Factores del control conductual percibido en personas físicas de México sobre el cumplimiento de obligaciones fiscales. El efecto de la educación superior

Factores del control conductual percibido en personas físicas de México sobre el cumplimiento de obligaciones fiscales. El efecto de la educación superior

Actualidad Contable Faces, vol. 24, núm. 43, pp. 116-149, 2021

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 17/11/2020

Revisado: 06/12/2020

Aprobación: 06/01/2021

Resumen: El cumplimiento de obligaciones fiscales es un tema fundamental en la agenda de toda Administración Tributria. Se logra cuando los contribuyentes tienen confianza en las autoridades, un alto deber cívico y cuando perciben que se efectúa con facilidad. Se analizaron los factores que tienen mayor relación con el comportamiento conductual percibido en el cumplimiento de obligaciones fiscales de 62 personas físicas asesoradas por un consultor fiscal. Definiendo como variable categórica la educación superior, se utilizó una regresión lineal múltiple, concluyendo que el control conductual se percibe fácil si se cuenta con los documentos base para el cálculo de impuestos en tiempo y forma. Los contribuyentes con estudios superiores adquieren una visión más estratégica sobre las deducciones para la reducción en su carga fiscal; en cambio, los contribuyentes que no tienen licenciatura tienen una visión a corto plazo, dándole mayor importancia a los recursos monetarios y de conocimiento fiscal.

Palabras clave: Educación superior, control conductual percibido, cumplimiento de obligaciones fiscales, personas físicas.

Abstract: Complying with fiscal obligations is an essential topic in the agenda of any tax administration. It is accomplished when the taxpayers have confidence in the authorities, a high civic duty, and the perception that it’s performed with ease. The most relevant factors regarding the perceived behavioral compliance of financial obligations was performed by analyzing sixty two (62) individuals assessed by a tax consultant. Higher education being the categorical variable, a multiple linear regression was used, concluding that the behavior control is perceived easily if the basic documentation to calculate taxes are available in a timely manner. Taxpayers with higher education have a more strategic vision regarding tax write-offs to reduce their tax burden. On the other hand, taxpayers without a Bachelor’s degree have a short-term vision, giving greater importance to the monetary resources and fiscal knowledge.

Keywords: Higher education, perceived behavioral control, compliance of tax obligations, physical people.

1. Introducción

La recaudación de impuestos es de suma importancia para el crecimiento económico de cualquier país (Jeanne y Korinek, 2019), ya que de ésta dependen los sueldos de los servidores públicos, el pago de las deudas, el desarrollo de infraestructura y servicios públicos, así como el apoyo a las áreas más desprotegidas.

En América Latina la recaudación de impuestos se ha incrementado en los últimos años (Rossignolo, 2017), Sin embargo, en México no ha sido eficiente, a pesar de los grandes recursos que se asignan a ella. La recaudación medida como porcentaje del Producto Interno Bruto (PIB), es la menor dentro de los países miembros de la Organización para la Cooperación y el Desarrollo Económico (OECD). En 2016 la Administración Tributaria logró la recaudación equivalente al 13.54% del Producto Interno Bruto (PIB), en 2017 se recolectó el 13.05% y en 2018 se mantuvo en 13.08% (Banco Mundial, 2019).

Una de las tareas fundamentales en una eficiente recaudación de impuestos, es lograr que los contribuyentes cumplan cabalmente con sus obligaciones fiscales. Los contribuyentes toman esa decisión considerando riesgos, beneficios y los recursos con los que cuentan.

El objetivo de este trabajo es analizar los factores que tienen mayor relación con el comportamiento conductual percibido y el cumplimiento de obligaciones fiscales en tiempo y forma, considerando la educación superior como una variable categórica para la conformación de dos grupos, a partir del uso de una regresión lineal múltiple con información recopilada de 62 personas físicas con actividad empresarial que contrataron los servicios de un despacho contable-fiscal.

Se utiizaron fuentes documentales que alimentaron listas de verificación sobre el cumplimiento de obligaciones fiscales en tiempo y forma, considerando la entrega y registro de las fuentes de información de la contabilidad electrónica de cada persona de enero a mayo de 2019, así como la calificación obtenida en un examen de conocimientos sobre reformas fiscales y sistema de facturación, aplicado en mayo de 2019, además se determinó el grado de solvencia de cada persona física a partir de sus estados financieros.

A partir de los hallazgos obtenidos, se evidencia que los contribuyentes con educación superior han adquirido una visión más estratégica sobre el cumplimiento de obligaciones fiscales, dando prioridad al orden y control sus documentos fuente sobre las deducciones. Por su parte, los contribuyentes sin educación superior se han enfocado en el corto plazo, ocupados por contar con los recursos necesarios para solventar sus obligaciones fiscales y por conocer la legislación fiscal vigente.

2. Problemática

Existen estudios que se han dado a la tarea de investigar sobre los factores que determinan una recaudación de impuestos eficiente; algunos de ellos dan mayor peso a la confianza hacia las autoridades (Damayanti, Subekti y Baridwan, 2015) y al efecto positivo esperado en el mediano plazo por parte de los contribuyentes (Aladejebi, 2018; Mukhlis, Utomo y Soesety, 2014), políticas públicas que impulsan la desaparición de la economía informal y la evasión de impuestos (Sobarzo, 2004) y facilidades administrativas para el cumplimiento de obligaciones fiscales.

Un factor determinante para que los contribuyentes cumplan con sus obligaciones fiscales es el control conductual percibido (Bobek y Hatfield, 2003), dado por la solvencia económica (Höglund, 2017), fuentes de información oportunas, verídicas y suficientes que alimentan la contabilidad electrónica (Lignier, 2009) y un adecuado grado de conocimiento sobre las obligaciones fiscales (Oladipupo y Obazee, 2016), que en México conlleva a una constante actualización sobre las reformas fiscales1 (Angulo, Flores y Bernal, 2016).

Algunos estudios han propuesto la educación superior como un factor más que afecta en el cumplimiento de las obligaciones fiscales (Lignier, 2009; Saad, 2014); sin embargo, ninguno de ellos ha obtenido evidencia suficiente para determinar su importancia.

Las investigaciones sobre el tema del cumplimiento de obligaciones fiscales en tiempo y forma, se basan en la percepción de los contribuyentes (Diamini, 2017; Azmi, 2016; Machogu y Amayi, 2013), pero no hay evidencia documental de los factores que explican la relación del control conductual percibido con el cumplimiento de obligaciones fiscales de los contribuyentes.

2.1. Teoría del comportamiento planificado

Diversos estudios han utilizado la teoría del comportamiento planificado para explicar la conducta de los contribuyentes en la decisión de pagar impuestos (Benk, Çakmak y Budak 2011; Bobek, Hatfield y Wentzel, 2007; Ramayah, Yusoff, Jamaludin e Ibrahim, 2009), ya que gracias a ella, se puede determinar una causalidad entre los factores (Marandu, Mbekomize y Ifezue, 2015).

Esta teoría desarrollada por Ajzen (1991), define que el comportamiento individual se explica por decisiones conscientes que llevan al individuo a actuar de una manera explícita, que a su vez se determina por tres componentes: (1) la actitud hacia el comportamiento, que es la valoración de la acción en cuestión, dado por las creencias y opiniones de la persona; (2) las normas subjetivas, que se refieren a la presión social sobre la realización de dicha acción; y (3) el control conductual percibido, que es el grado de facilidad que el individuo percibe para realizar la acción.

La actitud hacia el comportamiento de cumplir con las obligaciones fiscales depende de la confianza que los contribuyentes tienen sobre sus autoridades y sobre lo que harán con las contribuciones. Estudios como el de Newman, Mwandambira, Charity y Ongayi (2018) han comprobado que la percepción de un alto grado de corrupción en la administración pública, tiene un efecto negativo en la actitud hacia el cumplimiento de contribuciones en tiempo y forma; también hay un efecto negativo cuando los contribuyentes perciben injustas y altas tasas impositivas. Por otra parte, si se percibe un incremento en las auditorías fiscales y pesadas penalizaciones, el cumplimiento de contribuciones fiscales aumenta (Alasfour, Samy y Bapton, 2016). La confianza que los contribuyentes tienen hacia sus autoridades, tiene un efecto positivo en el cumplimiento de las contribuciones fiscales (Damayanti, Subekti y Baridwan, 2015). Además, se da un efecto positivo en la decisión de pagar contribuciones cuando los contribuyentes esperan un trabajo eficiente de las autoridades en el mediano plazo (Aladejebi, 2018; Mukhlis, Utomo y Soesety, 2014).

El segundo componente que determina el comportamiento planificado del contribuyente sobre el cumplimiento de sus obligaciones fiscales, está conformado por las normas subjetivas que lo rigen, que son, sobre todo, de carácter moral, en cuanto a la importancia que tiene para él actuar de manera correcta y ser buen ciudadano. Los últimos estudios más citados sobre el tema del cumplimiento de obligaciones fiscales, han dado gran importancia a este aspecto (Bosco y Mittone, 1997; Alm y Torgler, 2011; Bobek y Hatfield, 2003, Luttmer, y Singhal, 2014, Totgler, 2005, Torgler, 2007, Trivedi, Sehata y Lynn, 2003), pues han obtenido evidencias que permiten afirmar que las personas que tienen alto sentido de la moral, son los contribuyentes más cumplidos.

Finalmente está el tercer componente del comportamiento planificado: el control conductual percibido del contribuyente para dar cumplimento a sus obligaciones fiscales. Se refieren a la percepción que se tiene sobre el grado de complejidad o facilidad en la realización de la acción, que está dada por presencia o ausencia de los recursos necesarios y facilidades o impedimentos para el cumplimiento de obligaciones fiscales (Bobek y Hatfield, 2003).

2.2. Control conductual percibido

Dentro de los factores de este elemento del comportamiento planificado, se encuentran los que empujan a los contribuyentes a realizar la acción del cumplimiento de obligaciones fiscales por los riesgos que perciben, como el comportamiento amenazador de la autoridad fiscal, el cumplimiento de las regulaciones fiscales (Marandu, Mbekomize y Ifezue, 2015), las sanciones legales y la probabilidad de que se realice una auditoría fiscal (Benk, Çakmak y Budak, 2011).

Por otra parte, existen factores del control conductual percibido que facilitan el cumplimiento de obligaciones fiscales, como la solvencia para el pago de impuestos (Dlamini, 2017), asesoría y orientación de terceros, que incluye cierto grado de conocimiento en materia fiscal (Oladipupo y Obazee, 2016) y condiciones del entorno y de la organización (Marandu, Mbekomize y Ifezue, 2015).

Dentro las condiciones de la organización, la que corresponde al contribuyente es la disposición para obtener de forma veraz y oportuna la información financiera que alimenta su contabilidad electrónica (Lignier, 2009). El otro factor que involucra las condiciones de la organización, es el manejo de la contabilidad electrónica, que normalmente corresponde en un pequeño porcentaje al contribuyente y en mayor medida al consultor fiscal.

El presente estudio se ha enfocado en los factores que facilitan el cumplimiento de obligaciones fiscales del control conductual percibido, porque hay una evidencia tangible sobre su existencia. Los factores que orillan al contribuyente a dar cumplimiento a sus obligaciones fiscales, como el riesgo a ser sometidos a una auditoría fiscal o a adjudicarse multas excesivas, no son parte de este estudio porque son factores que no se pueden medir con evidencias documentales. Así mismo, los impedimentos que frenan la acción son analizados para comprender la evasión fiscal, que no es tema de este estudio.

2.3. Cumplimiento de obligaciones fiscales

El cumplimiento de obligaciones fiscales por parte de los contribuyentes, es uno de los mayores retos que han tenido las autoridades tributarias en todo el mundo, pues no es fácil persuadir a los contribuyentes para que paguen sus impuestos como lo marca la legislación tributaria (James y Clinton, 2002).

El cumplimiento de obligaciones fiscales es el acto del contribuyente de pagar la cantidad de impuestos que se determina de acuerdo a la legislación tributaria (Machogu y Amayi, 2013), considerando que tiene una alta conciencia de su deber cívico (Alm y Torgler 2011), una necesidad de aceptación de la sociedad (Hallsworth, List, Metcalfe y Vlaev, 2017) y cierta facilidad por llenar de manera correcta la declaración de impuestos en el tiempo estipulado y de acuerdo a los reportes contables (Marandu, Mbekomize y Ifezue, 2015), que normalmente realiza un consultor contable fiscal.

Jackson y Milliron (1986) identificaron algunas variables que tienen efecto en el comportamiento del cumplimiento de obligaciones fiscales, entre las que destacan el nivel de educación, ocupación y complejidad percibida en el cálculo y manejo de los impuestos.

Fekete, Cuzdriorean-Vladu, Albu y Albu (2012) reconocen que la mayoría de los contribuyentes siempre pretenderán pagar lo menos posible, razón por la cual las autoridades fiscales tienden a realizar complejos sistemas de regulaciones.

En México, la Administración Tributaria Federal ha generado candados a la contabilidad de los contribuyentes, porque ha detectado que constantemente hay falsedad en los datos contables para la evasión de impuestos, haciéndose más sofisticada a medida que éstos encuentran nuevas formas de evadir sus obligaciones fiscales, dando pie a la implementación de reformas fiscales. Dos de las últimas reformas tienen que ver con el mayor control de las operaciones mensuales de los contribuyentes. La primera, a través de la Declaración Informativa de Operaciones con Terceros (DIOT), que tiene la finalidad de comparar si el impuesto al valor agregado (IVA) que se acredita en el mes es verídico. Para ello, se solicita datos del proveedor, tipo de servicio y la cantidad de la compra, así como el IVA correspondiente. La segunda reforma se refiere a la contabilidad electrónica mensual, que consiste en generar la contabilidad en medios tecnológicos. La Autoridad Fiscal en México ha solicitado que a partir de la contabilidad electrónica, se envié de forma mensual la balanza de comprobación y el catálogo de cuentas cuando sufra un cambio, a través del portal de la Administración Tributaria, además de las pólizas con la información de los comprobantes electrónicos de ingresos y gastos, detallando la forma de pago y cobro de los mismos (SAT, 2019).

2.4. Documentos fuente de la contabilidad electrónica

La contabilidad ha sido una herramienta que ha permitido ejercer un control sobre los bienes que componen una organización (Alzate, Jiménez y Rodríguez, 2018). Con las tecnologías de la información, se han dado cambios de manera constante y acelerada, implementando nuevos sistemas y mejores tecnologías que apoyan en la generación de información verídica y oportuna.

Un sistema de información contable sigue un modelo básico que incluye el registro de actividades financieras, la clasificación de la información y el resumen y generación de reportes financieros para la toma de decisiones (Rodríguez, 2018). Este proceso se realiza con fluidez cuando existe un control adecuado (Labarca, Navarro y Suárez, 2013) que además ayuda en la planeación y dirección de las operaciones.

La contabilidad electrónica ha sido un gran avance para la generación de información oportuna que es la base del cálculo de impuestos. Las autoridades fiscales de los países latinoamericanos, se han esforzado en que los sistemas de información faciliten a los contribuyentes el cumplimiento de sus obligaciones fiscales (Ponsot, 2017).

Además, los sistemas de información contable facilitan la necesidad de las autoridades fiscales de tener un mayor control, simplificando el desarrollo de auditorías, pues a partir de las grandes bases de datos que se generan con la información de todos los contribuyentes, pueden detectar fácilmente discrepancias entre los impuestos y los ingresos; corroborar que las devoluciones de impuestos no estén asociadas a transacciones fraudulentas y construir un entorno de mayor certidumbre entre los contribuyentes. Estas iniciativas colocan a México en un nivel tecnológico superior al de la mayoría de los países miembros de la OCDE (Tabchi, 2015).

Sin embargo, y a pesar de que la contabilidad electrónica se comenzó a implementar desde 2014, a la fecha siguen surgiendo problemas que impiden su debida aplicación (Rodríguez y Espinoza, 2017), ya que la generación de comprobantes e información se dan en forma de cadena, en donde se involucra la autoridad fiscal, el consultor fiscal, el contribuyente y el proveedor.

A nivel contribuyente, la confiabilidad y oportunidad de contar con la información financiera se hace indispensable para el correcto cálculo de los impuestos correspondientes a un periodo (Soudani, 2013), y se logra cuando existe un adecuado control interno2. Por tanto, es obligación del contribuyente entregar los documentos fuente de la contabilidad electrónica en tiempo y forma, para que el consultor fiscal garantice que se da cumplimiento a sus obligaciones fiscales.

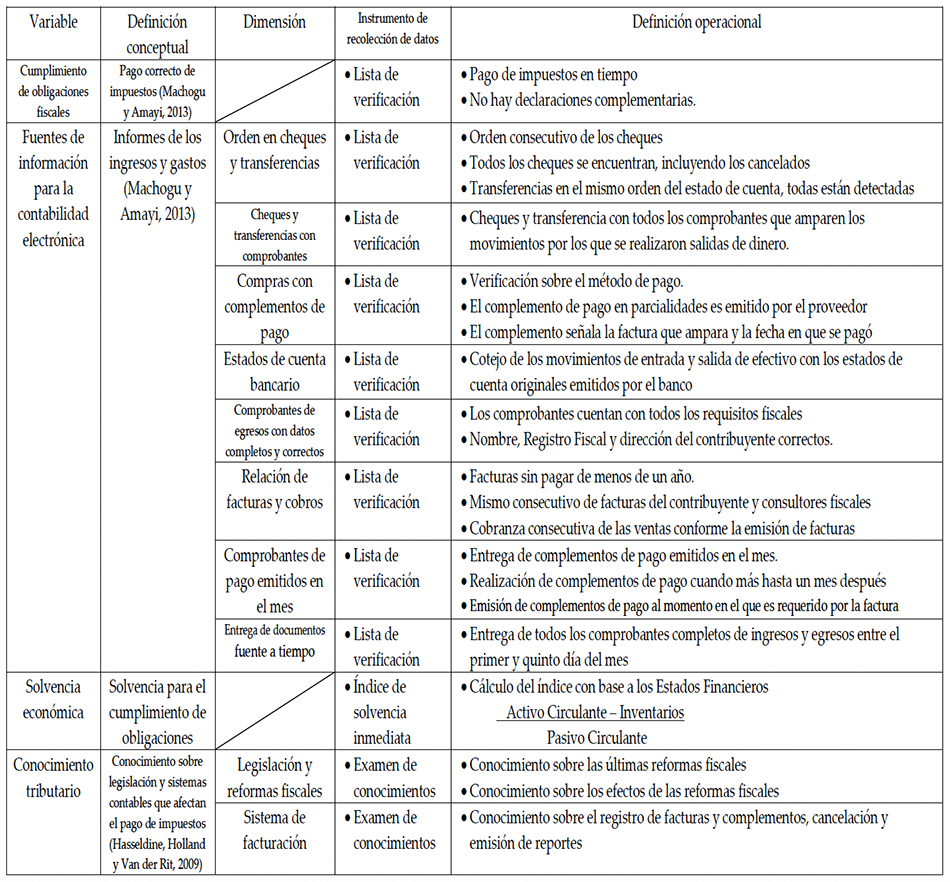

Las fuentes de información más importantes que alimentan la contabilidad electrónica son (SAT, 2019):

-

Orden en cheques y transferencias: se refiere al mantenimiento del orden consecutivo de los cheques, incluyendo los cancelados. Además, el orden de las transferencias realizadas en el mes de acuerdo al orden en que fueron cobradas de acuerdo al estado de cuenta bancario.

-

Cheques y transferencias con comprobantes: se refiere a que todos los movimientos de salida de efectivo (cheques y transferencias) cuentan con los documentos que respaldan dichos movimientos.

-

Compras con complementos de pago. Se refiere a las compras que se hacen en parcialidades o a crédito. Se verifica sobre los términos y condiciones de pago (método de pago) y dentro del documento que ampara el pago, se verifica que sea emitido por el proveedor, en donde señale la factura que ampara y la fecha en que se pagó y el importe que se abona.

-

Estados de cuenta bancario. Se refiere al cotejo de los movimientos de entrada y salida de efectivo con los estados de cuenta originales emitidos por el banco.

-

Comprobantes de egresos con datos completos y correctos. Es la comprobación de que los documentos que amparan los egresos del periodo, cuentan con todos los requisitos fiscales correctos, incluyendo el nombre del contribuyente, Registro Fiscal, el sello y cadena digital.

-

Relación de facturas y cobros: consecutivo de todas las facturas y cobros del contribuyente que no se han pagado ni cobrado en un periodo menor a un año. Dicha relación coincide con la que tiene el consultor fiscal. Se incluye una relación consecutiva de la cobranza realizada por ventas conforma a la emisión de facturas.

-

Comprobantes de pago emitidos en el mes. Documentos que amparan los complementos de pago emitidos en el periodo y los que son requeridos en el momento con la factura correspondiente. Incluyen los complementos de pago que deben expedirse después de realizar el pago.

2.5. Solvencia económica

La solvencia económica de los contribuyentes, es uno de los factores que se han comprobado que tiene mayor poder explicativo sobre el cumplimiento de obligaciones fiscales (Höglund, 2017).

Se refiere a la capacidad para hacer frente a sus obligaciones de pago presentes y futuros, incluyendo las de orden fiscal. Cuando el valor de sus activos y el valor actual de sus flujos de ingresos esperados es igual o mayor al valor actual de sus pasivos y su flujo de gastos esperados (Ochoa-Setzer, 2002).

La solvencia de un ente económico se mide a través de varios índices, el más preciso es el índice de solvencia inmediata, porque no considera el inventario de productos, pues pueden hacerse líquidos hasta que se vendan (Herrera-Freyre, Betancourt- Gonzaga, Herrera-Freyre, Vega-Rodríguez y Vivanco-Granda, 2016). Esta razón financiera toma como base la información emanada del balance general y su fórmula es (Ochoa-Setzer, 2002):

Uno de los fenómenos que afecta la solvencia de manera general, son las crisis económicas y financieras a nivel país, que conlleva al cierre de empresas, reducción de actividades y descensos en sus rendimientos financieros (Pessoa de Oliveira, 2016).

2.6. Conocimiento tributario

El conocimiento tributario es el nivel de conocimiento que los contribuyentes tienen sobre la legisación tributaria y otra información relevante sobre el pago de impuestos (Hasseldine, Holland y Van der Rit, 2009). Dentro del concepto se considera el nivel formal de capacitación que los contribuyentes han recibido por terceros para el llenado de las formas fiscales electrónicas y otras obligaciones (Oladipupo y Obazee, 2016), así como el uso de sistemas contables que afectan los registros que son la base para el cálculo de los impuestos, como el sistema de facturación.

El conocimiento tributario es uno de los principales factores que puede modificar el control conductual percibido (Machogu y Amayi, 2013), ya que si el contribuyente no conoce ni comprende los compromisos a los que está sujeto en materia fiscal, el grado de dificultad que percibe sobre el cumplimiento de obligaciones fiscales, es alto.

Por otra parte, cuando se cuenta con cierto conocomiento contable y tributario, el grado de facilidad percibido en el cumplimiento de obligaciones fiscales es alto, porque dicho conocimiento ayuda en la comprensión de los beneficios administrativos dados por el manejo de información requerida para el pago de impuestos (Lignier, 2009).

Sin embargo, con las constantes reformas fiscales que cada año se emiten en México, los contribuyentes difícilmente conocen todos los requerimientos que marcan las autoridades tributarias, especialmente en registros y precisiones específicas de la contabilidad electrónica y de la presentación de declaraciones fiscales (SAT, 2019).

En los años recientes, una de las reformas fiscales que han tenido mayor impacto en la contabilidad en México, es la implantación de estrictos requisitos fiscales para una factura, pues a partir de su operación, ha obligado a los contribuyentes y consultores fiscales a la realización de cambios profundos en la emisión y control de facturación y en la contabilidad misma (Delgado, 2014). Al respecto, una de las innovaciones aplicadas en ese rubro, es la implementación obligada de la expedición de facturas en formato XML3, con el fin de que las Autoridades Fiscales tengan la posibilidad de monitorear de manera electrónica los movimientos de los contribuyentes, obligándolos a realizar la mayoría de sus transacciones por compras o ventas, a través de la intermediación de una institución financiera (Vega y Zárate, 2017).

De acuerdo a Baurer (2005), los esfuerzos que realizan los países en vías de desarrollo para que sus contribuyentes adquieran los conocimientos tributarios necesarios, son mínimos, lo que provoca que algunos contribuyentes estudien e interpreten la legislación fiscal por su cuenta.

2.7. Educación superior

La educación superior es la encargada de formar recursos humanos profesionales, científicos y técnicas (Didriksson, 2000) a partir de la adquisición de conocimientos, aptitudes y valores asociados al ámbito laboral y el desarrollo de habilidades y destrezas en el campo especializado (Barrón, 2000 y Yáñiz, 2008). La educación superior debe atender la formación para adaptarse a las circunstancias y cambios constantes en el entorno (Irigoyen, Jiménez y Acuña, 2011). Por tanto, los contribuyentes que han adquirido educación superior adquieren cierta facilidad para comprender las legislaciones fiscales (Sawyer, 2016).

Saad (2014) afirma que la formación profesional es un atributo que ayuda a que los contribuyentes den cumplimiento a las obligaciones fiscales de una forma más constante y conciente, porque tienen una mayor comprensión sobre la legislación fiscal. Además se ha comprobado que a mayor nivel educativo, mayor comprensión sobre los beneficios administrativos que se generan por el contol que supone la preparación de información para fines tributarios; sin embargo, no hay evidencia de una relación entre el nivel educativo y los beneficios percibidos por el pago de impuestos (Lignier, 2009).

Por otra parte, existen estudios que han comprobado que los dueños de pequeñas empresas que cuentan con algún grado de estudios superiores, tienden más a orientar sus acciones al crecimiento, lo que los orilla a formalizar sus procesos (Gray, 2006), incluyendo por supuesto, los de corte administrativo, contable y fiscal.

3. Método

Con la esperanza de incrementar la recaudación tributaria, las Autoridades Fiscales en México han generado constantemente reformas fiscales, que modifican continuamente los procesos para realizar la contabilidad y entorpecen el conocimiento sobre las obligaciones fiscales. Una de las reformas que han sido más impactantes en los últimos años, es la que se refiere a la obligatoriedad de generar contabilidad en forma electrónica, complicando el proceso porque gran parte de las fuentes de información con las que se alimenta el sistema contable, no están disponibles total o parcialmente para los contribuyentes al momento de realizar los cálculos de sus obligaciones ficales.

Existen estudios que han analizado con detalle los factores que determinan el cumplimiento de las obligaciones fiscales en tiempo y forma, a partir de la percepción de los contribuyentes (Diamini, 2017; Azmi, 2016; Machogu y Amayi, 2013), pero no consideran las evidencias documentales que emanan del registro de su contabilidad. Por otra parte, algunos estudios han planteado que la educación superior es un factor que favorece en la compresión y el cumplimiento de las obligaciones fiscales, pero no han tenido evidencia suficiente para poder afirmarlo.

El objetivo de este trabajo fue analizar los factores del comportamiento conductual percibido que tienen mayor relación con el cumplimiento de obligaciones fiscales en tiempo y forma, considerando la educación superior como una variable categórica.

Se obtuvieron datos de registros contables y fiscales, conocimientos específicos y solvencia económica de 62 personas físicas con actividad empresarial con disposición de dar cumplimiento al pago de impuestos. De la muestra seleccionada, 32 cuentan al menos con licenciatura y 30 más no tienen estudios superiores. Se llevó una investigación documental considerando las fuentes de información que alimentan la contabilidad electrónica y declaraciones de impuestos de enero a mayo de 2019; y una investigación de campo, aplicando a los 62 sujetos un test de conocimientos sobre obligaciones fiscales y un cuestionario autodirigido sobre el sistema de facturación en mayo de 2019 (cuadro 1).

Fuente: Elaboración propia con base a los autores analizados.

A partir de las definiciones operacionales y el comportamiento de los contribuyentes en los meses del estudio (enero a mayo), se asignó una calificación en una escala de razón de 0 a 10, permitiendo con ello, una mayor objetividad y sensibilidad en la medición de cada factor del estudio.

La investigación fue de corte correlacional y aplicada: con base en un eje teórico y en investigaciones sobre el tema, se desarrolló una investigación cuantitativa, realizando cálculos estadísticos que sirvieron de base para la discusión de los resultados.

Las hipótesis en las que se basó este trabajo:

H1= Existen diferencias significativas en los factores analizados del control conductual percibido entre el grupo de contribuyentes con educación superior de los que no tienen estudios superiores.

H2= Los factores del control conductual percibido que tienen mayor relación con el cumplimiento de obligaciones fiscales, son diferentes para el grupo de contribuyentes con educación superior y los que no tienen estudios superiores.

H3= Existen cambios estructurales entre las ecuaciones de regresión de los dos grupos de estudio (contribuyentes con educación superior y sin educación superior).

El diseño de investigación fue no experimental longitudinal, haciendo el levantamiento de datos de enero a mayo de 2019, sin realizar manipulación alguna sobre las variables, limitándose a la observación de los fenómenos, para la descripción y análisis posterior de los hallazgos (Kerlinger y Lee, 2002). Para el análisis de datos y el cálculo de la regresión lineal múltiple, se utilizó el software SPSS Statics 23.0.

4. Análisis y discusión de resultados

Las personas fiscas que formaron parte de esta investigación, tienen actividades como talleres mecánicos, restaurantes, fondas, cafeterías, cocinas económicas, alimentos y bebidas, tiendas de abarrotes, escuelas, farmacias, ferreterías, refaccionarias y elaboración de artesanías. De esos contribuyentes, 32 estudiaron una licenciatura o un posgrado, mientras que los 30 restantes estudiaron a lo más, una carrera técnica. Todos son clientes de una firma de consultoría contable y fiscal, por lo que se asume que todos tienen la disposición de dar cumplimiento a sus obligaciones fiscales.

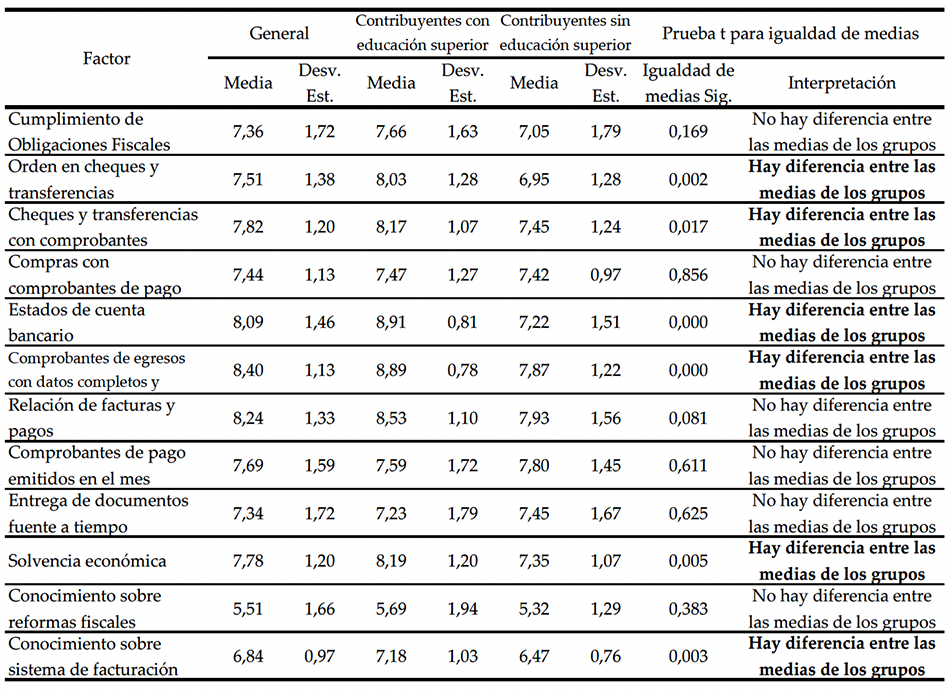

Para demostrar que la educación superior tiene un efecto diferenciador en los factores de control conductual percibido con mayor relación con el cumplimiento de las obligaciones fiscales, las personas físicas sujetas de estudio se agruparon en dos grupos: los contribuyentes con educación superior y los contribuyentes sin educación superior, obteniendo medias y desviaciones estándar para cada grupo. Además, se utilizó la prueba t para determinar las diferencias significativas de los factores (cuadro 2).

Fuente: Elaboración propia con cálculos de SPSS 23.0.

Las mayores medias se ubican en el grupo de contribuyentes con educación superior, en donde se contemplan los factores “estados de cuenta bancario”, “comprobantes de egresos con datos completos y correctos” y “relación de facturas y pagos”, documentos fuente de la contabilidad electrónica que recurrentemente entregan en tiempo y forma. En cambio, los conocimientos sobre reformas fiscales en ambos grupos, es el factor en donde menos calificación promedio se obtuvo, al igual que el conocimiento sobre sistema de facturación del grupo de contribuyentes sin educación superior.

En general, el grupo de contribuyentes con educación superior obtuvo mejores promedios, es decir, fueron más cumplidos en sus obligaciones fiscales, más ordenados en la entrega de documentos fuente y presentaron mayor solvencia económica que sus homólogos que no cuentan con educación superior. Sin embargo, en los factores “comprobantes de pago emitidos en el mes” y “entrega de documentos fuente a tiempo”, los contribuyentes sin educación superior obtuvieron mejores calificaciones, pero sin diferencias significativas con respecto al grupo de contribuyentes con educación superior.

Se hallaron diferencias significativas entre ambos grupos en la mitad de los factores analizados. Para los documentos fuente de la contabilidad electrónica: “orden en cheques y transferencias”, “cheques y transferencias con comprobantes”, “estados de cuenta bancarios” y “comprobantes de egresos con datos completos y correctos”, los contribuyentes con educación superior son más cuidadosos en el resguardo y control de comprobantes emitidos tanto por ellos mismos como de terceros. También se obtuvo diferencia significativa en el factor “solvencia económica”, en donde los contribuyentes que cuentan con alguna licenciatura, mostraron tener mayor planeación financiera a corto y mediano plazo. Finalmente, el último factor en donde se observó diferencia significativa es “conocimiento sobre sistema de facturación”, que refleja que los contribuyentes con educación superior, posiblemente tenga un mayor conocimiento sobre tecnologías de información, como parte de su formación profesional.

Para la variable dependiente (cumplimiento de obligaciones fiscales), no se encontró diferencia significativa entre ambos grupos, por lo que puede suponerse que los contribuyentes sujetos de estudio. Este hallazgo posiblemente se deba a que la muestra del estudio está constituida por contribuyentes que contrataron los servicios de un despacho contable fiscal, por lo que todos son contribuyentes cumplidos, independiente de su formación profesional.

A partir del análisis de diferencias significativas entre ambos grupos, se acepta parcialmente la primera hipótesis de este trabajo, puesto que sí existen diferencias significativas en más de la mitad de los factores +analizados del control conductual percibido entre el grupo de contribuyentes con educación superior con respecto a los que no tienen estudios superiores.

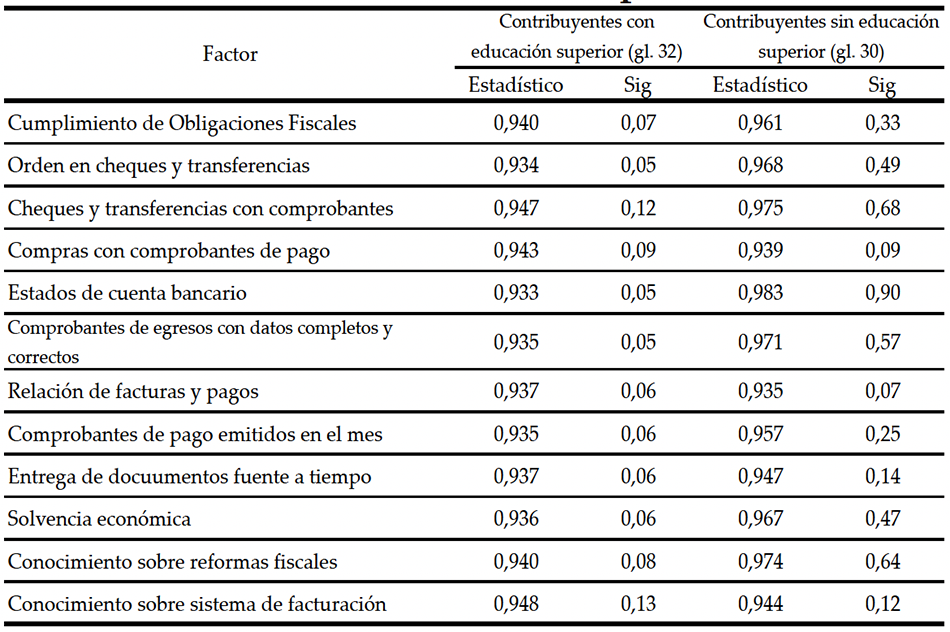

Para determinar los factores de control conductual percibido que tienen mayor relación con el cumplimiento de obligaciones fiscales para ambos grupos, se recurrió a calcular regresiones, por lo que en primer lugar, fue necesario verificar la normalidad de los datos (cuadro 3). Como cada grupo consta de menos de 50 observaciones, se utilizó la prueba de Shaipiro-Wilk.

Fuente: Elaboración propia con cálculos de SPSS 23.0.

En todos los casos la significancia es mayor a 0.05, por lo que se puede asumir que los datos de ambos grupos tienden a un comportamiento normal.

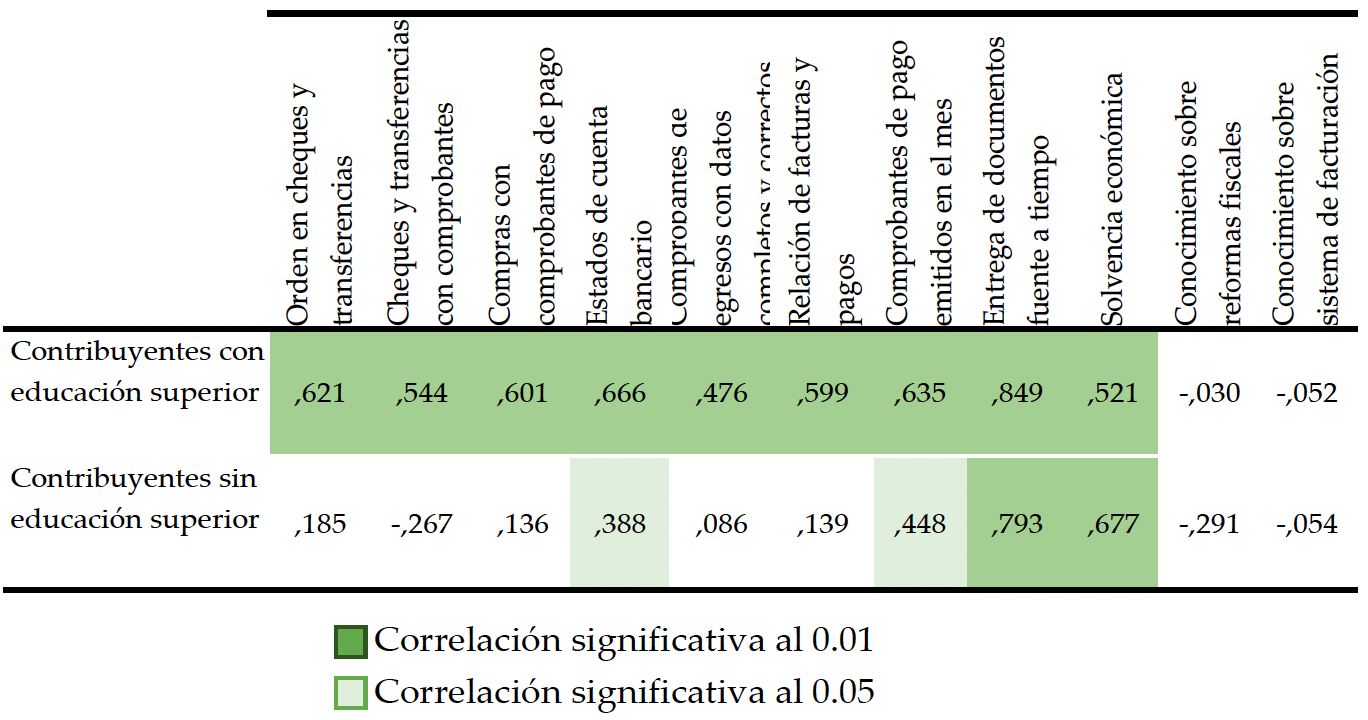

Para determinar los factores que tienen mayor relación con el cumplimiento de obligaciones fiscales, se calcularon las correlaciones bivariadas para cada grupo con el estadístico de correlación de Pearson como se muestra en la cuadro 4.

Para ambos grupos se encontraron correlaciones significativas al 0.01 de cumplimiento de obligaciones fiscales con entrega de documentos fuente a tiempo y solvencia económica. Todos los contribuyentes tienen plena conciencia de que están obligados a entregar los documentos fuente de la contabilidad electrónica en un cierto periodo de tiempo, para que puedan calcularse los impuestos del periodo (Soundani, 2013); además, todos comprenden que deben contar con solvencia suficiente para cubrir sus impuestos (Höglund, 2017).

En específico, en el grupo de contribuyentes con educación superior se encontraron correlaciones significativas al 0.01 de cumplimiento de obligaciones fiscales con todos los documentos fuente de la contabilidad electrónica, debido tal vez a que tienden a formalizar la mayoría de sus procesos (Gray, 2006), incluyendo los fiscales, lo que les obliga a mantener cierto orden y control en los documentos fuente que alimentan la contabilidad electrónica, por lo que el registro y resguardo de las fuentes de información contable que respaldan los movimientos de su negocio, se agiliza, contribuyendo a que exista una percepción de mayor grado de facilidad para cumplir con sus obligaciones fiscales.

Los factores con los que no se encontraron correlaciones son los que tienen que ver con el conocimiento: el tributario y el de sistemas de facturación. Esto puede deberse a que en su formación profesional desarrollan la capacidad de comprender las leyes y reglamentos fiscales en lo general (Sawyer, 2016), por lo que el poco o mucho conocimiento que pudieran tener sobre las reformas fiscales, no es un factor que tenga un efecto significativo en el cumplimiento de sus obligaciones fiscales. Por otra parte, adquieren el suficiente grado de conocimiento sobre el sistema de facturación para comprender su funcionamiento, ya que han tenido la necesidad de adaptarse a los cambios (Irigoyen, Jiménez y Acuña, 2011) requeridos por las autoridades fiscales, por lo que no es un factor significativo en el grado de facilidad percibido para cumplir con las obligaciones fiscales.

Fuente: Elaboración propia con cálculos de SPSS 23.0.

Para el grupo de contribuyentes sin educación superior se encontraron correlaciones significativas al 0.05 con “estados de cuenta bancario” y “comprobantes de pago emitidos en el mes”. Estos hallazgos pueden explicarse considerando que los contribuyentes sin educación superior, la mayoría de las veces realizan respaldo y resguardo de las fuentes de información de la contabilidad electrónica de manera empírica, sin un orden ni una comprensión cierta sobre la importancia de dichas fuentes. Sin embargo, sí tienen cierto orden con los pagos que hacen por las compras diferidas y a crédito, por el cuidado que implica pagar lo estipulado (ni más ni menos) en el tiempo programado, para no generar intereses moratorios. Esto deja ver sus prioridades sobre los pagos que deben realizarse de forma inmediata.

Para determinar los coeficientes de regresión que mayor valor explicativo tienen sobre el cumplimiento de obligaciones fiscales de ambos grupos, y dadas las altas correlaciones encontradas entre los factores analizados, se optó por utilizar el método de regresión por pasos sucesivos, considerando los siguientes parámetros.

[1]

[1]

[2]

[2]

[3]

[3]En donde:

CO= Cumplimiento de obligaciones fiscales

β= coeficiente de variación 0= Constante

1= Orden en cheques y transferencias

2= Cheques y transferencias con comprobantes

3= Compras con comprobantes de pago

4= Estados de cuenta bancarios

5= Comprobantes de egresos con datos completos y correctos

6= Relación de facturas y pagos

7= Comprobantes de pago emitidos en el mes

8= Entrega de papelería en tiempo y forma

9= Prueba del ácido

10= Conocimientos sobre reformas fiscales

11= Conocimientos sobre sistemas de facturación

u= variación por variables extrañas al modelo

G= General

CES= Contribuyentes con Educación Superior

CSE= Contribuyentes sin Educación Superior

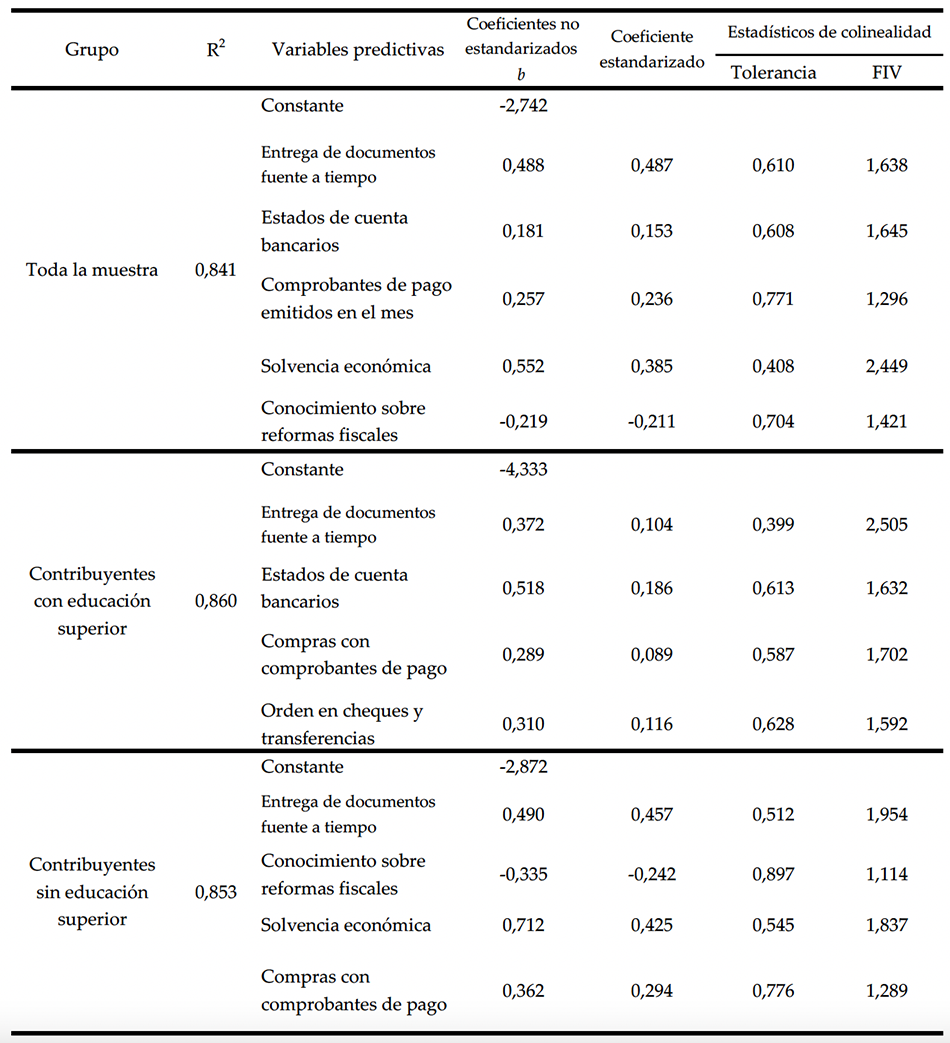

Los resultados de las regresiones de toda la muestra y por grupo, se muestran en la cuadro 5.

Fuente: Elaboración propia con cálculos de SPSS 23.0.

Todos los casos de niveles de significancia fueron aceptables, ya que presentan valores grandes y los indicadores (Sig.) son pequeños.

Se calculó una regresión lineal para toda la muestra, obteniendo cinco factores con importante valor explicativo en el cumplimiento de obligaciones fiscales (R²=0.841), que en su mayoría, coinciden con las ecuaciones de regresión de los contribuyentes con educación superior y sin educación superior. Solo quedó fuera el factor “comprobantes de pago emitidos en el mes”, siendo sustituido por “compras con comprobantes de pago” en las ecuaciones de cada grupo, debido a que existe una alta correlación entre ambos factores, por lo que se deja fuera a la que menor valor explicativo tiene.

Para el caso de los contribuyentes con educación superior, cuatro de los factores analizados sí tienen un importante valor explicativo (R2=0.860) sobre el cumplimiento de obligaciones fiscales: “entrega de papelería en tiempo y forma”, “estados de cuenta bancarios”, “compras con comprobantes de pago” y “orden en cheques y transferencias”.

De forma similar, se encontraron cuatro factores que explican el cumplimiento de obligaciones fiscales en un 85.3% (R2=0.853) en el grupo de contribuyentes sin educación superior: “entrega de papelería en tiempo y forma”, “solvencia económica” y “compras con comprobantes de pago”, factores que tienen que ver con el control interno de la generación de comprobantes y movimientos que respaldan las operaciones del negocio, todos con un efecto positivo en el cumplimiento de obligaciones fiscales.

Destaca el efecto negativo del factor “conocimiento sobre reformas fiscales” en la ecuación de regresión de los contribuyentes sin educación superior. Esto determina que a más conocimiento sobre reformas fiscales, menos cumplimiento con obligaciones fiscales, porque los contribuyentes conocen sobre algunos recursos de la ley que pueden utilizar en caso del incumplimiento obligaciones fiscales en tiempo.

En ambos grupos, dos factores tienen un importante valor explicativo: “entrega de papelería en tiempo y forma”, porque es el documento fuente que se genera y se presenta para el pago de impuestos, y “compras con comprobantes de pago”, que refleja las erogaciones que pueden deducirse y es un documento que dependen de terceros, lo que refleja el papel protagónico que los proveedores tienen en la generación de información para los registros contables y cálculos de impuestos en tiempo y forma.

Los indicadores de co-linealidad fueron aceptables, considerando que el FIV (Factor de Inflación de la Varianza) es menor a 10; además, el índice de tolerancia fue menor a 0.800 en todos los casos, lo que significa que los factores analizados mantienen una baja correlación entre ellos (García, Chagolla y Noriega, 2015).

Se acepta parcialmente la hipótesis 2, ya que sólo dos de los factores del control conductual percibido y que tienen mayor relación con el cumplimiento de obligaciones fiscales, difieren entre ambos grupos. Para los contribuyentes con educación superior, las variables que tienen mayor poder explicativo incluyen “estados de cuenta bancarios” y “orden en cheques y transferencias”; mientras que para los contribuyentes que no tienen educación superior, las variables con mayor poder explicativo incluyen “conocimiento sobre reformas fiscales” y “solvencia económica”; coincidiendo en ambos grupos los factores “entrega de papelería en tiempo y forma” y “compras con comprobantes de pago”.

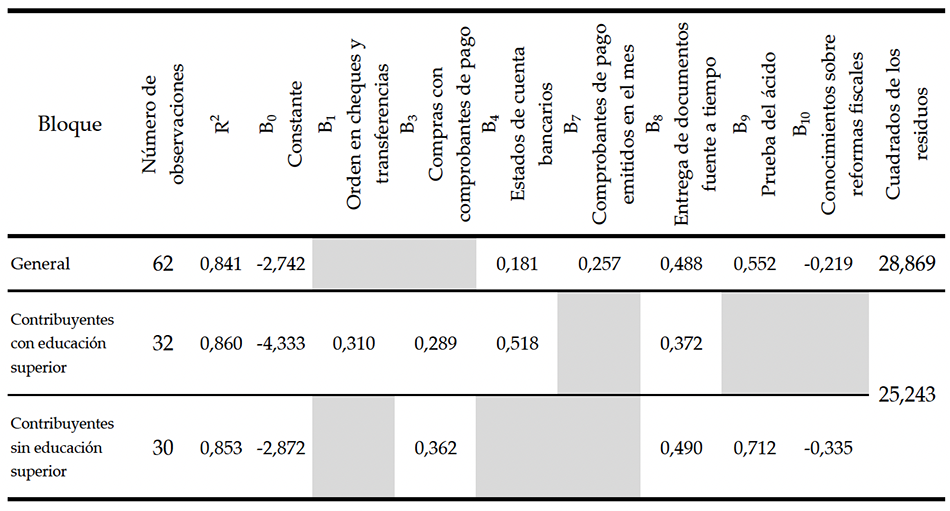

Para determinar si los coeficientes de regresión entre los dos grupos (contribuyentes con educación superior y sin educación superior) pueden considerarse diferentes, se calculó el test de Chow a partir de la regresión y las sub-regresiones, de acuerdo a los siguientes parámetros:

En donde:

F= estadístico F de Chow

RSSR= suma de cuadrados de los residuos restringida

RSSUR= suma de cuadrados de los residuos no restringida

K= número de variables en el modelo

n1= número de observaciones del primer grupo

n2= número de observaciones del segundo grupo

Se determinó que el valor de F calculada por la ecuación anterior es mayor que el valor crítico de F en tablas (48.330 > 4.008) (ver cuadro 6). Por lo tanto, se acepta la hipótesis 3 de esta investigación, pues se comprueba que sí hay un cambio estructural entre ambos grupos Wooldridge, 2012) es decir, existe diferencia significativa entre los coeficientes de las ecuaciones de regresión que explican el cumplimiento de obligaciones fiscales de los contribuyentes con educación superior y los que no tienen estudios superiores.

Independientemente del grado de estudios, la entrega de documentos fuente a tiempo es un factor que determina el grado de facilidad percibido en el cumplimiento de obligaciones fiscales, porque todos los contribuyentes de este estudio han comprendido que es indispensable contar con los documentos que alimentan la contabilidad electrónica para el cálculo de los impuestos (Soudani, 2013). Dentro de todos los documentos fuente, los contribuyentes percibirán mayor grado de facilidad en el pago de sus impuestos si cuentan con los comprobantes de pago de las compras que realizan, que se vincula totalmente a una de las últimas reformas fiscales implementada por la Autoridad Fiscal en México: la Declaración Informativa de Operaciones con Terceros, en donde se involucra la autoridad fiscal, el consultor fiscal, el contribuyente y el proveedor (SAT, 2019). Los comprobantes de pago de las compras pueden obtenerse siempre y cuando cada actor realice su parte en tiempo y forma, algo que la Autoridad Fiscal debe instrumentar para que el contribuyente no padezca los retrasos de los involucrados que le impidan contar con sus comprobantes en tiempo y forma (Rodríguez y Espinoza, 2017).

Fuente: Elaboración propia con cálculos de SPSS 23.0.

No hay una diferencia significativa en el cumplimiento de obligaciones fiscales entre lo contribuyentes con educación superior y los que no la tienen, pero sí existen diferencias entre ambos grupos en cuanto a los factores del comportamiento conductual percibido con mayor relación al cumplimiento de sus obligaciones fiscales.

Con lo expuesto anteriormente, se genera evidencia para afirmar que en la muestra de este estudio, la educación superior sí es una variable que define los factores relacionados con el mayor o menor grado de facilidad percibido sobre el cumplimiento de las obligaciones fiscales, porque los contribuyentes con estudios superiores desarrollan el hábito de ser más constantes en la organización y custodia de los documentos fuente de la contabilidad eletrónica (Saad, 2014). Además, esos contribuyentes adquieren una visión más estratégica sobre los documentos fuente que señalan sus egresos, como una posibilidad para reducir su carga fiscal, algo que Lignier (2009) señala como un beneficio dado por llevar la contabilidad para el pago de impuestos de manera eficiente. Sin embargo, en este estudio no se reconocen diferencias entre los dos grupos de contribuyentes, por lo que se estipula que la educación superior no determina la acción del cumplimiento de obligaciones fiscales en sí, como lo estableció Jackson y Milliron (1986).

5. Conclusiones y recomendaciones

En esta investigación se identificaran los factores del control conductual percibido que explican el cumplimiento tributario en personas físicas, determinando que la educación superior es una variable que modifica la percepción sobre la acción.

Por un lado, los contribuyentes con educación superior tienen una visión más estratégica sobre el cumplimiento de obligaciones fiscales, porque la observan como una actividad más que deben realizar y que tiene un alto grado de facilidad cuando existe orden y control de todas sus actividades, especialmente sobre los egresos, por los que pueden reducir su carga fiscal. Por otro lado, están los contribuyentes sin educación superior, quienes tienen una visión más a corto plazo sobre el cumplimiento de obligaciones fiscales, porque tienen la percepción de que los registros contables y los documentos que los respaldan, tienen la función prioritaria de arrojar información sobre los impuestos que deben pagar en el periodo.

Para los contribuyentes con educación superior, el grado de facilidad percibido en el cumplimiento de las obligaciones fiscales, será mayor cuando existe control de sus ingresos y egresos, a partir del cotejo de éstos con el apoyo de un documento emitido por un tercero, como las instituciones bancarias. Para los contribuyentes sin educación superior, el grado de facilidad percibido en el cumplimiento de las obligaciones fiscales será mayor si cuentan con los recursos económicos necesarios para pagar, puesto que la mayoría de ellos van al día en cuanto a sus ingresos. Sin embargo, si estos contribuyentes tienen el tiempo y facilidad de estudiar a profundidad sobre las leyes y reglamentos fiscales, se dan cuenta de las facilidades y recursos fiscales que tienen para aplazar el pago de sus impuestos, dándose un respiro cuando no tienen la suficiente solvencia para pagar.

El factor más importante del control conductual percibido para todos los contribuyentes del estudio, es la entrega de papelería en tiempo y forma, pues es la evidencia de que se ha dado cumplimiento de las obligaciones fiscales. Las facilidades implementadas por la autoridad tributaria en México en cuanto a la presentación de las declaraciones mensuales y anual en la página web y la agilidad de pagar los impuestos por medio de la banca electrónica desde el lugar de trabajo, han apoyado a que el control conductual percibido en este punto, se observe como fácil de realizar.

Otro factor que es importante para que el control conductual percibido se torne fácil en todos los contribuyentes del estudio, es el contar con comprobantes de pago de sus compras, porque es el documento que respalda la mayor parte de las deducciones que pueden realizar para tener una menor carga fiscal, facilitando con ello, el cumplimiento de sus obligaciones fiscales.

En general, la mayoría de los contribuyentes desconocen el detalle de la realización de su contabilidad, pero al parecer, los contribuyentes que no cuentan con estudios superiores, ignoran las normas y principios básicos que la rigen, esto influye en su control interno y en la manera en que llevan las fuentes de información que alimentan la contabilidad.

El conocimiento de los contribuyentes sobre las leyes y reformas fiscales es importante, pero la certeza de que el despacho fiscal que se ha contratado realiza los cálculos de los impuestos con base a su conocimiento y experiencia, así como en los documentos fuente de la contabilidad electrónica, puede ser un factor que ayude a que los contribuyentes perciban más facilmente el cumplimiento de sus obligaciones fiscales. Sobre este punto, es necesario que el consultor fiscal eduque a los contribuyentes, haciéndoles entender que el dinero que estén recibiendo por los impuestos retenidos, no es de su propiedad, por lo que no deben tocarlo para otros fines diferentes que no sean el cumplimiento de sus obligaciones fiscales. Por otro lado, los despachos fiscales deben ponerse en el lugar de los contribuyentes, dando respuestas que les permita aplazar el pago de sus impuestos, siempre y cuando sean casos excepcionales y que estén dentro de lo que permite la ley.

Para ello, los contribuyentes tendrían que enfocarse al registro y control adecuado de sus operaciones diarias y dejar que los consultores fiscales realicen su trabajo para el cálculo de impuestos, así como la revisión y asesoría sobre la situación fiscal del contribuyente.

Si el contribuyente tiene mayor control de sus egresos e ingresos, la presión por entregar los documentos fuente para el cálculo de impuestos, disminuirá drásticamente, y por consecuencia, el grado de facilidad percibido por el cumplimiento de obligaciones fiscales aumentará.

A partir de los hallazgos obtenidos, se presentan las siguientes sugerencias:

-

La Autoridad Tributaria debe centrarse más en comunicar los puntos clave de cada reforma fiscal y no solo sobre las consecuencias de infringirla, pues esto incrementa el grado de dificultad percibido por los contribuyentes en el cumplimiento de obligaciones fiscales.

-

Mejorar la cadena de comunicación entre la Autoridad Tributaria, el Consultor Fiscal, el Contribuyente y el Proveedor de información. Si el gobierno refuerza la responsabilidad compartida, entre estos nexos, para cumplir con las obligaciones fiscales, se logrará una optimización de tiempos de entrega, un mejor control en la realización de facturación y una mejor aplicación de los cambios ocasionados por las reformas fiscales.

-

Todos los documentos fuente de la contabilidad electrónica tendrían que llevarse por el contribuyente, ya que se alimentan con las operaciones diarias, por lo que podría perderse el control si se llevan fuera del domicilio del negocio. Para evitar cualquier tipo de afectación, es aconsejable que el consultor fiscal capacite al contribuyente y a la persona responsable de llevar los documentos fuente dentro del negocio. Para ello, el consultor fiscal debe estar actualizado sobre las reformas fiscales que afectan el proceso contable y el control interno del contribuyente.

-

Es necesario que los contribuyentes conozcan desde la educación primaria y secundaria sobre la forma de llevar una contabilidad básica, considerando el orden y control de los documentos fuente y asesorando en la interpretación de la legislación fiscal elemental, con el fin de concientizar sobre la importancia del pago de impuestos para el funcionamiento de los gobiernos tributarias y para generar una mentalidad más visionaria sobre el cumplimiento de obligaciones fiscales.

6. Referencias

Angulo, Eleazar, Flores, Martina y Bernal, Deyanira (2016) TIC’s: Financiamiento, Contabilidad y Facturación Electrónica en México, Revista Científica Teorías, Enfoques y Aplicaciones en las Ciencias Sociales, Vol. 9, No. 19, Venezuela, Universidad Centroccidental Lisandro Alvarado, 141-157.

Aladejebi, Olufemi (2018) Measuring Tax Compliance among Small and Medium Enterprises in Nigeria, International Journal of Accounting, Vol. 6, No. 2, USA, American Research Institute, 29-40.

Alm, James, y Torgler, Benno (2011) Do ethics matter? Tax compliance and morality, Journal of Business Ethics, Switzerland, Springer Nature, Vol. 101, No. 4, 635-651.

Alasfour, Fadi, Samy, Martin y Bampton, Roberta (2016) The determinants of tax morale and tax compliance: Evidence from Jordan. Advances in Taxation, Vol. 23, United Kingdom, Emerald Group Publishing Limited, 125-171.

Alzate, Santiago, Jiménez, Luis Felipe y Rodríguez, Marisol (2014) Algunos impactos que genera la Contabilidad en la Sociedad, la Economía y la Subjetividad, Adversia, Revista de estudiantes de Contabilidad Pública, No. 14, Colombia, Universidad de Antioquía, 1-14.

Banco Mundial (2019, 14 diciembre) Recaudación impositiva (% del PIB) - Mexico | Data [Documento en línea]. Disponible en https://datos.bancomundial.org/indicador/GC.TAX.TOTL.GD.ZS?locations=MX. [Consultado: 2020, marzo, 21].

Barrón, Concepción (2000) La educación basada en competencias en el marco de los procesos de globalización, en Valle, María de los Ángeles, Formación en competencias y certificación profesional, 9-16, México, Universidad Nacional Autónoma de México.

Baurer, Lewis (2005) Tax administrations and small and medium enterprises (SMEs) in Developing Countries. [Documento en línea]. Disponible en http://documents.worldbank.org/curated/en/711511468779448847/pdf/391100Taxadmin01PUBLIC1.pdf [Consultado: 2020, marzo, 20], USA, World Bank Group.

Benk, Serkan, Çakmak, Ahmet Ferda y Budak, Tamer (2011), An investigation of tax compliance intention: A theory of planned behavior approach, European Journal of Economics, Finance and Administrative Sciences, No. 28, United Kingdom, FRDN Incorporated, 180-188.

Bobek, Donna, y Hatfield, Richard (2003). An investigation of the theory of planned behavior and the role of moral obligation in tax compliance. Behavioral Research in Accounting, Vol. 15, No. 1, USA, American Accounting Association, 13-38.

Bobek, Donna., Hatfield, Richard y Wentzel, Kristin (2007) An investigation of why taxpayers prefer refunds: A theory of planned behavior approach. Journal of the American Taxation Association, Vol. 29, No. 1, USA, American Accounting Association, 93-111.

Bosco, Luigi y Mittone, Luigi (1997) Tax evasion and moral constraints: some experimental evidence, Kyklos, Vol. 50, No. 3, USA, Wiley Online Library, 297-324.

Damayanti, Theresia Woro, Subekti, Imam, y Baridwan, Zaki (2015) Trust and uncertainty orientation: An efforts to create tax compliance in social psychology framework, Procedia-Social and Behavioral Sciences, Vol. 211, Netherlands, Elsevier, 938- 944.

Delgado, Ana María (2014) La Regulación de la factura electrónica en el Sector Público, Revista de internet, derecho y política, No. 18, España, Universitat Oberta de Catalunya, 97-107.

Didriksson, Axel (2000) La Universidad del futuro: relaciones entre la educación superior, la ciencia y la tecnología, México, Plaza y Valdés Editores y Universidad Autónoma del Estado de México.

Fekete, Szilvestzter, Cuzdriorean-Vladu, Dan, Albu, Câtalin Nicolae, y Albu, Nadia (2012). Is SMEs accounting influenced by taxation? Some empirical evidence from Romania. African Journal of Business Management, Vol. 6, No. 6, Nigeria, Academic Journals, 2318-2331.

Gallemore, Jhon y Labro, Eva (2015) The importance of the internal information environment for tax avoidance, Journal of Accounting and Economics, Vol. 60, No. 1, USA, Elsevier, 149-167.

García, Jorge, Chagolla, Hernando y Noriega, Salvador (2015). Modelos: efectos de la colinealidad en el modelado de regresión y su solución. CULCYT, Vol. 3, No. 17, México, Universidad Autónoma de Ciudad Juárez, 23-34

Gray, Colin (2006) Absorptive capacity, knowledge management and innovation in entrepreneurial small firms. International Journal of Entrepreneurial Behavior & Research, Vol. 6, No. 12, United Kingdom, Emerald Insight, 345-360.

Hallsworth, Michael, List, John, Metcalfe, Roberth y Vlaev, Ivo (2017) The behavioralist as tax collector: Using natural field experiments to enhance tax compliance. Journal of Public Economics, Vol. 148, USA, Elsevier, 14-31.

Hasseldine, John, Holland, Kevin y van der Rijt, Pernill (2012) The Management of Tax Knowledge. En Oats, Lynnes (Ed.) Taxation: A Fieldwork Research Handbook, USA, Routlegde, 156-162.

Herrera-Freyre, Alexander, Betancourt-Gonzaga, Victor, Herrera-Freyre, Alex, Vega-Rodríguez, Sara y Vivanco-Granda, Estefanía (2016) Razones financieras de liquidez en la gestión empresarial para toma de decisiones, Quipukamayoc, Vol. 24, No. 46, Perú, UNMSN, 151-160.

Höglund, Henrik (2017) Tax payment default prediction using genetic algorithm-based variable selection. Expert Systems with Applications, Vol. 88, United Kingdom, Elsevier, 368- 375.

Irigoyen, Juan José, Jiménez, Miriam y Acuña, Karla (2011) Competencias y educación superior. Revista Mexicana de Investigación Educativa, Vol. 16, No. 48, México, COMIE, 243-266.

James, Simon y Clinton, Alley (2002) Tax compliance, self-assessment and tax administration. Journal of Finance and Management in Public Services, Vol. 2, No. 2, UK, Chartered Institute of Public Finance and Accountancy, 26-42

Jeanne, Olivier, y Korinek, Anton (2019) Managing credit booms and busts: A Pigouvian taxation approach. Journal of Monetary Economics, Vol. 6, No. 49, USA, Elsevier, 1-16.

Kerlinger, Fred, Lee, Howard (2002) Investigación del comportamiento, México, McGraw-Hill.

Lignier, Philip (2009) The managerial benefits of tax compliance: perception by small business taxpayers. eJournalof Tax Research, Vol. 7, No. 2, USA, UNSW Business School, 106- 113.

Luttmer, Erzo y Singhal, Monica (2014) Tax morale, Journal of economic perspectives, Vol. 28, No. 4, USA, American Economic Association, 149-168.

Machogu, Clifford, y Amayi, Jairus (2016) The effect of taxpayer education on voluntary tax compliance, among SMEs in Mwanza City-Tanzania. International Journal of Marketing, Financial Services & Management Research, Vol. 2, No. 8, India, Indian Research Journals, 12-23.

Marandu, Edward, Mbekomize, Christian e Ifezue, Alexander (2015) Determinants of tax compliance: A review of factors and conceptualizations. International Journal of Economics and Finance, Vol. 7, No. 9, Canada, Canadian Center of Science and Education, 207-218.

Labarca, Silvia, Navarro, Yasmile y Suárez, Elena (2013) La Tecnología en la formación contable; un paso hacia el futuro. Revista de Ciencias Sociales, Vol. 9, No. 2, España, Ágora, 161-183.

Mukhlis, Imam, Utomo, Sugeng, y Soesetio, Yuli (2015) The role of taxation education on taxation knowledge and its effect on tax fairness as well as tax compliance on handicraft SMEs sectors in Indonesia. International Journal of Financial Research, Vo. 6, No. 4, Canada, Semantic Scholar, 161-169.

Ochoa Setzer, Guadalupe (2002) Administración Financiera, México, Mc GrawHill.

Oladipupo, Aldesina y Obazee, Uyioghosa (2016) Tax knowledge, penalties and tax compliance in small and medium scale enterprises in Nigeria. iBusiness, Vol. 8, No. 1, SCIRP, China, 1-9.

Pessoa de Oliveira, Ana Katarina (2016) Análisis de solvencia de las empresas; modelo estático versus modelo dinámico, Tesis Doctoral, España, Universidad de Zaragoza. Departamento de Contabilidad y Finanzas.

Ponsot, Ernesto (2017). El índice nacional de precios al consumidor y la recaudación tributaria en el municipio Libertador del estado Mérida-Venezuela. Actualidad Contable Faces, Vol. 20, No. 35, Venezuela, Universidad de los Andes, 71-90.

Ramayah, T., Yusoff, Yusliza Mohad, Jamaludin, Norzalila e Ibrahim, Amlus (2009) Applying the theory of planned behavior (TPB) to predict internet tax filing intentions. International Journal of Management, Vol. 26, No. 2, USA, Questia, 272-294.

Rodríguez, José (2018) Elementos clave para definir el concepto de utilidad en la información financiera. Actualidad contable FACES, Vol. 21, No. 36, Venezuela, Universidad de los Andes, 136-150.

Rossignolo, Darío Alejandro (2017) El esfuerzo fiscal en los países de América Latina y el Caribe. Finanzas y Política Económica, Vol. 9, No. 2, Colombia, Universidad Católica de Colombia, 215-247.

Saad, Natrah (2014) Tax knowledge, tax complexity and tax compliance: Taxpayers’ view. Procedia-Social and Behavioral Sciences, Vol. 109, USA, Elsevier, 1069-1075.

SAT (2019). Contabilidad Electrónica, cumplir es mas fácil que nunca. Servicio de Administración Tributaria. [Documento en línea]. Disponible en http://omawww.sat.gob.mx/contabilidadelectronica/Paginas/01-4.htm [Consultado: 2019, septiembre, 03]

Sawyer, Adrian (2016) Complexity of Tax Simplification: A New Zealand Perspective. En James, Simon, Sawyer, Andrew y Budak, Tamer (Eds.) The Complexity of Tax Simplification, Switzerland, Springer, 110-132.

Secretaría de Gobernación (2017, 30 marzo) Norma Oficial Mexicana NOM-151-SCFI-2016, Requisitos que deben observarse para la conservación de mensajes de datos y digitalización de documentos. [Documento en línea]. Disponible en http://dof.gob.mx/nota_detalle.php?codigo=5478024&fecha=30/03/2017 [Consultado: 2019, septiembre, 16]

Sobarzo, Horacio (2004) Reforma Fiscal en México, Estudios económicos, Vol. 19, No. 2, México, El Colegio de México, A. C., 159-180.

Soudai, Siamak Nejadhosseini (2013) The impact of implementation of e-accounting system on financial performance with effects of internal control systems. Research Journal of Finance and Accounting, Vol. 4, No. 11, Pakistán, HRMARS, 17-29.

Tabchi, Nabil (25 de 03 de 2019) ¿Contabilidad Electrónica por qué? y ¿qué hacer?, El financiero [Documento en línea] Disponible en https://www.elfinanciero.com.mx/opinion/imef/contabilidad-electronica-por-que-y-que-hacer [Consultado: 2019, octubre, 10]

Torgler, B. (2007). Tax compliance and tax morale: A theoretical and empirical analysis. Edward Elgar Publishing.

Trivedi, Umashanker, Shehata, Mohamed y Lynn, Bernardette (2003). Impact of personal and situational factors on taxpayer compliance: An experimental analysis. Journal of Business Ethics, Vol. 47, No. 3, Switzerland, Springer Nature, 175-197.

Vega Yolanda y Zárate, Ruy (2017) Expedición de CFDI por pagos realizados y cancelación de CFDI, Resolución Miscelánea Fiscal, México, Colegio de Contadores Públicos de México, 30-31.

Rodríguez, Roberto y Espinoza, Rafael (2017) Impact of the Implementation of E-Accounting in Mexico. International Journal of Economics and Finance, Vol. 9, No. 3, Canada, Canadian Center of Science and Education, 11-20.

Wooldridge, Jeffrey (2012) Introductory econometrics: A modern approach, [Documento en línea]. Disponible en: http://economics.ut.ac.ir/documents/3030266/14100645/Jeffrey_M._Wooldridge_Introductory_Econometrics_A_Modern_Approach__2012.pdf [Consultado: 2020, febrero, 14]. USA, South-Western, Cengage Learning.

Notas

Notas de autor

Socia y Consultora del Despacho Fiscal Castañeda A.C.