Artículos

Covid-19 y la rentabilidad del sector bancario de la Bolsa de Valores de Lima

Covid-19 and the profitability of the banking sector of the Lima Stock Exchange

Covid-19 y la rentabilidad del sector bancario de la Bolsa de Valores de Lima

Actualidad Contable Faces, vol. 25, núm. 45, pp. 79-92, 2022

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 20/12/21

Revisado: 28/01/22

Aprobación: 03/03/22

Resumen: La pandemia de Covid 19, ha sido un evento imprevisto que ha generado graves y negativas consecuencias en diversidad de sectores, entre ellos el empresarial. Esta situación, ha generado una gran brecha de conocimiento vinculada a la identificación de los efectos específicos que la pandemia ha creado en empresas que brindan servicios esenciales para la población. Esta investigación tuvo como objetivo determinar el impacto de la pandemia de Covid 19 en la rentabilidad del sector bancario de la Bolsa de Valores de Lima. Se planteó un trabajo de tipo aplicado, de enfoque cuantitativo, alcance correlacional y diseño no experimental. Se verificó la hipótesis formulada, ya que, en base en los datos estadísticos y comparativos generados sobre la base de la rentabilidad económica y financiera de las entidades estudiadas, se puede afirmar que la pandemia de Covid 19 tuvo un efecto negativo en la rentabilidad del sector bancario de la Bolsa de Valores de Lima.

Palabras clave: Covid-19, rentabilidad, sector bancario.

Abstract: The COVID-19 pandemic has been an unforeseen event that has generated serious and negative consequences in a variety of sectors, including business. Thus, there is a large knowledge gap linked to the identification of the specific effects that the pandemic has generated in companies that provide essential services for the population. This research aimed to determine the impact of the COVID-19 pandemic on the profitability of the banking sector of the Lima Stock Exchange. An applied type of work, with a quantitative approach, correlational scope and non-experimental design was proposed. The hypothesis formulated was verified, since, based on the statistical and comparative data generated based on the economic and financial profitability of the entities studied, it can be affirmed that the Covid-19 pandemic had a negative effect on the profitability of the banking sector of the Lima Stock Exchange.

Keywords: COVID-19, Profitability, Sector, Banking.

1. Introducción

La realización de este trabajo de investigación, responde a la necesidad de llenar la gran brecha de conocimiento que existe respecto a los efectos que ha tenido la pandemia de Covid 19 a nivel empresarial, en específico, en el sector bancario, ya que las consecuencias indeseables y probablemente imprevistas de esta pandemia, como el aumento de desempleo, cierre de empresas, ralentización de la actividad económica, aumento de gastos en elementos de protección personal y servicios de salud, entre otras, potencialmente han podido impactar en la dinámica del mercado de servicios bancarios en el Perú desde muchos enfoques, especialmente en lo referido a la rentabilidad. Es así, que este estudio brindará importantes aportes en beneficio del sector bancario peruano, ya que se generará información valiosa respecto al comportamiento de su rentabilidad antes y después de la pandemia de Covid-19, y a su vez, se identificarán las posibles causas de dicho comportamiento, lo que permitirá conocer los aciertos y errores de este tipo de empresas ante una situación complicada e imprevista como la pandemia de Covid-19, los cuales podrán ser de utilidad para otro tipo de sectores, los cuales podrían replicar los aspectos positivos y evitar los aspectos negativos.

2. Objetivos

Determinar el impacto de la pandemia de Covid 19 en la rentabilidad del sector bancario de la Bolsa de Valores de Lima, 2020.

3. Hipótesis

-

H0= La pandemia de Covid 19 no ha tenido impacto en la rentabilidad del sector bancario de la Bolsa de Valores de Lima, 2020.

-

H1= La pandemia de Covid 19 ha tenido un impacto negativo en la rentabilidad del sector bancario de la Bolsa de Valores de Lima, 2020.

4. Revisión de la literatura

El efecto que la pandemia de Covid-19 ha tenido en el sector bancario se ha estudiado por diversidad de autores, pese al poco tiempo de la existencia de esta problemática, por ejemplo Demirgüç-Kunt et al. (2020), ha analizado el comportamiento del valor de las acciones de diversos bancos alrededor del mundo producto de la pandemia, concluyendo que este sector ha sido expuesto a un estrés significativo el cual es recomendable que sea corregido a nivel de medidas prudenciales internas y producto de regulación pública.

Demir & Danisman (2021) han abordado en su estudio los efectos que ha sufrido el sector bancario ante la pandemia, enfocándose especialmente en aspectos relevantes que la política del gobierno ha tenido en sus retornos, así como el impacto de su responsabilidad social e imagen pública ante la caída del precio de sus acciones. En cuanto a aspectos vinculados al aumento de riesgos que han sufrido los bancos, Borri & di Giorgio (2021) han tratado el aporte al riesgo sistémico que da este sector debido a su relevancia en la economía, Heo et al. (2021) aborda la problemática generada por la disminución de la tolerancia al riesgo de entidades como los bancos, que son tomadoras de decisiones financieras, Mateev et al. (2021) ha profundizado sobre como el nivel de capital y competencia de este sector ha impactado en el comportamiento respecto al riesgo de estas entidades y Albulescu (2021) ha abordado como la pandemia ha tenido como efecto directo la volatilidad de los mercados financieros en los Estados Unidos, lo cual impacta directamente en entidades como los bancos de inversión, pues estos operan con instrumentos financieros afectados por esta volatilidad.

En cuanto a medidas específicas que el sector bancario ha tomado frente a la pandemia de Covid-19, Li et al. (2021) ha abordado como las entidades de este sector afectadas negativamente por la pandemia de Covid-19 pueden mejorar su situación financiera a través de una estrategia de diversificación de sus fuentes de ingreso, dejándose de centrar exclusivamente en actividades de préstamos para optar por fuentes de ingreso que no impliquen intereses, como inversiones en activos. Finalmente, Ichsan et al. (2021) ha estudiado los efectos de la pandemia desde un enfoque analítico respecto al desempeño a nivel financiero del sector bancario Islámico, concluyendo que efectivamente se ha producido un efecto negativo significativo.

Finalmente, es necesario mencionar los avances realizados por Obeidat et al. (2021), en la determinación del desempeño del sector bancario durante la pandemia de Covid-19 en un país en vías de desarrollo (Jordania), el cual evidencia que debido a las características especiales de este sector, como su fuerte posición financiera, se ha mantenido estable pero afectado por temas regulatorios como la necesidad de aumentar el deterioro por préstamos incobrables, el cual es el verdadero motivo que genera un impacto negativo en la rentabilidad. Así también, es necesario tomar en cuenta las conclusiones formuladas por Aldasoro et al. (2020), en donde señalan que el sector bancario a nivel mundial en general ha sido afectado negativamente por la pandemia de Covid-19, especialmente en cuanto a su valoración bursátil y a aquellos que no son de gran envergadura y tiene una baja rentabilidad.

Este trabajo de investigación contribuirá a cerrar la gran brecha de conocimiento que existe en Perú sobre los efectos que la pandemia de Covid-19 ha tenido a nivel empresarial, en este caso específico en el sector bancario, ya que pese a una profunda búsqueda realizada, no se han podido identificar antecedentes directos sobre el tema, y como se ha podido observar, a nivel internacional este ha sido un tema relevante de estudio por la trascendencia que este tipo de entidades tienen para la economía.

4.1. Variable independiente: Pandemia de Covid-19

La Organización Panamericana de la Salud (2021) indica las características del significado de pandemia, la cual afirma que es “La epidemia se ha extendido por varios países, continentes o todo el mundo, y que afecta a un gran número de personas”, Además se añade que “Los coronavirus (CoV) son una gran familia de virus que causan enfermedades que van desde el resfriado común hasta enfermedades más graves. La epidemia de COVID-19 fue declarada por la Organización Panamericana de la Salud (OMS) como una emergencia de salud pública de preocupación internacional el 30 de enero de 2020”. “La COVID-19 afecta de distintas maneras en función de cada persona. La mayoría de las personas que se contagian presentan síntomas de intensidad leve o moderada, y se recuperan sin necesidad de hospitalización”.

4.2. Variable dependiente: Rentabilidad

Entendida en sus dos partes conformantes, se define a la rentabilidad financiera como la “relación entre la utilidad antes de impuestos (UAI) y el total del patrimonio, como medida de los recursos que los accionistas han invertido en la empresa” (Apaza, 2011, p. 487) y a la rentabilidad económica como aquella que “mide la eficiencia/rendimiento de los activos/inversiones” (Apaza, 2011, p. 484).

No se incluirá una matriz de operacionalización de variables pues no será necesaria para esta investigación la construcción de un instrumento como el cuestionario, ya que se utilizará principalmente análisis de datos objetivos en base a técnicas estadísticas.

5. Metodología

a. Diseño de la investigación

Según el Manual de Frascati elaborado por la OCDE (2018), este trabajo es de tipo aplicado, ello en cuanto los resultados obtenidos podrán ser utilizados en la realidad de forma práctica, en este caso en beneficio del sector bancario del Perú. Asimismo, de acuerdo al criterio de Hernández-Sampieri & Mendoza (2018), esta investigación tiene un enfoque cuantitativo, ya que se utilizarán principalmente métodos estadísticos para cuantificar las variables, un alcance correlacional pues se buscará establecer la relación o comportamiento producido entre ambas variables estudiadas y un diseño no experimental, en cuanto no se pretenderá manipular las variables objeto de estudio, sino se estudiaran tal cual se presentan, siendo este diseño de corte longitudinal, debido a que la data estudiada corresponderá a cinco años, desde el 2016 al 2020.

b. Diseño muestral

Para el cálculo de la muestra objeto de estudio se aplicaron los siguientes criterios:

b.1. Población

Empresas del sector bancario listadas en la Bolsa de Valores de Lima. Se han contemplado los siguientes criterios de inclusión y exclusión:

Criterios de inclusión:

-

- Que sean empresas privadas.

-

- Que sean empresas del sector bancario.

-

- Que se encuentren listadas en la Bolsa de Valores de Lima.

-

- Que tenga información financiera de al menos los últimos cinco años (2016-2020) para una adecuada comparabilidad de los datos.

Criterios de exclusión:

-

- Que sean empresas del sector público.

-

- Que sean empresas que se encuentren en liquidación.

-

- Que sean empresas con actividades suspendidas.

-

- Que no tengan información financiera de al menos los últimos cinco años (2016-2020).

La lista de empresas que cumplen con los criterios de inclusión y exclusión son un total de quince (15).

b.2. Muestra

En esta investigación se utilizaron datos correspondientes a toda la población, por tanto, no se contempla una muestra ni una técnica de muestreo.

c. Técnicas de recolección de datos

Para recolectar los datos se procedió a descargar los estados financieros de las entidades objeto de estudio de la Superintendencia del Mercado de Valores (SMV), la cual es una fuente oficial donde se encuentra alojada dicha información debido a exigencias regulatorias. La información puede descargarse desde el siguiente link: https://www.smv.gob.pe/Frm_InformacionFinanciera?data=A70181B60967D74090DCD93C4920AA1D769614EC12

Luego, se procedió a obtener del estado de situación financiera y estado de resultados de las entidades estudiadas, la utilidad antes de intereses e impuestos y el valor del activo total, para el cálculo del ratio de rentabilidad económica, y la utilidad antes impuestos y el patrimonio, para el cálculo de la rentabilidad financiera, ello de acuerdo al criterio de Apaza (2011). La data obtenida corresponderá a los años 2016 a 2020.

No se requirieron procedimientos de comprobación de validez y confiabilidad de la información recolectada debido a que se utiliza información oficial y objetiva correspondiente al sector estudiado.

d. Técnicas estadísticas para el procesamiento de la información

Con la data recolectada, se procedió a verificar si la misma tiene un comportamiento normal o anormal, para lo cual utilizando el software estadístico IBM SPSS v. 26 se aplicó la prueba de normalidad de Shapiro- Wilk, la cual de acuerdo a Triola (2018), es adecuada para estudios con menos de 50 casos como este. De acuerdo a los resultados obtenidos y con el fin de determinar cómo ha sido la tendencia del comportamiento de la rentabilidad del sector bancario antes y después de la pandemia de Covid-19, se aplicó como estadística de correlación la prueba paramétrica de R de Pearson (en caso los datos tengan un comportamiento normal) o la prueba no paramétrica de RHO de Spearman (en caso los datos tengan un comportamiento anormal).

e. Aspectos éticos

Debido a la naturaleza de esta investigación que se encuentra centrada en el análisis estadístico de datos que son de acceso público, no existen aspectos éticos a revelar.

6. Resultados

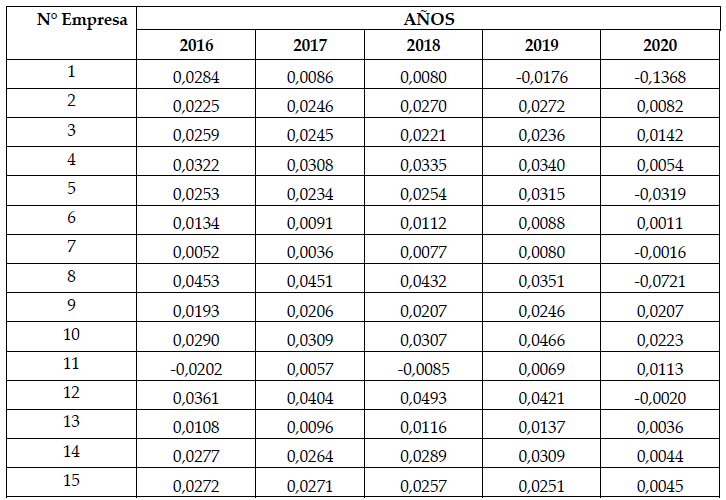

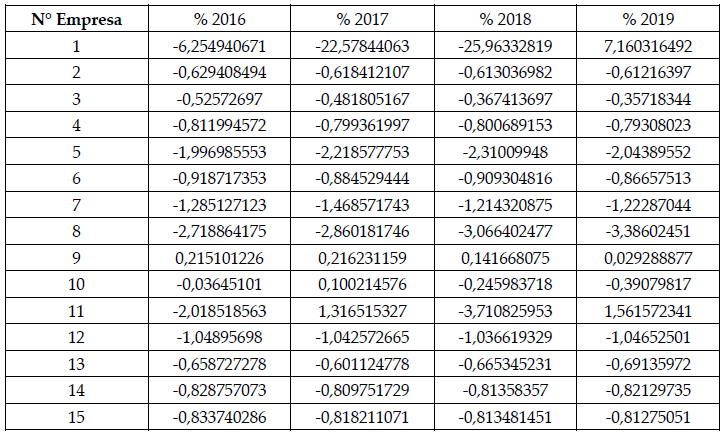

A continuación, se muestran los resultados del cálculo de la rentabilidad económica de la muestra objeto de estudio por los años 2016 a 2020:

Fuente: Elaborado en base a la información contenida en la Bolsa de Valores de Lima. Disponible en: https://documents.bvl.com.pe/neg_rv_sector.html

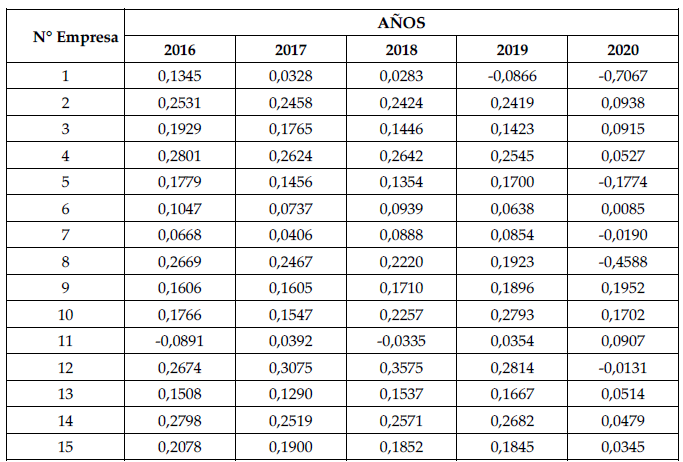

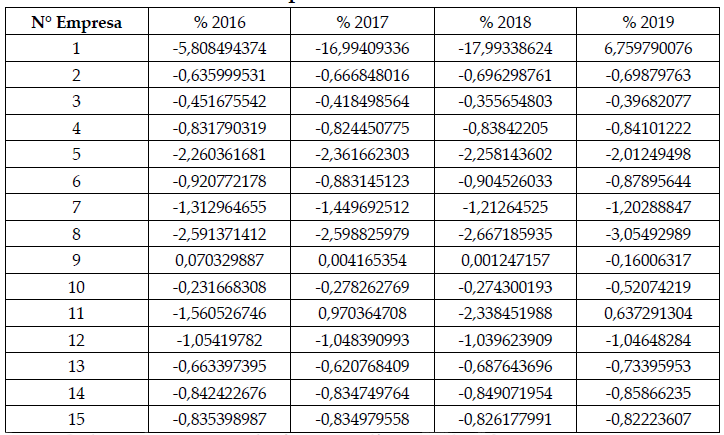

A continuación, se muestran los resultados del cálculo de la rentabilidad financiera de la muestra objeto de estudio por los años 2016 a 2020:

Fuente: Elaborado en base a la información contenida en la Bolsa de Valores de Lima. Disponible en: https://documents.bvl.com.pe/neg_rv_sector.html

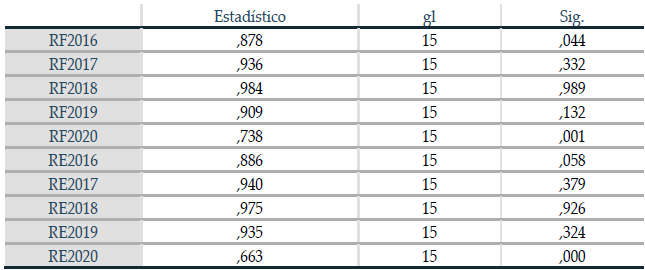

Con la data obtenida, se procedió a efectuar la prueba de normalidad de Shapiro-Wilk, adecuada para analizar variables con menos de 50 casos. Los resultados se muestran a continuación:

Fuente: Elaborado en base a la información contenida en la Bolsa de Valores de Lima. Disponible en: https://documents.bvl.com.pe/neg_rv_sector.html

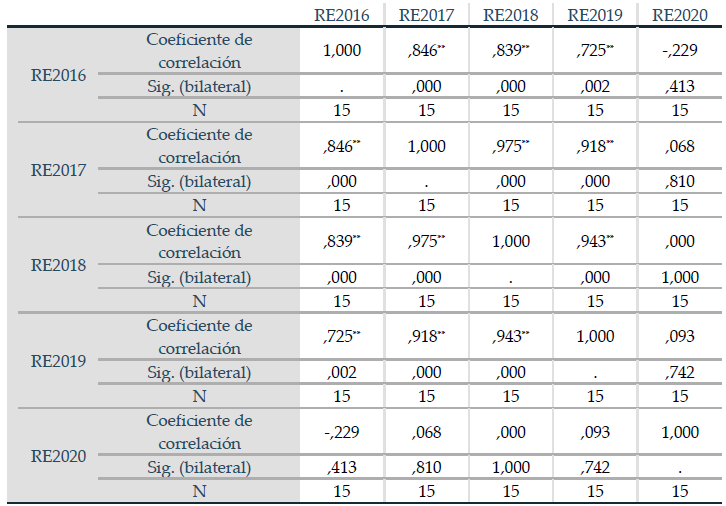

Para que se pueda afirmar que las variables tienen una distribución normal, debe verificarse que el valor Sig. tenga un valor mayor a 0.05, siendo ello así, en el caso de la rentabilidad financiera correspondiente a los años 2016 y 2020 se verifica que no existe una distribución normal, y en el caso de la rentabilidad económica de 2016 y 2020 se verifica que no existe una distribución normal. Es así, que deberá trabajarse con estadística no paramétrica, siendo la prueba elegida el test de correlación RHO de Spearman. Los resultados se muestran a continuación:

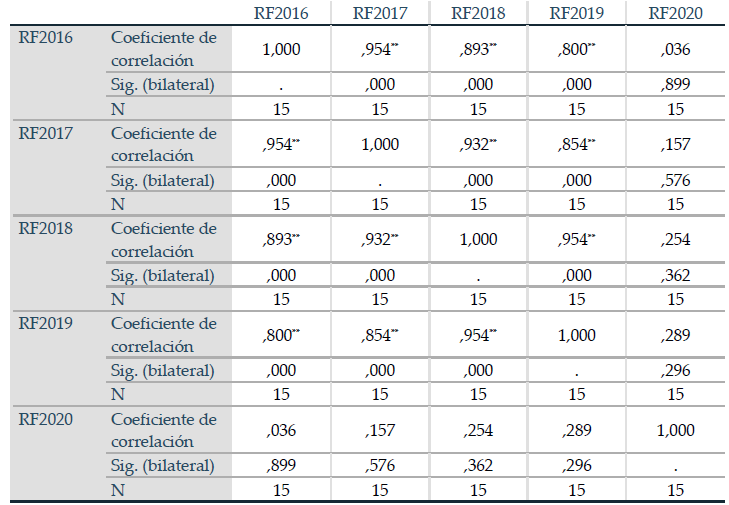

Fuente: Elaboración propia con el software estadístico SPSS v. 26.** La correlación es significativa en el nivel 0,01 (bilateral).

Se puede afirmar que una correlación es significativa estadísticamente cuando el valor Sig. se encuentra por debajo de 5% o tiene un valor menor a 0.05, y altamente significativa cuando se encuentra por debajo de 1% o tiene un valor menor a 0.01. En este caso, cuando se comparan los años 2016 a 2019, se observa una correlación significativa entre la rentabilidad financiera calculada para estos años (en todos los casos se obtiene un valor Sig. de 0.000), y asimismo coeficientes de correlación muy cercanos a uno, lo cual refleja una tendencia uniforme y correlación positiva entre dichos valores. No obstante, al observar la correlación de la rentabilidad financiera correspondiente al año 2020 con los años 2016 a 2019, se observan valores Sig. mayores a 0.05 que reflejan una ausencia de correlación significativa (2016= 0.899, 2017=0.576, 2018=0.362 y 2019=2.96).

Fuente: Elaboración propia con el software estadístico SPSS v. 26.** La correlación es significativa en el nivel 0,01 (bilateral).

Se puede afirmar que una correlación es significativa estadísticamente cuando el valor Sig. se encuentra por debajo de 5% o tiene un valor menor a 0.05, y altamente significativa cuando se encuentra por debajo de 1% o tiene un valor menor a 0.01. En este caso, cuando se comparan los años 2016 a 2019, se observa una correlación significativa entre la rentabilidad económica calculada para estos años (en todos los casos se obtiene un valor Sig. de 0.000 o muy cercano a este), y asimismo coeficientes de correlación muy cercanos a uno, lo cual refleja una tendencia uniforme y correlación positiva entre dichos valores. No obstante, al observar la correlación de la rentabilidad económica correspondiente al año 2020 con los años 2016 a 2019, se observan valores Sig. mayores a 0.05 que reflejan una ausencia de correlación significativa (2016= 0.413, 2017=0.810, 2018=1.000 y 2019=0.742).

Siendo ello así, puede afirmarse que no existe una tendencia en el comportamiento de la rentabilidad, tanto económica como financiera, del año 2020 respecto a los años 2016 a 2019, lo cual evidencia un impacto significativo de la pandemia de Covid-19 en el comportamiento regular de este sector. Para verificar ello, a continuación, se presenta la variación porcentual de la rentabilidad económica y financiera del año 2016 a 2019 respecto al año 2020:

Fuente: Elaboración propia con el software estadístico SPSS v. 26.

Fuente: Elaboración propia con el software estadístico SPSS v. 26.

Como puede observarse, salvo pocas excepciones, en general durante el año 2020 se ha presentado una disminución en los indicadores de rentabilidad económica y financiera de la población estudiada, lo cual sumado a la falta de correlación estadística de los indicadores de rentabilidad del año 2020 respecto a los años 2016 a 2019, permite afirmar que la pandemia de Covid-19 ha genera un impacto negativo en la rentabilidad económica y financiera del sector bancario de la Bolsa de Valores de Lima.

7. Conclusiones

Producto de esta investigación, se puede afirmar que se comprobó la hipótesis planteada, ya que los efectos de la pandemia de Covid-19 en la rentabilidad económica y financiera del sector bancario son negativos, debido a que, salvo en contadas excepciones, existe una disminución general en el valor calculado de los indicadores de rentabilidad económica y financiera durante el año 2020 en comparación a los años 2016 a 2019. Asimismo, los datos indican que en el año 2020 se rompió con la tendencia de comportamiento de la rentabilidad económica y financiera del sector mantenida por los años 2016 a 2019.

Siendo ello así, es menester de futuras investigaciones profundizar en las causas que motivan que el sector bancario peruano haya sido afectado por la pandemia de Covid-19 de forma negativa, no obstante, este no es un fenómeno aislado, pues confirma el contenido de investigaciones anteriores como la realizada por Borri & di Giorgio (2021), que ha dado resultados similares, principalmente cimentados en el impacto negativo de la pandemia en los indicadores de riesgo, en la misma línea se presentan los resultados del trabajo de Obeidat et al. (2021), quien verificó que la pandemia ha afectado también al sector bancario en países en desarrollo, especialmente en la rentabilidad por el aumento de provisiones de cobranza dudosa.

Finalmente, como línea de investigación alternativa que complemente esta investigación, puede plantearse el mejoramiento de partes del modelo regulatorio y de prevención de riesgos del sector bancario en el Perú; ello, con el fin de coadyuvar a que eventos imprevistos y con consecuencias potencialmente materiales, como el caso de la pandemia de Covid-19, no surtan efectos negativos en un sector como el bancario, que es esencial para la economía de todo país.

8. Referencias

Albulescu, C. T. (2021). COVID-19 and the United States financial markets’ volatility. Finance Research Letters, 38(March), 101699. https://doi.org/10.1016/j.frl.2020.101699

Aldasoro, I., Fender, I., Hardy, B., & Tarashev, N. (2020). Effects of Covid-19 on the Banking Sector: the Market’s Assessment. BIS Bulletin, 12, 1–7.

Apaza, M. (2011). Estados Financieros: Formulación, Análisis e Interpretación conforme a las NIIFs y al PCGE. Instituto Pacífico.

Borri, N., & di Giorgio, G. (2021). Systemic risk and the COVID challenge in the european banking sector. Journal of Banking & Finance, 106073. https://doi.org/10.1016/j.jbankfin.2021.106073

Demir, E., & Danisman, G. O. (2021). Banking sector reactions to COVID-19: The role of bank-specific factors and government policy responses. Research in International Business and Finance, 58, 101508. https://doi.org/10.1016/j.ribaf.2021.101508

Demirgüç-Kunt, A., Morales, A., & Ruiz Ortega, C. (2020). Banking Sector Performance During the COVID-19 Crisis. In Policy Research Working Paper (No. 9363). https://doi.org/10.2139/ssrn.3689789

Heo, W., Rabbani, A., & Grable, J. E. (2021). An Evaluation of the Effect of the COVID-19 Pandemic on the Risk Tolerance of Financial Decision Makers. Finance Research Letters, 41, 101842. https://doi.org/10.1016/j.frl.2020.101842

Hernández-Sampieri, R., & Mendoza, C. (2018). Metodología de la Investigación. Mexico: McGraw-Hill/ Interamericana Editores, S.A. de C.V.

Ichsan, R. N., Suparmin, S., Yusuf, M., Ismal, R., & Sitompul, S. (2021). Determinant of Sharia Bank’s Financial Performance during the Covid-19 Pandemic. Budapest International Research and Critics Institute (BIRCI-Journal): Humanities and Social Sciences, 4(1), 298–309. https://doi.org/10.33258/birci.v4i1.1594

Li, X., Feng, H., Zhao, S., & Carter, D. A. (2021). The effect of revenue diversification on bank profitability and risk during the COVID-19 pandemic. Finance Research Letters, 101957. https://doi.org/10.1016/j.frl.2021.101957

Mateev, M., Tariq, M. U., & Sahyouni, A. (2021). Competition, capital growth and risk-taking in emerging markets: Policy implications for banking sector stability during COVID-19 pandemic. In PLoS ONE (Vol. 16, Issue 6 June). https://doi.org/10.1371/journal.pone.0253803

Obeidat, M., Khataibeh, M., Omet, G., & Tarawneh, A. (2021). The performance of banks in a developing country: has Covid-19 made any difference. Pressacademia, 8(2), 102–108. https://doi.org/10.17261/pressacademia.2021.1395

OCDE. (2018). Manual de Frascati 2015: Guía para la recopilación y presentación de información sobre la investigación y el desarrollo experimental. España: Fundación Española para la Ciencia y la Tecnología. https://www.oecd-ilibrary.org/science-and-technology/manual-de-frascati-2015_9789264310681-es

Organización Panamericana de la Salud. (2021). Enfermedad por el Coronavirus (COVID-19).

Triola, M. F. (2018). Estadística (12a ed.). Mexico: Pearson Educación.

Notas de autor