Artículos

La recaudación del Impuesto al Valor Agregado en México: 2012-2021

The collection of Value Added Tax in Mexico: 2012-2021

La recaudación del Impuesto al Valor Agregado en México: 2012-2021

Actualidad Contable Faces, vol. 25, núm. 45, pp. 127-146, 2022

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: Mayo , 28, 2021

Revisado: 23/09/21

Aprobación: 11/01/22

Resumen: Uno de los problemas que enfrenta la hacienda pública de México ha sido la deficiente recaudación, la cual se debe en gran medida al modelo tributario establecido a través de sus políticas públicas desde hace más de tres décadas. De esta forma, se tiene como objetivo analizar la recaudación del impuesto al valor agregado por el periodo 2012-2021, con el fin de visualizar su eficiencia en la última década. Es una investigación de tipo documental de carácter descriptivo, a través de la cual, se estudia la recaudación del impuesto al consumo en México y se compulsa contra otros indicadores fiscales para determinar su eficiencia. Con respecto a los resultados, se visualizó que son los mismos tratamientos fiscales establecidos en la Ley del Impuesto al Valor Agregado los que no ayudan a una mejor eficiencia recaudatoria, ya que la parte que se devuelve o se compensa es muy elevada. De esta forma, es necesario una reforma en dicha ley que permita eliminar las distorsiones que genera el tratamiento fiscal aplicable a las personas que realizan actos a la tasa de 0%.

Palabras clave: Tasa reducida, eficiencia recaudatoria, justicia tributaria.

Abstract: One of the problems facing Mexico's public finances has been poor collection, which is largely due to the tax model established through its public policies for more than three decades. In this way, the objective is to analyze the collection of value added tax for the period 2012-2021, in order to visualize its efficiency in the last decade. It is a documentary research of a descriptive nature, through which the collection of the consumption tax in Mexico is studied and certified against other fiscal indicators to determine its efficiency. With respect to the results, it was visualized that it is the same tax treatments established in the Value Added Tax Law that do not help a better collection efficiency, since the part that is returned or compensated is very high. In this way, it is necessary to reform this law that allows eliminating the distortions generated by the tax treatment applicable to people who perform acts at the rate of 0%.

Keywords: Reduced rate, collection efficiency, tax justice.

1. Introducción

En las últimas décadas, México ha pasado por varias crisis financieras y económicas que se han visto reflejadas en su desarrollo económico y social, cuyos efectos se sienten principalmente en los sectores sociales más vulnerables. Lo cual, ha llevado al gobierno mexicano a realizar cambios en la gestión pública desde las décadas de los 80´s, que han consistido en establecer nuevos sistemas tributarios y en la privatización de las empresas paraestatales. De esa forma, se esperaba un mayor auge económico y una mejor sustentabilidad financiera pública, con el fin de impulsar mejores beneficios para la sociedad. Sin embargo, Stiglitz (2003, p.16) y Sobarzo (2007, p. 833) explican que los resultados no han sido los esperados y los malestares sociales no han desaparecido.

En ese sentido, Ramírez (2012, p. 81) también señala que han pasado más de tres décadas y México sigue aún sin poder erradicar las problemáticas sociales, económicas y financieras que vienen aquejando al país: Ya que en la cuestión económica, se sigue en vías de desarrollo y con déficit comercial; en el aspecto social, las brechas de la desigualdad se han ampliado, y ha crecido el número de personas en situación de pobreza; por el lado de las finanzas públicas, la política fiscal no han sido capaz de financiar eficientemente al gasto público. Es decir, México no ha podido avanzar en sus metas sociales, económicas y financieras.

Por otro lado, en el caso de países en desarrollo, la experiencia empírica ha demostrado la necesidad de un sistema tributario eficiente y progresivo, que permita generar una mayor sustentabilidad financiera e impulsar una mejor distribución de la riqueza a través de su gasto social (Méndez, 2004, 56; Boadway y Pestieau, 2002, 65). En este sentido, en el 2019, México tan solo alcanzó recaudar 16.5% en relación con el Producto Interno Bruto (PIB), quedando ubicado por debajo de 22.9% promedio del PIB de la región latinoamericana, y de 33.8% promedio de la Organización para la Cooperación y Desarrollo Económico (OCDE). Además, el porcentaje se reduce aún más al quitarle el porciento de los ingresos petroleros, rezagándose México en recaudación tributaria en los últimos lugares de Latinoamérica (OCDE, et al, 2021, p. 65).

Con respecto a lo anterior, es necesario explorar el contexto económico, social y financiero de México para encontrar nuevos espacios fiscales en el marco de justicia tributaria, a fin de compensar las brechas de desigualdad y de pobreza (Navarrete, 2016, p. 46; Bés, Roca y Barreix, 2012, p. 50). Con miras de fortalecer las finanzas públicas del Estado mexicano y sustentar su política tributaria sobre una autonomía propia, que no dependa de los ingresos petroleros o del endeudamiento, como ha sucedido en las últimas décadas y en donde se ha visto seriamente vulnerable el Estado mexicano al depender de factores externos.

En relación con el impuesto al valor agregado (IVA), a pesar de sus fallas estructurales dentro de su normativa jurídica, aun así, es uno de los impuestos que mayor aporta al Estado mexicano, sólo por debajo del impuesto sobre la renta (ISR), por lo que, un ajuste a su normativa jurídica podría mejorar su eficiencia recaudatoria. Sin embargo, Sáez (2004, p. 504) señala que los impuestos indirectos también contribuyen a la justicia social o a la injusticia, siendo relevante que se corrijan los problemas que causa el establecimiento de las tasas de 0%, ya que pueden provocar un acreditamiento, una devolución o una compensación en exceso, lo cual beneficia a ciertos sectores económico, cuyos privilegios se convierten en un gasto tributario para el resto de la sociedad (Abramovich y Courtis, 2002, p. 691; Ramírez, 2007, p. 115).

2. Metodología empleada

Es una investigación de tipo documental de carácter descriptivo (Rodríguez, 2006, p. 40), a través de la cual, se estudia la recaudación del impuesto al consumo en México y se compulsa contra otros indicadores fiscales para determinar su eficiencia. De esta forma, se analizan las estadísticas de recaudación del impuesto al valor agregado y de los ingresos tributarios federales de México, así como las estadísticas de recaudación de la región de América Latina para hacer las comparaciones correspondientes de dicho impuesto. Por lo cual, se hace una descripción tanto cualitativa como cuantitativa de la Ley del Impuesto al Valor Agregado, a fin de analizar los números tributarios del de México y de la región latina.

Con respecto al análisis documental, las principales fuentes de información son artículos de investigación publicados en revistas especializadas, la Ley del Impuesto al Valor Agregado y libros especializados en el tema abordado. De esta forma, será posible describir las principales características del impuesto al valor agregado y su funcionamiento en cuanto a la recaudación de ingresos tributarios, a fin de poder explicar los impuestos indirectos y su contextualización en México, que nos permita hacer un análisis del impuesto al valor agregado en relación a la situación que vive el país.

En cuanto al análisis cuantitativo del impuesto al valor agregado, las principales fuentes de información son las estadísticas de recaudación publicadas por la Secretaria de Hacienda y Crédito Público de México y las estadísticas de los organismos internacionales en los que México forma parte. Por lo cual, será posible analizar la recaudación tributaria del impuesto al valor agregado de los últimos diez años 2012-2021, afín de poder revisar que tan eficiente es dicho tributo en relación con el crecimiento económico de México.

3. Contexto de los sistemas tributarios en Latinoamérica

Una de las críticas de los sistemas tributarios en la región latinoamericana, ha sido la adopción de la política del consenso de Washington, ya que sus resultados en materia económica, social y financiero no han sido los esperados, pues a varias décadas de su implementación, aún siguen las brechas sociales (Stiglitz, 2003, p. 8). Al respecto, Kaldor (citado por Méndez, 2004, p. 60), señala en sus declaratorias que, una de las problemáticas persistentes en esta región, son la insuficiente recaudación tributaria y una distribución no equitativa del gasto que se basa en preferencias populistas por parte de los gobiernos, a tal grado de implementar impuestos regresivos.

Lo anterior, ha generado el establecimiento de sistemas tributarios con preferencias hacia ciertos sectores económicos, los cuales son ajenos al principio de capacidad económica de los individuos, relevando así al principio de justicia tributaria sobre la política del gasto público (Lara, 2009, p. 134; Checa, 2010, p. 93). Por lo cual, Uribe (2006, p. 44) resalta que, los sistemas tributarios neoliberales se caracterizan por establecer impuestos indirectos altamente regresivos, ya que sus altas cargas tributarias recaen sobre los sectores sociales más vulnerables.

En el sentido de la justicia tributaria, García (2018a, p. 47) señala que, una de las finalidades más íntimas de los sistemas tributarios son su acoplamiento al principio de equidad y su imparcialidad ante cualquier presión fiscal, prisas o necesidades del Estado, y que, siempre debe limitarse a imponer una carga impositiva de acuerdo a la capacidad económica del sujeto pasivo. Así mismo, también deben permitir a los individuos la obtención de ingresos suficientes para la realización de sus necesidades básicas y aspectos culturales (García, 2018b, p. 181). Sin embargo, en el caso del IVA en México, si bien con la tasa de 0% se trata de garantizar las necesidades primordiales, son más grandes los beneficios que se generan a ciertos sectores económicos con dicha tasa.

No obstante, en la región latinoamericana y en México, las brechas de desigualdad social y la pobreza han justificado el establecimiento de sistemas tributarios progresivos, que funcionan como estrategia para alcanzar un mejor equilibrio en la distribución de la riqueza entre la sociedad más vulnerable (Navarrete, 2016, p. 46). Y a su vez, complementarse con programas tributarios a través de subsidios fiscales destinados a los sectores sociales menos desarrollados (Caballero, 2006, p. 26). Si bien, esta tendencia ha ganado terreno (principalmente en el impuesto sobre la renta), en donde se ha notado más, es en la política del gasto, mediante programas sociales destinados a los estratos poblacionales de los deciles más bajos (Bés, Roca y Barreix, 2012, p. 72).

Finalmente, los gobiernos han justificado la implementación de mecanismos regresivos bajo el argumento de la competitividad comercial, los cuales consisten en reducciones para la simplificación de la base fiscal de los contribuyentes, con un costo grande para toda la sociedad. En donde, el IVA se ha convertido en la herramienta favorita de los gobiernos por su fácil aplicación y una alta eficiencia recaudatoria, ya que permite establecer tasas al 0% que benefician más al sector económico con las compensaciones o devoluciones del mismo impuesto.

3.1. Retos para el sistema tributario mexicano

Uno de los retos más importantes del sistema tributario mexicano es buscar su consolidación fiscal a través de la ampliación de la base del impuesto, que permita la obtención de mayores recursos financieros a fin de poder dejar de depender de los ingresos petroleros (Sobarzo, 2007, p. 833). De alcanzar esta meta, al gobierno mexicano le permitiría elevar su eficiencia recaudatoria y financiar un mayor gasto público sin necesidad de recurrir al financiamiento externo. Además, es necesario una mejor redistribución de los ingresos, ya que, a pesar del crecimiento económico, cerca de 30% de los beneficios han sido captados por 10% de la población más rica, y tan solo 70% para el otro 90% de la sociedad (Stiglitz, 2003, p. 12).

Al respecto, Inzunza y Sánchez (2013, p. 136) expresan la necesidad de dejar de beneficiar ciertos sectores económicos en México, y en cambio, desarrollar una política fiscal capaz de impulsar un mayor crecimiento económico homogéneo y de erradicar las brechas sociales. Dichas reestructuraciones, consisten en eliminar los regímenes exentos, especiales y establecer mayor progresividad en los sistemas tributarios, pues la experiencia empírica ha demostrado resultados positivos y no como lo señala el neoliberalismo. Así mismo, analizados los regímenes fiscales desde la óptica de los principios de igualdad, Abramovich y Courtis (2002, p. 695) señalan que resulta desigualitario el otorgamiento de derechos a ciertos grupos privilegiados sin sustento alguno, contraponiéndose al principio de justicia tributaria, cuyos tratos dañan los derechos constitucionales de los individuos.

Con respecto a los párrafos anteriores, resulta interesante revisar las tasas establecidas en la Ley del Impuesto al valor Agregado (LIVA) y analizar si efectivamente contribuyen a una mejor recaudación fiscal, tal es el caso de la tasa del 0% que grava ciertos bienes y de los actos exentos para efectos de dicha ley, en donde se genera un contraste por su existencia en una misma ley, ya que ambos se destinan a proteger a ciertos sectores sociales. Si bien, México no es único en establecer tratamientos privilegiados, es de los pocos países en establecer una tasa de 0% y actos exentos en la LIVA, cuyos regímenes distorsionan la recaudación del mismo impuesto.

Además, la complejidad del sistema tributario mexicano es otro de los problemas que enfrenta el Estado mexicano, ya que lo convierte en un sistema costoso para los sujetos obligados y los impulsa a llevar prácticas de alusión fiscal, principalmente a las empresas grandes o los sectores económicos con mayor capacidad económica. En este sentido, dicha complejidad es un motivo para la generalización de las tasas del IVA. De esta forma, si los empresarios llegan a planear bien sus gastos personales y los deducen en sus actividades empresariales, habrá un mayor equilibrio en el acreditamiento del IVA pagado en sus gastos.

4. Características de los impuestos indirectos

Cuando se establecen los impuestos, una pregunta obligada es ¿Quién pagará el impuesto o a quiénes les impactará?, no se debe olvidar que una de las finalidades de todo sistema tributario es equilibrar la distribución de la riqueza (Decoster, Schokkaert y Van, 1997, p. 607). Así, la incidencia es considerada una medida del reparto de la carga tributaria entre los diferentes participantes del sistema económico. No obstante, en el caso de los impuestos indirectos, dicha carga no siempre queda repartida en proporciones iguales entre los participantes en el proceso productivo, aunque el único beneficiado siempre será el Estado al tener cautiva la base total del gasto (Krugman y Well, 2007, p. 103).

Sin embargo, Stiglitz (2000, p. 25) explica que los factores determinantes del grado de incidencia entre el consumidor y el productor de los bienes en un sistema capitalista libre y con presencia de monopolios, el impuesto será absorbido totalmente por el consumidor final, mientras que, en un sistema perfecto y con aplicación de la oferta y demanda, la carga del impuesto queda repartida entre el ofertante y el demandante. Otra de las cualidades de los impuestos indirectos es que no permiten identificar la capacidad económica de los individuos, y en el caso del IVA, eso lo convierte en regresivo, afectando el desarrollo económico y social de las personas, al alterar la demanda agregada y de consumo (Hinojosa, 2015, p. 9; Säll, 2018, p. 147).

La aplicación del IVA genera ventajas al Estado y al sector económico (Reingewertz, 2018, p. 84), en primer lugar, representa un mecanismo tributario simple y de bajo costo para las autoridades fiscalizadoras, y en segundo, al ser indirecto, no afecta la acumulación de riqueza. Sin embargo, este genera desventajas a gran parte de la sociedad (Devereux, Lockwood y Redoano, 2007, p. 452). A pesar de la simplicidad del IVA, en México este ha tenido deficiencias recaudatorias a causa de las distorsiones que generan sus regímenes. Además, su excesiva carga distorsiona la demanda agregada al absorber gran parte del precio de los bienes (CCPM, 2010).

Cuando se aplican tasas elevadas, estas son percibidas como costos excesivos de operación por la sociedad y fomentan el comercio informal (contrabando de mercancías); una forma de evasión del pago de los impuestos. En el caso del IVA, al ser de tipo monofásico y causado en cada una de las etapas de intermediación en la comercialización de los productos o bienes, cuando estos son desviados al mercado informal, los sujetos logran eludir el pago del impuesto, resultando imposible a las autoridades su control y recaudación (Fedeli y Forte, 2012, p. 210).

4.1. Antecedentes del impuesto al valor agregado

Los impuestos especiales han sido una herramienta tributaria de gran utilidad para establecer imposiciones fiscales ante la necesidad de poder establecer nuevos impuestos indirectos, que junto con los de “ad valorem”, se han desarrollado en la gran mayoría de sistemas tributarios del mundo (CCPM, 2010). Al respecto, el IVA puede ser considerado especial, aunque inhibe el consumo, su perfil se orienta a la recaudación tributaria con miras de financiar la política del gasto.

El IVA fue introducido en Francia en 1954 como un impuesto al consumo, siendo adoptado inmediatamente en varios países del mundo, tras su éxito en el país francés, caracterizado por su gran facilidad y practicidad impositiva, ya que gran parte del PIB del mundo gira sobre el gasto, lo que genera una base muy amplia, así como su poderosa neutralidad al ahorro, pues algún día se tiene que recurrir al gasto, es decir, se podrá aplazar el consumo en el tiempo pero nunca evitar el pago del impuesto (Bés, Roca y Barreix, 2012, p. 50).

En el caso de México, en la post revolución mexicana, la hacienda pública aprovechó la estela dejada por la primera guerra mundial, ya que con los impuestos sobre la renta y el comercio exterior logro recaudar los recursos financieros que el país necesitaba para hacer frente a la crisis financiera de la gran depresión, pero sin dejar de lado a los impuestos al timbre. Aunque, en México, el IVA tardó 26 años en ser introducido como tal en el país, con lo cual terminó por desplazar a la antigua Ley del timbre decretada en 1887 que llegó a comprender el 96% del total de ingresos (Méndez, 2004, p. 57).

La introducción del IVA a México en 1978, derivó de las recomendaciones hechas por el economista polaco Nicolás Kaldor y por las fuertes presiones externas, tras la crisis financiera de los 70´s a causa de la deuda pública incontrolable. Su introducción fue considerada como una de las hazañas más trascendentes, tras eliminar el impuesto sobre ingresos mercantiles; un impuesto a las ventas con efecto de cascada, que simplificó 25 impuestos federales y 300 impuestos estatales en uno solo. En su aparición en 1980, contó con actos exentos, una tasa fronteriza de 6%, una tasa general de 10% y tasa de 0% para alimentos agrícolas y básicos. Finalmente, en la reforma del 2014, el IVA contiene actos gravados a la tasa de 0% y 16%, así como actos exentos para ciertos productos y servicios.

4.2. Marco legal del impuesto al valor agregado

El fundamento constitucional para el establecimiento de tributos en México se encuentra en el artículo 31, fracción IV, el cual señala que es obligación de los mexicanos contribuir al gasto público de manera proporcional y equitativa, en la manera que los establezcan las leyes. Razón por la cual, el impuesto al valor agregado es legal, ya que se encuentra establecido en una ley y además contempla varias tasas con el fin de proteger el consumo de los sectores sociales más vulnerables.

El nacimiento de una obligación tributaria está sujeta generalmente al cumplimiento de una hipótesis establecida en una normativa tributaria, y en su devengo se genera una relación jurídica entre dos sujetos, uno con la calidad de acreedor del derecho generado, quien recibe el nombre de sujeto activo, y un segundo con el distintivo de sujeto pasivo, quien tiene la obligación de cumplir con el crédito fiscal. Sin embargo, en ocasiones, intervienen otros sujetos en dicha relación jurídica con diferente personalidad jurídica1 para el cumplimiento de la obligación (Cortés, 2018), tal es el caso del IVA.

De acuerdo con el artículo primero de la LIVA, se hace el señalamiento del sujeto obligado y señala los hechos imponibles que generan la obligación tributaria. No obstante, a pesar del señalamiento de las personas físicas y morales, esta normativa no señala realmente a los legítimos sujetos pasivos de la obligación tributaria, sino únicamente señala a sujetos responsables de la obligación. Lo cual genera deficiencias para cumplir con los principios constitucionales al establecer estímulos fiscales, exenciones y tasas al 0% a ciertos productos básicos o sectores económicos (Boadway y Song, 2016, p. 66). Por otro lado, la base imponible es uno de los elementos cuantificadores de la relación tributaria y esta dependerá de la naturaleza del mismo acto realizado. La cual, debe encontrarse inmersa en la propia normativa, y es la encargada de medir el hecho imponible realizado por el sujeto pasivo (Cencerrado, 1999, p. 90). De la misma forma, Hernández (2016, p. 158) y Ruiz de Castilla (2008, p. 188) han vinculado al hecho imponible con el acto realizado por el sujeto pasivo, el cual es el causante del nacimiento de la obligación tributaria y necesario para hacer exigible el crédito fiscal por parte del fisco. En donde, la normativa del IVA, en sus capítulos del II al VI establece los actos generadores de la obligación tributaria.

De esta forma, aun cuando el IVA es un impuesto indirecto y resulta difícil la determinación de la capacidad económica del sujeto pasivo, el exento mínimo puede encontrarse mediante la protección de bienes de necesidad básica a través del exento. Dicho precepto, resalta la necesidad de la señalización o categorización de todos aquellos bienes, artículos o servicios indispensables para la vida, necesarios en las necesidades según Maslow2. Por lo cual, ese precepto es una de las justificaciones para la tasa del 0% en México, aunque también genera ciertas distorsiones que son aprovechadas por el sector económico3. Ya que, al establecerse la acreditación para los actos de 0%, provoca un círculo vicioso en la recaudación del mismo4 (Pappdá y Zylberberg, 2017, p. 507), tal es el caso de las devoluciones y compensaciones de este impuesto.

En este sentido, cuando se analiza la LIVA en relación con otros países, Hernández y Zamudio (2018) explican que resulta incoherente el establecimiento de actos gravados a la tasa de 0% y de actos exentos, pues, en todo caso, si el deseo del legislador es proteger a la población de los deciles más bajos, sería suficiente con establecer los actos exentos. Sin embargo, el negocio se descifra al estudiar el artículo cuarto y quinto de esta ley, pues se beneficia con el acreditamiento a los sujetos de la obligación que realizan actos a la tasa de 0% y al de 16% por igual. Lo cual, al final, se delibera totalmente de la carga tributaria a los sujetos obligados por actos de 0%, ya que no pagarán nunca IVA, y en cambio podrán recuperar el IVA pagado por sus operaciones.

5. Resultados de la investigación

5.1. Eficiencia recaudatoria tributaria de México

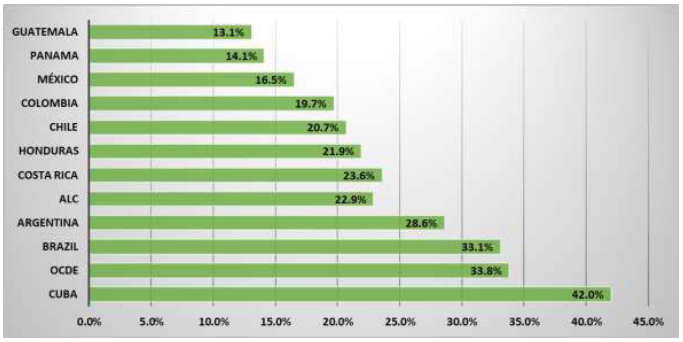

En el 2019, la eficiencia recaudatoria de México fue de 16.5% respecto al Producto Interno Bruto (PIB), con lo cual se situó casi en los últimos lugares de la región latinoamericana y de los países de la OCDE, quienes tuvieron en promedio una tasa de eficiencia de 22.9% y 33.8% respectivamente (véase gráfico 1). Otros países similares como Brasil y Argentina, obtuvieron tasas de 33.1% y de 28.6%, siendo de los más eficientes en la región. No obstante, el panorama en materia tributaria para México no luce muy efectivo y es superado por casi todos los países de la región de ALC. Esto genera una coyuntura para estudiar los diferentes impuestos federales y encontrar áreas de oportunidad que le ayuden a mejorar sus niveles de eficiencia recaudatoria.

Gráfico 1.

Relación de ingresos tributarios sobre PIB, del 2019.

Fuente:OCDE, et al, (2021), Estadísticas Tributarias en América Latina

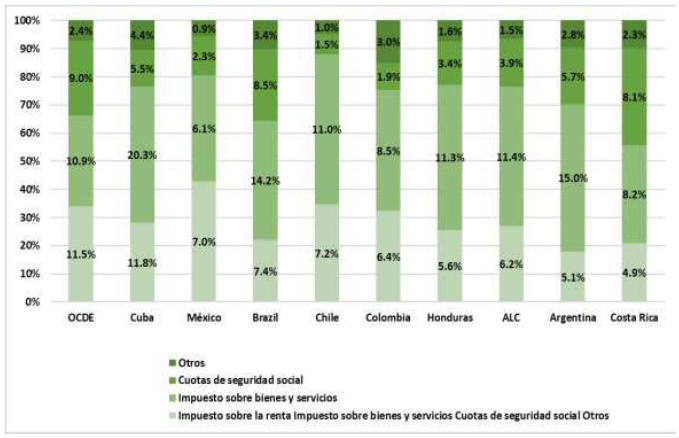

Por otro lado, en el 2019, México tuvo una recaudación de impuestos al consumo de bienes y servicios por 6.1% en relación al PIB, lo cual lo posicionó por debajo del promedio obtenido por los países de la OCDE y de ALC quienes obtuvieron 10.9% y 11.4 % respectivamente. En un comparativo directo con Brasil y Argentina, cuyos países son también repúblicas federales y que obtuvieron un 14.2% y 15.0% de recaudación, México queda a más de 8 puntos porcentuales con relación al PIB por debajo de su eficiencia de recaudación. Otros países como Chile y Honduras en este mismo rubro alcanzaron tasas de 11.0% y 11.3%, y logran estar por arriba del promedio de la OCDE y de ALC. Por lo cual, México se rezaga en sus niveles de eficiencia recaudatoria en impuestos al consumo, así que, resulta interesante analizar las causas principales de esta problemática, pues estos resultados lo convierten casi en un caso único de la región y entre los países miembros de la OCDE (véase gráfico 2).

Gráfico 2.

Estructura tributaria en relación al PIB de los países en ALC, 2019.

Fuente:OCDE, et al, (2021), Estadísticas Tributarias en América Latina y el Caribe.

5.2 Recaudación del Impuesto al Valor Agregado: 2012-2021

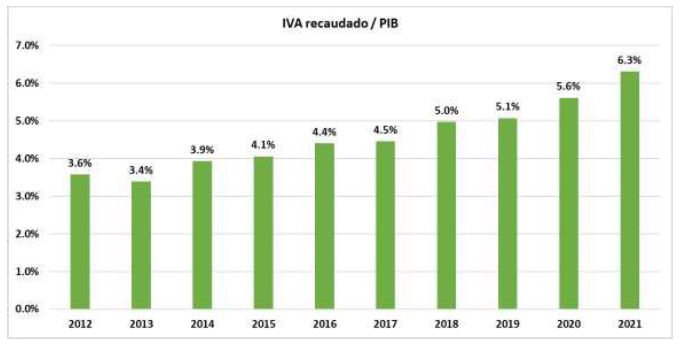

La recaudación del IVA en relación con el PIB de México, durante el periodo 2012 y 2021, no ha sido muy estable, la cual presenta una serie de bajas y altas. El ejercicio 2021 fue el más efectivo al alcanzar una tasa de 6.3% y el año más bajo fue el 2013 con tan sólo una tasa de 3.4%. La racha con mayor estabilidad fue entre el 2014 y el 2021 con tasas de 3.9 % y 6.3%, aunque al principio tendencia no parecía muy positiva y alentadora, finalmente para el 2017 no tuvo la misma suerte de alcanzar una tasa de 4.5%, superando apenas la del 2016 (véase gráfico 3). Cabe señalar que, la tendencia positiva se ha debido principalmente a que en el 2014 la LIVA tuvo una reestructuración al homologarse la tasa fronteriza con la tasa general, además la tasa de 15% se aumentó al 16%. Sin embargo, dichas reformas no han generado los resultados esperados, si bien desde el 2014-2021 ha mejorad la eficiencia recaudatoria, aún se está lejos del promedio de la ALC.

No obstante, se puede ser un poco optimista si se analiza la tendencia del impuesto al valor agregado desde el 2012 al 2021, ya que en ese periodo, ha alcanzado duplicar su eficiencia recaudatoria en relación al crecimiento económico. Lo cual, es precisamente el objetivo de la política tributaria establecida en las últimas dos décadas en México, mejorar la recaudación de sus impuestos en base al flujo económico que se genera año con año, y no solamente mejorar la recaudación tributaria en términos relativos.

Gráfico 3.

Recaudación del IVA en proporción al PIB de México: 2012-2021.

Fuente: Elaboración propia, información consultada en la página web de la Secretaria de Hacienda y Crédito Público, consultada el 24 de abril de 2022. https://www.finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Informes_al_Congreso_de_la_Union

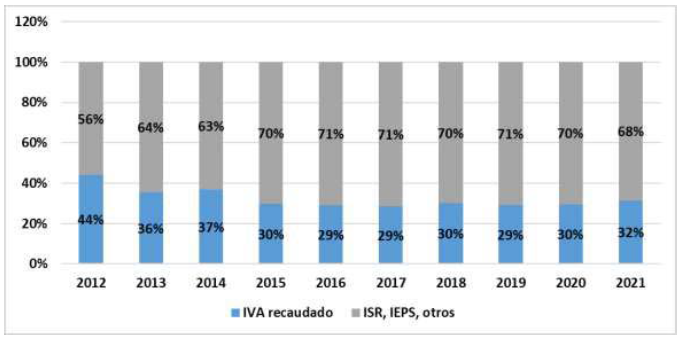

En cuanto a la recaudación del IVA, en los ingresos tributarios totales de la federación durante el 2012-2021 han dejado de tener protagonismo, ya que ha disminuido 12 puntos porcentuales en los últimos diez años. No obstante, eso no significa que se haya disminuido la recaudación del IVA, sino que simplemente, tras la apertura de otros espacios fiscales con la reforma del 2014, el IVA ya no representó lo mismo en los ingresos totales. A partir del 2013, la tendencia fue negativa, pues en el 2012 el IVA aportaba un 44% en los ingresos tributarios y para el 2019 tan sólo aporto un 29%, aunque para el 2021 tuvo un repunte de 32%. Si bien, antes de la reforma del 2014, este impuesto aportaba más a los ingresos tributarios, su recaudación era mucho menor a lo que actualmente aporta (véase gráfico 4).

A pesar de que las cifras presentadas en el gráfico 4 muestran una tendencia negativa de la recaudación del impuesto al valor agregado cuando es contrastada con el total de ingresos tributarios federales, lo cierto es que en términos monetarios la Hacienda ha estado recibiendo más recursos financieros de lo que recaudada en el 2012, ya que la representación de la recaudación de los distintos impuestos federales ante el total ha cambiado debido a la participación de otros impuestos. Pues en el 2014, con las reformas tributarias aprobadas, hubo algunos impuestos que tomaron mayor protagonismo para las arcas del Estado, tal fue el caso del impuesto especial sobre producción y servicios, el cual mejoro su recaudación al contemplar nuevos productos para su gravamen.

Gráfico 4.

Representación del IVA en la recaudación tributaria en México 2012-2017.

Fuente: Elaboración propia con información consultada en datos abiertos del servicio de administración tributaria, consultada el 10 de marzo del 2018. http://finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Informes_al_Congreso_de_la_Union

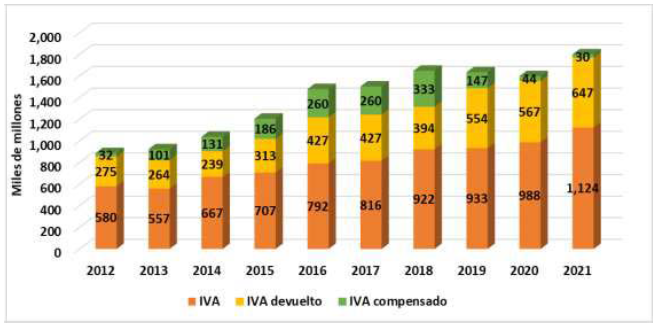

En términos monetarios, durante el periodo del 2012 al 2021, el IVA incrementó su recaudación de 580 mil millones a 1,124 mil millones de pesos, a excepción del ejercicio 2013 que tuvo una reducción de 23 mil millones de pesos. Sin embargo, a pesar de la tendencia de los últimos diez años, cuando se mide la eficiencia recaudatoria del IVA en base al PIB, no se alcanza ver reflejada la recaudación en proporción a la economía, ya que, en términos absolutos, la recaudación del IVA no representa una mejora en los índices de eficiencia, sino únicamente en términos relativos al comparar las cifras entre los años anteriores, si bien ha crecido su recaudación, no lo ha hecho por encima del PIB de México (véase gráfico 5).

Otra perspectiva respecto a la eficiencia de recaudación del IVA, es el análisis de las distorsiones que genera la tasa de 0% aplicable a productos de necesidad básica. De acuerdo con el gráfico 5, en un comparativo entre el IVA recaudado y el devuelto o compensado, muestra el beneficio generado a los sujetos que devengan actos gravados al 0%, y que, de acuerdo al artículo quinto y sexto de la LIVA, se les faculta el derecho del acreditamiento, logrando acreditar el IVA que se les es trasladado en sus operaciones. De esto se desprenden dos reflexiones: ¿Por qué entre más se elevan las tasas generales, los sujetos de los actos a la tasa del 0% reciben más en devoluciones o compensaciones? y ¿La tasa del 0% será una limitante en la eficiencia del impuesto?

Gráfico 5.

IVA recaudado vs IVA devuelto-compensado en México: 2012-2017.

Fuente: Elaboración propia con información consultada en datos abiertos del servicio de administración tributaria, consultada el 10 de marzo del 2018. http://finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Informes_al_Congreso_de_la_Union

En síntesis, en la medida que se ve incrementada la recaudación del IVA, la tendencia de las devoluciones y compensaciones también se elevan, incluso, a partir del 2014 con las reformas realizadas, la homologación de la tasa fronteriza y la de 16%, se incrementó la recaudación, sin embargo, las devoluciones y compensaciones se acercaron más a lo recaudado. Tal vez, una de las causas, corresponda a lo señalado por Mendoza (2015), quien señala que muchas veces los saldos a favor son provocados por la compra de facturas o por gastos que no corresponden a su propia actividad, o simplemente es el beneficio que se genera al poder acreditar el IVA de los gastos corrientes5.

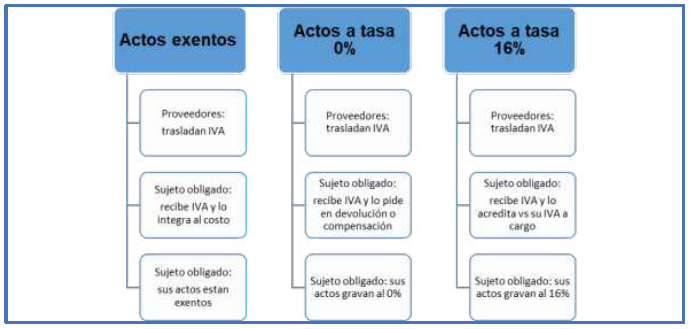

5.3. Visualización de la mecánica del IVA y el efecto de la tasa de 0%

En el gráfico 6, se hace una visualización de los tres mecanismos implementados en la normativa del IVA, en la cual se señala el tratamiento fiscal establecido en cada uno de sus regímenes: actos exentos, tasa de 0% y tasa de 16%, los cuales contrastan sus características peculiares en relación con lo que cada uno establece para las personas que están sujetas al cumplimiento con la LIVA.

Gráfico 6.

Diagrama de la mecánica del IVA en México.

Fuente: Elaboración propia en base a la ley del impuesto al valor agregado.

Si bien, el IVA elimina el efecto cascada a través del acreditamiento del impuesto que se genera en el proceso productivo al adquirir bienes o servicios, la normativa mexicana resulta extraña al establecer actos exentos y actos a la tasa de 0%. Esta cualidad incorporada en la LIVA de México, puede observarse cuál es la finalidad: darles el mismo tratamiento fiscal a los actos gravados al 16% que a los actos gravados al 0%, para que así, los sujetos con actos gravados a la tasa del 0% tengan también el derecho a acreditar el IVA que a él le trasladan sus proveedores y poder recuperarlo vía devolución o compensación.

De esta forma, si el objetivo del legislador es garantizar las necesidades básicas de las personas más vulnerables, el establecimiento de actos exentos en la LIVA es más que suficiente y no es necesario el establecimiento de los actos gravados a la tasa de 0%. Es decir, todos los actos gravados a la tasa del 0% deberían exentarse, ya que para el consumidor final le es indiferente si los bienes o servicios están exentos o gravados a la tasa de 0%. Sin embargo, el mecanismo establecido en la LIVA corresponde más bien a fines económicos, ya que existen varios sectores económicos que se ven beneficiados de las devoluciones y compensaciones del IVA.

6. Conclusiones generales

El impuesto al valor agregado puede convertirse en una gran herramienta para mejorar la recaudación tributaria de México, ya que gracias a su estructura simple y económica para llevar a cabo la gestión del mismo, pueden eliminarse la evasión fiscal. Sin embargo, una de las problemáticas que impiden que el IVA mejore su eficiencia recaudatoria, son los mismos tratamientos fiscales establecidos en su propia normativa jurídica, que consisten en la aplicación del acreditamiento del IVA tanto para los actos gravados a la tasa de 0% como para los actos gravados a la tasa de 16%, en donde los primeros pueden generar saldos a favor excesivos para su devolución o compensación.

La sustitución de la tasa de 0% por actos exentos en la LIVA ayudaría en gran medida a reducir las distorsiones generadas por la tasa de 0%: tal es el caso de los saldos devueltos al contribuyente o que compensados contra otros impuestos por el mismo contribuyente. Es decir, se eliminaría el tratamiento fiscal que reciben las personas con actividades a la tasa de 0%, y en su lugar, tendrían que aplicar el tratamiento fiscal aplicable a las personas que realizan actos exentos. De esta manera, la recaudación del IVA podría alcanzar más puntos porcentuales en relación al Producto Interno Bruto.

Además, reducir los efectos generados por el tratamiento fiscal establecido para las personas que realizan actos a la tasa de 0% del IVA, también ayudaría a reducir los gastos fiscales ocasionados por el IVA devuelto o compensado por las personas, ya que toda estás personas tendrían que aplicar el tratamiento fiscal que actualmente aplica para las personas que realizan actos exentos para efectos del IVA. Pues, cuando se establecen tratamientos fiscales especiales (es el caso de la tasa de 0% del IVA, donde los bienes o servicios pudieran permanecer mejor exentos) se deja de recaudar el impuesto al valor agregado y se convierten en un gasto fiscal para el Estado.

7. Referencias

Abramovich, V. y Courtis, Ch. (2002). Los derechos sociales como derechos exigibles. Madrid, España: Trotta.

Bès M., Roca J. y Barreix A. (2012). Resolviendo la trinidad imposible de los impuestos al consumo. El IVA personalizado. Bárcena, Alicia y Narcís Serra (eds.), Reforma fiscal en América Latina ¿Qué fiscalidad para qué desarrollo? Santiago de Chile: CEPAL y Fundación CIBOD.

Boadway R. y Pestieau P. (2002). Queen’s Economics Department Working Paper No. 1005. [En línea] Department of Economics Queen’s University, 94 University Avenue Kingston, Ontario, Canada.

Boadway R. y Song Z. (2016). Indirect taxes for redistribution: ¿should necessity goods be favored? [En línea]. Revista Research in Economics, volumen 70, número 1, pp. 67-88 marzo 2016, https://doi.org/10.1016/j.rie.2015.06.002, [consulta: 26 de febrero 2018]

Caballero E. (2006). Los ingresos tributarios del sector público de México. México D.F.: Universidad Nacional Autónoma de México.

Cencerrado E. (1999). El mínimo exento: en el sistema tributario español. Madrid España: Marcial Pons, Ediciones jurídicas y sociales.

Checa C. (2010). Globalización económica y principios tributarios. [En línea] Revista Cuestiones Constitucionales, número 22, pp. 79-113, http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1405-91932010000100003, [consulta: 20 de mayo 2018]

Colegio de Contadores Públicos de México (2010). Investigación fiscal. Reforma fiscal 2010 al impuesto especial sobre producción y servicios. [En línea] Boletín de la comisión de investigación fiscal, número 235, 31 de julio del 2010, https://www.ccpm.org.mx/avisos/boletines/boletin_julio2010.pdf, [consulta: 29 de mayo 2018]

Cortés M. (2018). Los sujetos de la obligación tributaria. [En línea] Sumario, consultado en la página web el 08 de abril del 2018 https://dialnet.unirioja.es/descarga/articulo/2115754.pdf, [consulta: 18 de marzo 2018]

Decoster A., Schokkaert E. y Van G. 1997. Is redistribution through indirect taxes equitable? [En línea] Revista European Economic Review, volumen 41, número 3-5, pp. 599-608, abril 1997, https://doi.org/10.1016/S0014-2921(97)00007-X, [consulta: 29 de marzo 2018]

Devereux M.P., Lockwood B. y Redoano M. (2007). Horizontal and vertical indirect tax competition: Theory and some evidence from the USA. [En línea] Journal of Public Economics, volumen 91, número 3-4, abril de 2007, pp. 451-479, https://doi.org/10.1016/j.jpubeco.2006.07.005, [consulta: 29 de marzo 2018]

Fedeli, S. y Forte F. (2012). A game theoretic approach to cross-border VAT evasión within EU member States and its relationship with the black economy. [En línea] Revista economic analysis y policy, Volumen 42, No. 2, https://doi.org/10.1016/S0313-5926(12)50021-4, [consulta: 03 de mayo 2018]

García M. (2018a). El principio de capacidad contributiva como criterio especial para una reforma fiscal. [En línea] Sumario depositado en el acervo de la biblioteca jurídica virtual del instituto de investigaciones jurídicas de la UNAM, https://archivos.juridicas.unam.mx/www/bjv/libros/1/430/5.pdf, [consulta: 09 de mayo 2018]

García M. (2018b). El impuesto sobre la renta de las personas físicas. [En línea] Sumario depositado en el acervo de la biblioteca jurídica virtual del instituto de investigaciones jurídicas de la UNAM, https://archivos.juridicas.unam.mx/www/bjv/libros/6/2724/14.pdf, [consulta: 25 de mayo 2018]

Hernández F. (2016). La justicia tributaria en el ordenamiento plural. [En línea] Revista Boliviana de Derecho, núm. 21, pp. 156-173, http://www.scielo.org.bo/scielo.php?script=sci_arttext&pid=S2070-81572016000100008, [consulta: 23 de marzo 2018].

Hinojosa A. (2015). Aspectos económicos del IVA en México: clarificación sobre su distorsión, incidencia fiscal y regresividad. [En línea] Cámara, 1 (31). pp. 46- 59. http://eprints.uanl.mx/3927/, [consulta: 24 de febrero 2018].

Inzunza P. y Sánchez A., (2013). Disciplina fiscal: límites de la política fiscal para promover el desarrollo en México, Revista de Ciencias Sociales y Humanidades, 22(43), 135-160.

Krugman P. y Wells R. (2007). Introducción a la económica macroeconomía. Barcelona España: REVERTÉ.

Lara R. (2009). La recaudación tributaria en México. [En línea] Revista del Instituto de Ciencias Jurídicas de Puebla A.C., núm. 23, 2009, pp. 113-143, http://www.redalyc.org/pdf/2932/293222963006.pdf, [consulta: 20 de mayo 2018].

Méndez J. (2004). Federalismo fiscal y Convención Nacional Hacendaria. [En línea] Revista Economía Informa. Núm. 323, febrero, pp. 56-62, http://www.economia.unam.mx/publicaciones/reseconinforma/pdfs/323/06Jesus%20Mendez.pdf, [consulta: 20 de mayo 2018].

Navarrete J. (2016). ¿Desigualdad y crecimiento? [En línea] Revista Economíaunam, volumen 13, número 37, http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1665-952X2016000100045, [consulta: 05 de mayo 2018].

Organización para cooperación y el Desarrollo Económico (2018). Revenue Statistics in Latin America and the Caribbean 2021. https://www.oecdilibrary.org/docserver/96ce5287-en-es.pdf?expires=1652050433&id=id&accname=guest&checksum=305109A2D88ABF994A41AF26C5BA7447

Pappadá F. y Zylberberg Y. (2017). Austerity and tax compliance. [En línea] Revista European Economic Review, número 100, noviembre 2017, pp. 506- 524, https://doi.org/10.1016/j.euroecorev.2017.09.007, [consulta: 09 de junio 2018].

Ramírez E. (2007). Crítica a la estructura tributaria actual en México. [En línea] Revista Contaduría y Administración. Número 223, pp. 113-134, http://dx.doi.org/10.22201/fca.24488410e.2007.620, [consulta: 09 de junio 2018].

Ramírez, E. (2012). La Generalización del Impuesto al Valor Agregado: ¿Una opción para México? [En línea] Revista Mexicana de Ciencias Políticas y Sociales. LVIII (219), pp. 7-102. https://doi.org/10.1016/S0185-1918(13)72304-3, [consulta: 09 de junio 2018].

Reingewertz Y. (2018). Corporate taxes and vertical tax externalities: Evidence from narrative federal tax shocks. [En línea] Revista Regional Science and Urban Economics, volumen 68, pp. 84-97, https://doi.org/10.1016/j.regsciurbeco.2017.10.006, [consulta: 09 de julio 2018].

Rodríguez B. (2006). Metodología jurídica. Ciudad de México, México: Editorial mexicana.

Ruiz de Castilla F. (2008). Fiscalización tributaria. [En línea] Revista Boliviana de Derecho, número. 5, pp. 187-197, http://www.redalyc.org/pdf/4275/427539905010.pdf, [consulta: 05 de mayo 2018].

Saez E. (2004). Direct or indirect tax instruments for redistribution: short-run versus long-run. [En línea] Journal of public Economics, número 88, marzo del 2004, pp. 503-518, https://doi.org/10.1016/S0047-2727(02)00222-0, [consulta: 15 de julio 2018].

Säll S. (2018). Environmental food taxes and inequalities: Simulation of a meat tax in Sweden. [En línea] Revista food policy, volumen 74, enero 2018, pp. 147-153, https://doi.org/10.1016/j.foodpol.2017.12.007, [consulta: 15 de julio 2018].

Sobarzo H. (2007). La reforma fiscal en México, reformas estructurales. [En línea] Revista comercio exterior, vol. 57, núm. 10, http://revistas.bancomext.gob.mx/rce/magazines/108/4/Sobarzo.pdf, [consulta: 28 de julio 2018].

Stiglitz J. (2000). La economía del sector público. Tercera edición. España: Editorial en español Antoni Bosch.

Stiglitz J. (2003). El rumbo de las reformas. Hacia una nueva agenda para América Latina. [En línea] Revista de la CEPAL. Núm. 80, pp. 7-40, https://www.cepal.org/es/publicaciones/10893-rumbo-reformas-nuevaagenda-america-latina, [consulta: 22 de agosto 2018].

Uribe R. (2006). Una reforma tributaria neoliberal regresiva. [En línea] Revista Ciencias Estratégicas, vol. 14, número. 15, pp. 43-54, https://www.alainet.org/es/active/13405, [consulta: 29 de agosto 2018].

Notas

Notas de autor