2023

2646

10052022

13092022

Contador independiente, República Bolivariana de Venezuela

Resumen: El presente artículo tiene como objetivo analizar las derivaciones de la Ley de Impuesto a las Grandes Transacciones Financieras (IGTF) y de qué manera afecta al venezolano común como a los contribuyentes especiales. En este sentido, esta reforma incorpora y/o modifica trece (13) artículos, y busca principalmente recaudar impuesto por las transacciones que se realicen en divisas y/o criptomonedas, sin importar que ocurran dentro o fuera del sistema financiero, la alícuota será entre 3 % y 8% dependiendo de la actividad económica que realice ya sea persona natural o jurídica. Según la providencia administrativa Nro. SNAT/2022/000013 (17 de marzo de 2022) indica que los contribuyentes especiales serán agentes de percepción de éste impuesto. Por lo que el objetivo del Estado según algunos consultores jurídicos es recuperar la economía del país estimulando el uso de la moneda nacional, más sin embargo, esto traerá consigo inflación e incertidumbre a los consumidores como a las empresas. En conclusión éste impuesto rompe la inmunidad tributaria del venezolano puesto que, con el IGTF el que sale perjudicado es el consumidor final.

Palabras clave: Obligación tributaria, impuesto, Alícuota, LGTF, Contribuyente.

Abstract: This article aims to analyze the derivations of the Tax Law on Large Financial Transactions (IGTF) and how it affects ordinary Venezuelans as well as special taxpayers. In this sense, this reform incorporates and / or modifies thirteen (13) articles, and mainly seeks to collect tax for transactions carried out in foreign currency and / or cryptocurrencies, regardless of whether they occur inside or outside the financial system, the rate will be between 3% and 8% depending on the economic activity carried out whether natural or legal person. According to the administrative order, it indicates that the special taxpayers will be agents of collection of this tax. So the objective of the State according to some legal consultants is to recover the country's economy by stimulating the use of the national currency, however, this will bring inflation and uncertainty to consumers and companies. In conclusion, this tax breaks the tax immunity of the Venezuelan since, with the IGTF, the one who is harmed is the final consumer.

Keywords: Tax obligation, tax, Aliquot, LGTF, Taxpayer.

Artículos

Derivaciones de la Ley de Impuesto a las Grandes Transacciones Financieras (LIGTF)

Derivations of the Tax Law on Large Financial Transactions (LIGTF)

Recepción: 10 Mayo 2022

Revisado: 01 Junio 2022

Aprobación: 13 Septiembre 2022

Desde ya hace varios años el sistema económico de Venezuela se encuentra debilitado, lo que ha traído como consecuencia el uso de monedas extranjeras para las pequeñas y grandes transacciones financieras y por ende generando hiperinflación y devaluación de la moneda nacional (el bolívar). De allí que, la dinámica tan cambiante de la economía venezolana se manifiesta directamente en los tributos que deben pagar las empresas venezolanas y el ciudadano común, para así evitar ser sancionado por la evasión de impuesto y de los deberes formales según corresponda por la ley según su actividad económica.

En este sentido, entró en vigencia en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.687 Extraordinario de fecha 25 de febrero de 2022, la Reforma Parcial del Decreto con Rango, Valor y Fuerza de Ley de Impuesto a las Grandes Transacciones Financieras (IGTF), donde se establece las alícuotas entre 3 % y 20% que recaerán principalmente sobre personas jurídicas y entidades consideradas por las autoridades como "contribuyentes especiales", en la práctica este tributo repercutirá directamente sobre los consumidores finales del producto o servicio, pues dentro de esa categoría se encuentran negocios minoristas como farmacias, supermercados, bodegones, panaderías, entre otros. Es decir, cuando un particular realice una compra y pague en dólares, pesos, euro -u otra divisa- en efectivo o vía online deberá pagar este 3% adicional por su compra. De allí la importancia de analizar las derivaciones que esta ley tiene tanto al consumidor final como a las empresas catalogadas como contribuyentes especiales.

El presente estudio tiene como objetivo analizar las derivaciones de la Ley de Impuesto a las Grandes Transacciones Financieras (IGTF), y de qué manera afecta a los consumidores como a los contribuyentes especiales, para ello, se utilizó la investigación de tipo documental definida por Hernández (2014), como “El estudio de problemas con el propósito de ampliar y profundizar el conocimiento de su naturaleza , con apoyo, principalmente, en trabajos previos, información y datos divulgados por medios impresos , audiovisuales o electrónicos” (p.20). En otras palabras, es una técnica de investigación cualitativa que se encarga de recopilar y seleccionar información a través de la consulta de diversas fuentes realizar un análisis crítico y a partir de allí derivar conclusiones del pensamiento del autor.

Los impuestos son la principal fuente de ingreso con que cuenta un Estado para obtener recursos y con ellos cubrir las necesidades y servicios públicos que necesita la sociedad, como educación, asistencia médica, infraestructuras, seguridad, entre otros, en este sentido, el Estado establece con obligatoriedad dichos impuestos según la actividad económica que desarrolle cada persona sea natural o jurídica. En relación con ello, González (2019) define un tributo “a la obligación legalmente impuesta al ciudadano, por la que se exige a éste la realización del pago de una suma de dinero a un ente público, como contribución al sostenimiento de los gastos públicos” (p.1). De allí la importancia por parte del Estado para su recaudación.

Partiendo de esta idea, actualmente en Venezuela entró en vigencia en la Gaceta Oficial de la República Bolivariana de Venezuela la citada reforma parcial de Ley de Impuesto a las Grandes Transacciones Financieras, lo que trajo consigo una serie de cambios tanto a los sujetos pasivos personas jurídicas - entidades económicas sin personalidad jurídica como a las empresas calificados como contribuyentes especiales, que ya pagaban esté tributo, pero con la nueva reforma, se reajustan las alícuotas a pagar (valor fijo o porcentual de un tributo a contribuir por la ley).

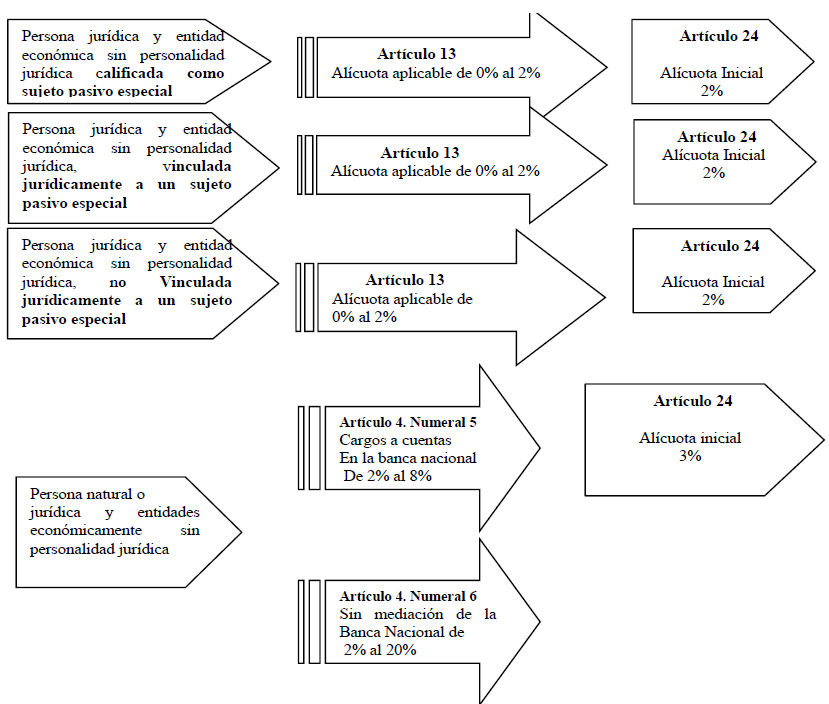

En este sentido, esta reforma incorpora y/o modifica trece (13) artículos de dicha ley, lo más resaltante de estos cambios es la recaudación de un impuesto a las transacciones en divisas y criptomonedas, así como también, toda persona natural o jurídica deberá pagar este impuesto. Cabe destacar que la alícuota será 3 % sobre el monto de las transacciones que se realicen en divisas o criptoactivos distintos a las emitidas por el Estado venezolano, es decir, distintas al Bolívar (moneda nacional), como los son el dólar, petro, euro, según se establece en las disposiciones por ser contribuyente ordinario y/o especial.

Vale decir que, en Venezuela se categoriza como contribuyente especial a la persona natural que supere las 7.500 unidades tributarias de ingresos brutos anuales en su última declaración anual (150 bolívares o 34 dólares). También incluye a todo aquel negocio que haya registrado ingresos brutos mayores a 30.000 unidades tributarias (600 bolívares o 139 dólares) en el último año fiscal. Los entes públicos nacionales, estatales y municipales, los institutos autónomos y demás entes descentralizados de la República, de los estados y de los municipios, con domicilio distinto de la región capital, que actúen exclusivamente en calidad de agentes de retención. Además de, los contribuyentes que realicen operaciones aduaneras de exportación.

Cabe destacar que, los deberes y/o obligaciones tributarias según la Constitución de la República Bolivariana de Venezuela (1.999), establecen en su artículo 13 que “Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y contribuciones que establezca la ley”. Por su parte, Moya (2003, p. 155): “La obligación jurídica tributaria es una obligación de dar (pagar el tributo) y de hacer (declarar una renta o impuesto), basada en el poder de imposición del Estado”; dicho en otras palabras, las obligaciones a las que están sujetos los contribuyentes nacen como consecuencia de la obligación tributaria.

En consecuencia, el Estado decidió la creación de un nuevo impuesto: el IGTF, que en forma muy dinámica grava las transacciones financieras de los contribuyentes especiales, con la particularidad de que el mayor porcentaje de recaudación es realizado por las instituciones financieras quienes deben enterar diariamente al Ministro de Finanza.

En el siguiente gráfico se refleja las alícuotas aplicables en cada caso:

Entre las derivaciones más relevantes realizadas la Ley de Impuesto a las Grandes Transacciones Financieras (https://www.ojdt.com.ve/archivos/gacetas/2022-03/6687.pdf) se destacan: Se modifica el Artículo 4, relativo a los contribuyentes de este impuesto, en el cual se agregan los numerales 5 y 6 que señalan:

5. Las personas naturales, jurídicas y las entidades económicas sin personalidad jurídica, por los pagos realizados en moneda distinta a la de curso legal en el país, o en criptomonedas o criptoactivos diferentes a los emitidos por la República Bolivariana de Venezuela, dentro del sistema bancario nacional, sin intermediación de corresponsal bancario extranjero, de conformidad con las políticas, autorizaciones excepcionales y parámetros establecidos por el BCV.

6. Las personas naturales, jurídicas y las entidades económicas sin personalidad jurídica, por los pagos realizados a personas calificadas como sujeto pasivo especial, en moneda distinta a la de curso legal en el país, o en criptomonedas o criptoactivos diferentes a los emitidos por la República Bolivariana de Venezuela, sin mediación de instituciones financieras. Además, se modifica el Artículo 8, relativo a las exenciones, en el cual se agrega lo siguiente:

4. Las operaciones cambiarias realizadas por un operador cambiario debidamente autorizado.

La exención prevista en los numerales 5 al 11 del Artículo 8 aplica exclusivamente para las transacciones realizadas en moneda de curso legal o en criptomonedas o criptoactivos emitidos por la República Bolivariana de Venezuela.

Asimismo, se modifica el Artículo 13, relativo a la alícuota impositiva, en la siguiente forma:

La alícuota general aplicable a la base imponible correspondiente será establecida por el Ejecutivo Nacional y estará comprendida entre un límite mínimo de cero por ciento (0%) y un máximo de dos por ciento (2%), salvo para las transacciones realizadas por los contribuyentes señalados en los numerales 5 y 6 del Artículo 4 de esta Ley. Se aplicará una alícuota a las transacciones realizadas por los contribuyentes señalados en el numeral 5 del Artículo 4 de esta Ley que será establecida por el Ejecutivo Nacional, y estará comprendida entre un límite mínimo de dos por ciento (2%) y un máximo de ocho por ciento (8%).La alícuota para las transacciones efectuadas por los contribuyentes señalados en el numeral 6 del Artículo 4 de esta Ley será establecida por el Ejecutivo Nacional, y estará comprendida entre un límite mínimo de dos por ciento (2%) y un máximo de veinte por ciento (20%).

También se modifica el Artículo 14, relativo a la obligación tributaria, en la forma siguiente: El monto de la obligación tributaria a pagar será el que resulte de aplicar la alícuota impositiva establecida en el Artículo 13, a la base imponible.

Se modifica el Artículo 16, relativo a la Declaración y el Pago, en el cual el numeral 3 del mismo fue incorporado como Parágrafo Único de dicho Artículo.

Se modifica el Artículo 20, relativo a la forma de las declaraciones, en la forma siguiente: “Las declaraciones que se requieran, conforme a las Providencias Administrativas que al efecto dicte la Administración Tributaria Nacional, deberán ser elaboradas en los formularios y bajo las especificaciones técnicas publicadas por ésta en su Portal Fiscal”.

Se modifica el Artículo 22, relativo a las Sanciones, en la forma siguiente: “El incumplimiento de las obligaciones establecidas en esta Ley, será sancionado de conformidad con lo dispuesto en el Decreto Constituyente mediante el cual dicta el Código Orgánico Tributario”.

Se incluye un Capítulo VII de las Disposiciones Transitorias y Finales.

Se incluye un Artículo 23 de la siguiente forma “El Ejecutivo Nacional, dentro de las medidas de política fiscal aplicables de conformidad con la situación coyuntural, sectorial y regional de la economía del país, podrá exonerar total o parcialmente del impuesto previsto en esta Ley a las transacciones realizadas por determinados sujetos, segmentos o sectores económicos del país”.

Los decretos de exoneración que se dicten en ejecución de esta norma deberán señalar las condiciones, plazos, requisitos y controles requeridos, a fin de lograr las finalidades de política fiscal perseguidas en el orden coyuntural, sectorial y regional.

En todo caso, la exoneración concedida a las transacciones realizadas por los contribuyentes señalados en los numerales 5 y 6 del Artículo 4 de esta Ley será igualmente otorgada a las transacciones realizadas en moneda de curso legal en el país o en criptomonedas o criptoactivos emitidos por la República Bolivariana de Venezuela.

Se incluye un Artículo 24 “Hasta tanto el Ejecutivo Nacional establezca una alícuota distinta, se fija la alícuota en dos por ciento (2%) para las transacciones realizadas por los contribuyentes señalados en los numerales 1 al 4 del artículo 4 de esta Ley y en tres por ciento (3%) para las transacciones efectuadas por los contribuyentes señalados en los numerales 5 y 6 del Artículo 4 de esta Ley”.

Se incluye un Artículo 26 donde se expresa que “El Servicio Nacional de Administración Aduanera y Tributaria (SENIAT), podrá realizar determinaciones de oficio del impuesto establecido en esta Ley, sobre base cierta o sobre base presuntiva, de conformidad con lo dispuesto en el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario”.

Asimismo, en Gaceta Oficial Extraordinaria de la República Bolivariana de Venezuela N° 6.689 del 25 de febrero de 2022, se exonera del pago del Impuesto a las Grandes Transacciones Financieras los débitos que generen la compra, venta y transferencia de la custodia en títulos valores emitidos o avalados por la República o el Banco Central de Venezuela (BCV) , así como, los débitos o retiros relacionados con la liquidación del capital o intereses de los mismos y los títulos negociados a través de la bolsa de valores, realizados en moneda distinta a la de curso legal en el país o en criptomonedas o criptoactivos diferentes a los emitidos por la República Bolivariana de Venezuela; el Ministerio del Poder Popular de Economía, Finanzas y Comercio Exterior será el encargado de la ejecución de este Decreto. Los Artículos más relevantes de este Decreto son los siguientes:

Artículo 2: A los fines del disfrute del beneficio de exoneración previsto en el Artículo 1 de este Decreto, los adquirientes deben presentar antes los bancos y demás instituciones financieras los siguientes recaudos:

1. Documento emitido por los intermediarios autorizados para realizar operaciones en la bolsa de valores, en el cual se señale: a) Número de la operación asignado por la correspondiente bolsa de valores, b) Los títulos negociados, c) El corredor intermediario, d) El monto de la operación y e) El adquiriente de los títulos; acompañado del documento que avale la transacción, emitido por la bolsa de valores respectiva.

2. Declaración jurada en la que conste que el débito en cuenta o billetera se efectúa exclusivamente para la adquisición de títulos o bonos emitidos o avalados por la República o el BCV, acompañada de la confirmación por la transferencia de los títulos.

Artículo 3: Las bolsas de valores nacionales y los intermediarios bursátiles autorizados, además de cumplir con lo previsto en el Artículo 2, deberán informar a la Gerencia de Recaudación del Servicio Nacional Integrado de Administración Aduanera y Tributaria, sobre las cuentas o billeteras que utilizarán para procesar las operaciones de adquisición de títulos, declarando bajo fe de juramento que las mismas serán destinadas únicamente a la realización de las referidas operaciones.

Artículo 4: Perderán el beneficio de exoneración previsto en el Artículo 1 de este Decreto, los beneficiarios que no cumplan con las obligaciones establecidas en el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario y la Ley de Impuesto a las Grandes Transacciones Financieras.

Artículo 5: De conformidad con lo previsto en la Ley de Impuesto a las Grandes Transacciones Financieras, no están sujetas al pago del impuesto, entre otras, las siguientes operaciones:

1. Operaciones cambiarias realizadas por personas naturales y jurídicas.

2. Pagos en bolívares con tarjetas de débito o crédito nacionales e internacionales desde cuentas en divisas, a través de puntos de pago debidamente autorizados por las autoridades competentes, salvo los realizados por los sujetos pasivos especiales.

3. Pagos en moneda distinta a la de curso legal en el país o en criptomonedas o criptoactivos diferentes a los emitidos por la República Bolivariana de Venezuela, realizados a personas naturales, jurídicas y entidades económicas sin personalidad jurídica que no están clasificados como sujetos pasivos especiales.

4. Las remesas enviadas desde el exterior, a través de las instituciones autorizadas por el efecto.

Es importante resaltar que todos los tributos siempre tienen un impacto en los precios finales de bienes y servicios, en este caso al consumidor final, en otras palabras si en la cadena hasta el consumidor final hay varios intermediarios haciendo sus transacciones en divisas, dentro o fuera del sistema financiero, el impuesto a pagar por los contribuyentes no será sólo el que aparece directamente mencionado en la factura, sino también el que pagarán la industria, los proveedores y los comercios.

Además, entre otras implicaciones de esta reforma se encuentran que no impide el uso de las divisas, sino que las hace menos competitiva, puesto que pagar en dólares será más caro; puede generar presión en aumento de precios y por ende generar inflación, también promover las actividades económicas informales, lo que trae como consecuencia evasión fiscal, igualmente puede generar dificultades operativas a la hora de registrar el tributo por parte de los contribuyentes. Por otra parte, tampoco aplica para operaciones cambiarias oficiales, ni a pagos en bolívares con tarjetas de débito o crédito nacionales e internacionales desde cuentas en divisas a través de puntos de pago debidamente autorizados, salvo los realizados por contribuyentes especiales, según especifica la reforma.

Es de mencionar que, cerca de 70% de las transacciones comerciales que se realizan en Venezuela se ejecutan con divisas, generalmente con dólares en efectivo o transferencias con aplicaciones tipo Zelle. ATM, Binance, PayPal, según la providencia administrativa Nº SNAT/2022/000013 del Seniat indica que los contribuyentes especiales serán “agentes de percepción” de este impuesto. Es decir, deben cobrarlo sobre los pagos que reciben, transmitirlo, declararlo y pagarlo quincenalmente conforme al calendario de retenciones del IVA. Por lo que el objetivo del Estado según algunos consultores es recuperar la economía del país estimulando el uso de la moneda nacional y con su recaudación mejorar los salarios del sector público nacional.

Al realizar un análisis sobre la reforma y de manera particular este impuesto puedo concluir que atenta contra la capacidad contributiva del consumidor final puesto que, con el IGTF es éste el que está perjudicado, ya que también deberá cancelar el 3 % de las transacciones que realice en cualquier moneda extranjera. Por su parte, los contribuyentes calificados como contribuyentes especiales, deberán reajustas las alícuotas en función de la nueva reforma a sus máquinas fiscales, software de comprobantes de venta y recibo pago respectivamente. En definitiva, la administración tributaria nacional depende en gran medida de la gestión sobre los tributos que lleven los contribuyentes, agentes y responsables.

Además, este impuesto no será deducible del impuesto sobre la renta.