Artículos

Importancia del gobierno corporativo y estructura de capital en las empresas listadas en la Bolsa de Valores de Lima. Caso Alicorp

Importance of Corporate Governance and Capital Structure in companies listed on the Lima Stock Exchange, Applied Case Alicorp

Importancia del gobierno corporativo y estructura de capital en las empresas listadas en la Bolsa de Valores de Lima. Caso Alicorp

Actualidad Contable Faces, vol. 26, núm. 46, pp. 86-109, 2023

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 28 Junio 2022

Revisado: 13 Julio 2022

Aprobación: 10 Diciembre 2022

Resumen: El gobierno corporativo es una herramienta para establecer el equilibrio entre los grupos de interés internos y externos (Torre, 2005). El presente documento pretende compartir las convenciones referentes al gobierno corporativo y grupos de interés, aquellas que puedan ser de utilidad en el contexto peruano, así como la incidencia de la aplicación de las prácticas de buen gobierno corporativo sobre, además del entorno, la rentabilidad y utilidades de la organización. En tal sentido, proponemos que el correcto desempeño en la aplicación del Gobierno Corporativo mejorará el performance de la empresa. La investigación presentará, en primer lugar, un marco teórico sobre gobierno corporativo y grupos de interés, seguido por el caso de estudio realizado a la empresa Alicorp S.A.A. que contiene, primero, una descripción del entorno macroeconómico y doméstico, seguido por el análisis de prácticas de Gobierno Corporativo, gestión de grupos de interés y, brevemente, el desempeño económico-financiero del periodo 2010-2015.

Palabras clave: Buen gobierno corporativo, grupos de interés, índice bursátiles, situación económico-financiera.

Abstract: Corporate Governance is a tool to establish a balance between internal and external stakeholders (Torre, 2005). This document aims to share the conventions regarding corporate governance and interest groups, those that may be useful in the Peruvian context, as well as the impact of the application of good corporate governance practices on, besides the environment, profitability and organization benefits. In this sense, we propose that the correct management in the application of Corporate Governance will improve the performance of the company. The research will first present a theoretical framework on corporate governance and interest groups, followed by the study case carried out on the company Alicorp S.A.A. which contains, first, a description of the macroeconomic and domestic environment, followed by the analysis of Corporate Governance practices, stakeholder management and, briefly, the economic-financial performance of the 2010-2015 period.

Keywords: Good Corporate Governance, Stakeholders, Stock Market Index, Economic-Financial Situation.

1. Introducción

La aplicación de una buena estrategia de gobierno corporativo genera ventajas competitivas a la organización. Según Shleifer y Vishny (1997), el gobierno corporativo se define como un mecanismo que garantiza a los inversionistas obtener un retorno de sus inversiones en las empresas, asimismo Srivastava et al (2018) complementa esta definición argumentando que el mecanismo del gobierno corporativo es un conjunto de reglas predefinidas que guían las acciones de los gerentes y el resultado sea mejor para el interés del inversionista.

Por otro lado, están los grupos de interés, que según Freeman (1984), un grupo de interés en una organización es cualquier grupo o individuo que puede afectar o ser afectado por el logro de los objetivos de la organización. Asimismo, Kusi et al. (2018) sustentan que el gobierno corporativo implica un conjunto de relaciones entre la administración de una empresa, su junta directiva, sus accionistas y otras partes interesadas.

El estudio del presente caso se podrá visualizar la evolución de Alicorp, asimismo recolectará y analizará los datos tanto del entorno económico como de los procesos y experiencias de la empresa Alicorp S.A.A. dentro de un determinado periodo de tiempo, para entender la relación entre la aplicación de determinados procesos y los resultados obtenidos por la empresa e incluye un análisis de su posición financiera, desde la estructura de financiamiento que presenta, los Estados Financieros actualizados, y la aplicación de herramientas para el análisis económico-financiero correspondiente.

2. Marco teórico

El buen gobierno corporativo surgió en los noventa, tras la presión generada por los inversionistas por una mayor participación en los órganos administrativos de las sociedades. Tras lo cual, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) emitió la primera declaración de principios en 1999, señalando que, en un mundo cambiante, las sociedades debían innovar y adaptar sus prácticas de buen gobierno corporativo para mantenerse competitivas (Milosevic et al; 2015).

Posteriormente, en el año 2004, se revisó y actualizó la declaración de principios. De igual manera, en el 2004, el Banco de Desarrollo de América Latina (CAF), publicó sus primeros lineamientos, que fueron actualizados en el 2013. (SMV, 2013).

2.1. Código de buen gobierno corporativo de las sociedades peruanas

En la actualidad, los inversionistas resaltan la importancia de la aplicación de prácticas de buen gobierno corporativo en el largo plazo (Gaitán et al; 2018). El código permite eliminar la asimetría de la información entre quienes administran la empresa y los accionistas, pues vela por las prácticas transparentes mediante un adecuado marco normativo y supervisión eficiente a cargo de la Superintendencia del Mercado de Valores (SMV).

Así, catorce instituciones y gremios empresariales representativos del mercado de valores y el sector empresarial, bajo la supervisión de la SMV, publicaron en el 2013 el “Código de Buen Gobierno Corporativo para las Sociedades Peruanas”, que incorpora los mejores estándares de buen gobierno corporativo identificados a nivel mundial, aplicados a la realidad nacional y enfatizando la dinámica de la Junta General de Accionistas, el Directorio y la Alta Gerencia, así como una adecuada gestión de riesgos.

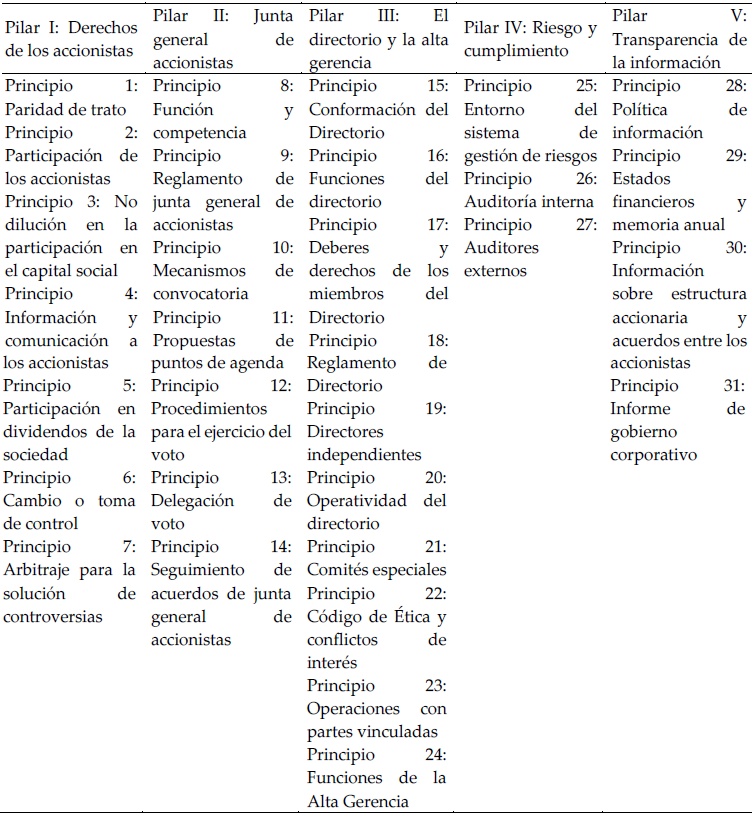

El objetivo del código es mejorar la percepción de los inversionistas respecto a las sociedades, y así, promover el desarrollo de las empresas y generar valor en la economía peruana. El Código de Buen Gobierno Corporativo para las sociedades peruanas se encuentra compuesto por cinco pilares, y a su vez, estos se encuentran respaldados por 31 principios divididos de la siguiente manera (Fuente SMV):

Fuente: Elaboración propia.

Cabe resaltar que, pese a no estar incluida dentro del código, la responsabilidad social corporativa es de suma importancia para la sostenibilidad de las sociedades y el mercado en general.

2.2. Índice de Buen Gobierno Corporativo (IBGC)

De acuerdo con el Manual de Metodología de los Índices S&P/BVL Perú (2016): “El S&P/BVL IBGC Índex (Índice de Buen Gobierno Corporativo) está diseñado para seguir el desempeño de las compañías que están comprometidas con buen gobierno corporativo. El índice emplea un esquema modificado de ponderación por capitalización de mercado que incluye en el cálculo, la puntuación de la evaluación de buen gobierno corporativo de cada acción, y la capitalización ajustada al capital flotante. Esta metodología fue creada por S&P Dow Jones Índices para alcanzar el objetivo anteriormente mencionado de medir el interés subyacente de cada índice que se rige según este documento de metodología. Cualquier cambio o desviación de esta metodología se hace a entera discreción y criterio de S&P Dow Jones Índices y la BVL para que el índice continúe alcanzando su objetivo”.

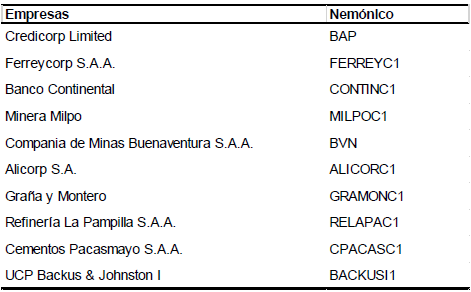

El resultado en los indicadores de “Ambiente de Control” (11%) y “Estrategia del Negocio” (12%), revela que estas variables son mencionadas como condiciones necesarias para las empresas que desean atraer inversionistas, pues estos buscan oportunidades rentables que contemplen una adecuada gestión de riesgos.” El cuadro 2 muestra las empresas cuyas acciones se encuentran listadas en el Índice de Buen Gobierno Corporativo, efectivas desde el 15 de julio de 2016 con vigencia de un año:

Fuente: Bolsa de Valores de Lima (BVL).

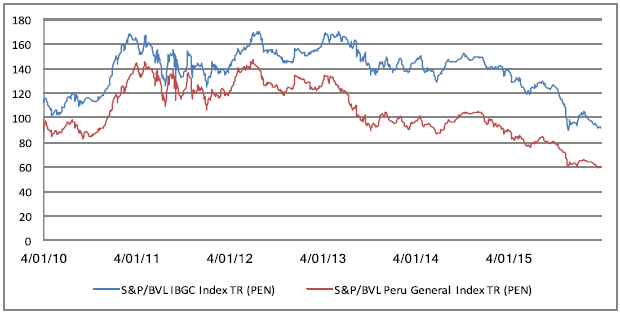

Gráfico 1:

Evolución Comparativa del IBGC vs IGBVL (Base 100)

Fuente: Elaboración propia a partir de data de la Bolsa de Valores de Lima (BVL)

Para ser parte del índice de buen gobierno corporativo, la empresa debe tener una calificación de cumplimiento de Gobierno Corporativo mayor a 75%, empresas “juniors” no son elegibles. Cada año se realiza un rebalanceo del índice. Los criterios para determinar la cartera del IBGC son:

-

Scoring: Evalúa la eficacia de los procesos tomando en cuenta los aspectos de existencia, comunicación, comprensión, apoyo, monitoreo y aplicación. Tiene como referencia algunos de los principios incluidos dentro de los “Estándares Internacionales de auditoría – IASE 3000” y la metodología “EXCUSME”.

-

La voz del mercado: es la medición mediante una encuesta a los principales agentes del mercado de capitales.

-

Liquidez: Considera solo a las empresas que son seleccionadas por sus buenas prácticas por los criterios de Scoring y la voz del mercado.

-

Valor: Sólo considera un valor (el más líquido) por cada empresa.

2.3. Grupos de interés

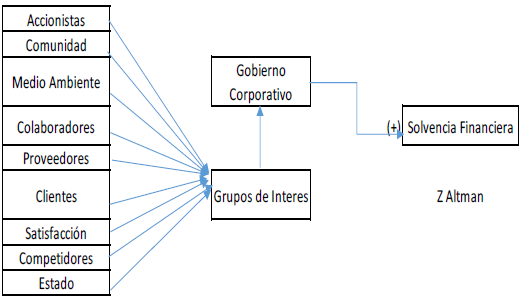

Los grupos de interés o stakeholders han comenzado a ser estudiados y evaluar su impacto en las organizaciones desde hace décadas. Dentro de estos estudios, se analiza que tan rentable para una organización puede llegar a ser cada grupo de interés, cuanto aporta en la cadena de valor o si siguen los mismos principios, esto es debido a que los grupos de interés son actores externos o internos a la empresa que tienen gran repercusión en el desarrollo de esta por la actividad empresarial de esta.

Dentro de los grupos de interés podemos encontrar 7 principales que son divididos en dos aspectos; los internos, como los colaboradores y accionistas; y los externos como los proveedores, la comunidad, el estado, los acreedores y los clientes.

Gráfico 2:

Mapa de grupos de interés internos y externos

Fuente: Elaboración propia.

3. Análisis económico

3.1. Situación macroeconómica de Perú

De acuerdo con el Banco Mundial (2016), la región de América Latina y el Caribe pasará por su segundo año de contracción económica. En el año 2014, la región creció 0.9% más en el 2015 se contrajo 0.2%. Se estima que la actividad económica de la región se contrajo 1.4% en el 2016.

Ahora bien, con respecto a la economía de Perú, esta se vio favoecida en los últimos años principalmente por variables macroeconómicas como el aumento del gasto y el consumo, al igual que la producción de cobre del país.

La inversión privada del país es débil, y se considera necesaria la implementación de reformas para aumentar la producción a mediano plazo, tales como la mejora de las condiciones de trabajo, reducción de la informalidad en la actividad del mercado, mejoras en el nivel educativo y la simplificación de trámites. Se estima crecimiento en el 2017 y recesión en los años 2018 y 2019.

3.2. Análisis del mercado de commodities

Schaper (2007), menciona que los mercados de commodities se caracterizan por el intercambio de bienes que no son diferenciables.

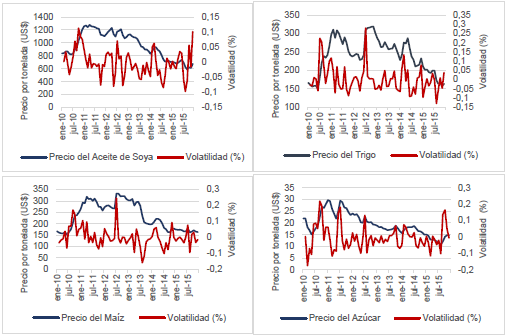

Para el desarrollo del caso, es necesario precisar información acerca del trigo, aceite de soya, maíz y azúcar; pues son la materia prima primordial para la manufactura de productos comercializados por la empresa Alicorp.

El gráfico 3 muestra la evolución y volatilidad del precio en dólares por commodity:

Gráfico 3:

Evolución de precio y volatilidad (%)

* De izquierda a derecha: Trigo, Aceite de Soya, Maíz, Azúcar.

Fuente: Elaboración propia a partir de data del Fondo Monetario Internacional (FMI)3.3. Análisis de la economía peruana

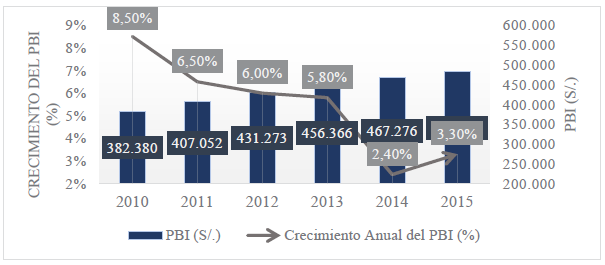

La economía peruana tiene un crecimiento ininterrumpido de 18 años en la última década creció debido al “Boom de los commodities”y, en menor proporción, a la creciente demanda interna. Esto permitió un crecimiento económico gracias a la estabilidad macroeconómica. En los últimos años, la economía mundial se encuentra en recesión8, a esto se suma la caída de la inversión privada, generada por los conflictos sociales y la presencia del fenómeno El Niño.

En el 2015, la economía peruana creció 3.2% y el Banco Central de Reserva del Perú (BCRP) proyecta para el 2016 una tasa de 4%, esto nos da señales de una ligera recuperación de la economía, esto principalmente a que los grandes proyectos mineros comenzaron a operar.

El gráfico 4 muestra el crecimiento anual del PBI a valores nominales y porcentuales del país durante el periodo 2010-2015.

Gráfico 4:

Crecimiento anual del PBI - Perú (%)

Fuente: Elaboración propia a partir de datos del Banco Central de Reserva del Perú (BCRP).

4. Caso de estudio: Alicorp S.A.A.

Proposición principal: la aplicación del buen gobierno corporativo mejora la relación con los grupos de interés y el desempeño.

El caso busca medir como el Gobierno Corporativo, a través de una adecuada gestión de grupos de interés, genera mejores indicadores financieros en la organización.

Gráfico 5:

Modelo propuesto gobierno corporativo y solvencia financiera

Fuente: Elaboración propia.

4.1. Descripción de Alicorp SAA

Alicorp S.A.A. es la empresa líder en el sector de consumo masivo, principalmente alimenticios y de limpieza a través de marcas sólidas; además se dedica a la elaboración de productos industriales y nutrición animal con los más altos estándares de calidad y competitividad.

Su estrategia en los últimos años está basada en la consolidación de ss productos y marcas, participación en el mercado extranjero y la adquisición de empresas para su posicionamiento en el mercado con sus diferentes marcas.

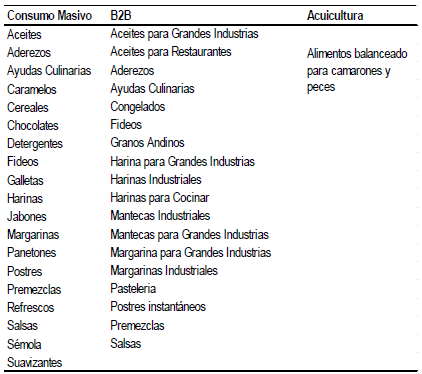

Los tres negocios de Alicorp S.A.A. al año 2015 son:

- 1. Consumo masivo: Marcas de alimentación, cuidado del hogar y cuidado personal. El consumo masivo, principal actividad de la empresa, implica la producción de bienes de uso cotidiano y casero.

- 2. B2B: Marcas utilizadas como ingredientes e insumos por los sectores panificación, gastronómico e industrial.

- 3. Acuicultura: Marcas de alimento balanceado para camarones y peces.

El cuadro 3 muestra los productos de Alicorp S.A.A. según la línea de negocio:

Fuente: Página web de Alicorp S.A.A.

4.2. Buen gobierno corporativo de Alicorp S.A.A.

Alicorp está firmemente comprometida con la adopción y desarrollo de políticas y normas que permitan maximizar el valor para los accionistas, colaboradores, clientes y otros grupos de interés.

Las prácticas de Alicorp, han hecho acreedor a premios como el 1er lugar del ranking “La Voz del Mercado” en el año 2014. En el año 2016, Alicorp ocupó el 11vo lugar, en el mismo ranking. El cuadro 4 muestra el detalle del accionariado de Alicorp:

Fuente: Página web de Alicorp S.A.A. (2016).

Según el estatuto de la empresa, sus órganos de gobierno son la junta general de accionistas, la gerencia y el directorio. La junta general de accionistas es el órgano supremo de la sociedad. Asimismo, la administración de la sociedad está́ a cargo del Directorio y del Gerente General. A continuación, El cuadro 5 detalla los miembros del directorio de la empresa:

Fuente: Página web de Alicorp S.A.A. (2016).

4.3. Grupos de Interés de Alicorp S.A.A.

Los grupos de interés se definen como todos aquellos grupos que se ven afectados directa o indirectamente por el desarrollo de la actividad empresarial, y, por lo tanto, también tienen la capacidad de afectar directa o indirectamente el desarrollo de éstas (Freeman, 1983). En el caso de Alicorp S.A.A. los grupos de interés según su Memoria Anual (2015) son: accionistas, autoridades y gremios, clientes, colaboradores, consumidores, líderes de opinión, medioambiente, medios de comunicación, proveedores, la sociedad, entre otros.

4.4. Gestión de grupos de interés

a. Gestión de los accionistas

Alicorp está comprometida con las prácticas de buen gobierno corporativo mediante del cumplimiento de las expectativas de sus accionistas, directorio y la alta gerencia, al igual que siendo transparentes en su gestión. Cuenta con un comité dedicado exclusivamente a este tema. Al 2016, Alicorp cuenta con 1,450 accionistas y un total de 847,191,731 acciones en circulación.

Para evitar conflictos de interés entre los miembros, controlar y evitar el uso de la información privilegiada para beneficio propio o de terceros, se han impuesto algunos mecanismos que protegen los intereses de la empresa como el Código de Ética, la Norma sobre Conflictos de interés y el Manual de Seguridad de Alicorp.

Los comités como de riesgo, de buen gobierno corporativo y el de auditoria, sirven para asegurar la gestión adecuada de los accionistas, JGA, Directorio y alta gerencia.

b. Gestión de la comunidad

Alicorp promueve la producción de granos andinos como la quínoa, mejora de la calidad de sus productos, y además genera valor y bienestar en las comunidades aliadas a través de “Cadenas Productivas”. El programa reúne a los agricultores en Módulos de siembra, donde reciben asesoría técnica permanente, supervisión de sus cultivos y respaldo financiero, además de pagarles por sus cosechas. Hasta el año 2015, este proyecto cuenta con 432 agricultores participantes y 680 hectáreas sembradas.

c. Gestión del medio ambiente

Alicorp se preocupa por reducir los impactos generados por sus operaciones mediante el uso de un sistema integrado de gestión que aplica iniciativas y estándares corporativos en la gestión de agua, residuos y emisiones:

-

Gestión del agua: A través de reutilización del condensado de vapor, consumo responsable, adecuada disposición final y reutilización de 22% de agua.

-

Reducción de residuos: Cuenta con un proceso de gestión de residuos para poder identificar los residuos generados en cada etapa de elaboración de productos, y así adecuar los métodos de disposición de desechos.

d. Gestión de colaboradores

Alicorp se enfoca en el desarrollo constante de las capacidades y habilidades de las personas que conforman la organización. Asimismo, manifiesta su preocupación por los colaboradores a través de las siguientes iniciativas:

-

Gestión participativa: A través de una relación horizontal y comunicación permanente entre los diferentes niveles jerárquicos. Entre los mecanismos utilizados por la empresa para promover un buen clima laboral se encuentran: encuestas anuales de clima laboral; Censos anuales; encuestas a los trabajadores sobre el marco laboral; reuniones de grupos de trabajo; incentivos por planteamientos de oportunidades de mejora; canales de comunicación interna (boletín interno, vitrinas, intranet y correo electrónico otorgamiento de licencias sindicales; programa de desempeño organizacional; entre otros.

-

Relación con grupos de colaboradores y/o sindicatos/agrupaciones: Alicorp sostiene una postura de respeto hacia la libertad de asociación y mantiene comunicación abierta con los sindicatos. Hasta el momento existen: 5 sindicatos en Argentina, 1 Sindicato en Chile y 3 Sindicatos en Perú.

-

Políticas de remuneraciones: Revisión anual de los salarios con el fin de mantener una oferta competitiva en el mercado, teniendo en cuenta el presupuesto asignado.

-

Desarrollo profesional: Alicorp ofrece permanentemente programas y cursos de capacitación a sus colaboradores con la finalidad de mejorar su desempeño, la empleabilidad y generar metas de crecimiento profesional a mediano y largo plazo. Existen tres tipos de capacitación:

-

- Capacitaciones técnicas: Relacionadas a las funciones del área.

-

- Desarrollo de habilidades: Determinadas en base en los conocimientos y actitudes que se espera de los trabajadores.

-

- Capacitaciones especializadas: Establecidas en el acuerdo de necesidades del trabajador.

-

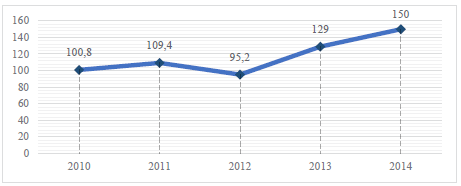

El gráfico 6 muestra las horas de capacitación corporativa per cápita:

Gráfico 6:

Horas de capacitación corporativa per cápita. Periodos 2010-2014

Fuente: Elaboración propia a partir de Reportes de Sostenibilidad de Alicorp S.A.A. (2010,2011,2012 y 2014).

-

Motivación y recompensa: Alicorp fomenta un buen clima laboral con el objeto de mantener a sus colaboradores constantemente motivados. A través programas como “El clima somos todos” y “Conversando con Colaboradores”, Alicorp integra a sus empleados y eleva su nivel de satisfacción.

-

Seguridad y salud ocupacional: Alicorp tiene un alto grado de cumplimiento con la normativa vigente en seguridad y salud ocupacional impuesta por las entidades reguladores. La gestión hace hincapié en lineamientos que respalden normativa vigente a través del reglamento interno de trabajo.

-

Voluntariado corporativo: Alicorp lo considera como un espacio de crecimiento personal y de integración, en el que sus colaboradores tienen la oportunidad de generar bienestar en la comunidad (Fundación Pachacútec; Fundación Forge; Concurso Crea Bienestar; Teletón Perú).

e. Gestión de proveedores

Los principales proveedores de Alicorp se agrupan bajo la siguiente categorización: proveedores de materia prima, insumos, empaques y otros; proveedores de servicios de transporte; actividades tercerizadas.

La empresa estableció su compromiso con el Desarrollo Sostenible, haciendo parte de este movimiento también a sus proveedores como socios estratégicos para el cumplimiento de los estándares de calidad. De esta forma, Alicorp logra la primera homologación de proveedores en el año 2009, a cargo de la empresa Homologaciones Perú.

f. Gestión de clientes y consumidores

Alicorp ha venido desarrollando proyectos para tanto fidelizar como para aumentar su cartera de clientes (Atracción y retención de clientes), a través de propuestas desarrolladas (ofertas diferenciadas) para cubrir las necesidades y expectativas específicas de cada tipo de cliente que tiene la empresa:

-

Aliados: Este programa busca afianzar las relaciones entre Alicorp y sus principales clientes del canal mayorista, a través de un programa de beneficios económicos, emocionales, promocionales, cursos de formación y demás que edifican una relación transaccional.

-

Base de la Pirámide (BdP): BdP busca adaptar el modelo de distribución de Alicorp a las necesidades de las zonas urbanas alejadas y poco pobladas del país. Estas localidades se ven favorecidas gracias a la distribución y el nivel de precios ofrecido.

-

Proyecto 3D: Este proyecto abarca la creación de distribuidoras para clientes mini-mayoristas, cubriendo las zonas de Lima, además del Norte y Sur del país. De esta forma se incrementaron el portafolio de clientes de la empresa y los ingresos por ventas.

-

Proyecto de prospección: El proyecto se enfoca en localizar clientes potenciales en bodegas y puestos de mercado.

-

Ventas éticas: Alicorp mantiene un comportamiento ético en sus relaciones con los clientes. Fundamentadas en la confianza y en el respeto, enfatizando el principio de buena fe empresarial.

-

Marketing y canales de comunicación: Buscan que la atención del consumidor final se sitúe en el valor del producto. Alicorp busca ofrecer a los clientes canales accesibles y cercanos para poder identificar y satisfacer sus necesidades y preocupaciones.

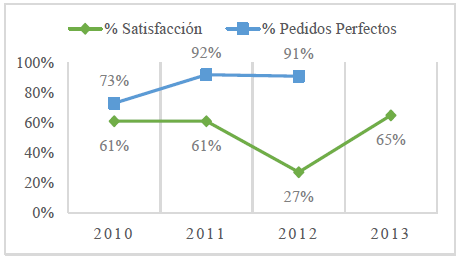

g. Gestión de la satisfacción de los clientes

Alicorp monitorea el nivel de satisfacción de clientes y consumidores con el fin de detectar oportunidades de mejora a través de diversas herramientas: Encuestas de satisfacción, investigaciones de mercado, Desarrollo de productos con retroalimentación de clientes y consumidores, campañas de publicidad en el marco de principios éticos, Call-center, procedimiento de manejo inmediato de reclamos y desarrollo de plataforma B2B con clientes. Los gráficos 7 y 8 muestran los porcentajes de satisfacción y pedidos perfectos registrados y el número de reclamos y consultas telefónicas recibidas entre los años 2010-2014, respectivamente.

Gráfico 7:

Porcentaje de satisfacción y pedidos perfectos de Alicorp

Fuente: Elaboración propia a partir del Reporte de Sostenibilidad de Alicorp S.A.A. (2010-2013).

Gráfico 8:

Reclamos y consultas de clientes de Alicorp S.A.A.

Fuente: Elaboración propia a partir del Reporte de Sostenibilidad de Alicorp S.A.A. (2010-2014).

h. Gestión del Estado y sociedad civil

Alicorp mantiene su compromiso con el Estado y otras asociaciones de la sociedad civil, ante quienes sus operaciones se encuentran sujetas a escrutinio constante.

-

Obligaciones tributarias con el Estado Alicorp ha mantenido desde el inicio de sus operaciones un estricto cumplimiento de la legislación peruana y de sus obligaciones tributarias y laborales con el Estado. Durante el año 2008 no recibieron sanciones ni multas por causas relacionadas con el abuso de una posición dominante en el mercado. Alicorp aporta valor indirecto a través del pago de sus impuestos y tributos a las entidades y administraciones del Estado.

-

Relacionamiento con organizaciones de la sociedad civil Alicorp participa en procesos de consulta sobre políticas públicas a través de su presencia en y/o asociación.

i. Competidores

Pacific Credit Rating (PCR) señala: “El sector está concentrado en pocas empresas, siendo Alicorp la Compañía líder del mercado; en esta línea, la amenaza de entrada de nuevos competidores es limitada, además de la concentración, por las fuertes inversiones que se deben realizar, en especial en lo relacionado a las plantas productoras de aceites y margarinas, y en otros casos por la necesidad de redes de distribución masivas y eficientes; sin embargo, a nivel internacional, la Compañía se enfrenta con una industria altamente competitiva, por lo que en algunas ocasiones debe reducir sus precios como respuesta a las presiones de otras empresas, lo cual limita su habilidad de incrementar los mismos para compensar alzas en los precios de commodities; esto último busca compensarse con mayores volúmenes de ventas, con el fin de no impactar su rentabilidad (año y página).”

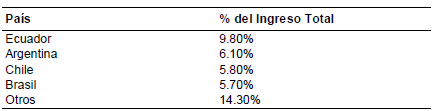

Los ingresos internacionales de Alicorp en el 2016 representaron 41.7% de sus ingresos totales, evidenciando el panorama de recesión de la economía latinoamericana, pues en el año 2015 sus ingresos internacionales fueron 45% del total. El cuadro 6 muestra los ingresos internacionales por país de Alicorp:

Fuente: Calificación de Pacific Credit Rating (2016).

La industria del consumo masivo es altamente competitiva, los principales competidores de Alicorp son: Mondelez, Unilever, Nestlé, Procter & Gamble (P&G), y Carozzi. Una de las principales estrategias que Alicorp usa sobre la competencia es el manejo de nivel de precios; sin embargo, esa medida puede resultar peligrosa debido a la incertidumbre del mercado de materias primas, las variaciones volátiles del tipo de cambio, inflación y otros. El margen de acción de Alicorp se reduce y dificulta cualquier maniobra para amortiguar cambios inesperados en el mercado, perjudicando las utilidades de la empresa.

4.5. Análisis de la situación económico-financiera

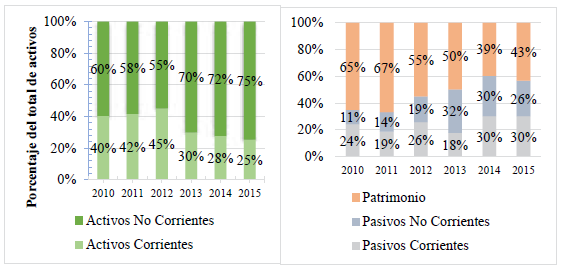

Tras aplicar el análisis vertical al estado de situación financiera de Alicorp, concluimos que la parte no corriente del activo total de la empresa representa mayor importancia. Cabe resaltar que la disposición de efectivo, en relación con el total de activos de la empresa, es mínima; sin embargo, a valores nominales esta disposición de caja chica responde a criterios de administración y sí es representativa.

Según el análisis horizontal, se pueden apreciar variaciones importantes en las cuentas de propiedad, planta y equipo, con variaciones positivas que llegan a superar el 60% sobre el año 2010, que dan cuenta de la adquisición de nuevas plantas y maquinaria; inversiones en subsidiarias, que varió al último año de estudio en 375.32%; e intangibles, con alzas de hasta 44.75%.

Por otro lado, las variaciones más importantes se dieron en cuentas por pagar comerciales, aumentando hasta más de 200% respecto del año base; provisión por beneficios a empleados, con un aumento de 379.06% al año 2015; otros pasivos financieros, que aumentó hasta 450.57%; y otras reservas de capital, que aumentó respecto al año 2010 en 147.26%.

Gráfico 9:

Estructura del balance general

* De izquierda a derecha: Activo, Pasivo y Patrimonio.

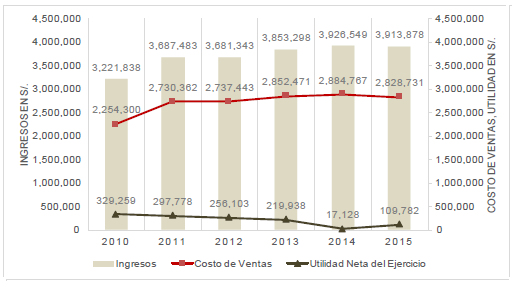

Fuente: Elaboración propia a partir de los Estados Financieros auditados.De acuerdo con el análisis del estado de resultados, se puede observar que las utilidades netas percibidas por la empresa tuvieron una tendencia a la baja llegando a su punto mínimo en el año 2014. Esto se debe principalmente al ajuste realizado por diferencia de cambio, debido a la mala gestión de las coberturas en materias primas y la volatilidad de los precios de estas. El gráfico 10 muestra la evolución de las Utilidades Bruta, Operativa, AIR y Neta durante el periodo de estudios: años 2010-2015.

Gráfico 10:

Análisis de resultados de Alicorp (2010-2015)

Fuente: Elaboración propia a partir de los estados financieros auditados.

4.1.6. Análisis de solvencia financiera

El Modelo Z de Altman (Altman et al., 2017), es la destilación en una única medida de una serie de ratios financieros debidamente elegidos, ponderados y agregados (Lizarzaburu, 2014). Si el derivado resultado z-score es superior a un puntaje calculado, la empresa se clasifica como financieramente sana, si está por debajo del punto de corte, es típicamente visto como un fracaso potencial (Altman, 2017).

Fue necesario integrar veintidós indicadores para la selección de las variables independientes del modelo. Aquella selección se basó en tres criterios: 1) popularidad dentro de la literatura, 2) relevancia potencial para el estudio y 3) la forma innovadora de algunos ratios en el análisis. Finalmente, los veintidós ratios se agruparon en cuatro categorías: 1) liquidez, 2) rentabilidad, 3) solvencia y 4) actividad (Sudiyatno y Puspitasari 2010).

El modelo es el siguiente:

Se muestra el valor z del modelo como variable dependiente de otras cinco:

• X₁= Capital de trabajo / Activo total

• X₂= Utilidades retenidas / Activo total

• X₃ = Utilidades antes de intereses e impuestos / Activo total

• X₄ = Valor en libro del patrimonio / Pasivo total

• X₅ = Ventas / Activo total

Si el resultado se encuentra por debajo de 1,23 (distress zone) la empresa estaría propensa a quiebra. Si este se encuentra entre 1,23 y 2,90 (grey zone) es probable que la empresa entre en bancarrota. Por último, si este se encuentra por encima de 2,90 (safe zone) es altamente probable que la empresa continúe en el mercado y con un buen desempeño financiero (Lizarzaburu, 2014).

Tandiontong M. y Sitompul M. (2017) mencionan que, para el cálculo del modelo, sólo en caso de mercados emergentes, es necesario hacer cambios tanto para el número y definición de las variables independientes como en el de sus coeficientes:

Se muestra el valor z del modelo como variable dependiente de otras cuatro:

X₁ = Capital de trabajo neto / Activo total

X₂ = Utilidad retenida / Activo total

X₃= Utilidad antes de intereses e impuestos / Activo total

X₄ = Capital contable / Pasivo total

Donde utilidad retenida, numerador de la variable independiente X₂, incluye la utilidad de ejercicios anteriores, reservas, exceso o insuficiencia en la actualización del capital y el resultado del ejercicio. A diferencia de la interpretación de resultados en el modelo anterior, en este la distress zone se encuentra por debajo de 1.1, la grey zone entre 1.1 y 2.7, y la safe zone por encima de 2.7 (Tascon y Guitierrez, 2012).

5. Conclusiones

En el 2016, la economía latinoamericana siguió contrayéndose por diversos factores, entre los que destaca la caída de los precios de los commodities en el mercado internacional. Además de ello, la reducción de los niveles de inversión privada, la corrupción y otros problemas de índole política influenciaron negativamente la actividad económica. Aun así, los expertos sostienen perspectivas positivas como la estabilización—pese a mantenerse en bajos niveles—de los precios de las materias primas, el retorno de la inflación a los rangos meta y políticas de reactivación económica que efectivamente dinamizarán el mercado.

La relación de Alicorp con las siguientes partes interesadas: Accionistas, directorio y alta gerencia, pues son, además de la transparencia y responsabilidad, pieza clave y base fundamental del código de buen gobierno corporativo, cuyo cumplimiento no solo es de carácter obligatorio para las empresas que cotizan en bolsa, sino también representa la oportunidad de crear mayor valor para la empresa. Como resultado de esta labor, Alicorp forma parte del Índice de Buen Gobierno Corporativo de la Bolsa de Valores de Lima (BVL), y ha sido reconocida por “La Voz del Mercado” por sus buenas prácticas desde el primer ranking publicado, pero logrando el primer lugar en el 2014. En resumen, durante los últimos años, Alicorp presentó un desempeño poco atractivo financieramente—frente a lo cual empleó reformas para, si no revertir, prevenir la reincidencia en tales errores—; sin embargo, gracias a la administración de grupos de interés y un buen gobierno corporativo, la percepción de la organización no se vio opacada por resultados económicos no deseados.

Adicionalmente, las proyecciones y expectativas del mercado, tanto local como regional, exhiben un horizonte tentador para los inversionistas, —prueba fehaciente es el alza del precio de la acción de Alicorp tras la fuerte caída en agosto del 2015—quienes desean maximizar la rentabilidad a un determinado nivel de riesgo.

La investigación concluye reafirmando la envergadura de la gestión de partes interesadas y las prácticas de buen gobierno corporativo como factor clave en la decisión de los agentes superavitarios sobre dónde depositar sus excedentes. Esto, sin desestimar la fiabilidad de los habituales márgenes e indicadores financieros.

6. Referencias

Altman, E. I., Hartzell, J., & Peck, M. (1998). Emerging market corporate bonds—A scoring system. In Emerging market capital flows (pp. 391- 400). Springer, Boston, MA.

Altman, E. I., Iwanicz‐Drozdowska, M., Laitinen, E. K., & Suvas, A. (2017). Financial distress prediction in an international context: A review and empirical analysis of Altman's Z‐score model. Journal of International Financial Management & Accounting, 28(2), 131-171.

Alicorp S.A.A. Reporte de sostenibilidad, 2009, 2010, 2011, 2012, 2013, 2014. Disponible en: http://www.alicorp.com.pe/alicorp/index.html

Banco Central de Reserva del Perú [BCRP]. Cuadros Anuales Históricos: IPC, Inflación, Tipo de Cambio. Disponible en http://www.bcrp.gob.pe/estadisticas.html

Banco Mundial (junio, 2016). Prospecto Económico Global. Recuperado de http://pubdocs.worldbank.org/en/842861463605615468/Global-Economic-Prospects-June-2016-Divergences-and-risks.pdf

Banco Mundial (enero, 2017). Prospecto Económico Global. Recuperado de https://openknowledge.worldbank.org/bitstream/handle/10986/25823/9781464810169.pdf

Banco de Desarrollo de América Latina [CAF] (2010). Gobierno Corporativo: Lo que todo empresario debe saber. Recuperado de https://www.caf.com/media/1390757/gobierno-corporativo-lo-que-todo-empresario-debesaber.pdf

Bolsa de Valores de Lima [BVL] (s.f.). Metodología de determinación de empresas reconocidas y de la cartera del IBGC. Recuperado de http://www.bvl.com.pe/ipgc/Metodologia_de_determinacion_de_Empresas_reconocidas_y_de_la_cartera_del_IBGC.pdf

Bolsa de Valores de Lima [BVL] & EY (2016). BVL e EY reconocieron a las empresas con mejores prácticas de Gobierno Corporativo. Recuperado de http://www.bvl.com.pe/ipgc/Concurso_IBGC_2016.pdf

Cadbury, S. A. (2000). The corporate governance agenda. Corporate Governance: An International Review, 8(1), 7-15.

Centro de negocios [Centum] (2015). Reporte Financiero Burkenroad Perú – ALICORP S.A.A., Pontificia Universidad de católica, Lima, Perú.

Clarín. FMI sobre la Argentina: elogios al rumbo económico y un reclamo para achicar el déficit. (07 de octubre de 2016). Recuperado de https://www.clarin.com/ieco/economia/FMI-Argentina-transicion-costosa-previsto_0_r1ZAZISC.html

Departamento de Hemisferio Occidental. Perspectivas económicas: Las Américas, Fondo Monetario Internacional (2016).

Ernst Young [EY] (2015). La Voz del Mercado. Recuperado de http://www.bvl.com.pe/ipgc/La_Voz_del_Mercado_EY_BVL.pdf

El País. Las claves del ‘caso Petrobras’. (04 de marzo de 2016). Recuperado de http://internacional.elpais.com/internacional/2016/03/04/actualidad/1457087312_930018.html

Fondo Monetario Internacional [FMI]. Word Economic Outlook Databases. Disponible en http://www.imf.org/en/Data

Fondo Monetario Internacional [FMI]. (Abril, 2016). Perspectivas Económicas. Las Américas: Administrando transiciones y riesgos. Recuperado de https://www.imf.org/external/spanish/pubs/ft/reo/2016/whd/pdf/wreo0416s.pdf

Freeman, E., Reed, D. (1983). Stockholders and Stakeholders: A New Perspective on Corporate Governance. Pais: Editorial.

Freeman, R.E. (1984), Strategic Management: A Stakeholder Approach, Pitman, Boston, MA: Editorial.

Friedman, M. (1970). The Social Responsibility of Business is to Increase its Profits. Pais: Editorial.

Gaitán, S., Herrera-Echeverri, H., & Pablo, E. (2018). How corporate governance affects productivity in civil-law business environments: Evidence from Latin America. Global Finance Journal, 37, 173-185.

Grijalva, D. (setiembre, 2014). El fin del súper ciclo de los Commodities y su impacto en América Latina. Koyuntura. Recuperado de http://www.usfq.edu.ec/publicaciones/koyuntura/Documents/koyuntura_2014-48.pdf

Información estadística del Reporte sobre el cumplimiento del Código de Buen Gobierno Corporativo para las Sociedades Peruanas. (año). Pais: Editorial.

Lizarzaburu, E. R. (2014). Análisis del Modelo Z de Altman en el mercado peruano. Universidad & Empresa, 16(26), 137-154.

Kusi, B. A., Gyeke-Dako, A., Agbloyor, E. K., & Darku, A. B. (2018). Does corporate governance structures promote shareholders or stakeholders value maximization? Evidence from African banks. Corporate Governance. The International Journal of Business in Society, 18(2), 270-288.

Milosevic, D., Andrei, S., & Vishny, R. W. (2015). A survey of corporate governance. The journal of finance, 52, 737-783.

S&P Global (2016). S&P/BVL Perú Índices: Metodología. Recuperado de http://www.bvl.com.pe/ipgc/MetodologiadeCalculo.pdf

Shleifer, A., & Vishny, R. W. (1997). A survey of corporate governance. The journal of finance, 52(2), 737-783.

Srivastava, V., Das, N., & Pattanayak, J. K. (2018). Corporate governance: mapping the change. International Journal of Law and Management, 60(1), 19-33.

Observatorio Económico Latinoamericano [OBELA] (2015). El trigo, otro commodity financiarizado. Recuperado de http://www.obela.org/node/1846

Osores, C (2015). Valoración de la empresa Alicorp S.A.A. (tesis posgrado). Universidad del Pacifico, Lima Perú.

Pacific Credit Rating (2015). Alicorp S.A.A y Subsidiarias, al 31 de diciembre del 2015. Recuperado de http://www.ratingspcr.com/uploads/2/5/8/5/25856651/alicorp-201512-fin-.pdf

Paredes, Zaldívar, Burga y Asociados S.C.R.L. (2016). Estados financieros separados al 31 de diciembre de 2015 y de 2014 junto con el dictamen de los auditores independientes. Lima: EY.

Schaper, M. (2007). Los desafíos del desarrollo sostenible en las economías abiertas de América Latina y el Caribe. CEPAL. Disponible en http://www.cepal.org/dmaah/noticias/paginas/8/29148/schaper-ds.pdf

Superintendencia del Mercado de Valores [SMV] (2013). Código del Buen Gobierno Corporativo para las Sociedades Peruanas.

Stakeholders Publicaciones (2017). Suplemento Especial sobre el índice de Buen Gobierno Corporativo. Recuperado de http://www.bvl.com.pe/ipgc/suplemento.pdf

Sudiyatno, B., & Puspitasari, E. (2010). Tobin's q dan altman z-score sebagai indikator pengukuran kinerja perusahaan. Kajian Akuntansi, 2(1).

Tandiontong, M., & Sitompul, M. (2017). The influence of financial distress using Altman z-score, the beta of stocks and inflation to the stock return. Journal of Finance and Banking Review, 2(2), 21-27.

Tascon, M. T., & Gutierrez, F. J. C. (2012). Variables y modelos para la identificación y predicción del fracaso empresarial: revisión de la investigación empírica reciente. Revista de Contabilidad-Spanish Accounting Review, 15(1), 7-58.

Torre, P. R. (2005). Responsabilidad social y gobierno corporativo: información y transparencia. RAE: Revista Asturiana de Economía, (34), 9-29.

Universidad Pontificia Comillas [ICAI-ICADE] (2014). Estudio de los commodities: El caso de los cereales. Madrid, España. Recuperado de https://repositorio.comillas.edu/xmlui/bitstream/handle/11531/82/TFG000019.pdf

Notas de autor