Artículos

Uso de la gestión estratégica de costos en PYMES mexicanas productoras de muebles

Use of strategic cost management in Mexican SMEs that produce furniture

Uso de la gestión estratégica de costos en PYMES mexicanas productoras de muebles

Actualidad Contable Faces, vol. 26, núm. 47, pp. 65-78, 2023

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 17 Abril 2023

Revisado: 02 Mayo 2023

Aprobación: 23 Julio 2023

Resumen: Actualmente en México y en el mundo es de vital importancia establecer controles adecuados de gestión en las PYMES (Micro, Pequeñas y Medianas Empresas), ya que su contabilidad tiene características muy particulares que difícilmente pueden ser tratadas como las grandes empresas. El objetivo del trabajo es proponer el uso de un sistema de costos innovador, mediante un sistema de costos tradicional y el costo objetivo como herramienta de gestión estratégica. Se llevó a cabo una metodología de carácter descriptivo con el fin de realizar una observación de las PYMES muebleras, para diagnosticar su situación, características mediante la determinación, medición, análisis y control. Como resultado, se tiene la validación del sistema de costos, para presentar su uso mediante el costo objetivo para PYMES mexicanas dedicadas a la industria del mueble, para determinar correctamente sus costos de producción para tomar decisiones estratégicas que deriven en mayor rentabilidad.

Palabras clave: Costos en PYMES, costo objetivo, gestión estratégica, sistemas de costos.

Abstract: Currently in Mexico and in the world, it is of vital importance to establish adequate management controls in SMEs (Micro, Small and Medium Enterprises), since their accounting has very particular characteristics that can hardly be treated as large companies. The objective of the work is to propose the use of an innovative cost system, through a traditional cost system and the objective cost as a strategic management tool. A descriptive methodology was carried out in order to carry out an observation of the furniture SMEs, to diagnose their situation, characteristics through the determination, measurement, analysis and control. As a result, there is the validation of the cost system, to present its use through the objective cost for Mexican SMEs dedicated to the furniture industry, to correctly determine their production costs to make strategic decisions that result in greater profitability.

Keywords: Costs in SMEs, target cost, strategic management, cost systems.

1. Introducción

En México, las PYMES significan el motor económico del país, ya que de acuerdo con Directorio Estadístico Nacional de Unidades Económicas con 5,5 millones de PYMES (DENUE, 2022). De acuerdo con (Lizarazo, 2022) las PYMES mexicanas aportan un 42% del Producto Interno Bruto (PIB) y generan el 78% del empleo nacional.

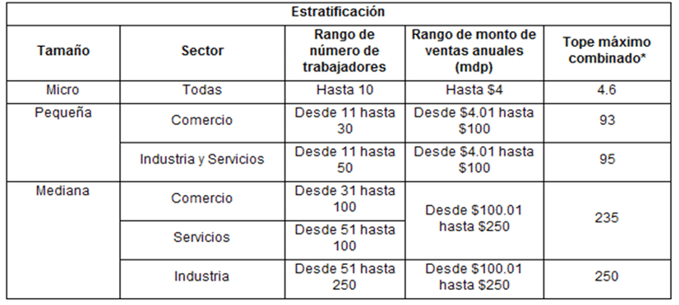

En México la clasificación de empresas se basa en dos indicadores ingresos y número de empleados de conformidad con el Diario Oficial de la Federación (DOF) publicado el 30 de junio del 2009, el cual se encuentra vigente a la fecha. Con base en ello la estratificación se realiza como se muestra a continuación:

Fuente: DOF (2009).

De acuerdo con esta estratificación de las PYMES en México un gran porcentaje son microempresas, ya que representan 95.4% mientras que 3.6% se relaciona con pequeñas empresas y solo 0.8% son medianas (Lizarazo, 2022).

Por la gran importancia que representan las PYMES en México esta investigación de basa en ofrecer una herramienta útil para su correcta gestión. De acuerdo con el INEGI (Instituto Nacional de Estadística y Geografía) en su censo económico 2014 el estado de Jalisco se encuentra en primer lugar en producción de muebles a nivel nacional y desde entonces se afirma que Ocotlán municipio del mismo estado se considera la capital del mueble, ya que se menciona que es el municipio con mayor desarrollado económico de la región (IIEG, 2014).

De acuerdo con DENUE (2022) en Ocotlán Jalisco México existen 853 PYMES dedicadas a la manufactura de las cuales 311 se dedican a la fabricación de muebles, lo que representa 36,4% del total de la industria. De las cuales 75,7% son microempresas, 22.4% son pequeñas empresas y solo 1.3% son medianas.

El estudio realizado en estas PYMES arrojó que ya que, este tipo de empresas no tiene establecido un sistema de costos y desconocen las ventajas de establecerlos. Además, consideran que es muy difícil y costosa su aplicación (Lomelí & Guzmán, 2014).

En el contexto de México, el Consejo de Implementación de las Normas de Información Financiera (CINIF) que es el análogo al Ministerio de Finanzas Cubano, concuerda en que, para empresas de pequeño tamaño, con limitadas las condiciones en su actividad contable y de gestión por lo que se hace necesario aún trabajar con sistemas de costos tradicionales (IMCP, 2017).

Respecto al mismo contexto en Cuba se emite la Resolución por el Ministerio de Finanzas que promulga la Norma Específica número 12, sobre la contabilidad de gestión en la que se afirma que existe la necesidad objetiva de continuar trabajando con los sistemas de costos tradicionales desde una perspectiva innovadora y específicamente con los Sistemas de Costos por Ordenes (MFyPCuba, 2018).

Con fundamento en lo antes escrito el objetivo de este artículo de investigación es establecer un sistema de costos para PYMES con base a sus propias características, combinando un sistema de costos tradicional con una herramienta contemporánea Gestión Estratégica del Costo (GEC). Para el problema a resolver es: como plantear el sistema de costos por pedidos con uso de la Técnica Estratégica del Costo Objetivo (SCPO) que podrá servirles para la correcta determinación de sus costos de modo práctico y entendible.

En el desarrollo de este artículo se explicará con detalle la fundamentación teórica del SCPO y el paso a paso para su implementación.

2. Fundamentación teórica – conceptual

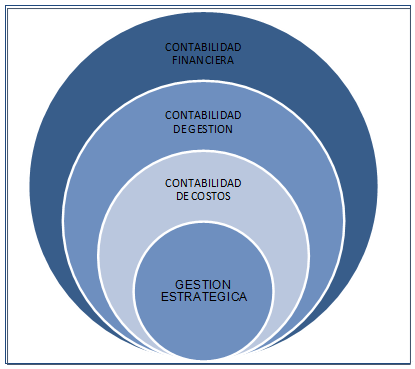

A medida que aumenta la cantidad de organizaciones económicas a nivel mundial, integradas por inversionistas de distintos lugares del globo terráqueo se crea la necesidad de implementar formas apropiadas para la presentación de información financiera con el uso del estados de situación financiera para presentar los activos, pasivos y patrimonio, así como el estados de pérdidas y ganancias para hacer del conocimiento su utilidad, de tal manera que los empresarios e inversores tengan noción de la rentabilidad que genera su inversión (Contabilidad financiera). No es suficiente conocer la utilidad neta, sino que también nace la necesidad de saber lo que cada producto contribuye en dicha ganancia (Contabilidad de gestión), es decir cuánto se le gana a cada producto fabricado, en este momento ya se tendría que hacer uso de la contabilidad de costos, de esta manera podría determinar costos unitarios esto es, lo que le cuesta el producto que fabrica, tanto de materiales como de mano de obra y gastos indirectos de fabricación.

Con esto, encontramos el engranaje que comprende la contabilidad dentro de una organización, independientemente de su tamaño. Hacemos referencia entonces a términos diferentes de la contabilidad que busca al final de cuentas generar información precisa para la toma de decisiones. Véase en el siguiente gráfico:

Gráfico 1.

Contabilidad en la empresa.

Fuente: elaboración propia.

La contabilidad de costos, cuenta con sistemas de costos, que han evolucionado con el paso del tiempo, ahora procederemos a revisar la base teórica de los procedimientos, métodos y técnicas adaptadas a las nuevas filosofías, esto es los sistemas de costos y el uso de herramientas estratégicas para innovar los sistemas de costos tradicionales por ser el objetivo principal de la presente investigación.

Respecto a este razonamiento hay diversas formas de definir un sistema de costos, de acuerdo con (Del Río, 2011) afirma que para la integración de un “Sistema de Costos Industriales”, es necesario cuando menos, la conjunción de un procedimiento de control de operaciones productivas (ordenes, procesos o cualquiera de sus desviaciones), una técnica de valuación (costos históricos o predeterminados), un método de control para los materiales (completo o incompleto), y un método para la obtención de los costos (tradicional, variable, ABC , de la vida de los productos, del costo Integral-Conjunto y un tiempo (día, mes, semana, etc.). Por lo tanto habrá tantos sistemas de costos como combinaciones diferentes puedan realizarse de las partes citadas.

Por su parte Manchay y otros (2019), afirman que existen dos sistemas de costos tradicionales el de costos por órdenes de producción que trabaja por pedidos o demandas personales de los consumidores y por otra parte el costeo por procesos que es aquel que dedica mayormente su trabajo a un solo tipo de producto o la llamada producción en serie que se han constituido en los de mayor aplicación pero que no ofrecen a la gerencia un detalle minucioso para la toma de decisiones por las limitaciones en el detalle de la información en el momento de la agregación.

Existe divergencia en el concepto de estos sistemas (Lomeli, 2018), ya que (Del Río, 2011) y (Arredondo, 2015) solo consideran dos sistemas tradicionales: El sistema por órdenes y el sistema por procesos pues el de por operaciones o proyectos lo incluyen dentro del sistema por órdenes. No así (García, 2013), (Polimeni et al., 2006), (Fullana & Paredes, 2008), (González, 2002), entre otros. Quienes clasifican en tres los sistemas de costos tradicionales que serían: Sistema de costos ordenes o pedidos, sistema de costos por procesos y el tercero sistema de costos por operaciones.

Arredondo (2015) afirma que los sistemas de costos tradicionales no son capaces de proveer a los administradores la información necesaria para administrar eficientemente en el medio ambiente competitivo global que se vive actualmente, recomienda que las empresas deberán enfocarse con una orientación estratégica, con el fin de disminuir los costos y aumentar la rentabilidad.

De acuerdo a lo anterior se afirma entonces, que los sistemas de costos son un conjunto de técnicas y procedimientos para calcular el costo de las distintas operaciones de la empresa y tratándose de un sistema tradicional, se propone hacer uso de herramientas estratégicas (Gestión estratégica) para adaptarlo a las necesidades de las propias empresas.

La contabilidad de gestión estratégica desarrolla información de factores externos a la empresa y la integra a la información no financiera que se genera internamente y que además proporciona las herramientas necesarias para asegurar el éxito organizacional y la supervivencia (Martínez & Blanco, 2017).

En el mismo tenor (Socarrás, 2020) cita en su tesis doctoral que durante décadas, la contabilidad de gestión y luego, la contabilidad de dirección estratégica, han dedicado esfuerzos al desarrollo de técnicas, modelos y objetivos que permitan reducciones del costo, es decir, han trazado pautas para gestionar el costo estratégicamente.

Con base en lo anterior descubrimos que las herramientas que aporta la contabilidad de gestión estratégica para apoyar a la contabilidad son muy útiles para optimizar las que ya existen. Como lo menciona (Martínez & Blanco, 2017) este tipo de herramientas o técnicas se han caracterizado por adoptar un enfoque estratégico al grado de que se hable del término (CGE) contabilidad de gestión estratégica (strategic management accounting) que viene a fortalecer los sistemas ya existentes, no a sustituirlos.

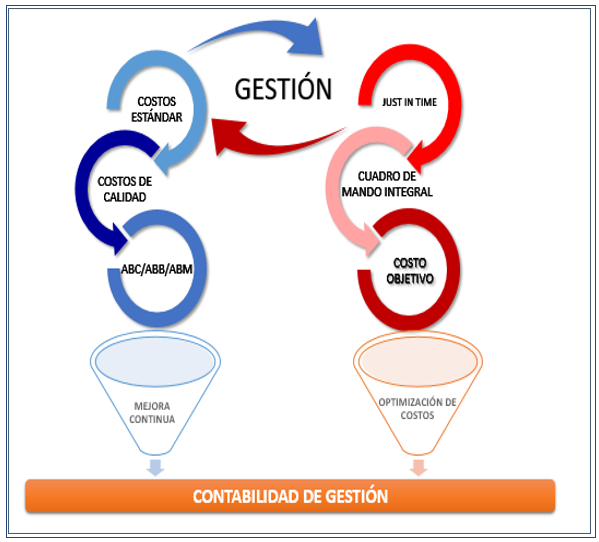

Para mejor entendimiento, en el gráfico 2 se presentan las herramientas de gestión estratégica de que se ha venido abordando.

Al uso de estas herramientas en la contabilidad de gestión ha dado lugar a lo que lo que llamamos Gestión Estratégica de Costos (GEC). No es que la visión de la GEC sea totalmente distinta a la visión de la contabilidad gerencial, sino que es más completa (Gómez, 2018).

Entonces nos quedará conocer en qué consiste la técnica del costo objetivo (target cost). De manera resumida (Ripoll & Balada, 2007) puntualizan que el costo objetivo viene a representar el costo máximo al que debe ajustarse la empresa para garantizarse una rentabilidad futura. De la forma óptica con que sea valorado el costo objetivo, dependerá su uso, ya sea como técnica, método de estimación de costo o tecnología de gestión (Ripoll & Balada, 2007).

Gráfico 3.

Costo objetivo (CO).

Fuente: elaboración propia.

El CO es una herramienta que parte del concepto básico de que el precio lo define el mercado, este elemento, más la determinación de la utilidad (margen de utilidad) que permita mantenerse en la competencia decide el costo.

Con esa premisa entonces, las PYMES productoras de mueble de Ocotlán Jalisco, México trabajan en función a pedios de sus clientes y determinan sus precios en función al mercado (Lomelí & Guzmán, 2014).

3. Metodología

Para la justificación del marco teórico- metodológico los autores se basaron en los criterios de Hernández Sampieri et al., (s.f.), donde se manejaron los métodos teóricos: Histórico (tendencial) y lógico, el método análisis y síntesis, sistémico estructural y modelación.

Para discutir los nuevos desafíos que atribuyen los contextos actuales sobre los sistemas de costos utilizando la técnica de costos por objetivo a nivel internacional y su estado actual en México, en función de la toma de decisiones por parte de los gerentes, en aras de fundamentar el desempeño al objetivo general trazado en la investigación, a partir de la construcción de un análisis total. Se utilizaron además los métodos empíricos, destacando el análisis de documentos y la observación, para obtener el conocimiento dado en un grupo pequeño de la población sobre un área determinada de la entidad (Rojas et al., 2022b).

Con el análisis documental se concluye que la (GEC) viene a complementar a la Contabilidad de Gestión y que al hacer uso de estas herramientas se perfecciona el control interno de las empresas y se mejoran los sistemas tradicionales existentes.

Siguiendo a Rojas et al., (2022a), para la preparación de los resultados de la investigación, se obtienen una sucesión de pasos elaborados:

- 1. Selección del tema para investigar.

- 2. Revisión de la literatura científica.

- 3. Presentación del problema.

- 4. Concretar el objetivo.

- 5. Justificación y demarcación.

- 6. Realizar la fundamentación teórica- conceptual.

- 7. Esbozo de la metodología.

- 8. Utilización de la técnicas e instrumentos de investigación.

- 9. Selección de datos.

- 10. Análisis de los resultados.

- 11. Conclusiones.

Con base en lo anterior el sistema que se propone para la PYMES es la combinación del sistema de costos por pedidos con el uso de la herramienta de gestión estratégica del costo objetivo, en otras palabras, aplicaremos la teoría de la (GEC).

4. Resultados y discusión

El sistema de gestión de costos que propone la presente investigación se funda en las características de las PYMES muebleras y a la base teórica en que descansa la contabilidad de costos, respecto a que un sistema no es algo aislado, sino que se conforma como un engranaje de procedimientos, métodos y técnicas; de acuerdo con las necesidades de las empresas objeto de estudio. Las características de las PYMES muebleras de Ocotlán son muy claras, determinan sus costos empíricamente, por lo que al proponer este sistema tendrán un base para la determinación del costo partiendo de la determinación del precio de venta, como base del costo objetivo. A continuación, se describe su secuencia: Sistema de Costos por pedidos con uso de la técnica del costo objetivo (SCOP).

Gráfico 4.

Sistema.

Fuente: elaboración propia.

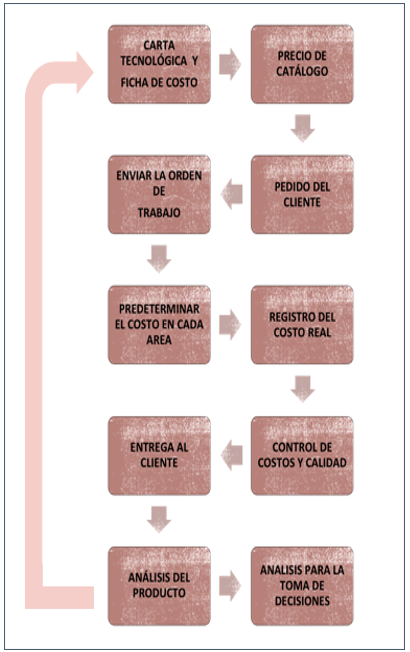

Ahora corresponde explicar el paso a paso del sistema que se propone para las PYMES fabricantes de muebles de Ocotlán Jalisco, el plan es explicarlo paso a paso como se ilustra a continuación:

Gráfico 5.

Sistema.

Fuente: elaboración propia.

Paso 1. La carta tecnológica ofrece información general sobre el producto y el material, así como, la descripción de la proceso de elaboración que se seguirá en el taller indicándose los materiales, el recurso humano y el tiempo para llevar a cabo cada operación.

Las PYMES muebleras de Ocotlán generalmente, elaboran entre dos y cuatro productos principales que responden a pedidos de clientes mayoristas y minoristas. Lo que permite la elaboración cuidadosa de cartas tecnológicas y fichas de costo para cada producto, por área productiva. Deberán elaborar una ficha por cada producto que se fabrique.

Paso 2. La determinación del precio es una etapa decisiva para el futuro de la empresa, deben tenerse en cuenta la ficha de costo calculada a partir de la carta tecnológica, el mercado potencial, la competencia. Un precio bajo, no compensa el esfuerzo y los gastos incurridos, un precio elevado no logra los niveles de ventas necesarios y pone en peligro el desarrollo de la organización. El reto está en que la aplicación del costo objetivo, solo se ha encontrado en entidades grandes y se pretende con modificaciones, la utilización de la ficha de costo como producción, su empleo en PYMES.

Paso 3. Se recibe el pedido del cliente, la clave será la negociación y fijación de precio, para dar inicio con la fabricación y entrega al cliente, en el tiempo establecido. Como se planteó anteriormente, no existe mucha variedad en los productos elaborados por las mueblerías, por lo que generalmente se venden a precio del catálogo, aunque no se descartan negociaciones ante determinados pedidos siempre teniendo la referencia de la ficha de costo.

Paso 4. Después de tener los datos precisos del pedido del cliente con los requerimientos pactados, se envía la orden a producción, es el documento fuente donde inicia la cadena de producción, el correcto uso y comprensión de este documento dependerá la calidad de su confección, depende el poder controlar los procesos, realizar análisis y tomar decisiones. Es la fuente de información del área de producción. Debe contener especificaciones claras del producto a elaborar.

Paso 5. Para determinar el costo de la orden, se dispone de la ficha de costo, que indica la cantidad de recursos (materiales y humanos, así como indirectos) a emplear en cada etapa para fabricar una unidad de mueble, si la orden es por varias unidades, se multiplican la cantidad de recursos a emplear en una orden, por la cantidad de unidades a fabricar. Y se obtiene la cantidad máxima permisible (predeterminada) a consumir en cada etapa, por tipo de material y las horas a emplear de mano de obra, y los costos indirectos aplicados. Si se logra manejar la información por las operaciones, el control y el análisis son de mayor calidad.

Paso 6. Registro de costos reales, al momento que el jefe de producción recibe el material o materia prima entonces inicia la producción de la orden o pedido, deberá vigilar que se logre el costo objetivo. El jefe de producción será el responsable de registrar los controles de mano de obra, tiempo de dedicación a cada orden para hacer el registro en los formatos establecidos para ello.

El tiempo acumulado por los trabajadores del área de producción que trabajen directamente en la fabricación se considerará mano de obra directa y deberá anotarla como tal, el tiempo acumulado para los trabajadores que no pueden identificarse directamente con la orden de trabajo en particular se considerará indirecto, mismos que se mandarán a la hoja de control de costos indirectos.

Así mismo se debe hacer una aplicación de costos y gastos indirectos de fabricación, no se aplican directamente a la orden sino que se utiliza una base de aplicación. Se les proporciona una base de aplicación por horas de mano de obra directa, como propuesta del sistema.

Gráfico 6.

Base de aplicación de costos indirectos.

Fuente: elaboración propia.

Paso 7. Es necesario establecer sistemas de valoración y control que permitan dar seguimiento individualizado para cada pedido. Esto servirá primero para obtener el costo de producción por orden de fabricación, enfrentar dicho costo con el precio de venta objetivo establecido en la orden de fabricación específica y disponer de información que permita establecer sistemas de seguimiento y control individualizado por pedido, utilizando como base el costo objetivo y de esa manera hacer un análisis de las desviaciones entre los importes meta y los efectivamente realizados.

En la filosofía del costo objetivo es de vital importancia la revisión de resultados de manera constante y el trabajo en equipo. Por tal motivo en esta fase se llevará a cabo el control del sistema implementado.

Para controlar la calidad de los muebles se deben realizan inspecciones o pruebas de muestreo para verificar que las características de los mismos sean óptimas. El único inconveniente de estas pruebas es el gasto que conlleva el control, que debe ejecutarse en cada proceso y al final del producto fabricado, El objetivo es asegurar que no llegue al cliente productos defectuosos, detectar las dificultades a la mayor brevedad, para solucionarlas, o no seguir invirtiendo recursos, en las partes defectuosas.

Paso 8. La entrega al cliente se debe realizar en la fecha establecida en el pedido y de acuerdo a las especificaciones del cliente. Para mayor respaldo, se le recomienda a la empresa que el cliente firme de recibido en el documento fuente (pedido) que se les propuso. Se hace entrega del producto y se emite la factura fiscal de acuerdo con la normativa existente en México (factura electrónica) en la que se estipula la forma y condiciones de pago.

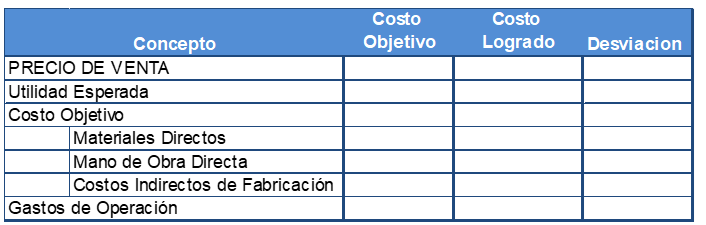

Paso 9. Para el análisis de los costos se propone se revise el correcto cumplimento y manejo el sistema de gestión implementado para comprobar si se llegó al costo objetivo. Esto es, debemos comparar el costo objetivo de la operación contra el costo logrado, que si se realizó de manera correcta, debe ser igual o menor al costo objetivo para que se considere benéfico para la empresa. Se propone la elaboración de una matriz de comparación de resultados como se muestra en la siguiente ilustración.

Paso 10. El análisis de la gestión consistirá en un análisis de eficiencia y de eficacia, cuantitativo por tanto y con proceso retroalimentación (feedback), es decir, cuando como consecuencia de los análisis realizados por el órgano de control se deduzca que hay que actuar sobre planes y/o presupuestos. Dichos análisis que se incluyeron en el sistema son cálculo de puntos de equilibrio (monetario y en unidades) y con ello el costo-volumen-utilidad.

Fuente: elaboración propia. CO - Costo Realizado = Desviación

Se pretende implementarlo con el uso de la herramienta tecnológica de hojas de cálculo, para hacer aún más sencilla su ejecución.

5. Conclusiones

El procedimiento que se propone es similar a los sistemas clásicos y por lo tanto no es complejo, pero si exige ser detallado. Y, al incluir el costo objetivo en el modelo se cambia la perspectiva tradicional por la filosofía japonesa de la orientación al cliente, para considerar que el precio de venta lo determine el mercado y de esa manera es el cliente quien condiciona el máximo costo a incurrir, lo que se conseguirá con un trabajo en equipo al unir todos los esfuerzo para lograr la planificación y reducción de los costos. Para ello, se considera que debe haber un cambio de mentalidad en toda la organización formando entre todos un grupo proactivo que les permita orientarse hacia su permanencia en el mercado y por consecuencia su crecimiento y desarrollo en todos los sentidos en que la empresa opere.

Gracias a la GEC y la utilización de la tecnología en el SCPO, se autogeneran datos que pueden ser utilizados para el análisis de la gestión de las PYMES en estudio.

Lo primero que deberán hacer las PYMES productoras de muebles, si les interesa el crecimiento de su empresa es aceptar y formalizar la implementación del sistema. En el caso de que los pequeños empresarios no cuenten con los conocimientos y/o habilidades para llevar a cabo dicha administración, será necesario recurrir a profesionales que lo asesoren de la manera más conveniente.

El SCPO se encuentra en fase de validación en una PYME dedicada a la producción del mueble en Ocotlán Jalisco, con la finalidad de perfeccionarlo, proceder a su registro y en su caso patentar para su posterior difusión y de ser posible comercialización.

6. Referencias

Arredondo, G. M. (2015). Contabilidad y análisis de costos. México: Grupo Editorial Patria.

Del Río, G. C. (2011). Costos I: Costos Históricos. México: Cengage.

DENUE. (2022). Directorio Estadístico Nacional de Unidades Económicas. Obtenido de INEGI, Instituto Nacional de Estadística, Geografía e Informática. https://www.inegi.org.mx/app/mapa/denue/default.aspx

Fullana, C., & Paredes, O. (2008). Manual de Contabilidad de Costos. España: Delta Publicaciones Universitarias.

García, J. (2013). Contabilidad de costos. México: Mc Graw Hill.

Gómez, E. (2018). Gestión estratégica de costos una herramienta de competitividad. Espacios, 39 (32). https://revistaespacios.com/a18v39n32/a18v39n32p04.pdf

González, J. (2002). Sistemas de costes por ordenes opedidos. Universidad de La Laguna, España. http://www.jggomez.eu/

Hernández Sampieri, R., Fernández Collado, C., y Baptista Lucio, P. (s.f.). Metodología de la investigación. Cuarta edición. México: Mc Graw Hill.

IIEG. (2014). Diagnostico Municipal, Ocotlán 2014. Instituto de Información Estadística y Geográfica del Estado de Jalisco. http://www.iieg.gob.mx/contenido/Municipios/cuadernillos/Ocotlan.pdf

IMCP. (2017). Normas de Información Financiera. Instituto Mexicano de Contadores Públicos. https://imcp.org.mx/las-normas-informacion-financiera/

Lizarazo, C. (2022). Las PYMES en México: Retos e importancia. Conekta. https://conekta.com/blog/las-pymes-en-mexico-retos-e-importancia

Lomeli, S.E. (2018). Sistema de costos tradicional aplicable a Pymes. Un estudio para empresas de la industria del mueble en México. Revista Cubana de Finanzas y Precios, 2(4), 13-23. http://www.mfp.gob.cu/revista_mfp/index.php/RCFP/

Lomelí, S.E., & Guzmán, E. (2014). Sistemas de Costes en PYMES. España: Editorial Academica Espanola.

Manchay, G., Herrera, F. A., & Ruiz, C. M. (2019). Costeo basado en actividades un enfoque costo beneficio para las organizaciones. Universidad y Sociedad, 11 (5), 243-248. http://scielo.sld.cu/scielo.php?script=sci_abstract&pid=S2218-36202019000500243

Martínez, R., & Blanco, M. I. (2017). Aproximación a la contabilidad de gestión estratégica: una mirada a su evolución y vigencia. Cuadernos de Contabilidad, 18(46), 1-13. https://doi.org/10.11144/Javeriana.cc18-46.acge

Polimeni, R. S., Fabozzi, F. J., & Adelberg, A. H. (2006). Contabilidad de Costos, Conceptos y aplicaciones para la toma de decisiones Gerenciales. México DF: McGraw Hill.

Ripoll, V., & Balada, T. (2007). Manual de Costos. España: Ediciones Gestión 2000 S.A.

Socarrás, D. (2020). La Articulación del Costeo en Base Actividades y el Costo Objetivo como un Sistema de Costos para empresas pesqueras. Trabajo presentado en opción al título de Doctor en Ciencias Contables y Financieras. Universidad de Camagüey, Cuba.

Rojas, D., Acosta, L. A., Nexys, C. P., & Belkis, C. C. (2022a). Gestión estratégica en la empresa Avícola de Pinar del Río, Cuba. Costos y Gestión, (102), 45- 74. https://doi.org/10.56563/costosygestion.102.2

Rojas, D., Pelegrín, A., Rojas, D, & Acosta, L.A. (2022b). Perfeccionamiento del proceso de acumulación y cálculo del costo en unidades avícolas. Actualidad Contable FACES, (25), 147-170. https://doi.org/10.53766/ACCON/2022.01.45.08

Notas de autor