2023

2647

15062023

08092023

Universidad del Sinú, Colombia

Resumen: La investigación comparó la normativa local venezolana (VEN NIF) con las normas internacionales del IASB, se tuvo en cuenta los postulados básicos y las proposiciones de la Federación de Colegios de Contadores Públicos de Venezuela .El análisis comparativo implica revisar cómo el marco VEN-NIF (Normas Internacionales de Información Financiera adoptadas en Venezuela) aborda la contabilización de impuestos diferidos en comparación con los estándares internacionales, que generalmente están definidos por el International Financial Reporting Standards (IFRS). El objetivo de este análisis es identificar las similitudes y diferencias entre el marco VEN-NIF y los estándares internacionales en términos de cómo se reconocen y contabilizan los impuestos diferidos para contribuyentes especiales. Además, se busca evaluar si el marco VEN-NIF está convergiendo con la normativa internacional en esta área. Este análisis es relevante para comprender cómo las empresas en Venezuela están cumpliendo con los estándares contables internacionales y cómo están abordando las implicaciones fiscales de los impuestos diferidos y garantizar la transparencia en la presentación de informes financieros en el caso de las empresas clasificadas con esta condición de contribuyentes especiales. El método que se utilizó es el de Verón aplicando el índice de comparabilidad del impacto en el patrimonio neto medido usando el BA VEN NIF 11-V0 a una entidad notificada como contribuyente especial por la administración tributaria, comparada con la información financiera sin esta calificación. La aplicación del índice de comparabilidad refleja que la omisión del cálculo del impuesto diferido por parte de contribuyentes especiales en Venezuela, específicamente en el caso de partidas no monetarias, crea un desajuste con las normas internacionales y dificulta la comparabilidad de la información financiera para terceros interesados en tomar decisiones.

Palabras clave: Contabilización, impuestos, contribuyentes especiales, índice, comparabilidad, información, diferido, normas.

Abstract: The research compared the Venezuelan local regulations (VEN NIF) with the international standards of the IASB, considering the basic postulates and propositions of the Federation of Public Accountants of Venezuela. The comparative analysis involves examining how the VEN-NIF framework (International Financial Reporting Standards adopted in Venezuela) addresses the accounting for deferred taxes compared to international standards, which are defined by the International Financial Reporting Standards (IFRS). The aim of this analysis is to identify the similarities and differences between the VEN-NIF framework and international standards in terms of how deferred taxes are recognized and accounted for by special taxpayers. Additionally, it seeks to assess whether the VEN-NIF framework is converging with international regulations in this area. This analysis is relevant for understanding how companies in Venezuela are complying with international accounting standards and how they are addressing the tax implications of deferred taxes to ensure transparency in financial reporting for companies classified as special taxpayers. The method used is the Verón method, applying the comparability index of the impact on equity measured using BA VEN NIF 11-V0 to an entity classified as a special taxpayer by the tax administration, compared with financial information without this qualification. The application of the comparability index reflects that the omission of deferred tax calculation by special taxpayers in Venezuela, specifically in the case of non-monetary items, creates a mismatch with international standards and hinders the comparability of financial information for third parties interested in making decisions.

Keywords: Accounting, taxes, special taxpayers, index, comparability, information, deferred, standards.

Artículos

Análisis comparativo de la omisión del impuesto diferido en contribuyentes especiales bajo el marco VEN-NIF y su convergencia con la normativa internacional

Comparative analysis of the omission of the deferred tax in special taxpayers under the VEN-NIF framework and its convergence with international regulation

Recepción: 15 Junio 2023

Revisado: 02 Julio 2023

Aprobación: 08 Septiembre 2023

La relevancia que tiene la información financiera en la toma de decisiones tanto para los accionistas como los gerentes y terceros interesados es innegable. En este siglo XXI se ha acelerado el desarrollo tecnológico y el acercamiento a los mercados por parte de los empresarios, de allí que, la información financiera oportuna y relevante sea requerida, pero ante todo confiable y comparable.

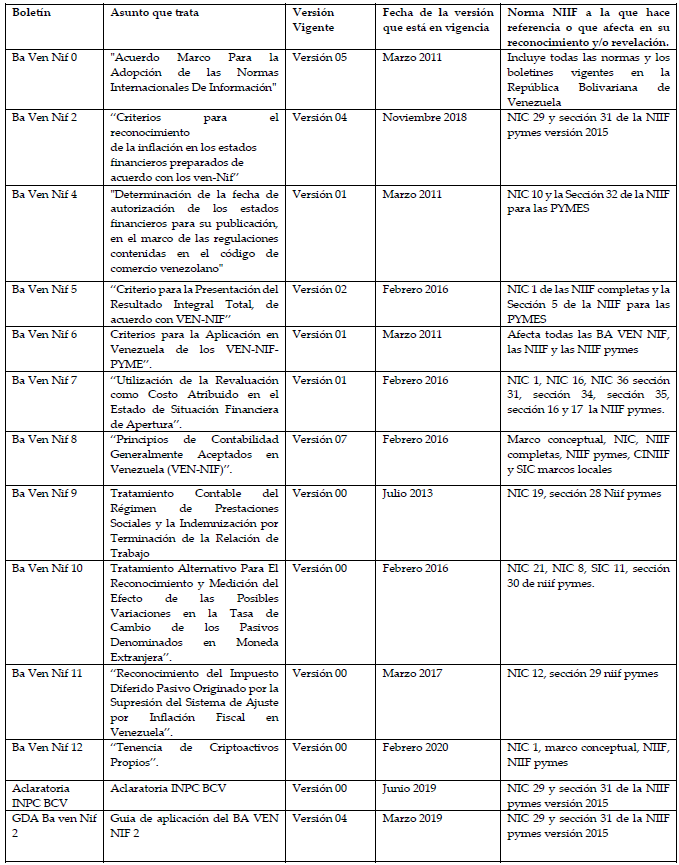

En la República Bolivariana de Venezuela la emisión para aplicación de los principios contables es realizada por la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV) quien ha asumido el papel de emisor para entidades no reguladas por leyes especiales. Desde abril 2008 estos principios llamados VEN NIF están conformados por los boletines de aplicación de VEN NIF y las normas NIIF emitidas por el IASB analizando el impacto de estas en la dinámica de la economía del país.

El objetivo de esta investigación cualitativa y de carácter documental es realizar un estudio comparativo entre el efecto de la omisión del cálculo de pasivo por impuesto diferido establecido en la norma local VEN NIF y su reconocimiento de acuerdo a las Normas Internacionales de Información Financiera (NIIF), midiendo principalmente el efecto de la supresión para contribuyentes especiales, en indicadores de valor patrimonial y dividendos por acción en participación,

El valor científico que tiene esta investigación es que se suma a los trabajos sobre la comparabilidad de la información financiera entre normas locales y las NIIF, tomando como base de análisis comparativo en el efecto patrimonial , las estructura de presentación, la forma de revelación de la información financiera y los cambios en el valor de reconocimiento de las ganancias acumuladas distribuibles a los accionistas, debido a lo omisión del impuesto diferido al aplicar como política contable lo establecido en el párrafo 9 del BA VEN NIF 11.

La República Bolivariana de Venezuela en el marco de la aplicación de la normativa internacional información financiera presenta variantes presentes en el reconocimiento contable, revelación de las transacciones financieras correspondientes al cálculo del impuesto diferido por parte de las entidades que hayan sido notificadas por la administración tributaria venezolana como sujetos pasivos especiales, aun cuando Venezuela ha sido considerada como uno de los países que aplica los estándares internaciones y que estos son de cumplimiento obligatorio para las empresas públicas nacionales y la versión pymes para las pequeñas y medianas empresas que no sean del sector de petróleo, energía o minería.

Existen los boletines de aplicación emitidos por la FCCPV que forman parte integral de los principios contables vigentes y que fijan que en ningún caso podrá aplicarse la Norma internacional sin el boletín correspondiente que regule o establezca criterios de reconocimiento o revelación de acuerdo a la realidad de la dinámica financiera venezolana , esto no se encuentra en ninguna ley como puede verse por ejemplo en el caso de nuestro vecino inmediato que es Colombia en donde los estándares internacionales convergieron al marco local a través de la ley 1314 del 2009.

Dentro de las competencias atribuidas a la FCCPV en el artículo 22 numeral 1 de la Ley de Ejercicio de la Contaduría Pública (1973), se establece que es competencia establecer normas de ética profesional, de hecho siempre se dio como competencia a la FCCPV la emisión y regulación de principios a través de las declaraciones de principios contables (DPC) y en el artículo 34 del vigente estatuto de la federación (2000) donde se sanciona y promulga que es la Federación la que dictará en materia de principios de contabilidad normas y procedimientos de auditoría, de auditoría interna , normas de ética profesional para cumplir con las normas tributarias y normas de procedimiento del sector Gobierno manteniendo principios de nacionalidad, generalidad, confiabilidad, coherencia y publicidad.

Peña (2013) expresa que, desde su creación, la FCCPV asumió el compromiso como emisor de normas de contabilidad, aun cuando algunos organismos reguladores, entre ellos los del mercado de capitales, la banca, los seguros y las cooperativas, emitieron normas para las entidades bajo su regulación. Hecho este que hizo más compleja y difícil la situación.

Resulta relevante entender como comienza la convergencia a las normas internacionales en Venezuela para dar por comprendido el hecho por el cual el IFRS asume como autoridad jurisdiccional a la FCCPV e incluye a Venezuela en su informe “Use of IFRS Standards around the world” (2018) dentro de las veintisiete jurisdicciones que requieren IFRS estándar en América.

La norma internacional de contabilidad fue incorporada en Venezuela desde el año 1997 cuando la FCCPV aprobó la aplicación supletoria en primer orden del estándar internacional para la preparación y presentación de los estados financieros de acuerdo con los principios vigentes en ese momento que eran los VEN-PCGA y que estaban contenidos en los DPC. Aquí se puede notar claramente el compromiso de la FCCPV en búsqueda activa a la convergencia de los principios contables locales a las normas internacionales buscando generar confianza en los usuarios de la información financiera.

Para abril 2008 se promulga el Boletín de aplicación número cero (BA VEN NIF-0 VERSIÓN 0), para regular el proceso de adopción y aplicación de las normas internacionales de información financiera que serían incorporados como los principios de contabilidad vigentes en la República Bolivariana de Venezuela. Se estableció que la adopción las NIIF emitidas o modificadas por el IASB es previamente analizada, sometidas a un análisis técnico con el fin de determinar el impacto en la dinámica del entorno venezolano y luego auscultadas mediante consulta pública para su aprobación. Desde esta primera versión del BA VEN NIF 0 han salido y se encuentran hasta la fecha vigente los siguientes boletines de aplicación en sus diferentes versiones.

El cálculo de los pasivos por impuestos diferidos constituye una estimación de las posibles obligaciones futuras que se pueden generar para una empresa que está preparando su información financiera bajo estándares internacionales. Si Venezuela requiere la aplicación de estándares internacionales, por lo tanto, las entidades venezolanas indiferentemente de la condición o clasificación tributaria que tengan deben comprender la relevancia que tiene el reconocimiento del pasivo por impuesto diferido y saber identificar el efecto de las diferencias temporarias imponibles que se generan al comparar la información tributaria con la información financiera de estas empresas.

La norma internacional en el párrafo 5 de la NIC 12 (2001) incluye la definición del pasivo por impuesto diferido y de diferencias temporarias imponibles, de la siguiente forma:

“Pasivos por impuestos diferidos son las cantidades de impuestos sobre las ganancias a pagar en periodos futuros, relacionadas con las diferencias temporarias imponibles.”

“Diferencias temporarias imponibles, que son aquellas diferencias temporarias que dan lugar a cantidades imponibles al determinar la ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado o el del pasivo sea liquidado”.

En la Norma internacional denominada NIIF para pymes (2015) en el párrafo 29.14 expresa que “se reconocerá un pasivo por impuestos diferidos por toda diferencia temporaria imponible, a menos que sea por el reconocimiento inicial de una plusvalía, o de un activo o pasivo que no es una combinación de negocios y que en el momento en que fue realizada no afectó ni a la ganancia contable ni a la ganancia (pérdida) fiscal”.

Estas prácticas no eran nuevas para Venezuela porque ya estaban vigentes y expresadas en la Declaración de principios de contabilidad DPC 3 (agosto 2003) por lo tanto para los preparadores de la información financiera se consideraba una práctica natural en el reconocimiento y revelación que se efectuaba para los estados financieros de propósitos generales.

Llobet (2015) expresa que siempre estaremos ante potenciales impuestos diferidos hasta que evaluemos su capacidad de generación de beneficios futuros para los activos y la probabilidad de generar un desembolso en el futuro para el caso de los pasivos, por lo tanto, el reconocimiento de los pasivos por impuestos diferidos desde el punto de vista financiero no debería ser un asunto que primara por la condición de un contribuyente ante la administración tributaria y más aún cuando es discrecional ese nombramiento, porque aun cuando superen los montos que se fijen para ser contribuyentes especiales, mientras no sean notificados por la administración tributaria no tendrán esta condición fiscal como contribuyentes.

Peña (2013) expresa que la aplicación de las Normas Internacionales de información financiera era posible debido a que poseen aspectos que son similares en las jurisdicciones donde se ha permitido su aplicación, tomando siempre en consideración que los postulados que van a aplicarse no sean contrarios al modelo económico del país donde opera la entidad. Es decir, la norma internacional tendrá cabida en una jurisdicción siempre y cuando no contravenga la comprensión de la dinámica económica del país en que se desea aplicar, aun cuando eso no es lo que expresa la información que suministra IFRS sobre el cumplimiento de los estándares que son requeridos en Venezuela.

La FCCPV es quien se encarga de determinar esos aspectos que considera relevantes pues así lo ha expresado en el BA VEN NIF 8 V 7 (2020) donde expresa: “Que la dinámica de la economía exige una adecuación en el tratamiento contable que se aplica a las transacciones económicas para convertirlas en información financiera” y que es necesario dejarle en claro tanto a los profesionales en el ejercicio de la contaduría pública en Venezuela como a la sociedad en general cuales son los principios que rigen las prácticas contables actuales en la nación. Estos principios contables siempre deberán garantizar a los usuarios de la información financiera.

Laya (2011) expresa que los postulados y principios contables cumplen el importante papel de brindar a la disciplina lo medios pragmáticos-teóricos para poder: 1) Explicar las razones que argumentan las prácticas contables actuales, 2) evaluar las mismas y concluir los ajustes que puedan ser necesarios para lograr una buena práctica y 3) brindar las bases para la creación nuevas prácticas contables en el marco general de la contabilidad.

La importancia que tienen los postulados básicos de la contabilidad es que se pueda encaminar a que toda la información financiera pueda ser comparable, fiel, relevante y oportuna entre otras cualidades que le permitan a la gerencia una toma de decisiones efectiva y con la celeridad de lo inmediata, midiendo siempre costos y evitando esfuerzos desproporcionados en la obtención de esta. En razón a estos postulados el comité de principios de contabilidad de la FCCPV y sus comités auxiliares en los diferentes colegios federados se han concentrado cada vez que hay un proceso de auscultación de sociabilizar tanto a los colegas como a la sociedad en general sobre los efectos en los cambios de las políticas contables resguardando los postulados básicos.

Laya (2011) expone que los diferentes cambios de la economía en el siglo XX contribuyeron a la modernización de los postulados contables debido a la industrialización y la introducción de los impuestos para las empresas en los Estados Unidos, agregando que permitió el fortalecimiento de principios como la revelación suficiente, la equidad, la utilidad de la información financiera, entre otros. Esto muestra que los postulados contables no son solo materia de la NIIF sino debe procurar que se cumplan en los marcos locales aún más cuando se habla de convergencia al marco internacional.

Para marzo 2017 la FCCPV publicó el Boletín BA VEN NIF 11 versión cero denominado “reconocimiento del impuesto diferido pasivo originado por la supresión del sistema de ajuste por inflación fiscal en Venezuela” considerando una distorsión en el objetivo del reconocimiento del impuesto diferido especialmente en los activos no monetarios y proponiendo un tratamiento alternativo de omisión para tratar el efecto que se produce derivado de la supresión del ajuste por inflación fiscal en Venezuela en los sujetos pasivos calificados como especiales por la administración tributaria y aduanera.

El BA VEN NIF 11 V 0 en su párrafo expone:

Al suprimirse el ajuste por inflación fiscal, con una inflación acumulada y estimaciones futuras de alto impacto sobre la información financiera, el reconocimiento del pasivo por impuesto diferido en tales circunstancias podría inducir a una desviación en la evaluación de la misma por parte de sus usuarios, distorsionando el objetivo de los estados financieros y el principio de utilidad de la información financiera contemplado en el Marco Conceptual para la Información Financiera de las NIIF y la Sección 2 de la NIIF para las PYMES.

Todo esto surge por la creciente hiperinflación que comenzó a sufrir Venezuela y el hecho de que la reforma tributaria del año 2015 dejó sin efecto al modificar la ley de impuesto sobre la renta el reconocimiento del ajuste por inflación fiscal y que actualizaba los valores de los activos no monetarios tales como propiedades , plantas y equipo, propiedades de inversión, inversiones no corrientes, activos intangibles al último valor fiscal que hubiera sido tomado para efectos del comparativo entre el valor fiscal y el valor financiero.

Lo relevante de esta supresión es que la BA VEN NIF 11 V 0 en su párrafo 9 lo siguiente:

Las entidades que sean sujetos pasivos calificados como especiales, podrán adoptar como política contable el siguiente tratamiento alternativo:

9.1 omitir el reconocimiento del impuesto diferido inherente a la diferencia temporaria imponible originada por la comparación de bases financieras de activos no monetarios ajustadas por inflación y, bases fiscales de estos activos sin el reconocimiento de la inflación.

9.2 el reconocimiento inicial y la medición posterior del impuesto diferido de cualquier otra diferencia temporaria en tales entidades seguirán haciéndose con base en lo previsto por la NIC 12 y la Sección 29 de la NIIF para las PYMES, según se trate de estados financieros preparados de conformidad con los VEN-NIF GE o los VEN-NIF PYME, respectivamente.

Mesa, et al (2012) expresa que “La importancia en este rubro en particular es el efecto que puede tener en los inversionistas y en la estabilidad de la empresa, si entendemos que las utilidades son las ganancias que se obtiene después de deducir lo invertido y demás rubros contables analizados en numerales anteriores, podemos afirmar que este es un insumo de vital importancia para la toma de decisiones y se convierte en un indicador de grado de rentabilidad de una empresa.”. Efectivamente esto es lo que muestra una clara diferencia del criterio contable con el estándar internacional y un problema de comparabilidad incluso con empresas del mismo sector, o con el mismo volumen de ingresos solo por el hecho de que una empresa haya sido notificada como contribuyente especial y otra no por un acto administrativo que es discrecional de la administración tributaria.

Claro está que la norma local es la norma local, sin embargo, hasta qué punto se puede decir que este boletín no implica una omisión relevante de la información financiera y que el hecho de que un contribuyente especial decida no incluir el reconocimiento del pasivo por impuesto diferido surgido de la diferencia entre la base fiscal y la base financiera produce un incremento de las utilidades financieras y una mejor posición patrimonial ante otras empresas que no aplicaron este boletín en el primer año de su promulgación y que si deben efectuar el cálculo pertinente, esto no es acaso una ventaja desproporcional de unas entidades ante otras y una información financiera que ha sido omitida.

Chávez (2020) expone “los estados financieros preparados sobre la base de devengo informan a los usuarios no solo de las transacciones pasadas que significaron cobros o pagos de dinero, sino también de las obligaciones de pago en el futuro y de los recursos que representan efectivo a cobrar posteriormente. Por lo anterior, tales estados suministran el tipo de información acerca de las transacciones y otros hechos pasados que resultan más útiles a los usuarios al tomar decisiones económicas”

Este postulado contable demuestra que los estados financieros de los contribuyentes especiales presentaran claras diferencias en los indicadores que se calculan tomando como base la información financiera que se obtiene cuando decida aplicar este Boletín o cuando por el contrario por desconocimiento o disposición de la gerencia de la entidad no decida aplicarlo por ser de carácter alternativa el diseño de esta política contable.

Al respecto el párrafo 13 del mismo boletín establece “Si el boletín no fuere aplicado durante su fecha de vigencia o primer ejercicio económico en que una entidad le fue notificada su condición de Sujeto Pasivo Especial, no podrá ser aplicado en periodos siguientes.” Esto crea una clara distorsión entre la información financiera de las entidades que decidan aplicar el método alternativo por considerar que al eliminarse el ajuste por inflación fiscal no se producen pasivo de impuesto diferidos inherente a la comparación entre la base financiera y la base fiscal de sus activos no monetarios.

Marcotrigiano (2013), expone que el patrimonio de una entidad en Venezuela se presenta según la forma jurídica que tenga la entidad, dependiendo de si se trata de una firma personal, de una sociedad de personas, una sociedad de responsabilidad limitada o una sociedad anónima; y esto es así, no debería existir una diferencia en la presentación de la estructura de patrimonio de entidades que manteniendo inclusive los mismos movimientos y perteneciendo al mismo sector una si deba reflejar el pasivo por impuesto diferido debido a que no tiene clasificación de especial cumpliendo con el estándar internacional y otra lo omita a la luz de utilizar el párrafo 9 del boletín de aplicación BA VEN NIF 11, afectando claramente la información financiera preparada para propósitos generales.

Uno de los aspectos que han expuesto como el hecho de que no existe omisión en la información es porque este boletín establece la obligación de incluir en las notas revelatorias de la entidad que omite el pasivo por impuesto diferido el valor del impuesto omitido y el detalle de las partidas que originan dicho pasivo por impuesto diferido omitido. Es decir, la revelación se incluye está en el usuario de la información financiera, revisar las notas revelatorias que son parte integral de los estados financieros para determinar si hay algún impacto si se registrara dicho pasivo tal como lo establece el marco internacional.

Las investigaciones de contabilidad se han centrado en comparar los marcos locales con los marcos internacionales, inclusive comparar los marcos internacionales emitidos por FASB y por el IASB, pero en este caso lo que se va a realizar es una comparación del mismo marco local VEN NIF que de acuerdo a lo publicado por IFRS convergen con los estándares internacionales.

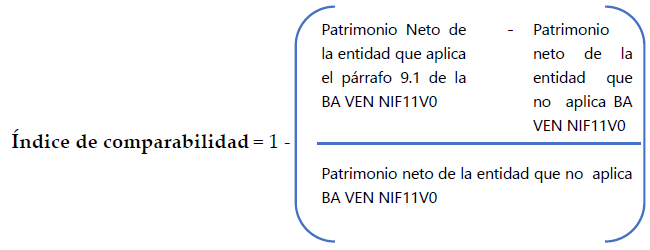

El método que se va a utilizar será el utilizado por Verón (2018) para realizar el Análisis comparativo de las normas contables argentinas y chilenas y las NIIF denominado índice de comparabilidad y en este caso será utilizado para obtener el índice de comparabilidad del impacto contable en el patrimonio neto medido por una empresa que cumple VEN NIF pyme (NIIF pymes 2015+ boletines de aplicación vigentes) pero no ha sido notificado como contribuyente especial , por lo tanto debe reconocer el pasivo por impuesto diferido por las diferencias temporarias que se generan al comparar la base fiscal y financiera de sus partidas no monetarias y que en este caso está armonizada a los estándares internacionales de NIIF pymes, con el patrimonio neto medido a otra empresa que también cumple VEN NIF pyme y que al ser contribuyente especial ha decidido incluir en las políticas contables el método alterno del párrafo 9.1 del BA VEN NIF 11 V0 desde el ejercicio contable que inició el 01 de Enero del 2016.

Verón et al., (2018) explica que el índice de comparabilidad (IC) “es una medida de comparabilidad que mide el impacto de las diferencias contables” y que se basa en el índice de Gray (1980) que posteriormente fue nombrado por Weetman et al., (1998) como Índice de Comparabilidad, ya que el énfasis está en el tratamiento contable y no en determinar o juzgar si es más o menos conservador.

La fórmula que se va a utilizar a los fines de comprender el impacto de la omisión del pasivo por impuesto diferido al utilizar la alternativa dispuesta en el párrafo 9 de la BA VEN NIF 11 V0, se expresa de la siguiente manera el índice de comparabilidad que se va a aplicar:

Verón et al., (2018) expone que los valores obtenidos del IC se clasificaron en su estudio de acuerdo a Gray (1980) en dos grupos, considerando que los que obtienen un rango comprendido entre 0,95 y 1, 05 son neutrales y la norma local hay convergencia a la norma internacional , mientras que si se encuentran fuera de este rango serán no neutrales y la aplicación del marco local ha impactado de manera considerable la convergencia con la norma internacional.

La aportación de la presente investigación es determinar mediante este estudio analítico, documental y comparativo el efecto que se produce al omitir el reconocimiento en los estados financieros de una entidad que aplica principios locales VEN NIF y cumple con las características descritas en el Boletín de aplicación N 11 Versión cero para utilizar dicho método alternativo y que a los ojos del marco local se encuentra armonizado a los estándares internacionales.

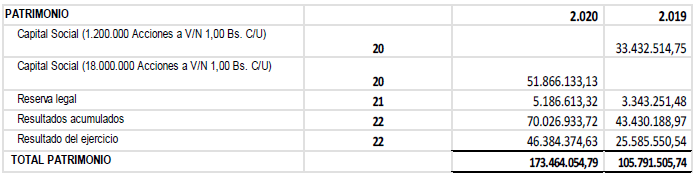

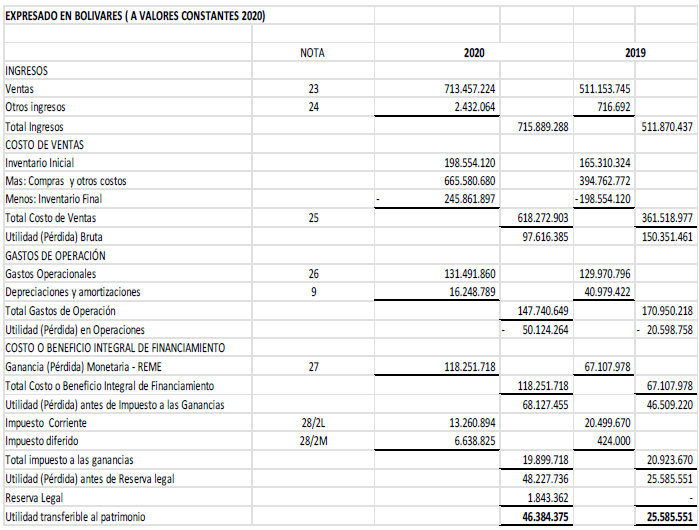

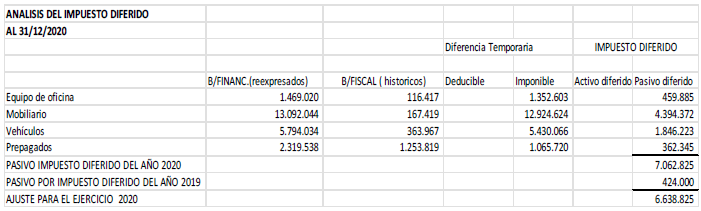

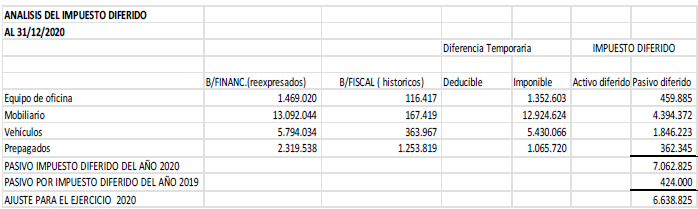

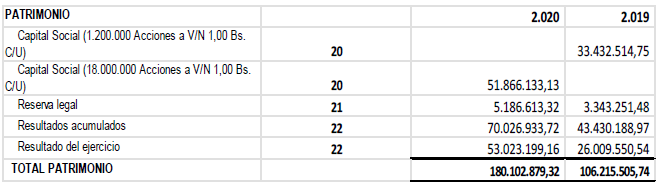

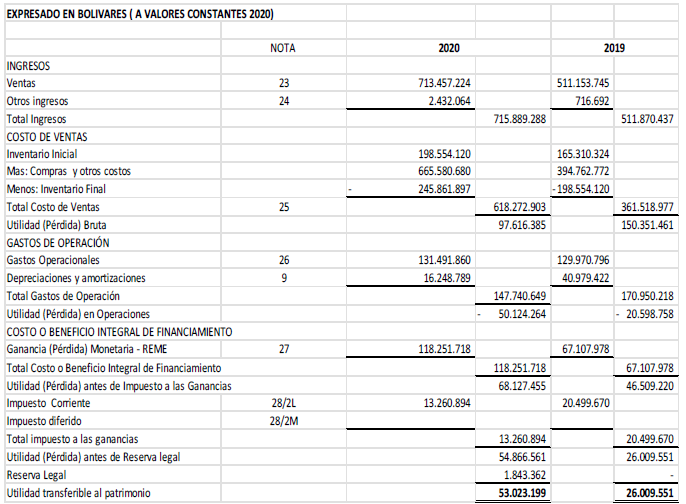

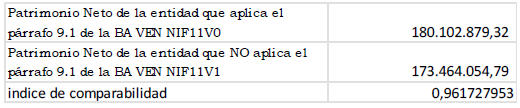

Con el fin que sea más sencilla la comprensión del análisis efectuado tomando en consideración que en Venezuela existe hiperinflación y se debe efectuar la corrección monetaria de las cifras financieras antes de hacer la comparación para efectos del cálculo del pasivo por impuesto diferido y del patrimonio , se va a comparar el patrimonio de la empresa A al 31 de diciembre 2020 determinando el IC como si aplicara el BA VEN NIF 11 V0 y como si no pudiera usarlo debido a que no lo realizó como lo establecía en el momento de la emisión de dicho boletín.

Información financiera de la Empresa A al 31 de diciembre del 2020 reconociendo en sus registros contables el impuesto diferido correspondiente al periodo 2020.

Aplicación del índice de comparabilidad:

De acuerdo al resultado del índice de comparabilidad aplicado que es de 0,961727953 se puede observar que la aplicación del BA VEN NIF 11 V 0 no es neutral ante el marco internacional de información financiera internacional y no permite una convergencia adecuada, creando fluctuaciones en los indicadores financieros que se utilizan para la toma de decisiones en cuanto indicadores de rentabilidad, dividendos por acción y afectando a los usuarios de esta información financiera de propósitos generales.

La investigación que se presentó permitió realizar un análisis o estudio comparativo de la normatividad local vigente en la República bolivariana de Venezuela denominada VEN NIF y su convergencia con la normativa internacional emitida por el IASB analizando tanto la incidencia en los postulados básicos que se encuentran dentro de la norma internacional como presentando un estudio actualizado del marco local vigente a la fecha En Venezuela tomando en cuenta las proposiciones o verdades fundamentales que ha expuesto la Federación de colegios de contadores públicos de Venezuela para la emisión de los boletines de aplicación y la integración de los mismos como parte integral que debe ser tomado en cuenta antes de aplicar la norma internacional.

La postura de esta investigación es que el Boletín de Aplicación BA VEN NIF 11V 0 debe ser analizado nuevamente por el comité de principios de contabilidad de la FCCPV , pues se demuestra que no es neutral ante la variabilidad que hay en la estructura patrimonial de una entidad que aplica dicho boletín y si lo aplicara, pues al hacerlo se incrementan sus índices de rentabilidad, son mayores los dividendos a dividir a los socios, siendo un aspecto muy peligroso para posibles inversionistas que al comparar con otras empresas piensen que están invirtiendo en empresas con mayores índices de rentabilidad cuando en realidad lo que ha hecho el contribuyente especial es omitir el calculo del pasivo por impuesto diferido debido a la posibilidad del método alterno vigente en la actualidad y que es parte integral de los principios contables vigentes en Venezuela.

Se puede concluir que en la actualidad la información financiera preparada por contribuyentes especiales que omiten el cálculo del impuesto diferido en este caso el pasivo correspondiente a las partidas no monetarias por considerarlo que desvirtúa el valor patrimonial y solo revelando el cálculo sobre las partidas que sirven de base es un criterio diferente contable al de la norma internacional y si genera problemas de comparabilidad al momento de que esos Estados financieros sean utilizados por terceros para la toma de decisiones al ser de propósitos generales.