Artículos

Análisis financiero y XBRL en la era de la transformación digital

Financial analysis and XBRL in the era of digital transformation

Análisis financiero y XBRL en la era de la transformación digital

Actualidad Contable Faces, vol. 26, núm. 47, pp. 112-123, 2023

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 25 Mayo 2023

Revisado: 08 Junio 2023

Aprobación: 12 Julio 2023

Resumen: El análisis financiero a través del XBRL en la era de la transformación digital post COVID-19 ha experimentado una serie de cambios y desafíos significativos. El lenguaje XBRL se utiliza para la presentación y el intercambio de informes financieros y de negocios de manera electrónica. A medida que las empresas se han adaptado a la nueva normalidad después de la pandemia, el análisis financiero está orientado hacia la automatización eficiente de la información en tiempo real, en un todo de acuerdo con los preceptos contables internacionales de utilidad, calidad, transparencia, comparabilidad y fiabilidad de la información financiera, para así ayudar a los emprendimientos a adaptarse a un entorno empresarial en constante cambio y a tomar decisiones más informadas y estratégicas.

Palabras clave: Análisis, XBRL, emprendimientos, decisiones, resiliencia.

Abstract: Financial analysis through XBRL in the post-COVID-19 digital transformation era has experienced a series of significant changes and challenges. The XBRL language is used for the electronic presentation and exchange of financial and business reports. As companies have adapted to the new normal after the pandemic, financial analysis is geared toward efficient automation of information in real time, all in accordance with international accounting precepts of utility, quality, transparency, comparability and reliability of financial information, in order to help businesses adapt to a constantly changing business environment and make more informed and strategic decisions.

Keywords: Analysis, XBRL, ventures, decisions, resilience.

1. A modo de introducción. Un poco de historia… para entender nuestro presente

Pese a ser la contabilidad una ciencia de vieja data, no puede ser vista y analizada de igual forma, ya que el SARS-CoV-2 o mejor conocido como Covid-19, generó un impacto positivo en las ciencias contables, no sólo por el simple hecho de ratificar el objetivo de la información financiera, sino también avivó a los más de 500 años de historia del modelo contable propuesto por Fray Luca Pacciolo, aumentando así la importancia de la contabilidad gracias a la paralización de la economía a nivel mundial, generándose incertidumbre económica y por ende, una mayor demanda de información financiera oportuna y precisa, haciendo énfasis en aspectos medulares que permitan evaluar liquidez, rentabilidad, eficiencia y sostenibilidad financiera y operativa en el corto, mediano y largo plazo de las organizaciones.

Éste fenómeno permitió mutar lo expresado por Rodríguez, De Freitas y Zaá (2012) sobre la entrada del siglo XX; si bien es cierto que la entrada en vigor del fenómeno de la globalización conllevó un nuevo paradigma , “la postmodernidad” o transfronterización de las actividades comerciales, tecnológicas y la más importante de todas, la del “conocimiento”; empero, no es menos cierto que el impacto del COVID-19 en la historia de la contabilidad ratifica lo antes expuesto, además de potenciarse de la mano con la era de la transformación digital, la cual será el mayor desafío al que deben afrontar las empresas para consolidar su modelo de negocio, y la comunidad contable adaptarse a esta nueva era por la necesidad de que las empresas cambien la forma en que abordan el análisis financiero.

La digitalización acelerada que llevan adelante muchos emprendimientos producto del Covid y post Covid, es un claro ejemplo de su influencia significativa y acelerada en las ciencias contables. La necesidad de trabajar de forma remota resaltó la importancia de herramientas en línea, software de contabilidad en la nube y sistemas de gestión financiera digitalizados. La inteligencia artificial y la automatización de procesos se están utilizando para realizar tareas repetitivas, permitiéndoles a los profesionales de la contabilidad centrarse en actividades más estratégicas y financieras que operativas. El análisis de datos una de las principales herramientas que utilizan los profesiones del área contable para tomar decisiones más informadas y predecir tendencias financieras con mayor precisión; es por ello, que la contabilidad se está convirtiendo en un fuente de información al instante, ya que al llevar registros constante de transacciones financieras origina que la tomar decisiones sean inmediatas en base a datos en tiempo real y actualizados al instante.

Otra de las aristas que han marcado esta era en el proceso evolutivo de las ciencias contables, es la integración de diferentes sistemas y aplicaciones, lo que ha mejorado la interconexión y la interoperabilidad entre diferentes herramientas de contabilidad y de gestión empresarial, optimizándose los tiempos de respuestas al momento de empresas tomar mejores decisiones y mejorar su rendimiento financiero.

2. Consecuencia de la transformación digital en la contabilidad

Pese, al pensamiento de muchos, las consecuencias directas de la transformación digital en la contabilidad no es tema innovador, por el contrario, es una propuesta donde la comunidad científica contable ha considerado desde hace mucho tiempo, tal es el caso de Tua (1998) señala que los registros contables por sí sólos están perdiendo vigencia, ya que su mayor importancia radica en el análisis e interpretación de la información financiera, en aras a la demanda que exige la sociedad (usuarios de la información). Por su parte Calvo (2006, p.210), señala que con el fin de responder al contexto global, se hace necesario el acercamiento y la profundización de los problemas contables en relación con las interpretaciones de los ámbitos económicos, políticos y de gestión.

En tal sentido, considerando lo antes expuesto, y sin olvidar que la contabilidad es una disciplina esencial en el mundo empresarial por ser la responsable de proporcionar información financiera clave para la toma de decisiones, para el cumplimiento de regulaciones y la evaluación del rendimiento empresarial, su natural proceso evolutivo ha transformado radicalmente, comenzando de un simple tenedor de libros, pasando por la automatización de tareas rutinarias hasta lo que conocemos hoy como una profesión que busca precisión y velocidad de respuesta, aglutinando un mundo de oportunidades y desafíos que buscan posicionarse en áreas de asesoría – consultoría, para convertirse en un profesional relevantes en el mundo empresarial de constante evolución.

Es por ello que la situación actual viene a ratificar la implementación de las Normas Internacionales de Información Financiera (NIIF) emitidas por la International Accounting Standards Board, conmocionando el mundo contable y moviendo lo que según Mantilla (2001), será un impacto en la tecnología de la información y la relación con el cliente, bajo los preceptos de sostenibilidad y transparencia de la información financiera a la hora de tomar decisiones, en un todo de acuerdo, para catapultar a la organización como un emprendimiento ágil, con datos en la nube, logrando mayor flexibilidad y portabilidad de los datos en un entorno tecnológico.

3. El análisis financiero en un entorno digital

Desde una óptica exclusivamente contable, hablar de análisis y por ende interpretación de la información financiera incluida en los estados financieros y notas revelatorias será por excelencia una de las principales herramientas utilizadas, ya que le permite al analista, contar con un diagnóstico sobre la situación financiera, el rendimiento financiero y de los flujos de efectivo de una entidad, en otras palabras, sería como evaluar su historia, su situación actual y las perspectivas de futuro con el fin de poder tomar decisiones adecuadas.

De acuerdo con el Marco Conceptual para la Información Financiera del International Accounting Standards Board (2010), el análisis financiero ayudará a los usuarios de los estados financieros a interpretar la información contenida en los estados financieros, preparados de acuerdo con las NIIF; y por ende, según Amat (2008) le permitirá a la gerencia del emprendimiento, ayudar a maximizar las ganancias (o minimizar perdidas cuando la situación así lo requiera), proporcionando productos y servicios de mejor calidad. Con un diagnóstico acertado de la situación en que se encuentra la empresa se pueden poner en marcha aquellas actuaciones que corrijan los puntos débiles que pueden amenazar su futuro, al mismo tiempo que se saca provecho de los puntos fuertes para que la empresa alcance sus objetivos.

De igual forma para Amat (2008) existen otros elementos importantes a considerar al momento de analizar los estados financieros, lo que permitirá detectar factores estratégicos y operativos que aumenten la probabilidad de éxito del proyecto empresarial, como por ejemplo factores cualitativos relacionados con el “quién”, con el “qué” y con el “como”. Al evaluar el “quien”, se hace referencia al empresario, el equipo directivo y las personas que integran la empresa. Los factores de éxito que están directamente relacionados con el “quién” son: Grado de implicación, nivel de formación, conocimiento suficiente con del sector, habilidades de los directivos (por ejemplo saber escuchar, dirigir, entre otras), humildad, madurez para aceptar los errores, capacidad de liderazgo, incentivos que ofrece la empresa, clima laboral. Con respecto al “qué” hace la empresa, el cual está relacionado con los aspectos estratégicos, es el segundo grupo de consideraciones a tener en cuenta al realizar el análisis financiero, pero desde el punto de vista cualitativo; entre ellos se destacan los siguiente: El sector o sectores de actividad en donde se desenvuelve la organización, conocimiento de las barreras de entradas al sector o sectores, mercado geográfico en el que actúa la empresa, análisis de los productos y/o servicios que ofrece la empresa, el plan o planes estratégicos a alcanzar en el mediano y largo plazo por la empresa, nivel de dependencia de los clientes, poder de negociación con clientes, proveedores, instituciones financieras, empleados, ventajas competitivas.

La transformación digital como cualquier otro fenómeno, conlleva cambios, de mayor o menor magnitud; y en nuestro caso, éste, ha obligado a los emprendimientos a cambiar la forma de hacer sus negocios, los cuales debe estar orientados a mejorar sus tiempos de respuestas, mayor eficiencia en los procesos organizaciones, y velocidad al momento de tomar las decisiones. El análisis financiero no está absuelto, las empresas se han visto en la necesidad de cómo abordar el análisis financiero por ser una herramienta crucial para la toma de decisiones empresariales. Conocer minuciosamente la salud financiera del emprendimiento, ayuda a los líderes y colaboradores en el proceso asignación de recursos, planificación y evaluación de escenarios antes determinadas circunstancias.

El análisis financiero no ha cambiado, lo que originó la transformación digital es la forma en que se lleva a cabo, ya que la tecnología ha permitido una mayor automatización del análisis, utilizando para ellos software especializado para recopilar y analizar los datos financieros de manera más eficiente, invirtiendo por ende menor tiempo de recopilación de datos y más tiempo analizando y utilizando los resultados para tomar decisiones informadas. Además, la tecnología también ha permitido una mayor precisión en el análisis financiero. Los algoritmos y modelos matemáticos pueden analizar grandes cantidades de datos con mayor precisión que los analistas humanos, significando entonces que el emprendimiento tomará decisiones financieras basadas en datos más precisos y confiables.

Otra forma en que la tecnología ha cambiado el análisis financiero es la capacidad de recopilar y analizar datos en tiempo real. Las empresas pueden utilizar sensores y dispositivos de Internet de las cosas (IoT) para recopilar datos financieros en tiempo real. Esto significa que los analistas financieros pueden tener acceso a información más actualizada y tomar decisiones más informadas en tiempo real. La tecnología también ha permitido una mayor colaboración y accesibilidad en el análisis financiero. Los analistas financieros pueden colaborar y compartir información de manera más eficiente utilizando herramientas de colaboración en línea. Además, la tecnología ha permitido una mayor accesibilidad a los datos financieros para los líderes y colaboradores empresariales, accediendo a los datos financieros en cualquier momento y desde cualquier lugar utilizando dispositivos móviles.

4. La estandarización tecnológica de los datos financieros. Caso: XBRL

La transformación digital como se dijo anteriormente llego para hacernos la vida más fácil, y el lenguaje del acrónimo XBRL (eXtensible Business Reporting Language), es una prueba de ello, y de acuerdo lo expresado por XBRL España (2016) en su página oficial, es una herramienta de libre uso, basado en estándares XML, que permite la interoperabilidad y análisis de cualquier tipo de información financiera y empresarial a través de Internet al integrar directamente las reglas de negocio en su desarrollo. Asimismo, el lenguaje XBRL representa trasparencia, fiabilidad, inmediatez, comparabilidad y ahorro de costos, puntos éstos de vital importancia para la contabilidad, es por ello, que dicho lenguaje en la transformación digital permite la presentación de informes financieros en formato electrónico, lo que permite la comparación y el análisis de los datos financieros de diferentes empresas de forma más eficiente.

El XBRL es un lenguaje de etiquetado que se utiliza para describir información financiera en formato electrónico, su funcionalidad se realiza mediante la preparación de etiquetas a los elementos de los informes financieros, lo que permite que estos elementos sean identificados y comparados de manera más eficiente. Por ejemplo, si una empresa presenta su estado de resultados en formato XBRL, cada elemento del estado de resultados (como los ingresos, los gastos, etc.) tiene una etiqueta que describe el tipo de elemento y su valor, lo que permite reducir la necesidad de procesamiento manual de la información financiera así como también que datos financieros sean comparables y analizados de manera más eficiente, lo que puede ser útil para inversores, analistas y otros interesados en la información financiera de una empresa.

Para Alvarado (2004), no existe un formato común generalmente aceptado para los datos contenidos en los informes financieros, sólo existen en la que los datos deben reintroducirse a menudo en las aplicaciones informáticas de los usuarios para su interpretación y tratamiento, o deben ser copiados y pegados de una aplicación a otra, para ello, el lenguaje XBRL resuelve este problema, siendo una excelente opción que tiene todo emprendimiento para adaptarse a nuevas tecnologías y a nuevas formas de trabajar.

Para los contadores públicos, el XBRL es una herramienta que les permitirá, que la información financiera sea presentada de manera más clara y eficiente, lo que facilita su análisis y comparación; reduciendo el procesamiento manual de la información financiera, permitiéndole dedicarse al análisis de los datos como tarea más importante.

De igual forma, Willis citado por Bonsón, Coffin y Watson (2000) como presidente del comité de estrategia del XBRL, señala que este lenguaje va a posibilitar a los usuarios y a los emisores de estados financieros a:

-

Reducir el tiempo y el coste de acceso a la información contenida en los estados financieros puesto que el XBRL ofrece una plataforma robusta para la extracción de datos y por consiguiente para el desarrollo de herramientas de interrogación para los accionistas y otros usuarios.

-

Reducir el tiempo y el coste de preparación de los mismos. En este sentido se espera una reducción de los costes de publicación de la información financiera en el web de un 30 a un 50 por ciento.

-

Agilizar la distribución y el acceso a la información. Los estados financieros elaborados con XBRL serán capaces de trabajar con los agentes de software empleados por los usuarios para responder a las preguntas que éstos les planteen.

-

Facilitar el análisis de los estados financieros. Se trata de algo más que acceder a la información contenida en los estados financieros de una manera más eficiente. El objetivo es ofrecer a los usuarios herramientas de análisis poderosas, rápidas y baratas.

Una de las principales fortalezas del XBRL según Urquía y Pérez (2008), es la falta de compatibilidad que tienen los programas de contabilidad, mientras que al estar los datos normalizados, pueden ser leídos y tratados por otros programas de tal manera que se puedan procesar para otros fines y comparar con datos de fuente distinta. Por ejemplo, un informe financiero contable de una empresa que viene expresado en XBRL podrá ser visualizado en un navegador de Internet, o capturado en hoja de Excel para su posterior tratamiento o incorporado a una base de datos; es decir, se podrá utilizar en tres programas distintos, en distintas empresas y en cualquier país.

Para Baldwin citado por Urquía y Pérez (2008) cualquier analista financiero podrá interpretar los estados contables a nivel internacional si todas las empresas utilizan el XBRL publicar sus datos y así se facilita la calidad y la cantidad de la información entre empresas. Desde el punto de vista de la Contabilidad de Gestión, el control de una empresa internacional con divisiones alrededor del mundo también tendrá más simplificada la tarea traducirá de recolección e interpretación de presupuestos, cálculo dedesviaciones y utilización de otras herramientas como el Cuadro de MandoIntegral si el lenguaje utilizado es el mismo.

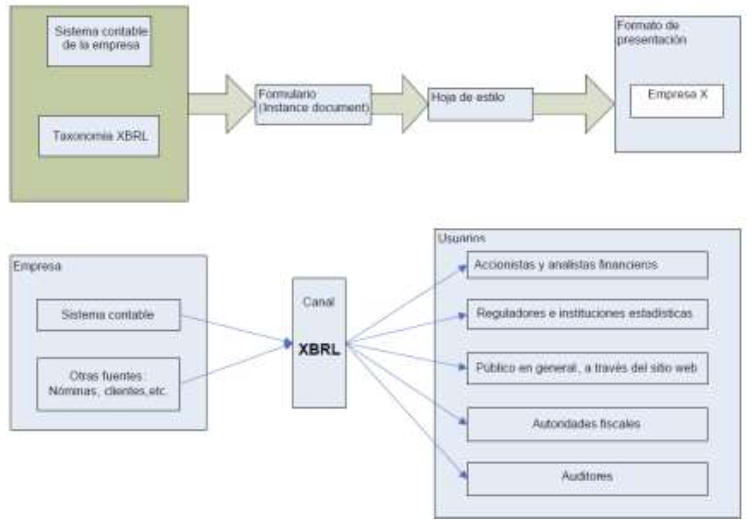

Cabe destacar, cuando los estados financieros son preparados bajo XBRL se puede eliminar la necesidad de introducir los datos financieros nuevamente con fines analíticos y de otro tipo; ya que al presentar los estados financieros en éste formato una empresa puede beneficiar a los usuarios de los mismos, lo cual mejorará las relaciones de negocio y se en una diversidad de beneficios. En el gráfico 1, se observa de manera simplificada los flujos de información entre los distintos usuarios que facilitaría el XBRL donde se pueden abrir diversas líneas de investigación.

Gráfico 1.

Flujos de información entre empresas y agentes externos.

Fuente: Tomado de Urquía y Pérez Estébanez (2008, p. 69).

5. Utilidad del XBRL en el análisis financiero

En la era de la transformación digital, el análisis financiero desempeña un papel crucial en la toma de decisiones empresariales y de inversión como ya se ha mencionado, sin embargo, la recopilación y el procesamiento de datos financieros han sido históricamente un desafío debido a la falta de estandarización en los informes financieros, esto pese a la existencia de softwares de ERP integrados en la nube, lo cuales permiten realizar análisis horizontal (o verticales) para determinar por el ejemplo el incremento o disminución de una cuenta en un periodo determinado, permitiéndole al analista determinar el comportamiento de la cuenta.

Por su parte, la herramienta basada en el lenguaje XBRL (eXtensible Business Reporting Language), juega en la transformación digital un roll trascendental, ya que permite transformar la forma en que se recopilan, comparten y analizan los datos financieros de forma transparente y eficiente, ya que su lenguaje se basa en:

-

El XBRL establece un conjunto de etiquetas y definiciones estándar para cada elemento de los informes financieros, lo que permite una comparación más precisa y eficiente de los datos, lo que le permitirá al analista financiero evaluar rápidamente el desempeño de múltiples empresas y sectores en poco tiempo.

-

Consecuencia de su automatización, el proceso de recopilación y procesamiento de datos financieros se pueden extraer automáticamente de los informes presentados por las empresas, lo que ahorra tiempo y reduce la probabilidad de errores humanos. Esto permite a los analistas centrarse en tareas más estratégicas, como el análisis de tendencias y la toma de decisiones.

-

Al estandarizar los informes financieros, el XBRL hace que la información sea más accesible y comprensible para una amplia variedad de usuarios, incluidos inversores, reguladores y analistas. Esto promueve una mayor rendición de cuentas por parte de las empresas y aumenta la confianza en los mercados financieros. Los inversores individuales y las pequeñas empresas también se benefician al poder acceder a datos financieros de manera más fácil y económica.

-

El valor predictivo de la información, le permite al analista tener acceso a datos financieros estandarizados y en tiempo real, los analistas pueden desarrollar modelos y algoritmos más precisos para predecir el rendimiento futuro de una empresa. Esto es esencial para la toma de decisiones de inversión informadas y la gestión de riesgos.

En concordancia con lo antes expuesto, para Brusca y Cóndor (2001), una vez que se ha reunido la información en XBRL, con el mínimo esfuerzo, se pueden generar diversos tipos de informes a partir de una variedad de subconjuntos de datos, así como también eliminar procesos prolongados y susceptibles de generar errores, pudiéndose verificar los mismos mediante programas informáticos para comprobar su exactitud; esto se traduce en minimización de costos para el análisis financiero, ya que los sistemas puedan comparar valores y conceptos, respetando siempre los cambios normativos, es decir, se produce una vez y se utiliza de formas diversas consecuencia de la capacidad de transformación.

Asimismo, XBRL ocasiona un procesado automático, ya que accede a extraer información dinámica a menor costo y tiempo, permitiendo la utilización de la información a los diferentes usuarios de los estados financieros, presentada a través de etiquetas de identificación para cada elemento individual de los datos financieros, la cual el computador puede leer, entender y tratar “inteligentemente”, sin tener que colocarle manualmente tales etiquetas a sus reportes financieros, es decir, la información estará homogenizada, y así validar contenidos y estructuras. Esto es posible gracias a que es un estándar abierto, no ligado a una tecnología específica, y global. Se integra cómodamente en el mundo de las tecnologías IT.

Para Díaz y Florencia (2016) son múltiples los beneficios que proporciona XBRL a toda la cadena de suministro de información contable al momento de analizar y tomar decisiones, las cuales se describen a continuación de acuerdo a algunos actores (Beneficiarios):

-

Contadores: 1) Obtención más rápida y confiable de indicadores. 2) Reducción drástica del esfuerzo y costos de recolección y análisis de datos. 3) Simplificación y automatización de tareas. 4) Focalización del esfuerzo en análisis y tareas de valor agregado. Mejor utilización de software para incrementar eficiencia y velocidad.

-

Entidades crediticias: 1) Obtención de datos con rapidez y confiabilidad, por medio de la automatización de reportes. 2) Reducción de costos en el procesamiento de datos. 3) Comparación y análisis de información financiera mucho más confiables, completa y eficiente, usando automatización de procesos. 4) Obtención de indicadores financieros más rápido y eficientemente.

-

Analistas de inversiones: 1) Mayor claridad y consistencia en la información financiera de las empresas. 2) Posibilidad de manejar y comparar un amplio espectro de empresas con mayor profundidad en grado de detalle de la información. 3) Herramientas de software para análisis más potentes y veloces en la tarea de realizar comparaciones. 4) Mayor eficiencia en la búsqueda de información financiera focalizada.

-

Entidades reguladoras: 1) Rápida y automática detección de fallas en la confección de presentaciones. 2) Análisis y comparación de datos más rápido, seguro y eficientemente a causa del uso de software en los procesos de validación y análisis.

6. Consideraciones finales

En resumen, el XBRL ha revolucionado el análisis financiero al estandarizar los datos, automatizar procesos, mejorar la transparencia y facilitar el acceso a la información financiera. Esto ha permitido a los analistas financieros tomar decisiones más informadas y precisas, al tiempo que ha mejorado la eficiencia y la eficacia en el procesamiento de datos. El XBRL no solo es una herramienta poderosa para los analistas, sino que también contribuye a la estabilidad y la integridad de los mercados financieros, lo que lo convierte en una parte fundamental del mundo financiero moderno.

La utilización del estándar XBRL resultan muy interesante su aplicación en el ámbito de información financiera internacionalmente aceptada, siendo no limitativa como un medio auxiliar en la toma de decisiones, sino que su introducción cambia los comportamientos de los usuarios de la información y desencadena una innovación en la manera de gestionar y decidir mediante un enfoque holístico. Considerando que la información es poder, es indudable que el acceso rápido y barato a la misma supone un cambio importante en la forma de ejercicio de ese poder.

7. Referencias

Alvarado García Christian Jahir. (2004, mayo 7). XBRL. Estandarizacion tecnológica de datos financieros. Recuperado de https://www.gestiopolis.com/xbrl-estandarizacion-tecnologica-de-datos-financieros/

Amat, O. (2008a). Análisis de balances. Claves para elaborar un análisis de las cuentas anuales. Barcelona, España: Porfit.

Amat, O. (2008b). Análisis Integral de Empresas. Claves para un chequeo completo: Desde el análisis cualitativo al análisis de balances. Barcelona, España: Porfit.

Bonsón P. E., Coffin, Z., & Watson, L. (2000). XBRL: Un lenguaje para el reporting digital. Partida Doble, 16 a 22.

Brusca A. I., & Condor L., V. (2001). El análisis financiero en las administraciones locales. Revista Española de Financiación y Contabilidad, 475-503.

Calvo V., A. P. (2006). La Globalización y su Relación con la Contabilidad. Revista Facultad de Ciencias Económicas: Investigación y Reflexión. Universidad Militar Nueva Granada, 203-215.

Díaz, D., & Florencia, G. M. (2016). Asociación XBRL España. Obtenido de http://www.xbrl.es/es/

España, A. X. (2016). XBRL España. Obtenido de XBRL España: http://www.xbrl.es/es/

International Accounting Standards Board (2010). El Marco Conceptual para la Información Financiera. Londres, Inglaterra: IFRS Foundation.

International Accounting Standards Board (2019). Norma Internacional de Contabilidad 1 "Presentación de Estados Financieros". Londres, Inglaterra: IFRS Foundation.

International Accounting Standards Board (2019). Londres, Inglaterra: IFRS Foundation.

Mantilla, S. (2001). Contadores sí, pero cuáles? La globalización de la contaduría y sus consecuencias para el ejercicio profesional. Seminario Internacional Economía sostenible y globalización, una oportunidad para competir en el contexto internacional. Tunja, Colombia.

Rodríguez, J. M., De Freitas, S., & Zaá, J. R. (2012). La contabilidad en el contexto de la Globalización. Revista Venezolana de Análisis de Coyuntura, 161-184.

Tua Pereda, J. (1998. Edición 32). Globalización y regulación contable. Algunos retos para nuestra profesión. Revista Contaduría Universidad de Antioquia, 55-120.

Urquía G., E., & Pérez E., R. (2008). Percepción y uso de las TIC en la contabilidad de las pymes: Evidencia empírica en España. Revista iberoamericana de contabilidad de gestión, 63-91.

Notas de autor