Artículos

El principito en la tríada ética de Edgar Morin. Una reflexión desde la práctica profesional del contador público

The little prince in Edgar Morin's ethical triad. A reflection on the professional practice of the public accountant

El principito en la tríada ética de Edgar Morin. Una reflexión desde la práctica profesional del contador público

Actualidad Contable Faces, vol. 27, núm. 48, pp. 15-33, 2024

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 28 Noviembre 2023

Revisado: 22 Enero 2024

Aprobación: 25 Febrero 2024

Resumen: El presente artículo examina la relación entre el libro “El Principito” del autor Antoine de Saint-Exupéry y la tríada ética mencionada en el contexto del libro de Método VI sobre la Ética de Edgar Morin, centrándose en cómo esta conexión puede incorporarse en la práctica profesional del contador público. La metodología del estudio, de carácter cualitativo, contempló una revisión documental en la cual se abordaron múltiples autores que citan a Edgar Morin e incluyen la obra literaria de Saint-Exupéry. Como parte de las conclusiones cabe destacar que, si bien las obras surgen de tradiciones intelectuales diferentes, coinciden en la meta última de inspirar una sensibilidad más elevada y una inteligencia más madura en el ejercicio profesional del contador público. Adicionalmente, permite expandir la visión de la disciplina contable para trascender los balances numéricos y considerar las implicaciones sociales, culturales y éticas.

Palabras clave: Contador Público, ética, filosofía.

Abstract: This article examines the relationship between the book "The Little Prince" by Antoine de Saint- Exupéry and the ethical triad mentioned in the context of the book Method VI, by Edgar Morin's on Ethics, focusing on how this connection can be incorporated into the professional practice of the CPA. The methodology of the study, of a qualitative nature, contemplated a documentary review in which multiple authors were addressed that quote Edgar Morin and include the literary work of Saint- Exupéry. As part of the conclusions, it should be noted that, although the works arise from different intellectual traditions, they coincide in the goal of inspiring a higher sensitivity and a more mature intelligence in the professional practice of public accountants. Additionally, it allows expanding the vision of the accounting discipline to transcend numerical balances and consider the social, cultural and ethical implications.

Keywords: Public Accountant, ethics, philosophy.

1. Introducción

La presente reflexión, desde las enseñanzas del libro el “El Principito”, pero a la luz de la tríada de Edgar Morin y, con ejemplos propios de la práctica profesional del contador público, constituye un ejercicio que busca brindar luces sobre las implicaciones de la disciplina contable en la sociedad contemporánea.

En principio, se destaca que “El Principito” es una obra clásica de la literatura universal escrita por Antoine de Saint-Exupéry, la cual ha sido fuente de inspiración de algunos exponentes en diversas áreas del conocimiento. Su profunda reflexión sobre la vida, el amor, la amistad y la responsabilidad ha trascendido generaciones, y su mensaje atemporal sigue siendo relevante en la actualidad.

Por su parte, Edgar Morin, un destacado sociólogo y filósofo francés, es conocido por su enfoque multidisciplinario y sus reflexiones sobre la complejidad de la realidad humana. Al analizar la obra de El Principito a través del lente de la tríada ética de Edgar Morin, se puede obtener una perspectiva única que enriquece la comprensión de los valores éticos y morales que subyacen en la misma historia.

Ahora bien, llevando esta reflexión al contexto de la práctica profesional del contador público, se puede ofrecer un enfoque novedoso para abordar los desafíos éticos que enfrenta dicho profesional en su ejercicio diario. Al integrar las enseñanzas de El Principito y la tríada ética de Edgar Morin, resulta posible promover una toma de decisiones más consciente y ética en el ámbito contable, con el propósito de contribuir, de este modo, a la construcción de una sociedad más justa y equitativa.

De esta manera, a través de un análisis profundo que vincule las ideas de El Principito y la tríada ética de Edgar Morin, se puede vislumbrar un nuevo paradigma ético para la profesión contable, que no solo sustente la excelencia técnica, sino también la integridad y la responsabilidad social. Este cambio de paradigma enfatiza la importancia de considerar no sólo los aspectos financieros de una decisión, sino también su impacto en las partes interesadas y en la sociedad en su conjunto. Al integrar la sabiduría y los valores de “El Principito” con la tríada ética de Edgar Morin, los contadores pueden empeñarse en tomar decisiones que no son solo los vincule con lo financiero, sino que, de forma paralela, les brinde una estructura ética que soporte sus actuaciones. Puede decirse que, de la unión de la tríada ética de Edgar Morin con la narrativa de El Principito y el ejercicio del contador público, emerge un concepto esencial: la contabilidad humanista.

2. El Principito

La obra “El Principito”, además de ser un libro para niños, constituye una obra que aborda múltiples aspectos de la vida cotidiana del ser humano, pues el protagonista enfrenta diferentes circunstancias para su desarrollo y crecimiento personal. Del mismo modo, contempla un viaje para el aprendizaje que desafía, de forma permanente, las convicciones morales y éticas de los individuos.

El Principito explora la importancia de la imaginación y la percepción basada en la realidad, de la misma manera, enfatiza los valores de la amistad, la responsabilidad y el cuidado por los demás. Igualmente, hace una crítica a la frialdad y a la falta de comprensión hacia la naturaleza humana, como también, reflexiona sobre el sentido de la vida, el amor y la conexión con el mundo, sobresaliendo la importancia de la inocencia y pureza del alma de cada ser humano.

Dentro de los elementos presentes en la obra El Principito los cuales pueden relacionarse con el profesional contable, sobresale el momento en el que El Principito se encuentra con el Rey que se proclama gobernante de un pequeño planeta, a pesar de no tener súbditos. Al realizar una analogía con el ejercicio profesional, un contador público podría encontrarse en una posición similar, en aquellas situaciones donde debe tomar decisiones o dirigir las finanzas en una empresa, inclusive, aunque no tenga autoridad real sobre las decisiones estratégicas. En esta circunstancia, la responsabilidad del contador es actuar con integridad y precisión en su trabajo, asegurándose de que las finanzas estén en orden y que se sigan las regulaciones y normas correspondientes.

Un segundo elemento a considerar al identificar el ejercicio del profesional contable con el actuar en El Principito, se relaciona con el escenario en el que “El hombre de negocios” está obsesionado con la acumulación de estrellas y que, como lo indica Nepomuceno (2019), que “llevaba cincuenta y cuatro años en su oficio de contador de estrellas” (p.102); por esta razón, “la contabilidad de estrellas le servía para administrarlas, contarlas y recontarlas, e incluso para depositarlas en el Banco” (ibíd.), lo que carece de perspectiva sobre lo que realmente importa en la vida. En el contexto del ejercicio contable, es posible que el contador público se enfrente a situaciones con clientes o empresas que estén obsesionados con la maximización de sus ganancias a cualquier costo, sin tener en cuenta el impacto social o ambiental de sus acciones. En tales casos, la responsabilidad del contador es asesorar de manera ética integral y fomentar prácticas empresariales sostenibles y socialmente responsables.

Otro elemento importante lo constituye “la rosa”; al respecto, Saint – Exupéry (2013) expresa que El Principito al verla “[…] no pudo contener su admiración” (p.33) y exclama “¡Qué bella eres!” (ibíd.); para él la flor representaba el amor, la responsabilidad, amistad, cuidado y protección. Llevando esto al plano de la práctica contable, se tiene por una parte a los clientes, para quienes sus negocios son considerados un emprendimiento, algo personal y valioso. Similarmente ocurre para el profesional contable, cuando trata la información financiera de los clientes con la misma responsabilidad, amor, protección y cuidado; esto es lo que siente El Principito cuando posee la rosa. Igualmente, para el contador la responsabilidad incluye mantener la confidencialidad, seguridad y garantizar la precisión de los datos y ofrecer la orientación honesta y útil en procura del bienestar financiero del cliente u organizaciones.

De igual manera, la presencia del elemento “zorro” en El Principito, muestra la importancia de las conexiones y las relaciones significativas. De ahí que, al encontrarse con el zorro, Saint – Exupéry (2013) realiza una famosa afirmación "lo esencial es invisible a los ojos" (p. 75). Al contrastar dicha expresión con el ejercicio del profesional contable, se confirma la relevancia en tanto la contabilidad y la ética integral profesional, sustentada en la certeza, lealtad, responsabilidad y la verdad.

Por lo expuesto anteriormente, en el ejercicio profesional, el Contador Público establece relaciones con clientes, colegas y otras partes interesadas. Al igual que el zorro, el contador debe cultivar estas relaciones con cuidado, verdad, lealtad y empatía, reconociendo la importancia de la confianza y la colaboración en su trabajo.

De igual modo, en la historia del zorro, el concepto de domesticación ofrece una perspectiva valiosa sobre la relación entre los Contadores Públicos y sus clientes. Así como el zorro se vuelve único en el mundo para El Principito después de ser domesticado, para los Contadores Públicos comprender las particularidades de sus clientes constituye una gran responsabilidad, en tanto adaptar los servicios de manera ética y personalizada. Esto implica trascender la presentación de informes financieros y establecer una conexión significativa que contribuya a una sociedad más trasparente (González, 2022).

Todos los anteriores ejemplos ilustran cómo los elementos de El Principito pueden relacionarse con el ejercicio del profesional contable, resaltando la importancia de la responsabilidad ética, la integridad y las relaciones humanas en esta profesión.

En este sentido, en el ámbito contable, cada expresión presente en la obra de El Principito se convierte en un recordatorio de que la ética es el fundamento del actuar profesional. De tal manera que, así como en dicha obra se muestra la tendencia de ir más allá de las apariencias, en el ejercicio profesional del Contador Público la tendencia será ir más allá de los números, revelando la información financiera de forma transparente y sustentada en la honestidad como cualidad garante de la confianza de sus clientes y de la sociedad en general (González, 2021 y Vásquez, 2024).

En correspondencia con lo anterior, se agrega que el Contador Público en su complejidad humana, se constituye en un Ser que tiene valores los cuales se evidencian y cobran importancia en la amistad, las relaciones humanas, la responsabilidad, el amor por la vida y todo lo que hace parte de su existencia.

Retomando la obra “El Principito”, concretamente en lo relativo a la metáfora de la eliminación de los baobabs, considerados como amenazas potenciales, pudiera asociarse con la ética preventiva en la práctica o ejercicio profesional de los Contadores Públicos, los cuales deben identificar los riesgos relacionados con las malas prácticas antes de que se afecte la integridad de la información financiera. En este sentido, la disciplina y la dedicación para erradicar los baobabs reflejan el requerimiento de abordar los problemas éticos de manera proactiva, creando un entorno contable más saludable y transparente (Vásquez, 2024).

No es menos cierto que, “El Principito” ha transcendido generaciones y ofrece reflexiones profundas sobre la vida, la amistad y la esencia misma de la existencia. Sorprendentemente, su mensaje traspasa las fronteras de la literatura y encuentra eco en campos aparentemente distantes, como la ética de los contadores públicos (Cruz, 2020).

La conexión con la narrativa biográfica en "El Principito" también encuentra análogos en la práctica contable. Similar al modo en que el pequeño príncipe se sumerge en las historias de vida de los personajes que encuentra en su viaje intergaláctico, los Contadores Públicos se sumergen en los hechos económicos y en la historia financiera de las entidades que examinan. Esto involucra un análisis profundo de las transacciones pasadas, presentes y proyectadas, y va más allá de una mera interpretación de cifras y estados financieros.

En conclusión, El Principito brinda una perspectiva ética integral en tanto valores que deben manifestarse en el ejercicio del profesional contable, destacándose la importancia de la responsabilidad y las relaciones humanas basadas en esta visión de la ética. Así entonces, cada personaje y situación presente en la obra de Antoine de Saint-Exupéry reflejan aspectos relevantes que pueden ser aplicados al contexto contable de manera significativa y enriquecedora. Cada elemento expuesto en El Principito ofrece valiosas lecciones a la práctica contable en tanto su aplicación al bienestar de la sociedad en general, teniendo en cuenta una ética de sensibilidad y compromiso, de tal manera que sea evocada por el Contador Público en el momento de ejercer su profesión.

3. La tríada ética de Edgar Morin: Autoética – Socioética – Antropoética

La ética compleja de Edgar Morin transmuta el juicio del ser humano y concibe de modo disímil la realidad, es decir, las personas toman decisiones en la vida cotidiana sobre la libertad de obrar conforme a su propio criterio o el cumplimiento de su deber, sin hacer daño, y con orientación al bien común. No obstante, el individuo en su juicio ético al actuar se encuentra con la disyuntiva de tomar la decisión, si hace: lo correcto o incorrecto, lo bueno o lo malo, el bien o mal, lo justo o lo injusto, lo procedente o lo improcedente, la verdad o la mentira, lo honesto o deshonesto, la lealtad o deslealtad, la responsabilidad e irresponsabilidad y el respeto e irrespeto. Así entonces, en lo referente a cualquier decisión o determinación tomada se puede vislumbrar una consecuencia de dicha elección.

Es de resaltar que, la ética no se aísla del sentido de deber, del bien, de lo bueno, de lo justo, de lo honesto, de la verdad, de la responsabilidad, del respeto, de la solidaridad, de la comprensión, de la lealtad, entre otras virtudes y valores fundamentales del sentir humano; de modo que la ética rechaza todo lo que va en contravía de las virtudes y valores.

En correspondencia con lo anterior, todo individuo tiene un compromiso ético y moral para sí mismo y para todo su entorno, así lo explica Morin (2004):

La ética tiene fuentes, tiene raíces, está presente como sentimiento del deber, obligación moral; permanece virtual en el seno del principio de inclusión, fuente subjetiva individual de la ética” […] la ética no tiene otro fundamento que ella misma, pero depende de la vitalidad del bucle individuo/especie/sociedad, cuya vitalidad depende de la ética. […] repitámoslo, el acto moral es un acto de religación: religación con el prójimo, religación con una comunidad, religación con una sociedad y, en el límite, religación con la especie humana. (p. 32)

Con las expresiones precedentes Morin precisa que la ética tiene sus propias fuentes que religa al individuo, a una especie y a una sociedad, por ende, es un acto moral de compromiso que religa al individuo mismo, al prójimo, a la sociedad y al contexto.

Para Morin (1999), la ética del género humano, “comprende la tríada individuo- sociedad- especie. […]. Las interacciones entre individuos producen la sociedad y ésta retroactúa sobre los individuos. La cultura, en sentido genérico, emerge de esas interacciones, las religa y les da un valor” (p. 59). De tal marera que, los elementos de la tríada “se conservan en sentido completo: se sostienen, se retroalimentan y se religan” (ibíd). Es esta la razón, el ser humano como individuo está estrechamente ligado a una sociedad y a una cultura que se convierten un medio y fin para otros, es de ahí que emerge la conciencia y el espíritu propiamente humano.

Según criterio de Benítez (2009), la ética compleja de Edgar Morin se ostenta dominante sobre lo moral, su dominio surge del interior de cada individuo en decidir si cumple o no con su deber moral; aun cuando, cualquier decisión proceda de influencias externas, como la cultura, las creencias, las normas de la comunidad, e inclusive la trasmisión genética que interactúan entre sí.

Así mismo, Benítez (2009) resalta la concepción de Edgar Morin en cuanto a que, “el hombre es de manera simultánea, cien por ciento biológico y cien por ciento cultural, pues posee todo de su especie y de la sociedad” (p. 244), que las actuaciones éticas del ser humano, emergen de la trinidad de la ética compleja que está compuesta por individuo-sociedad-especie; que cada individuo (Yo) es autónomo “para sí”, que de la misma manera pertenece a una sociedad y una cultura “para nosotros” o “al prójimo”. Podría decirse, entonces que, las actuaciones en su deber moral del género humano, en la ética compleja, desencadena el amor, la compasión, la solidaridad, la responsabilidad, la amistad, la justicia, el bien y el respeto como virtudes netamente éticas.

Ahora bien, en la complejidad ética Moriana, el ser humano tiene una obligación y exigencia moral interiorizada, responsable para sí mismo, para el prójimo, para la sociedad y el entorno de vida. Esta ética devela el fundamento del amor humano que está estrechamente ligado a un sentimiento. En este sentido, Soto (1999) expresa que “el amor humano tiene que ver con la reproducción de la pareja, con la familia, el clan, la nación, pero no se circunscribe a ello, sino que lo sobrepasa […]. La idea del amor expresa una ética propiamente humana […]” (p. 356), razón por la cual el amor se vuelve una exigencia ética como virtud inherente al respeto, responsabilidad, solidaridad y justicia.

De este modo, la complejidad ética del género humano se sintetiza en autoética (individuo), socioética (sociedad) y antropoética (especie) que se relaciona como un todo, ya que es la consecuencia de las acciones, en relación de lo que se desea para sí mismo, para la comunidad y para el mundo.

En relación a la autoética, Morin (2004), explica que,

[S]e forma en el nivel de la autonomía individual, mis allá de las éticas integradas e integrantes, aun cuando raíces o ramas de estas éticas permanezcan a menudo en la mente individual. En todo caso, las otras dos ramas de la ética (ética cívica o socioética, antropoética o ética del género humano) deben pasar hoy por la autoética: consciencia y decisión personal. (p. 100)

Queda claro que, la autoética pertenece al “Yo”, es el ser integral que reflexiona y tiene conciencia personal que toma decisiones propias a pesar que pertenezca a una sociedad (socioética) y esencia humana-identidad (antropoética). De la misma manera es importante destacar que la capacidad de tomar decisiones éticas y reflexionar internamente, solo es factible cuando el individuo experimenta una demanda moral en su interior. A pesar de carecer de un fundamento externo, la autoética se nutre de diversas fuentes vitales, tales como las psicoafectivas, antropológicas, sociológicas y culturales (Stygar, 2022).

Es decir, la ética del individuo (Yo) va más allá de las pretensiones morales, es el deber de obrar bien sobre cualquier influencia externa o su propio ámbito humano; que cualquier decisión que se tome ante una realidad viviente del cual experimente el principio de la solidaridad-responsabilidad con los suyos, como también, con la comunidad.

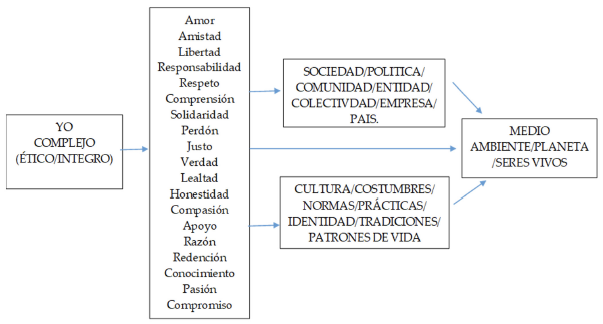

Adicionalmente, Morin (2004) menciona que la autoética está compuesta por la ética del amor, de la amistad, de la responsabilidad, del honor -dignidad humana, lealtad-, del respeto, de la tolerancia, de la libertad, de la comprensión, del perdón (caridad, bondad, generosidad) de la redención, y otros; se diría que el individuo (Yo) es un ser integral ético.

Gráfico 1.

El "yo" ético, complejo e integral

Fuente: Elaboración propia a partir de la tríada de ética de Edgar Morin. El Método VI (s/f).

En igual sentido, la ética de la comunidad es la socioética; en particular, Morin (2004) referencia que “la autoética encuentra a la ética de la comunidad que la precede y trasciende” (p.163). Es decir que, el individuo (Yo) en sus actuaciones y decisiones, siempre va estar delante la comunidad o sociedad (nosotros), porque pertenece y hace parte de ella; de la misma manera, cada actuación traerá efectos a la misma sociedad y a su entorno.

La sociedad impone al individuo interiorizar la obediencia a las normas y leyes en su imperativo del deber hacia una comunidad, como también, se une un sentimiento de pertenencia a un nosotros o la comunidad, cuya relación se expresa en una sociedad histórica que posee mitos, creencias, familias, Estado-nación, entidad, identidad colectiva, entre otros aspectos, conllevando a una solidaridad/responsabilidad.

De tal manera que, Morin (2004) hace un llamado y expresa que “la autoética sigue siendo necesaria para encontrar solidaridad y responsabilidad por la vía individual y consciente” (p. 165). En ese aspecto, la sociedad actual está en crisis por el interés particular (Yo) sin tener presente el interés general (todos); por esta razón, el pensamiento complejo se vincula a la solidaridad y libertad. En cuanto a la responsabilidad, para tener presente en cualquier acto o acción de la vida, el exaltar la virtud de la solidaridad en procura de obrar por una sociedad que sea justa y equitativa. Por tanto, la solidaridad y la libertad en la autoética, aparecen no sólo como virtud individual, sino también como virtud social.

Otro referente de la ética compleja es la antropoética o la ética de la condición humana, la cual igualmente se encuentra presente en la decisión individual consiente que en este caso es la autoética. La antropoética pudiera concebirse como la manera en que el individuo (Yo) en sus decisiones diarias y cotidianas asume el destino o las condiciones humanas.

Para explicar esto de forma simple, se extraen algunos apartes del texto de cómo sería la ética de la condición humana o la antropoética, según Morin (2004):

[…] asumir la dialógica egocéntrica/altruista del individuo-sujeto fortaleciendo la parte subdesarrollada del altruismo y abriéndose a la comprensión […] asumir una relación dialógica entre nuestra razón y nuestros mitos, nuestra razón y nuestras pasiones […] reconocer en el otro a la vez la diferencia con uno mismo y la identidad con uno mismo […] mantener contra viento y marea la consciencia que nos permite a la vez autocriticamos, entre- criticamos y entre-comprendemos […] unir en nuestra mente los secretos de la infancia (curiosidad, asombro), los secretos de la adolescencia (aspiración a una vida distinta), los secretos de la madurez (responsabilidad), los secretos de la vejez (experiencia, serenidad) […] vivir, pensar, actuar […]. (pp. 175-176)

En el fragmento del texto expuesto, se aprecia que la antropoética se basa en el ciclo individuo- sociedad- especie, porque resalta que la misión consiste en preservar la unidad y diversidad humanas, donde la unidad abarque la totalidad de la experiencia humana en su diversidad, y la diversidad esté presente en todos los aspectos de la unidad.

En otras palabras, la ética universalista es la antropoética, porque el individuo al tomar decisiones cotidianas es consciente de identificar la identidad humana común, a través de las diversidades de individualidad, de cultura, de lengua, de los entornos, de la biodiversidad, del pensamiento, entre otros; para actuar éticamente con responsabilidad, solidaridad, comprensión, amistad, amor, razón, lealtad, justicia, verdad, honestidad, entre otras virtudes y valores.

La relación de la tríada ética de Edgar Morin: Autoética – Socioética – Antropoética con el ejercicio del contador público, se puede explicar de la manera siguiente:

La “Autoética”, como lo expresa el autor, se refiere a la ética en relación con uno mismo, es decir, la capacidad de reflexionar críticamente sobre las propias creencias, valores y acciones. Según Tordin y Mendonca (2022), la autoética constituye una “reflexión interna para el autoconocimiento, fundamental en la toma de conciencia y decisiones personales en el ámbito ético” (p. 30). Por tal razón, en el ejercicio contable, la autoética implica que los contadores públicos estén comprometidos con su propio desarrollo profesional y ético.

Es importante resaltar que, el compromiso con la profesión está basado en dar fe y certeza de las atestaciones e informes que emita a las partes interesadas y sociedad; por esta razón se acredita al contador con una tarjeta profesional y se certifica como profesional de Contaduría Pública. De la misma manera, incluye la búsqueda continua de conocimiento y habilidades en su Ser y quehacer profesional, así como también la capacidad de cuestionar y evaluar críticamente las prácticas contables. Los contadores deben ser conscientes de sus propios sesgos, prejuicios y limitaciones, y esforzarse por actuar con integridad y coherencia en todas las situaciones y actuaciones profesionales.

En relación con el principio ético “Socioética”, éste tiene que ver con el compromiso con la sociedad en su conjunto. Para López (2015), la socioética destaca “la necesidad de un enfoque integral y holístico de la ética profesional que vaya más allá de la formación técnica e incorpore consideraciones sociales y éticas” (p. 28). En el contexto del ejercicio profesional contable, la socioética implica reflexionar sobre el impacto de las decisiones y acciones en la sociedad, más allá de los intereses individuales o corporativos. Los contadores públicos tienen la responsabilidad de asegurarse de que sus prácticas y recomendaciones contables sean socialmente responsables y contribuyan al bienestar general. Cabe señalar que el contador público certificado ejerce su profesión encaminada a salvaguardar los bienes públicos o del Estado, razón por la cual trabaja por el bienestar de la sociedad, por lo cual es llamado a actuar con transparencia en tanto los informes e información financiera-fiscal, siendo un veedor en la lucha contra el fraude y la corrupción, y el cumplimiento de las leyes y regulaciones, de tal modo de garantizar la equidad y la justicia en los asuntos financieros-fiscales del Estado.

Como un último principio de la ética compleja está la “Antropoética”, que es una dimensión ética centrada en la relación entre la ética y la humanidad. Rodríguez (2020) expone que la antropoética refiere a un individuo con una comprensión profunda que va más allá de su propio ser, con el objetivo de comprender a la humanidad en su conjunto. Este individuo se ve como un ciudadano del mundo, comprometido con la búsqueda de la verdad y la conexión con los demás. En el ejercicio contable, la antropoética implica dar la razón a la dignidad y el valor de todas las personas involucradas en las transacciones financieras, hechos económicos y contables. Los contadores deben tratar a sus colegas, clientes y otras partes interesadas con respeto, lealtad, empatía, independencia mental y justicia. Esto implica asegurarse de que las decisiones contables no perjudiquen los derechos, deberes o intereses legítimos de las personas, y que se respeten los principios de equidad y no discriminación en todas las interacciones profesionales.

En resumen, la observancia de la tríada ética de Edgar Morin en el ejercicio del contador público implica comprometerse con el desarrollo profesional y ético personal (autoética), considerar el impacto social de las decisiones contables (socioética), respetar la dignidad y los derechos de todas las personas involucradas (antropoética). Estos principios éticos son fundamentales para promover la confianza y la integridad en la profesión contable.

4. Contrastación del principito con la tríada ética de Edgar Morin en la práctica profesional del contador público

Contrastar “El Principito” - la obra maestra de Antoine de Saint-Exupéry-con la “tríada ética (socioética-antropoética-autoética) de Edgar Morin”, en el contexto de la práctica profesional del contador público, ofrece algunas reflexiones de especial relevancia.

A lo largo de su viaje, El Principito también medita sobre sí mismo y su propio crecimiento personal. Del lado de la autoética, se invita a reflexionar críticamente sobre las propias acciones y valores del profesional; en particular las relativas al contador público. Al igual que El Principito se embarca en un viaje de autodescubrimiento, los contadores públicos transitan en el compromiso de su desarrollo profesional y ético continuo. Esto incluye la búsqueda constante de conocimientos, el desarrollo habilidades y competencias, así como la autoevaluación y el reconocimiento de los propios sesgos y limitaciones.

En El Principito, el personaje principal viaja por diferentes planetas, cada uno representando aspectos de la sociedad humana. En este sentido, la socioética se relaciona con la idea de considerar el impacto de las acciones del profesional en la sociedad en su conjunto. Al igual que El Principito se encuentra con diversos personajes en sus viajes, los contadores públicos se encuentran e interactúan con una variedad de partes interesadas en su trabajo: clientes, colegas, autoridades, fiscales, entre otros.

Reflexionar sobre cómo las decisiones contables afectan a estas partes interesadas y a la sociedad en general, constituye un requerimiento del ejercicio profesional ético.

El encuentro de El Principito con el zorro es muy significativo, pues lo enseña en virtud de la importancia de las relaciones y la responsabilidad que éstas conllevan. Contextualizar esta enseñanza en el ejercicio contable, conduce a su relación con la antropoética en tanto el respeto por la dignidad y los derechos de las personas involucradas en las transacciones financieras. De tal modo que, así como El Principito aprende a valorar las relaciones significativas, los contadores están llamados a reconocer la importancia de tratar a sus clientes, colegas y otras partes interesadas con respeto y empatía.

En resumen, entrelazar El Principito con la tríada ética de Edgar Morin en el ejercicio del profesional contable, genera valiosas reflexiones respecto al impacto social de sus acciones (socioética), al respeto de la dignidad y los derechos de todas las personas involucradas (antropoética), y el compromiso con el propio desarrollo ético y profesional (autoética). Estas reflexiones son fundamentales en procura de promover la integridad y la ética en la profesión contable.

5. Una reflexión de la ética compleja en la práctica profesional del contador público

Referir la ética en la práctica profesional del contador público hace propicio la aplicación de la tríada propuesta por Edgar Morin y las lecciones inminentes del libro "El Principito". Desde la perspectiva de Edgar Morin, la ética del contador público debe ir más allá de una simple conformidad de reglas y normativas, buscando la construcción de un carácter sociable y humanizado (Migloni, 2022).

En este contexto, la primera dimensión de la tríada ética la cual destaca la importancia en tanto a ser consciente de las interconexiones entre acciones individuales y colectivas, cobra especial relevancia (Sistherenn, 2023). El contador público, al gestionar hechos económicos, revelar información financiera y tomar decisiones que afectan a múltiples partes interesadas, debe ser plenamente consciente de cómo sus elecciones repercuten en la sociedad, en los clientes, en la integridad y en la solidez del sistema financiero.

La segunda dimensión de la tríada ética, que promueve el fortalecimiento de aptitudes individuales y colectivas, también encuentra resonancia en la práctica del contador público. Este profesional no solo debe poseer habilidades técnicas sólidas, sino también cultivar habilidades blandas como la empatía y la comunicación efectiva. La colaboración y la comprensión de diversos puntos de vista se vuelven esenciales para abordar las complejidades éticas que surgen en la profesión contable.

"El Principito" introduce una dimensión o capa adicional a esta reflexión ética. La célebre frase o expresión "Lo esencial es invisible a los ojos" invita al contador público a ir más allá de las cifras y las hechos u operaciones económicas superficiales. Así entonces, en la búsqueda de la verdad financiera, el contador debe examinar las motivaciones subyacentes, los efectos e impactos humanos y las consecuencias e implicaciones éticas de las decisiones en los ámbitos contables.

En última instancia, la ética en el ejercicio profesional del contador público se convierte en un equilibrio sutil entre la responsabilidad hacia la sociedad y la comprensión profunda de la humanidad que implica. La tríada ética de Edgar Morin y las lecciones de "El Principito" ofrecen un marco valioso para guiar al contador público hacia una práctica ética que trasciende las meras obligaciones y se convierte en un compromiso auténtico con el bienestar colectivo y común.

Las actuaciones que un contador público está llamado a desarrollar a la luz de la tríada ética de Edgar Morin (socioética-antropoética-autoética) se enlazan inexorablemente con elementos de El Principito. En este orden, se muestran seguidamente algunas situaciones de la práctica contable respecto a los temas y lecciones presentes en la obra.

Por una parte, la búsqueda de la excelencia profesional reflejada en la autoética, implica una reflexión crítica sobre el ser y un compromiso con la mejora continua, valores que también son importantes para El Principito en su viaje de autodescubrimiento. Los contadores públicos deben ser capaces de reflexionar críticamente sobre sus propios valores y principios éticos, y aplicarlos en su desempeño diario. Esto implica cuestionar y evaluar las acciones y decisiones profesionales desde una perspectiva en línea con la autoética presentada en El Principito, el cual reflexiona sobre la importancia de la verdad, la honestidad y el compromiso en sus interacciones con otros.

Adicionalmente, la emisión de reportes de información financiera transparente que beneficie a la sociedad en general al facilitar la toma de decisiones informadas, da cuenta de la contribución del profesional contable al bienestar colectivo y del fomento de la confianza en los mercados financieros (socioética).

La prevención del fraude y la corrupción en cuanto a su identificación y denuncia, constituyen acciones éticas por parte de los contadores públicos en beneficio de la sociedad, al promover la integridad y la justicia en el ámbito empresarial y financiero. Estas acciones resaltan en El Principito, quien valora la honestidad y la verdad en sus interacciones con otros personajes.

De igual manera, el trato justo y respetuoso con los clientes y colegas, refleja el valor otorgado por los contadores públicos a la dignidad de los individuos. Al igual que El Principito aprende a valorar las relaciones significativas y respetuosas, los contadores deben aprender a reconocer la importancia de las relaciones humanas en su profesión y actuar con empatía y compasión.

Por otro lado, la confidencialidad y la protección de la privacidad de la información financiera y de los clientes son aspectos clave de la antropoética en la práctica contable. Esto implica respetar los derechos y la dignidad de las personas al manejar su información de manera confiable y segura.

En “El Principito” se puede identificar cómo los contadores públicos están llamados a desarrollar la tríada de Edgar Morin ("socioética", "antropoética" y "autoética") en cuanto a promover la integridad y la ética en la profesión contable.

Por último, se invita a considerar los tres principios fundamentales presentes en la tríada ética de Edgar Morin: el diálogo, la tolerancia y la responsabilidad, los cuales, en el contexto del ejercicio del contador público, se deben entender de la siguiente manera:

En cuanto al diálogo, éste se manifiesta en la comunicación efectiva con los clientes, colegas, autoridades fiscales y otras partes interesadas. Un contador debe ser capaz de escuchar las necesidades y preocupaciones de sus clientes, así como explicar de manera clara y transparente los aspectos técnicos y financieros relacionados con sus servicios. Además, el diálogo puede ser fundamental en la resolución de conflictos éticos o dilemas profesionales.

Por su parte, la tolerancia es esencial para trabajar en un entorno diverso y complejo como es el mundo de los negocios. Los contadores deben ser capaces de respetar las diferencias culturales, valores y opiniones de sus clientes y colegas. Esto implica estar abierto a diferentes enfoques y perspectivas, e igualmente ser capaz de trabajar con personas de diferentes orígenes y contextos. Y, La responsabilidad es un principio que reclama a los contadores actuar con integridad, honestidad y profesionalismo en todas sus interacciones. Esto implica cumplir con los estándares éticos, proteger la confidencialidad de la información de los clientes y actuar con base en el mejor interés de las partes interesadas.

De tal modo que, la aplicación de la tríada ética de Edgar Morin en el ejercicio del contador público implica fomentar el diálogo efectivo, practicar la tolerancia hacia la diversidad de perspectivas y ser responsable en todas las acciones y decisiones profesionales. En definitiva, estos principios éticos son fundamentales para promover la confianza y la integridad en la profesión contable.

6. A manera de conclusión

En la práctica contable, la adopción de la tríada ética de Edgar Morin (socioética, antropoética y autoética), no solo es un requisito profesional, también es una oportunidad para cultivar una profesión más humana y ética. Al relacionar estos conceptos con la narrativa intemporal de El Principito, emergen enseñanzas meritorias que recuerdan la importancia de las acciones y decisiones en un contexto más amplio.

Al igual que El Principito viaja por distintos planetas y se encuentra personajes con distintas perspectivas, los contadores públicos interactúan con diversas partes interesadas, cada una con sus propios valores y necesidades. En este viaje, la autoética desafía a reflexionar sobre los propios valores y principios éticos, buscando constantemente mejorar y crecer como profesionales. Así como El Principito emprende un viaje de autodescubrimiento, los contadores públicos son llamados a emprender un viaje de compromiso con su propio desarrollo ético y profesional.

En este sentido, la socioética insta a considerar el impacto de las acciones en la sociedad en su conjunto, fomentando la transparencia y la responsabilidad en la labor profesional.

Por su lado, la antropoética recuerda la trascendencia de las relaciones humanas en la profesión contable, resaltando la necesidad de tratar a todos con dignidad y respeto, y proteger la confidencialidad de la información financiera suministrada. Al igual que El Principito valora las relaciones significativas, los contadores están llamados a reconocer el valor inherente en cada interacción.

En última instancia, la práctica contable ética no solo refiere al cumplimiento de normas y demás regulaciones, también concierne al desarrollo de una mentalidad que promueva la integridad, la justicia y el bienestar colectivo. Al integrar los principios de la tríada de Edgar Morin con la narrativa atemporal de El Principito, se puede aspirar a una profesión contable no solo técnica, sino también profundamente humana y ética.

Puede concluirse que, de la alianza de la tríada ética de Edgar Morin con la narrativa de El Principito y el ejercicio del contador público, se pudiera generar un nuevo constructo a considerar: la contabilidad humanista.

La contabilidad humanista reconoce que más allá de los números y las regulaciones, la profesión contable se fundamenta en relaciones interpersonales, valores éticos y responsabilidad social. La contabilidad humanista inspirada en la tríada ética de Edgar Morin y en la narrativa de El Principito, promueve una profesión contable que va más allá de los balances financieros, priorizando la integridad, la empatía y el bienestar colectivo. Es un recordatorio de que en el corazón del desempeño de los contadores públicos se encuentra la humanidad, y que sus acciones tienen un impacto que trasciende las cifras presentes en una hoja de cálculo.

7. Referencias

Benítez, L. (2009). Reseña de “EL MÉTODO 6. ÉTICA” de Edgar Morin, Revista Interinstitucional de Investigación Educativa, Tiempo de Educar, 10(19), 243- 257. Universidad Autónoma del Estado de México. Recuperado de https://www.redalyc.org/pdf/311/31113164010.pdf.

Bravo, P. (2018). El Principito como estrategia didáctica de comprensión y gamificación para potenciar la expresión oral. (Tesis de maestría). Universidad Nacional de Educación, Azogues. Recuperado de http://repositorio.unae.edu.ec/handle/56000/788.

González, C. (2021). “El Principito”. Analogías entre la obra y el estudio de la construcción de la identidad a través de un enfoque (auto) biográfico-narrativo. Revista Internacional de Humanidades, 7(2), 37-46. Recuperado de https://cgscholar.com/bookstore/works/el-principito-analogias-entre-la-obra-y-el-estudio-de-la-construccion-de-la-identidad-a-traves-de-un?category_id=cgrn-es.

González, J. (2022). Código de Ética el Contador Público y su aplicación en la sociedad. Revista de Investigación Académica Sin Frontera, 37(15), 1-12. Recuperado de https://revistainvestigacionacademicasinfrontera.unison.mx/index.php/RDIASF/article/view/449/557.

López, J. (2015). Socioética y antropoética profesional para una educación universitaria contra la desigualdad. Edetania. Estudios y Propuestas Socioeducativas, (47), 17–38. Recuperado de https://revistas.ucv.es/edetania/index.php/Edetania/article/view/62/54.

Miglioli, M. (2022). La ética metafórica de Morgan y la ética metamórfica de Edgar Morin. Revista CIS, 22(2), 1332–1344. Recuperado de https://www.academia.edu/86032510/A_%C3%A9tica_metaf%C3%B3rica_de_Morgan_e_a_%C3%A9tica_metam%C3%B3rfica_de_Morin.

Morin, E. (1999). Los siete saberes necesarios para la educación del futuro. UNESCO. Recuperado de https://unesdoc.unesco.org/ark:/48223/pf0000117740_spa.

Morin, E. (2004). El Método VI. Ética. Descarga libre de los libros del autor. Recuperado de https://edgarmorinmultiversidad.org/index.php/descarga-libro-metodo-ii-al-iv.html.

Nepomuceno, V. (2019). Antônio Lopes de Sá, el filósofo de la contabilidad. Revista Científica General José María Córdova, 17(25), 149-175. [En línea]. Recuperado de: https://revistacientificaesmic.com/index.php/esmic/article/view/351.

Rodríguez, M. E. (2020). Miradas transcomplejas de la díada: Educación Matemática Crítica–antropoética. Praxis Investigativa ReDIE: Revista electrónica de la Red Durango de Investigadores Educativos, 12(22), 58-76. [En línea]. Recuperado de: https://scholar.google.com/scholar?q=Miradas%20transcomplejas%20de%20la%20d%C3%ADada:%20educaci%C3%B3n%20matem%C3%A1tica%20cr%C3%ADtica%20%E2%80%93%20antropo%C3%A9tica.

Saint - Exupéry, A. (2013). El Principito. Colección los siete mares. Serie roja. Venezuela: Fundación Editorial El perro y la rana.

Sistherenn, J. (2023). Relación entre sujeto, ética y educación en el pensamiento de Edgar Morin. Tópicos Educacionales, 29(1), 59-77. Recuperado de: https://www.semanticscholar.org/reader/35ffeaf064cd17aec514292b6edaa5ba61081eb1.

Soto, M. (1999). Edgar Morin. Complejidad y sujeto humano. (Tesis doctoral). Universidad de Valladolid, Departamento de Filosofía, Lógica y Filosofía de la ciencia y Teoría de la Educación. Recuperado de: https://www.cervantesvirtual.com/obra/edgar-morin-complejidad-y-sujeto-humano--0/.

Stigar, Robson. (2022). Ética y religiosidad en Edgar Morin. Kerygma, 17(1), 01-25. UNESCO. Recuperado de https://revistas.unasp.edu.br/kerygma/article/view/1406.

Tordin, D. y Mendonca, S. (2022). Assembleias de classe e a autoética pela perspectiva de Edgar Morin. Pro-Posições/Campinas, SP. Vol.33, 1-23. Recuperado de: https://www.scielo.br/j/pp/a/WrvpHn8F6nQZ7mnNK5Wyj8K/?lang=pt.

Vásquez, M. (2024). Etnografía y fenomenología: una mirada desde la lectura de El Principito. ARETÉ, 10(19), 121–137. Recuperado de: http://saber.ucv.ve/ojs/index.php/rev_arete/article/view/27604.

Notas de autor

Información adicional

redalyc-journal-id: 257