Artículos

La contabilidad social como herramienta de visibilización del estado de bienestar comunitario

Social accounting as a tool for making the community welfare state visible

La contabilidad social como herramienta de visibilización del estado de bienestar comunitario

Actualidad Contable Faces, vol. 27, núm. 48, pp. 82-120, 2024

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 28 Marzo 2023

Revisado: 28 Noviembre 2023

Aprobación: 25 Febrero 2024

Resumen: Este artículo, presenta avances de una investigación enmarcada dentro la modalidad mixta ya que reúne aspectos de tipo cuantitativo como la caracterización de la población intervenida desde una estadística descriptiva y aspectos de tipo cualitativo debido a que se utilizarán indicadores de tipo social y de bienestar que forman parte de la percepción subjetiva de las madres, personas beneficiadas de los servicios que presta la Fundación Alianza Sin Fronteras, la cual se ubica en el municipio de Bello, departamento de Antioquia en Colombia. Mediante la técnica de triangulación, se tomó la información recolectada, y se buscó articulaciones y coincidencias de la misma que permita comprender el impacto social de la labor realizada por la ONG en el área de influencia. Como propósito de la investigación se diseñó una metodología de registro, valoración y visibilización de indicadores contables desde una perspectiva financiera y social con enfoque cualitativo. Los resultados brindaron aportes al desarrollo de la teoría contable, desde el paradigma de la contabilidad del comportamiento humano, apoyada en conceptos de contabilidad social y con enfoque en la contabilidad cualitativa. Su importancia radica en que por tratarse del diseño de una metodología de valoración y visibilización del beneficio social que genera la ONG “Alianza Sin Fronteras” en su zona de influencia, no solo permite conocer desde la contabilidad y los indicadores sociales, el beneficio que prestan este tipo de ONGS, sino medir desde el concepto de valor intangible, cual es el desarrollo de la calidad de vida de la comunidad intervenida desde indicadores de bienestar.

Palabras clave: Contabilidad social, contabilidad y comportamiento humano, contabilidad cualitativa, indicadores sociales de contabilidad, valoración contable de bienestar y calidad de vida.

Abstract: This article presents advances of a research framed within the mixed modality since it brings together quantitative aspects such as the characterization of the intervened population from a descriptive statistic and qualitative aspects because of the use of social and well-being indicators that are part of the subjective perception of the mothers, people benefited from the services provided by the Alliance Without Borders Foundation, which is located in the municipality of Bello, department of Antioquia in Colombia. Through the triangulation technique, information was collected, and articulations and coincidences were sought to understand the social impact of the work carried out by the NGO in the area of influence. The purpose of the research was to design a methodology for recording, valuing and making accounting indicators visible from a financial and social perspective through a qualitative approach. The results provided contributions to the development of accounting theory, from the perception of accounting of human behavior, based on concepts of social accounting and with a focus on qualitative accounting. Its importance lies in the fact that because it is the design of a methodology for valuing and making visible the social benefit generated by the NGO "Alianza Sin Fronteras" in its area of influence, it not only allows us to know from accounting and social indicators, the benefit provided by this type of NGO, but also to measure from the concept of intangible value which is the improvement of the quality of life of the intervened community from well-being indicators.

Keywords: Social accounting, accounting and human behavior, qualitative accounting, social accounting indicators, accounting valuation of well-being and quality of life.

1. Introducción

La presente investigación se fundamenta en la contabilidad social, apoyándonos en ella como una herramienta que nos permite visualizar el estado de bienestar en que se encuentran las comunidades. Para la realización de este estudio, se tomó en cuenta el impacto social que brinda la Fundación Alianza Sin Frontera en el barrio Santa Rita del municipio de Bello, que se dedica a proporcionar educación para la vida con actividades lúdicas, seminarios y capacitaciones especialmente para niños, pero también apoyan los diferentes grupos familiares; se puede contemplar en la fundación ASF una gran labor y desde el área contable escudriñamos la manera de proporcionarles ayuda, si optamos por reconocer que la contabilidad no se trata solo de capital, materias primas, recursos humanos, inversiones, causaciones, entre otras.

La contabilidad va más allá, debido a que también podemos asociar su valor a lo intangible, a una ciencia de medición que interpreta actividades que tienen su naturaleza tanto en lo económico como en lo social, en este caso apoyando con una serie de indicadores que nos visibilizan y describen la gestión realizada por la ONG en pro de mejorar la calidad de vida de las personas que hacen parte de la fundación y de su área de influencia.

Este proyecto se realiza con el fin de que la contabilidad pueda traspasar fronteras del conocimiento, aunque la ONG cuenta con el apoyo contable tradicional, también se presentó la idea de apoyar desarrollando una serie de indicadores sociales que permitan demostrar cual es el impacto de la ONG en la población infantil y en sus familias, esto se hace desde perspectivas subjetivas del bienestar, estudiando los factores que influyen en la calidad de vida, factores que generalmente no son analizados, como por ejemplo, el ocio, la felicidad, la educación, el afecto, la libertad, la disciplina, la espiritualidad, entre otros.

De acuerdo con lo mencionado anteriormente se da una perspectiva diferente a la información contable, la cual se caracteriza planteando unas categorías de calidad vida y sentido integral, con el fin de mejorar el bienestar de la comunidad.

Después de que se identifica la necesidad de medir no solo la calidad de vida, sino también el bienestar humano, los indicadores nos proporcionaron ayuda para cuantificar lo cualitativo, para establecer estos indicadores, es necesario observar desde una perspectiva integral aspectos como los índices de violencia, inseguridad, desplazamiento, desempleo, falta de oportunidades, analfabetismo, discriminación, entre otros, y para ello fue necesario la creación de indicadores sociales los cuales tuvieron que ser sistematizados y cuantificados desde la información y datos disponibles, ya que cada uno de ellos se convierte en una pieza clave para el balance social.

Los indicadores sociales sirvieron como instrumento de análisis e interpretación y por medio de ellos, así como simultáneamente con los datos que nos reflejó el balance social de la organización y soportado en la estadística descriptiva mediante encuestas realizadas a algunas madres de los niños que asisten a la Fundación a los programas de enseñanza con vocación confesional y la alimentación que allí se les brinda se pudo obtener la información para el diseño de los indicadores de los cuales trata el propósito de esta investigación.

Estos indicadores se convierte en información útil para el diseño de presupuestos de intervención social y dependiendo de su alcance y desarrollo puede convertirse en una herramienta que apoyaría el diseño de políticas, planes y programas de mejoramiento de la calidad de vida institucionales, para sus grupos de interés, además pueden brindar un impacto en el desarrollo de la teoría contable, utilizando la perspectiva de contabilidad social de manera transversal en la contabilidad popular, con enfoque en contabilidad cualitativa, esto nos lleva en nuestra investigación a contemplar un paradigma donde se puede identificar las necesidades que tienen las sociedades en la cotidianidad.

Esta nueva visión permite que los contadores públicos en formación sean más integrales, exige a que estos tengan una interconexión entre lo financiero, medio ambiente y entorno social, en donde el capital humano e intellectual le da rasgos cualitativos a la contabilidad permitiendo ampliar el campo de acción de estos.

Por lo tanto, el propósito de esta investigación es “Diseñar una metodología contable basada en indicadores, que visibilicen el estado de bienestar comunitario por medio de la contabilidad social como herramienta, que permita traspasar fronteras del conocimiento, revelando realidades ocultas de los estados financieros”.

2. Propósito general

Como propósito principal se diseñó una metodología contable basada en indicadores, que visibilicen el estado de bienestar comunitario por medio de la contabilidad social como herramienta, que permita traspasar fronteras del conocimiento, revelando realidades ocultas de los estados financieros.

Para el logro del propósito general, es importante como insumo, definir las características de la población intervenida por parte de la Fundación “Alianza Sin Fronteras” y con esta información se identifican aspectos monetarios desde la información financiera disponible y se categoriza la información física que dé cuenta de las características de la población intervenida para poder construir los indicadores tanto monetarios o nominales y físicos.

Es necesario, para dar mayor validez a los indicadores, es necesario categorizar los satisfactores de bienestar que brinda la Fundación a la comunidad entrevistas semiestructuradas a determinados líderes y administrativos de la ONG. Estas categorías, se convertirán luego en objetos de análisis que permitan clasificar por nivel de importancia de acuerdo a la necesidad vital, las preferencias por parte de la comunidad a satisfactores que le brindan la percepción de bienestar.

El modelo entonces debe mostrar los aspectos y categorías sociales sumergidas en la práctica social representada en los informes financieros para la preparación de la contabilidad social y esta como insumo para el balance social de la ONG.

2.1. Justificación

El problema se plantea en términos de que si bien, el acompañamiento a estas comunidades es importante por parte de las ONGS, la experiencia no debe quedar allí solamente, ya que esta misma es un acumulado de conocimiento que se debe socializar y visibilizar como aporte para el desarrollo de la teoría contable; surge entonces la idea del título “La contabilidad social como herramienta de visibilización del estado de bienestar comunitario, traspasando fronteras del conocimiento: caso Barrio Santa Rita – Bello - Antioquia 2021”, y precisamente el problema se centra en que la contabilidad debe traspasar fronteras del conocimiento y si bien la ONG cuenta con el apoyo contable tradicional, en esta investigación, también nos adentraremos a diseñar indicadores sociales que muestren el impacto de esta ONG en la población infantil y sus familias desde la perspectiva subjetiva del bienestar.

2.2. Antecedentes del problema

La Fundación Alianza Sin Fronteras, “ASF” llega a la zona de influencia, barrio Santa Rita, cuando apenas sus pobladores iniciaban su asentamiento. La fundación entonces acompaña este proceso, brindando educación para la vida con actividades lúdicas, seminarios y capacitaciones con un alto contenido espiritual.

Por medio de un comedor comunitario no comercial, se brindad alimentación para los niños de la zona, ya que en su mayoría pertenecen a familias de escasos recursos económicos. Se inicia entonces esta labor y poco a poco el barrio crece y su población infantil también, y producto de este desarrollo surge la idea de crear una granja en un terreno aledaño y se convoca al Politécnico Colombiano Jaime Isaza Cadavid por medio del Profesor Edilgardo de Jesús Loaiza Betancur de la Facultad de Administración y este a su vez convoca al profesor Raúl Velásquez de la facultad de Ciencias Agrarias con quien se realiza la primera visita en noviembre del año 2019.

En esta visita se verifica la viabilidad de construir la granja, pero se detecta que es importante acompañarla de un proceso de educación, utilizando la lúdica como herramienta y haciendo conciencia en los niños y sus padres de que son ellos los que deben sostener la granja y hacerla productiva.

Posteriormente se ve la necesidad de controlar contable y presupuestalmente la implementación del proyecto y surge la propuesta de acompañamiento por parte de la Facultad de Administración, en cabeza del semillero “Cultura Ambiental” con el equipo investigador.

2.3. Materiales y métodos

El método se centra en una investigación cualitativa bajo la modalidad de estudio de caso. El enfoque es exploratorio dado que no existe un marco teórico bien definido en la temática y por tal razón se exploran las razones por las que son utilizadas determinadas prácticas contables, familiarizándose con aspectos propios de la contabilidad social, pero incluyendo temáticas relacionadas con el comportamiento humano.

La población es de aproximadamente 150 niños atendidos con sus respectivas familias, en el área de influencia en la Fundación Alianza Sin Fronteras.

En la metodología de investigación de estudios de casos se utilizan múltiples fuentes de información para obtener los datos que posteriormente son analizados, entre ellas podemos destacar: Revisión de documentos, entrevistas semiestructuradas, y observación directa. El tratamiento de la información se llevó a cabo mediante la construcción de una base de datos en la cual se reunieron evidencias creando una articulación entre ellas.

3. Marco teórico

3.1. La contabilidad social como una interacción comunitaria para promover soluciones a problemáticas reales o percibidas

La cultura y la sociedad son parte esencial del medio ambiente. Así es que conceptualizando el medio ambiente como un sistema donde interactúan los seres vivos, el suelo, el agua, el clima, la atmosfera, las plantas, los microorganismos y los diferentes componentes sociales, se llegan a observar las relaciones existentes entre la cultura, las ideologías y la economía presente en cada organización haciendo que la contabilidad social y ambiental se convierta en una herramienta fundamental a la hora de propender por una representación más fiel de la realidad.

En la actualidad con el gran avance de las tecnologías, la influencia de los datos y el posible afán de las relaciones fiscales y contables en el país y de la crisis ambiental y de los diferentes contextos sociales que abruman a las comunidades en relación a déficit de alimentación, de educación, de fortalecimiento institucional del estado en las comunidades ha llevado a plantearse a mirar la contabilidad desde el punto de vista social y medioambiental con el fin de que los estudiantes del Politécnico Jaime Isaza Cadavid y particularmente los futuros contadores como profesionales, logren impactar con su labor y con sus decisiones, un cambio fundamental de la mirada de la contabilidad más allá de la mera opción de recolectar y registrar datos para un ente económico.

Al respecto nos conviene decir que la contabilidad es una ciencia interdisciplinaria, con respecto a esto, Cañibano (1979), nos acerca a dicho concepto como lo indica (Ortíz et al., 2013, p. 6), la contabilidad es “una ciencia de naturaleza económica que tiene por objeto de producir información para hacer posible el conocimiento pasado, presente y futuro de la realidad económica en términos cuantitativos a todos los niveles organizativos, mediante la utilización de un método especifico apoyado en bases suficientemente contrastadas, con el fin de facilitar la adopción de las decisiones financieras, de la planificación y del control interno.”

En el curso de esta búsqueda el ser humano a través de su historia ha buscado ser progresista y social, y ambientalmente ha trasformado con su exploración todo el entorno que le rodea. Hoy en la actualidad el ser humano toma conciencia y concibe que la naturaleza y sus recursos no son infinitos y que los daños en el ambiente son notables y no pueden ser ocultados a la realidad de la sociedad.

Exactamente esa sociedad como ese grupo de personas que se unen, buscando ser estables y estructurados como seres humanos compasivos y entregados a un bien mayor como servicio a la comunidad en diferentes campos de cuidado, de proyección y dignificación del ser humano como un ser social íntegro; con derechos y deberes que debe ayudar a construir un entorno mejor para las futuras generaciones.

Por consiguiente, abordaremos los siguientes conceptos para apreciar la importancia y el significado para diferentes autores a través de la historia de la Contabilidad Social así:

"La contabilidad como disciplina social puede contribuir con la obtención y transmisión de conocimientos, metódicos y sistemáticos, principalmente cuantificados, de los impactos sociales producidos en su medioambiente natural y cultural, en el plano socioeconómico. Ello es posible con la incorporación de nuevas variables socioeconómicas en el marco teórico contable, con una acorde ampliación de los sistemas concretos tradicionales y con la emisión de informes contables sociales internos y externos, a la par de los económico-financieros". (Fernández Lorenzo & Geba, 2005).

La contabilidad social es una rama de la ciencia contable sin ninguna regulación claramente definida dentro de la normatividad colombiana, debido a que la aborda tangencialmente; este vacío representa un problema para los contadores porque se enfatiza soló en la aplicación de unos Estados Financieros y no establece u obliga la presentación de Informes Sociales, dejando que la técnica pese sobre la disciplina y la ciencia. Se hace necesario entonces tener en cuenta los estudios de nuevos desarrollos de la Teoría Contable que se han concebido desde la academia para suplir las necesidades de información que la norma no ha introducido. (Cepeda et al., 2008).

Según, (Cepeda et al., 2008, p. 15), el profesor Franco Ruiz, (1998) expresa:

“La Contabilidad Social se esfuerza por identificar y medir los efectos económicos y sociales de la empresa sobre la sociedad, pero también de los efectos de la sociedad sobre la empresa.”

También los mismos autores y en palabras de Araujo (2002), frente a la contabilidad social expresan:

“Es un subsistema de contabilidad referido a hechos sociales tanto del recurso humano en la empresa como de los que suceden fuera de ella, en la comunidad en la cual está insertada.”

Ahora bien, desde los paradigmas de la contabilidad, la dimensión y el alcance de la contabilidad como ciencia superan las fronteras de la racionalidad financiera, administrativa y económica en las empresas y en la sociedad misma, por cuanto el devenir del pensamiento contable va más allá de las estimaciones, reconocimiento, medición, presentación y revelación de la información económico-financiera, por lo que el paradigma contable actual no solo está alrededor de los beneficios económicos y financieros generados por una organización, sino también en la generación de bienestar social y la promulgación de ambientes y ecosistemas sostenibles (Aguirre Espinosa et al., 2017).

Y, observando esa realidad inherente según, (Rincón, 2016, p. 14) es indispensable ver la contabilidad “como un lenguaje que permite revisar la complejidad de la contabilidad, además de aclarar el campo de acción de su quehacer. La descripción que prepara la contabilidad sobre el objeto, no es solamente cuantitativa, sino también cualitativa, y ambas le ofrecen al usuario receptor posibilidades de control y toma de decisiones. El juego, como las reglas propias del lenguaje contable que influyen en los actores, determina opiniones, análisis y comportamientos distintivos; un escenario que es intervenido e interactuado con las reglas del lenguaje: la semiótica, semántica, sintáctica y pragmática. La mirada ontológica de la contabilidad como juego de lenguaje” citando a Bloomfield (2008).

La contabilidad social en palabras de (Rodríguez & Escobar, 2017, p. 49), como sistema de información “por medio del cual se encamina hacia la representación del impacto que, sobre la sociedad, el medio ambiente y recurso humano generan las operaciones efectuadas por la organización, a través de la estructuración de informes útiles y relevantes”. Una respuesta a los diferentes cambios del ámbito económico, social, político, cultural y científico y un proceso que finalmente se una a la RSE (Responsabilidad social Empresarial) como un potenciador que incrementa la lealtad del recurso humano, optimiza la productividad de todos los procesos institucionales, genera ventajas competitivas, garantiza la fidelidad de clientes y aumenta la capacidades de adaptación a los cambios ocurridos en los sistemas económicos; en otras palabra de Sanín y Redondo (2008) las diferentes estrategias de socialmente responsables son el Sistema de gestión empresarial enfocado hacia la definición de prácticas, estrategias y políticas cuyo horizonte se establece en la búsqueda de un equilibrio entre los aspectos sociales y ambientales que orientan las actividades efectuadas por las organizaciones.

Finalmente, según Rodríguez & Escobar, (2017), se puede considerar la contabilidad social como un subsistema del conocimiento contable que procura dar cuenta de la realidad social; es decir, que la Contabilidad Social mide, valora y controla las relaciones complejas tanto de tipo natural como social en las cuales se usen o circulen recursos sociales (p. 49).

3.2. Contabilidad cualitativa

La contabilidad cualitativa ha sido entendida en su entorno social como técnica que nos ayuda a interpretar de forma intangible las situaciones económicas que se presentan en la cotidianidad, los autores nos explican que “la metodología cualitativa es normalmente más apropiada. Con ella, la teoría nos sirve como un marco de referencia que nos orienta, pero que podemos modificar, dado que se va formulando al tiempo que se contrasta experimentalmente. Permite además analizar conceptos que son difícilmente separables de su contexto y cuyos efectos individuales cruzados son difíciles de controlar.” (Moya & Feliu, 2005, p. 3)

Al realizar una investigación nos damos cuenta en cuanto a su aspecto cualitativo que este no se limita a observar, sino que interpreta y analiza los hechos teniendo en cuenta la influencia del entorno social en el que se encuentran y su descripción debe ser, al menos, consistente con la perspectiva de los participantes en dicho contexto social (Bryman et al., 1988). En la investigación cualitativa el investigador adopta un papel personal desde el comienzo de la investigación, interpretando los sucesos y acontecimientos desde el inicio de la investigación; mientras que en la investigación cuantitativa el investigador debe ser neutral, estar “libre de juicios”, para mantener una posición de observador externo y proceder a la interpretación de los datos una vez que éstos han sido recogidos y analizados estadísticamente (Ruiz Olabuenaga, 1997)

Ahora bien, para identificar las diferencias entre la investigación cualitativa y cuantitativa, observamos que la primera está orientada a indagar, optar y comprender una teoría y la segunda está enfocada a comprobar la eficiencia de una teoría previamente ya creada.

Se debe tener en cuenta que “el investigador cualitativo tiende a mantener la perspectiva de que un enfoque abierto le permite acceder a aspectos importantes no previstos, que no sería posible descubrir con investigaciones más cerradas, y abre la posibilidad a descubrir que algún aspecto determinado, considerado importante a priori, es irrelevante”. (Moya & Feliu, 2005, p. 5)

Para realizar una investigación cualitativa se deben tener en cuenta varios aspectos, entre ellos tenemos una “labor básicamente hermenéutica, en procedimientos básicos como la descripción en profundidad y la exploración temática, ambas con un esfuerzo interpretativo y comprensivo, según las variantes internas que se han legitimado en este paradigma” el análisis de la información en la investigación cualitativa (Conde Gutiérrez del Alamo, 2011)

En función de los objetivos de la investigación, la información que se alcance para su análisis, y el marco teórico -metodológico que adopte el investigador, en la investigación contable se puede adoptar tanto desde el paradigma cuantitativo como desde el cualitativo (Hernández-Sampieri et al., 2018).

3.3. Indicadores sociales

Se desarrolla un tipo de análisis, el cual permite identificar las principales necesidades que tienen las comunidades en su cotidianidad, lo cual repercute en la creación de un conjunto de indicadores sociales que estableciendo estrategias para mitigar el nivel de pobreza de la sociedad y aumentar las posibilidades de mejorar su calidad de vida.

Un ejemplo de estos indicadores como lo expone el documento (Vos, 1996) es conceptualizar y diagnosticar las dimensiones y las causas de la pobreza y del grado de insatisfacción de necesidades básicas en América Latina, permitir el seguimiento permanente, con una periodicidad anual, del desarrollo social y de la evolución de los niveles de vida y formar una base para la definición de grupos objetivo en las políticas económicas y sociales y un sistema de vigilancia para la evaluación y adecuación de estas políticas, sobre todo con miras a sus efectos sobre los grupos objetivo.

Se tienen en cuenta dos indicadores sociales para evaluar la situación en la cual se encuentra una determinada población, los cuales son: Los indicadores de Resultado que reflejan según (Vos, 1996, p. 10) los niveles de satisfacción de necesidades básicas alcanzados. También se los denomina indicadores del nivel de vida, como por ejemplo la esperanza de vida, la mortalidad infantil, el grado de alfabetismo, y los niveles educacionales y nutricionales. Por lo tanto, son los indicadores más adecuados para medir los niveles de vida u objetivos mínimos deseables, así como para verificar el logro de los objetivos y el indicador de insumo el cual se refiere según a los medios (los recursos) para alcanzar cierto estándar de vida. Los medios para satisfacer de las distintas necesidades básicas incluyen, por ejemplo, en nutrición: los ingresos y la disponibilidad de alimentos; en salud: la disponibilidad de agua potable, centros de salud y número de médicos por habitante; en educación: el número de escuelas y de profesores por alumno; etc. Los indicadores de insumo reflejan los recursos propios de la población y las intenciones, compromisos y esfuerzos del gobierno para proporcionar servicios básicos.

Existen diferentes métodos para identificar el nivel de pobreza de una sociedad, sin embargo, para enfrentar este tipo de problemáticas se requiere un grado de transparencia que permita tener seguridad y fe de los datos que se están reflejando, con la correcta información se podrá profundizar sobre la utilidad de las estimaciones e indicadores de pobreza para fines de la planificación, dando lugar a debates sobre la relevancia de las normas y metas aplicadas en la construcción de los indicadores.

El uso eficiente de los indicadores sociales hará posible el correcto cumplimiento de las responsabilidades de cada ciudadano, ofreciendo una mejor focalización y rendimiento de los mismos, existiendo una rentabilidad en la creación de políticas y normas, beneficiando a la población de un sistema socio- económico estable e invirtiendo en la calidad de vida de los mismos y visibilizando las realidades ocultas que existen en los estados financieros de las organizaciones.

3.4. Indicadores de contabilidad social y el mejoramiento de la calidad de vida

Articulando lo anterior, y tomando a (Castillo et al., 2016) se miran entonces la contabilidad social desde una nueva visión de la contabilidad, en donde podemos apreciar información cualitativa para tomar decisiones que ayuden a la comunidad de interés, la responsabilidad ante la sociedad y el entorno hace que esta nueva estrategia de contabilidad social se implemente para ayudar así con la calidad de vida de los integrantes, las universidades son las encargas de transmitir un conocimiento, pero también plantar la inquietud para que el estudiante investigue y vaya más allá de lo superficial de la carrera, creando formas de un mejoramiento continuo a la vida que llevan las personas, es un asunto que de lo cuantitativo puede volverse también cualitativo generando un impacto social muy grande, puede dar cuenta del estado actual y proyecciones del hombre, de acuerdo a todo lo antes mencionado, esta investigación se ve fundamentada en los aspectos claves como la construcción de indicadores sociales desde la óptica de contabilidad social y el estudio de los factores que influyen en la calidad de vida, factores que generalmente no son tan estudiados como por ejemplo, el ocio, el afecto, la libertad, entre otros, de acuerdo a lo anterior se dará una perspectiva diferente en donde se caracteriza las categorías de calidad de vida y sentido integral, lo cual estimula a mejorar las condiciones de vida de la comunidad interesada.

Además de lo anterior se debe tener en cuenta que trascender desde modelos cuantitativos de calidad de vida, hacia mejores posibilidades de realización personal y social, podemos generar transformaciones y contribuir al desarrollo de la sociedad, en los procesos internos de la comunidad, según el documento, la contabilidad debe pretender mejorar los niveles de concientización y generación de calidad de vida.

Al referirnos a calidad de vida, se nos viene a la mente comodidades como una casa, niveles de ingresos adecuados, salud, educación, sin embargo en esta trascendencia también tomamos como base unos indicadores de felicidad y afecto, una de las definiciones que puede acomodarse más a la contabilidad social seria la que se cita a continuación por la General Accounting Office, GAO, de Estados Unidos (1986), en (González-Castillo et al., 2016) argumentando que la contabilidad social y medioambiental es el proceso de comunicación de los efectos sociales y medioambientales de la actividad económica de las organizaciones a determinados grupos de interés en la sociedad y a la sociedad en su conjunto, e implica extender la responsabilidad de las organizaciones más allá del papel tradicional de proporcionar estados financieros a los propietarios del capital, de acuerdo a esto podemos observar que la contabilidad tiene grandes retos, como el capital humano e intelectual, los recursos naturales y del medio ambiente, la cultura, la responsabilidad social , la contabilidad nacional y de agregados sociales, a todos estos enfoques, sumamos la calidad de vida.

A partir de aquí se ve la necesidad de medir no solo la calidad de vida, sino también el bienestar humano, los indicadores nos van a ayudar a cuantificar lo cualitativo, para la creación de los indicadores es necesario tener una perspectiva integral donde se tengan en cuenta los niveles de violencia, inseguridad, desplazamiento, desempleo, falta de oportunidades, deterioro ambiental, entre otros, es importante además de la creación de los indicadores sociales, sistematizar y cuantificar los datos, ya que estos serán pieza clave para el balance social, este lo define (Menéndez, 1978).

4. Resultados y discusión

Desde las prácticas y consultorías ofrecidas a los estudiantes de contaduría pública por parte de las empresas, se observa que no trascienden de la contabilidad financiera y sus temas relacionados como el control, los costos, los presupuestos, la tributaria entre otros y pocos acompañamientos por parte de las universidades se adentran a temas sociales que según los Objetivos de Desarrollo Sostenible “ODS” cobran vigencia según acuerdos y propósitos internacionales, es por esto que por iniciativa de las estudiantes y su docente tutor se toma la decisión de abordar esta temática “traspasando fronteras del conocimiento” como lo indica su título.

La demanda del profesional de la contaduría pública se enfatiza en cumplir con las normas y leyes establecidas; motivo por el cual gran porcentaje de los profesionales minimizan su esfuerzo y potencial para practicar la contaduría pública en todos los ámbitos posibles como lo son: el social, ecológico, político, tecnológico y no solamente el económico y financiero.

Se evidenciaron varios escenarios alternativos en los cuales un profesional de contaduría pública puede llevar a cabo su profesión de forma cualitativa y cuantitativa, entre ellos el que más le llamó la atención al equipo de trabajo de investigación fue una maravillosa fundación situada en el municipio de Bello en el barrio de Santa Rita, más conocida como “Alianzas Sin Fronteras”, situada en los barrios más populares de Medellín, la cual se encuentra alejada de las opulencias y oportunidades, donde cotidianamente cada uno de los ciudadanos de esta comunidad busca la forma de sobrevivir día tras día.

Después de informarnos sobre cómo funciona la “Fundación Alianzas Sin Fronteras” se realizó la primera visita a la comunidad, saludamos a cada uno de los encargados de la fundación y conocimos cada uno de los procesos llevados a cabo; se identificó a sus patrocinadores, los beneficiarios de la obra comunitaria y se logró analizar los estados financieros presentados; los cuales nos generó aún más la inquietud de investigar y evidenciar cómo las donaciones representadas la mayoría en dinero podían impactar la calidad de vida de esta comunidad, estos números representados en activo más pasivo igual a patrimonio, estaban logrando algo mucho más que una partida contable, si no que estaba logrando brindarle una estabilidad a los ciudadanos más vulnerables.

Compartir con los niños fue el momento más emotivo, saber que la fundación está formando jóvenes con bases de valores éticos y morales, nos hizo pensar que aún hay más de una oportunidad para todos aquellos que se encuentran en un círculo de conflicto y violencia constante y que existe un camino diferente para actuar, crecer y aprender.

Conocimos el jardín creado por toda la comunidad y la iniciativa de crear un huerto para obtener su propio alimento, una idea ecológica y económica a la vez, la cual nos hizo juzgar de cómo la contabilidad puede crear beneficios que no son expresamente matemáticos, pero si son intangibles, cómo es la contabilidad social la cual está impactando la percepción de cada una de las personas al momento de ver el mundo.

En esta visita logramos evidenciar que efectivamente no sólo existe una percepción tangible en la profesión de contadores públicos, si no que de igual forma podemos identificar utilidades en alegrías, fe y esperanza.

En nuestra segunda visita a la “Fundación Alianzas Sin Fronteras” logramos realizar un contacto más ameno con cada una de las madres y padres cabezas de hogar, lo cual mediante una encuesta elaborada por el equipo de trabajo de investigación, queríamos indagar con más detalle la percepción de la comunidad hacia la fundación, en la cual evidenciamos que económicamente muchas de las familias no tienen una estabilidad financiera y que dependen en gran porcentaje de la alimentación que les brinda esta corporación, además del cuidado de los niños, porque el mínimo porcentaje que trabaja no tienen con quien dejar a sus hijos; los cambios en las actitudes de los jóvenes es un aporte a la sociedad, debido a que los niveles de violencia habían disminuido representativamente en la comunidad.

Finalmente concluimos que la “Fundación Alianzas Sin Fronteras” con los pocos fondos que obtiene de sus donaciones transforma la vida de las personas, lo que invierten comprando suministros de alimentos es recompensado con grandes sonrisas y abrazos, la contabilidad social nos dejó como enseñanza que no es necesario solo interpretar el dinero por cantidades, sino que también lo podemos percibir en lo intangible de una labor realizada con amor.

La oportunidad todavía está presente para realizar el cambio, solo falta un practicar más la comunicación, veracidad y un poco menos de indiferencia; somos profesionales con tantos talentos que no podemos conformarnos con lo habitual, debemos de exigirnos para siempre ser los mejores sin olvidar la importancia de la innovación y creatividad, lo cual nos permitirá no volver a lo común.

4.1. Hallazgos

Uno de los métodos que el equipo de investigadores abordo para recolectar información necesaria y contundente fue la encuesta, sabemos que la Fundación Alianza Sin Fronteras, ubicada en el Barrio Santa Rita-Bello, cuenta con una población atendida de 64 familias, para un total de 263 personas beneficiadas, esta organización desarrolla varios programas realizados como por ejemplo un comedor comunitario, cuentan con orientación para los niños, apoyo al grupo de la tercera edad y las diferentes actividades recreativas, deportivas y culturales para el desarrollo de la comunidad, el semillero de investigación se tomó a la tarea de realizar un muestreo, sobre las condiciones en las cuales se encuentran algunas de las familias que participan en la Fundación Alianza Sin Fronteras, con el objetivo de percibir los satisfactores de bienestar que brinda la organización a las familias involucradas, categorizar las prioridades de la comunidad e identificar las categorías sociales, la encuesta se realizó a 21 padres de familia que se encontraban disfrutando de los beneficios en la organización, se plantearon 28 preguntas que nos brindaron una visión más amplia de las condiciones en las que estas personas habitan y del bienestar que les brinda la fundación, los principales hallazgos que revelaron las encuestas fueron:

-

La mayoría de las familias beneficiadas por la Fundación Alianza Sin Fronteras son de nacionalidad colombiana, estas representan casi 52%, pero que del mismo modo brindan atención a la comunidad venezolana representando 48%.

-

Las familias en esta comunidad son numerosas, en un hogar pueden habitar entre 4 a 7 personas, habitando en cada hogar de uno a dos niños, dos adultos y un adulto mayor.

-

En el aspecto laboral, la encuesta arroja que solamente una de las personas que habitan en el hogar cuenta con un empleo, siendo este contrato de modalidad independiente o por prestación de servicios.

-

En cuento a la calidad alimenticia de sus hogares, los encuestados la califican como regular, haciendo énfasis en que reciben una excelente alimentación por parte de la Fundación Alianza Sin Fronteras.

-

La mayoría de la población no cuenta con servicio de salud, esto debido a su nacionalidad, aproximadamente 71,4%, respondió ninguna a la pregunta de qué salud poseía, 23,8 % a Sisen y 4,8% corresponde a EPS.

-

La estratificación de esta población se encuentra entre el estrato 1 con 81 % y 19 % estrato 2.

-

La población del Barrio Santa Rita-Bello cuenta con hogares que tienen entre 2 y 3 habitaciones, la mayoría de las personas están en casas alquiladas, cuentan con servicios básicos como lo es la luz, gas, acueducto y alcantarillado y la minoría cuenta con acceso a internet y telefonía.

-

La población del Barrio Santa Rita-Bello, se ve muy impactada por la Fundación Alianza Sin Fronteras ya que esta incide en la calidad de vida, actúa como suplemento de las necesidades básicas y apoya en el desarrollo de cada hogar de la comunidad, la población que más se beneficia son los niños, ya que la organización se encarga de brindar una buena alimentación, acompañamiento continuo, enseñanza de valores, principios y ética.

4.2. Análisis estadístico de los hallazgos

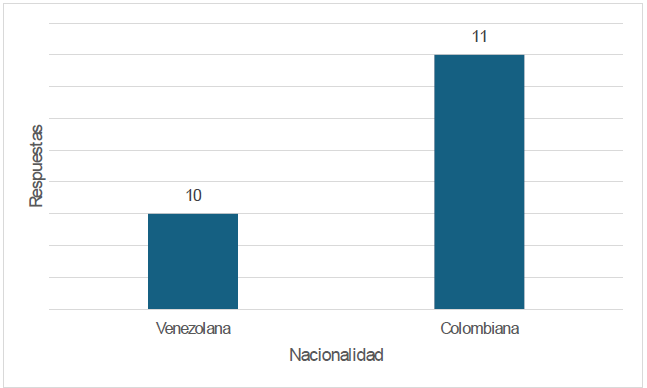

Pregunta 1: ¿Cuál es su nacionalidad?

Gráfico 1.

Nacionalidad.

Fuente: elaboración propia.

Análisis: El gráfico nos muestra que la población colombiana prima sobre la población venezolana, en resumen, 52% de la población que se beneficia con la Fundación Alianza sin fronteras es colombiana y 48% es venezolana.

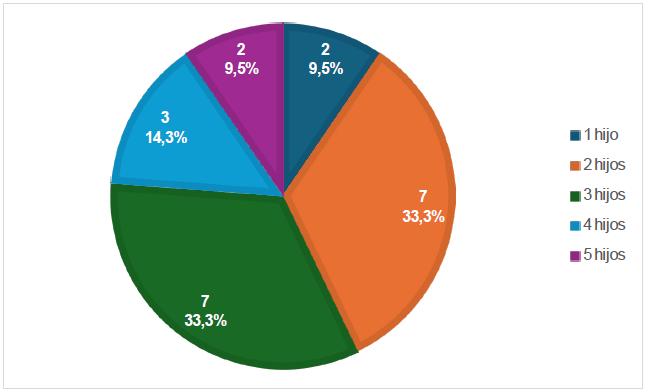

Pregunta 2: ¿Cuántos hijos tiene?

Gráfico 2.

Número de hijos.

Fuente: elaboración propia.

Análisis: De acuerdo con la encuesta, las familias que se benefician de la fundación tienen esta cantidad de hijos en porcentaje:

Familias con un hijo, equivale a 9.5%

Familias con dos hijos, equivalen a 33.3%

Familias con tres hijos, equivalen a 33.3%

Familias con cuatro hijos, equivalen a 14.3%

Familias con cinco hijos, equivalen a 9.5%

De lo anterior se encuentra que, la mayor parte de las familias tienen entre dos y tres hijos.

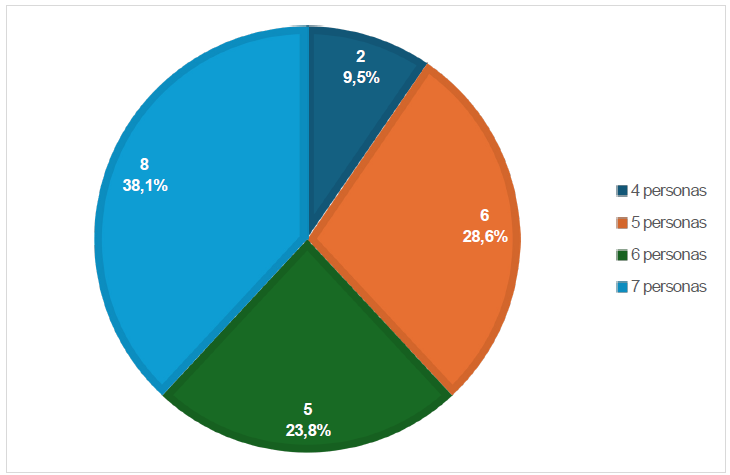

Pregunta 3: ¿Cuántas personas habitan en el hogar?

Gráfico 3.

Habitantes en el hogar.

Fuente: elaboración propia.

Análisis: De acuerdo con la encuesta, el número de personas que habitan cada hogar en porcentaje se expresa así:

Cuatro personas, equivalente a 9.5%

Cinco personas, equivalente a 28.6%

Seis personas, equivalente a 23.8%

Siete personas, equivalente a 38.1%

Según lo anterior la mayoría de las familias son numerosas, debido a que 38.1% de la población cuenta con siete personas en el mismo hogar.

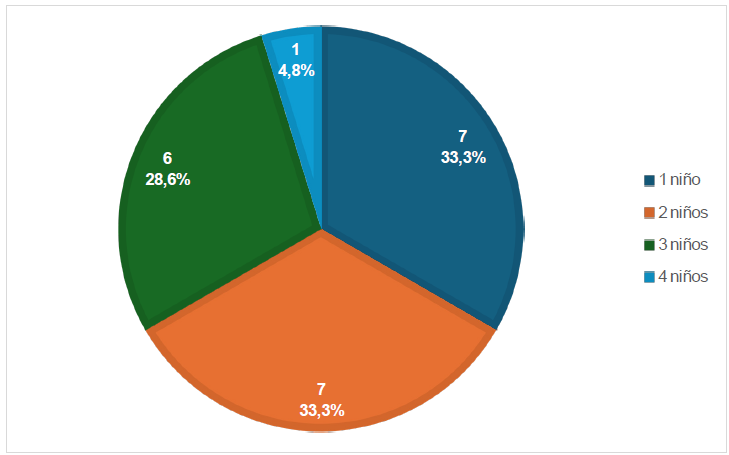

Pregunta 4: ¿Cuántos niños habitan en el hogar?

Gráfico 4.

Niños en el hogar.

Fuente: elaboración propia.

Análisis: De acuerdo con la encuesta la cantidad de niños que hay por cada hogar según porcentajes está dada de la siguiente forma:

Un niño, equivalente a 33.3%

Dos niños, equivalente a 33.3%

Tres niños, equivalente a 28.6%

Cuatro niños, equivalente a 4.8%

Según lo anterior la mayoría de hogares habitan con uno o dos niños, valiéndose de un porcentaje de 66.6%

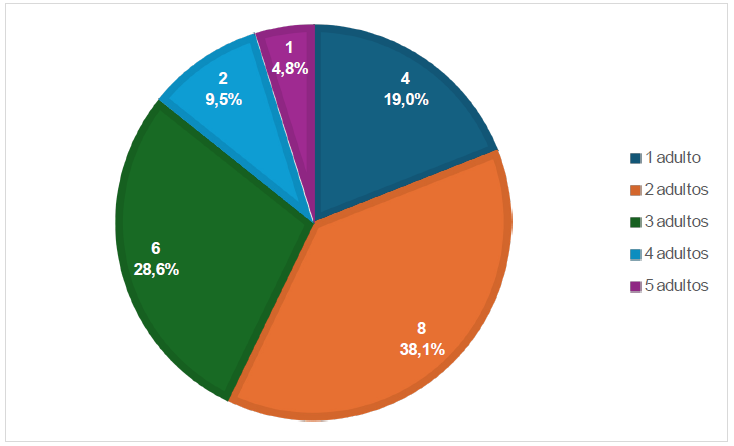

Pregunta 5: ¿Cuántos adultos habitan en el hogar?

Gráfico 5.

Adultos en el hogar.

Fuente: elaboración propia.

Análisis: De acuerdo con la encuesta la cantidad de adultos que hay por cada hogar según porcentajes está dada de la siguiente forma:

Un adulto, equivalente a 19,0%

Dos adultos, equivalente a 38.1%

Tres adultos, equivalente a 28.6%

Cuatro adultos, equivalente a 9.5%

Cinco adultos, equivalente a 4.8%

Según la encuesta en la mayoría de los hogares hay dos adultos.

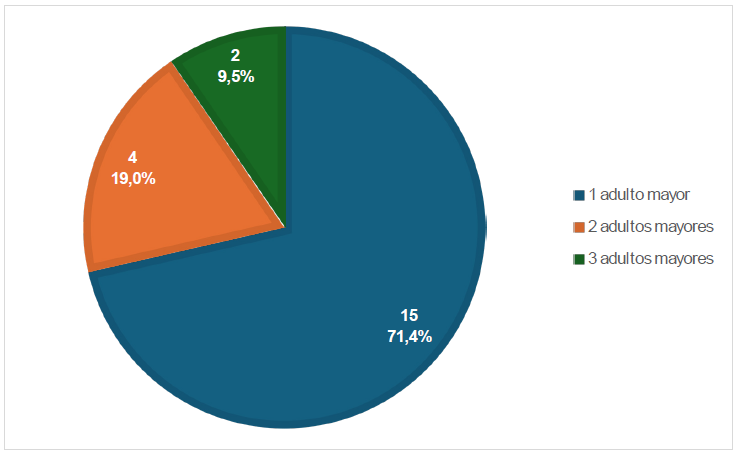

Pregunta 6: ¿Cuantos adultos mayores habitan en el hogar?

Gráfico 6.

Adultos mayores en el hogar.

Fuente: elaboración propia.

Análisis: De acuerdo con la encuesta la cantidad de adultos mayores que hay por cada hogar según porcentajes está dada así:

Un adulto mayor, equivalente a 71.4%

Dos adultos mayores, equivalente a 19%

Tres adultos mayores, equivalente a 9.5%

Según la encuesta, en la mayoría de los hogares habita solo un adulto mayor.

Pregunta 7: ¿Cuántas personas trabajan en el hogar?

Gráfico 7.

Personas que trabajan.

Fuente: elaboración propia.

Análisis: Según la encuesta en la mayoría de los hogares trabaja solo una persona.

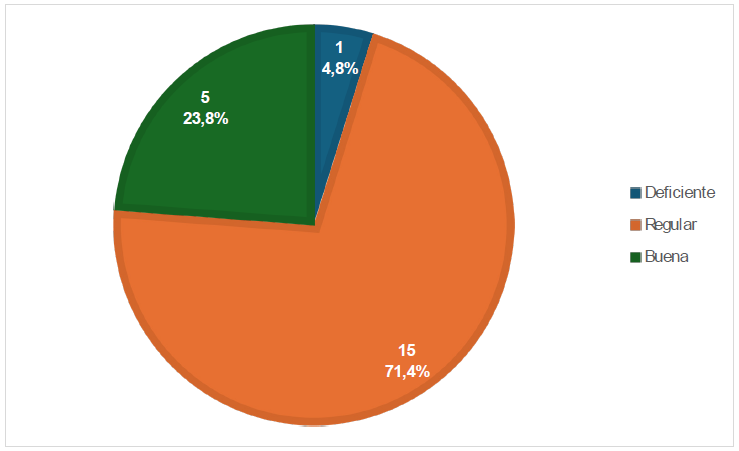

Pregunta 8: ¿Como considera la calidad alimenticia en el hogar?

Gráfico 8.

Calidad alimenticia en el hogar.

Fuente: elaboración propia.

Análisis: Según la encuesta la calidad en los alimentos de la mayoría de los hogares es regular con un porcentaje de 71.4% y para algunos hogares la alimentación es buena con un porcentaje de 23.8%

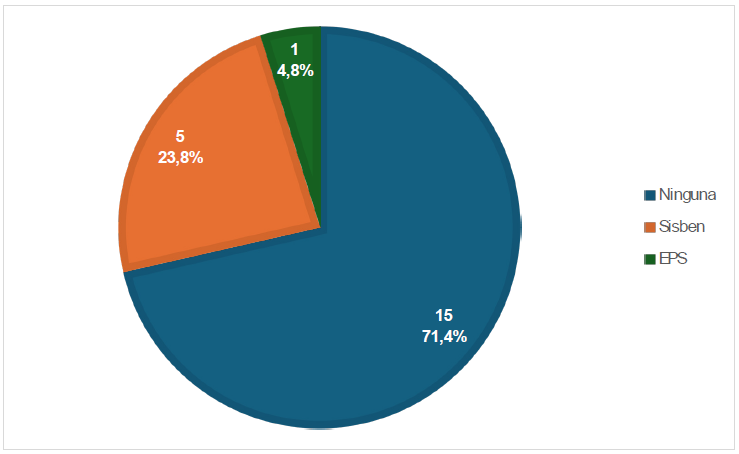

Pregunta 9: ¿Qué salud posee?

Gráfico 9.

Servicios de Salud.

Fuente: elaboración propia.

Análisis: Según la encuesta las personas que pertenecen a los servicios de salud tienen los siguientes porcentajes:

Sisben 23,8%

Eps: 4,8%

Ninguna: 71,4%

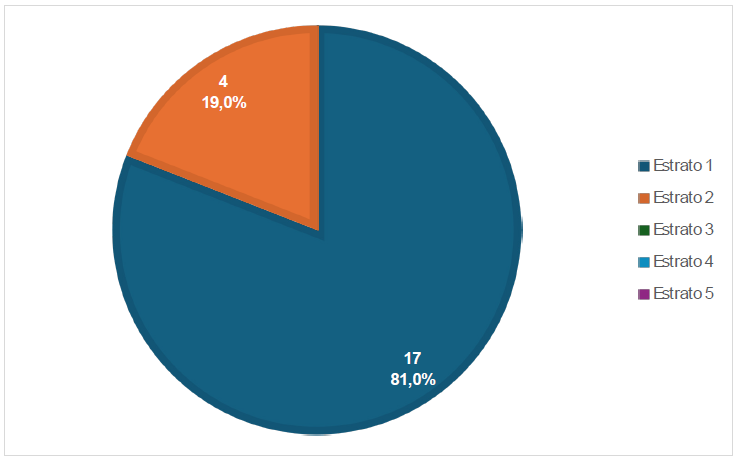

Pregunta 10: ¿Cuál es su estratificación?

Gráfico 10.

Estratificación socioeconómica.

Fuente: elaboración propia.

Análisis: Según la encuesta la mayor parte de las familias son estrato 1, y la minoría son estrato 2.

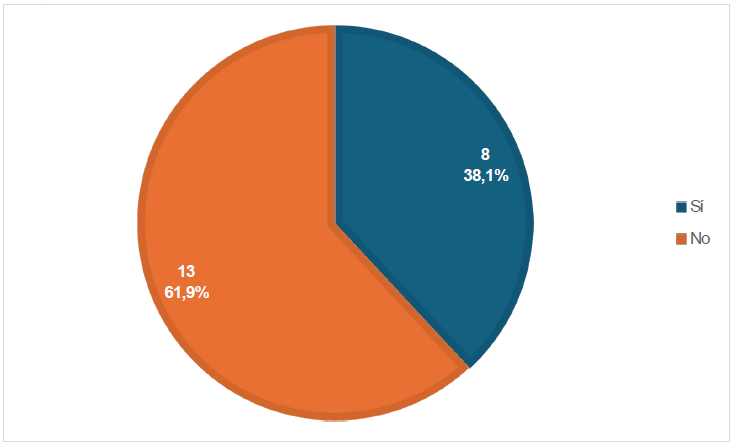

Pregunta 11: ¿Actualmente labora?

Gráfico 11.

¿Labora actualmente?

Fuente: elaboración propia.

Análisis: La mayoría de los adultos no laboran con 61.9% y 38.1% sí laboran.

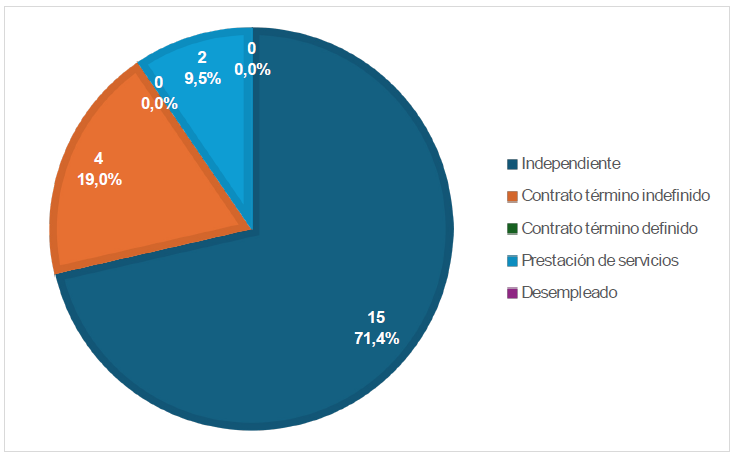

Pregunta 12: ¿Con qué tipo de contratación laboral cuenta?

Gráfico 12.

Tipo de contratación laboral.

Fuente: elaboración propia.

Análisis: La mayor parte de la población que pertenece a la fundación tiene contrato independiente con un equivalente mayoritario de 71.4%; con contrato indefinido está 19% de la población y 9.5% tiene contrato por prestación de servicios.

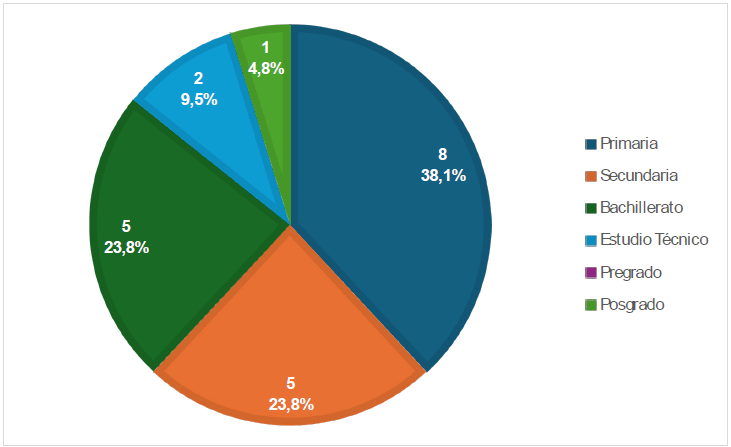

Pregunta 13: ¿Cuál es el nivel de educación del padre?

Gráfico 13.

Nivel de educación del padre.

Fuente: elaboración propia.

Análisis: Los padres de familia que pertenecen a la fundación tienen los siguientes niveles educativos:

Primaria, con el nivel más alto 38.1%

Secundaria, con un nivel porcentual 23.8%

Bachillerato, con un nivel porcentual 23.8%

Estudio técnico, con un nivel porcentual 9.5%

Posgrado, con un nivel porcentual 4.8%

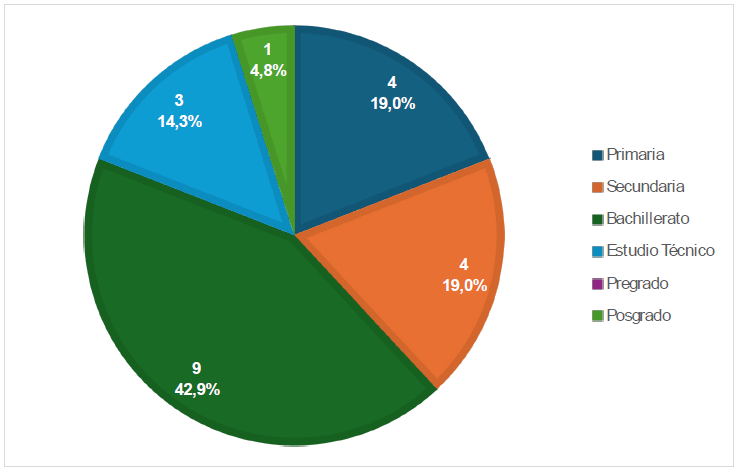

Pregunta 14: ¿Cuál es el nivel de educación de la madre?

Gráfico 14.

Nivel de educación de la madre.

Fuente: elaboración propia.

Análisis: Las madres de familia que pertenecen a la fundación tiene los siguientes niveles educativos:

Primaria, con un nivel porcentual 19%

Secundaria, con un nivel porcentual 19%

Bachillerato, con el nivel porcentual más alto 42.9%

Estudio técnico, con un nivel porcentual 14.3%

Posgrado, con un nivel porcentual 4.8%

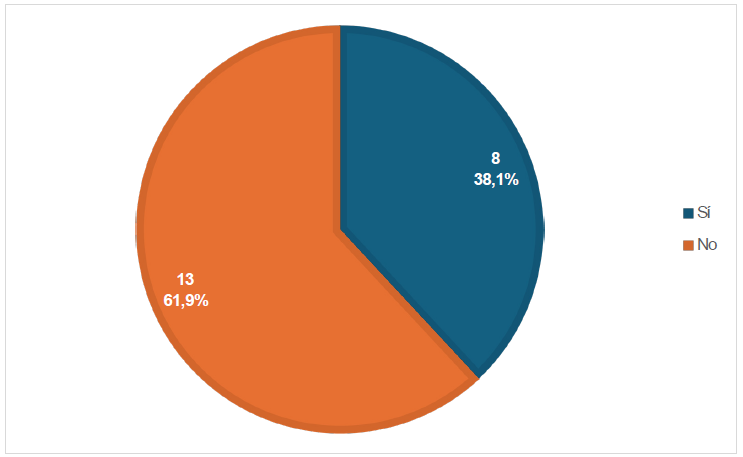

Pregunta 15: ¿Tienen vivienda propia?

Gráfico 15.

¿Poseen vivienda propia?

Fuente: elaboración propia.

Análisis: Según el gráfico, se puede apreciar que más de la mitad de la población no tiene casa propia y solo 38.1% si la tienen.

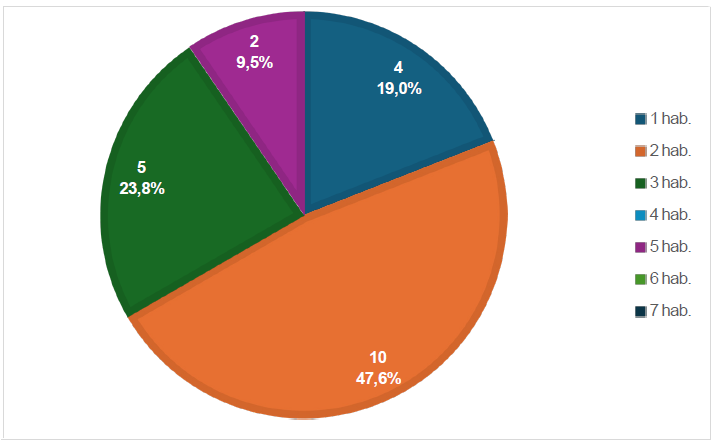

Pregunta 16: ¿Con cuántas habitaciones cuenta su casa?

Gráfico 16.

Número de habitaciones de la vivienda.

Fuente: elaboración propia.

Análisis: De acuerdo con la encuesta las casas están compuestas con las siguientes cantidades de habitaciones:

Una habitación, con un equivalente poblacional 19%

Dos habitaciones, con un equivalente poblacional 47.6%

Tres habitaciones, con un equivalente poblacional 23.8%

Cinco habitaciones, con un equivalente poblacional 9.5%

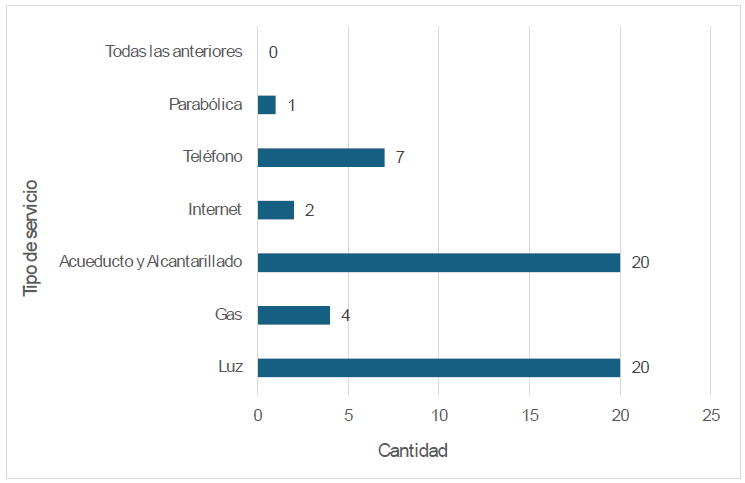

Pregunta 17: Su vivienda cuenta con servicios como:

Gráfico 17.

Tipo de servicio.

Fuente: elaboración propia.

Análisis: Como se observa en la gráfica, la mayor parte de las viviendas cuentan con el servicio de electricidad, acueducto y alcantarillado; por el contrario, un bajo índice de la población cuenta con acceso a internet, teléfono y gas.

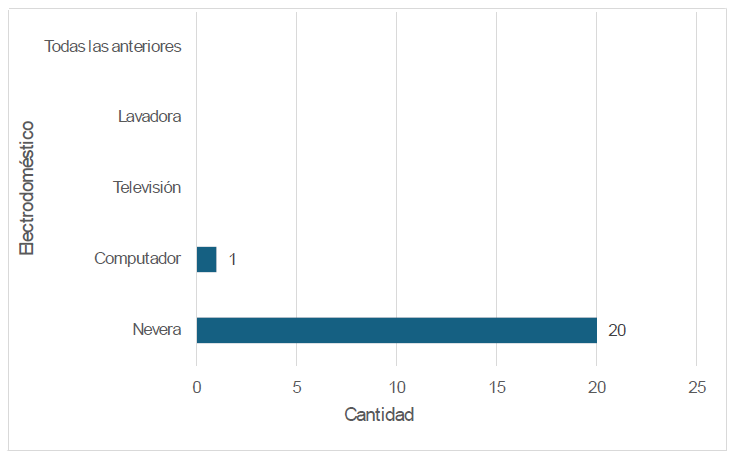

Pregunta 18: ¿Cuenta usted con alguno de los siguientes electrodomésticos?

Gráfico 18.

Electrodomésticos.

Fuente: elaboración propia.

Análisis: La mayor parte de la población cuenta con pocos electrodomésticos, pero todos cuentan con nevera para guardar los alimentos.

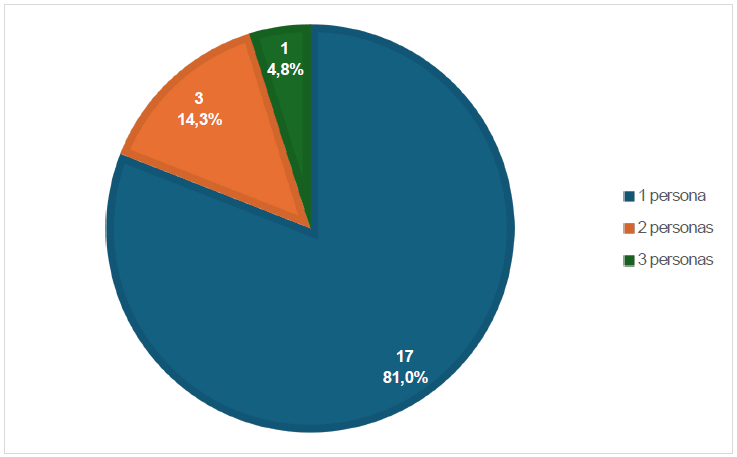

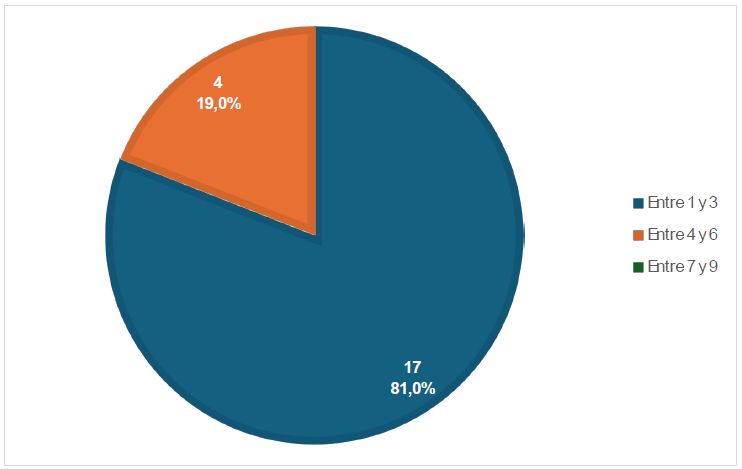

Pregunta 19: De su familia, ¿cuántas personas pertenecen a la Fundación?

Gráfico 19.

Personas que pertenecen a la Fundación Alianza sin Fronteras.

Fuente: elaboración propia.

Análisis: De cada familia la cantidad de personas que pertenecen a la fundación está dada en los siguientes porcentajes:

Entre 1 y 3 personas 81%

Entre 4 y 6 personas 19%

Pregunta 20: ¿Cree Ud. que la función de la Fundación Alianza sin Fronteras ha mejorado su condición de vida?

Gráfico 20.

¿Considera que la Fundación Alianza sin Fronteras, ha mejorado su calidad de vida?

Fuente: elaboración propia.

Análisis: Según las encuestas, la población que pertenece a la Fundación Alianza Sin Frontera ha mejorado su calidad de vida, con los beneficios que ésta le brinda.

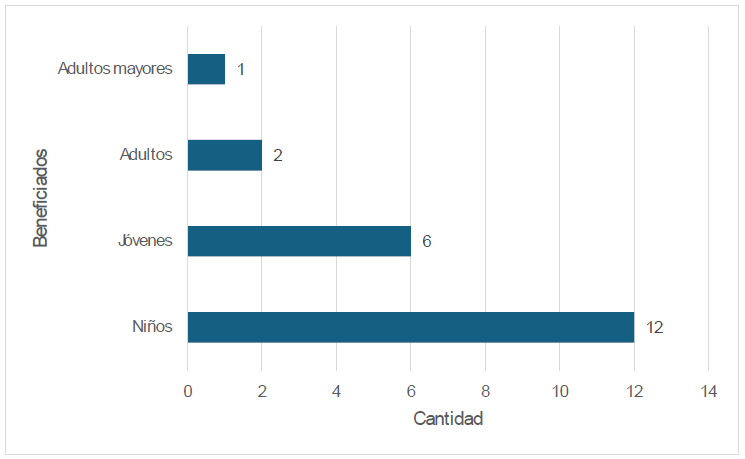

Pregunta 21: ¿Quiénes cree Ud. que se han beneficiado más de esa Fundación Alianza sin Fronteras?

Gráfico 21.

¿Quiénes considera que se han beneficiado más de la Fundación Alianza sin Fronteras?

Fuente: elaboración propia.

Análisis: De acuerdo con la encuesta, los más beneficiados de la fundación son los niños, siguiendo con la población de los jóvenes.

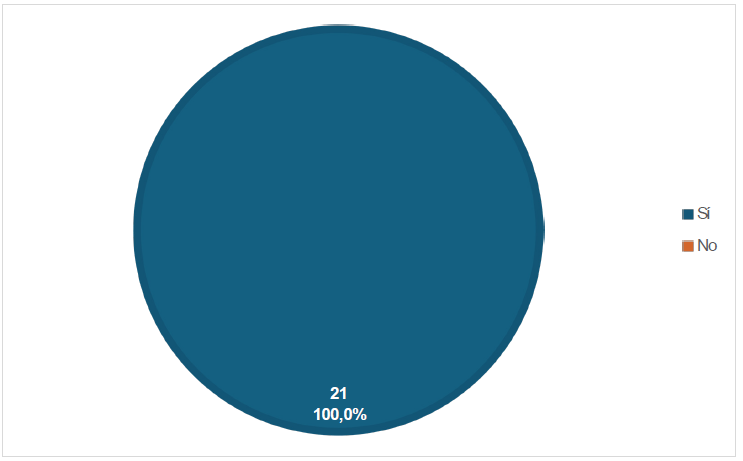

Pregunta 22: ¿Considera Ud. que las actividades que realiza la Fundación Alianza sin Fronteras son adecuadas para el desarrollo de los niños y su formación personal?

Gráfico 22.

¿Las actividades realizadas por la Fundación Alianza sin Fronteras, son adecuadas para el desarrollo de los niños?

Fuente: elaboración propia.

Análisis: De manera unánime los padres y madres de familia consideran que todas las actividades que se realizan en la fundación son apropiadas para el desarrollo y formación de los niños y niñas.

Pregunta 23: ¿Cómo aportaría usted para fortalecer los procesos que se realizan en la fundación Alianza Sin fronteras?

Se tuvieron las siguientes respuestas en la encuesta:

- 1. Ayuda comunitaria.

- 2. Apoyo con los niños.

- 3. Servir en lo que se necesite, apoyo a los niños.

- 4. Aporta su conocimiento como maestra.

- 5. Mantenimiento de las instalaciones.

- 6. Formaciones basadas en principios cristianos.

- 7. Apoyo con los niños principios cristianos, autogobierno carácter definido.

- 8. Participas en todos los programas.

- 9. Voluntariados, servicio, parte administrativa.

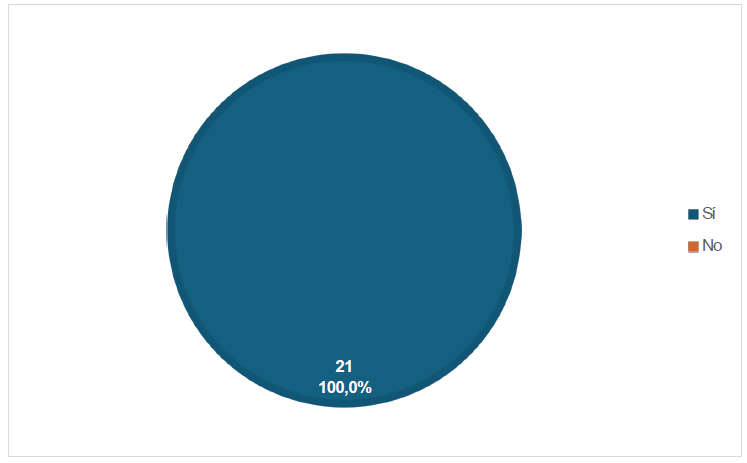

Pregunta 24: ¿Cree Ud. que las estrategias que implementa la Fundación Alianza sin Fronteras son adecuadas para el mejoramiento de la calidad de vida de sus habitantes?

Gráfico 23.

¿Considera Ud. que las estrategias aplicadas por la Fundación Alianza sin Fronteras son las adecuadas para mejorar la calidad de vida de los habitantes?

Fuente: elaboración propia.

Análisis: De manera unánime los padres y madres de familia consideran que todas las estrategias que implementa la fundación para el mejoramiento de la calidad de vida son adecuadas.

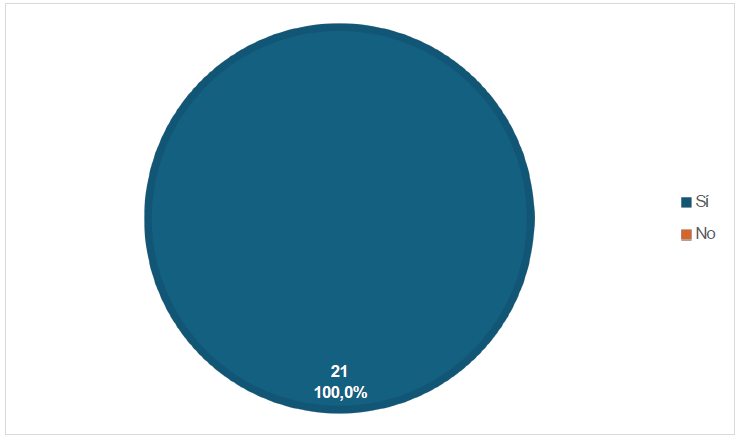

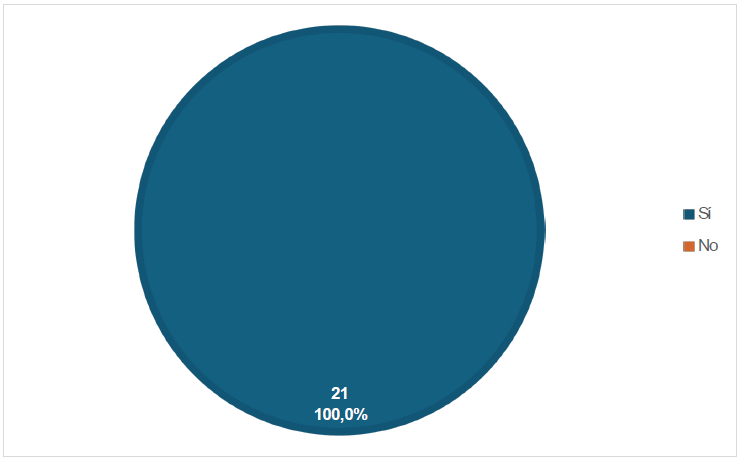

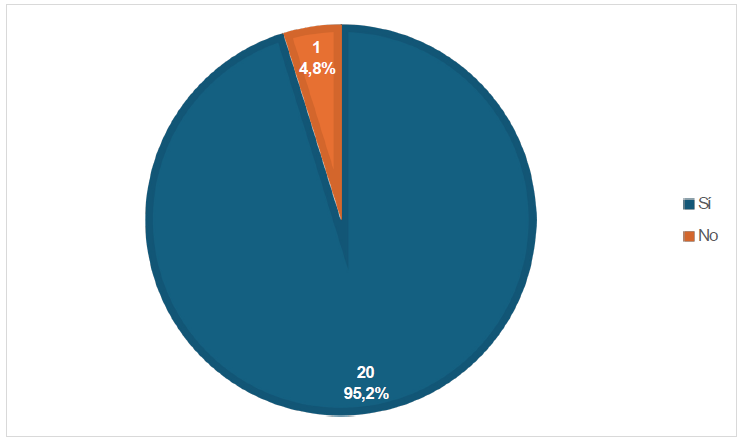

Pregunta 25: ¿Se ha sentido apoyado por la Fundación Alianza sin Fronteras?

Gráfico 24.

¿Se ha sentido apoyado por la Fundación Alianza sin Fronteras?

Fuente: elaboración propia.

Análisis: Todas las personas que pertenecen a la Fundación Alianza sin Fronteras, según esta encuesta, se sienten apoyadas por la fundación.

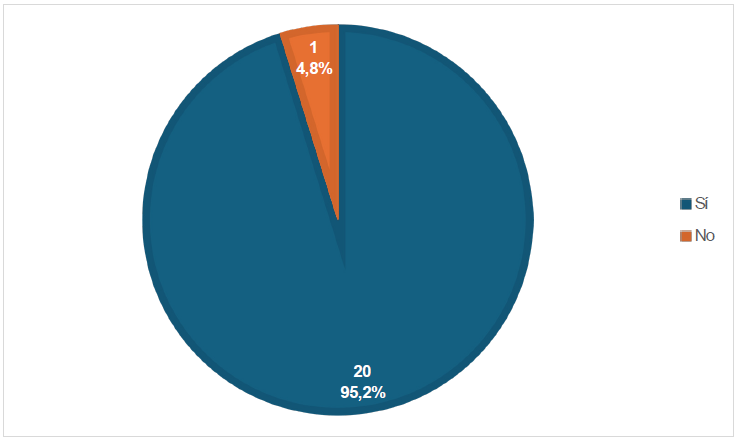

Pregunta 26: ¿Cree Ud. que la Fundación Alianza sin Fronteras debería ampliar su cobertura de ayuda a más familias?

Gráfico 25.

La Fundación Alianza sin Fronteras debería llegar a mayor número de familias.

Fuente: elaboración propia.

Análisis: Según la encuesta 95% de la población considera que deberían ampliar la cobertura de ayuda a más familia.

Pregunta 27: ¿Considera Ud. que hace falta un apoyo psicológico más recurrente en la Fundación Alianza sin Fronteras?

Gráfico 26.

Considera usted que la Fundación Alianza sin Fronteras debería dar apoyo psicológico a la población?

Fuente: elaboración propia.

Análisis: De acuerdo con la encuesta, la población que integra la fundación Alianza Sin Frontera considera que sería pertinente un apoyo psicológico más recurrente.

5. Conclusiones

La información contable financiera es el punto de partida para la interpretación de la misma en función de la incidencia que tiene la empresa u organización en su contexto.

Se pudo observar según la información recolectada por medio de los instrumentos aplicados que la comunidad ha mejorado la calidad de vida con la presencia de la fundación.

El 48% de la población es de origen venezolana lo que indica que la migración para este tipo de población no ha mejorado con respecto a las oportunidades de su país y han llegado a Colombia en muchos de los casos a engrosar los cordones de miseria y pobreza bajo el falso supuesto de buscar mejores oportunidades de vida.

Las personas beneficiadas son adultos mayores, que con una proporción del 66% tienen entre 2 y tres hijos, en su mayoría menores de edad. El hacinamiento en las viviendas se encuentra entre en 91% en donde viven entre 5 y 7 personas, sumado a que las condiciones precarias de vivienda, de esa población 61% son niños y de la población de adultos 71% son adultos mayores.

En el 81% de las familias solo se desempeña laboralmente una persona, las demás en su mayoría se dedican a actividades informales.

Con respecto a la calidad de la alimentación, el 74% la considera regular y un porcentaje menor la considera deficiente; 71% no posee ningún régimen de seguridad social ni salud y 24% está inscrito en el SISBEN, que es un programa mínimo de salud otorgado por el gobierno de carácter gratuito pero muy deficiente en su calidad, indicando una vulnerabilidad muy alta por desnutrición y falta de atención en salud.

El 81% de los encuestados es estrato 1, es decir, la clasificación social de menor categoría en la clasificación colombiana y el resto de población está estratificada en el nivel 2, lo que indica que toda la población influenciada es de escasos recursos económicos.

Con respecto al nivel educativo, se observó que la mayor parte de la población solo posee primaria y secundaria; un bajo nivel no posee estudios y no se presentaron estudios profesionales.

Las poblaciones vulnerables cuando son atendidas por ONGs que les brindan algunos servicios que brinda el estado, son vistas como aliciente a su situación en desventaja con respecto al resto de la población.

6. Referencias

Aguirre Espinosa, J. E., Higuera Ojito, V. H., Becerra Ossa, J. P., González Franco, R. A., & Pacheco Martínez, G. A. (2017). Paradigmas emergentes de la contabilidad y las tendencias investigativas de alto impacto.

Bryman, A., Bresnen, M., Beardsworth, A., & Keil, T. (1988). Qualitative research and the study of leadership. Human relations, 41(1), 13-29.

Cepeda, C. Y., Teheran, A. J., & Guevara, D. (2008). Colombia frente a la contabilidad social.

Conde Gutiérrez del Alamo, F. (2011). El análisis de la información en la investigación cualitativa.

Fernández Lorenzo, L. E., & Geba, N. E. (2005). Contabilidad social y gestión en ONGs. Revista Venezolana de Gerencia, 10(32), 545-563.

González-Castillo, F., Lobatón-Polo, D., & Polo de Lobatón, G. (2016). Indicadores de contabilidad social con miras a diseñar políticas de mejoramiento de calidad de vida. Cuadernos de Contabilidad, 17(44), 493-519.

Hernández-Sampieri, R., Fernández Collado, C., & Baptista Lucio, P. (2018). Metodología de la investigación (Vol. 4). McGraw-Hill Interamericana México.

Menéndez, H. C. (1978). El Balance Social. Revista Empresa, 44.

Moya, A. A., & Feliu, V. M. R. (2005). El estudio de casos como prototipo de la investigación en contabilidad de gestión desde una perspectiva cualitativa. Revista Iberoamericana de Contabilidad de Gestión, 5, 131-168.

Ortíz, D. E., Badillo, J. A. P., & Giraldo, D. A. P. (2013). La contabilidad social y ambiental: Necesaria para una representación fidedigna de la realidad organizacional. Adversia, 13.

Rincón, C. A. (2016). La contabilidad como un juego de lenguaje. Cuadernos de Administración (Universidad del Valle), 32(55), 33-46.

Rodríguez, D. R. H., & Escobar, A. (2017). Modelo de contabilidad social como herramienta de gestión para la responsabilidad social empresarial. International Journal of Management Science and Operations Research, 2(1), 44- 56.

Ruiz Olabuenaga, J. (1997). Metodología de la investigación cualitativa. Revista Internacional de Sociología, 205-208.

Vos, R. (1996). Hacia un sistema de indicadores sociales. Departamento de Integración y Programas Regionales, Instituto Interamericano para el Desarrollo Social (INDES). Banco Interamericana de Desarrollo. Washington, D.C.

Notas de autor

Información adicional

redalyc-journal-id: 257