Artículos

La influencia del proceso contable en la razonabilidad de los estados financieros en empresas tour operadoras con carteras internacionales en Puno, Perú

The influence of the accounting process on the reasonableness of financial statements in tour operating companies with international portfolios in Puno, Peru

La influencia del proceso contable en la razonabilidad de los estados financieros en empresas tour operadoras con carteras internacionales en Puno, Perú

Actualidad Contable Faces, vol. 27, núm. 49, pp. 15-31, 2024

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 15 Enero 2024

Revisado: 18 Junio 2024

Aprobación: 31 Octubre 2024

Resumen: El estudio analiza la influencia del proceso contable en la razonabilidad de los estados financieros en empresas tour operadoras, que buscan apertura en mercados internacionales mediante la operatividad con que trabajan, siendo indispensable la emisión de estados financieros, para la asignación de carteras extranjeras, incluyendo agencias de la capital del país; estimulando el crecimiento de la industria del turismo a partir de la formalidad con la que trabajan estas empresas. A partir del registro de las operaciones económico-financieras, la información y su credibilidad, así como el impacto de las NIIF dentro del rubro de empresas turísticas, específicamente en agencias de viaje. Lo que genera inquietudes sobre la importancia de la normatividad contable frente a la normatividad tributaria. Los resultados obtenidos se encuentran en una de correlación alta, mientras que dos de ellos están en una correlación moderada.

Palabras clave: Proceso contable, estados financieros, NIIF, turismo y crecimiento.

Abstract: The study analyzes the influence of the accounting process on the rationality of financial statements in tour operator companies, which seek to open up to international markets through the operability with which they work, being essential the issuance of financial statements, for the assignment of foreign portfolios, including agencies in the capital of the country; stimulating the growth of the tourism industry from the formality with which these companies work. From the record of economic and financial operations, the information, and its credibility, as well as the impact of IFRS within the category of tourism companies, specifically in travel agencies. This raises concerns about the importance of accounting regulations versus tax regulations. The results obtained are in a high correlation, while two of them are in a moderate correlation.

Keywords: Accounting process, financial statements, IFRS, tourism and growth.

1. Introducción

La expansión de la actividad turística a nivel mundial crece año con año, aperturando nuevas tendencias de crecimiento respecto a las empresas involucradas en este ámbito, según la Organización Mundial del Turismo (OMT, 2023) se registró un crecimiento estimado de 235 millones de llegadas internacionales en general, representando 80% de los niveles alcanzados con anterioridad a la pandemia en el primer trimestre del año 2023, mientras que en América se registró 85% respecto a los niveles registrados en el año 2019. Según la revista (Forbes Perú, 2022) hace referencia que, en América Latina hubo un crecimiento de 180,5% en comparación al año 2021 respecto a la llegadas internacionales según la Asociación Internacional de Transporte Aéreo (IATA), mientras que la Sociedad de Comercio Exterior del Perú (2023) reporta que, arribaron 2 millones de turistas internacionales durante el año 2022, representando 54% menos de lo que se registró en el año 2019, las divisas generadas fueron de $2,938 millones, representando 38,6% menos que el año 2019 considerado prepandemia.

La actividad turística permite la expansión y crecimiento de las empresas imbuidas en este rubro, por lo que el manejo del aspecto contable resulta fundamental para un adecuado crecimiento al interior de dichas organizaciones, para el estudio se considerará las agencias de viajes, particularmente a las tour operadoras, iniciando a partir del proceso contable, tomando en consideración a lo referido por la Comisión de Promoción del Perú para la Exportación y el Turismo (PROM PERU, 2021) que resalta la importancia que tiene, la adopción de las Normas Internacionales de Información Financiera (NIIF) por ser un requerimiento sustancial que maneja el estándar global en las que se encuentran inmersas las Pequeñas y Medianas Empresas (PYME), siendo parte de estas, las tour operadoras, a razón de la influencia que generan en los juicios emitidos acerca de las empresas, para mayor efectividad impulsando su desarrollo y crecimiento, generando interés en inversores nacionales y extranjeros.

En el año 2019 la representatividad del sector turismo fue 3.9% del PBI nacional, traduciéndose en S/29,5 mil millones, por otra parte, se tiene a la inversión extranjera directa fue de $710.4 millones en términos de crecimiento representa 151%. Por lo que, el incentivo en este rubro, incentiva al crecimiento económico referente a la inversión extranjera, poniendo en consideración: la aplicación de las NIIF en el proceso contable, y el vínculo que generan a través del nivel de información, aplicados en los estados financieros, a razón de la implementación estandarizada, que incide en la razonabilidad de los estados, el cual constituye un punto neurálgico para estimular a la inversión extranjera forjando confianza en las empresas tour operadoras localizadas en las diferentes regiones del país.

Dentro del ámbito local, en la región de Puno, según la información brindada por la Dirección Regional de Comercio Exterior y Turismo (DIRCETUR, 2020) cuenta con el registro de 106 agencias de viajes, dentro de las cuales 12 son tour operadoras; las que son escazas en la región por la formalidad y el régimen en el que se encuentran, teniendo mayor ventaja competitiva aquellas que se encuentran en el régimen MYPE tributario, en vista que deben emitir estados financieros, los que incentivan confianza en agencias tour operadoras a nivel nacional, repercutiendo en agencias internacionales, que las toman en consideración para trabajar con ellas, por la credibilidad y formalidad con la que cuentan. Tomando el estudio se considera que, dentro de las 12 agencias mencionadas se encuentra la agencia de viajes Arcobaleno, Edgar Adventures, Kontiki tours y Amaru Tours que quienes trabajan con carteras internacionales de turismo receptivo, por lo que generan mayor rentabilidad debido a los grupos de turistas con los que trabajan, siendo unas de las más antiguas y representativas de la región.

La presente labor investigativa tiene por objetivo determinar la relación que genera el proceso contable y la razonabilidad de los estados financieros desde el punto de vista de la normativa contable y tributaria para el mejor manejo y crecimiento de las empresas tour operadoras, empleando la encuesta como técnica utilizando el cuestionario como instrumento y determinar el vínculo generado en el proceso mediante el manejo de información y aplicación de las NIIF.

Los resultados reflejan el grado de percepción referente al proceso contable y las operaciones económicas, representan 93.3%, teniendo una relación directa con la razonabilidad de los estados financieros, la información financiera y su credibilidad, además de las NIIF, cuya percepción representa 90%. Por otro lado, en aplicación de la prueba de Rho de Spearman el grado de correlación entre el proceso contable y la razonabilidad de los estados financieros, así como la del proceso contable y las NIIF, y las operaciones económicas con la razonabilidad de los estados financieros es de 0.802 evidenciando así, una alta correlación entre las variables expuestas a medición, evidenciando que las empresas tour operadoras buscan la credibilidad frente al mercado extranjero teniendo base en sus estados financieros y la razonabilidad que presentan, sin embargo al medir el proceso contable frente a la credibilidad de la información, la percepción fue de 93.3% y 86.7% respectivamente, mientras que la prueba de Rho de Spearman fue de 0.681, manifestando una correlación positiva pero moderada, debido a que las empresas dejan relegada la normativa contable frente a la normativa tributaria. Mientras que al buscar la relación entre la credibilidad de la información y la razonabilidad de los estados financieros la percepción de ambas fue de un 90%, sin embargo, bajo la correlación Rho de Spearman fue de 0.630, que siendo positiva también es moderada, debido a la omisión de algunos procesos que no son requeridos tributariamente pero que son importantes contablemente.

El trabajo se encuentra distribuido de la siguiente manera: la segunda sección muestra la base teórica y conceptual con la que se ha trabajado. La tercera sección muestra el alcance del estudio. En la cuarta sección se presenta la metodología empleada. Finalmente, se tratarán los principales resultados y las conclusiones a las que se llegaron al finalizar la presente labor investigativa.

2. Marco teórico

2.1. Proceso contable

Al tener en consideración a Sánchez (2017) resalta la importancia del proceso contable, por la información financiera que contiene y repercute en los juicios emitidos para la gestión y control de la empresa, por lo que se registra, clasifica, resume e interpreta las operaciones financieras, además Tapia y Mendoza (2019) consideran, que son actividades relacionadas entre sí que originan un registro de información útil y confiable resaltando la importancia de los documentos originados en el proceso así mismo Auqui (2018) sostiene que son pasos repetitivos en cada periodo contable detallando los bienes y obligaciones de la empresa, así también coinciden Castro y Pico, (2022) añadiendo que refleja el estado actual de la empresa, a partir de las operaciones económicas generadas por la empresa Warren et al. (2017) afirma que estas son acciones voluntarias que persiguen un beneficio económico siendo de diferentes tipos tales como: la compra y venta de bienes o servicios, acceder a un financiamiento, invertir en activos, por mencionar algunos, que implican el registro, la presentación y el análisis sobre la información proporcionada, considerando que estas operaciones son efectuadas según lo estipulado por la norma determinando los criterios en el registro y presentación.

2.2. La credibilidad de la información

Según Libby et al. (2002) se basa en la objetividad e integridad de los datos registrados siendo imparcial, neutral y exacta, mientras que Healy y Palepu (2001) afirman que se relaciona con la transparencia a través de la claridad y accesibilidad de la información; la calidad está vinculada a la relevancia y confiabilidad de los datos, adicionalmente Zeff (1999) sostiene que se relaciona con la materialidad de la información, considerando la importancia relativa que posee para los usuarios de la misma, además de la credibilidad que influye en las decisiones respecto a la organización.

2.3. Razonabilidad de los estados financieros

Según Kinney et al., (2004) están basados en la objetividad e independencia del auditor, debiendo ser estos independientes de la empresa, coincidiendo con Kinney y William (2015) en concordancia con Hussainey y Aldehailan (2015) afirman que está basada en la calidad de la auditoria y esta a su vez, mejora la calidad y confiabilidad de los estados financieros.

2.4. Impacto de las NIIF en el sector turismo

Analizando el impacto de las NIIF en el sector turismo afirman Jevtic y Jovovic (2015) argumentan que ha mejorado la calidad de información financiera, en la transparencia y comparabilidad de los estados financieros de las empresas hoteleras, coincidiendo con Alqatan y Almutairi (2016) cuyo efecto se vió en el Consejo de Cooperación del Golfo (GCC), en concordancia de (Rico Buitrago et al., 2023; Laguna et al., 2020) la adopción de las NIIF posibilita la toma de decisiones y la confianza de los inversores, tener acceso al crédito y al marketing del mercado internacional, poder reducir costos y aumentar beneficios, a través de la transparencia de los procesos contables, por otra parte Condo y Arce (2021) refieren el análisis del impacto financiero de la NIIF 15 en su aplicación conocida como ingresos ordinarios; Coba y Masaquiza (2022) refieren que el tratamiento contable influye en la fidelización del consumidor, además que Salinas y Serrano (2021) afirman que ha mejorado el tratamiento contable de los ingresos por servicios en empresas hoteleras.

3. Metodología de la investigación

El objetivo trazado busca determinar el vínculo que existe entre el proceso contable y la razonabilidad de los estados financieros, tomando las dimensiones implicadas que ejercen influencia sobre las variables presentadas.

La investigación parte de un enfoque cuantitativo, siendo de tipo aplicada, abordando el estudio desde un nivel correlacional, transversal a través de un diseño no experimental, para lo cual el tipo de muestreo fue, no probabilístico por conveniencia, empleado para la recolección de datos se usó la técnica de la encuesta a través del instrumento determinado como el cuestionario, empleando la escala de Likert, siendo aplicada en un total de 30 trabajadores de las empresas tour operadoras involucradas.

4. Resultados

4.1. Nivel de percepción

4.1.1. Proceso contable y razonabilidad de los estados financieros

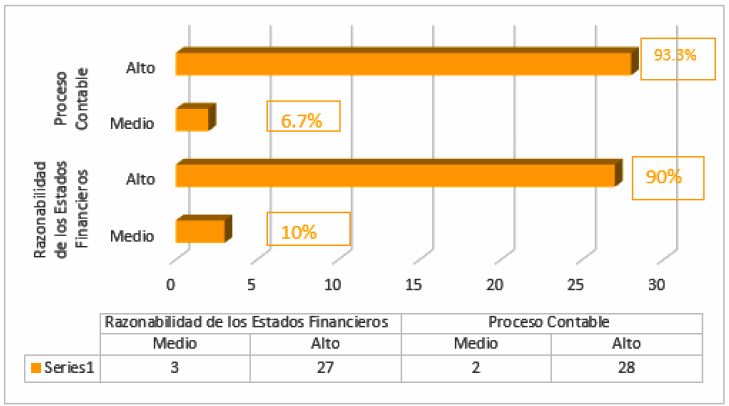

El nivel de percepción de la variable proceso contable se midió a través de la escala de Likert, representando 93.3%, teniendo vinculación directa con la variable razonabilidad de los estados financieros con un índice de 90%, estando considerada en una alta correlación indicando que al incrementarse una, también incrementa la otra.

Gráfico 1.

Percepción del proceso contable y la razonabilidad de los estados financieros.

Fuente: elaboración propia (2023).

4.1.2. Dimensiones del proceso contable

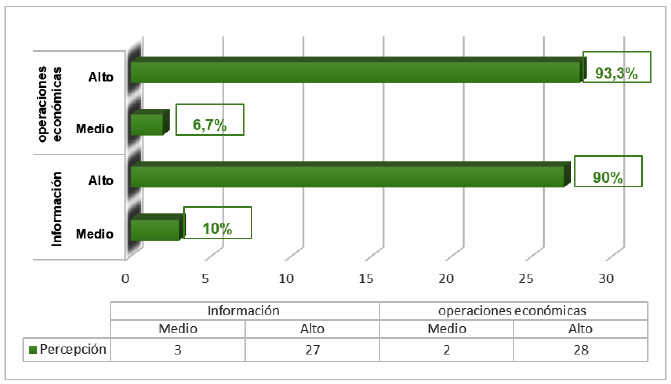

Se ha determinado la influencia de las dimensiones tomadas en cuenta para el proceso contable estando ambas en una percepción media alta, por lo que son altamente perceptibles en el proceso contable en la determinación de los estados financieros, siendo las operaciones económicas un índice relevante de 93.3% y la información de 90%.

Gráfico 2.

Dimensiones que influyen en el proceso contable.

Fuente: elaboración propia (2023).

4.1.3. Dimensiones de la razonabilidad de los estados financieros

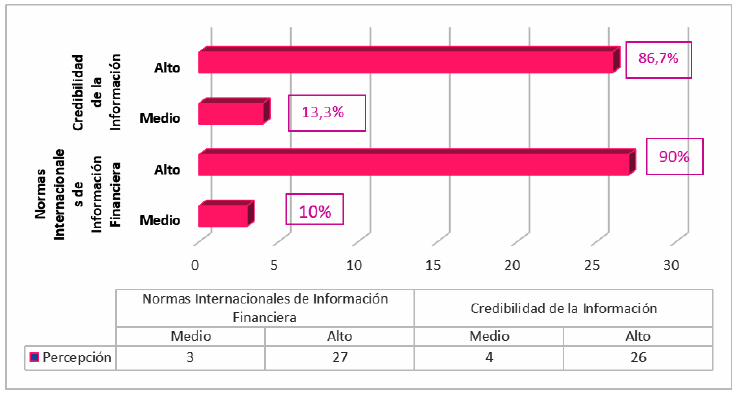

La determinación de las dimensiones que influyen en la razonabilidad de los estados financieros radica en la credibilidad de la información con un índice de 86.7%, mientras que la percepción de las NIIF fue de 90%, ambas dimensiones fueron consideradas como media alta, determinando de esta manera la influencia que ejercen en la razonabilidad de los estados financieros.

Gráfico 3.

Dimensiones que influyen en la razonabilidad de los estados financieros.

Fuente: elaboración propia (2023).

4.2. Análisis inferencial

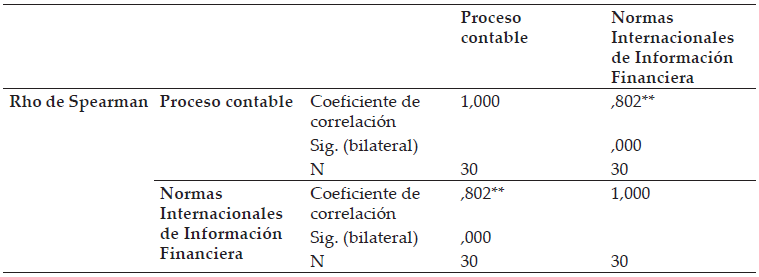

4.2.1. El proceso contable y la razonabilidad de los estados financieros

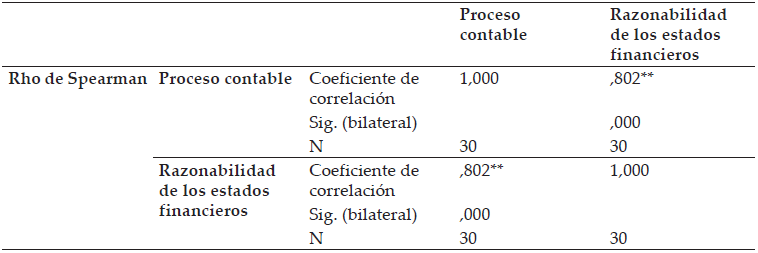

En aplicación de la prueba estadística Rho de Spearman se obtuvo una correlación de 0.802 siendo alta, marcando una tendencia positiva por lo que, cuanto más idóneo sea el proceso contable habrá mayor razonabilidad en los estados financieros; demostrando que el proceso contable influye en la razonabilidad de los estados financieros como argumenta Cardona et al., (2019), que el incremento de la calidad se da en aplicación de las NIIF, respecto a la elevación de la calidad contable, asociada a una menor manipulación de los resultados, reflejándose, en una mejora en los registros, al reconocer de manera real las pérdidas e incrementando la relevancia valorativa de los atributos de mercado, durante un periodo determinado, por otra parte, Elizalde (2019) recalca que, el proceso contable con base en las NIIF, mejora la función financiera en aplicación de las políticas contables, impactando positivamente en la confiabilidad, medición y reconocimiento de los estados financieros y sus partidas, concordamos con los resultados obtenidos a razón que las empresas tour operadoras buscan su validación frente al mercado extranjero basados en sus estados financieros y su razonabilidad, sin embargo Gaitán y Herrera (2018) sostiene en su estudio que existen desfases dentro del proceso contable que alteran los resultados emitidos, debido a los criterios que se emplean a fin de ser revelados en el reconocimiento, medición e información, originado en los registros de ventas y compras pertenecientes a distintos periodos a los que no pertenecen algunos documentos sustentatorios ocasionando desfaces en los registros de periodos futuros; si bien es cierto que la correlación entre ambas variables empleadas en el presente estudio es elevada, también presenta deficiencias, debido a las falencias mencionadas, que alteran la información.

Fuente: elaboración propia (2023).Nota: ** La correlación es significativa en el nivel 0,01 (bilateral).

4.2.2. El proceso contable y las NIIF

En aplicación de la prueba Rho de Spearman la correlación es muy buena, en referencia Gaitán y Herrera (2018) concluyen que el proceso contable está basado en las normas internacionales que se direccionan hacia las necesidades de las empresas, en combinación con los estándares internacionales que emiten datos útiles y faciliten su comprensión para las PYMES, ayudándolas en la presentación de la información financiera, facilitando el reconocimiento de los costos y gastos, así como Cardona et al., (2019) enfatiza en las NIIF, en vista que eleva los atributos contables, mediante los elementos del sistema de información contable disminuyendo la manipulación del resultado, incrementando la Calidad de los estados financieros. En este estudio, la relación del proceso contable con las NIIF, en especial con la NIIF N°9 en las empresas tour operadoras, les permite prever algunas cláusulas en el contrato de servicios, mencionando la previsión de la cobertura de riesgo, en particular en el tipo de cambio, en vista que su mayoría son pagados en dólares, tomando en consideración también la provisión del deterioro, empleado en el rubro de servicios a través del análisis de riesgo de incumplimiento por la parte usuaria, teniendo la previsión, por medio de un anticipo el cual garantiza el cumplimiento del servicio y/o ejecución del contrato, o en caso de su postergación, es considerado como parte de pago.

Fuente: elaboración propia (2023).Nota: ** La correlación es significativa en el nivel 0,01 (bilateral).

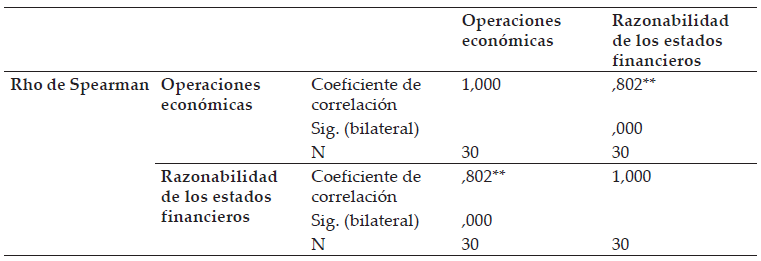

4.2.3. Las operaciones económicas y la razonabilidad de los estados financieros

Se ha determinado la correlación en 0.802, considerándose alta y con una tendencia positiva, lo referido por Del Águila (2022) respecto a la documentación contable, y las operaciones implicadas son aplicadas bajo las exigencias del reglamento de comprobantes de pago y sus disposiciones, garantizando que la información financiera sea veraz y fehaciente, en concordancia con los principios y normas contables, y cuyos estados financieros sean razonables, veraces y confiables, siendo fundamental, para la toma de decisiones futuras en la organización. Por otra parte, Cardona et al., (2019) fundamenta que al implementarse las NIIF, eleva la calidad del proceso contable, y a su vez el sistema de información reduce la manipulación de resultados, como consecuencia se eleva la calidad de los estados financieros y su razonabilidad, en aplicación de la norma contable de manera global y no solamente la normatividad tributaria.

Fuente: elaboración propia (2023).Nota: ** La correlación es significativa en el nivel 0,01 (bilateral).

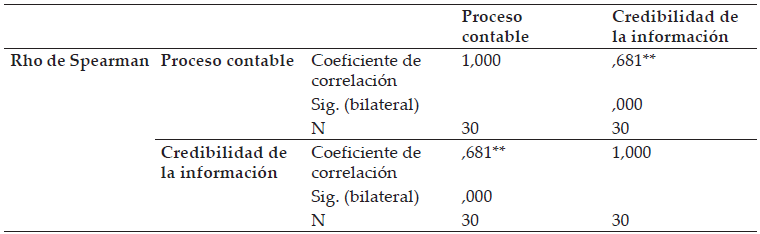

4.2.4. El proceso contable y la credibilidad de la información

En aplicación de la prueba Rho de Spearman, la correlación es de 0.681, siendo buena con una tendencia positiva, refiriendo a Mamani (2018) argumenta que los estados financieros son emitidos con frecuencia por las agencias de viajes, por ser requisito para que se les sean asignadas carteras mayoristas de agencias de la capital o extranjeras, sin embargo, estas empresas emiten registros de las operaciones según la normativa tributaria, relegando la norma contable entorno a hechos similares, por lo que en estas empresas rige el aspecto tributario ante la normativa contable. Así Cardona et al., (2019) enfatiza que al implementar las NIIF, eleva la calidad de los atributos contables y del sistema de información disminuyendo la manipulación del resultado, siendo relevante el proceso contable en el registro de las operaciones, tomando como base la norma contable además de la tributaria. Por ello, la correlación es buena, pero moderada, por la evasión de algunos procesos que no son necesarios según la norma tributaria, por lo que la credibilidad de la información es alterada a través del proceso contable.

Fuente: elaboración propia (2023).Nota: ** La correlación es significativa en el nivel 0,01 (bilateral).

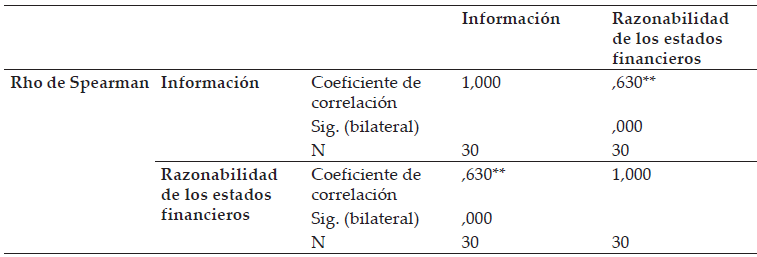

4.2.5. Información y razonabilidad de los estados financieros

En aplicación de la prueba se obtuvo una correlación de 0.630, considerada moderada con una tendencia positiva, Mamani (2018) refiere que las agencias de viajes, hacen el registro de sus operaciones según la normativa tributaria, dejando de lado lo normado por la normatividad contable. Por ello, se pone en manifiesto que al omitir los procesos que no se requieren tributariamente, altera la información que debería ser tomada en consideración durante el proceso contable, según manifiesta Del Águila (2022) la documentación contable, registra operaciones económicas, que son normadas según reglamento de comprobantes de pago y sus disposiciones, por lo que la información debe ser debidamente sustentada en los registros contables. Sin embargo, las empresas tour operadoras omiten cierta información, tomando como ejemplo el contrato de servicios a localidades que practican turismo comunitario, cuyas asociaciones prestan servicios a estas empresas y no emiten comprobantes que sustenten los servicios prestados tales como hospedaje y alimentación, los que no son registrados por no ser solicitados tributariamente; sin embargo los mencionados servicios se venden como paquetes turísticos, y esta información es registrada al ser vendida a los consumidores de dichos servicios bajo boletas de venta.

Fuente: elaboración propia (2023).Nota: ** La correlación es significativa en el nivel 0,01 (bilateral).

5. Conclusiones

El estudio busca establecer el grado de relación que existe entre el proceso contable y la razonabilidad de los estados financieros, que en aplicación del instrumento pudo ser determinado en un grado alto de 90% y 93.3% estableciéndose una correlación entre ambas con un índice de 0.802, la repercusión de las NIIF en el proceso contable ha llevado a la estandarización de la información y su credibilidad, disminuyendo la manipulación de resultados y permitiendo la apertura de nuevos mercados a través de la emisión de los estados financieros generando credibilidad y confianza en las pequeñas empresas frente al mercado nacional e internacional, impulsando a la formalización, y expansión de la actividad turística, cabe mencionar que la aplicación de las NIIF en el sector de agencias de viajes favorece a desenvolvimiento del manejo de riesgos dentro del mercado, siendo contemplada en la NIIF 9 a través del contrato de servicios establecido, incluyendo la cobertura de riesgo, tomando en consideración el tipo de cambio, en vista que los servicios en su mayoría son cancelados en dólares, esta NIIF también prevé la provisión del deterioro, aplicando el análisis de riesgo de incumplimiento al cliente, aplicando un anticipo que garantice la ejecución del contrato establecido, o si hubiese modificaciones de fecha, es considerado como parte de pago.

Mediante el empleo de las NIIF en el proceso contable se ha optimizado la calidad en los estados financieros, con repercusión directa en la razonabilidad de estos, siendo más comprensible y generando transparencia en su emisión, sin embargo existe, dentro de los resultados una correlación moderada con tendencia positiva entre el proceso contable y la credibilidad de información, fijada en 0.681, y también entra la información y la razonabilidad de los estados financieros, fijada en 0.630, si bien marcan una correlación buena, y una tendencia positiva, es relativamente moderada debido a la influencia que ejerce la normativa tributaria, debido a que las empresas priorizan el cumplimiento de lo establecido para las declaraciones mensuales, si bien es parte del proceso contable debemos recordar que la base de la norma tributaria se encuentra ligada a la base de las buenas prácticas de la normatividad contable, que en estas empresas se encuentra relegada, por lo que existen procesos dentro de la contabilidad de estas empresas que no son tomados en consideración por no ser necesarios tributariamente, pero sí son considerados importantes frente a las buenas prácticas establecidas en la normatividad contable, alterando la información y su credibilidad.

6. Referencias

Alqatan, A., & Almutairi, M. (2016). The Impact of IFRS on Financial Reporting Quality: Evidence from the GCC Countries. Journal of Accounting in Emerging Economies, 6(3), 289-304. https://doi.org/10.1108/JAEE-09-2014-0062.

Auqui, A. (2018). El proceso contable y su incidencia en la rentabilidad en comercial "Ulloa" de la ciudad Riobamba, Periodo 2015 [Tesis para Contador, Universidad Nacional de Chimborazo]. Repositorio Institucional.

Cardona, J. C., Gómez Sánchez, A. F., & Cano Morales, A. M. (2019). Impacto de los Estándares Internacionales de información financiera en la calidad contable: Evidencia desde Latinoamérica y El Caribe. Contaduría y Administración 64 (4), 1-37. https://doi.org/10.22201/fca.24488410e.2018.1669.

Castro, J., & Pico Gutiérrez, E. (2022). Proceso contable y emprendimientos familiares creados durante el COVID 19, en la parroquia La Dolorosa del Cantón Azoguez año 2021. Digital Publisher, 7(4-1), 55-66. https://doi.org/10.33386/593dp.2022.4-1.1200.

Coba, E., & Masaquiza Sailema, E. (2022). NIIF 15 y el tratamiento contable de la fidelización de clientes en el sector turístico [Tesis para la obtención de la licenciatura en Turismo]. Repositorio Institucional. Universidad Técnica de Ambato, Ecuador. https://repositorio.uta.edu.ec/handle/123456789/35496.

Condo, M., & Arce Bau, C. (2021). Análisis del Impacto Financiero por la Aplicación de la NIIF 15 denominada Ingresos Ordinarios por Contratos con clientes en el sector Hotelero Código CIIU 15510.01 del Cantón Cuenca Periodo 2018- 2019 [Tesis para optar el Grado de Magister]. Repositorio Institucional. Universidad Politécnica Salesiana, Ecuador. https://dspace.ups.edu.ec/bitstream/123456789/20191/1/UPS-CT009083.pdf.

Del Águila, W. L. (2022). Los procesos contables y su relación con la información financiera del estudio contable Zavala Alfaro y Asociados S.C, Chorrillos, 2021 [tesis de grado para Contador, Universidad César Vallejo]. Repositorio Institucional.

DIRCETUR Puno. (Abril de 2020). Directorio Regional de Agencias de Viajes y Turismo. Retrieved 24 de junio de 2023, from https://dircetur.regionpuno.gob.pe/wp-content/uploads/2023/05/DIRECTORIO-DE-AVT-2023.pdf.

Elizalde, L. (2019). El Proceso contable según las Normas Internacionales de Información Financiera. Ciencia Digital, 254-273. https://doi.org/10.33262/cienciadigital.v3i3.3.813.

Forbes Perú. (19 de julio de 2022). El turismo da signos de recuperación en América Latina: Estos países ya superaron los niveles pre covid-19. Economía y Finanzas: https://forbes.pe/economia-y-finanzas/2022-07-19/el-turismo-da-signos-de-recuperacion-en-america-latina-estos-paises-ya-superaron-los-niveles-pre-covid-19.

Gaitán Palacios, B. M., & Herrera Acevedo, L. F. (2018). Normas Internacionales de Información Financiera para pequeñas y medianas empresas: Aplicación de los criterios de reconocimiento medición e información a revelar en la Cueacao mayo 2016 [tesis para contador Universidad Nacional Autónoma de Nicaragua). Base de Datos CORE. https://core.ac.uk/works/134108438.

Healy, P. M., & Palepu, K. (2001). Information Asymmetry, Corporate Disclosure and the Capital Markets: A Review of the Empirical Disclosure Literature. Journal of Accounting & Economics, 31(3). https://doi.org/10.2139/ssrn.258514.

Hussainey, K., & Aldehailan, A. (2015). The Impact of Audit Quality on Earnings Management: Evidence from the UK. Journal of Applied Accounting Research, 16(2), 228-246. https://doi.org/10.1108/JAAR-07-2013-0062.

Jevtic, J., & Jovovic, Z. (2015). The Impact of IFRS on the Financial Statements of Hotel Companies in Serbia. Economic Annals, 60(206), 7-32. https://doi.org/10.2298/EKA1506007J.

Kinney, J., & William, R. (2015). Auditing Research after Sarbanes-Oxley. Auditing: A Journal of Practice & Theory, 34(2), 7-25. https://doi.org/10.2308/ajpt-50806.

Kinney, W. R., Palmrose, Z., & Scholz, S. (2004). Auditor Independence, Non-Audit Services, and Restatements: Was the U.S. Government Right? Journal of Accounting Research, 42(3), 561-588. http://www.jstor.org/stable/3542422.

Laguna Laguna, O., Sálmeron Delgado, W., Espinoza Torres, M., Pérez, L., & Sáenz Venegas, F. (2020). Adopción de NIIF para las PYMES en empresas de Nicaragua. Apuntes De Economía Y Sociedad, 1(2), 59-66. https://doi.org/10.5377/aes.v1i2.11447.

Libby, R., Bloomfield, R., & Nelson, W. (2002). Experimental Research in Financial Accounting. Accounting Organizations and Society, 27(8). https://doi.org/10.1016/S0361-3682(01)00011-3.

Mamani Luque, E. A. (2018). Análisis de la implementación de las NIIF para PYMES en la agencia de viajes y Turismo en Arequipa Metropolitana [Tesis para obtener el grado de Contador Público, Universidad Católica San Pablo]. Repositorio institucional.

Organización Mundial del Turismo. (20 de Octubre de 2023). Dashboard de datos Turísticos de la OMT. Tablero de Datos Turísticos: https://www.unwto.org/es/omt-dashboard-datos-turisticos.

PROM PERU. (Junio de 2021). Portafolio de Inversiones. Retrieved 23 de Mayo de 2023, from InvestPeru: https://investperu.peru.info/archivos/descargas/Portafolio_proyectos_de_Inversion_Junio2021.pdf.

Rico, J. D., Gonzáles Parias, C. H., Galvis Cataño, D. F., & Cárcamo Hernández, C. (2023). Efectos de la adopción de las NIIF en siete pymes de Medellín. Administración & Desarrollo, 53(1), 1-20. https://doi.org/10.22431/25005227.vol53n1.7.

Salinas, O., & Serrano Rincón, J. (2021). Análisis en el reconocimiento, medición y revelación de ingresos por servicios para las pymes hoteleras del sector ecoturismo a partir de las NIIF para pymes. Revista GEON (Gestión, Organizaciones Y Negocios), 8(2). https://doi.org/10.22579/23463910.498.

Sánchez, J. (2017). Contabilidad y Finanzas para no Financieros. México: Pearson.

Sociedad de Comercio Exterior del Perú. (14 de Julio de 2023). Más de un millón de turistas internacionales arribaron al país en la primera mitad del año. Comex Perú: https://www.comexperu.org.pe/articulo/mas-de-un-millon-de-turistas-internacionales-arribaron-al-pais-en-la-primera-mitad-del-ano#:~:text=Recordemos%20que%2C%20en%202022%2C%20solopor%20debajo%20del%20nivel%20prepandemia.

Tapia, C., & Mendoza Nigenda, S. (2019). Fundamentos de Auditoria. México: IMCP.

Warren, C., Reeve, J., & Duchac, J. (2017). Contabilidad Financiera. México: Cengage Learning.

Zeff, S. A. (1999). The Evolution of Conceptual Framework for Business Enterprises in the United States. The Accounting Historians Journal, 26(2), 89-131. https://www.jstor.org/stable/40698205.

Notas de autor

Universidad Cesar Vallejo. Escuela profesional de Contabilidad. Bachiller en Ciencias Contables. Lima, Perú. ommacedome@ucvvirtual.edu.pe; https://orcid.org/0009-0002-6108-8432

Información adicional

redalyc-journal-id: 257