Artículos

Los cambios en el entorno, la evaluación de riesgos y el control interno

Changes in the environment, risk assessment and internal control

Los cambios en el entorno, la evaluación de riesgos y el control interno

Actualidad Contable Faces, vol. 27, núm. 49, pp. 118-131, 2024

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 20 Agosto 2024

Revisado: 15 Octubre 2024

Aprobación: 31 Octubre 2024

Resumen: El control interno permite el cumplimiento de los objetivos de una entidad y, coadyuva a mejorar la calidad de la información financiera e identificar los riesgos asociados a una entidad, protegiendo a los grupos de interés de posibles actividades que los afecten. Cada entidad debe desarrollar y mantener su propio control interno considerando factores tanto internos como externos; sin embargo, muchas entidades omiten el análisis del entorno, su volatilidad y riesgos asociados. El artículo discutirá sobre los cambios en el entorno, los riesgos asociados y su incidencia en el control interno. A través del análisis documental se puede concluir que es imprescindible abandonar la postura de que el control interno es estático y, que no será influenciado por situaciones externas; por el contrario, es necesario asumir su dinamismo en función de los riesgos.

Palabras clave: Control interno, entorno, cambios, riesgos, impactos.

Abstract: Internal control allows the fulfillment of an entity's objectives and helps to improve the quality of financial information and identify the risks associated with an entity, protecting stakeholders from possible activities that affect them. Each entity must develop and maintain its own internal control considering both internal and external factors; however, many entities omit the analysis of the environment, its volatility, and associated risks. The article will discuss changes in the environment, the associated risks, and their impact on internal control. Through the documentary analysis, it can be concluded that it is essential to abandon the position that internal control is static and that it will not be influenced by external situations; on the contrary, it is necessary to assume its dynamism according to the risks.

Keywords: Internal control, environment, changes, risks, impacts.

1. Introducción

Las primeras definiciones de control interno como proceso de gestión organizacional pueden ubicarse en los planteamientos de Fayol (1916, p. 10), que lo concibe como “vigilar para que todo suceda conforme a las reglas establecidas y las órdenes dadas”. Esta concepción de vigilancia, como un supra observador que tiene poder para informar y castigar permea el desarrollo de la concepción de control.

Al revisar diversas definiciones de control, como función administrativa, se encontrarán, por ejemplo, a Chiavenato (2005), quien expresa que el control es acompañamiento, monitoreo y evaluación del desempeño organizacional para verificar si las tareas se ejecutan de acuerdo a lo planeado, organizado y dirigido; Daft y Marci (2006, p.550) conceptualizan el control como “un proceso sistemático que consiste en la regulación de las actividades organizacionales para hacerlas consistentes con las expectativas establecidas en los planes, en las metas y los estándares de desempeño”. Aktouf y Suárez (2012, p.115) expresan “toda actividad que consiste en seguir, verificar o evaluar el grado de conformidad de las acciones emprendidas o realizadas respecto a las previsiones y programas, con el fin de acortar las diferencias mediante la instrumentalización de los ajustes necesarios”. Mendoza-Zamora y otros (2018, p. 207) definen al control como “una herramienta para que la dirección de todo tipo de organización, obtenga una seguridad razonable para el cumplimiento de sus objetivos institucionales y esté en capacidad de informar sobre su gestión a las personas interesadas en ella”.

Desde la contabilidad el entendimiento del control interno como vigilancia fue similar hasta 1992. En 1949 se publica un boletín desde la Asociación Americana de Contadores Públicos, citado en las Declaraciones de Normas de Auditoría Americana 1 (SAS 1) (1973, p. 320,10, párrafo 09) que define el control interno como,

El control interno comprende el plan de organización, todos los métodos coordinados y las medidas adoptadas en el negocio para proteger sus activos, verificar la exactitud y confiabilidad de sus datos contables, promover la eficiencia de las operaciones y estimular la adhesión a las prácticas ordenadas por la gerencia.

Autores clásicos, como Kohler (1963, p. 123) lo definen como “el medio por el cual se realiza la política administrativa (…) un buen sistema de control interno es sinónimo de una buena administración”. Holmes (1973, p. 3) “es una función de la gerencia que tiene por objetivo la salvaguarda y preservación de los bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer seguridad de que no se contraerán obligaciones sin autorización”. Defliese y otros (1986, p. 84) expresan que el fin del control interno es “prevenir y dificultar operaciones no autorizadas y errores”. Así, la concepción de control interno desde la contabilidad se acercaba al de vigilar que propone la disciplina de la administración.

El diseño del control interno partía de establecer tres condiciones organizacionales: segregación de funciones (estructura jerárquica adecuada), niveles de autorización y promover la eficiencia de las operaciones de acuerdo a las políticas de la entidad. A partir de estas tres condiciones se establecían actividades de control propiamente dichas, cuyo objetivo era la vigilancia o el monitoreo de las operaciones.

El giro del enfoque de control en la contabilidad surge en 1992 con el Committee of Sponsoring Organizations of the Treadway Commission (Comité de Organizaciones Patrocinadoras de la Comisión Treadway). Este comité emite un informe conocido como Informe COSO I (siglas en inglés del comité) denominado Marco Integrado del Control Interno (Coopers y Lybrand ,1997), este informe se actualizó en 2013. Los dos informes plantean un concepto amplio de control, con visión sistémica y holística (Viloria, 2005) estableciendo cinco elementos necesarios para su diseño y monitoreo por agentes internos y externos, a saber: Ambiente de control, evaluación de riesgos, actividades de control, sistemas de información y monitoreo.

El primer cambio de la visión de control interno en la contabilidad se relaciona con su definición, así el informe plantea que es,

El control interno es un proceso, efectuado por la junta directiva, la gerencia y otro personal de una entidad, diseñado para proporcionar una seguridad razonable respecto del logro de los objetivos relacionados con las operaciones, la presentación de informes y el cumplimiento. (COSO, 2013, p. 3)

Aclara el Informe COSO (2013) que los objetivos se relacionan con lo operacional, el cumplimiento de leyes y normas y de información financiera y no financiera. También, aclara que el control es ejecutado por personas, y que debe ser flexible y adaptativo.

El informe COSO (2013) explica que un sistema de control interno debe considerar cinco elementos, que interactúan entre sí, como un sistema dinámico: Entorno de control, evaluación de riesgos, actividades de control, sistemas de información y monitoreo. explica que, los elementos siempre están presentes en las entidades independientemente de su tamaño, en algunas será menos estructurado que en otras, la diferencia se denotará en el estilo gerencial que marca la cultura organizacional.

El informe COSO (2013), también sirve de guía para el diseño de un sistema de control interno, y allí encontramos la segunda diferencia con la administración, en contabilidad se dio un paso adicional al establecer parámetros para el diseño de un sistema de control interno.

A pesar de que la contabilidad desarrolló la teoría de control y estableció guías para su diseño, ejecución y supervisión, no significó que se hiciera un cambio en la práctica profesional. De esta forma, el diseño y funcionamiento del control interno se ha basado en el establecimiento de una serie de actividades de control propiamente dichas, que permiten la vigilancia de las acciones dentro de la organización que se establecen, en muchos casos, en la medida suceden situaciones no adecuadas, tales como por ejemplo: controles de entrada y salida de los trabajadores, conciliaciones bancarias, arqueos de caja, instalación de cámaras, restricción de acceso áreas prioritarias, claves de acceso, segregación de funciones, autorizaciones.

Estas medidas tienden a quedarse en el tiempo sin revisión y se obvian otras situaciones que generan riesgos a la entidad y afectan potencialmente el logro de los objetivos organizacionales. Así, en una encuesta global realizada por la International Federation of Accountants (IFAC-por sus siglas en inglés) (2012) enlazada con las crisis financieras concluyen que, la mayor cantidad de situaciones relacionadas con tales crisis no estaban referidas, necesariamente, con actividades de control propiamente dichas, sino con el manejo de los riesgos del entorno y la conducta ética de quienes tomaron las decisiones.

El elemento de evaluación de riesgos en los informes COSO I y II (1997 y 2013), se refiere tanto a condiciones internas de la organización como a aspectos externos a la misma. En este elemento encontramos la tercera diferencia sustancial con la administración, el enfoque administrativo de control se centra en lo interno, en contabilidad se consideran los factores externos que inciden en la operatividad de la organización (negocio en marcha), y se evalúan los riesgos asociados.

Pero, el informe COSO I (Coopers y Lybrand ,1997) requería de la ampliación del análisis de riesgos y esto impulsó a la organización COSO a emitir en 2004 el primer documento sobre Enterprise Risk Management— Integrated Framework (ERM) (COSO, 2004). Este documento anexo al Informe COSO de 1997 y 2013, estuvo vigente hasta 2017 que se emite el Enterprise Risk Management—Integrating with Strategy and Performance (ERM) (COSO, 2017). En 2018 se incorpora la dimensión sostenibilidad a la gestión de riesgos y, se emite en forma conjunta con World Business Council for Sustainable Development (WBCSD) el Enterprise Risk Management Applying enterprise risk management to environmental, social and governance-related risks (COSO-WBCSD, 2018) para incluir los elementos de sostenibilidad. Adicionalmente, se han emitido guía de cumplimiento en lo relacionado con inteligencia artificial y manejos de datos, entre otros temas. El informe COSO II (2013) sigue vigente y debe ser complementado con ERM (2017) y ERM-ESG (2018).

De esta forma el elemento de control interno bajo el enfoque COSO (2013) denominado evaluación de riesgos debe ser complementado con los ERM de gestión de riesgos, y esto amplía los aspectos del entorno que deben evaluarse y a los que un profesional contable debe prestar atención tanto para el diseño como para el examen de un sistema de control interno.

El entorno y la gestión de riesgos cobra, entonces, importancia tanto para el diseño de un sistema de control interno como en su revisión; la intencionalidad de este artículo es discutir sobre los cambios en el entorno y su incidencia en el control interno desde la perspectiva de la gestión de riesgos. La investigación se realizó desde la perspectiva de análisis documental, para entender la importancia del manejo de los riesgos y su incidencia en control interno. Concluye en la necesidad de que el gobierno corporativo compile información suficiente para poder tomar decisiones proactivas y no reactivas ante situaciones del entorno y así, mitigar el impacto negativo y, por el contrario, descubrir nuevas oportunidades. A su vez el sistema de control interno se alineará con las nuevas decisiones no como un proceso lineal o en escalada sino como un sistema integrado. Es decir, al incorporar la gestión de riesgos, los otros elementos como, el ambiente, las actividades de control, los sistemas, y el monitoreo deben ser dinámicos y flexibles para su adaptabilidad.

2. El entorno, su volatilidad y evaluación de riesgos

El contexto en el que se desenvuelve una entidad es dinámico y cambiante, no solo por aspectos legales, sino por las condiciones de alta incertidumbre en la que se desenvuelve la economía global y. por tanto, es generador de riesgos. Indudablemente, dependiendo del objeto social, geografía y contexto social en el que se desarrolla la entidad los factores externos cambian y, por tanto, el análisis debe contextualizarse. No obstante, existen hechos, fenómenos o situaciones que pueden afectar a todas las entidades.

Por ejemplo, los conflictos bélicos entre Rusia y Ucrania incidieron en los costos del combustible y de algunas materias primas, pareciera que ni los países ni las entidades relacionadas realizaron una valoración eficiente del riesgo, ni la temporalidad del conflicto y, no tomaron decisiones proactivas para protegerse de los impactos, así Barria (2022) explica que exportadores de diversos productos agropecuarios de Suramérica como Ecuador, Colombia y Brasil podrían enfrentar problemas de inflación producto del conflicto que sucede a miles de kilómetros de sus países.

Otro ejemplo, de situaciones del entorno que afectaron globalmente a las entidades fue la pandemia COVID-19. La alerta sanitaria provocó medidas estrictas de aislamiento y cierre de fronteras que, implicó el cierre de miles de empresas, pero además un cambio en la forma de organizar y seguir con los negocios. Según estimaciones del Banco Mundial (2021), las ventas globales disminuyeron en promedio 27%; 65% de las empresas modificaron sus condiciones laborales (disminución de horarios, disminución de sueldos y permisos), y 34% incrementaron sus operaciones en internet. La condición de contagios masivos hizo que conceptos mirados con recelo hasta final de 2019 como trabajo remoto, facturación electrónica, uso de servidores virtuales, plataformas de comunicación, se hicieron una cotidianidad, con las consiguientes consecuencias en el sistema de control interno.

Para la gerente de riesgos de KPMG, Pérez (2020) en la pandemia y postpandemia las empresas se enfocan en las amenazas externas y en mantenerse viables, por lo que han minimizado su atención en el control interno e incrementando los riesgos de fraudes, incumplimientos legales y normativos, y la calidad de los reportes financieros. Isler (2020), Socio de PWC-Argentina concuerda en que en tiempos de situaciones inesperadas los controles se simplifican y dejan brechas que permiten conductas no adecuadas.

Ahora bien, el análisis del entorno no se limita a hechos sobrevenidos o incertidumbres de información, se trata de identificar situaciones que implican la necesidad de tomar decisiones oportunas sin perder de vista los objetivos organizacionales y, sin descuidar u omitir el sistema de control interno, por el contrario, se debe buscar su adaptabilidad.

En la medida que avanza la interrelación de las entidades y las personas de forma instantánea y masiva, en esa medida se tendrán mayores fuerzas disruptivas que afectaran, de forma diferenciada, la operatividad de las entidades, aspectos tales como: la tecnología, los cambios en la demografía, la movilidad humana, regularización global, entre otros, se deben considerar en la gestión de riesgos de una entidad sin importar su tamaño ni forma jurídica.

Por ejemplo, en Venezuela existió un estricto control cambiario hasta inicios de 2020, en el que un proceso no planificado por el Estado, se producen pagos masivos en moneda extranjera en todos los sectores de la economía, aunado a una minimización de la presencia física (billetes y monedas) del bolívar como moneda nacional, que según investigación de Suzarini (2021) la liquidez total llegó a mínimos históricos y las transacciones en moneda extranjera superan 72%. En un contexto de pandemia, con alta inflación y la necesidad de dar viabilidad a las empresas, contribuyó a la aceptación de la moneda extranjera como medio de pago sin considerar los controles internos necesarios.

Evidentemente, ante una situación sobrevenida o de sobrevivencia de la entidad cualquier decisión que se tome tiene riesgos, y agentes no previstos pueden aprovecharse de los momentos de impacto y descontrol para implementar esquemas de defraudación. Para Isler (2020), en los momentos en que el factor externo se convierte en amenaza real, la gerencia generalmente, responde a la necesidad coyuntural con base a lo que tengo, y no a lo que necesito, y, esto incrementa potencialmente el riesgo de negocio en marcha.

Los cambios del entorno y los factores de riesgos son múltiples. La guía Enterprise Risk Management—Integrating with Strategy and Performance (COSO, 2017) plantea que el entorno es cada vez más volátil y complejo “las organizaciones encuentran desafíos que impactan confiabilidad, relevancia y confianza” (p.1) y, por esto, deben pensar estratégicamente la gestión de la velocidad de los cambios y su complejidad para lograr alinear las estrategias y objetivos en pro de generar valor a la organización.

El ERM 2004 (COSO, 2004) enuncia una lista de factores de riesgos: el desarrollo de la tecnología; expectativas del cliente, comportamiento de la competencia, legislación, cambios económicos y políticos y posibles eventos naturales. En el ERM (COSO, 2017) se incluyen elementos como: incremento y diversidad de datos y la inteligencia artificial y la automatización. La guía orientadora (conocida como ERM-ESG para referirse a lo sostenible) (COSO, 2018) menciona riesgos referidos a los impactos de la actividad del negocio en el medio ambiente: contaminación, desforestación, crisis del agua, cambio climático, entre otros; para Gómez (2023) los riesgos relacionados con el ambiente son mucho más comunes, significativos y rápidamente identificables.

Cada factor de riesgo puede abrir un abanico de causas probables y situaciones en las que se desenvuelve la operatividad de la entidad que pudiera tender al infinito, y hacer que el costo de evaluación del riesgo sea superior a los beneficios, por lo que la entidad debe diseñar un proceso eficiente para la identificación y evaluación de los riesgos que sea dinámico y permeé al sistema de control interno, en la toma de decisiones. De la misma manera, un contador público independiente en función de auditor u otras actividades de aseguramiento de la información debe considerar la materialidad de los riesgos del entorno (asociado al riesgo inherente) para tomar sus decisiones en la planificación, ejecución y emisión del dictamen de auditoría.

Desde la relación sistema de control interno-riesgos, la orientación sigue siendo el informe COSO II (2013) y, las guías aclaratorias que emite la fundación COSO, denominadas Compilence. Coso II (2013) delimita el concepto de riesgo a “la posibilidad de que ocurra un evento que afecte negativamente el logro de los objetivos” (p.4). Como se mencionó, anteriormente, el informe COSO II (2013) centra en tres grupos los objetivos de una entidad: objetivos operacionales, de información y de cumplimiento. Estos objetivos pueden verse afectados por situaciones externas o internas y el propósito de monitorear y evaluar el entorno en función de los objetivos organizacionales se relaciona con la minimización de que tales situaciones tomen por sorpresa a la entidad.

Es decir, el gobierno corporativo permanentemente y, considerando las decisiones sobre los niveles de tolerancia de riesgo, evaluaría el entorno para establecer relevancia de los eventos, potencial impacto y, finalmente, construir un mapa de riesgos, que a su vez coadyuve a la toma de decisiones, incluidas las relacionadas con el propio sistema de control interno.

La evaluación de riesgo requiere (COSO II, 2023),

- 1. Objetivos de la entidad claros

- 2. Identificación de los sucesos generadores de riesgo para esos objetivos organizacionales

- 3. Análisis de riesgos en función de cuales se gestionarán y del nivel de tolerancia de riesgo de la gerencia,

- 4. Análisis del potencial impacto en la entidad en el logro de sus objetivos, y

- 5. Identificación de los cambios necesarios sobre el sistema de control interno, es decir en los cinco componentes del sistema de control interno.

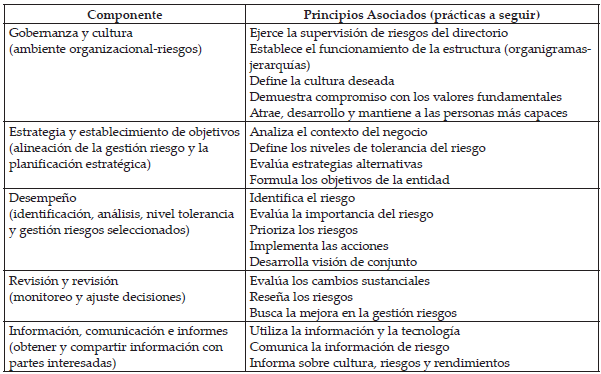

El ERM (2017) orienta la evaluación del riesgo utilizando cinco componentes y 20 principios, correlacionados. Los componentes se refieren a los elementos a considerar en el análisis del riesgo y los principios las prácticas a seguir en la gestión de los riesgos. A continuación, se muestra en el cuadro 1 los elementos relacionados con el análisis de riesgos.

En cuanto a los impactos del riesgo en la entidad pueden ser muy numerosos y su gestión (evaluación y respuesta) dependerá de la correlación costos/beneficios para la entidad. Sin embargo, Gonzalvo Diloy y otros (2022) mencionan dos impactos de atención el inherente y el residual.

El impacto inherente lo definen el “daño que supondría para los objetivos estratégicos de la organización que el riesgo se concretara en un suceso cierto, antes de considerar cualquier control o acción mitigadora” (Gonzalvo Diloy y otros, 2022, p. 19). Este tipo de impacto afecta tres áreas, según los autores: lo financiero, lo operativo y lo reputacional. Lo financiero se relaciona con el impacto en flujo de caja de la entidad, precio de las acciones y otras variables debido a la consolidación de los eventos. Lo operativo con los cambios internos de la entidad producto de la concreción de sucesos y eventos previstos como riesgos y lo reputacional con la percepción de los grupos de interés sobre la confianza de las actividades de la entidad.

El impacto residual lo conciben Gonzalvo Diloy y otros (2022, p.20) “como el que queda tras el efecto de los controles que la organización ha implantado para eliminar o reducir la ocurrencia y/o las consecuencias de dicho riesgo”. Es decir, aún después de implementar respuestas ante los riesgos, aún existe la probabilidad de daños a la entidad, y este se le conoce como impacto residual, que igual puede afectar lo financiero, lo operacional o lo reputacional.

Los factores de riesgos no pueden eliminarse completamente, pero, si minimizarse, y, sobre todo, gestionarse. La respuesta del gobierno corporativo puede ir desde no hacer nada hasta la transferencia del riesgo a terceros (Gonzalvo Diloy y otros, 2022), pero cualquier decisión debe haber un plan de gestión de riesgos que incluya mejoras a los sistemas de control interno.

Desde esta perspectiva, el sistema de control interno debe tender al dinamismo, es decir constantemente debe adaptarse a la evaluación de riesgos del entorno, para la protección del negocio en marcha y la consecución de los objetivos organizacionales. El sistema de control interno podrá en cualquiera de sus componentes incorporar una medida preventiva o reactiva ante los riesgos previstos en un plan estratégico. Por ejemplo, en tema de riesgo de lavado de dinero, una entidad puede incorporar en el código de conducta de la entidad (componente ambiente), la prevención de investigar el origen de los fondos en caso de donaciones, y esta medida se reflejará en los otros componentes: evaluación de riesgo, sistemas de información, actividades de control, y monitoreo.

El control interno a partir de los informes COSO (1997, 2013), se visualiza como un sistema dinámico que constantemente se autoevalúa para un mejoramiento continuo, y monitoreo de las situaciones externas para gestionar aquellas que impliquen mayores impactos para la entidad.

3. Conclusiones

Las entidades no son entes aislados y estáticos; las entidades evolucionan constantemente, por lo que, frente a los cambios, las tendencias y las situaciones sobrevenidas del entorno se debe estar atento a la protección de sus objetivos, identificando aquellos riesgos de mayor impacto, decidiendo cuáles y cómo gestionara para adecuar y alinear sus estrategias de negocios y sus procedimientos internos oportunamente y, no esperar los impactos para generar correctivos, que generalmente, son puntuales y desfasados y, con consecuencias no adecuadas para la supervivencia de la entidad.

Una propuesta desde la contabilidad es la integración del control interno con la gestión de riesgos. Y, aunque, los riesgos y sus causas no pueden eliminarse completamente, si puede mitigarse sus impactos con mayor posibilidad de éxito. De esta forma, gestión de riesgos y sistema de control interno no son partes separadas, por el contrario, se complementan.

Así, el componente del sistema de control interno, en ambiente COSO, relacionado con evaluación de riesgos utiliza la directriz de gestión de riesgos (ERM) para impulsar el monitoreo constante de los elementos del sistema de control interno en pro de su adecuación y mitigar los impactos en el logro de los objetivos, convirtiéndose el sistema de control interno en un pilar fundamental para el logro de los objetivos organizacionales y, en última instancia contribuir con la protección del interés público.

En este contexto, el profesional contable debe ampliar sus horizontes de conocimientos hacia el manejo de análisis de entorno, big data, cadenas de datos (blockchain) y del uso de probabilidades para poder orientar en las adecuaciones de los sistemas de control interno y realizar sus exámenes de aseguramiento de la información.

Una condición que sigue siendo el norte es el reforzamiento de una conducta ética apropiada, coinciden tanto los elementos del control interno, el análisis del entorno como la gestión de riesgos, en el elemento gobierno y cultura como el responsable de crear un ambiente en la entidad que refleje la conducta ética del gobierno corporativo, y de los profesionales que hacen vida en la entidad.

4. Referencias

Aktouf, O., & Suarez, T. (2012). Administración. Tradición, revisión y renovación. México: Paerson.

American Institute of Certified Public Accountants (1973). Declaraciones sobre Normas de Auditoria. SAS 1. Parte 300 Normas relativas a la ejecución del trabajo. México: IMCP.

Banco Mundial (2021). Seguimiento de un año sin precedentes para los negocios en todo el mundo. Disponible en https://www.bancomundial.org/es/news/feature/2021/02/17/tracking-an-unprecedented-year-for-businesses-everywhere.

Barria, C. (2022). Rusia y Ucrania: qué efectos puede tener la invasión rusa en las economías de América Latina. Disponible en https://www.bbc.com/mundo/noticias-60741690.

Committee of Sposoring Organization the Treadweay Comision (COSO). (2004). Enterprise Risk Management—Integrated Framework. Disponible en https://www.macs.hw.ac.uk/~andrewc/erm2/reading/ERM%20-%20COSO%20Application%20Techniques.pdf.

Committee of Sposoring Organization the Treadweay Comision (COSO) (2013). Internal Control-Integrated Framework. (Informe COSO II). Disponible en https://www.coso.org/_files/ugd/3059fc_1df7d5dd38074006bce8fdf621a942cf.pdf.

Committee of Sposoring Organization the Treadweay Comision (COSO) (2017). Enterprise Risk Management Integrating with Strategy and Performance. Disponible en https://www.coso.org/_files/ugd/3059fc_61ea5985b03c4293960642fdce408eaa.pdf.

Committee of Sposoring Organization the Treadweay Comision (COSO) y WBCSD (2018) Enterprise Risk Management Applying enterprise risk management to environmental, social and governance-related risks. Disponible en https://docs.wbcsd.org/2018/10/COSO_WBCSD_ESGERM_Guidance.pdf.

Coopers y Lybrand (1997). Los nuevos conceptos del control interno (Informe COSO I). España: Díaz de Santos.

Chiavenato, I. (2005). Introducción a la teoría general de la administración. México: MacGraw Hills. Séptima Edición.

Daft, R., & Marcic, D. (2006). Introducción a la administración. México: Thomson

Defliese, P., Johnson, K., & Maclead, R. (1986). Auditoría Montgomery. España: Limusa.

Fayol, H. (1986). Administración industrial y general. Barcelona-España: El Ateneo. (Traducción de la obra original de 1916).

Gómez, J. (2023). Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO ERM ESG 2018) y el Desarrollo Sostenible: En Boletín Informativo de Grant Thornton - Venezuela. Disponible en https://www.grantthornton.com.ve/globalassets/1.-member-firms/venezuela/2023/gestion-integral-de-riesgos-coso-2018--29-05-2023.pdf.

Gonzalvo Diloy, L; Pelegrín Sáenz, J., & García Villaverde, D. (2022). Herramienta de gestión de riesgos para organizaciones del tercer sector. España: World Compliance Association, Biblioteca Compliance Gestión de Riesgos. Disponible en https://bibliotecacompliance.com/wp-content/uploads/2022/03/FASC-3_HERRAMIENTA-GESTIO%CC%81N-RIESGOS_3R-SECTOR.pdf.

Holmes, A. (1973). Auditoría. Tomo 1. Principios y Procedimientos. España: Montaner y Simon.

Isler, F. (2020). Otro impacto colateral del COVID 19: el control interno y la seguridad de la información. Disponible en https://www.pwc.com.ar/es/prensa/otro-impacto-colateral-del-covid-19-el-control-interno-y-la-seguridad-de-informacion.html.

International Federation of Accountants (IFAC) (2012). Encuesta global de la IFAC sobre gestión de riesgo y control interno. Disponible en https://www.ifac.org/knowledge-gateway/professional-accountants-business-paib/publications/encuesta-global-de-la-ifac-sobre-gestion-de-riesgo-y-control-interno.

Kohler, E. (1963). Auditoría. Introducción a la práctica de la contaduría pública. México: Diana.

Pérez, Y. (2020). Control interno post COVID-19: prevenir antes que curar. Disponible en https://www.tendencias.kpmg.es/2020/06/control-interno-post-covid-19/.

Mendoza-Zamora, Walter; García-Ponce, Tania; Delgado-Chávez, María I., & Barreiro-Cedeño, Isabel M. (2018). El control interno y su influencia en la gestión administrativa del sector público. En Revista Científica Dominio de las Ciencias. Vol. 4, núm.4., oct., 2018. Disponible en https://dominiodelasciencias.com/ojs/index.php/es/article/view/835.

Suzarini, A. (2021). Sin bolívares pero con dólares: la economía venezolana después de 40 meses de hiperinflación. Artículo en periódico digital Andaulu Ajansi publicado 29/4/2021- actualizado 4/5/2021. Disponible en https://www.aa.com.tr/es/an%C3%A1lisis/sin-bol%C3%ADvares-pero-con-d%C3%B3lares-la-econom%C3%ADa-venezolana-despu%C3%A9s-de-40-meses-de-hiperinflaci%C3%B3n/2225095.

Viloria, N. (2005). Factores que inciden en el sistema de control interno de una organización. En Revista Actualidad Contable FACES Nro. 11. Disponible en: http://erevistas.saber.ula.ve/index.php/actualidadcontable/article/view/9286.

Notas de autor

Información adicional

redalyc-journal-id: 257