Crecimiento económico: Un modelo de vectores autorregresivos para el caso colombiano

Economic Growth: A Vector Autoregressive Model for the Colombian Case

Crecimiento económico: Un modelo de vectores autorregresivos para el caso colombiano

Revista de Ciencias Sociales (Ve), vol. XXII, núm. 4, pp. 41-55, 2016

Universidad del Zulia

Recepción: 05 Abril 2016

Aprobación: 15 Septiembre 2016

Resumen: El crecimiento económico depende de los niveles de utilización de los factores productivos, capital físico y trabajo, así como de la tecnología que se incorpore, pero además puede estar relacionada de manera directa con el capital humano, elemento esencial para lograr tasas de crecimiento económico sostenidas, dada su capacidad para generar nuevo conocimiento creando retornos crecientes a escala. Este artículo tiene como objetivo analizar el crecimiento de la economía colombiana en el período 1975 – 2010 en el marco del modelo ampliado de Solow, mediante la estimación de un modelo que incorpora el capital humano como variable explicativa, utilizando para ello un esquema de vectores autorregresivos con su correspondiente modelo de corrección de errores. Teniendo en cuenta que la información que se utilizará es de corte longitudinal, se debe establecer inicialmente el orden de integración de las series de tiempo, así como la existencia de cointegración entre las variables objeto de análisis. Esta información proviene de fuentes secundarias de organismos oficiales colombianos e internacionales. Los resultados validan la significancia estadística de los coeficientes de la ecuación de cointegración así como del término de corrección de error, confirmando la incidencia del capital humano en el crecimiento económico colombiano en el periodo 1975-2010.

Palabras clave: Crecimiento, capital humano, cointegración, vectores autorregresivos, modelo de corrección de errores.

Abstract: Economic growth depends on the levels of use of production factors physical capital and labor as well as the technology to be incorporated, but also it may be related directly to human capital, which is essential to achieve higher sustained economic growth, given its ability to generate new knowledge creating increasing returns to scale. This article aims to analyze the growth of the economy Colombia in the period 1975 - 2010 in the framework of the extended Solow model through a model that incorporates human capital as an explanatory variable, using a scheme of autoregressive vectors with its corresponding error correction model. Given that the information to be used is Longitudinal cutting, it is necessary to initially set the order of integration of time series and cointegration between the variables under analysis. This information comes from secondary sources of Colombian and international government agencies. The results validate the statistical significance of the coefficients of the equation cointegration and the error correction term, confirming the impact of human capital in the Colombian economic growth in the period 1975-2010.

Keywords: Growth, human capital, cointegration, autoregressive vectors, error correction model.

Introducción

El análisis del crecimiento económico se ha venido realizando con mucho interés en los últimos años. La importancia que reviste el estudio del crecimiento económico se deriva del estado deseable de la economía de cualquier país o región, caracterizada por incrementos altos y sostenidos de la producción con el fin que sus habitantes tengan acceso a fracciones cada vez más grandes de la misma (Nicholson, 2007). Una de las medidas frecuentemente utilizada para esas porciones es el ingreso medio o PIB per cápita, el cual se esgrime como un indicador del desarrollo económico de un país. Esta es una de las razones por la cual es importante el crecimiento económico, pues sin duda ello se relaciona de manera directa con la reducción de la pobreza y el mejoramiento de la calidad de vida de la población.

El estudio sobre el crecimiento económico está referido al análisis de los cambios relativos en la producción como consecuencia de las variaciones de sus principales determinantes, particularmente de los factores de producción, capital y trabajo, como también de la tecnología utilizada, a los cuales puede adicionarse el capital humano y aspectos como la geografía, las instituciones, entre otros, y algunos específicos de cada país o región objeto de estudio.

Inicialmente se consideró que el crecimiento económico ocurre de manera exógena y para demostrarlo se recurrió a una función de producción cuyas variables explicativas son el capital físico (K), el trabajo

(L) y la productividad (A) (Solow, 1956). En el desarrollo de su modelo, este autor impone condiciones (supuestos) como el crecimiento constante de L y A, así como el denominado Inada (Inada, 1963). Supone además la competencia perfecta y las ausencias del gobierno y del sector externo.

En contraposición, surgen a partir de 1986 con Romer, Barro, Lucas, entre otros, los modelos endógenos de crecimiento caracterizados por el hecho de asumir rendimientos positivos pero no decrecientes para el grupo de factores reproducibles de producción (Antunez, 2015).

En el presente artículo se analiza el crecimiento de la economía colombiana en el período 1975 – 2010 en el marco del modelo ampliado de Solow, el cual considera el capital humano como una variable predictora adicional dentro de la función de producción (Mankiw, Romer, & Weil, 1992). Para ello se estimará un Modelo de Vectores Autorregresivos (VAR) con su correspondiente Modelo de Corrección de Errores (MCE), incluyendo el capital humano como variable explicativa de una función de producción tipo Cobb-Douglas (Cobb & Douglas, 1928).

1. El crecimiento económico colombiano y los factores determinantes

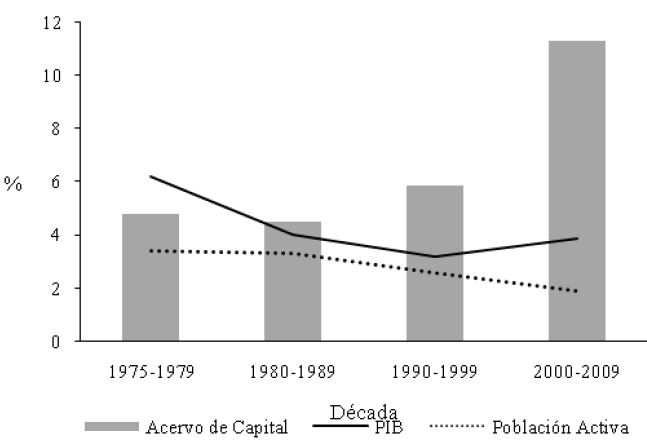

Una primera aproximación al crecimiento económico colombiano y a sus factores determinantes se puede hacer a través del Gráfico I y de la Tabla I, elaborados utilizando datos con periodicidad anual provenientes de las fuentes secundarias consultadas1.

El Gráfico I muestra que desde la década de los 80 hasta la primera década del siglo XXI las tasas promedio de crecimiento decenales del capital (Acervo de Capital o Formación Bruta de Capital Fijo) superan las de la producción (PIB) a pesar de que ésta última tuvo un incremento promedio anual del 3,4% en los 36 años considerados (Cárdenas, 2011). Lo anterior representa un cambio de patrón con relación a lo observado en años anteriores y que ha sido documentado por Cárdenas (2011), quien demuestra que desde 1910 hasta 1980 la tasa de crecimiento del capital era inferior a la tasa de crecimiento del PIB.

Se aprecia igualmente que las tasas de crecimiento promedios del trabajo (Población Económicamente Activa) han sido inferiores a las del PIB, aun cuando Colombia pasó de tener en promedio 7,8 millones de personas en ese grupo poblacional en el año 1.975 a 22,2 millones de personas en el año 2010 (Cárdenas, 2011).

Gráfico I

Promedios de crecimiento del PIB, acervo de capital y población activa

Cálculos propios a partir del Grupo de Estudios del Crecimiento Económico -GRECO- (2002) y DANE (2011)

Promedios de crecimiento del PIB, acervo de capital y población activa

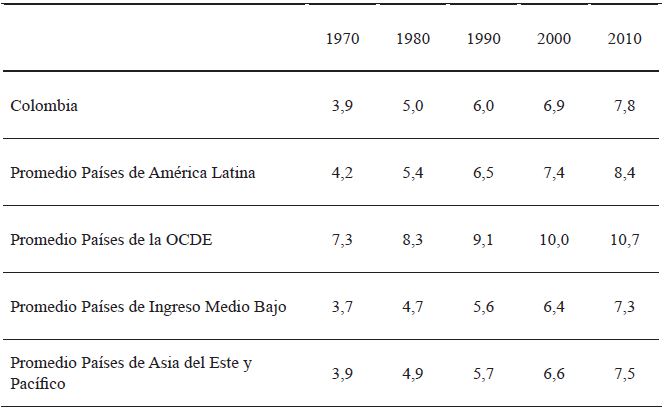

En lo atinente al capital humano, medio como los años de educación promedio de la población mayor de15 años de edad, Colombia registra un incremento de casi cuatro unidades (años) de educación en la vigencia 2010 frente al nivel registrado en 1970. Sin embargo este capital humano sigue siendo bajo si se compara con otros países y regiones del mundo de conformidad con los datos de la Tabla I, por lo que se puede considerar un factor insuficiente en Colombia, tanto en términos absolutos como comparativos con otros países.

Tabla I

Promedio de años de escolaridad (población mayor de 15 años)

Banco Mundial (2010). World Development Indicators.

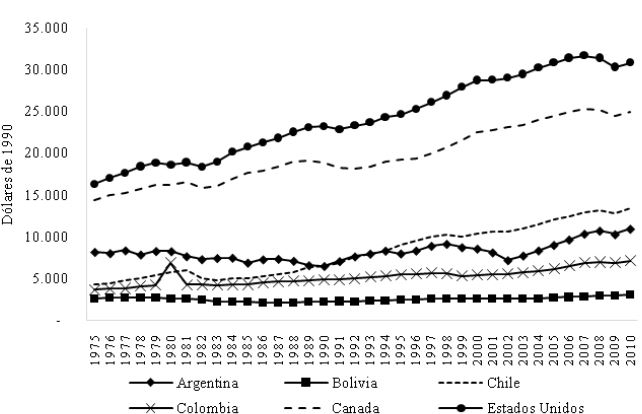

Como se indicó antes, la tasa promedio anual de incremento del PIB en Colombia en el lapso 1975-2010 fue del 3,4%, la que condujo a que el PIB per cápita aumentara (En dólares de 1990) de 3.621 dólares en el año 1975 a 7.093 dólares en el año 2010, lo que implica que el PIB per cápita colombiano no alcanzó a duplicarse en los 36 años considerados, caso similar a la mayoría de países latinoamericanos, particularmente Argentina y Bolivia, pero diferente al de Chile que lo multiplicó por 3,13 en ese mismo periodo, y al de países del Este Asiático con similar desempeño a Chile (Cárdenas, 2011). Además, al realizar una comparación con países desarrollados se observa que existe una gran brecha en el ingreso promedio, lo cual se evidencia al comparar el PIB per cápita de Colombia con el de Estados Unidos (a manera de ejemplo) en el año 010, resultando que el primero equivale al 23% del PIB per cápita de este último (Ver Gráfico II).

Gráfico II

PIB per cápita de Colombia y otros países

The Conference Board (2011). http://www.conference-board.org/data/economydatabase/

Sobre el crecimiento económico colombiano se han realizado varios trabajos empiricos, fundamentados en distintos modelos teóricos y con metodologías diferentes sobre grupos de variables disímiles. Así, Posada (1995) realizó un estudio del crecimiento económico colombiano durante el periodo 1950-1993 bajo varios modelos. Incorpora el capital humano, el ahorro y las instituciones como factores determinantes del fenómeno estudiado. Sin embargo enfatiza su investigación con el uso del modelo UL2. En este considera las tasas de ahorros y cambio técnico como variables endógenas y concluye que en cuanto mayor sea la tasa de crecimiento económico, mayor será la tasa de ahorro y esta a su vez puede crecer como consecuencia de una mayor eficiencia técnica de la sociedad.

Por su parte, el Grupo de Estudios del Crecimiento Económico –GRECO- (2002) analizó el crecimiento económico de Colombia en el siglo XX bajo el modelo Solow-Swan3, concluyendo que durante la segunda mitad del siglo (1950-2000) fue mediocre comparado con los de Estados Unidos y los “Tigres Asiaticos”, pero que los valores percápita fueron similares a los de Brasil y México. Las variables consideradas en este trabajo presentaron cointegración, es decir, equilibrio de largo plazo en el lapso 1925-1981, mas no asi en los ultimos 20 años del siglo XX como resultado de la desaceleracion económica a final de la decada de los años 70, fruto de una caida en la productividad laboral y también por la aceleracion en el ritmo de crecimiento del capital por trabajador a mediados de los años 90. Posteriormente, Molina (2011) introduce el factor violencia como una variable explicativa del crecimiento económico de Colombia (utiliza la Tasa de homicidios como variable proxy de la violencia), demostrando que existe evidencia suficiente para confirmar el impacto negativo que aquella tuvo sobre esta, estimado en (-0,053) en el periodo analizado (1960-2010).

2. Metodología

Como se señaló con anterioridad, este artículo tiene como objetivo central analizar el crecimiento de la economía colombiana en el marco del modelo ampliado de Solow que utiliza el capital humano como factor determinante. Para ello se estimará, utilizando el programa econométrico Eviews 5.1, un modelo de Vectores Autorregresivos (VAR) acompañado de su correspondiente Modelo de Corrección de Errores (MCE), siempre y cuando se encuentre evidencia de la existencia de cointegración en la información de series de tiempo, como lo sugiere la metodología correspondiente (Johansen, 1988).

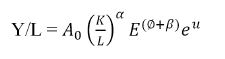

Así, este trabajo parte de la siguiente función de producción para cualquier período de tiempo t:

(1)

(1)Dónde:

Y: producción; K: capital físico; H: capital humano; L: trabajo; A: productividad; elasticidad producto del capital físico, y : elasticidad producto del capital humano.

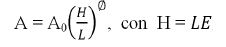

Acogiendo la propuesta hecha por Uribe (1993) que define el factor A como la forma de interacción entre un factor exógeno y uno endógeno, se asume que:

(2)

(2)Donde A0 representa el factor exógeno, en tanto que el componente endógeno depende del capital humano que a su vez se expresa como la interacción entre el trabajo (L) y el promedio de años de escolaridad (E). Ø representa la sensibilidad de la productividad con respecto al nivel educativo.

Reemplazando (2) en (1), simplificando y dividiendo ambos lados de la ecuación (1) por L se obtiene:

(3)

(3)Donde Y/L es la productividad laboral. El correspondiente modelo econométrico de (4) es

(4)

(4)Aplicando logaritmo natural en ambos lados de la ecuación (4), al igual que sus propiedades, se halla:

(5)

(5)El modelo econométrico a estimar, viene dado entonces por la ecuación (6).

(6)

(6)Dónde:

(elasticidad capital humano y nivel educativo) y u es la variable aleatoria.

Se espera a priori que tanto β1 como β2 resulten mayores que cero, por cuanto el impacto, tanto del capital físico como humano es positivo en la producción de conformidad con la teoría económica (Nicholson, 2007). Además, para efectos de la estimación del modelo VAR con su correspondiente MCE, las observaciones utilizadas para las variables del modelo están referidas al periodo 1975-2010 con periodicidad anual y corresponden a: Producción (Y): Producto Interno Bruto (PIB). Trabajo (L): Población Económicamente Activa (PEA).

Capital físico (K): Formación Bruta de Capital Fijo (FBKF)

Capital humano (H): Tasa de escolaridad (E)

3. Resultados y discusión

La información que se usa en este artículo, como se mencionó anteriormente, corresponde a series de tiempo, por lo cual se requiere determinar, siguiendo a Gujarati & Porter (2010), si la relación que existe entre las variables independientes (regresoras) y la dependiente (regresada) es espuria o verdadera. Por ello es necesario establecer inicialmente mediante la prueba de raíces unitarias de Phillips & Perron (1988) si las series son estacionarias y en caso contrario, como es lo usual, precisar su nivel de integración en el cual se hace estacionaria. En caso de confirmarse si son integradas de primer orden (I(1)), que es muy frecuente en este tipo de información, se verifica si existe cointegración mediante el método propuesto por Engle & Granger (1991) sobre los residuales de la regresión con las variables en niveles, así como también se confirma con la prueba indicada por Johansen (1988), es decir se corrobora que las variables convergen hacia una relación estacionaria y estable en el largo plazo, para luego estimar el modelo VAR y su asociado MCE (Gujarati & Porter, 2010 y Loría, 2007).

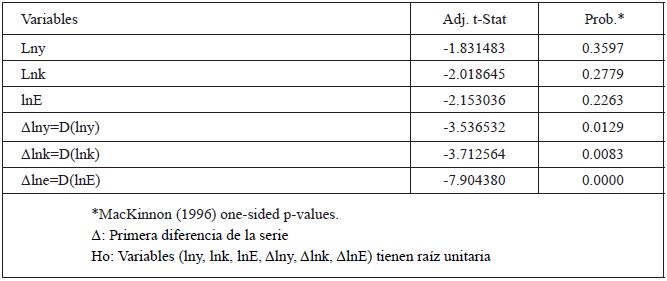

3.1. Pruebas de raíz unitaria

Para la determinación de la estacionariedad de las series consideradas, se aplicó sobre ellas y sus primeras diferencias la prueba de Phillips-Perron, obteniendo los resultados que se muestran en la Tabla II, en la cual: y= ; k= , y de aquí en adelante.

Allí se observa que las variables en niveles no son estacionarias, pues no se puede rechazar al 5% de significancia la hipótesis nula de que las series tienen raíz unitaria; esto es: (Prob: 0,35, 0,27, 0,22 son superiores a 0,05). En cambio, las series en sus primeras diferencias si son estacionarias, por cuanto la hipótesis nula se rechaza con la misma significancia, dado que los valores (Prob: 0.01, 0.01, 0.00) son inferiores a 0,05, por tanto son integradas de orden 1 (I(1)).

Tabla II

Pruebas de raíces unitarias aplicando el modelo de Phillips-Perron

Elaboración propia con los resultados de Eviews 5.1 (2015)

3.2. Pruebas de cointegración

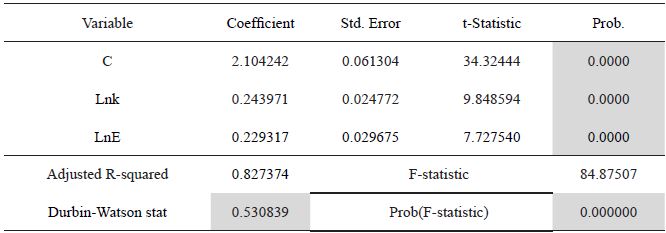

Dado que las series en niveles no son estacionarias, es preciso determinar si ellas están cointegradas utilizando la prueba de Engle-Granger, para lo cual inicialmente se debe ajustar, mediante Mínimos Cuadrados Ordinarios (MCO), el modelo indicado en la ecuación (7).

(7)

(7)Los resultados de la estimación del modelo de la ecuación (7) se observan en la Tabla III, que revela además, que tanto el modelo en general como todos los estimadores considerados de manera individual son estadísticamente significativos al 95% de confianza por cuanto las probabilidades de los estadísticos F y t son inferiores al 5% (0,05), sin embargo, el estadístico Durbin Watson tiene un valor bastante bajo (0.530839) que es necesario tener presente.

Tabla III

Resultados ajuste por MCO del modelo lny=c0+c1lnk+c2lnE+u

Elaboración propia con los resultados de Eviews 5.1 (2015)

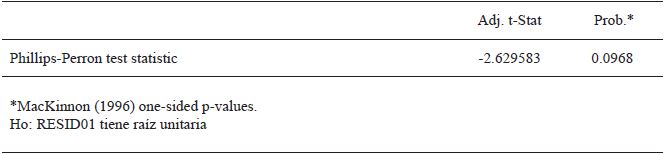

Por su parte, la solución numérica de la ecuación (4) conduce a la obtención de los residuos (RESID01) de la regresión, a los cuales se les aplicó la prueba de Phillips-Perron. Los resultados de esta prueba, que se muestran en la Tabla IV sugieren la presencia de raíz unitaria por cuanto no es posible rechazar la hipótesis nula al 5% de significancia, lo que es consistente con el valor del Durbin Watson antes comentado.

Tabla IV

Resultado prueba de raíz unitaria Phillips-Perron sobre RESID01

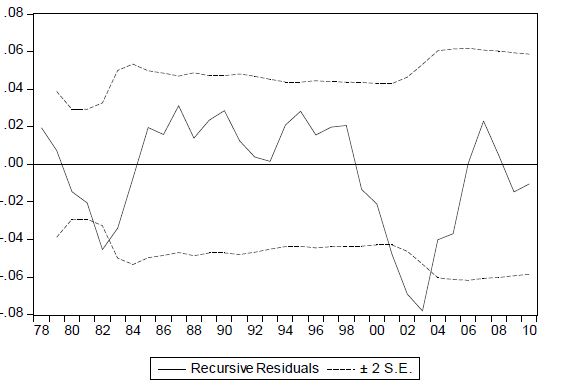

El análisis integral de las cifras mostradas en las dos tablas anteriores indica que posiblemente existan cambios estructurales que expliquen esos resultados. Para determinar esas rupturas se examina la gráfica de residuos recursivos (Gráfico III) obtenida mediante Eviews 5.1, que revela cambios estructurales en los años 1980 y 2000, lo que amerita la incorporación de dos variables dummy que recojan ese efecto, así: D1= 0 para antes del año 2000 y D1 = 1 para después de 2000. D2= 0 para antes del año 1980 y D2 = 1 para después de 1980.

De acuerdo con el estudio realizado por Rubio, Ojeda y Montes (2003), la ruptura del año 1980 se puede explicar por la crisis de la deuda externa de los países latinoamericanos de la cual Colombia no escapó con consecuencias adversas sobre el crecimiento económico. Por su parte, en el año 1999 se observa una aguda crisis económica cuyos efectos se sienten más profundamente a partir del año 2000, la cual se reflejó en una desaceleración de la producción (-4,2 en 1999) y en el incremento de la tasa de desempleo que se ubicó en el 22% en el año 1999; a la cual se sumó una crisis financiera de gran proporción que evidencian la ruptura del año 2000 (Torres, 2011).

Gráfico III

Residuos recursivos

Elaboración propia con los resultados de Eviews 5.1 (2015)

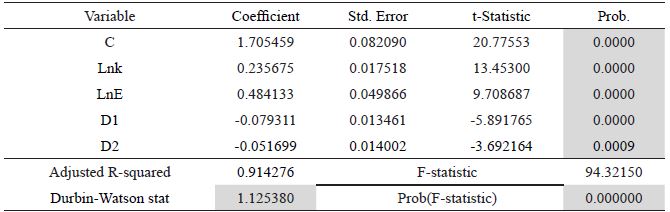

Al ajustar nuevamente mediante MCO el modelo (7) adicionándole las dos variables dummy, es decir, al modelo lny=c0+c1lnk+c2lnE+c3D1+c4D2+u, resulta nuevamente que tanto el modelo en general como todos los estimadores considerados de manera individual son estadísticamente significativos al 95% de confianza por cuanto las probabilidades de los estadísticos F y t son inferiores al 5% (0,05) respectivamente; al tiempo que el Durbin Watson aumentó su valor con respecto al inicialmente obtenido, ubicándose en 1,125 (Tabla V).

Tabla V

Tabla V Resultados ajuste por MCO del modelo lny=c0+c1lnk+c2lnE+c3D1+c4D2+u

Elaboración propia con los resultados de Eviews 5.1 (2015)

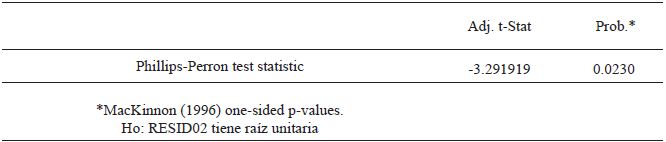

Además, al aplicar la prueba Phillips- Perron sobre los residuos de esta regresión (RESID02), se obtienen los resultados (Tabla VI)

que indican estacionariedad en los residuos por cuanto se rechaza al 5% de significancia la hipótesis nula de raíz unitaria.

Tabla VI

Resultado prueba de raíz unitaria Phillips-Perron sobre RESID02

Elaboración propia con los resultados de Eviews 5.1 (2015)

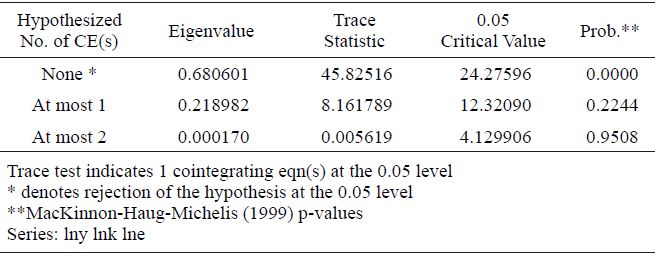

Lo anterior indica que incorporando las variables dummy, la cointegración entre las variables objeto de análisis si existe y por tanto se puede estimar el modelo VAR y su correspondiente MCE. Para reafirmar lo anterior se aplica la prueba multivariada de cointegración de Johansen cuyos resultados se muestran en la Tabla VII.

Tabla VII

Prueba de cointegración de Johansen

Elaboración propia con los resultados de Eviews 5.1 (2015)

En este caso, el estadístico λtraza (trace statistic), permite rechazar al 5% de significancia de que haya máximo cero relaciones de cointegración (cointegrating equation CE(s)), así como también impide el rechazo al 5% de significancia de que haya máximo una relación de cointegración. Ello se debe a que solo uno de los tres eigenvalores, en este caso el primero de ellos (0,680601), resultó ser significativo al 95% de confianza dado que su probabilidad (0,0000) < 0,05.

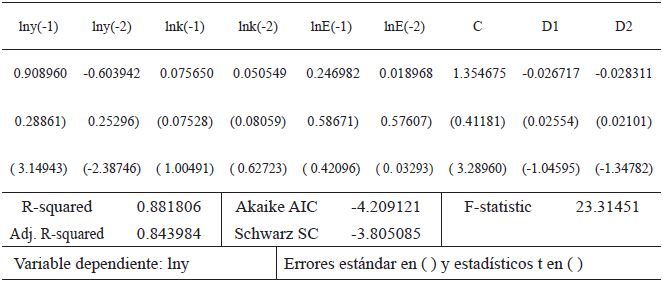

3.3. Estimación y longitud del VAR

De manera inicial se estima el Modelo VAR usando el programa Eviews 5.1, el cual lo estima por defecto con dos rezagos (Tabla VIII). Con base en los resultados que se obtengan se examinará y confirmará su longitud, para determinar el número de rezagos a incorporar.

Tabla VIII

Estimación por defecto del VAR

Elaboración propia con los resultados de Eviews 5.1 (2015)

En la Tabla IX se aprecian los resultados de la prueba de longitud del mismo, Lag Lenght (Criterio de Schwarz) y se confirma que efectivamente este modelo VAR es de dos rezagos.

Tabla IX

Longitud del VAR

Elaboración propia con los resultados de Eviews 5.1 (2015)

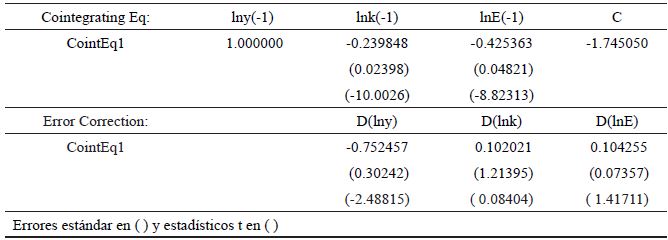

3.4. Estimación del MCE

Se estima el MCE sin restricciones incluyendo dos rezagos y constantes tanto en el VAR como en el vector de cointegración. En la Tabla X se aprecian los valores de los coeficientes de la ecuación de cointegración (1, -0.239848, -0.425363, -1.745050), todos ellos son estadísticamente significativos al 95% de confianza, dado los altos valores calculados de t (en términos absolutos mayores a 2) asociados con cada coeficiente, por lo cual la ecuación de cointegración estimada que modela la relación de largo plazo entre las variables objeto de estudio es:

(8)

(8)Así mismo la Tabla X muestra el término de corrección de error (CointEq1) para la ecuación (que interesa en este trabajo) en diferencias D(lny) el cual es -0.752457, que también resulta estadísticamente significativos al 95% de confianza, dado el alto valor calculado de t asociado que supera en valor absoluto a 2. Ello significa que el 75% de las discrepancias entre el lny de corto y largo plazos se corrige en un año.

Por otro lado, teniendo en cuenta los valores del estadístico t y sus correspondientes probabilidades, resulta que el coeficiente de D(lnk) no es estadísticamente significativo, en tanto que el coeficiente de D(lnE) es significativo al 83% de confianza.

Los resultados de los signos positivos de los coeficientes concuerdan con lo esperado a priori. Además, los resultados de la estimación del modelo de corrección de errores, así como los valores de las elasticidades aunque son inferiores, presentan concordancia con los encontrados en otros estudios como los de

Sánchez Torres, Rodríguez & Nuñez Méndez (1996) y Gaviria Rios (2005). En efecto, mientras que la elasticidad producto del capital estimada en este artículo es de 0,24, el primero de los dos trabajos antes mencionados encontró que la elasticidad producto del capital es de 0,30 en el periodo 1970-1994, en tanto que el segundo halló un valor para esta elasticidad de 0,49 en el lapso 1950-2000, cifra superior a la de la mayoría de los estudios revisados por el mismo autor. En lo atinente a la elasticidad del capital humano, mientras que el primero de los dos trabajos antes señalados no lo estima, el segundo lo calcula en 0,85 cifra superior tanto a la revelada en este artículo (0,42) como a la del estudio de Cotte & Cotrino (2006), que encontró que esta elasticidad fluctúa entre 0,336 y 0,482.

Tabla X

Estimación del MCE

Elaboración propia con los resultados de Eviews 5.1 (2015)

Por tanto, para el periodo analizado 1975-2010 existe para Colombia una relación de largo plazo entre la Productividad laboral (Y/L), la proporción (K/L) y el capital humano (E). La significancia estadística de las elasticidades de largo plazo así lo confirman. Así, por cada punto porcentual que se incremente la razón (K/L) la productividad laboral se incrementará casi un 0,24%, en tanto que por cada 1% que se incremente E, la productividad laboral lo hará en 0,43%.

De conformidad con la información estadística utilizada en este artículo, la tasa de crecimiento promedio de los años de escolaridad (E) en el lapso 1975-2010 fue de 1,56%. De mantenerse ese ritmo de crecimiento, la producción en Colombia se incrementará anualmente en 0,67% y se acumulará un crecimiento del 3,5% en cada lustro.

Por otra parte, no hay evidencia del efecto de corto plazo del ratio K/L sobre la productividad laboral (Y/L) por cuanto como se dijo anteriormente, el coeficiente resultó no ser estadísticamente significativo, lo cual puede explicarse en gran parte por el retraso en la infraestructura vial y portuaria que registra Colombia en el periodo de estudio y por los resultados paradójicos de los diferentes sectores de su economía con la apertura económica que tuvo sus inicios en la década de los 90, adicionados los efectos perversos de la política del sector externo con los aranceles (Sánchez Torres, Rodríguez & Nuñez Méndez, 1996). En el caso del capital humano (E) se puede tomar el riesgo de asegurar que los años promedios de educación si tienen impacto sobre la productividad laboral en el corto plazo. Así entonces, en promedio la productividad laboral (Y/L) creció al 0,41%, la razón (K/L) se incrementó al 0,19% y el nivel de escolaridad medio lo hizo al 1,56%.

Conclusiones

El análisis econométrico de este trabajo sugiere que el crecimiento de la economía colombiana durante período de 1975-2010 se ajusta al modelo ampliado de Solow que incorpora adicionalmente el capital humano dentro de los factores de producción, en concordancia con lo propuesto por (Mankiw et al., 1992). Por tanto, se encontró evidencia de que en Colombia el capital humano es un factor importante en su proceso productivo.

A partir del modelo teórico ampliado de Solow y acogiendo la propuesta de (Uribe, 1993), de utilizar los años promedios de escolaridad como variable explicativa de ese mismo modelo, se demuestra que las variables del modelo se cointegran y por tanto se posibilita la estimación de un modelo VAR con el mecanismo MCE, que resulta estadísticamente significativo y explica adecuadamente el crecimiento colombiano en función del capital físico, el trabajo, el capital humano y la productividad.

En el largo plazo la elasticidad producto al capital físico (0,24) es concordante con el hallazgo de la investigación sobre el tema en América Latina (Rincón, 1998). Igualmente, la elasticidad producto al capital humano (0,43) es muy similar a las encontrada para Colombia en otros trabajos (Cotte & Cotrino, 2006).

Se demostró que los incrementos de capital no tuvieron efecto sobre la productividad laboral en el corto plazo, en cambio, los incrementos en las tasa de escolaridad si generaron mayores productividades laborales. Estos resultados son congruentes con el comportamiento de las variables explicativas del modelo. En efecto, mientras la productividad laboral (Y/L) creció al 0,41% en promedio, la razón (K/L) se incrementó al 0,19% y el nivel de escolaridad medio lo hizo al 1,56%.

Por todo lo anterior, es preciso que en Colombia se mejore la calidad educativa y se incrementen de manera sustancial y sostenida los años promedio de escolaridad, para lograr aumentos significativos del producto y obtener tasas de crecimiento importantes que coadyuven en el propósito de aumentar el PIB per cápita, para reducir la pobreza y la inequidad mejorando la calidad de vida de la población.

Bibliografía

Antunez. I, Cesar (2015). Crecimiento Económico. http://www.eumed.net/ libros-gratis/2010d/761/: http://www. eumed.net. Consultado el 28 de enero de 2015. Pp. 289.

Cárdenas S., Mauricio (2011). Introducción a la Economía Colombiana. Bogotá D.C. Alfaomega, Fedesarrollo. Pp. 568

Cobb, Charles W. & Douglas, Paul H. (1928). “A Theory of Production”. American Economic Review. Vol 18, No. 1, Suplemento. Cambridge, Estados Unidos. Pp. 139-165.

Cotte, Alexander & Cotrino, Jin Anthony (2006). “Crecimiento económico y distribución del ingreso en Colombia: Evidencia sobre el capital humano y el nivel de educación”. Cuadernos de administración, Universidad Javeriana. Vol 19, No 32. Bogot., Colombia. Pp. 337-356.

Engle, Robert F., & Granger, Clive W.J. (1991). Long-Run Economic Relationships: Readings in Cointegration. New York. Oxford University Press. Pp. 312

Gaviria Rios, Mario Alberto (2005). “Capital humano, complementariedades factoriales y crecimiento econ.mico en Colombia». Ensayos de Economía. Vol 15, No. 27. Bogotá, Colombia. Pp. 25-74

Grupo de Estudios del Crecimiento Económico -GRECO- (2002). El crecimiento colombiano en el siglo XX: Aspectos globales. Bogotá. Fondo de Cultura Económica. Pp 83.

Gujarati, Damodar & Porter, Dawn (2010). Econometría. México. Mc Graw Hill. Pp 921.

Inada, Ken-Ichi (1963). “On a Two-Sector Model of Economic Growth: Comments and a Generalization”. The Review of Economic Studies. Vol 30, No. 2. New York, Estados Unidos. Pp.119-127.

Johansen, Soren (1988). “Statistical Analysis of Cointegration Vectors”. Journal of Economics Dynamics and Control. Vol 12, No. 2. St Louis, Estados Unidos. Pp 231-254.

Loría, Eduardo (2007). Econometría con aplicaciones. México. Prentice Hall. Pp 331.

Lucas Jr., Robert E. (1988). “On the Mechanics of Economic Development”. Journal of Monetary Economics. Vol. 22, No. 1. Philadelphia, Estados Unidos. Pp. 3-42.

Mankiw, N. Gregory, Romer, David & Weil, David (1992). “A Contribution to the Empirics to Economics Growth”. The Quarterly Journal of Economics. Vol 107, No. 2. Oxford, Gran Bretaña. Pp. 407-437.

Nicholson, Walter (2007). Teoría Microeconómica. México, D.F. Thomson. Pp 753.

Phillips, Peter & Perron, Pierre (1988). “Testing for a Unit Root in Time Series Regression”. Biometrika. Vol 75, No. 2. Oxford, Gran Bretaña. Pp. 335-346.

Rincón P., Augusto (1998). “Crecimiento económico en la América Latina. Estudio basado en el modelo neoclásico”. El Trimestre Econónico. Vol LXV, No. 3. México D.F., México. Pp. 339-361.

Rubio Orlando M., Ojeda Jair J. y Montes Enrique U. (2003). “Deuda externa, inversión y crecimiento en Colombia, 1970-2002”. Revista del Banco de la República de Colombia. No. 272. Bogotá, Colombia. Pp. 1-41.

Sánchez Torres, Fabio, Rodríguez, Jorge & Nuñez Méndez, Jairo (1996). Evolución y determinantes de la productividad en Colombia: Un analisis global y sectorial, 1950-1994. Bogotá. Tercer Mundo Editores. Pp. 49.

Solow, Robert M. (1956). “A Contribution to Theory of Economic Growth”. The Quarterly Journal of Economics. Vol 70, No.1. Oxford, Gran Bretaña. Pp. 65-94.

Swan, Trevor W. (1956). “Economic Growth and Capital Accumulation”. Economic Record. Vol 32, No. 2. Melbourne, Australia. Pp. 334-361.

Torres G., Alejandro (2011). “La crisis colombiana de finales del siglo XX:¿Un choque real o f inanciero?”.Perfil de Coyuntura Económica. No. 18. Medellín, Colombia. Pp. 79-96.

Uribe, José Darío (1993). “Educacion, complementariedades productivas y crecimiento economico”. Planeación y Desarrollo. Vol 24, No. 1. Bogotá, Colombia. Pp. 31-52.

Uzawa, Hirofumi (1965). “Optimal Technical Change in an Aggregative Model of Economic Growth”. International Economic Review. Vol 6, No. 1. Philadelphia, Estados Unidos. Pp 18-31.

Notas

La información estadística utilizada en este trabajo se obtuvo del Departamento Nacional de Estadísticas (DANE), Departamento Nacional de Planeación (DNP), UNESCO, BANCO MUNDIAL, The Conference Board (2011), Grupo de Estudios del Crecimiento Económico

-GRECO (2002) y Group of States Against Corruption (2002).