Artículos

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 3.0 Internacional.

Recepción: 05 Mayo 2018

Aprobación: 12 Marzo 2019

Resumen: Los resultados en materia de creación de empresas evidencian una importante dinámica del sector privado colombiano, sin embargo, la industria manufacturera no presenta la dinámica de sectores como comercio o servicios, evidenciando pérdida de confianza por parte de los inversionistas y emprendedores, quizás por el bajo crecimiento del PIB, la baja productividad y la poca innovación de las empresas manufactureras en Colombia. Dado este contexto el objetivo consiste en establecer los determinantes de la eficiencia técnica para una muestra de 1.612 empresas colombianas en el periodo 2013-2015. Se desarrolló una línea base de las diferentes empresas manufactureras a partir de los datos del Departamento Administrativo Nacional de Estadística y la superintendencia de sociedades. Como resultado se elaboró un modelo económico de análisis, basado en la función de producción, que se ajustó a partir de cinco diferentes aproximaciones econométricas: Mínimos cuadrados ordinarios, modelo tobit truncado, regresión robusta, regresión cuartilica y un estimador de las desviaciones absolutas censuradas. La estimación de mínimos cuadrados permitió concebir un escenario de referencia para las demás especificaciones que formalizó un modelo estocástico de frontera. En conclusión, se sugiere incorporar medidas de eficiencia como incorporación de tecnología y progreso técnico en los insumos para aumentar la productividad empresarial

Palabras clave: Economía de la empresa, eficiencia técnica empresarial, productividad empresarial, modelo de frontera estocástica, función de producción.

Abstract: The results in the creation of companies show an important dynamic of the Colombian private sector, however, the manufacturing industry does not present the dynamics of sectors such as trade or services, evidencing a loss of confidence on the part of investors and entrepreneurs, perhaps because of the GDP growth, low productivity and little innovation of manufacturing companies in Colombia. Given this context, the objective is to establish the determinants of technical efficiency for a sample of 1,612 Colombian companies in the 2013-2015 period. A baseline of the different manufacturing companies was developed based on data from the National Administrative Department of Statistics and the superintendence of companies. As a result, an economic analysis model was elaborated, based on the production function, which was adjusted from five different econometric approaches: Ordinary least squares, truncated tobit model, robust regression, quartile regression and an estimator of censored absolute deviations. The least squares estimation allowed us to conceive a reference scenario for the other specifications that formalized a stochastic boundary model. In conclusion, it is suggested to incorporate efficiency measures such as technology incorporation and technical progress in the inputs to increase business productivity

Keywords: Business economics, business technical efficiency, business productivity, stochastic frontier model, production function.

Introducción

La teoría económica expresa términos de eficiencia e ineficiencia, para referirse a la productividad de una empresa, en donde la relación entre la ratio output/input genera cambios que se pueden analizar a partir de la diferencia tecnológica, la relación entre recursos y productos, niveles de eficiencia en el empleo de insumos y las diferencias del entorno empresarial. Este escrito se centra en la contribución de la eficiencia técnica a la productividad de la empresa colombiana. Para llevar a cabo el estudio se emplearon datos de 1.612 empresas que abarcan diferentes actividades económicas. La información fue suministrada por la Superintendencia de Sociedades y datos de las diferentes empresas manufactureras consolidados por el Departamento Administrativo Nacional de Estadística (DANE).

Para el logro de este objetivo se elaboró el índice de eficiencia técnica mediante el método de frontera estocástica, estimando la tecnología en la función de producción, vinculando el nivel de error en dos términos. Las variaciones en la producción ocasionadas por medición y factores externos al proceso productivo, constituye el primer termino de error; el segundo término del error es producto de la ineficiencia de la empresa al emplear sus recursos. Se estimó una función de producción Cobb Douglas y a partir de ella, se generó una relación entre unidades de trabajo por unidades de capital con el objeto de disminuir la variación en el tamaño de las empresas.

Una vez estimadas las diferencias existentes entre las empresas, se procedió a valorar la frontera de producción y de esta forma establecer las desviaciones, es decir, las ineficiencias. Metodológicamente se estableció el enfoque de frontera estocástica –stochastic frontierapproach-, a partir de allí se procedió a postular la función de comportamiento eficiente de las empresas, en donde se asume la simetría (estimación de las perturbaciones) y la eficiencia; se formuló una distribución probabilista semi-normal y normal truncada, usando la máxima verosimilitud, se estimaron los parámetros y se calculó la eficiencia por empresa y sector.

1. Revisión de literatura

La eficiencia técnica es un concepto económico que permite reflejar en la empresa si los recursos empleados son explotados al máximo de su capacidad productiva. Es decir, permite concebir la existencia de capacidad ociosa de los factores productivos. En economía, la combinación eficiente de recursos se traduce en el famoso gráfico llamado Frontera de Posibilidades de Producción (FPP) que resume esta idea (Cachanosky, 2012).

Según Fidalgo (1999),Koopmans en 1951, es el primero en definir un proceso productivo técnicamente eficiente, de esta manera afirma, que esto es viable cuando no es posible incrementar la cantidad obtenida de alguno de los outputs ni reducir el uso de los inputs sin reducir la cantidad obtenida de otro output o incrementar la cantidad empleada de algún otro input. La medición de los índices y vectores en la producción, fue posible a partir del coeficiente de utilización de los recursos (Debreu, 1951) y el índice de eficiencia técnica (Farrell, 1957), pero quizás el trabajo de Koopmans y Beckmann (1957), se considera como pionero en los temas de eficiencia al establecer los problemas de asignación de factores productivos en diferentes actividades económicas de las empresas.

El desacuerdo con esta visión de eficiencia se establece en el trabajo de Leibenstein (1966), quien bajo evidencia empírica sugirió que la ineficiencia empresarial se debe a inconvenientes en la minimización de costos, denominándola ineficiencia X o ineficiencia productiva. A partir de entonces aparecen trabajos empíricos conocidos como metodologías de frontera recogidas en los escritos de Walters (1963); Boles (1966); Lancaster (1966); Levy et al. (1970); Hinings et al. (1974); Sealey et al. (1977) y Charnes et al. (1978). De aquí en adelante el proceso construyó como procedimiento investigativo las fronteras estocásticas (Coughlan et al., 1985; Bauer, 1990), este método establece econométricamente la obtención de los parámetros de la función para comparar la frontera de producción estimada a partir de calcular los índices de eficiencia empresarial.

Existen varios conjuntos de estimación de la frontera eficiente que se pueden dividir en paramétricos y no-paramétricos. Los primeros requieren especificación funcional para desarrollar el beneficio o costo de las empresas y se basan en la frontera estocástica (FE) o frontera econométrica por el tipo de análisis. El segundo caso no requiere asumir una función de costos o beneficios específica, la maximización de los resultados se logra bajo técnicas de programación lineal que calculan la "envoltura" convexa alrededor de los puntos que representan a cada firma, en el espacio de producción, insumos y costos, esta envoltura es la frontera eficiente (Badel, 2002), para ello emplea el análisis envolvente.

Esta clasificación de técnicas acerca de la eficiencia en el ámbito de las fronteras estocásticas y análisis envolvente de datos (AED), da inicio con los trabajos de Aigner et al. (1977); Fried et al. (1993) y Coelli et al. (2005) en los cuales se analizan los procedimientos estadísticos y métodos paramétricos que permiten estimar medidas de eficiencia técnica productiva.

2. Modelo económico

El estudio emplea el método paramétrico denominado análisis de fronteras estocásticas, de esta manera se calcula la eficiencia técnica de las empresas colombianas en los diferentes sectores económicos y regiones. Para este caso, se emplea la función de producción, estableciendo la máxima cantidad de producto que puede obtenerse de las diferentes combinaciones de insumos, mediante la siguiente ecuación:

(1)

(1)En donde Y, es la función de producción Cobb Douglas, A: el nivel de tecnología; K: capital; L: trabajo y;

son parámetros positivos.

son parámetros positivos.

Con el fin de facilitar el cálculo de los parámetros, se establece una función doblemente logarítmica:

(2)

(2)Que se puede establecer como:

(3)

(3)Donde:

(4)

(4)Resumiendo, , en donde Y es el vector del logaritmo natural del producto y la matriz X, esta constituida por una columna de unos y por el logaritmo natural de cada una de las variables involucradas en el proceso; en tanto

, en donde Y es el vector del logaritmo natural del producto y la matriz X, esta constituida por una columna de unos y por el logaritmo natural de cada una de las variables involucradas en el proceso; en tanto  es el termino estocástico de la perturbación.

es el termino estocástico de la perturbación.

El término  es uno de los aportes del modelo de frontera estocástica. Establece que para la unidad productiva el término aleatorio se considera compuesto por un ruido simétrico, que se distribuye

es uno de los aportes del modelo de frontera estocástica. Establece que para la unidad productiva el término aleatorio se considera compuesto por un ruido simétrico, que se distribuye  y por un término no negativo de ineficiencia distribuido en este caso como seminormal: , los cuales se distribuyen entre sí de manera independiente. Para este caso

y por un término no negativo de ineficiencia distribuido en este caso como seminormal: , los cuales se distribuyen entre sí de manera independiente. Para este caso  .

.

Así entonces la conveniencia del modelo de Frontera Eficiente se estima mediante Mínimos Cuadrados Ordinarios (MCO). Como  es sesgada y habría evidencia de ineficiencia técnica. Si

es sesgada y habría evidencia de ineficiencia técnica. Si  es simétrica y los datos no ofrecerían ineficiencia técnica.

es simétrica y los datos no ofrecerían ineficiencia técnica.

Ahora la densidad marginal de se obtiene integrando a  de

de  a través de:

a través de:

(5)

(5)Donde  , funciones de densidad y de distribución normal estándar, respectivamente.

, funciones de densidad y de distribución normal estándar, respectivamente.

La función de producción de la frontera estocástica se define en términos logarítmicos, y la eficiencia técnica equivale al cociente entre la producción observada y la producción máxima técnica (frontera de posibilidades de producción) cuando no hay ineficiencia, la eficiencia de la empresa  en el año

en el año  , siguiendo a Gumbau (1998), será igual a:

, siguiendo a Gumbau (1998), será igual a:

(6)

(6)Introduciendo los factores de producción en la función (K y L) de cada empresa y para cada sector, la función es:

(7)

(7)Donde: s=1…,19= cada uno de los sectores clasificados en la encuesta EDIT y los datos de la superintendencia de sociedades, mediante CIIU Rev. 4.

output de la empresa

output de la empresa  del sector

del sector  en el año

en el año

output de la empresa

output de la empresa  del sector

del sector  en el año

en el año

capital de la empresa

capital de la empresa  del sector

del sector  en el año

en el año

es una variable dummy sectorial que toma valores entre 1 (cuando

es una variable dummy sectorial que toma valores entre 1 (cuando  ) y 0

) y 0

3. Los datos y las variables empleadas en el estudio

Para estimar los valores de la eficiencia correspondiente a las empresas colombianas se utilizan los datos de 1.612 empresas recogidos en la Encuesta de Desarrollo e Innovación Tecnológica tanto del período 2014-2015 (EDIT VII) como en el período 2013-2015 (EDIT VIII) y la información empresarial de la superintendencia de sociedades en lo concerniente a estados financieros empresariales. Esta encuesta indaga sobre productos, actividades, recursos e instrumentos de apoyo asociados con el empleo, actividades empresariales, estados financieros, desarrollo tecnológico e innovación de las empresas por sector. Todos los resultados corresponden a las variaciones de las variables principales, calculadas con base en la información de las 1.612 empresas. Los criterios de selección de las empresas son los siguientes:

1. Empresas con más de 40 empleados y ventas superiores a los COP $3.000.000 (USD$100.000).

2. Empresas con más de 100 empleados y ventas superiores a los COP $15.000.000 (USD$5.000.000).

3. Empresas que pertenecen a la Clasificación Internacional Industrial Uniforme (CIIU) Rev. 4 A.C., que cumplan con los requisitos 1, 2 y 3.

4. Los sectores no contabilizados no cumplen con los requisitos enunciados o no hicieron parte de la encuesta.

Las variables utilizadas para determinar la eficiencia son:

a) Valor añadido (Y). Se define como el valor que representa la suma de las ventas, la variación de existencias y de otros ingresos de gestión menos las compras y los servicios exteriores.

b) Volumen de empleo (L). Se trata del número de trabajadores que operan en la empresa.

c) Capital físico (K). Se define, como el valor del inmovilizado material excepto terrenos y construcciones.

4. Resultados y discusión

Una vez que se realiza un ajuste lineal de la eficiencia técnica y el tamaño de la empresa, se encuentra que existe movimiento simultaneo unidireccional entre la eficiencia y el tamaño. Del total de las empresas que fueron seleccionadas 42% de ellas poseen un activo superior a USD$ 4.500.000 y de estas 36,3% poseen estimaciones de eficiencia técnica por encima del promedio. En particular se encuentra que las empresas con más alto capital poseen un mejor rendimiento sobre la capacidad de potencial productivo del sector al cual pertenece.

4.1. Eficiencia técnica ponderada

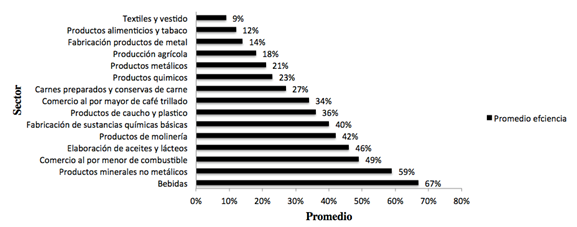

Los principales resultados del estudio indican que el 83,6% de las empresas, opera con niveles de eficiencia por debajo de la mitad del potencial tecnológico disponible en su respectivo sector. En promedio la eficiencia técnica de las empresas analizadas es de 33%, resultado que muestra coherencia con el trabajo realizado por Quintero et al. (2008). El sector de bebidas y la fabricación de productos minerales no metálicos, registran índices de eficiencia técnica superior al 55%. El comercio al por mayor de café trillado, los productos de caucho y plástico, la fabricación de sustancias químicas, la producción molinera, la elaboración de aceites y lácteos, así como el comercio al por menor de combustible, presentan índices de eficiencia mayores al promedio nacional (ver Gráfico I).

Gráfico I Eficiencia técnica ponderada por sector

Elaboración propia, 2018.

Finalmente, en el rango de 15 al 27% se localizan los sectores de carnes preparadas y conservas de carne, productos químicos, productos metálicos, producción agrícola, fabricación de productos de metal y productos alimenticios. El sector de textiles y vestido muestra el índice de eficiencia técnica más bajo de los sectores analizados.

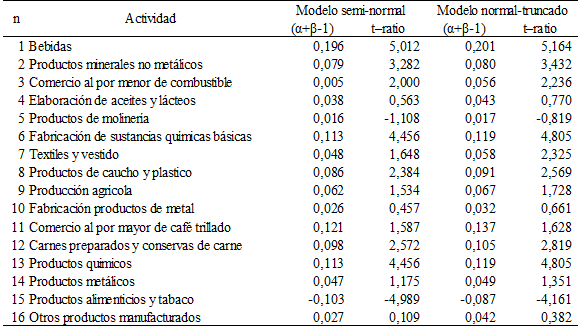

4.2. Contraste en los rendimientos

En lo referente al contraste de los rendimientos en la frontera de producción estocástica en la Tabla I, se observa el tipo de contraste para cada uno de los 16 sectores analizados y para los dos supuestos de distribución alternos adoptados para establecer la ineficiencia: Semi-normal y normal-truncado. La estimación se efectuó para cada una de las empresas señaladas en el estudio, distribuidas según su actividad económica clasificada por CIIU-2016, permitiendo que cada sector obtenga su propia tecnología de producción y sus correspondientes elasticidades de capital y trabajo, permitiendo disminuir el ruido blanco, que en ocasiones es producido por residuos asimétricos no negativos, que se convierten en términos negativos con la frontera de posibilidades de producción (Gumbau, 1998).

Con el propósito de disminuir este problema y obtener estimadores insesgados, se calcularon todos los sectores de forma agregada permitiendo hallar elasticidades por actividad. En la práctica es habitual realizar este tipo de estimaciones, que se encuentran en los trabajos de Fecher et al. (1992);Perelman (1995); Kim et al. (2001) y Bakht et al. (2006).

Tabla I. Contraste del tipo de rendimiento en la frontera de producción estocástica

Elaboración propia, 2018.

Observando los resultados de la Tabla I, existe una clara relación entre los resultados obtenidos en la estimación de la frontera de producción estocástica mediante el modelo semi-normal y normal-truncado, coherente con los trabajos de Maudos (1996); Ponce et al. (2001) y Souza (2015). Ahora, la no significatividad del parámetro (α+β-1) permite no rechazar la existencia de rendimientos constantes a escala en 6 de las 16 actividades: Comercio al por menor de combustible, elaboración de aceites y lácteos, productos de molinería, textiles y vestido, fabricación de productos de metal, productos metálicos y otros productos manufacturados. Sin embargo, los resultados del modelo normal-truncado no permiten contundencia en la aceptación de rendimientos constantes a escala en la actividad textil y vestido, por esta razón, se reestima la frontera de eficiencia técnica estocástica imponiendo rendimientos constantes a escala en los sectores señalados.

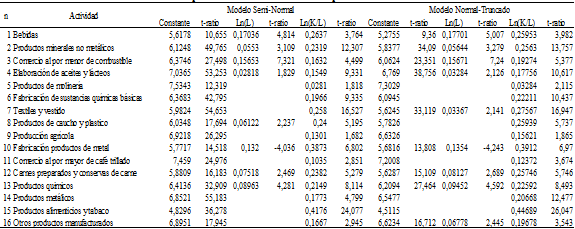

4.3. Estimación de los parámetros de la frontera de producción estocástica

En la Tabla II, se establece el resultado de las estimaciones de los parámetros de la frontera de producción estocástica, se observa, la existencia de una alta relación entre los resultados obtenidos en la Tabla I (contraste de rendimientos bajo los supuestos de términos de ineficiencia), que permiten inferir la semejanza entre los parámetros estimados para la función de producción por actividad económica, señalando la robustez de la estimación ante los supuestos de la distribución.

Tabla II Frontera de producción estocástica: Parámetros estimados

elaboración propia, 2018.

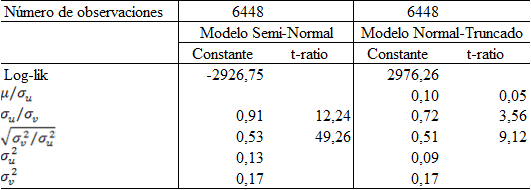

De acuerdo con el modelo semi-normal estimado y teniendo en cuenta el valor de las varianzas estimadas ( ), el 41% de las variaciones no explicadas en la función de producción, pueden ser explicadas por la ineficiencia en el empleo de los factores, mientras el resto corresponde a variaciones propias de la perturbación aleatoria (ver Tabla III).

), el 41% de las variaciones no explicadas en la función de producción, pueden ser explicadas por la ineficiencia en el empleo de los factores, mientras el resto corresponde a variaciones propias de la perturbación aleatoria (ver Tabla III).

Tabla III Modelo de eficiencia económica

elaboración propia, 2018.

Los resultados obtenidos permiten inferir que las funciones de producción estimadas son sesgadas, en tanto asumen que todo término de error se debe a factores fuera del control de los agentes, por esta razón, la frontera de producción estocástica estimada presenta un importante termino de error que se deriva del uso ineficiente de los factores de producción en las diferentes actividades económicas estudiadas.

Conclusiones

La productividad de las empresas en Colombia, depende entre otros factores, del uso eficiente de su capital y recurso humano. En este trabajo se estimó los niveles de eficiencia técnica de 1.612 empresas durante el periodo 2013-2015, utilizando los datos de la Superintendencia de Sociedades y Departamento Administrativo Nacional de Estadística (DANE). Para llevar a cabo este estudio se desarrolló un modelo de frontera de producción estocástica que permitió aislar el efecto de factores que inciden en la eficiencia y que no se encuentran bajo el control de las empresas.

Una vez estimada la función de producción Cobb-Douglas, se evidencia en la muestra adoptada que las empresas en Colombia presentan un nivel de eficiencia cercano al 33% de aquello que pueden producir dados los insumos K y L. El 83,6% de las empresas opera con niveles de eficiencia por debajo de la mitad del potencial tecnológico de su respectivo sector, así mismo dentro de un mismo sector existen empresas que presentan diferentes niveles de eficiencia.

De igual manera, la producción de bebidas y minerales no metálicos, presentan los promedios más altos de las empresas en Colombia; esto sugiere incorporar medidas de eficiencia como la tecnología y progreso técnico en los insumos para aumentar la productividad empresarial.

Referencias bibliográficas

Aigner, Dennis; Lovell, Clarck y Schmidt, Peter (1977). “Formulation and estimation of stochastic frontier production function models”. Journal of Econometrics. Vol. 6, No. 1. Netherlands. Pp. 21-37.

Badel, Alejandro (2002). Sistema bancario colombiano: ¿Somos eficientes a nivel internacional? Departamento Nacional de Planeación. Disponible en: https://colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/190.pdf. Consulta realizada el 20 de agosto de 2018.

Bakht, Zaid; Salimullah, Moon; Yamagata, Tatsufumi y Yunus, Mohammad (2006). Competitiveness of a labor-Intensive Industry in a least developed country: A case of the knitwear industry in Bangladesh. Mimeographed, Chiba, Japan. Institute of Developing Economies. Disponible en: https://www.jsie.jp/Annual_Meeting/2006f_Nagoya_Univ/jsie11cb.pdf. Consulta realizada el 18 de agosto de 2018.

Bauer, Paul (1990). “Recent developments in the econometric estimation of frontiers”. Journal of Econometrics. Vol. 46, No. 1-2. Netherlands. Pp. 39-56.

Boles, James (1966). “Efficiency squared--efficient computation of efficiency indexes”. Proceedings of the Annual Meeting (Western Farm Economics Association). Vol. 39, No. 1. Washington. Pp. 137-142.

Cachanosky, Iván (2012). “Eficiencia técnica, eficiencia económica y eficiencia dinámica”. Revista Procesos de Mercado. Vol. 9, No. 2. Madrid, España. Pp. 51.

Charnes, Abraham; Cooper, William y Rhodes, Edward (1978). “Measuring the efficiency of decision making units”. European Journal of Operational Research. Vol. 2, No. 6. Netherlands. Pp. 429-444.

Coelli, Timothy; Rao, Dann; O'Donnell, Cristopher y Battese, Grawn (2005). An introduction to efficiency and productivity analysis. United States. Springer Science & Business Media. Pp. 126.

Coughlan, Anne y Schmidt, Ronald (1985). “Executive compensation, management turnover, and firm performance: An empirical investigation”. Journal of Accounting and Economics. Vol. 7, No. 1-3. Netherlands. Pp. 43-66.

Debreu, Gerard (1951). “The coefficient of resource utilization”. Journal of the Econometric Society. Vol. 22, No. 3. Ohio University, United States. Pp. 273-292.

Farrell, Michael (1957). “The measurement of productive efficiency”. Journal of the Royal Statistical Society. Vol. 120, No. 3. London (UK). Pp. 253-290.

Fecher, Fabienne y Perelman, Sergio (1992). Productivity growth and technical efficiency in OECD industrial activities. In: Caves, Richard. Industrial Efficiency in Six Nation. London. Massachusetts Institute of Technology. Pp. 459-488.

Fidalgo, Eduardo (1999). Recursos, capacidades, tecnología y eficiencia. In La gestión de la diversidad: Pp. 579-584. XIII Congreso Nacional, IX Congreso Hispano-Francés, Logroño (La Rioja). Universidad de La Rioja.

Fried, Harold; Shelton, Schmidt y Knox, Lovell (1993). The measurement of productive efficiency: Techniques and applications. Oxford. University press. Pp. 243.

Gumbau, Albert (1998). “La eficiencia técnica de la industria española”.Revista Española de Economía. Vol. 15, No. 1. España. Pp. 67-84.

Hinings, Cristopher; Hickson, David; Pennings, Jhon y Schneck, Range (1974). “Structural conditions of intraorganizational power”. Administrative Science Quarterly. Vol. 19, No. 1. United States. Pp. 22-44.

Kim, Sangho y Han, Gwangho (2001). “A decomposition of total factor productivity growth in Korean manufacturing industries: A stochastic frontier approach”. Journal of Productivity Analysis. Vol. 16, No. 3. Netherlands. Pp. 269-281.

Koopmans, Tjalling (1951). Activity analysis of production and allocation. Cowles Commision for Research in Economics. Monograph. (No. 13). New York. Wiley. Pp. 381-385.

Koopmans, Tjalling C. y Beckmann, Martin (1957). “Assignment problems and the location of economic activities”. Journal of the Econometric Society. Vol. 25, No. 1. Ohio University, United States. Pp. 53-76.

Lancaster, Kelvin (1966). “A new approach to consumer theory”. Journal of political Economy. Vol. 74, No. 2. Universidad de Chicago, United States. Pp. 132-157.

Leibenstein, Harvey (1966). “Allocative efficiency vs. "X-efficiency". The American Economic Review. Vol. 56, No. 3. United States. Pp. 392-415.

Levy, Haim y Sarnat, Marshall (1970). “Diversification, portfolio analysis and the uneasy case for conglomerate mergers”. The Journal of the American Finance Association. Vol. 25, No. 4. United States. Pp. 795-802.

Maudos, Joaquín (1996). “Eficiencia, calib10 técnico y productividad en el sector bancario español: una aproximación de frontera estocástica”.Journal de Investigaciones Económicas. Vol. 20, No. 3. España. Pp. 339-358.

Perelman, Sergio (1995). “R&D, technological progress and efficiency change in industrial activities”. Review of Income and Wealth. Vol. 41, No. 3. United Kingdom. Pp. 349-366.

Ponce, Jorge y Tansini, Rubén (2001). Una nueva evaluación de la eficiencia técnica en el sector bancario de Uruguay en el período 1992-1999. XVI Jornadas Anuales de Economía, Banco Central del Uruguay. Disponible en: http://www.bvrie.gub.uy/local/File/JAE/2001/iees03j3270701.pdf. Consulta realizada el 23 de septiembre de 2018.

Quintero, Jorge; Prieto, William; Barrios, Fernando y Leviller, Laura (2008). “Determinantes de la eficiencia técnica en las empresas colombianas 2001-2004”. Revista Semestre Económico. Vol. 11, No. 22. Universidad de Medellín, Colombia. Pp. 11-34.

Sealey, Calvin y James, Lindley (1977). “Inputs, outputs, and a theory of production and cost at depository financial institutions”. Journal of Finance. Vol. 32, No. 4. United Kingdom. Pp. 1251-1266.

Souza, Raúl (2015). Metodología de avaliação de desempenho operacional de empresas de serviços públicos: aplicação ao setor de saneamento. Doctoral dissertation, PUC-Rio.

Walters, Alan (1963). “Production and costfunctions: Aneconometric survey. econometrica”. Journal of the Econometric Society. Vol. 31, No. 1/2. Ohio University, United States. Pp. 1-66.