Artículos

Elasticidades de corto y largo plazo en las importaciones de Ecuador

Short and long term elasticities in imports from Ecuador

Elasticidades de corto y largo plazo en las importaciones de Ecuador

Revista de Ciencias Sociales (Ve), vol. XXV, núm. 2, pp. 217-231, 2019

Universidad del Zulia

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 3.0 Internacional.

Recepción: 03 Noviembre 2018

Aprobación: 23 Febrero 2019

Resumen: El estudio de las elasticidades de comercio es un tema central en la economía internacional. El propósito de este artículo es estimar las elasticidades de corto y largo plazo en las importaciones de Ecuador en el período 1960-2016. La evaluación empírica se basó en la técnica de análisis de cointegración y un modelo de corrección de errores a través de Mínimos Cuadrados Ordinarios. Los resultados permiten destacar que tanto en el corto y largo plazo, las importaciones son explicadas en gran medida por el gasto de consumo de los hogares y la inversión total. La elasticidad de las importaciones ante el consumo a largo plazo varía entre 0,36 y 1,11; mientras que la elasticidad de las importaciones ante la inversión total varía entre 0,23 y 0,44, asimismo tanto el enfoque de Engle y Granger, como el de Johansen para la cointegración confirman la relación de largo plazo entre las variables del modelo. Se concluye que, el desempeño del nivel de importaciones de Ecuador está muy asociado al consumo privado y a la inversión total en el periodo analizado, lo que permite visualizar el éxito en la introducción de productos competitivos o no en el mercado ecuatoriano. Palabra clave: Importaciones; consumo privado; inversión total; cointegración, modelo de corrección del error. Short and long term elasticities in imports from Ecuador

Palabras clave: Importaciones, consumo privado, inversión total, cointegración, modelo de corrección del error.

Abstract: The study of trade elasticities is a central issue in the international economy. The purpose of this article is to estimate the short and long term elasticities of imports from Ecuador in the period 1960-2016. The empirical evaluation was based on the technique of cointegration analysis and a model of correction of errors through Ordinary Least Squares. The results highlight that both in the short and long term, imports are explained to a large extent by household consumption expenditure and total investment. The elasticity of imports in the long term varies between 0.36 and 1.11; while the elasticity of imports before total investment varies between 0.23 and 0.44, likewise both the Engle and Granger approach and Johansen's approach to cointegration confirm the long-term relationship between the model variables. It is concluded that, the performance of the level of imports from Ecuador is closely associated with private consumption and total investment in the period analyzed, which allows us to see the success in the introduction of competitive products or not in the Ecuadorian market.

Keywords: Imports, private consumption, total inversion, cointegration, error correction model.

Introducción

Las variables principales a través de las cuales una economía se inserta en los flujos comerciales internacionales son las importaciones y exportaciones de bienes y servicios. Las importaciones influyen sobre la actividad económica tanto desde el punto de vista de la oferta como de la demanda. Por el lado de la oferta, éstas pueden ser complementarias a la producción nacional, suministrando bienes que no se producen internamente: es el caso de los bienes de capital e intermedio, por el lado de la demanda pueden ser bienes competitivos de la producción interna, teniendo un efecto de desplazamiento sobre la misma, es el caso de los bienes de consumo.

La estimación de la demanda de importaciones muestra la vinculación de una economía con el resto del mundo, a partir de los flujos de comercio, los precios, el ingreso, entre otras variables. Principalmente, el cálculo de las elasticidades revela el impacto de las variables mencionadas en el comercio y con ello las decisiones a considerar por los hacedores de política económica.

El comercio exterior ha sido uno de los principales motores de la economía ecuatoriana. En cuanto a las exportaciones, a lo largo de su historia ha cumplido el rol de proveedor de materias primas y su dinamismo se ha caracterizado por una serie de periodos cíclicos de exportación de bienes primarios como cacao (1866-1925), banano (1946-1968) y petróleo (1972- hasta estos días). En relación a las importaciones, en el periodo 1960-2016 la apertura importadora, medida como la relación Importaciones/Producto Interno Bruto, según estadísticas del Banco Mundial se ubicó en 23% en promedio durante el lapso señalado, aunque si se ve sólo el lapso 2000-2016, en particular, este indicador ascendería a 28% en promedio

El propósito de este artículo es estimar las elasticidades de corto y largo plazo en las importaciones de Ecuador en el período 1960-2016, es decir, en el horizonte de tiempo previo y durante la dolarización adoptada por ese país. La evaluación empírica se basó en la técnica de análisis de cointegración y un modelo de corrección de errores a través del método de estimación de Mínimos Cuadrados Ordinarios (MCO), con el apoyo de Eviews 9, para la estimación de las elasticidades.

El estudio presenta la siguiente estructura. Luego de la introducción, en la primera sección se expone el planteamiento teórico y aportaciones empíricas de la función de demanda de importaciones para Ecuador. Seguidamente, en la sección dos se discute acerca de la evolución de las importaciones totales en Ecuador y el entorno macroeconómico en el período estudiado (1960-2016). La sección tres presenta consideraciones sobre el modelo econométrico, en concreto sobre el método utilizado y los datos empleados. En el cuarto punto se revelan los resultados de la estimación econométrica junto a su discusión, y finalmente, se exponen las principales conclusiones.

1. Planteamiento teórico y aportaciones empíricas

La adquisición de bienes y servicios constituyen un elemento crucial del comercio internacional. Así: “Los bienes y servicios producidos en otros países y comprados a ellos son una reducción de la renta…” (DeLong, 2003:505). Los fundadores de la Economía moderna estuvieron interesados en los problemas del comercio internacional, en la medida que los consolidados estados nacionales de Europa y Asia comenzaron a establecer acuerdos o convenios de intercambio comercial.

Con relación a las importaciones, Mun (1978:59), se refirió a ellas como: “el consumo de efectos extranjeros”. Por su parte, Smith (1982), consideró que las cosas a importar no deberían ser oro y plata, sino todo aquello para lo cual existe demanda. Mill (1985), vio el tema de las importaciones como un proceso de demanda recíproca entre las naciones. Este concepto fue explicado, por el lado de la oferta, por Edgeworth (2000) y Marshall (1997).

En la década de los años ochenta, Hall y Taylor (1988) consideraron que los determinantes de las importaciones son el Producto Interno Bruto (Y), como medida del producto o ingreso, y el tipo de cambio real (TCr). Es decir, si  , despejando

, despejando  se tiene que

se tiene que  , siendo

, siendo  las exportaciones,

las exportaciones,  las importaciones, la ordenada en el origen, la propensión media del ingreso, el nivel de producto o ingreso y

las importaciones, la ordenada en el origen, la propensión media del ingreso, el nivel de producto o ingreso y  el grado de sensibilidad de las importaciones respecto al tipo de cambio real. En consecuencia, las importaciones dependen positivamente del ingreso , del tipo de cambio real y de las exportaciones

el grado de sensibilidad de las importaciones respecto al tipo de cambio real. En consecuencia, las importaciones dependen positivamente del ingreso , del tipo de cambio real y de las exportaciones  .

.

Para DeLong (2003), la adquisición de productos y servicios en el extranjero depende del Producto Interno Bruto, es decir , donde son las importaciones, la propensión marginal a importar y el PIB es la medida habitual del nivel de producto o ingreso de la economía. En esta línea, Blanchard (2006) expone que las importaciones están afectadas por el tipo de cambio real, pero que no es observable directamente. Por esta razón se emplea el tipo de cambio nominal , es decir, el precio de las exportaciones en moneda nacional en relación a la divisa.

, donde son las importaciones, la propensión marginal a importar y el PIB es la medida habitual del nivel de producto o ingreso de la economía. En esta línea, Blanchard (2006) expone que las importaciones están afectadas por el tipo de cambio real, pero que no es observable directamente. Por esta razón se emplea el tipo de cambio nominal , es decir, el precio de las exportaciones en moneda nacional en relación a la divisa.

Desde una perspectiva más empírica, para Oliveros y Silva (2001), tomando en cuenta series de tiempo trimestrales de importaciones entre 1973 y 1999, introduciendo variables dummy y empleando el análisis de cointegración, bajo el supuesto de que las importaciones se encuentran en equilibrio de largo plazo con el ingreso, y los precios relativos, encuentran resultados cónsonos con la idea que los determinantes de las importaciones colombianas son el ingreso real y los precios relativos, y que existe una relación estable a largo plazo entre las importaciones totales, un indicador de la actividad económica e indicadores de precios relativos.

Díaz (2001), propone construir una función que permita explicar el crecimiento de las importaciones en España a partir del año 1986, basados en la teoría de la cointegración y el empleo de modelos de corrección de errores, que combina variables en niveles y diferencias. En el largo plazo, las importaciones están en función de componentes de la demanda agregada y un indicador de precios relativos. En el corto plazo, solo es relevante el precio de importación.

Wong y González (2005), analizaron series de tiempo entre 1975 y 2001 empleando variables dicotómicas y de tendencia, así como las elasticidades de Armigton, que toman en cuenta el supuesto de sustitución imperfecta entre diferentes fuentes de importación, por lo que la respuesta del gasto en un bien importado a los cambios en el precio relativo, está determinada por la prevalencia de sustitución imperfecta. Los resultados para Ecuador mostraron que en el largo plazo las elasticidades fueron de 0,317 y 2,383 y en el corto plazo de 0,454 y 1,524. Estos valores sugieren que no existe sustitución perfecta entre los bienes y servicios nacionales e importados, lo que implica que cambios en los precios de exportación e importación no producen impactos significativos en las importaciones.

Para Alvarado e Iglesias (2007), partiendo de los debates acerca de la llamada “ley de Thirlwall” y mediante el empleo de vectores de cointegración, se demostró que uno de los factores que afectan el crecimiento económico en Ecuador es la alta propensión marginal a las importaciones para bienes de consumo en una relación de 1: 1,57. Además, esta propensión se refuerza con la dolarización adoptada desde el año 2000.

Finalmente, al igual que los autores anteriores, Bances y Sandoval (2018), intentaron especificar un modelo econométrico de cointegración para corroborar la hipótesis de que los factores determinantes de las importaciones en Perú entre 1991 y 2017, son el tipo de cambio multilateral (promedio ponderado de tipos de cambios bilaterales de los países con los cuales el Perú tiene relaciones comerciales y son sus principales socios) y el PIB.

2. Evolución de las importaciones totales en Ecuador y entorno macroeconómico (1960-2016)

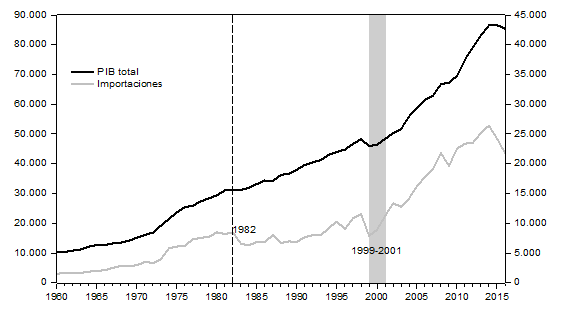

En la Figura I, se puede observar el desenvolvimiento de las importaciones totales de bienes y servicios y del PIB en millones de $ a precios constantes de 2010 en Ecuador, desde 1960 hasta 2016, en el cual se pueden apreciar dos periodos de quiebre con respecto al comportamiento de las importaciones totales, específicamente en 1982 y 1999. Al analizar el periodo precedente a 1982, específicamente las décadas de 1950 y 1960 y en los primeros años de los setenta, la economía ecuatoriana giró alrededor de la agricultura de exportación (banano, café y cacao).

Figura I Importaciones de bienes y servicios y PIB total. Millones de US$ a precios constantes de 2010, Ecuador, Período 1960-2016

Fuente: Elaboración propia con base en Eviews 9 (2019).

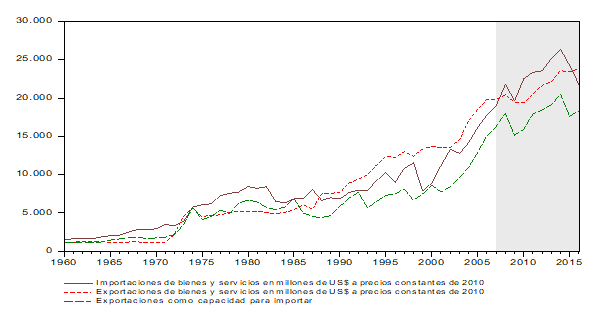

A lo largo de los años sesenta, el comercio exterior se vio sumamente afectado por la disminución de los precios de los tres principales productos de exportación, principalmente del banano, por lo que a final de esa década, el déficit comercial se situó en alrededor de 20 millones de dólares anuales y el déficit de la cuenta corriente de la balanza de pagos se elevó a cifras cercanas a los 100 millones de dólares, el recurso para saldar dichos déficit fue básicamente el financiamiento externo (Aguilar, 1991). En la Figura II se puede observar en esta década, la trayectoria de las importaciones que sobrepasan a las exportaciones, así como el escaso margen de las exportaciones como capacidad para importar.

Figura II Importaciones, exportaciones (niveles) y exportaciones como capacidad para importar. Millones de US$ a precios constantes de 2010 (1960-2015)

Elaboración propia con base en Eviews 9 (2019).

En 1967 la transnacional Texaco Gulf OH confirma la existencia de petróleo en el Oriente ecuatoriano, la misma que ingresa a la extracción y exportación de petróleo en 1972, determinando en los años 70 un apreciable incremento de la riqueza nacional, convirtiéndose en el principal generador de divisas e ingresos fiscales. La fortaleza del Sucre favoreció un incremento de la importación de bienes y servicios provenientes del resto del mundo, lo que generó un cambio en la estructura del consumo y que la inflación interna superara a la importada en las décadas subsiguientes.

A pesar del mejoramiento de los términos de intercambio que se observó entre 1979 y 1980 (cuando se duplicaron los precios del petróleo), el PIB creció sólo en un 5% en 1980, a causa de una declinación en la producción de petróleo y en las manufacturas. La tendencia se prolongó en 1981, cuando el PIB creció en 4%; se agravó en 1982 (1,2%) y se acentuó en 1983 (-2,8%), año que marca el fin del período del auge petrolero (Abril–Ojeda, 1990). Entre los factores que parecen haber influido en este desempeño, destaca este autor que, hay que considerar el brusco aumento de los pagos de la deuda externa (1981- 1982), las fuertes lluvias y dramáticas inundaciones que redujeron las exportaciones de productos agrícolas tradicionales (1982-1983), la política fiscal contractiva y las reglamentaciones de importación, que se introdujeron para contrarrestar los desequilibrios de los sectores interno y externo.

Es así como en la Figura I se observa en 1982 el primer quiebre en el comportamiento del nivel de importaciones. Hasta entonces, el modelo se había basado en la industrialización sustitutiva de importaciones, con base en una demanda creciente de divisas para la importación de maquinarias, equipos, insumos, materias primas, tecnologías, entre otros, las cuales fueron provistas por el auge petrolero y el endeudamiento externo.

A partir de 1982, el Ecuador entró en un período de permanente ajuste con la finalidad de contar con la suficiente cantidad de recursos externos para hacer frente a sus compromisos internacionales, básicamente el servicio de su deuda externa. El enfoque general de la política económica fue la reducción de la absorción (gasto), para lo cual se instrumentaron una serie de medidas de carácter monetario, cambiario y fiscal.

La caída de los precios de petróleo en 1986 y el manejo de la política fiscal, hicieron que el país entrara en moratoria en enero de 1987. La situación económica empeoró luego de un terremoto en marzo de ese año que destruyó el único oleoducto que el país tenía al momento. Desde 1988, luego de un cambio de gobierno, el país recién empezó a fijar como objetivo la estabilidad macroeconómica.

Recuperada la estabilidad económica, hacia 1992 el país inició una serie de reformas estructurales, liberalizando el sector financiero y abriendo su economía hacia el exterior al cerrar la era de las políticas de sustitución de importaciones. En 1991 con la reforma a la Ley Arancelaria y la eliminación de cuotas, permisos de importación y subsidios, la estructura de aranceles en el Ecuador se modificó notablemente. Esta reforma se complementó en 1993 con la consolidación de la integración comercial con los países andinos de la región y el mundo (Comunidad Andina de Naciones, Mercado Común de Sur y Organización Mundial de Comercio) y con la flexibilización y unificación de los mercados cambiarios. De esta manera fueron removidos varios elementos que configuraban la política industrial proteccionista.

Las favorables expectativas que acompañaron a estas reformas fueron frenadas en 1995, año que marcó un punto de inflexión por los problemas políticos y energéticos y por la guerra con el Perú que debilitó al sector fiscal y afectó las expectativas económicas. En el año 1996 fue electo presidente Abdalá Bucaram, abriéndose así una etapa de gran inestabilidad política.

Destaca Albornoz (2011), que la combinación de un crecimiento del mercado financiero desde inicios de la década de 1990, una mala supervisión bancaria, la apertura de la cuenta de capitales, la inestabilidad política de fines de la década y algunos choques externos generaron una economía débil y altamente endeudada. Esto desembocó en la quiebra de cerca del 70% de los bancos y una contracción económica de 6,3% en 1999. Durante este año, las importaciones se vieron afectadas (ver Figura I y II) principalmente por la devaluación del Sucre, lo cual encareció los productos que eran traídos del exterior.

En enero de 2000, dos semanas antes de la caída de su gobierno, el presidente Mahuad decretó la dolarización en el país, en medio de una profunda crisis económica, Ecuador adopta oficialmente el esquema de dolarización, esto significó la renuncia de instrumentos y funciones de tipo monetario como: la imposibilidad de emisión monetaria, devaluaciones, entre otros.

El periodo postdolarización (2000-2006) estuvo protagonizado por una continua inestabilidad política y por frecuentes cambios de gobierno. Desde un punto de vista macroeconómico, sin embargo, se consiguió, luego de cinco años, la esperada estabilidad de precios.

A partir del 2007, el país adoptó políticas de carácter proteccionista, tales como: cuotas de importación, aranceles de importación para bienes suntuarios excepto materias primas e insumos necesarios para la producción de bienes nacionales. En la Figura II se puede observar el desenvolvimiento de las importaciones desde 2007 muy por encima de las exportaciones y de la capacidad de las exportaciones para financiar las importaciones.

El cambio de la política económica se identificó por la mayor intervención del estado en la economía, a través del mayor gasto público con el cambio total del marco jurídico. Los fondos de contingencia (o fondos petroleros) sirvieron de base para esta nueva política económica.

3. El modelo

3.1. Estrategia empírica y análisis econométrico

Siguiendo a Coeymans (2008), la estrategia de selección del modelo fue a partir de la estimación de una ecuación lo más general posible. En consecuencia, a la luz del marco conceptual y empírico adoptado, se planteó el siguiente modelo econométrico para el nivel de las importaciones:

Donde la notación indica im el nivel de importaciones, c el nivel de consumo privado, i la inversión, xim las exportaciones como capacidad para importar, r es el tipo de cambio real, es la tasa de urbanismo, la proporción de la población que vive en centros urbanos respecto a la población total,

es la tasa de urbanismo, la proporción de la población que vive en centros urbanos respecto a la población total,  es el peso porcentual de la industria dentro de la economía total, y el subíndice t indica el tiempo. Todas las variables se expresan en logaritmo natural, con excepción de

es el peso porcentual de la industria dentro de la economía total, y el subíndice t indica el tiempo. Todas las variables se expresan en logaritmo natural, con excepción de  y de

y de  .

.

El modelo econométrico para las importaciones en niveles, representa una relación a largo plazo entre las variables, sin embargo, “es posible que algunas de estas sigan un comportamiento típico de procesos estocásticos no estacionarios, como caminatas aleatorias sin deriva o caminatas aleatorias con deriva” (Gujarati y Porter, 2010:742). Un proceso de este tipo no cumple las condiciones de la estacionariedad débil.

En consecuencia, para la estimación del nivel de importaciones, se utilizará un modelo con variables en niveles, siempre y cuando tengan el mismo orden de integración, luego se verificará que los residuos de este modelo (o ecuación) sean estacionarios, de manera que exista una relación de cointegración entre las variables explicativas y el nivel de importaciones, procedimiento conocido como regresión de cointegración (Engle y Granger, 1987). Posteriormente, en caso de que dichos residuos sean estacionarios (condición necesaria), se procederá a estimar un modelo de corrección de errores (MCE) uniecuacional con las variables en primeras diferencias (estacionarias) e incorporando los residuos rezagados un período en la ecuación que representa la velocidad de convergencia o de ajuste entre el corto y el largo plazo.

Ahora bien, en el corto plazo puede haber desequilibrio en la relación. El término de error de la ecuación de cointegración, cuyo valor observado es la diferencia entre el valor observado de la serie de importaciones menos el valor pronosticado de las importaciones a partir de la regresión de largo plazo, puede representar el error de equilibrio en una ecuación para explicar el comportamiento a corto plazo de las importaciones. De este modo, se relaciona el comportamiento a corto plazo de las variables con el valor a largo plazo, en este caso las importaciones del Ecuador con sus determinantes. Considérese el siguiente modelo para las importaciones (el operador indica primera diferencia en la variable respecto al tiempo):

Finalmente, el planteamiento de la estrategia econométrica y la formulación de los modelos para explicar el nivel de importaciones a corto y largo plazo en la economía ecuatoriana siguió en cierta forma la recomendación de García y Gordo (1998), que insisten en probar todas las posibilidades en relación a diversas variables explicativas, tratando de evaluar luego las que permiten lograr resultados econométricamente satisfactorios (García y Gordo, 1998).

3.2. Datos y fuentes

Se tomaron datos para las variables de interés desde la información estadística proporcionada por Banco Mundial para el período de frecuencia anual 1960-2016. Las variables y sus indicadores son: im: logaritmo natural del nivel de importaciones. Las importaciones son medidas por medio del indicador Importaciones de bienes y servicios (en dólares de los Estados Unidos a precios constantes del año 2010); c = gcfh: logaritmo natural del gasto de consumo final de los hogares, como medida del consumo privado. El gasto de consumo final de los hogares es medido por el Gasto de Consumo Final de los Hogares (en US$ a precios constantes de 2010); i = fbc: logaritmo natural de la formación bruta de capital, como medida de la inversión. La formación bruta de capital es medida por el indicador Formación Bruta de Capital (en US$ a precios constantes de 2010); xim: Las exportaciones como capacidad para importar son iguales al valor a precios corrientes de las exportaciones de bienes y servicios deflactado por el índice de precios de importación.

Los datos están expresados en moneda local a precios constantes; r: logaritmo del tipo de cambio real. Para el cálculo del tipo de cambio real se emplearon las series del tipo de cambio nominal oficial (en unidades de moneda nacional por US$ promedio del período), el Índice de Precios al Consumidor de EE UU (2010 = 100) como medida del precio de los productos extranjeros, y el Índice de Precios al consumidor del Ecuador (2010 = 100) como medida de los precios de los bienes nacionales; T_Urb: Porcentaje de la población que vive en centros urbanos (población urbana) dentro de la población total del país; IND: Participación porcentual del Valor Agregado Bruto de la industria en el PIB real.

3.3. Pruebas de raíz unitaria

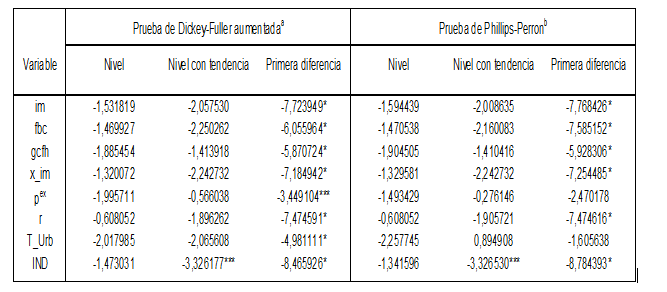

En este estudio se utilizaron las pruebas Dickey-Fuller Aumentada (ADF) y Phillips Perron (PP) en las cuales se contrasta la hipótesis nula de existencia de raíz unitaria Ho: δ = 0, es decir que ρ = 1, contra la hipótesis alternativa de estacionariedad Ho: δ < 0, donde δ es el operador en primeras diferencias. Las pruebas fueron aplicadas a las series tanto en niveles como en primeras diferencias, y a los residuos de la regresión de cointegración que se presentan más adelante. Tal como se puede apreciar en la Tabla I se puede concluir que todas las series en niveles, según las pruebas, fueron integradas de orden I (1), entonces se puede verificar si estas se hallan cointegradas.

Elaboración propia con base en Eviews 9 (2019). *, **, ***: La hipótesis nula de raíz unitaria es rechazada al 1%, al 5% y al 10%.

a: Prueba de Dickey-Fuller aumentada con intercepto y longitud de rezagos determinada por el criterio de información de Schwarz (SIC), con un rezago máximo de 10. Se utilizan valores p de MacKinnon para pruebas de un solo lado.

b: Prueba de Phillips-Perron con intercepto, núcleo de Bartlett y ancho de banda de Newey-West. Se utilizan valores p de MacKinnon para pruebas de un solo lado.

Nota: im: importaciones (en logaritmo natural); fbc: formación bruta de capital (en logaritmo natural); gcfh: gasto de consumo final de los hogares (en logaritmo natural); x_im: exportaciones como capacidad para importar (en logaritmo natural); pex: nivel de precios externo (en logaritmo natural); r: tipo de cambio real (en logaritmo natural); T_Urb: Población urbana como porcentaje de la población total; IND: Participación porcentual del Valor Agregado Bruto de la industria en el PIB real.

4. Estimación, resultados y discusión

La estimación de los modelos y los resultados hallados se organizan en la Tabla II. De acuerdo a los resultados obtenidos, en tres regresiones de la ecuación de cointegración a largo plazo, los coeficientes estimados conservan el signo esperado según la especificación econométrica propuesta.

| Resultados MCO. Variable dependiente: nivel de importaciones (logaritmo natural) im, Período 1960-2016 | |||

| Variables Independientes | (1) | (2) | (3) |

| Constante | -4,57 (-6,27)* | -12,16 (-3,78)* | -15,05 (-3,89)* |

| fbc | 0,44 (7,32)* | 0,26 (2,91)* | 0,23 (2,44)** |

| gcfh | 0,36 (4,76)* | 0,95 (3,79)* | 1,11 (3,93)* |

| xim | 0,39 (6,67)* | 0,35 (5,63)* | 0,35 (6,20)* |

| pex | -0,46 (-2,76)* | ||

| R | -0,01 (-1,98)*** | ||

| T_Urb | -0,02 (-2,43)** | ||

| IND | -0,01 (-1,72)*** | ||

| R2 ajustado | 0,990 | 0,990 | 0,991 |

| Estadist. Durbin-Watson | 1,074 | 1,02 | 1,02 |

| Anderson-Darling (prob) | 0,117 | 0,143 | 0,074 |

| JB Normalidad (prob.) | 0,285 | 0,242 | 0,288 |

| Test White (prob) | 0,796 | 0,685 | 0,996 |

| Prueba ADF residuos | -4,38 | -4,10 | -4,15 |

*, ** y *** indican significancia individual al 1%, al 5% y al 10%, respectivamente.

En los residuos de las regresiones (1), (2) y (3) la prueba ADF sugiere el rechazo de la hipótesis nula al 1%.

Se probaron regresiones incluyendo entre las variables explicativas: el nivel de ingreso, el nivel de exportaciones, el nivel de precios nacional, el tipo de cambio nominal, resultando variables no significativas o regresiones con problemas en los residuos.

Las variables de demanda como el consumo y la inversión, así como la variable de restricción del sector externo, exportaciones como capacidad para importar, tienen un efecto positivo sobre las importaciones; mientras que el tipo de cambio real, la tasa de población urbana y el peso de la industria tienen un efecto inverso. En términos de significancia estadística, en la regresión (1) todos los coeficientes son estadísticamente significativos al 1%. En la regresión (2) se ampliaron las variables explicativas usadas en la regresión (1). Las variables del consumo, la inversión y las exportaciones conservaron su significancia individual, no obstante, las variables tipo de cambio real y peso de la industria dentro del PIB del Ecuador fueron significativas apenas al 10%, mientras que la proporción de la población urbana dentro de la población total lo fue al 5%.

Los resultados demuestran que los coeficientes asociados a las variables del tipo de cambio real, de la población urbana y del peso de la industria son pequeños en magnitud y tienen altos errores estándar, de ahí que sus estadísticos t sean bastantes bajos. Cuando se descompuso el tipo de cambio real para ajustar la regresión contra el tipo de cambio nominal, el índice de precios nacional y el índice de precios externo, sólo esta última resultó ser relevante para explicar el comportamiento de las importaciones. La elasticidad de las importaciones ante el consumo a largo plazo varía entre 0,36 y 1,11, mientras que la elasticidad de las importaciones ante la inversión total varía entre 0,23 y 0,44.

En relación a la significancia global de la regresión, los valores del coeficiente de determinación ajustado en cada una de las regresiones son altos. Sin embargo, en todas las regresiones el estadístico Durbin-Watson indicó significativa autocorrelación, cuestión que se pudo resolver bajo el supuesto de que los errores siguen un proceso auto regresivo de primer orden, que es lo usual en el caso de estimaciones con series anuales, y que se pudo confirmar por medio de una inspección de los correlogramas. Esta última opción no fue elegida porque interesa saber sí los residuos son estacionarios o no en la ecuación estática a largo plazo, más que corregir la autocorrelación desde el punto de vista estadístico.

De esa forma, la prueba ADF indica que la hipótesis de residuos no estacionarios es rechazada al 1%, por lo que se concluye que son estacionarios o integrados de orden cero I (0). Esto es evidencia a favor de la hipótesis de cointegración, entonces es posible estimar versiones a corto plazo con ajuste del desequilibrio de la relación a largo plazo según un modelo de corrección del error. Por último, la Prueba Anderson-Darling y la probabilidad del estadístico Jarque-Bera no rechazan la hipótesis de residuos normalmente distribuidos. Así mismo, no hay evidencia de residuos con diferentes varianzas. Los resultados de la estimación por MCO de los modelos de corrección del error se encuentran en la Tabla III.

| Resultados MCO. Variable dependiente: cambios en el logaritmo natural de las importaciones Δim, Período 1961-2016 | |||

| Variables Independientes | (1) | (2) | (3) |

| Constante | -0,03 (-3,47)* | -0,04 (-3,61)* | -0,03 (-2,08)** |

| Δfbc | 0,35 (4,96)* | 0,31 (4,05)* | 0,27 (3,46)* |

| Δgcfh | 1,51 (7,59)* | 1,64 (7,63)* | 1,80 (7,46)* |

| Δxim | 0,24 (5,25)* | 0,24 (4,86)* | 0,24 (4,95)* |

| Δpex | -0,36 (-1,10) | ||

| Δr | -0,005 (-0,87) | ||

| δ(-1) | -0,53 (-5,67)* | -0,52 (-4,73)* | -0,52 (-4,68)* |

| R2 ajustado | 0,817 | 0,795 | 0,800 |

| Estadist. Durbin-Watson | 1,78 | 1,74 | 1,70 |

| Anderson-Darling (prob) | 0,652 | 0,272 | 0,175 |

| JB Normalidad (prob.) | 0,500 | 0,310 | 0,297 |

| Test White (prob) | 0,950 | 0,989 | 0,971 |

| Test LM (prob) | 0,607 | 0,451 | 0,318 |

*, ** y *** indican significancia individual al 1%, al 5% y al 10%, respectivamente.

En la regresión (2) ni ΔT_Urb ni ΔIND fueron significativas a corto plazo.

A corto plazo, la primera diferencia del logaritmo del consumo, la inversión y las exportaciones (como capacidad para importar) conservan el signo esperado a priori, son significativas individualmente para explicar a las importaciones, y en términos de magnitud, es mayor el efecto de un 1% de variación del consumo sobre el porcentaje de variación de las importaciones entre un período y otro. Dado que el valor del coeficiente estimado del consumo está por encima de la unidad, esto sugiere que en el período estudiado cuando aumenta el consumo de los hogares en Ecuador, aumenta más que proporcionalmente el nivel de importaciones, probablemente este resultado se encuentre asociado con la baja diversificación industrial de Ecuador.

Desde el punto de vista de las implicaciones de política, por supuesto esto condiciona la eficacia de la política fiscal expansiva. Así, es de esperar que una política fiscal expansiva que motorice el consumo termine siendo a largo plazo ineficiente por cuanto parte del multiplicador se filtra en compras al resto del mundo y puede comprometer el balance externo.

El tipo de cambio real, el cambio en la tasa de población urbana, el cambio en el peso de la industria dentro del PIB, y el nivel de precios de los bienes externos, aproximado por el índice de precios al consumidor de EEUU, no resultaron variables significativas a corto plazo. De nuevo, acá influyeron los altos errores estándar de los coeficientes estimados, que podría ser un indicio de poca precisión en la estimación de los verdaderos coeficientes, para tomar en cuenta en posteriores trabajos. Teóricamente esto significa que la demanda de importaciones ha sido inelástica respecto al tipo de cambio real, en concordancia con Garchet et al. (1998).

El coeficiente que acompaña a los residuos de la ecuación de cointegración estimada, que se incorporan con un rezago en el modelo de corrección del error, es significativo en las tres regresiones efectuadas. Así mismo, tiene signo negativo, lo cual es correcto de acuerdo a la teoría y a la especificación de este tipo de modelos (Gujarati y Porter, 2010). La magnitud de este coeficiente de corrección del desequilibrio es alta, e indican que cualquier desequilibrio de la relación a largo plazo es corregido rápidamente en el período siguiente al período en que ocurre el desequilibrio. Las pruebas de contrastes de los supuestos de no autocorrelación y residuos con varianza homoscedástica no revelan el incumplimiento de estos supuestos. Por último, se analiza si la distribución de los errores es no gaussiana (no normal) mediante el estadístico Jarque-Bera. Los resultados del contraste no rechazan la normalidad al tener un p-valor > α (0,05).

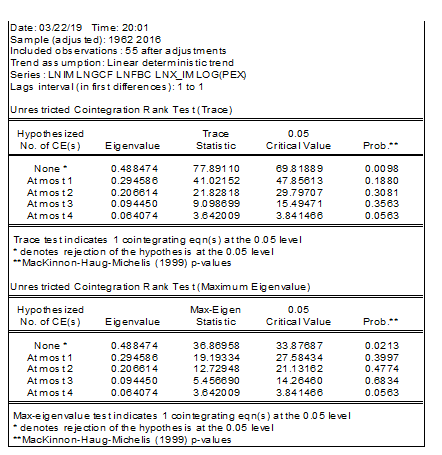

Para complementar los resultados hallados por medio del enfoque de Engle y Granger (1987), se utiliza el contraste de la razón de verosimilitud de Johansen para cointegración, la Tabla IV muestra los resultados. Este contraste indica que se rechaza la hipótesis nula (Ho) de que no hay ningún vector de cointegración al 1% de significación y, sin embargo, no se rechaza la hipótesis de que como máximo haya un vector de cointegración.

Elaboración propia con base en Eviews 9 (2019).

Conclusiones

En este estudio se ha presentado un modelo econométrico de la demanda de importaciones en Ecuador en el periodo 1960-2016, donde se puede sostener que tanto en el corto y largo plazo, las importaciones son explicadas en gran medida por el gasto de consumo de los hogares y la formación bruta de capital, como medida de la inversión, y no por los precios relativos según el tipo de cambio real.

En el caso del consumo de los hogares, existe una elasticidad relativamente elástica, entonces el nivel de importaciones responde más que proporcionalmente ante una variación del consumo de los hogares, esto conlleva fuertes implicaciones para el logro del equilibrio externo del Ecuador, pues se ve que la industria nacional de bienes de consumo final enfrenta una alta competencia proveniente del exterior y existe una alta propensión a importar por parte de los hogares ecuatorianos incluso de bienes que son producidos internamente. Por su parte, en el caso de la formación bruta de capital fijo, la elasticidad del nivel de importaciones respecto al gasto de las empresas en formación de capital es relativamente inelástica.

En el caso del consumo, en el corto plazo, cuando cambia el consumo de los hogares pasará algún tiempo antes que el consumidor aproveche la oportunidad de adquirir la novedad importada. Entonces, en el corto plazo, prevalecen los hábitos arraigados en la sociedad. Luego, se considerará largo plazo el tiempo necesario para que la declinación o el aumento, en este caso, de la cantidad de importaciones demandadas se estabilice. En el largo plazo, la formación de capital bruta está más que influenciada por las compras actuales, las existencias y los servicios que esos bienes duraderos generará.

Por lo tanto, la discrepancia, entre elasticidades de corto plazo respecto a la elasticidad en el largo plazo, es debido al proceso de ajuste de sustitución del bien nacional por el importado o de la adquisición de la novedad importada y de ser aceptada por los agentes económicos tanto de bienes de consumo como de inversión (lo que demuestra el éxito de los productos introducidos al mercado).

Todo lo anterior lleva a concluir, como lo sostiene la teoría microeconómica de la elasticidad de corto y largo plazo, que si las diferencias entre los valores numéricos de las elasticidades de corto y largo plazo son muy grandes significa que habrá pocos sustitutos nacionales frente a los importados.

Finalmente, tanto el enfoque de Engle y Granger como el de Johansen para la cointegración, confirman la relación de largo plazo entre las variables del modelo, lo que significa que el desempeño del nivel de importaciones de Ecuador está muy asociado al consumo y a la inversión en el periodo de estudio.

Referencias

Abril-Ojeda, Galo (1990). Auge exportador y desarrollo en Ecuador. En: Meller, Patricio (Ed). Trayectorias divergentes: Comparación de un siglo de desarrollo económico latinoamericano y escandinavo. Santiago de Chile. CIEPLAN. Pp. 283.

Aguilar, Felipe (1991). Narrativa ecuatoriana en las dos últimas décadas. En: Claudio Malo González (Comp). Nuestra América Ecuador contemporáneo. México. Universidad Nacional Autónoma de México. Dirección de publicaciones. Pp. 197.

Alvarado, Rafael e Iglesias, Stefany (2017). “Sector externo, restricciones y crecimiento económico en Ecuador”. Revista Problemas del Desarrollo. Vol. 191, No. 48. México, D. F. (Universidad Nacional Autónoma de México). Pp. 84-106.

Albornoz, Vicente (2011). Temas de economía y política - crecimiento y progreso social en el Ecuador. Tomo 15. Primera edición. Ecuador. CORDES. Pp. 30.

Bances, Luz y Sandoval, Marcos (2018). Factores determinantes de las importaciones en el Perú durante el periodo 1991-2017. Tesis de grado presentada en la Universidad de Lambayeque (En la ciudad de Chiclayo). Pp. 62.

Blanchard, Olivier (2006). Macroeconomía. Cuarta edición. Madrid. Pearson Educación, S. A.

Coeymans, Eduardo (2008). “Determinantes de la inversión en Paraguay”. Pontificia Universidad Católica de Chile. Instituto de Economía. Documento de trabajo No. 345. Disponible en: http://www.economia.puc.cl/docs/dt_345.pdf Consulta realizada el 5 enero de 2019.

De Long, Bradford (2003). Macroeconomía. Madrid. McGraw-Hill Interamericana de España, S. A. U.

Díaz Ramel, María (2001). “Las importaciones de mercancías en la economía española”. Estudios de Economía Aplicada. No. 19. A Coruña, España. (Facultade de CC Económica e Empresariales. Universidade A Coruña, Pp. 123-138.

Edgeworth, Francis (2000). Psicología matemática. Madrid. Grupo Anaya, S. A.

Engle, Robert y Granger, Clive (1987). “Cointegration and error correction: Representation, estimation, and testing”. Econométrica Journal of the Econometric Society. Vol. 55, No. 2. United States. Pp. 251-276.

García, Coral y Gordo, Esther (1998). “Funciones trimestrales de exportación e importación para la economía española”. Documento de Trabajo No. 9822. Banco de España, Servicio de Estudios.

Garchet, Iván; Lastra, Alexandra; Lojan, Verónica; Ortiz, María Caridad y Pinzón, Camilo (1998). “Cálculo de elasticidades de la demanda total por importaciones en el Ecuador”. Cuestiones Económicas. No. 35. Quito, Ecuador. Pp. 102-126.

Gujarati, Damodar y Porter, Dawn (2010). Econometría. Quinta Edición. México, D.F. - México. Edit. Mc Graw-Hill. Pp. 1027.

Hall, Robert E. y Taylor, John B. (1988). Macroeconomics. Theory performance and policy. Second edition. New York. Norton & Company.

Marshall, Alfred (1997). Principles of economics. Amherst, NY. Prometheus Books.

Mill, John Stuart (1985). Principios de economía. Segunda reimpresión. México, D. F. Fondo de Cultura Económica.

Mun, Thomas (1978). La riqueza de Inglaterra por el comercio exterior. México, D. F. Fondo de Cultura Económica.

Oliveros, Hugo y Silva, Luisa Fernanda (2001). La demanda por importaciones en Colombia. Santa Fe de Bogotá, Colombia. Banco de la República. Pp. 48.

Smith, Adam (1982). Investigación sobre la naturaleza y causas de la riqueza de las naciones. Tercera reimpresión. México, D. F. Fondo de Cultura Económica.

Wong, Sara y González, Manuel (2005). “Elasticidades de sustitución de importaciones en Ecuador”. Revista Tecnológica ESPOL. Vol. 18, No. 1. Ecuador. Pp. 173-180.