Costos

Comportamento dos custos e indicadores de endividamento e liquidez em empresas do setor de consumo listadas na BM&FBovespa

Cost behavior: debt and liquidity ratios in consumer companies listed on the BM & FBovespa

Comportamiento de los costos: indicadores de endeudamiento y liquidez en empresas de consumo listadas en la BM&FBovespa

Comportamento dos custos e indicadores de endividamento e liquidez em empresas do setor de consumo listadas na BM&FBovespa

Contabilidad y Negocios, vol. 11, núm. 22, pp. 6-21, 2016

Pontificia Universidad Católica del Perú

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 4.0.

Recepção: 31 Janeiro 2016

Aprovação: 30 Setembro 2016

Resumo: O estudo identifica o comportamento dos custos em relação aos índices de endividamento e liquidez das empresas listadas na BM&FBovespa, setor de consumo cíclico, subsetor de calçados. A pesquisa é realizada por meio de levantamento e análise de regressão linear múltipla entre indicadores de endividamento e liquidez e as variáveis dependentes: custo de produção, despesas com vendas, despesas administrativas, despesas financeiras e lucro líquido. Os dados são coletados no Economática, entre 03/2009 e 12/2013. Antes de efetuar as regressões realizaram-se testes estatísticos que asseguraram a validade dos modelos. Os resultados evidenciam que os custos de produção podem ser explicados por 75% das variações ocorridas nos indicadores de endividamento e liquidez. As despesas com vendas atingem um poder de explicação de 56%, as despesas administrativas apresentaram 58% de relação com o modelo, e as despesas financeiras apresentaram 69%. A análise do lucro líquido demonstra poder explicativo de 81% das variações ocorridas.

Palavras-chave: comportamento dos custos, setor calçadista, indicadores de desempenho.

Abstract: This study aims to identify the cost behavior related to debt and liquidity ratios of companies in the consumer staples sector and footwear subsector which are listed on the BM & FBovespa. The survey collected and analyzed multiple linear regression models for debt and liquidity ratios, and dependent variables such as: cost of production, selling expenses, administrative expenses, financial expenses and net income. Data was collected from Economática (March, 2009-December, 2013). Before regressions, statistical tests were performed to guarantee the validity of the models. Results showed that cost of production is explained by 75% of variations in debt and liquidity ratios. Selling expenses reached an explanatory power of 56%, administrative expenses got 58% compared to the model; and financial expenses showed 69%. The net income analysis showed an explanatory power of 81% of variations.

Keywords: Cost behavior, footwear industry, performance indicators.

Resumen: El estudio muestra el comportamiento de los costos en relación a los índices de endeudamiento y liquidez en empresasde consumo masivo y del subsector de calzados, listadas en la BM&FBovespa, La investigación fue realizada por medio derecolección de datos y análisis de modelos de regresión lineal múltiple sobre indicadores de endeudamiento y liquidez, yvariables dependientes: costo de producción, gastos de ventas, gastos administrativos, gastos financieros e ingresos netos.Los datos fueron tomados del Economática, entre marzo 2009 y diciembre 2013. Antes de realizar las regresiones, serealizaron pruebas estadísticas para garantizar la validez de los modelos. Los resultados evidencian que los costos deproducción pueden ser explicados por 75% de las variaciones ocurridas en los indicadores de endeudamiento y liquidez.Los gastos por ventas alcanzan un poder explicativo del 56%, los gastos administrativos presentaron el 58% en comparacióncon el modelo, y los gastos financieros presentaron el 69%. El análisis del ingreso neto mostró un poder explicativo del81% de las variaciones.

Palabras clave: comportamiento de los costos, sector calzados, indicadores de desempeño.

1. Introdução

O setor têxtil nacional, em especial o calçadista, enfrenta um cenário complexo e cada vez mais competitivo, seja pela entrada de produtos importados ou pela concorrência doméstica, que exige que as indústrias brasileiras calçadistas busquem cada vez mais a redução de custos e a modernização para se manter competitivas. A competitividade se apresenta, no cenário nacional e internacional, como um fator de sobrevivência para as organizações (Abicalçados, 2014).

Em relação ao setor calçadista, o Brasil é o terceiro maior produtor em nível mundial, com mais de 800 milhões de pares produzidos ao ano. Destaca-se também a exportação de 113 milhões de pares em 2012, com a geração de US$ 1,1 bilhão, mais de 100 países compram calçados do Brasil. O principal importador de calçados brasileiros é os Estados Unidos, seguido pela Argentina, França e Bolívia. O parque calçadista brasileiro é formado por cerca de oito mil empresas, e emprega diretamente 331 mil pessoas. As exportações de calçados brasileiros, depois de um aquecimento nos primeiros cinco meses do ano de 2013, iniciaram um período de queda e já registram uma estabilidade negativa no acumulado do ano, o que registra o pior desempenho em 25 anos (Abicalçados, 2014).

Conforme pesquisa divulgada pela Price water house Coopers (2014) Auditores Independentes, sobre a opinião de grandes executivos quanto aos setores que mais foram impactados com a crise financeira no Brasil, o setor calçadista ficou em 17° lugar. Esses mesmos executivos, quando questionados sobre quais setores necessitam de apoio governamental para superar a crise, o setor de calçados sobe para o 10° lugar. Segundo Bauer, Oliveira e Rodrigues (2013), para a permanência no mercado, as empresas não dependem somente de iniciativas próprias, mas também de políticas, incentivos, benefícios e subsídios que deem sustentação a um conjunto de estratégias concorrenciais. Tais ações permitem que sejam apresentados produtos de qualidade com custos reduzidos, inovação e rentabilidade, que são fatores importantes para a manutenção e melhoria do desempenho da atividade empresarial.

Assim, as iniciativas de manutenção da atividade calçadista podem ter como resultado um reflexo nos indicadores de desempenho, de forma positiva ou negativa, de acordo com a estrutura e estratégias apresentadas pela organização. Meekings (1995) realizou estudo que demonstrou que as indústrias que utilizam análises de indicadores de desempenho para auxílio na tomada de decisão conseguem reduzir custos, melhorar a qualidade do produto e a satisfação do cliente, importantes para se manter competitivas.

Em relação à avaliação do desempenho das empresas, a análise por meio de índices acontece ao se relacionar contas das demonstrações contábeis, com o objetivo de medir o desempenho econômico-financeiro da empresa. Os índices mais utilizados normalmente estão agrupados da seguinte forma: índices de liquidez; índices de endividamento; índices de atividade e índices de rentabilidade (Sato, 2007).

Para Kennerley e Neely (2002), medir o desempenho é uma questão crescente nas indústrias, visto que muitas organizações investem quantidades consideráveis de recursos e medidas que refletem todas as dimensões de desempenho e execução. Porém, ressaltam que além da necessidade de mensuração do período atual, é necessário ter a preocupação do que deve ser medido amanhã, ou seja, a avaliação precisa ser dinâmica, modificada conforme o ambiente de operação se altera. A capacidade industrial, especialmente a cal- çadista, que perde força ao longo dos anos, e a inovação tecnológica que não alcança o nível esperado, podem justificar a busca pela redução de custos nas organizações como meio de subsistência para se manter no mercado. Maher (2001) e Atkinson, Banker, Kaplan e Young (2000) mencionam que diversas decisões gerenciais exigem a análise atenta do desempenho dos custos.

Desta forma, mostra-se importante compreender o comportamento dos custos em resposta às mudanças no ambiente de atuação de empresas nos mais variados setores da economia (Atkinson etal., 2000; Horngren, Foster & Datar, 2000). Garrison e Noreen (2001) definem que o comportamento de um custo significa como este irá reagir ou variar à medida que ocorrem alterações no nível da atividade de uma organização. Anderson, Banker e Janakiraman (2003) afirmam que conhecer o comportamento dos custos é elemento essencial para a gestão eficiente da empresa, e definem o comportamento dos custos de forma consistente com o argumento de que os gestores tendem a ajustar, deliberadamente, recursos em resposta às mudanças no volume de atividades.

Desta forma, alterações no comportamento dos custos podem estar associadas ao desempenho das empresas, uma vez que a identificação de variações pode auxiliar na mensuração da concorrência no ambiente empresarial, que enfrenta pressão contínua pela redução de custos e aumento de lucratividade. Anderson, Banker e Janakiraman (2003) testaram e comprovaram a hipótese de que os custos variam assimetricamente, por meio de análise das despesas de venda, gerais e administrativas (VGA) em função da receita líquida de vendas. Portanto, investigar o comportamento dos custos, no que tange o setor calçadista, pode possibilitar melhor entendimento em relação ao nível de desempenho do setor. O setor calçadista apresenta fragilidades, em especial, no que diz respeito a variações de desempenho no decorrer dos anos, que podem ser relativas aos custos de produção (Abicalçados, 2014). A análise dos custos em conjunto com indicadores de endividamento e de liquidez pode indicar o reflexo nos indicadores de desempenho, positivo ou negativo, de acordo com a estrutura e as estratégias apresentadas pelas organizações.

Diante da contextualização, o estudo busca responder o seguinte problema de pesquisa: como se comportam os custos frente aos índices de endividamento e liquidez das empresas listadas na BM&FBovespa, no setor de consumo cíclico/têxtil, subsetor calçadista?

Em resposta ao problema apresentado, o objetivo deste estudo consiste em demonstrar o comportamento dos custos no setor calçadista frente às variações dos índices de endividamento e liquidez. Diante deste contexto, a presente pesquisa visa contribuir para a temática de comportamento dos custos. Destaca-se que não há estudos conclusivos na área, e há ainda a possibilidade de estudo dos custos associados às variáveis que podem interferir no desempenho das empresas. Estudos anteriores já abordaram o desempenho de empresas calçadistas, a citar: Machado, Pinheiro, Monteiro e Guerra (2012); Junior e Carvalho (2010); Bauer, Oliveira e Rodrigues (2013); Souza, Schnorr e Ferreira (2011). Porém, no que tange a tendências de custos frente aos indicadores de desempenho no setor têxtil calçadista, o tema ainda é pouco explorado.

2. Fundamentação teórica

A técnica de análise das demonstrações contábeis, de acordo com North (1994), permite avaliar o desempenho econômico-financeiro das organizações, e tem como objetivo apresentar aos gestores informações que auxiliem no processo de tomada de decisão. De acordo com Camargos e Barbosa (2005), essa técnica considera os diversos demonstrativos contábeis como fonte de dados, que são compilados em índices, cuja análise histórica possibilita identificar a evolução do desempenho econômico e financeiro da organização.

Dentre as possíveis variáveis de avaliação de desempenho, a combinação dos indicadores de endividamento, liquidez e estrutura visam identificar a situação financeira das empresas. No que tange os indicadores de estrutura, estes evidenciam a composição dos capitais próprios e de terceiros, responsáveis pelo financiamento dos investimentos da empresa. No que diz respeito aos indicadores de endividamento, retratam a estrutura de financiamentos e de capital de uma organização. Camargos e Barbosa (2005) concluem sua pesquisa com a demonstração de que as empresas se utilizam mais de capitais de terceiros para financiar suas atividades, principalmente de recursos de longo prazo, visto que o perfil da dívida melhorou o que gera maior poder de mercado e de alavancagem, no ambiente pesquisado.

Algumas críticas são atribuídas à análise tradicional de indicadores. Em tal análise está presente o pressuposto de que o pagamento das dívidas de uma empresa depende da liquidação dos seus ativos, o que acontece no momento em que a companhia é fechada. Uma alternativa melhor seria assumir que a empresa precisa dar continuidade a suas operações, pois a empresa pode ser avaliada pelas rendas que pode produzir no futuro, o que dá origem à abordagem dinâmica, em oposição à estática do balanço patrimonial (Hopp & Leite, 1989).

O estudo realizado por Kayo e Famá (1997) teve como objetivo evidenciar se o endividamento influencia na formação do capital das empresas brasileiras, e concluíram que quando existem boas oportunidades de crescimento as empresas optam pela predominância de capital próprio, preferência esta justificada pelos efeitos negativos da dívida na fase do alto crescimento. Constata-se, também por meio do estudo, que nas empresas de baixo crescimento a predominância é de capital de terceiros. A constatação corrobora a teoria de que o uso de dívidas deva ser privilegiado em empresas maduras, cujas perspectivas de investimento em novos projetos rentáveis sejam menores.

De acordo com North (1994), o desempenho econômico é função das instituições e de sua evolução, uma vez que as instituições determinam os custos de transação, o ritmo de inovação tecnológica e, por consequência, os custos de produção. Para Hansen e Mowen (2001), nas últimas décadas, as mudanças no ambiente de negócios têm afetado profundamente a contabilidade de custos e a gestão de custos nas empresas, visto que a gestão de custos está amparada nas informações da contabilidade de custos e do sistema de controle operacional.

Warren, Reeve e Fees (2001), com o mesmo enfoque, destacam que os principais subsistemas do sistema de informação contábil contemplam a contabilidade societária e a contabilidade gerencial, esta envolvendo também a contabilidade de custos. Enquanto o primeiro subsistema se dedica a fornecer informações para os usuários externos, o gerencial se preocupa com a forma de como as informações contábeis devem ser estruturadas e comunicadas para dar suporte ao processo decisório da organização, envolvendo as fases de planejamento, execução e controle das operações.

Os custos são tratados como estratégias competitivas, e na literatura contábil existem diferentes correntes de estudo do comportamento dos mesmos. Garrison e Noreen (2001), Horngren, Foster e Datar (2000), Leone (1982) sustentam que os custos reagem ou variam à medida que ocorrerem alterações no nível de atividade, sem considerar a direção dessas alterações (aumento ou redução). Porém, Noreen e Soderstrom (1994) e Anderson, Banker e Janakiraman (2003) alegam que os custos variam em maior intensidade com o aumento no volume de atividade do que no sentido oposto, isto é, com a redução no volume de atividade. Anderson, Banker e Janakiraman (2003) denominam os custos com esse tipo de comportamento de sticky costs.

No estudo de Medeiros, Costa e Silva (2005), constata-se que o conhecimento do comportamento dos custos é importante para administradores, contadores, pesquisadores e outros profissionais ligados à área gerencial, que avaliam as variações de custos em relação às variações na receita. Conhecer o comportamento dos custos também é relevante para usuários externos (analistas financeiros, por exemplo) na avaliação do desempenho da empresa. O procedimento comum dos analistas financeiros envolve a comparação de despesas de vendas, gerais e administrativas como um percentual das receitas líquidas de vendas entre empresas ou dentro da mesma empresa ao longo do tempo. Essa análise pode ser incorreta se não for observado o comportamento dos custos diante da redução ou aumento da receita e pode ser melhorada quando os analistas compreendem como os custos mudam com a receita.

Com base no estudo de Richartz, Borgert e Ensslin (2014) que buscou analisar o comportamento dos custos das empresas catarinenses que atuam no segmento de fios e tecidos da BM&FBovespa, verificou-se que a medida que aumenta o faturamento, maior é a distância das receitas em relação ao custo dos produtos vendidos em virtude da parcela fixa dos custos que, para ser diluída a cada unidade, depende do volume produzido. O estudo identifica, ainda, que as empresas com maior faturamento apresentam melhor relação custo/ receita em função da melhor distribuição dos custos fixos aos produtos elaborados. Desta forma, destaca-se que não existe um comportamento uniforme da relação entre os custos/receitas das empresas pesquisadas, e que existe uma tendência de crescimento da média dos custos/receitas, na qual cada vez mais as empresas terão, em termos relativos, seu lucro bruto reduzido.

Pastre, Borgert, Souza e Petri (2013) desenvolveram estudo sobre o comportamento dos custos e indicadores de endividamento do setor de tecnologia da informação da BM&FBovespa, onde os resultados evidenciaram moderada correlação aos custos de produção quando avaliados os índices de endividamento com o faturamento, ou seja, os custos de produção se explicam por 31% das variações médias ocorridas com o indicador de endividamento: Exigível Total/Receita %, isto demonstra que o aumento do grau de faturamento proporcional ao endividamento pode gerar aumento nos custos de produção. O presente estudo se apresenta como um complemento aos estudos apresentados.

Ainda, as estratégias que envolvem reduções de custos estão presentes na maioria das organizações, especialmente na indústria calçadista. De acordo com Henriques (1999), a partir da década de 1990, com a migração de grandes empresas das regiões Sul e Sudeste, surgiu um novo pólo calçadista no Nordeste. Os estados do Nordeste brasileiro passaram a desenvolver, principalmente por meio de incentivos fiscais, iniciativas para o crescimento das indústrias de calçados em seus municípios. Para Silvestrin e Triches (2008), a mão de obra barata e a boa localização geográfica também foram fatores importantes para a migração de empresas para os estados da Paraíba, Bahia e Ceará. Segundo os autores, a preocupação inicial dessas empresas era aumentar a qualidade, reduzir os custos da produção e adotar práticas de gestão mais flexíveis e profissionais. Com o objetivo de avaliar as principais estratégias utilizadas para enfrentar a competitividade do setor calçadista, Lopes e Marion Filho (2006) demonstraram que diante das dificuldades encontradas, a redução de custos, diferenciação e enfoque foram os principais pontos adotados pelo setor.

2.1. Estudos relacionados

Nesta seção apresentam-se os principais estudos prévios que tratam do tema do artigo. De forma geral, a presente pesquisa segue a linha de aplicação das pesquisas mencionadas, concentrada em estudos que buscam apresentar o comportamento de custos nas indústrias calçadistas.

Richartz, Borgert e Lunkes (2014) estudaram o comportamento assimétrico dos custos nas empresas brasileiras listadas na BM&FBovespa, para a análise dos Sticky Cost (custos assimétricos), procedeu-se a um estudo do tipo levantamento de dados de 136 empresas ao longo de 10 anos, que resultou em um conjunto de 1.360 observações. Nos resultados verificou-se que quando a Receita Líquida de Vendas (RLV) aumenta 1% os custos totais aumentam 0,882%; e quando a RLV reduz 1% os custos totais reduzem 0,844%.

Para Pires, Panhoca e Bandeira (2010) o objetivo da pesquisa realizada foi analisar a influência do modelo dinâmico na geração de valor econômico agregado nas empresas calçadistas listadas na Bovespa nos anos de 2005, 2006 e 2007, e identificou que, uma premissa básica é a visão da empresa como um organismo vivo, que investe seus recursos com a intenção de obter retornos superiores aos custos destes recursos, ou seja, uma visão dinâmica das atividades empresariais, objetivando a continuidade dos negócios.

Já para Schmidt, Costa e Freitas (2011) a cadeia produtiva coureiro-calçadista tem passado por mudanças significativas na sua forma de operação em face às profundas mudanças ocorridas no ambiente competitivo internacional, o que exige das organizações uma nova visão sobre o seu posicionamento estratégico. Com o objetivo de identificar o posicionamento estratégico das empresas calçadistas do Vale do Sinos, a pesquisa concluiu que existe uma mudança no posicionamento estratégico dessas empresas. De um perfil industrial com foco em baixo custo, as empresas aprumaram-se para um perfil mais voltado ao mercado, oferecendo elementos de diferenciação. Identificou-se também que os países, que apresentarem custos de produção bem mais baixos que o Brasil, assumiram a liderança mundial desse setor.

Por sua vez, o estudo de Richartz, Borgert e Ensslin (2014), objetivou a realização de um mapeamento das pesquisas científicas sobre comportamento dos custos para a identificação do seu atual panorama. Por meio de pesquisas em bases de dados obteve-se a seleção de um portfólio bibliográfico (PB) relevante, o qual resultou em 29 artigos, dentre os quais destacou-se o estudo de Anderson, Banker e Janakiraman (2003), artigo base para a temática do presente estudo.

3. Procedimentos metodológicos

O subsetor têxtil objeto de estudo é o calçadista, constituído por empresas de capital aberto, com as informações financeiras e contábeis divulgadas na BM&FBovespa, onde foi possível examinar os períodos de 03/2009 a 12/2013, que totalizam 20 observações de cada empresa. Em relação à abordagem do problema, a pesquisa caracteriza-se como quantitativa, em relação aos objetivos propostos é descritiva, e quanto aos procedimentos, consiste em uma pesquisa de levantamento de dados. Para a realização da pesquisa são verificados os indicadores de endividamento e de liquidez, de acordo com o objetivo do presente estudo e com base nos estudos de Pastre et al. (2013). Tais indicadores são identificados como variáveis independentes.

Quadro 1. Indicadores de Endividamentoe Índices de Liquidez

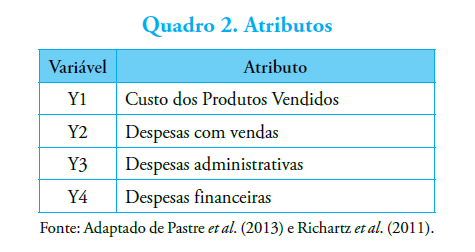

Para Corrar, Paulo e Dias Filho (2014), quando o problema apresentado tem por objetivo prever uma variável dependente a partir do conhecimento de mais de uma variável independente, a técnica estatística a se utilizar denomina-se regressão múltipla. Assim, para aplicação do método estatístico, além dos indicadores de desempenho e de liquidez, serão analisadas as variáveis dependentes, recorrentes na literatura que trata de comportamento dos custos, conforme os estudos de Pastre et al. (2013) e Richartz, Nunes, Borgert e Dorow (2011).

Quadro 2. Atributos

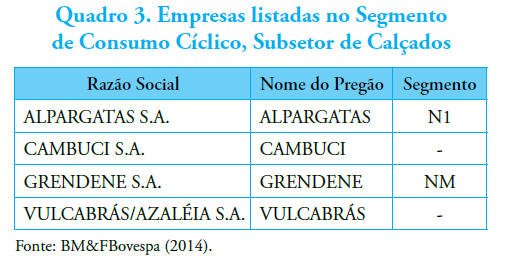

A população estudada é composta pelas quatro empresas calçadistas listadas na BM&FBovespa no setor de consumo cíclico, subsetor de Tecidos, vestuário e calçados, segmento de calçados, demonstrados no Quadro 3.

Quadro 3. Empresas listadas no Segmentode Consumo Cíclico, Subsetor de Calçados

Os dados são coletados no Software Economática, nos períodos de 2009 a 2013. O tratamento estatístico dos dados foi realizado por meio da regressão múltiplano software estatístico SPSS, em que se busca identificar o comportamento dos custos de produção, despesas com vendas, despesas administrativas e despesas financeiras em relação aos indicadores de endividamento e liquidez.

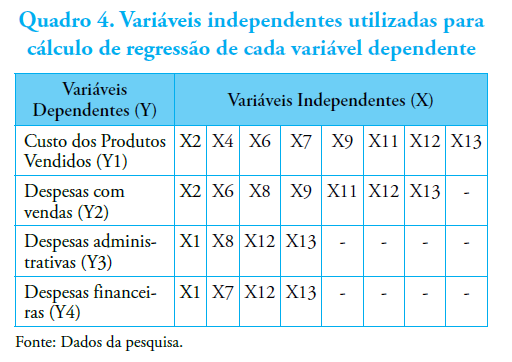

Definidas as variáveis dependentes e independentes, procede-se à análise de regressão múltipla no SPSS para validação da significância das variáveis. Para testar as variáveis, é importante verificar se existe mul-ticolinearidade, com um intervalo de confiança de 95%. Segundo Corrar, Paulo e Dias Filho (2014), o diagnóstico de multicolinearidade ocorre com a observação de modelos que apresentam coeficientes de determinação (R2) elevados e coeficientes de regressão não significativos, ou seja, a> 0,05. Assim, a ausencia de multicolinearidade é uma das premissas para estabelecer um modelo de regressão múltipla válido, considerados então para o presente estudo, apenas os valores encontrados de significancia para α< 0,05.

Neste sentido efetua-se teste de significancia (Sig.) de cada variável dependente em função das variáveis independes de todas as empresas propostas na pesquisa, uma vez que se pretende realizar estudo do setor calçadista. Na primeira regressão efetuada para a variável dependente Y1 não há significancia para as variáveis X3, X5, X8 e X10, desconsideradas para a etapa seguinte. Para a variável Y2 as variáveis que não apresentaram significancia são: X1, X3, X4, X5, X7 e X10. Já para a variável Y3 a quantidade de variáveis que não apresentaram significancia é um pouco maior: X2, X3, X4, X5, X6, X7, X9, X10 e X11. Em sequência aos testes, foi testada a variável Y4 e encontrada ausencia de significancia com as seguintes variáveis: X2, X3, X4, X5, X6, X8, X9, X10 e X11.

Para comprovar que a significancia seja identificada nas variáveis independentes para explicar as variáveis dependentes, foi realizada nova regressão com a exclusão das variáveis independentes que não demonstraram significancia na primeira verificação. Na nova validação, a variável Y1 passou a não ter mais significancia em relação a variável dependente X1. As variáveis dependentes Y2, Y3 e Y4 na segunda validação, excluídas as variáveis não significantes da primeira validação, permanecem inalteradas.

Assim, o Quadro 4 demonstra o resultado das variáveis independentes válidas para o cálculo da regressão múltipla de cada variável dependente.

Quadro 4. Variáveis independentes utilizadas paracálculo de regressão de cada variável dependente

Neste estudo, as análises são limitadas a um setor específico, assim, os resultados podem ser aplicados apenas para as empresas do setor de consumo cíclico têxtil calçadista. Apesar da abordagem do estudo ser quantitativa, não é possível identificar todas as variáveis que podem influenciar o fenômeno pesquisado, consideradas variáveis intervenientes.

4. Apresentação e análise dos dados

O estudo busca identificar o comportamento dos custos frente aos indicadores de endividamento e liquidez e, para tal, analisam-se os itens de custo como variáveis dependentes. Na tentativa de examinar fatores que possam explicar o comportamento dos custos, além do custo dos produtos vendidos, apresentam-se as variáveis dependentes: despesas com vendas, despesas administrativas e despesas financeiras. Tais variáveis são consideradas importantes na análise e, para evitar distorções nos resultados em função do volume de vendas, os dados são relativizados por meio da divisão de todas as variáveis dependentes pela receita líquida do período de cada observação.

Com base na estruturação citada, realiza-se análise de regressão múltipla, consideradas as variáveis dependentes e as variáveis independentes significantes, resultantes da análise conforme Quadro 4. A análise resulta em um modelo que busca explicar a variável dependente, que sofre influência das variáveis independentes.

4.1. Análise da variável Custo dos Produtos Vendidos

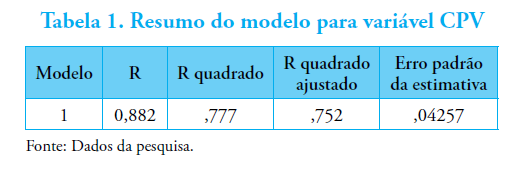

Por meio da análise estatística explicitada na Tabela 1, evidencia-se que o R2, que demonstra o grau de ajuste da regressão, ou seja, o quanto a reta da regressão da amostra se ajusta aos dados reais, e indica que as variáveis analisadas tendem a aumentar ou diminuir simultaneamente, se mostrou representativo.

Tabela 1. Resumo do modelo para variável CPV

Para a variável dependente custo dos produtos vendidos (Y1), calculados em relação aos custos de produção sejam por meio da matéria prima, embalagens, mão de obra e demais insumos relacionados à fabricação, há uma explicação de 75%, para os indicadores:

Dívida Bruta/Patrimônio Líquido, EBIT/Despesas Financeiras Brutas, Divida CP/Dívida Total, CustoCapital Terceiros, Exigível Total/Patrimônio Líquido, Liquidez Geral, Liquidez Corrente, Liquidez Seca, ou seja, o que significa que o modelo proposto pode explicar a variável dependente, onde o aumento das obrigações com terceiros, sejam de curto ou longo prazo em proporção ao faturamento tendem a aumentar simultaneamente os custos de produção operacionais. A Tabela 2 traz o detalhamento destas relações.

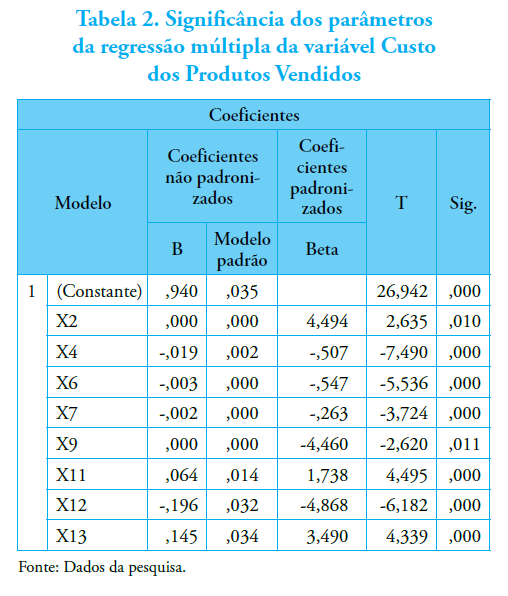

Tabela 2. Significância dos parâmetrosda regressão múltipla da variável Custodos Produtos Vendidos

Quanto mais significativo for o peso de uma variável isolada, ou de um conjunto de variáveis explicativas, tanto mais se poderá afirmar que alguns fatores afetam o comportamento de uma variável de resposta especificamente procurada. De acordo com os resultados apresentados na Tabela 2, a equação que representa o modelo apresenta-se por:

A equação correspondente ao modelo fornecido pela regressão linear múltipla define o quanto cada variável independente influencia no CPV Em consequência das obrigações com terceiros, o aumento do exigível total da empresa pode comprometer o resultado esperado alterando os custos operacionais de produção. Nota-se por meio dos coeficientes que as variáveis X12 e X13 são as que mais afetam o CPV.

4.2. Análise da variável Despesas com Vendas

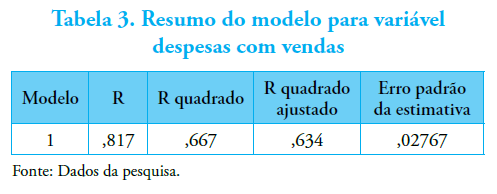

As despesas com vendas atingem uma relação de 63% para os indicadores: Dívida Bruta/Patrimônio Líquido, Divida CP/Dívida Total, Exigível Total/ Patrimônio Líquido, Liquidez Geral, Liquidez Corrente, Liquidez Seca. O setor calçadista, apresenta nas operações de despesas com vendas, o esforço necessário para a realização da receita, como fretes, propaganda, comissões, entre outros que representam a colocação e distribuição dos produtos da empresa.

Tabela 3. Resumo do modelo para variáveldespesas com vendas

No resultado da análise as despesas com vendas demonstram relação com os indicadores de endividamento que envolvem principalmente as dívidas brutas que a empresa contrata para sua operação, e também com os índices de liquidez, uma vez que estes levam em consideração os totais de ativos e passivos, incluindo bens e direitos como dívidas e obrigações, a curto e longo prazo. Em sequência às análises, na tentativa de relacionar as despesas com vendas aos índices de endividamento e de liquidez se obtém os seguintes resultados:

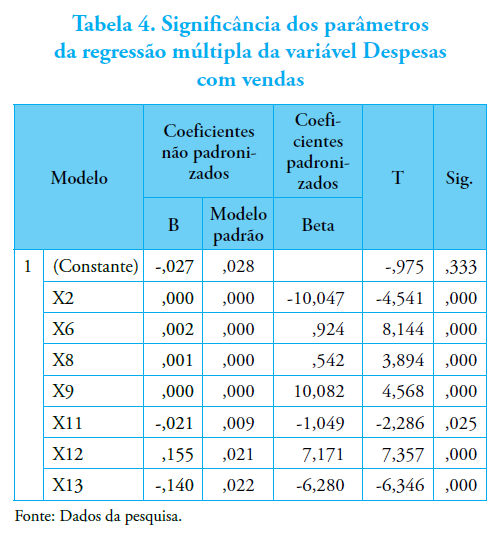

Destaca-se que as variáveis que o peso «0» atribuído a algumas variáveis se devem ao número de casas após a vírgula, o que não significa que estas não tenham validade para o modelo, mas tem influência mínima. De acordo com os resultados apresentados na Tabela 2, a equação que representa o modelo é a seguinte:

Tabela 4. Significância dos parâmetrosda regressão múltipla da variável Despesascom vendas

A equação permite inferir que as variáveis X12 e X13 são as que mais influenciam no comportamento das despesas com vendas.

4.3. Análise da variável Despesas Administrativas

O terceiro atributo a ser analisado são as despesas administrativas. São elas representadas por gastos, pagos ou incorridos, para a direção ou gestão da empresa, como despesas com pessoal, serviços, impostos e taxas, gerais e utilidades.

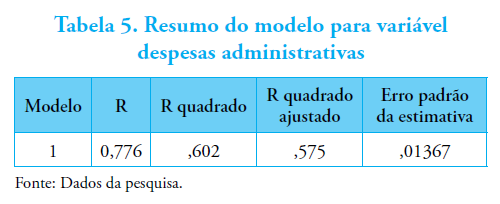

Tabela 5. Resumo do modelo para variáveldespesas administrativas

A Tabela 5 apresenta um R2 ajustado de 58% com os índices de endividamento e de liquidez, o que indica que as despesas administrativas podem ser explicadas neste percentual pelas variáveis Dívida Bruta/Ativo Total, Exigível Total/Ativo Total, Liquidez Corrente e Liquidez Seca.

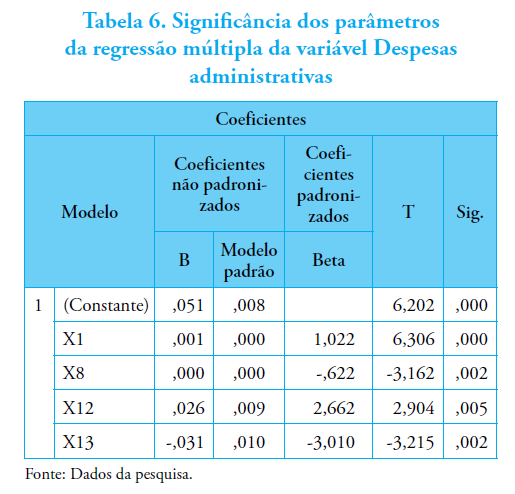

Tabela 6. Significância dos parâmetrosda regressão múltipla da variável Despesasadministrativas

Para os resultados encontrados na regressão múltipla da variável despesas administrativas apresentadas na Tabela 6, a equação que representa o modelo pode ser apresentada por:

Os coeficientes da equação demonstram que o comportamento das variáveis não influencia de forma isolada nas despesas administrativas, visto que não há uma variável com significativo «peso», contudo, no conjunto tais variáveis passam a ser significativas. Uma das possíveis justificativas pode se relacionar a contratação de algumas despesas para operacionalizar a atividade calçadista administrativa, analisada primeiramente em curto prazo, que justifica a relação com endividamento empresarial, e consequentemente afeta os índices de liquidez que medem a capacidade de pagamento da empresa a curto prazo.

4.4. Análise da variável Despesas Financeiras

As despesas financeiras também foram avaliadas e relacionadas no âmbito empresarial do setor têxtil calçadista, comum a esse tipo de atividade, pelo cenário complexo nacional apresentado, principalmente pelos problemas econômicos enfrentados. Considera-se natural a ocorrência de despesas financeiras relacionadas a operações, tanto de manutenção da atividade, quanto de tratativas cambiais e políticas de crescimento.

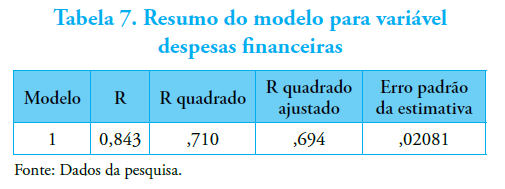

Tabela 7. Resumo do modelo para variáveldespesas financeiras

Na análise que se observa na Tabela 7, o R2 ajustado relativo as despesas financeiras apresentam 69% de poder de explicação do comportamento, que corresponde às variáveis de Dívida Bruta/Ativo Total, Custo Capital de Terceiros, Liquidez Corrente e Liquidez Seca. A Tabela 8 demonstra os resultados da análise de regressão múltipla.

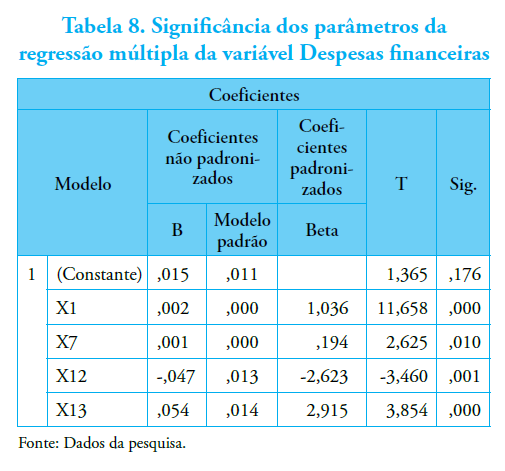

Tabela 8. Significância dos parâmetros daregressão múltipla da variável Despesas financeiras

De acordo com os resultados apresentados na Tabela 4 para as despesas financeiras, a equação que representa o modelo pode ser apresentada por:

As despesas financeiras consistem em juros de empréstimos; financiamentos; desconto de títulos; descontos concedidos; despesas bancárias; concessão de crédito; correção monetária, entre outros. Pelos resultados apresentados, uma possível explicação pode estar relacionada ao conjunto de variáveis resultantes da análise, que correspondem à estrutura de capital das empresas, assim, as que possuem maior participação de capital de terceiros, tendem a apresentar mais despesas financeiras.

4.5. Interpretação da equação de regressão

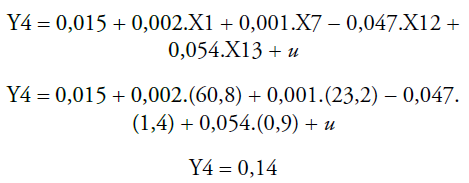

De acordo com as análises que resultaram nas equações de regressão para previsão do comportamento dos custos para cada item de custos, apresenta-se a equação que representa o modelo. Neste caso, utiliza-se a equação da variável independente Y4 (Despesas financeiras). Para demonstrar a aplicabilidade do modelo, substituem-se as variáveis independentes por valores reais da empresa Cambuci no trimestre 12/2013:

O dado registrado para a análise de despesas financeiras da empresa no referido trimestre foi 0,13 (Desp. Fin./Rec. Líq.), e o modelo apresentou um resultado previsto de 0,14, valor próximo do real, o que valida sua aplicação. Deve-se salientar, para todas as análises, a importância da definição de indicadores significantes que auxiliam na orientação para a tomada de decisão. Assim, podem-se testar modelos válidos para a apresentação de indicadores que estejam relacionados ao contexto empresarial, que representam o setor que se busca pesquisar, como ocorre no presente estudo.

4.6. Discussão dos resultados

Por meio da análise estatística, para a variável dependente custo dos produtos vendidos (Y1), calculados em relação aos custos de produção há uma explicação de 75%, ou seja, o aumento das obrigações com terceiros, sejam de curto ou longo prazo em proporção ao faturamento, tendem a aumentar simultaneamente os custos de produção operacionais. Em consequência das obrigações com terceiros, o aumento do exigível total da empresa pode comprometer o resultado esperado. Richartz et al. (2011) identificou que a medida que aumenta o faturamento, maior é a distância das receitas em relação ao custo dos produtos vendidos e, por isso, as empresas com maior faturamento apresentam melhor relação custo/receita em função da melhor distribuição dos custos fixos aos produtos elaborados.

Ao analisar a variável despesas com vendas, o resultado implica nas variáveis X12 e X13, visto que são as que mais influenciam no comportamento destas despesas, apesar de apresentarem relações moderadas de forma individualizada, conforme o estudo de Pastre et al. (2013). Assim, a definição de comportamento de custos engloba, além dos Custos dos Produtos Vendidos, os demais itens de custo como Despesas com Vendas e Administrativas analisadas em conjunto. Esta metodologia de inclusão das despesas como itens de custo é consolidada em estudos como os de Anderson, Banker e Janakiraman (2003); Costa, Marques, Santos e Lima (2013); Medeiros, Costa e Silva (2005) e Richartz e Borgert (2013).

No presente estudo, quando analisadas as despesas administrativas isoladamente, não há uma efetiva sig- nificância, porém, quando observadas pelo conjunto passam a ser significativas. Tal fato pode estar relacionado ao fato da contratação de algumas despesas para operacionalização da atividade calçadista. Medeiros, Costa e Silva (2005) enfatizam que os administradores podem avaliar sua exposição aos custos assimétricos ao observarem a sensibilidade dos custos a reduções de volume. Eles podem aumentar a sensibilidade dos custos a variações em volume tomando decisões contratuais que reduzem os custos de ajustamento associados a mudar os níveis de recursos contratados.

Para Richartz et al. (2011) se as despesas após lucro bruto se mantivessem constantes, as empresas com melhor relação custos/receitas teriam maior lucro líquido. Ao mesmo tempo, as empresas com maior participação de capital de terceiros em suas origens, tem mais despesas financeiras e, por consequência, menor lucro. Isso chama atenção na atualidade da gestão empresarial, cuja busca pela eficiência, eficácia e eliminação de desperdício é uma discussão recorrente. Ou seja, independente das condições concorrenciais de momento, o investimento no amadurecimento da gestão deveria ser uma constante, uma contínua busca de melhorias (Souza, Schnorr, Ferreira. 2011).

5. Conclusões

Os indicadores de endividamento procuram indicar o nível de endividamento da empresa, bem como sua capacidade de pagar suas dívidas, enquanto os índices de liquidez procuram mensurar a base financeira da empresa. A captação de recursos pelas organizações compõe seu endividamento, que pode incrementar a capacidade produtiva, gerar crescimento e remunerar a atividade. Sendo assim, o estudo consiste em evidenciar o comportamento dos custos em relação aos indicadores de endividamento e liquidez.

Como resultado da análise das despesas com vendas em relação aos índices de endividamento e de liquidez, atingiu um R2 de 63% para os indicadores: Dívida Bruta/Patrimônio Líquido, Divida CP/Dívida Total, Exigível Total/Patrimônio Líquido, Liquidez Geral, Liquidez Corrente, Liquidez Seca. Já as despesas administrativas, representadas por gastos, pagos ou incorridos, para a direção ou gestão da empresa, como despesas com pessoal, serviços, impostos e taxas, gerais e utilidades, o R2 ajustado apresentou um resultado de 58% com os índices de endividamento e de liquidez: Dívida Bruta/Ativo Total, Exigível Total/Ativo Total, Liquidez Corrente e Liquidez Seca.

De acordo com estudo de Kayo e Famá (1997), quando existem boas oportunidades de crescimento as empresas optam pela predominância de capital próprio, preferencia esta justificada pelos efeitos negativos da dívida na fase do alto crescimento.

Constata-se também que, nas empresas de baixo crescimento a predominância é de capital de terceiros. No estudo das empresas do setor calçadista brasileiro listadas na BM&FBovespa, o R2 ajustado das despesas financeiras apresenta 69% explicação pelas variáveis de Dívida Bruta/Ativo Total, Custo Capital de Terceiros, Liquidez Corrente e Liquidez Seca. No estudo de Silva e Valle (2008), à medida que aumenta a rentabilidade de uma empresa, aumenta também a tendência de que ela venha a se financiar e, portanto, será menor o seu nível de endividamento de longo prazo e total.

Os resultados deste estudo evidenciaram que os custos de produção podem ser explicados por 75% das variações médias ocorridas com os indicadores de endividamento e liquidez, o que corrobora o estudo de Richartz et al. (2011), que evidencia que 78,88% da Receita Líquida de Vendas são consumidas pelo Custo dos Produtos Vendidos. Já o estudo de Pastre et al. (2013), em análise a correlação dos dados do Setor de Tecnologia da Informação, identificou que os custos de produção se explicam por 31% das variações médias ocorridas com os indicadores de endividamento.

Pode-se justificar os resultados encontrados para o comportamento dos custos deste estudo, e também a relação das demais variáveis dependentes, pelo tratamento inicial dos dados para aplicação da regressão, uma vez que pela aplicação do teste de significância foram excluídas variáveis independentes que não tinham inferência nas variáveis dependentes. Pelo estudo, todas as variáveis dependentes explicam ou podem ser explicadas pelas variáveis independentes, com os mesmos indicadores ou diferentes indicadores de desempenho. Constata-se assim, que a observação do comportamento das variáveis de custos e despesas frente aos indicadores de endividamento e liquidez, podem trazer vantagens nas práticas de gestão tanto econômica como financeira das empresas do setor calçadista nacional listadas na BM&FBovespa.

Esta pesquisa limitou-se a um setor específico da economia brasileira, portanto se faz necessário o aprimoramento das referidas análises em estudos específicos a cada indicador de endividamento e de liquidez, com o teste das variáveis de controle que podem influenciar no diagnóstico e apuração dos resultados empresariais. Como recomendação para pesquisas futuras, sugere-se a análise de indicadores de atividade e rentabilidade, e também a possível avaliação da estrutura de capital das empresas, aumentando o nível de comparabilidade com outros setores da economia.

Apresenta-se como contribuição da presente pesquisa, a identificação dos fatores explicativos (custo dos produtos vendidos, despesas com vendas, despesas financeiras e despesas administrativas) nos indicadores de endividamento e liquidez em empresas do setor calçadista das empresas listadas na BM&FBovespa. Tal contribuição acentua-se ao sugerir a aplicação da pesquisa nas empresas calçadistas, assim como de outros setores, que não estejam listadas na BM&FBovespa, mas que enfrentam um cenário similar de competitividade e acirramento das melhores práticas empresariais visto a redução de lucratividade presente na maioria das empresas. Outra vertente do estudo pode ser realizada com base na análise de outros indicadores, como de atividade e rentabilidade, ou outros atributos para a evolução científica do tema.

Referencias

Abicalçados (2014). Associação Brasileira da Indústria de Calçados. Disponível em: http://www.abicalcados.com.br/ . Acesso em: 28 abr. 2014.

Anderson, M. C., Banker, R. D. & Janakiraman, S. N. (2003). Are selling, general, and administrative costs “sticky”? Journal of Accounting Research, 41(1), 47-63. https://doi.org/10.1111/1475-679X.00095

Atkinson, A. A., Banker, R. D., Kaplan, R. S. & Young, S. M. (2000). Contabilidade Gerencial. Tradução de André Olímpio Mosselman Du Chenoy Castro. Revisão Técnica de Rubens Fama. 2. ed. São Paulo: Atlas.

Bauer, A. P. M., Oliveira, U. R. & Rodrigues, V. M. (2013). Situação financeira da indústria têxtil brasileira: relação da taxa cambial e índices financeiros de empresas do setor. In: X Simpósio de Excelência em Gestão e Tecnologia. Anais... Rio de Janeiro: SEGeT.

BMF&Bovespa. Bolsa de Valores, Mercadorias e Futuros (2014). Classificação do setor de atuação das companhias. Disponível em: br/cias-listadas/empresaslistadas/BuscaEmpresaListada.aspx?segmento=Cal%c3%a7ados&idioma=pt-br>. Acesso em: 12 abr. 2014.

Camargos, M. A. & Barbosa, F. V. (2005). Análise do desempenho econômico-financeiro e da criação de sinergias em processos de fusões e aquisições do mercado brasileiro ocorridos entre 1995 e 1999. Caderno de Pesquisa em Administração, 12(2), 99-115.

Corrar, L. J., Paulo, E. & Dias Filho, J. M. (Coord.) (2014). Análise multivariada: para os cursos de administração, ciências contábeis e economia. São Paulo: Atlas.

Costa, P. S., Marques, A. V. C., Santos, C. K. S., Lima, F. D. C. (2013). Análise do comportamento assimétrico dos custos nas companhias abertas dos países da América latina. In XX Congreso Brasileiro de Custos. Anais..., Uberlândia, CBC.

Garrison, R. H. & Noreen, E. W. (2001). Contabilidade gerencial. Rio de Janeiro: LTC.

Hansen, D. R. & Mowen, M. M. (2001). Gestão de custos. São Paulo: Atlas.

Henriques, L. F. R. (1999). A análise da competitividade da indústria calçadista do Vale dos Sinos: uma aplicação da metodologia de Michel Porter. 1999. 148 f. Dissertação (Mestrado). — Universidade Estadual de Campinas, Instituto de Economia, Campinas, São Paulo.

Horngren, C. T., Foster, G. & Datar, S. M. (2000). Contabilidade de custos. 9. ed. Rio de Janeiro: LTC.

Hopp, J. C., Leite, H. P (1989). O mito da liquidez. Revista de Administração de Empresas, 29(4), 63-69. https://doi.org/10.1590/S0034-75901989000400006

Junior, M. P L. & Carvalho, V. G. (2010). A contabilidade no contexto da análise financeira: um estudo nas indústrias têxteis em Natal/RN, ano 2008. Revista Ambiente Contábil, 2(1), 1-14.

Kayo, E. K. & Famá, R. (1997). Teoria de agência e crescimento: evidências empíricas dos efeitos positivos e negativos do endividamento. Caderno de Pesquisas em Administração, 2(5), 1-8.

Kennerley, M. & Neely, A. (2002). A framework of the factors affecting the evolution of performance measurement systems. International Journal of Operations & Production Management, 22(11), 1222-1245. https://doi.org/10.1108/01443570210450293

Leone, G. S. G. (1982). Custos: planejamento, implantação e controle. São Paulo: Atlas.

Lopes, H. C. & Marion Filho, P. J. (2006). Estratégias e competitividade industrial: uma análise das dificuldades do setor calçadista do Vale dos Sinos (RS) a partir de suas estratégias. In XIII Simpósio de Engenharia e Produção. Anais... Bauru: SIMPEP.

Machado, D. Q., Pinheiro, L. V. S., Monteiro, D. L. C. & Guerra, D. (2012). A crise financeira mundial e seus impactos no setor calçadista. Revista Pensamento & Realidade, 27(3), 4-17.

Maher, M. (2001). Contabilidade de custos: criando valor para a administração. São Paulo: Atlas.

Medeiros, O. R., Costa, P. S. & Silva, C. A. T. (2005). Testes empíricos sobre o comportamento assimétrico dos custos nas empresas brasileiras. Revista Contabilidade e Finanças, 16(38), 47-56.

Meekings, A. (1995). Libertar o potencial de medição de desempenho: Um guia de implementação prática. Dinheiro Público e Gestão, 15, 5-12.

Noreen, E. & Soderstrom, N. (1994). Are overhead costs strictly proportional to activity? Evidence from hospital service departments. Journal of Accounting and Economics, 7, 255-278. https://doi.org/10.1016/0165-4101(94)90012-4

North, D. C. (1994). Custo de transação, instituições e desempenho econômico. Rio de Janeiro: Instituto Liberal.

Pastre, F., Borgert, A., Souza, F. R. & Petri, S. M. (2013). Comportamento dos custos e indicadores de endividamento do setor de tecnologia da informação da BM&FBovespa. In: XX Congresso Brasileiro de Custos. Anais... Uberlândia: CBC.

Pires, E. A., Panhoca, L. & Bandeira, G. L. R. (2010). Análise da influência do modelo dinâmico na geração de valor econômico agregado nas empresas calçadistas listadas na Bovespa nos anos de 2005, 2006 e 2007. Revista Gestão Organizacional, 3(2), jul/dez.

PricewaterhouseCoopers (2014). O impacto da crise financeira internacional na economia brasileira, 2008. Disponível em: http://www.pwc.com.br/pt/estudos-pesquisas/assets/pwc-impacto-crise-08-seg.pdf. Acesso em: 11 mai. 2014

Richartz, F. & Borgert, A. (2013). O comportamento dos custos das empresas brasileiras listadas na BM&- FBOVESPA entre 1994 e 2001. In VII Congreso ANPCONT. Anais... Fortaleza, ANPCONT.

Richartz, F., Borgert, A. & Ensslin, S. R. (2014). Comportamento assimétrico dos custos em empresas brasileiras listadas na BM&FBOVESPA. Advances in Scientific and Applied Accounting, 7(3), 339-361

Richartz, F., Borgert, A. & Lunkes, R. J. (2014). Comportamento assimétrico dos custos em empresas brasileiras listadas na BM&FBOVESPA. Advances in Scientific and Applied Accounting, 7(3), 339-361.

Richartz, F., Nunes, P, Borgert, A. & Dorow, A. (2011). Comportamento dos custos das empresas catarinenses que atuam no segmento fios e tecidos da BM&FBO VESPA. In XVIII Congresso Brasileiro de Custos.Anais... Rio de Janeiro: CBC.

Sato, S. S. (2007). Análise econômico-financeira setorial: estudo da relação entre liquidez e rentabilidade sob a ótica do modelo dinâmico. 204 p. Dissertação (Mestrado em Engenharia de Produção) — Escola de Engenharia de São Carlos da Universidade de São Paulo, São Carlos, 2007. Disponível em: . Acesso em: 25 mai. 2014.

Schmidt, S., Costa, P. A. & Freitas, E. C. (2011). Mudanças estratégicas das empresas calçadistas do Vale do Rio dos Sinos. Revista Organizações & Sociedade, 18(58), 371-388, jul/set. https://doi.org/10.1590/S1984-92302011000300002

Silva, A. F., Valle, M. R. (2008). Análise da estrutura de endividamento: um estudo comparativo entre empresas brasileiras e americanas. Revista de Administração Contemporânea, 12(1), 201-229. https://doi.org/10.1590/s1415-65552008000100010

Silvestrin, L.E. & Triches, D. (2008). A análise do setor calçadista brasileiro e os reflexos das importações chinesas no período de 1994 a 2004. Revista Econômica, 10(1), 145-170.

Souza, M. A., Schnorr, C. & Ferreira, F. B. (2011). Análise das relações custo-volume-lucro como instrumento gerencial: um estudo multicaso em indústrias de grande porte do Rio Grande do Sul. Revista de Contabilidade e Organizações, 5(12), 109-134.

Warren, C. S., Reeve, J. M. & Fees, P. E. (2001). Contabilidade gerencial. 2. ed. São Paulo: Pioneira Thomson Learning.