Estrategia Empresarial

Factores determinantes del éxito competitivo en la mipyme: un estudio empírico en empresas peruanas

Factors that determine the competitive success of MSME: An empirical study in Peruvian companies

Fatores determinantes do sucesso competitivo das MPMEs: Um estudo empírico em empresas peruanas

Factores determinantes del éxito competitivo en la mipyme: un estudio empírico en empresas peruanas

Contabilidad y Negocios, vol. 11, núm. 22, pp. 52-68, 2016

Pontificia Universidad Católica del Perú

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 31 Mayo 2016

Aprobación: 29 Septiembre 2016

Resumen: En este artículo, se analizan los factores asociados al éxito competitivo de las mipymes peruanas, con una muestra de 94 empresas, con más de cinco trabajadores. Los factores de éxito competitivo se estudian desde la perspectiva de la teoría de los recursos y capacidades de las empresas. Los resultados muestran que, conforme las mipymes tengan implantados sistemas de control de gestión más desarrollados y que apliquen prácticas de gestión de sus recursos humanos más eficientes, mayor será la probabilidad de tener éxito en el mercado. Los resultados son especialmente útiles para los gerentes de las mipymes y los organismos de fomento de dichas instituciones para que puedan diseñar y promover estrategias y políticas que favorezcan el crecimiento y competitividad de la mipyme.

Palabras clave: mipyme, rendimiento, teoría recursos y capacidades, sistemas de control de gestión, recursos humanos.

Abstract: This paper analyses the factors associated with the competitive success of MSMEs in Peru. A qualitative research was carried out with a sample of 94 companies with more than 5 employees. Factors for competitive success are studied from the perspective of the resource-based theory. Results show that MSMEs that develop a more complete management control system and have more efficient human resources practices have a better chance to succeed in a competitive market. These results are especially useful for MSMEs managers and governmental directors in order to promote and design strategies and policies that promote the growth and competitiveness of MSMEs.

Keywords: MSMEs, performance, resource-based theory, management control systems, human resources.

Resumo: Este artigo analisa os fatores associados ao sucesso competitivo das MPMEs peruanas Uma pesquisa qualitativa foirealizada com uma amostra de 94 empresas com mais de cinco funcionários. Os fatores de sucesso competitivos sãoestudados a partir da perspectiva da teoria de recursos e capacidades da empresa. Os resultados mostram que as MPMEsque desenvolvem um sistema de controle de gestão completo e têm práticas de recursos humanos mais eficientes têm mais chances de ter sucesso em um mercado competitivo. Os resultados são especialmente úteis para os gestores dasMPMEs e das agências de promoção de tais instituições, para que possam conceber e promover estratégias e políticasque promovam o crescimento e a competitividade das MPMEs.

Palavras-chave: MPME, desempenho, teoria de recursos e capacidades, sistemas de controlo de gestão, recursos humanos.

1. Introducción

Las micro, pequeñas y medianas empresas (mipyme), en la actualidad, desempeñan un importante rol en las economías modernas debido a la riqueza y empleo que generan (Cravo, Becker & Gourlay, 2014; Memili, Fang, Chrisman & Massis, 2015), y se ven afectadas por el rápido cambio tecnológico y la globalización de los mercados (Ahmedova, 2015). Los gobiernos reconocen cada vez más su importancia como fuente de crecimiento económico: crean instituciones y desarrollan políticas de Estado que favorezcan su consolidación y competitividad en el mercado (Gill, Biger & Nagpal, 2011; Foreman-Peck, 2013; Trang, 2015).

A pesar de la diversidad y heterogeneidad de las mipymes, estas comparten ciertos rasgos que las caracterizan (Cocca & Alberti, 2010). En general, disponen de recursos limitados y poco especializados, aunque tienen un alto grado de adaptabilidad y operan en mercados altamente competitivos (Trang, 2015). Desde el punto de vista del ambiente interno (recursos humanos y financieros, procesos internos, clima y cultura organizacional, etc.), uno de los principales problemas que tiene la mipyme es la escasez de recursos, como la capacidad del personal, la capacidad de gestión empresarial de los dueños del negocio o de los empleados de mayor rango y la estabilidad y seguridad financiera (Arasti, Zandi & Bahmani, 2014). Aunque el tamaño de la empresa representa una debilidad por el poco recurso humano disponible para el desarrollo de la actividad de la empresa, representa, por otro lado, una ventaja, porque dispone de una estructura organizacional que favorece la flexibilidad, adaptabilidad y rapidez de reacción a los cambios del mercado. Los pequeños empresarios son generalmente los gerentes, y de sus competencias en gestión depende el éxito o fracaso organizacional. Sus decisiones se basan usualmente en su intuición y experiencia empresarial antes que en el análisis de información. Tienden a seguir una filosofía de reacción y adaptación que se enfoca en el corto plazo, desestimando una planificación estratégica de largo plazo (Hudson, Smart & Bourne, 2001).

El objeto de este trabajo es analizar los factores que explican el rendimiento de la mipyme en el contexto de Perú. Para ello, se lleva a cabo un estudio empírico a partir de una muestra de 94 mipymes. Las preguntas de investigación a responder son las siguientes: ¿Cuáles son las diferencias competitivas entre las mipymes con mayor y menor rendimiento?, ¿la innovación y la tecnología son determinantes del éxito competitivo?, ¿las prácticas de recursos humanos facilitan el rendimiento de la mipyme?, ¿los sistemas de control de gestión bien implantados favorecen el rendimiento?, ¿qué factores tienen más importancia para la competitividad de la mipyme? La literatura sobre los factores explicativos es amplia y generalmente se apoya en la teoría de los recursos y capacidades, y en la teoría de organización industrial (Chittithaworn, Islam, Keawchana & Yusuf, 2011; Shappo & Knuth, 2014; Alom, Abdullah, Moten & Azam, 2016; Sandada, 2014; Pratono & Mahmood, 2015). Sin embargo, en el Perú, no existen muchos estudios que analicen la problemática de la mipyme desde una perspectiva global de la competitividad. Cabe anotar que el Perú es una economía en desarrollo que forma parte de la Alianza del Pacífico y ha experimentado un importante crecimiento económico en la última década. Su tejido empresarial está formado principalmente por micro y pequeñas empresas, que representan el 99,6% de las unidades productivas del país y explican el 60% del empleo (Ministerio de la Producción, 2015).

Este trabajo es importante desde una doble perspectiva. Por un lado, los resultados son de utilidad al empresario peruano y muestran la necesidad de encontrar procesos de gestión eficientes, que puedan ser aplicados dentro de las estrategias de las mipyme para lograr un mejor desempeño y que puedan ser más competitivas. Por otro lado, desde un punto de vista de política pública, los resultados pueden ayudar a los gobiernos a implementar programas económicos que impulsen aquellos factores que incidan de forma más relevante en la competitividad de la mipyme.

Este estudio se ha estructurado de la siguiente forma: en primer lugar, se realiza una revisión de la literatura previa y se delimitan las hipótesis a contrastar; en segundo lugar, exponemos la metodología, las características de la muestra y la justificación de las variables utilizadas; en tercer lugar, llevamos a cabo el análisis de los resultados; y finalmente, exponemos las principales conclusiones alcanzadas.

2. Marco teórico, revisión de estudios previos e hipótesis a contrastar

2.1 La planificación, los sistemas de control de gestión y el rendimiento de la mipyme

La planificación estratégica es el conjunto de procesos emprendidos para desarrollar una gama de estrategias que contribuyan con el logro de los objetivos y metas planteadas por la administración de una organización. Van Kirk y Noonan (1982) explican en detalle los pasos que comprende todo proceso de planificación estratégica. En general, hay un consenso en que hay cinco pasos principales: fijación de objetivos, análisis de la situación, consideración de alternativas, imple- mentación y evaluación. Adicionalmente, el proceso de la planificación debe ser rápido y flexible para reaccionar ante las amenazas y las oportunidades, reducir la incertidumbre, y ser un dispositivo de integración organizacional y un mecanismo de control. Estas características aseguran respuestas sobre todo cuando el mercado es muy cambiante (Crittenden & Crittenden, 2000; Tapinos, Dyson & Meadows, 2005).

Determinadas empresas llevan a cabo la planificación de manera formal utilizando su estructura organizacional, mientras que otras la realizan sin mayores documentos o reuniones y acuerdos más estructurados y estandarizados. Se observa que las empresas de mayor tamaño realizan en mayor proporción procesos de planificación más formales que las empresas pequeñas; esto tal vez se deba a que estas últimas cuentan con menos recursos, que mayormente demandan un proceso de planificación formal (Ghobadian, O'Regan, Thomas & Liu, 2008).

Plantear la misión y visión de la empresa influye positivamente en el rendimiento del negocio (Sandada, 2014). Diversas investigaciones muestran que el uso de la planificación es muy beneficioso para la empresa y que hay una relación muy estrecha con el rendimiento (Sandada, 2014; Aldehayyat & Twaissi, 2011), y que puede ser un factor básico para su supervivencia (McKiernan & Morris, 1994). Estos argumentos conducen a la formulación de la siguiente hipótesis:

Hipótesis 1: La realización de planificación estratégica influye positivamente en el éxito de la mipyme.

A partir de ello, es posible afirmar que las mipymes necesitan cada vez más establecer mecanismos de control que ayuden a la gerencia a tomar correctamente sus decisiones. La fuerte competencia que, en la actualidad, provoca la globalización de los mercados y el cambio tecnológico está motivando a las mipymes a desarrollar en el seno de su organización sistemas de control de gestión (Asociación Española de Contabilidad y Administración de Empresas, 2005). En ese marco, la contabilidad de costes, la planificación financiera y el diagnóstico económico-financiero facilitan la toma de decisiones y favorecen el rendimiento de la mipyme (Gómez-Conde, López-Valeiras, Ripoll- Feliú & González-Sánchez, 2013; Cosenz &Noto, 2015).

Ahora, es preciso notar que las mipymes actúan de forma diferente en el control de la gestión de su organización respecto a las empresas de mayor tamaño. Algunas mipymes se limitan a elaborar los reportes contables exigidos por la normativa contable o fiscal del lugar donde operan; sin embargo, otras prácticas como el análisis financiero efectuado de forma periódica y formalizado está poco extendido. Asimismo, el grado de informatización de la empresa favorece el desarrollo de sus sistemas de control de gestión y el nivel de formación del contador favorece el uso de los datos contables, lo cual, en el largo plazo, implicará una mejor toma de decisiones y, por tanto, influirá positivamente en el rendimiento de la empresa. En ese sentido, si la contabilidad de costes y el sistema de fijación de precios están bien diseñados, ayudarán en la mejor gestión de la empresa e influenciará sobre su rendimiento financiero (Laitinen, 2014).

En lo que respecta al presupuesto, Sumedrea y Costin (2014) señalan que un presupuesto flexible se puede utilizar como base para la evaluación del desempeño gerencial, y tiene una gran utilidad, principalmente, en la gestión de empresas en rápido crecimiento o en empresas que se desenvuelvan en un entorno organizacional de incertidumbre. Del mismo modo, indican que la práctica de presupuestos tiene una relación directa con la performance del negocio (Sumedrea & Costin, 2014).

A partir de ello, se ha definido la segunda hipótesis:

Hipótesis 2: La utilización de sistemas de control de gestión influye positivamente en el éxito de la mipyme.

2.2 La gestión de la calidad y el rendimiento

Son muchos los trabajos que coinciden en que las habilidades relacionadas con la calidad son fundamentales para la competitividad y el éxito de las empresas (Nee & Wahid, 2010; Lakhal, 2014; Ochieng, Muturi & Njihia, 2015). Concretamente, la gestión de la calidad permite a una empresa utilizar los recursos de una forma más eficiente para mejorar su posición en el mercado. No obstante, pocas pymes poseen herramientas para la gestión de la calidad, porque esta requiere de la alineación de distintas competencias de las cuales, en algunos casos, carecen por su inexperiencia.

En cuanto a la certificación de calidad, las empresas la consideran un factor importante para la permanencia de la empresa en el mercado y esperan que la certificación puede ayudarlos a mejorar su sistema de gestión. Por ejemplo, la norma ISO 9000 influye en la mejora de la calidad, aumento de los ingresos, reducción de costes y mayores beneficios para la empresa (Ataseven, Prajogo & Nair 2014). De hecho, diversos estudios confirman que la adquisición de la norma de certificación ISO 9000 mejora el rendimiento de las pymes (Bayati & Taghavi 2007; Mokhtar & Muda, 2012; Starke, Eunni, Fouto & de Angelo, 2012). En especial, este rendimiento se ve incrementado cuando existe una motivación interna por parte de los empleados y directivos de la empresa (Ilkay & Aslan, 2012). Todos estos argumentos conducen a la formulación de la siguiente hipótesis:

Hipótesis 3: Existe una asociación positiva entre la gestión de la calidad y el éxito de la mipyme.

2.3 La tecnología y el rendimiento

Las empresas orientadas a la tecnología tienen más probabilidades de tener éxito en la innovación y alcanzar un mayor rendimiento, que supere el de sus competidores en condiciones desfavorables de apropiabilidad de la industria (grado en que las empresas pueden apropiarse de los beneficios de sus innovaciones). Sin embargo, cuando los gerentes creen que no pueden explotar de manera suficiente los beneficios de sus innovaciones debido a condiciones de baja apropiabilidad de la industria, no están motivados lo necesario como para destinar recursos en el desarrollo de nuevas ideas y productos (Batra, Sharma, Dixit, Vora & Gupta, 2015). Por ello, es importante resaltar cómo las capacidades de innovación tecnológica (capacidad de aprendizaje, capacidad de asignación de recursos y capacidad de fabricación) y ciertas capacidades de innovación de los negocios (innovación administrativa, prácticas de gestión y la estructura organizativa) se correlacionan positivamente con el rendimiento organizacional (Nor Aziati, Tasmin, Bee Jia & Abudllah, 2014). Además, Azubuike (2013) señala que la innovación tecnológica es una importante fuente de crecimiento y un determinante clave de ventaja competitiva para las empresas. Para alcanzar la innovación, se necesita que los diferentes miembros de la empresa coordinen sus esfuerzos e integren las actividades que se derivan de sus funciones. Sus resultados, basados en estudios de empresas de Lagos en Nigeria, evidencian la existencia de correlación entre la innovación tecnológica y el rendimiento de la empresa en el desarrollo de nuevos productos.

Hipótesis 4: Existe una asociación positiva entre la posición tecnológica de la empresa y el éxito de la mipyme.

2.4 Los recursos humanos y el rendimiento

Las características individuales de los propietarios o gerentes desempeñan un papel muy relevante en la gestión y rendimiento de la mipyme. En relación con ello, diversos estudios muestran múltiples factores del empresario que afectan el éxito empresarial de las empresas. En primer lugar, se encuentra la atención sobre sus productos o servicios, involucrados y dispuestos a continuar con el negocio, y si el empresario tiene claro su mercado y pone atención a los detalles del mismo (Islam, Khan, Obaidullah & Alam, 2011). En segundo lugar, destacan las habilidades de liderazgo, habilidades de toma de decisiones, capacidad de gestión y afiliación profesional con el negocio (Jasra, Hunjra, Rehman, Azam & Khan, 2011). En tercer lugar, ser un dueño o directivo de mediana edad a cargo de una pyme aumenta el éxito de ellas, medido por el aumento de las utilidades por empleado (Strie- lkowski, Abrhám & Herget 2014). En cuarto lugar, la edad de los empresarios, su educación y su formación empresarial tienen un impacto positivo sobre el crecimiento de las empresas (Alom et al., 2016). La educación superior, en particular, ayuda a estimular al empresario a ejecutar planes de negocio formales y a manejar información clave del negocio. También, el nivel educativo tiene un papel importante con respecto a la capacidad de conocimiento empresarial, y la habilidad para acceder y ajustar a los recursos externos y formar la base de un razonamiento analítico o la respuesta racional a los problemas (Tangkittipaporn, 2010). Adicionalmente a la educación, la experiencia de los dueños o administradores también está muy relacionada con el rendimiento de la empresa (Soriano & Castrogiovanni, 2012). En quinto lugar, las competencias empresariales (que incluyen a las habilidades del empresario, medidas por la capacidad de percepción de los empresarios y de las oportunidades que percibe, y la personalidad del empresario, aspecto en el cual se considera su miedo al fracaso y su modelo de conducta) tienen una relación significativa con el rendimiento del negocio (Barazandeh, Parvizian, Ali-zadeh & Khosravi, 2015). Finalmente, la orientación empresarial puede ayudar a explicar el rendimiento de la empresa, en aspectos como la innovación, la proactividad y la asunción de riesgos en la actividad empresarial (Price & Stoica, 2015).

A partir de estos argumentos se plantean las siguientes hipótesis:

Hipótesis 5: Existe una relación positiva entre la educación del gerente y el éxito de la mipyme.

Hipótesis 6: Existe una relación positiva entre la experiencia profesional del gerente y el éxito de la mipyme.

La buena praxis en la gestión de los recursos humanos influye en el éxito de las empresas. Una adecuada gestión de los recursos humanos incluye desde un sistema de reclutamiento y selección de personal, hasta la política de desarrollo de su personal, además de incluir un sistema de evaluación de puestos y de política salarial y de incentivos, y un sistema de entrenamiento y capacitación del personal, así como sus relaciones individuales y colectivas de trabajo. La mipyme, y en general muchas empresas por la forma como están estructuradas organizacionalmente, por su tamaño o por costes no han implementado en su Área de Recursos Humanos sistemas que incluyan en su totalidad las buenas prácticas de gestión; sin embargo, muchas de ellas tratan de tener lo mínimo indispensable para funcionar, y las que incluyen en su gestión muchos de estos tópicos no identifican o no se concentran en aquellas que pueden influir significativamente en el rendimiento de su organización. La mipyme más exitosa recurre en mayor medida a determinados grupos de prácticas de gestión de recursos humanos (Fabi, Raymond & Lacoursière, 2007). Entre las distintas prácticas, aquellas vinculadas con la integración (características del trabajo, reclutamiento y evaluación del desempeño) se relacionan con el crecimiento de las ventas, mientras que las prácticas asociadas con la consulta a los empleados frente a los problemas operacionales están más vinculadas con el desarrollo de la innovación de las empresas (Fabi et al., 2007). De esta forma, se plantea la siguiente hipótesis:

Hipótesis 7: Existe una relación positiva entre las prácticas de recursos humanos y el éxito de la Mipyme.

3. Metodología

3.1. Datos

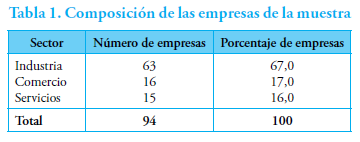

La muestra utilizada, 94 mipymes de Perú, procede de la base de datos del proyecto «Análisis Estratégico para el Desarrollo de la Mipyme en Iberoamérica» realizado por Faedpyme. El sistema de envío y recogida de información se realizó vía telefónica, utilizando como soporte un cuestionario autoadministrado dirigido al gerente de la empresa. Este tipo de encuesta cuenta con la ventaja de la mayor accesibilidad a muestras de ámbito nacional a un coste unitario más reducido (Sarabia, 1999). Los datos fueron extraídos de la Base de Datos de la Superintendencia Nacional de Administración Tributaria (Sunat). En la muestra, no se incluyeron empresas de cinco o menos trabajadores. La técnica de recogida de información fue una encuesta telefónica y el trabajo de campo se realizó durante los meses de setiembre a diciembre de 2011.

La composición de las empresas que conforman la muestra se puede ver en la tabla 1.

Para obtener la información de las variables, se elaboró un cuestionario dirigido al director, dueño o gerente de la empresa. Con esta herramienta, se ha buscado recoger de forma clara y concisa la información fundamental que constituye el objetivo de esta investigación. En su elaboración, se ha cuidado especialmente la estructuración del mismo, una redacción adecuada y sencilla, y —sobre todo— un contenido breve. Antes de la aplicación definitiva, se llevó a cabo una prueba piloto en siete empresas de distintos sectores con el propósito de afinar el instrumento de medición para la aplicación definitiva.

Tabla 1. Composición de las empresas de la muestra

3.2. Variable dependiente

El éxito o rendimiento de la empresa es un concepto amplio y heterogéneo, y no existe un claro consenso en la literatura en cuanto a su forma de medición (Estrada, García-Pérez-de-Lema & Sánchez, 2009; Venkatraman & Ramanujam, 1986). La tendencia más extendida es utilizar indicadores de tipo financiero como la rentabilidad, productividad y crecimiento de ventas (Hudson y otros, 2001; Gómez-Conde, López- Valeiras & González-Sánchez 2014). Sin embargo, estas medidas tienen la dificultad de que las empresas están poco dispuestas a compartir este tipo de información. Para algunos autores, el rendimiento medido de forma cualitativa puede mostrar de manera más objetiva la rentabilidad de la empresa.

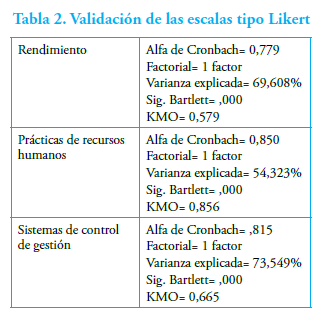

En esta investigación, el nivel de rendimiento se midió utilizando una escala de Likert de 5 puntos (1= total desacuerdo y 5= total acuerdo) para definir sobre si la empresa en comparación con sus competidores a) está creciendo más; b) es más rentable; y c) es más productiva. Para verificar la fiabilidad de esta escala, se determinó el alfa de Cronbach, que obtuvo un valor de 0,779. Asimismo, para ver la validez del concepto, se realizó un análisis factorial, mediante el cual se observó que las cargas factoriales, el coeficiente KMO y la prueba de esfericidad de Bartlett validan el indicador de rendimiento. Los resultados se observan en la tabla 2.

A partir de esta información, se construyó una nueva variable para calcular el promedio de estas tres variables. Posteriormente, se realizó un análisis cluster para llevar a cabo una segmentación de esta variable en dos grupos, de forma que fueran significativamente diferentes. Esta variable final de éxito es dicotómica: valor 1= empresas de alto rendimiento y valor 0= para empresas de bajo rendimiento. El grupo 1 de empresas de alto rendimiento lo componen 60 empresas y el grupo 0 está compuesto por 34 empresas.

Tabla 2. Validación de las escalas tipo Likert

3.3 Variables independientes

3.3.1. Planeación estratégica y sistemas de control gerencial

En el cuestionario, se les preguntó a los gerentes si la empresa contaba con un plan estratégico (1= con plan estratégico y 0= sin plan estratégico). Esta variable se midió de acuerdo con estudios llevados a cabo anteriormente (Idar, Yusoff & Mahmood, 2012; Idar et al., 2012). También, se preguntó respecto del grado de utilización de sistemas de control de gestión (contabilidad de costes, presupuesto de caja y análisis financiero) usando la escala de Likert de 5 puntos (1= no mucho y 5= mucho). A partir de estos conceptos, se construyó la variable denominada sistemas de control gestión global utilizada en estudios previos (García-Pérez-de-Lema, Marín y Martínez, 2006; Esparza, García-Pérez-de-Lema y Duréndez, 2009).

3.3.2. Calidad

La estrategia de la calidad se ha convertido en la actualidad en un aspecto imprescindible para competir en el mercado, y es determinante de la competitividad y el éxito de la empresa (Bayati & Taghavi, 2007; Aba, Badar & Hayden, 2016). La calidad se midió como una variable dummy, en la que se asignó el valor de 1 cuando la empresa posee certificación de calidad o está en proceso de obtenerla, y 0 cuando no dispone de certificación de calidad.

3.3.3 Posición tecnológica

La posición tecnológica de la organización es fundamental para la competitividad y la rentabilidad de la mipyme. Numerosos estudios han concluido que las empresas que adquieren una tecnología más avanzada y son innovadoras aumentan su productividad, y tienen la posibilidad de competir en un entorno más dinámico. En nuestro trabajo, la posición tecnológica se midió utilizando la misma metodología de la Asociación Española de Contabilidad y Administración de Empresas (2005). Esta escala se divide en dos categorías: (1) fuerte o buena posición tecnológica (la empresa desarrollada o adquiere tecnología y se esfuerza por lograr mejores resultados que los competidores), y (2) sostenible o débil posición tecnológica (la tecnología utilizada es similar o inferior a la de la competencia). La posición tecnológica es, por tanto, una variable dummy que asume un valor de 1 cuando la empresa tiene una posición tecnológica fuerte y 0 cuando la empresa tiene una posición tecnológica débil.

3.3.4. Formación, edad del gerente y prácticas de recursos humanos

Muchas características de los directivos están relacionadas con el rendimiento de la empresa, en especial su edad, como proxi de la experiencia, y su nivel de formación (Biju, Bhasi & Madhu, 2012; Molodchik, Jardon & Barajas, 2015). La experiencia previa del empresario antes de tener en propiedad una pyme y los adquiridos con el paso del tiempo están positivamente relacionados con la rentabilidad y la productividad de la pyme (Soriano & Castro-giovanni, 2012). Las prácticas de recursos humanos se relacionan positivamente con el clima social de la empresa, facilitan el aprendizaje y permiten lograr un mejor rendimiento de la empresa (Prieto & Pérez Santana, 2012). La implementación de prácticas de recursos humanos (proceso de contratación, formación, desarrollo profesional y evaluación) mejoran la rentabilidad, la satisfacción del cliente, el crecimiento de las ventas, la moral de los empleados y la participación del mercado (Appiah Fening, Pesakovic & Amaria, 2008).

3.4 Variables de control

3.4.1. Tamaño, edad de la empresa y sector

El tamaño de la empresa se mide como el valor medio del número de empleados. Dicho tamaño está significativamente relacionado con la rentabilidad y la productividad de la empresa (Silva & Maçãs, 2008; Magoutas, Agiomirgianakis & Papadogonas, 2011; Soriano & Castrogiovanni, 2012; Li & Zhu, 2015). Las empresas grandes son capaces de usar una mayor cantidad de recursos intangibles y de aplicar mayor variedad de herramientas de gestión del conocimiento y capital intelectual, y esto conlleva un mayor rendimiento (Molodchik y otros, 2015). La edad de la empresa se midió sobre la base del número de años que lleva funcionando la empresa. Soriano y Castro-giovanni (2012), y Li y Zhu (2015) muestran cómo la edad de la empresa tiene una relación significativa con la rentabilidad. En el sector de actividad, se distinguieron Mipymes de industria manufacturera, comercio y servicios. Determinados autores ponen de manifiesto la existencia de diferencias sectoriales en rendimiento y productividad.

4. Análisis de resultados

4.1. Análisis univariante

Al objeto de conocer cuáles son los factores más relevantes para obtener un mayor rendimiento o el éxito competitivo de la mipyme, analizaremos las diferencias de comportamiento entre los grupos de empresas de «alto rendimiento» y «bajo rendimiento». En primer lugar, realizaremos un análisis estadístico univariante a través de (1) un análisis Anova para variables continuas y el test de Kruskall-Wallis cuando la hipótesis de normalidad y homogeneidad de varianza no fueron encontradas, y (2) un análisis de contingencia, basado en la x2 de Pearson para las variables categóricas y el test de Yates en tablas de 2x2.

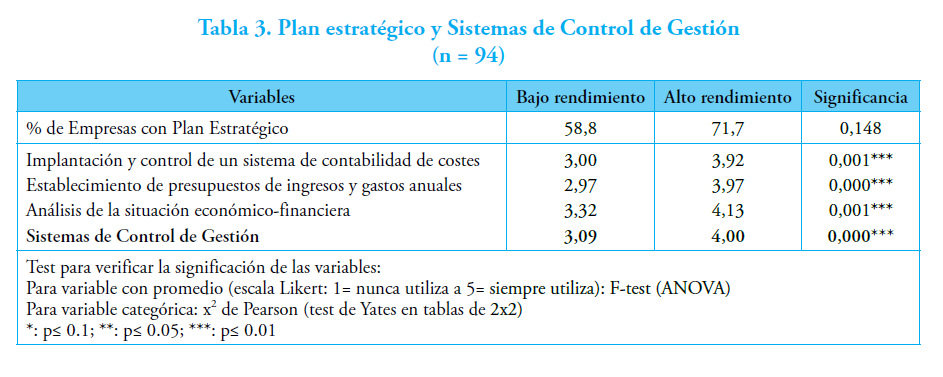

La tabla 3 muestra el análisis para los grupos de «alto rendimiento» y «bajo rendimiento» para las variables «realiza plan estratégico» y «utilización de sistemas de control de gestión». Los resultados muestran que el 71,7% de las empresas del grupo de alto rendimiento realizan plan estratégico, frente al 58,8% del grupo de bajo rendimiento. No obstante, esta diferencia no resulta significativa, por lo que no podemos confirmar la H1 planteada en la investigación.

Tabla 3. Plan estratégico y Sistemas de Control de Gestión(n = 94)

En relación con el grado de utilización de los sistemas de control de gestión, podemos apreciar cómo las mipymes con mayor rendimiento utilizan en mayor medida tanto los sistemas de contabilidad de costes, como los presupuestos de ingresos y gastos anuales, y el diagnóstico económico y financiero (con un nivel de significancia del 1%), por lo que se confirma la H2. Asimismo, se confirma que la utilización de sistemas de control de gestión favorece el éxito de la mipyme.

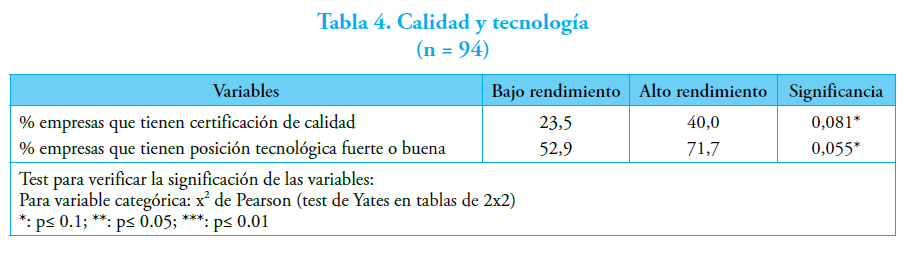

En la tabla 4, se analiza el impacto de la certificación de la calidad y la posición tecnológica en el éxito competitivo de la mipyme. El 40% de las mipymes de alto rendimiento certifican calidad o están inmersas en este proceso, frente al 23,5% del grupo de bajo rendimiento. Esta diferencia resulta significativa al 10%, por lo que se acepta la H3, aunque, debido al bajo nivel de significancia estos datos, debemos tomarlos con cautela. En cuanto a la posición tecnológica, los resultados muestran que el factor tecnológico es relevante para la competitividad de la mipyme. El 71,7% de las mipymes de alto rendimiento disponen de una posición tecnológica fuerte o buena, frente al 52,9% del grupo de bajo rendimiento (nivel de significación: 0,055, significativa al 10%). A partir de ello, podemos confirmar la H4.

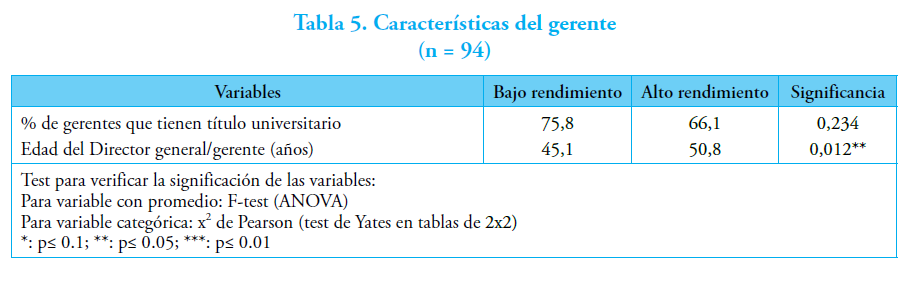

Los resultados que se recogen en la tabla 5 hacen referencia a la formación y la edad del gerente. La formación del gerente no resultó significativa, por lo que no encontramos soporte para la H5. Sin embargo, la edad del gerente, como proxy de la experiencia, sí arroja resultados significativos. La edad media del grupo de empresas de alto rendimiento es de 50,8 años frente a las 45,1 del grupo de bajo rendimiento (diferencia significativa al 5%). De esta forma, se confirma la H6 al verificar que la experiencia profesional del gerente explica el éxito de la mipyme.

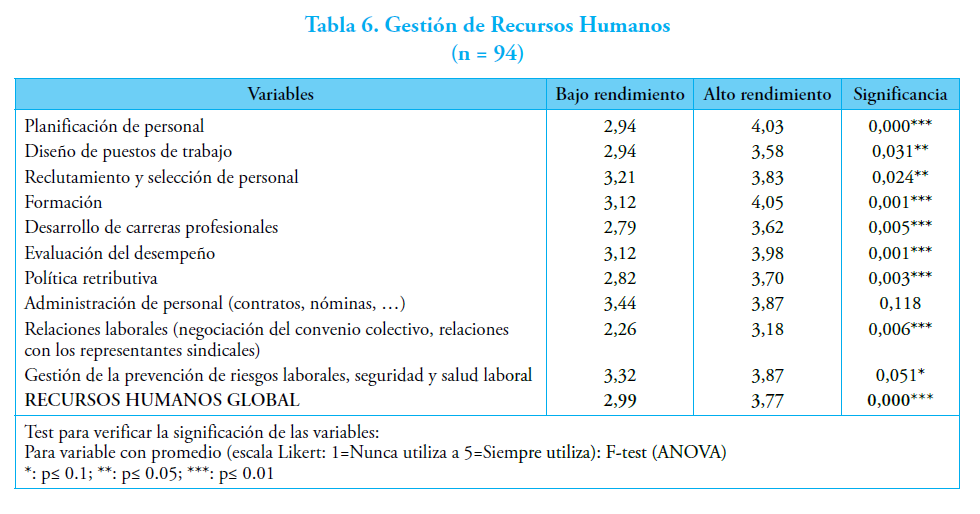

Las prácticas de gestión de recursos humanos (tabla 6) favorecen la competitividad de la mipyme. En efecto, en casi todas las prácticas analizadas, existen diferencias estadísticamente significativas. En especial y significativas al 1% destacan la planificación de personal, la formación del personal, la evaluación del desempeño y la política retributiva. De esta forma, se confirma la H7 al existir una relación positiva y significativa entre las prácticas de recursos humanos y el éxito competitivo de la mipyme.

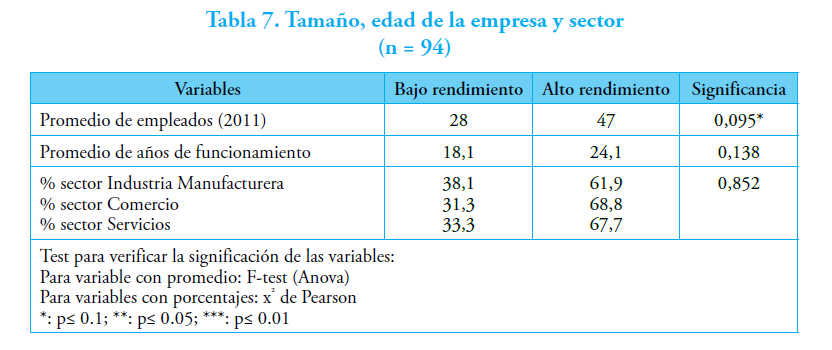

Finalmente, analizamos las variables de control considerados, tamaño de la empresa, edad y sector de actividad (tabla 7). El tamaño medido por el promedio de empleados resultó significativo. Las mipymes de alto rendimiento se caracterizan por ser de mayor tamaño que las de bajo rendimiento (significativa al 10%), mientras que las variables edad y sector no arrojaron diferencias estadísticamente significativas.

Tabla 4. Calidad y tecnología(n = 94)

Tabla 5. Características del gerente(n = 94)

Tabla 6. Gestión de Recursos Humanos(n = 94)

Tabla 7. Tamaño, edad de la empresa y sector(n = 94)

4.2. Análisis multivariante

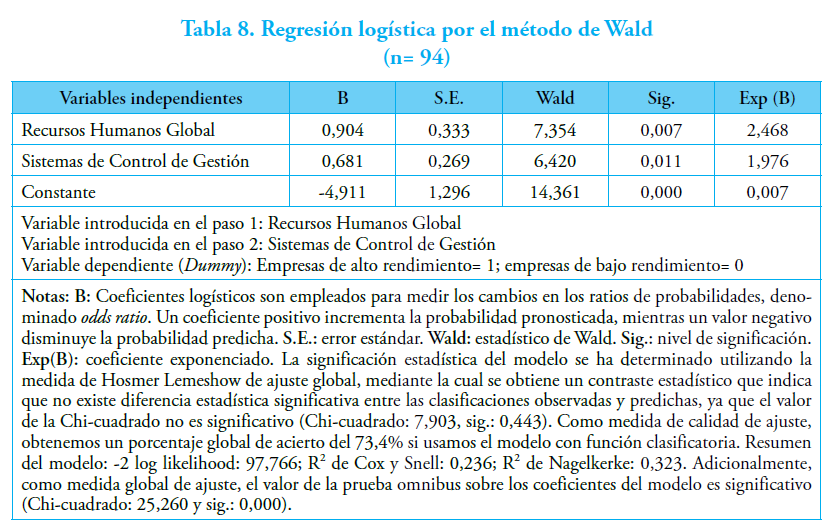

Finalmente, se llevó a cabo un análisis multivariante con el propósito de estudiar las posibles interrelaciones de las variables analizadas. Para tal efecto, se optó por la regresión logística por el método de Wald. La elección de esta técnica estadística obedece, por una parte, a que la variable dependiente es binaria y cualitativa; y, por otra, a que la mayoría de las variables independientes consideradas no siguen una distribución normal. En el modelo de regresión logística, se incluyeron las variables que resultaron significativas en el análisis univariante. Para determinar la validez del modelo, se calculó el test de verosimilitud para encontrar la estimación más probable de los coeficientes, la medida de Hosmer y Lemeshow de ajuste global, el porcentaje global de acierto en la clasificación y la bondad del ajuste a través de los estadísticos de R2 alternativos de Cox y Snell y el estadístico de Nagelkerke. Las pruebas estadísticas realizadas confirman la validez de los resultados obtenidos (tabla 8).

Los resultados de la regresión logística se presentan en la tabla 8. El modelo estimado por el método de Wald presenta un coeficiente positivo y significativo asociado con la variable prácticas de recursos humanos (Coef. B: 0,904; Exp (B): 2,468; sig: 0,007) y con la variable sistemas de control de gestión (Coef. B: 0,681; Exp (B): 1,976; sig: 0,011). Esto implica que, a mayor utilización en la mipyme de prácticas de recursos humanos y de sistemas de control de gestión, mayor es la probabilidad de que la mipyme sea exitosa. Estos resultados consolidan a nivel multivariante las H2 y H7. Ambos factores conjuntamente son los que tienen un mayor poder explicativo del éxito de la mipyme en Perú.

Tabla 8. Regresión logística por el método de Wald(n= 94)

5. Conclusiones

El objetivo de este trabajo ha sido analizar los factores determinantes del éxito competitivo de la mipyme en Perú siguiendo el enfoque de la teoría de los recursos y capacidades. Para ello, se ha realizado un estudio empírico sobre 94 mipymes peruanas. Desde el punto de vista univariante, los resultados muestran que las empresas más exitosas se caracterizan por tener más desarrollados los sistemas de control de gestión, utilizar una tecnología de sus procesos más avanzados, certificar la calidad de sus productos o servicios, y aplicar métodos de gestión de recursos humanos más avanzados. Adicionalmente, el tamaño de la mipyme y la experiencia del gerente tienen una relación positiva con el éxito competitivo. Desde el punto de vista multivariante, las mipymes peruanas que mayor probabilidad tienen de ser exitosas son las que combinan más apropiadamente la gestión de sus recursos humanos y disponen de sistemas de control de gestión en su organización más desarrollados.

Los resultados del estudio tienen importantes implicaciones y pueden ayudar a los empresarios peruanos para favorecer un entorno que repercuta en una mejora de la competitividad de sus empresas. Conocer los factores de éxito de las organizaciones y las buenas prácticas de gestión marcan el camino a los empresarios para incrementar su rendimiento y favorecer la supervivencia de la mipyme. También, resulta de utilidad a los organismos públicos y privados que fomenten la com- petitividad de la mipyme. Los resultados obtenidos en nuestro trabajo pueden servir para incentivar programas de formación gerencial que incluyan aspectos relativos al éxito competitivo o propiciar programas de ayudas públicas orientados hacia los principales factores que expliquen el rendimiento de la mipyme. En el caso de Perú, es especialmente relevante, dado el impulso económico que se está produciendo en los últimos años y que la mipyme ha contribuido especialmente a este fuerte dinamismo.

Este trabajo no está exento de limitaciones que pueden ser potenciales vías de investigación futuras. En primer lugar, la muestra utilizada es muy reducida. Futuros estudios con muestras más amplias deberían permitir reforzar nuestros resultados. En segundo lugar, no se ha considerado aspectos relativos al entorno y el ambiente externo. Nuestro trabajo se ha desarrollado desde la perspectiva de la teoría de los recursos y capacidades, pero no hemos considerado la dinámica del entorno y del mercado. Determinados autores encuentran que hay una relación entre el ambiente externo y el éxito de la pyme (Chittithaworn et al., 2011; Sandada, 2014). Factores como la regulación del mercado de divisas, las normas fiscales, los procedimientos burocráticos y la protección de los intereses comerciales privados pueden afectar a las empresas y deberían considerarse en futuros trabajos (Shappo & Knuth, 2014; Jasra et al., 2011). La demanda del producto o servicio, y la disponibilidad de espacio físico para la expansión de los negocios en el área de la ciudad también desempeñan un papel importante a la performance general de estos (Alom et al., 2016). En tercer lugar, otros factores internos a la empresa no han sido considerados y podrían extenderse en futuras investigaciones. Factores internos como las estrategias de marketing y la comercialización de los productos o servicios también contribuyen al éxito de las pymes (Jasra et al., 2011). La capacidad de comercialización entendida como la capacidad de manejar estrategias de marketing que abarca la fijación de precios, la venta, la comunicación y el desarrollo de productos tienen efectos positivos sobre la performance de la empresa (Pratono & Mahmood, 2015).

Referencias

Aba, Eli Kofi, M. Affan Badar & Michael Allen Hayden (2016). Impact of ISO 9001 certification on firms financial operating performance. International Journal of Quality & Reliability Management, 33(1), 78-89. https://doi.org/10.1108/IJQRM-02-2014-0021

Ahmedova, Sibel (2015). Factors for Increasing the Competitiveness of Small and Medium-Sized Enterprises (SMEs) in Bulgaria. Procedia - Social and Behavioral Sciences, 195, 1104-1112. https://doi.org/10.1016/j.sbspro.2015.06.155

Aldehayyat, Jehad & Naseem Twaissi (2011). Strategic Planning and Corporate Performance Relationship in Small Business Firms: Evidence from a Middle East Country Context. International Journal of Business and Management, 6(8), 255-263. https://doi.org/10.5539/ijbm.v6n8p255

Alom, Fardous, Moha Asri Abdullah, Abdul Rashid Moten & S. M. Ferdous Azam (2016). Success factors of overall improvement of microenterprises in Malaysia: an empirical study. Journal of Global Entrepreneurship Research, 6(1), 1-13. https://doi.org/10.1186/s40497-016-0050-2

Appiah Fening, Fred, Gordana Pesakovic & Pesi Amaria (2008). Relationship between quality management practices and the performance of small and medium size enterprises (SMEs) in Ghana. International Journal of Quality & Reliability Management, 25(7), 694-708. https://doi.org/10.1108/02656710810890881

Arasti, Zahra, Fahimeh Zandi & Neda Bahmani (2014). Business failure factors in Iranian SMEs: Do successful and unsuccessful entrepreneurs have different viewpoints? Journal of Global Entrepreneurship Research, 4(1), 1-14. https://doi.org/10.1186/s40497-014-0010-7

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2005). Estrategia e innovación de la Pyme industrial en España, Estudios empíricos. Madrid: Asociación Española de Contabilidad y Administración de Empresas.

Ataseven, Cigdem, Daniel I. Prajogo & Anand Nair (2014). ISO 9000 Internalization and Organizational Commitment — Implications for Process Improvement and Operational Performance. IEEE Transactions on Engineering Management, 61(1), 5-17. https://doi.org/10.1109/TEM.2013.2285344

Azubuike, Vera M. U. (2013). Technological Innovation Capability and Firm’s Performance in New Product Development. Communications of the IIMA, 13(1), 43-56.

Barazandeh, Mahtab, Kourosh Parvizian, Mehdi Alizadeh & Saber Khosravi (2015). Investigating the effect of entrepreneurial competencies on business performance among early stage entrepreneurs Global Entrepreneurship Monitor (GEM 2010 survey data). Journal of Global Entrepreneurship Research, 5(1), 18. https://doi.org/10.1186/s40497-015-0037-4

Batra, Safal, Sunil Sharma, Mukund R. Dixit, Neharika Vohra & Vishal K. Gupta (2015). Performance implications of industry appropriability for manufacturing SMEs, The role of technology orientation. Journal of Manufacturing Technology Management, 26(5), 660-677.

Bayati, Ali & Allahvirdi Taghavi (2007). The impacts of acquiring ISO 9000 certification on the performance of SMEs in Tehran. The TQM Magazine, 19(2), 140-149. https://doi.org/10.1108/09544780710729980

Biju, Augustine, M. Bhasi & G. Madhu (2012). Linking SME Performance with the use of Forecasting Planning and Control: Empirical Findings from Indian Firms. European Journal of Scientific Research, 73(1), 86-105.

Chittithaworn, Chuthamas, Aminul Islam, Thiyada Keaw- chana & Dayang Hasliza Muhd Yusuf (2011). Factors affecting business success of small & medium enterprises (SMEs) in Thailand. Asian Social Science, 7(5), 180-190. https://doi.org/10.5539/ass.v7n5p180

Cocca, Paola & Marco Alberti (2010). A framework to assess performance measurement systems in SMEs. International Journal of Productivity and Performance Management, 59(2), 186-200. https://doi.org/10.1108/17410401011014258

Cosenz, Federico & Lidia Noto (2015). Combining system dynamics modelling and management control systems to support strategic learning processes in SMEs: a Dynamic Performance Management approach. Journal of Management Control, 26(2-3), 225-248. https://doi.org/10.1007/s00187-015-0208-z

Cravo, Tulio A., Bettina Becker & Adrian Gourlay (2014). Regional Growth and SMEs in Brazil: A Spatial Panel Approach. Regional Studies, 49(12), 1995-2016. https://doi.org/10.1080/00343404.2014.890704

Crittenden, William F. & Victoria L. Crittenden (2000). Relationships between organizational characteristics and strategic planning processes in nonprofit organizations. Journal of Managerial Issues, 12(2), 150-168.

Esparza, José Luis, Domingo García-Pérez-de-Lema y Antonio Duréndez (2009). Gestión estratégica y competitiva de las empresas familiares turísticas mexicanas: Un estudio empírico. Revista Escuela de Administración de Negocios, 66, 5-29.

Estrada, Roberto, Domingo García-Pérez-de-Lema & Víctor Sánchez (2009). Factores determinantes del éxito competitivo en la Pyme: Estudio Empírico en México. Revista Venezolana de Gerencia, 14(46), 169-182.

Fabi, Bruno, Louis Raymond & Richard Lacoursière (2007). HRM Practice Clusters in Relation to Size and Performance: An Empirical Investigation in Canadian Manufacturing SMEs. Journal of Small Business and Entrepreneurship, 20(1), 25-40. https://doi.org/10.1080/08276331.2007.10593384

Foreman-Peck, James (2013). Effectiveness and efficiency of SME innovation policy. Small Business Economics, 41(1), 55-70. https://doi.org/10.1007/s11187-012-9426-z

García-Pérez-de-Lema, Domingo, Salvador Marín & Francisco Javier Martínez (2006). La contabilidad de costos y rentabilidad en la Pyme. Contaduría y Administración, 218, 39-59.

Ghobadian, Abby, Nicholas O'Regan, Howard Thomas & Jonathan Liu (2008). Formal strategic planning, operating environment, size, sector and performance. Journal of General Management, 34(2), 1-19.

Gill, Amarjit, Nahum Biger & Vivek Nagpal (2011). Barriers to small business creations in Canada. Journal of Small Business and Enterprise Development, 19(4), 656-668. https://doi.org/10.1108/14626001211277451

Gómez-Conde, Jacobo, Ernesto López-Valeiras, Vicente Ripoll-Feliú & María B. González Sánchez (2013). Management control systems and ISO certification as resources to enhance internationalization and their effect on organizational performance. Agribusiness, 29(3), 392-405. https://doi.org/10.1002/agr.21300

Gómez-Conde, Jacobo, Ernesto López-Valeiras & María B. González-Sánchez (2014). Sistemas de control de gestión, rendimiento de la capacidad innovadora y certificaciones ISO: Modelando sus efectos sobre el rendimiento organizacional. Revista Galega de Economía, 23(1), 245-270.

Hudson, Mel, Andi Smart & Mike Bourne (2001). Theory and practice in SME performance measurement systems. International Journal of Operations & Production Management, 21(8), 1096-1115. https://doi.org/10.1108/EUM0000000005587

Idar, Raduwan, Yuslina Yusoff & Rosli Mahmood (2012). The Effect of Market Orientation as Mediator to Strategic Planning Practices and Performance Relationship: Evidence from Malaysian SMEs. Procedia Economics and Finance, 4, 68-75. https://doi.org/10.1016/S2212-5671(12)00322-X

Ilkay, Mehmet Sitki & Emre Aslan (2012). The effect of the ISO 9001 quality management system on the performance of SMEs. International Journal of Quality & Reliability Management, 29(7), 753-778. https://doi.org/10.1108/02656711211258517

Islam, Aminul, Mohammad Aktaruzzaman Khan, Abu Zafar Muhammad Obaidullah & M. Syed Alam (2011). Effect of Entrepreneur and Firm Characteristics on the Business Success of Small and Medium Enterprises (SMEs) in Bangladesh. International Journal of Business and Management, 6(3), 289-299. https://doi. org/10.5539/ijbm.v6n3p289

Jasra, Javed Mahmood, Ahmed Imran Hunjra, Aziz Ur Rehman, Rauf I. Azam & Muhammad Asif Khan (2011). Determinants of business success of small and medium enterprises. International Journal of Business and Social Science, 2(20), 274-280.

Laitinen, Erkki K. (2014). Influence of cost accounting change on performance of manufacturing firms. Advances in Accounting, 30(1), 230-240. https://doi.org/10.1016/j.adiac.2014.03.003

Lakhal, Lassaad (2014). The Relationship Between ISO 9000 Certification, TQM Practices, and Organizational Performance. The Quality Management Journal, 21(3), 38-48.

Li, Lulu y Bin Zhu (2015). Family involvement, firm size, and performance of private-owned enterprises. The Journal of Chinese Sociology, 2(1), 1-18. https://doi.org/10.1186/s40711-015-0013-y

Magoutas, Anastasios, George Agiomirgianakis y Theodore Papadogonas (2011). Education and Firm Performance. Empirical Evidence From Greece. International Journal of Economic Research, 8(2), 141-152.

Mckiernan, Peter y Clare Morris (1994). Strategic planning and financial performance in UK SMEs: does formality matter? British Journal of Management, 5(s1), S31-S41. https://doi.org/10.1111/j.1467-8551.1994.tb00128.x

Memili, Esra, Hanqing Fang, James J. Chrisman & Alfredo De Massis (2015). The impact of small- and mediumsized family firms on economic growth. Small Business Economics, 45(4), 771-785. https://doi.org/10.1007/s11187-015-9670-0

Ministerio de la Producción (2015). Las MIPYME en cifras 2014. Lima: Ministerio de la Producción.

Mokhtar, Mohd Zulkifli y Mohd Shaladdin Muda (2012). Comparative Study on Performance Measures and Attributes between ISO and Non-ISO Certification Companies. International Journal of Business and Management, 7(3), 185-193. https://doi.org/10.5539/ijbm.v7n3p185

Molodchik, Mariia, Carlos Jardon y Angel Barajas (2015). The firm size effect on performance due to intangible resources. Higher School of Economics Research Paper No. WP BRP, 35, 1-17. https://doi.org/10.2139/ssrn.2550215

Nee, Gog Yen y Nabsiah Abdul Wahid (2010). The Effect of ISO 14001 Environmental Management System Implementation on SMEs Performance: An Empirical Study in Malaysia. Journal of Sustainable Development, 3(2), 215-220.

Nor Aziati, A. H., Rosmaini Tasmin, Lim Bee Jia & Nor Hazana Abdullah (2014). The relationship of technological innovation capabilities and business innovation capabilities on organization performance: Preliminary findings of Malaysian food processing SMEs. Ponencia presentada en Engineering, Technology and Innovation (ICE), 2014 International ICE Conference on (pp. 1-8). IEEE.

Ochieng, Jacqueline, David Muturi y Samuel N. Njihia (2015). The impact of ISO 9001 implementation on organizational performance in Kenya. The TQM Journal, 27(6,) 761-771. https://doi.org/10.1108/TQM-06-2015-0071

Pratono, Aluisius Hery y Rosli Mahmood (2015). Mediating effect of marketing capability and reward philosophy in the relationship between entrepreneurial orientation and firm performance. Journal of Global Entrepreneurship Research, 5(1), 1-12. https://doi.org/10.1186/s40497-015-0023-x

Price, David y Michael Stoica (2015). The relationship between resources and firm performance: Factors that influence SMEs. Academy of Entrepreneurship Journal, 21(2), 87-98.

Prieto, Isabel M. y M. Pilar Pérez Santana (2012). Building ambidexterity: The role of human resource practices in the performance of firms from Spain. Human Resource Management, 51(2), 189-211. https://doi.org/10.1002/hrm.2l463

Sandada, Maxwell (2014). Mission and Vision, Environmental Scanning and Formality of Strategic Planning as Predictors of the Performance of Small and Medium Enterprises (Smes) in the Gauteng Province of South Africa. Ecoforum Journal, 3(2), 59-67.

Sarabia, Francisco (1999). Metodología para la investigación en marketingy dirección de empresas. Madrid: Pirámide.

Shappo, Maria y Alexander Knuth (2014). Empirical Factors of SME Development in Belarus: Analysis and Recommendations. German Economic Team Belarus, IPM Research Center. Policy Paper Series [PP/04/2014].

Silva, Zélia & Paulo Maçãs (2008). Performance and size: empirical evidence from Portuguese SMEs. Small Business Economics, 31, 195-217. https://doi.org/10.1007/s11187-007-9092-8

Soriano, Domingo R. & Gary J. Castrogiovanni (2012) The impact of education, experience and inner circle advisors on SME performance: Insights from a study of public development centers. Small Business Economics, 38(3), 333-349. https://doi.org/10.1007/s11187-010-9278-3

Starke, Francisco, Rangamohan V. Eunni, Nuno Manoel Martins Dias Fouto, Claudio Felisoni de Angelo (2012). Impact of ISO 9000 certification on firm performance: evidence from Brazil. Management Research Review, 35(10), 974-997. https://doi.org/10.1108/01409171211272697

Strielkowski, Wadim, Josef Abrhám y Jan Herget (2014). Success factors of growth and development for small and medium enterprises in tourism sector. Journal of Applied Economic Sciences, 9(27), 101-109.

Sumedrea, Silvia & V. Costin (2014). Managing Through Budgets For Increasing Firms'Performances In A Dynamic And Globalized Economy. Bulletin of the Transilvania University of Brasov. Economic Sciences. Series If 7(2), 159-164.

Tangkittipaporn, Jiraporn (2010). Factors predicting small and medium-sized enterprises’ success. International Journal of Sustainable Economy, 2(1), 113-126. https://doi.org/10.1504/IJSE.2010.029944

Tapinos, Efstathios, Robert G. Dyson & Maureen Meadows (2005). The impact of performance measurement in strategic planning. International Journal of Productivity and Performance Management, 54(5/6), 370-384. https://doi.org/10.1108/17410400510604539

Trang, Tran Kieu (2015). Key Success Factors of SME Entrepreneurs: Empirical Study in Vietnam. International Journal of Business and Management, 11(1), 136-143. https://doi.org/10.5539/ijbm.v11n1p136

Van Kirk, John E. & Kathleen Noonan (1982). Key Factors in Strategic Planning. Journal of Small Business Management (Pre-1986), 20(3), 1-7.

Venkatraman, N. & Vasudevan Ramanujam (1986). Measurement of Business Performance in Strategy Research: A Comparison of Approaches Massachusetts Institute ofTechnology. Academy of Management Review, 11(4), 801-814. https://doi.org/10.2307/258398