Administración

La centralización en la organización y los incentivos intrínsecos: un estudio en medianas empresas

Centralized organizations and intrinsic rewards: a study in medium business

Centralização organizacional e recompensas intrínsecas: um estudo em médias empresas

La centralización en la organización y los incentivos intrínsecos: un estudio en medianas empresas

Contabilidad y Negocios, vol. 11, núm. 22, pp. 123-136, 2016

Pontificia Universidad Católica del Perú

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 28 Enero 2015

Aprobación: 16 Septiembre 2016

Resumen: El presente trabajo de naturaleza cuantitativa ofrece los resultados parciales de un proyecto de investigación llevado a cabo en una población de medianas empresas del estado Lara, Venezuela1, y cuyo propósito fue determinar si existe una relación entre las variables de diseño organizativo: centralización de la toma de decisiones y los incentivos intrínsecos. Del desarrollo del marco teórico, se desprende una hipótesis general que fue contrastada a través de un estudio de campo. Metodológicamente, las escalas de medición utilizadas para operacionalizar las variables objeto de este trabajo fueron sometidas tanto a la evaluación de su fiabilidad como de su validez de contenido y de constructo. El tratamiento de los datos se realizó mediante la aplicación de análisis estadísticos de correlación y regresión simple. Los resultados muestran que existe una relación negativa y significativa entre la centralización de la toma de decisiones y la implementación en la organización de incentivos intrínsecos.

Palabras clave: diseño organizativo, centralización, incentivos intrínsecos, mediana empresa, variables de diseño organizativo.

Abstract: This quantitative study offers the partial results of a research project conducted in a population of medium-sized businesses in Lara State, Venezuela. The objective was to determine whether there is a relationship between the variables of organizational design: centralized decision making and intrinsic rewards. The theoretical framework developed provides a general hypothesis which was tested in a field study. Methodologically, the measurement scales of the studied variables were assessed for its reliability, and content validity and construct. Data processing consisted of statistical correlation analysis and simple regression. Results show that there is a significant negative relationship between a centralized system and the implementation of intrinsic rewards in the organization.

Keywords: Organizational design, centralization, intrinsic rewards, medium-sized business, organizational design variables.

Resumo: Este estudo quantitativo apresenta os resultados parciais de uma pesquisa realizada em uma população de médias empresas no estado de Lara, Venezuela. O objetivo foi determinar se existe uma relação entre as variáveis do desenho organizacional: tomada de decisão centralizada e recompensas intrínsecas. O referencial teórico formula uma hipótese geral que foi testada numa pesquisa de campo. Metodologicamente, foram avaliadas a confiabilidade e a validade de conteúdo e construção das variáveis estudadas. O processamento de dados foi realizado utilizando a análise de correlação e regressão simples. Os resultados mostram que existe uma relação negativa significativa entre a tomada de decisão centralizada e as recompensas intrínsecas na organização.

Palavras-chave: desenho organizacional, centralização, recompensas intrínsecas, médias empresas, variáveis de projeto organizacional.

1. Introducción

Un tema central en la teoría de la organización ha sido el estudio del comportamiento de las variables estructurales de diseño organizativo (Fredrickson, 1986; Pennings, 1992; Mintzberg, 1999; Daft, 2000; Donaldson, 2001; Prakash & Gupta, 2008; Claver- Cortés, Perusa-Ortega & Molina-Azorín, 2012; Glock y Broens, 2013, Hwang & Norton, 2014; Foss, Lyngsie & Zahra, 2015), tales como centralización, formalización, especialización, complejidad, intensidad administrativa, puestos de trabajos, ámbito de control y sistema de incentivos.

De ese comportamiento y de las relaciones que se establecen entre las variables estructurales de diseño, dependen en buena medida las características estructurales y las formas de organización que adoptan las empresas dentro del ámbito de la teoría orgánica (Zanzi, 1987; Courtright, Fairhurst & Rogers, 1989; Pennings, 1992; García-Gómez, 2003; Claver-Cortés, Perusa-Ortega & Molina-Azorín, 2006; Claver y otros, 2012) o de la teoría burocrática (Child, 1973; Grinyer & Ardekani 1981; Donaldson, 2001, Prakash & Gupta, 2008; Mao, Chen & Hsieh, 2009, Zapata & Hernández, 2014), y, por tanto, de sus resultados y desempeño (Donaldson, 2001; Volberda, van der Weert, Verwaal, Stienstra & Verdu, 2012; Akingbola, 2013).

Por otra parte, encontramos también un tema de interés medular en la teoría económica, en la teoría de la organización y en la ciencia de la psicología, como lo es el estudio de los sistemas de recompensas e incentivos como promotores del esfuerzo y del rendimiento de los individuos (Benabou & Tirole, 2003; Reiss, 2012; Panagopoulos, 2013), y de manera especial con respecto a los incentivos intrínsecos (Baron & Kreps, 1999; Stajkovic y Luthans, 2001; Fay & Thompson, 2001; Benabou & Tirole, 2003; Reiss, 2012). Estos últimos implican un modo de ofrecer a los miembros de la organización oportunidades psicológicas sobre la propiedad de los clientes, los mercados, los productos o servicios y hasta de la misma organización, lo cual es una tendencia pronosticadora importante de las formas organizativas del siglo XXI (Miles, Snow, Mathews, Miles & Coleman, 1997). Es, en esencia, la motivación de hacer algo, puesto que es intrínsecamente satisfactorio y agradable (Panagopoulos, 2013).

Ahora bien, uno de los principales problemas del proceso de diseño organizativo ha sido precisamente poner en práctica adecuados sistemas de incentivos —extrínsecos o intrínsecos—, cuya finalidad sea evaluar el comportamiento de los miembros de la organización, mejorar su nivel de desempeño, y reconocer o premiar resultados superiores a los esperados. Pasa todo esto por adecuar y ajustar las estructuras organizativas y sus variables asociadas en función de los objetivos organizacionales como un todo2

Al respecto, Moreno-Luzón, Peris y González señalan:

los sistemas de recompensas, que necesariamente han de estar vinculados a las formas de medición y control, son el mecanismo de diseño organizativo habitual para conseguir ordenar los incentivos de tal manera que cuando los miembros de la organización buscan su propio interés y objetivos, estén avanzando, al mismo tiempo, en la dirección de los intereses y objetivos de la organización (2001, p. 164).

De este modo, muestran la influencia que tiene sobre la organización el grado de poder para tomar decisiones y los sistemas de incentivos.

De ahí, la importancia de vincular y establecer la relación entre una de las variables de diseño que ha tenido un papel sobresaliente en el establecimiento y definición de la estrategia empresarial, los mecanismos de coordinación y control, el diseño del sistema formal de jerarquía-autoridad-subordinación y —en general— en el desarrollo de la estructura organizativa, como lo es la centralización de la toma de decisiones (Mintzberg, 1999; Donaldson, 2001; Claver, Lloret & Llopis, 2003; Zapata, 2011; Claver etal., 2012; Foss etal., 2015) con la variable sistemas de incentivos (Baron & Kreps, 1999; Moreno-Luzón et al., 2001; Benabou & Tirole, 2003; Zapata & Hernández, 2010; Panagopoulos, 2013). En particular, son importantes los incentivos intrínsecos por el impacto que tienen sobre el comportamiento de los miembros de la organización, tema que ha sido poco abordado en el campo del diseño organizativo dentro del ámbito empresarial de América Latina, y, en especial, en el sector de las medianas empresas.

De este modo, el presente trabajo tiene como propósito evaluar la relación entre las variables diseño organizativo —centralización y los incentivos intrínsecos—, tomándose como caso de estudio una población de medianas empresas del Estado Lara, Venezuela. De esta manera, para cumplir con ese propósito, en los siguientes apartados, se aborda en primera instancia el marco conceptual relacionado con ambas variables. De sus análisis, surge la hipótesis de investigación. En un siguiente apartado, se hace referencia a la metodología de la investigación con un carácter cuantitativo, dentro de la cual se considera el proceso de evaluación de la fiabilidad y validez de las escalas de medición —cuestionario—. Posteriormente, en el siguiente apartado, se realizan los análisis de los datos y se presentan los resultados producto de la aplicación de pruebas de correlaciones y regresión simple, apoyados en el paquete estadístico SPSS. Finalmente, se presentan las principales conclusiones del estudio.

2. Marco de referencia teórica

En este apartado, se describen las dos variables de diseño organizativo objeto de estudio del presente trabajo: centralización en la toma de decisiones y los incentivos intrínsecos.

2.1. La centralización

La definición clásica de la variable centralización gira en torno al poder formal que tiene un individuo, un grupo o un nivel organizativo para participar en determinadas decisiones de corte estratégico y operativo. En este sentido, Fredrickson (1986) señala que la centralización se refiere al grado en el cual el derecho para tomar decisiones y supervisar las actividades está concentrado en un punto de la estructura organizativa. Por su parte, la descentralización es una consecuencia de la delegación de autoridad; por tanto, corresponde a la asignación y localización en diferentes niveles de esa estructura el derecho, la autoridad y el poder para tomar decisiones (Glock & Broens, 2013; Reichmann & Rohlfing, 2014; Zapata & Hernández, 2014; Foss etal., 2015).

De este modo, cuando la toma de decisiones es centralizada, esta recae en la alta dirección o en los niveles superiores de la estructura organizativa, con lo cual «una elevada centralización significa que las decisiones críticas son tomadas por los altos niveles gerenciales de la organización» (Pleshko, 2007, p. 54). Al contrario, es descentralizada, cuando parte de la toma de decisiones vinculada con el trabajo operativo y estratégico es delegada y llevado a cabo de manera más discrecional por los gerentes y empleados de los niveles jerárquicos medios e inferiores (Pertusa-Ortega, Zaragoza-Sáez & Claver-Cortés, 2010; Hempel, Zhang & Han, 2012; Delic & Ahmetovic, 2013; Wynen, Verhoest & Rübecksen, 2014; Reichmann & Rohlfing, 2014); de este modo, les proporciona a los trabajadores un mayor grado de libertad y autonomía para decidir y resolver los problemas en sus propios puestos de trabajo (Pertusa et al., 2010), con una vinculación muy importante con el diseño de los sistemas de incentivos (Sherman & Smith, 1984; Peris et al., 2006; Moreno- Luzón et al., 2001; Zapata & Hernández 2014).

En todo caso, lo anterior se asocia con la idea de conceder la facultad de decidir a aquellos individuos cercanos a los problemas de la organización y que poseen los conocimientos y las habilidades necesarias para disponer de las soluciones más adecuadas y oportunas independientemente de su nivel en la jerarquía, lo que contribuye, a su vez, con el enriquecimiento del trabajo. Asimismo, esto se convierte en un elemento que ayuda a solucionar o compensar, en parte, la capacidad limitada de los individuos. En otras palabras, la toma de decisiones puede estar restringida por la cantidad de conocimientos y formación disponible en el individuo, situación que aún puede ser más problemática cuando se está en un contexto de trabajos complejos y, por tanto, difíciles de comprender y de llevar a cabo, o en niveles de alta complejidad cognitiva en los procesos de toma de decisiones.

Es pertinente hacer referencia a una idea planteada por Mintzberg (1999), en cuanto a que el poder de decisión no tiene necesariamente por qué estar disperso de modo consistente, lo que significa que la descentralización no debe cubrir de manera uniforme o estable todos los niveles y unidades organizativas. En consecuencia, en la organización, habrá diferentes grados de centralización o descentralización dependiente, además de la posición jerárquica del cargo, de una serie de factores, tales como (a) la necesidad de poder de los miembros de la empresa, (b) los conocimientos y las habilidades que posean, (c) las estrategias de la empresa, (d) el riesgo de delegar por parte de la dirección, (e) el tamaño de la organización3, (f) la capacidad de la posición jerárquica para definir las reglas y las normas que regulan las decisiones y limitan la discrecionalidad de los subordinados, y (g) la complejidad del trabajo y sus tareas asociadas. Todos estos factores dificultan establecer con exactitud el grado óptimo de centralización, o descentralización, que debe haber en una organización.

Asimismo, la centralización es también influida por el nivel de discrecionalidad del director o gerente para controlar y disponer tanto de los recursos —dinero, personas, materiales y tiempo—, como de la capacidad para definir y dirigir las actividades que deben realizarse en la organización (Astley & Sachdeva, 1984; Nadler & Tushman, 1999; Peris et al., 2006; Reichmann & Rohlfing, 2014). Por ende, ese grado de centralización, o descentralización, influye «en el intercambio de información, la complementariedad de recursos, la congruencia de objetivos y valores» (Marín-Idárraga & Losada-Campos, 2015, p. 88), y en el diseño e implementación de los sistemas de incentivos (Sherman & Smith, 1984; Moreno-Luzón et al., 2001; Zapata & Hernández, 2010).

2.2. Los incentivos intrínsecos

Los sistemas o planes de incentivos desempeñan un papel relevante no solo para definir a quiénes y cómo compensar económicamente en la organización, sino también para la determinación de la capacidad de la empresa para atraer y retener a los empleados de un alto potencial y motivarlos para que alcancen óptimos niveles de desempeño. En ese sentido, generalmente, se señala que las recompensas extrínsecas —tales como sueldos y salarios, comisiones, bonos especiales, entre otros— son los más comunes y principales motivadores de la acción humana en el trabajo. Se corresponde así a la motivación extrínseca para el empleado con el propósito de que obtenga los resultados observables o cuantificables de acuerdo con los intereses y objetivos de la organización (Panagopoulos, 2013; Wong-On-Wing, Guo & Liu, 2010).

Sin embargo, en el diseño de esos sistemas de incentivos, también deben considerarse los motivadores intrínsecos de los empleados, puesto que los extrínsecos a veces suelen ser contraproducentes a largo plazo, en la medida que sofocan la confianza de los empleados acerca de sus propias habilidades o el valor del trabajo recompensado (Benabou & Tirole, 2003). Los incentivos intrínsecos representan el deseo de realizar una actividad o tarea debido a la satisfacción inherente de hacerla, la satisfacción por tener una cuota de poder, un cierto grado de independencia o autonomía, la sensación de éxito, una posición en la organización, el interés de obtener nuevos conocimientos o habilidades, o cualquier reconocimiento no monetario, incluso el hecho de percibir bienestar en los compañeros y en la propia empresa. En esa línea, se considera que es «una persona intrínsecamente motivada si realiza una actividad por sí misma y obtiene placer y satisfacción por realizarlo» (Wong-On-Wing et al., 2010, p. 135).

No obstante, debemos recordar que no a todos se les puede motivar de la misma manera; a veces, hay trabajos que por su naturaleza dan pocas oportunidades para la motivación, por lo que el empleador debe considerar el efecto neto de todo elemento motivador —tangible o intangible—. Además, cuando la motivación intrínseca es efectiva, las consideraciones económicas solo pueden conducir a una simple acción que corresponde a la evaluación y la recompensa (Baron & Kreps, 1999)4.

En todo caso, son necesarios programas de incentivos que no solo se limiten al aspecto meramente económico de la relación laboral e ignoren a otros que sean también factores potenciales de motivación al empleado, sobre todo, en aquellas situaciones en que los trabajos son complejos, ambiguos y difíciles de realizar (Zapata & Hernández, 2010), o como lo indica Gibson, «corresponde a las recompensas que son parte del trabajo mismo: la responsabilidad, el desafío y las características de retroalimentación del trabajo» (Gibson, Ivancevich & Donnelly, 2001, p. 206).

De este modo, los sistemas de ordenación de incentivos no solo deben limitarse a un tipo específico de programas, por ejemplo, los referidos a los económicos y su impacto financiero para la empresa y para el propio empleado, y obviar otros elementos importantes de las recompensas, tales como los premios de reconocimientos, programas de estilos de vida, recompensas no económicas o aquellas que satisfagan las motivaciones intrínsecas (Fay & Thompson, 2001; Baron & Kreps, 1999; Stajkovic & Luthans, 2001; Panagopoulos, 2013). Así, la promoción, el poder para decidir, la autonomía, la estima de los compañeros de trabajo, el feedback del desempeño, la estabilidad laboral, el estímulo a la carrera profesional, los programas de capacitación, el reconocimiento social, el orgullo e interés por el trabajo, el conjunto de creencias y valores compartidos forman parte de la motivación intrínseca que cada trabajador valora en escalas diferentes5, y que, de alguna manera, buscan por una vía distinta al motivador económico identificar al trabajador con su trabajo y con su organización, es decir, como lo indica Reiss, «[...] hacer algo por el propio bien» (2012, p. 152).

Asimismo, las recompensas intrínsecas apoyadas en la autoestima, la participación (asociada con la descentralización de la toma de decisiones), la satisfacción y el enriquecimiento del trabajo, y en la percepción de justicia y equidad, pueden asumir un rol importante como complemento de las recompensas extrínsecas (Zapata & Hernández, 2010). Lo anterior propicia el ordenamiento satisfactorio de los incentivos como mecanismo de coordinación y control, y motivador, en consecuencia, de la actividad dentro de la organización. Además, como lo plantea Kreps, «[...] en la mayoría de las situaciones de relaciones trabajo donde es entendida y aceptada la motivación intrínseca, por lo general resulta que el trabajador desea la continuidad de su empleo» (1997, p. 360). En este marco, se debe tener claro que un principio central del pensamiento económico es el hecho de que los individuos responden a los incentivos y recompensas, pero es necesario hallar puntos de reconciliación, de encuentro y de complementariedad entre los incentivos extrínsecos e intrínsecos (Benabou & Tirole, 2003; Galia, 2003).

Por tanto, no solo consiste en definir un adecuado sistema de evaluación y compensación como mecanismo de control y gestión del trabajo, sino también hay que tomar en cuenta lo que la gente siente en cuanto a cómo es tratada en la organización. En ese sentido, «[...] un sistema de ordenación de incentivos debe ser construido dentro de un marco claro de principios, metas y valores de tal manera que el trabajador pueda ver los objetivos y las medidas por los cuales trabaja» (Zapata & Hernández, 2010, p. 82), y que cubran las necesidades no asociadas directamente con la supervivencia básica, tales como el deseo de conocer, la competencia, la participación y la autonomía (Reiss, 2012).

Ahora bien, implementar sistemas de incentivos intrínsecos debe implicar, entonces, una mayor disposición por parte de la gerencia de la organización a proporcionar mayores espacios de promoción y participación al personal de los niveles medios e inferiores de la jerarquía empresarial, lo que significa un mayor grado de descentralización en la toma de decisiones bajo los términos desarrollados en este marco teórico. Así, basándonos en los aspectos discutidos, se formula la siguiente hipótesis de investigación:

HI: Existe una relación negativa y significativa entre las variables de diseño organizativo: centralización de la toma de decisiones y la implementación de incentivos intrínsecos en las medianas empresas del Estado Lara, Venezuela.

3. Metodología de la investigación

3.1. Tipo de investigación, población y muestra

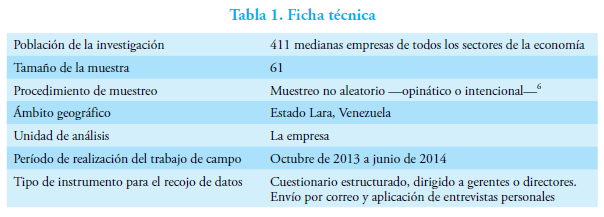

La presente investigación de naturaleza cuantitativa se llevó a cabo sobre una población de 411 medianas empresas del Estado Lara-Venezuela, seleccionada bajo los criterios establecidos por el Instituto Nacional de Estadística de Venezuela (Ine, 2010). Esta institución clasifica como mediana-inferior a aquella que ocupa entre 21 a 50 trabajadores; y mediana-superior, entre 51 a 100 trabajadores. A continuación, en la tabla 1, se presenta la ficha técnica.

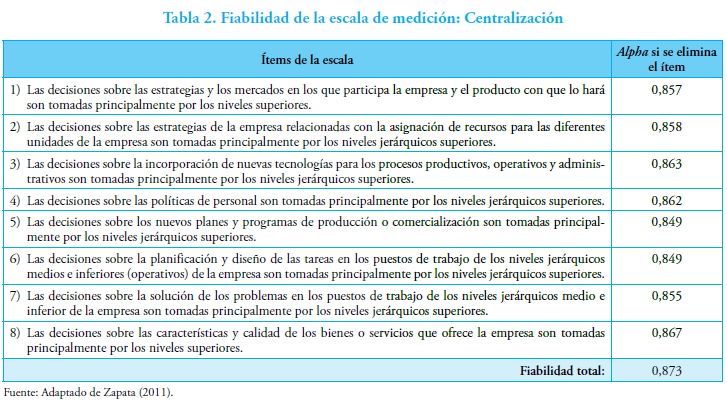

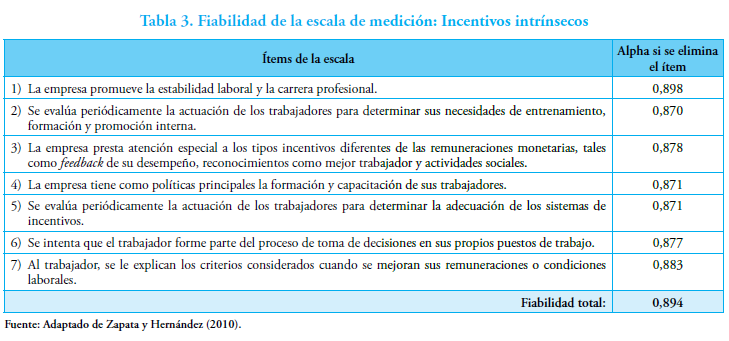

El cuestionario diseñado para operacionalizar las variables objeto de estudio del proyecto de investigación del cual se deriva este trabajo incluye las escalas de medición de la centralización en la toma de decisiones —ver tabla 2— conformada por 8 ítems y los incentivos intrínsecos —ver tabla 3— por 7 ítems. Se utilizó para la medición un escalamiento tipo Likert del 1 al 5 (muy desacuerdo=1, en desacuerdo=2, a veces=3, de acuerdo= 4, muy de acuerdo=5).

3.2. La fiabilidad y validez del cuestionario

Algunos conceptos o fenómenos con cierto grado de complejidad para su estudio y valoración requieren de instrumentos de medición debidamente diseñados que aseguran, además de su eficacia operacional, su fiabilidad y validez (Zapata y Canet 2008). De este modo, se procedió a evaluar la fiabilidad y la validez de constructo de las escalas de medición7.

Para medir la fiabilidad, se utilizó el modelo de consistencia interna alpha de Cronbach (1951). Al respecto, en la literatura, existe un acuerdo general acerca de que el límite inferior para el alpha es de 0,700 (Hair, Anderson, Tatham & Black, 1999; Malhotra, 2004). Por lo tanto, con los resultados mostrados en las tablas 2 y 3, se puede afirmar que la fiabilidad de las escalas se alcanzó, puesto que en ambos casos son superiores a 0,700.

Por otra parte, la validez del instrumento de levantamiento de datos se hizo bajo dos esquemas: contenido y constructo. La validez de contenido se logró, por un lado, mediante la revisión de las referencias bibliográficas consideradas en la investigación, y, por otro, a través de la evaluación del cuestionario por docentes especialistas en el área de organización de empresas de la Universidad Centroccidental «Lisandro Alvarado» (Venezuela) y de la Universidad de Valencia (España).

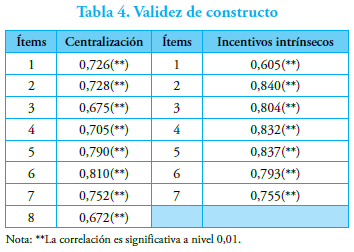

La validez de constructo se realizó a través de la aplicación de un análisis de correlaciones entre los ítems de las escalas que miden las variables centralización e incentivos intrínsecos, y la media total de cada una de ellas (Claver y otros, 2006). En la tabla 4, se presentan los resultados de esta prueba.

Se nota, en los resultados de la tabla 4, que todas las correlaciones son positivas y significativas, por lo que se afirma la validez de constructo de las escalas de medición de la centralización e incentivos intrínsecos. En consecuencia, son adecuadas para cuantificar ambos constructos y, por tanto, para los análisis que se realicen sobre los resultados que se deriven del procesamiento estadístico de los datos obtenidos a través de estas escalas de medición.

4. Análisis de los resultados del estudio empírico

Para evaluar la hipótesis formulada en el marco teórico que plantea la relación entre las variables de diseño organizativo —centralización e incentivos intrínseco—, se ofrece en primera instancia un análisis de correlaciones, cuyos resultados se presentan en la tabla 5. Cabe resaltar que, para el análisis de correlaciones, se utilizaron las medias totales de los ítems de las escalas de medición debido a la alta fiabilidad y correlaciones positivas y significativas presentadas en la evaluación de la validez de constructo.

Tabla 1. Ficha técnica

Tabla 2. Fiabilidad de la escala de medición: Centralización

Fuente: Adaptado de Zapata (2011).

Tabla 3. Fiabilidad de la escala de medición: Incentivos intrínsecos

Fuente: Adaptado de Zapata y Hernández (2010).

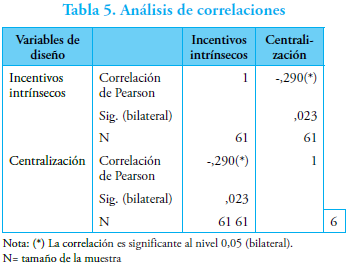

Se observa una correlación negativa y significativa (p=0,023, nivel de significancia de 0,05) entre las variables evaluadas; de este modo, se confirma la hipótesis formulada de la discusión en el marco teórico (HI): «Existe una relación negativa y significativa entre las variables de diseño organizativo: centralización de la toma de decisiones y la implementación de incentivos intrínsecos en las medianas empresas del Estado Lara, Venezuela».

Por otra parte, observando a la centralización como variable independiente y los incentivos intrínsecos como dependiente, se procedió a realizar un análisis de regresión simple.

Tabla 4. Validez de constructo

Tabla 5. Análisis de correlaciones

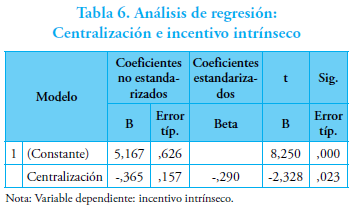

Tabla 6. Análisis de regresión:Centralización e incentivo intrínseco

Se nota, en la tabla 6, que los coeficientes no estandarizados y estandarizados son significativamente diferentes de cero (p=0,023, significación a nivel 0,05), y el coeficiente estandarizado es negativo, por lo que se reafirman los resultados anteriores en cuanto a la relación negativa y significativa estadísticamente entre ambas variables de diseño organizativo. Además, se muestra la capacidad explicativa de la centralización con respecto a la aplicación de incentivos intrínsecos en la empresa.

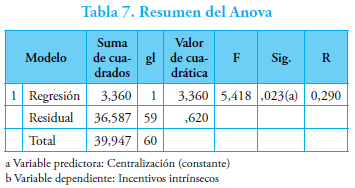

Adicionalmente, la tabla 7 de resumen del Anova indica que hay una significancia de p=0,023 (a nivel 0,05); por lo tanto, se rechaza la hipótesis nula de esta prueba, que indica que el valor poblacional de R (coeficiente de correlación de Pearson) es cero. Ello implica que R es mayor de cero y que, en consecuencia, se puede afirmar la existencia de una relación lineal entre ambas variables, en este caso, negativa.

Tabla 7. Resumen del Anova

5. Conclusiones

Con los resultados obtenidos de la evidencia empírica, se puede afirmar que se alcanzó el objetivo central de la presente investigación, puesto que se contrastó la hipótesis de investigación formulada a partir de la discusión del marco teórico que afirma la existencia de una relación negativa y significativa entre las variables de diseño organizativo: centralización de la toma de decisiones y la implementación de incentivos intrínsecos en medianas empresas del Estado Lara, Venezuela. Este resultado permite plantear varias interpretaciones:

• En aquellas medianas empresas en las que se práctica y se cree en la delegación de autoridad, también, se implementan formas de promoción de incentivos intrínsecos, tales como el feedback del desempeño, el reconocimiento social, la estabilidad laboral, la formación y capacitación, el estímulo a la promoción y la carrera profesional como mecanismos para garantizar el éxito de esa delegación. Esta cuestión puede estar asociada con los estilos de liderazgo; en este caso, se espera gerentes y directivos con estilos transformacionales, es decir, aquel líder que proporcione la estimulación intelectual, las consideraciones individuales y motive a los miembros de la organización para que lleven a cabo trabajos más allá de lo que originalmente fueron contratados (Bass, Avolio, Jung & Berson, 2003, Bass & Riggio, 2006; Cruz, Frezatti & Bido, 2015). Con ello, buscan el máximo rendimiento de sus seguidores, puesto que son capaces de inspirarlos a desarrollar criterios de éxitos y habilidades innovadoras para resolver toda clase de problemas (Bass, 1985; Yammarino y Bass, 1990).

• El mayor grado de delegación en el proceso de toma de decisiones operativas, y en algunos casos estratégica, sobre los niveles jerárquicos medios e inferiores de la estructura organizativa implica en sí mismo un motivador positivo del comportamiento del empleado. Es, en esencia, la satisfacción por la circunstancia de que es considerado un participante fundamental en el funcionamiento y desarrollo de la organización, y —a su vez— puede mejorar los niveles de compromiso con su trabajo.

• En la medida que se establecen formas de participación descentralizadas para tomar decisiones en los niveles inferiores de la jerarquía y en los propios puestos de trabajo, se va generando un distancia- miento mayor entre el centro principal poder —centralizado— y el funcionamiento táctico y operativo de la empresa —descentralizado—, por lo que los directivos y gerentes deben implementar mecanismos alternos al control y a la supervisión directa, que dependan menos de la jerarquía y de los sistemas de autoridad, basados, por ejemplo, en el autocontrol y en la adaptación mutua de los empleados. Esta situación puede ser propiciada y estimulada con la puesta en marcha de esquemas de sistemas de incentivos intrínsecos que sirven de complementos a los extrínsecos.

• El hecho de que la organización favorezca la descentralización, ya sea por razones estratégicas u operativas, tal vez se vea en la necesidad de incorporar personal más cualificado y profesional que exige por su condición una mayor participación, autonomía, discrecionalidad e independencia para aprovechar mejor sus habilidades y capacidades en la ejecución del trabajo. Estos elementos los encontramos en los sistemas de incentivos intrínsecos.

Finalmente, estos aspectos pueden ser susceptibles a ser verificados y contrastados en otras investigaciones empíricas que abarquen incluso organizaciones con dimensiones y características diferentes a las consideradas en este trabajo, con el propósito de continuar enriqueciendo los fundamentos teóricos que expliquen el comportamiento de las organizaciones y el de sus miembros, siempre en la búsqueda de diseños organizacionales cada vez más óptimos y adaptados tanto a los requerimientos y exigencias del entorno, como a las necesidades de la organización y de quienes laboran en ella. En lo particular, significa mejorar los sistemas de incentivos extrínsecos e intrínsecos que permitan reconocer adecuadamente el comportamiento y actuación de los miembros de la organización.

Referencias

Akingbola, Kunle (2013). Contingency, fit and flexibility of HRM in nonprofit organizations. Employee Relations, 25(5), 479-49. https://doi.org/10.1108/ER-01-2012-0009

Astley, Graham & Paramjit Sachdeva (1984). Structural sources of intraorganizational powers: A theoretical synthesis. Academy of Management Review, .9(1), 104-113. https://doi.org/10.5465/amr.1984.4278071

Baron, James & David Kreps (1999). Strategic human resource. Frameworks for general managers. Reading, MA: Wesley-Addison.

Bass, Bernard (1985). Leadership and performance beyond expectations. Nueva York: Free Press.

Bass, Bernard, Bruce Avolio, Dong Jung & Yair Berson (2003). Predicting Unit Performance by Assessing Transformational and Transactional Leadership. Journal of Applied Psychology, 88(2), 207-218. https://doi.org/10.1037/0021-9010.88.2.207

Bass, Bernard y Ronald Riggio (2006). Transformational Leadership. Segunda ed. Nueva York: Psychology Press.

Batista, Miguel (2000). Definición de universo y muestra. Teoría de Muestreo y técnicas muéstrales con representación estadística. En J. Martínez, F. Martín, E. Martínez, L. Sanz y C. Vacchiano (coords.), La investigación en marketing (Vol. 1, pp. 211-224) Madrid: Aedemo.

Benabou, Roland & Jean Tirole (2003). Intrinsic and extrinsic motivation. The Review of Economic Studies, 70, 489-529. https://doi.org/10.11U/1467-937X.00253

Child, John (1973). Predicting and understanding organization structure. Administrative Science Quarterly, 18(2), 168-185. https://doi.org/10.2307/2392061

Claver, Enrique, Juan Llopis & Marcelino Lloret (2003). Manual de administración de empresas. Madrid: Civitas.

Claver-Cortés, Enrique, Eva Pertusa-Ortega & José Molina- Azorín (2006). Características de las estructuras mecánica y orgánicas a partir de las principales dimensiones estructurales. Investigaciones Europeas de Dirección y Economía de la Empresa, 12(2), 187-204.

Claver-Cortés, Enrique, Eva Pertusa-Ortega & José Molina- Azorín (2012). Characteristics of organizational structure relating to hybrid competitive strategy: Implications for performance. Journal of Business Research, 65, 993-1002. https://doi.org/10.1016/j.jbusres.2011.04.012

Courtright, John, Gail Fairhurst & Edna Rogers (1989). Interaction patterns. In organic and mechanistic systems. Academy of Management Journal, 32(4), 773802. https://doi.org/10.2307/256568

Cronbach, Lee (1951). Coefficient Alpha and the internal structure of test. Psychometrika, 16, 297-334. https://doi.org/10.1007/BF02310555

Cruz, Ana Capuano da, Fabio Frezatti & Diógenes de Souza Bido (2015). Estilo de liderança, controle gerencial e inovação: Papel das alavancas de controle. RAC-Revista de Administração Contemporânea, 19(6), 772-794. https://doi.org/10.1590/1982-7849rac2015150099

Daft, Richard (2000). Teoría y diseño de la organización. México: International Thomson.

Delic, Adisa & Emir, Ahmetovic (2013). Characteristics of organizational structure of Bosnian and Herzegovinian companies. Journal of Economics and Business, 11(2), 31-43.

Deniz, Engin, Sahin Kesici & Serkan Sumer (2008). The validity and reliability of the Turkish version of the self-compassion scale. Social Behavior and Personality, 36(9), 1151-1159. https://doi.org/10.2224/sbp.2008.36.9.1151

Donaldson, Lex (2001). The contingency theory of organizations. Londres: Sage Publications. https://doi.org/10.4135/9781452229249

Fay, Charles & Michael Thompson (2001). Contextual determinants of reward systems success: An exploratory study. Human Resource Management, 40(3), 213-223. https://doi.org/10.1002/hrm.1012

Flavián, Carlos & Francisco Lozano (2003). Diseño de una escala para medir la orientación al entorno de la nueva formación profesional. Cuaderno de Economía y Dirección de Empresas, 15, 157-187.

Foss, Nicolai, Jacob Lyngsie & Shaker Zahra (2015). Organizational design correlates of entrepreneurship: The roles of decentralization and formalization for opportunity discovery and realization. Strategic Organization, 13(1), 32-60. https://doi.org/10.1177/1476127014561944

Fredrickson, James (1986). The strategic decision process and organizational structure. Academy of Management Review, 11(2), 280-297.

Galia, Fabrice (2008). Intrinsic-extrinsic motivations and knowledge sharing in French firms. ICFAI Journal of Knowledge, 6(1), 56-80.

García-Gómez, María (2003). La medición de la estructura organizativa. Revista Europea de Dirección de Empresas, 12(3), 163-176.

Gibson, James, John Ivancevich & James Donnelly (2001). Las organizaciones. comportamiento, estructura y procesos. Décima ed. México D.F.: McGraw-Hill.

Glock, Christoph & Michael Broens (2013). Size and structure in the purchasing function: Evidence from German municipalities. Journal of Public Procurement, 13(1), 1-38.

Grinyer, Peter & Masoud Ardekani-Yasay (1981). Strategy, Structure, Size and Bureaucracy. Academy of Management Journal, 24(3), 471-486. https://doi.org/10.2307/255569

Hair, Joseph, Rolph Anderson, Ronald Tatham & W. Black (1999). Análisis multivariante. Madrid: Prentice Hall.

Hempel, Paul, Zhi-Xue Zhang & Yulan Han (2012). Team empowerment and the organizational context: Decentralization and the contrasting effects of formalization. Journal of Management, 38(2), 475-501. https://doi.org/10.1177/0149206309342891

Hwang, Eun & Marjorie Norton (2014). Environmental uncertainty, market-orientation strategy, and organizational structure in China’s apparel retail stores. Advances in Business-Related Scientific Research Journal, 5(1), 1-12.

Instituto Nacional de Estadística (2010). IV Censo Económico (2007-2008). Instituto Nacional de Estadística. Consulta: 15 de julio de 2016. http://www.ine.gov. ve/documentos/Economia/IVCensoEconomico/pdf/InformeIVCE.pdf.

Kreps, David (1997). Intrinsic motivation and extrinsic incentives. The American Economic Review, 87(2), 369-364.

Marín-Idárraga, Diego & Angela Losada-Campos (2015). Estructura organizacional y relaciones inter-organizacionales: análisis en instituciones prestadoras de servicios de salud pública de Colombia. Estudios Gerenciales, 31(134), 88-89. https://doi.org/10.1016/j.estger.2014.08.004

Malhotra, Naresh (2004). Marketing research: An applied orientation. Cuarta ed. Nueva York: Pearson Education.

Mao, Hsiao-Yen, Chien-Yu Chen & Ting-Hua Hsieh (2009). The relationship between bureaucracy and workplace friendship. Social Behavior and Personality, 30(2), 255-266. https://doi.org/10.2224/sbp.2009.37.2.255

Martínez, Ángel & Miguel Hernández (2006). La fiabilidad y la validez en las escalas de medida de modelos de dirección de operaciones. Ponencia presentada en XVI Congreso Nacional de Acede. Valencia.

Miles, Raymond, C. Snow, J. Mathews, G. Miles & H. Coleman (1997). Organizing in the knowledge age: Anticiping the cellular form. Academy of Management Executive, 11(4), 7-20. https://doi.org/10.5465/ame.1997.9712024836

Mintzberg, Henry (1999). La estructuración de las organizaciones. Sexta reimpresión en castellano. Barcelona: Editorial Ariel, S.A.

Moreno-Luzón, María, Fernando Peris & Tomás González (2001). La gestión de la calidad y diseño de organizaciones: Teoría y estudio de casos. Madrid: Prentice Hall.

Nadler, David & Michael Tushman (1999). El diseño de la organización como arma competitiva. México: Ediciones Oxford.

Panagopoulos, Costas (2013). Extrinsic rewards, intrinsic motivation and voting. The Journal of Politics, 75(1), 266-280. https://doi.org/10.1017/S0022381612001016

Pennings, Johannes (1992). Structural contingency theory: A reappraisal. Research in Organizational Behaviour, 14, 267-309.

Peris, Fernando, Tomás González & Manuel Méndez (2001). Organización, diseño organizativo y comportamiento: Modelo conceptual y modelo analítico. Quadern de Treball, 16 (nova época).

Peris, Fernando, Marta Peris-Ortiz & Gerardo José Zapata Rotundo (2006). Complementariedad de teorías en la administración eficiente del trabajo: Un análisis microorganizativo. Compendium, 9, 17, 75-94.

Pertusa-Ortega, Eva, Patrocinio Zaragoza-Sáez & Enrique Claver-Cortés (2010). Can formalization, complexity, and centralization influence knowledge performance? Journal of Business Research, 63, 310-320. https://doi.org/10.1016/j.jbusres.2009.03.015

Pleshko, Larry (2007). Strategic orientation, organisational structure, and the associated effects on performance. Journal of Financial Services Marketing, 12(1), 53-64. https://doi.org/10.1057/palgrave.fsm.4760061

Prakash, Yamini & Meenakshi Gupta (2008). Exploring the relationship between organisation structure and perceived innovation in the manufacturing sector of India. Singapore Management Review, 30(1), 55-76.

Reichmann, Steffen & Steffen Rohlfing-Bastian (2014). Decentralized Task Assignment and Centralized Contracting: On the optimal allocation of authority. Journal of Management Accounting Research, 26(1), 33-55. https://doi.org/10.2308/jmar-50654

Reiss, Steven (2012). Intrinsic and extrinsic motivation». Teaching of Psychology, 39(2), 152-156. https://doi.org/10.1177/0098628312437704

Sherman, Daniel & Howard Smith (1984). The influence of organizational structure on intrinsic versus extrinsic motivation. Academy of Management Journal, 27(4), 877-885. https://doi.org/10.2307/255885

Stajkovic, Alexander & Fred Luthans (2001). Differential Effects of Incentive Motivators on Work Performance. Academy of Management Journal, 4(3), 580-590. https://doi.org/10.2307/3069372

Volberda, Henk, Niels van der Weerdt, Ernst Verwaal, Marten Stienstra & Antonio J. Verdu (2012). Contingency fit, institutional fit, and firm performance: A meta fit approach to organization-environment relationships. Organization Science, 23(4), 1040-1054. https://doi.org/10.1287/orsc.1110.0687

Wynen, Jan, Koen Verhoest & Kristin Rübecksen (2014). Decentralization in public sector organizations. Do organizational autonomy and result control lead to decentralization toward lower hierarchical levels? Public Performance & Management Review, 37(3), 496-520. https://doi.org/10.2753/pmr1530-9576370307

Wong-On-Wing, Bernard, Lan Guo & Gladie Lui (2010). Intrinsic and extrinsic motivation and participation in budgeting: Antecedents and consequences. Behavioral Research in Accounting, 22(2), 133-153. https://doi.org/10.2308/bria.2010.22.2.133

Yammarino, Francis y Bass Bernard (1990). Transformational leadership and multiple levels of analysis. Human Relations, 43, 975-995. https://doi.org/10.1177/001872679004301003

Zanzi, Alberto (1987). How organic is your organization? Determinants of organic/mechanistic tendencies in a public accounting firm. Journal of Management Studies, 24(2), 125-142. https://doi.org/10.1111/j.1467-6486.1987.tb00940.x

Zapata Rotundo, Gerardo José (2011). Variables estructurales de diseño organizativo y formas básicas de organización: Un estudio desde las perspectivas burocrática y orgánica. Revista Ciencia y Sociedad, 36(4), 655-681.

Zapata Rotundo, Gerardo José & María Teresa Canet Giner (2008). Propuesta metodológica para la construcción de escalas de medición a partir de una aplicación empírica. Actualidades Investigativa en Educación, 8(2), 1-26. https://doi.org/10.15517/aie.v8i2.9342

Zapata Rotundo, Gerardo José y Aymara Hernández (2014). La empresa: Diseño, estructuras y formas organizativas. Segunda edición. Caracas: Editorial Horizonte, C.A.

Zapata Rotundo, Gerardo José y Aymara Hernández (2010). Sistema de incentivos y tipos básicos de trabajo en la organización bajo la perspectiva de la teoría de agencia. Pensamiento y Gestión, 29, pp. 56-86.

Notas