Adaptación contable a Solvencia II del grupo de entidades aseguradoras y reaseguradoras obligadas a consolidar sus cuentas

Adaptación contable a Solvencia II del grupo de entidades aseguradoras y reaseguradoras obligadas a consolidar sus cuentas

Contabilidad y Negocios, vol. 12, núm. 24, pp. 43-60, 2017

Pontificia Universidad Católica del Perú

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 12 Mayo 2017

Aprobación: 26 Abril 2017

Resumen: La nueva Directiva Comunitaria de Solvencia II trata de evitar que se repita la situación de incertidumbre y desestabilización producida en distintos sectores, especialmente en el financiero, a raíz de una errónea valoración de los activos adquiridos por las entidades del ramo. Especial análisis o estudio merece, entonces, la aplicación de esta norma al ámbito de la actividad aseguradora, al que, por el tipo de obligaciones presentes y futuras que asume, le resulta fundamental una adecuada evaluación y gestión de los riesgos fácilmente previsibles o difíciles de prever, pero no por ello imposibles de acaecer. A partir de esta característica, con la Solvencia II y las últimas reformas contables en materia de seguros, se quiere mejorar la gestión de los riesgos y la previsión de las necesidades de solvencia más allá del corto plazo.Esta meta garantista de la solvencia se extiende, también, a la contabilidad de los grupos de sociedades aseguradoras y reaseguradoras, y se manifiesta, con la nueva regulación, en la configuración del grupo y la formulación de las cuentas consolidadas, que deben ya ser consideradas por los operadores mercantiles incluidos en el grupo y, básicamente, por la sociedad dominante obligada a realizar la consolidación.

Palabras clave: consolidación, grupo de entidades aseguradoras y reaseguradoras, solvencia, sociedad dominante.

Abstract: The new Solvency EU Directive II seeks to avoid repeating the uncertainty and destabilization situation produced indifferent sectors, especially in the financial, following a mispricing of assets. Special analysis deserves the application ofthis rule to the insurance business where, considering the type of obligations assumed, an appropriate assessment andmanagement of both easily foreseeable and difficult to foresee risks, but not impossible to happen, is indispensable.Because of this feature, Solvency II aims at improving risk management and forecasting solvency needs beyond theshort term. This safeguard solvency goal extends also to the accounting groups of insurance and reinsurers companies,and manifests itself, with the new regulation, in group settings and the formulation of the consolidated accounts.

Keywords: Consolidation, groups of insurance and reinsurers companies, solvency, dominant society.

Resumo: A nova Diretiva Comunitária de Solvência II procura evitar que se repita a situação de incerteza e desestabilização produzida em diferentes setores, especialmente no financeiro, causada por uma errónea valoração dos ativos adquiridos pelas entidades deste ramo. Especial análise ou estudo merecerá, então, a aplicação desta norma ao âmbito da atividade seguradora que, pelo tipo de obrigações presentes e futuras que assume, necessita de uma adequada avaliação e gestão dos riscos facilmente previsíveis ou difíceis de prever, mas não impossíveis. Devido a esta característica, com a SolvênciaII e as últimas reformas contabilísticas em matéria de seguros pretende-se melhorar a gestão dos riscos e a previsão das necessidades de solvência além do curto prazo. Esta meta garantista da solvência estende-se, também, à contabilidade dos grupos de sociedades seguradoras e resseguradoras e manifesta-se, com a nova regulação, na configuração do grupo ea formulação das contas consolidadas, que devem já ser tidas em conta pelos operadores mercantis incluídos no grupo e,basicamente, pela sociedade dominante obrigada a realizar a consolidação.

Palavras-chave: Consolidação, grupo de entidades seguradoras e resseguradoras, solvência, sociedade dominante.

1. Introducción

1.1. Necesidad de solvencia en las compañías aseguradoras

Los primeros síntomas de la necesidad de que las compañías aseguradoras gocen de un suficiente nivel de solvencia se remontan, en el tiempo, a la época en que banqueros y prestamistas invertían sumas importantes de dinero en asegurar los cargamentos y mercaderías transportados entre puntos de origen y destino muy distanciados en el espacio y en el tiempo, para lo cual debían sortear vicisitudes varias. Así, por ejemplo, las labores de su oficio los impulsaban a financiar las caravanas que transcurrían por los corredores comerciales despejados desde Oriente medio hasta Occidente. Por más transitados que estuviesen, no pocas veces debían afrontar accidentes geográficos y fenómenos meteorológicos impredecibles, cuando no asaltos, actos de pillaje y bandidaje no deseados. Con riesgos distintos,pero no menos peligrosos, se debían enfrentar las embarcaciones y navíos que, atravesando ríos, mares y océanos, llevaban sus cargas de lugares muy alejados unos de otros, y eran víctimas de tormentas, naufragios,actos de piratería o abordaje.

Debido a esto, desde tiempos inmemoriales, se trataba de enfrentar estos problemas con la concesión de préstamos por intereses muy pingüe. Sin embargo, ello no era suficiente, puesto que estos finales no deseado serán nefastos para todos los implicados en la cadena trasmisiva, así como ruinosos para los que cedían su dinero a cambio del mismo capital más un interés,en la medida que, en reiteradas ocasiones, la pérdida de la mercancía asegurada resultaba muy superior ala esperada. Para atajar estos serios inconvenientes, se sustituyó el pago de un interés por el de una prima significativa para enfrentar el pago de la indemnización en caso de siniestro (Ariza Rodríguez, 2013a, pp. 22-23).

Pese a ello, la imposición, sin más, de prima idéntica para todos los asegurados no sería suficiente para conjurarla falta de solvencia, pues debía atenderse a los diversos factores que entraban en juego. Hay eventos a cubrir muy distintos, pues no es lo mismo un seguro de vida, que de no vida, como incendios o robos. Además, dentro de cada uno de ellos hay distintas variables, como la edad, la profesión, la salud, el estilo de vida, etc. En definitiva, se comienzan a emplear fórmulas científicas para calcular, lo mejor posible, el importe de la prima.

Sin embargo, no basta con realizar un estudio detallado del daño a cubrir, de modo que la prima o contraprestación a satisfacer por el tomador del seguro se ajuste y valga para repararlo en caso de producirse.Además de ello, la empresa aseguradora debe tener suficiente capacidad de respuesta para seguir cubriendo el siniestro, aunque los fenómenos se produzcan en cantidad o dimensión muy superior a lo planificado y previsto. Para ello, debe contar con un patrimonio propio y autónomo que le proporcione la estabilidad y la seguridad necesarias para hacer frente a sus obligaciones.

En ese marco, la cuestión de la “solvencia” se convierte en un tema de interés cuasi-público en el siglo XX por cuanto los Estados empiezan a tener interés en controlar y en intervenir en la solvencia de las compañías de seguro, y están introduciendo en sus legislaciones herramientas y mecanismos de control de las mismas.

1.2. Regulación de la solvencia en la normativade la Unión Europea

La preocupación por exigir a las entidades aseguradoras un margen de solvencia surge desde fechas tempranas en la Comunidad Económica Europea (CEE), justo después de la publicación del Tratado Constitutivo de 1957. A partir de ello, empiezan a encargarse estudios y análisis sobre la cuestión, los quedan como fruto directivas sobre los seguros de no vida y de vida el 24 de julio de 1973 y el 5 de marzo de 1979, respectivamente. En estas, se documentaban los requerimientos para que las compañías de seguros pudieran cumplir sus necesidades de solvencia (Ariza Rodríguez, 2013b, p. 20).

En los años 1988 y 1990, se aprobaron nuevas directivas de ambos ramos —de vida y no vida—, que exigen a los países miembros leyes nacionales dirigidas a ejercer un mayor control y fiscalización sobre la suficiencia de las reservas económicas o provisiones técnicas de las compañías destinadas a afianzar su solvencia. La Directiva de 1992 aumentó las exigencias de integración y armonización de las diferentes normas nacionales en torno a las tareas de supervisión de la solvencia de las aseguradoras (Ariza Rodríguez, 2013b, p. 20).

A pesar de estas medidas, se precisa otro impulso para lograr que las provisiones técnicas previstas para subvenir al margen de solvencia se doten con cargo a activos adecuados a ello. Es decir, no se pueden vinculara cualquier activo de la empresa con tal de cumplir con la formalidad requerida, sino que han de enlazar con activos aptos para responder a las obligaciones propias del contrato de seguro. Estos objetivos, de un aumento en el control y supervisión del margen de solvencia de las compañías aseguradoras de la Unión en una línea de intervención parecida o semejante, así como la justa correspondencia entre los activos ligados a las provisiones técnicas responsables de una correcta solvencia de la empresa, constituirán el meollo de la planificación trazada por la Unión Europea, conocida como Solvencia I, con la Directiva de 2002/12/CE del Parlamento Europeo y del Consejo, de 5 de marzo de 2002, por la que se modifica la Directiva 79/267/CEE del Consejo en lo que respecta a los requisitos del margen de solvencia de las empresas de seguros de vida (DOUE-L-2002, de 20 de marzo de 2002), como cimiento inaugural del proyecto.

Aunque ha quedado demostrada la excelente pre-disposición de la Unión Europea en pro de fijar el margen adecuado de solvencia en las aseguradoras,la realidad traiciona dicha intención, debido a que el logro de este objetivo supone para las aseguradoras más cumplidoras unos esfuerzos tremendos y unos mayores gastos para cubrir los umbrales de solvencia pedidos. Igualmente, no se cae en la cuenta de que, pese a que la sociedad emprenda su actividad aseguradora con estricto sometimiento al margen de solvencia impuesto por el legislador, si no se controla la gestión que posteriormente —a lo largo de su vida— hace del mismo, o si no se acompasa el tipo de riesgo asumido con dichas reservas y fondos económicos, no se habrá conseguido nada.

La réplica esperada de la Unión a tales escollos aparece el 5 de mayo de 2009, cuando el Consejo de Ministros de Economía y Finanzas de la UE aprueba la Directiva Marco de Solvencia II, y se inicia su proceso de transposición nacional.

1.3. Hacia la Solvencia II o Directiva 2009

La Directiva 2009/138/CE del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009, sobre el seguro de vida, el acceso a la actividad de seguro y de reaseguro y su ejercicio —conocida y en lo sucesivo referida como “Solvencia II” (DOUE L 335, de 17 de diciembre de 2009 y correcciones de errores de 25 de julio de 2014, 19 de febrero de 2015 y 27 de marzo de 2015)— ha sido un proyecto normativo complejo,tanto por el número de normas a las que, con acierto,se preveía que iba a afectar, como por el tiempo que ha transcurrido desde el comienzo de su tramitación (Sáez y Peña, 2015, p. 2) . La aprobación de Solvencia II ha supuesto un impacto en el mercado asegurador en cuanto que la Directiva modifica, de forma drástica,el esquema de supervisión financiera al que se ven sometidas las entidades aseguradoras en la actualidad,mediante la implantación de medidas que permitan mejorar el control y la medición de los riesgos a losque las aseguradoras están expuestas.

En concreto, Solvencia II persigue un triple objetivo: (i) brindar de una mayor protección a los asegurados; (ii) lograr una mayor eficiencia de las entidades aseguradoras en cuanto a su productividad y rentabilidad;y, por último, (iii) establecer unos estándares sobre los cuales se logre una mayor transparencia informativa sobre los negocios desarrollados por las compañías aseguradoras (Sáez y Peña, 2015, p. 2).

A fin de obedecer el mandato de la Unión, se elabora en España la Ley 20/2015, de 14 de julio, de Ordenación, Supervisión y Solvencia de las Entidades Aseguradoras y Reaseguradoras (Lossear). Su meta es la regulación y la supervisión de la actividad aseguradora y reaseguradora privada —lo que comprende las condiciones de acceso, y el régimen de solvencia,saneamiento y liquidación de las entidades aseguradoras y reaseguradoras— con la finalidad de proteger los derechos de los tomadores, asegurados y beneficiarios.Así también, abarca la promoción de los estándares de transparencia y el desarrollo adecuado de la actividad aseguradora, pero se enfoca exclusivamente en aquellas materias de la Lossear que se consideraban necesarias ampliar y modificar.

Dentro de este fin amplio de control exhaustivo dela solvencia de la actividad aseguradora y reaseguradora privada —que supone identificar, medir y gestionar adecuadamente los riesgos vinculados al negocio asegurador—, se incluye, como no podía ser de otra manera, el control de la solvencia del grupo de entidades aseguradoras y reaseguradoras obligadas a consolidar sus cuentas. Tal finalidad ha incidido en la consolidación de cuentas de estos grupos de aseguradoras y reaseguradoras, tanto en la configuración del grupo obligado a consolidar1, como en el modo de integrar las distintas cuentas de las sociedades en la cuenta conjunta del grupo. Este cambio obliga a realizar un estudio de las reglas del nuevo modelo de grupo y de aquellas relacionadas con la manera de consolidar cuentas con el fin de ver si, efectivamente,se alcanza el fin pretendido.

En este estudio, se busca comprobar si efectivamente las nuevas normas en materia de consolidación de cuentas y grupo que debe consolidar repercutirán positivamente en la valoración a efectos de solvencia de activos, provisiones técnicas y otros pasivos.De manera concreta, se observa si logran una imagen más fiel paliando la distorsión contable que, a veces, se podía producir con el antiguo modelo, y, sobre todo,si garantizan mejor el margen de solvencia de las aseguradorasy reaseguradoras.

2. Marco legal español

En lo que se refiere a España, el primer hito normativo significativo para regular el margen de solvencia se produce con el Real Decreto 478/1978 por el que se adoptan medidas coyunturales, se determina el margen de solvencia de las Entidades aseguradoras y se deroga el Real Decreto 390/1977 (Ministerio de Hacienda, 1978). Esta norma es de 2 de mayo y fue prevista para seguros de vida y no-vida, inspirada en la normativa de la Comunidad, a pesar de que España aún deberá esperar hasta 1985 para formar parte de ella. Esta norma supondrá una ruptura con las costumbres y las prácticas financieras de las empresas de seguro españolas que resultaban bastante más laxas que hasta ahora.

Posteriormente, el Real Decreto 3051/1982 (Ministerio de Hacienda, 1982) de 15 de octubre, sobre margen de solvencia y fondo de garantía de las entidades de seguro y reaseguro y valores aptos para reservas,derogaba la regulación anterior y modificaba la normativa aplicable con la intención de adaptarla en su integridad a la establecida en la Comunidad Económica Europea. No obstante, la norma clave para el sector asegurador español fue la Ley 331/984 de 2 de agosto, sobre ordenación del seguro privado, pues establece un orden nuevo en el sector, al despachar definitivamente la ley anterior de 1954 (González-Bueno, 1985, p. 55).

Tras la incorporación de España a la actual Unión Europea, dicha ley experimentó diversas reformasen su camino hasta la adaptación definitiva a los requerimientos comunitarios, que dio origen, como fuente del ordenamiento contable de seguros, al Texto Refundido de la Ley de Ordenación y Supervisión del Seguro Privado (TRLOSSP), Real Decreto Legislativo 6/2004 de 29 de octubre (Ministerio de Economía y Hacienda, 2004). Concretamente, era de importancia el artículo 20.1, que llevaba por título “Contabilidad y deber de consolidación”, según el cual

La contabilidad de las entidades aseguradoras y la formulación de las cuentas de los grupos consolidables de entidades aseguradoras se regirán por sus normas específicas y, en su defecto, por las establecidas en el Código de Comercio, en el Plan General de Contabilidad y en las demás disposiciones de la legislación mercantil en materia contable. […].

Reglamentariamente se recogerán las normas específicas de contabilidad a que se refiere el párrafo anterior […](Ministerio de Economía y Hacienda, 2004).

Normas específicas eran los preceptos del propio TRLOSSP relativas a la consolidación, pues constituían una excepción a la regulación general. Asimismo,el Reglamento de Ordenación y Supervisión delos Seguros Privados, aprobado por Real Decreto 2486/1998, de 20 de noviembre, hacía referencia al deber de consolidación (Ministerio de Economía y Hacienda, 1998).

En cuanto a las normas reglamentarias a las que se refería el párrafo segundo del precitado artículo 20.1 del citado texto legal, debemos remitirnos al Real Decreto 2014/1997 de 26 de diciembre (Ministerio de Economía y Hacienda, 1997), por el que se aprueba el Plan de Contabilidad de las entidades aseguradoras y normas para la formulación de las cuentas de los grupos de entidades aseguradoras. Esta disposición hacía una remisión genérica a las contenidas en el Real Decreto 1815/1991 de 20 de diciembre, que aprueba las “Normas para la formulación de Cuentas Anuales”, que son el desarrollo reglamentario de los artículos 42 a 49 del Código de Comercio dedicados a la “presentación delas cuentas de los grupos de sociedades” (Ministerio de Economía y Hacienda, 1991). Se regían, pues, en gran parte, por las normas comunes; no obstante, en lo que respecta a los sujetos que han de integrar el grupo de sociedades, el concepto de grupo consolidable y materias próximas a esta, la regulación —de nuevo— se apartaba de la general para definirlo conforme a otros parámetros.

La normativa genérica estaba integrada, fundamentalmente,por las normas del Código de Comercio—sección tercera, título III (como ya hemos señalado, artículos 42 a 46) y el Plan General de Contabilidad (PGC). A ello se suma que, según la cláusula de cierre empleada por el primer párrafo del artículo 20 del TRLOSSP (Ministerio de Economía y Hacienda 2004), se aplicaba de modo subsidiario y complementario el resto de la legislación mercantil en materia contable. En esta última, se encuentran incluidas las reglas contables previstas en el Texto Refundido de la Ley de Sociedades de Capital (Ministerio de la Presidencia, 2010) y demás normativa especial, en función del tipo social escogido, de ser estas las formas adoptadas por las personas jurídicas que integraban la unidad empresarial.

El panorama actual, se ha modificado, como ya se ha indicado, para su acomodo al Plan de Solvencia II, Directiva de 2009, en materia de consolidación de cuentas de entidades aseguradoras, por vía del artículo 84.3 de la Ley 20/2015, de 14 de julio, de Ordenación, Supervisión y Solvencia de las Entidades Aseguradoras y Reaseguradoras (Lossear) (Jefatura del Estado, 2015). El mismo título de la norma alude, en su denominación,a la solvencia de las compañías aseguradoras y reaseguradoras, haciendo extensivos los mecanismos de control de la solvencia al grupo consolidable.

Siguiendo lo dispuesto en el meritado precepto, el concepto de grupo consolidable, en esencia, no varía con respecto al genérico contenido en el artículo 42 del Código de Comercio, en el sentido de que el núcleo aglutinante viene determinado por la “sociedad dominante” y no por el antiguo criterio de “la unidad en la toma de decisiones” (Ministerio de Gracia y Justicia, 1885, modificado por artículo 1.2 de Ley 16/2007, de 4 julio RCL\2007\1311). No obstante,atendiendo a la llamada que hace la norma especial frente a la general, hay que estar a aquélla y considerar que dicho grupo consolidará sus cuentas en tanto la sociedad dominante sea aseguradora o reaseguradora; sea partícipe mayoritaria en entidades de esta categoría;o cuando estando compuesto por diversos tipos,incluidas aseguradoras y reaseguradoras, la actividad de las aseguradora o reaseguradora sea la más importante. Por ello, no podrá ya ser sociedad dominante, a efectos de consolidación de cuentas, una sociedad cuya actividad sea ajena a la actividad aseguradora o reaseguradora. Esta es una decisión lógica, porque la aplicación de Solvencia II exige el control de la solvencia del grupo consolidado, y, por tanto, es razonable que la sociedad dominante a consolidar esté íntimamente vinculada con la actividad aseguradora o reaseguradora.

En cuanto a las reglas a seguir para realizar la consolidación, la Disposición Transitoria Duodécima de la Lossear (Jefatura del Estado, 2015), declaraba la vigencia temporal del Plan de Contabilidad de las Entidades Aseguradoras, aprobado por el Real Decreto 1317/2008 de 24 de julio, hasta que se dictaran las disposiciones reglamentarias de desarrollo de esta ley. De este modo, al albur de dicho mandato, se publica el Reglamento de Ordenación, Supervisión y Solvencia de las Entidades Aseguradoras y Reaseguradoras (Rossear), bajo la forma de Real Decreto 1060/2015 de 20 de noviembre, que, en su Disposición Final Quinta, fija la modificación del Plan de Contabilidad de las Entidades Aseguradoras (Ministerio de Economía y Hacienda, 2015).

Tal modificación no llega a ser tan prometedora como aparentaba en principio, debido a que el Rossear se limita a añadir una sexta parte al Plan con el título: “Normas sobre la formulación de las cuentas anuales consolidadas de los grupos de entidades aseguradoras y reaseguradoras” y a hacer una triple remisión expresa. Es decir, hace un llamado al Código de Comercio,también al Real Decreto 1159/2010 de 17 de septiembre, por el que se aprueban las normas para la formulación de cuentas anuales consolidadas e, igualmente,a las disposiciones que lo desarrollen. Si bien,especifica una serie de particularidades.

Así, es preciso resaltar algunas especificidades, entre las que destacan una serie de menciones obligatorias en los balances, y cuentas de pérdidas y ganancias, así como en la memoria. Dichas menciones están encaminadas a discriminar claramente la actividad, y las cuentas de carácter asegurador y reasegurador del resto de empresas del grupo sin dicha actividad. Se pretende así evitar cualquier confusión entre, por ejemplo,cuentas, activos, balances, etc., de empresas del ramo asegurador que son objeto de consolidación y aquellas otras que no lo son, informando, denominando y marcando cuál es su verdadera naturaleza, o, cuando menos, su ajenidad al ámbito del seguro y reaseguro.

Lo más destacable es el afán por deslindar perfectamente lo propio del mundo asegurador y reasegurador de lo que no tiene tal carácter. Ello se comprende,como señalamos anteriormente, porque con esta adaptación de nuestra legislación lo que se quiere es acentuar y armonizar toda la cuestión relativa al control de la solvencia del ramo del seguro y reaseguro.No obstante, hay que considerar que el artículo 83.3 de la misma Lossear permite que el ministro de Economía pueda dictar normas específicas de contabilidad de entidades aseguradoras y reaseguradoras,y que, este, a su vez, encomiende su desarrollo a la DGSFP, sobre todo, cuando haya que atender a las normas internacionales de información financiera (Jefatura del Estado, 2015).

3. Concepto de grupo de sociedades alamparo de la nueva normativa

La Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional basada en la normativa de la Unión Europea, modificó el artículo 42.1 del Código de Comercio en sintonía con la definición de grupo de sociedades regulado en las normas internacionales de contabilidad (Jefatura del Estado, 2007). Su principal consecuencia fue la eliminación de la obligación de consolidar para los denominados“grupos horizontales o de coordinación”, integrados por las empresas sometidas a una misma unidad de decisión. Este concepto jurídico permitía identificarla obligación de consolidar cuando varias sociedades estaban controladas por terceros no obligados a consolidar por carecer de la forma societaria mercantil. Es decir, la reforma contable mantiene como conceptos de grupo a los denominados grupos verticales o de subordinación, basados en la “existencia o posibilidad de control”, constituidos por una sociedad dominante,y otra u otras dependientes controladas por la primera, y regulados en el artículo 42 del Código de Comercio (Ministerio de Gracia y Justicia, 1885, modificado por artículo 1.2 de Ley 16/2007, de 4 julio RCL\2007\1311).

El artículo 1 (capítulo primero, sección primera) del Real Decreto 1159/2010 de 17 de setiembre, por el que se aprueban las normas para formulación de las cuentas anuales consolidadas, que desarrolla los artículos contenidos en Código de Comercio (42 al 49), indica que “El grupo de sociedades, a los únicos efectos dela consolidación de cuentas, está formado por una sociedad dominante y por una o varias dependientes”(Ministerio de Economía y Hacienda, 2010). En este marco, se entiende “Sociedad dominante [a] aquélla que ejerza o pueda ejercer, directa o indirectamente, el control sobre otra u otras, que se calificarán como dependientes o dominadas, cualquiera que sea su forma jurídica y con independencia de su domicilio social” (Ministerio de Economía y Hacienda, 2010).

Los conocidos como grupos horizontales o de coordinación,basados en la noción de “unidad de decisión”,estaban integrados por empresas controladas por cualquier medio por una o varias personas —físicas o jurídicas— que actúan conjuntamente, o se hallan bajo dirección única por acuerdos o cláusulas estatutarias. Dichos grupos estaban obligados a consolidaren las desaparecidas normas sobre formulación de las cuentas de los grupos consolidables de entidades aseguradoras del Real Decreto 2014/1997 de 26 de diciembre (Ministerio de Economía y Hacienda,1997), por el que se aprueba, además de estas, el Plan de Contabilidad de las entidades aseguradoras. Así la Norma Tercera, de dicho Plan de Contabilidad de las aseguradoras, contenido en el mencionado Real Decreto 2014/1997, describía, los grupos consolidables de entidades aseguradoras, bajo el Título: Normas sobre Formulacion de las Cuentas de los Grupos Consolidables de Entidades Aseguradoras, como “[…] conjunto de empresas o entidades, cualquiera que sea su actividad u objeto social que constituya una unidad de decisión, según lo dispuesto en el art. 20.2 de la Ley 30/1995 de 8 de noviembre, de Ordenación y Supervisión de los Seguros Privados” (Ministerio de Economía y Hacienda, 1997).

Los criterios para la determinación de la unidad de decisión se entendían referidos al artículo 20.2 de la Ley 30/1995, de 8 de noviembre, cuyo texto se incorporaría a un precepto homólogo, 20.2 del TRLOSSP, ya derogado, que identificaba a la sociedad matriz como “[…] un grupo de entidades alguna de ellas ejerza o pueda ejercer directa o indirectamente, el control de las demás, o cuando dicho control corresponda a una o varias personas físicas que actúen sistemáticamente en concierto” (Ministerio de Economía y Hacienda, 2004). A partir de lo expuesto, se puede inferir que, para estas abrogadas normas de consolidación,el grupo de sociedades se corresponde con la existencia de una unidad de decisión que concurren o solamente en el caso de que haya una sociedad dominante, y una o varias sociedades dependientes,sino también en el supuesto de que varias sociedades se hallen controladas por una o varias personas físicas.

Con la reforma de la Lossear y su reglamento, por la necesidad de adaptar la normativa española a la evolución del sector asegurador y de incorporar el nuevo sistema de solvencia introducido por la Directiva 2009/138/CE del Parlamento Europeo y del Consejo de 25 de noviembre de 2009 —sobre el seguro de vida,el acceso a la actividad de seguro y de reaseguro y su ejercicio (la “Directiva Solvencia II”)— se contempla una remisión genérica a las normas para formulación de las cuentas anuales consolidada con algunas particularidades que se expresan en la propia ley.

Con ello, el legislador tomó partido por el concepto de grupos verticales o de subordinación al modificar el artículo 20.2 del TRLOSSP, e introducir una definición centrada en la noción de control, a partir de lo cual desaparecían los denominados grupos horizontales,caracterizados por existir una unidad de decisión entre dos o más sociedades, sin que haya dominio por parte de ninguna de ellas.

Sin embargo, esta definición ha sido criticada y lo sigue siendo por la doctrina. Algunos autores, como De Las Heras (1996, pp. 24-25), discrepaban por considerar que en la definición planteada en el Código de Comercio —cuya redacción vigente descarta el criterio de la unidad de decisión— se ofrece una noción sesgada del concepto, pues se hace, como ya se anuncia en la propia norma, desde el estricto punto de vista de la técnica de la consolidación. De este modo,se elude el concepto contable o jurídico que podría deducirse de otras disposiciones, incluso, del mismo Plan General de Contabilidad.

Pensamos que, por esta razón, los estudiosos han procurado, desde hace bastante tiempo, ofrecer una definición más correcta y completa. Tal es el caso de Pizarro y Alfonso, quienes lo entienden como “un conjunto de sociedades jurídicas independientes ligadas entre sí por vínculos económicos y financieros, especialmente, a través de participaciones de unas sociedades en el capital de otras” (1991, p. 203). Por su parte, Fernández Fernández lo concibe como “un conjunto de entidades jurídicamente independientes que aportan una combinación de recursos económicos manejados por una dirección única” (1993,pp. 4-5). Otros aluden a “un conjunto de entidades jurídicamente indepedientes pero que actúan bajo una dirección única” (Castellanos Rufo et al., 2017,p. 1149).

En la actualidad y tras las últimas novedades legislativas,el descontento a nivel doctrinal se ha hecho casi unánime frente a la diversidad conceptual que ofrecen las distintas leyes en función del campo quesea objeto de su regulación. El pensamiento de los expertos es más o menos pacífico a la hora de percibir como importante la dirección unitaria o unidad en la dirección económica que determina la sujeción de las empresas agrupadas a una política empresarial común. El elemento fundamental es, pues, la sujeción de las diversas sociedades o miembros a la unidad de dirección, dicho en otros términos, la existencia de una estrategia general del conjunto fijada por el núcleo dirigente que articula la actividad de todas las sociedades, o “la organización de varias sociedades jurídicamente independientes bajo una dirección económica unitaria” (Paz-Arez, 2015, p. 604). No obstante,más allá de la mayor o peor conveniencia de adoptar la noción acuñada por la doctrina, lo cierto es que cada normativa específica se ocupa de ofrecer su propia definición de grupo, como así ocurre en el espacio que ahora nos concierne.

4. Grupo de entidades aseguradorasy reaseguradoras

Como ya hemos expuesto, las normas para formulación de las cuentas anuales consolidadas, aprobadas por Real Decreto 1159/2010 de 17 de setiembre,definen al grupo de sociedades como aquel formado por una sociedad dominante, y por una o varias dependientes; en este, la sociedad dominante es la que puede ejercer control directo o indirecto sobre una sociedad dependiente, cualquiera que sea su forma jurídica (Ministerio de Economía y Hacienda, 2010).

A la vista de la misma, podemos considerar que ese grupo de sociedades estará formado por sociedades financieras aseguradoras, sociedades financieras y sociedades no financieras, en tanto se ejerza control sobre todas ellas. Cabe anotar que estas normas entienden por control el poder de dirigir las políticas financieras y de explotación de una entidad con la finalidad de obtener beneficios económicos de sus actividades (Ministerio de Economía y Hacienda, 2010).

Conviene precisar, ahora, cuáles de ellas formarían el grupo de entidades aseguradoras y reaseguradoras (gráfico 1)2. Así, de acuerdo con lo dispuesto en el artículo 84.3 de la Lossear, párrafo tercero, se entenderá por grupo de entidades aseguradoras y reaseguradoras aquel en que se dé alguna de las siguientes circunstancias:

a) La sociedad dominante es una entidad aseguradora o reaseguradora: Está claro que la entidad que controla es una entidad aseguradora y que puede controlar a entidades —todas ellas aseguradoras,aseguradoras, y financieras y no financieras—.La exigencia de la ley es que la sociedad dominante sea una sociedad aseguradora, y, por lo tanto, será la sociedad obligada a la formulación y presentación de las cuentas anuales consolidadas del grupo.

b) La sociedad dominante es una entidad cuya actividad principal consista en tener participaciones en entidades aseguradoras o reaseguradoras: En este caso, entendemos que la entidad dominante es una entidad financiera no aseguradora o una entidad no financiera que tiene como actividad principal las participaciones en entidades financieras aseguradoras o reaseguradoras. Al ser la entidad dominante una entidad financiera no aseguradora o una entidad no financiera, será una de las aseguradoras la encargada de formular y presentar las cuentas consolidada. Dicha entidad será la designada por la Dirección General de Seguros a ser la entidad obligada3.

c) Cuando, en un grupo integrado por entidades aseguradoras y reaseguradoras, y por entidades de otro tipo, la actividad de las primeras es la más importante: En este supuesto, se exige que el grupo esté integrado por entidades aseguradoras y reaseguradoras, y por entidades de otro tipo; estas últimas han de ser financieras y no financieras. En este caso, la actividad de las entidades aseguradoras y reaseguradoras es la más importante del grupo; por lo tanto, puede entenderse la necesidad de la consolidación, debido a dos factores:

• En el grupo, hay sociedades aseguradoras, y será una de ellas la designada por la Dirección General de Seguros y Fondos de Pensiones para ser la entidad obligada formular y aprobarlas cuentas anuales y el informe de gestión consolidado,a la vez que a proceder a su depósito4.

• En lo que respecta a la entidad que controla o dominante, entendemos que tiene que ser una entidad financiera o no financiera, cuya actividad difiere de la propia de una entidad aseguradora.

La Lossear y su reglamento no contemplan explícitamente otras situaciones que figuran en las normas para formulación de las cuentas anuales consolidada,con circunstancias de las cuales se deriva el control por parte de una sociedad, aun cuando esta posea la mitad o menos de los derechos de voto, incluso cuando apenas posea o no posea participación alguna en el capital de otras sociedades o empresas, o cuando no se haya explicitado el poder de dirección, como en el caso de las denominadas entidades de propósito especial.

El análisis de este concepto ha de ser realizado a la luz del objetivo básico contemplado en el Marco Conceptual de la Contabilidad, del Plan de Contabilidad de las Compañías Aseguradoras, por el que se aprueba el Plan de contabilidad de las entidades aseguradoras y reaseguradoras y normas sobre la formulación de las cuentas anuales consolidadas de los grupos de entidades aseguradoras y reaseguradoras, por mor del Real Decreto 1317/2008, de 24 de julio,según el cual se debe atender, en el registro contable de las operaciones, a su “realidad económica y no sólo a su forma jurídica” (Ministerio de Economía y Hacienda, 2008). Asimismo, del propio concepto de activo como recurso controlado económicamente del que se esperan beneficios o rendimientos futuros. Ello implica que se puedan dar casos de control sin que se haya explicitado el poder de dirección. Esta situación es habitual en las generalmente denominadas“sociedades instrumentales” o “entidades de propósito especial”. Las mismas son entidades (mercantiles o no) creadas para alcanzar un objetivo concreto y perfectamente definido de antemano, de modo que actúan,en esencia, como una extensión de las actividades del grupo y, en ese sentido, son sociedades dependientes que forman parte del grupo. Quedan incluidas en este apartado, entre otras, las corredurías de seguros, las sociedades de peritación y tasación, y las sociedades sanitarias.

Con lo mostrado anteriormente, podemos afirmar que un grupo de entidades aseguradoras y reaseguradoras es ante todo un grupo de sociedades, y que puede estar integrado por distintas sociedades: (i) todas aseguradoras e instrumentales; (ii) financieras, aseguradoras e instrumentales; (iii) no financieras, aseguradoras e instrumentales; y (iv) financieras, no financieras, aseguradoras e instrumentales.

Una vez que se ha establecido cuáles son las empresas que forman el grupo de entidades aseguradoras y reaseguradoras, se procederá a su consolidación, según lo establecido en la disposición final quinta del Real Decreto 1060/2015 de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras (Ministerio de Economía y Hacienda, 2015)5. Siguiendo dicha norma, se aplicará el método de integración global no solo para las entidades financieras aseguradoras y reaseguradoras del grupo, sino también para las demás sociedades financieras y no financieras, incluidas las que tengan la consideración de instrumentales o las denominadas entidades de propósito especial (Ministerio de Economía y Hacienda 2010: artículo 2.2 de las Normas de Consolidación). También, se permite la dispensa en la obligación de consolidar para aquellas sociedades que se encuentren en una serie de circunstancias (Ministerio de Economía y Hacienda, 2010: artículos 7, 8, y 9 de las Normas de Consolidación).

Cabe anotar que los mencionados artículos 7, 8 y 9 delas Normas de Consolidación indican que no habrá obligación de consolidar en los siguientes supuestos: (i) si se dispensa de la obligación de consolidar por razón del tamaño; (ii) si se dispensa de la obligación de consolidar de los subgrupos de sociedades; y (iii) cuando la sociedad obligada a consolidar participe exclusivamente en sociedades dependientes que no posean un interés significativo, individualmente y en conjunto, para la imagen fiel del patrimonio, de la situación financiera y de los resultados de las sociedades del grupo (Ministerio de Economía y Hacienda, 2010).

Quizás, conviniera plantear algunas aclaraciones entorno al apartado c), puesto que en una primera aproximación pudiera hacer pensar que la sociedad obligada a consolidar puede decidir, de forma unilateral, sin más requisitos ni aditamentos, la dispensa de la obligación de consolidar para algunas empresas del grupo. En otras palabras, cabría entender que la sociedad con obligación de consolidar puede, de forma autónoma e independiente, sin más trámite ni condición, excluirá alguna de las sociedades del grupo a consolidar. Sin embargo, hay varios argumentos en contra de admitir que esta sea la lógica o el sentido del precepto.

Por un lado, no sería lógica esta medida siendo tan trascendental la correcta consolidación para el adecuado reflejo contable del estado patrimonial y financiero de las entidades que forman el grupo de sociedades,pues la eliminación de alguna de ellas puede provocar una distorsión en la imagen fiel del conjunto, a pesar de que ello realice haga sobre la base de los supuestos consentidos o contemplados por la norma. Por otro lado, dadas las nuevas exigencias a que están sometidas en la actualidad, tanto las empresas aseguradoras y reaseguradoras como los grupos, parece más lógico y prudente contar con la autorización de la Dirección,debido a que, en el marco de la Solvencia II, se acentúa su función supervisora en general; y, en particular, su rol de controladora de la solvencia, de las concentraciones de riesgo y de las operaciones intragrupo6.

5. Consolidación de las cuentas anuales de losgrupos de aseguradoras y reaseguradorasconforme a criterios de solvencia

La actual legislación, en su reforma, hace una remisión a la normativa general, en el artículo 84.1 de la Lossear; concretamente, nos indica:

Será de aplicación a los grupos de entidades aseguradoras y reaseguradoras definidos en el apartado 3 del presente artículo, lo dispuesto en el artículo 43 bis del Código de Comercio.

No obstante lo anterior, cuando conforme a lo dispuesto en el citado artículo, no se apliquen las normas internacionales de información financiera adoptadas por los reglamentos de la Unión Europea, la formulación de las cuentas consolidadas de los grupos de entidades aseguradoras y reaseguradoras se regirá por sus normas específicas y, en su defecto, por las establecidas en el Código de Comercio y en sus disposiciones de desarrollo (Jefatura del Estado 2015).

Dado que la Lossear tiene ya un reglamento que la desarrolla, conviene tener en cuenta lo planteado en el Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras (Rossear), para conocer el elenco y jerarquía de las fuentes en materia de consolidación de cuentas de este grupo de sociedades (Ministerio de Economía y Competitividad, 2015), pues puede concretar o matizar la norma contenida en el referido artículo 84.1 de la Lossear.

En esa norma reglamentaria, se impone la aplicación de la sexta parte del Plan, introducida como nueva por el mismo para los grupos de entidades aseguradoras y reaseguradoras definidos en el artículo 84.3 de la Ley de Ordenación, Supervisión y Solvencia de Entidades aseguradoras y reaseguradoras, cuando —conforme a los dispuesto en el artículo 43 bis del Código de Comercio— no apliquen las normas internacionales de información financiera adoptadas por los reglamentos de la Unión Europea (Jefatura del Estado, 2015). Además, suprime la disposición transitoria quinta del Real Decreto 1317/2008 de 24 de julio, por la que se aprueba el plan de contabilidad de las entidades aseguradoras y reaseguradoras, y normas sobre la formulación de las cuentas anuales consolidadas de los grupos de entidades aseguradoras y reaseguradoras, y normas para la formulación de cuentas de los grupos consolidables de entidades aseguradoras para someterla formulación de cuentas consolidadas a lo previsto en el Real Decreto del 2015.

Esta sexta sección manda formular las cuentas consolidadas mediante la observación, primero, de los reglamentos comunitarios relativos a la información financiera; segundo, si no existiera dichos reglamentos,según las normas del Código de Comercio y las normas que lo desarrollan en cuanto a consolidación de cuentas. Esto es, por el Real Decreto 1159/2010 de 17 de septiembre, por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas. Por último, de acuerdo con el resto de normas de desarrollo de esta cuestión, con las particularidades que a continuación se indican en el propio Reglamento de 2015.

Sirvan de botón de muestra de esas especialidades,el punto quinto, cuando indica que la memoria consolidada recogerá, además la siguiente información: Cuando se incluyan en el balance consolidado sociedades a las que se haya aplicado el método de integración global en cuyos balances individuales figuren activos y pasivos distintos de los que figuran en los balances de las entidades aseguradoras y reaseguradoras,se registrarán, según corresponda, en las partidas «otros activos» u «otros pasivos» del balance consolidado del grupo y sobre las referidas cuentas se suministrará en la memoria el oportuno desglose,así como la información que, de acuerdo a su naturaleza se exige en las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de setiembre.

Analizando dichas peculiaridades, detectamos que, en casos en que la consolidación genérica de las cuentas anuales supone la incorporación del patrimonio de la sociedad dependiente al balance de la sociedad dominante en el caso de entidades aseguradoras y reaseguradoras, si esta incorporación es global y con indicación en los balances de la dependiente de activos y pasivos distintos de los que figuran en los balances de las entidades aseguradoras y reaseguradoras, se registrarán,según corresponda, en las partidas “otros activos”u “otros pasivos” del balance consolidado. Su desglose o detalle explicativo se presentará en la memoria.

Otra especificidad es que, cuando intervengan en la consolidación entidades no aseguradoras o reaseguradoras que se consoliden por integración global con el resto de entidades aseguradoras y reaseguradoras del grupo, se efectuarán las reclasificaciones de ingresos y gastos que resulten necesarias para su inclusión en la cuenta de pérdidas y ganancias bajo la de nominación que corresponda a su verdadera naturaleza desde el punto de vista de la actividad aseguradora.

Sobre dichas reclasificaciones, la composición de los ingresos y gastos que se han visto afectadas por las mismas y sobre los criterios seguidos para su realización,se suministrará detallada información en la memoria.

Por consiguiente, en lo referente a la cuenta de las pérdidas y ganancias, el cálculo se realiza comparando los ingresos y los gastos conjuntos del grupo. No obstante,cuando la integración de entidades no aseguradoras o reaseguradoras con las de esta naturaleza es global, se debe proceder a la reclasificación de ingresos y de gastos bajo la denominación que corresponda a su verdadera naturaleza desde el punto de vista de la actividad aseguradora. Además, se debe suministrar información minuciosa en la memoria sobre tales reclasificaciones.

A nuestro juicio, con ello, se alcanza una imagen mucho más fiel, en cuanto a la solvencia exigida ahora a la actividad aseguradora y reaseguradora. Se podrá detectar con más facilidad si realmente la solvencia del grupo corresponde con la de las entidades aseguradoras y reaseguradoras integradas en el mismo, o si, por el contrario, se deben aplicar correctivos específicos en dichas compañías a fin de que cuenten siempre con activos propios suficientes para hacer frente a todas las obligaciones presentes y futuras derivadas del negocio asegurador.

Estas especialidades normativas, con respecto a la formulación de cuentas consolidadas de aseguradoras y reaseguradoras, cohonesta perfectamente con la noción de grupo consolidable expuesto en las páginas anteriores. Esto se debe a que, se forma el grupo encaso de que la dominante sea aseguradora o reaseguradora,o si la dominante —aunque no sea aseguradora o reaseguradora— tiene como principal actividad tener participaciones en aseguradoras y reaseguradoras; o,también, cuando, estando compuesto el conjunto de entidades, por aseguradoras, reaseguradoras y compañías con otro tipo de objetivos ajenos al seguro, la actividad consistente en el aseguramiento del riesgo es la más relevante o importante del grupo.

A partir del juego de estas dos medidas —es decir,(i) la reconfiguración de los grupos de sociedades aseguradoras y reaseguradoras que deben consolidar sus cuentas, dando preeminencia a estas, (ii) y la especificación en la integración global de cuentas de entidades no aseguradoras que indiquen su origen no aseguratorio—,creemos que se logra que la solvencia u insolvencia de las empresas del ramo no se vea maquillada por la solvencia total del grupo. Se conjura, por ello, la posibilidad de que la supuesta solvencia del grupo del seguro, si viniera dada por entidades no aseguradoras y reaseguradoras, no oculte o esconda una magnitud de solvencia inapropiada para la actividad aseguradora.

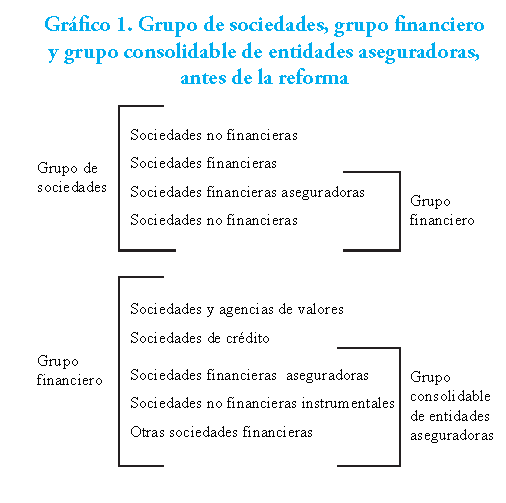

6. Cuadro comparativo de grupo de sociedades en el ámbito asegurador y reasegurador antes y después de la reforma

6.1. Antes de la reforma

La anterior normativa no permitía la inclusión de empresas que no fueran una entidad financiera en la configuración del grupo consolidable de entidades aseguadoras. Por tanto, todas aquellas entidades no financieras quedaban excluidas solamente por esa condición. Además, en el balance y cuenta de pérdidas y ganancias consolidados, no aparecerían los pasivos, los activos,los ingresos, los gastos y demás elementos contables de esas entidades. En consecuencia, se perdía información importante para garantizar la solvencia del grupo.

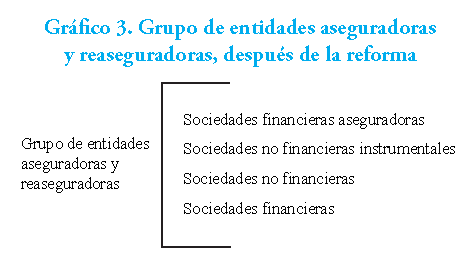

6.2. Después de la reforma

La nueva configuración de las cuentas consolidadas del grupo asegurador y reasegurador permite que el grupo de entidades aseguradoras y reaseguradoras sea más amplio, pues incluye tanto a las entidadades financieras como a las no financieras. Debido a esta amplitud,exige reflejar, en el balance y la cuenta de pérdidas y ganancias, el origen ajeno al ámbito asegurador de los pasivos, los activos, los ingresos, los gastos y demás elementos contables. Es decir, al incluir en el balance consolidado sociedades a las que se haya aplicado el método de integración global, en cuyos balances individuales figuren activos y pasivos distintos de los que figuran en los balances de las entidades aseguradoras y reaseguradoras, se registrarán, según corresponda, en las partidas “otros activos” u “otros pasivos” del balance consolidado del grupo, y, sobre las referidas cuentas, se suministrará en la memoria el oportuno desglose. Asímismo, se expresará la información que, de acuerdo con su naturaleza, se exige en las normas para la formulación de cuentas anuales consolidadas aprobadas por el Real Decreto 1159/2010 de 17 de setiembre (Ministerio de Economía y Hacienda, 2010). Por ejemplo, en la cuenta de pérdidas y ganancias consolidada, se efectuarán las reclasificaciones de ingresos y gastos que resulten necesarias para su inclusión en la cuenta de pérdidas y ganancias bajo la denominación que corresponda a su verdadera naturaleza, desde el punto de vista de la actividad aseguradora. Sobre dichas reclasificaciones,composición de los ingresos y gastos que se han visto afectados por las mismas, y sobre los criterios seguidos para su realización, se suministrará detallada información en la memoria.

7. Conclusiones

• En una primera aproximación al estado de la cuestión, parece que no hubiera habido grandes cambios, en la medida que la normativa sigue requiriendo sujetar la definición de grupo, y la consolidación de cuentas de entidades aseguradoras y reaseguradoras a la normativa general del Código de Comercio y sus normas de desarrollo, así como a las reglas especiales de siempre.

• Un estudio más detallado desvela varios cambios:el afán claro del legislador de seguir los postulados de la normativa internacional en materia de información financiera, lo que da preferencia absoluta a las corrientes normativas más seguidas a nivel foráneo. Como no podía ser de otro modo,dado el mandato de nuestra Constitución y debido a nuestra pertenencia a la UE, además de las reglas nacionales dictadas para armonizar nuestra legislación con la del resto de Estados miembros con respecto a la solvencia de las aseguradoras, hemos de sumar normas de primer rango totalmente vinculantes. Tal es el caso de los tratados internacionales,en esta materia, firmados por España y los Reglamentos de la Unión Europea de aplicación directa e inmediata a nuestro territorio.

• Este anhelo por adaptar nuestra legislación a los postulados de Solvencia II se aprecia, incluso, en la cláusula abierta que presenta la Lossear al conferir potestad al ministro competente para encomendara la DGSFP el desarrollo de normas para armonización acoplamiento o adaptación de nuestro derecho contable a las normas internacionales de información financiera que resultaran de aplicación.

• A los efectos de aplicar la Solvencia II a los grupos de sociedades aseguradoras y reaseguradoras, se exige que el grupo, aunque existan no aseguradoras, se articule, de uno u otro modo, en torno a las aseguradoras y reaseguradoras.

• En lo que respecta a la formulación de las cuentas consolidadas del grupo, se aprecia la proyección delas exacciones de Solvencia II, en la cual el común aglutinador es la actividad aseguradora. Por consiguiente,se remarca, con tono imperativo, la obligación de reflejar, en la cuenta consolidada, el origen ajeno al ámbito asegurador de los pasivos, activos, ingresos, gastos, etc.

• La valoración a efectuar acerca del cumplimiento de la Solvencia II, con estas reformas, es positiva,en tanto promueve la trasparencia hacia la DGSFP y hacia el mercado y los asegurados no solo de la solvencia de la entidad aseguradora y reaseguradora individualmente considerada, sino también del grupo de seguros y reaseguros, obligado a consolidar sus cuentas con entidades no aseguradoras y reaseguradoras. Pensamos, así, que se capta mejor la verdadera solvencia del negocio asegurador, y se dificulta enmascarar la solvencia de las aseguradoras y reaseguradoras en la solvencia del grupo.

Referencias

Ariza Rodríguez, Fernando (2013a). El seguro y su solvencia en la historia. Revista Mutualidad de la Abogacía, 78, 22-23.

Ariza Rodríguez, Fernando (2013b). Marco regulatorio de solvencia en la Unión Europea. Revista Mutualidad de la Abogacía, 79, 20-21.

Castellanos Rufo, Eva, Corona Romero, Enrique; González García, José Ramón, Martínez López, Eduardo, Martínez Pina García, Ana, Morales Díaz, José, Niño Amo, Marta, Ortega Carballo, Enrique, Pérez Glesias, Juan Manuel, Ros Amorós, Florentina, Villanueva García, Enrique; López- Santacruz Montes, José Antonio (2017). Memento Práctico Contable. Madrid: Ediciones Francis Lefevbre.

De Las Heras Miguel, Lorenzo (1996). Normas de consolidación. Comentarios y casos prácticos. Madrid: Estudios Financiaros.

Fernández Fernández, José Miguel (1993). Consolidación de estados contables. Madrid: Editorial AC.

González-Bueno, Gabriela (1985). La solvencia de una entidad aseguradora: Análisis básico. Revista Financiación y Seguro, Fundación Mapfre, 01/04/1985 Número 12º Trimestre, 47-56.

Jefatura del Estado (2007). Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea. Madrid, 7 de julio.

Jefatura del Estado (2015). Ley 20/2015, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras. Madrid, 14 de julio.

Ministerio de Economía y Hacienda (1991). Real Decreto 1815/1991, de 20 de diciembre, por el que se aprueban las normas para formulación de las cuentas anuales consolidadas. Madrid, 27 de diciembre.

Ministerio de Economía y Hacienda (1997). Real Decreto 2014/1997, de 26 de diciembre, por el que se aprueba el Plan de Contabilidad de las entidades aseguradoras y normas para la formulación de las cuentas de los grupos de entidades aseguradoras. Madrid, 30 de diciembre.

Ministerio de Economía y Hacienda (1998). Real Decreto 2486/1998, de 20 de noviembre, por el que se aprueba el Reglamento de Ordenación y Supervisión de los Seguros Privados. Madrid, 25 de noviembre.

Ministerio de Economía y Hacienda (2004). Real Decreto Legislativo 6/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley de ordenación y supervisión de los seguros privados. Madrid, 5 noviembre.

Ministerio de Economía y Hacienda (2008). Real Decreto 1317/2008, de 24 de julio, por el que se aprueba el Plan de contabilidad de las entidades aseguradoras. Madrid, 11 de setiembre.

Ministerio de Economía y Hacienda (2010). Real Decreto 1159/2010, de 17 de setiembre, por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas. Madrid, 24 de setiembre.

Ministerio de Gracia y Justicia (1885). Código de Comercio. Título III. Sección tercera: Presentación de las cuentas anuales de los grupos de sociedades. Madrid, 16 de octubre.

Ministerio de Gracia y Justicia (1885). Artículo 42, artículo 43 bis a 49, redactados por el apartado dos del artículo primero de la Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea («B.O.E.» 5 julio).

Ministerio de Gracia y Justicia (1885). Artículo 43 redactado por el apartado cinco de la disposiciónfinal primera de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas («B.O.E.» 21 julio), de aplicación a los estados financieros que se correspondan con los ejercicios que comiencen a partir de 1 de enero de 2016.

Ministerio de Hacienda (1978). Real Decreto 478/1978, por el que se adoptan medidas coyunturales, se determina el margen de solvencia de las Entidades aseguradoras y se deroga el Real Decreto 390/1977, Madrid, 13 de abril.

Ministerio de Hacienda (1982). Real Decreto 3051/1982, de 15 de octubre, sobre margen de solvencia y fondo de garantía de las Entidades de seguros, reaseguros y valores aptos para reservas. Madrid, 19 de noviembre.

Ministerio de la Presidencia (2010). Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Madrid, 3 de julio.

Parlamento Europeo y Consejo de la Unión Europea (2002). Directiva 2002/12/CE del Parlamento Europeo y del Consejo de 5 de marzo de 2002

Parlamento Europeo y Consejo de la Unión Europea (2009). Directiva 2009/138/CE del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009, sobre el seguro de vida, el acceso a la actividad de seguro y de reaseguro y su ejercicio.

Parlamento Europeo y Consejo de la Unión Europea (2015). DOUE L 335, de 17 de diciembre de 2009 y correcciones de errores de 25 de julio de 2014, 19 de febrero de 2015 y 27 de marzo de 2015).

Pizarro Montero, Tomás M. y Alfonso López, José L. (1991). Presentación y análisis de estados contables. Madrid: Editorial Ciencias Sociales.

Sáez Chamorro, Rafael y Peña, Carlos (2015). Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras. CMS, Law, Tax, Referencias Jurídicas, pp. 1-6.

Notas