Estudio de caso

Análisis de la aplicación de Normas y Principios Contables en la determinación de la razonabilidad de los estados financieros de la Asociación Educativa Adventista Nor Oriental

Análisis de la aplicación de Normas y Principios Contables en la determinación de la ra Análise da aplicação de padrões e princípios contábeis na determinação da razoabilidade das demonstrações contábeis da Associação Educacional Adventista do Noreste

Analysis of the Application of Standards and Accounting Principles in the Determination of the Reasona- bleness of the Financial Statements of the Nor Eastern Adventist Educational Association

Análisis de la aplicación de Normas y Principios Contables en la determinación de la razonabilidad de los estados financieros de la Asociación Educativa Adventista Nor Oriental

Contabilidad y Negocios, vol. 14, núm. 28, pp. 143-159, 2019

Pontificia Universidad Católica del Perú

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 10 Septiembre 2019

Aprobación: 11 Octubre 2019

Resumen: El objetivo de este artículo es analizar la aplicación de normas y principios contables en la determinación de la razonabilidad de los estados financieros de la Asociación Educativa Adventista Nor Oriental. El tipo de investigación es descriptivo, no experimental. Los instrumentos que se utilizaron fueron un cuestionario de preguntas y una guía para la revisión documentaria. En relación a la aplicación de las NIIF, los resultados indican que la mayoría de las respuestas de los asistentes financieros es negativa, pues consideran que no se aplican las NIIF, salvo de manera contundente en la NIIF 8, 10, y 15. Muchas de las respuestas negativas indican que no se aplica a la entidad por desconocimiento, ya que, en realidad, según la observación critica de los estados financieros, sí se aplican los criterios de las NIIF en algunos casos, con la salvedad de que no hay una declaración explícita y sin reserva sobre el cumplimiento de las NIIF.

Palabras clave: Normas Internacionales de Contabilidad, Principios Contables, Razonabilidad de los Estados Financie- ros, Normas Internacionales de Información Financiera.

Resumo: O objetivo deste artigo foi analisar a aplicação de padrões e princípios contábeis na determinação da razoabilidade das demonstrações contábeis da Associação Educacional Adventista do Noreste. O tipo de pesquisa é descritivo, não experimental, os instrumentos utilizados foram um questionário e um guia para a revisão documental. Em relação à aplicação das IFRS, os resultados indicam que a maioria das respostas dos assistentes financeiros é negativa, consideram que as IFRS não são aplicadas, exceto de forma conclusiva nas IFRS 8, 10 e 15; muitas das respostas foram negativas indicando que não se aplica à entidade devido a desconhecimento, uma vez que na realidade, de acordo com a obser- vação crítica das demonstrações contábeis se os critérios do IFRS são aplicados em alguns casos, com a ressalva de que não há declaração explicitamente e sem reservas quanto ao cumprimento das IFRS.

Palavras-chave: Normas Internacionais de Contabilidade, Princípios Contabilísticos, Razão das Demonstrações Financeiras, Normas Internacionais de Relato Financeiro.

Abstract: The objective of this article was to analyze the application of accounting standards and principles in determining the reasonableness of financial statements of the Nor Eastern Adventist Education Association. The research type is descriptive, non-experimental; the instruments used were a questionnaire and a guide to documentary review. Regarding the IFRS application, the results indicate that most responses of financial assistants is negative, they consider that they do not apply IFRS, except in a conclusive manner in IFRS 8, 10, and 15, many of the responses were negative indicating that it does not apply to the entity due to ignorance, however in reality, according to critical observation of financial statements, the criteria of IFRS is applied in some cases, with the proviso that there is not an explicit and unreserved statement of compliance with IFRS.

Keywords: International Accounting Standards, Accounting Principles, Reasonableness of Financial Statements, Inter- national Financial Reporting Standards.

1. Introducción

Existen muchos casos de estafas y fraudes a nivel mundial, como los de ENRON, WORLD COM o MADOFF. Estos son claro ejemplo de preparación y presentación de estados financieros que no presentan información razonable y fidedigna. Aun así, diferentes estudios hacen énfasis en la relevancia del control interno de las finanzas. De hecho, en el Marco Integrado de Control Interno para Latinoamérica (MICIL) (2004), se define el control interno como:

Un proceso ejecutado por todos los niveles jerárquicos y el personal de una organización para asegurar en forma razonable la ejecución de sus operaciones en forma eficiente, la confiabilidad de la información financiera y de gestión, la protección de los activos, y el cumplimiento de las disposiciones legales y reglamentarias (p.9).

Concretamente, con respecto a la información presentada por el IASB (Junta de Normas Internacionales de Contabilidad), Molina, Díaz, Capuñay y Casinelli (2014) exponen lo siguiente:

De los datos presentados por el IASB, de las 130 jurisdicciones analizadas, 105 requieren el uso de las NIIF para todas o la mayoría de las empresas que tienen obligación pública de rendir cuentas, las compañías cotizadas y las entidades financieras; otras 14 permiten, en lugar de exigir; 3 las demandan para las instituciones financieras; y 2 están en proceso de adopción total. En definitiva, de acuerdo con el organismo emisor, casi el 95% de las jurisdicciones revisadas exige o permite en algún grado la aplicación de las NIIF […] Si atendemos a los resultados del estudio realizado por Deloitte Global Services Limited (2014), de un total de 174 jurisdicciones, 93 requieren las NIIF para todas las empresas, 11 las exigen solo para algunas y 26 permiten su aplicación. Es decir, aunque el porcentaje total es inferior algo menos del 75%, las cifras absolutas son similares, dado que las 44 jurisdicciones adicionales de este trabajo se corresponden con economías muy cerradas o poco desarrolladas (p. 7).

Por otro lado, en su investigación, Polo (2007) propone identificar las áreas más relevantes en el régimen económico de las cooperativas que pueden verse afectadas por las NIIF (Normas Internacionales de Información Financiera). Para ello, utiliza una metodología descriptiva. Así, concluye “respecto de la clasificación de las aportaciones al capital social, [que] es una cuestión compleja, con importantes repercusiones y no agotada de estudio; entre otras quedan pendientes cuestiones técnicas por desarrollar y la investigación de sus efectos económicos” (p. 106). Además, Polo (2007) indica que, sin llegar a un análisis en profundidad, se han comentado otras normas internacionales que afectarán en mayor medida a las cooperativas. Por lo tanto, la aplicación de las NIIF a las cooperativas va más allá de la clasificación de las aportaciones al capital social en virtud de la NIC 32 y de la CINIIF 2, como se ha puesto de manifiesto a lo largo de todo el recorrido realizado por el régimen económico de las cooperativas (p. 106).

Con relación a lo expuesto, no se puede seguir con siderando a la normativa contable como un mero apéndice o un instrumento subordinado a la legislación sustantiva. Así como la legislación que regula las sociedades mercantiles ha necesitado adaptarse a la futura normativa contable, el mismo proceso debería darse en la legislación cooperativa sustantiva, dadas sus especialidades. A partir de estas consideraciones, el objetivo general de esta investigación consiste en analizar la aplicación de normas y principios contables en la determinación de la razonabilidad de los estados financieros de una Asociación Educativa Adventista Nor Oriental. La relevancia del estudio se basa en el beneficio que propiciaría a la Asociación Educativa Adventista Nor Oriental. En ese sentido, permitirá conocer si sus instituciones aplican o no adecuadamente las normas y principios contables para la preparación y presentación de los estados financieros. Así, por medio de esta investigación, los administra- dores, gerentes, tesoreros de campos y asociaciones tendrán un modelo de aspectos básicos de las normas y principios contables a considerar a fin de tener estados financieros razonables, es decir, que reflejen fielmente lo ocurrido en la entidad. Además, el análisis servirá de base para otros investigadores de la rama de la auditoría que deseen desarrollar o profundizar en el área.

2. Materiales y métodos

Para el procesamiento de la información y análisis de los datos, se utilizó la hoja de cálculo Excel. El análisis profundo de los resultados permitió elaborar cuadros y gráficos para su correspondiente interpretación.

2.1. Población

Se consideró la participación de los asistentes financieros de la Asociación Educativa Adventista Nor Oriental. La población está conformada por seis asistentes financieros.

2.2. Muestra

La muestra fue no probabilística por conveniencia y estuvo conformada por la misma cantidad que la población.

2.3. Instrumentos

La técnica para la recolección de datos es la encuesta aplicada a los asistentes financieros.

2.4.Tipo y diseño de la investigación

El presente estudio es una investigación descriptiva y cuantitativa. Es descriptiva porque permite la recopilación de datos que describen los acontecimientos, y luego permite la organización, tabulación, representación y descripción de los mismos. Es cuantitativa porque permite generalizar los resultados encontrados y porque se busca que los estudios efectuados puedan replicarse en otros casos.

El diseño de la presente investigación es no experimental y de corte transversal porque no estuvo sujeto a la manipulación de variables del tipo experimental. Esta investigación se realizó sin manipular deliberadamente las variables. Se observaron los fenómenos en su ambiente natural para después analizarlos

3. Resultados

3.1. Análisis descriptivo de las dimensiones de las NIIF

Análisis descriptivo de la NIIF 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera

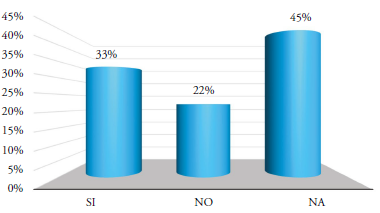

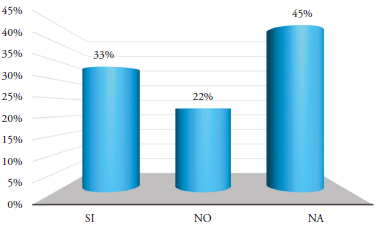

En la figura 1, se muestra el análisis descriptivo de forma general en referencia a la NIIF 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 45% de los entrevistados considera que los criterios de la NIIF 1 no se aplican para este tipo de instituciones, mientras que un 33% considera que sí aplica la NIIF 1 y el 22% indica que no aplica la NIIF 1. La mayoría considera que no aplica la presentación de una declaración explicita y sin reserva sobre el cumplimiento de las NIIF en sus estados financieros anuales. Así mismo, la mayoría considera que no se seleccionan las políticas contables en función de las NIIF. La mayoría considera también que no aplica retroactivamente el estado de situación financiera de apertura aplicando las NIIF vigentes.

Figura 1.

Análisis descriptivo de la aplicación de la NIIF 1

Análisis descriptivo de la NIIF 4 Contratos de Seguros

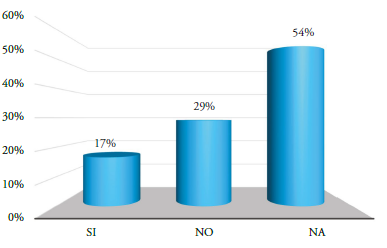

En la figura 2, se muestra el análisis descriptivo de forma general en referencia a la NIIF 4 Contratos de Seguros. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 54% considera que los criterios de la NIIF 4 no se aplican para este tipo de instituciones, mientras que un 29% considera que no aplica la NIIF 4 y el 17% indica que sí aplica. La mayoría considera que no aplican las reservas para catástrofes y las provisiones de estabilización. Así mismo, la mayoría considera que no restringen los cambios de políticas contables.

Figura 2.

Análisis descriptivo de la aplicación de la NIIF 4

Análisis descriptivo de la NIIF 8 Segmentos de Operación

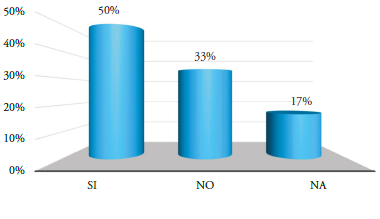

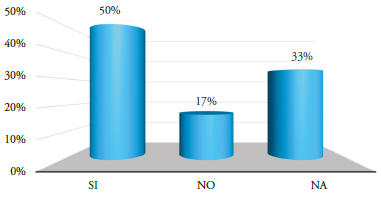

En la figura 3, se muestra el análisis descriptivo de forma general en referencia a la NIIF 8 Segmentos de Operación. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 50% considera que los criterios de la NIIF 8 sí se aplican, mientras que un 33% considera que no se aplica y el 17% indica que no se aplican los criterios de la NIIF 8 por el tipo de institución. La mayoría considera que la institución desarrolla actividades de negocio de las que puede obtener ingresos de las actividades ordinarias e incurrir en gastos, así como que los resultados de operación son revisados de forma regular por la máxima autoridad en la toma de decisiones de operación de la entidad.

Figura 3.

Análisis descriptivo de la aplicación de la NIIF 8

Análisis descriptivo de la NIIF 10 Estados Financieros Consolidados

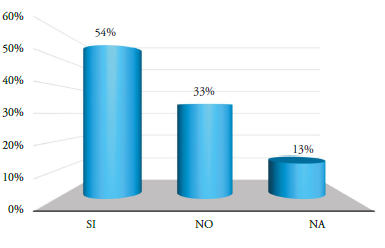

En la figura 4, se muestra el análisis descriptivo de forma general en referencia a la NIIF 10 Estados Financieros Consolidados. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 54% considera que los criterios de la NIIF 10 sí se aplican, mientras que un 33% considera que la NIIF 10 no se aplica y el 13% indica que no se aplican los criterios por el tipo de institución

Figura 4.

Análisis descriptivo de la aplicación de la NIIF 10

La mayoría considera que la institución presenta estados financieros consolidados. Así mismo, la mayoría considera que se establecen los requerimientos contables para la preparación de los estados financieros consolidados. Por otro lado, la mayoría indica que no se define una entidad de inversión y no se establece una excepción para consolidar ciertas subsidiarias de una entidad de inversión.

Análisis descriptivo de la NIIF 12 Información a Revelar sobre Participaciones en otras Entidades

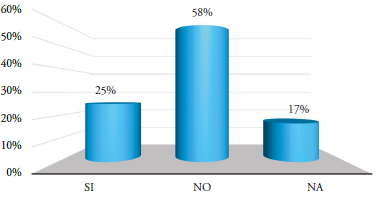

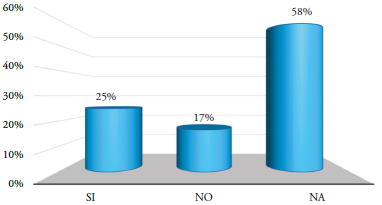

En la figura 5, se muestra el análisis descriptivo de forma general en referencia a la NIIF 12 Información a Revelar sobre Participaciones en otras Entidades. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 58% considera que los criterios de la NIIF 12 no se aplican, mientras que un 25% considera que sí se aplica la NIIF 12 y el 17% indica que no se aplican los criterios de esta por el tipo de institución. La mayoría considera que la institución no evalúa la naturaleza de sus participaciones en otras entidades y los riesgos asociados con estas. Así mismo, la mayoría estima que la institución tampoco evalúa los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujo de efectivo.

Figura 5.

Análisis descriptivo de la NIIF 12

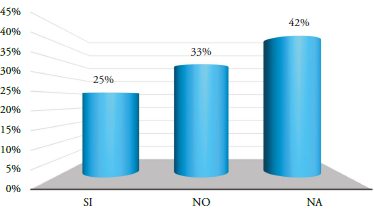

Análisis descriptivo de la NIIF 13 Medición del Valor Razonable

En la figura 6, se muestra el análisis descriptivo de forma general en referencia a la NIIF 13 Medición del Valor Razonable. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 42% considera que los criterios de la NIIF 13 no se aplican por el tipo de institución, mientras que un 25% considera que no se aplica la NIIF 13 y el 33% indica que sí se aplican los criterios de esta. La mayoría considera que no se aplica la evidencia de las transacciones de mercado observables o información de mercado por el tipo de institución. Aun así, la mayoría sí considera que sí aplica la definición de valor razonable, ya que se centra en los activos y pasivos porque son un objeto principal de la medición en contabilidad.

Figura 6.

Análisis descriptivo de la NIIF 13

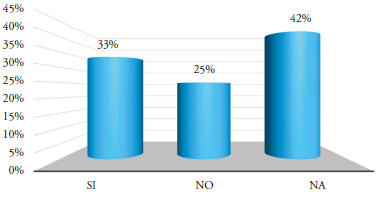

Análisis descriptivo de la NIIF 14 Cuentas de Diferimientos de Actividades Reguladas

En la figura 7, se muestra el análisis descriptivo de forma general en referencia a la NIIF 14 Cuentas de Diferimientos de Actividades Reguladas. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 42% considera que los criterios de la NIIF 14 no se aplican por el tipo de institución, mientras que un 33% considera que no se aplica la NIIF 14 y el 25% indica que sí se aplican los criterios de esta. La mayoría considera que no se aplica la realización de actividades con tarifas reguladas y no reconoce como importante que se cumplan los requisitos de los saldos de las cuentas de diferimientos de actividades reguladas en sus estados financieros de acuerdo con sus PCGA anteriores por el tipo de institución.

Figura 7.

Análisis descriptivo de la NIIF 14

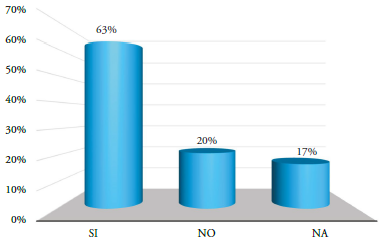

Análisis descriptivo de la NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes

En la figura 8, se muestra el análisis descriptivo de forma general en referencia a la NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 63% considera que los criterios de la NIIF 15 sí se aplican, mientras que un 20% considera que no se aplica la NIIF 15 y el 17% indica que no se aplican los criterios de esta por el tipo de institución. La mayoría considera que sí se reconocen los ingresos de actividades ordinarias para presentar la transferencia de los bienes o servicios comprometidos con los clientes por un importe que refleje la contraprestación a la que la entidad espera tener derecho a cambio de dichos bienes o servicios. También se consideran los términos del contrato, y todos los hechos y circunstancias relevantes cuando se aplica esta norma. Así mismo, se considera que sí se incluye el uso de cualquier solución práctica de forma congruente a los contratos con características similares y en circunstancias parecidas. De la misma manera, se considera que sí se especifica la contabilización de un contrato individual con un cliente.

Figura 8.

Análisis descriptivo de la NIIF 15

3.2. Análisis descriptivo de las dimensiones de las NIC (Normas Internacionales de Contabilidad)

Análisis descriptivo de la NIC 1 Presentación de Estados Financieros

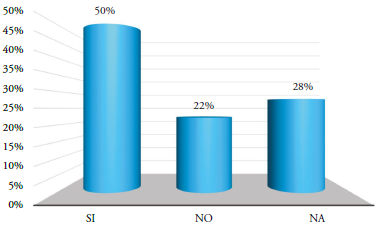

En la figura 9, se muestra el análisis descriptivo de forma general en referencia a la NIC 1 Presentación de Estados Financieros. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 50% considera que los criterios de la NIC 1 sí se aplican, mientras que un 22% considera que no se aplica la NIC 1 y el 28% indica que no se aplican los criterios de esta por el tipo de institución. La mayoría considera que se presenta información comparativa correspondiente al ejercicio anterior para los importes incluidos en los estados financieros y en la información complementaria. Así mismo, indican que se presenta un conjunto completo de estados financieros.

Figura 9.

Análisis descriptivo de la NIC 1

Análisis descriptivo de la NIC 7 Estados de Flujos de Efectivo

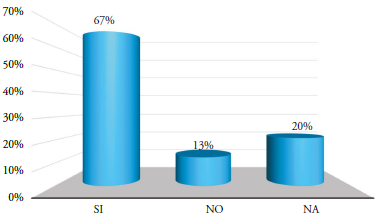

En la figura 10, se muestra el análisis descriptivo de forma general en referencia a la NIC 7 Estados de Flujos de Efectivo. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 67% considera que los criterios de la NIC 7 sí se aplican, mientras que un 13% considera que no se aplica la NIC 7 y el 20% indica que no se aplican los criterios de esta por el tipo de institución. La mayoría considera que se analizan los cambios en el efectivo y equivalentes de efectivo durante un periodo.

Figura 10.

Análisis descriptivo de la NIC 7

Así mismo, indican que los equivalentes de efectivo incluyen en inversiones a corto plazo, fácilmente convertibles en importes determinados de efectivos y sujetos a un riesgo poco significativo de cambios en su valor. La mayoría también señala que los flujos de efectivo procedentes de actividades de operación, inversión y financiación se presentan por separado.

Análisis descriptivo de la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores

En la figura 11, se muestra el análisis descriptivo de forma general en referencia a la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 45% considera que los criterios de la NIC 8 no se aplican por el tipo de institución, mientras que un 33% considera que sí se aplica la NIC 8 y el 22% indica que no se aplican los criterios de la NIC 8. La mayoría considera que los cambios en las estimaciones contables no se aplican a la entidad, y, por lo tanto, no se contabilizan en el ejercicio en curso, en ejercicios futuros o en ambos. Tampoco consideran que los errores significativos se corrigen de manera retroactiva mediante la reformulación de los importes del ejercicio comparativo anterior.

Figura 11.

Análisis descriptivo de la NIC 8

Análisis descriptivo de la NIC 16 Propiedades, Planta y Equipo

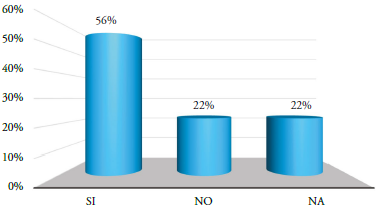

En la figura 12, se muestra el análisis descriptivo de forma general en referencia a la NIC 16 Propiedades, Planta y Equipo. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 56% considera que los criterios de la NIC 16 sí se aplican, mientras que un 22% considera que no se aplica la NIC 16 y el otro 22% indica que no se aplican los criterios de esta por el tipo de institución. La mayoría considera que se registran los elementos de propiedades, planta y equipo como activo cuando sea probable que la empresa obtenga beneficios económicos derivados del mismo y el costo del activo pueda determinarse con suficiente fiabilidad, así como cuando el reconocimiento inicial del activo se realiza atendiendo al costo, que incluye todos los costos necesarios para su puesta a punto para el uso al que está destinado, y que los componentes de un activo con distintos patrones de obtención de beneficios se amortizan por separado.

Figura 12.

Análisis descriptivo de la NIC 16

Análisis descriptivo de la NIC 18 Ingresos de Actividades Ordinarias

En la figura 13, se muestra el análisis descriptivo de forma general en referencia a la NIC 18 Ingresos de Actividades Ordinarias. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 50% considera que los criterios de la NIC 18 sí se aplican, mientras que un 17% considera que no se aplica la NIC 18 y el 33% indica que no se aplican los criterios de la NIC 18 por el tipo de institución. La mayoría considera que los ingresos ordinarios se miden al valor razonable de la contrapartida recibida o por recibir, y que los ingresos se reconocen generalmente cuando es probable que la entidad obtenga beneficios económicos cuando el importe de los ingre sos pueda cuantificarse de manera fiable.

Figura 13.

Análisis descriptivo de la NIC 18

Análisis descriptivo de la NIIC 23 Costo por Préstamos

En la figura 14, se muestra el análisis descriptivo de forma general en referencia a la NIC 23 Costo por Préstamos. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 58% considera que los criterios de la NIC 23 no se aplican por el tipo de institución, mientras que un 25% considera que sí se aplica la NIC 23 y el 17% indica que no se aplican los criterios de la NIC 23. La mayoría considera que el tema de los costos por préstamos directamente atribuibles a la adquisición, construcción o producción de un activo cualificado (apto) se capitalizan como mayor costo del activo y no se aplica a este tipo de instituciones.

Figura 14.

Análisis descriptivo de la NIC 23

Análisis descriptivo de la NIC 24 Información a Revelar sobre Partes Relacionadas

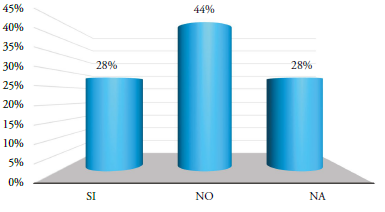

En la figura 15, se muestra el análisis descriptivo de forma general en referencia a la NIC 24 Información a Revelar sobre Partes Relacionadas. Después de haber aplicado los instrumentos usados para el estudio, se encontró que un 44% considera que los criterios de la NIC 24 no se aplican, mientras que un 28% considera que sí se aplica la NIC 24, y 28% indica que sí se aplican los criterios de esta. La mayoría considera que se revela información sobre vínculos con partes relacionadas cuando existe control, incluso aunque no se hayan producido operaciones entre ellas; por otro lado, la mayoría también considera que no se revela información sobre retribuciones de directivos (incluido un análisis por tipo de retribución).

Figura 15.

Análisis descriptivo de la NIC 27 Estados Financieros

Análisis descriptivo de la NIC 27 Estados Financieros

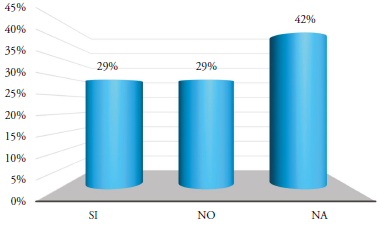

En la figura 16, se muestra el análisis descriptivo de forma general en referencia a la NIC 27 Estados Financieros Consolidados y Separados. Después de haber aplicado los instrumentos usados para el estudio, se encontró que el 42% considera que los criterios de la NIC 27 no se aplican por el tipo de institución, mientras que el 29% considera que sí se aplica la NIC 27 y el 29% indica que no se aplican los criterios de esta. La mayoría considera que todas las empresas del grupo utilizan las mismas políticas contables, y que no se aplican los criterios de eliminar en su totalidad, los saldos, operaciones, ingresos y gastos intragrupo. Tampoco consideran que los estados financieros consolidados incluyan todas las controladas.

Figura 16.

Análisis descriptivo de NIC 34 Información Financiera Intermedia

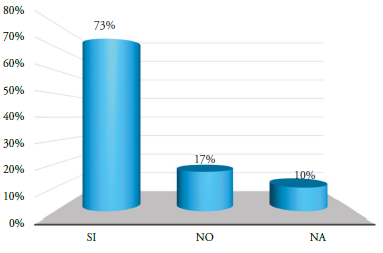

Análisis descriptivo de NIC 34 Información Financiera Intermedia

En la figura 17, se muestra el análisis descriptivo de forma general en referencia a la NIC 34 Información Financiera Intermedia. Después de haber aplicado los instrumentos usados para el estudio, se encontró que el 73% considera que los criterios de la NIC 34 sí se aplican, mientras que el 17% considera que no se aplica la NIC 34 y el 10% indica que no se aplican los criterios de esta por el tipo de institución. La mayoría considera que se revela un estado condensado de situación financiera. También señalan que se revela un estado condensado del resultado integral, presentado o como un estado condensado único, o como un estado condensado de resultado separado y un estado condensado de resultado integral. Así mismo, consideran que se revela un estado condensado de cambios en el patrimonio neto y de flujos de efectivo, y que se revela un conjunto de notas explicativas

Figura 17.

Análisis descriptivo de la NIC 34

Análisis descriptivo de NIC 36 Derivados del Valor de los Activos

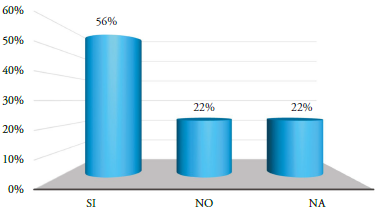

En la figura 18, se muestra el análisis descriptivo deforma general en referencia a la NIC 36 Derivadosdel Valor de los Activos. Después de haber aplicado los instrumentos usados para el estudio, se encontró que el 56% considera que los criterios de la NIC 36 síse aplican, mientras que el 22% considera que no se aplica la NIC 36 y el 22% indica que no se aplican los criterios de esta por el tipo de institución. La mayoría considera que se reconoce una pérdida por deterioro del valor cuando el importe en libros de un activo excede su valor recuperable. Así mismo, en el caso delos activos registrados al costo, se señala que la pérdida por deterioro del valor se registra en resultados y que, en el caso de los activos revaluados, se considera comodisminución de la reserva por revaluación.

Figura 18.

Análisis descriptivo de la NIC 36

Análisis descriptivo de la NIC 38 Activos Intangibles

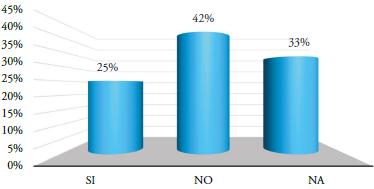

En la figura 19, se muestra el análisis descriptivo de forma general en referencia a la NIC 38 Activos Intangibles. Después de haber aplicado los instrumentos usados para el estudio, se encontró que el 42% considera que los criterios de la NIC 38 no se aplican, mientras que el 33% considera que no se aplican los criterios de la NIC 38 por el tipo de institución y el 25% indica que sí se aplican los criterios de esta. La mayoría considera que existen activos que generan beneficios económicos futuros para la sociedad. Así mismo, la mayoría considera que el costo del activo es determinado de forma fiable.

Figura 19.

Análisis descriptivo de la NIC 38

3.3. Análisis descriptivo de la variable Principios de Contabilidad Generalmente Aceptados

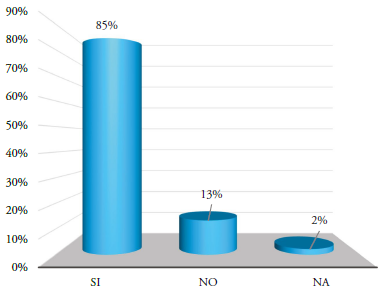

En la figura 20, se muestra el análisis descriptivo de forma general en referencia a los Principios de Contabilidad Generalmente Aceptados (PCGA). Después de haber aplicado los instrumentos usados para el estudio, se encontró que el 85% considera que la institución sí aplican los PCGA, mientras que el 13% considera que no se aplican los PCGA y el 2% considera que no se aplican a este tipo de instituciones. La mayoría concuerda con que se aplican los quince principios de contabilidad generalmente aceptados.

Figura 20.

Análisis descriptivo de los principios de contabilidad generalmente aceptados

3.4. Análisis crítico observacional de los estados financieros

Análisis crítico observacional de la aplicación de las características cualitativas de los estados financieros

Los estados financieros de la Asociación Educativa Adventista Nor Oriental de los años 2017 y 2016 son claros, pues cumplen con las condiciones del marco conceptual y la NIC 1, así que los usuarios con conocimiento razonable de las actividades económicas y del mundo de los negocios los pueden comprender. Estos estados financieros son relevantes porque influyen en la toma de decisiones económicas. Además, su omisión o presentación errónea pueden influir en las decisiones económicas de los usuarios. Los usuarios pueden comparar los estados financieros de la institución a lo largo del tiempo e, incluso, con los estados financieros de otras entidades. Los estados financieros presentados también son oportunos porque son elaborados de forma mensual. Esto permite que los usuarios de la información la puedan tener en el momento adecuado, es decir, cuando están a tiempo de tomar decisiones que permitan lograr los objetivos de la institución.

Análisis crítico observacional de la aplicación de los criterios de reconocimiento de los elementos de los estados financieros

Los estados financieros de la Asociación Educativa Adventista Nor Oriental de los años 2017 y 2016 muestran el reconocimiento adecuado de los activos, ya que se reconoce cuando es probable que se obtengan beneficios o rendimientos económicos futuros, siempre que puedan ser valorados con fiabilidad. Los pasivos también son reconocidos de manera adecuada, ya que, a su vencimiento, es probable que se entreguen recursos que incorporan beneficios económicos y se puede valorar de forma fiable. De igual manera, los gastos e ingresos son valorados de acuerdo a los criterios establecidos por las normas de contabilidad.

Análisis crítico observacional de la aplicación de las hipótesis fundamentales

Los estados financieros de la Asociación Educativa Adventista Nor Oriental de los años 2017 y 2016 muestran que se aplican las hipótesis fundamentales de negocio en marcha, ya que la institución continúa en funcionamiento y, según los planes de la gestión, sería duración ilimitada. También se aplica la hipó- tesis fundamental del devengado, pues los ingresos y gastos se imputan según corriente real de bienes y servicios independientemente de la corriente monetaria. Así mismo, se aplica la uniformidad en los criterios adoptados, es decir, se mantienen en el tiempo.

4. Conclusiones

-

En líneas generales, en relación a la aplicación de las NIIF, los resultados indican que la mayoría de las respuestas de los asistentes financieros es negativa o se considera que no se aplican las NIIF, salvo de manera contundente en la NIIF 8, NIIF 10, y NIIF 15. Muchas de las respuestas fueron negativas o indican que la NIIF correspondiente no se aplica a la entidad por desconocimiento, ya que, según la observación crítica de los estados financieros, sí se aplican los criterios de las NIIF, con la salvedad de que no hay una declaración explícita y sin reserva sobre el cumplimiento de las NIIF.

-

Respecto de la aplicación de las NIC, los resultados indican que la mayoría de las respuestas de los asistentes financieros es negativa o consideran que no se aplican las NIC, salvo de manera contundente y con altos porcentajes en la aplicación de la NIC 1, NIC 7, NIC 16, NIC 18, NIC 34, y NIC 36. Muchas de las respuestas fueron negativas o indican que la NIC correspondiente no se aplica a la entidad por desconocimiento, ya que, según la observación crítica de los estados financieros, sí se aplican los criterios de las NIC cuando son aplicables.

-

Sobre la aplicación de los principios de contabilidad generalmente aceptados, la mayoría coincide en que sí se aplican dichos principios. Según la observación crítica de los estados financieros, se entiende que se aplican adecuadamente las hipótesis fundamentales, tales como negocio en marcha, devengado y la uniformidad.

-

Al realizar una observación crítica de los estados financieros, se observan las características cualitativas de los estados financieros y los criterios de reconocimiento de los elementos de los estados financieros; así mismo, se aplican las hipótesis fundamentales de los negocios. Por lo tanto, según la observación crítica externa de los estados financieros, estos son una representación fiel de los hechos.

Recomendaciones

-

La Asociación Educativa Adventista Nor Oriental debe establecer un plan de capacitación para los asistentes financieros con talleres, cursos, seminarios o diplomados sobre las NIIF y su aplicación en las instituciones educativas sin fines de lucro. Esto tiene la finalidad de que ellos también conozcan los criterios para la elaboración y presentación de los estados financieros.

-

Se recomienda a la Asociación Educativa Adventista Nor Oriental elaborar un manual de las distintas normas contables aplicables a su caso con los criterios a considerar, pues son sujetos a verificación o fiscalización de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). Así, podrán garantizar información fidedigna.

-

Se debe llevar a cabo una auditoría externa a la Asociación Educativa Adventista Nor Oriental, es decir, no por miembros de la misma entidad o entidades relacionadas. Así, se podrá determinar si sus estados financieros presentan razonablemente la información financiera. Esto permitirá obtener información confiable y útil para la toma de decisiones.

Referencias bibliográficas

Deloitte Global Services Limited & IASPlus (2014). Use of IFRS by Jurisdiction. Recuperado el 5 de junio de 2018, de http://www.iasplus.com/en/resources/ifrs-topics/use-of-ifrs

Federación Latinoamericana de Auditores Internos (FLAI) (2004). Marco Integrado de Control Interno para Latinoamerica (MICIL). Recuperado el 10 de junio de 2018, de https://ce.jalisco.gob.mx/sites/ce.jalisco.gob. mx/files/usaid._marco_integrado_de_ci.pdf

Molina, L. R., Díaz, B. O., Capuñay, V. J., & Casinelli, H. (2014). El proceso de convergencia con las normas internacionales de información financiera en España, Perú y Argentina. Revista Contabilidad y Negocios, 18 (9), 5-26.

Polo Garrido, F. (agosto, 2007). Impactos de las normas internacionales de información financiera en el régimen económico de las sociedades cooperativas. Revista de Economía Pública, Social y Cooperativa, (58), 83-108. Recuperado el 11 de junio de 2018, de www.ciriec-revistaeconomia.es

Anexo 1.

Encuesta realizada a los asistentes financieros

La presente encuesta es parte de un trabajo de investigación titulado: ANÁLISIS DE LA APLICACIÓN DE NORMAS Y PRINCIPIOSCONTABLES EN LA DETERMINACION DE LA RAZONABILIDAD DE LOS ESTADOS FINANCIEROS DE LA ASOCIACIONEDUCATIVA ADVENTISTA NOR ORIENTAL. Sírvase responder cada uno de los ítems, que será de mucha importancia para la investigación. Me encuentro muy agradecido por su respuesta y le deseo muchas bendiciones.

I. Datos generales

Fuente: Elaboración propia.

Fuente: Elaboración propia.

Fuente: Elaboración propia.

Fuente: Elaboración propia.