Auditoría

Primeiro ano do Novo Relatório do Auditor Independente: Análise dos Principais Assuntos de Auditoria das companhias que compõem o IBOVESPA

First year of the new auditor’s report: Analysis of the key audit matters of the Ibovespa listed companies

Primer año del nuevo informe del auditor independiente: Análisis de los principales temas de auditoría de las compañías que componen IBOVESPA

Primeiro ano do Novo Relatório do Auditor Independente: Análise dos Principais Assuntos de Auditoria das companhias que compõem o IBOVESPA

Contabilidad y Negocios, vol. 14, núm. 27, pp. 57-72, 2019

Pontificia Universidad Católica del Perú

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 4.0.

Recepção: 24 Abril 2018

Aprovação: 08 Junho 2018

Resumo: O novo relatório do auditor aplicável às empresas brasileiras a partir do exercício social findo em 31 de dezembro de 2016 passa a apresentar os principais assuntos de auditoria e, portanto, deve ser customizado à realidade das empresas auditadas. O presente estudo tem como objetivo identificar o conteúdo dos relatórios dos auditores emitidos nesta data, para verificar quais são os principais assuntos de auditoria reportados. A amostra é composta por 53 empresas brasileiras de capital aberto que compõe o índice IBOVESPA em julho de 2017. Os dados foram coletados dos relatórios de auditores independentes das companhias, divulgados no exercício social de 2016. A realização da pesquisa contribui para um tema atual e relevante, visto que são recentes as alterações nos relatórios que implementaram os PPA’s, não existindo, portanto, muitos estudos que tratam desta problemática. Schiavo (2018), Tavares (2017) e FRC (2015) estudaram por meio de diferentes amostras o assunto, porém não forma encontrados estudos que utilizassem um índice representativo da Bovespa, desta forma o presente estudo se justifica pela contribuição para a avaliação dessa nova regulação sobre a qualidade da informação. Os resultados mostram que os relatórios estão customizados sendo avaliação do valor recuperável de ativos não circulantes, receita operacional, provisões e passivos contingentes, investimentos em participações societárias e realização de impostos diferidos e impostos a recuperar os principais assuntos observados. Estes assuntos foram observados em 62% das ocorrências observadas neste estudo.

Palavras-chave: Novo relatório do auditor, demonstrações contábeis, principais assuntos de auditoria.

Abstract: The new auditor’s report applicable to Brazilian companies as of the fiscal year ended December 31, 2016 will present the key audit matters (KAM) and, therefore, should be customized to the reality of the audited companies. The purpose of this study is to identify the content of the auditors’ reports issued on this date to assess the main auditing issues reported and analize if they are adequate to the new requirement. The sample is made up of 53 listed Brazilian companies at Ibovespa index in July 2017. The data was collected from the companies “independent auditors” reports published in fiscal year 2016. The results show that the reports are customized, and the main KAM observed were assessment of the recovery value of non-current assets, revenues, provisions and contingent liabilities, investments in directly or indirect subsidiaries and realization of deferred taxes and taxes recovering. These subjects were observed in 62% of the occurrences observed in this study.

Keywords: New auditor’s report, financial statements, independent auditor, external auditor, Ibovespa, Brazilian Stock Exchange.

Resumen: El nuevo informe del auditor aplicable a las empresas brasileñas a partir del ejercicio social finalizado el 31 de diciembre de 2016 presenta los principales asuntos de auditoría y, por lo tanto, debe ser personalizado a la realidad de las empresas auditadas. El presente estudio tiene como objetivo identificar el contenido de los informes de los auditores emitidos a la fecha para verificar cuáles son los principales asuntos de auditoría reportados. La muestra está compuesta por 53 empresas brasileñas de capital abierto que componen el índice Ibovespa en julio de 2017. Los datos fueron recolectados de los informes de auditores independientes de las compañías, divulgados en el ejercicio social de 2016. La realización de la investigación contribuye a un tema actual y, puesto que son recientes los cambios en los informes que implementan los PPA, no existen muchos estudios que abordan esta problemática. En el presente estudio, Schiavo (2018), Tavares (2017) y FRC (2015) estudiaron por medio de diferentes muestras este tema; sin embargo, no se encontraron estudios que utilicen un índice representativo de la Bovespa. De esta forma, el presente estudio se justifica por la contribución a la evaluación de esta nueva regulación de la calidad de la información. Los resultados evidencian que los informes se personalizan mediante la evaluación del valor recuperable de los activos no circulantes, los ingresos operativos, las provisiones y los pasivos contingentes, las inversiones en participaciones societárias, y la realización de impuestos diferidos e impuestos a recuperar los principales asuntos observados. Estos temas se observaron en el 62% de las ocurrencias observadas en este estudio.

Palabras clave: Nuevo informe del auditor, estados contables, principales temas de auditoría.

1 Introdução

O objetivo da auditoria independente é expressar uma opinião sobre a propriedade das demonstrações contábeis e o meio pela qual ela é expressa é por meio do Relatório de Auditoria (Attie, 2010). A peça mais importante fruto do trabalho de auditoria, o Parecer de Auditoria (atualmente denominado Relatório de Auditoria), consiste em um documento no qual o auditor expressa sua opinião sobre os relatórios contábeis da empresa auditada, indicando se estas foram elaboradas segundo as normas e princípios contábeis, a legislação vigente e se estão livres de erros ou distorções relevantes (Pasiouras, Gaganis e Zopounidis, 2007).

Conforme o Financial Reporting Council (FRC, 2015) a crise financeira de 2008, no Reino Unido, impulsionou as alterações nas normas contábeis em relação ao relatório de auditoria independente, resultando, em 2011, na alteração no relatório de auditoria independente objetivando trazer maior segurança aos usuários. A International Federation of Accountants (IFAC) no ano de 2015 iniciou o processo de revisão das normas internacionais de contabilidade que regem o relatório de auditoria independente, visando a adoção do “Novo Relatório de Auditoria” (NRA).No Brasil, estas alterações aconteceram em junho de 2016 após a tradução das Internacional Standards on Auditing (ISAs) e da realização de diversos debates com órgãos reguladores e audiências públicas, resultando na aprovação das NBC TAs que instituíram o Novo Relatório de Auditoria.

Entre as mudanças implementadas no novo relatório do auditor exigidas pelo International Accounting Standards Board (IAASB), a principal, é a inclusão de um novo tópico no relatório, chamado de principais assuntos de auditoria, incorporado as normas brasileiras de auditoria perante a NBC TA 701. Entende-se que a inclusão da seção com os Principais Assuntos de Auditoria conforme orientações e determinações propostas pela NBC TA 701 tem a finalidade de tornar o relatório mais informativo e objetivo aos usuários da informação.

A norma, composta por 18 itens, é aplicável para entidades listadas e acrescenta os “Key Audit Matters” (KAM) ou Principais Assuntos de Auditoria (PAA). A definição destes, consta no item 8 da referida norma e compreende “assuntos que, segundo o julgamento profissional do auditor, foram os mais significativos na auditoria das demonstrações contábeis do período corrente”. Tendo em vista que a aplicação ocorreu nos relatórios com exercício findo em 2016, sendo, portanto, uma temática recente, a literatura atual não apresenta muitos estudos disponíveis que abordem a temática. Estudos como os de Schiavo (2018) e Tavares (2017) analisaram diferentes tipos de amostras de empresas para investigar o assunto do PAA.

Levando em consideração o tema recente e pouco explorado, esta pesquisa visa direcionar os estudos na área, ampliando a visão dos profissionais de auditoria independente, investidores e acionistas, companhias listadas e dos órgãos reguladores, buscando responder ao seguinte problema: Quais os principais assuntos de auditoria (PAA’s) nas companhias abertas brasileiras que compunham o IBOVESPA em junho de 2017? Para responde à questão, pretende-se verificar os assuntos mais recorrentes nos relatórios emitidos em 31 de dezembro de 2016 e detalhar a análise por setores, identificando os mais representativos na composição do índice e identificar as características dos PAA’s nesses setores.

A realização da pesquisa contribui para um tema atual e relevante, visto que são recentes as alterações nos relatórios que implementaram os PPA’s, não existindo, portanto, muitos estudos que tratam desta problemática. Schiavo (2018), Tavares (2017) e FRC (2015) estudaram por meio de diferentes amostras o assunto, porém não forma encontrados estudos que utilizassem um índice representativo da Bovespa, desta forma o presente estudo se justifica pela contribuição para a avaliação dessa nova regulação sobre a qualidade da informação.

2 Fundamentação teórica

2.1 Novo Relatório de Auditoria

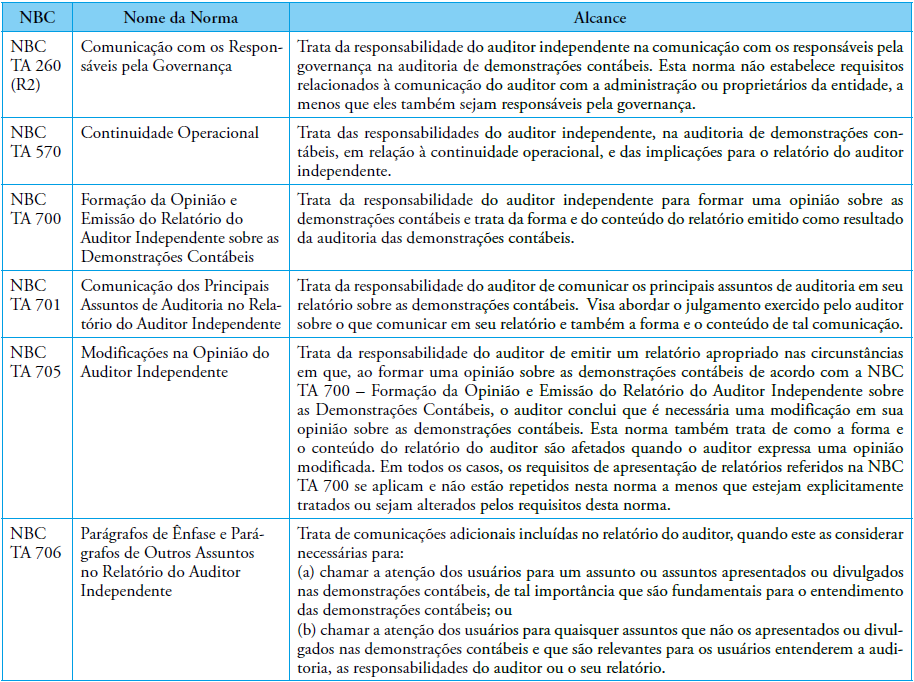

No Brasil o relatório do auditor independente é regido pela NBC TA e está alinhado com as normas internacionais de contabilidade emitidas pela IFAC. O Conselho Federal de Contabilidade (CFC) em conjunto com o Instituto dos Auditores Independentes do Brasil (IBRACON) realizou a tradução das ISAs e na sequência foram realizadas audiências públicas para avaliação e a verificação das sugestões recebidas. Após este processo foram aprovadas a revisão das seis NBCs que introduziriam o Novo Relatório de Auditoria Independente no Brasil. A Tabela 1 apresenta as seis NBC TA’s, detalhando o número da NBC TA, o nome da norma e o alcance de cada uma.

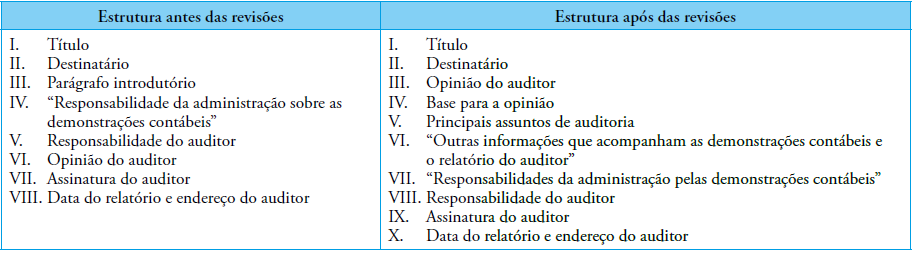

Perante adoção e convergências das normas brasileiras com as normas internacionais de auditoria e contabilidade, conforme indicado pela Resolução CFC Nº 1.328/11, a estrutura do relatório do auditor independente sofreu modificações e de forma geral teve seu conteúdo ampliado. O Quadro 1, apresenta as mudanças de estrutura entre o relatório do auditor vigente até o ano de 2015, e o novo Relatório de Auditoria Independente implementado após a revisão e aprovação das NBC TA’s.

Figura 1

Comparativo da Estrutura do Relatório de Auditoria

Elaborado pelos autores.

Elaborado pelos autores.

Torna-se possível a verificação que o NRA tem uma nova versão com a estrutura ampliada em relação ao anterior. De acordo com Cordos e Fülöp (2015), a mudança está ligada a necessidade de melhoria na comunicação da auditoria, visando desta forma, incluir mais informações para os usuários.

2.2 Principais assuntos de auditoria

A Norma Brasileira de Contabilidade aplicada à Auditoria convergentes com as Normas Internacionais de Auditoria Independente emitidas pela IFAC de número 701 (NBC TA 701, 2016), publicada no Diário Oficial da União de 4 de julho de 2016 dispõe sobre a comunicação dos principais assuntos de auditoria no relatório do auditor independente. A norma, composta por 18 itens, é aplicável para entidades listadas e acrescenta os “Key Audit Matters” (KAM) ou Principais Assuntos de Auditoria (PAA). A definição destes, consta no item 8 da referida norma: “são assuntos que, segundo o julgamento profissional do auditor, foram os mais significativos na auditoria das demonstrações contábeis do período corrente”.

Os PPA’s são selecionados entre os assuntos comunicados aos responsáveis pela governança. A norma indica que o auditor deve levar em conta três fatores na seleção dos assuntos relevantes, sendo eles:

-

Segundo avaliação do auditor e seu entendimento sobre a companhia e o ambiente da mesma, áreas avaliadas com o maior risco de distorções relevantes ou riscos significativos identificados nos processos de auditoria, conforme NBC TA – 315.

-

Áreas que envolvam julgamento significativo do auditor, bem como da própria administração da entidade, com alto grau de incerteza de estimativas, como parâmetros utilizados na mensuração de algumas estimativas contábeis, podendo estas serem avaliadas como riscos significativos, devido a serem áreas complexas das demonstrações contábeis e de entendimento dos usuários.

-

Fatos ou transações significativas durante o período, que produzam efeitos sobre aauditoria ou sobre as demonstrações. Relacionados a julgamento complexos sobre tais fatos e transações, podendo ser consideradas não usuais da entidade.

Os principais assuntos de auditoria devem ser descritos individualmente, sendo apresentados os motivos de ser considerado um PAA, e como o assunto foi tratado na auditoria do período. Entende-se que a inclusão da seção com os Principais Assuntos de Auditoria conforme orientações e determinações propostas pela NBC TA 701 tem a finalidade de tornar o relatório mais informativo e objetivo aos usuários da informação.

Tendo em vista que a aplicação ocorreu nos relatórios com exercício findo em 2016, sendo, portanto, uma temática recente, a literatura atual não dispõe de muitos estudos disponíveis que abordassem a temática. Com o intuito alargar o entendimento acerca da aplicação das novas normas, discorre-se a seguir alguns estudos (Schiavo, 2018; Tavares, 2017; FRC, 2015).

Schiavo (2018) analisou 60 companhias com sedes na região sul do Brasil. Os resultados apontam 150 PAAs identificados, sendo 23 por motivos diferentes que levaram a comunicação destes assuntos no novo relatório do auditor independente. Provisões, passivos e ativos contingentes foram os temas mais contemplados.

Tavares (2017) objetivou verificar quais os principais assuntos de auditoria (PAA’s) nas companhias abertas brasileiras e avaliar possíveis descumprimentos da NBC TA 701 – Principais Assuntos de Auditoria.

Por meio uma amostra de 50 empresas de segmentos diversos da BM&F Bovespa e verificou que Reconhecimento de Receitas e Impairment como assuntos mais abordados e o descumprimento da NBC TA 701 em aspectos estruturais.

Em âmbito internacional o FRC (2015) no Reino Unido, analisou 153 relatórios dos auditores independentes das empresas listadas nos índices da Bolsa de Londres, FTSE 100 e FTSE 250, publicados entre julho e setembro 2014, verificando se as evidencias encontradas estão de acordo com as normas implementadas e quais as áreas de inovação. Os principais assuntos foram: Impairment de outros ativos, Tributos, Goodwill Impairment, Fraude em Receitas, Reconhecimento de Receitas entre outros.

3 Procedimentos metodológicos

A presente pesquisa, quanto aos objetivos, pode ser definida como de natureza descritiva e exploratória. Raupp e Beuren (2006) indicam que a pesquisa exploratória ocorre quando há pouco material e estudos sobre o tema, já a análise descritiva ocorre quando se tem o objetivo de descrever as características e informações de uma determinada população. Quanto à abordagem ao problema, a pesquisa é predominantemente qualitativa. Sobre esta classificação, Diehl e Tatim (2004), apontam que os estudos qualitativos podem delinear a complexidade do problema e a interação entre as variáveis, compreender e classificar os processos e possibilitar um maior juízo sobre os comportamentos particulares dos indivíduos ou das variáveis analisadas.

No que se refere aos procedimentos técnicos realizados, a presente pesquisa tem caráter documental, visto que os dados foram coletados por meio dos documentos públicos disponibilizados pelas empresas que compõe a amostra delimitada, constituindo-se da fonte principal da pesquisa (Lakatos e Marconi, 2003), que nesse estudo referem-se aos relatórios de auditoria publicados na BM&FBovespa pelas empresas que compõe a amostra.

3.1 Coleta e Tratamento dos Dados

Os dados das companhias objeto do estudo foram obtidos por meio do portal da CVM (Comissão de Valores Mobiliários) que permite o download dos relatórios dos auditores independentes sobre as demonstrações contábeis (formato atual), com os balanços auditados a partir de 31 de dezembro de 2016. Em seguida, cada relatório foi analisado, e as informações tabuladas utilizando a ferramenta Excel.

Em seguida, foi realizada a análise qualitativa das informações divulgadas, com o objetivo de identificar quais são os principais assuntos na opinião dos auditores independentes para o conjunto de empresas objeto desse estudo e os principais assuntos aplicados a cada segmento de negócios.

3.2 Delimitação da Pesquisa

A pesquisa foi aplicada aos relatórios de auditores independentes das Companhias que compõe o Índice Bovespa (IBOVESPA) em julho de 2017, divulgados para os exercícios sociais findos em 31 de dezembro de 2016. Salienta-se que para que sua representatividade se mantenha ao longo do tempo, a composição da carteira que forma o índice é reavaliada a cada quatro meses. Essa reavaliação é feita com base nos últimos 12 meses onde são verificadas alterações na participação de cada ação.

O IBOVESPA (no período da coleta) era composto por 59 ações, as quais representam 55 empresas, sendo as ações das empresas Banco Bradesco S.A., Centrais Elétricas Brasileiras S.A. Eletrobras, Petróleo Brasileiro S.A. Petrobras e Vale S.A. negociadas como preferenciais e ordinárias e, portanto, aparecem 2 vezes no índice. Dessa forma, a amostra incialmente corresponde a 55 empresas. Dessas empresas, duas não haviam divulgado suas demonstrações contábeis referentes ao exercício social findo em 31 de dezembro de 2016 à data do presente estudo: Braskem S.A. e Companhia Siderúrgica Nacional CSN. A Braskem divulgou fato relevante do dia 28/03/2017 e a CSN emitiu comunicado ao mercado divulgado em 31/05/2017 e fato relevante, em 27/03/2017 indicando que os trabalhos de auditoria estão em andamento. Portanto, estas empresas não foram analisadas neste trabalho por limitação de escopo. Restringiu-se a esta amostra intencional e não probabilística por tratar-se de empresas com grande importância na economia brasileira, uma vez que o índice escolhido é o indicador do desempenho médio das cotações dos ativos de maior negociabilidade e representatividade do mercado de ações brasileira.

Por fim, a amostra foi composta de 53 empresas brasileiras de capital aberto que compõe o índice IBOVESPA na referida data. A Tabela 2 apresenta a distribuição de empresas que compõe a amostra por segmentos da Bovespa.

| Segmento | Número de empresas | % |

| Novo Mercado | 32 | 60,38% |

| Nível 1 | 12 | 22,64% |

| Nível 2 | 2 | 3,77% |

| Básico | 7 | 13,21% |

| Total | 53 | 100,00% |

Observa-se que a maior parte (87%) das empresas listadas no IBOVESPA está em segmentos especiais da Bovespa (Novo Mercado, Nível 1 e 2), indicando a preocupação de questões relacionadas a Governança Corporativa pela Administração dessas empresas. Com base nos relatórios dos auditores independentes coletados foi possível a verificação de que todos foram emitidos sem ressalvas e no novo formato previsto pelas alterações provocadas pelas NBC TA 700 e 701 de 2016.

4 Resultados

A análise exposta nesta seção diz respeito aos relatórios do exercício findo em 31.12.16 das empresas que compõe a amostra selecionada. Siglas foram utilizadas na elaboração das tabelas e gráficos, bem como na análise efetuada, tais como: Ernst & Young Terco (EY), Deloitte Touche Tohmatsu (Deloitte), PricewaterhouseCoopers (Price), Principais Assuntos de Auditoria (PPA), Novo Relatório de Auditoria (NRA).

O primeiro subtópico da seção apresenta a distribuição das empresas da amostra por setor, os setores mais representativos na composição do índice, bem como as firmas de auditorias responsáveis pela elaboração dos relatórios. Na sequência (subtópico 4.2), a análise é direcionada aos PAA’s de uma forma abrangente, indicando quais foram os temas com maior ocorrência nos relatórios analisados. Por fim, o subtópico 4.3 analisa de forma individual os setores mais representativos na composição do índice.

4.1 Distribuição e Representatividade da Amostra

A CVM classifica as empresas listadas com base no setor de atuação, e em seguida, pelo subsetor. No estudo, aplica-se a classificação das empresas com base no setor de atuação, para que seja possível agrupá-las de acordo com suas principais características de operação, sejam elas: instituições financeiras, indústrias ou prestadoras de serviços. Com base na classificação da CVM, apurou-se que as empresas objeto deste estudo podem ser representadas por seus respectivos setores de atuação, a Tabela 3 apresenta o setor econômico das empresas selecionadas e a firma de auditoria responsável pela elaboração do relatório analisado. Observou-se que os relatórios de auditoria foram predominantemente emitidos pelas firmas pertencentes ao grupo das Big-Four, responsáveis por 90,57% dos relatórios emitidos para as empresas integrantes da amostra, sendo a BDO a única empresa fora do grupo das quatro maiores verificada na amostra, sendo responsável pela elaboração do relatório de 5 companhias, representando 9,43% do total. A representatividade das empresas Big-four foi verificada no estudo de Schiavo (2018) que analisou 60 companhias com sedes na região sul do Brasil e constatou que a maior parcela do mercado de auditoria da região sul do Brasil pertence as quatro maiores empresas de auditoria.

A Tabela 3 permite a verificação de que o setor de maior representatividade é o setor financeiro, com 18,87% do total. Na sequência de representatividade verifica-se os setores de Consumo Cíclico, Materiais Básicos e Utilidade Pública, todos com 8 empresas e uma representação individual de 15,09% do total. O setor de Consumo não Cíclico representa 13,21% do total e juntamente com os 4 setores citados anteriormente somam 77,35% da composição do índice. Visto a representatividade desses 5 setores, cabe uma análise setorial com o intuito de verificar os principais assuntos verificados em cada um deles, sendo que tal análise é feita da subseção 4.3.

4.2 Principais assuntos de auditoria divulgados

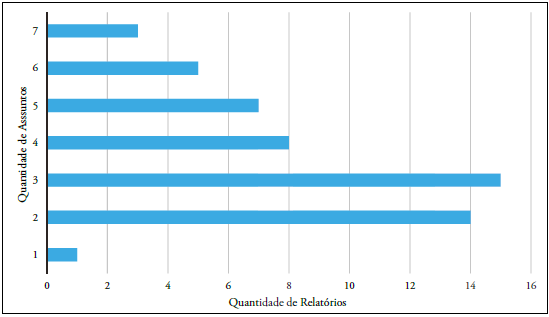

A Figura 2 apresenta a distribuição do número de assuntos identificados em cada um dos 53 relatórios analisados. No total foram identificadas 192 ocorrências de assuntos nos 53 relatórios, com uma média de 3 assuntos por relatório, o número máximo foi de 7 assuntos (identificado em 3 relatórios) e o mínimo foi de 1 assunto (identificado em 1 relatório). Tavares (2017) em seu estudo analisou uma amostra de 50 empresas de segmentos diversos da BM&F Bovespa e verificou um total de 122 tópicos de principais assuntos, representando uma média por empresa inferior aos dados verificados no presente estudo.

A Tabela 4 apresenta os principais assuntos de auditoria divulgados nos relatórios, apresentando o assunto de auditoria e o número de ocorrências de cada assunto.

| Setor / Firmas de Auditoria | BDO | Deloitte | EY | KPMG | PwC | Total | % |

| Financeiro e Outros | 1 | 2 | 5 | 2 | 10 | 18,87% | |

| Consumo Cíclico | 1 | 2 | 2 | 3 | 8 | 15,09% | |

| Materiais Básicos | 1 | 4 | 3 | 8 | 15,09% | ||

| Utilidade Pública | 3 | 4 | 1 | 8 | 15,09% | ||

| Consumo não Cíclico | 2 | 2 | 2 | 1 | 7 | 13,21% | |

| Bens Industriais | 1 | 1 | 3 | 5 | 9,43% | ||

| Petróleo, Gás e Biocombustíveis | 1 | 1 | 1 | 3 | 5,66% | ||

| Saúde | 2 | 2 | 3,77% | ||||

| Telecomunicações | 1 | 1 | 2 | 3,77% | |||

| Total | 5 | 8 | 8 | 20 | 12 | 53 | 100% |

| % da firma sobre total da amostra | 9,43% | 15,09% | 15,09% | 37,74% | 22,64% | 100% |

Figura 2

Quantidade de assuntos identificados

Dados da Pesquisa (2018)

| Assunto de Auditoria | Ocorrências | % no total deocorrências | % dos assuntos no total de relatórios (53) |

| Participações Societárias combinações de negócios, MEP e consolidação | 32 | 16,67% | 60,38% |

| Receita operacional | 27 | 14,06% | 50,94% |

| Provisões e passivos contingentes | 27 | 14,06% | 50,94% |

| Ambiente de Tecnologia da Informação | 18 | 9,38% | 33,96% |

| Compromissos financeiros de curto prazo Capital circulante negativo | 16 | 8,33% | 30,19% |

| Papel de contraparte central garantidora de mercado | 11 | 5,73% | 20,75% |

| PCLD | 8 | 4,17% | 15,09% |

| Valorização de instrumentos | 8 | 4,17% | 15,09% |

| Realização de impostos diferidos e impostos | 7 | 3,65% | 13,21% |

| Elegibilidade de alunos aos benefícios FIES | 7 | 3,65% | 13,21% |

| Avaliação do valor recuperável do ágio | 5 | 2,60% | 9,43% |

| Transação com parte relacionada | 3 | 1,56% | 5,66% |

| Capitalização de custos de desenvolvimento de website e software | 3 | 1,56% | 5,66% |

| Existência de estoques | 2 | 1,04% | 3,77% |

| Acordos comerciais com fornecedores | 2 | 1,04% | 3,77% |

| Outros Assuntos com 1 ocorrência nos Relatórios | 16 | 8,33% | 30,19% |

| Total | 192 | 100,00% |

Os dados permitem a verificação de que os assuntos relacionados a “Participações Societárias”, “Receita Operacional” e sobre “Provisões e Passivos Contingentes” são os assuntos que apresentaram mais ocorrência no universo de 192 assuntos verificados. Foi verificada a ocorrência de 16 assuntos que apareceram em apenas 1 relatório, para um maior detalhamento destas ocorrências, o Quadro 3 com a composição destes 16 assuntos, bem como a empresa a qual o relatório consta o referido assunto.

Os dados apresentam divergência com as evidencias encontradas no estudo do FRC (2015) no Reino Unido que analisou 153 relatórios dos auditores independentes das empresas listadas nos índices da Bolsa de Londres no ano de 2014. Os cinco principais temas encontrados no PAA foram relacionados a Tributos, Goodwill (Impairment) e Reconhecimento de Receitas, Provisões e Impairment de outros ativos.

4.3 Análise por Setor

A análise presente nesta subseção é dedicada aos setores de maior representatividade na composição do índice escolhido como delimitação da amostra. Para cada setor analisado são apresentadas Tabelas que evidenciam as empresas que compõe o setor e as características dos PPA’s identificadas. Por fim são apresentados os temas mais representativos de cada setor, sendo que como critério de representatividade foi definido como o tema com ocorrência acima de 50% nos relatórios analisados do setor.

| Assuntos com uma ocorrência | Setor | Empresa |

| Valor justo de ativos mantidos para venda | Bens Industriais | ECORODOVIAS |

| Distrato com clientes | Consumo Cíclico | CYRELA REALT |

| Elegibilidade de alunos aos benefícios do Fundo de Financiamento ao Estudante do Ensino Superior | Consumo Cíclico | ESTACIO PART |

| Capitalização de custos de desenvolvimento de website e software | Consumo Cíclico | LOJAS AMERIC |

| Existência de estoques | Consumo Cíclico | LOJAS AMERIC |

| Provisão para manutenção de imóveis (garantias) | Consumo Cíclico | MRV |

| Papel de contraparte central garantidora de mercado | Financeiro e Outros | BMFBOVESPA |

| Provisões técnicas de seguros e previdência | Financeiro e Outros | BRADESCO |

| Continuidade operacional | Materiais Básicos | USIMINAS |

| Instrumentos financeiros reestruturação de dívida | Materiais Básicos | USIMINAS |

| Obrigações para desmobilização de ativos | Materiais Básicos | VALE |

| Hedge de fluxo de caixa | Petróleo, Gás e Biocom | PETROBRAS |

| Acordos comerciais com fornecedores | Saúde | RAIADROGASIL |

| Reapresentação de anos anteriores | Telecomunicações | TIM PART S/A |

| Compromissos financeiros de curto prazo | Utilidade Pública | CEMIG |

| Ativos e passivos financeiros setoriais | Utilidade Pública | ENERGIAS BR |

4.3.1 Setor Financeiro

Este setor é composto por instituições de intermediação financeira, previdência e seguros, exploração de imóveis e serviços financeiros diversos. Essas empresas são caracterizadas como prestadoras de serviços financeiros e, portanto, é coerente agrupá-las para a análise deste estudo.

Observa-se na Tabela 5 que os assuntos de maior frequência estão coerentes com os assuntos observados na sessão anterior, com destaque para avaliação do valor recuperável de ativos não circulantes, investimentos em participações societárias e provisões e passivos contingentes, sendo estes os saldos de maior relevância não relacionados diretamente com as atividades operacionais dessas empresas.

Na avaliação geral, é possível afirmar que o novo relatório do auditor independente está customizado ao contexto operacional das empresas do setor financeiro, tendo em vista os principais assuntos de auditoria identificados. No entanto, destaca-se que foram observadas poucas ocorrências relacionadas aos principais saldos contábeis envolvendo as operações dessas empresas, tendo sido relatados instrumentos financeiros em apenas 40% das empresas, avaliação de valor recuperável de contas a receber em 40% e receitas operacionais, em 30%.

| Painel A Composição do Setor Financeiro | Painel B Características do Setor | |||

| Empresa | Subsetor | Qtd | Características dos Assuntos | Qtd |

| BBSEGURIDADE | Previdência e seguros | 3 | Quantidade de Empesas | 10 |

| BMFBOVESPA | Serviços Financeiros Diversos | 5 | ||

| BR MALLS PAR | Exploração de imóveis | 2 | Total de Ocorrências | 41 |

| BRADESCO | Intermediários financeiros | 6 | ||

| BRASIL | Intermediários financeiros | 6 | ||

| CIELO | Serviços Financeiros Diversos | 2 | Média | 4,1 |

| ITAUSA | Intermediários financeiros | 1 | ||

| ITAUUNIBANCO | Intermediários financeiros | 7 | ||

| MULTIPLAN | Exploração de imóveis | 2 | Diversidade | 12 |

| SANTANDER BR | Intermediários financeiros | 7 | ||

| Painel C Principais Assuntos de Auditoria do Setor | ||||

| Assunto | Freq | |||

| Avaliação do valor recuperável de ativos não circulantes | 7 | |||

| Investimentos em participações societárias | 6 | |||

| Provisões e passivos contingentes | 5 | |||

4.3.2 Setor de Consumo Cíclico

O setor consumo cíclico é composto por construção civil, comércio, instituições de ensino e prestadoras de serviços. Haja vista a diversidade de natureza de operações realizadas por essas empresas, o agrupamento por setores não é adequado para análise. A Tabela 6 contém a análise das empresas com maior representatividade nesse setor econômico, agrupando-as de acordo com sua natureza operacional: indústria ou serviços.

Verifica-se que em todas as empresas prestadoras de serviços do setor de consumo cíclico o reconhecimento de receita operacional foi destacado como principal assunto de auditoria, tendo sido acompanhado na maior parte dos relatórios de provisões e passivos contingentes. Observa-se que, na maior parte das empresas industriais de consumo cíclico, o reconhecimento de receita operacional foi destacado como principal assunto de auditoria, tendo sido acompanhado na maior parte dos relatórios de provisões e passivos contingentes.

Destaca-se o fato de que registros sobre estoques e custo das mercadorias vendidas não foram verificados como representativos, tendo em vista ser uma das principais contas de uma empresa industrial, esperava-se verificar a temática como representativa. O tema “ambiente de tecnologia da informação”, especialmente para este grupo de empresas, com diversos pontos de distribuição e lojas espalhadas em território nacional, era esperado observar este item em todos os relatórios observados, porém não a temática não se mostrou representativa.

| Painel A Composição do Setor de Consumi Cíclico | Painel B Características do Setor | |||

| Empresa | Subsetor | Qtd | Características dos Assuntos | Qtd |

| CYRELA REALT | Indústria | 4 | Quantidade de Empesas | 8 |

| LOJAS AMERIC | Indústria | 4 | ||

| LOJAS RENNER | Indústria | 5 | Total de Ocorrências | 29 |

| MRV | Indústria | 2 | ||

| ESTACIO PART | Serviço | 6 | Média | 3,6 |

| KROTON | Serviço | 3 | ||

| LOCALIZA | Serviço | 3 | ||

| SMILES | Serviço | 2 | Diversidade de Temas | 14 |

| Painel C Principais Assuntos de Auditoria do Setor | ||||

| Principais Assuntos de Auditoria Setor Cíclico (classificação: Serviços) | Principais Assuntos de Auditoria Setor Cíclico (classificação: Indústria) | |||

| Assunto | Freq. | Assunto | Freq. | |

| Receita operacional | 4 | Receita operacional | 3 | |

| Provisões e passivos contingentes | 3 | Provisões e passivos contingentes | 2 | |

| Avaliação do valor recuperável de ativos não circulantes | 2 | |||

| PainelAComposiçãodo Setor de Materiais Básicos | Painel B Características do Setor | |||

| Empresa | Subsetor | Qtd | Características dos Assuntos | Qtd |

| BRADESPAR | Imobilizado | 2 | Quantidade de Empesas | 8 |

| GERDAU | Imobilizado | 4 | ||

| GERDAU MET | Imobilizado | 4 | Total de Ocorrências | 28 |

| USIMINAS | Imobilizado | 5 | ||

| VALE | Imobilizado | 5 | Média | 3,5 |

| FIBRIA | Ativo biológico | 3 | ||

| KLABIN S/A | Ativo biológico | 3 | ||

| SUZANO PAPEL | Ativo biológico | 2 | Diversidade de Temas | 12 |

| Painel C Principais Assuntos de Auditoria do Setor | ||||

| Principais Assuntos de Auditoria Setor Cíclico (classificação: Imobilizado) | Principais Assuntos de Auditoria Setor Cíclico (classificação: Ativo Biológico) | |||

| Assunto | Freq. | Assunto | Freq. | |

| Avaliação do valor recuperável de ativos não circulantes | 4 | Ativos biológicos mensurados ao valor justo | 3 | |

| Riscos relacionados à conformidade com leis e regulamentos | 4 | Realização de impostos diferidos e impostos a recuperar | 2 | |

| Provisões e passivos contingentes | 3 | |||

| Investimentos em participações societárias | 3 | |||

4.3.3 Setor de Materiais Básicos

O setor de materiais básicos engloba mineração, siderurgia, metalurgia, papel e celulose e madeira e papel. Essas atividades são industriais e o agrupamento torna-se coerente sob o ponto de vista dos objetivos deste estudo. Todavia, as empresas de papel e celulose e madeira e papel possuem distinção em relação às demais, uma vez que seu ativo principal é o ativo biológico, em detrimento do ativo imobilizado observado nas demais empresas.

Observa-se que em todos os relatórios o principal ativo das empresas foi reportado como principal assunto de auditoria, seguido de realização de impostos diferidos e impostos a recuperar.

4.3.4 Setor de Utilidade Pública

O setor de utilidade pública é composto, substancialmente, por empresas de energia elétrica. Adicionalmente, há uma empresa de água e saneamento, e está considerada em conjunto com as de energia elétrica, tendo em vista ambas atuarem com prestação de serviços atrelada à concessões públicas.

Observa-se que, na maior parte das empresas de utilidade pública, o reconhecimento de receita operacional foi destacado como principal assunto de auditoria, tendo sido acompanhado na maior parte dos relatórios de provisões e passivos contingentes. Destaca-se os benefícios a empregados nessa sessão, tendo em vista sua relevância no contexto dessas empresas, concessionárias públicas. Trata-se de passivo envolvendo elevado grau de subjetividade e os auditores, portanto, indicaram a utilização de especialistas atuariais para avaliação deste tema.

| Painel A Composição do Setor Utilidade Pública | Painel B Características do Setor | |||

| Empresa | Subsetor | Qtd | Características dos Assuntos | Qtd |

| CEMIG | Energia elétrica | 3 | Quantidade de Empesas | 8 |

| COPEL | Energia elétrica | 3 | ||

| CPFL ENERGIA | Energia elétrica | 3 | Total de Ocorrências | 26 |

| ELETROBRAS | Energia elétrica | 3 | ||

| ENERGIAS BR | Energia elétrica | 5 | Média | 3,25 |

| ENGIE BRASIL | Energia elétrica | 2 | ||

| EQUATORIAL | Energia elétrica | 5 | ||

| SABESP | Água e saneamento | 2 | Diversidade de Temas | 10 |

| Painel C Principais Assuntos de Auditoria do Setor | ||||

| Assunto | Freq | |||

| Receita operacional | 7 | |||

| Provisões e passivos contingentes | 6 | |||

| Benefícios a empregados | 5 | |||

| Avaliação do valor recuperável de ativos não circulantes | 4 | |||

| Investimentos em participações societárias | 4 | |||

| Ambiente de tecnologia da informação | 4 | |||

4.3.5 Setor de Consumo não cíclico

Por fim, o último setor a ser analisado neste estudo é o de consumo não cíclico, composto por empresas de bebidas, alimentos processados e produtos de uso pessoal e de limpeza. Essas empresas são industriais e serão mantidas agrupadas para análise, tendo em vista suas características semelhantes e seu consumidor final.

Observa-se que na maior parte dessas empresas, o reconhecimento de receita operacional foi destacado como principal assunto de auditoria, tendo sido acompanhado na maior parte dos relatórios de provisões e passivos contingentes. Assuntos como avaliação do valor recuperável e realização de impostos diferidos também foram presença relevante nesses relatórios. Novamente, não foram observados temas relacionados a estoques e custos, contas relevantes no contexto dessas empresas. Destaca-se que o setor apresenta a maior média (3,86) de PPA por relatório entre os setores analisados.

| Painel A Composição do Setor Não Cíclico | Painel B Características do Setor | |||

| Empresa | Subsetor | Qtd | Características dos Assuntos | Qtd |

| AMBEV S/A | Bebidas | 2 | Quantidade de Empesas | 7 |

| BRF SA | Alimentos processados | 4 | ||

| HYPERMARCAS | Diversos | 3 | Total de Ocorrências | 27 |

| JBS | Alimentos processados | 7 | ||

| MARFRIG | Alimentos processados | 6 | Média | 3,86 |

| NATURA | Produtos de Uso Pessoal e de Limpeza | 3 | ||

| P.ACUCAR-CBD | Comércio e distribuição | 2 | Diversidade de Temas | 9 |

| Painel C Principais Assuntos de Auditoria do Setor | ||||

| Assunto | Freq | |||

| Receita operacional | 6 | |||

| Provisões e passivos contingentes | 5 | |||

| Avaliação do valor recuperável de ativos não circulantes | 4 | |||

5 Conclusão

O objetivo do presente estudo foi identificar os Principais Assuntos de Auditoria (PAA’s) reportados nos relatórios dos auditores das companhias abertas brasileiras que compunham o IBOVESPA em junho de 2017. O estudo de natureza exploratória e descritiva, documental e com abordagem qualitativa, analisou 53 relatórios de auditoria coletados no sítio eletrônico da CVM.

Os resultados evidenciaram que o setor de maior representatividade na composição do índice é o setor financeiro (18,87% do total) seguido do setor de Consumo Cíclico, Materiais Básicos e Utilidade Pública (15,09% do total cada um). Observou-se que os relatórios de auditoria foram predominantemente emitidos pelas firmas pertencentes ao grupo das Big-Four, (90,57% do total da amostra), representatividade semelhante foi verificada por Schiavo (2018) que constatou que a maior parcela do mercado de auditoria da região sul do Brasil pertence as quatro maiores empresas de auditoria.

No total foram identificadas 192 ocorrências de assuntos nos 53 relatórios, com uma média de 3 assuntos por relatório, um número de ocorrências maior que o verificado por Tavares (2017) em seu estudo, que analisou uma amostra de 50 empresas de segmentos diversos da BM&F Bovespa e verificou um total de 122 tópicos de principais assuntos. Os principais assuntos de auditoria identificados foram: Avaliação do valor recuperável de ativos não circulantes, Receita operacional, Provisões e passivos contingentes, Investimentos em participações societárias e Realização de impostos diferidos e impostos a recuperar. Observa-se que os relatórios foram customizados aos segmentos de atuação das empresas, quando se analisa os itens com maior frequência agrupando as empresas conforme seus segmentos de atuação e natureza de operações – serviços financeiros, industriais ou prestadoras de serviços.

No entanto, identifica-se duas lacunas relevantes nos relatórios. A primeira delas está relacionada ao baixo índice de menções aos custos dos serviços prestados e de mercadorias vendidas, contas relevantes nos balanços e resultados dos exercícios das empresas observadas neste estudo. A segunda está na frequência dissociada entre receita operacional e ambiente de tecnologia da informação, uma vez que os controles internos relacionados aos processos de vendas e contas a receber estão diretamente relacionados com o ambiente de tecnologia da informação, tanto para empresas industriais quanto para financeiras e prestadoras de serviços.

Ressalta-se que a amostra utilizada, que apesar de tratar-se das empresas com maior volume de negociações na BM&FBovespa pode gerar resultados enviesados, sendo, portanto, uma limitação de pesquisa. Por fim, sugere-se a elaboração de pesquisas que busquem a comparação dos principais assuntos de auditoria divulgados em empresas de outros países, para avaliar o nível de criticidade dos auditores independentes acerca dos assuntos. A maturidade das empresas brasileiras na aplicação das normas internacionais de contabilidade pode ser outro enfoque de pesquisas futuras.

Referências

Attie, W. C. (2010). Auditoria: Conceitos e aplicações. 5. ed. São Paulo: Atlas.

Conselho Federal de Contabilidade (CFC) (2008). Resolução nº 1.128, de 21 de novembro de 2008. Aprova a NBC T 16.1. Conceituação, Objeto e Campo de Aplicação. Recuperado de http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001128

Conselho Federal de Contabilidade (CFC) (2016). NBC TA 701, de 17 de junho de 2016. Comunicação dos principais assuntos de auditoria no relatório do auditor independente. Obtenido de http://www1.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2016/NBCTA701&arquivo=NBCTA701.doc

Conselho Federal de Contabilidade (CFC) (s.f.). Normas Brasileiras de Contabilidade. Recuperado de http://www1.cfc.org.br/sisweb/sre/Default.aspx

Cordos, G. S., & Fülöp, M. T. (2015). Understanding audit reporting changes: Introduction of Key Audit Matters. Accounting and Management Information Systems, 14(1), 128-152.

Diehl, A. A., & Tatim, D. C. (2004). Pesquisa em ciências sociais aplicadas: Métodos e técnicas. São Paulo: Pearson Prentice Hall.

Financial Reporting Council (2015). Extended auditor’s reports: A review of experience in the first year. Recuperado de https://www.frc.org.uk/OurWork/Publications/Audit-and-Assurance-Team/Extended-auditor-sreports-A-review-ofexperience.pdf

Lakatos, E. M. & Marconi, M. A. (2003). Fundamentos de metodologia científica. 5. ed. São Paulo: Atlas.

Pasiouras, F., Gaganis, C. & Zopounidis, C. (2007). Multicriteria decision support methodologies for auditing decisions: The case of qualified audit reports in the UK. European Journal of Operational Research, 180(3). 13171330. https://doi.org/10.1016/j.ejor.2006.04.039

Raupp, F. M. & Beuren, I. M. (2006). Metodologia da pesquisa aplicável ás ciências sociais. In I. M. Beuren, Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas.

Schiavo, V. I. (2018). Novo relatório do auditor independente: uma análise do conteúdo dos principais assuntos de auditoria nas empresas da região sul do Brasil listadas na BM&FBOVESPA (Bachelor’s thesis). Universidade de Caxias do Sul, Ciudad.

Tavares, L. C. C. (2017). Novo relatório dos auditores independentes: um estudo sobre os principais assuntos de auditoria nas companhias listadas na BMF&FBOVESPA (Bachelor’s thesis). Universidade Federal do Rio Grande do Norte, Rio Grande.