Tecnología

Benefício e risco percebidos como determinantes do uso de criptomoedas em tecnologia Blockchain: um estudo com Modelagem de Equações Estruturais

Benefit and risk perceived as determinants of the use of cryptocurrencies in Modeling of Structural Equations

Beneficio y riesgo percibidos como determinantes del uso de criptomoedas en tecnología Blockchain: Un estudio con modelo de ecuaciones estructurales

Benefício e risco percebidos como determinantes do uso de criptomoedas em tecnologia Blockchain: um estudo com Modelagem de Equações Estruturais

Contabilidad y Negocios, vol. 14, núm. 27, pp. 118-137, 2019

Pontificia Universidad Católica del Perú

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 4.0.

Recepção: 24 Abril 2018

Aprovação: 08 Junho 2018

Resumo: A criptomoeda mais conhecida é o Bitcoin. Ela tem se popularizado rapidamente no Brasil e no mundo. Atualmente, o Bitcoin supera no Brasil o dobro de usuários em relação ao investimento no mercado de ações. Nos últimos anos, muitas novas criptomoedas foram desenvolvidas, como Ethereum, Litecoin, Ripple, VeChain, Neo, Lisk, Binance, Monero, entre outras. Todas elas empregam a tecnologia blockchain. Esta pesquisa tem por objetivo analisar os benefícios e riscos percebidos pelos usuários como determinantes do uso de criptomoedas no Brasil. As perspectivas de avanço no emprego da tecnologia blockchain são muito grandes. O artigo emprega como fundo teórico o Modelo de Aceitação de Tecnologia (MAT), fortemente inspirado na modelagem estatística de Abramova e Bohme (2016), com a inclusão de construtos teóricos: Benefício Percebido (BP), Facilidade de Uso Percebida (FP), Risco Percebido (RP). Estes construtos visam explicar o construto endógeno Possibilidade e Comportamento de Uso (UC) e significativos determinantes, com uso do método estatístico multivariado de modelagem de Equações Estruturai,. Os resultados demonstram que o benefício percebido pelo indivíduo é o principal fator que influencia positivamente os usuários de criptomoedas. Além disso, os riscos percebidos pelos indivíduos não foram significativos para os resultados, divergente ao esperado, a partir dos determinantes perdas financeiras, risco legal e risco operacional.

Palavras-chave: Blockchain, Bitcoin, Crypto currency, Criptomoedas.

Abstract: The most well-known cryptocurrency is Bitcoin. It has become popular quickly in Brazil and in the world. Currently, Bitcoin exceeds in Brazil the double of users in relation to the investment in the stock market. In recent years, many new crypto-coins have been developed, such as Ethereum, Litecoin, Ripple, VeChain, Neo, Lisk, Binance, Monero, among others. All of them employ blockchain technology. This research aims to analyze the benefits and risks perceived by users as determinants of the use of crypto coins in Brazil. Prospects for advancement in blockchain technology are very large. This research uses as a theoretical background the Technology Acceptance Model, strongly inspired by the statistical modeling of Abramova and Bohme (2016), with the inclusion of theoretical constructs: Perceived Benefit, Perceived Use Ease, Perceived Risk. These constructs aim to explain the endogenous construct Possibility and Use Behavior and significant determinants, using the multivariate statistical method of modeling Structural Equations. The results demonstrate that the benefit perceived by the individual is the main factor that positively influences the users of cryptocurrency. In addition, the risks perceived by the individuals were not significant for the results, divergent than expected, from the determinants financial losses, legal risk and operational risk.

Keywords: Blockchain, Bitcoin, Crypto currency, crypto coins.

Resumen: La criptomoeda más conocida, Bitcoin, se ha popularizado rápidamente en Brasil y en el mundo. Actualmente, Bitcoin supera en Brasil el doble de usuarios en relación con la inversión en el mercado de acciones. En los últimos años, muchas nuevas criptomonedas se desarrollaron, como Ethereum, Litecoin, Ripple, VeChain, Neo, Lisk, Binance, Monero, entre otras. Todas ellas emplean la tecnología Blockchain. Esta investigación tiene por objetivo analizar los beneficios y riesgos percibidos por los usuarios como determinantes del uso de criptomoedas en Brasil. Las perspectivas de avance en el empleo de la tecnología blockchain son muy amplias. El artículo emplea como marco teórico el modelo de aceptación de tecnología, fuertemente inspirado en el modelado estadístico de Abramova y Böhme (2016), con la inclusión de constructos teóricos: beneficio percibido, facilidad de uso percibida, riesgo percepcionado. Estos constructos apuntan a explicar el constructo endógeno posibilidad y comportamiento de uso y significativos determinantes con uso del método estadístico multivariado de modelos de ecuaciones estructurales. Los resultados demuestran que el beneficio percibido por el individuo es el principal factor que influye positivamente en los usuarios de criptomoedas. Además, los riesgos percibidos por los individuos no fueron significativos para los resultados, a diferencia de lo esperado, a partir de las determinantes pérdidas financieras, riesgo legal y riesgo operacional.

Palabras clave: Blockchain, Bitcoin, Crypto currency, Criptomoedas.

1 Introdução

As criptomoedas chegaram no Brasil causando desconfiança nos operadores do mercado e investidores, mas hoje alcançam parcela significativa da população, sendo que para cada brasileiro que investe no mercado de ações, dois operam criptomoedas (Umpieres, 2018). Assim como outros produtos que rapidamente se popularizam, onde uma marca dá nome a um produto, assim é o Bitcoin, criptomoeda mais conhecida e popular no mundo.

Inicialmente as criptomoedas foram marginalizadas nas práticas comerciais pois seriam relacionadas a atividades criminosas ou recursos de origem ilícita. Esse preconceito seria decorrente da característica de anonimato dos detentores de tais criptomoedas, e ainda hoje muitas pessoas mantém dúvidas e desconfianças sobre a origem dos recursos que transitam entre as criptomoedas

Com o passar do tempo, a Bitcoin passou a ganhar o mercado virtual por oferecer maior agilidade na troca de recursos, que permite a transferência imediata desses recursos entre indivíduos de diferentes continentes, sem incorrer nas altas alíquotas tributárias a que incidem movimentações internacionais. Segundo Ali et al. (2014) existe uma crescente demanda por transações exclusivas, flexíveis, eficientes em termos de custo e tempo impulsionando a evolução dos sistemas de pagamento.

A evolução das criptomoedas também passa pela inovação e popularização da tecnologia de processamento de dados e acesso à internet. Nos últimos anos muitas novas criptomoedas foram desenvolvidas, como Ethereum, Litecoin, Ripple, VeChain, Neo, Lisk, Binance, Monero, entre outras empregando tecnologia blockchain.

As criptomoedas se popularizaram rapidamente, mas persistem muitas dúvidas na sociedade quanto ao controle e a confiabilidade. A variabilidade nas cotações tem causado grandes perdas para algumas pessoas (Hern, 2014), fato indesejado, mas comum no mercado de ativos financeiros.

As criptomoedas tem suporte no Blockchain, que também é conhecida por Tecnologia de Contabilidade Distributiva (DLT) formando um livro razão de páginas infinitas onde o que é registrado não pode ser apagado nem repetido (Ovando & Ledger, 2017). A tecnologia Blockchain consiste em uma grande base de dados compartilhada entre muitos participantes, podendo ser público ou privado, protegido criptograficamente e organizado em blocos relacionados entre si matematicamente (Ovando & Ledger, 2017).

No entanto essas perdas não são o maior risco ou temor de quem utiliza ou monitora as criptomoedas. Muitos incidentes criminosos têm acontecido envolvendo criptomoedas, como moedas falsas (Leising, 2018), falsas carteiras (Umpieres, 2018), corretoras de fachada (Sá, 2018), pirâmides financeiras (Falcão & Pedroso, 2017) e assaltos virtuais (Hern, 2014; Shin, 2016). De outra forma, crimes são perpetrados empregando como moeda de troca as criptomoedas (Nakamura & Chen, 2016; Shin, 2016).

Apesar de ter evoluido significativamente no Brasil, o montante de 1,4 milhões de pessoas físicas cadastradas (CPFs) em criptomoedas frente 619 mil cadastros na Bolsa de Valores, ainda existe margem de crescimento numa população superior a 200 milhões de habitantes. Assim como conhecer os efeitos do uso de criptomoedas, é importante responder a questão sobre como a percepção dos riscos e benefícios dessas criptomoedas refletem na sua popularização?

No intuito de compreender melhor o emprego das criptomoedas, este artigo tem por objetivo analisar como a percepção dos riscos e benefícios das criptomoedas refletem no emprego das criptomoedas, a partir da utilização do modelo de Abramova e Böhme (2016). Entender como a sociedade percebe a confiabilidade das criptomoedas permite aos diferentes agentes do mercado desenvolver ações para empregar maior confiança nesse mercado emergente.

A análise da percepção dos indivíduos pode permitir entender melhor como os indivíduos estão dispostos ou receosos a usar criptomoedas, os fatores e o grau com o que facilitam ou dificultam a aceitação da tecnologia. O conhecimento dos fatores influentes positivamente ou minimizador dos fatores negativos permitem aos usuários criar valor nos negócios que empregam ações com criptomoedas, em especial os benefícios percebidos como sistema de pagamentos (Rochet & Tirole 2003; Rysman 2009; Abramova & Böhme, 2016).

O modelo de referência empregado por Abramova e Böhme (2016) explora as barreiras e direcionadores de uso é fundamentado nas teorias em pesquisas de sistemas de informação (SI) sobre adoção de tecnologia (Davis 1989, 1993; Venkatesh & Davis 1996; Venkatesh et al., 2003). Embora esta pesquisa se apoie no modelo estrutural empregado por Abramova e Böhme (2016), também são fundamentados em estudos de Böhme (2013), e outras pesquisas evidenciadas no referencial teórico.

Esta pesquisa propõe a análise do modelo teórico no âmbito brasileiro, englobando as criptomoedas em sua amplitude, pois até então as pesquisas tratam apenas de Bitcoin. A partir dos resultados, pretende-se preencher a lacuna referente à ausência de trabalhos sobre a segurança das criptomoedas, e em especial em relação à percepção de confiabilidade sobre essas moedas, o que pode auxiliar aos agentes a desenvolver plataformas ou sistemas que contemplem os riscos percebidos pelos usuários e potenciais investidores. A partir dos resultados aqui identificados espera-se a abertura de novos desdobramentos de pesquisas sobre as criptomoedas no âmbito nacional.

2 Referencial teórico

O modelo proposto por Abramova e Böhme (2016) é fundamentado nas teorias em pesquisas de SI sobre adoção de tecnologia por meio do Technology Acceptance Model (TAM), desenvolvido por Davis (1989), Featherman e Pavlou (2003), Venkatesh e Davis (2000), e Venkatesh et al. (2003).

A intenção de desenvolvimento do modelo MAT originou-se de um contrato com da IBM Canadá com o Massachusetts Institute of Technology (MIT), nos meados dos anos 80 para avaliar o potencial de mercado para novos produtos e possibilitar uma explicação dos determinantes da utilização de computadores (Abramova & Böhme, 2016). Assim, o modelo de aceitação de tecnologia (MAT) foi projetado para compreender a relação causal entre variáveis externas de aceitação dos usuários e o uso real do computador, buscando entender o comportamento do usuário por meio do conhecimento da utilidade e da facilidade de utilização percebida (Davis, Bagozzi & Warshaw, 1989). As variáveis de risco foram incluídas recentemente por Abramova e Böhme (2016).

Segundo o modelo, o comportamento de uso (ou intenção de utilizar a tecnologia) pelo indivíduo é em grande parte impulsionada por dois construtos antecedentes: utilidade percebida (UP) e facilidade de uso percebida [FP] (Davis, 1989). A utilidade percebida PU mede a avaliação subjetiva do indivíduo sobre a utilidade oferecida pela nova tecnologia em um contexto específico relacionado à tarefa (Gefen et al., 2011). Desse modo a FP indica o grau em que um consumidor acredita que interagir com uma nova tecnologia seria livre de esforços mentais (Featherman et al., 2010).

Estudos empíricos demonstraram a aplicação prática do MAT em diferentes SI e validaram sua capacidade de explicar uma proporção substancial da variância na intenção de no uso de um novo sistema (Venkatesh & Davis, 2000).

Os protocolos descentralizados de pagamento com tecnologia blockchain poderiam ser considerados semelhantes aos sistemas de pagamento eletrônico estabelecidos nas últimas décadas. Nessa linha de aplicação do modelo MAT em novas tecnologias com a modelagem de aceitação do consumidor de sistemas de processamento de transações on-line, outras tecnologias conexas também foram analisadas, como e-commerce para compras on-line (Pavlou, 2003; Featherman et al., 2010; Gefen et al., 2011), sistemas bancários on-line (Wang et al., 2003; Pikkarainen et al., 2004; Mallat 2007; Lee, 2009; Schierz et al., 2010; Liu et al., 2012; Montazemi & Saremi, 2013; Martins et al., 2014). A maioria dos estudos revisados que empregam o modelo principal da MAT como ponto de partida, adapta variáveis específicas.

A linha complementar do modelo adotado de Abramova e Böhme (2016) se apoia na literatura acadêmica que considera o risco percebido (RP) como um inibidor da condução de transações monetárias on-line, em geral, são incertezas em relação a possíveis consequências negativas do uso de um produto ou serviço (Featherman & Pavlou, 2003). A consideração do risco percebido como um construto genérico seria uma limitação significativa, por ser um conceito multidimensional e composto de variedades de risco (Pavlou, 2001; Wang et al., 2003), ao qual Pavlou (2003) propõe a idéia de modelar o risco como um construto de ordem superior, que é formado por múltiplos determinantes de ordem inferior. Várias dimensões de risco foram propostas para medir o risco global percebido no contexto da adoção e uso de sistemas de pagamento on-line (Featherman & Pavlou, 2003; Pavlou, 2003; Lee 2009).

As criptomoedas são objeto potencial de estudo em diversas áreas de conhecimento, como na perspectiva econômico-financeira, informacional e política, entre outras áreas tangentes, o que demanda uma abordagem interdisciplinar (Hileman, 2015).

2.1 Benefícios das criptomoedas

No escopo tecnológico, o principal benefício é a descentralização, sem a necessidade de uma autoridade central para controlar a operação do sistema. A partir da metodologia peer-to-peer,as criptomoedas segue a regra do «primeiro usuário», ignorando o papel dos intermediários financeiros tradicionais (Yee, 2014; Gao et al., 2015), o que torna a velocidade de pagamento mais ágil do que outras alternativas de pagamento.

A segurança é um aspecto tangente as diversas disciplinas, sendo que o processo de mineração permite a segurança e a dependência do sistema de pagamento descentralizado (Nakamoto, 2008), a partir da verificação e validação das transações entre as partes, mediante remuneração. Essa validação das transações fica disposto num ‘razão’ com o registro do histórico de pagamento em blocos ordenados de transações e é comumente chamado de blockchain (Abramova & Böhme, 2016).

Dependendo da área de pesquisa, os benefícios das criptomoedas podem ser distintos. No campo da tecnologia, os principais benefícios percebidos são a descentralização (Nakamoto, 2008; Barber, et al., 2012; Ali et al., 2014; Böhme et al., 2015; Krombholz, et al., 2016), maior velocidade de transação (Zohar, 2015) e segurança e controle de recursos (Gao et al., 2015; Zohar, 2015). No campo de economia, são destacadas as taxas de transação mais baixas (Barber et al., 2012; Ali et al., 2014; Beer & Weber, 2014; Van Alstyne, 2014; Böhme et al., 2015; Gao et al., 2015; Zohar, 2015), as oportunidades especulativas (Ali et al., 2014; Glaser et al., 2014; Böhme et al., 2015; Gao et al., 2015; Hur et al., 2015), e recompensas por mineração (Barber et al., 2012), enquanto no campo da política do negócio e da auditoria destaca-se a irreversibilidade da transação (Barber et al., 2012; Beer & Weber, 2014; Zohar, 2015).

Na análise econômico-financeira são presumidas taxas de transação mais baixas, oscilação de preços com oportunidades de especulação e recompensas de mineração como razões de interesse nas criptomoedas. Segundo Abramova e Böhme (2016), as taxas são pagas a qualquer minerador que verifique com sucesso essa transação com um bloco. Na prática, a maioria das transações no blockchain inclui uma taxa (Möser & Böhme, 2015), que seria geralmente mais baixa do que as que os indivíduos têm quando efetuam pagamentos e transferências internacionais com instrumentos tradicionais além dos tributos, enquanto a redução de custos no caso de compras locais nem sempre seria percebida (Van Alstyne, 2014; Böhme et al. 2015).

As taxas de câmbio, ou simplesmente de conversão, flutuantes entre criptomoedas e moedas fiduciárias nacionais ou supranacionais abrem uma oportunidade para negociação e especulação nos mercados de câmbio.

Buscando aproveitar a alta volatilidade dos preços, muitos usuários adquirem criptomoedas para aguardar até que as taxas de conversão se valorizem, e não para usá-los para pagar bens ou serviços (Böhme et al. 2015). Esse movimento especulativo demonstra-se racional à medida que compras para estoque reduzem a disponibilidade no mercado, aumentando a demanda e seu preço. Apenas no ano de 2017, o Bitcoin teria valorizado mais de 1500% (Temóteo, 2017).

2.2 Riscos das criptomoedas

As criptomoedas também apresentam perspectivas de riscos como qualquer outro sistema de pagamentos ou negócio. Böhme et al. (2015) apresentam um visão abrangente dos riscos de mercado, de contraparte, de transação, operacional, de privacidade, bem como risco legal e regulatório, sem desconsiderar a existência de outros.

Os riscos de mercado relacionados a volatilidade de preços e risco cambial (Brezo & Bringas, 2012; Bohr & Bashir, 2014; Glaser et al., 2014; Van Alstyne, 2014; Gao et al., 2015; Grant & Hogan, 2015), o risco da contrapartida decorrente de violações de segurança ou mau funcionamento das trocas subjacentes (Meiklejohn et al., 2013, Moore & Christin, 2013; Bohr & Bashir, 2014; Van Alstyne, 2014; Grant & Hogan, 2015), o risco de transação segregado como irreversibilidade das transações (Beer & Weber, 2014; Meiklejohn et al., 2013) ou possível cancelamento de uma transação subjacente confirmada (Eyal & Sirer, 2014; Sapirshtein et al., 2016), ou possível lista negra de criptomoedas de origem duvidosa (Möser et al., 2013; Möser, et al., 2014). Também o risco operacional decorrente de falhas ou incidentes de segurança como senhas esquecidas ou roubadas (Brezo & Bringas, 2012; Gao, et al., 2015; Grant & Hogan, 2015; Vasek et al., 2016) ou vulnerabilidades potenciais no design do protocolo (Karame et al., 2012; Eyal & Sirer, 2014), risco de privacidade vinculando endereços de criptomoedas a titulares reais (Brezo & Bringas, 2012; Androulaki, et al., 2013; Meiklejohn, et al., 2013; Reid & Harrigan, 2013; Ron & Shamir, 2013) e por fim o risco legal e regulatório incerto da continuidade de uso das criptomoedas (Grinberg 2011; Reid & Harrigan, 2013; Bohr & Bashir, 2014; Grant & Hogan, 2015).

As transações de criptomoedas ocorrem diretamente entre usuários, no entanto muitos intermediários financeiros orbitam em torno desse sistema, como agentes corretores, trocas de moeda, carteiras remotas ou anonimizadores de transações (Moore & Christin, 2013), e outros agentes interessados como consultores, educadores do investimento, e seguradoras. Möser et al. (2014) enfatizam que alguns intermediários são necessários para tornar as criptomoedas utilizáveis como uma moeda global da Internet, pois sem trocas que conectem compradores e vendedores, dificilmente os indivíduos interessados poderiam adquirir as criptomoedas iniciais.

Esse seria o ponto mais sensível, e não a operação pois os intermediários inevitavelmente expõem seus clientes ao risco de contraparte devido a potenciais vulnerabilidades de segurança dos sistemas (Abramova & Böhme, 2016). Criptomoedas também podem ser perdidas devido a inobservância de algumas orientações pelos usuários, como erros de digitação na transação, senhas esquecidas ou falhas de segurança dos equipamentos usados. No âmbito teórico, ainda poderia acontecer de uma transação já confirmada se tornar inválida devido à existência de outro blockchain de chave mais longa.

Relacionando à condutas criminosas, poderia ocorrer risco de transação devido a potencial lista negra de criptomoedas de origem duvidosa, de uso em atividades ilegais. Embora não seja amplamente implementada atualmente, a lista negra poderia impor uma ameaça devido a um período de incerteza entre a execução de uma transação (o aceite de criptomoedas supostamente legais) e sua inclusão em lista negra por autoridades policiais (Möser et al. 2014).

As transações de criptomoedas são irreversíveis, pois o dinheiro transferido pode ser devolvido ao remetente somente após o concordância do destinatário, o que seria uma característica do design, justificado pela ausência de um árbitro central para verificar e reverter transações indesejadas ou acidentais (Zohar, 2015).

No âmbito regulatório, as criptomoedas também tem risco relacionado a consideração jurídica e contábil. Relacionado ao reconhecimento patrimonial que determinada legislação nacional pode atribuir às criptomoedas, como a discussão de que pelo fato de não possuir circulação forçada não seja possível considerá-la como moeda. O fato de não ter aceitabilidade e disponibilidade imediata, indicaria que não poderia ser Caixa; mas se não for possível considerá-la como Equivalente de Caixa implicaria em índices de liquidez diversos, o que poderia prejudicar a empresa, refletindo na sua opção de escolha. Não há como desconsiderar os reflexos que o critério de mensuração dos ativos, pelo valor de aquisição ou de mercado, podem impactar significativamente no patrimônio das entidades, demandando reflexão e discussão.

Problemas jurídicos podem ser esperados para um futuro próximo, por não haver uma entidade central, talvez não permita às autoridades judiciais realizar bloqueio ou execução, configurando um instrumento alheio ao sistema judicial e facilitador da lavagem de ativos.

O Banco Central do Brasil (BCB) já se manifestou por meio do Comunicado n. 31.379, de 16 de novembro de 2017, mas tão somente para alertar sobre riscos, sem evidenciar seus próprios interesses, em que também é parte interessada, seja como autoridade monetária ou autoridade de fiscalização do Sistema Financeiro Nacional. Interessante destacar do Comunicado do BCB a orientação de que moedas virtuais, as criptomoedas, não se confundem com a definição de moeda eletrônica de que trata a ei nº 12.865, de 9 de outubro de 2013. Embora não seja a função institucional do BCB, no que tange às inter-relações com instituições financeiras percebe-se animosidade e disputa de mercado entre criptomoedas e o sistema bancário tradicional. Recentemente instituições financeiras tradicionais começaram a promover caçada aos operadores de criptomoedas, como o encerramento de contas bancárias típicas das empresas corretoras de criptomoedas, na tentativa de sufocar o sistema impedindo a captação de novos operadores ou investidores em moedas virtuais (Brant & Portinari, 2018).

Na função tributária da Receita Federal do Brasil (RFB), embora não tenha regulamentação específica, já se manifestou claramente que criptomoedas são ativos financeiros e como tais devem ser declaradas como bens e seus ganhos tributados, conforme Manual das Perguntas e Respostas sobre a Declaração do IRPF de 2017, tópico 447.

Ainda sim, há que se refletir que transações com criptomoedas não estão sujeitas à tributação típica para operações de remessas internacionais, tributado pelo Imposto de Operações Financeiras (IOF), de competência federal, cuja alíquota para remessas de câmbio alcança 6,15% atualmente. A difusão das criptomoedas coloca em risco parte dessa arrecadação e pode provocar regulamentação específica ou alteração da base de cálculo.

É relevante destacar que a Estratégia Nacional de Combate à Corrupção e Lavagem de Ativos, para 2018, estabeleceu em sua Ação 8 Aprofundar os estudos sobre a utilização de moedas virtuais para fins de lavagem de dinheiro e eventualmente apresentar propostas para regulamentação ou adequações legislativas, tendo como interessados proponentes a RFB, Ministério Público Federal (MPF), Procuradoria Geral da Fazenda Nacional (PGFN) e o Conselho de Controle de Atividades Financeiras (COAF).

3 Modelo de pesquisa: construtos e desenvolvimento das hipóteses

A escolha do modelo MAT como referencial para explicar a aceitação das criptomoedas decorre do seu histórico e predominância nas pesquisas em SI (Davis, 1989), alinhados a seu poder explicativo e facilidade de sua aplicação em diferentes contextos.

A opção de Abramova e Böhme (2016) pelo modelo trazer a consideração dos riscos sobre o comportamento ou possibilidade de uso decriptomoedas, sistemas inovadores de pagamento baseados em blockchain, que se demonstrou com satisfatório poder explicativo, embora apresente algumas limitações estatísticas.

O MAT se baseia na teoria da ação racional, que afirma que o melhor preditor de um comportamento é a intenção de um indivíduo em realizar o comportamento (Fishbein & Ajzen, 1975; Davis, 1989). Assim, muitos estudos sobre adoção de SI e comportamento do usuário examinaram a intenção comportamental em vez do uso do sistema como variável dependente na teoria (Wu & Du, 2012).

Um ponto a se considerar especificamente dos estudos com criptomoedas é a falta de consenso sobre como conceituar e medir adequadamente o construto de criptomoedas (Burton-Jones & Straub, 2006; Wu & Du, 2012). Além disso, é preciso considerar que nesse momento de difusão da tecnologia, poucos usuários seriam localizados ou estariam disponíveis para servirem de amostra para a pesquisa, motivo pelo qual a consideração da variável dependente como possibilidade de uso da tecnologia.

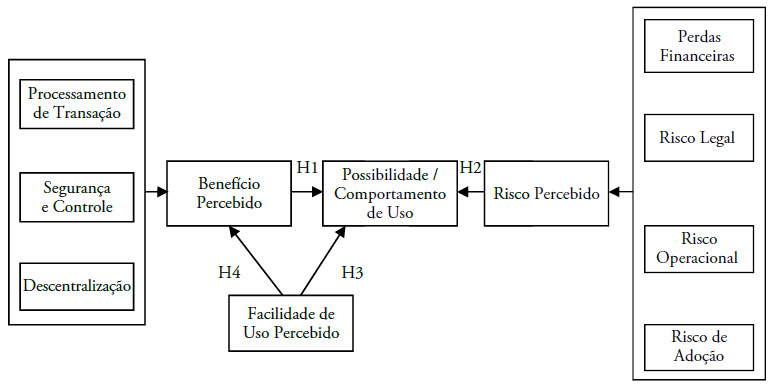

Abramova e Bohme (2016) incluíram os construtos teóricos de Risco Percebido (RP) no modelo para explicar o construto endógeno Comportamento de Uso (UC), adaptado para Possibilidade de Uso. Os autores alteraram do modelo MAT original a Utilidade Percebida (UP) pelo Beneficio Percebido (BP), pois seria mais geral do que a utilidade percebida e com melhor correspondência ao risco percebido.

O BP reflete a crença perceptiva de um indivíduo de que o uso de criptomoedas resultará em resultados positivos diretos e indiretos, medido por variáveis manifestas agrupadas de acordo com a análise fatorial nos três construtos de primeira ordem: 1) Processamento de Transação (PT) compreende benefícios relacionados à transação do uso do Bitcoin para pagamentos; 2) Segurança e Controle (SC) refere-se a percepções sobre a segurança geral do sistema de Criptomoedas; 3) Descentralização (DE) conceitua as implicações benéficas do princípio peer-to-peer das criptomoedas.

O RP refere-se à percepção do usuário sobre a incerteza e consequências negativas associadas ao uso de criptomoedas para pagamentos on-line e transferências de dinheiro, sendo formado pelos quatro construtos de primeira ordem, que também são derivados da análise fatorial: 1) Perdas Financeiras (PF) estão relacionadas a potenciais perdas monetárias; 2) Risco Legal (LR) captura um status legal pouco claro e uma falta de regulamentação universal de criptomoedas; 3) Risco Operacional (RO) refere-se às vulnerabilidades potenciais do sistema e à irreversibilidade das transações de criptomoedas; 4) Risco de Adoção (RA) reflete a incerteza em relação à aceitação futura de criptomoedas pelos comerciantes.

O construto dependente de Comportamento ou Possibilidade de Uso (UC) reflete o engajamento do usuário em atividades de transações legítimas. O modelo empregado foi do tipo reflexivo-formativo (Becker et al., 2012) para os construtos BP e RP, uma vez que os construtos de primeira ordem não são intercambiáveis e cada um deles captura um aspecto específico de benefício percebido ou de risco percebido de uso.

Algumas pesquisas anteriores sobre a adoção de sistemas de pagamento on-line fornecem evidências sobre o tema (Abramova & Böhme, 2016). Benefícios e melhorias de desempenho influenciam indivíduos a usar o banco on-line e móvel (Liu et al., 2012). Nessa linha, Lee (2009) demonstrou empiricamente um forte efeito positivo do benefício percebido de usar o banco on-line na intenção comportamental. A revisão de literatura mostra que as criptomoedas oferecem benefícios monetários e não monetários semelhantes (baixas taxas de transação para remessas internacionais, acessibilidade 24 horas por dia, 7 dias por semana, etc). Adicionalmente a característica da Descentralização leva à independência das autoridades e a diferentes compensações de segurança, sendo que Krombholz et al. (2016) relata que a maioria de um grupo de usuários mencionou o protocolo descentralizado como uma das principais razões para começar a usar o Bitcoin. Diante da construção teórica se propõe a seguinte hipótese:

H1: Benefício percebido influencia positivamente os usuários ao uso de criptomoedas.

Os indivíduos geralmente temem perdas potenciais devido à natureza impessoal e distante dos sistemas de pagamento online (Pavlou, 2003) e como as criptomoedas são uma tecnologia sem precedentes, os usuários estão expostos a riscos, como relacionados a volatilidade de preços e risco cambial (Gao et al., 2015), risco da contrapartida (Grant & Hogan, 2015), o risco de irreversibilidade das transações (Beer & Weber, 2014), de falhas ou incidentes de segurança (Gao et al., 2015) e risco legal e regulatório incerto da continuidade de uso das criptomoedas (Grant & Hogan, 2015), entre outros riscos de exposição. Diante da construção teórica se propõe a seguinte hipótese:

H2: Risco percebido influencia negativamente o engajamento dos usuários ao uso de criptomoedas.

A partir da premissa geral na literatura de adoção de SI de que a facilidade de uso percebida, direta ou indiretamente (por meio de OP), influencia a aceitação da tecnologia da Internet (Pavlou, 2003). Os indivíduos estão mais inclinados a adotar e usar uma nova tecnologia, se ela é fácil de aprender e de usar (Wang et al., 2003). Essa variável FP provém do modelo inicial de Davis (1989), sendo que indicaria o grau em que um consumidor acredita que interagir com uma nova tecnologia seria livre de esforços mentais (Featherman et al., 2010). Espera-se que as criptomoedas também devem seguir essa previsão comum da MAT, já que os indivíduos precisam primeiro aprender conceitos básicos e princípios da tecnologia e operação do Bitcoin, embora pouco significante para Abramova e Böhme (2016).

H3: A facilidade de uso percebida influencia positivamente o comportamento de uso das transações com criptomoedas.

H4: A facilidade de uso percebida influencia positivamente o benefício percebido das criptomoedas.

Assim, o construto delineado partir do modelo original e dos estudos empíricos de Riscos e Benefícios percebidos, é apresentado na Figura 1.

Figura 1

Modelo de Aceitação de Tecnologia

Adaptado de Abramova & Böhme (2016).

4 Método

O modelo da pesquisa refletiu no instrumento de coleta em forma de lista de perguntas estruturadas em três tópicos: 1) benefícios, 2) riscos e 3) possibilidades de uso. Além das perguntas sobre situações de uso e interesse (para este estudo), essa lista incluía afirmações sobre comportamento de investimentos, expectativas de contabilização e questões censitárias.

A aplicação de questionários é desafiador na busca de amostragem de usuários de sistemas globais e diversificados, como criptomoedas, que são por design descentralizado e de uso voluntário. Além disso é possível erros de não resposta ou resposta enviesada de indivíduos em atividades ilegais, mesmo sob a garantia de confidencialidade e anonimato.

A amostra discricionária foram alunos de graduação de disciplinas de negócios, como ciências contábeis, administração e economia, aceitos como representativos de indivíduos com diversidade (Mortensen, Fisher & Wines, 2012; Donelson et al., 2014; Greiner et al., 2018), num total de 100 respondentes. No Quadro 1 são apresentados os dados demográficos da amostra.

| Demográficos | Perfil | ||

| Gênero | Feminino = 44 | Masculino = 53 | NI = 3 |

| Idade | 18 – 22 = 46 | 33 – 37 = 2 | NI = 28 |

| 23 – 27 = 16 | 38 – 42 = 0 | ||

| 28 – 32 = 7 | 43 – 47 = 1 | ||

Nesse universo de respondentes predominam jovens do gênero masculino com até 22 anos. Os itens do questionário para mensurar os determinantes foram respondidos em uma escala ordinal codificada de 1 a 10, representando “discordo totalmente” a “concordo totalmente”.

Na condição de pesquisa exploratória devido a não existir uma teoria consolidada sobre criptomoedas, a predição e explicação dos construtos alvo seriam a preocupação principal (Abramova & Böhme, 2016), demandando a aplicação do PLS sobre a modelagem de equações estruturais baseadas em covariâncias (Hair Jr. et al., 2013), além de exigir menor tamanho de amostra (Chin, 1998). O software empregado foi o SmartPLS 3.2.

Para construção do modelo foram consideradas as análises fatoriais realizadas por Abramova e Böhme (2016), por ocasião da pesquisa original, que suportariam a proposta de analisar o uso de criptomoedas. A partir dos resultados das análises fatoriais, foi reduzida a lista dos itens do questionário, com novo carregamento e dedução dos construtos de primeira ordem de BP e RP dos fatores mais significativos. Os itens do questionário usados na avaliação final do modelo estão listados na Quadro 2.

| DET. | ITEM | MÉDIA | DP | N |

| Processamento da Transação (PT) | ||||

| PT1 | Criptomoedas permitem transferir dinheiro instantaneamente. | 5,65 | 2,42 | 96 |

| PT2 | Criptomoedas permitem transacionar dinheiro facilmente. | 5,99 | 2,41 | 97 |

| PT3 | Criptomoedas permitem transferir recursos financeiros em todo o mundo | 6,75 | 2,20 | 97 |

| PT4 | Transações com criptomoedas podem ter menor custo de operação (taxas e tarifas) | 6,08 | 2,42 | 96 |

| Segurança e Controle (SC) | ||||

| SC1 | Criptomoedas permitem transferir dinheiro de forma segura. | 5,31 | 2,24 | 94 |

| SC2 | Criptomoedas permitem aos indivíduos o controle do próprio dinheiro | 5,27 | 2,12 | 94 |

| Descentralização(DE) | ||||

| DE1 | Criptomoedas possuem a gestão descentralizada | 6,01 | 2,20 | 90 |

| DE2 | Com o Criptomoedas não é preciso confiar em uma autoridade governamental. | 5,48 | 2,31 | 95 |

| Facilidade de Uso Percebida (FP) | ||||

| FP1 | Criptomoedas são intuitivas e podem ser fáceis de usar. | 5,59 | 2,14 | 96 |

| FP2 | O uso de criptomoedas pode não requerer muito esforço mental ou de aprendizado. | 4,69 | 2,06 | 96 |

| FP3 | Pode ser fácil converter dinheiro convencional em criptomoedas e vice-versa | 5,21 | 2,08 | 95 |

| Perdas Financeiras (PF) | ||||

| PF2 | Reconheço possibilidades de perdas devido a incidentes de segurança (exemplo: senhas perdidas, malware) | 6,24 | 2,59 | 94 |

| PF3 | Reconheço possibilidades de perdas devido a contrapartes que não cumprem suas | 5,76 | 2,45 | 93 |

| PF4 | Percebo incapacidade de converter criptomoedas em moedas convencionais, a um preço razoável | 5,47 | 2,10 | 92 |

| Risco Legal (RL) | ||||

| RL1 | Reconheço incerteza jurídica para os detentores de criptomoedas | 6,31 | 2,45 | 91 |

| RL2 | Percebo possível intervenção governamental restringindo o uso de criptomoedas | 6,36 | 2,55 | 91 |

| DET. | ITEM | MÉDIA | DP | N |

| RiscoOperacional(RO) | ||||

| RO1 | Percebo perdas devido a modificações ou vulnerabilidades no protocolo de Criptomoedas | 5,32 | 2,24 | 90 |

| RO2 | Percebo ausência de mecanismos internos para reverter transações confirmadas | 5,46 | 2,42 | 90 |

| Possibilidade e Comportamento de Uso (UC) | ||||

| UC1 | Posso empregar criptomoedas para comprar bens físicos (por exemplo, eletrônicos, eletrodomésticos, roupas). | 6,12 | 2,19 | 94 |

| UC2 | Posso empregar criptomoedas para comprar software de computador, outros produtos digitais ou pagar por hospedagem, ou serviços de computação em nuvem. | 6,57 | 2,19 | 94 |

| UC3 | Posso empregar criptomoedas para fazer transferências de dinheiro transfronteiriças. | 6,45 | 2,17 | 93 |

| UC4 | Posso empregar criptomoedas para fazer doações, comprar cartões de presente ou doar como presentes | 6,17 | 2,09 | 94 |

5 Resultados

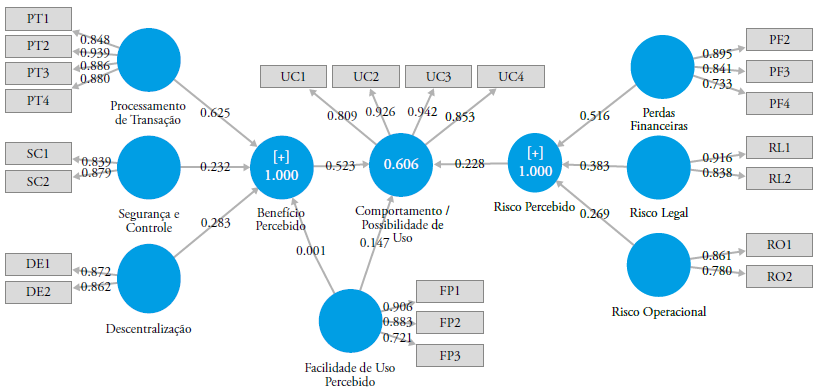

A partir da modelagem original, para estimar as variáveis latentes hierárquicas, foi aplicada a abordagem de indicadores repetidos para medir os construtos de segunda ordem. Assim, o BP foi avaliado pelas variáveis observáveis de PT, SC e DE (Becker et al., 2012), enquanto o RP foi medido pelas variáveis PF, RL e RO após desconsideração da variável RA por incompatibilidade na validação.

Para avaliar o modelo de mensuração reflexiva, foi examinada a confiabilidade do construto, convergente e discriminante com base nos critérios de avaliação sugeridos por Fornell e Larcker (1981), acima de 0,5. Empregando um indicador de confiabilidade (CR) composto, cujo valor aceitável para pesquisa exploratória é de 0,6 ou superior (Hair Jr. et al. 2013), sendo confirmado satisfatório para as variáveis, mediante escores satisfatórios, demonstrando forte confiabilidade interna e, portanto, medido por variáveis de indicadores uniformes.

A validade convergente é geralmente confirmada por meio do exame das cargas indicadoras e da variância média extraída (AVE), enquanto Hair Jr. et al. (2013) recomendam que as cargas fatoriais indicativas sejam 0,7 ou mais (Fornell & Larcker, 1981; Hair Jr. et al., 2013), enquanto Lee (2009) especifica o valor do limiar mínimo em 0,5 (Abramova & Böhme, 2016).

| Construto | Cod | Itens | CR | AVE | Alfa |

| Parâmetro | >0,5 | >0,5 | > 0,5 | ||

| Processamento de Transação | PT | 4 | 0,919 | 0,740 | 0,911 |

| Segurança e Controle | SC | 2 | 0,854 | 0,745 | 0,647 |

| Descentralização | DE | 3 | 0,852 | 0,742 | 0,673 |

| Perdas Financeiras | PF | 3 | 0,861 | 0,675 | 0,763 |

| Risco Legal | RL | 2 | 0,840 | 0,738 | 0,709 |

| Risco Operacional | RO | 2 | 0,814 | 0,687 | 0,523 |

| Facilidade de Uso Percebida | FP | 3 | 0,847 | 0,650 | 0,793 |

| Possibilidade e Comportamento de Uso | UC | 3 | 0,920 | 0,767 | 0,905 |

O Quadro 3 evidencia que todas as construções satisfazem os requisitos de confiabilidade dos construtos a partir do Composite Reliability, Alpha de Cronbach, e AVE superiores a 0,5, portanto, aceitáveis no modelo (Ringle, Silva & Bido, 2014; Abramova & Böhme, 2016).

As cargas cruzadas e o critério de Fornell-Larcker são geralmente usados para estabelecer a validade discriminante do modelo (Fornell & Larcker, 1981; Hair Jr. et al., 2013). Como evidenciado no Quadro 4, um carregamento de cada item em seu construto associado é em termos absolutos maior que todos os seus carregamentos nos outros construtos no modelo. O critério mais conservador de Fornell-Larcker requer que a raiz quadrada de AVE de cada constructo seja maior que sua maior correlação com qualquer outro constructo (Hair Jr. et al., 2013), satisfeitos conforme Quadro 4, proprorcionando confiança no modelo geral da medição.

| UC | DE | FU | PF | PT | RL | RO | RP | SC | |

| UC | 0,876 | ||||||||

| DE | 0,617 | 0,861 | |||||||

| FU | 0,489 | 0,360 | 0,806 | ||||||

| PF | 0,483 | 0,469 | 0,354 | 0,822 | |||||

| PT | 0,623 | 0,583 | 0,525 | 0,291 | 0,860 | ||||

| RL | 0,695 | 0,539 | 0,332 | 0,661 | 0,510 | 0,859 | |||

| RO | 0,334 | 0,390 | 0,310 | 0,608 | 0,319 | 0,426 | 0,829 | ||

| RP | 0,568 | 0,552 | 0,394 | 0,633 | 0,428 | 0,831 | 0,751 | 0,711 | |

| SC | 0,399 | 0,521 | 0,383 | 0,456 | 0,555 | 0,396 | 0,295 | 0,465 | 0,863 |

No modelo estrutural, o poder explicativo é tipicamente avaliado com base na significância dos coeficientes de caminho e no coeficiente de determinação, comumente conhecido como valor de R.. A aplicação do PLS Algotithm no modelo, a partir de 300 iterações, o coeficiente explicativo alcança 60% da variância do comportamento / possibilidade de uso. A análise de caminhos revela que o principal determinante da possibilidade do comportamento de uso são os benefícios percebidos, que explicariam 52% do construto. De outra forma, o risco percebido pelo diagrama de caminhos revela possibilidade menor de uso de criptomoedas, de apenas 23%, todavia a relação revelada é positiva, diferente do esperado, em função do risco teoricamente ser um depreciador comportamental, conforme demonstrado no referencial.

Os resultados de 500 execuções de bootstrapping, revela que o modelo explicaria significativamente a variável dependente de Possibilidade ou Comportamento e Uso, que pode ser parcialmente confirmado pela estatística de p-valor baixo, exceto para os caminhos FP para UC e BP, além do RP para UC, conforme consta no Quadro 5.

| Relação | P-valor |

| BP UC | 0,000 |

| DE – BP | 0,000 |

| FP – BP | 0,657 |

| FP – UC | 0,161 |

| PF – RP | 0,000 |

| PT – BP | 0,000 |

| RL RP | 0,000 |

| RO – RP | 0,000 |

| RP – UC | 0,122 |

| SC BP | 0,000 |

Figura 2

Modelo Estrutural

Elaboração própria.

A partir da análise dos resultados do modelo aplicado, é possível verificar que o benefício percebido é o principal fator que influencia positivamente a popularização das criptomoedas por meio do comportamento ou possibilidade de uso, corroborando positivamente a hipótese 1, com base nos seus determinantes de processamento de transações, segurança e controle, e descentralização. Em virtude dessa capacidade de influenciar a possibilidade e comportamento de uso, são potencias fatores a serem explorados caso se busque a ampliação nos negócios ou otimização do processo, cujo maior determinante foi o Processamento de Transações, por meio da agilidade e alcance das transações com criptomoedas.

Os resultados da influência do Benefício Percebido corroboram os resultados do estudo de Abramova e Böhme (2016), que identificaram coeficiente de caminho de 21% em relação ao comportamento de uso, e estatística p-valor < 0,05.

Em contrapartida, apesar do modelo indicar coeficiente de caminhos positivo de 0,228 do risco percebido em relação a possibilidade de uso, o p-valor de 0,122 não permite determinar em nível seguro a relação da hipótese 2. O maior destaque fica por conta da relação positiva, inesperada diante do referencial e do pensamento racional, onde maiores riscos implicariam em desincentivo ou desmotivação à utilização da tecnologia. Os resultados identificados no Brasil, tiveram a variável Risco Percebido construído sobre as variáveis Perdas Financeiras, Risco Legal e Risco Operacional, diferindo por não incorporar a variável Risco de Adoção não validada no processo de análise do modelo. As restantes foram relevantes e significativas para construção do Risco Percebido, no entanto analisando descritivamente as respostas, percebe-se que a média do resultado dos determinantes do Risco teve valor médio de 5,85 enquanto os determinantes da Possibilidade de uso alcançaram média de 6,33, um índice superior aos riscos, podendo indicar que apesar de possuir um risco considerado, as criptomoedas não influenciam a determinação da propensão ao uso dessa tecnologia.

Na pesquisa de Abramova e Böhme (2016) os resultados indicaram que a variável de riscos foi significante ao nível de influenciar negativamente em 44% do comportamento de uso, estatisticamente ao nível p < 0,001, de acordo com o referencial de que riscos tornariam a moeda virtual menos atrativa.

A análise dos resultados do modelo em relação à facilidade de uso percebida além de reduzidos coeficientes de caminho (0,001 e 0,147) implicaram em estatística p-valor elevada (0,657 e 0,161), tanto em relação ao Benefício Percebido quanto ao Comportamento ou possibilidade de Uso, indicando que não há como corroborar as hipóteses 3 e 4, respectivamente. Em relação ao estudo referência de Abramova e Böhme (2016), verifica-se que no estudo também apresentou coeficientes de caminhos em valores próximos, de 0,03 e 0,17, no entanto com significância estatatística em p < 0,05.

Essa influência reduzida embora não chegue a ser discutida teoricamente no trabalho referência, pode ter fundo nos avanços das ferramentas tecnológicas, cada dia mais autônomas e intuitivas, reduzindo o distanciamento e atrativo que facilidades adicionais aos usuários poderiam influenciar no comportamento.

6 Considerações finais

Os resultados da aplicação do modelo oriundo da MAT corroborou o parcialmente a pesquisa de Abramova e Böhme (2016), com ajustes em razão da amostra brasileira. O emprego de Criptomoedas tende a ser influenciado positivamente pelos benefícios que podem oferecer aos seus usuários. Por outro lado, os riscos a que são submetidas as criptomoedas e seus usuários podem prejudicar a difusão da tecnologia financeira mas não demonstrou-se significante nesta pesquisa.

As pesquisas sobre criptomoedas tangenciam diversas áreas do conhecimento, no entanto costumam apenas descrever características da tecnologia. Além das pesquisas acadêmicas muitas reportagens jornalísticas ou comerciais tendem a difundir alguns aspectos dessas características, sejam suas corretoras e agentes divulgando suas vantagens, ou mesmo reportagens policiais revelando fraudes relacionadas, e mais recentemente percebe-se o movimento do sistema financeiro tradicional em incorporar as potencialidades da tecnologia blockchain e de sufocar negócios a partir de criptomoedas.

Nesse cenário, a partir da aplicação do modelo de Abramova e Bohme (2016) foi possível identificar as características percebidas como influenciadores positivos enquanto aqueles racionalmente negativos não demonstraram-se significativos para determinar o uso. Os principais fatores capazes de influenciar os benefícios foram as caraterísticas de processamento das transações, como agilidade, amplitude e custo reduzido que podem ser propulsores da popularização da moeda. A facilidade de uso parece não estar sendo um determinante que aumente ou reduza o interesse dos usuários, acompanhando parcialmente os resultados de (Abramova & Bohme, 2016).

Naturalmente, outras características não previstas no modelo também podem ajudar a explicar a possibilidade e comportamento de uso das criptomoedas, pela omissão no desenho inicial ou pelo surgimento de novas potencialidades ou fragilidades nesse mercado dinâmico. Embora o modelo tenha sido validado para a amostra, é possível que outras questões sejam melhores determinantes do comportamento dos usuários no cenário nacional, entre os quais a discussão da variável dependente ou a segregação da variável comportamento de uso da sua possibilidade de uso, haja vista que usuários de moedas virtuais seriam uma amostra honesta escassa de se obter. As métricas propostas por Böhme (2013) são possibilidades a serem empregadas.

A variável Risco Percebido, que não é orignária do MAT, mas de grande relevância social no contexto brasileiro não demonstrou-se significante, o que pode ser explicada pela idade da amostra, com menor aversão a riscos, ou por outros fatores não considerados. Este seria um ponto uma grande lacuna sugerida para exploração por conta da percebida popularização das moedas virtuais na última década e do cenário mundial atual.

O potencial de emprego de criptomoedas no Brasil é bastante elevado pelas características econômicas e dimensões da população, o que incentive o desenvolvimento de novas pesquisas comportamentais, inclusive com o teste de novas variáveis para captar melhor as percepções dos indivíduos.

Este artigo não pretendeu revelar definitivamente as características de uso, pelas peculiaridades comportamentais e pela mutabilidade das tecnologias, mas tão somente evidenciar um diagnóstico momentâneo que pode ser empregado para a estratégia de entidades comerciais, reguladores e usuários/investidores.

Referencias

Abramova, S. & Böhme, R. (2016). Perceived benefit and risk as multidimensional determinants of bitcoin use: A quantitative exploratory study. 37th International Conference on Information Systems, Dublin, Irlanda.

Ali, R., Barrdear, J., Clews, R. & Southgate, J. (2014). The economics of digital currencies. Quarterly Bulletin, Q3, 53(4), 276-286.

Androulaki, E., Karame, G. O., Roeschlin, M., Scherer, T. & Capkun, S. (2013). Evaluating user privacy in Bitcoin. Financial Cryptography and Data Security. Berlin: Springer-Heidelberg. https://doi.org/10.1007/978-3642-39884-1_4

Barber, S., Boyen, X., Shi, E. & Uzun, E. (2012). Bitter to better — How to make Bitcoin a better currency. Financial cryptography and data security (pp. 399-414). Berlin: Springer-Heidelberg. https://doi.org/10.1007/978-3642-32946-3_29

Becker, J. M., Klein, K. & Wetzels, M. (2012). Hierarchical latent variable models in PLS-SEM: Guidelines for using reflective-formative type models. Long Range Planning 45(5-6), 359-394. https://doi.org/10.1016/j.lrp.2012.10.001

Beer, C. & Weber, B. (2014). Bitcoin – The promise and limits of private innovation in monetary and payment systems. Monetary Policy & The Economy (4), 53-66.

Böhme, R. (2013). Internet protocol adoption: Learning from Bitcoin. IAB Workshop on Internet Technology Adoption and Transition (ITAT). Cambridge, UK.

Böhme, R., Christin, N., Edelman, B. & Moore, T. (2015). Bitcoin: Economics, technology, and governance. Journal of Economic Perspectives, 29(2), 213-238. https://doi.org/10.1257/jep.29.2.213

Bohr, J. & Bashir, M. (2014). Who Uses Bitcoin? An Exploration of the Bitcoin Community. Proceedings of the 12th Annual International Conference on Privacy, Security and Trust (PST), Toronto, Canada. https://doi.org/10.1109/PST.2014.6890928

Brant, D. & Portinari, N. (2018). Bancos Fecham Contas de Corretoras de Criptomoedas. Folha de S. Paulo. Recuperado de http://www1.folha.uol.com.br/mercado/2018/01/1951951-bancos-fecham-contasde-corretoras-de-criptomoedas.shtml

Brezo, F. & Bringas, P. G. (2012). Issues and Risks Associated with Cryptocurrencies such as Bitcoin. Proceedings of the 2nd International Conference on Social Eco-Informatics (SOTICS), Venice, Italy.

Burton-Jones, A. & Straub, D.W. (2006). Reconceptualizing system usage: An approach and empirical test. Information Systems Research, 17(3), 228-246. https://doi.org/10.1287/isre.1060.0096

Chin, W. W. (1998). Issues and Opinions on Structural Equation Modeling. MIS Quarterly, 22(1), 716.

Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly, 13(3), 319-340.

Davis, F. D. (1993). User acceptance of information technology: System characteristics, user perceptions and behavioral impacts. International Journal of Man-Machine Studies. 38(3), 475-487. https://doi.org/10.1006/imms.1993.1022

Davis, F. D., Bagozzi, R. P. & Warshaw, P. R. (1989). User acceptance of computer technology: A comparison of two theoretical models. Management Science, 35(8), 982-1003. https://doi.org/10.1287/mnsc.35.8.982

Donelson, D. C., Kadous, K. & McInnis, J. M. (2014). Litigation against auditors. Routledge Companion to Auditing. Abingdon, U.K.: Routledge.

Eyal, I. & Sirer, E. (2014). Majority is not enough: Bitcoin mining is vulnerable. Financial Cryptography and Data Security (pp. 436-454). Berlin: Springer-Heidelberg. https://doi.org/10.1007/978-3-662-45472-5_28

Falcão, M. & Pedroso, R. (2017). Golpe com ‘criptomoeda’ entra na mira da policía. Valor, 24 de Novembro. Obtenido de http://www.valor.com.br/financas/5204819/golpe-com-criptomoeda-entra-na-mira-da-policia

Featherman, M. S. & Pavlou, P.A. (2003). Predicting e-services adoption: A perceived risk facets perspective. International Journal of Human-Computer Studies, 59(4), 451-474. https://doi.org/10.1108/08876041011040622

Featherman, M. S., Miyazaki, A.D. & Sprott, D. E. (2010). Reducing online privacy risk to facilitate eservice adoption: The influence of perceived ease of use and corporate credibility. Journal of Services Marketing, 24(3), 219-229.

Fishbein, M. & Ajzen, I. (1975). Belief, attitude, intention and behavior: An introduction to theory and research. Massachusetts: Reading.

Fornell, C. & Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, 18(1), 39-50. https://doi.org/10.1177/002224378101800104

Gao, X., Clark, G. D. & Lindqvist, J. (2015). Of two minds, multiple addresses, and one history: Characterizing opinions, knowledge, and perceptions of Bitcoin across groups CoRR abs/1503.02377, Rutgers University. https://doi.org/10.2139/ssrn.2575796

Gefen, D., Karahanna, E. & Straub, D. W. (2011). Trust and TAM in online shopping: An integrated model. MIS Quarterly, 27(1), 51-90. https://doi.org/10.2307/30036519

Glaser, F., Zimmerman, K., Haferkorn, M., Weber, M. & Siering, M. (2014). Bitcoin Asset or currency? Revealing users’ hidden intentions. Proceedings of the 22nd European Conference on Information Systems. Tel Aviv, Israel.

Grant, G. & Hogan, R. (2015). Bitcoin: Risks and controls. The Journal of Corporate Accounting & Finance, 26(5), 29-35. https://doi.org/10.1002/jcaf.22060

Greiner, J. H., Reffett, A., Simon, C. A. & Warne, R. (2018). Researching juror judgment and decision making in cases of alleged auditor negligence: A toolkit for new scholars. Behavioral Accounting, 30(1). https://doi.org/10.2308/bria-51878

Grinberg, R. (2011). Bitcoin: An innovative alternative digital currency. Hastings Science & Technology Law Journal, 4(1), 159-208.

Hair, J., Hult, T., Ringle, C. & Sarstedt, M. (2013). A Primer on Partial Least Squares Structural Equation Modeling (PLS-SEM). Thousand Oaks: SAGE Publications.

Hern, A. (2014). A history of bitcoin hacks. The Guardian, 18 de março. Recuperado de https://www.theguardian.com/technology/2014/mar/18/historyof-bitcoin-hacks-alternative-currency

Hileman, G. (2015). The Bitcoin market potential index. Financial cryptography and data security, 2nd Workshop on Bitcoin Research (pp. 92-93). Berlin: Springer. https://doi.org/10.1007/978-3-662-48051-9_7

Hirshleifer, J. (1983). From weakest-link to best-shot: The voluntary provision of public goods. Public Choice, 41(3), 371-386. https://doi.org/10.1007/BF00141070

Ho, S. S. & Ng, V. (1994). Customers’ risk perceptions of electronic payment systems. International Journal of Bank Marketing, 12(8), 26-38. https://doi.org/10.1108/02652329410069029

Hur, Y., Jeon, S. & Yoo, B. (2015). Is Bitcoin a viable e-business? Empirical analysis of the digital currency’s speculative nature. Proceedings of the 36th International Conference on Information Systems, Fort Worth, TX.

Karame, G. O., Androulaki, E. & Capkun, S. (2012). Double-spending Fast Payments in Bitcoin. 19th ACM Conference on Computer and Communications Security (CCS) (pp. 906-917), New York, NY. https://doi.org/10.1145/2382196.2382292

Krombholz, K., Judmayer, A., Gusenbauer, M. & Weippl, E. (2016). The other side of the coin: User experiences with Bitcoin security and privacy. Financial Cryptography and Data Security. Berlin: Springer. https://doi.org/10.1007/978-3-662-54970-4_33

Lee, M. C. (2009). Factors influencing the adoption of internet banking: An integration of TAM and TPB with perceived risk and perceived benefit. Electronic commerce research and applications, 8(3), 130-141. https://doi.org/10.1016/j.elerap.2008.11.006

Leising, M. (2018). Novo golpe com criptomoedas. UOL. Recuperado de https://economia.uol.com.br/noticias/bloomberg/2018/03/05/novo-golpe-com-criptomoedas-usa-virtu-para-enganar-usuarios.htm.

Liu, Y., Yang, Y. & Li, H. (2012). A unified risk-benefit analysis framework for investigating mobile payment adoption. Proceedings of the 2012 International Conference on Mobile Business, Delft, Netherlands.

Mallat, N. (2007). Exploring consumer adoption of mobile payments – A qualitative study. The Journal of Strategic Information Systems, 16(4), 413-432. https://doi.org/10.1016/j.jsis.2007.08.001

Martins, C., Oliveira, T. & Popovic, A. (2014). Understanding the Internet banking adoption: A unified theory of acceptance and use of technology and perceived risk application. International Journal of Information Management, 34(1), 1-13. https://doi.org/10.1016/j.ijinfomgt.2013.06.002

Meiklejohn, S., Pomarole, M., Jordan, G., Levchenko, K., McCoy, D., Voelker, G. M. & Savage, S. (2013, October). A fistful of bitcoins: Characterizing payments among men with no names. Proceedings of the 2013 Conference on Internet measurement conference (pp. 127-140). ACM. https://doi.org/10.1145/2504730.2504747

Montazemi, A. R. & Saremi, H. Q. (2013, January). Factors affecting Internet banking pre-usage expectation formation. System Sciences (HICSS), 2013 46th Hawaii International Conference on (pp. 4666-4675). IEEE. https://doi.org/10.1109/HICSS.2013.231

Moore, T. & Christin, N. (2013, April). Beware the middleman: Empirical analysis of Bitcoin-exchange risk. International Conference on Financial Cryptography and Data Security (pp. 25-33). Berlin: Springer-Heidelberg. https://doi.org/10.1007/978-3-642-39884-1_3

Mortensen, T., Fisher, R. & Wines, G. (2012, December). Students as surrogates for practicing accountants: Further evidence. Accounting Forum, 36(4), 251-265). https://doi.org/10.1016/j.accfor.2012.06.003

Möser, M., Böhme, R. & Breuker, D. (2013, September). An inquiry into money laundering tools in the Bitcoin ecosystem. eCrime Researchers Summit (eCRS) (pp. 1-14). IEEE. https://doi.org/10.1109/eCRS.2013.6805780

Möser, M., Böhme, R. & Breuker, D. (2014, March). Towards risk scoring of Bitcoin transactions. International Conference on Financial Cryptography and Data Security (pp. 16-32). Berlin: Springer-Heidelberg. https://doi.org/10.1007/978-3-662-44774-1_2

Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system. Recuperado de https://bitcoin.org/bitcoin.pdf

Nakamura, Y. & Chen, L. Y. (2016). Bitcoin hack upends. Bloomberg. Recuperado de https://www.bloomberg.com/news/articles/2016-08-11/bitcoin-hack-upendsworld-of-700-yields

Ovando, L. S. & Ledger, G. (2017). Revolução Blockchain. América Economia, 476(10), 38-45.

Pavlou, P. (2001). Consumer intentions to adopt electronic commerce-incorporating trust and risk in the technology acceptance model. Digit 2001 Proceedings, 2.

Pavlou, P. (2003). Consumer acceptance of electronic commerce: Integrating trust and risk with the technology acceptance model. International journal of electronic commerce, 7(3), 101-134. https://doi.org/10.1080/10864415.2003.11044275

Pikkarainen, T., Pikkarainen, K., Karjaluoto, H. & Pahnila, S. (2004). Consumer acceptance of online banking: an extension of the technology acceptance model. Internet Research, 14(3), 224-235. https://doi.org/10.1108/10662240410542652

Reid, F. & Harrigan, M. (2013). An analysis of anonymity in the bitcoin system. Security and privacy in social networks (pp. 197-223). New York: Springer. https://doi.org/10.1007/978-1-4614-4139-7_10

Ringle, C., Silva, D. & Bido, D. S. (2014). Modelagem de equações estruturais com utilização do Smartpls. Revista Brasileira de Marketing, 13(2), 54-71. https://doi.org/10.5585/remark.v13i2.2717

Rochet, J. C. & Tirole, J. (2003). Platform competition in two‐sided markets. Journalof the European Economic Association, 1(4), 990-1029. https://doi.org/10.1162/154247603322493212

Ron, D. & Shamir, A. (2013, April). Quantitative analysis of the full bitcoin transaction graph. International Conference on Financial Cryptography and Data Security (pp. 6-24), Heidelberg, Berlin. https://doi.org/10.1007/978-3-642-39884-1_2

Rysman, M. (2009). The economics of two-sided markets. Journal of Economic Perspectives, 23(3), 125-43. https://doi.org/10.1257/jep.23.3.125

Sá, V. (2018). Golpe envolvendo bitcoin. Portal do Bitcoin. Recuperado de https://portaldobitcoin.com/12-000btc-golpe-envolvendo-bitcoin-faz-10-mil-vitimas/.

Sapirshtein, A., Sompolinsky, Y. & Zohar, A. (2016, February). Optimal selfish mining strategies in bitcoin. International Conference on Financial Cryptography and Data Security (pp. 515-532), Springer-Heidelberg, Berlin. https://doi.org/10.1007/978-3-662-54970-4_30

Schierz, P. G., Schilke, O. & Wirtz, B. W. (2010). Understanding consumer acceptance of mobile payment services: An empirical analysis. Electronic commerce research and applications, 9(3), 209-216. https://doi. org/10.1016/j.elerap.2009.07.005

Shin, L. (2016). Hackers have stolen millions. Forbes. Recuperado de https://www.forbes.com/sites/laurashin/2016/12/20/hackers-have-stolen-millions-of-dollarsin-bitcoin-using-only-phone-numbers/#19f3c2b038ba

Temoteo, A. (2017). Bitcoin causa euforia e preocupação. Correio Braziliense, 12 de Dezembro. Recuperado de https://www.correiobraziliense.com.br/app/noticia/economia/2017/12/12/internas_economia,647223/o-que-e-bitcoin.shtml

Umpieres, R. T. (2018). Perigo novo. Infomoney. Recuperado de http://www.infomoney.com.br/mercados/bitcoin/noticia/7218404/perigo-novo-golpe-usa-carteira-falsapara-roubar-criptomoedas-usuarios

Umpieres, R. T. (2018). Sucesso do Bitcoin: Para cada CPF na bolsa existem dois investidores em criptomoedas. Infomoney, 22 de Janeiro. Recuperado de http://www.infomoney.com.br/mercados/bitcoin/noticia/7221408/sucesso-bitcoin-para-cada-cpfbolsa-existem-dois-investidores-criptomoedas

Van Alstyne, M. (2014). Why Bitcoin Has Value. Communications of the ACM, 57(5), 30-32. https://doi.org/10.1145/2594288

Vasek, M., Bonneau, J., Castellucci, R., Keith, C. & Moore, T. (2016, February). The Bitcoin brain drain: Examining the use and abuse of Bitcoin brain wallets. International Conference on Financial Cryptography and Data Security (pp. 609-618), Springer-Heidelberg, Berlin. https://doi.org/10.1007/978-3-662-54970-4_36

Venkatesh, V. & Davis, F.D. (2000). A theoretical extension of the technology acceptance model: Four longitudinal field studies. Management Science, 46(2), 186-204. https://doi.org/10.1287/mnsc.46.2.186.11926

Venkatesh, V., Morris, M. G., Davis, G. B. & Davis, F. D. (2003). User acceptance of information technology: Toward a unified view. MIS quarterly, 425-478. https://doi.org/10.2307/30036540

Wang, Y. S., Wang, Y. M., Lin, H. H. & Tang, T. I. (2003). Determinants of user acceptance of Internet banking: An empirical study. International Journal of Service Industry Management, 14(5), 501-519. https://doi.org/10.1108/09564230310500192

Wu, J. & Du, H. (2012). Toward a better understanding of behavioral intention and system usage constructs. European Journal of Information Systems, 21(6), 680-698. https://doi.org/10.1057/ejis.2012.15

Yee, A. (2014). Internet architecture and the layers principle: A conceptual framework for regulating Bitcoin. Internet Policy Review, 3(3).

Zohar, A. (2015). Bitcoin: Under the hood. Communications of the ACM, 58(9), 104-113. https://doi.org/10.1145/2701411