LAS GRANDES EMPRESAS AGROPECUARIAS EN ARGENTINA: LOS CASOS DE CRESUD Y EL TEJAR

The big agricultural enterprises in Argentina: The cases of Cresud and El Tejar

Les grandes entreprises agricoles en Argentine : Les cas de Cresud et El Tejar

As grandes empresas agropecuárias na Argentina: Os casos de Cresud e El Tejar

LAS GRANDES EMPRESAS AGROPECUARIAS EN ARGENTINA: LOS CASOS DE CRESUD Y EL TEJAR

Cuadernos de Economía, vol. 36, núm. 71, pp. 469-488, 2017

Universidad Nacional de Colombia

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 3.0 Internacional.

Recepción: 22 Junio 2015

Aprobación: 02 Septiembre 2015

Resumen:

En este artículo se analizan las “historias de vida” de las dos empresas que aparecen en la prensa y la literatura como las más grandes de la producción agraria pampeana: Cresud y El Tejar. Con ello, se procura aportar evidencia empírica y elementos de análisis para evaluar si las llamadas “grandes empresas agropecuarias”, que irrumpieron en la producción agraria pampeana en las últimas décadas, constituyen capitales agrarios equiparables a los capitales concentrados dominantes en el resto de la economía nacional. Las conclusiones a las que se arriba desafían varias concepciones dominantes en la literatura especializada. JEL: N56, O13, Q13, Q15, R14.

Palabras clave: grandes empresas agropecuarias, agronegocios, Cresud, El Tejar.

Abstract:

This article presents an in-depth study of the ‘life story’ of the two companies described by the press and the literature as the largest in Pampas agricultural production: Cresud and El Tejar. The objective of this study is to provide empirical evidence and elements of analysis to assess whether the so-called ‘big agricultural enterprises’, which have sprung up over recent decades in Pampas’ agricultural production, are comparable to the concentrated capitals that dominate the rest of the national economy. The study’s conclusions challenge several of the dominant ideas in the relevant literature. JEL: N56, O13, Q13, Q15, R14.

Keywords: Big agricultural enterprises, agribusiness, Cresud, El Tejar.

Résumé:

Dans cet article nous analysons les « histoires de vie » des deux entreprises qui apparaissent dans la presse et dans les publications comme les plus grandes de la production agraire de la pampa : Cresud et El Tejar. Avec cela nous voulons montrer un exemple empirique et des éléments d’analyse pour évaluer si ce qu’on appelle les « grandes entreprises agricoles » qui ont fait irruption dans la production agricole de la pampa les dernières décennies constituent des capitaux agricoles comparables aux capitaux dominants concentrés dans le reste de l’économie nationale. Les conclusions auxquelles nous parvenons remettent en cause plusieurs des conceptions dominantes dans les publications spécialisées. JEL : N56, O13, Q13, Q15, R14.

Mots clés: Grandes entreprises agricoles, négoces agricoles, Cresud, El Tejar.

Resumo:

Neste artigo, são analisadas as “histórias de vida” das duas empresas que aparecem na imprensa e na literatura como as maiores da produção agrária dos Pampas: Cresud e El Tejar. Com isso, procura-se trazer uma evidência empírica e elementos de análise para avaliar se as chamadas “grandes empresas agropecuárias”, que chegaram à produção agrária dos Pampas nas últimas décadas, conformam capitais agrários comparáveis aos capitais concentrados dominantes no resto da economia nacional. As conclusões acima são desafiadas por várias concepções dominantes na literatura especializada. JEL: N56, O13, Q13, Q15, R14.

Palavras-chave: Grandes empresas agropecuárias, agronegócios, Cresud, El Tejar.

INTRODUCCIÓN

La cuestión de la forma específica que adopta la acumulación de capital en la producción agraria ha sido uno de los temas más debatidos en la economía y la sociología rural. En particular, esta temática ha sido elaborada con profundidad por la literatura marxista, quien la ha puesto en el eje de lo que tradicionalmente ha llamado la “cuestión agraria” (Byres, 1991). De acuerdo con esta literatura, la producción agraria se caracteriza por desarrollarse bajo una serie de condicionamientos naturales específicos que afectan la valorización normal del capital. Entre estos se destacan, en primer lugar, el hecho de que la ampliación en la escala de la producción se encuentra subordinada a la ampliación de una superficie terrestre no necesariamente homogénea, lo cual redunda en un límite particular a los procesos de concentración y centralización del capital (Kautsky, 2002). En segundo lugar, el carácter particularmente prolongado del proceso agrario de producción afecta necesariamente el tiempo de rotación y la movilidad del capital (Mann y Dickinson, 1978). En tercer lugar, las fluctuaciones en las condiciones naturales en las que se desarrolla el proceso de trabajo —como lo es, por ejemplo, el caso del clima— implican un nivel de riesgo demasiado alto para los capitales normalmente concentrados (Bernstein, 1994). Por estos motivos y teniendo en cuenta las manifestaciones empíricas del tipo de capitales que se acumulan en la producción agraria, desde esta perspectiva se considera que históricamente la producción agraria se ha caracterizado por llevarse a cabo por medio de pequeños capitales, por lo general caracterizados como unidades de producción campesinas (Akram-Lodhi y Kay, 2010a,2010b). En pocas palabras, lo que se concluye de los análisis marxistas sobre la especificidad de la acumulación de capital en la producción agraria es que en esta rama de la producción no hay lugar para los capitales más concentrados de la economía.

En la literatura especializada en el análisis de la acumulación de capital en la producción agraria pampeana de Argentina la cuestión del tipo de capital dominante no estuvo exenta de controversias (Barsky, 1997; Basualdo, 1995; Basualdo y Khavisse, 1993; Lattuada, 1994). No obstante, hasta principios de la década de los noventa la posición mayoritaria era que en la producción agraria pampeana existía una tendencia a la constitución de productores de tamaño medio, que no dejaba lugar para la acumulación de los capitales más concentrados de la economía. Esto es, en consonancia con lo señalado por la literatura marxista clásica, se sostenía que dicha producción estaba dominada por capitales de tamaño restringido, vale decir, por pequeños capitales (Barsky y Pucciarelli, 1991). Para esta misma época, sin embargo, tanto la prensa como la literatura especializada empezaron a detectar la existencia de una serie de capitales agrarios que se distinguían del conjunto de los capitales típicos del sector por el tamaño de su escala y su modalidad de acumulación (Lattuada, 1996; Murmis, 1998; Posada y Martínez de Ibarreta, 1998). En particular, se detectó la presencia de grandes pools de siembra y de lo que luego se llamaron “grandes empresas agropecuarias”. Desde entonces, la cuestión del tipo de capital dominante en la producción agraria pampeana ha vuelto a ponerse en la agenda de investigación de los especialistas del sector (Anlló, Bisang y Campi, 2013; Barsky y Dávila, 2009; Fernández, 2015; Gras y Hernández, 2013; Iñigo, 2007; Sartelli, 2008).

Desafortunadamente, en la actualidad no existe información estadística alguna que permita realizar un análisis global del alcance que tiene la presencia de estos nuevos tipos de capitales en la producción agraria pampeana. Para el caso de los grandes pools de siembra; sin embargo, se puede argumentar que existen algunos estudios puntuales que permiten evaluar el tipo de capital que representan (Caligaris, 2015; Fernández, 2010; Fernández y Scalerandi, 2009). En cambio, en el caso de las grandes empresas agropecuarias los estudios existentes son escasos y fuertemente limitados en su alcance (Manciana, Trucco y Piñeiro, 2009; Murmis y Murmis, 2011).

En este contexto, el objetivo del presente trabajo es analizar las “historias de vida” de las dos empresas que aparecen en la prensa y la literatura especializada como las de mayor tamaño en el grupo de las grandes empresas agropecuarias: Cresud y El Tejar. Con ello, se procura aportar evidencia empírica y elementos de análisis para evaluar hasta qué punto puede considerarse que estas empresas son una expresión de la superación de las condiciones que históricamente limitaron la entrada de los capitales más concentrados de la economía al sector agrario. Más concretamente, se busca aportar elementos de juicio para evaluar si las grandes empresas agropecuarias que están presentes en la producción agraria pampeana constituyen capitales agrarios equiparables a los capitales normalmente concentrados que son dominantes en el resto de la economía nacional.

EL CASO DE CRESUD

De acuerdo con su balance contable del 2013, Cresud tiene unos activos totales de más de 2.300 millones de dólares y un patrimonio neto de 875 millones de dólares. Sin lugar a dudas, pues, la empresa forma parte de los capitales más grandes de Argentina. A su vez, si miramos la cantidad de hectáreas que están bajo su control, se encuentra que, para ese mismo año, su número trepa a 856.807 hectáreas, una cantidad frente a la cual hasta el pool de siembra más grande aparece como un capital agrario insignificante. Por su parte, en su perfil corporativo la empresa revela un carácter multinacional, no solo porque opera en otros países de la región, sino porque, además, cuenta con fuertes inversiones extranjeras. Por último, la empresa cotiza en la Bolsa de Comercio de Buenos Aires y en la bolsa de valores Nasdaq de Estados Unidos. A la vista de estos datos, pareciera que este caso expresa de manera definitiva la presencia del capital normalmente concentrado en la producción agraria. En otras palabras, estaríamos ante la evidencia palmaria de la superación de las barreras que históricamente se interpusieron a la acumulación de los capitales más concentrados de la economía en esta rama de producción. Consideremos, sin embargo, el origen, la evolución y las características principales de este capital individual1.

El origen de Cresud se remonta a 1936, cuando la empresa belga Credit Foncier, una conocida compañía de créditos hipotecarios rurales, creó a Cresud como una subsidiaria suya, con el objeto de administrar los terrenos ejecutados hasta que las condiciones de mercado permitieran venderlos a mejores precios. Como se puede ver, pese a formalmente tener el movimiento propio del capital agrario, Cresud estaba lejos en aquel momento de constituir un capital agrario más. En efecto, se trataba de un capital cuyo objeto no era la producción agraria en sí misma, sino simplemente mantener el valor de determinada magnitud de tierra con vistas a que otro capital, aquel cuyo negocio era el crédito hipotecario, completara su ciclo de valorización. De hecho, en la medida en que se trataba de campos ejecutados a pequeños capitalistas/terratenientes agrarios, que precisamente por su pequeña escala no habían podido afrontar la cuota de los créditos hipotecarios, la puesta en producción de dichos campos difícilmente podía resultar en un negocio lucrativo.

La liquidación de la compañía Credit Fonciere en 1959 dejó a Cresud en manos de accionistas belgas, cuyas acciones comenzaron a cotizar en la Bolsa de Comercio de Buenos Aires a partir de 1960. Pese a mantener su cotización en el mercado de valores, durante las siguientes tres décadas Cresud se desarrolló y mantuvo como un capital agrario típico del sector. Así, para 1989 se registran en el catastro inmobiliario de la provincia de Buenos Aires solo tres campos de propiedad de la empresa, uno de 63 hectáreas en General Rodríguez, otro de 887 hectáreas en Luján y otro de 1.789 hectáreas en Salto (Basualdo, Bang y Arceo, 1999). Según el relato de Alejandro Elzstain, actual presidente de la empresa, en esa época el dueño de Cresud era un belga para quien el negocio agropecuario “era un hobby” (Agroempresario, 2011).

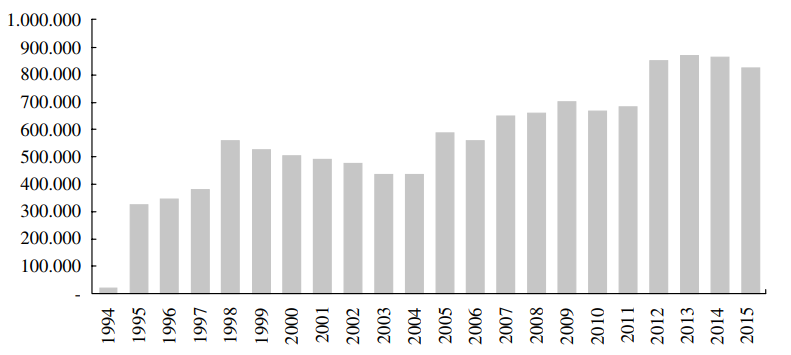

La historia de la empresa dio un vuelco a partir de 1994 con la adquisición de la mayoría accionaria por parte de IRSA, una inmobiliaria urbana de larga trayectoria y que estaba en pleno proceso de expansión gracias a una serie de inversiones de origen extranjero, entre ellas la del conocido financista George Soros. Para los dueños de IRSA, por tanto, la adquisición de Cresud significaba la expansión del negocio inmobiliario al sector agropecuario. Y, en efecto, como se verá luego con más detalle, a partir de entonces Cresud abandonó su forma de capital agrario tradicional para transformarse en una especie de fondo de inversión inmobiliario o REIT (real estate investment trust). Con esta perspectiva, en 1995 Cresud lanzó una oferta de derechos y una oferta pública internacional de ADR (American depositary receipts) que le permitió comprar cerca de 300.000 hectáreas. Es el momento en que empieza a cotizar en la bolsa Nasdaq. Con el fin de examinar la forma particular que fue adquiriendo desde entonces el capital representado por Cresud, consideremos en detalle la evolución de la cantidad y el destino de las hectáreas controladas por la empresa. La Gráfica 1 presenta la evolución de la cantidad de hectáreas a partir de 1994.

Gráfica 1.

Evolución de las hectáreas controladas por Cresud, 1994-2015

Fuente: elaboración propia con base en las Memorias y Balances Contables de Cresud de 1998 a 2015.

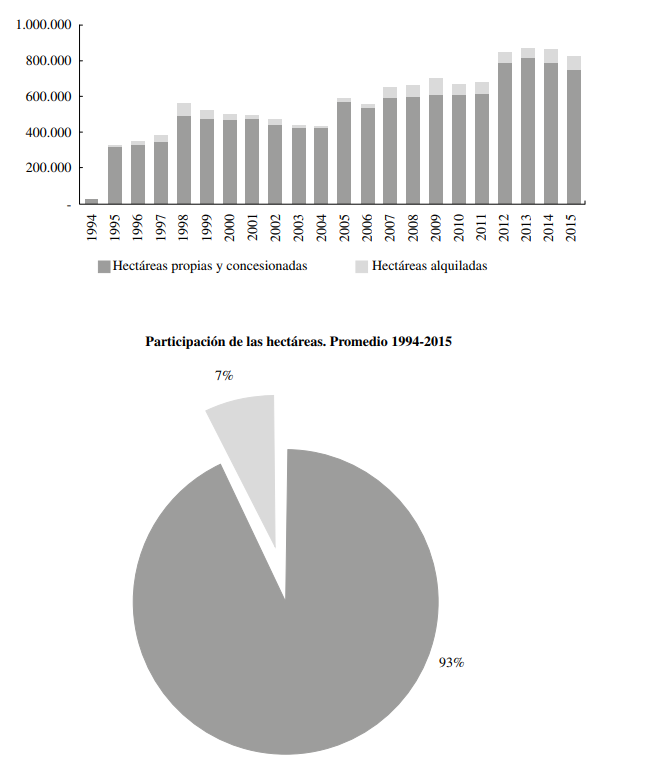

A primera vista, parecería que el capital representado por Cresud se ha ido acumulando y concentrando de manera sostenida desde su constitución a mediados de los noventa, al pasar de poco más de 300.000 hectáreas a casi 900.000. En este sentido, se diría que su proceso de concentración no se ha topado con los límites que histórica y típicamente enfrentaron los capitales agrarios tradicionales del sector. Sin embargo, cuando se observa más detenidamente la forma adoptada por este proceso, llama la atención un primer aspecto: la expansión de la producción estuvo siempre ligada a la compra de la tierra. Esto es, se encuentra un movimiento que es propio de la propiedad de la tierra y no del capital (Iñigo, 2007; Marx, 1997). En efecto, tal como se aprecia en la Gráfica 2, en el promedio del período 1994-2015 el arriendo de tierras representó solo un 7% de las hectáreas controladas por la empresa.

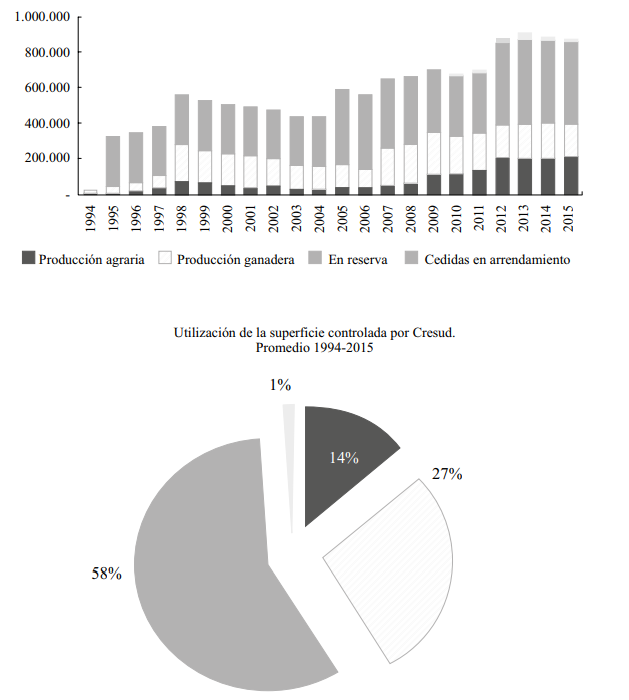

Remarquemos las diferencias entre el movimiento del capital y de la propiedad de la tierra. En primer lugar, el dinero invertido en propiedad de la tierra rinde la tasa de interés (Marx, 1997), mientras que el invertido como capital agrario productivo rinde, para el capital normal, la tasa de ganancia normal (Marx, 1999a), la cual, por definición, es mayor a la de interés (Marx, 1999b). En este punto, pues, el crecimiento a través de la compra de tierra no se corresponde con el comportamiento de un capital industrial normalmente concentrado, esto es, con un capital que persigue la apropiación de la tasa normal de ganancia. En segundo lugar, frente a la alternativa de comprar la tierra, el alquiler de esta permite disponer de más capital productivo para cubrir una mayor superficie de producción y, en consecuencia, obtener más economías de escala en la producción y la circulación del capital mercantil (Marx, 1997). Al mismo tiempo, cuando se trata de un capital que puede afrontarlo, y sin duda es el caso de Cresud, el pago por adelantado del alquiler permite obtener mejores precios de mercado y, con ello, mayores ventajas competitivas, tal como lo evidencia el caso de los grandes pools de siembra (Caligaris, 2015). Por consiguiente, en este punto, se encuentra que la estrategia de acumulación de Cresud no solo no se corresponde con el movimiento de un capital industrial normalmente concentrado, sino que ni siquiera lo hace con el movimiento de los capitales agrarios más concentrados del sector. Pasemos ahora a considerar el destino “productivo” del conjunto de las hectáreas operadas por la empresa, sean alquiladas o propias (véase Gráfica 3).

Gráfica 2.

Evolución de la participación de las hectáreas alquiladas en el total de hectáreas controladas por Cresud, 1994-2015

Fuente: elaboración propia con base en las Memorias y Balances Contables de Cresud de los años 1998 a 2015.

Lo primero que llama la atención de estos datos es que la producción ganadera duplica la producción agraria. En efecto, si se tiene en cuenta que las principales transformaciones en el proceso de trabajo agrario que permitieron mayores economías de escala en las últimas décadas tuvieron como eje la producción agraria en sentido restringido (Campi, 2013), vuelve a resaltar que Cresud, que se caracteriza por el tamaño de su capital adelantado, no haya adoptado una estrategia de acumulación centrada en el aprovechamiento de estas nuevas economías de escala propias de la producción agraria. Más llamativo aún resulta el caso del capital aplicado a la compra de tierras “en reserva”, que constituye más de la mitad del destino de las tierras que controla la empresa. En este caso, se encuentra no solo que buena parte del capital no adopta la forma de productivo, sino que ni siquiera la forma de un capital que, invertido en la propiedad de la tierra, recibe un interés como renta de la tierra, ya que por definición las tierras en reserva no arrojan renta alguna. En suma, estos datos conducen una vez más a cuestionar la naturaleza del capital que representa Cresud.

En la literatura especializada en la producción agraria pampeana, aunque se ha estudiado el caso de Cresud, la naturaleza o el tipo del capital que representa no se ha problematizado. En algunos casos, se lo presenta explícita o implícitamente como un capital agrario similar a los capitales agrarios más concentrados del sector (Barsky y Dávila, 2009; Lattuada y Neiman, 2005; Oyhantçabal y Narbondo, 2011). En otros casos, se lo muestra como un “gran terrateniente” (Azcuy, 2007; Basualdo y Arceo, 2005). Como se vio, sin embargo, el caso tiene peculiaridades que no se ajustan a estas caracterizaciones. En efecto, si Cresud fuese un capital agrario similar a los más concentrados del sector, competiría directamente con estos con base en estrategias de acumulación similares. Esto es, ante todo, volcaría todo su capital en la forma de capital productivo, para aprovechar al máximo las economías de escalas. Por su parte, si Cresud fuese un terrateniente, además de que negaría su propia condición al tener tierras en reserva y poner otras en producción, no se explicaría por qué resigna su capital a una forma que por definición arroja la tasa de interés (Marx, 1997), cuando dispone de un monto de capital adelantado equiparable al de los capitales industriales más concentrados que por definición apropian una tasa normal de ganancia (Marx, 1999a).

Gráfica 3.

Evolución de la utilización de la superficie controlada por Cresud, 1994-2015

Fuente: elaboración propia con base en las Memorias y Balances Contables de Cresud de 1998 a 2015.

Si se avanza en el análisis cualitativo de las memorias, la información institucional y las reflexiones de los propios directivos ofrecidas en entrevistas, la realidad de la naturaleza del capital que representa Cresud salta de inmediato a la vista: se trata de un capital dedicado al mejoramiento de las tierras. Más precisamente, un capital que se invierte sobre una tierra cuya potencialidad como medio de producción no está plenamente desarrollada, con el objetivo explícito de desarrollarla y venderla después a su precio de mercado correspondiente. En otras palabras, es un capital cuyo objeto es la producción de tierras con la capacidad de captar la mayor cantidad posible de renta de la tierra. En un contexto de fuerte cambio técnico y crecimiento de la frontera agropecuaria el proceso de llevar la tierra a su nivel óptimo como medio de producción se transforma en un negocio en sí mismo. Cresud entra precisamente en este terreno que se abre para la valorización del capital hacia mediados de la década de los noventa. En una entrevista, el presidente de la empresa lo presenta de la siguiente manera:

En el 94, Eduardo [Elsztain] decía que se venía una cuchara más de arroz, pero esta vez frito, por semana, para los chinos y que eso iba a cambiar la demanda. Él veía en ese entonces que se venía una gran demanda por alimentos y que América Latina iba a ser el proveedor. […] En ese momento la disyuntiva era cómo hacerlo y nuestra estrategia fue captarlo vía la tierra. Ahí capaz haya una combinación familiar, porque ya a nuestro abuelo le gustaba el real estate. También se podría haber hecho una empresa de insumos, o de comercialización, pero nos gustó la tierra y el desarrollo de la tierra, de pasar de nada a ganadería, de ganadería a agricultura y de agricultura a urbano. Nosotros tenemos la fantasía que los campos rodeando los pueblos se compraban por hectárea y se vendían por metro cuadrado. Y eso es lo que nos dedicamos a hacer. Porque la pura apreciación de la tierra es menor al incremento que se da cuando le sumás el desarrollo. Y eso fue lo que hicimos (Preciado, 2013).

Por tanto, aunque su capital adopte permanentemente la forma del capital productivo y de la propiedad de la tierra, el objeto sobre el que opera y la fuente de su valorización son bien distintos a los que corresponden al capital y al terrateniente agrarios. En efecto, no se trata ni de la producción de mercancías agrarias ni de la simple compra de tierras, sino exclusivamente de la transformación de la tierra en una apta para captar toda la renta de la tierra que le corresponde a su calidad. Lo que aparece como una diversificación de su capital —su inversión en tierras en reserva, en tierras en producción, en capital productivo, etc.— no es sino momentos de su ciclo vital como capital dedicado al mejoramiento de las tierras: se compran tierras, se espera por ellas, se mejoran poniéndolas en producción y se venden. En la referida entrevista, el mismo directivo de la empresa se encarga de enfatizar el contraste de Cresud con un capital agrario y la figura del pool de siembra.

Es medio raro vender un campo maduro, predecible, pero en ese momento para nosotros ya no hay más que hacer. […] el típico farmer quiere un año predecible atrás de otro. Y nosotros decíamos, “ahora nos tenemos que ir”. Los gerentes de campo, que estaban hacía muchos años, ya proyectaban que sus hijos trabajarían allí, pero para Cresud no es desafiante quedarse produciendo al tres o cuatro por ciento, no es nuestro modelo de negocios. Ahí es el momento de vender y empezar con otra cosa. […] Entonces, [con el pool de siembra] qué tenés. Mucho riesgo, de clima, de precio. Son muchos riesgos no remunerados. […] El dueño del campo, por un quintal más te cambia. No veo que se pueda ganar ahí la apreciación del commmodity, porque el grano subió pero el alquiler se ajustó inmediatamente (Preciado, 2013).

La contraposición entre el capital que representa Cresud y el capital agrario no puede ser más explícita. Para Cresud ser un capital agrario en sentido estricto no es negocio: implica valorizarse a una baja tasa de ganancia y estar sujeto a las inclemencias de las condiciones naturales y el movimiento abrupto de los precios. En la misma entrevista, y en manifiesto contraste con la citada caracterización que este mismo directivo hacía de Cresud cuando la empresa efectivamente existía como un típico capital agrario y propietario de tierras, el entrevistado sostiene: “[Ahora] tenemos un business plan que tenemos que cumplir. Si no nos gusta la propiedad, no compramos. No es un hobby esto” (Preciado, 2013, énfasis fuera del texto).

En conclusión, bajo la apariencia de funcionar como un capital agrario o un terrateniente tradicional, el capital que representa Cresud se valoriza esencialmente en virtud de la transformación de la tierra, esto es, a través de una fuente de valorización que no es ni la producción de mercancías agrarias ni la apropiación de renta de la tierra. En consecuencia, contrariamente a lo que indica su apariencia inmediata, su presencia en la producción agraria no expresa ni un salto extraordinario en la escala con que se aplica el capital agrario ni la superación de las barreras que históricamente se erigieron contra la presencia del capital normalmente concentrado en la producción agraria.

EL CASO DE EL TEJAR

Hacia el 2010 la prensa internacional presentaba a El Tejar como la empresa argentina productora de granos más grande del mundo, con un plan de siembra que sobrepasaba el millón de hectáreas en las regiones más productivas de Argentina, Brasil, Uruguay, Paraguay y Colombia. Al mismo tiempo, también comunicaba que la empresa estaba preparando una initial public offering (IPO) en la bolsa de valores de Nueva York, por trescientos millones de dólares. Con esta imagen, luego reproducida sistemáticamente en la literatura especializada (Cáceres, 2015; Kay, 2012; Oyhantçabal y Narbondo, 2011), parecían caber pocas dudas respecto a que el capital que representaba El Tejar era ya un capital normalmente concentrado. La realidad detrás de esta apariencia comenzó a vislumbrarse cuando, apenas tres años más tarde, la misma prensa informaba que El Tejar se había ido de Argentina, reducido a menos de un tercio las hectáreas sembradas, prácticamente no sembraba más que en la región del Matto Grosso de Brasil y no había lanzado ninguna IPO en ninguna bolsa del mundo. Pero veamos el caso más en detalle2.

El Tejar nació en 1987 como una asociación de dos familias emparentadas de la localidad de Saladillo, a la que luego se le sumaron cuatro familias vecinas más. En su origen, pues, se trataba de una típica unión de pequeños capitales agrarios para poder resistir los problemas del sector. En correspondencia con las características productivas que por entonces tenía la zona sobre la que operaba, la empresa se dedicó exclusivamente a la ganadería. Pero el éxito de la asociación superó las expectativas y, hacia 1993, la empresa alcanzó a comercializar su producción de carne bajo marca propia y en los años siguientes llegó incluso a exportar a Brasil y Chile. Es la época en que El Tejar comenzó sus actividades de agricultura en campos de terceros, las cuales cada vez ocupan un mayor espacio en la empresa, aunque a fines de los noventa El Tejar era aún una empresa eminentemente ganadera. Por su tamaño y composición, en consecuencia, esta empresa no se distinguía hasta entonces de un pequeño capital agrario tradicional del sector.

El salto adelante y la diferencia cualitativa respecto de los capitales agrarios típicos del sector llegan recién a principios de siglo a través de la expansión del área dedicada a la agricultura. En efecto, lo primero que se encuentra para esa época es que el área sembrada por la empresa pasa de 3.510 hectáreas en 1998 a 32.650 hectáreas en el 2001. Por su parte, el plan de producción para sembrar estas hectáreas muestra exactamente las mismas características de los planes de producción de los grandes pools de siembra de ese período (Caligaris, 2015; Fernández y Scalerandi, 2009; Nava, 2003; Posada y Martínez de Ibarreta, 1998). Esto es, existe una variedad de cultivos y zonas y todo el capital adopta la forma de capital circulante, es decir, tanto las tierras como los trabajos de siembra, mantenimiento y cosecha son contratados a terceros. Por tanto, dejando a un lado la producción ganadera, que para entonces ya tenía un carácter cada vez más marginal en la empresa, desde el punto de vista del capital adelantado en la producción agraria El Tejar no se distingue en este período de los grandes pools de siembra, respecto a los cuales la única diferencia reside en la forma jurídica que adopta el capital adelantado.

En efecto, el capital que pone en marcha El Tejar no tiene la forma de un fondo común cerrado de inversión ni de un fideicomiso financiero, que son las formas jurídicas típicas de los grandes pools de siembra (Caligaris, 2015), sino la de una sociedad anónima. Esta diferencia resulta, a su vez, en una diferencia en el origen del capital que compone el capital adelantado. Este origen aparece teniendo tres componentes principales: una parte proviene de aquellos terratenientes que cobran sus alquileres al final de la cosecha, otra de los proveedores de insumos que venden a crédito parte de los insumos y otra de créditos que otorgan los bancos de manera directa o a través de fideicomisos ordinarios (Intaschi, 2009). A primera vista podría parecer que nutrirse de una parte de los terratenientes y de los proveedores de insumos le resta a la empresa la capacidad para obtener las economías de escala correspondientes a estos vínculos, esto es, el menor costo del arrendamiento por el pago por adelantado del alquiler y el menor costo de los insumos por su compra masiva por adelantado. Sin embargo, en cuanto se considera la forma de asociación económica que constituye el pool de siembra, esta apariencia se desvanece. En efecto, en cuanto accionistas del pool de siembra, los terratenientes y los proveedores de insumos no actúan como individuos que persiguen la apropiación de una renta de la tierra o una ganancia, sino como individuos que buscan un interés por el capital que aportan como crédito. De hecho, al final de la cosecha los terratenientes y los proveedores de insumos que han adelantado capital a crédito al pool de siembra se llevan, además de la renta de la tierra y la ganancia correspondiente, el interés por dicho crédito. En consecuencia, las economías de escala que obtiene el pool de siembra gracias al vínculo con los terratenientes y los proveedores de insumos no se ven afectadas: lo único que cambia es el beneficiario último de la rentabilidad o la pérdida arrojada al finalizar la rotación del capital adelantado.

En este punto, aún podría parecer que, aunque todavía no se diferencia en su escala y planes de producción de los grandes pools de siembra, el hecho de que El Tejar se constituya como una sociedad anónima y que varios de sus accionistas al mismo tiempo formen parte de los sujetos participantes en el proceso productivo no implica simplemente una diferencia formal, sino que expresa que el capital que representa El Tejar no tiene un carácter especulativo y oportunista como ocurre con los grandes pools de siembra constituidos como fondos comunes cerrados de inversión y fideicomisos financieros. De hecho, es esta imagen la que permanentemente se comunica cuando, en abierta contraposición al pool de siembra, se presenta a la empresa como “un sueño compartido”, “una empresa familiar”, “un capital con nombre y apellido” (Intaschi, 2009, p. 10). Si a esto se suma que la empresa se muestra a sí misma como un proyecto “para los próximos 700 años” (Alvarado, 2007, p. 2), podría parecer que El Tejar efectivamente apunta a diferenciarse en su esencia de los grandes pools de siembra y convertirse en un capital estable, de escala creciente y, en consecuencia, en lo que se considera un capital normalmente concentrado. Esta imagen se potencia si nos trasladamos al 2005. Para entonces, la empresa, si bien seguía sembrando con planes de producción idénticos a los de los grandes pools de siembra, se había expandido a Bolivia, Uruguay y Brasil y había llegado a ocupar unas 74.000 hectáreas en Argentina y un total de 105.000 al contar el resto de los países. Esta expansión internacional podría verse como un salto adelante tanto en la diversificación del riesgo como en la economía de escala de la circulación del capital.

Sin embargo, la imagen de que El Tejar va camino a distinguirse de los grandes pools de siembra y a constituirse como un capital normalmente concentrado comienza a desmoronarse ya en el 2006. Para entonces, lo que parecía ser un capital “con nombre y apellido” se transforma en el vehículo de valorización de Altima Partners LLP, un hedge fund o fondo de alto riesgo, con base en Londres. Este fondo es particularmente conocido por haber especulado con la subida de precios de las mercancías agrarias que ocurrió desde los primeros años del siglo xxi hasta 2008 (Bergdolt y Mittal, 2012, pp. 33-35; Merian Research y Campaign for the Reform of the World Bank, 2010, pp. 18-19; Thilakasiri, Nash y Perrault, 2012, p. 5). Creado en el 2004, el fondo comienza a invertir en la producción agraria y la compra de tierras apenas un año más tarde. Su inserción en El Tejar es parte de esta primera estrategia. Pero como los precios de las mercancías y las tierras agrarias siguieron creciendo, Altima Partners lanzó en 2007 un fondo especialmente dedicado al negocio vinculado a la producción agraria, el Altima One World Agriculture Fund (AOWAF). Como producto de esta nueva estrategia, ese mismo año crearon la compañía Campos Verdes, con sede en Bermudas, para captar doscientos millones de dólares para la compra de tierras y su puesta en producción por parte de El Tejar. En realidad, se trató de una operación compleja donde El Tejar aparece en las dos puntas del proceso. Por un lado, controla esta nueva compañía, junto a AOWAF y otros fondos subsidiarios de Altima Partners, a través de una subsidiaria creada para el caso, la empresa Edary. A su vez, Campos Verdes controla a CV Luxo, una compañía con base en Luxemburgo, que a su turno controla una serie de sociedades anónimas en los países donde se compran las tierras. En el momento de lanzar la oferta, Altima Partners ya poseía, a través de todas estas empresas mediadoras, unas 33.190 hectáreas distribuidas en Argentina, Brasil, Bolivia y Uruguay, y declaraba haber firmado contratos de preventa por otras 13.501 hectáreas y proyectar comprar unas 144.000 más. El negocio que les ofrece a los inversores es valorizar su capital a través del aumento del precio de la tierra y, mientras tanto, obtener los beneficios que arroja la producción que se realiza en las tierras compradas.

A fines del 2007 el proyecto de Campos Verdes se aborta por no haber alcanzado a reunir el total del capital y la compañía se fusiona con El Tejar, que en ese momento pasó a tener su sede en Bermudas, con el nombre de El Tejar Limited. A pesar del fracaso del proyecto, desde el punto de vista de la historia de El Tejar este resultado de la operación constituye otro nuevo salto adelante. En efecto, con esta nueva figura la compañía tenía ahora la forma directa de un fondo de inversión de carácter internacional dedicado al negocio agropecuario, la cual es, para el 2008, la figura que todo gestor de capital especulativo quería tener. En ese año los precios de las mercancías agrarias se habían duplicado en el correr de unos pocos meses y parecía que nada los podía detener. A El Tejar no le quedaba más que sentarse a esperar a que fluyera el capital y este no tardó en llegar. A mediados de 2008 la empresa obtiene un crédito por 150 millones de dólares otorgado por el banco The Netherlands Development Finance Company y subscrito por el Standart Bank y un fondo de inversión francés (Infocampo, 2008). Al año siguiente y justo antes de que los precios se desplomaran, recibió otra inversión de 150 millones de dólares, esta vez provenientes de The Capital Group, una de las principales compañías de gestión de inversiones en el mundo (Orihuela, 2010).

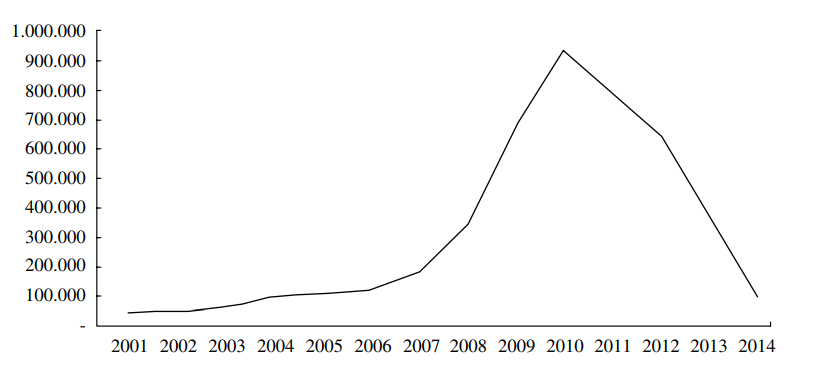

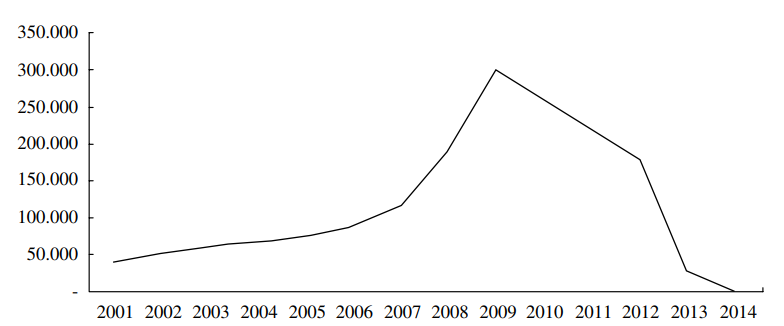

Sobre la base de estas dos inyecciones de capital El Tejar llegó a sembrar durante la campaña que se inició entonces unas 936.000 hectáreas, de las cuales ya 170.000 son propias. Es el momento en que la prensa internacional, instigada por la propia empresa, afirma que El Tejar va a sembrar más de un millón de hectáreas a lo largo de toda América Latina y lanzar una IPO por trescientos millones de dólares en Nueva York. Pero esta no era más que una expresión de deseos. La campaña de 2008-2009 había terminado con los precios por el piso y los 150 millones de dólares que se habían conseguido antes de esa cosecha y que habían permitido alcanzar el récord de 936.000 hectáreas sembradas no estaban regresando valorizados. Los capitales especulativos que habían llevado a El Tejar a la cima del mundo ahora le daban la espalda y se querían retirar. Las hectáreas controladas por la empresa cayeron estrepitosamente y para la campaña de 2012-2013 ya estaban reducidas a un tercio. La Gráfica 4 refleja esta evolución.

Gráfica 4.

Evolución de las hectáreas controladas por El Tejar, 2001-2014

Fuente: elaboración propia con base en prospecto preliminar de emisión de El Tejar del 2008 e información recabada de entrevistas a sus directivos, con excepción de la campaña 2011-2012 de la cual no se pudo obtener información.

Si consideramos la evolución de la empresa en Argentina, el caso es más abrupto aún. Para el 2013 El Tejar no alcanzó a sembrar ni siquiera la cantidad de hectáreas que sembraba en 2001 y para el 2014 abandonó el país (véase Gráfica 5).

En conclusión, la historia de El Tejar muestra que el capital que lo constituía estaba por completo alejado de lo que se considera un capital industrial normalmente concentrado. Se trata, más bien, de un capital puramente especulativo, surgido en su momento al calor de la subida de precios de las mercancías agrarias y

Gráfica 5.

Evolución de las hectáreas controladas por El Tejar en Argentina, 2001-2014

Fuente: elaboración propia con base en prospecto preliminar de emisión de El Tejar del 2008 e información recabada de entrevistas a sus directivos.

la situación de crisis mundial. Su existencia, por tanto, tampoco significa que en la producción agraria se hayan levantado las barreras que históricamente encontró el capital más concentrado para hacerse cargo del proceso productivo.

CONCLUSIONES

Al comienzo de este trabajo nos preguntábamos si los casos de Cresud y El Tejar, las dos empresas que tanto la prensa como la literatura especializada presentan como las más grandes del sector, expresaban la superación de las barreras que históricamente impuso la producción agraria a la acumulación del capital industrial normalmente concentrado. A la luz del análisis de sus historias de vida se puede concluir que no se trata de capitales que deben su nivel de concentración a su capacidad de superación. En otras palabras, el análisis realizado permite concluir que la presencia de estas dos empresas no es un indicador de que la producción agraria nacional haya dejado atrás su condena histórica de ser una rama de la producción social colonizada por el pequeño capital. Esta conclusión contrasta en gran manera con las concepciones, ampliamente difundidas en la literatura especializada, según las cuales estas compañías constituyen grandes capitales que dominan la producción agraria y excluyen definitivamente a los pequeños y medianos productores tradicionales (Azcuy, 2007; Basualdo, 2010; Domínguez y Sabatino, 2006; Teubal, 2008). Repasemos brevemente los resultados que fueron conduciendo a esta conclusión.

En el caso de Cresud hemos visto que la fuente de su valorización reside exclusivamente en lo que se llama el negocio de la transformación de tierras, esto es, en la compra, el mejoramiento y la posterior venta de ellas. En consecuencia, este capital no es agrario ni un capital puesto a valorizarse a través de la captación de renta de la tierra, aunque en su ciclo de valorización entren tanto la ganancia del capital productivo como la renta de la tierra apropiada en virtud de la propiedad sobre la tierra. En otras palabras, su condición de capital normalmente concentrado no está dada por su condición de capital agrario.

En el caso de El Tejar se pudo apreciar que, desde que se distinguió de los capitales agrarios típicos del sector, se trató de un capital cuya razón de ser estuvo dada por ser un vehículo de valorización de un capital especulativo. En este sentido, el máximo de hectáreas que llegó a controlar no estuvo vinculado al desarrollo de economías de escala, sino sencillamente a la absorción de masas de capital especulativo. Su existencia, por tanto, tampoco prueba que los capitales más concentrados de la economía tengan lugar en la producción agraria como capitales productivos.

Como es evidente, un análisis en profundidad del fenómeno de las grandes empresas agropecuarias requiere el estudio del movimiento de cada uno de los capitales que las componen. En este trabajo el análisis se ha centrado en los dos casos más relevantes en relación con la problemática del tipo de capital que se acumula en la producción agraria. En tal sentido, el descubrimiento del contenido del proceso de valorización de las dos empresas analizadas —esto es, la transformación de la tierra en el caso de Cresud y la especulación financiera en el caso de El Tejar— puede constituir una referencia precisa para el análisis de otras compañías.

Referencias

Agroempresario. (2011). Alejandro Elzstain. Presidente Cresud. Disponible en http://goo.gl/lJOcpt.

Akram-Lodhi, H. A., & Kay, C. (2010a). Surveying the agrarian question (part 1): Unearthing foundations, exploring diversity. Journal of Peasant Studies, 37(1), 177-202.

Akram-Lodhi, H. A., & Kay, C. (2010b). Surveying the agrarian question (part 2): Current debates and beyond. Journal of Peasant Studies, 37(2), 255-284.

Alvarado, O. (2007). El Tejar. Buenos Aires: Santander Río.

Anlló, G., Bisang, R., & Campi, M. (2013). Claves para repensar el agro argentino. Buenos Aires: Eudeba.

Azcuy, E. (2007). “Pruebe nombrar de memoria cinco empresas que estén explotando campos...”. Propiedad y renta de la tierra en la Argentina a comienzos del siglo xxi. Revista Interdisciplinaria de Estudios Agrarios, 26-27, 123-140.

Barsky, O. (1997). La información estadística y las visiones sobre la estructura agraria pampeana. En O. Barsky & A. Pucciarelli (Eds.), El agro pampeano. El fin de un período (pp. 14-204). Buenos Aires: Oficina de publicaciones del CBC.

Barsky, O., & Dávila, M. (2009). La rebelión del campo. Historia del conflicto agrario argentino. Buenos Aires: Sudamericana.

Barsky, O., & Pucciarelli, A. (1991). Cambios en el tamaño y el régimen de tenencia de las explotaciones agropecuarias. En O. Barsky (Ed.), El desarrollo agropecuario pampeano (pp. 309-453). Buenos Aires: Grupo Editor Latinoamericano.

Basualdo, E. (1995). El nuevo poder terrateniente: una respuesta. Realidad Económica, 132, 126-149.

Basualdo, E. (2010). Los propietarios de tierras y las economías de escala, sustentos del paradigma sojero en la Argentina. Desarrollo Económico, 50(197), 3-32.

Basualdo, E., & Arceo, N. (2005). Incidencia y características productivas de los grandes terratenientes bonaerenses durante la vigencia del régimen de la Convertibilidad. Desarrollo Económico, 45(177), 75-97.

Basualdo, E., Bang, J. H., & Arceo, N. (1999). La compraventa de tierras en la provincia de Buenos Aires durante el auge de las transferencias de capital en la Argentina. Desarrollo Económico, 39(155), 409-432.

Basualdo, E., & Khavisse, M. (1993). El nuevo poder terrateniente. Investigación sobre los nuevos y viejos propietarios de tierras de la provincia de Buenos Aires. Buenos Aires: Planeta.

Bergdolt, C., & Mittal, A. (2012). Betting on world agriculture. US private equity managers eye agricultural returns. Oakland: The Oakland Institute.

Bernstein, H. (1994). Agrarian classes in capitalist development. En L. Sklair (Ed.), Capitalism and development (pp. 40-71). London: Routledge.

Byres, T. J. (1991). Agraria question. En T. Bottomore (Ed.), A dictionary of marxist thought (pp. 9-11). Oxford: Blackwell.

Cáceres, D. M. (2015). Accumulation by dispossession and socio-environmental conflicts caused by the expansion of agribusiness in Argentina. Journal of Agrarian Change, 15(1), 116-147.

Caligaris, G. (2015). Concentración y centralización del capital agrario en la región pampeana: el caso de los grandes pooles de siembra. Mundo Agrario, 16(31), 1-34.

Campi, M. (2013). Tecnología y desarrollo agrario. En G. Anlló, R. Bisang & M. Campi (Eds.), Claves para repensar el agro argentino (pp. 95-150). Buenos Aires: Eudeba.

Domínguez, D., & Sabatino, P. (2006). Con la soja al cuello: crónica de un país hambriento productor de divisas. En H. Alimonda (Ed.), Los tormentos de la materia. Aportes para una ecología política latinoamericana (pp. 249-274). Buenos Aires: Clacso.

Fernández, D. (2010). Concentración económica en la región pampeana: el caso de los fideicomisos financieros. Mundo Agrario, 11(21).

Fernández, D. (2015). Evolución de la estructura socioeconómica de la región pampeana argentina. El proceso de concentración de la producción en el período 1988-2008. Cuadernos de Economía, 34(64), 143-171.

Fernández, D., & Scalerandi, G. (2009). Una vez más sobre el pez grande y el pez chico en la región pampeana: Fondos Comunes de Inversión en el agro y la disputa de la ganancia extraordinaria. VI Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales (pp. 1-21). Buenos Aires: Facultad de Ciencias Económicas, Universidad de Buenos Aires.

Gras, C., & Hernández, V. (2013). El agro como negocio. Producción, sociedad y territorios en la globalización. Buenos Aires: Biblos.

Infocampo. (2008, 29 de agosto). Inyección de 150 M/u$s en El Tejar. Semanario Infocampo.

Intaschi, D. H. (2009). Transformaciones del modelo de desarrollo en el partido de San Cayetano (Pcia. de Buenos Aires). Empresarios, contratistas y territorio en el contexto de la globalización. VI Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales (pp. 1-21). Buenos Aires: CIEA-FCE.

Iñigo, J. (2007). La formación económica de la sociedad argentina. Renta agraria, ganancia industrial y deuda externa. 1882-2004 (vol. 1). Buenos Aires: Imago Mundi.

Kautsky, K. (2002). La cuestión agraria. México: Siglo xxi.

Kay, C. (2012). Visión de la concentración de la tierra en América Latina. Seminario debate: la concentración de la tierra. Un problema prioritario en el Ecuador contemporáneo. Quito: Flacso.

Lattuada, M. (1994). Una lectura sobre el nuevo poder terrateniente y su significado en la Argentina actual. Ruralia, 125-135.

Lattuada, M. (1996). Un nuevo escenario de acumulación. Subordinación, concentración y heterogeneidad. Realidad Económica, 139, 122-145.

Lattuada, M., & Neiman, G. (2005). El campo argentino. Crecimiento con exclusión. Buenos Aires: Capital Intelectual.

Manciana, E., Trucco, M., & Piñeiro, M. (2009). Large scale acquisition of land rights for agricultural or natural resource-based use: Argentina. Buenos Aires: World Bank.

Mann, S. A., & Dickinson, J. M. (1978). Obstacles to the development of a capitalist agriculture. Journal of Peasant Studies, 5(4), 466-481.

Marx, K. (1997). El capital. Crítica de la economía política. Tomo iii/Vol. 8. México: Siglo xxi.

Marx, K. (1999a). El capital. Crítica de la economía política. Tomo iii/Vol. 6. México: Siglo xxi.

Marx, K. (1999b). El capital. Crítica de la economía política. Tomo iii/Vol. 7. México: Siglo xxi.

Merian Research, & Campaign for the Reform of the World Bank (CRBM). (2010). The vultures of land grabbing. The involvement of European financial companies in large-scale land acquisition abroad. Londres: Regulate Finance for Development.

Murmis, M. (1998). Agro argentino: algunos problemas para su análisis. En N. Giarraca & S. Cloquell (Eds.), Las agriculturas del Mercosur. El papel de los actores sociales (pp. 205-248). Buenos Aires: La Colmena.

Murmis, M., & Murmis, M. (2011). Dinámica del mercado de la tierra en América Latina y el Caribe: el caso argentino. Santiago de Chile: FAO.

Nava, O. G. (2003). Políticas de financiamiento de la producción agropecuaria. Buenos Aires: IICA.

Orihuela, R. (2010, 11 de marzo). Hedge fund-backed farm group Tejar weighs U.S. IPO. Bloomberg.

Oyhantçabal, G., & Narbondo, I. (2011). Radiografía del agronegocio sojero. Descripción de los principales actores y los impactos socio-económicos en Uruguay. Montevideo: Redes-At.

Posada, M., & Martínez de Ibarreta, M. (1998). Capital financiero y producción agrícola: los “pools” de siembra en la región pampeana. Realidad Económica, 153, 112-135.

Preciado, J. (2013, 8 de octubre). Cresud o el arte de saber cuándo entrar y cuándo salir del negocio: “Tal vez, un día compremos el Corn Belt”. Disponible en http://goo.gl/3hTJli.

Sartelli, E. (2008). Patrones en la ruta. Buenos Aires: Razón y Revolución.

Teubal, M. (2008). Soja y agronegocios en la Argentina: la crisis del modelo. Lavboratorio, 22, 5-7.

Thilakasiri, S., Nash, R., & Perrault, A. (2012). Risky business: Intermediary lending and development finance. Oxfam.

Notas

Enlace alternativo

http://fce.unal.edu.co/media/files/cuadernos/71/finales/v36n71a08.pdf (pdf)