2021

49

01082020

09112020

Alejandro Esteller-Moré aesteller@ub.edu

Alejandro Esteller-Moré aesteller@ub.edu

Universitat de Barcelona, España

Resumen: Dada la capacidad normativa de que disponen las CCAA de régimen común y foral en el IRPF, ¿puede aumentar la descentralización fiscal el bienestar social? Para valorarlo, nos centramos en un elemento legal paradigmático: el tipo marginal máximo que aplica sobre la renta laboral. Utilizando el instrumental que nos ofrece la teoría de la imposición óptima (Saez, 2001), comparamos – a partir de micro-datos de la Encuesta de condiciones de vida (INE) – los tipos reales con los óptimos. Obtenemos que existen, para todas las CCAA, discrepancias; estando siempre los marginales óptimos por encima de los reales. La discrepancia promedio es de 10 puntos porcentuales (p.p.), resultado máxima (mínima) para la CA de Madrid (Navarra), 23 (2) p.p. Eso sí, partiendo del tipo que resulta de la ausencia de actividad legislativa por parte de los gobiernos subcentrales, excepto cuatro CCAA, todas han aproximado los marginales hacia su óptimo.

Palabras clave:descentralizacióndescentralización,imposición óptimaimposición óptima,Comunidades AutónomasComunidades Autónomas.

Abstract: Given the tax power in hands of the Autonomous Communities (ACs) in the PIT, we wonder whether decentralization might be welfare-enhancing. To asses this, we focus on a paradigmatic legal element: the top marginal tax rate on labor income. Taking advantage of the theoretical framework of the recent optimal tax theory (Saez, 2001), we compare – from microdata of the Survey of Life Conditions (conducted by the Spanish National Statistical Institute – the real rates with the optimal ones. There is a discrepancy for all ACs; being for all of them the optimal rate above the real one. The average discrepancy is 10 percentage points (p.p.), being maximum (minimum) for the AC of (Navarre), 23 (2) p.p. In any case, taking the tax rate in absence of subcentral legislative action as the benchmark, all but four ACs have set their tax rate closing the gap with their optimum.

Keywords: decentralization, optimal taxation, Autonomous Communities.

Articles

Imposición óptima y descentralización fiscal: El caso del IRPF

Optimal Taxation and Decentralization: The case of the PIT

Alejandro Esteller-Moré aesteller@ub.edu

Recepción: 01 Agosto 2020

Aprobación: 09 Noviembre 2020

El proceso de descentralización por el lado del ingreso en España ha sido algo más lento que el producido por el lado del gasto, al menos con relación a los impuestos más importantes, como puede ser el impuesto sobre la renta de las personas físicas (IRPF). Éste es el foco de este artículo. No fue hasta 1994 que se creó una participación territorializada del 15%, mientras que desde 1997, las CCAA de Régimen Común tienen competencias, entre otros, para modificar la tarifa autonómica; en concreto, el modelo de financiación actual, vigente desde 2009, supuso una división a partes iguales de la tarifa estatal entre el gobierno central y las CCAA. A partir de ahí, los porcentajes relativos de participación entre ambos niveles de gobierno han variado dependiendo del uso realizado por cada nivel de gobierno de sus competencias. Este proceso es ya bien conocido (véase, por ejemplo, Durán-Cabré y Esteller-Moré, 2005; o Solé-Ollé, 2013, entre otros).

En cambio, lo que queremos analizar en este artículo es si las CCAA, y aquí incluimos a las forales, han hecho uso de esas competencias y, lo más importante, si sus cambios fiscales han ido en la línea de mejorar el bienestar de sus ciudadanos, para lo cual tomaremos como referencia los modelos de imposición óptima (en particular, Saez, 2001). Así, a partir de la Encuesta de condiciones de vida (ECV) de 2018, que contiene datos de 2017, estimamos la discrepancia entre el tipo marginal máximo real y el óptimo por CA; obviamente, al haber supuestos teóricos detrás, este último valor debe ser matizado, lo cual haremos. En todo caso, lo destacable es que los tipos óptimos varían de manera importante entre CCAA. Por tanto, la descentralización fiscal puede aportar ganancias de bienestar si la comparamos con la situación provocada por la uniformidad de tipos que implica la centralización. En la práctica, excepto para cuatro CCAA que o bien lo han mantenido o lo han bajado, el uso hecho por las CCAA de sus competencias en materia impositiva va en la dirección de aproximar sus tipos al óptimo. Este análisis puede ser interesante para valorar la política fiscal de una CA, y poderlo hacer en términos relativos. No en vano una de las ventajas de la descentralización es la comparación y la experimentación por el lado del gasto, pero también por el del ingreso.

El resto del artículo se estructura como sigue. En la Sección 2, relacionamos la teoría reciente de la “imposición óptima” y la descentralización fiscal para entender el cálculo de los tipos óptimos. En la Sección 3, llevamos a cabo el análisis numérico y discutimos los resultados obtenidos. La Sección 4 concluye.

La teoría de la imposición óptima es una guía para establecer los tipos impositivos a lo largo de la distribución de la renta resolviendo una relación de intercambio entre eficiencia y equidad. En un sistema descentralizado, si esa relación de intercambio la resolvemos de manera uniforme a lo largo de todo el territorio, puede que estemos incurriendo en pérdidas de bienestar social en la medida en que los estadísticos clave – que identificaremos en la siguiente sección – sean diferentes entre los entes subcentrales. No es ni más ni menos que una analogía del “teorema de la descentralización” de Oates (Oates, 1999) por el lado del ingreso. En consecuencia, la descentralización de competencias normativas en el IRPF, en principio, debe ser bienvenida.

Por el lado del ingreso, aparte del argumento basado en la imposición óptima antes referido, sabemos igualmente que hacer a los gobiernos subcentrales, cuanto menos, corresponsables de sus decisiones de gasto conlleva una mejor asignación de éste (Olson, 1969). Estos beneficios, eso sí, deben contraponerse a los posibles perjuicios derivados de procesos de competencia fiscal a la baja (Agraval y Foremny, 2019), lo cual puede llegar a reclamar algún proceso de armonización dentro de la federación1.

En cualquier caso, en este artículo, tomaremos como dadas las posibles ventajas y desventajas que, también de otro orden, puedan existir a la hora de evaluar un proceso de descentralización fiscal. Y dadas éstas, valoraremos, por un lado, si pueden existir, ganancias de bienestar provocadas por una diferenciación óptima de tipos impositivos, basada tanto en cuestiones de equidad como de eficiencia; y, por otro lado, analizaremos si las CCAA se aprovechan de tales ganancias2.

La literatura tradicional de la imposición óptima que nació en los años 70 del siglo pasado ha ido siendo superada desde principios de siglo por una literatura, la cual, sin dejar de trabajar bajo supuestos teóricos, aspira a aportar recomendaciones directamente aplicables en el diseño del sistema fiscal (Diamond y Saez, 2011). En este sentido, el trabajo de Saez (2001) es paradigmático, y es sobre el cual basamos nuestro análisis.

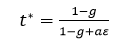

Este autor se plantea, entre otros, cuál debería ser el tipo marginal óptimo sobre la renta laboral que aplicara a los individuos más ricos de la distribución. Para ello, realiza un sencillo análisis marginal tal que el tipo óptimo, t*, se obtiene a partir de hacer nula la recaudación en el margen o, dicho de otra manera, de maximizar la recaudación obtenida de los individuos situados en el tramo superior de la tarifa. La fórmula a la cual se llega es la siguiente:

[1]

[1]El tipo óptimo depende de manera inversa de la elasticidad de respuesta de la renta al tipo marginal neto, 1-t, y que identificamos por 𝜀, tal que 𝜀 ≥ 0. Como ha sido demostrado por la literatura empírica, y también para el caso español (Almunia y López-Rodríguez, 2019), el efecto renta es despreciable, de manera que la elasticidad compensada coincide con la no-compensada. Esta elasticidad recoge el coste de eficiencia de un incremento del tipo marginal, cuyo impacto es tanto mayor cuanto mayor es otro estadístico clave, el “coeficiente de Pareto”, a.

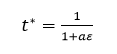

En la cola superior de la distribución de la renta, la distribución suele ser de Pareto, lo cual implica que la ratio Bm /Bi, donde Bies la renta de un determinado contribuyente y Bm la renta media de los contribuyentes que se sitúan en la distribución por encima de i, tiene a converger a a/(a-1). Demostraremos que eso también se da en España. Por tanto, a partir de la distribución de, en nuestro caso, salarios brutos, podemos estimar el valor de a. Cuanto menor (mayor) sea su valor, mayor (menor) es la proporción de renta de que disponen los percentiles elevados. Por consiguiente, la “productividad” de incrementar t es tanto mayor cuanto menor sea a, interaccionado con la correspondiente elasticidad de respuesta. Además, el tipo óptimo también depende de g, que es el componente redistributivo o de equidad derivado de una variación del tipo marginal. Este parámetro no-negativo nos informa sobre la valoración social relativa entre aumentar un euro la renta del individuo rico representativo o aumentar en un euro la recaudación del sector público, donde g<1, para que el tipo marginal óptimo no sea negativo. En consecuencia, cuanto menor sea el valor de g, mayor es la intensidad redistributiva; en el caso límite en que g=0, tenemos la situación denominada como soaking the rich, y el marginal óptimo coincide con el máximo de la “curva de Laffer”, esto es,

[2]

[2]De entrada, para evitar supuestos ad-hoc sobre el valor de g, trabajaremos con esta última ecuación para obtener los marginales óptimos, aunque también volveremos a tratar el componente redistributivo. En definitiva, nuestros estadísticos suficientes para obtener los marginales óptimos por CA son el “coeficiente de Pareto”, a, y la elasticidad de respuesta al tipo marginal neto, 𝜀.

Para obtener el “coeficiente de Pareto” y estimar [2], necesitamos disponer de microdatos, y así inferir la distribución de la renta en su cola superior. La renta que vamos a analizar es la laboral3. De entre las alternativas posibles, hemos decidido trabajar con la Encuesta de condiciones de vida (ECV), pues se trata de microdatos representativos a nivel de CA, incluyendo las CCAA de régimen foral. Esto es relevante, pues si bien una alternativa hubiesen sido los microdatos de IRPF del IEF – no en vano la propia ECV se nutre de datos fiscales –, no hubiésemos, entonces, dispuesto de información sobre las forales. Otra encuesta, también provista por el INE, es la Encuesta de estructura salarial; no obstante, los datos territorializados no están directamente disponibles de su WEB, y la última ola es de 2014, mientras que la ECV es de 2018, refiriéndose a datos de renta de 2017.

La ECV da información por hogar, de donde se obtiene la residencia por CA, así como para individuos mayores de 16 años dentro del hogar. Trabajaremos con los datos a nivel individual, tal y como es la opción mayoritaria en el IRPF. Originariamente, hay 28.372 observaciones; ahora bien, después de la depuración, para quedarnos sólo con trabajadores por cuenta ajena, ya sea a tiempo parcial o completo, y eliminar, entre otras, las observaciones donde el salario bruto es cero, nos quedamos con 9.768 observaciones.

En el Gráfico 1, se muestra la ratio Bm /Bi, referida en la Sección 2.2, para el total nacional. Para valores elevados de salario bruto, esa ratio tiende a converger a 1,5, o ligeramente por debajo. Ello quiere decir que, aproximadamente, el “coeficiente de Pareto” para el conjunto del Estado es de 34.

El mismo ejercicio se ha repetido CA a CA (Gráfico 2.1). Desafortunadamente, la ECV no sobrerepresenta los estratos superiores de la distribución, que son para los cuales debiera converger la ratio . No obstante, utilizando la Encuesta de estructura salarial para el total nacional (véase nota al pie 4), hemos observado que la convergencia se empieza a producir para niveles relativamente bajos de renta. En consonancia con esa observación, en el Gráfico 2.2, mostramos esa ratio focalizando el análisis a partir de niveles de renta no muy altos, pero donde disponemos de más observaciones por CA. En estos gráficos, para facilitar la comparabilidad, el rango del eje horizontal y el del vertical es el mismo para todas; es a partir de esta información que aproximamos el “coeficiente de Pareto” para cada CA. Ese gráfico deja clara, en cualquier caso, la existencia de diferencias en la distribución entre CCAA. Así pues, bajo el modelo teórico de la Sección 2.2, la descentralización debe ser bienvenida desde el punto del bienestar social en tanto en cuanto se observan diferencias en a entre CCAA.

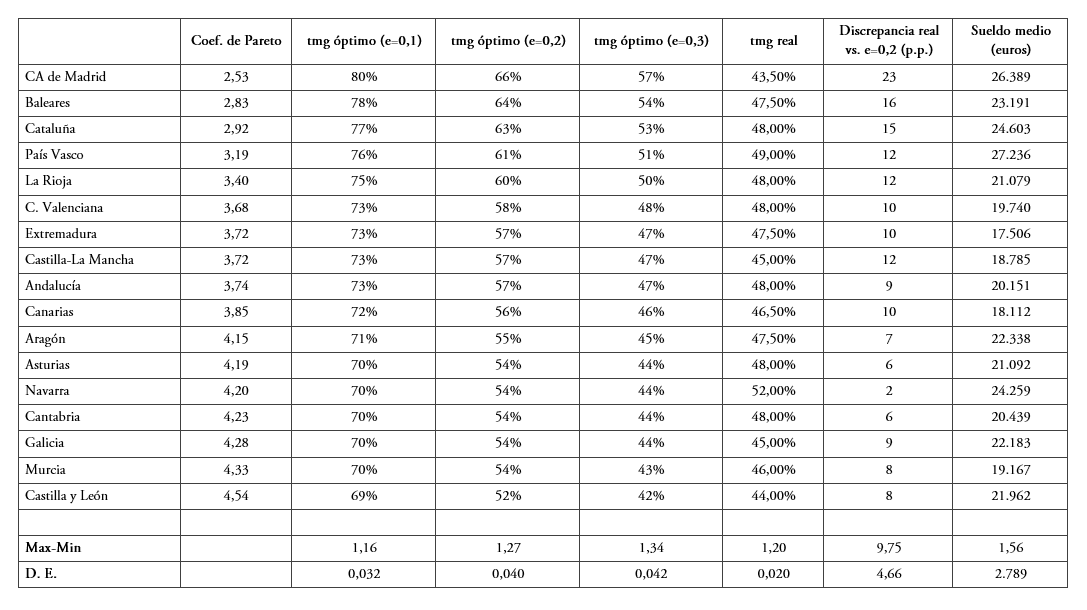

A partir del coeficiente de Pareto aproximado en la anterior sección, podemos mostrar los tipos impositivos óptimos de “Laffer” en el tramo superior por CA utilizando la expresión [2]. Esto se muestra en la Tabla 1. En la primera columna, se muestra el coeficiente de Pareto, cuya estimación de cálculo se ha explicado en la Sección 3.2. Para calcular los tipos óptimos, supondremos una elasticidad (respecto del tmg neto) de entre 0,1 y 0,3; en concreto, para interpretar los resultados tomaremos un valor de 0,25. Recordemos que aquí lo importante no es el valor en sí del tipo óptimo, sino la dispersión que pueda haber entre CCAA. Si no hay dispersión, un tipo óptimo único sería suficiente, no habiendo, pues, ganancias potenciales de la descentralización.

Precisamente, un primer resultado es que la dispersión real, ya sea medida a través de la desviación estándar o de la ratio max-min, es menor que la óptima; esto es, ceteris paribus, la teoría de la imposición óptima recomienda una mayor diferenciación impositiva, de lo cual, digámoslo así, las CCAA no se aprovechan. Un segundo resultado es que todos los tipos óptimos están por encima de los reales, dándose la mayor diferencia en el caso de la CA de Madrid, 23 puntos porcentuales (p.p.) y la menor la de Navarra, sólo 2 p.p. Ya hemos dicho que lo que queremos enfatizar no son esas diferencias absolutas entre el real y el óptimo por CA, sino ver cuán importantes son las diferencias entre CCAA. Éste es el tercer resultado que obtenemos: el marginal máximo es precisamente para la CA de Madrid, 66%6, y el menor es para Castilla y León, 52%. Idealmente, por tanto, un sistema fiscal descentralizado debería permitir una mayor adecuación de los tipos marginales a las diferentes realidades de cada CA, en nuestro caso, descrita a través del “coeficiente de Pareto”. La dispersión óptima entre CCAA, como no puede ser de otra manera, es tanto mayor cuanto mayor es la elasticidad, esto es, más importantes es la variable “eficiencia impositiva”; por ejemplo, la desviación estándar óptima pasa de 0,032 a 0,042 si la elasticidad pasa del 0,1 al 0,3.

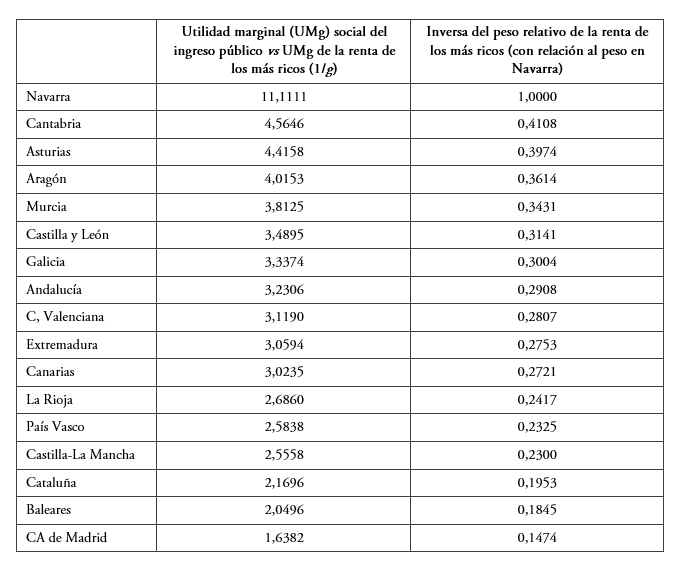

En la práctica, ¿cómo podemos interpretar el origen de esas diferencias entre el real y el óptimo que hemos calculado? Una potencial explicación es que las elasticidades varían entre CCAA7. Éste es un supuesto que requeriría de contrastación. Ahora bien, aunque no descartable, parece extraño pensar que esto sea sí o que las elasticidades sean sustancialmente diferentes, siendo la definición de la base la misma por CCAA, y que de la administración se encarga un mismo ente, la AEAT8. Esto podría afectar a la comparación entre régimen común y régimen foral. Otra explicación es que las CCAA difieren en el peso que dan a los contribuyentes más ricos, acorde con la expresión [1]. Para analizar esta posibilidad, vamos a considerar que el tipo marginal real de cada CA es realmente el óptimo, y obtenemos el valor de g, definido en la sección 2.2.; esto es, de la expresión [1], despejamos g tomando el tipo real como el óptimo. El resultado de este ejercicio se muestra en la Tabla 2.

Recordemos que los tipos óptimos hasta ahora discutidos han sido calculados suponiendo que el sector público asigna un valor nulo a un euro detraído de los contribuyentes más ricos. Si los tipos reales, no obstante, están por debajo de los óptimos así calculados, como decíamos en el anterior párrafo, implícitamente eso puede querer decir que ese supuesto no es razonable9. En la Tabla 2, mostramos el resultado de 1/g acorde con los tipos actuales, y con el hecho de que g>0. Cuanto mayor sea 1/g, mayor es la intensidad redistributiva del sector público. La mayor intensidad redistributiva así estimada se da en Navarra, 1 euro más en manos del sector público es 11,11 veces más valorado socialmente que si ese euro está en manos de los contribuyentes más ricos10; en cambio, en la CA de Madrid, esa ratio es sólo de 1,64. O, dicho de otra manera, la intensidad redistributiva de la CA de Madrid, vía IRPF, es 0,15 veces la de la CA de Navarra. En la segunda columna, se muestra la intensidad redistributiva con relación al caso navarro. Fijémonos que todas las CCAA se encuentran muy alejadas de ese caso.

En los siguientes gráficos, se muestran ciertas correlaciones sólo para intentar tener una primera explicación de los resultados obtenidos, y como posible motivación para futuros estudios. En el Gráfico 3, mostramos la relación entre la discrepancia y tipo marginal real; dado que los reales están por debajo de los óptimos, no es de extrañar la relación negativa. Eso sí, sirve para tipificar a las CCAA según si se sitúan por debajo o por encima de esa relación lineal estándar. En el Gráfico 4, mostramos la relación entre, de nuevo, la discrepancia y el salario medio11. Aquí, la relación es positiva, aunque no lineal. El Gráfico 5 nos muestra una relación positiva, de nuevo no lineal, entre el tipo marginal óptimo y el salario medio.

De nuestro análisis, en tanto en cuanto los tipos óptimos difieren entre CCAA, concluimos que la descentralización puede provocar ganancias de bienestar. Éste es el principal resultado y conclusión de nuestro análisis. Ahora bien, ¿se acaban materializando tales ganancias? No podemos dar una respuesta concluyente a esa pregunta, pues requeriría formular una función de bienestar social que incorporara con diferentes pesos el de cada CA. En cualquier caso, vemos que la mayoría han aumentado el marginal por encima del vigente en ausencia de cambios autonómicos, que sería del 45%. Las excepciones son la CA de Madrid y de Castilla y León, que lo bajaron ligeramente, y Castilla-La Mancha y Galicia, que lo mantuvieron. Por tanto, pendiente de un análisis más formal y sólo focalizando el análisis en el tipo máximo de la tarifa del IRPF, sí parece que la acción legislativa de las CCAA ha ido en la dirección de mejorar el bienestar social.

La teoría de la imposición óptima nos puede servir de referencia para analizar la política fiscal, en concreto del IRPF, llevada a cabo por las CCAA. Esto es lo que ha pretendido mostrar este artículo. Para ello, hemos comparado los tipos marginales óptimos que recaen sobre los contribuyentes situados en el último escalón de la tarifa con los realmente establecidos por las CCAA, de régimen común y de régimen foral. La CA de Navarra es la que aproxima en mayor medida la realidad con las predicciones de los modelos teóricos.

Los modelos teóricos son simplificaciones de la realidad y, por tanto, sus resultados se han de interpretar con cautela a la luz de los supuestos realizados. Es por ello por lo que en este artículo hemos intentado dejar claras todas las cauciones necesarias a la hora de interpretar los resultados. En cualquier caso, el sistema descentralizador fiscal español es un buen campo de análisis para analizar los comportamientos de los poderes legislativos, incluyendo inferir sus preferencias redistributivas implícitas a través de tales comportamientos; este artículo ha pretendido ser un ejemplo de este tipo de análisis.

Clasificación JEL: H21; H71; H77.

Autor responsable de la correspondencia: aesteller@ub.edu

Agradecimientos: El autor agradece los comentarios de Pedro Pascual y de Javier Vázquez-Grenno, así como de dos evaluadores anónimos, y la financiación recibida de RTI2018-095983-B-I00 (MCIU/AEI/FEDER. UE) y de la Generalitat de Catalunya (2017SGR796). En cualquier caso, los posibles errores son responsabilidad exclusiva del autor.