Articles

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 06 Mayo 2020

Aprobación: 08 Noviembre 2020

DOI: https://doi.org/10.38191/iirr-jorr.21.002

Resumen: Las debilidades que presenta el modelo de financiación local provocan que en algunos municipios haya surgido el debate sobre si la distribución de los fondos de los entes superiores de gobierno se realiza en base a principios adecuados o simplemente son resultado de criterios puramente partidistas. En este contexto, este trabajo tiene por objetivo analizar cuáles son los criterios que determinan la cantidad de fondos que reciben los 45 municipios que existen en la Región de Murcia, en la que no hay ninguna ley de financiación local, por parte del Gobierno autonómico durante el periodo 2009-2017. A través de un modelo de datos de panel se obtiene que, en contra de lo esperado, ningún factor político es lo suficientemente relevante para determinar las transferencias recibidas. Se encuentra, sin embargo, que los criterios presupuestarios de suficiencia, inversión y deuda per cápita son los más destacados para determinar las transferencias que reciben los ayuntamientos. Finalmente, señalar que el nivel de renta, el desempleo, el porcentaje de población dependiente, la dispersión territorial y el carácter turístico del municipio también se han revelado factores socio-económicos significativos para explicar la cantidad de transferencias corrientes y/o de capital que obtienen los ayuntamientos.

Palabras clave: fondos regionales, financiación local, criterios de reparto.

Keywords: regional funds, local financing, distribution criteria

1. Introducción

Para poder planificar las actuaciones que va a realizar una administración pública a lo largo de un ejercicio se necesita elaborar, aprobar y ejecutar un presupuesto acorde con las necesidades económico-financieras de la entidad, las demandas de la ciudadanía y los compromisos adquiridos por sus gobernantes. Sin embargo, este presupuesto no es algo aislado en sí mismo, sino que se ve afectado también por los proyectos y presupuestos de otros organismos. Es precisamente esa interacción presupuestaria entre los distintos organismos uno de los factores de disputa entre los diversos entes públicos (Bosch & Suárez, 1994).

En este contexto, este trabajo se centra en el estudio de la financiación que reciben los municipios por parte de las Comunidades Autónomas (CCAA). Cabe señalar que el problema de la financiación local en España es una cuestión no solo de ámbito autonómico sino también de alcance nacional, ya que la propia Constitución hace depender a las Corporaciones Locales de la financiación que reciben de los niveles superiores de gobierno. Como consecuencia de ello, Suárez et al. (2008) señalan que el sistema de financiación local está todavía sin terminar de definir, ya que la denominada como “segunda descentralización”, que afectaría a las transferencias de competencias de las CCAA a los municipios, todavía no ha ocurrido, lo que conduce a los municipios a un proceso de interinidad; la misma hace referencia a la asunción de competencias impropias por parte de los municipios y la inadecuada financiación para cubrirlas hasta que se desarrolle un pacto local que concluya este proceso.

De hecho, la causa principal de que la “segunda descentralización” todavía no se haya ejecutado se debe a la concesión de prioridad absoluta a la determinación del sistema de financiación de las CCAA, lo que ha provocado que se prescinda, por un lado, de la clarificación legal necesaria para determinar las relaciones de éstas con la Hacienda Local y, por otro lado, de la consideración de los problemas que recaen sobre las arcas municipales. Por ello, como veremos posteriormente, la Ley Reguladora de las Haciendas Locales establece los recursos de los que disponen las Corporaciones Locales y sienta, en cierta medida, las bases para el modelo de financiación local (Ramos, 2003). Sin embargo, realmente no existe ningún criterio específico recogido a nivel estatal que determine cómo ha de realizarse el reparto de los fondos desde las CCAA a sus municipios, cuestión que si se regula para el caso del reparto de los fondos del Gobierno central a los mismos. De hecho, solo algunas CCAA han promulgado su propia normativa en cuanto a financiación local, basada en la mayoría de casos en planes o fondos de cooperación local (como el de la comunidad andaluza, aragonesa, catalana o la murciana, entre otras), los cuáles utilizan factores muy diversos para asignar escasas transferencias, en la mayoría de casos, solo a determinados municipios.

A la vista de lo anterior, el propósito de este trabajo es analizar empíricamente los criterios que determinan la cantidad de fondos que reciben los municipios por parte de las CCAA cuando no existe una norma que marque objetivamente los criterios que deben ser tenidos en cuenta para ese reparto. En concreto, se investiga qué factores políticos, presupuestarios y socioeconómicos influyen en la cantidad de transferencias per cápita, tanto corrientes como de capital, que los municipios reciben de su Comunidad Autónoma con el fin de comprobar si existe principalmente un sesgo político a la hora de repartir los fondos autonómicos entre los diferentes municipios.

En este estudio nos centraremos en los 45 municipios de la Región de Murcia (CARM) durante el periodo 2009-2017, dado que esta Comunidad Autónoma no dispone de legislación específica para la distribución de fondos a los Ayuntamientos y, por tanto, carece de criterios concretos, salvo lo brevemente especificado en cada Ley anual de Presupuestos, como veremos posteriormente. De hecho, la Federación de Municipios de la Región de Murcia viene exigiendo desde hace muchos años a los partidos políticos regionales un consenso para la aprobación en la Asamblea Regional de una Ley de Financiación Local que resuelva las reivindicaciones históricas de los municipios y les proporcione una financiación estable, suficiente y solidaria que acabe con la nula financiación de las competencias impropias que han tenido que asumir los ayuntamientos (Federación de Municipios de la Región de Murcia, 2019). Además, abundando en lo anterior, Cuenca (2017) dice al respecto lo siguiente:

“Podemos concluir, en suma, que existen PICA (Participación en los Ingresos de las Comunidades Autónomas) dignas de ese nombre en las tres CCAA cuyos regímenes de financiación autonómica es privilegiado (Canarias, Navarra y País Vasco). En el otro extremo tenemos una comunidad que incumple claramente el artículo 142 de la Constitución, como sucede en Murcia. Las trece CCAA restantes disponen de alguna fórmula similar a la PICA, aunque solo Andalucía y Castilla y León tienen una norma con rango de ley expresamente dedicada a ello.”

Por tanto, consideramos que la Región de Murcia presenta unas condiciones ideales para realizar un análisis empírico sobre el propósito de nuestro trabajo, lo cual, hasta donde llega nuestro conocimiento, no ha sido todavía estudiado en esta Comunidad Autónoma. Pensamos que nuestro trabajo puede aportar algo de luz sobre las cuestiones que pueden estar teniéndose en cuenta para el reparto de los fondos regionales entre las entidades locales ante la ausencia de una normativa que establezca claramente cuáles deben ser esos criterios.

El artículo se organiza de la siguiente forma. Tras este apartado introductorio, se realiza un estudio de la literatura previa en la que se analiza lo establecido en la legislación española sobre la financiación de las Corporaciones Locales. Dentro de este apartado revisaremos también los diversos factores políticos, presupuestarios y socioeconómicos que según los estudios previos podrían afectar a la cantidad de transferencias recibidas por los gobiernos subcentrales. En el apartado de Metodología se hace un análisis de la muestra con la que vamos a trabajar, para posteriormente definir las variables y los modelos que utilizaremos en el análisis empírico. Una vez planteados los modelos, se muestran los resultados del estudio y un análisis de robustez para a continuación detallar las principales conclusiones.

2. Literatura

2.1. Financiación de las Corporaciones Locales

Durante los últimos años se ha producido una gran transformación en los municipios, ampliándose considerablemente los servicios que se prestan a la ciudadanía, con el objetivo último de mejorar su calidad de vida, lo que necesariamente ha provocado un aumento de los gastos públicos. Sin embargo, todo esto no se habría conseguido, o quizás no se hubiera alcanzado tal grado de desarrollo, sin la gran relevancia de la Administración Local, como administración más próxima al ciudadano.

Para conocer cuáles son las fuentes de financiación de los ayuntamientos podemos acudir al primer párrafo del artículo segundo del Real Decreto Legislativo 2/2004, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, en el que se establece que las Entidades Locales disponen de los siguientes recursos:

-

Los ingresos procedentes de su patrimonio y demás de derecho privado.

-

Los tributos propios clasificados en tasas, contribuciones especiales e impuestos y los recargos exigibles sobre los impuestos de las comunidades autónomas o de otras entidades locales.

-

Las participaciones en los tributos del Estado y de las comunidades autónomas.

-

Las subvenciones.

-

Los percibidos en concepto de precios públicos.

-

El producto de las operaciones de crédito.

-

El producto de las multas y sanciones en el ámbito de sus competencias.

-

Las demás prestaciones de derecho público.

Examinando estos recursos que poseen los ayuntamientos, en los apartados c, d y h de dicha Ley Reguladora de las Haciendas Locales se incluyen las transferencias corrientes y de capital que reciben los ayuntamientos de las CCAA, que son el objeto de este estudio y que se pasan a describir con detalle a continuación.

En la Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales, aparecen los códigos de la clasificación económica de los ingresos del presupuesto de las entidades locales y sus organismos autónomos. En el anexo IV de dicha Orden se definen las transferencias corrientes (capítulo 4) como “Ingresos de naturaleza no tributaria, percibidos por las Entidades locales sin contraprestación directa por parte de las mismas, destinados a financiar operaciones corrientes.” De la misma forma, en el mismo anexo IV se definen también las transferencias de capital (capítulo 7), cuya definición es exactamente la misma, salvo que éstas van destinadas a financiar operaciones de capital. A través de los artículos, conceptos y subconceptos, definidos en la Orden EHA/3565/2008 anterior, se pueden diferenciar las transferencias en función de los agentes que las conceden, o bien, si tienen o no carácter finalista. Así, dentro del artículo 45 y 75 encontramos las transferencias corrientes y de capital, respectivamente, que las entidades locales y sus organismos autónomos reciben de las CCAA, sin distinguir si son o no finalistas.

El sistema de transferencias existente entre los tres niveles de la administración en España (Estado, Comunidades Autónomas y Corporaciones Locales) y la vigencia del principio de suficiencia, se pueden considerar como elementos indispensables para la transformación de los municipios comentada anteriormente. El principio de suficiencia está recogido en uno de los pocos artículos constitucionales que hablan de los Entes Locales. En concreto, en el artículo 142 de la Constitución Española se enuncia que: “Las Haciendas Locales deberán disponer de los medios suficientes para el desempeño de las funciones que la ley atribuye a las Corporaciones respectivas y se nutrirán fundamentalmente de tributos propios y de participación en los del Estado y de las Comunidades Autónomas”. En relación con este principio constitucional de suficiencia y refiriéndose a la delegación de competencias por parte de las CCAA a los municipios, el artículo 27, párrafo sexto, de la Ley 7/1985 Reguladora de las Bases del Régimen Local, establece asimismo que “la delegación habrá de ir acompañada (…) de dotación presupuestaria adecuada y suficiente en los presupuestos de la Administración delegante, para cada ejercicio económico, siendo nula sin dicha dotación”.

Para el reparto de estas transferencias de las CCAA entre los distintos municipios como una forma más de financiación podemos atender a los preceptos que fija la Constitución sobre la solidaridad interregional. Además, en el caso concreto de la Región de Murcia, su propio Estatuto de Autonomía remarca, en el artículo noveno, apartado segundo, que “La Comunidad Autónoma, […] velará por: f) Promover la solidaridad entre los municipios y comarcas de la Región…”, volviendo a remarcar en el artículo 48 del Estatuto, apartado primero, que “dentro de sus competencias, procurará (la Comunidad Autónoma) que la organización y la distribución de la inversión se adapten a los principios de proporcionalidad y solidaridad comarcales”.

Por tanto, aparecen tres criterios (suficiencia, proporcionalidad y solidaridad) a la hora del reparto del presupuesto de las CCAA destinado a financiar a los municipios a través de transferencias. A estos criterios, para el caso de la Región de Murcia, podemos añadir lo que se establece en la última Ley de Presupuestos Generales de la CARM, de 20201, en la que en el capítulo II, artículo 49, sobre los criterios de reparto de fondos, contiene todo lo relativo a la cooperación con las Entidades Locales y establece que: “Para el reparto de fondos asignados a los distintos planes de cooperación local, incluido el Plan de Cooperación a las Obras y Servicios de competencia municipal, se tendrán en cuenta criterios de número de habitantes, dispersión territorial y déficit de infraestructuras y equipamientos locales, con el objetivo de corregir desequilibrios intraterritoriales.” Además, esta Ley, en su artículo 48, también fija la existencia de un Fondo de Financiación de las Corporaciones Locales menores de 5.000 habitantes. A pesar de lo anterior, la Región de Murcia no cuenta con una Ley de Financiación Local que determine exhaustivamente los criterios para el reparto de fondos a todos los municipios y que acabe con los problemas de financiación municipal desde el gobierno regional, tal y como se ha señalado anteriormente que reclama la Federación de Municipios de la Región de Murcia.

2.2. Factores determinantes en el reparto de transferencias

La mayor parte de la literatura empírica, sobre todo la referida a España, se ha centrado en analizar cómo se determinan las transferencias que destina el gobierno central a las CCAA. Sin embargo, hasta lo que nosotros sabemos, el estudio de las transferencias que las CCAA hacen a los ayuntamientos ha sido poco estudiado en el caso de España, y mucho menos aún para la Región de Murcia.

Una de las hipótesis más utilizadas por los autores para establecer las transferencias que pueden recibir los gobiernos subcentrales es la de la alineación política, ya que se supone que, si el gobierno central y el subcentral están gobernados por el mismo partido político, se podrían obtener mayores transferencias del nivel de gobierno superior (Grossman, 1994; Solé-Ollé & Sorribas-Navarro, 2008; Solé-Ollé et al., 2012). Sin embargo, Veiga & Pinho (2005) defienden, además del efecto anterior, la posibilidad de que los niveles superiores de gobierno podrían otorgar mayores subvenciones a aquellos gobiernos subcentrales donde no gobiernan, como estrategia electoral, para así conseguir derrotar a la oposición y alcanzar el poder en los próximos comicios. De manera empírica, Díaz-Cayeros et al. (2006), centrándose en el caso mexicano, encuentran que los gobiernos estatales controlados por el mismo partido que el gobierno nacional recibieron hasta un 40% más de transferencias que los dirigidos por la oposición. Por su parte, Arulampalam et al. (2009) observan, para el caso de India, que la alineación hace aumentar las transferencias que reciben los gobiernos estatales por parte del gobierno central hasta en un 16%. Migueis (2013) encuentra que los municipios portugueses alineados con el gobierno central reciben más transferencias. Para el caso de España, Solé-Ollé et al. (2012), utilizando una base de datos de alrededor de 3.000 municipios españoles durante el período 2000-2007, encuentran que los municipios alineados políticamente con el gobierno regional obtienen, en promedio, el 83% más de transferencias per cápita. En la misma línea, Herrero & Vila (2014), en su análisis sobre los determinantes de la asignación de transferencias de capital por parte de la Generalitat y la Diputación Valenciana a los municipios de la provincia de Valencia, destacan la significatividad del alineamiento político, especialmente en función de la cercanía de la fecha electoral. Hierro et al. (2014), al analizar cómo se produce el reparto de las asignaciones para los convenios de inversión entre el Estado y las Comunidades Autónomas españolas, demostraron que si el Partido Popular (PP) y el Partido Socialista Obrero Español (PSOE) gobiernan simultáneamente en el gobierno central y el autonómico, estas autonomías saldrían más beneficiadas en los convenios de inversión. Sin embargo, Mediavilla (2005), cuando contrasta las distintas teorías de la táctica política en la distribución de las transferencias discrecionales entre el gobierno provincial de Córdoba (Argentina) y los municipios, encuentra que la alineación no es un factor significativo.

En relación con lo anterior, algunos autores han mostrado también la importancia de la fortaleza del gobierno al que van destinadas las subvenciones como un factor relevante en el análisis de la táctica política para la asignación de las transferencias. Así, por ejemplo, Solé-Ollé et al. (2012) consideran que las transferencias crecen en función de los votos que se han obtenido en las elecciones municipales. Además, estos autores establecen que en aquellos municipios donde el gobierno local no tiene mayoría para gobernar, pero perdió por un margen estrecho de votos, éste podría recibir más transferencias del gobierno autonómico de la misma ideología para fomentar que el partido mejore sus resultados electorales en los próximos comicios.

Otro factor influyente sería el ciclo político. En este sentido, Worthington & Dollery (1998) analizaron en Australia si los políticos de los gobiernos federales utilizaron las transferencias a los diferentes Estados para comprar capital político, mejorando así sus propias posibilidades de reelección. En la misma línea, Herrero & Vila (2014) demostraron que la proximidad de la fecha de los comicios municipales es una variable relevante a tener en cuenta. En concreto, estos autores encuentran que los ayuntamientos reciben más transferencias del gobierno autonómico en el año anterior a las elecciones, probablemente con la finalidad de inaugurar las obras poco antes de que éstas tengan lugar. Por su parte, Veiga & Pinho (2005), midiendo solamente el efecto del año electoral en la asignación de subvenciones, también demostraron que los municipios portugueses reciben más transferencias de los niveles superiores de gobierno en los años en que hay elecciones municipales.

Ajenos a los factores políticos, la literatura previa también señala la existencia de otros criterios de carácter presupuestario que podrían mostrarse relevantes a la hora de determinar la cantidad de transferencias recibidas por los gobiernos subcentrales. En este sentido, Boex & Martínez (2005) señalan que las subvenciones intergubernamentales se asignan conforme a las necesidades financieras de los municipios. Así, Herrero & Vila (2014) muestran la suficiencia financiera y las inversiones públicas municipales como factores significativos en la cantidad de transferencias recibidas por los municipios valencianos. Estos autores demostraron que, en relación a la suficiencia, aquellos municipios en los que el ayuntamiento dispone de más recursos propios, se obtiene una menor dependencia de las transferencias de los niveles superiores de gobierno. Sin embargo, señalan que hay una influencia positiva entre las transferencias y el gasto en inversión, si éstas se destinaban a financiar o cofinanciar los proyectos.

En sintonía con los autores anteriores, Simón-Cosano et al. (2013) justifican también la inclusión de la deuda del gobierno subcentral dentro del análisis empírico, ya que los municipios con mayores niveles de deuda tendrán mayor dependencia financiera de los niveles superiores de gobierno para poder atender a sus necesidades financieras. De hecho, estos autores encuentran una relación significativa entre la deuda y las transferencias recibidas.

Finalmente, la literatura encuentra también distintos factores socio-económicos que podrían afectar a la cantidad de transferencias recibidas por los gobiernos locales. Entre ellos, destaca la renta per cápita, que suele ser incluida como una variable capaz de aproximar el nivel económico del municipio. En el ámbito autonómico, Herrero et al. (2017) demostraron que existía una relación negativa entre la renta per cápita y la cantidad de fondos recibidos por las CCAA del Fondo de Liquidez Autonómico estatal. Por su parte, Veiga & Pinho (2005) incorporaron esta variable en su análisis y obtuvieron una relación positiva con las transferencias que reciben los municipios portugueses.

Otros de los factores menos recurrentes pero que también podrían afectar a las transferencias recibidas son la tasa de desempleo y la población dependiente (Capello et al. 2016). La tasa de desempleo ha sido utilizada usualmente como una aproximación del nivel de actividad económica del municipio (Mediavilla, 2005; Herrero & Vila, 2014). En cuanto a la población dependiente, Boex & Martínez (2005) establecen que si los niveles superiores de gobierno, en su búsqueda de la equidad, implementan su política social a través de los gobiernos locales, esperan que haya mayor flujo de subvenciones a aquellas jurisdicciones donde haya más población dependiente. En esta misma línea, Veiga & Pinho (2005) justifican la inclusión de la población dependiente en su análisis, ya que los servicios que demanda este sector de la población, tales como guarderías o centros de mayores, suelen ser prestados por los ayuntamientos.

Otra de las variables incluida también en la mayoría de los análisis econométricos al respecto es la población. Por lo general, esta variable se ha usado como una medida del “tamaño del municipio”. Según Herrero & Vila (2014), se espera que los municipios más pequeños reciban más transferencias, ya que éstos necesitan dinero para poder invertir en nuevas infraestructuras, dado que sus dimensiones no les permite en la mayoría de los casos afrontar este tipo de inversiones. En este mismo sentido, la existencia de economías de escala en la provisión de servicios públicos en los municipios de mayor tamaño puede hacer que éstos reciban menos transferencias por parte del gobierno central. Ello es debido a que en estos municipios se puede prestar la misma cantidad de servicio público con menos recursos, por lo que los gobiernos centrales les darán menos dinero con el fin de intentar promover la equidad horizontal entre municipios (de Sarralde, 2000; Veiga & Pinho, 2005).

Por otro lado, la densidad de población del municipio puede ser relevante a la hora de establecer el reparto de determinados fondos. De esta forma, Capello et al. (2016), en su estudio comparativo sobre los diversos sistemas de transferencias intergubernamentales existentes en ocho países, entre ellos España, demuestran que la densidad es un factor relevante en la asignación de transferencias, ya que para la distribución de determinados fondos como, por ejemplo, el Fondo de Convergencia Autonómica, se utiliza, entre otros, el criterio de la densidad y la renta per cápita, para promover la convergencia entre regiones. En concreto, se espera que cuanta mayor dispersión de la población, más costoso resultará atender las necesidades de la ciudadanía y, por lo tanto, más cantidad de transferencias se necesitarán.

Finalmente, otro factor que se podría tener en cuenta a la hora de determinar la cantidad de transferencias recibidas es el carácter turístico de los municipios. En este sentido, Holzner (2011), en su análisis sobre los peligros de la dependencia del turismo para los países, refleja que aquellos países con mayores ingresos turísticos tienen una economía con mayores niveles de inversión y de crecimiento económico. Por tanto, se puede esperar que aquellas zonas más turísticas reciban mayores transferencias, especialmente de capital, para poder financiar esos proyectos de inversión. Sin embargo, también cabría pensar que, si los municipios turísticos reciben más ingresos derivados del turismo, es decir, obtienen más recursos propios, podrían percibir menos transferencias.

3. Metodología

3.1. Muestra

Tal y como hemos comentado anteriormente, el objetivo principal de este trabajo es analizar los criterios que determinan la cantidad de fondos que reciben los 45 municipios de la Región de Murcia por parte de la CARM. Para ello, utilizamos el periodo que va desde el año 2009 al 2017, habiéndose celebrado durante el mismo dos elecciones municipales: 2011 y 2015. De esta forma, hemos utilizado los resultados electorales de las elecciones de 2007 para los años 2009 y 2010, los de las elecciones de 2011 para el periodo 2011 a 2014, y los resultados de las elecciones de 2015 para los años 2015 a 2017.

Los datos de las transferencias (corrientes y de capital) proceden de la página web del Ministerio de Hacienda. Durante el periodo de análisis, la metodología utilizada por el Ministerio para la determinación de las transferencias es uniforme, por lo que nos permite contar con una muestra homogénea. Por su parte, los datos referidos a las variables políticas han sido extraídos del Ministerio del Interior. En cuanto a las variables económicas, los datos han sido obtenidos del Ministerio de Hacienda, el Instituto Lawrence R. Klein (Universidad Autónoma de Madrid), el Servicio Público de Empleo Estatal (SEPE), el Instituto Nacional de Estadística (INE) y el Portal Estadístico de la Región de Murcia.

3.2. Variables del modelo

3.2.1. Variable dependiente

La variable dependiente del modelo son las transferencias per cápita (trans_pc) que los municipios reciben de la CARM. En concreto, para el cálculo de esta variable se consideran tanto el artículo 45 (transferencias corrientes) como el 75 (transferencias de capital) de la clasificación económica del presupuesto liquidado de ingresos de los ayuntamientos de acuerdo con la Orden EHA/36565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales.

El gráfico 1 muestra un diagrama de cajas de la distribución de las transferencias per cápita totales que reciben los ayuntamientos durante todo el periodo muestral. Se observa que la dispersión de esta variable es mayor en los primeros años de la muestra (hasta 2011). Esto puede deberse al menor margen de maniobra con el que contaban los ayuntamientos en los años posteriores a la crisis financiera iniciada en 2008. A partir de 2015 observamos que de nuevo comienza a haber más dispersión.

Gráfico 1.

Diagrama de cajas de las transferencias per cápita totales

Gráfico 2.

Diagrama de cajas de las transferencias per cápita totales (en logaritmos)

Para intentar eliminar esta dispersión de la variable dependiente, hemos tomado logaritmos de las transferencias per cápita totales (lntrans_pc) y hemos vuelto a realizar el diagrama de cajas. Tal y como se observa en el gráfico 2, la dispersión de esta variable es mucho menor cuando se toma en logaritmos. Así, será la variable lntrans_pc la que utilizaremos en nuestros modelos, ya que presenta menos dispersión que la variable trans_pc, cuyos valores extremos podrían hacer que obtuviéramos estimaciones erróneas.

Además, en nuestro trabajo haremos una diferenciación entre los dos tipos de transferencias, utilizando también como variables dependientes tanto el logaritmo de las transferencias corrientes per cápita (lntrans_c_pc) como el de las transferencias de capital per cápita (lntrans_k_pc). No obstante, en la tabla 1, se observa que los municipios obtienen, en media, más transferencias corrientes que transferencias de capital durante el periodo analizado.

3.2.2. Variables independientes

En función de lo señalado en la literatura previa y de los datos disponibles a nivel local, incluimos en el modelo una serie de factores políticos. Además, introduciremos también factores presupuestarios y socio-económicos que podrían afectar a la cantidad de transferencias recibidas por los gobiernos locales.

Respecto a los factores políticos, empezaremos midiendo la alineación (alineacion) del partido del alcalde con el del presidente del gobierno regional. En nuestro caso, el partido que gobierna durante todos los años de la muestra en la Región de Murcia es el Partido Popular (PP). Por lo tanto, construimos una variable ficticia que vale 1 si el partido del alcalde es también el PP y 0 en el caso contrario. Para el caso de nuestra muestra, en el periodo 2009-2010, el 75% de los alcaldes tenían el mismo signo político que el gobierno regional, siendo este porcentaje de un 89% en el periodo 2011-2014 (tras las elecciones de 2011) y del 38% en el 2015-2017 (tras las elecciones de 2015), por lo que los cambios de alineación en los distintos periodos electorales son bastante importantes. Autores como Veiga & Pinho (2005) o Herrero & Vila (2014) también utilizan esta metodología para considerar la alineación política en sus análisis.

Para medir la fortaleza política (fortaleza) del gobierno municipal empleamos el Índice de Herfindahl (H) en cada legislatura2. Además, siguiendo a Herrero & Vila (2014), consideramos la influencia del ciclo político de las elecciones municipales. De acuerdo con Golden & Poterba (1980), Alesina (1988) y Blais & Nadeau (1992), adoptamos un modelo que identifica cuatro fases en el ciclo electoral: el año preelectoral, el año de las elecciones, el año postelectoral y el año de la mitad del mandato (año base). En consecuencia, definimos tres variables ficticias: pre_elect, que toma el valor 1 si el año es anterior a las elecciones municipales y 0 en caso contrario; elect, que toma el valor 1 en los años de elecciones municipales y 0 en los años no electorales; y post_elect, que toma el valor 1 si el año es inmediatamente posterior a las elecciones municipales y 0 en caso contrario. Algunos artículos anteriores que se han realizado en la esfera municipal, como los de Veiga & Veiga (2007), Foucault et al. (2008) o Vicente et al. (2013), también han aplicado este procedimiento para considerar el ciclo en sus modelos.

Respecto a los factores presupuestarios, establecemos una medida de la suficiencia financiera o independencia financiera del municipio, que se expresa a través de la variable suficiencia.Esta variable se construye como el porcentaje de recursos propios3 entre el total de los ingresos. Además, también consideramos los gastos de inversión4 u operaciones de capital en proporción a los gastos totales (inversión) y la deuda viva per cápita (deudapc).

En cuanto a los factores socio-económicos, se incluye la renta per cápita (rentapc) como medida de los ingresos de la población de cada municipio de la Región. Asimismo, para tener en cuenta la situación económica de los habitantes del municipio introducimos también en el análisis la variable paro, medida a través de la tasa de paro a nivel municipal. Se incluye igualmente la variable depend para tener en cuenta la proporción de población dependiente que hay en cada municipio. Esta variable se construye dividiendo la suma de la población mayor de 64 años y menor de 14 años entre el total de la población de cada municipio. Para controlar el tamaño de la población incorporamos el logaritmo natural de la población (lnpob). Además, incluimos la densidad de población (densidad), que se mide como la ratio entre la población y la superficie del municipio en kilómetros cuadrados, como proxy de dispersión territorial. Por último, consideramos un índice turístico (turismo) para atender al carácter turístico de los municipios. Este se ha construido a través de una ratio en la que en el numerador figura la suma de las plazas que se ofrecen en cada municipio de casas rurales, alojamientos vacacionales, hospedería rural y de establecimientos hoteleros, mientras que el denominador incluye la superficie de cada municipio en kilómetros cuadrados, convirtiéndose así en un índice de densidad turística.

Finalmente, incluimos en nuestro modelo, como variable de control, el PIB per cápita de la CA de Murcia (pib_reg) para tener en cuenta la dimensión temporal del mismo. Esto permitirá no solo controlar la situación política de la región (el ciclo político es el mismo en todos los municipios), sino también la situación económica de la misma (ciclo económico) a lo largo del periodo estudiado.

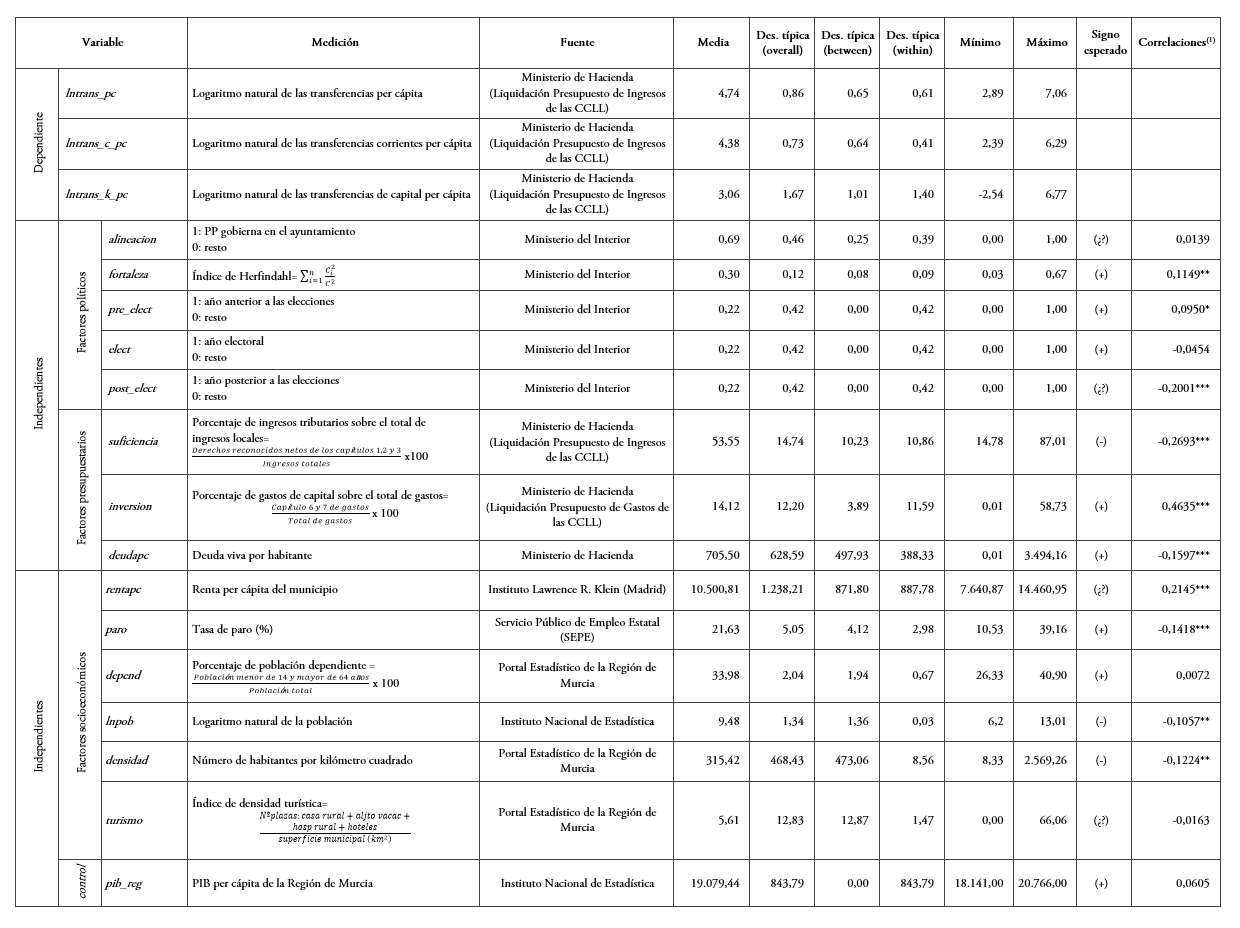

A continuación, la tabla 1 muestra una síntesis de las variables usadas, sus estadísticos descriptivos y los signos esperados de acuerdo con lo ya citado en la literatura previa. Asimismo, esta tabla contiene las correlaciones entre las variables independientes y las transferencias per cápita (lntrans_pc), ya que consideramos que esta última es la variable dependiente principal, pues incluye tanto las transferencias corrientes como las de capital.

3.3 Modelo

El modelo de datos de panel que utilizaremos es el que se muestra a continuación:

[1]

[1]donde el subíndice . hace referencia a cada uno de los 45 municipios de la Región de Murcia (i=1, 2,…, 45), mientras que el subíndice t indica el periodo temporal recogido en la muestra (t=2009, 2010,…, 2017). Y es la variable dependiente (lntrans_pc. lntrans_c_pc o lntrans_k_pc). β0 es el término constante del modelo y β1, β2.…, β15 son los coeficientes a estimar. ηihace referencia a la heterogeneidad inobservable constante en el tiempo presente entre las unidades de sección cruzada y εit hace referencia al término de error del modelo.

Estimaremos tantas veces el modelo como variables dependientes tenemos. Además, como el objetivo de nuestro trabajo es analizar principalmente si existe un sesgo político a la hora de repartir los fondos autonómicos entre los diferentes municipios, estimaremos en primer lugar cada uno de estos modelos (para cada variable dependiente) teniendo en cuenta solamente los factores políticos, incluyendo posteriormente los factores presupuestarios y, finalmente, los socioeconómicos.

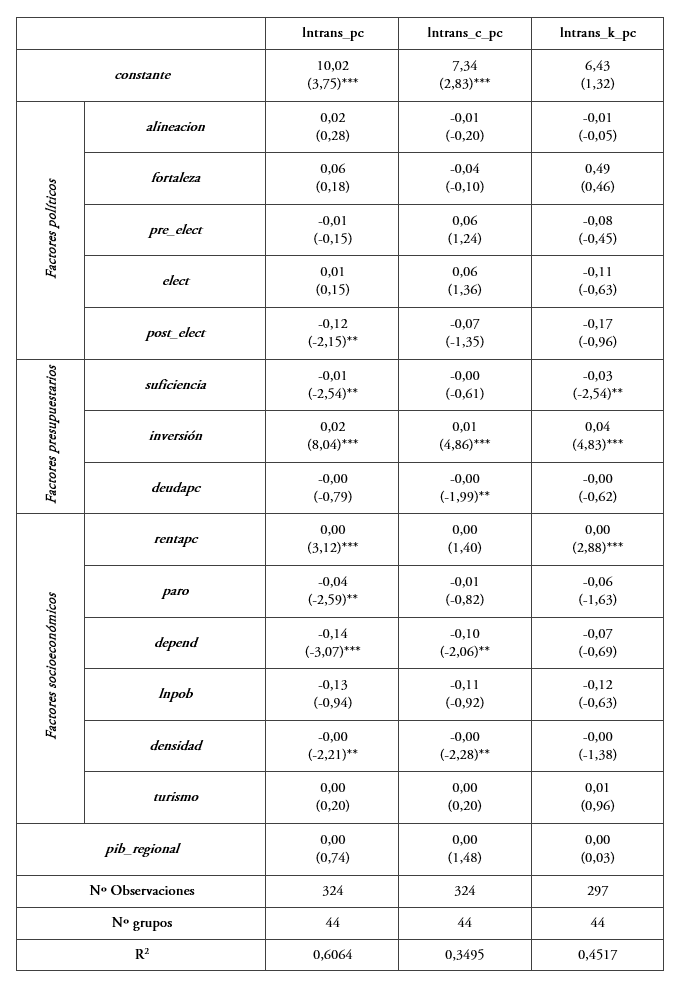

Para estimar nuestros modelos de datos de panel debemos controlar los efectos que puede provocar la existencia de heterogeneidad inobservable (ηi) en los mismos. Para ello, nos planteamos elegir entre dos posibles métodos de estimación: el estimador de Efectos Fijos (EF) o el estimador de Efectos Aleatorios (EA). A la vista de los resultados de los test de Hausman (ver tabla 3), vamos a estimar todos los modelos por EF. No obstante, también hemos hecho las estimaciones por EA y los resultados son similares a los que obtenemos si estimamos por EF (ver Anexo A).

Descripción de variables, estadísticos descriptivos y correlaciones

Notas: (1) Correlaciones entre las variables independientes y la variable dependiente trans_pc. Nivel de significatividad: ***1%, **5%, *10%.

La inferencia con el estimador de EF suele ser bastante sensible al incumplimiento del supuesto de homocedasticidad y no autocorrelación en la estimación de los errores (Wooldridge, 2008). Para asegurarnos de que nuestros estimadores son lo más precisos posibles y nuestros modelos son correctos, aplicamos el Test de Wald para descartar la presencia de heteroscedasticidad y el Test de Wooldridge para la presencia de autocorrelación (ver tabla 3).

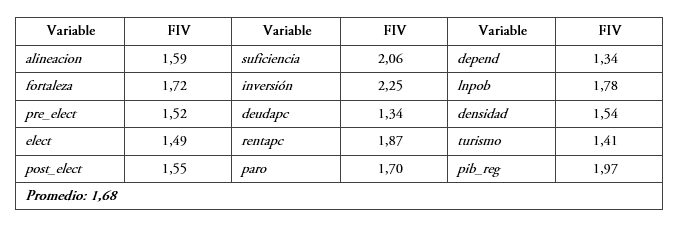

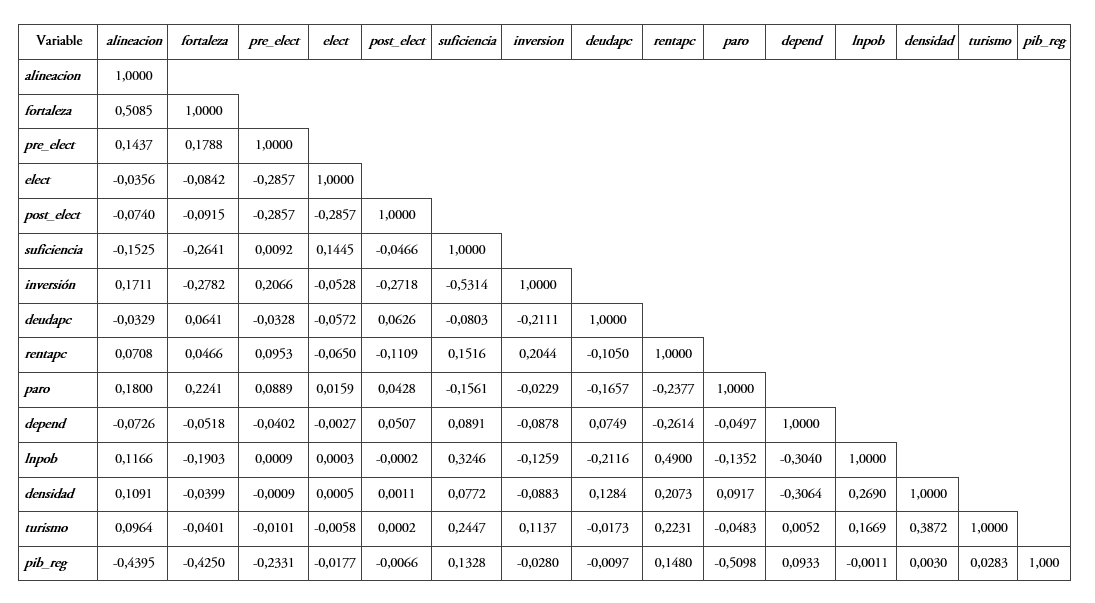

Cabe destacar que realizamos también un análisis para comprobar la existencia de posible multicolinealidad y evitar imprecisión en el cálculo de los estimadores. Así, tal y como se muestra en el Anexo B, llevamos a cabo un análisis de la correlación de todas las variables explicativas de los modelos. Tal y como observamos, no hay ninguna correlación cercana a 1 en valor absoluto, ya que lo máximo es 0,5, por lo que se puede afirmar que no hay multicolinealidad exacta. También hemos comprobado la multicolinealidad a través del Factor de Inflación de la Varianza (FIV) (ver tabla 2). Este método también rechaza la existencia de multicolinealidad en nuestros modelos, ya que no nos encontramos ningún FIV superior a 5.

Análisis de la multicolinealidad a través del FIVs

4. Resultados

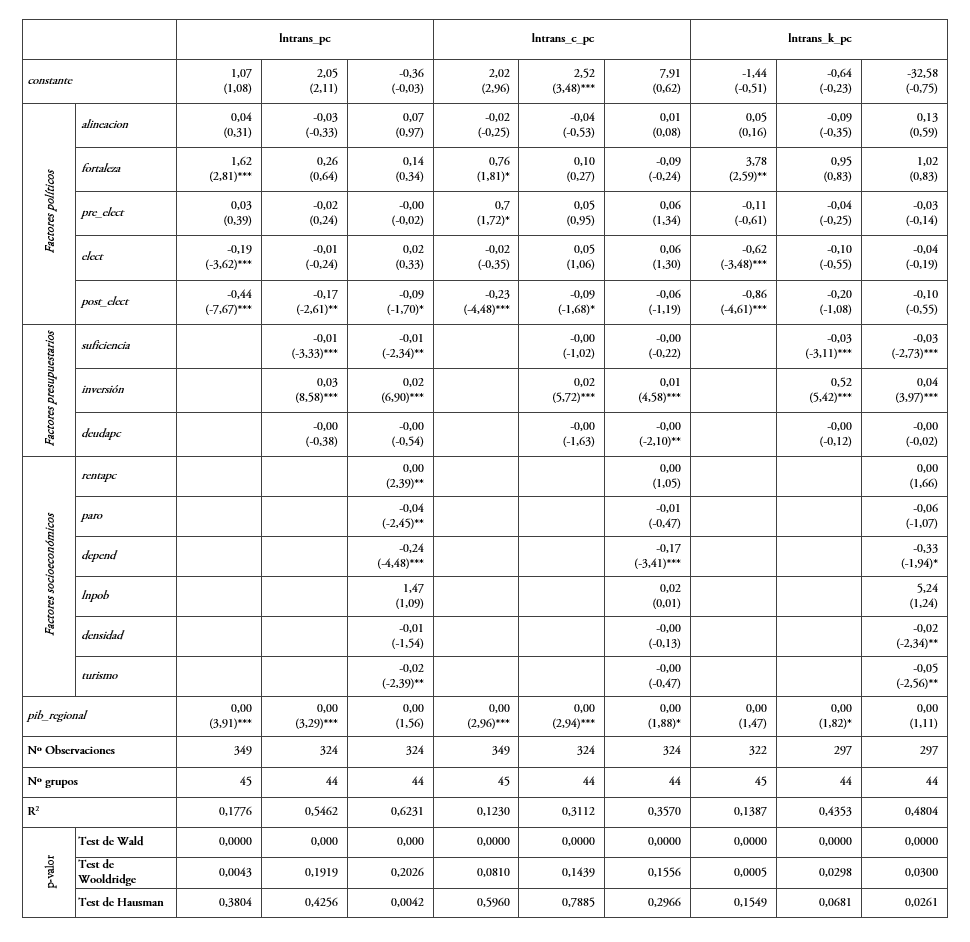

La tabla 3 muestra los coeficientes obtenidos mediante la estimación de nuestros modelos de datos de panel a través del estimador de EF. Las variables que aparecen significativas en la estimación de cada uno de los modelos (para las 3 variables dependientes) dependen del número de variables explicativas que introduzcamos en el modelo (solo políticas, políticas y presupuestarias o políticas, presupuestarias y socioeconómicas). Cuando solo introducimos las variables políticas, muchas de ellas son significativas, si bien dejan de serlo cuando incorporamos en el modelo las variables presupuestarias y socioeconómicas. Esto es debido a que estas variables independientes (las políticas) son las que menos varían en el tiempo (que tiene menor variación within) (ver tabla 1) por lo que, al estimar por EF, los coeficientes estimados de éstas son bastante imprecisos. Sin embargo, cuando consideramos en los modelos las variables presupuestarias y, posteriormente, las variables socioeconómicas, las variables presupuestarias que son significativas en el primer modelo (cuando solo hay variables políticas y presupuestarias) lo siguen siendo en el modelo que también incluye las variables socioeconómicas. Esto se puede explicar por el hecho de que tanto las variables presupuestarias como las socioeconómicas tienen una mayor variación within (ver tabla 1), por lo que su estimación es más precisa. En este contexto, cabe señalar que, obviamente, cuando solo incluimos las variables políticas en nuestro modelo obtenemos un peor R2, ya que, como hemos dicho anteriormente, éstas son las variables independientes que menos varían en el tiempo (que tiene menor variación within) (ver tabla 1). De hecho, el R2 va mejorando conforme se introducen en el modelo variables independientes con una mayor variabilidad a lo largo del tiempo (variación within), es decir, las variables presupuestarias y socioeconómicas. Por tanto, a partir de ahora vamos a comentar los resultados de los modelos principales, esto es, los que incluyen todas las variables.

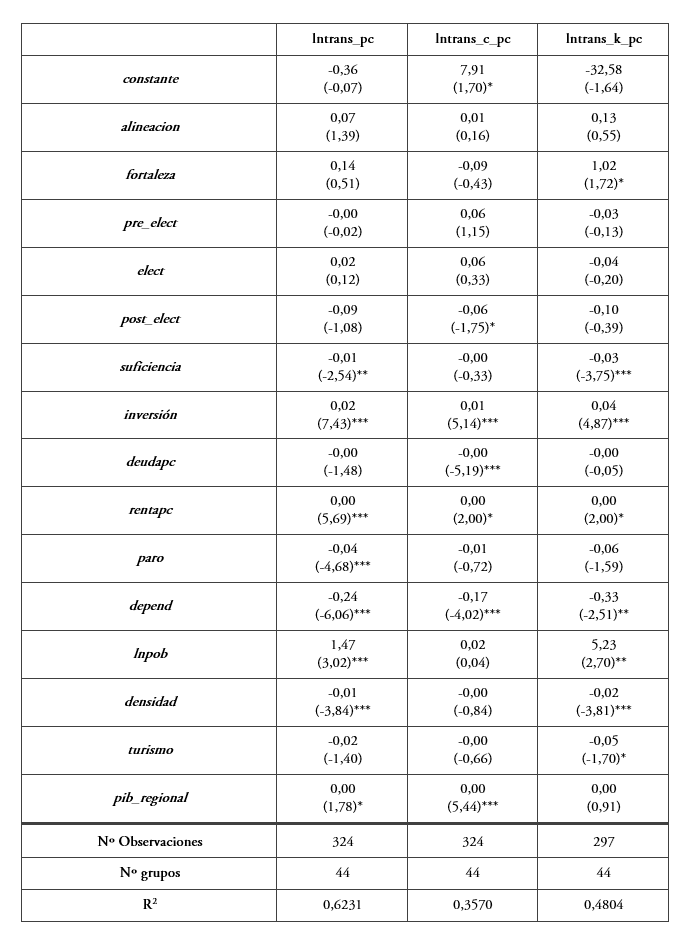

Resultados (Efectos fijos)

Estimación mediante el estimador de EF robusto a heteroscedasticidad y autocorrelación. Estadístico “t” entre paréntesis. Nivel de significatividad: ***1%, **5%, *10%.

En cuanto a las variables políticas, observamos que alineacion no resulta estadísticamente significativa en ninguno de nuestros modelos principales, por lo que no podemos confirmar que los municipios que están gobernados por el mismo partido político que la Comunidad Autónoma reciban más transferencias. Estos resultados concuerdan con los obtenidos por Mediavilla (2005) para el caso de los municipios de la provincia de Córdoba (Argentina). Por otro lado, la variable fortaleza tampoco es significativa. Por lo tanto, según estos resultados, el gobierno de la Región de Murcia no estaría asignando las transferencias en función de intereses partidistas. En relación con las variables que recogen el ciclo político, observamos que solo sale significativa al 1% la variable post_elect en el modelo de las transferencias totales (lntrans_pc). En el resto de modelos, ninguna de estas variables sale significativa, por lo que no podemos afirmar que exista una táctica política clara en la asignación de los fondos a los ayuntamientos en función de la fase del ciclo político en la que nos encontremos.

Respecto a las variables presupuestarias, encontramos en primer lugar que suficiencia resulta significativa para establecer las transferencias de capital (y, por tanto, las transferencias totales) que reciben las entidades locales procedentes de la CARM. En concreto, encontramos que cuanta más suficiencia financiera tengan los municipios, más podrían “autoabastecerse”. Este resultado está en línea con lo que establecen Herrero & Vila (2014). En cuanto a la inversión de capital que hace el municipio (inversion), cabe señalar que también ha resultado significativa para determinar las transferencias totales recibidas (lntrans_pc), las transferencias corrientes (lntrans_c_pc) y las de capital (lntrans_k_pc). No obstante, cabe señalar que la inversión tiene mucho más peso para explicar las transferencias de capital recibidas que las transferencias corrientes. Esto vendría explicado por el hecho de que la mayor parte de las inversiones que realizan los ayuntamientos están financiados por el gobierno regional a través de los llamados Planes de Obras y Servicios, es decir, los ayuntamientos realizan inversiones porque mayoritariamente están siendo financiados por el gobierno regional a través de transferencias de capital, normalmente condicionadas a la realización de una obra en concreto. Por su parte, una vez hecha la inversión, puede que los municipios sigan recibiendo transferencias, ahora corrientes, del gobierno regional para garantizar el funcionamiento diario de las nuevas instalaciones, lo que puede explicar que una mayor inversión lleve a una mayor cantidad de transferencias corrientes recibidas, ya que éstas permitirían cubrir esos gastos de funcionamiento. La deudapc es otra de las variables presupuestarias que sale significativa para determinar la cantidad de transferencias corrientes (lntrans_c_pc) recibidas. Sin embargo, hemos obtenido el signo contrario al que esperábamos, es decir, que el gobierno regional no está destinando más fondos a aquellos municipios que están más endeudados, sino que estaría premiando a aquellos municipios más comprometidos con la estabilidad presupuestaria y con la reducción de la deuda. Enlazando con los anteriores factores presupuestarios, una reducción de la deuda por parte del consistorio permitiría a éste la posesión de más proporción de recursos propios (ya que tendrá que pagar menos por todo lo relacionado con la deuda), lo que implicaría recibir menos transferencias corrientes por habitante.

Dentro de las variables socio-económicas, cabe destacar que tanto la renta per cápita (rentapc) como la tasa de paro (paro) del municipio son significativas para explicar la cantidad de transferencias totales per cápita que reciben los ayuntamientos (lntrans_pc). En concreto, encontramos que aquellos municipios con más renta per cápita y menos tasas de paro son los municipios que más transferencias reciben. Por su parte, encontramos que los municipios que tienen mayor cantidad de población dependiente (depend), reciben menos cantidad de transferencias corrientes, capital y totales (lntrans_c_pc y lntrans_k_pc y lntrans_pc respectivamente) por parte de la CA. Todos estos resultados indican que el gobierno regional no estaría realizando una buena política social para ayudar a la población más vulnerable, ya que no está dando más transferencias a los municipios que tienen menores rentas, mayores tasas de desempleo y mayor cantidad de población dependiente. Esto podría estar relacionado con que los gobiernos conservadores, como el que ha tenido la CA de la Región de Murcia durante el periodo analizado, contienen más el gasto social (de Sarralde, 2000). Además, encontramos que la población (lnpop) no influye en la cantidad de transferencias recibidas por parte del gobierno regional. Observamos, sin embargo, que la densidad de población (densidad) podría influir en la cantidad de transferencias de capital (lntrans_k_pc) que reciben los ayuntamientos. En concreto, encontramos que los municipios con menos densidad de población recibirían más transferencias de capital. Este resultado está en línea con Capello et al. (2016), que argumentan que cuanto mayor dispersión de la población de un municipio (cuanto menor es la densidad de población), más costoso es atender las necesidades de sus ciudadanos y, por lo tanto, más cantidad de transferencias se necesitarán. Esto es especialmente relevante en el caso de las transferencias de capital, que son las que se suelen utilizar para financiar las inversiones en infraestructuras municipales.

Finalmente, encontramos que el carácter turístico el municipio (turismo) también afecta a la cantidad de transferencias recibidas, especialmente a las transferencias de capital (lntrans_k_pc) y, por tanto, a las transferencias totales (lntrans_pc). En concreto, encontramos que cuanto mayor es el índice turístico, menor es la cantidad de dinero recibido, lo que podría indicar que estos municipios turísticos, dado que reciben más ingresos derivados de esa actividad económica, obtienen más recursos propios y, por tanto, podrían recibir menos transferencias.

5. Análisis de robustez

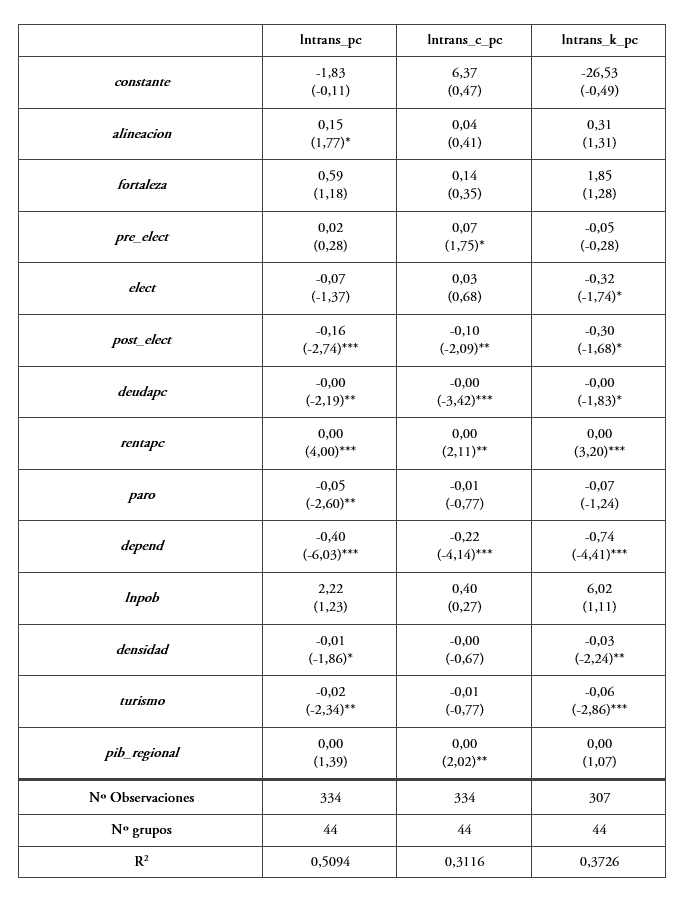

En este apartado vamos a hacer un análisis de robustez, estimando de nuevo nuestros modelos principales (aquellos que incluyen todas las variables independientes) teniendo en cuenta la posible existencia de endogeneidad entre las variables independientes presupuestarias (suficiencia e inversión) y las variables dependientes. La inversión y la suficiencia se podrían ver directamente afectadas por las transferencias recibidas, por lo que la relación entre estas variables y las variables dependientes (transferencias per cápita) es mecánica. Así, hemos estimado nuestros modelos principales sin tener en cuenta estas variables independientes. Tal y como vemos en el Anexo C, parece que en este caso sí que toman más fuerza las variables de ciclo político, especialmente la variable post_elect, que sale negativa y significativa para las lntrans_pc, lntrans_c_pc y las lntrans_k_pc. Esto muestra que los ayuntamientos reciben menos transferencias (tanto corrientes como de capital) una vez celebradas las elecciones. El resto de resultados no presentan cambios significativos respecto a los modelos principales estimados anteriormente. A pesar de que en esta estimación sale significativo el ciclo político en línea con lo que sugiere la literatura previa al respecto, consideramos que no hay evidencia suficiente para confirmar el efecto del calendario electoral sobre la cantidad de transferencias per cápita que reciben los ayuntamientos en nuestro trabajo, ya que en el resto de estimaciones realizadas en este trabajo las variables ciclo no salen apenas significativas.

Finalmente, como prueba de robustez, también estimamos nuestros modelos principales aplicando la estimación por EF propuesta por Driscoll & Kraay (1998), que permite obtener errores estándar robustos a la correlación entre unidades territoriales (en nuestro caso municipios). Tal y como se observa en el Anexo D los resultados no difieren significativamente de los resultados principales presentados previamente en este trabajo (tabla 3). No obstante, cabe señalar que estos hallazgos hay que tomarlos con prudencia, ya que esta metodología de estimación supone una inflación importante en el error estándar estimado.

6. Conclusiones

El propósito de este trabajo ha sido analizar los criterios que podrían explicar el reparto de los fondos procedentes de la CARM entre los municipios de esta Comunidad Autónoma, dado que no existe legislación específica al respecto. Para lleva a cabo la investigación se ha utilizado una muestra formada por los 45 municipios de la CARM para un periodo temporal de 8 años (2009-2017), ya que para este periodo los datos de transferencias han sido calculados siguiendo una misma metodología.

Nuestros resultados indican que ni la alineación política entre el partido del alcalde y el del presidente regional, ni la fortaleza política del gobierno municipal, han resultado ser factores relevantes en la determinación de la asignación presupuestaria de estos fondos. Además, el calendario electoral tampoco parece afectar de forma relevante a la cantidad de transferencias que reciben los ayuntamientos

Por su parte, los factores presupuestarios han resultado ser los más relevantes, indicándonos que aquellos municipios que recaudan más ingresos propios reciben menos transferencias per cápita, mientras que los municipios que más invierten se ven ayudados económicamente por el gobierno regional, ya que éste les aporta más fondos (tanto corrientes como de capital). En cuanto a la deuda viva por habitante, su signo nos indica que el gobierno regional está premiando a aquellos municipios que menos deuda tienen para repartir transferencias corrientes, es decir, a aquellos que gozan de una mejor situación financiera. Por tanto, podemos concluir que el gobierno regional ayuda económicamente a los municipios con menor porcentaje de recursos propios, pero, por otro lado, también premia a los ayuntamientos si consiguen una buena gestión en materia presupuestaria (conseguir menos deuda), lo que mostraría una buena gestión de fondos por parte del gobierno regional.

Entre los factores socio-económicos, la renta per capital, la tasa de desempleo y la tasa de población dependiente han resultado significativas en la determinación de las transferencias a recibir del gobierno regional. En concreto, cuanto menor es la renta municipal, mayor es la tasa de paro y más vulnerable es la población de los municipios (hay un mayor número de jubilados y de población infantil), menor cantidad de transferencias reciben los mismos, por lo que consideramos que no se está realizando una buena política social. Además, también encontramos que cuanto más turístico es el municipio, menos transferencias recibe. Finalmente, señalar que, de los criterios que enuncia la Ley de Presupuestos Generales de la CARM en el artículo 49 sobre el reparto de fondos, nuestros resultados solo muestran que la dispersión territorial (medida como la densidad de población) podría ser significativa a la hora de determinar las transferencias de capital recibidas por los municipios.

A la vista de todo lo anterior, resulta importante que las CCAA, en especial la CARM, definan una ley de financiación local que elimine la incertidumbre financiera de los ayuntamientos, que permita que las competencias asumidas por las entidades locales se adapten a las necesidades demandadas por sus ciudadanos y, además, entre otros criterios constitucionales, se adecúe a la suficiencia, la solidaridad y la proporcionalidad, de tal forma que estas transferencias sirvan de complemento de las procedentes del Estado y, sobre todo, que instaure los criterios necesarios para el reparto de fondos.

Ante esto, el protagonismo del Estado, como guía para las CCAA, será relevante en una futura reforma de la financiación local, lo cual no ha sido objeto de nuestro estudio, pero sin duda puede ser tenido en cuenta en investigaciones futuras. Por otro lado, nos encontramos también con la limitación de que las fuentes de datos a nivel municipal son muy escasas. Esto ha sido un impedimento para poder comprobar el efecto de otros factores como el déficit de infraestructuras u otras medidas de dispersión territorial, o incluso para poder ampliar el periodo muestral, lo que habría generado un análisis más completo y consistente, al poder retrotraernos más años y poder analizar también lo que ocurrió durante la etapa anterior a la crisis de 2007, en la que hubo una gran expansión económica.

En cualquier caso, consideramos que los resultados obtenidos en este trabajo abren la puerta al inicio de la investigación sobre las dinámicas político-presupuestarias a nivel regional en la CARM y en otras CCAA que no cuenten con una ley de financiación local para intentar demostrar si realmente determinadas afirmaciones políticas tienen fundamento empírico o no, y, por tanto, conseguir así que la ciudadanía no se deje engañar por aquello que se dice sin fundamento, fruto tan solo de la táctica política.

Bibliografía

Alesina, A. (1988). Macroeconomics and politics. NBER Macroeconomics Annual, 3, 13-52.

Arulampalam, W., Dasgupta, S., Dhillon, A., & Dutta, B. (2009). Electoral goals and centerstate transfers: a theoretical model and empirical evidence from India. Journal of Development Economics, 88, 103–119. https://doi.org/10.1016/j.jdeveco.2008.01.001

Blais, A., & Nadeau, R. (1992). The electoral budget cycle. Public Choice, 74(4), 389–403.

Boex, J., & Martínez, J. (2005). The determinants of the incidence of intergovernmental grants: a survey of the international experiencie. Andrew Young School of Policy Syudies Research Paper Series (06-52).

Bosch, N., & Suárez, J. (1994). Hacienda local y elección pública. Universidad de Barcelona; Universidad de Ovideo.

Capello, M., Ariaudo, F. S., & Degiovanni, P. G. (2016). Sistema de transferencias y nivelación fiscal: una comparación internacional. XXIII Encuentro de Economía Pública.

Constititución Española (Boletín Oficial del Estado núm. 311, de 29 de diciembre de 1978).

Cuenca, A. (2017). Participación en los ingresos de las Comunidades Autónomas: simulación para la Comunidad Autónoma de Madrid. Presupuesto y Gasto Público, 89, 71-90.

de Sarralde, S. D. (2000). El ciclo político presupuestario en las CC.AA. españolas (1984-1994). VII Encuentro de Economía Pública: Hacienda Pública y Recursos Humanos.

Díaz-Cayeros, A., Magaloni, B., & Weingast, B. (2006). Tragic brilliance: equilibrium party hegemony in Mexico. Hoover Institution Working Paper.

Driscoll, J. C., & Kraay, A. C. (1998). Consistent covariance matrix estimation with spatially dependent panel data. Review of Economics and Statistics, 80(4), 549-560. https://doi.org/10.1162/003465398557825

Federación de Municipios de la Región de Murcia (2019). La FMRM pide una nueva Ley de Financiación Local. Federación de municipios de la Región de Murcia.

Foucault, M., Madies, T., & Paty, S. (2008). Public spending interactions and local politics. Empirical evidence from French municipalities. Public Choice, 137(1–2), 57–80. https://doi.org/10.1007/s11127-008-9312-z

Golden, D. G., & Poterba, J. M. (1980). The price of popularity: the political business cycle reexamined. American Journal of Political Science, 24(4), 696–714. https://doi.org/10.2307/2110954

Grossman, J. P. (1994). A political theory of intergovernmental grants. Public Choice, 69, 295–303.

Herrero, A., & Vila, J. (2014). Generalitat, diputación de Valencia y municipios ¿Una relación clientelar? XXI Encuentro de Economía Pública.

Herrero, A., Martín, J., & Tránchez, J. M. (2017). Factores determinantes del Fondo de Liquidez Autonómica. XXIV Encuentro de Economía Pública.

Hierro, L. Á., Atienza, P., & Gómez-Álvarez, R. (2014). Incidencia de factores políticos en los convenios de inversión del Estado con las Comunidades Autónomas. Revista de Estudios Regionales, 100, 147-170.

Holzner, M. (2011). Tourism and economic development: The beach disease? Tourism Management, 32(4), 922-933. https://doi.org/10.1016/j.tourman.2010.08.007

Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local (Boletín Oficial del Estado núm. 80 de 30 de abril de 1985).

Ley 1/2020, de 23 de abril, de Presupuestos Generales de la Comunidad Autónoma de la Región de Murcia para el ejercicio 2020 (BORM núm. 95 de 25 de abril de 2020).

Ley Orgánica 4/1982, de 9 de junio, de Estatuto de Autonomía para la Región de Murcia. (Boletín Oficial del Estado núm.146, de 19 de junio de 1982).

Ley Orgánica 5/1985 Reguladora de las Bases del Régimen Local. (Boletín Oficial del Estado núm. 80 de 30 de abril de 1985).

Mediavilla, M. (2005). Determinantes políticos de las transferencias discrecionales. Evidencia de la provincia de Córdoba, Argentina. XII Encuentro de Economía Pública: Evaluación de las Políticas Públicas.

Migueis, M. (2013). The Effect of Political Alignment on Transfers to Portuguese Municipalities. Economics & Politics, 25(1), 110-133. https://doi.org/10.1111/ecpo.12005

Orden EHA/3565/2008, de 3 de Diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales (Boletín Oficial del Estado núm. 297, de 10 de diciembre de 2008).

Ramos, J. (2003). Autonomía, suficiencia financiera y poder tributario de las Corporaciones Locales ante el creciente avance del poder tributario de las Comunidades Autónomas. Revista de Estudios Regionales, 66, 167-184.

Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (Boletín Oficial del Estado núm 59, de 9 de marzo de 2004).

Simón-Cosano, P., Lago-Peñas, S., & Vaquero, A. (2013). On the political determinants of intergovernmental grants in decentralized countries: the case of Spain. Publius: The Journal Ferderalism, 44, 133-156. https://doi.org/10.1093/publius/pjt015

Solé-Ollé, A., & Sorribas-Navarro, P. (2008). The effects of partisan alignment on the allocation of intergovernmental transfers. Differences-in-differences estimates for Spain. Journal of Public Economics, 92, 2302–2319. https://doi.org/10.1016/j.jpubeco.2007.06.014

Solé-Ollé, A., Sorribas-Navarro, P., & Curto-Grau, M. (2012). Partisan targeting of inter-governmental transfers & state interference in local elections: evidence from Spain. Universitat de Barcelona. Espai de Recerca en Economia (No.288).

Suárez, J., Bosch, N., Pedraja, F., Rubio, J. J., & Utrilla de la Hoz, A. (2008). La financiación local en España: Radiografía del presente y propuestas de futuro. Salamanca.

Veiga, L. G., & Pinho, M. M. (2005). The political economy of Portuguese intergoverrnmental grants. NIPE Working Paper No 8/2005.

Veiga, L. G., & Veiga, F. J. (2007). Political Business Cycles at the municipal level. Public Choice, 131(1–2), 45–64. https://doi.org/10.1007/s11127-006-9104-2

Vicente, C., Ríos, A. M., & Guillamón, M. D. (2013). Voting behavior and budget stability. Revista de Contabilidad, 16(1), 46-52. https://doi.org/10.1016/S1138-4891(13)70005-0

Wooldridge, J. M. (2008). Introducción a la econometría: un enfoque moderno (A. Bayaert Stevens, M. C. Camacho Alonso, A. J. Quesada Medina, F. I. Sancho Portero, y S. García Bayaert, Trads.). Thomson-Paraninfo.

Worthington, A. C., & Dollery, B. E. (1998). The political determination of intergovernmental grants in Australia. Public Choice, 94(3-4), 299-315.

Anexos

Resultados (efectos aleatorios)

Estimación mediante el estimador de EA robusto a heteroscedasticidad y autocorrelación. Estadístico “Z” entre paréntesis. Nivel de significatividad: ***1%, **5%, *10%.

Correlaciones entre las variables independientes

Resultados (sin las variables potencialmente endógenas)

Estimación mediante el estimador de EF robusto a heteroscedasticidad y autocorrelación. Estadístico “t” entre paréntesis. Nivel de significatividad: ***1%, **5%, *10%.

Análisis de robustez (estimación Driscoll & Kraay (1998))

Estimación por EF mediante el procedimiento propuesto por Driscoll & Kraay (1998), que permite obtener errores estándar robustos a la correlación entre unidades territoriales. Estadístico “t” entre paréntesis. Nivel de significatividad: ***1%, **5%, *10%.

Notas

Información adicional

Clasificación JEL: H70; H73; H77.

Autor responsable de la correspondencia: anamaria.rios1@um.es