Artículos

La compra pública innovadora. Análisis regional de la experiencia española

Public Procurement of Innovation. A Regional Analysis of the Spanish Experience

La compra pública innovadora. Análisis regional de la experiencia española

Investigaciones Regionales - Journal of Regional Research, núm. 40, pp. 79-107, 2018

Asociación Española de Ciencia Regional

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 30 Enero 2017

Aprobación: 25 Octubre 2017

Resumen:

El sector público puede actuar como consumidor para fomentar la innovación a través de la compra pública innovadora (CPI). Este instrumento de política de I+D, innovación y desarrollo, presenta una notable potencialidad, como muestra su relevancia en las economías de la OCDE. En comparación con otros instrumentos, sus principales ventajas son garantizar un mercado inicial de notable dimensión para las innovaciones desarrolladas por el sector privado; o reducir el riesgo para los proveedores que invierten en nuevas y costosas tecnologías. Para el sector público, supone mejorar la eficiencia y calidad de los servicios públicos y reducir sus costes a medio y largo plazo. El objetivo de este artículo es analizar la experiencia de CPI en España desde la perspectiva regional, centrándose en las modalidades, financiación, principales sectores, áreas de desarrollo y resultados en productos y servicios. Se analizan ochenta y cuatro casos que conforman una base de datos de elaboración propia. En general, se observa un comportamiento similar entre regiones, si bien se encuentran diferencias en la relevancia de los sectores y la financiación europea. En relación a los sectores, en las regiones más desarrolladas e innovadoras, predominan las actividades industriales y de servicios, especialmente las ramas intensivas en conocimiento. La financiación europea constituye un elemento determinante para la implementación de la CPI en las regiones menos desarrolladas e innovadoras. Los resultados sugieren que los distintos niveles de innovación y desarrollo regional condicionan la efectividad de la CPI y el desarrollo de innovaciones derivadas de su implementación.

Clasificación JEL: O25; O30; O38.

Palabras clave: compra pública innovadora, política de innovación, diversidad regional, España.

Abstract:

Public sector could play a crucial role as consumer to foster innovation through public procurement of innovation (PPI). PPI is a R&D, innovation and development policy tool, which shows high potential and relevance in OECD economies. In comparison with other tools, its main advantages are guaranteeing a considerable launch market for innovations developed by the private sector, as well as reducing risks linked with new and expensive technologies. For the public sector, this tool improves the efficiency and quality of public services, and contributes to reduce costs in the medium and long term. The main aim of this paper is to analyze the experience on PPI in Spain from a regional perspective, focused on types, funding, main sectors, areas of development, and results in products and services. Ninety cases are analyzed from an own-made database, in which a similar behavior among regions is noticed. Nonetheless, several differences are found regarding the relevance of sectors and European funding. Concerning the sectors, industry and services are the predominant activities in the most developed and innovative regions, highlighting knowledge-intensive activities. European funding constitutes a crucial element to implement PPI in less developed and innovative regions. The results suggest that different levels of innovation and development determine the effectiveness of PPI and the development of innovations.

JEL Classification: O25; O30; O38.

Keywords: public procurement of innovation, innovation policy, regional diversity, Spain.

1. Introducción

La visión de la demanda en los estudios sobre políticas de innovación presenta mayor relevancia desde comienzos del siglo XXI, frente a la tradicional importancia de la oferta. Si bien desde las décadas de los setenta y ochenta se presta atención a la perspectiva de la demanda, recientemente adquiere más protagonismo el papel del sector público como consumidor (Rothwell, 1983; Edquist, 2002; Edler et al., 2005; Edler, 2007; Georghiou, 2006; Gregersen, 1988 y 1992; Zabala-Iturriagagoitia, 2012 y 2017). Así, la compra pública presenta notable capacidad para alcanzar objetivos estratégicos, como la innovación, el desarrollo o la inclusión social. Su importancia se manifiesta en el porcentaje del PIB que representa en las economías desarrolladas, alcanzando valores próximos al 20% en los países que más utilizan este instrumento, como Países Bajos o Suecia.

La compra pública dirigida a fomentar la innovación se denomina compra pública innovadora (CPI). A pesar de su potencialidad y relevancia creciente, la CPI está infrautilizada en varios países. Así sucede en el caso de España, si bien los cambios recientes en su marco normativo e institucional, motivados principalmente por la normativa comunitaria, tratan de fomentar su utilización. En este sentido, las estrategias de Especialización Inteligente (Smart Specialization) implementadas en las CCAA (Comunidades Autónomas) a nivel regional y las iniciativas desarrolladas en distintas ciudades (como las Smart Cities o a través del programa Innpulso) promueven la CPI. Y no puede ignorarse el papel de la Unión Europea como una de las instituciones más activas en la promoción de la CPI.

El objetivo de este trabajo es analizar la utilización de la compra pública innovadora en España y sus características desde la perspectiva regional. Se pretenden identificar características comunes o comportamientos diferenciados respecto a la modalidad utilizada, los principales sectores, el predominio de bienes o servicios y la utilización de fondos europeos.

Este trabajo pretende contribuir al estudio regional de la CPI, siendo un aspecto escasamente abordado en la literatura. Sus resultados permiten identificar características diferenciadas en el comportamiento de la demanda pública en función del nivel de desarrollo e innovación regional. En este sentido, se pretende investigar si diferentes niveles de innovación y desarrollo de las regiones condicionan la utilización y efectividad de la CPI. Esta cuestión permitirá mejorar el diseño e implementación de la CPI como instrumento de política de I+D, innovación y desarrollo regional, al considerar las singularidades regionales.

A pesar de la creciente atención prestada a la CPI por la literatura, apenas existen estudios que midan su importancia a nivel nacional o regional, como indica Uyarra (2016). Ello se explica principalmente por la limitada información estadística disponible y las dificultades para medir la efectividad de este instrumento, debido a las deficiencias que presentan los indicadores existentes. Este trabajo constituye uno de los primeros pasos en la superación de esas limitaciones, al analizar la CPI en España desde la perspectiva regional. En ese sentido, complementa otros trabajos centrados en instrumentos de oferta, como el estudio de Maza et al. (2014).

Para realizar este estudio, se elabora una base de datos de casos de CPI identificados en España. Los autores construyen dicha base recopilando la información procedente de fuentes oficiales sobre contratación pública, de carácter nacional o regional. Se identifican ochenta y cuatro casos desarrollados en trece CCAA en el periodo 1999-2016.

La metodología de este estudio se basa en el análisis y comparación regional de las pautas de la CPI en función del nivel de desarrollo económico e innovador regional, utilizando la triangulación analítica.

La aplicación del instrumento de la CPI en las diferentes CCAA es muy desigual, siendo algunas especialmente activas. Estas divergencias se deben a distintos factores, entre los que señalamos las distintas políticas y estrategias implementadas a nivel regional, así como la existencia de financiación procedente de diversas fuentes.

Este artículo se estructura en cuatro apartados, además de introducción, conclusiones y bibliografía. El primer apartado presenta el instrumento de la compra pública innovadora y su relevancia para fomentar la innovación. El segundo apartado contextualiza el marco institucional y la situación en España. El tercer apartado compara la utilización de la CPI a nivel regional, lo que permite establecer distintos grupos de regiones. Finalmente, el cuarto apartado valora y analiza los resultados alcanzados.

2. La compra pública innovadora

2.1. El sector público como demandante de innovaciones

El sector público constituye un agente económico clave para el desarrollo. El elevado volumen de recursos que gestiona y la variedad de sus actuaciones lo convierten en un destacado comprador de bienes y servicios. Su relevante papel como consumidor puede estimular la capacidad innovadora, es decir, la capacidad del mercado para desarrollar e introducir innovaciones, tanto tecnológicas como no tecnológicas. Así, si en el mercado no existen los bienes y servicios adecuados a sus necesidades específicas, el sector privado debe innovar (Gavras et al., 2010). La CPI supone un estímulo a la innovación que conduce a desarrollar nuevos productos, servicios, procesos o nuevas formas de organización para satisfacer las necesidades de la demanda pública.

La CPI se utilizó tradicionalmente en el ámbito militar, si bien desde hace décadas se extiende al ámbito civil, debido a nuevas necesidades sociales que se convierten en prioridades públicas, originando oportunidades para desarrollar soluciones innovadoras. Así, este instrumento pretende satisfacer necesidades específicas de difícil cumplimiento por el mercado, como sucede en los campos de defensa, medioambiente o salud. Estas necesidades están relacionadas con aquellas actividades que implican mayor riesgo, costes más elevados y menor probabilidad de obtención de beneficios, al menos en el corto y medio plazo. En estos casos, el papel del sector público, como promotor de la innovación desde la demanda, resulta crucial para el desarrollo de nuevos productos y servicios, especialmente en los más complejos des- de la perspectiva tecnológica.

Este instrumento presenta diversas ventajas para el sector público, el sector privado y la sociedad. Las principales ventajas son las siguientes:

-

• Proporcionar un campo de pruebas y experimentación y un mercado de lanzamiento para nuevos productos y tecnologías;

• Mostrar la senda para innovar, sirviendo de ejemplo (efecto demostración), debido a su papel central en los sistemas de innovación (Gregersen, 1988 y 1992);

• Estimular el mercado, favoreciendo la difusión de productos y tecnologías;

• Lograr mayor eficiencia, mejorando la prestación de servicios (existentes o nuevos) por el sector público (Rolfstam, 2012; Edler et al., 2015; Zabala-Iturriagagoitia, 2017).

La demanda pública asciende a 1.93 billones de euros en la UE en 2014 (última información estadística disponible), representando el 13% de su PIB, lo que refleja su importancia (Comisión Europea, 2016). En España la compra pública supone el 11% del PIB (aproximadamente 105.000 millones de euros) (OCDE, 2015), perteneciendo al grupo de países con menor importancia de la compra pública1.

2.2. Modalidades de compra pública innovadora

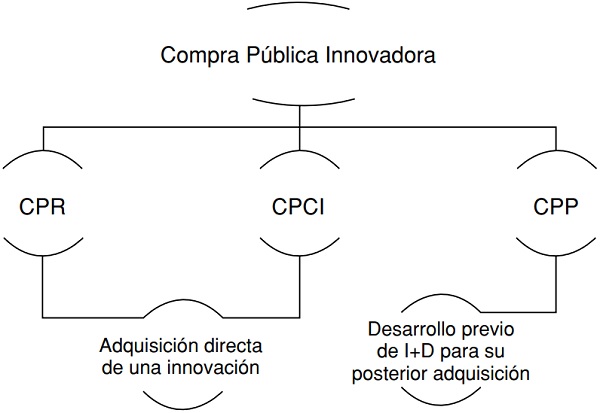

La existencia de diversos términos para referirse a las distintas modalidades de CPI genera confusión, por lo que debe precisarse su significado. Todos los términos coinciden en referirse a una relación en la que están involucrados un agente público y una o varias empresas privadas. La CPI puede implementarse a nivel local, regional, nacional o incluso supranacional. Este trabajo se centra en el ámbito regional, debido a que apenas se ha estudiado y a su importancia creciente, promovida por las políticas europeas, nacionales y regionales. Se consideran tres modalidades concretas de compra pública que pueden resultar en el desarrollo de innovaciones por el sector privado: compra pública regular (CPR), compra pública pre-comercial (CPP) y compra pública con criterios de innovación (CPCI).

La compra pública regular (CPR) se define como el aprovisionamiento de bienes y servicios existentes necesarios para el desempeño de las actividades del sector público. En principio, esta modalidad no pretende fomentar la innovación directamente. Sin embargo, puede ocurrir que espontáneamente se desarrolle una innovación que permita satisfacer la demanda pública (Hommen y Rolfstam, 2009; Gavras et al., 2010; Peñate y Sánchez, 2015).

La compra pública con criterios de innovación (CPCI) se refiere a todo contrato público que contemple como requisito en su licitación el desarrollo de innovaciones.

La compra pública pre-comercial (CPP) se refiere a la adquisición de I+D para obtener soluciones innovadoras aún no disponibles en el mercado. Esta modalidad ofrece una oportunidad al desarrollo de ideas en paralelo, si bien no existe compromiso de adquisición por el sector público (Comisión Europea, 2006 y 2007). Responde a la necesidad de reforzar las capacidades de innovación, pretendiendo mejorar la calidad y eficiencia de los servicios públicos (Edquist y Zabala-Iturriagagoitia, 2015). La Figura 1 sintetiza estas tres modalidades que son vías alternativas para alcanzar la compra pública innovadora.

Figura 1

La compra pública innovadora a través de tres vías

Fuente: Elaboración propia.

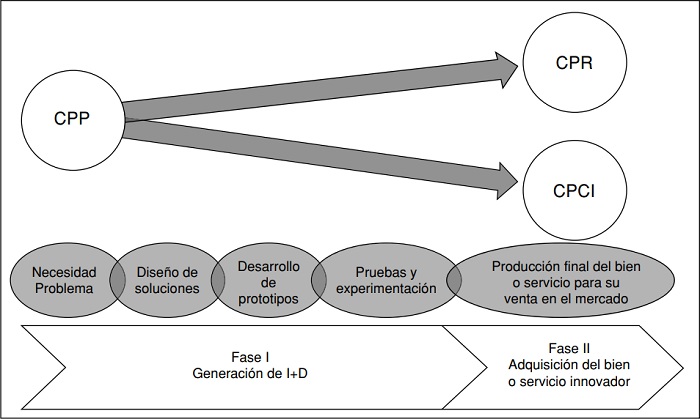

La Figura 2 presenta las fases correspondientes a la adquisición de innovaciones mediante un proceso que puede comenzar con CPP. Así, en una primera fase de CPP (fase I), las empresas realizan I+D. Como resultado de esa I+D pueden surgir proyectos piloto, que se materialicen en productos o servicios nuevos en el mercado. Posteriormente, en la fase II, el sector público puede adquirir alguno de estos bienes o servicios innovadores a través de CPCI, completándose así el proceso de compra pública innovadora. La CPCI de un bien o servicio concreto se puede transformar en CPR a largo plazo, cuando se difunde y generaliza esa innovación.

Figura 2

Fases de la compra pública innovadora a través de la CPP

CPI vía CPP

Fuente: Elaboración propia.3. La situación de la compra pública innovadora en España

3.1. Marco institucional e iniciativas para fomentar la compra pública innovadora

La infrautilización de la CPI se explica principalmente por las limitaciones que tradicionalmente presentaba el marco normativo, al obviar aspectos estratégicos como incentivar la competencia y la innovación (COTEC, 2009 y 2014; De la Morena, 2012; López, 2013). Esta rigidez de la normativa también se observa en el marco europeo, si bien se identifican notables diferencias a nivel nacional. En los últimos años se producen avances con la finalidad de facilitar su utilización, como son las nuevas formas de cooperación público-privada y, en particular, la asociación para la innovación.

En España, recientemente surgen iniciativas públicas para promover la CPI. Se destacan algunas de esas actuaciones como la Estrategia Estatal de Innovación 2010-2015 (E2I), el Plan de Innovación de 2010 o el Plan Estatal de Investigación Científica y Técnica y de Innovación 2013-20162.

Los programas INNODEMANDA e INNOCOMPRA son especialmente relevantes. El programa INNODEMANDA constituye un instrumento de financiación de apoyo a la oferta tecnológica que concurra a procesos de CPI. Este programa, gestionado por el Centro para el Desarrollo Tecnológico Industrial (CDTI), financia proyectos de CPI en Galicia, Andalucía, Castilla y León, Cataluña, Madrid y País Vasco. El programa INNOCOMPRA, iniciado en 2011 y gestionado por el Ministerio de Economía, Industria y Competitividad, apoya a los órganos públicos de las CCAA en el desarrollo de proyectos innovadores que puedan generar contratos de CPI, financiados por el Fondo Tecnológico. Este programa financió once convenios entre 2011-2012, con un valor aproximado de 170 millones de euros. En este periodo, el 60% de los fondos se destinaron a proyectos relacionados con la temática de salud, el 25% de aeronáutica y el 15% de TIC. En las actuaciones de segunda generación (2012-2013), se financian once convenios con un valor de 90 millones de euros. En el periodo 2014-2020, se estima un presupuesto de 300 millones de euros, estableciendo nuevos objetivos3. Asimismo, se espera que las antiguas regiones Objetivo 1 reciban la mayor parte del presupuesto del programa; en el caso de Canarias se añade su insularidad (Díaz, 2015). En este periodo aparecen nuevos subprogramas específicos, como las líneas de Fomento de la Innovación desde la Demanda (FID) orientadas a las soluciones en salud (FID-SALUD) y seguridad (FID-MIR).

Como resultado de los diversos programas e iniciativas, la inversión en proyectos de CPI en el periodo 2007-2014 asciende a 285 millones de euros; estimándose que alcance los 410 millones de euros en el periodo 2014-2020 (COTEC, 2016). Debe indicarse que la CPI es un instrumento destacado en las estrategias regionales de especialización inteligente de todas las CCAA, excepto en Baleares. Ello se explica por el fomento de este instrumento en la estrategia de innovación de la UE, que a su vez promueve el interés regional por la CPI. En los últimos años se extiende la utilización de la CPI en las ciudades4, como muestran las estrategias Smart City, que ofrecen oportunidades para desarrollar innovaciones, principalmente centradas en medioambiente, eficiencia energética, movilidad y TIC.

A pesar de los avances recientes y de su potencialidad, se requieren cambios sustanciales en el marco normativo e institucional que permitan aprovechar las oportunidades de este instrumento. Algunos de estos cambios se refieren a la necesidad de avanzar en los cambios normativos e institucionales, para atender las necesidades específicas de los diferentes órganos de contratación en distintos niveles institucionales. Asimismo, se requiere el apoyo de mecanismos de cooperación y comunicación entre sector público y privado; y la formación tanto para los profesionales del sector público, como para las entidades privadas, dada la escasa experiencia en estos procesos.

3.2. Visión general de la compra pública innovadora

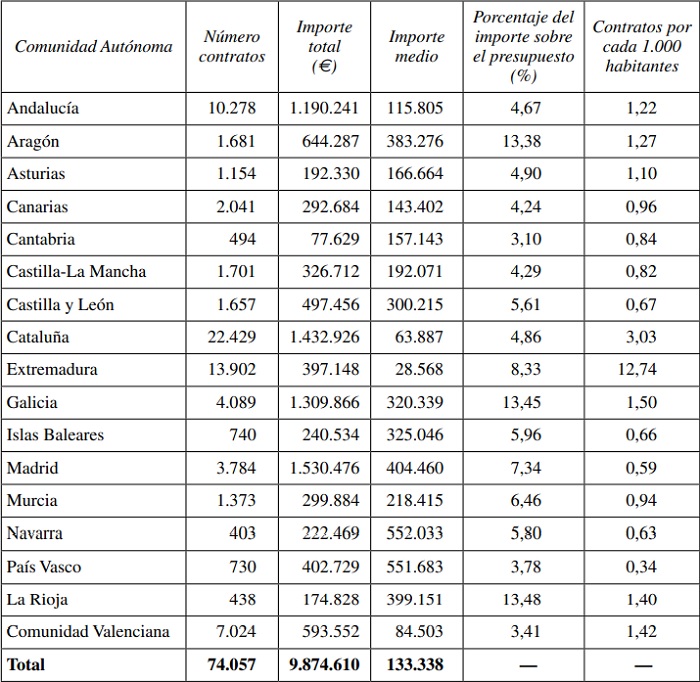

La compra pública en España representa el 11% del PIB en 2013 y aproximadamente el 23% del gasto público (OCDE, 2015). El número de contratos es de 74.057 en 2014 (último año disponible), y su importe total supone 9.875 millones de euros.

Los datos presentados en la Tabla 1 permiten observar la diversidad regional. Así, se aprecia que las Comunidades con mayor número de contratos son Cataluña (que representa el 30,3% del total español), Extremadura (18,8%), Andalucía (13,9%) y Comunidad Valenciana (9,5%). En relación al importe de los contratos, destacan Madrid (representando el 15,5% del total español), Cataluña (14,5%), Galicia (13,3%) y Andalucía (12,1%). Las notables diferencias en la contribución regional según el indicador analizado (número de contratos o importe) se manifiestan en la disparidad regional en el importe medio del contrato. Así, el mayor importe medio se observa en Navarra, País Vasco, Madrid, La Rioja y Aragón; mientras que Extremadura, Cataluña y Comunidad Valenciana presentan el menor importe medio.

Un indicador relativo, como el volumen de gasto público autonómico destinado a contratos públicos, muestra que Galicia, Aragón y La Rioja presentan los mayo- res porcentajes. El número de contratos por cada 1.000 habitantes también presenta diferencias relevantes a nivel regional. Destaca Extremadura (12,7%), con un valor especialmente elevado; seguida a bastante distancia de Cataluña (3,0%) y Galicia (1,5%). El análisis de estos datos coincide con el realizado previamente, observándose que Extremadura y Cataluña destacan por el número de contratos; mientras que Cataluña y Galicia por su importe. País Vasco, Madrid, Islas Baleares y Navarra presentan los valores más bajos, lo que nuevamente se corresponde con el análisis de los indicadores previos.

Las estadísticas oficiales diferencian cuatro tipos de contrato según su contenido: obras, suministros, servicios y otros; siendo presumiblemente los dos últimos tipos los que más pueden contribuir al desarrollo de innovaciones. A nivel español, la mayoría de los contratos se concentran en suministros (43,8% del total) y servicios (42,3%); siendo minoritarios los contratos por obras y otros (aproximadamente el 7% cada uno de ellos). Se observa un comportamiento similar en la UE, aumentando la contratación de suministros y servicios (Comisión Europea, 2016). La tendencia creciente a la externalización de los servicios públicos en los últimos años puede explicar la importancia de este tipo de contrato en las distintas CCAA. Incluso se observa que paulatinamente la compra de productos se sustituye por la contratación del servicio. Recientemente surgen innovaciones en los contratos por obras, debido a la expansión de la construcción sostenible de edificios públicos e infraestructuras.

Fuente: Ministerio de Hacienda y Administraciones Públicas (2016).

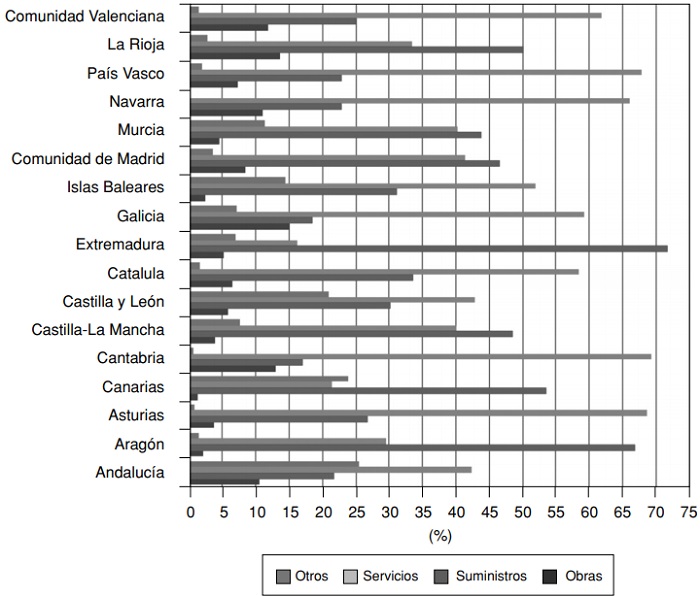

La distribución regional por tipo de contrato en 2012 (último año con información disponible) muestra la distinta relevancia de cada tipo de contrato (Figura 3). Así, los contratos de servicios suponen más del 60% del total en Asturias, Cantabria, País Vasco o Navarra. Los contratos por suministros presentan mayor peso en Extremadura (71,7%), Aragón (66,9%), Canarias (53,5%) y Madrid (46,6%); y la menor relevancia en Cantabria y Galicia, al no llegar al 20%. Otros contratos tienen un peso muy reducido, si bien en Castilla y León, Andalucía y Canarias superan el 20%.

Figura 3

Distribución regional de contratos públicos por tipo, 2014

Fuente: Ministerio de Hacienda y Administraciones Públicas (2016).

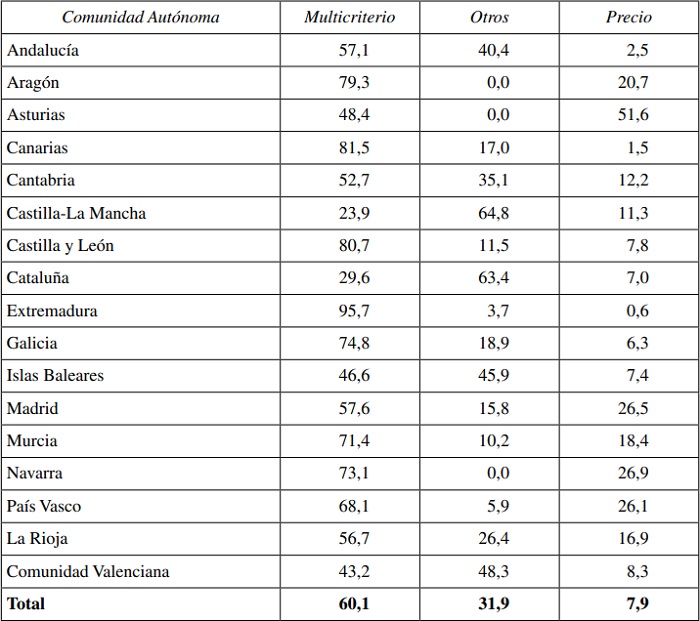

La tipología de criterios utilizados en la licitación para determinar la oferta adjudicataria influye en la probabilidad de desarrollar innovaciones para satisfacer la demanda pública. Así, si el criterio único o principal es el precio, se dificulta que una oferta innovadora obtenga la licitación, dados los costes inherentes a la innovación. La existencia de varios criterios, tipología denominada multicriterio, puede favorecer el desarrollo de innovaciones al seleccionar una oferta, dependiendo del peso relativo de cada criterio. La utilización de esta tipología constituye un procedimiento más complejo que el criterio del precio, ofreciendo otras ventajas a demandantes y a oferentes. Entre las ventajas, destaca que al no ser el precio el criterio central, se pueden considerar los criterios innovadores o sociales en las adjudicaciones. Además, el sector privado puede contar con mayor libertad para innovar. Cabe destacar que las TIC pueden contribuir a la utilización del multicriterio, al proporcionar mecanismos que faciliten la evaluación de ofertas complejas (Deltej et al., 2015).

La Tabla 2 muestra la distribución regional de contratos según la forma de adjudicación. En España, el 60% de los contratos utiliza el sistema multicriterio; el 31,9% de los contratos sigue otros criterios; y el precio solo es la forma de adjudicación en el 7,9% de los contratos. Por tanto, se comprueba que el precio no es el criterio mayoritario, excepto en Asturias. El sistema multicriterio predomina en Aragón, Extremadura o Castilla y León; teniendo menor relevancia en Castilla-La Mancha y Cataluña (no alcanza el 30%). En estas dos Comunidades son especialmente relevantes otros criterios, superan- do el 60% del total. Aragón, Asturias y Navarra no aplican la tipología otros criterios.

Fuente: Ministerio de Hacienda y Administraciones Públicas (2016).

Este trabajo se centra en el análisis de una base de datos de elaboración propia, conformada por ochenta y cuatro casos de CPI de nivel regional identificados en España en el periodo 1999-20165. La base de datos se elabora recopilando la información procedente de fuentes y documentos oficiales sobre contratación pública, de carácter nacional o regional, como la plataforma de contratación del sector público del Ministerio de Hacienda; el Suplemento del Diario Oficial de la UE dedicado a la contratación pública europea (Tenders Electronic Daily o TED); o los directorios oficiales de contratación pública a nivel regional y local. La mayoría de los casos se desarrollan desde 2012, coincidiendo con el periodo de mayor utilización de este instrumento en España. El porcentaje de proyectos finalizados en el momento de realizar este trabajo es del 58,9%. Debe tenerse en cuenta que cada caso puede estar conformado por diversos proyectos; además, un contrato puede dividirse en distintas partes, denominadas lotes.

Entre los casos identificados, a título de ejemplo, destacamos dos que contaron con financiación europea. Un ejemplo de innovación de producto lo constituye un robot quirúrgico, desarrollado para la Universidad de Córdoba, en un proceso iniciado como CPP. Otro ejemplo, en el área de medioambiente, se refiere a las baldosas anticontaminación en aceras contratadas por el Ayuntamiento de Valencia a través de CPCI.

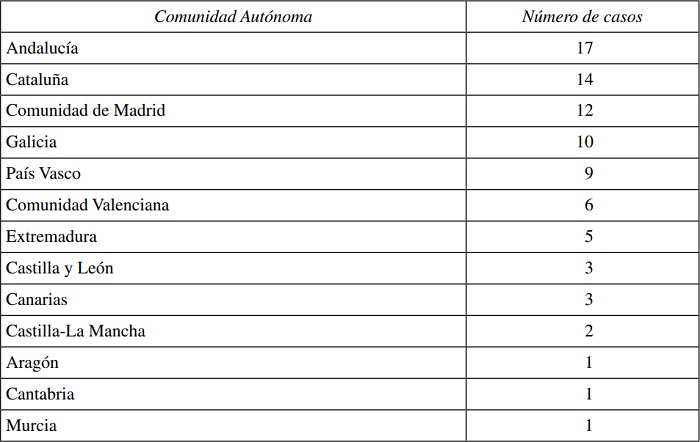

La distribución regional de los ochenta y cuatro casos de CPI (Tabla 3) incluye trece CCAA6. Por número de casos, destacan Andalucía (17), Cataluña (14), Madrid (12), Galicia (10) y País Vasco (9). En cambio, solo se identifica un caso en Aragón, Cantabria y Murcia7.

Fuente: Elaboración propia.

En relación a la modalidad utilizada, destaca la compra pública con criterios de innovación, aplicada en el 68,9% de los casos analizados. Le sigue en importancia la compra pública pre-comercial, aplicada en el 32,2% de los casos; siendo residual la compra pública regular8 (2,2%).

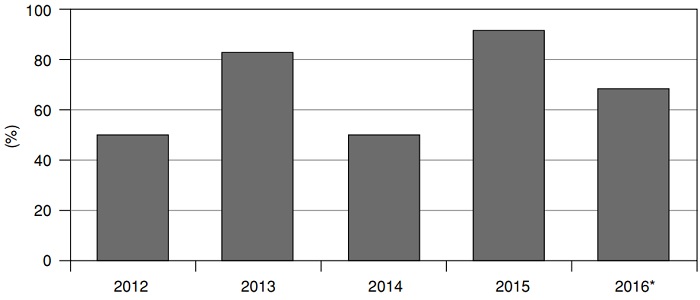

La Figura 4 presenta el porcentaje de casos de CPI financiados con fondos europeos. En el periodo 1999-2009 solo se identifica un caso que contara con financiación europea, iniciado en 1999. En los últimos cinco años, se observa un crecimiento notable de los casos de CPI financiados con fondos europeos, coincidiendo con el mayor apoyo institucional, tanto a nivel europeo como español. Si bien la tendencia es creciente a nivel global, se observan diferencias a nivel regional, como se mostrará en el siguiente apartado.

Otro aspecto relevante son las áreas en las que se desarrollan proyectos de CPI. Se observa un claro predominio de tres áreas9: TIC (76%), salud (48%) y medioambiente (30%). Esto se debe a la relevancia de los retos sanitarios de una población cada vez más envejecida, de los modos de vida y producción no sostenibles y del avance de las nuevas tecnologías. Aproximadamente el 71% de los casos analizados se desarrolla en ciudades, destacando los proyectos dirigidos a mejorar el entorno urbano; el 22% está relacionado indirectamente con el entorno urbano. En el contexto europeo, el sector sanitario también tiene una importancia notable en el desarrollo de innovaciones a través de CPI, como muestran las iniciativas de la Comisión Europea o los ejemplos de Reino Unido o Dinamarca. El peso de las TIC es especialmente relevante en la contratación europea, estando generalmente relacionadas con soluciones para las áreas de salud y medioambiente.

Figura 4

Porcentaje de casos de CPI con financiación europea, 2012-2016

Nota: Los datos correspondientes a 2016 solo se refieren al primer semestre del año.

Fuente: Elaboración propia.Comparando la distribución regional de casos de CPI y la tipología de criterios seguida, se observa un comportamiento general de coincidencia entre el mayor núnero de casos de CPI y la menor importancia del precio en la valoración de la adjudicación (menos del 8% de los contratos). Comunidad de Madrid y País Vasco constituyen las excepciones, pues el criterio del precio es el más relevante. Por tanto, estos resultados parecen indicar que la tipología multicriterio favorece los casos de CPI.

4. Análisis de la compra pública innovadora desde la perspectiva regional

La metodología de investigación se basa en la triangulación, que constituye una metodología cualitativa, utilizada en las ciencias sociales. La triangulación combina dos o más métodos de investigación en el estudio de un fenómeno singular. Las principales ventajas de esta metodología son que garantiza la validez y rigor de los resultados, permite una mejor comprensión de la realidad en procesos dinámicos y atenúa las limitaciones derivadas de aplicar un único método (Denzin, 1970 y 1990; Rodríguez, 2005; Rodríguez et al., 2006; Aguilar y Barroso, 2015).

Este trabajo utiliza la triangulación analítica (o intra-métodos), que consiste en la combinación de métodos cualitativos o cuantitativos de investigación en la medición de una misma unidad de análisis, siendo complementarios (Aguilar y Barroso, 2015).

Para realizar el análisis regional, se siguen diferentes criterios. El primero de ellos se basa en la clasificación de desarrollo regional establecida por el Fondo Tecnológico. El segundo criterio basado en el desempeño innovador sigue la clasificación del Regional Innovation Scoreboard (RIS), elaborado por la Comisión Europea. La validez del estudio se confirma con la utilización de un tercer criterio basado en el nivel de gasto en I+D por CCAA que no se incluye en este trabajo, por razones de coincidencia de resultados y limitaciones de espacio.

4.1. Análisis regional de la compra pública innovadora según el criterio del Fondo Tecnológico

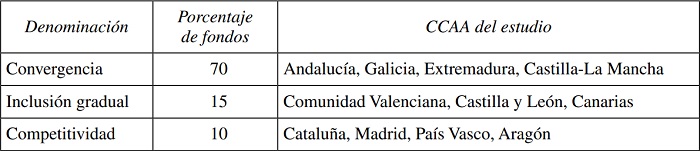

Este subapartado analiza el comportamiento regional de la CPI siguiendo el criterio de desarrollo regional establecido por el Fondo Tecnológico. El Fondo Tecnológico se corresponde con una partida especial de los fondos FEDER de la UE establecida en el periodo 2007-2013, con la finalidad de promover la I+D+i empresarial. Si bien todas las CCAA pueden recibir estos fondos, su distribución no es homogénea; concentrando el 90% del presupuesto las anteriores regiones Objetivo 110, pues se priorizan los criterios de desarrollo. Este estudio utiliza la clasificación regional de la Comisión Europea basada en el desarrollo económico.

La Tabla 4 muestra la clasificación de las CCAA analizadas en este trabajo siguiendo el criterio del Fondo Tecnológico. Esta clasificación distingue cuatro grupos de regiones: Convergencia (regiones cuyo PIB por habitante es inferior al 75% de la media comunitaria); Inclusión Gradual (regiones cuyo PIB supera el 75% de la media comunitaria con un sistema de introducción progresiva hasta 2013, pues anteriormente pertenecían al Objetivo 1); Exclusión Gradual (Regiones con sistemas transitorios de ayudas para la supresión de los fondos, al beneficiarse de la asistencia financiera antes de la ampliación de la UE); y Competitividad (regiones no incluidas en el objetivo de Convergencia o asistencia transitoria, elegibles para beneficiarse del objetivo de Competitividad y empleo). En este estudio solo se incluyen tres grupos, teniendo en cuenta los casos identificados a nivel regional11.

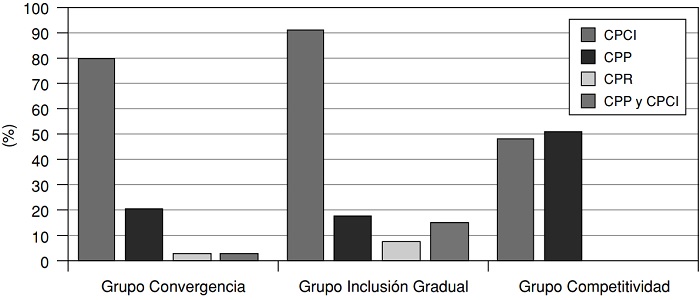

Un aspecto destacado en este análisis es que la modalidad de CPI predominante difiere según el grupo al que pertenece la región. La Figura 5 muestra que para los grupos Convergencia e Inclusión Gradual prevalece la modalidad de compra pública con criterios de innovación; que supone el 79,4% y el 91,7% de los casos, respectivamente. Sin embargo, en el grupo Competitividad existe equilibrio entre las modalidades de compra pública con criterios de innovación y compra pública pre-comercial (48,6% y 51,3%, respectivamente). La modalidad de compra pública regular representa el 8,3% de los casos en el grupo Inclusión Gradual y solo el 2,9% en el grupo Convergencia.

Fuente: Elaboración propia.

La modalidad mixta representa el 16,7% de los casos en el grupo Inclusión Gradual; mientras que en el grupo Convergencia solo supone el 2,9% de los casos. Dicha modalidad consiste en una primera fase de compra pública pre-comercial. La I+D resultante permite desarrollar bienes y servicios innovadores adquiridos por el sector público, vía CPCI o CPR.

Figura 5

Modalidad de CPI utilizada a nivel regional según el criterio del Fondo Tecnológico

Fuente: Elaboración propia.

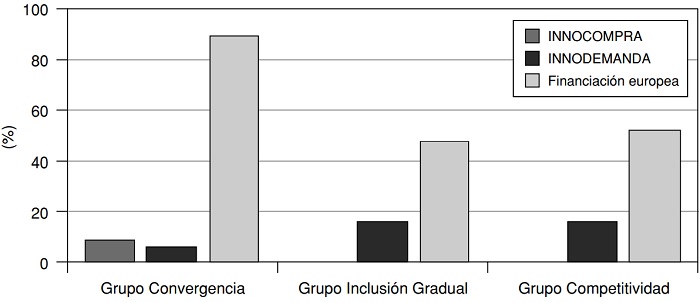

En relación a los programas públicos orientados al estímulo de la CPI (Figura 6), destaca claramente la financiación europea. La utilización de fondos y otras ayudas para la materialización de proyectos de CPI predomina especialmente en las regiones del grupo Convergencia, al representar aproximadamente el 90% de los casos analizados. La relevancia de la financiación europea también es notable en las regiones de los grupos Competitividad e Inclusión Gradual, representando el 54% y el 50% de los casos, respectivamente. El análisis realizado muestra que las CCAA menos desarrolladas e innovadoras dependen más de la financiación europea para contratar innovaciones. La financiación europea es menos relevante en las CCAA con mayor desempeño innovador y nivel de desarrollo. Este hecho revela que la financiación europea constituye un elemento crítico para fomentar la CPI, especialmente en las regiones menos desarrolladas.

Figura 6

Importancia de los programas de financiación pública de CPI a nivel regional según el criterio del Fondo Tecnológico

Fuente: Elaboración propia.

Los programas INNODEMANDA e INNOCOMPRA, mencionados en el apartado 3, tienen menor incidencia. El programa INNODEMANDA presenta un porcentaje similar para las regiones de los grupos Inclusión Gradual y Competitividad, inferior al 17%. La importancia del programa es menor en el grupo Convergencia (5,9% de los casos). El programa INNOCOMPRA solo se utiliza en el grupo Convergencia, que cuenta con fondos específicos para CPI, representando el 8,8% de los proyectos.

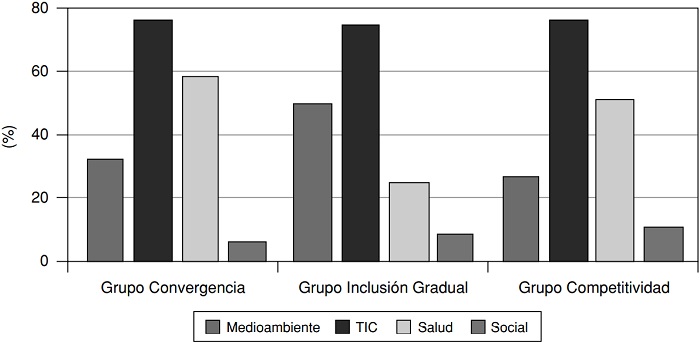

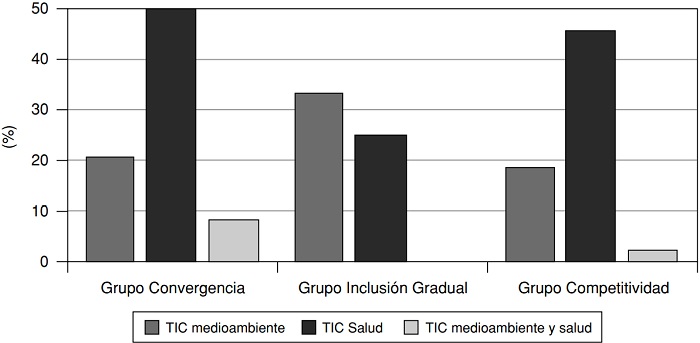

Otro aspecto destacable es el predominio de ciertas áreas temáticas en los proyectos desarrollados (Figura 7). Cada caso puede tener distintos proyectos vinculados y, a su vez, cada proyecto puede orientarse a distintas áreas. Se observa el predominio de las TIC en los tres grupos de regiones, con un porcentaje que siempre supera el 70%. Para los grupos Convergencia y Competitividad, la segunda área en importancia es salud (58,8% y 51,3%, respectivamente). En cambio, en el grupo Inclusión Gradual, la segunda área en importancia es medioambiente, suponiendo el 50% de los proyectos; mientras que el 25% de los proyectos se corresponden con el área de salud. La relevancia del área medioambiental es menor en el grupo Convergencia (32,3%) y, especialmente, en el de Competitividad (27%).

Los proyectos de carácter social presentan menor relevancia en los procesos de CPI. De hecho, el valor más elevado corresponde a las regiones que pertenecen al grupo Competitividad, en las que el aspecto social se considera en aproximadamente el 11% de los proyectos; siendo mucho menor el porcentaje en los otros dos grupos, especialmente en el de Convergencia.

Figura 7

Distribución por áreas de los proyectos de CPI según el criterio del Fondo Tecnológico

Fuente: Elaboración propia.

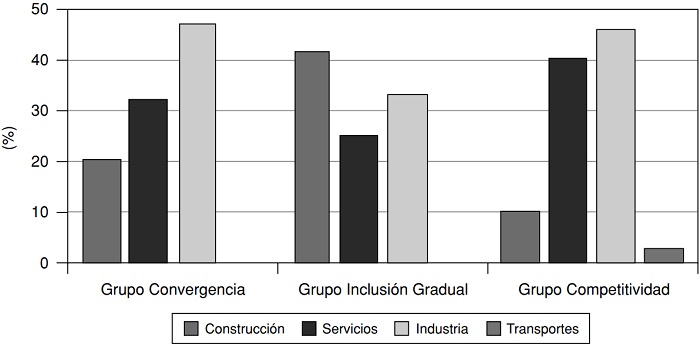

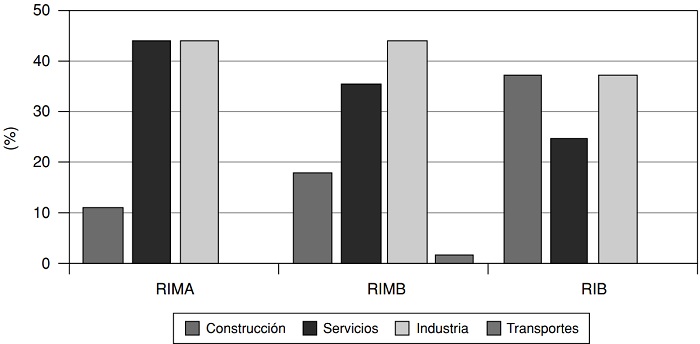

Por otro lado, la CPI se centra en distintos sectores en cada región. La Figura 8, que muestra la distribución sectorial según la clasificación CNAE, permite constatar que construcción destaca como sector principal en el grupo Inclusión Gradual (41,7% de los casos). Sin embargo, tiene la menor importancia en el grupo Competitividad, pues solo el 11% de los casos están relacionados con construcción.

Figura 8

Sectores principales de los proyectos CPI según el criterio del Fondo Tecnológico

Fuente: Elaboración propia.

El sector servicios destaca en el grupo Competitividad, que supone más del 40% de los casos. Entre ellos sobresalen actividades intensivas en conocimiento, como los servicios técnicos de arquitectura e ingeniería, los ensayos y análisis técnicos, la investigación y el desarrollo y las actividades de diseño especializado. Los servicios también constituyen la segunda actividad más importante en el grupo Convergencia (32,3%). En cambio, se trata del sector con menor importancia para el grupo Inclusión Gradual (25%). La industria es el sector más relevante en los grupos Convergencia y Competitividad, con más del 45% de los casos en ambos grupos. En el grupo Inclusión Gradual, prevalece el sector de construcción, seguido de las actividades industriales. Los casos en el sector transportes son escasos y se concentran en el grupo Competitividad (2,7%).

Dada su relevancia en los casos estudiados, nos centramos en el ámbito de las TIC, para observar las similitudes y diferencias regionales. Bloch (2011) concluye que la mayoría de las innovaciones introducidas por el sector público en los países nórdicos se correspondían con TIC. Las innovaciones vinculadas a las TIC presentan beneficios similares para sector público y privado, permitiendo el diálogo entre los diferentes agentes (INNO-Grips, 2012). En este sentido, la utilización de las TIC permite mejorar el proceso de licitación, ayudando a superar barreras como la falta de transparencia y simplificando el procedimiento (Deltej et al., 2015).

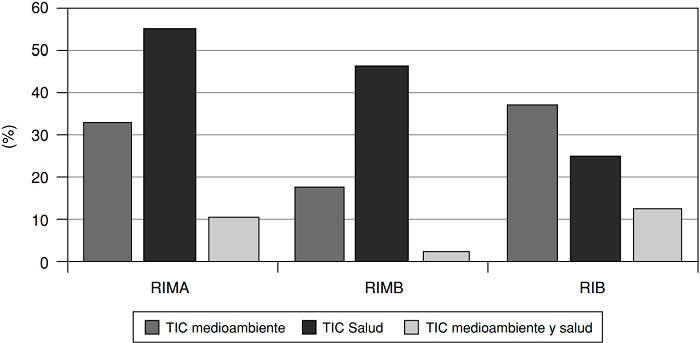

La aplicación de las TIC a la salud es la más destacada en los grupos Convergencia y Competitividad, al suponer el 50% y el 46% de los casos analizados, respectivamente. En cambio, en el grupo Inclusión Gradual, las TIC aplicadas a la salud representan el 25% de los casos, siendo el segundo ámbito de aplicación en importancia. En este grupo (Inclusión Gradual) predomina la aplicación medioambiental (el 33,3% de los casos TIC); mientras que en los otros dos grupos representa aproximadamente el 20%. Si se analiza la utilización conjunta de las TIC para proyectos del ámbito de salud y medioambiental, destacan las regiones del grupo Convergencia, con un 8,8% de los casos. En el 17,6% de los casos estudiados, las TIC desarrolladas tenían otro fin diferente a salud y medioambiente, destacando los fines educativos, de seguridad y comunicaciones (Figura 9).

Figura 9

Aplicación de las TIC en los proyectos CPI según el criterio del Fondo Tecnológico

Fuente: Elaboración propia.

Otro aspecto relevante es el desarrollo de innovaciones en productos y servicios, que se identifican en base a los informes publicados de seguimiento y evaluación de los proyectos. El desarrollo de nuevos productos es el resultado mayoritario en los tres grupos de regiones; mientras que la importancia de los servicios innovadores difiere entre regiones. Así, en los grupos Inclusión Gradual y Competitividad, los nuevos servicios superan el 60% de los casos; mientras que en el grupo Convergencia no alcanzan el 50%. La combinación de producto y servicio es más relevante en el grupo Inclusión Gradual que en los otros dos, pues aproximadamente el 67% de los casos analizados en este grupo innovan simultáneamente en productos y servicios. Un primer análisis de estos resultados en combinación con la modalidad de CPI predominante, permite apreciar que el grupo Competitividad es el que más utiliza la CPP. Esto puede estar relacionado con las características de la oferta y el mayor dinamismo económico e innovador de su tejido empresarial, en coherencia con lo que apuntan los estudios de Fratesi (2007) o Segarra (2009). Además, constituye el grupo con mayor equilibrio en el desarrollo de productos y servicios.

4.2. Análisis regional según el criterio del Regional Innovation Scoreboard

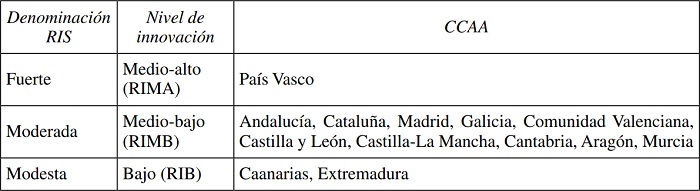

Con el objetivo de completar el estudio presentado en el subapartado anterior, se realiza un análisis del comportamiento regional de la CPI según el desempeño innovador. Para ello, se utiliza el criterio de clasificación de desempeño innovador seguido por el Regional Innovation Scoreboard (RIS), que elabora un indicador sintético basado en doce variables. Dicha clasificación establece cuatro grupos de regiones: innovadoras líderes, fuertes, moderadas y modestas. Como ninguna región española pertenece al grupo de líderes en innovación, este grupo no se incluye en el análisis. Los tres grupos objeto de este estudio están conformados como se indica en la Tabla 5.

Fuente: Elaboración propia.

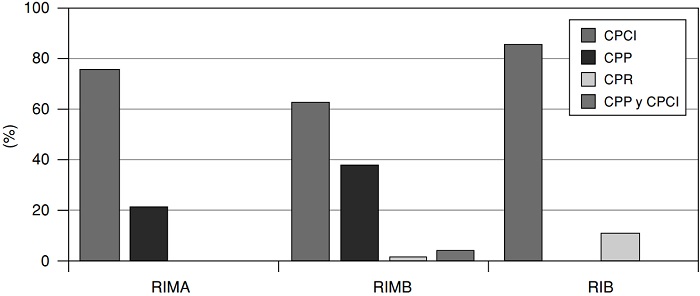

En las regiones de nivel innovador medio-alto (RIMA) destaca la utilización de la modalidad de compra pública con criterios de innovación, que representa el 77,8% de los casos; mientras que la compra pública pre-comercial supone el 22,2% (Figura 10). En las regiones de nivel innovador medio-bajo (RIMB) también predomina la modalidad de compra pública con criterios de innovación (64,2%). La combinación de compra pública pre-comercial y compra pública con criterios innovadores solo se utiliza en el grupo RIMB, modalidad que supone el 4,5% de los casos.

En las regiones del grupo RIB, la compra pública con criterios de innovación destaca como la modalidad más utilizada (87,5%), siendo además el grupo con mayor relevancia de la compra pública regular (12,5% de los casos). En este grupo no existen casos de compra pública pre-comercial.

Figura 10

Modalidad de CPI utilizada a nivel regional según el criterio RIS

Fuente: Elaboración propia.

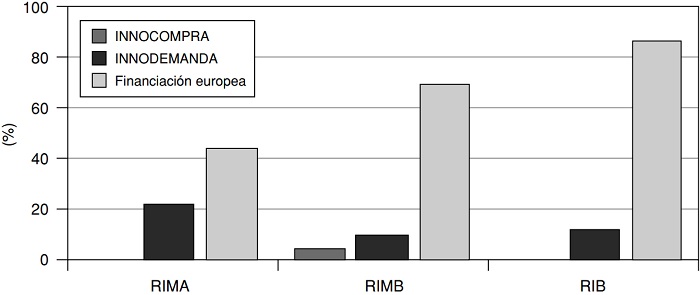

Con respecto a la financiación, como se aprecia en la Figura 11, todos los grupos reciben financiación europea para desarrollar proyectos de CPI. Su peso es especialmente elevado en los grupos RIB (en el 87,5% de los casos los fondos europeos cofinancian los proyectos) y RIMB (el 70,3% de los proyectos). En el grupo RIMA su peso es comparativamente menor; si bien representa un porcentaje relevante (44% de los proyectos). Por tanto, las regiones pertenecientes a los grupos RIMB y RIB muestran un comportamiento más dependiente de la financiación europea para desarrollar proyectos de CPI. El grupo RIMA es el que recibe menos fondos europeos para realizar compra pública innovadora; sin embargo, el programa INNODEMANDA financia un mayor porcentaje de proyectos que en los otros dos grupos. Solo el grupo de regiones RIMB cuenta con proyectos financiados por el programa INNOCOMPRA. En cambio, todas las regiones cuentan con proyectos financiados por el programa IN- NODEMANDA, si bien se encuentran diferencias notables en su importancia según el grupo considerado. Así, el grupo RIMA es el que más utiliza este programa (22% de los casos), seguido del RIMB (12,5%) y el RIB (10,4%).

A pesar de las diferencias observadas entre los grupos, el análisis muestra la importancia de la financiación pública en los procesos de CPI. En ese sentido, la limitada experiencia en la demanda pública de innovaciones puede explicar la necesidad de recibir apoyo institucional y/o financiero. La mayor relevancia de la financiación europea en las CCAA con menor nivel de desarrollo e innovación puede explicarse porque el papel del sector público como propulsor aún es más necesario cuando el ámbito privado es menos dinámico e innovador.

En relación a la distribución según las áreas de los proyectos, se observa un comportamiento similar al presentado en el análisis regional utilizando la clasificación del Fondo Tecnológico. Así, el área TIC sigue siendo la más relevante, especialmente en el grupo RIB, en el cual alcanza aproximadamente el 100% de los proyectos; en el grupo RIMA supone el 78% y en el RIMB el 73,1%. Tanto en el grupo RIMA como en el RIMB destaca como segunda área salud, representando el 55% y el 54% de los casos, respectivamente. Sin embargo, para el grupo RIB, la segunda área en importancia es medioambiente, que representa el 37,5% de los proyectos; mientras que salud supone el 25%. En los grupos RIMA y RIMB este tipo de proyectos supone el 44% y 29,8% del total, respectivamente. Se confirma nuevamente que los proyectos con criterios sociales son los menos habituales en los tres grupos de regiones. Sin embargo, en el grupo RIMA constituyen el 22% de los proyectos frente a los porcentajes inferiores de las otras regiones (que no alcanzan el 14%).

Figura 11

Importancia de los programas de financiación pública de CPI a nivel regional según el criterio RIS

Fuente: Elaboración propia.

La Figura 12 muestra las principales aplicaciones TIC según los grupos de regiones. Su principal aplicación en los grupos RIMA y RIMB es en proyectos de salud (55% y 46,3%, respectivamente). En cambio, en el grupo RIB la principal aplicación es la medioambiental (37,5%). También en este grupo de regiones existe un mayor porcentaje de casos en los que se combinan las áreas de medioambiente y salud con las TIC (12,5%).

En relación a los sectores de actividad, los proyectos del grupo RIMA se concentran en los sectores industrial y servicios (aproximadamente el 44% en ambos casos); mientras que la construcción solo supone el 11% de los proyectos (Figura 13). Así, en la regiones más innovadoras sobresalen actividades intensivas en conocimiento, como los servicios técnicos de arquitectura e ingeniería o los ensayos y análisis técnicos. Este tipo de servicios contribuyen a fortalecer la innovación en la región, como concluyen Camacho y Rodríguez (2005). En el grupo RIMB, predomina el sector industrial (44,8%), seguido del sector servicios (35,8%). A mayor distancia se encuentra la construcción (17,9%); y el transporte tiene un peso menor (1,5%). En el grupo RIB, los sectores de construcción e industria comparten porcentajes similares (aproximadamente el 38%), correspondiendo el 25% de los proyectos al sector servicios.

Figura 12

Aplicación de las TIC en los proyectos de CPI según el criterio RIS

Fuente: Elaboración propia.

Figura 13

Sectores principales de los proyectos CPI según el criterio RIS

Fuente: Elaboración propia.

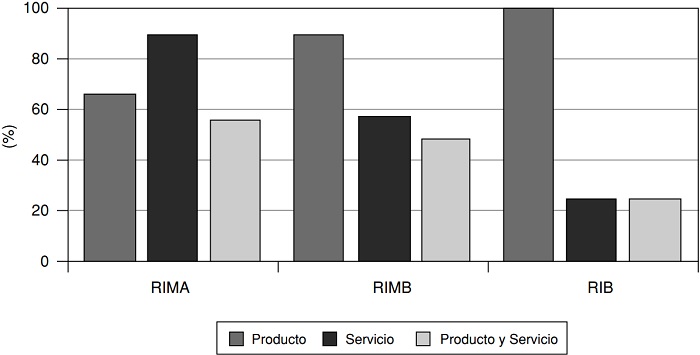

El desarrollo de servicios innovadores presenta más importancia que el de nuevos productos en las regiones más innovadoras (RIMA), como muestra la Figura 14. Sin embargo, este comportamiento no se observa en los otros grupos, en los que el desarrollo de productos innovadores supera ampliamente a los servicios (más del 90% de los casos). La combinación de nuevos productos y servicios es destacable en RIMA y RIMB, grupos en los que supera el 50% de los casos. Un primer análisis combinando estos resultados con la modalidad de CPI predominante en cada grupo, solo permite comprobar la coincidencia de mayor predominio de CPCI y desarrollo de productos en el grupo RIB. Debe indicarse que sería necesario un estudio más profundo, pues el desarrollo de productos tiende a predominar sobre el de servicios (a excepción del grupo RIMA) y, además, la CPCI es la modalidad predominante en los distintos grupos. A su vez, debe tenerse en cuenta que el desarrollo de innovaciones de productos y servicios está condicionado por las características de la estructura empresarial, productiva y tecnológica de cada región.

Figura 14

Desarrollo de productos y servicios en los proyectos CPI según el criterio RIS

Fuente: Elaboración propia.

5. Análisis comparativo del comportamiento regional

Los casos estudiados permiten identificar características comunes en el análisis de la CPI según los dos criterios presentados en este trabajo. Así, se constata un comportamiento regional bastante similar en los distintos aspectos analizados, constituyendo la principal diferencia el análisis sectorial y, en menor medida, la financiación.

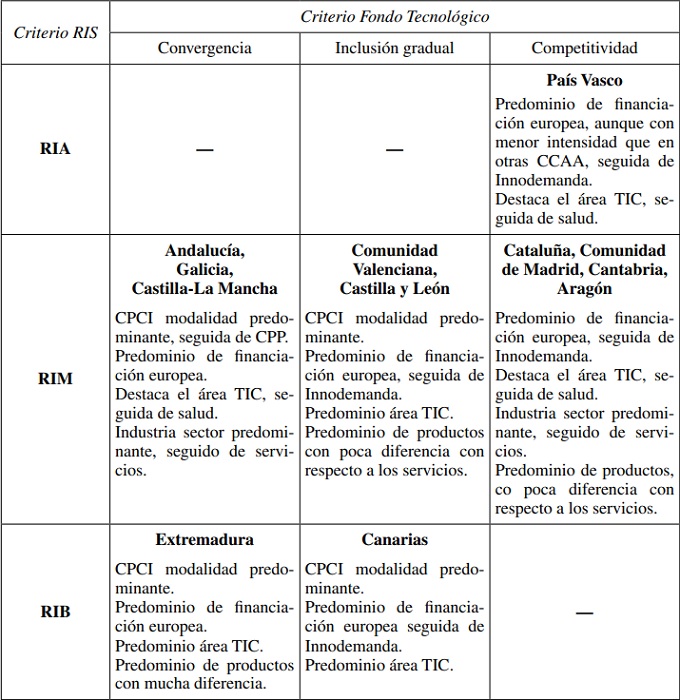

La Tabla 6 recoge las CCAA que pertenecen a cada uno de los nueve grupos posibles, resultantes de combinar los dos criterios utilizados (Fondo Tecnológico y Regional Innovation Scoreboard); y sintetiza las principales características de cada grupo combinado. Debe indicarse que la única región perteneciente al grupo RIMA es a su vez del grupo Competitividad. Además, ninguna región del grupo RIB pertenece al grupo Competitividad. Como resultado, tres de los nueve posibles grupos combinados quedan vacíos.

Un primer aspecto destacable es el predominio de la compra pública con criterios de innovación como modalidad utilizada en la mayoría de los gupos, con escasa utilización de la compra pública pre-comercial. Este predominio muestra que la inclusión de criterios de innovación parece estar siendo efectiva para promover la actividad innovadora en la mayoría de regiones.

Fuente: Elaboración propia.

La financiación europea supone un estímulo en todas las regiones, siendo más relevante en las regiones Convergencia y RIB. Estas regiones, que cuentan con menos recursos y condiciones menos favorables para la innovación, son las principales receptoras de los fondos para el desarrollo de la CPI. Si bien todos los grupos coinciden en la utilización de financiación europea, la magnitud y relevancia difiere considerablemente, siendo el grupo RIMA-Competitividad el que cuenta con menor financiación de este tipo. Por tanto, la existencia de financiación europea para abordar estos proyectos es un aspecto clave en regiones con menor nivel de innovación y desarrollo. Las fuentes de financiación nacional también tienen un papel importante en algunas regiones, como en los grupos RIMB o Convergencia.

En relación al área de los proyectos, las TIC predominan en todos los grupos, variando sus aplicaciones según el grupo. El área de salud es relevante en los grupos RIMB-Convergencia y RIMB-Competitividad. En las regiones RIB-Inclusión Gradual la mayoría de los casos de desarrollo de TIC se centran en medioambiente. El envejecimiento de la población y los problemas derivados contribuyen al desarrollo de proyectos de CPI en salud. Los proyectos en el área medioambiental se derivan de la creciente preocupación y los retos de las ciudades en este ámbito, siendo su importancia menor que en salud y TIC.

Con respecto a los sectores de actividad, la construcción predomina en las regiones Inclusión Gradual y en las RIB, mientras que el sector servicios destaca en las regiones Competitividad y RIMA. En los grupos RIMB-Convergencia y RIMB- Competitividad destaca la industria, seguida de servicios. En las regiones de mayor crecimiento económico y más innovadoras se observa una tendencia al aumento de los proyectos de CPI en los sectores industriales y de servicios, especialmente los orientados a la generación de conocimiento. Así, podría suponer un primer indicio de un cambio hacia un modelo económico más orientado hacia sectores intensivos en conocimiento. Por otro lado, en las regiones más innovadoras predomina el desarrollo de nuevos servicios, mientras que en las regiones RIB-Competitividad destaca el desarrollo de productos innovadores. En los grupos RIMB-Inclusión gradual y RIMB-Competitividad también predominan los productos frente a los servicios, si bien con menor diferencia que en el caso anterior. La expansión de los servicios es otra característica identificada en estas regiones, como los de carácter energético.

6. Conclusiones

La compra pública innovadora es un instrumento de política de innovación con una notable capacidad para promover la I+D, la innovación e incluso fomentar el desarrollo regional. Se trata de un instrumento infrautilizado en España, si bien su relevancia aumenta en los últimos años. Ello es debido a los cambios experimentados en el sistema de contratación y a la aparición de programas incentivadores de la compra pública innovadora.

El análisis regional según los dos criterios presentados permite identificar características comunes. La modalidad de contrato predominante es la compra pública con criterios de innovación, mientras que la compra pública pre-comercial solo se utiliza en algunas regiones. La compra pública regular tiene una relevancia limitada para estimular la innovación en el sector privado.

Un resultado especialmente relevante es que la financiación europea representa un notable incentivo para la CPI en todos los grupos, fundamentalmente en regiones con un menor desarrollo económico y un nivel bajo o medio-bajo de innovación. Se observa una tendencia a la creciente utilización de financiación europea para estos proyectos, especialmente desde 2011. Ello coincide con el apoyo más explícito a la CPI, fundamentalmente desde el ámbito europeo y, en menor medida, a nivel nacional.

Las innovaciones en las áreas de salud y medioambiente tienen un peso notable en los casos de CPI analizados, lo que se puede explicar por la importancia del envejecimiento y los problemas asociados, y la preocupación medioambiental; así como por su consideración prioritaria en las políticas y estrategias europeas y nacionales. También destaca el desarrollo de las TIC en todos los grupos, aplicándose principalmente en las áreas de salud y medioambiente.

El análisis sectorial muestra que los casos de CPI en industria y servicios son más relevantes en regiones innovadoras, lo que revela su capacidad industrial y tecnológica. El desarrollo de productos predomina en la mayoría de los grupos, con la excepción de las regiones más innovadoras en las que prevalece el surgimiento de nuevos servicios con respecto a los nuevos productos. Este comportamiento resulta coherente con la tradicional orientación de la innovación hacia las actividades industriales, extendiéndose posteriormente a los servicios.

La identificación de las particularidades regionales constituye la base para plantear políticas desde la perspectiva de la demanda más adecuadas a las características intrínsecas de cada territorio. Los resultados muestran que se deben considerar las diferentes realidades de cada Comunidad Autónoma en el diseño de políticas, pues los niveles preexistentes de desarrollo e innovación influyen en su efectividad. Así se constata en los diversos aspectos analizados, como que una misma modalidad de CPI no funciona de manera similar en todas las regiones, en la importancia de la financiación, o en la obtención de servicios y productos innovadores. Este hecho puede repercutir en el propio diseño y utilización de la CPI en las distintas estrategias de especialización inteligente de las CCAA o en su efecto en la evolución de las disparidades regionales, aspectos que abren la vía a futuras líneas de investigación.

Agradecimientos

Las autoras agradecen los valiosos comentarios y sugerencias de los evaluadores anónimos en el proceso de revisión del artículo.

Asimismo, las autoras agradecen el apoyo financiero recibido por parte de la Xunta de Galicia (consolidación y estructuración de unidades de investigación competitivas GRC2014/014) y del Eramus+ Programme of the European Union Project EURIPER (Reference: 587410-EPP-1-2017-1-ES-EPPJMO- PROJECT).

Referencias

Aguilar, S., y Barroso, J. (2015): «La triangulación de datos como estrategia en investigación educativa», Revista de Medios y Educación, 47, 73-88.

Bloch, C. (2011): Measuring Public Innovation in the Nordic Countries: Copenhagen Manual, The Danish Centre for Studies in Research and Research Policy (CFA).

Camacho, J. A., y Rodríguez, M. (2005): «Servicios intensivos en conocimiento e innovación regional. Un análisis para las regiones europeas», Investigaciones Regionales, 7, 91-111.

Comisión Europea (2006): Pre-commercial procurement of innovation. A missing link in the European innovation cycle, Bruselas: Comisión Europea.

— (2007): Guide on dealing with innovative solutions in public procurement: 10 elements of good practice, Bruselas: Comisión Europea.

— (2016): Regional Innovation Scoreboard, Bruselas: Comisión Europea.

COTEC (2009): La compra pública de tecnología innovadora en TIC. Libro blanco, Madrid: Fundación Cotec para la Innovación Tecnológica.

— (2014): Impacto de la Regulación sobre la Innovación, Madrid: Fundación Cotec para la Innovación Tecnológica.

— (2016): La innovación en España, Madrid: Fundación Cotec para la Innovación Tecnológica.

De La Morena, J. (2012): «Evolución histórica de la contratación pública en España», Observatorio de Contratación Pública. Recuperado de http://www.obcp.es/index.php/mod.opiniones/mem.detalle/id.57/relcategoria.121/relmenu.3/chk.e2db6ab74524409a96997ab-947dc3075.

Deltej, K., Hribernik, T., y Pihir, I. (2015): «Measuring Public Procurement for Innovation at Country Level and the Role of ICT Support», Journal of Information and Organizational Sciences, 39(1), 21-32.

Denzin, N. (1970): Sociological Methods: a Source Book, Chicago: Aldine.

— (1990): Interpretive Interactionism, California: Sage Publications.

Díaz, N. (2015): Compra pública innovadora y Patent Box, Ponencia presentada en la Jornada Financiación privada para la I+D+I en el sector del agua, Madrid, 24 de noviembre de 2015.

Edler, J. (2007): Demand based Innovation Policy. Working Paper Manchester Institute of Innovation Research, 9.

Edler, J., Georghiou, L., Uyarra, E., y Yeow, J. (2015): «The meaning and limitations of public procurement for innovation: a supplier’s experience», en C. Edquist, N. Vonortas, J. M. Zabala-Iturriagagotia y J. Edler, Public Procurement for Innovation (pp. 35-65). Cheltenham: Edward Elgar Publishing Limited.

Edler, J., Ruhland, S., Hafner, S., Rigby, J., Georghiou, L., y Hommen, L. (2005): Innovation and Public Procurement. Review of Issues at Stake. Fraunhofer Institute Systems and In- novation Research. Karlsruhe: Study for the European Commission.

Edquist, C. (2002): Innovation Policy for Sweden. Objectives, Rationales, Problems and Mea- sures, Stockholm: VINNOVA.

Edquist, C., y Zabala-Iturriagagoitia, J. M. (2015): «Pre-commercial procurement: a demand or supply policy instrument in relation to innovation?», R&D Management, 45(2), 147-160.

Fratesi, U. (2007): «The Spatial Diffusion of Innovations and the Evolution of Regional Dis- parities», Investigaciones Regionales, 11, 131-160.

Gavras, A., Hommen, L., Rolfstam, M., y otros (2010): Procurement as an innovation instru- ment, Heidelberg: Inno-Utilities.

Georghiou, L. (2006): Effective innovation policies for Europe-the missing demand-side. Prime Minister’s Office, Economic Council of Finland.

Gregersen, B. (1988): «Public-sector participation in innovation systems», en C. Freeman y B.–Å. Lundvall, Small countries facing the technological revolution (pp. 262-278), Lon- dres: Frances Pinter Publishers.

— (1992): «The Public Sector as a Pacer in National Systems of Innovation», en B.-Å. Lun- dvall, National Systems of Innovation: Towards a Theory of Innovation and Interactive Learning (pp. 129-145), London: Pinter Publishers.

Hommen, L., y Rolfstam, M. (2009): «Public Procurement and Innovation: Towards a Taxonomy», Journal of Public Procurement, 9(1), pp. 15-56.

INNO-Grips (2012): Policies Supporting Innovation in Public Service Provision, Budapest: INNO-Grips Policy Brief No. 5.

López, A. M. (2013): «La compra pública innovadora en los sistemas europeo y español de contratación pública», en J. J. Pernas García, Contratación publica estratégica (pp. 213-248), Navarra: Aranzadi.

Maza, A., Villaverde, J., y Hierro, M. (2014): «Should cohesion policy focus on fostering R&D? Evidence from Spain», Investigaciones Regionales, 29), 139-164.

Ministerio de Hacienda y Administraciones Públicas (2016): Registro público de contratos, Madrid: Ministerio de Hacienda y Administraciones Públicas.

OCDE (2015): Government at Glance 2015, París: OECD Publishing.

Peñate, M. C., y Sánchez, M. C. (2015): «Una aproximación a la compra pública innovadora: delimitación, tipos, fases y ejemplos», ICEDE Working, núm. 15.

— (2016): «El papel de la regulación en la compra pública innovadora: relevancia y limitaciones», Cuaderno Electrónico de Estudios Jurídicos, 5, 35-68.

Rodríguez, Ó. (2005): «La Triangulación como Estrategia de Investigación en Ciencias Sociales», Revista de Investigación en Gestión de la Innovación y Tecnología, 31, 1-10.

Rodríguez, C., Pozo, T., y Gutiérrez, J. (2006): «La triangulación analítica como recurso para la validación de estudios de encuesta recurrentes e investigaciones de réplica en Educación Superior», Revista Electrónica de Investigación y Evaluación Educativa. RELIEVE, 12(2), 289-305.

Rolfstam, M. (2012): «How public procurement can drive innovation», Innovation and growth through demand. Helsinki conference on demand-driven innovation and public procurement in Nordic countries. November 7th-8th 2012 (pp. 3-24), Denmark: Aalborg University.

Rothwell, R. (1983): «The difficulties of national innovation policies», en S. Macdonald, T. Mandeville y D. Lamberton (eds.): The trouble with technology (pp. 202-2015), Lon- dres: Pinter.

Segarra, A. (2009): «Dinámica empresarial e innovación: la incidencia del espacio», Investigaciones Regionales, 15, 5-23.

Uyarra, E. (2016): «The impact of public procurement of innovation», en J. Edler, P. Cunning- ham, A. Gök, y P. Shapira, Handbook of Innovation Policy Impact (pp. 355-380), Cheltenham: Edward Elgar.

Zabala-Iturriagagoitia, J. M. (2012): «Los fundamentos de la política de compras públicas como estímulo a la innovación y el emprendizaje», XXXVIII International Conference on Regional Science, Bilbao: AECR.

— (2017): «La Política de Compra Pública como Estímulo a la Innovación y el Emprendimiento», Journal of Technology Management Innovation, 12(1), 100-108.

Notas