Resources & Book Reviews

El stock de capital en España y sus comunidades autónomas. Análisis de los cambios en la composición de la inversión y las dotaciones de capital entre 1995 y 2022

El stock de capital en España y sus comunidades autónomas. Análisis de los cambios en la composición de la inversión y las dotaciones de capital entre 1995 y 2022

Investigaciones Regionales - Journal of Regional Research, núm. 56, pp. 163-168, 2023

Asociación Española de Ciencia Regional

Esta obra está bajo una Licencia Creative Commons Atribución-CompartirIgual 4.0 Internacional.

El stock de capital en España y sus comunidades autónomas. Análisis de los cambios en la composición de la inversión y las dotaciones de capital entre 1995 y 2022

La Fundación BBVA ha publicado recientemente (enero 2023) el informe sobre las dotaciones de capital en España y sus comunidades autónomas correspondiente al periodo 1995-2022. Este informe es el último de una larga relación entre la Fundación BBVA y el Ivie que dura más de 25 años. En estos años se ha construido una base de datos sobre inversión y stock de capital siguiendo las metodologías más establecidas y reconocidas en cada momento del tiempo. El último cambio metodológico se implementó en la edición anterior a esta. El año inicial de referencia para la base de datos es 1964. Pese a estar disponible una larga serie histórica, en el informe que ahora se reseña se ha optado por concentrarse en el periodo más reciente, el que se inicia con la expansión de 1995.

Una novedad importante de esta edición es que los datos de inversión y stock de capital han sido actualizados hasta 2021 y 2022 utilizando técnicas de modelización de nowcasting. Los dos informes anteriores de este proyecto (Mas y Pérez [dirs.] 2021, 2022) —y las correspondientes ediciones de la base de datos Fundación BBVA-Ivie que los acompañan— comenzaron a presentar estimaciones de los valores recientes de la inversión y el stock de capital, aunque limitándolas a las variables agregadas. Esta edición profundiza en esta dirección, pues a lo largo de 2022 las técnicas de nowcasting han sido aplicadas por el equipo del proyecto a la práctica totalidad de las series de inversión y, a partir de ellas, al cálculo del stock de los años más recientes. La base de datos actualizada incluye datos nacionales hasta 2022 y regionales hasta 2021.

El informe se estructura en cuatro capítulos. El primero explica la metodología seguida para actualizar al máximo las series de inversión y stock, evitando el retraso habitual acumulado en las estimaciones de estas variables. El segundo presenta los principales resultados de las series de inversión en España, ampliadas para recoger en detalle su desagregación por activos y sectores. El tercer capítulo procede de la misma forma con las series de stock de capital. El cuarto presenta los resultados de la capitalización por comunidades autónomas y por provincias, complementándolos con las fichas regionales de las principales macromagnitudes que se presentan al final del documento. El quinto y último capítulo sintetiza las conclusiones que se derivan del análisis realizado.

Evolución de la inversión 1995-2022

España ha mantenido durante mucho tiempo un patrón de inversión alejado del de los países occidentales desarrollados. Mientras la economía española invertía mucho en activos inmobiliarios, el resto de las economías de referencia presentaban procesos de inversión menos intensos, pero más productivos, centrados en la maquinaria, los activos TIC y la I+D. Sin embargo, esa tendencia ha ido variando claramente en la última década, y en 2022 el peso de los activos inmobiliarios supone la mitad de la inversión total de España, mientras que en los años del boom inmobiliario llegaron a alcanzar un 68%. La otra cara de la moneda es la mayor importancia de los activos más productivos, que han pasado de representar el 32% en 2007 a completar la otra mitad del total de la inversión en 2022. Dentro de ellos destaca el crecimiento de los activos TIC, en especial el software, la I+D y otros activos inmateriales, que juntos ya representan en el último año más del 20% de la inversión. Esta nueva tendencia supone una oportunidad de crecimiento para la economía española, ya que la mayor inversión en activos intensivos en conocimiento está relacionada con la obtención de un mayor producto interior bruto (PIB) per cápita.

En el contexto internacional, comparable con datos de 2021, España no ocupa posiciones de cabeza en esfuerzo inversor en los activos más productivos (TIC, I+D+i, y otros activos inmateriales) —en los que destaca Estados Unidos—, pero ha reducido distancias con los países desarrollados y se aproxima a los comportamientos de los países europeos grandes. El peso de estas inversiones casi se ha duplicado desde el inicio de la Gran Recesión, al pasar del 12% al 21%, lo que sitúa a nuestra economía próxima a las de Italia o Alemania.

Aunque la reorientación de la inversión hacia activos más productivos se da en todas las comunidades autónomas, el cambio se produce con más intensidad en las regiones con mayor nivel de renta. En el periodo 2007-2009 los activos inmobiliarios representaban en todas las regiones más del 57% de la inversión y las inversiones no inmobiliarias eran minoritarias. En cambio, entre 2019 y 2021, excepto en Baleares, los activos no inmobiliarios superan ya el 40% de las inversiones en todas las comunidades y en seis regiones son mayoritarios al situarse por encima del 50%.

La inversión bruta en España registró un crecimiento real del 5% en 2022, hasta alcanzar los 260.191 millones de euros corrientes, siguiendo la senda de recuperación de 2021 tras la fuerte caída del -9,7% experimentada en 2020. En euros corrientes la inversión en 2022 ya supera sus niveles precrisis, pero en euros constantes todavía no los alcanza. La inversión pública, que representa el 9% del total, registró en el último año un alza real del 5,5%, mientras la inversión privada, que representa el 91% de la inversión total, crecía un 4,9%. El esfuerzo inversor (la inversión como porcentaje del PIB) se mantuvo en el 20% el año pasado, un porcentaje similar al de 2021 y muy alejado del máximo del 30% alcanzado en 2006.

El aumento de la inversión pública en 2022 permite al menos cubrir en este ejercicio la depreciación del capital, y aumentar muy ligeramente las dotaciones de infraestructuras públicas en un 0,2%. Se trata de un punto de inflexión tras muchos años de no invertirse lo necesario para compensar el consumo de capital fijo y, en consecuencia, no asegurar el mantenimiento de las infraestructuras y equipamientos públicos ya existentes. Al no garantizarse ese mínimo desde 2012, cuando comenzó el ajuste del gasto público, durante toda una década se han producido reducciones en el stock de capital público, pues la inversión pública neta (la que permite aumentar las dotaciones) se mantenía en valores negativos.

Evolución de las dotaciones de capital

Pese a la aproximación del patrón de inversión español al de las economías europeas avanzadas, los cambios en la estructura del stock y la productividad del capital acumulado avanzan lentamente. La enorme inversión inmobiliaria acumulada antes de la crisis financiera ha desembocado en un stock de capital en viviendas y otras construcciones solo parcialmente rentabilizado, que sigue presente. Al tener vidas medias muy largas, los activos inmobiliarios mantienen gran parte de su peso en el stock acumulado, lastrando la productividad de la economía desde hace más de una década debido a la existencia de capacidad subutilizada. En 2022, la vivienda —el capital residencial— sigue representando el 54% del stock del capital total acumulado, y los activos en otras construcciones representan el 73% del capital no residencial. Aunque la estructura de las inversiones ha cambiado y los activos de maquinaria, equipos TIC e inmateriales han ganado peso, la depreciación de estos últimos activos es mucho más rápida y eso frena su avance en el stock.

La lenta variación en la composición del capital se refleja en el peso que siguen teniendo los activos inmobiliarios en el capital neto español en comparación con otras economías occidentales desarrolladas. Mientras en el stock de capital español los activos inmobiliarios (residencial y no residencial) pesaban un 88% en 2021, en Estados Unidos y Reino Unido suponían el 80%. En sentido opuesto, dentro de los activos no inmobiliarios España está muy por detrás de otras economías en el peso en el stock de los activos más productivos: los activos TIC, I+D y otros inmateriales representan el 32,2% del total, frente al 50,2% de EE. UU., el 42,2% de Francia y el 41,4% de Reino Unido. También se encuentra por detrás de Alemania (34,9%) y solo supera a Italia entre las grandes economías seleccionadas.

La inversión y el stock por CC. AA.

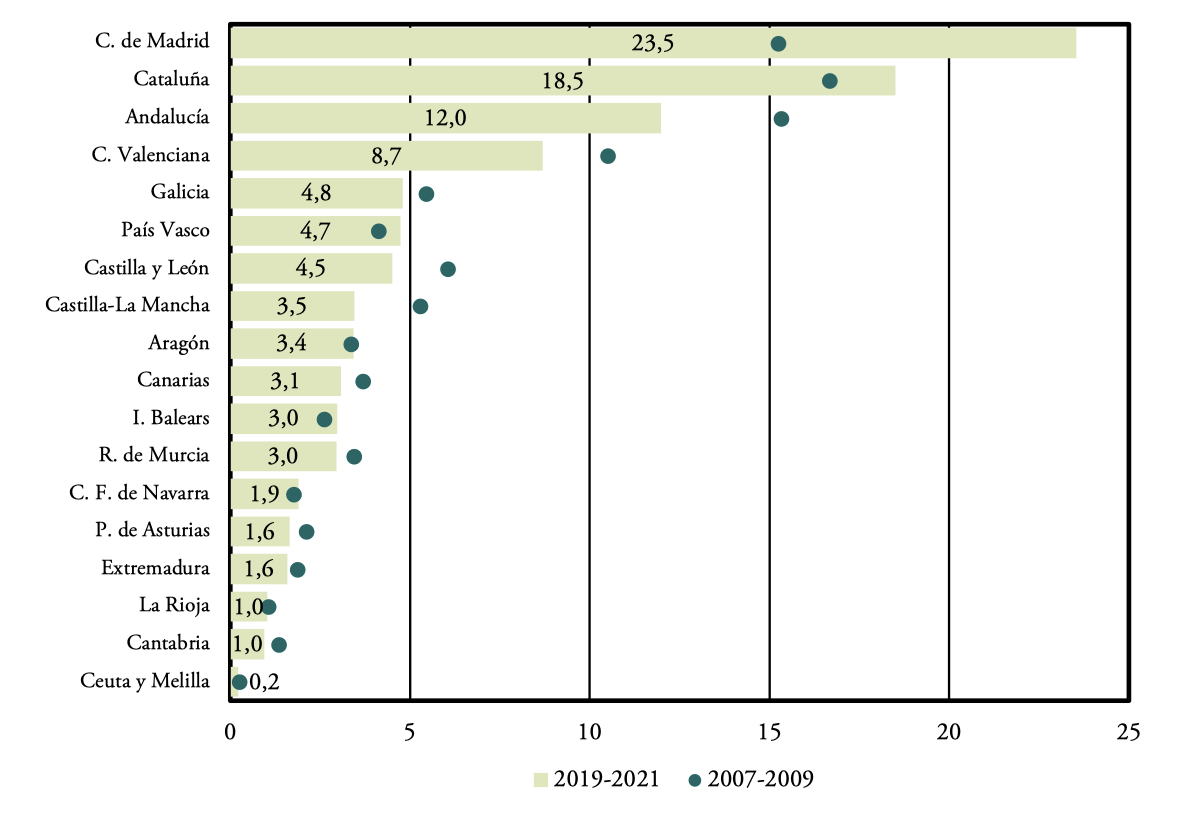

El volumen de inversión de las comunidades autónomas es muy diferente por su tamaño demográfico y económico, pero también por su capacidad de atraer capitales. Madrid, Cataluña, Andalucía y Comunitat Valenciana concentran el 63% de la inversión total en los años más recientes. Pero, Madrid gana 8,3 puntos porcentuales de peso en España en la última década, hasta representar el 23,5% de las inversiones. Cataluña, en cambio, solo mejora 2 puntos su peso y Andalucía y la Comunitat Valenciana evolucionan en sentido contrario, ya que pierden participación tras finalizar la etapa en la que la inversión en construcción era particularmente intensa. Andalucía pierde 3,3 puntos en la distribución de la inversión, mientras la Comunitat Valenciana también se aleja de Madrid en capacidad de atraer inversiones y pasa de concentrar el 10,5% en el periodo 2007-2009 al 8,7% en el periodo 2019-2021.

Figura 1.

Inversión nominal. Distribución por comunidades autónomas

Fuente: Fundación BBVA-Ivie (2023).

La reorientación de la inversión hacia activos más productivos apreciada para el conjunto de España también se observa a escala regional, aunque no con la misma intensidad en todos los territorios. En el periodo 2007-2009, la inversión en activos inmobiliarios representaba en todas las comunidades más del 57%, alcanzando incluso más del 70% en Castilla-La Mancha, Cantabria, Comunitat Valenciana y Andalucía, mientras que la inversión en activos no inmobiliarios era minoritaria. En cambio, en el periodo, 2019-2021 la inversión en activos no inmobiliarios pasa a ser mayoritaria en seis comunidades: Castilla-La Mancha, Galicia, Comunitat Valenciana, La Rioja, País Vasco y Madrid. En todas las demás regiones, excepto en Baleares, el peso de estos activos supera el 40%.

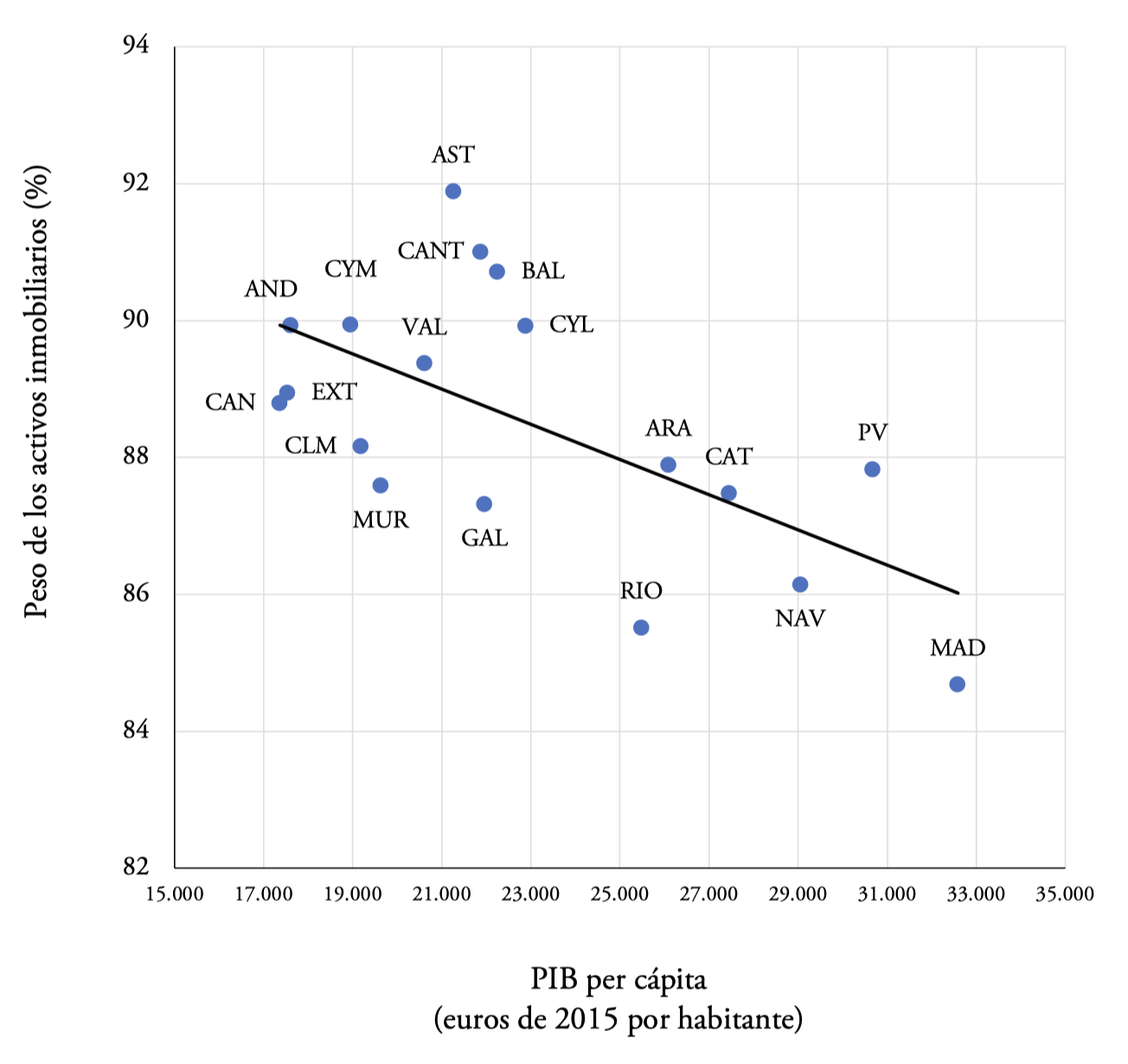

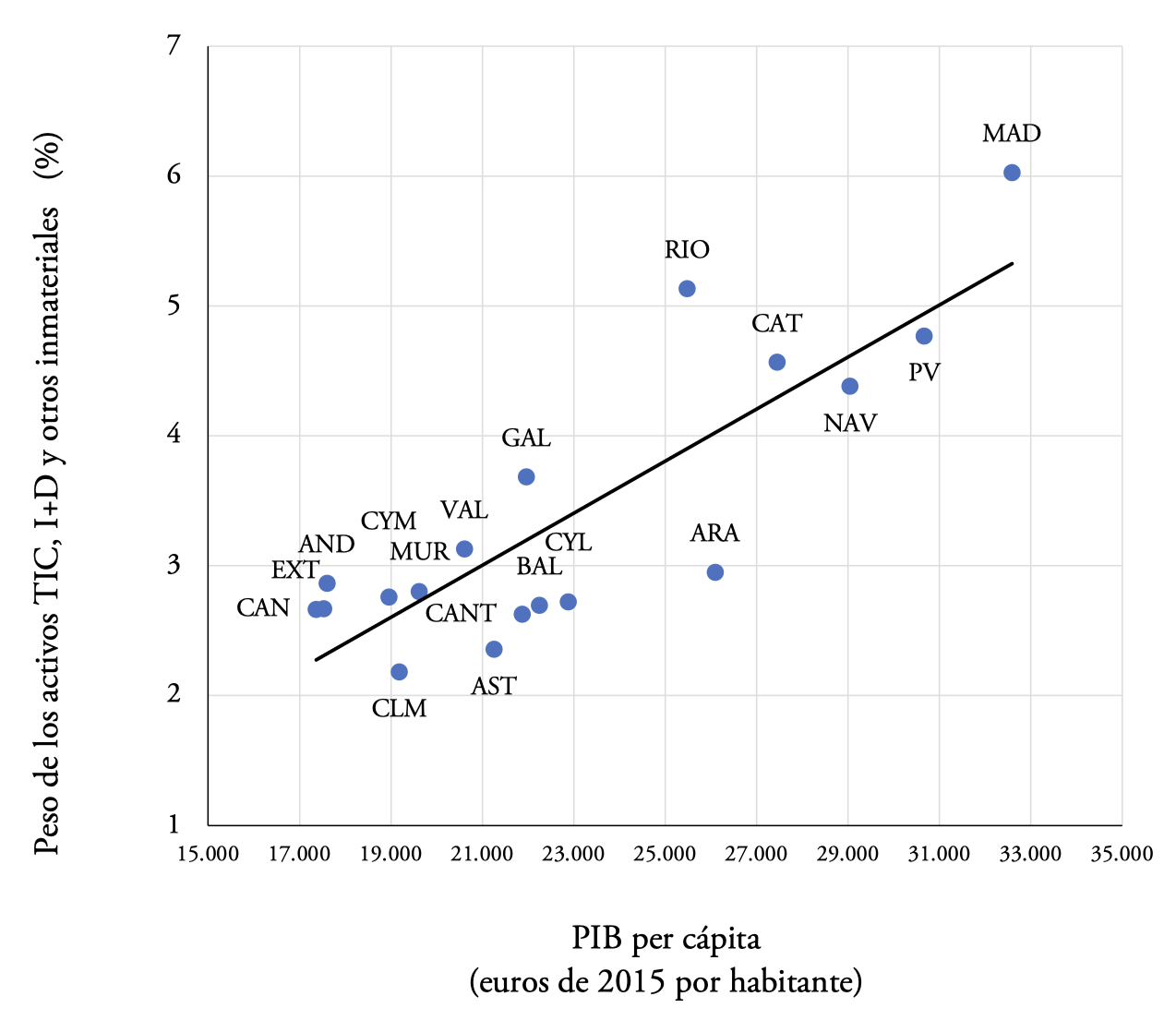

Este cambio de tendencia en la inversión hacia activos más intensivos en conocimiento, que son más productivos, está asociado con una mayor generación de riqueza y, por tanto, un PIB per cápita más elevado. Si se representan los datos de PIB per cápita y el peso de los activos más productivos en el capital total de las regiones españolas, se observa una clara relación positiva entre ambas variables: las comunidades con mayor PIB per cápita son las que presentan un peso mayor de estos activos en sus capitales. Esta relación con el PIB per cápita también se da, pero en sentido contrario, con los activos inmobiliarios, es decir, en general las regiones con mayor inversión en activos inmobiliarios tienen un menor PIB per cápita. En la última década, esa ventaja asociada a las inversiones más productivas se aprecia sobre todo en Madrid, que se ha especializado en servicios intensivos en conocimiento. Otras regiones con posiciones avanzadas en ese sentido son La Rioja, Cataluña, Navarra y País Vasco. Los mayores servicios proporcionados por este tipo de capitales, con mayor contenido en tecnología y conocimiento, permiten alcanzar niveles más elevados de productividad.

Figura 2.

Relación entre el peso del capital por activos y el PIB per cápita. Comunidades autónomas (2021)

Fuente: Fundación BBVA-Ivie (2023) e INE.

Finalmente, el último informe de la Fundación BBVA-Ivie destaca en sus conclusiones que los cambios acumulados en la estructura de las inversiones desde la Gran Recesión son muy relevantes en dos sentidos: representan una apuesta mucho más definida de la economía española por los activos no inmobiliarios, más productivos, y suponen un acercamiento al patrón inversor de los países occidentales más desarrollados, en particular a los europeos. Pese a ese cambio de dirección, como la composición del stock de capital cambia lentamente la herencia del boom inmobiliario sigue lastrando la productividad española. Por tanto, es importante tener presente al interpretar la evolución de esa variable que la eficiencia de la economía depende tanto del aprovechamiento del trabajo y el capital humano como de una gestión de las inversiones que evite costes que representa un bajo aprovechamiento a largo plazo del capital por exceso de capacidad.

Por Matilde Mas Ivars Directora de Proyectos Internacionales del Ivie Profesora Emérita de la Universitat de València Universitat de València e Ivie https://orcid.org/0000-0003-1151-099X matilde.mas@ivie.es

Francisco Pérez García Director de Investigación del Ivie Profesor Emérito de la Universitat de València Universitat de València e Ivie https://orcid.org/0000-0003-4724-3598 francisco.perez@ivie.es

Puede acceder al informe El stock de capital en España y sus comunidades autónomas. Análisis de los cambios en la composición de la inversión y las dotaciones de capital entre 1995 y 2022 en el siguiente enlace: https://www.fbbva.es/publicaciones/el-stock-de-capital-en-espana-y-sus-comunidades-autonomas-1964-2022/

Puede acceder a la base de datos El stock y los servicios del capital en España y su distribución territorial y sectorial en el siguiente enlace: https://www.fbbva.es/bd/el-stock-y-los-servicios-del-capital-en-espana/