Mercado de valores y su contribución al crecimiento de la economía ecuatoriana

Stock market and its contribution to the growth of the Ecuadorian economy

Mercado de valores y su contribución al crecimiento de la economía ecuatoriana

Revista Venezolana de Gerencia, vol. 23, núm. 83, pp. 563-578, 2018

Universidad del Zulia

Recepción: 25 Abril 2018

Aprobación: 20 Mayo 2018

Resumen: El objetivo del presente trabajo es determinar las principales contribuciones que ha generado el mercado de valores al crecimiento de la economía ecuatoriana. La investigación es de corte documental, apoyada en informes mensuales de las diferentes bolsas de valores de los países antes mencionados. Como resultados resalta que el incremento o disminución de las negociaciones bursátiles dependen en gran parte de la variación de los precios del petróleo de exportación; en épocas de crisis petroleras el sector público tiene una mayor participación en la emisión de títulos que se negocian en el mercado de valores. Otra evidencia que se rescata es la existencia de una normativa que respalda el funcionamiento del mercado de valores. El tipo de renta fija que se constituye entre los más cotizados en bolsa llegando a una participación del 78% frente al total de las negociaciones realizadas. La participación positiva del Estado con un aporte importante en el dinamismo del mercado de valores. El incremento o disminución de las negociaciones bursátiles dependen en gran parte de la variación de los precios del petróleo de exportación.

Palabras clave: mercado de valores, tipos de renta, índices bursátiles, precio de petróleo de exportación.

Abstract: The objective of this essay is to determine the main contributions that the stock market has generated to the growth of the Ecuadorian economy. The research is documentary, supported by monthly reports of the different stock exchanges of the aforementioned countries. As a result, it highlights that the increase or decrease in the stock market negotiations depends in large part on the variation of export oil prices; In times of oil crises, the public sector has a greater share in the issuance of securities that are traded in the securities market. Another evidence that is rescued is the existence of regulations that support the functioning of the stock market. The type of fixed income that is constituted among the most quoted in the stock market, reaching a participation of 78% compared to the total of the negotiations carried out. The positive participation of the State with an important contribution in the dynamism of the stock market. The increase or decrease of the stock market negotiations depend in large part on the variation of export oil prices.

Keywords: stock market, income types, stock indexes, export oil price.

1. Introducción

A escala internacional el mercado de valores y las bolsas de valores son los tipos de mercados más representativos de la economía en su conjunto, por los efectos positivos que generan en el ámbito económico de los países. El caso de Ecuador no es la excepción por lo que su funcionamiento, históricamente, ha significado un gran aporte tanto para el sector público como para el sector privado, puesto que en ellos se realizan las negociaciones de los distintos valores de renta. En los últimos años este mercado ha estado condicionado por factores internos y externos: precio del petróleo de exportación, participación del Estado y las decisiones de financiamiento e inversión del sector privado, lo que ha repercutido en su funcionamiento, y por ello ha contribuido positivamente al crecimiento de la economía ecuatoriana.

Resultan de interés las principales aportaciones que han tenido las normativas del mercado de valores en el Ecuador a lo largo del tiempo, para su desarrollo y funcionamiento; los tipos de mercados y de renta, así como los estudios históricos descriptivos sobre la evolución de las cantidades negociadas a escala nacional en el mercado de valores, precisando la relación que tienen con la variación de los precios del petróleo de exportación.

Del mismo modo, los estudios comparados entre el índice bursátil de Ecuador con índices bursátiles de países de Centro América, productores de petróleo (Estados Unidos, México y Brasil) y no productores (Chile y Perú), son altamente importantes de realizar con la finalidad de comparar la evolución dentro del mercado de valores. Esto enmarcado en las diferentes normativas del mercado de valores en Ecuador, sobre la cual se realiza una reseña histórica de los cambios más sobresalientes que explican las leyes referidas a este tipo de mercado, con precisión del aporte de cada una de ellas al crecimiento y desenvolvimiento de las bolsas de valores en Ecuador.

Otro aspecto de interés, lo constituyen aspectos básicos del mercado de valores: los tipos de mercados (financiero, monetario, de capitales, de valores, bursátil, extrabursátil, primario y secundario), representando de igual forma los tipos de valores de renta que se negocian en el país. Este enfoque se acompaña por una descripción de los mercados que son objeto del presente estudio.

El análisis comparado es importante, en cuanto permite precisar la relación a la tendencia evolutiva, ya sea positiva o negativa, de los índices bursátiles de países americanos productores y no productores de petróleo con respecto al índice bursátil de Ecuador. Se considera el índice bursátil de la Bolsa de Valores de New York, como referente internacional, y como referente a Latinoamérica los índices bursátiles de la Bolsa Mexicana de Valores, la Bolsa de Valores de Sao Paulo, como países productores de petróleo, la Bolsa de Valores de Santiago, la Bolsa de Valores de Lima, como países no productores de petróleo.

En función de lo anterior, se plantea como objetivo central determinar las principales contribuciones que ha generado el mercado de valores al crecimiento de la economía ecuatoriana; el contar con un mercado bursátil debidamente formalizado, controlado y sistematizado; la existencia de importantes empresas que cotizan en bolsa; la masiva participación del Estado en operaciones de renta fija; las diferentes alternativas de financiamiento y atractivos títulos de inversión; o la diversificación de la oferta en el mercado de valores.

Desde la perspectiva metodológicas se emplean datos estadísticos contenidos en informes bursátiles de las diferentes bolsas de valores del Banco Central del Ecuador (BCE) (Bolsa de Valores de Quito –BVQ- y Bolsa de Valores de Guayaquil-BVG-),

y del Fondo Monetario Internacional (FMI), series temporales, índices internacionales, entre otros, procedentes de páginas web oficiales, siendo de interés las diferentes normativas presentadas en las instituciones de supervisión y control del mercado de valores.

En función de ello, la investigación se cataloga de carácter mixto: cualitativo y cuantitativo. Con respecto a la información cualitativa se estudia el impacto y las aportaciones que han tenido las bolsas de valores en el desarrollo de la economía de Ecuador con una perspectiva histórica, siendo la información cuantitativa con la que se pretende demostrar que el mercado de valores en Ecuador (informes mensuales bursátiles de la BVQ, que presentan datos de las cantidades negociadas a escala nacional, capitalización bursátil, cantidades por tipo de mercado, renta fija y renta variable; boletines estadísticos del BCE; evolución de los precios del barril de petróleo de exportación; índices bursátiles internacionales y el índice de los precios históricos del petróleo en el mercado internacional) documentos fundamentales para explicar el crecimiento de sus diferentes mercados.

Se valora la aplicación de un análisis comparado entre los índices bursátiles americanos, de países productores y no productores de petróleo, en el periodo 2003-2016. Para ello se considera que el Índice Bursátil del Ecuador (ECUINDEX) con la Bolsa de Nueva York (NYSE), que es un índice bursátil de referencia internacional, como país productor de petróleo. Siguiendo el análisis de la comparativa se consideran índices de referencia latinoamericana. En un primer caso el ECUINDEX con el IPC, de un país productor de petróleo, y el IGPA, como un país no productor de petróleo, en el segundo caso el ECUINDEX con el IBOVESPA y el IGBVL, como país productor y no productor de petróleo respectivamente.

2. Normativas del mercado de valores en Ecuador

El inicio del comercio formal en Ecuador empieza en 1831, en el que se autoriza poner en vigencia el Código de Comercio de España de 1829. Dicho código establece las normativas de los actos comerciales y mercantiles, desde el reconocimiento de los agentes comerciales hasta cómo se deben llevar las cuentas de una empresa. Por entonces, el mercado de valores aún no se encontraba estructurado formalmente, debido a la falta de una ley específica que indicara su comportamiento dentro del mercado financiero.

El Código de Comercio de España se empleó hasta finales de abril de 1882. Debido a que, el 1 de mayo del mismo año, entró en vigencia el primer Código de Comercio Ecuatoriano, expedido por la Convención nacional de 1878 y sancionado por el presidente de la Republica y capitán general Ignacio de Veintemilla, en donde ya que se mencionan las bolsas de comercio. Esto permitió que en 1884 se instaure la primera bolsa de comercio en Guayaquil, pero no se mantuvo en funciones debido a que el Código de Comercio carecía de una ley específica para el mercado de valores.

El nuevo Código de Comercio de 1906, dictado en el gobierno del General Eloy Alfaro Delgado, se encuentra ligado a los inicios del mercado de valores con disposiciones relacionadas a la bolsa de comercio como institución jurídica. Este Código fue creado para estimular el desarrollo del mercado de valores, meta que no se pudo alcanzar debido a la falta de un órgano de control (Superintendencia de Compañía, 2017).

Por Decreto Ejecutivo No. 34, de 1955, se estableció la Comisión Nacional de Valores, que fue la encargada de regular el mercado de valores. En 1965, con la expedición de la Ley de la Comisión de Valores, la Comisión Nacional de Valores fue sustituida por la Corporación Financiera Nacional, institución que fue creada en fin de fortalecer el mercado de valores y sobre todo el crecimiento económico del país. Estímulos que, en 1969, lograron sus objetivos con la creación de las bolsas de valores en las ciudades de Quito y Guayaquil como compañías anónimas, controladas por la Superintendencia de Compañías bajo la Ley de Compañías que se expidió en 1964 (Superintendencia de Compañía, 2017).

La primera Ley del Mercado de Valores se expidió en 1993, reestructurando el mercado bursátil con disposiciones de gran relevancia, como la constitución de las casas de valores en lugar de los agentes de bolsa y la transformación de las bolsas de valores de compañías anónimas a corporaciones civiles sin fines de lucro (Superintendencia de Compañía, 2017).

En 1998, se expidió la nueva Ley del Mercado de Valores, con una débil regulación en el marco institucional. Rosero (2010), señala que existe una particularidad en la elaboración de esta ley:

“Esta ley fue elaborada en función de intereses bancarios, con problemas de conflicto de intereses, carencia de prácticas de buen gobierno corporativo, así como la inobservancia de la mayoría de estándares internacionales, diseñada con organismos de regulación y supervisión del mercado de valores débiles y expuestos a la captura regulatoria”.

Una de las debilidades de la Ley de Mercado de Valores de 1998, fue el escaso aporte que provocó al desarrollo de los sectores productivos dentro del mercado de valores, debido a que sus especificaciones y normativas fueron en beneficio de los intereses del sector financiero especialmente del bancario.

Ya dentro del periodo (2007-2016) la Ley de Mercado de Valores de 1998 fue reformada por la expedición de la Ley Orgánica para el Fortalecimiento y Optimización del Sector Societario y Bursátil, publicada en el Suplemento del R.O. No. 249 del 20 de mayo del 2014. Una de las características fundamentales de esta ley es la exigencia de la transformación de las bolsas de valores de corporaciones civiles a sociedades anónimas. Este objetivo se cumplió el 10 de agosto de 2016, con la inscripción en el registro mercantil de las bolsas de valores de Quito y Guayaquil como sociedades anónimas (Bolsa de Valores de Quito, 2017).

Las reformas a la Ley del Mercado de Valores de 1998, incorporadas en la Ley Orgánica para el Fortalecimiento y Optimización del Sector Societario y Bursátil, se encuentran en el Libro II del Código Orgánico Monetario y Financiero, promulgado en el Segundo Suplemento del R.O. No.332 de 12 de septiembre de 2014. Este Código propone una nueva estructura financiera en relación con las políticas monetaria, financiera, crediticia, y cambiaria, en la cual se incorporan todas las disposiciones y mandatos dentro de un mismo esquema legal. Además, dispuso la creación de la Junta de Política y Regulación Monetaria y Financiera, que dentro de sus actividades se encuentra la de emitir políticas de regularización monetarias y financieras en el mercado de valores (Superintendencia de Compañía, 2017).

Las leyes relacionadas dentro del marco normativo del mercado de valores son:

• Ley Orgánica de Régimen Tributario Interno, con su tratamiento tributario especial al mercado de valores.

• Ley de Compañías, regula el funcionamiento de las entidades que manejan valores económicos.

• Código Orgánico Monetario Financiero.

El mercado de valores se encuentra regulado por los siguientes organismos:

• Consejo Nacional de Valores (CNV), siendo éste el medio superior que se encarga de diseñar las diferentes políticas y procedimientos para los mercados de valores.

• Superintendencia de Compañías (SC), su función es de hacer cumplir a cabalidad las políticas y procedimientos implantados por el CNV regulando las actividades que se realizan en los mercados de valores.

Todo esto con base en la Ley de Mercado de Valores, cuyas reformas se encuentran incorporadas en el Libro II del Código Orgánico Monetario y Financiero, el mismo que fue promulgado en el Segundo Suplemento del R.O. No. 332 del 12 de septiembre del 2014 (Bolsa de Valores de Quito, 2017).

Dentro de ella se encuentra el funcionamiento de las bolsas de valores en Ecuador. Para lo que se hará referencia a la operatividad de las dos bolsas1 que existen en el país, como son: la BVQ y la BVG, para con ello generar una visión objetiva de las principales características y funcionamiento de su creación, además, observar su estructura con los principales resultados que se han generado en el desarrollo de sus actividades. Arévalo y Cobos (2013) señalan que las empresas son una parte fundamental para el desarrollo de la economía y que deben de contar con diferentes alternativas de financiamiento e inversión: las bolsas de valores son las instituciones que presentan dichas características.

Hay que considerar que las bolsas de valores representan el eje fundamental para el encuentro de los ofertantes y los demandantes que negocian con valores, y son consideradas como:

“Herramientas vitales para el manejo de los mercados de capitales porque facilitan el financiamiento de diversos sectores económicos mediante el ahorro público, permitiendo la transferencia de recursos entre los que disponen de excedentes, hacia los que requieren de ellos para impulsar el desenvolvimiento de sus actividades, en el mediano y largo plazo” (Bolsa de Valores de Quito, 2017).

En Ecuador, las bolsas de valores son compañías de sociedades anónimas que se encuentran bajo la venia de la Ley de Mercados de Valores. El órgano encargado de regular, supervisar y controlar las actividades es la Superintendencia de Compañía.

La Bolsa de Valores de Quito (2017) y la Bolsa de Valores de Guayaquil (2017), en la reseña histórica sobre su vida jurídica, señalan que, a lo largo del tiempo se han visto enmarcadas en tres eventos sobresalientes. El primer evento sucedió en 1969 con la constitución de la BVQ2 y la BVG3 en calidad de Compañía Anónima, gracias a la iniciativa de la Comisión de Valores de entonces. El segundo evento que ocurrió fue la trasformación de la BVQ C.A.4 y la BVG C.A.5 como Corporaciones Civiles sin fines de lucro, debido a la reestructuración del mercado bursátil con la aplicación de la Ley de Mercado de Valores de 1993, que dispuso el cambio de Compañía Anónima a Corporación Civil sin fines de lucro. El tercer evento y uno de los más importantes fue la expedición de la Ley Orgánica para el Fortalecimiento y Optimización del Sector Societario y Bursátil, en la que exige la transformación de las bolsas de valores de corporaciones civiles a sociedades anónimas, que comprende a la BVQ C.C.6 y a la BVG C.C.7.

3. Aspectos básicos de los mercados en Ecuador

Los trabajos realizados por la Corporación Civil Bolsa de Valores de Quito (2006) en la Guía del Inversionista Bursátil, por Salazar y García (2006), por Fonseca & Toro (2008) y por el Diccionario Bursátil de la Bolsa de Valores de Quito (2010), consideran al mercado de valores como una parte del mercado financiero en el que se realizan todas las operaciones de inversión, orientadas al financiamiento de diferentes actividades que generan una rentabilidad. Esto se hace a través de la emisión8 y negociación de valores, ya sea a corto, mediano o largo plazo, y con operaciones realizadas de forma directa en las Bolsas de Valores. En esta además se integran los mercados de capital y monetarios por las operaciones que se realizan con valores.

Para sustentar lo antes mencionado se cita lo que señala la Ley de Mercados de Valores en su título I, del Objeto y Ámbito de Aplicación de la Ley, artículo 3, del mercado de valores: Bursátil, extrabursátil y privado. “El mercado de valores utiliza los mecanismos previstos en esta Ley para canalizar los recursos financieros hacia las actividades productivas, a través de la negociación de valores en los segmentos bursátil y extrabursátil” (Comision de Co-

dificación Ley de Mercadados de Valores, 2016, pag. 4)9.

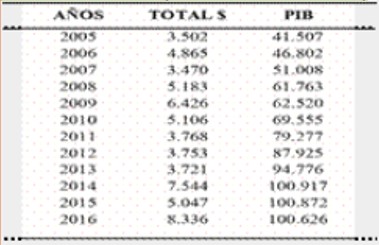

El mercado de valores aporta positivamente al crecimiento económico del país. Para el caso de Ecuador, el crecimiento que tiene el mercado de valores dentro de su economía se ve reflejada en la Tabla 1, en el que se presenta la evolución anual de las cantidades bursátiles negociadas a escala nacional y el total del PIB para el periodo 2005-2016. En el caso de las negociaciones bursátiles el total está compuesto por la suma de las negociaciones en las dos bolsas de valores tanto la de Quito como la de Guayaquil.

La Tabla 1 contiene las cantidades negociadas a escala nacional en el mercado de valores. El PIB ha logrado una tendencia

Elaborado por el Departamento Técnico de la BVQ a partir del Sistema Transaccional- Bolsa de Valores de Quito (2017).

creciente, gran parte se debe al boom petrolero que se vivió en los últimos años, por lo que se registró los histórico más alto en el precio del petróleo. Mientras que la tendencia del mercado de valores se ha mantenido constante en el tiempo, con pequeñas variaciones crecientes a causa de la volatilidad en el precio del petróleo. Para el 2016 las cantidades negociadas en el mercado de valores alcanzaron los USD 8.336 millones que en relación al PIB representa un 8,3%, dentro de un contexto del precio del petróleo catalogado como el más bajo en la última década, de USD 35,25 por barril.

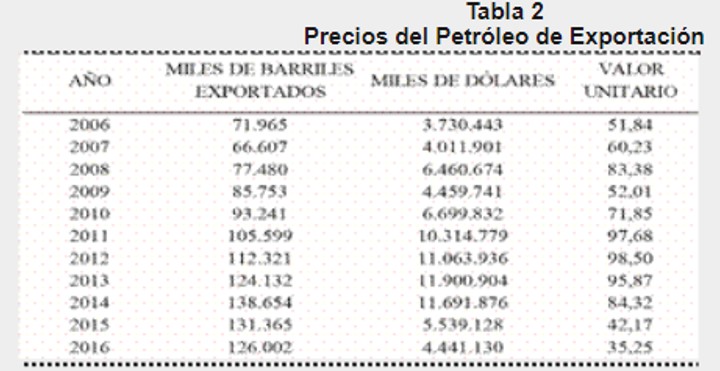

La Tabla 2 presenta la evolución de los precios del petróleo de exportación, con el que se realizará la comparación de la volatilidad en el mercado de valores.

La información presentada en la Tabla 2, evidencia que en 2006 y 2009, las cantidades bursátiles negociadas a escala nacional reflejan una relación mayor del 10% del PIB. En los mismos años, el precio del barril de petróleo de exportación disminuyó por debajo de los USD 53,00 como se puede observar en la Tabla 2. Por lo cual se puede interpretar que, dentro de la economía ecuatoriana, el volumen negociado en el mercado de valores, depende en gran parte de la variación del precio del petróleo. La volatilidad en los ingresos por las exportaciones de petróleo, hace que la economía presente cambios y el mercado de valores se vea afectado, ya sea positiva o negativamente. A esto se suma la apreciación del dólar, el cual consigue que los inversionistas opten por derivados financieros cuando el precio del petróleo disminuye. Esta comparación se puede realizar debido a que, desde 1972, la economía de Ecuador depende altamente de sus exportaciones de petróleo.

Desde el año 2010 hasta 2013, los precios del petróleo se mantenían en alza experimentando un boom petrolero10. Y por tanto las operaciones del mercado de valores se vieron afectadas negativamente, y al mismo tiempo la tendencia del índice bursátil ecuatoriano se vuelve positiva, por la reducción de la demanda especialmente las negociaciones del Estado, como veremos más adelante en las negociaciones por tipo de renta. Las negociaciones bursátiles a escala nacional que presenta la Tabla 1 disminuyeron. El mercado de valores llegó a presentar un 3.9% en relación al PIB. No obstante, en 2014 reflejó el mayor porcentaje de crecimiento en el periodo estudiado, y a la vez el porcentaje frente al PIB fue de 7,5%. La inversión en el mercado de valores creció en 2014, debido a que los precios del petróleo de exportación comenzaron a decaer, cantidades que se pueden contemplar en la Tabla 2. No obstante se pueden realizar el análisis de otras variables que también aportan de manera significativa en este mercado, como se verá más adelante.

En términos generales, durante todo el periodo se refleja una tasa media anual acumulativa de 8,20%, en la evolución de las negociaciones realizadas en el mercado de valores a escala nacional. Mientras que el PIB presentó un comportamiento de 8,38% de tasa media anual acumulativa, es decir que las negociaciones del mercado de valores crecieron casi al mismo ritmo que la producción de Ecuador. Lo cual es positivo y significa que este mercado tiene una participación importante en el desarrollo económico del país.

4. Tipos de Valores de Renta

Se considera valores de renta a los hechos de contenido económico que se comercializan en mercados de valores, todas estas transacciones comerciales se pueden evidenciar mediante títulos, anotaciones en cuentas o en registros contables. El tipo de valor que se negocia puede encontrarse como una participación patrimonial en la entidad emisora, o a su vez, un crédito en beneficio del titular, obteniendo como resultado un pasivo para quien lo emite. Para que el valor negociado sea reconocido debe ser identificado por el Consejo Nacional de Valores y, según su clasificación, se pueden encontrar valores de renta fija y de renta variable (Bolsa de Valores de Quito, 2017)”.

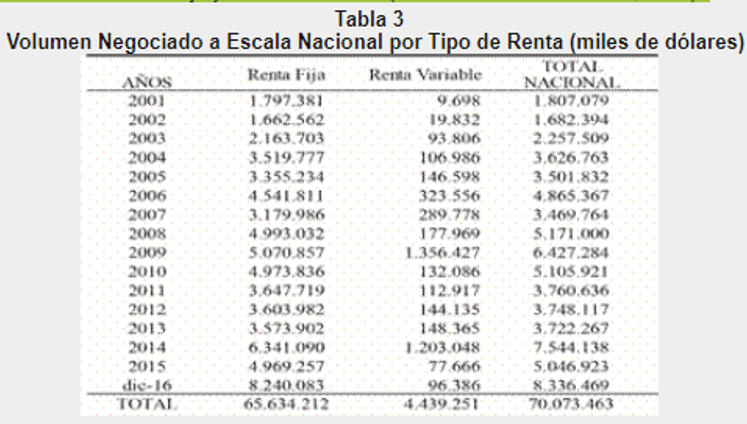

Dentro de las cantidades que se negocian en el mercado de valores se encuentran los valores de renta fija y los valores de renta variable. En la Tabla 3 se encuentra el volumen negociado a escala nacional por tipo de renta y la participación de cada renta en el total nacional negociado.

En la evolución de las cantidades negociadas a escala nacional por tipo de renta se puede destacar que la mayor participación corresponde a los valores de renta fija. No obstante, en la Tabla 3, se puede observar que en 2009 la renta variable tuvo una participación del 21,1% en el total de las negociaciones a escala nacional. En 2014 el panorama es similar, con una aportación del 15,9% al total negociado. La renta fija también presentó incrementos en las cantidades negociadas a escala nacional en esos mismos años. Montoya (2016), señala que, para una economía emergente el contar con un mercado bursátil formal que oferte tipo de renta fija es beneficioso para el desarrollo de su economía, debido a que promueve una alternativa de financiamiento.

Se puede indicar que, en 2009, las cantidades negociadas en el mercado de valores presentan un incremento de más 6.000 millones. En 2010 las negociaciones en las bolsas de valores comienzan a decaer a causa del boom petrolero, existiendo poca participación en el mercado de valores. En 2014 la economía ecuatoriana comenzó a presentar dificultades al disminuir sus ingresos provenientes de las exportaciones del petróleo, afectando positivamente a las negociaciones en el mercado de valores, debido a que los empresarios e inversionistas empiezan a buscar alternativas de financiamiento y sectores donde resguardar su dinero respectivamente. Ya en 2016 las cantidades negociadas a escala nacional alcanzaron más de 8.000 millones, motivo por el cual el mercado de valores comenzó a ser una alternativa de negociación para cubrir la perdida de capital, debido a que el precio del petróleo se había reducido en un 70% respecto al máximo alcanzado en 2012.

Además, existieron otras variables involucradas en el crecimiento de las negociaciones en 2014, así como lo manifiesta Mónica Villagómez11, en su entrevista a la Revista Líderes (2015), hubo otro detonante que dinamizó al sector bursátil, como fue la venta de Produbanco al Grupo Promerica por USD 130 millones; la venta de Lafarge Ecuador a la cementera peruana Unacem, por USD 517 millones; y la venta del Holding Tonicorp al grupo Arca Continental, por USD 335,8 millones.

En la entrevista realizada por el Diario El Comercio (2017), al Director General de la BVQ, Paul McEvoy, se explica que el cierre positivo del mercado de valores en 2016, se debe al incremento de la emisión de los Certificado de Tesorería (CETES), que son emitidos por el Ministerio de Finanzas, y de los Certificados de Inversión (CI) emitidos por la Corporación Financiera Nacional (CFN). En su mayoría fueron adquiridos por la banca para ser utilizados como encaje bancari

La tasa acumulativa media anual para este segmento de renta fija se ubicó en 10,68%, mientras que para las negociaciones de renta variable fue de 16,54% en todo el periodo. En ambos casos reflejan un crecimiento medio anual superior al total de las cantidades bursátiles negociadas a escala nacional. Entre los factores que han incidido en este comportamiento están la volatilidad de los precios del petróleo y las medidas que se tomaron para estabilizar la economía de Ecuador. También se puede indicar al observar los resultados que estos dos tipos de renta son las más representativas y sin duda alguna se constituyen en un importante elemento dinamizador de las actividades económicas públicas y privadas, ya que permiten tanto al Estado como a las empresas generar recursos y con ello mejorar la liquidez.

5. Análisis comparado entre índices bursátiles del Continente Americano

En este apartado se busca, en primer lugar, interpretar la tendencia de la evolución de los índices bursátiles más representativos del Continente Americano. Para el efecto se toman datos de los principales índices bursátiles de países que entre sus actividades constan la importación y exportación de petróleo, como es el caso de Estados Unidos, Chile, México, Brasil, Perú y Ecuador. Los valores considerados para el periodo de estudio se deflactaron con base al último mes de 2007, año previo a la crisis financiera mundial, como se recogen en las gráficas siguientes.

5.1. Comparativa entre índices

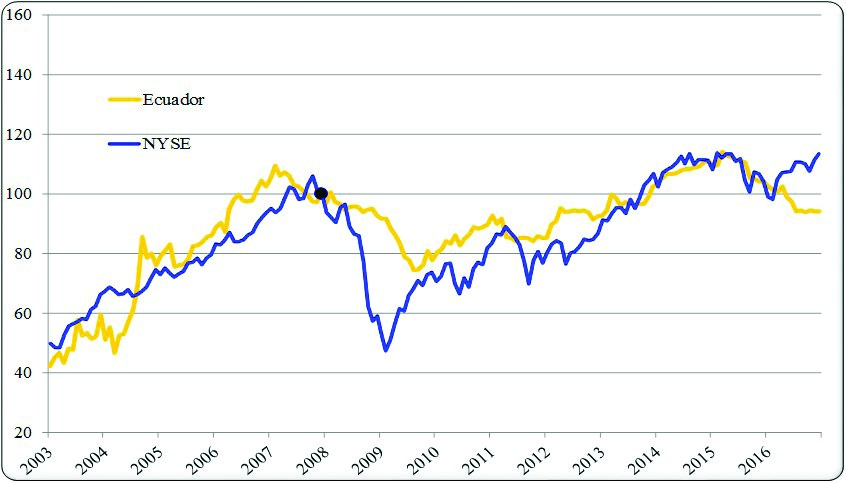

El análisis de la tendencia evolutiva de los índices bursátiles, para el caso de Ecuador, se realiza con la comparación de su índice del mercado de valores con los índices de otros países productores y no productores de petróleo. El Gráfico 1 muestra la evolución entre el índice bursátil de Ecuador con el índice bursátil de New York, catalogado como uno de los índices de referencia internacional.

En el Gráfico 1 se observa que el ECUINDEX tiene un comportamiento evolutivo similar al índice de New York. Existiendo una separación al inicio de la crisis financiera mundial, que afectó a la Bolsa de New York y en menos proporcionalidad a las Bolsas de Ecuador. Luego discurren muy cerca la una de la otra a excepción del final del periodo donde el ECUINDEX sufre un descenso a mediado de 2016.

Se puede concluir que el ECUINDEX discurre bastante cerca del NYSE, por lo que se aprecia que hay un comportamiento similar entre los dos índices bursátiles. Además, gracias a la dolarización de la economía ecuatoriana el ECUINDEX de las bolsas de valores de Ecuador presentan una trayectoria similar al índice de la Bolsa de Valores de New York.

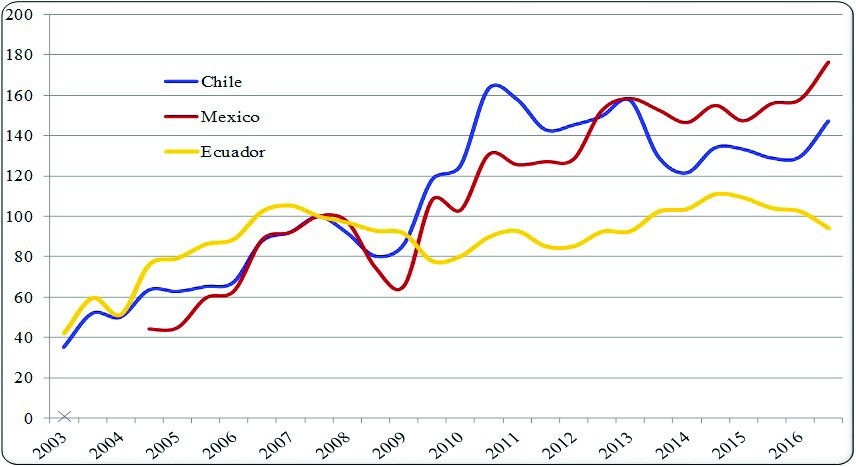

Se puede observar en el Gráfico 2 la trayectoria de los índices bursátiles de Chile y México para ser comparado con el índice bursátil de Ecuador. Al analizar el caso de los índices bursátiles de Chile y México se puede observar un comportamiento similar en la trayectoria temporal, mostrando una tendencia de crecimiento muy positiva que se ve interrumpida en 2009, como ya se ha mencionado obedece a los efectos de la crisis financiera internacional. A partir de entonces el recorrido se transforma, siendo Chile el que responde de mejor manera los efectos de la crisis que México hasta 2013 que se genere el efecto contrario, donde el índice bursátil de México crece por encima del índice bursátil de Chile.

Al hacer la comparación entre el índice bursátil de Ecuador respecto a los índices de Chile y México, se puede evidenciar que antes de la crisis financiera mundial, el ECUINDEX se encuentra por encima de los otros dos índices y posteriormente su comportamiento responde de mejor manera a los efectos que dejó la crisis. No obstante, los índices bursátiles de Chile y México sobrepasan al ECUINDEX de forma positiva luego de enfrentar las secuelas de la crisis a partir de 2009. Por su parte el índice bursátil de Ecuador a pesar de presentar una tendencia positiva de crecimiento este está muy por debajo del comportamiento de los otros dos índices bursátiles.

Esta tendencia evolutiva obedece a factores internos y externos que incidieron en el comportamiento de la economía en su conjunto. Por su lado, el incide bursátil de Ecuador mantiene un comportamiento por deba de los otros dos índices.

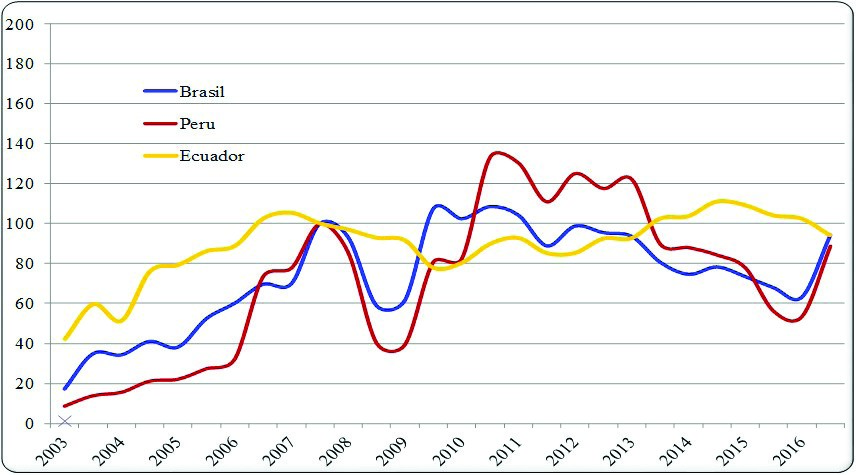

Para comparar los índices bursátiles de Brasil, Perú y Ecuador, se observa la Gráfica 3, donde se puede identificar una evolución totalmente distinta a los índices bursátiles de los otros países ya analizados. En primer lugar, se puede resaltar que antes de la crisis de 2007 los tres índices

Gráfico 2

Evolución del IGPA, IPC y ECUINDEX

Elaborado por el autor a partir del Sistema Transaccional SEB-Bolsa de Valores de Quito, 2017 (1), y World Federation of Exchanges, 2017 (2).

Gráfico 3

Evolución del IBOVESPA, IGBVL y ECUINDEX

Elaborado por el autor a partir del Sistema Transaccional SEB-Bolsa de Valores de Quito, 2017 (1), y World Federation of Exchanges, 2017 (2).

muestran tendencia positiva siendo el de Perú el de menor evolución, mientras que el índice de Ecuador está muy por encima de los dos índices, posterior a la crisis el comportamiento es muy disparejo con un primer momento (2009) donde los tres experimenta los efectos de la crisis por lo que el índice de Ecuador presenta menor reducción que el índice de Brasil y de Perú, el que presenta una mayor reducción es el índice de Perú.

En los últimos años la volatilidad de los índices se manifiesta de manera más pronunciada como el caso del índice de Brasil y de Perú, mientras que el índice de Ecuador se mantiene en un comportamiento más estable como ya se ha indicado anteriormente.

Se llega a la conclusión que el ECUINDEX se enfrentó de menor manera las secuelas de la crisis financiera internacional, debido a que el gobierno se convirtió en un importante dinamizador de la economía a través del crecimiento del gasto público y dentro de estos las grandes cantidades de dinero destinadas a la inversión pública, y a la participación del Estado en la emisión de bonos en el mercado de valores.

6. Conclusiones

Dentro de la economía ecuatoriana las negociaciones del mercado de valores y la relación en porcentaje al PIB, dependen en gran parte de la variación del precio del petróleo. La volatilidad en los ingresos por las exportaciones de petróleo, hace que la economía presente cambios y el mercado de valores se vea afectado de forma positiva en las negociaciones principalmente en renta fija y del sector público.

La historia del mercado de valores se inicia desde 1847 y a partir de entonces se han presentado transformaciones en diferentes ámbitos sea en su estructura, base legal, funcionamiento, tipos de negociaciones, organización; adicional a ello durante su desarrollo histórico el país ha experimentado sucesos positivos y negativos que ha influenciado en su accionar y que se derivan de la aplicación de la política económicas de los distintos Gobiernos: sucretización de la deuda externa ecuatoriana, las diferentes crisis económicas financieras, crisis en el mercado petrolero, comportamiento de las exportaciones, la aplicación del sistema de dolarización entre otros aspectos en general.

En lo referente a las normativas del mercado de valores en Ecuador destacan: en 1831 se inició la actividad formal en Ecuador con el Código de Comercio de España; en 1882 se emitió el primer Código de Comercio de Ecuador; en 1906 se reformó el Código de Comercio de Ecuador que incluye las disposiciones relacionadas a la bolsa de comercio como institución jurídica; en 1955 se creó la Comisión Nacional de Valores; en 1964 se expidió la Ley de la Comisión de Valores y la Ley de Compañías; en 1969 se fundaron las bolsas de valores de Quito y de Guayaquil; en 1993 se aprobó la primera Ley de Mercado de Valores; en 1998 la nueva Ley de Mercado de Valores, en 2014 se introdujeron reformas a la Ley de Mercado de Valores de 1998 con la expedición de la Ley Orgánica para el Fortalecimiento y Optimización del Sector Societario y Bursátil. El estudio de este proceso evolutivo ha permitido que el mercado logre mejorar su funcionamiento en relación en épocas anteriores, en lo que se refleja el incremento de los valores negociados a nivel general y de manera específica en cada uno de los segmentos.

Entre los sucesos más sobresalientes que han experimentado las bolsas de valores en Ecuador, resaltar tres eventos que marcaron su vida jurídica como son: su constitución como Compañías Anónimas en 1969; la trasformación a Corporaciones Civiles sin fines de lucro en 1993 y, por último, la conversión a Sociedades Anónimas en 2016, obligados por las reformas que ha sufrido la Ley de Mercado de Valores a lo largo de su implementación. Esto ha permitido afianzar su estructura organizacional que a su vez genera confianza en los agentes inversores.

El PIB ha logrado una tendencia creciente, gran parte se debe al boom petrolero que se vivió en los últimos años, por lo que se registró los históricos más altos en el precio del petróleo. Mientras que la tendencia del mercado de valores se ha mantenido constante en el tiempo, con pequeñas variaciones crecientes a causa de la volatilidad en el precio del petróleo, situación que se refleja de mejor manera en las negociaciones a escala nacional en 2009, 2014 y 2016, donde el precio cayó, en las que se obtuvo mayor participación en el mercado con el 10,3%, 7,5% y 8,3% respectivamente. En términos generales se puede indicar que el mercado de valores influye positivamente al crecimiento económico del país.

A lo largo de la investigación se ha podido demostrar la teoría que señala que mientras el precio del barril del petróleo tiende a decaer en el mercado internacional, las empresas y el Estado ecuatoriano han buscado alternativas de financiación e inversión en las bolsas de valores de Quito y Guayaquil, para mantener su escala de rentabilidad constante y con tendencia creciente y no verse afectadas por la disminución del ingreso de capital a Ecuador.

Entre los tipos de renta que se negocian en el mercado de valores de Ecuador, se puede resaltar que en el sector público y en el sector privado, los valores de renta fija han sido los que más negociaciones registraron en las Bolsas de Valores, debido a que en la última década sus operaciones representan más del 78% de las negociaciones totales a escala nacional. En cambio, la renta variable tuvo una aportación máxima de 21,1% en el total de las negociaciones a escala nacional. Por consiguiente, el poder contar con un mercado formal, organizado y que está debidamente controlado y además genera información pública para las figuras de los valores de renta fija, es muy importante para el Estado y los inversionistas no solo para dinamizar a las bolsas de valores, sino que se puede confiar en un centro rentable como alternativa de financiamiento e inversión.

En el análisis comparado entres los índices bursátiles internacionales se resalta que el índice de la bolsa de New York tiene mayor asimetría con el ECUINDEX de Ecuador debido a la dolarización que la economía ecuatoriana.

Se deja planteada la posibilidad de extender la misma línea de investigación mediante dos futuras investigaciones. La primera que tiene que ver con la evaluación del cumplimiento de la misión, visión y objetivos de las bolsas de valores ecuatorianas en relación de su funcionamiento. La segunda posible investigación gira alrededor de la aplicación de modelos empíricos que cubran la pertinencia de medir la volatilidad del ECUINDEX que permite encontrar los factores explicativos de su comportamiento.

Referencias Bibliográficas

Arévalo Carolina y Cobos Virginia (2013), Análisis de la Bolsa de Valores: Estudio de las Estadísticas en el período 200-2010 y Comparación de Costos con el Sistema Bancario. Universidad del Azuay.

Bolsa de Valores de Quito (2010), Diccionario bursátil (Paulina Díaz, Editora.) (Primera Edición). Departamento de Información BVQ. Disponible en www.bolsadequito.com

Bolsa de Valores de Quito (2017), Bienvenidos a la bolsa de valores de Quito. Consultado Febrero 1, 2017. Disponible en http://www.bolsadequito.info/

Diario El Comercio (2017), Las negociaciones en el mercado de valores crecieron en 2016. Actualidad Negocios. Quito: Diario El Comercio. Disponible en http://www.elcomercio. com/actualidad/negociaciones-mercado-bolsadevalores-crecimientoacciones.html

Departamento de Estadística - Banco Central del Ecuador (2017), Precios del Crudo. Quito: Departamento de Estadísticas.

Departamento de Estadística BVG (2017), Dividendos. Guayaquil: Base de datos estadística - mercados - dividendos. Disponible en https:// www.bolsadevaloresguayaquil.com/ dividendos.asp

Comision de Codificación Ley de Mercadados de Valores (2016), Código organico monetario y financiero, libro II Ley mercado valores.

Corporación Civil Bolsa de Valores de Quito (2006), Guía del Inversionista Bursátil. Quito: Medium Multimedia.

Fonseca, Jacqueline, y Toro, Jessy (2008), Análisis de Riesgo y Rendimiento Sectorial de las Acciones de las Empresas del Ecuador. Escuela Politécnica del Ejército, Sede Latacunga.

International Monetary Fund (2017), Price of International Oil.

Montoya Pérez, Juan José (2016), Los Mercados de Renta Fija y Bursátil. Revista Electrónica de Investigación En Ciencias Económicas (REICE), 4(7), 350–377.

Revista Líderes (2015), El mercado bursátil marcó un récord de transacciones el 2014. Diario El Comercio, (1445), 4–7. Disponible en http://www.revistalideres.ec/lideres/mercado-bursatil-record-transacciones.html

Rosero, Luis (2010), El desarrollo del mercado de valores en el Ecuador: una aproximacion. Quito: Diario La Hora. Disponible enhttp://lahora.com.ec/index.php/noticias/show/1101025635#.

Ruiz Silva, Fabián Alejandro (2014), Situación del mercado accionario cotizado en la Bolsa de Valores de Quito y su desarrollo , período 2003-2012. Pontificia Universidad Católica del Ecuador.

Salazar Obando, Christian German, y García Hinojosa, Paúl Alejandro (2006), Acciones y Obligaciones Cotizadas en la Bolsa de Valores de Quito como Alternativa para la Inversión de Remesas. Escuela Politécnica Nacional.

Sistema Transaccional SEB-Bolsa de Valores de Quito (2017), Informe bursátil mensual. Quito: departamento de estadísticas. Disponible en http:// www.bolsadequito.info/estadisticas/ informacion-estadistica/

Superintendencia de Compañía (2017), Historia del Mercado de Valores. Disponible en http://www.supercias. gob.ec/portal/

World Federation of Exchanges (2017), World Stock Indexes.