Satisfacción del cliente a los servicios crediticios ofertados por las cooperativas financieras del Tolima - Colombia

Customer satisfaction to the credit services offered by the financial cooperatives of Tolima – Colombia

Satisfacción del cliente a los servicios crediticios ofertados por las cooperativas financieras del Tolima - Colombia

Revista Venezolana de Gerencia, vol. 23, núm. 83, pp. 621-633, 2018

Universidad del Zulia

Recepción: 20 Septiembre 2017

Aprobación: 30 Marzo 2018

Resumen: Los servicios crediticios representan una variable multidimensional que influyen en la percepción de valor por parte de los asociados de las organizaciones cooperativas. El objetivo central de este trabajo consiste en establecer el nivel de satisfacción de los asociados de las cooperativas financieras del departamento del Tolima (Colombia), desde los servicios crediticios que ofertan. La investigación se desarrolló bajo un enfoque cuantitativo; el alcance es descriptivo, con diseño no experimental. La población objeto de estudio estuvo constituida por ocho (8) entidades financieras pertenecientes al sector cooperativo. El instrumento administrado fue la encuesta, el cual relacionó factores como la tasa de interés, la agilidad de los asesores, los requisitos del crédito y la amabilidad del asesor. El hallazgo más representativo concierne al alto grado de aceptación revelado por los asociados a las cooperativas analizadas, lo cual constituye la base para la toma de decisiones estratégicas, no solo desde la perspectiva de mercadeo, sino a nivel corporativo. Con fines de alcanzar un superlativo nivel de posicionamiento en el mercado financiero, se sugiere persistir en las técnicas gerenciales que han conllevado a los logros obtenidos en materia de satisfacción de usuarios.

Palabras clave: servicios crediticios, satisfacción de los asociados, sector cooperativo.

Abstract: The credit services represent a multidimensional variable that influence the perception of value by the associates of the cooperative organizations. The main objective of this work is to establish the level of satisfaction of the associates of the financial cooperatives of the department of Tolima (Colombia), from the credit services that they offer. The research was developed under a quantitative approach; the scope is descriptive, with no experimental design. The population under study was constituted by eight (8) financial entities belonging to the cooperative sector. The instrument administered was the survey, which related factors such as the interest rate, the agility of the advisors, the credit requirements and the friendliness of the advisor. The most representative finding concerns the high degree of acceptance revealed by the cooperative members analyzed, which is the basis for making strategic decisions, not only from the marketing perspective, but at the corporate level. In order to reach a superlative level of positioning in the financial market, it is suggested to persist in the managerial techniques that have led to the achievements obtained in terms of user satisfaction.

Keywords: credit services, satisfaction of associates, cooperative sector.

1. Introducción

Según los datos aportados por el Departamento Administrativo Nacional de Estadística -DANE- (2018), para el año 2017 en Colombia, el Índice de Pobreza Multidimensional (IPM), fue del 17%, el Índice de Pobreza Monetaria fue del 26,9% y el Índice de Pobreza Extrema fue del 7,4%. Considerando estas cifras como una crítica realidad, en razón a que están derivando secuelas económicas, políticas, sociales y de seguridad para el país, las organizaciones deben gestionar iniciativas económicas para su mejoramiento, comprender adecuadamente los problemas y proponer soluciones, aprendiendo y utilizando nuevas habilidades para generar nuevas oportunidades (Serna y Rodríguez, 2016); por su parte, Tarapuez, Osorio y Botero (2013), sostienen que el gobierno debe fomentar una política pública clara enfocada hacia el emprendimiento solidario, para avanzar hacia un proceso de asociación constructiva e intersectorial hacia la búsqueda de una paz duradera, en esta nueva etapa del postconflicto.

En atención a lo descrito, el sector cooperativa es parte de la solución para la activación de la economía nacional, regional, local, por el hecho de ser consideradas las cooperativas como empresas de la economía solidaria de la nación colombiana. En este particular Erazo y Ruiz (2015) mencionan que el modelo de economía solidaria ha demostrado ser un importante agente promotor de equidad y desarrollo social. Por su parte, Brankevich (2016), afirma que éste modelo promueve la formación del capital social, aporta al desarrollo de la democracia participativa, genera y distribuye ingresos, y fomenta la democratización de la riqueza y la propiedad, constituyéndose en un modelo efectivo de desarrollo socioeconómico solidario e incluyente, por lo cual se considera que este sector debe ser más protagónico en el mejoramiento de la calidad de vida de las personas a partir de las diversas formas asociativas.

De otra parte, es vinculante mencionar que la población estudiada estuvo compuesta por ocho (8) cooperativas financieras pertenecientes al sector cooperativo del departamento del Tolima (Colombia), y que para el año 2017 estaban registradas en la Cámara de Comercio y rindiendo informe de gestión ante la Superintendencia de Economía Solidaria. La investigación se desarrolló bajo un enfoque cuantitativo, y en atención al alance utilizado, según la clasificación adoptada por Hernández, Fernández y Baptista (2010), se empleó el descriptivo, debido a que el estudio reveló tendencias, características y propiedades de cierto grupo poblacional. Asimismo, el diseño utilizado corresponde al no experimental, en razón a que observaron fenómenos tal y como suceden en el contexto natural, para posteriormente analizarlos.

En cuanto a la recolección de información se acudió al uso de herramientas estandarizadas como el cuestionario estructurado, previamente validado y sometido a un análisis de contenido con categorías preestablecidas; estas categorías o factores giran en torno a cuatro procesos que permiten medir la satisfacción de los usuarios en materia de servicios crediticios, a saber: tasa de interés, la agilidad de los asesores, los requisitos del crédito y la amabilidad del asesor. Estos aspectos fueron calificados por los asociados entre cuatro alternativas de respuesta: excelente, bueno regular o deficiente.

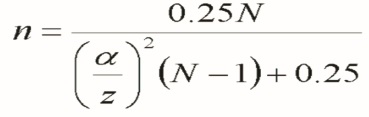

El cuestionario fue administrado a 378 usuarios de los 25.161 asociados que componen la población objeto de estudio significada en las 8 cooperativas financieras. Para el cálculo de dicha muestra se trabajó con un nivel de confianza del 95%, un margen de error del 5% y una desviación de la curva normal de 1,96, con lo cual se obtuvo la representación antes citada. El procedimiento matemático practicado en el cálculo de la muestra fue el siguiente:

En donde:

‒ N es el tamaño de la población. ‒ Alfa es el valor del error tipo 1. El valor para el error alfa es del 5 % (0.05). ‒ El valor de z es de 1.96; este valor corresponde al número de unidades de desviación estándar para una prueba de dos colas con una zona de rechazo igual alfa. ‒ 0.25 es el valor de p2 que produce el máximo valor de error estándar, esto es p = 0.5. ‒ n es el tamaño de la muestra y el nivel de confianza es del 95 % (0.95).

Con el fin de garantizar la representatividad de todas las cooperativas, la Tabla 1 enseña la forma como se distribuyó el número de encuestados, que, si bien fue equitativamente, se aplicaron los conceptos del muestreo estratificado geográfico con afijación proporcional.

| Cooperativa N° de asociados Proporción que representa N° proporcional de encuestados 1 2576 10% 39 2 139 1% 4 3 1861 7% 27 4 3357 13% 49 5 8887 35% 132 6 4568 18% 69 7 2619 10% 39 8 1154 5% 19 Total 25161 100% 378 |

Las cooperativas son un modelo particular de organización basados en la doctrina cooperativa, en las cuales el control descansa en los asociados, quienes tienen objetivos tanto económicos como sociales y buscan que los procesos de toma de decisiones estén asentados en la democracia participativa (Dávila, Molina, Ospina, y Pérez, 2008), por tanto, los resultados obtenidos de este proceso investigativo pueden fomentar en estas entidades la competitividad, la adecuada gobernabilidad, la aplicación de buenas prácticas de responsabilidad social y mantener la satisfacción de sus asociados, factores que permiten a las entidades analizadas, obtener información relevante para la toma de decisiones estratégicas.

2. Teorías atinentes a la satisfacción de los clientes

La satisfacción de los clientes se tipifica como un elemento multidimensional que cada vez cobra mayor importancia para todo tipo de empresas, pues la dinámica de las economías actuales permiten que el cliente esté cada vez más informado y exija productos y servicios de la más alta calidad(De Martin, 2016); sin embargo, muchas organizaciones desconocen el nivel de satisfacción de sus usuarios, lo cual puede obedecer, en parte, a que estas mediciones son complejas y dependen de muchos factores tanto objetivos como perceptivos que varían según la empresa y el entorno en el cual participan (Lovelock y Wirtz, 2015).

Las teorías iniciales relacionadas con el servicio al cliente lo perciben como una unidad perceptiva, donde la medición de la satisfacción del cliente depende de elementos cualitativos, especialmente perceptivos, tales como la amabilidad y el buen trato (Uzcátegui y López, 2016). Posteriormente, y dada la necesidad de medir con mayor precisión la satisfacción, aparecen entre las décadas de los años 70 y 80, diferentes corrientes relacionadas con la calidad del servicio, las cuales agrupan según Fransi (2002) en tres escuelas de pensamiento: a) la de Parasuraman, Zeithaml y Berry (escuela americana); b) la de Eiglier y Langeard (escuela francesa) y c) la de Gronroos (escuela escandinava).

Uno de los modelos más conocidos para la medición de la calidad es el presentado por Parasuraman et al. (1985), quienes partiendo de la conceptualización de Gronroos desarrollaron un instrumento de medida de la calidad de servicio, denominado Escala Servqual (calidad del servicio por sus siglas en inglés), en el cual se consideran las siguientes dimensiones: 1) Elementos tangibles. 2) Fiabilidad. 3) Capacidad de respuesta. 4) Profesionalidad. 5) Cortesía. 6) Credibilidad. 7) Seguridad. 8) Accesibilidad. 9) Comunicación. 10) Compresión. A partir de esta y otras propuestas teóricas se entiende que la calidad no depende únicamente de elementos perceptivos (Oliva y Gómez, 2014), pues existen elementos objetivos que influyen en la percepción del cliente respecto al servicio recibido. Ulteriormente, y dadas las críticas al Servqual (Álvarez et al, 2016), este modelo fue reestructurado, reduciéndolo a las siguientes cinco dimensiones: elementos tangibles, fiabilidad, capacidad de respuesta, seguridad y empatía.

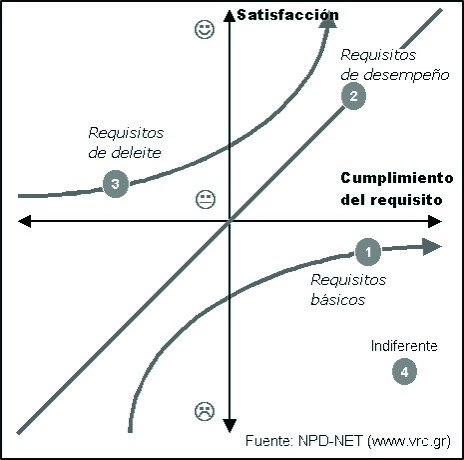

Figura 1

Modelo Kano

Kano (1984)

Otro modelo importante relacionado con la satisfacción de los clientes, es el presentado por el profesor Noriaki Kano (1984), quien cuestiona la premisa de que la satisfacción del cliente depende únicamente de lo bien que una empresa es capaz de hacer sus productos o prestar sus servicios, pues no todas las características de un producto o servicio producen la misma satisfacción en el cliente; según este autor, existen algunos atributos que contribuyen de forma más decisiva en su satisfacción, y para distinguir unas características de otras, propuso las siguientes, agrupadas en tres tipos: características básicas, características de desempeño y características de deleite, las cuales como no son esperadas, no provocan insatisfacción si no se aportan. Según el modelo Kano, como se aprecia en la Figura 1, todas las características que tienen alguna influencia en la satisfacción del cliente se pueden clasificar en alguno de los tres grupos anteriores.

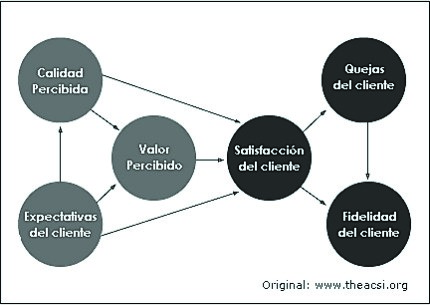

Por su parte, la American Customer Satisfaction Index (ACSI), creó un indicador para medir el nivel de satisfacción de los ciudadanos de los Estados Unidos con los productos y servicios (Fornell et al, 1996), reportando calificaciones en una escala de 0-100 a nivel nacional para 10 sectores económicos, 47 industrias y más de 200 empresas. El índice resulta de la aplicación de encuestas telefónicas a una muestra representativa de la población y el análisis econométrico de los resultados. Los componentes del modelo están constituidos por las expectativas del cliente, la calidad percibida, el valor percibido, las quejas del cliente y la fidelidad del cliente, los cuales se esquematizan en la Figura 2.

Por su parte, el profesor Humberto Serna Gómez, uno de los autores más reconocidos en temas relacionados con la gestión empresarial, la gerencia estratégica y la satisfacción de los clientes en Latinoamérica, ha propuesto una metodología para la medición de la satisfacción de los clientes, sobre la cual se fundamentó la presente investigación. El profesor Serna (2006), parte de la premisa de que el producto y su calidad son ventajas comparativas para las empresas, mientras el servicio al cliente se ha consolidado como el factor diferenciador que genera una ventaja competitiva. La metodología propuesta por Serna se denomina auditoría del servicio, y constituye una herramienta mediante la cual una organización obtiene en forma sistemática los índices de satisfacción de sus clientes, incluyendo elementos tanto perceptivos como objetivos. En palabras de Serna (2006:40) “La auditoría del servicio es el conjunto de estrategias que una empresa diseña para escuchar de forma metódica y sistemática, la evaluación que el cliente hace de la calidad y los niveles de satisfacción, con el servicio que recibe, dentro de los estándares de excelencia previamente acordados o definidos”.

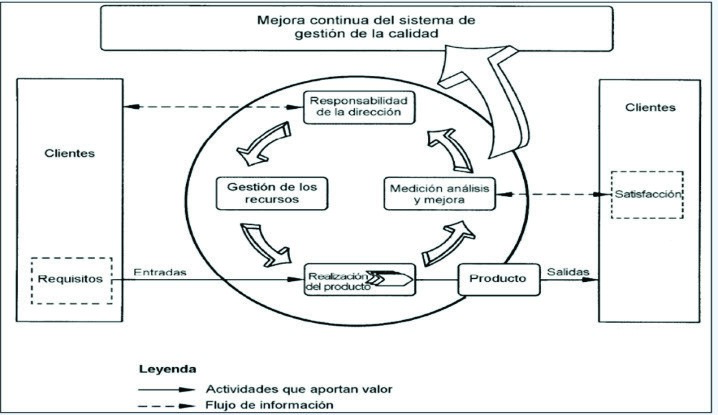

En este apartado teórico también es importante tener en cuenta la versión más reciente de la Norma Internacional ISO (NTC 9001:2008), la cual recopiló avances significativos en el manejo de los sistemas de gestión de la calidad; en esta norma se considera que la satisfacción del cliente es una de las medidas de desempeño del sistema de gestión de la calidad, por lo que la organización debe realizar seguimiento de la información relativa a la percepción del cliente. Este seguimiento puede incluir la obtención de elementos de entrada de fuentes como las encuestas de satisfacción del cliente, entre otras. A continuación, se enseña en la Figura 3, el flujograma que representa el modelo de un sistema de gestión de calidad extraído de esta norma, según los procesos internos y las acciones de mejora continua que trabajan en función de la satisfacción del cliente.

A partir de las NTC, se puede concluir que los elementos objetivos tienen un mayor peso relativo que los aspectos perceptivos, porque los aspectos objetivos tienen relación con la promesa de valor y aspectos reales en la prestación del servicio, mientras los perceptivos, aunque son importantes, generalmente no son determinantes para la permanencia de los clientes, por lo cual la mayoría de teorías relacionadas con la satisfacción del cliente se basan en los elementos perceptivos y reales.

Finalmente, es importante tener en cuenta los conceptos introducidos por Carlzon (2015), quien se aparta del concepto tradicional de servicio al cliente, y lo define como la capacidad que tiene la organización para dar respuesta a los momentos de verdad que logra alcanzar con sus clientes. Carlzon (1991), es el creador del concepto de los momentos de la verdad; según este autor, estos consisten en aquellos momentos en los cuales los clientes tienen contacto con la organización, y ésta pone a prueba su imagen, así como la capacidad de los empleados y de la organización, para facilitar una respuesta ágil y efectiva a sus requerimientos.

Figura 3

Modelo de un sistema de gestión de la calidad basado en procesos

NTC ISO 9001:2008.

La estrategia propuesta por Jan Carlzon, consiste en apoyar y hacer de la persona que se encuentra en contacto directo con el cliente, la más importante y poderosa de la organización, para así conseguir otorgarle autoridad de pasar, cuando se requiera, por encima de políticas y reglas internas con tal de lograr la satisfacción del cliente, invirtiendo la pirámide organizacional tradicional, pues en lugar de que los empleados trabajen para los jefes, los jefes trabajen para los empleados y estos a su vez logren trabajar para el cliente.

3. La satisfacción de los asociados de las cooperativas financieras del departamento del Tolima, desde los servicios crediticios

A continuación, se revelan los corolarios derivados del empleo del instrumento administrado en las cooperativas financieras del departamento del Tolima, atendiendo los factores sobre los cuales giró el análisis de los servicios crediticios.

• Análisis de los servicios crediticios

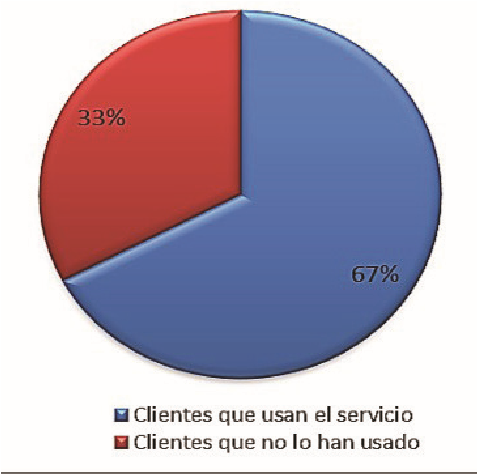

Teniendo en cuenta que el crédito es uno de los principales servicios que brindan las cooperativas financieras, se consultó a los asociados sobre su percepción con relación a los productos crediticios, atendiendo aspectos como la tasa de interés, la agilidad de los asesores, los requisitos del crédito y la amabilidad del asesor. En la Gráfica 1, se observa que el 67% utiliza el servicio crediticio y el 33% no lo hacen. En atención a este resultado, es necesario precisar que solo se consultó a quienes hacen uso de los servicios que ofertan este tipo de organizaciones; esto quiere decir, que del 100% de las respuestas capturadas, el estudio se fundamenta en el 67% de quienes estadísticamente usan los servicios crediticios. Dicho de otra manera, de los 378 encuestados

Grafica 1

Uso de los servicios crediticios

Fuente: Elaboración propia a partir de los resultados obtenidos.

solo a 253 asociados se les administró el resto de preguntas relacionadas con el tema objeto de investigación.

• Tasa de interés de colocación

Inicialmente se consultó sobre la tasa de interés que cobran a los usuarios. Como se ilustra en la Gráfica 2, el 33% de los encuestados considera que es excelente, el 50% consideran que es buena, el 14% regular y el 3% mala o deficiente.

Teniendo en cuenta lo anterior, se puede inferir que más del 80% de los clientes están conformes o satisfechos con la tasa de interés que sufragan por el crédito a las cooperativas financieras; este es un índice muy bueno, si se considera que en general, los usuarios de los servicios crediticios en Colombia consideran que las tasas de interés son extremadamente altas. Es entonces natural que el 14% considere que la tasa es regular y un 3% mala, lo cual puede obedecer a que hayan tenido que pagar intereses por mora, o que no hayan comprendido los valores a cancelar desde el inicio del crédito.

Ahora bien, al cotejar estos resultados con los postulados precedentemente referidos en el punto 2 de este manuscrito, es

Gráfica 2

Tasa de interés sobre créditos colocados

Fuente: Elaboración propia a partir de los resultados obtenidos.

ineludible acotar la relación que guardan dichos resultados con los argumentos citados por Serna (2006:31), cuando sostiene que el servicio se convierte en “una estrategia empresarial orientada hacia la anticipación de las necesidades y expectativas del valor agregado de los clientes”, en razón a que, independientemente del alto costo en el que incurran los intereses financieros en Colombia, desde que se manifieste la implementación de ventajas competitivas fundadas en el servicio y la atención al cliente, éste valorará y antepondrá lo que hacen en su beneficio.

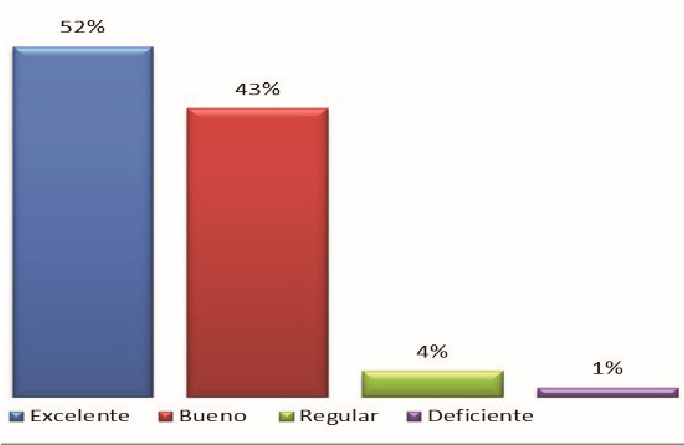

• Agilidad de los asesores en la prestación del servicio crediticio

Uno de los aspectos importantes al momento de solicitar un crédito es la competencia de los asesores para atender a los usuarios y la agilidad en el servicio (Chaclón, 2013), pues en el caso de los servicios bancarios, los interesados deben destinar una jornada entera para enterarse de los requisitos y otra jornada para entregar los documentos, y muchas veces les exigen ir una tercera vez en caso de que preexista alguna novedad relacionada con los documentos, lo cual es muy usual. Por esta razón, la agilidad de los asesores constituye un aspecto crucial en la prestación de servicios crediticios. La Gráfica 3 ilustra los resultados en este aspecto.

Con relación a la agilidad de los asesores, se observa en los resultados que el 52% califica este aspecto como excelente, el 43% como bueno, el 4% como regular y el 1% como deficiente. Se entiende entonces que el 95% de los usuarios se encuentran satisfechos con la agilidad del asesor y con el tiempo que éstos destinan para ser atendidos. Este es un resultado muy favorable, habida cuenta que, en este mundo tan dinámico, el cual conlleva múltiples compromisos, se percibe que el ser humano goce de poco tiempo para esperar, sin embargo, la gran mayoría de los usuarios considera que los asesores son ágiles, lo que afecta positivamente en su nivel de satisfacción.

De igual forma, la agilidad de los asesores es una variable a considerar en la prestación del servicio crediticio, la cual simboliza un momento de verdad, toda vez que los asesores al apalear un acercamiento con los clientes, transmutan en emisor de imagen de la institución (Carlzon, 1991). No obstante, es de conocimiento público que, quien asume el

Gráfica 3

Agilidad del asesor en la prestación del servicio crediticio

Fuente: Elaboración propia a partir de los resultados obtenidos.

primer contacto con el cliente en reiteradas circunstancias, es el personal encargado de la vigilancia, quien dispone o indispone al cliente; por tanto, es imperativo tener presente la constitución de toda una estructura organizacional que vele por los mismos intereses y en función de la misma estrategia, dado que esta no debe concentrar sus esfuerzos en determinados órganos de administración, sino, en todos quienes la componen.

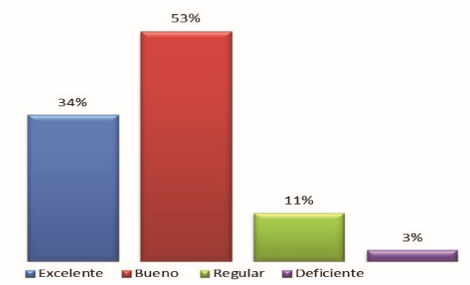

• Requisito para la obtención del crédito

Los requisitos que solicitan las entidades financieras son considerados un elemento concluyente al momento de solicitar un crédito e influyen positiva o negativamente en la satisfacción de los usuarios. Con relación a este aspecto, tal y como lo refleja la gráfica número 4, el 34% de los usuarios calificaron este punto como excelente, es decir, consideran que las cooperativas solicitan el mínimo de documentos para realizar el estudio de crédito. El 53% estima este aspecto como bueno, el 11% como regular y el 3% como malo o deficiente; en otras palabras, el 87% de los encuestados considera que se solicitan los requisitos mínimos y necesarios.

En otra lectura de la Gráfica 4, el 11% cree que actualmente se solicitan más de los requisitos necesarios, incluso un 3% considera que este aspecto es deficiente; es decir, que estiman que se están solicitando más requisitos de los necesarios para el estudio y aprobación del crédito, aunque es un número muy reducido de encuestados los que consideran esto, se puede colegir que son personas que han apaleado dificultades al allegar los documentos para solicitud de crédito, pero que en general los requisitos precisados por las cooperativas son únicamente los suficientes, según alude la gran mayoría de los usuarios.

Gráfica 4

Requisito para la colocación de un crédito

Fuente: Elaboración propia a partir de los resultados obtenidos.

De otro lado, al contrastar las derivaciones de esta variable con el modelo propuesto por la American Customer Satisfaction Index (ACSI), cuyo postulado está concebido por las perspectivas del cliente, el valor y la calidad apreciada por éste, cabe matizar la significancia que representa la percepción del servicio en el contexto empresarial; sin embargo, la consecución del otorgamiento de un crédito para sufragar una necesidad económica, no está supeditada a fenómenos percibidos subjetivamente, sino, por una percepción real que acaezca el cliente. Este tipo de percepción subyace de conductas no fingidas que impactan a su vez el comportamiento de los demás; en otras palabras, para el estudio que nos ocupa, se trata de adoptar realmente un comportamiento genuino que logre ser percibido por el cliente, con el objeto de alcanzar en éste un alto grado de fidelidad.

• Amabilidad del asesor

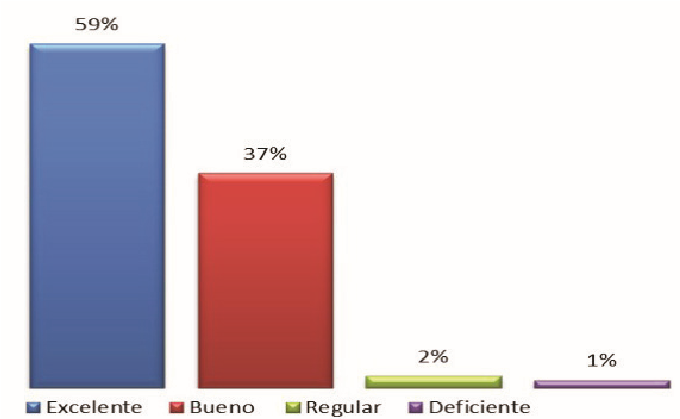

A continuación, se analiza otro aspecto conexo a la satisfacción del cliente: “la amabilidad de los asesores de los servicios crediticios”. La Gráfica 5 alecciona que la gran mayoría de los encuestados considera que el personal que los atiende es amable, en razón a que el 59% califica este aspecto como excelente, mientras el 37% lo califica como bueno, con lo cual se puede contar con un 96% de aprobación en cuanto al comportamiento de esta variable. Como en los casos anteriores, se observa que hay un 2% que considera regular este aspecto y un 1% que lo consideran deficiente, que probablemente corresponde a quienes han tenido algún tipo de dificultad en la atención, pero se pueden considerar como casos esporádicos, aunque merecen igualmente la atención de la administración.

Gráfica 5

Amabilidad del asesor

Fuente: Elaboración propia a partir de los resultados obtenidos.

Al disentir los resultados alusivos a la “amabilidad del asesor”, con los disímiles axiomas del servicio, es necesario precisar la escuela americana en cabeza del profesor Para Suraman, quien presenta un considerable y fundamentado componente cualitativo, válido para medir el comportamiento de quienes asumen responsabilidades de atención al cliente. El mencionado y reputable profesor enseña la Escala Servqual, y en ésta se halla, entre otros como indicador de medida, la “cortesía”, la cual guarda analogía con la variable “amabilidad”. Si bien esta relación logra estimarse como concomitante, la amabilidad o la cortesita son variables intangibles que indefectiblemente, luego de evaluarse, permiten tomar ingentes decisiones en búsqueda de mejorar la conducta en esta materia.

4. Consideraciones Finales

Como resultado central, se halló en las variables analizadas un alto nivel de contentamiento por parte de los asociados a las cooperativas estudiadas, lo cual permite ultimar que las usuales estrategias implementadas por éstas han forjado buenos corolarios, y les ha concedido tener una evolución permanente, pese al progresivo adelanto de un gran número de competidores, y a que los usuarios son cada vez más exigentes. Por tanto, los órganos máximos de dirección atinentes a las entidades cooperativas financieras, denotan en su operatividad la construcción beneficiosa de prontitudes prolijas y en función del asociado.

De lo anterior se logra colegir, que el asociado que forma parte de una organización cooperativa, quien a su vez es usuario y dueño de la misma, se transmuta en el agente de interés más distintivo, y sobre quien gira y concentra toda atención; de ahí, que las derivaciones del estudio hayan advertido lo que personifica el asociado para el cooperativismo, especialmente porque, cuando se trata de ofertar productos o servicios cuyos resultados forjan encumbrados beneficios económicos que redundan en favor de la empresa, que para este caso, concierne a los servicios crediticios brindados por las instituciones cooperativas de orden financiero, el usuario o cliente es tratado con diferentes conductas preferenciales.

Referencias Bibliográficas

Álvarez, J. G. C., Jiménez, M. B., y Perry, C. M. (2016), Aproximación Teórica para el Diseño de un Modelo Integral de Satisfacción de Cliente. INGENIARE, (16), 129-144.

Brankevich, Valdemar (2016), La economía social y solidaria como alternativa estructural para afrontar la problemática del empleo (Doctoral dissertation, Facultad de Trabajo Social). Universidad Nacional de la Plata, Argentina

Carlzon, Jan (1991), El momento de la verdad. Ediciones Díaz de Santos.

Carlzon, Jan (2015), Rallar las pirámides: un libro sobre el hombre nuevo, el gerente y líder. Storyside.

Carrión, Luis y Hernández, Alma (2015), Los modelos de la economía social y solidaria desde la perspectiva de Ecuador y Bolivia. Observatorio de la Economía Latinoamericana (210).

Chaclón, C. O. (2013), La atención al cliente y el servicio postventa. Ediciones Díaz de Santos.

Cristóbal, Eduard (2002), Conceptualización de la calidad de servicio al cliente percibida en el Comercio electrónico. Evaluación y aplicación en el establecimiento virtual. Universidad de Lleida. Facultad de Derecho y Economía. España.

Cruz, Jesús; Blanco, Mónica y Monge, Carlos (2014), Aproximación Teórica para el Diseño de un Modelo Integral de Satisfacción de Cliente. INGENIARE, (16), 129-144.

Dávila, Carlos; Molina, Luis; Ospina, José y Pérez, Gabriel (2008), Una mirada a la historia del mercadeo en Colombia–Testimonio de Enrique Luque Carulla, 1930-2006. Revista de Estudios Latinoamericanos, 42(3), 666-668.

De Martino Gutiérrez, Ingrid (2016), Gestión del servicio al cliente para el mejoramiento de procesos en la empresa: una revisión de conceptos (Bachelor’s thesis), Universidad Militar Nueva Granada, Bogotá D.C., Colombia.

Departamento Administrativo Nacional de Estadística -DANE- (2018), Pobreza Monetaria y Multidimensional en Colombia 2017. Recuperado el 22 de junio de 2018, en: https://www.dane. gov.co/index.php/estadisticas-por-tema/pobreza-y-condiciones- de-vida/ pobreza-y-desigualdad/pobrezamonetaria-y-multidimensional-encolombia-2017

Duque, Edison y Gómez, Yaneth (2014), Evolución conceptual de los modelos de medición de la percepción de calidad del servicio: Una mirada desde la educación superior. Suma de Negocios, 5(12), 180-191.

Erazo, L.E.C. y Ruiz, A.D.H. (2015), Los modelos de la economía social y solidaria desde la perspectiva de Ecuador y Bolivia. Observatorio de la Economía Latinoamericana, (210).

Fornell, Claes; Johnson, Michael; Anderson, Eugene; Cha, Jaesung y Bryant, Bárbara (1996), El índice de satisfacción del cliente estadounidense: la naturaleza, el propósito y los resultados. The Journal of Marketing, 60(4), 7-18.

Hernández, Roberto; Fernández, Carlos y Baptista, Pilar (2010), Metodología de la investigación. México: Mac Graw Hill. .

Instituto Colombiano de Normas Técnicas y Certificación. NTC-ISO 9001 (2008), Sistema de gestión de la calidadrequisitos. Bogotá D.C.: ICONTEC.

Kano, Noriaki (1984), Attractive quality and must-be quality. J. Jpn. Soc. Quality Control, 14, 39-48.

Lovelock, Christopher y Wirtz, Jochen (2015), Marketing de servicios. Pearson Educación.

Oliva, E.J.D. y Gómez, Y.D. (2014), Evolución conceptual de los modelos de medición de la percepción de calidad del servicio: Una mirada desde la educación superior. Suma de Negocios, 5(12), 180-191.

Ongallo, Carlos (2013), La atención al cliente y el servicio postventa. Ediciones Díaz de Santos.

Parasuraman, Ananthanarayanan; Zeithaml, Valarie y Berry, Leonardo (1985), Un modelo conceptual de la calidad del servicio y sus implicaciones para la investigación futura. El Journal of Marketing, 49(4),41-50.

Serna, Humberto (2006), Servicio al cliente una nueva visión, metodología y herramientas para medir la lealtad y satisfacción. 3ª Edición. Editorial Panamericana. Bogotá-Colombia.

Serna, Humberto y Rodríguez, Mario (2016), El sector solidario como alternativa para el desarrollo social e inclusivo en el postconflicto colombiano. Cooperativismo & Desarrollo, 23(107), 37-48.

Tarapuez Edwin; Osorio, Hugo y Botero, Juan José (2013), Política de emprendimiento en Colombia, 2002-2010. Estudios gerenciales, 29(128), 274-283.

Uzcátegui, Ana y López, Sandra (2016), Calidad de servicio ofrecido por el instituto de previsión social del personal docente y de investigación de la Universidad del Zulia en la costa oriental del lago. Revista Arbitrada Formación Gerencial, 14(1), 121-149.