Monográficos

La calidad en los procesos de reestructuración vitivinícola.Un análisis comparativo de dos territorios en España y Argentina

Quality and the restructuring of wine chains:a comparative analysis of two areas in Spain and Argentina

La calidad en los procesos de reestructuración vitivinícola.Un análisis comparativo de dos territorios en España y Argentina

Ager. Revista de Estudios sobre Despoblación y Desarrollo Rural, núm. 24, pp. 63-93, 2018

Centro de Estudios sobre la Despoblación y Desarrollo de Áreas Rurales

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 20 Marzo 2017

Aprobación: 08 Enero 2018

Resumen: La globalización del mercado del vino ha generado importantes transformaciones en los territorios vitivinícolas. Los cambios en la demanda y la distribución, así como la mayor competencia entre países productores, son tendencias que presionan hacia la reestructuración de los sistemas vitivinícolas en múltiples y heterogéneos espacios. El discurso hegemónico apunta a una reestructuración exitosa marcada por el predominio de grandes empresas, la innovación tecnológica, la producción de vinos de calidad y la presencia en los mercados internacionales. La calidad se ha convertido, en este sentido, en un indicador de éxito empresarial y comercial, a la vez que en elemento disciplinador de los distintos agentes de la cadena. Este artículo trata de aproximarse al papel de la calidad en los procesos de reestructuración vitivinícola a partir del análisis de dos territorios: Luján de Cuyo y Maipú, en la provincia argentina de Mendoza, y la Denominación de Origen Utiel-Requena en España.

Palabras clave: Globalización vitivinícola, reestructuraciones territoriales, calidad.

Abstract: Globalization of the wine markets has led to major changes in wine producing areas. Changes in demand and distribution, as well as greater competition among producers, are trends that press for the restructuring of wine systems in multiple and heterogeneous spaces. Hegemonic discourse argues that a successful restructuring requires large companies, technological innovation, quality wines and pre- sence in international markets. In this context, quality has become an indicator of success and, at the same time, a disciplining element of the actors in the chain. This article tries to approach the role of quality in the processes of wine restructuring. We analyzed two wine producing areas in different regulatory and macroeconomic contexts: Luján de Cuyo y Maipú, in Argentine province of Mendoza, and the Designation of Origin Utiel-Requena in Spain.

Keywords: Wine globalization, territorial restructuring, quality.

Globalización del mercado del vino: procesos y discursos en torno a la reestructuración orientada a la producción de calidad

En las últimas décadas del siglo XX una vasta bibliografía ha dado cuenta de pro- cesos de reestructuración global de los sistemas agroalimentarios (Friedmann 1993; McMichael 1994; Buttel 1997), para comprender cómo los procesos de integración a escala mundial están transformando la organización de los sistemas agroalimentarios, y de qué maneras estas fuerzas globales son traducidas en el plano de lo local.

La producción agroindustrial se ha ido separando progresivamente del entorno próximo en el que se desenvolvía, para comenzar a formar parte de un complejo sis- tema global que determina qué, cómo y quiénes producen los alimentos, así como a quiénes se distribuyen (Delgado 2010). En este marco se reconfiguran las fuerzas pro- ductivas, se modifican los marcos regulatorios, se generan nuevas dinámicas de acu- mulación, a la par que los agentes locales se transforman buscando adaptarse a estas reestructuraciones (Friedmann 1980). Estas reconfiguraciones del sistema agroalimen- tario se encuentran sujetas a una doble contingencia: por un lado, las transformacio- nes atribuibles a fuerzas y dinámicas globales; por otro, aquellas vinculadas a las especificidades de un sector concreto en un territorio determinado (Neiman y Quaranta 2001). En este sentido, las ruralidades generadas a partir de estos procesos65de reestructuración pueden concebirse como “ruralidades globalizadas” (Pedreño 2000) o “ruralidades glocalizadas” (Torres Pérez 2014), al estar su configuración conectada a dinámicas globales, pero impactando de forma diferencial en los espacios locales.

Una tendencia común a estos procesos de reestructuración es la incorporación de la producción a las dinámicas del capital industrial (Mann 1990), proceso ligado al crecimiento de grandes empresas transnacionales y a algunos capitales estatales (Teubal 1999). De este modo, el eslabón agroindustrial comienza a condicionar cre- cientemente las características de la mercancía agrícola, a la par que estos productos se reorientan para cumplir con las demandas del mercado global.

En este contexto, la creación de valor en el sistema global agroalimentario está virando desde una producción de altos volúmenes hacia una producción basada en la calidad y la especialización, orientada a nichos de mercado cada vez más segmentados (Boyer y Freyssenet 2003). Existe, en términos generales, una diferenciación de la pro- ducción y una orientación a los alimentos y materias primas consideradas de calidad que se han convertido en elementos claves para aumentar la competitividad en el sis- tema agroalimentario mundial (Marsden 1997).La calidad y los criterios que la definen no presentan, sin embargo, formas fijas u objetivas, sino que constituyen el resultado de una construcción social continua- mente recreada. La calidad es un territorio en disputa y, en este sentido, los diversos esquemas que se construyen implican relaciones de fuerza específicas entre los agen- tes sociales, normas, discursos y prácticas que regulan un ámbito productivo especí- fico en un momento dado (Ponte 2009).

Estas dinámicas y características no han sido ajenas a la producción de uva y a la elaboración de vino en los distintos espacios vitivinícolas mundiales. En consecuen- cia, el sector ha sido afectado, al igual que otros, por importantes transformaciones productivas, organizacionales, económicas y sociales globales, que se han traducido de manera particular en cada territorio. En otras palabras, aunque algunas tendencias se han reproducido a escala global, su anclaje se produce en territorios concretos con elementos locales, regionales y nacionales.

En la reconfiguración del sector vitivinícola, diversos autores (Pan-Montojo 2009; Molinero et al. 2013) destacan los siguientes procesos: el crecimiento del comercio internacional de vinos; los cambios en los patrones de consumo, con el aumento de la preferencia por vinos de mayor precio y jóvenes diferenciables, a costa del consumo de vinos comunes tradicionales; las transformaciones en la distribución, con un papel cada vez más relevante de los hipermercados y los supermercados, que66se suman a las tiendas especializadas; el surgimiento de grandes empresas multina- cionales y multisectoriales y, en paralelo, el aumento del número de grandes empresas nacionales; y la creciente importancia de los denominados “nuevos países producto- res” en este comercio global1.

Algunos estudios sobre las reestructuraciones asociadas a la calidad en el mundo del vino han señalado importantes procesos de diferenciación social y económica en este espacio productivo, a partir de la centralidad del “lugar” como agregado de valor para el vino (Overton et al. 2012). De esta forma, en estos procesos de diferenciación entran en juego constructos sociales como el “terroir” (Sotés Ruiz 201 ), las indicaciones geográficas y las denominaciones de origen (Overton et al. 2012). A pesar de su inciden- cia global, estos constructos presentan diversos grados de apropiación y de uso por parte de los agentes de la cadena vitivinícola en los distintos territorios locales.

En relación con el vínculo calidad-territorio, el discurso hegemónico a nivel político-institucional y, en algunos casos, académico, apunta a una reestructuración exitosa de los espacios vitivinícolas marcada por el predominio de grandes empresas, la innovación tecnológica, la producción de vinos de calidad y la presencia en los mer- cados internacionales. Por el contrario, aquellos sistemas basados en la agricultura familiar y en la pequeña y mediana empresa, la producción de vinos comunes o a gra- nel para los mercados nacionales y menores niveles de innovación se presentan como casos de reestructuración fracasada. En este sentido, la calidad se ha convertido en un indicador de éxito empresarial y comercial, con el acceso a mercados y segmentos de alto valor añadido, a la vez que en un elemento disciplinador de los distintos agentes de la cadena.

Este artículo trata de aproximarse a estas cuestiones a partir del análisis de dos territorios vitivinícolas en contextos regulatorios y macroeconómicos diferentes: Luján de Cuyo y Maipú, en la provincia argentina de Mendoza y la Denominación de Origen Utiel-Requena en España. Lo que se trata de mostrar con este análisis es el papel que ha jugado y juega la calidad en los procesos de reestructuración en estos dos territo- rios, destacando el carácter construido y disputado de los requerimientos de la calidad y las estrategias que los diferentes actores de la cadena despliegan para adaptarse o resistirse a ella.

La metodología utilizada en ambos casos combina el análisis de fuentes secun- darias (Censos Agrarios, Memorias de las Denominación de Origen, Censos Nacionales Agropecuarios, Anuarios del Instituto Nacional de Vitivinicultura) con la investigación cualitativa. Para la Zona de Maipú y Luján de Cuyo se realizaron 35 entrevistas semies- tructuradas a productores pequeños y medianos que cultivan uvas de alta calidad enológica, a informantes clave y a bodegueros que elaboran vinos de alta gama, entre los años 2013 y 2015. En el caso de la D.O. Utiel-Requena se realizaron 42 entrevistas semiestructuradas a informantes estratégicos, pequeños y medianos agricultores, gerentes de bodegas y cooperativas y trabajadores agrícolas, también entre los años 2013 y 2015.

Luján de Cuyo y Maipú

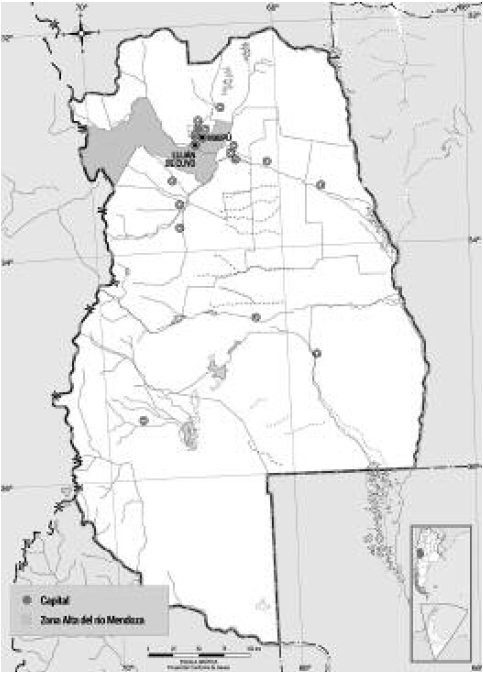

La provincia de Mendoza, situada en el centro-oeste de Argentina, constituye el núcleo de la región vitivinícola del país, con el 66 por cien del total de los viñedos nacionales y el 71 por cien de la superficie en hectáreas en el año 2015. En su interior se encuentra una gran diversidad de suelos, climas y formas de trabajar los viñedos, reconociendo en la actualidad cinco subconjuntos principales: la Zona Alta del río Mendoza, el Valle de Uco, el Este mendocino, el Norte mendocino y la Zona Sur. Aquí nos centraremos en la Zona Alta del río Mendoza, que comprende los departamentos de Luján de Cuyo y Maipú (mapa 1).

Mapa 1.

Provincia de Mendoza. Marcación Zona Alta del río Mendoza

Fuente: Mapoteca Virtual, Ministerio de Educación de la Nación.

Este territorio, históricamente dedicado a la producción de vid y a la elaboración de vinos, actualmente alberga a productores de uvas que, aunque heterogéneos, se conectan con esquemas de calidad fruto de la reestructuración acontecida en un sec- tor específico de la vitivinicultura. La manifestación más evidente de esta reestructu- ración es la Denominación de Origen Controlada (DOC) de Luján de Cuyo, que regula la producción, elaboración, embotellado y comercialización en este entorno geográ- fico y cultural específico2.

En general este modo de producción vitivinícola se desarrolló en la región a fines del siglo XIX, cuando la llegada del servicio ferroviario permitió el enlace con los princi- pales mercados de consumo, el abastecimiento de los insumos necesarios y la llegada de importantes corrientes migratorias que conformaron una abundante mano de obra cali- ficada, al provenir fundamentalmente de países con tradición vitivinícola (Lacoste 2004; Richard Jorba 1998, 2009). Esto produjo un fuerte incremento de la superficie plantada, la mayoría explotaciones menores de 5 hectáreas (Richard Jorba 1992). El número de bodegas pasó de 334 en 1884, a 1.398 en 1914 y la producción de vino se incrementó un 90,4% entre 1901 y 1915 (Mateu 2007). Estos nuevos viñedos fueron implantados con un criterio denominado “agricultura industrial” (Richard Jorba 2009), avanzando hacia un modelo productivo masivo, de calidad deficiente, y orientado exclusivamente al mercado interno. Así, a lo largo del siglo XX la estructura social estuvo constituida por bodegueros integrados, bodegueros trasladistas, bodegas cooperativas, viñateros de diversos tamaños, trabajadores permanentes de viña y bodega, peones agrícolas, jorna- leros agroindustriales, y contratistas de viña3. Todos participantes de este modelo vitivi- nícola productivista, aunque situados en posiciones desiguales en cuanto al acceso y control de los recursos económicos y productivos (Richard Jorba 2003).

A pesar de la consolidación de este modelo, se desarrollaron numerosas crisis cíclicas de sobreproducción, que recrudece a partir de la década de 1970 por la caída del consumo nacional de vino (Lacoste 2004). Las grandes bodegas, que habían domi- nado la industria durante casi un siglo, comienzan a derrumbarse sumergiendo a todo el sector en un estancamiento productivo. En este contexto surge la necesidad de los productores de desarrollar estrategias para afrontar la provisión de insumos y de comercialización, por lo que en 1980 se funda la Federación de Cooperativas Vitivinícolas Argentinas (FeCoVitA), que luego se encargará de asociar en cooperativas de primer grado a los productores que vendían individualmente la uva a la empresa estatal Giol, y de integrar a las cooperativas que ya estaban en funcionamiento (Fabre 2005; Neiman 2009).

Así hacia fines de 1980 comienzan a introducirse cambios significativos en este modelo productivo, que modifican la dinámica de la trama vitivinícola e implican el paso del modelo productivista a uno comandado por la “calidad”, orientado a la ela- boración de productos diferenciados y a su comercialización hacia mercados externos (Bocco y Neiman 2001; Neiman 2003). Los factores más relevantes que impulsaron este proceso de reestructuración fueron los cambios en el consumo nacional y mun- dial de vino; el ingreso de capitales transnacionales a la actividad productiva en la actividad primaria y en las etapas de elaboración y comercialización; y las innovacio- nes tecnológicas en las diversas fases productivas (Azpiazu y Basualdo 2000; Bocco y Neiman 2001; Bocco 2005). Asimismo este proceso también resulta incentivado por algunas políticas estatales, como el acuerdo Mendoza-San Juan (Hernández, 2014), la creación de diversas instituciones mixtas (Fondo Vitivinícola) y entidades sectoriales (Centro de Viñateros y Bodegueros del Este, Bodegas de Argentina, Wines of Argentina, entre otras) que apuntaron en gran medida a una reconversión productiva hacia vinos de calidad. Más recientemente se estableció el Plan Estratégico Vitivinícola 2020 (PEVI 2020), a partir del cual se crea la Corporación Vitivinícola Argentina (COVIAR), que plantea como uno de sus objetivos el posicionamiento de los vinos varietales argentinos en el mundo (Gennari et al. 2013). Concretamente, la reestruc- turación modifica las dinámicas y características de este complejo agroindustrial, aun- que no ha implicado la desaparición del modelo de producción de vinos sin mención varietal o “comunes”; incluso, muchos agentes productivos participan de ambos esquemas productivos.

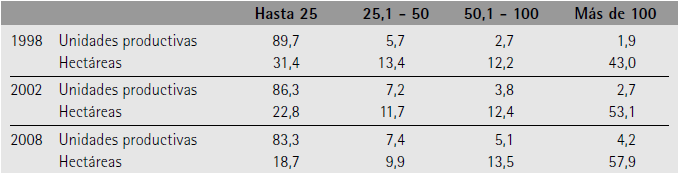

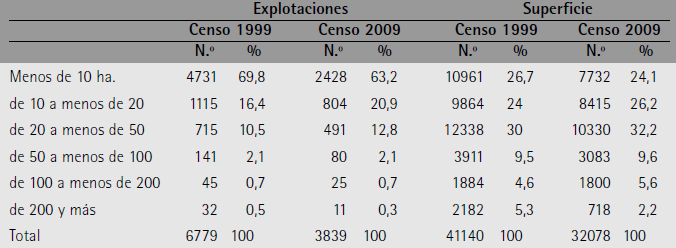

Uno de los impactos del proceso de reestructuración ha sido la concentración productiva. Si observamos la estructura agraria del sector desde inicios del proceso de reestructuración (tabla 1) puede notarse una tendencia decreciente de las explotacio- nes pequeñas y medianas (hasta 25 hectáreas), tanto en unidades productivas como en superficie total, mientras que las grandes explotaciones (más de 100 hectáreas) registran en ambos indicadores una tendencia ascendente. En términos de estructura, esto implica un aumento de la superficie media dentro del sector y una importancia creciente de los sectores más acomodados en cuanto a superficie.

Fuente: Elaboración propia en base a datos de CNA 1988, 2002, 2008.

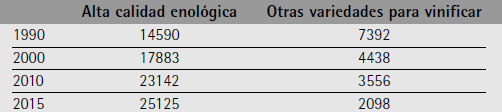

Asimismo se produce una reconfiguración de las formas de producir la uva, tra- bajar la viña y elaborar el vino. Uno de los indicadores más claros de esta reestructu- ración se vincula, justamente, a la importancia creciente de las variedades consideradas de alta calidad enológica4 que, aunque presentes en esta zona antes de la reestructuración, adquieren un nuevo auge y comienzan a trabajarse de formas dis- tintas a las practicadas hasta ese momento (Brignardello 2015), a la par que se pro- duce una disminución de otras variedades (tabla 2).

Fuente: Elaboración propia en base a datos del INV.

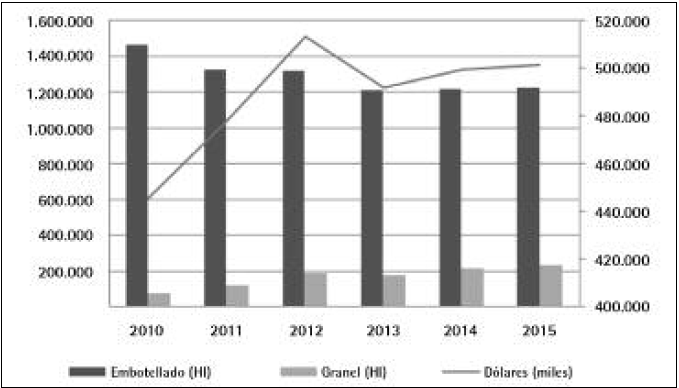

Históricamente, Argentina ha destinado su producción de vino al mercado interno, aunque con variaciones vinculadas a los ciclos de la vitivinicultura y a los de la sociedad en general. Como se ha mencionado, a inicios de 1990 se comenzó a orien- tar la producción de vinos hacia las exportaciones, hasta ese momento marginales, con lo que aumentaron las bodegas que comercializan la totalidad o parte de su pro- ducción al mercado externo, que presenta barreras vinculadas a la calidad. En la zona estudiada es posible vislumbrar la fuerte presencia de bodegas, constituyéndose en un territorio relevante tanto para la producción de uvas, como también para la elabora- ción de vinos (tabla 3).

Fuente : Elaboración propia en base a datos del INV.

Estas bodegas exportan sobre todo vino embotellado, en contraposición a exportaciones a granel (de menor valor agregado), a la vez que el precio del vino exportado, aunque con una caída entre 2012 y 2013, presenta tendencias en aumento no solo por la cantidad exportada, sino sobre todo por el valor por litro del vino expor- tado (gráfico 1).

Gráfico 1.

Evolución de las exportaciones de vino. Zona Alta del río Mendoza

Fuente: Elaboración propia en base a datos INV.

Enfocándonos en los discursos sobre esta producción vitivinícola de calidad, se observa que para los bodegueros locales esta se concibe como la forma productiva más dinámica de la actualidad, pero también como la única opción para el futuro del sector vitivinícola mendocino.

“La industria vitivinícola yo creo que tiene un futuro halagüeño en la medida en que cada día produzca más calidad porque el consumidor del mundo está siempre eligiendo calidad de vida y calidad de vida evidentemente que pre- mia a los grandes vinos, que lo emocionan y que están relacionados con la con- dición del terroir, del terruño, del talento, de la zona” (Bodega 04).

En este sentido, la calidad se plantea como un espacio habitado por aquellos agentes que puedan o quieran reconvertirse, para adaptarse tanto a los requerimien- tos cambiantes de la agroindustria como a la demanda diferenciada de los consumi- dores. No se tienen en cuenta a aquellos agentes que no han logrado adaptarse a los nuevos requerimientos o no han podido afrontar los tiempos y recursos financieros necesarios para hacerlo, lo que puede observarse en los cambios mencionados en la estructura productiva.

Para los bodegueros, la calidad del vino empieza con la producción de uva. Un producto delicado y de vida corta, cuyos costes de coordinación entre los distintos eslabones del complejo se incrementan en función de la calidad buscada. La impor- tancia central de la uva es enunciada en los discursos de las bodegas, que normalizan sus cualidades y detallan las formas de trabajarlas y transportarlas, debido a que resulta un insumo fundamental en el proceso de elaboración de vinos de calidad. Sin embargo, aun cuando se reconoce a nivel discursivo su importancia para la elabora- ción de vinos de calidad, esto no se traduce en la práctica en una relevancia econó- mica o estratégica del sector primario que la produce.

“[…] de la calidad de la uva depende el 100%, no el 80, el 100% de la cali- dad del vino. Con una buena uva, usted puede hacer un buen vino, con mala uva, nunca. Con la buena uva, también la puede arruinar en la bodega […] la uva no asegura. No es garantía la uva, pero es una condición” (Bodega 01).

En este caso estudiado, la calidad del vino se vincula principalmente a una estructura varietal y al manejo agronómico de la explotación. A pesar de que las bode- gas intentan procurarse sus propias uvas no necesariamente logran el auto-abasteci- miento, por lo que suelen recurrir a la compra a productores independientes en el mercado abierto. A pesar de que el producto debe tener unas características específi- cas, no encontramos en este sector formas de agricultura de contrato. El “trato” suele ser verbal, elemento de informalidad y precariedad que, si bien ya estaba presente antes de la reestructuración, se ha mantenido e incluso consolidado bajo los esquemas de calidad, aun cuando la bodega no compra ya un bien indiferenciado, sino que busca una uva con características definidas. Además, los bodegueros reconocen que tienen amplios márgenes para imponer a los productores formas productivas y labores cultu- rales vinculadas a sus propias necesidades de elaboración.

“… los asesorás [a los productores de uva] y un viñedo que, dependiendo de la zona y dependiendo de la variedad, va para una línea determinada, se maneja pensando en esa calidad que querés sacar” (Bodega 5).

Concretamente, en los primeros momentos de la reestructuración, el precio actuó como un elemento que lograba la “fidelidad” del productor, fortaleciendo su vínculo con una bodega concreta, a la par que esta segmentación de precios funcionó como una estrategia de la agroindustria para abastecerse de una uva con caracterís- ticas específicas. Una vez que las bodegas comienzan a encontrar masivamente deter- minadas uvas en el mercado abierto –es decir, a medida que una mayor cantidad de productores iniciaban procesos de reconversión– dejaron de pagar este “premio”. De hecho, en la actualidad aunque se conservan ciertos márgenes de diferencia, se han puesto en marcha mecanismos inversos de “castigo”, como descontar dinero del nivel mínimo vigente en cada cosecha5 en función de la calidad del producto recibido.

“Hay un precio estimado para la uva de ese segmento, de esa calidad y si está muy bien la uva, está impecable no hay reclamo, vale el precio que se esta- bleció. Si hay que despreciarlo, bueno, si es un 10%, un 20, se va bajando” (Bodega 1).

Puntualmente el precio de esta uva es determinado de forma unilateral por la bodega una vez que la recibe “entregada en bodega”6. Esto implica que el mismo agente social que compra el producto determina su “calidad” y, con esto, el precio a pagar. Profundizando esta desigualdad, en los últimos años los bodegueros admiten que la diferencia en los precios percibidos por los productores en los distintos segmen- tos de calidad se ha estancado.

“La segmentación de uvas […] se ha desvirtuado, por esto de que hace unos años había margen en todos los segmentos, porque el kilo de uva valía en dólares mucho menos. Hoy ya no es tan fácil segmentar […] porque en los nive- les de arriba uno está dispuesto a pagar más, pero tampoco puede multiplicar tanto hacia arriba, cuando la base de la escala se te sube mucho” (Bodega 3).

Desde la perspectiva de los productores el tema de los precios ha sido una de las principales dificultades para sobrellevar su actividad bajo estos esquemas, que demandan desde una reconversión varietal hasta una mayor cantidad de trabajo a lo largo del ciclo.

“No estás conforme, pero no tenés alternativa: esto te pago, este es el monto, se divide en cinco cuotas y chau […] eso es lo que yo te digo, que vos le llevas las cosas, llevás a producción y no sabes, la llevas porque si no se te va a perder acá, pero no tenés una idea, te dicen más o menos puede ser igual, un poquito menos que el año pasado, pero llevas a la deriva” (Productor Alberto).

Por otro lado, los productores asociados a cooperativas se enfrentan no solo a las crecientes presiones para inclinar su producción hacia uvas de calidad, sino que comienzan a percibir la “calidad” como un elemento que introduce diferenciaciones dentro de los mismos socios.

“Las cooperativas generalmente emparejan hacia abajo, entonces quien tiene uva mezcla, de inferior calidad, le pagan un poco mejor. Pero a quienes tie- nen uvas de calidad superior, o varietales, les pagan un poco menos como para poder compensar el aumento a quien tiene uvas de calidad inferior. Y este… la gente, los socios empezaron a llevar cada vez menos, producto de esto, preferían vender la uva por otro lado, que era más, más rentable y la bodega (…) como la gente no llevaba o no llevábamos la uva, empezó a tener problemas financieros y terminó con que parte del 2010 no pudieron pagarlo y 201 no se lo pagó a ninguno de los socios” (Productor Eusebio).

Como se observa, las implicaciones de la producción bajo la calidad no son las mismas para todos los agentes que participan en este sector vitivinícola mendocino. En principio, aunque a nivel discursivo existe cierta unanimidad en cuanto a la predo- minancia de los esquemas de calidad, en la práctica para algunos esto ha significado la inserción en mercados externos y la especialización en nichos de mercados, mien- tras que para otros ha implicado cambios en las prácticas agronómicas y productivas sin un diferencial de precio que compense el aumento en la demanda de trabajo.

“La industria está bien porque está… se ha actualizado, los profesionales viajan […] En ese sentido, hay un desarrollo y un crecimiento y todo está bien orientado. Pero ahora si vos me preguntás, el primer eslabón de la cadena,¿cómo está?, ¿está ganando plata? y hace… hará mínimo que está cobrando, tres años, la misma plata […] o sea, son dos cosas distintas, ¿me entiende? […] la industria está… el desarrollo que ha tenido en los últimos años es impresio- nante. El eno-turismo, y todas esas cosas, el conocimiento de nuestra provincia y de nuestros vinos en el mundo, todo eso es fantástico. Ahora si vos me llevas al terreno, cada uno, no están todos muy bien” (Bodega 3).

Incluso, algunos agentes situados en estos esquemas comienzan a reconocer que no necesariamente la inserción en esquemas de calidad constituye una opción posible para todos los productores de uva, como se planteó en los discursos dominan- tes de principios de la reestructuración.

“Hoy el contexto para un productor es bastante complicado, sí, en las uvas tintas hace unos 4 o 5 años había un boom de Malbec que no había forma de entusiasmar a un productor para plantar uvas para base para espumante, por ejemplo. Y a mí esto me empezó a preocupar […] en parte nosotros estimulamos un poco la... y sostenemos la demanda de estas uvas base, y eso hace que pasen… que sigan siendo atractivas para muchos productores porque ves, en definitiva, un paquete de ventajas que les cierra. […] y las uvas tintas hoy no son una opción muy válida, porque el año pasado el que no pudo ubicar bien la uva con tiempo, en una bodega, tal vez la terminó vendiendo a 3 pesos, un Malbec de 90 o de 100 quintales por hectárea. O sea, no hay manera de encarar la pro- ducción del año siguiente con ese ingreso por hectárea” (Bodega 1).

A pesar de la amplia diversidad de los esquemas de calidad, se concluye que son las bodegas los agentes que hacen de estas convenciones abstractas y cambiantes una realidad, al traducirlas en discursos, requerimientos técnicos y prácticas productivas concretas para los productores de vid. En definitiva, las formas que adquiere en lo cotidiano el vínculo entre el productor de uva y el eslabón agroindustrial –principal- mente bodegas, pero de forma creciente las cooperativas– se encuentran mediadas por el concepto de calidad. Sin embargo, bajo el gran paraguas de “producción de cali- dad” se encubren distintos discursos y prácticas, que a su vez conllevan resultados productivos, económicos y sociales desiguales para los distintos agentes sociales invo- lucrados en estos esquemas de calidad.

La Denominación de Origen Utiel-Requena

La Denominación de Origen Utiel-Requena, con una extensión de 36.049 hec- táreas de viñedo, está situada en la comarca la Plana de Utiel-Requena, situada al oeste de la provincia de Valencia7. En esta zona, hasta el primer tercio del siglo XIX, la agricultura se centraba en el cereal y el cultivo de la vid era secundario, básicamente para consumo local y producción de aguardientes.

Con la crisis del oídium en Francia, 1852-1962, la demanda de vinos llega a la comarca de la mano de comisionistas catalanes y franceses, lo que produce una fuerte expansión de la superficie de viñedo con la plantación de más de 15.000 hectáreas entre 1850 y 1890 (Piqueras 1997). Una parte muy importante se hizo mediante el sis- tema de “plantación a medias”, por el cual el propietario de una parcela cedía la mitad al aparcero que la había plantado de viña pasados cinco años. Ello supuso un proceso de redistribución de la tierra y la eclosión de los pequeños propietarios que todavía caracteriza a la comarca.

Otro rasgo definitorio de la zona es el cooperativismo; en 1965, Utiel-Requena presentaba el mayor índice de cooperativismo de la región de Valencia, con 36 bode- gas cooperativas, que agrupaban a más de 6000 viticultores asociados y el 95 por cien del viñedo (Piqueras 2009). Desde su surgimiento como zona vitivinícola la producción en Utiel-Requena se ha orientado al granel, del que se exportaba una parte impor- tante. En 1968, una cooperativa de segundo orden comercializó el primer vino embo- tellado de la zona. A esta iniciativa pionera le siguieron dos cooperativas más y algunas bodegas. Aunque el Consejo Regulador de la Denominación de Origen Utiel- Requena (CRDO Utiel-Requena), creado en 1976, alentaba el embotellado, el vino a granel continuaba constituyendo la mayor parte de la producción.

Mapa 2.

Mapa de cultivos de la Comarca La Plana de Utiel-Requena

Fuente: Mapa elaborado por la Unidad de Investigación ESTEPA (Estudios del Territorio, Paisaje y Patrimonio) de la Universitat de València.

A principios de los años ochenta, con una reducida industria radicada en los municipios de mayor tamaño, la comarca mantenía su carácter de monocultivo vitivi- nícola, aunque ya eran evidentes los problemas del viejo modelo de agricultura familiar con el éxodo rural, el aumento del nivel educativo y de las expectativas laborales de la población joven y el mayor atractivo de otros sectores productivos. Como otras zonas vitivinícolas españolas, Utiel-Requena ha conocido una profunda reestructuración en los últimos treinta años como consecuencia de la liberalización del mercado del vino, la Política Agraria Común (PAC) de la Unión Europea, la creciente competencia en el mercado mundial y la apuesta por la calidad, distinción y creciente tecnificación (Morilla Critz 2001; Medina Albaladejo et al. 2014). Este proceso de reestructuración productiva ha generado cambios en términos de producción, elaboración y comercia- lización del vino, que luego se abordan. Aunque en menor medida que otras zonas vitivinícolas españolas (Sánchez et al. 2015), también en Utiel-Requena se potencia el enoturismo y la patrimonialización de la vid y su entorno, como fuente de ganancia suplementaria y elemento de singularización del producto (Díaz 2008). Para ser com- petitivas, estas estrategias requieren una mano de obra barata, flexible y disponible, como ya señalara Berlan (1987), particularmente en los periodos de mayor demanda de mano de obra, como la vendimia.

En Utiel-Requena se han dado grandes transformaciones en las últimas déca- das aunque la trama de pequeños propietarios y cooperativas continúa articulando la comarca. Como podemos ver en la tabla 4, tanto las explotaciones como la superficie se concentran en las propiedades de menor tamaño: en 2009, el 63,2 por cien de las explotaciones y el 24,1 por cien de la superficie corresponden a parcelas de menos de diez hectáreas.

Fuente: INE, Censos Agrarios.

De acuerdo con el Censo Agrario 2009, el 97,8 por cien de las explotaciones y el 88,8 por cien de la superficie cultivada son propiedad de personas físicas mientras que solo un 4,8 por cien pertenecen a una sociedad mercantil. En la última década el número de viticultores se ha reducido en un 16,4 por cien, en su mayoría propietarios con viñas arrendadas y viticultores a tiempo parcial, como consecuencia de la falta de relevo generacional, el estancamiento de la renta agraria y los efectos de las primas de arranque (Piqueras 201 ).

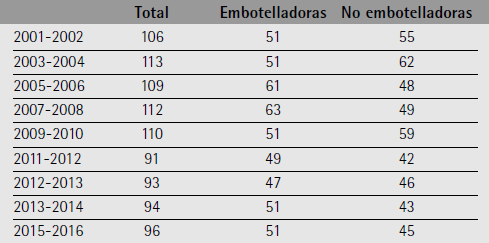

Los viticultores de la DO Utiel-Requena, unos 5.652 según los últimos datos dis- ponibles, presentan un perfil bastante homogéneo. Se trata de un pequeño agricultor, cooperativista en la mayoría de los casos, con un envejecimiento importante y con una elevada proporción de dedicación a tiempo parcial. En unos casos, la viticultura se combina con actividades ganaderas; en otros, con trabajos en transporte, talleres, construcción u otras actividades. En los últimos años, se ha consolidado también la figura del “agricultor profesional”, propietarios de explotaciones pequeñas o medias que realizan trabajos para otros viticultores, usualmente propietarios con dedicación parcial pero también grandes empresas. Respecto a las bodegas inscritas en la Denominación de Origen, estas ha descendido desde principios de siglo, aunque se ha mantenido el número de aquellas que embotellan (tabla 5), lo que parece apuntar a las mayores dificultades de las bodegas granelistas para mantenerse en el mercado o producir bajo figuras de calidad.

Fuente: Memorias del CRDO Utiel-Requena.

Aunque con menores funciones que en el pasado, las cooperativas continúan constituyendo un referente básico para el viticultor y para la primera fase de comer- cialización. En 2010, las cooperativas inscritas en la DO Utiel-Requena eran 40, de las cuales 1 tenían marcas de vinos embotellados, y sus miembros representaban el 90 por cien del total de titulares de explotaciones de la zona. La mayoría de las coopera- tivas comercializan a granel; además, las más pequeñas están teniendo problemas para mantener sus infraestructuras y personal. Algunas de ellas ya han cerrado en los últimos años, otras se han fusionado. Si bien continúan organizando a los pequeños viticultores, el envejecimiento de los socios, la inercia, la falta de profesionales y de capital, lastran el posible papel de las cooperativas en una reestructuración vitivinícola que prima la calidad, la exportación y la inclusión en redes globales.

“Está muy bien el tema de la comercialización de vinos embotellados pero el problema es que vale mucho dinero […] eso para una cooperativa es un poco complicado porque la gente que dirige las cooperativas en estos momen- tos somos los mismos agricultores, no tenemos a gente preparada para que hagan eso porque entre otras cosas nos da miedo” (Agricultor cooperativista, entrevista 09).

A pesar que disponen de una extensión de viñedo limitada, en comparación con las cooperativas, las bodegas privadas han sido los actores que más han impulsado la reestructuración para la elaboración, distribución y comercialización. Para estas empresas, producir bajo criterios de calidad ha incrementado las necesidades de tra- bajo cualificado en algunas tareas, que suelen desarrollarse por parte de los agricul- tores profesionales. De igual manera, muchas de estas empresas necesitan comprar la uva o el vino a los agricultores cooperativistas. En muchas ocasiones, esto va acom- pañado de un mayor control por parte de la bodega de las características del vino o la uva. Incluso, para variedades o productos específicos, ha surgido una figura relati- vamente novedosa en la zona: el agricultor tutelado. Se trata de pequeños o medianos propietarios, que contratan con las bodegas su producción, debido a la calidad y anti- güedad de sus viñedos, y que son tutelados por dichas bodegas en el tipo de trata- miento que deben dar a las vides, en las características que deben tener las uvas y en los tiempos y formas de recolección.

“Últimamente se ha establecido entre algunas bodegas compradoras de uva que cada año a lo mejor tienen una cartera de 20 o 25 clientes y esos les lle- van la uva ahí, prácticamente todos los años, a cambio de que les tienen que com- probar la maduración, tienen que vendimiar cuando les diga el bodeguero…” (Trabajador del CRDO Utiel-Requena, entrevista 06).

En las bodegas privadas encontramos una diversidad de orígenes, trayectorias y capital. En unos casos, se trata de medianos y grandes propietarios que deciden ela- borar su vino y comercializarlo, familias terratenientes que revitalizan su bodega o empresarios locales. Los altos precios entre 1994 y 2001 y las expectativas generadas atrajeron a capital de otros sectores, construcción, en particular. Sin embargo, quizás lo más significativo, es la entrada del capital vitivinícola valenciano y de capital agro- alimentario internacional. Son las empresas privadas las que disponen de mayores recursos (capital, inserción en los grandes circuitos de comercialización) y las que han protagonizado el proceso de integración de la producción, elaboración y comercializa- ción del vino, que caracteriza las tendencias hegemónicas de la globalización del mer- cado vitivinícola (Alcaraz y Medina 2010). En particular, destaca la penetración del eslabón comercial de la cadena en la elaboración de vinos. Como destaca un enólogo, esta integración de procesos ha permitido:

“No hacemos vino y después vamos a venderlo, vamos a vender el vino y después lo hacemos […] buscar lo que se llama los gustos del mercado […] las ferias, los distribuidores…a pie de cañón diciendo “oye este vino no lo hagas con tanta madera” […] o “no me hagas vino tinto con tanto color” (Enólogo, entre- vista 04).

Los procesos de reestructuración en España y en la zona que estamos anali- zando están íntimamente vinculados a la Política Agraria Común (PAC). La adhesión de España a la UE y la consiguiente aplicación de las medidas de la PAC han transfor- mado profundamente el cultivo de la vid y la producción de vinos en la zona. Como señala Piqueras (201 ), estas medidas estaban encaminadas a reducir la producción y mejorar la calidad, debido a que los cambios en la demanda estaban generando exce- dentes importantes de vino. Las medidas de la PAC para el sector vitivinícola se con- cretaron en la conversión de los excedentes de vino en alcohol en algunas zonas; la reconversión del viñedo, mediante arranque definitivo o temporal; y la reestructura- ción, con la plantación de variedades con mayor calidad y demanda.

Los datos de la DO Utiel Requena para el periodo 1998-2002 arrojaban un saldo de 442 hectáreas perdidas y 4.036 hectáreas replantadas o de nueva plantación, de manera que la superficie reestructurada o reconvertida es mucho mayor que la super- ficie perdida. La información estadísticas disponible y el trabajo de campo realizado indican que el cambio más relevante no ha venido dado por el arranque definitivo de la vid, sino por su arranque temporal y la posterior replantación con la variedad autóctona Bobal en espaldera o la nueva plantación con otras variedades.

Las ayudas de la PAC han transformado el paisaje vitícola de la zona, en parti- cular por la conversión de plantaciones en vaso a espaldera. Este cambio ha traído consigo una reconversión productiva de calado, ya que este tipo de plantación implica mayores inversiones en capital y ha transformado las formas de organización del tra- bajo, al mecanizar una parte significativa de las tareas del viñedo. La plantación de cultivos en espaldera ha permitido incrementar y mejorar las producciones, sobre todo con la introducción del riego por goteo, que tuvo que ser autorizado por la DO Utiel- Requena, ya que el cultivo tradicional era cultivo de secano. Según datos del Censo Agrario, la superficie de viñedo en regadío habría crecido un 42 por cien, pasando de2.71 hectáreas en 1999 a 3.852 en 2009.

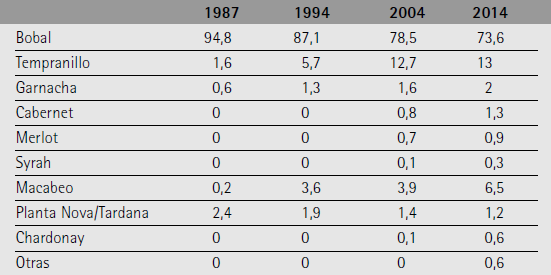

La segunda de las transformaciones a destacar con la reestructuración ha sido la introducción de nuevas variedades, denominadas “mejorantes”, distintas a la Bobal como Tempranillo, Garnacha, Cabernet o Merlot, que permiten la elaboración de vinos más acordes con la demanda. Como podemos ver en la tabla 6, la variedad Bobal es la predominate aunque desde mediados de los años noventa ha ido perdiendo peso en favor de otras variedades como el Tempranillo, a la vez que se han introducido en la zona variedades nuevas como Cabernet, Merlot o Syrah, y diversos tipos de uvas blancas.

Fuente: Memorias del CRDO Utiel-Requena.

A pesar de la diversificación varietal, hay una apuesta por los vinos tintos de Bobal, como producto diferenciado y genuino de la D.O. Utiel-Requena, en un momento en el que empieza a hablarse del peligro que puede suponer la uniformidad vitícola en España por la expansión del Tempranillo (Piqueras 1981).

“Los primeros planes de reestructuración lo que se primaba era para poner Tempranillo (…), porque tampoco entonces la Bobal tenía la buena ima- gen que empieza a tener ahora, porque ahora a través del Consejo y de distintas bodegas particulares pues se le está sacando partido a la Bobal cuando antes todo el mundo, la utilizaban para darle color a sus propios vinos, a los de otros sitios, a los de Rioja, a los suizos a los italianos; entonces por eso fue poner Tempranillo porque estaba considerada como una uva de calidad que le iba a aportar calidad a la Bobal” (Trabajador de cooperativa, entrevista 05).

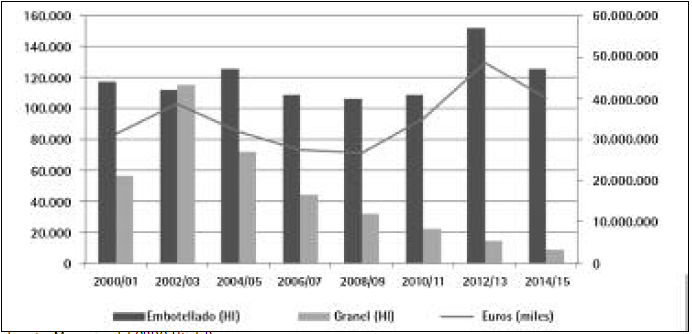

Entre los cambios en la elaboración del vino cabe señalar la introducción de mejoras en las bodegas, la mecanización de los procesos y la labor de la Escuela de Viticultura y Enología en la investigación sobre el vino en la zona. Con todo, las trans- formaciones más importantes en la producción vinícola de la zona se han producido en el ámbito de la comercialización. Un primer cambio ha venido dado por un refuerzo de la orientación exportadora, que implica un incremento del vino embotellado, la ela- boración de vinos de calidad y la diversificación del producto en relación a las varie- dades, marcas y elaboraciones. Si a finales de los años ochenta las exportaciones representaban el 40 por cien de los hectolitros comercializados, en la actualidad esa proporción ha crecido hasta el 76 por cien.

De igual manera, se observa un incremento del vino embotellado, lo que marca un cambio fundamental en una zona que, tradicionalmente, se ha dedicado a la pro- ducción de vino a granel para el “coupage”. El gráfico 2 nos muestra la creciente importancia del vino embotellado en las exportaciones. A pesar de que encontramos diferencias significativas entre campañas, la tendencia es inequívoca, pasando de un 68% a principios de siglo a un 94% en la campaña 2014-2015. Respecto al destino de las exportaciones, siguen teniendo gran importancia los países de la Unión Europea, aunque se observa un incremento de las ventas a países como Canadá, Estados Unidos y China.

Gráfico 2.

Evolución de las exportaciones de vino, D.O. Utiel-Requena

Fuente: Memorias del CRDO Utiel-Requena

Los cambios descritos apuntan a una transformación de la zona, tradicional- mente productora de vino de mesa a granel, en productora de vinos que tratan de competir en los mercados como vinos de calidad. Este cambio polariza, precisamente, los discursos y estrategias relativos a la calidad en la zona en torno a dos posiciones o “mentalidades”: la granelista y la empresarial.

La mentalidad granelista estaría asociada a la figura de los agricultores tradicio- nales, generalmente cooperativistas, que optan por la producción de vinos a granel, primando la cantidad sobre la calidad del producto. Esta mentalidad es considerada, por parte de la Denominación de Origen y algunos bodegueros, como un lastre para el desarrollo de la zona9.

“El problema […] es la mente de las personas para decidir ir con su pro- ducto más allá de lo que están haciendo, yo creo que ese es el principal pro- blema […], tenemos una zona magnífica, homogénea en el sentido del cultivo, con unas producciones razonables […]. El vino a granel y punto, y nos lo com- pran y nos olvidamos […], pero yo creo que la zona necesitaría un cambio de actitud, […] en cambio, la gente es conformista, se conforma con obtener un precio sin complicarse la vida ni nada y punto” (Trabajador del CRDO Utiel- Requena, entrevista 06).

La mentalidad empresarial sería, por el contrario, la que se atribuye a las bode- gas que producen vinos embotellados, donde se cuida la elaboración y la comerciali- zación como vinos de calidad, y que trabajan en la línea de valorizar y explotar otros recursos de la zona, ligados al enoturismo.

Frente a la insistencia de la mentalidad empresarial en la calidad, no pocos agri- cultores responden que la calidad no se paga de forma adecuada. Producir para una bodega con unos requerimientos específicos supone una mayor dedicación, más tra- bajo y, en ocasiones, una producción menor. Asimismo, dar el paso a la elaboración supone un capital inicial al que no todos tienen acceso, además de un fondo para los primeros años –en los que las cosechas están en bodega y/o se están explorando vías de distribución. Cuando se considera que no se paga de forma adecuada, optar por el granel no es el reflejo de una mentalidad tradicional sino que puede ser interpretado como la opción más racional en términos de costes y beneficios. Por otro lado, se plan- tea que las bodegas y comercializadoras impulsan un proceso de calidad y distinción que descansa sobre el trabajo mal pagado del pequeño viticultor.

“Se va a producir, producir y producir porque nos han demostrado que aquí hacer calidad no nos vale para nada (…) porque los compradores de uva o los compradores de vino ellos quieren calidad pero la calidad te la pagan al mismo precio que la uva mala, ¿me entiendes? (...) probablemente aquí en la comarca se podía haber sacado mucha más calidad si no hubieran sido los bode- gueros o las comercializadoras tan avarientas, pienso yo” (Agricultor cooperati- vista, entrevista 09).falta de iniciativa y de espíritu empresarial: el conformismo agrarista del que no sabe, no quiere o no se atreve a superar la fase de simple productor de uva y dar el salto al de bodeguero embotellador, bien en régimen de cooperativa, bien a título individual o en sociedad con algún otro” (Piqueras 1997: 17)

Por otro lado, diversos viticultores destacan las dificultades de las cooperativas para hacer frente a los nuevos retos de la reestructuración del vino. Pasar a la elabo- ración y comercialización de vinos requiere unos fondos y unos profesionales que no están al alcance de las cooperativas. Además, el envejecimiento de los viticultores y de los miembros cooperativistas hace que no sean favorables a iniciativas y medidas que puedan suponer mayor gasto, inversión o riesgo, a lo que habría que añadir la falta de profesionales en muchas de estas cooperativas.

Este debate sitúa la cuestión de la calidad en el plano de las mentalidades, como un elemento dado, no construido y no disputado, que marca el nivel de moder- nidad de los diferentes actores de la producción vitivinícola. No se cuestiona, por tanto, la desigual posición de los distintos actores ante los requerimientos de la glo- balización del mercado del vino y sus concreciones en la comarca.

Conclusiones: actores, posiciones y estrategias en torno a la calidad

En este artículo hemos tratado de aproximarnos al papel de la calidad en los procesos de reestructuración vitivinícola a partir del análisis de dos territorios vitivi- nícolas que pertenecen a contextos regulatorios y macroeconómicos diversos. Más allá de los límites que esa diversidad impone a la comparación, el análisis ha mostrado algunos procesos similares en ambos espacios. En primer lugar, cabría destacar las características compartidas con anterioridad a los procesos de reestructuración de los años 80 y 90, ya que los ajustes que han tenido que hacer ambos territorios para insertarse en unos mercados cada vez más globales y competitivos presentan aspectos comunes. Se trata, en ambos casos, de territorios históricamente dedicados a una pro- ducción masiva de vinos de baja calidad para el mercado interno o la exportación a granel y que, en tiempos recientes, se han orientado a la producción de vinos de cali- dad. En segundo lugar, esto implica la existencia de una trama de agentes y relaciones que han debido reorganizarse en el marco de los procesos de reestructuración. En ambos casos, aunque con diferencias significativas, encontramos procesos de cambio en la estructura de la propiedad (concentración, abandono por parte de pequeños pro- pietarios…), transformaciones varietales y de los modos de cultivo que incrementan las tareas de la viña (y, por tanto, los costes de producción de la uva), producciones diferenciadas y enfocadas a los segmentos de calidad y un aumento de las exporta- ciones. También en ambos casos las bodegas más conectadas a la distribución son aquellas que han protagonizado los cambios que requiere producir bajo criterios de calidad, y también las que han ganado mayor poder a la hora de imponer sus intereses. Los pequeños y medianos productores han debido desarrollar estrategias diversas para conectarse a la cadena vitivinícola, generalmente como suministradores de materia prima (uva o vino) para las bodegas, que tienen un gran margen de maniobra para establecer las características del producto y su precio.

El análisis desvela que la calidad es un instrumento que se modula de forma diferente en ambos territorios, pero con objetivos comunes por parte de la agroin- dustria: optimizar su posición en la cadena y los beneficios de las bodegas privadas y, en consecuencia, debilitar la posición de los otros actores en términos de poder negociador, en particular pequeños agricultores que actúan como suministradores de materia prima.

Los cambios que se han producido bajo el paradigma de la calidad han trans- formado las relaciones entre los distintos actores de la cadena. Por un lado, las formas de vinculación entre ambos actores se transforman y surgen nuevas figuras, como los agricultores tutelados. Por otro, las relaciones entre productores de uva-agricultores y empresas-bodegas se han hecho más desiguales, aumentando la capacidad de pene- tración de la industria del vino en la producción de uva.

Bajo el discurso de “producción de calidad” se encubren prácticas diversas, supervisiones de distintos grados y exigencias cambiantes. A pesar de esta diversidad, consideramos que son justamente las bodegas los agentes que hacen de estas conven- ciones abstractas y cambiantes de la calidad una realidad, al traducirlas en requeri- mientos técnicos y prácticas productivas concretas para los productores primarios de vid. En definitiva, las formas que adquiere en lo cotidiano el vínculo entre productor de uva y eslabón agroindustrial –cooperativa o bodega- se encuentran mediados por el concepto de calidad, lo cual tiene implicaciones en las formas de insertarse en este campo productivo diferenciado. Hablar de la calidad como un “paradigma productivo” que favorece al conjunto de un territorio oculta las desigualdades que existen entre los diferentes actores de la cadena. Más allá de considerar la calidad como una cuali- dad intrínseca del producto o de las formas características (físicas, sociales, culturales y productivas) de un territorio, debemos considerar la calidad como un eje organiza- dor de la cadena, que implica determinadas prácticas y relaciones desiguales.

Agradecimientos

Este artículo presenta resultados del Proyecto CONACYT 182648, “La expansión de zonas vitivinícolas y el trabajo inmigrante. Estudio comparativo en Estados Unidos y España” y del proyecto “Gobernanza de la calidad en las cadenas globales agroali- mentarias. Un análisis comparado de los territorios agro-exportadores en España”, financiado por el Ministerio de Ciencia e Innovación (CSO2017-85507). Los autores agradecen a la Unidad de Investigación ESTEPA (Estudios del Territorio, Paisaje y Patrimonio), Departamento de Geografía-UV, la elaboración del mapa de usos del suelo de la comarca de Requena-Utiel. También agradecen los comentarios de los eva- luadores anónimos.

Bibliografía

Azpiazu, D., y Basualdo, E. 2000. “El complejo vitivinícola en los noventa en la Argentina, potencialidades y restricciones”, mimeo.

Berlan, J. P. 1987. “La agricultura mediterránea y el mercado de trabajo: ¿una California para Europa?”. Agricultura y Sociedad 42: 233-245.

Bocco, A. 2005. “Trama vitivinícola: reconfiguración de actores y transformaciones estructura- les”, presentado en las IV Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales (Buenos Aires).

Bocco, A. y Neiman, G. 2001. “Mercado de calidad y trabajo. El caso de la vitivinicultura argen- tina”, presentado en el V Congreso Nacional de Estudios del Trabajo (Buenos Aires).

Boyer, R. y Freyssenet, M. 2003. Los modelos productivos. Madrid: Fundamentos.

Brignardello, M. 2015. Reestructuración, calidad y trabajo. El caso de la pequeña y mediana producción vitivinícola de Mendoza. Buenos Aires: FLACSO.

Buttel, F. H. 1997. “Some observations on agro-food change and the future of agriculture sus- tainability movements”. En Globalising food. Agrarian Questions and Global Restructuring, eds. D. Goodman, y M. J. Watts, 344-365. Londres: Routledge.

Collado, P. A. 2006. “Desarrollo vitivinícola en Mendoza - Argentina. Apuntes sobre su origen”.Trabajo y Sociedad 8: 1-28.

Delgado Cabeza, M. 2010. “El sistema agroalimentario globalizado: imperios alimentarios y degradación social y ecológica”. Revista de Economía Crítica 10: 32-61.

Díaz, R. 2008. “Potencialidad del turismo del vino en destinos turísticos expansivos”, Pasos: Revista de Turismo y Patrimonio Cultural 2: 199-212.

Fabre, P. 2005. La privatización de Bodegas y Viñedos GIOL. Una experiencia exitosa. Buenos Aires: CEPAL.

Friedmann, H. 1980. “Household production and the national economy: concepts for the analysis of agrarian formations”. Journal of Peasant Studies 7: 158-184.

Friedmann, H. 1993. “The Political Economy of Food: a Global Crisis”. New Left Review 197: 29-57.

Gennari, A., Estrella Orrego, J. y Santoni, L. 2013. “Wine Market Regulation in Argentina: Past and Future Impacts”, AAWE Working Paper 136.

González, M. S. 2005. “Luján ya tiene Denominación de Origen Controlada”, http://areadel- vino.com/articulo.php?num=4855

Hernández, J. J. 2014. “El Instituto Nacional de Vitivinicultura: el regulador creado, intervenido y reformado”. PostData 19: 71-103.

Lacoste, P. 2004. “La vitivinicultura en Mendoza: implicancias sociales y culturales (1561- 2003)”. En Mendoza, Cultura y Economía, eds. A. Roig, P. Lacoste, y M. C. Satlari, 57-1 3. Buenos Aires: Caviar Bleu.

Mann, S. A. 1990. Agrarian capitalism in theory and practice. Chapel Hill: University of North Carolina Press.

Marsden, T. 1997. “Creating space for food: the distinctiveness of recent agrarian develop- ment”. En Globalising and food. Agrarian questions and global restructuring, eds. D. Goodman, y M. J. Watts, 169-191. Londres: Routledge.

Mateu, A. 2007. “Los caminos de construcción del cooperativismo vitivinícola en Mendoza, Argentina (1900-1920)”. Documento de Trabajo 176, Universidad de Belgrano.

McMichael, P. 1994. The global restructuring of agro-food systems. Ithaca: Cornell University Press.

Medina Albaladejo, F. J., Martínez Carrión J. M. y Ramón i Muñoz, J. M. 2014. “El mercado mun- dial de vino y la competitividad de los países del hemisferio sur, 1961-2010”. América Latina en la Historia Económica 21: 40-83.

Molinero, F.; Porcal, M. C. y Molleví, G. 2013. “Viñedos de España: entidad, valor y significado de un cultivo colonizador”. En Atlas de los paisajes agrarios de España, coord. F. Molinero, 192-217. Madrid: Ministerio de Agricultura, Alimentación y Medio Ambiente.

Morilla Critz, J. 2001. “Cambios en las preferencias de los consumidores de vino y respuestas de los productores en los dos últimos siglos”. En Viñas, bodegas y mercados. El cambio téc- nico en la vitivinicultura española, 1850-1936, eds. J. Carmona, J. Colomé, J. Pan- Montojo y J. Simpson, 13-38. Zaragoza: Prensas Universitarias de Zaragoza.

Neiman, G. 2003. “La ‘calidad’ como articulador de un nuevo espacio productivo y de organi- zación del trabajo en la vitivinicultura mendocina”. En El campo en la sociología actual: Una perspectiva latinoamericana, eds. M. Bendini, J. Salete Barbosa Cavalcanti, M. Murmis y P. Tsakoumagkos, 291-314. Buenos Aires: La Colmena.

Neiman, G. 2009. Desarrollo rural y cooperativismo. Desafíos, oportunidades y estrategias.Buenos Aires: FAO.

Neiman, G. y Bocco, A. 2001. “Globalización, reestructuración empresarial y mercados de tra- bajo en la vitivinicultura argentina”, presentado en el encuentro de la Latin American Studies Association (Washington).

Neiman, G., y Quaranta, G. 2001. “Reestructuración de la producción y flexibilidad funcional del trabajo agrícola en la Argentina”. Revista Latinoamericana de Estudios del Trabajo 12: 45-69.

Overton, J., Murray, W., y Banks, G. 2012. “The race to the bottom of the glass? Wine, geography and globalization”. Globalizations 9: 169-186.

Pan-Montojo, J. 2009. “Las vitiviniculturas europeas: de la primera a la segunda globalización”,Mundo Agrario, 9: 1-26.

Pedreño, A. 2000. Ruralidad globalizada: sociología de los territorios de las factorías vegetales.Murcia: Diego Marín.

Piqueras Haba, J. 1997. “La exportación de vino de España. Los efectos de la integración en la Unión Europea”, Cuadernos de geografía, 61: 1 7-143.

Piqueras Haba, J. 2009. Campo Arcís. Cooperativismo y viticultura. Del proceso de colonización a la especialización vitícola. 1752-2009. Requena: Cooperativa San Isidro Labrador de Campo Arcís.

Piqueras Haba, J. 201 . La estación de viticultura y enología de Requena. 1911-2011. Valencia: Publicacions de la Universitat de València.

Piqueras Haba, J. 1981. La vid y el vino en el País Valenciano. Valencia: Alfons el Magnànim.

Ponte, S. 2009. “Governing through quality: conventions and supply relations in the value chain for South African wine”. Sociologia Ruralis 49: 236-257.

Richard Jorba, R. 1992. “Conformación espacial de la viticultura en la provincia de Mendoza y estructura de las explotaciones. 1881-1900”. Revista de Estudios Regionales 10: 79-122.

Richard Jorba, R. 1998. Poder, economía y espacio en Mendoza, 1850-1900. Mendoza:Universidad Nacional de Cuyo.

Richard Jorba, R. 2003. “El mercado de trabajo vitivinícola en la provincia de Mendoza y los nuevos actores. El contratista de viña: aproximación a un complejo sistema de empresa- rios y trabajadores, 1880-1910”. Revista Interdisciplinaria de Estudios Agrarios 18: 5-37.

Richard Jorba, R. 2009. “El mundo del trabajo vitivinícola en Mendoza (Argentina) durante la modernización capitalista 1880-1914”. Mundo Agrario 9: 1-37.

Sánchez Gómez, M. J.; Torres Pérez, F. y Serra Yoldi, I. 2015. “La segmentación étnica, de género y origen nacional en el mercado laboral del sector vitivinícola: una comparación entre Ribera del Duero y Utiel-Requena, España”, presentado en el VIII Congreso de Migraciones Internacionales en España (Granada).

Sotés Ruiz, V. 201 . “Avances en viticultura en el mundo”. Revista Brasileira de Fruticultura 33: 131-143.

Teubal, M. 1999. “Complejos y sistemas agroalimentarios: aspectos teórico-metodológicos”. En Estudios rurales. Teorías, problemas y estrategias metodológicas, ed. N. Giarraca, 97-121. Buenos Aires: La Colmena.

Torres Pérez, F. 2014. “Ruralidad “glocalizada”. La comarca vitivinícola de Utiel-Requena (Valencia)”. En Periferias, fronteras y diálogos. Actas del XIII Congreso de Antropología de la Federación de Asociaciones de Antropología del Estado español, 5707 5733. Tarragona: Universitat Rovira i Virgili.