Internacionalização, risco sistemático e disclosure de riscos em empresas listadas na BM&FBovespa[1]

Internationalization, systematic risk and risk disclosure in firms traded on BM&FBovespa

Rafael Sales Almendra rafael.almendra@ifpi.edu.br

Alessandra Carvalho de Vasconcelos alevasconcelos.ufc@gmail.com

Régis Barroso Silva regis.silva@alu.ufc.br

Márcia Martins Mendes De Luca marciadeluca@ufc.br

Rafael Sales Almendra rafael.almendra@ifpi.edu.br

Alessandra Carvalho de Vasconcelos alevasconcelos.ufc@gmail.com

Régis Barroso Silva regis.silva@alu.ufc.br

Márcia Martins Mendes De Luca marciadeluca@ufc.br

Internacionalização, risco sistemático e disclosure de riscos em empresas listadas na BM&FBovespa[1]

Enfoque: Reflexão Contábil, vol. 37, núm. 3, pp. 73-91, 2018

Universidade Estadual de Maringá

Esta obra está bajo una Licencia Creative Commons Atribución 3.0 Internacional.

Recepción: 10 Julio 2017

Aprobación: 05 Octubre 2017

Resumo: Esta pesquisa tem por objetivo analisar a influência do grau de internacionalização no risco sistemático no âmbito das empresas listadas na BM&FBovespa. Além da classificação dos riscos, a partir do que é divulgado em relatórios corporativos, o estudo se diferencia por investigar os elementos que influenciam o risco nas empresas quando relacionados com a internacionalização. De natureza quantitativa e descritiva, abrange 121 empresas participantes das carteiras teóricas dos índices de governança da BM&FBovespa. Foram utilizadas técnicas estatísticas como análise de correspondência múltipla, análise de componentes principais e regressão linear múltipla. A classificação dos fatores de risco baseou-se na análise de conteúdo dos formulários de referência de 2014. Os dados referentes ao risco sistemático foram extraídos da base Economática®. No tocante ao disclosure dos fatores de risco, os resultados apontam para a necessidade de maior detalhamento, de modo a proporcionar aos stakeholders menor incerteza no momento de decidir sobre a alocação de seus investimentos. Conclui-se que o grau de internacionalização influencia negativamente o risco sistemático nas empresas, pois a diversificação da atuação da firma no escopo geográfico se traduz em benefícios, incluindo a redução do risco.

Palavras-chave: Internacionalização, Risco sistemático, Disclosure de riscos.

Abstract: In this quantitative and descriptive study we evaluated the influence of the level of internationalization on systematic risk in firms traded on BM&FBovespa. In addition to classifying risks based on information in corporate reports, we also investigated the elements of internationalization capable of impacting corporate risk. The sample consisted of 121 firms with shares in the theoretical portfolio of the BM&FBovespa governance indexes. The collected data were submitted to multiple correspondence analysis, principal component analysis and multiple linear regression. The risk classification was based on content analysis of 2014 reference forms. Information on systematic risk was retrieved from the Economatica® system. Our results point to the need for more detailed disclosure of risk factors to allow stakeholders to make more well-informed choices of their investments. In conclusion, the level of corporate internationalization was negatively associated with systematic risk, since geographical diversification was found to translate into benefits, including risk reduction.

Keywords: Internationalization, Systematic risk, Risk disclosure.

1. INTRODUÇÃO

Com o advento da globalização, o processo de internacionalização ganhou mais importância no âmbito empresarial, de maneira que, atualmente, é impossível tratar de negócios sem se levar em conta o contexto internacional (FUDALINSKI, 2015).

Define-se internacionalização como sendo o processo por meio do qual uma empresa amplia a extensão dos recursos, aplicando-os em outros países, no intuito de maximizar seu retorno (JUNG e BANSAL, 2009). Segundo Dai et al. (2014), a cada dia que passa, as empresas encontram novas maneiras de obter resultados provenientes do exterior, já que há uma permanente motivação para expansão de suas operações internacionalmente (PARENTE et al., 2013).

Com a expansão dos negócios em âmbito global, especialmente quando investem em mercados desenvolvidos ou emergentes, com ambientes legais e comerciais diversos (FILATOTCHEV e WRIGHT, 2011), as empresas passam a se expor a riscos maiores e a conviver com a possibilidade de eventos corporativos adversos, os quais associam-se aos retornos esperados das decisões de investimento (ROSS, WESTERFIELD e JAFFE, 2013).

Nesse contexto, as informações sobre riscos e incertezas tornam-se cada dia mais importantes nos relatórios institucionais das empresas que se internacionalizam, pois os negócios das companhias em âmbito global impactam o seu risco sistemático – Beta (b) (OLIBE, MICHELLO e THORNE, 2008).

Para reduzir riscos e incertezas, torna-se imprescindível que a forma de evidenciação das informações sobre a empresa atenda às exigências do mercado, e, consequentemente, influencie a formação das expectativas dos stakeholders (ANAGNOSTOPOULOU e TSEKREKOS, 2015). Nesse cenário, as informações sobre riscos e incertezas são consideradas fundamentais para aumentar a eficiência empresarial (HEALY e PALEPU, 2001).

Segundo Madrigal, Guzmán e Guzmán (2015), o disclosure de riscos desempenha importante papel na proteção dos interesses dos stakeholders, e, por conseguinte, representa uma parte importante das reformas de governança corporativa, levando a empresa a reagir às crescentes pressões por maior evidenciação.

A evidenciação dos riscos é, portanto, fator- chave, levando a companhia a detalhá-los, no intuito de reduzir a assimetria de informação sobre as incertezas e oportunidades de negócios, diminuindo, dessa forma, o risco sistemático (MOUMEN, OTHMAN e HUSSAINEY, 2015).

O risco sistemático é uma das medidas mais importantes utilizadas na mensuração dos riscos, bem como nos testes de conjuntos de modelos de precificação de ativos e eficiência do mercado (JACQUIER, TITMAN e YALÇIN, 2010).

Teoricamente, uma empresa internacionalizada enfrenta menor risco sistemático em comparação com as empresas de atuação apenas nacional, pois o risco sistemático se baseia na noção de que, devido à diversificação de seus negócios, as firmas internacionalizadas possuem fluxos de caixa em diferentes países (MICHEL e SHAKED, 1986; OLIBE, MICHELLO e THORNE, 2008).

Considerando-se que a empresa que realiza negócios no exterior se expõe a altos riscos, a obtenção de retornos adequados em múltiplos mercados representa um significativo desafio, pois há aqueles associados ao ambiente institucional de cada país. Além disso, deve-se levar em conta a incerteza em relação à entrada de novos concorrentes no mercado, à força da concorrência estrangeira e a riscos referentes à questão cambial (DAI et al., 2014).

As empresas de capital aberto que atuam no Brasil seguem recomendações emanadas da Comissão de Valores Mobiliários (CVM). Dada a importância do tema em questão, a Instrução Normativa CVM n. 480/2009, que dispõe sobre o registro de emissores de valores mobiliários admitidos a negociação em mercados regulamentados, exige, além de outras informações, que a empresa descreva, quantitativa e qualitativamente, os fatores de risco a que está sujeita, inclusive aqueles referentes aos demais países onde atua (CVM, 2009).

Diante do exposto, e levando-se em conta que o processo de internacionalização tem como fonte primordial as informações (CHILD e HSIEH, 2014), e que a diversificação dos investimentos impacta diretamente o risco sistemático (GIOFRÉ, 2013; KRAPL, 2015; OLIBE, MICHELLO e THORNE, 2008), uma importante questão norteia este estudo: Qual a influência do grau de internacionalização no risco sistemático no âmbito das empresas participantes das carteiras teóricas dos índices de governança corporativa da Bolsa de Valores, Mercadorias e Futuros (BM&FBovespa)?

Como resultante da acirrada concorrência para obtenção de capital nos mercados internacionais e da crescente pressão por resultados econômicos positivos, as empresas que operam em um contexto global tendem a enfrentar menor risco sistemático em comparação com aquelas que atuam unicamente no país (KRAPL, 2015; MICHEL e SHAKED, 1986; OLIBE, MICHELLO e THORNE, 2008; PALICH, CARINI e SEAMAN, 2000; SULLIVAN, 1994). Nesse contexto, apresenta-se a seguinte hipótese de pesquisa:

H1: O grau de internacionalização da empresa influencia o seu risco sistemático.

Destarte, o estudo tem como objetivo geral analisar a influência do grau de internacionalização no risco sistemático no âmbito das empresas listadas na BM&FBovespa. Tem ainda os seguintes objetivos específicos: (i) identificar a correlação entre internacionalização, risco e setor de atuação; (ii) categorizar o disclosure de riscos referentes aos países estrangeiros onde atuam as empresas; e (iii) identificar os países, regiões e continentes onde as estratégias de internacionalização são efetivadas pelas empresas.

As informações sobre o disclosure dos fatores de risco e sobre a internacionalização das ações, das receitas e dos mercados e o setor de atuação de cada uma das 121 empresas da amostra são obtidas por meio da análise de conteúdo do Formulário de Referência de cada uma delas, disponibilizado no website da BM&FBovespa. O risco sistemático (b) e as variáveis de controle, tamanho e endividamento foram coletados na base do Economática®.

Krapl (2015), Michel e Shaked (1986), Olibe, Michello e Thorne (2008) e Palich, Carini e Seaman (2000) analisaram o impacto da internacionalização no risco sistemático em empresas listadas nas bolsas estadunidenses, enquanto Andrade e Galina (2013), Floriani e Fleury (2012), Hassel et al. (2003), Moizinho et al. (2014), Oesterle, Richta e Fisch (2013), Parente et al. (2013), Santos, Vasconcelos e De Luca (2015) e Sullivan (1994) correlacionaram a temática internacionalização com outros construtos.

Assim, este estudo mostra-se relevante por investigar os elementos que influenciam o risco nas empresas brasileiras, já que na literatura nacional ainda são incipientes as pesquisas sobre a correlação entre internacionalização e risco no país. Outro aspecto relevante é a classificação dos riscos, a partir do que é divulgado em relatórios corporativos, haja vista que o disclosure reduz o risco de erro nas decisões sobre investimentos, auxiliando os donos do capital na alocação dos recursos entre as diversas opções disponíveis (ABDIOGLU et al., 2015; O´CONNOR, 2012).

2 REFERENCIAL TEÓRICO

2.1 INTERNACIONALIZAÇÃO DE EMPRESAS

Devido às transformações introduzidas pela globalização, os sistemas produtivos passaram a se integrar uns com os outros, criando-se um contexto econômico-financeiro internacional interdependente, que tem como preocupação primordial que as empresas proponham ações no intuito de obter vantagem competitiva, criando valor para si mesmas, bem como para seus stakeholders (FARO e FARO, 2010).

O processo de internacionalização empresarial constitui uma estratégia de crescimento e de diversificação de investimentos, por meio do qual a empresa busca novas oportunidades em mercados emergentes, com sistemas jurídicos e culturas diferentes daqueles do contexto nacional (BROCK e YAFFE, 2008).

Segundo Fudalinski (2015), a internacionalização não acontece somente por meio da expansão para mercados estrangeiros, mas, também, quando os processos gerenciais podem ser internacionalizados devido à crescente mobilidade dos fatores de produção, dos produtos e dos serviços.

Muzychenko e Liesch (2015) mencionam que as oportunidades internacionais são responsáveis por viabilizar o intercâmbio com novos parceiros por meio de novas transações, com intermediários ou clientes estrangeiros, em um contexto internacional.

Como a internacionalização de empresas é um tema abrangente e explorado sob várias vertentes, também são diversos os indicadores que a mensuram, como, por exemplo, volume de vendas externas versus vendas totais, a participação estrangeira no capital social, a quantidade de países onde a empresa possui instalações e a listagem da empresa em bolsas de valores estrangeiras. Esses indicadores representam as principais estratégias da internacionalização, mais difundidos na literatura, abordados principalmente por Almeida, Lima e Lima (2009), Floriani e Fleury (2012), Hales e Mollick (2014), Hassel et al. (2003), Maia, Vasconcelos e De Luca (2013), Mitter et al. (2012), Santos, Vasconcelos e De Luca (2015) e Sullivan (1994).

Sullivan (1994) destaca a estratégia das vendas ao exterior. As exportações têm se traduzido no desenvolvimento de atividades ambicionadas pelos gestores empresariais em todo o mundo (AEBERHARDT, BUONO e FADINGER, 2014), haja vista as suas vantagens, a saber: economia de escala, aumento do poder de mercado, diversificação das unidades de negócios, aumento do volume de produção e crescimento das vendas (FRYGES e WAGNER, 2008).

Outra estratégia de internacionalização diz respeito à participação acionária de estrangeiros no capital social, a qual se dá por meio da atração de investidores estrangeiros, via investimento direto no exterior, o que leva a empresa a obter vantagens competitivas em âmbito global (MAIA, VASCONCELOS e DE LUCA, 2013).

Floriani e Fleury (2012) aludem a estratégias de internacionalização ligadas às atividades externas ou com a estrutura de governança corporativa, levando em conta a quantidade de países onde a empresa atua, dada pelo número de subsidiárias no exterior, ou seja, pela presença física das empresas em outros países, e pela quantidade de empregados no exterior e/ou experiência internacional dos executivos.

Nessa perspectiva, pode-se afirmar que, ao se internacionalizar, a empresa adota melhores práticas de governança corporativa, devido à necessidade de se legitimar no ambiente globalizado, impulsionando a gestão a adotar práticas de governança diferenciadas, otimizando a eficiência empresarial e reduzindo o risco de perda em seus investimentos (MIN e SMYTH, 2014).

Fudalinski (2015) adverte que na formulação de ações estratégicas deve-se incluir elementos que minimizam uma extensa gama de ameaças que surgem quando a empresa segue o caminho da internacionalização. Assim, a evidenciação dos fatores de risco, em relatório corporativo, visa à redução da assimetria informacional, entre a administração e os interessados, sobre as incertezas e oportunidades de negócios, diminuindo, portanto, o risco sistemático (MOUMEN, OTHMAN e HUSSAINEY, 2015).

Logo, a internacionalização representa uma ferramenta alternativa para redução do risco sistemático, e, mesmo que o risco não tenha sido totalmente diversificado dentro de um único país, ele pode ser diversificado internacionalmente (OLIBE, MICHELLO e THORNE, 2008), além de que a percepção de riscos influencia diretamente o processo decisório quando da realização de investimentos, o que leva a empresa a elaborar e divulgar informações mais eficazes em relação ao risco (ELSHANDIDY, FRASER e HUSSAINEY, 2014; MARCH e SHAPIRO, 1987).

2.2 RISCO SISTEMÁTICO E DISCLOSURE DE RISCOS

Devido à crescente complexidade das operações empresariais, as partes interessadas tornaram- se mais sofisticadas, obrigando os órgãos normatizadores da contabilidade a repensar o conjunto de requisitos que devem ser observados nos relatórios financeiros (MOUMEN, OTHMAN e HUSSAINEY, 2015).

Nesses relatórios, estão contidas informações exigidas pelos stakeholders, especialmente sobre os riscos, definidos como a possibilidade de ocorrerem eventos corporativos adversos, que representam perigo, dano, ameaça ou exposição, os quais já impactaram a empresa ou que podem ter impacto no futuro (LINSLEY e SHRIVES, 2006), além de estarem associados aos retornos esperados, oriundos das decisões de investimento (ROSS, WESTERFIELD e JAFFE, 2013).

O risco total de uma empresa é constituído pelo risco sistemático e pelo não sistemático. Enquanto o risco sistemático, conhecido como Beta (b), corresponde ao grau de variação do desempenho da empresa em relação à economia como um todo, o risco não sistemático é o risco específico da empresa, em que, com um portfólio suficiente, os investidores podem diversificar o risco total. Em outras palavras, o risco sistemático considera a sensibilidade dos retornos da empresa em relação ao retorno do mercado (ABDELGHANY, 2005; BREALEY, MYERS e ALLEN, 2007; OLIBE, MICHELLO e THORNE, 2008).

Compreender os efeitos do risco na internacionalização torna-se cada dia mais importante, levando-se em conta que, para a obtenção de capital nos mercados internacionais, e devido à crescente pressão por resultados econômicos positivos, a empresa que opera em um contexto global tende a enfrentar menor risco sistemático em comparação com aquelas que atuam unicamente no país (KRAPL, 2015; MICHEL e SHAKED,1986; OLIBE, MICHELLO e THORNE, 2008; PALICH, CARINI e SEAMAN, 2000).

Dada a padronização de práticas contábeis internacionais, a fim de se apresentarem ao capital internacional, as empresas mudam seus sistemas de informação e passam cada dia mais a divulgar os resultados para o público como um todo, buscando uma comunicação potencial com investidores estrangeiros (HASSEL et al., 2003).

Segundo Savvides e Savvidou (2012), as crescentes exigências por mais transparência e por mais qualidade na evidenciação de informações para os stakeholders passam a ser relevantes à medida que a empresa procura ampliar seu negócio, tanto nacional quanto internacionalmente.

Por meio de seu conjunto de melhores práticas, a governança corporativa auxilia na redução da assimetria informacional, ao aumentar o disclosure e a confiabilidade das ações organizacionais, protegendo investidores, empregados e credores, tornando-se fundamental para o eficaz funcionamento das empresas no mercado de capitais (HIDALGO, GARCÍA-MECA e MARTÍNEZ, 2011).

Segundo Elshandidy e Neri (2015), o disclosure de informações ocorre de forma voluntária, e possui caráter proativo, espontâneo, ou de forma compulsória, de caráter reativo, decorrente de uma regulamentação que estabelece os requisitos mínimos para se divulgar determinadas informações, especialmente os riscos.

Miihkinen (2012) define disclosure de riscos como a evidenciação de informações sobre as avaliações de risco, apresentadas no seu relatório anual da empresa. Em outras palavras, o disclosure de riscos compreende informações que descrevem os riscos e seu impacto econômico esperado sobre o desempenho futuro da empresa, incluindo informações prospectivas que ajudam os investidores a construir uma estimativa dos fluxos de caixa futuros (MIIHKINEN, 2012).

Apesar do recente foco significativo em relação ao disclosure de riscos, a exposição ao risco ainda é uma das áreas mais ambíguas da estratégia de evidenciação corporativa (MOUMEN, OTHMAN e HUSSAINEY, 2015), pois as empresas evitam divulgar informações desfavoráveis, de modo a suprimir riscos. Ainda que haja regulamentos que contornam essa manobra, exigindo tal evidenciação (POLINSKY e SHAVELL, 2012), mesmo assim, as empresas ainda a evitam.

O Anexo 24 da Instrução Normativa CVM n. 480/2009 elenca os riscos que devem ser obrigatoriamente evidenciados, bem como aqueles de divulgação voluntária (facultativa). Vale destacar que o presente estudo tem como foco os riscos evidenciados de maneira obrigatória. O disclosure obrigatório é um importante instrumento de regulação, que possibilita aos participantes do mercado uma avaliação dos riscos livres de ações tendenciosas dos gestores (BROWN et al., 2008), já que estes criam vieses ao evidenciar informações favoráveis sobre a empresa (CAMPBELL et al., 2014).

Cabe destacar alguns estudos empíricos envolvendo os temas internacionalização e risco sistemático. Michel e Shaked (1986) utilizaram as vendas externas e os ativos estrangeiros como proxies para internacionalização de 58 empresas multinacionais dos EUA e 43 de outros países, podendo constatar que elas apresentam menor risco sistemático em comparação com as empresas que atuam somente em âmbito nacional.

Olibe, Michello e Thorne (2008) avaliaram a natureza da correlação entre internacionalização e risco sistemático em 345 companhias cadastradas na base Edgar com subsidiárias em mais de um país, no período de 2000 a 2004. Dentre os achados, identificou-se que a internacionalização da empresa está positivamente associada ao seu risco sistemático.

Utilizando índices de vendas externas, de ativos estrangeiros e dados geográficos do segmento de empresas não financeiras listadas na Nasdaq, na Nyse e na Amex, no período de 1980 a 2011, Krapl (2015) analisou os efeitos da internacionalização no risco, constatando que as vendas externas e os ativos localizados no exterior influenciam o risco sistemático.

Os estudos citados nos três parágrafos anteriores abordaram o impacto da internacionalização, seja de forma isolada, seja de forma conjunta, no risco sistemático em empresas participantes do mercado estadunidense. Diante do exposto, faz-se necessário investigar os elementos da internacionalização que influenciam o risco no contexto brasileiro, já que na literatura nacional são ainda incipientes as pesquisas sobre a correlação entre internacionalização e risco sistemático. Cabe destacar ainda que a classificação dos riscos a ser desenvolvida, levando-se em conta os fatores de risco referentes aos países estrangeiros onde atua o emissor, pode vir a auxiliar os investidores no que tange à alocação dos recursos entre as opções de investimento no mercado de capitais brasileiro (ABDIOGLU et al., 2015; O´CONNOR, 2012).

3 METODOLOGIA

A pesquisa caracteriza-se como descritiva, pois analisa a influência do grau de internacionalização no risco sistêmico (GRAY, 2012). Trata-se de estudo de natureza quantitativa, pois utiliza técnicas estatísticas (FÁVERO et al., 2009). Não obstante, procedeu-se a uma análise documental dos Formulários de Referência das empresas da amostra alusivos ao exercício de 2014.

A população reúne 177 empresas participantes das carteiras teóricas dos índices de governança corporativa da BM&FBovespa: Índice de Ações com Governança Corporativa Diferenciada (IGCX), Índice de Governança Corporativa Trade (IGCT), Índice de Governança Corporativa – Novo Mercado (IGC-NM) e Índice de Ações com Tag Along Diferenciado (ITAG). A seleção intencional dessas empresas justifica-se pelo fato de serem as mais transparentes, haja vista a participação na composição de índices de governança da BM&FBovespa. Adota-se para a carteira teórica a data-base 10/09/2015.

Foram excluídas 56 empresas, sendo 36 do setor financeiro, devido às peculiaridades do segmento; 17 por indisponibilidade da medida do risco sistemático – Beta (b); e três outliers, identificados por meio da winsorização em 2,5% e 97,5%. Esse procedimento consiste em se detectar valores extremos, acima ou abaixo dos percentis mínimos e máximos definidos (CRISÓSTOMO, LÓPEZ- ITURRIAGA e VALLELADO, 2012), resultando em uma amostra de 121 empresas.

Os dados da pesquisa foram extraídos dos Formulários de Referência das empresas da amostra, disponíveis no website da BM&FBovespa, referentes a internacionalização e disclosure de riscos, em observância à Instrução CVM n. 480/2009. Os valores correspondentes ao risco sistemático (b) foram extraídos da base de dados Economática®, referentes ao exercício de 2014.

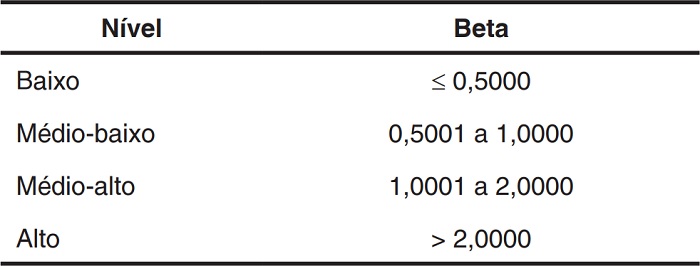

Com a finalidade de se atingir o primeiro objetivo específico, procedeu-se a uma Análise de Correspondência Múltipla (ACM). Para tanto, e considerando-se que a ACM utiliza dados não métricos, os valores do Beta (b) foram categorizados adaptando-se a proposta de Gitman (2010), na qual a variável correspondente ao risco é dada por seu valor absoluto e, posteriormente, subdividida, conforme expõe a Tabela 1.

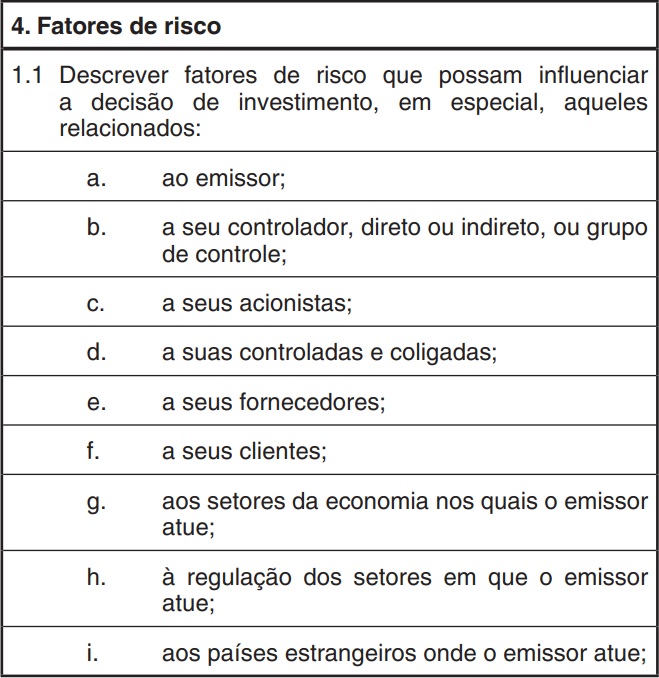

No que concerne ao disclosure de riscos, elaborou- se um checklist, conforme o Anexo 24 da Instrução CVM n. 480/2009, vigente em 10 de setembro de 2015, e, para extrair as informações sobre os riscos, consultou-se o item 4 – Fatores de risco, do Formulário de Referência, subitem 4.1, detalhado no Quadro 1.

Fonte: CVM (2009).

Por meio da análise de conteúdo da alínea “i”, os fatores de risco relacionados aos países estrangeiros onde o emissor atue foram categorizados, identificando-se as palavras-chave referentes aos principais riscos a que as empresas ficam expostas. Com a finalidade de se atingir o segundo objetivo específico, foi realizada uma contagem dessas palavras-chave, seguida de seu agrupamento. Para tanto, foi utilizada a classificação de riscos proposta por Zonatto e Beuren (2010), observando-se a descrição do disclosure sobre os tipos de risco descritos por esses dois autores (risco de mercado, risco legal, risco estratégico, risco operacional e risco de crédito), a saber: qualitativo; qualitativo e quantitativo monetário; qualitativo e quantitativo não monetário; qualitativo, quantitativo monetário e não monetário; ou não evidenciou.

Os Formulários de Referência serviram de fonte de coleta das variáveis referentes a internacio- nalização (das ações, das receitas e dos merca- dos) (BRANDÃO et al., 2013, 2014; FLORIANI e FLEURY, 2012; MACEDO NETO et al., 2014; SANTOS, VASCONCELOS e DE LUCA, 2015), bem como para identificar os países, regiões e/ ou continentes onde as empresas se inserem por meio da internacionalização, com o propósito de atender ao terceiro objetivo específico.

Os dados referentes aos setores de atuação das empresas da amostra foram extraídos do website da BM&FBovespa. Aqueles referentes a tamanho (TAM) e endividamento (ENDIV) foram extraídos da base de dados Economática®. O Quadro 2 mostra o detalhamento das variáveis da pesquisa.

| Variável | Operacionalização | Fonte | Embasamento teórico |

| Risco sistemático (BETA) | (*)BETA = Covar[OscAção, OscInd] / Dvp [OscInd] | Economática® | Elshandidy, Fraser, Hussainey (2014) Olibe, Michello e Thorne (2008) Teixeira, Nossa e Funchal (2011) |

| Internacionalização das ações (INT_AC) | Quantidade de países onde a empresa negocia suas ações | Formulário de Referência – Item 18.7 – Negociação em mercados estrangeiros | Hassel et al. (2003) Macedo Neto et al. (2014) Santos, Vasconcelos e De Luca (2015) |

| Internacionalização das receitas (INT_ REC) | Proporção de receitas derivadas do exterior | Formulário de Referência - Item 7.6 – Receitas relevantes no exterior | Brandão et al. (2014) Hassel et al. (2003) Santos, Vasconcelos e De Luca (2015) |

| Internacionalização dos mercados (INT_ MERC) | Quantidade de países onde a empresa possui instalações | Formulário de Referência – Item 7.1 – Descrição – atividades do emissor/ Controladas | Floriani e Fleury (2012) Hassel et al. (2003) Lu e Beamish (2004) Ruigrok e Wagner (2003) |

| Tamanho (TAM) | Logaritmo natural (ln) do valor do Ativo | Economática® | Bargeron, Lehn e Zutter (2010) Choi, Saito e Silva (2015) Mazzioni e Klann (2016) |

| Endividamento (ENDIV) | Quociente entre a soma do valor do Passivo Circulante com o valor do Passivo Não Circulante e o valor do Ativo | Economática® | Mazzioni e Klann (2016) Póvoa e Nakamura (2015) Segura e Formigoni (2014) Soares e Kloeckner (2008) |

| Setor (SET) | Variável dummy para cada setor de atuação, segundo a classificação da BM&FBovespa | BM&FBovespa | Brandão et al.(2013) Forti, Peixoto e Lima (2015) |

(*) Covar = função covariância; Dvp = função desvio-padrão; OscAção = oscilação da ação; OscInd = oscilação dos índices de mercado.

Fonte: Elaborado pelos autores.Com o propósito de se testar a hipótese do estudo, utilizou-se a Análise dos Componentes Principais (ACP) para combinar os fatores e criar um grau de internacionalização (GR_INT) (SULLIVAN, 1994), obtendo-se um fator que foi utilizado como variável independente na análise de regressão linear múltipla.

Assim, com base na revisão de literatura realizada, na fundamentação da hipótese e nas variáveis do estudo, construiu-se a Equação 1, a seguir:

Em que:

BETAi representa o risco sistemático;

β0 é o intercepto;

GR_INT refere-se ao grau de internacionalização;

TAMi mede o tamanho da empresa;

ENDIVi representa o endividamento total da empresa,

SETi refere-se ao setor de atuação da empresa; e

εi é o termo de erro do modelo.

O tratamento estatístico dos dados foi realizado com o auxílio do aplicativo Statistical Package for the Social Sciences (SPSS), versão 21.

4 RESULTADOS

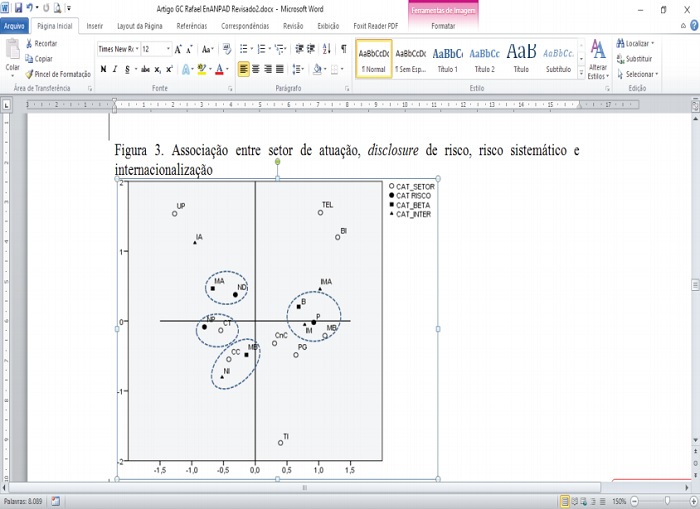

Para se atingir o primeiro objetivo específico, realizou-se a Análise de Correspondência Múltipla (ACM), obtendo-se o mapa perceptual mostrado na Figura 1.

Figura 1

Associação entre setor de atuação, disclosure de risco, risco sistemático e internacionalização

Legenda: CAT_SETOR: Categorização do setor de atuação da empresa, conforme Figura 3 (BI: bens industriais; CT: construção e transporte; CC: consumo cíclico; CnC: consumo não cíclico; MB: materiais básicos; PG: petróleo e gás; TI: tecnologia da informação; TEL: telecomunicações; UP: utilidade pública); CAT_RISCO: Categorização do disclosure de riscos (P: possui risco; NP: não possui risco; ND: não divulgou); CAT_BETA: Categorização do risco sistemático (b), conforme Tabela 1 (B: baixo; MB: médio-baixo; MA: médio-alto); CAT_INT: Categorização da internacionalização (IA: internacionalização das ações; IM: internacionalização dos mercados; IMA: internacionalização dos mercados e das ações; NI: não internacionalizada).

Fonte: Elaborada pelos autores.Na Figura 1, observa-se que as empresas do setor Materiais básicos estão associadas às seguintes características: risco sistemático baixo, se utilizam da internacionalização como meio de atuação no exterior e admitem possuir e evidenciam os fatores de risco aos quais estão expostas. Esse resultado contrasta com o encontrado por Mapurunga, Ponte e Holanda (2014), pois demonstra que, ao operar num contexto global, o disclosure da firma tende a ser mais completo, devido à influência das regras do mercado estrangeiro para divulgação de informações mais detalhadas (RAFFOURNIER, 1995). O resultado da ACM revela ainda que a não divulgação de riscos pela empresa associa-se ao risco sistemático de valores no nível médio-alto. Ademais, nota-se que as empresas que mencionam não ser expostas a riscos estão associadas ao setor Construção e transporte. As empresas do setor Consumo cíclico estão associadas a um risco sistemático médio- baixo e também possuem como característica a não internacionalização.

Diante desses achados, pode-se dizer que o risco sistemático diminui à medida que as firmas passam a atuar também no exterior (SANTOS, VASCONCELOS e DE LUCA, 2015) e que a internacionalização as leva a divulgar informações mais eficazes em relação ao risco (ELSHANDIDY, FRASER e HUSSAINEY, 2014).

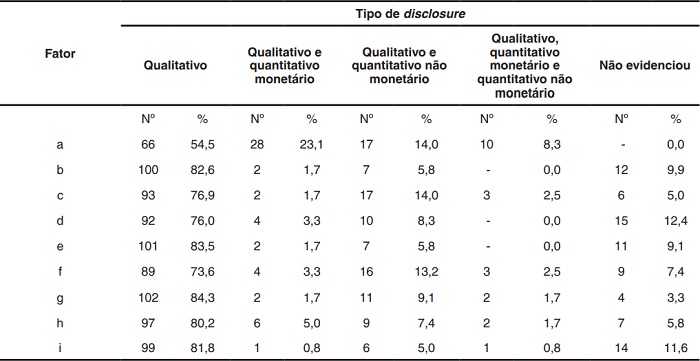

A Tabela 2 exibe os resultados da análise do disclosure dos fatores de risco das 121 empresas da amostra, conforme item 4.1 do Formulário de Referência (vide Figura 1), visando a atender ao segundo objetivo específico.

Fonte: Elaborada pelos autores.

Na Tabela 2, percebe-se que as empresas divulgam informações sobre riscos predominantemente de forma qualitativa, principalmente quando se trata dos setores da economia em que atua o emissor. Os fatores de risco referentes ao emissor foram divulgados por todas as 121 empresas da amostra, constatando-se uma evidenciação tanto qualitativa, quanto quantitativa para esse aspecto. No conjunto, depreende-se que, em linhas gerais, o nível de detalhamento das divulgações sobre os fatores de risco não é uniforme. Dessa maneira, observa-se que mesmo sendo participantes dos níveis diferenciados de governança corporativa da BM&FBovespa, denotando, assim, serem as mais transparentes, as empresas da amostra não atendem por completo ao contido no Anexo 24 da Instrução CVM n. 480/2009. Esses resultados podem ser explicados pelo fato de o mercado de capitais brasileiro ainda não ser tão desenvolvido e/ou eficiente (PÓVOA e NAKAMURA, 2014).

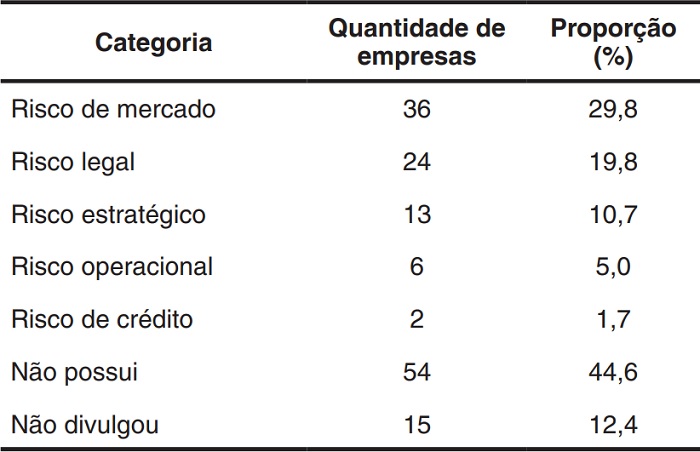

Ademais, a Tabela 3 mostra uma classificação dos fatores de risco relacionados aos países estrangeiros onde atua o emissor (alínea “i”), segundo Zonatto e Beuren (2010).

Fonte: Elaborada pelos autores.

De acordo com a Tabela 3, os fatores de risco que mais se destacam são aqueles relacionados ao mercado (29,8%), seguidos daqueles relacionados às legislações e regulamentos dos países onde realizam seus negócios (19,8%). Por sua vez, verifica-se que 44,6% das empresas informaram não estar expostas aos fatores de risco.

Também fizeram parte da classificação exposta na Tabela 3 os fatores de risco evidenciados pelas empresas da amostra, sendo que treze delas evidenciaram fatores de risco estratégico, relacionados à forma de gerenciamento das atividades; seis empresas revelaram fatores de risco operacional, relacionados aos seus processos internos; e duas empresas revelaram estar expostas aos fatores de risco de crédito, referentes ao grau de incerteza das operações de crédito. Cabe informar ainda que quinze empresas nem sequer divulgaram os fatores de risco, mesmo diante da obrigatoriedade preconizada pela Instrução Normativa CVM n. 480/2009.

Diante do exposto, é possível afirmar que não há uma padronização no tocante aos riscos evidenciados pelas firmas da amostra, e que a divulgação de riscos não condiz com a literatura da temática em questão, o que indica a necessidade de novos estudos sobre evidenciação contábil (ZONATTO e BEUREN, 2010).

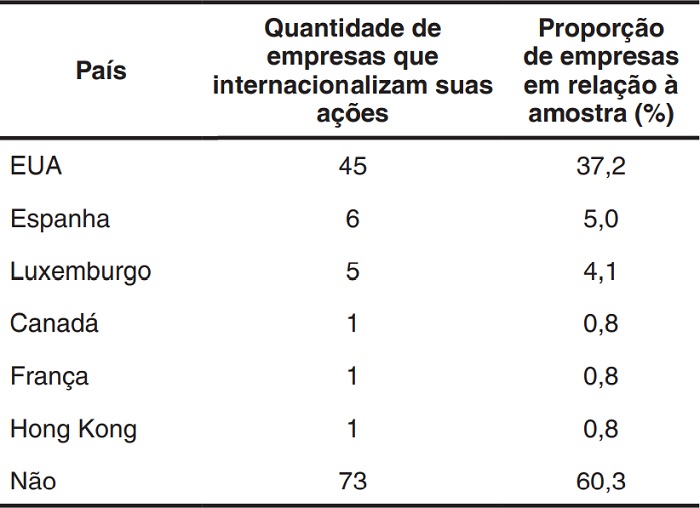

A Tabela 4 exibe os resultados da internacionalização das ações nas empresas da amostra. Cabe informar que algumas empresas negociam ações em mais de uma bolsa de valores estrangeira, o que resulta na apresentação de uma quantidade total de empresas superior ao tamanho da amostra na Tabela 4. Ressalta-se ainda, que a coluna que registra a proporção das empresas em relação à amostra leva em conta a quantidade de firmas da amostra, ou seja, 121 empresas.

Fonte: Elaborada pelos autores.

De acordo com a Tabela 4, dentre as empresas que adotam a internacionalização de suas ações, 37,2% negociam suas ações na New York Stock Exchange (Nyse), situada nos Estados Unidos da América, país cujo mercado de capitais é considerado o mais desenvolvido do mundo (MUZYCHENKO e LIESCH, 2015). É válido mencionar que 60,3% das 121 empresas da amostra negociam suas ações somente na bolsa de valores brasileira.

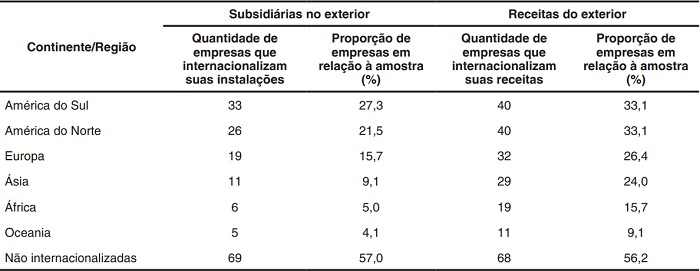

A Tabela 5 reúne dados referentes à internacionalização dos mercados (número de subsidiárias no exterior) e das receitas (proporção de receitas provenientes do exterior).

Cabe esclarecer que a opção por elencar os continentes deve-se ao fato de que algumas firmas não apresentaram informações específicas por país, e sim por região ou continente para onde as vendas externas foram destinadas e/ ou onde possuíam subsidiárias. Ressalta-se que como uma firma pode se internacionalizar em diferentes regiões ou continentes, considera- se a sua atuação em cada região ou continente. É importante mencionar que as proporções mostradas na Tabela 5 levam em conta o total de firmas da amostra, e a distribuição por região ou continente se dá de acordo com a classificação do Instituto Brasileiro de Geografia e Estatística (IBGE, 2015). Cabe informar que assim como na internacionalização das ações, onde verificou- se que algumas empresas negociam ações em mais de uma bolsa de valores estrangeira (Tabela 4), aqui na Internacionalização de mercados e receitas (Tabela 5), se por exemplo uma firma tem subsidiária/receita na América do Sul e na Europa, contabilizou-se uma vez para cada continente, fato que resultou numa quantidade total de empresas superior ao tamanho da amostra.

Fonte: Elaborada pelos autores.

De acordo com a Tabela 5, a América do Sul é a região que reúne o maior número de subsidiárias de empresas brasileiras instaladas no exterior (33), seguida de América do Norte, Europa, Ásia, África e Oceania, nessa ordem. Esses achados são idênticos àqueles apontados por Santos, Vasconcelos e De Luca (2013).

Resultados semelhantes são identificados na internacionalização das receitas, já que aquelas oriundas do exterior advêm predominantemente da América do Sul e da América do Norte; ou seja, em 40 empresas da amostra, as receitas provêm dessas duas regiões. A Europa figura em segundo lugar, com 32 empresas brasileiras exportadoras, seguida de Ásia, África e Oceania, nessa ordem.

Esses resultados corroboram os achados de Johanson e Vahlne (2009), segundo os quais as empresas internacionalizam-se, preferencialmente, em países mais próximos, com características mais aproximadas daquelas do país-sede. Também é válido mencionar que a existência do Mercado Comum do Sul (Mercosul) contribui para uma maior internacionalização dessas firmas na América do Sul. Adicionalmente, destaca-se que mais da metade das firmas da amostra não se internacionalizam nem por receitas (exportações), nem por meio da instalação de subsidiárias no exterior.

Assim, diante dos achados comentados, percebe- se que a internacionalização das firmas listadas na BM&FBovespa é incipiente, como sugerem Smaniotto, Paiva e Vieira (2012). Ressalta-se que, ao optar pela internacionalização, a empresa dá início a um gradual processo de aprendizagem, em que o conhecimento do mercado externo se aperfeiçoa por meio da expansão dos negócios e das exportações para mercados mais próximos inicialmente.

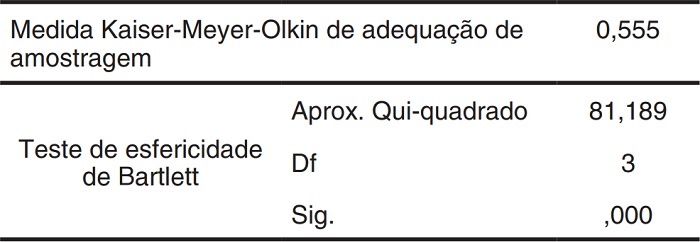

Com o objetivo de se criar uma única variável para mensurar a internacionalização a partir das variáveis a ela referentes, procedeu-se à análise dos seus componentes principais, na qual é possível representar um conjunto de variáveis originais por fatores intrínsecos (FÁVERO et al., 2009). Os resultados referentes ao teste KMO e ao teste de esfericidade de Bartlett são exibidos na Tabela 6.

Fonte: Elaborada pelos autores.

Na Tabela 6, o KMO no valor de 0,555 indica a aceitabilidade da aplicação da análise fatorial aos dados (FÁVERO et al., 2009). Quanto ao teste de esfericidade de Bartlett, constatou-se que as variáveis estão correlacionadas significantemente.

Não obstante, a matriz anti-imagem e as comunalidades apresentaram valores superiores a 0,5, ou seja, as variáveis adequaram-se umas às outras, não sendo necessária a eliminação de nenhuma delas, e a proporção de variância total explicada pelo fator em cada variável ultrapassou os 50% em todas as variáveis (FÁVERO et al., 2009).

A Tabela 7 apresenta a matriz dos componentes, com as cargas fatoriais que correlacionam as variáveis com o fator, aliado à posterior rotação varimax, cujos resultados foram inferiores ao serem comparados com a matriz dos componentes. Dessa forma, foi possível identificar um único fator, denominado grau de internacionalização – GR_ INT, conforme procedimento realizado por Sullivan (1994).

| INT_REC | 0,750 |

| INT_MERC | 0,894 |

| INT_AC | 0,724 |

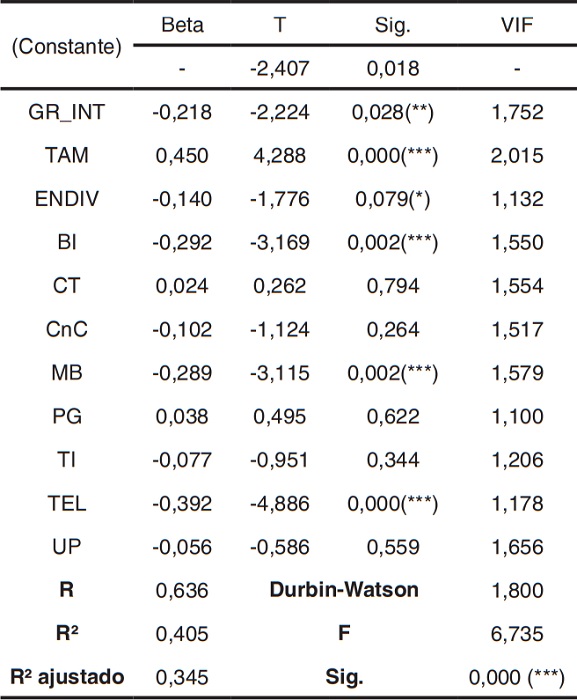

Com o propósito de se atender ao objetivo geral do estudo, bem como para se testar a hipótese de pesquisa (H1), procedeu-se à análise de regressão linear múltipla, a partir do fator obtido. Os resultados da regressão são mostrados na Tabela 8. O setor Consumo cíclico, que atua como variável de controle, foi automaticamente excluído da análise, por ter atuado como parâmetro para os demais.

Nota: (*) Significante ao nível de 10%; (**) Significante ao nível de 5%; (***) Significante ao nível de 1%.

Fonte: Elaborada pelos autores.Observa-se que o modelo se mostrou significativo, com poder explicativo de 34,5%. Foram descartados problemas de autocorrelação dos resíduos (Durbin-Watson de 1,800). O modelo mostrou-se homocedástico, e seus resíduos revelaram-se normais pelo teste de Kolmogorov-Smirnov (Sig. = 0,200). As estatísticas de Variance Inflation Factor (VIF) demonstram não haver problemas significativos de multicolinearidade.

Com base na Tabela 8, infere-se que o grau de internacionalização influencia negativamente o risco sistemático, ou seja, contribuindo para diminuí-lo. Assim, nota-se que a redução do risco constitui um dos benefícios da internacionalização, haja vista a diversificação da atuação da firma no escopo geográfico. Dessa maneira, e considerando-se a análise de empresas brasileiras, este estudo vai ao encontro dos resultados das pesquisas de Krapl (2015) e Michel e Shaked (1986), constatando- se que as empresas apresentam menor risco sistemático quando se internacionalizam; diverge, porém, dos achados de Olibe, Michello e Thorne (2008), segundo os quais a internacionalização está positivamente associada ao risco sistemático. Também é válido mencionar que, como o estudo envolve empresas participantes das carteiras teóricas dos índices de governança corporativa da BM&FBovespa, os resultados traduzem um dos objetivos da governança corporativa, que é a redução da incerteza do investidor diante da atuação da firma em um ambiente internacional.

Variáveis como tamanho, endividamento e os setores Bens industriais, Materiais básicos e Telecomunicações também se mostram significativas. Assim como em Krapl (2015), o tamanho influencia positivamente o risco sistemático, o que vai em direção oposta à preconizada pela literatura, pois em grandes empresas espera-se que haja um menor risco sistemático devido a economias de escala (OLIBE, MICHELLO e THORNE, 2008). Esse resultado sugere que empresas maiores apresentam custos fixos mais elevados, além de serem mais dinâmicas em seus mercados e mais suscetíveis a mudanças no contexto econômico, o que as tornam mais arriscadas (SILVA e QUELHAS, 2006).

No tocante ao endividamento, os resultados ratificam os achados de Olibe, Michello e Thorne (2008). Uma explicação para tal achado pode estar centrada no fato de que um maior endividamento possa gerar, em contrapartida, maior faturamento e maior fluxo de caixa operacional, devido à gestão eficiente dos recursos financeiros captados pelos gestores do negócio, o que diminui o risco sistemático. Também é válido mencionar que há maior preferência pela utilização de fontes de capital que impactam negativamente no risco, uma vez que os financiamentos dos futuros investimentos estão voltados ao crescimento do negócio (MYERS e MAJLUF, 1984).

Vale destacar que os setores Bens industriais, Materiais básicos e Telecomunicações influenciam negativamente o risco sistemático, ou seja, a participação das firmas desses setores contribui para diminuí-lo. Essas evidências podem indicar, no caso dos dois primeiros setores citados, a importância das exportações como fator mitigador do risco sistemático (KRAPL, 2015), pois, como nesses há forte presença de indústrias, a utilização da internacionalização amplia a competitividade das firmas. Para o setor Telecomunicações, esse resultado se deve ao atual contexto caracterizado pelos altos gastos com investimentos no período pós-privatizações, os quais auxiliam na expansão da infraestrutura dos serviços de telecomunicações no Brasil e na oportunidade de crescimento, especialmente para ganhos em escala (PRAZERES et al., 2012).

5 CONCLUSÃO

Analisou-se, aqui, a influência do grau de internacionalização no risco sistemático no âmbito das empresas participantes das carteiras teóricas dos índices de governança da BM&FBovespa. Para tanto, considerou-se o Beta (b) como proxy para o risco sistemático, e calculou-se o grau de internacionalização, composto pelas estratégias de internacionalização das ações, das receitas e dos mercados.

Em relação ao primeiro objetivo específico, verificou-se que as empresas participantes do setor Materiais básicos estão associadas às seguintes características: risco sistemático baixo, utilizam-se da internacionalização de mercados como meio de atuação no exterior e admitem possuir e evidenciam os fatores de risco aos quais estão expostas. Constatou-se ainda que a não divulgação de riscos associa-se ao risco sistemático de valores classificados no nível médio- alto, e que as empresas que informam não possuir riscos estão associadas ao setor Construção e transporte. Por sua vez, identificou-se que as empresas pertencentes ao setor Consumo cíclico estão associadas a um risco sistemático médio- baixo e não atuam internacionalmente.

Quanto ao segundo objetivo específico, a análise de conteúdo dos relatórios corporativos possibilitou a classificação dos riscos. Foi possível verificar que grande parte das empresas divulgou não estar exposta a riscos e que a categoria risco de mercado foi a mais frequente. Em linhas gerais, observou-se ainda que ao descrever e divulgar seus fatores de risco, as empresas o fazem de forma predominantemente qualitativa, contrariando assim a Instrução Normativa CVM n. 480/2009, que estabelece a necessidade de serem divulgadas informações tanto qualitativas quanto quantitativas.

Em relação ao terceiro objetivo específico, notou-se que 37,2% das empresas negociam ações na Nyse. Verificou-se também que 27,3% das empresas possuem subsidiárias em outros países da América do Sul, seguida da América do Norte, Europa, Ásia, África e Oceania, nessa ordem. A mesma análise foi realizada para as receitas oriundas do exterior, as quais advêm predominantemente da América do Sul e da América do Norte, ou seja, 33,1% das empresas auferem receitas provenientes dessas duas regiões. Assim, ao optar pela internacionalização, as empresas dão início a um gradual processo de aprendizagem, em que o conhecimento do mercado externo se aperfeiçoa por meio da expansão dos negócios e das exportações para mercados inicialmente mais próximos. Considerando as especificidades desta investigação, os resultados demonstraram que a internacionalização das firmas listadas na BM&FBovespa ainda é incipiente e vão ao encontro aos de Smaniotto, Paiva e Vieira (2012).

A partir da regressão linear múltipla, foi possível concluir que o grau de internacionalização contribui para diminuir o risco sistemático, confirmando a hipótese do estudo, pois a diversificação da atuação da firma no escopo geográfico se traduz em significativos benefícios, em especial a redução do risco.

Dentre as contribuições do estudo, destaca-se o fato de ampliar a incipiente literatura nacional sobre o relacionamento entre internacionalização e risco, e os resultados revelados podem ser oportunos em mercados em desenvolvimento como o Brasil. Assim, diante dos resultados atingidos, pode-se afirmar que, ao se internacionalizar, a empresa passa a adotar melhores práticas de governança corporativa, devido à necessidade de se legitimar no ambiente globalizado com o propósito de otimizar sua eficiência empresarial e reduzir o risco sistemático.

Mesmo investigando empresas participantes da carteira teórica dos índices de governança da BM&FBovespa, as quais demonstram ser mais transparentes no tocante à evidenciação dos fatores de risco, em muito deve ser melhorada a forma de divulgá-los, de modo a proporcionar aos stakeholders menos incerteza ao decidir em que investir seus capitais.

Apesar do rigor metodológico empregado na pesquisa, seus resultados foram obtidos a partir de uma amostra intencional, não se podendo, dessa forma, fazer generalizações. Sendo assim, sugere- se a realização de novas pesquisas com ampliação da amostra e do período analisado. Recomendam- se pesquisas sob o foco do disclosure voluntário, utilizando-se métricas para mensurá-lo, com o propósito de se verificar se esse fator é também capaz de influenciar o risco sistemático e de ajudar a identificar possíveis fatores determinantes do disclosure de riscos.

REFERÊNCIAS

ABDELGHANY, K. E. Disclosure of market risk or accounting measures of risk: an empirical study. Managerial Auditing Journal, v. 20, n. 8, p. 867-875. 2005.

ABDIOGLU, N.; BAMIATZI, V.; CAVUSGIL, S. T.; KHURSHED, A.; STATHOPOULOS, K. Information asymmetry, disclosure and foreign institutional investment: an empirical investigation of the impact of the Sarbanes-Oxley Act. International Business Review, v. 24, n. 5, p. 902-915, 2015.

AEBERHARDT, R.; BUONO, I.; FADINGER, H. Learning and the dynamics of exporting: theory and evidence from French firms. European Economic Review, v. 68, n. 1, p. 219-249, 2014.

ALMEIDA, J. E. F.; LIMA, G. A. S. F.; LIMA, I. S. Corporate governance and ADR effects on earnings quality in the Brazilian capital markets. Corporate Ownership and Control, v. 7, n. 1, p. 55-72, 2009.

ANAGNOSTOPOULOU, S. C.; TSEKREKOS, A. E. Accounting quality, information risk and implied volatility around earnings announcements. Journal of International Financial Markets, Institutions and Money, v. 34, n. 1, p. 188-207, 2015.

ANDRADE, A. M. F.; GALINA, S. V. R. Efeitos da internacionalização sobre o desempenho de multinacionais de economias em desenvolvimento. Revista de Administração Contemporânea, v. 17, n. 2, p. 239-262, 2013.

BARGERON, L. L.; LEHN, K. M.; ZUTTER, C. J. Sarbanes-Oxley and corporate risk-taking. Journal of Accounting and Economics, v. 49, n. 1, p. 34- 52, 2010.

BRANDÃO, I. F.; ASSUNÇÃO, R. R.; PONTE, V. M. R.; REBOUÇAS, S. M. Fatores determinantes do disclosure de guidance das companhias listadas na BM&FBovespa. Revista Contemporânea de Contabilidade, v. 10, n. 21, p. 87-114, 2013.

BRANDÃO, I. F.; MOTA, A. F.; VASCONCELOS, A. C.; DE LUCA, M. M. M. O reflexo do ambiente internacional sobre as práticas de governança corporativa: evidências nas maiores companhias abertas do Brasil. In: ENCONTRO DE ESTUDOS ORGANIZACIONAIS – EnEO, 8., Gramado. Anais... Rio de Janeiro: Anpad, 2014.

BREALEY, R.A.; MYERS S.C; ALLEN, F. Princípios de finanças empresariais. 8. ed. Madrid: MacGraw-Hill, 2007.

BROCK, D. M.; YAFFE, T. International diversification and performance: the mediating role of implementation. International Business Review, v. 17, n. 5, p. 600-615, 2008.

BROWN, S.; GOETZMANN, W.; LIANG, B.; SCHWARZ, C. Mandatory disclosure and operational risk: evidence from hedge fund registration. The Journal of Finance, v. 63, n. 6, p. 2785-2815, 2008.

CAMPBELL, J. L.; CHEN, H.; DHALIWAL, D. S.; LU, H. M.; STEELE, L. B. The information content of mandatory risk factor disclosures in corporate filings. Review of Accounting Studies, v. 19, n. 1, p. 396-455, 2014.

CHILD, J.; HSIEH, L. H. Y. Decision mode, information and network attachment in the internationalization of SMEs: a configurational and contingency analysis. Journal of World Business, v. 49, n. 4, p. 598-610, 2014.

CHOI, D. Y.; SAITO, R.; SILVA, V. A. B. Estrutura de capital e remuneração dos funcionários: evidência empírica no Brasil. Revista de Administração Contemporânea, v. 19, n. 2, p. 249-269, 2015.

CRISÓSTOMO, V.; LÓPEZ-ITURRIAGA, F.; VALLELADO, E. Firm size matters for financial constraints: evidence from Brazil. Sistemas & Gestão, v. 7, n. 3, p. 490-501, 2012.

CVM. Comissão de Valores Mobiliários. Instrução da Comissão de Valores Mobiliários nº 480, de 7 de dezembro de 2009. Dispõe sobre o registro de emissores de valores mobiliários admitidos à negociação em mercados regulamentados de valores mobiliários. Disponível em: http://www.cvm.gov.br. Acesso em: 15 dez. 2015.

DAI, L.; MAKSIMOV, V.; GILBERT, B. A.; FERNHABER, S. A. Entrepreneurial orientation and international scope: the differential roles of innovativeness, proactiveness, and risk- taking. Journal of Business Venturing, v. 29, n. 4, p. 511-524, 2014.

ELSHANDIDY, T.; FRASER, I.; HUSSAINEY, K. What drives mandatory and voluntary risk reporting variations across Germany, UK and US?. The British Accounting Review, v. 47, n. 4, p. 376-394, 2014.

ELSHANDIDY, T.; NERI, L. Corporate governance, risk disclosure practices, and market liquidity: comparative evidence from the UK and Italy. Corporate Governance: An International Review, v. 23, n. 4, p. 331-356, 2015.

FARO, R.; FARO, F. Competitividade no comércio internacional: acesso das empresas brasileiras aos mercados globais. São Paulo: Atlas, 2010.

FÁVERO, L. P.; BELFIORE, P.; SILVA, F. L.; CHAN, B. L. Análise de dados: modelagem multivariada para tomada de decisões. 4. ed. Rio de Janeiro: Elsevier, 2009.

FILATOTCHEV, I.; WRIGHT, M. Agency perspectives on corporate governance of multinational enterprises. Journal of Management Studies, v. 48, n. 2, p. 471-486, 2011.

FLORIANI, D. E.; FLEURY, M. T. O efeito do grau de internacionalização nas competências internacionais e no desempenho financeiro da PME brasileira. Revista de Administração Contemporânea, v. 16, n. 3, p. 438-458, 2012.

FORTI, C. A. B.; PEIXOTO, F. M.; LIMA, D. Fatores determinantes do pagamento de dividendos no Brasil. Revista Contabilidade & Finanças, v. 26, n. 68, p. 167-180, 2015.

FRYGES, H.; WAGNER, J. Exports and productivity growth: first evidence from a continuous treatment approach. Review of World Economics, v. 144 n. 4, p. 695-722, 2008.

FUDALIŃSKI, J. Risk taking propensity and firm internationalization process. Entrepreneurial Business and Economics Review, v. 3, n. 2, p. 85-104, 2015.

GIOFRÉ, M. International diversification: households versus institutional investors. The North American Journal of Economics and Finance, v. 26, n. 1, p. 145-176, 2013.

GITMAN, L. J. Administração financeira. 12. ed. São Paulo: Pearson, 2010.

GRAY, D. E. Pesquisa no mundo real. 2. ed. Porto Alegre: Penso, 2012.

HALES, A. D.; MOLLICK, A. V. The impact of ADR activity on stock market liquidity: evidence from Latin America. The Quarterly Review of Economics and Finance, v. 54, n. 3, p. 417-427, 2014.

HASSEL, A.; HÖPNER, M.; KURDELBUSCH, A.; REHDER, B.; ZUGEHÖR R. Two dimensions of the internationalization of firms. Journal of Management Studies, v. 40, n. 3, p. 701-720, 2003.

HEALY, P. M.; PALEPU, K. G. Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature. Journal of Accounting and Economics, v. 31, n. 1, p. 405-440, 2001.

HIDALGO, R. L.; GARCÍA-MECA, E.; MARTÍNEZ, I. Corporate governance and intellectual capital disclosure. Journal of Business Ethics, v. 100, n. 3, p. 483-495, 2011.

IBGE. Instituto Brasileiro de Geografia e Estatística. Países. Disponível em: http://www.ibge.gov.br. Acesso em: 15 dez. 2015

JACQUIER, E.; TITMAN, S.; YALÇIN, A. Predicting systematic risk: implications from growth options. Journal of Empirical Finance, v. 17, n. 5, p. 991-1005, 2010.

JOHANSON, J.; VAHLNE, J. E. The Uppsala internationalization process model revisited: from liability of foreignness to liability of outsidership. Journal of International Business Studies, v. 40, n. 9, p. 1411-1431, 2009.

JUNG, A. P. J. C.; BANSAL, P. How firm perfor- mance affects internationalization. Management International Review, v. 49, n. 6, p. 709-732, 2009.

KRAPL, A. A. Corporate international diversification and risk. International Review of Financial Analysis, v. 37, p. 1-13, 2015.

LINSLEY, P. M.; SHRIVES, P. J. Risk reporting: a study of risk disclosures in the annual reports of UK companies. The British Accounting Review, v. 38, n. 4, p. 387-404, 2006.

LU, J. W.; BEAMISH, P. W. International diversification and firm performance: the S-curve hypothesis. Academy of Management Journal, v. 47, n. 4, p. 598-609, 2004.

MACEDO NETO, H.; VASCONCELOS, A. C.; DE LUCA, M. M. M.; FIGUEIRÊDO JUNIOR, H. S. D. Fatores incentivadores da publicação de guidance pelas empresas do Ibovespa e sua conformidade com o Pronunciamento de Orientaçãon. 04/2008 do Codim. Sociedade, Contabilidade e Gestão, v. 9, n. 1, p. 105-123, 2014.

MADRIGAL, M. H.; GUZMÁN, B. A.; GUZMÁN, C. A. Determinants of corporate risk disclosure in large Spanish companies: a snapshot. Contaduría y Administración, v. 60, n. 4, p. 757-775, 2015.

MAIA, A. B. G. R.; VASCONCELOS, A. C.; DE LUCA, M. M. M. Governança corporativa e internacionalização do capital social das companhias brasileiras do setor de construção e transportes. Revista Eletrônica de Negócios Internacionais da ESPM, v. 8, n. 2, p. 40-60, 2013.

MAPURUNGA, P. V. R.; PONTE, V. M. R.; HOLANDA, A. P. Fatores explicativos da aderência das firmas brasileiras ao disclosure relativo às informações por segmento. Enfoque: Reflexão Contábil, v. 33, n. 1, p. 53-69, 2014.

MARCH, J.; SHAPIRO, Z. Managerial perspectives on risk and risk taking. Management Science, v. 33, n. 1, p. 1404-1418, 1987.

MAZZIONI, S.; KLANN, R. C. Determinantes da qualidade da informação contábil sob a perspectiva das características empresariais. Enfoque: Reflexão Contábil, v. 35, n. 1, p. 55, 2016.

MICHEL, A.; SHAKED, I. Multinational corporations versus domestic corporations: financial performance and characteristics. Journal of International Business Studies, v. 17, n. 3, p. 89-100, 1986.

MIIHKINEN, A. What drives quality of firm risk disclosure?: the impact of a national disclosure standard and reporting incentives under IFRS. The International Journal of Accounting, v. 47, n. 4, p. 437-468, 2012.

MIN, B. S.; SMYTH, R. Corporate governance, globalization and firm productivity. Journal of World Business, v. 49, n. 3, p. 372-385, 2014.

MITTER, C.; DULLER, C.; FELDBAUER-DURSTMÜLLER, B.; KRAUS, S. Internationalization of family firms: the effect of ownership and governance. Review of Managerial Science, v. 6, n. 4, p. 1-28, 2012.

MOIZINHO, L. C. S.; BORSATO, R. B.; PEIXOTO, F. M.; PEREIRA, V. S. Governança corporativa e internacionalização: uma análise dos efeitos nas empresas brasileiras. Revista de Ciências da Administração, v. 16, n. 40, p. 104-122, 2014.

MOUMEN, N.; OTHMAN, H. B.; HUSSAINEY, K. The value relevance of risk disclosure in annual reports: evidence from Mena emerging markets. Research in International Business and Finance, v. 34, n. 3, p. 177-204, 2015.

MUZYCHENKO, O.; LIESCH, P. W. International opportunity identification in the internationalisation of the firm. Journal of World Business, v. 50, n. 4, p. 704-717, 2015.

MYERS, S. C.; MAJLUF, N. S. Corporate financing and investment decisions when firms have information that investors do not have. Journal of financial economics, v. 13, n. 2, p. 187-221, 1984.

O’CONNOR, T. Investability, corporate governance and firm value. Research in International Business and Finance, v. 26, n. 1, p. 120-136, 2012.

OESTERLE, M. J.; RICHTA, H. N.; FISCH, J. H. The influence of ownership structure on internationalization. International Business Review, v. 22, n. 1, p. 187-201, 2013.

OLIBE, K. O.; MICHELLO, F. A.; THORNE, J. Systematic risk and international diversification: an empirical perspective. International Review of Financial Analysis, v. 17, n. 4, p. 681-698, 2008.

PALICH, L. E.; CARINI, G. R.; SEAMAN, S. L. The impact of internationalization on the diversification– performance relationship: a replication and extension of prior research. Journal of Business Research, v. 48, n. 1, p. 43- 54, 2000.

PARENTE, C. P.; CYRINO, A. B.; SPOHR, N.; VASCONCELOS, F. C.; Lessons learned from Brazilian multinationals’ internationalization strategies. Business Horizons, v. 56, n. 1, p. 453-463, 2013.

POLINSKY, A. M.; SHAVELL, S. Mandatory versus voluntary disclosure of product risks. Journal of Law, Economics, and Organization, v. 28 n. 2, p. 360-379, 2012.

PÓVOA, A. C. S.; NAKAMURA, W. T. Homogeneidade versus heterogeneidade da estrutura de dívida: um estudo com dados em painel. Revista Contabilidade & Finanças, v. 25, n. 64, p. 19-32, 2014.

PÓVOA, A. C. S.; NAKAMURA, W. T. Relevância da estrutura de dívida para os determinantes da estrutura de capital: um estudo com dados em painel. Revista Contemporânea de Contabilidade, v. 12, n. 25, p. 3-26, 2015.

PRAZERES, R. V. D.; SAMPAIO, Y. B.; LAGIOIA, U. C. T.; SANTOS, J. F. D.; MIRANDA, L. C. Fatores determinantes do endividamento: um estudo empírico no setor de telecomunicações brasileiro. Contabilidade, Gestão e Governança, v. 18, n. 2, p. 139-159, 2015.

RAFFOURNIER, B. The determinants of voluntary financial disclosure by Swiss listed companies. European Accounting Review, v. 4, n. 2, p. 261-280, 1995.

ROSS, S. A.; WESTERFIELD, R. W.; JAFFE, J. Corporate finance. 10. ed. Nova Iorque: McGraw- Hill, 2013.

RUIGROK, W.; WAGNER, H. Internationalization and performance: an organizational learning perspective. Management International Review, v. 43, n. 1, p. 63-83, 2003.

SANTOS, J. G. C.; VASCONCELOS, A. C.; DE LUCA, M. M. M. Perfil da inovação e da internacionalização de empresas transnacionais. Revista de Administração e Inovação, v. 10, n. 1, p. 189-211, 2013.

SANTOS, J. G. C.; VASCONCELOS, A. C.; DE LUCA, M. M. M. Internacionalização de empresas e governança corporativa: uma análise das maiores companhias abertas do Brasil. Advances in Scientific and Applied Accounting, v. 8, n. 3, p. 300-319, 2015.

SAVVIDES, S. C.; SAVVIDOU, N. Market risk disclosures of banks: a cross-country study. International Journal of Organizational Analysis, v. 20, n. 4, p. 379-405, 2012.

SEGURA, L. C.; FORMIGONI, H. Influência do controle e da gestão familiar no endividamento das empresas abertas brasileiras: um estudo quantitativo. Brazilian Business Review, v. 11, n. 6, p. 51-76, 2014.

SILVA, L. S. A.; QUELHAS, O. L. G. Sustentabilidade empresarial e o impacto no custo de capital próprio das empresas de capital aberto. Gestão & Produção, v. 13, n. 3, p. 385-395, 2006.

SMANIOTTO, E.; PAIVA, E. L.; VIEIRA, L. M. Estratégia de internacionalização através de upgrading funcional. Revista Contemporânea de Economia e Gestão, v. 10, n. 1, p. 15-29, 2012.

SOARES, R. O., KLOECKNER, G. O. Endividamento em firmas com alta propensão à expropriação: o caso de firmas com um controlador. Revista de Administração de Empresas, v. 48, n. 4, p. 73- 96, 2008.

SULLIVAN, D. Measuring the degree of internationalization of a firm. Journal of International Business Studies, v. 34, n. 2, p. 165-186, 1994.

TEIXEIRA, E. A.; NOSSA, V.; FUNCHAL, B. O índice de sustentabilidade empresarial (ISE) e os impactos no endividamento e na percepção de risco. Revista Contabilidade & Finanças, v. 22, n. 55, p. 29-44, 2011.

ZONATTO, V. C. S.; BEUREN, I. M. Categorias de riscos evidenciadas nos relatórios da administração de empresas brasileiras com ADRs. Revista Brasileira de Gestão de Negócios, v. 12, n. 35, p. 141-155, 2010.

Notas