Esta obra está bajo una Licencia Creative Commons Atribución 3.0 Internacional.

Recepción: 26 Septiembre 2016

Aprobación: 17 Julio 2017

DOI: https://doi.org/10.4025/enfoque.v37i3.33607

Resumo: Este trabalho tem como objetivo elaborar um modelo integrado de previsão do orçamento de resultado, que auxilie no planejamento tributário de empresas comerciais de pequeno porte. Para isso, o modelo integrado de previsão foi baseado nos métodos Ajuste Exponencial, HoltWinters Aditivo e Multiplicativo e Box Jenkins (ARIMA), que foram aplicados nos dados reais de uma pequena empresa comercial, entre os anos de 2007 e 2014. O modelo integrado foi definido em seis etapas, a fim de demonstrar qual é o melhor método de previsão para cada variável do orçamento de resultado e qual é a melhor alternativa de tributação para a empresa. Os resultados previstos foram comparados com os resultados reais de 2014, demonstrando que o poder preditivo das variáveis foi satisfatório. Após isso, foi elaborado o planejamento tributário com base nas variáveis estimadas, por meio do cálculos dos tributos (ICMS, PIS, COFINS, Imposto de Renda e Contribuição Social) e da elaboração da demonstração de resultado, em relação aos seguintes tipos de tributação: SIMPLES Nacional, Lucro Real e Lucro Presumido. O planejamento tributário demonstrou que a opção menos onerosa para a empresa em estudo referente ao exercício de 2014 foi o Lucro Real, o que se mostrou coerente com os resultados reais apresentados pela empresa nesse exercício. Por fim, conclui-se que o modelo de previsão integrado na composição de um orçamento e no planejamento tributário, possui utilidade na tomada de decisão tributária, mostrando-se eficiente para o planejamento orçamentário e tributário.

Palavras-chave: Métodos de Previsão, Orçamento, Planejamento Tributário, Box Jenkins, HoltWinters.

Abstract: This study aims to develop an integrated model of outcome budget forecast, to assist in tax planning of small business enterprises. For this, the integrated forecasting model was based on methods Exponential adjustment, HoltWinters Additive and Multiplicative Box and Jenkins (ARIMA), which were applied to the real data from a small trading company, between 2007 and 2014. The integrated model was set in six steps in order to demonstrate what is the best forecasting method for each variable of the outcome budget and what is the best tax alternative to the company. The expected results were compared with the actual results in 2014, demonstrating that the predictive power of the variables was satisfactory. After this, we designed the tax planning based on estimated variables, through the calculation of taxes (ICMS, PIS, CO- FINS, income tax and social contribution) and the preparation of the income statement in relation to the following types of taxation: National SIMPLES, taxable income and presumed income. Tax planning has shown that the less costly option for the company under study concerning the year 2014 was the taxable income, which proved to be consistent with the actual results reported by the company this year. Finally, the integrated forecasting model is concluded in the composition of a budget and tax planning, has utility in making tax decision, being efficient for the budget and tax planning.

Keywords: Forecasting Methods, Budget, Tax Planning, Box Jenkins, HoltWinters.

1 INTRODUÇÃO

O Brasil tem passado por diversas mudanças durante as últimas décadas. A ruptura do regime militar e a institucionalização do Plano Real em 1994, permitiram que a economia do país se tornasse mais estável e consequentemente, mais previsível. No entanto, as recentes crises econômicas, a globalização e os avanços tecnológicos têm obrigado os gestores e dirigentes a tomarem decisões cada vez mais rápidas, a fim de prevenirem prejuízos e manterem-se no mercado. Neste cenário, a utilização de previsões é fundamental para o planeja- mento de suas decisões futuras.

Desde os anos 60, as empresas têm utilizado métodos de previsão para construir planejamentos operacionais e financeiros (WU e LIN, 1993). Neste contexto, modelos estatísticos, que utilizam séries temporais, buscam auxiliar as previsões e o processo decisório (PANDEY e SOMANI, 2013) e, por consequência, conferemas previsões desempenhem um papel importante na gestão empresarial, estando amplamente relacionada ao planejamento e ao orçamento empresarial (GUPTA, 2013).

Sendo assim, o orçamento apresenta-se como uma ferramenta indispensável às empresas, independentemente de seu porte, representando uma das formas mais utilizadas para o planejamento e controle dentro das empresas (ATKINSON et al. 2008). Ele contempla as necessidades de recursos a curto prazo, podendo ser definido como a ex- pressão quantitativa das entradas de dinheiro para determinar se um plano financeiro atingirá seus objetivos. Além das funções tradicionais de planejamento e controle, o orçamento pode ser utilizado no planejamento tributário com o intuito de promover economia tributária e melhoria na lucratividade (COSTA, 2014).

O planejamento tributário, por sua vez, apresenta-se como o estudo que antecede a realização do fato administrativo em que são levados em consideração todos os efeitos jurídicos, econômicos e as alternativas legais que tornam a prestação pecuniária de pagamento de tributos menos onerosa (FABRETTI, 2009). Desta forma, o planejamento tributário é um dos elementos chave do planeja- mento estratégico da empresa e deve ser feito de forma contínua e eficaz, pois ele garantirá competitividade, redução dos custos e aumento da lucratividade através da preparação no caso de alterações na legislação e nas regras fiscais e tributárias (CORRÊA, 2006).

Apesar de constata a importância, não é verifica- do na literatura, estudos que utilizaram métodos de previsão para a elaboração do orçamento do resultado, com o intuito de auxiliar o planejamento tributário das empresas. Alguns estudos existentes abordam esses temas de maneira isolada, como o de Costa (2014) que tratam apenas do planejamento tributário e outros como os de Medeiros, Doornik e Oliveira (2011), Costa et al. (2014) e Silva, Santos e Costa (2016) abordam a utilização de métodos quantitativos para a previsão de variáveis contábeis, como as de resultado.

Assim, o presente trabalho avança na literatura por associar a utilização de métodos de previsão na elaboração do orçamento de resultado e o planeja- mento tributário, bem como nas variáveis utilizadas para elaborar as previsões.

Sob este contexto, surge a seguinte questão: a proposição de um modelo que utiliza os métodos de previsão Ajuste Exponencial, HoltWinters Aditivo e Multiplicativo e Box Jenkins (ARIMA) pode auxiliar o planejamento tributário de uma empresa comercial?

A partir de tal problema, o presente trabalho tem por objetivo elaborar um modelo integrado de previsão do orçamento de resultado que auxilie no planejamento tributário de empresas comerciais de pequeno porte. Para tanto, a elaboração do modelo integrado de previsão do orçamento foi baseada nos seguintes métodos de previsão: Ajuste Exponencial, HoltWinters Aditivo e Multiplicativo e Box Jenkins (ARIMA) aplicados a dados reais de uma pequena empresa do setor de comércio de bens de consumo, entre os anos de 2007 e 2014.

Assim, o presente trabalho busca contribuir de forma teórica com as áreas de previsão orçamentária e planejamento tributário e de forma prática com a proposição de um modelo que irá auxiliar os ges- tores na gestão dos resultados empresariais e no planejamento tributário das empresas.

2 REVISÃO DA LITERATURA

Vários estudos que utilizam de métodos de previsão são encontrados na literatura para estimar demanda, custos, arrecadação de tributos, entre outros. Spanhol, Benites e Figueiredo Neto (2004) utilizou do método de HoltWinters para a previsão do faturamento real de um comércio varejista de alimentos. O modelo que mais se ajustava à previ- são dos dados foi o modelo multiplicativo com um erro de previsão máximo de 5,5%.

Em seu estudo, Arinze, Kim e Anandarajan (1997) utilizam sistemas baseados em regras de conhecimento (Knowledge-Based-Systems - KBS), para estimar a eficácia de cinco métodos de previsão e métodos de previsão híbridos, trabalhando em conjunto ou sozinhos. O knowledge-based-system (KBS) usa médias obtidas através de indução baseada em regras (rule-based-induction) para testar bases de exemplos a fim de descobrir qual se adequa mais a variável. Dentre os resultados obtidos, observou-se que os métodos combinados resultam em cerca de 14% melhores resultados que se aplicados os métodos de previsão ou híbridos sozinhos.

Chen, Bloomfield e Cubbage (2008) escolheram dados de três parques norte-americanos para testar quais os métodos adequados para prever o número de atendimentos. A priori eles comparam oito métodos de previsão Naïve 1, Naïve 2, média móvel, suavização exponencial (SES), Brown, ARI- MA, séries temporais cruzadas, seção de regressão (TSCSREG), e uma análise de série temporal com modelos explicativos. A escolha do método que apresenta melhor performance de previsão se deu através da análise da média do erro absoluto (MAPE). Os que mais se destacaram foram o ARI- MA e a suavização exponencial (SES).

Clemente e Clemente (2011) utilizam o modelo de Box Jenkins para a previsão da arrecadação do montante de ICMS (Imposto sobre Operações Relativas à Circulaçãode Mercadorias e sobre Prestações de Serviços de Transporte Interestadual, Intermunicial e de comunicações) no estado do Paraná para o ano de 2012, utilizando o modelo SARIMA com coeficientes significativos a 5%. Nesta mesma linha, Santos e Lima (2006), Pessoa, Coronel e Lima (2013) e Chain, Costa, Sant´Ana e Benedicto (2015) utilizaram as famílias Box Jenkins para prever a arrecadação do ICMS de Minas Gerais.

Melo (2001) apresentou uma série de métodos, a fim de prever a arrecadação de impostos da Receita Federal do Brasil e de oferecer métodos alternativos ao modelo de indicadores utilizado pela instituição. Em seu trabalho, ele prevê as variáveis de Imposto de Renda de Pessoa Jurídica (IRPJ), Imposto de Renda de Pessoa Física (IRPF) e Imposto de Renda Retido na Fonte (IRRF-trab), utilizando as metodologias de HoltWinters e Box Jenkins (ARIMA). Seus resultados demonstraram a superioridade do método ARIMA para previsões deste tipo e permitiu reduzir o erro de previsão de 10% pelo método dos indicadores para 0,17% através do método de Box Jenkins.

Para Campos (2009) que seguiu a mesma linha de pesquisa de Melo (2001), os resultados foram igualmente satisfatórios. Em seu estudo o autor utiliza as metodologias ARIMA, modelos dinâmicos univariados e de função de transferência, modelos dinâmicos de multiplas equações e modelos estruturais para prever as variáveis Imposto de Renda Pessoa Jurídica (IRPJ), Contribuição para o Financiamento da Seguridade Social (COFINS) e Imposto de Importação (II) no ano de 2007 do estado de São Paulo. Por fim, os resultados demonstraram uma redução de 42% do erro quadrático médio em relação ao método de indicadores e 35% em relação ao método ARIMA.

Liebel (2004) desenvolveu em sua dissertação um trabalho voltado para a previsão do montante de ICMS no Paraná no ano de 2005. Ele teve por objetivo testar vários métodos de previsão desde o mais simples (Regressão Linear Simples) ao mais complexo (SARIMA), a fim de determinar qual deles mais se adequa à previsão de ICMS. Dentre seus resultados, foi possível observar que a complexidade do modelo não resulta necessariamente na melhor previsão, haja visto que o modelo escolhido para a previsão dos dados foi o de HoltWinters Aditivo e o método de suavização Exponencial de HoltWinters com erro médio percentual de 0,4% e -0,7%, respectivamente.

O trabalho de Medeiro, Doornink e Oliveira (2011) utilizaram vetores autoregressivos (VAR) para prever as demonstrações financeiras da empresa Petrobras. Os dados utilizados pelos autores referem-se ao período de 1990 a 2006 e os resultados demonstraram que o VAR tem uma boa capacidade de previsão e que o preço do petróleo precede a receita líquida e influencia a lucratividade da empresa.

Costa et al. (2014) utilizaram o vetor autorregressivo com o objetivo de auxiliar na elaboração de um orçamento de resultado para pequenas e médias empresas. Com isso, os autores verificaram que o modelo pode auxiliar na elaboração do orça- mento de resultado, permitindo que o gestor tenha uma análise do resultado futuro, contribuindo, as- sim, com o processo decisório nas empresas. Na mesma ótica, o trabalho de Silva, Santos e Costa (2016) aplicou os modelos de HoltWinters multiplicativo e aditivo na elaboração de um orçamento de resultado para uma cooperativa de crédito rural, concluindo que os modelos foram eficientes para estimar um resultado próximo da realidade.

Por meio de um estudo de caso, o trabalho de Costa (2014) teve como objetivo verificar se a elaboração de um orçamento de resultado para a realização de um planejamento tributário traz benefícios para uma pequena empresa. Os resultados apontados pelo autor demonstraram que a utilização do orçamento no planejamento tributário pode auxiliar a empresa a traçar metas para a obtenção de uma lucratividade maior. Além disso, foi possível verificar que o orçamento possibilitou que empresa optasse pela forma de tributação menos onerosa. Em suma, o autor concluiu que o orçamento traz benefícios importantes para a tomada de decisão.

Feng e Wu (2009) desenvolveram um modelo teórico, baseado no imposto de importação, no tributo por valor adicionado e no imposto sobre a pessoa jurídica, para estimar a redução das despesas tributárias com a finalidade de maximizar o lucro depois das deduções fiscais com base na opção locacional e no processo produtivo adotado por empresas inseridas em cadeias globais.

3 METODOLOGIA

3.1 PROPOSTA DO MODELO INTEGRADO

A fim de atender ao objetivo do trabalho, foram testados diferentes métodos de previsão na estimativa de variáveis que compõe a demonstração do resultado de uma pequena empresa, com a finalidade de elaborar um planejamento tributário. Desta forma, tornou-se possível propor um modelo integrado baseado nos trabalhos de Costa (2014), Costa et al. (2014) e Costa et al. (2016), onde para cada variável do resultado, a ser estimada e utilizada no planejamento tributário, utilizar-se-á o método de previsão que mais se aproxima. Diante disso, delimita-se a aplicação do modelo proposto às empresas comerciais. Ressalta-se, também, que o modelo proposto leva apenas em consideração as variáveis que compõem ou influenciam diretamente a demonstração do resultado, bem como as variáveis que afetam a tributação aplicada às empresas do setor estudado. Essa é uma delimitação definida para que se alcance o objetivo proposto, ainda que existam outras variáveis exógenas às empresas (como inflação, o nível da taxa de juros, e o próprio crescimento da economia, entre outros) que possam afetar o desempenho econômico-financeiro das mesmas.

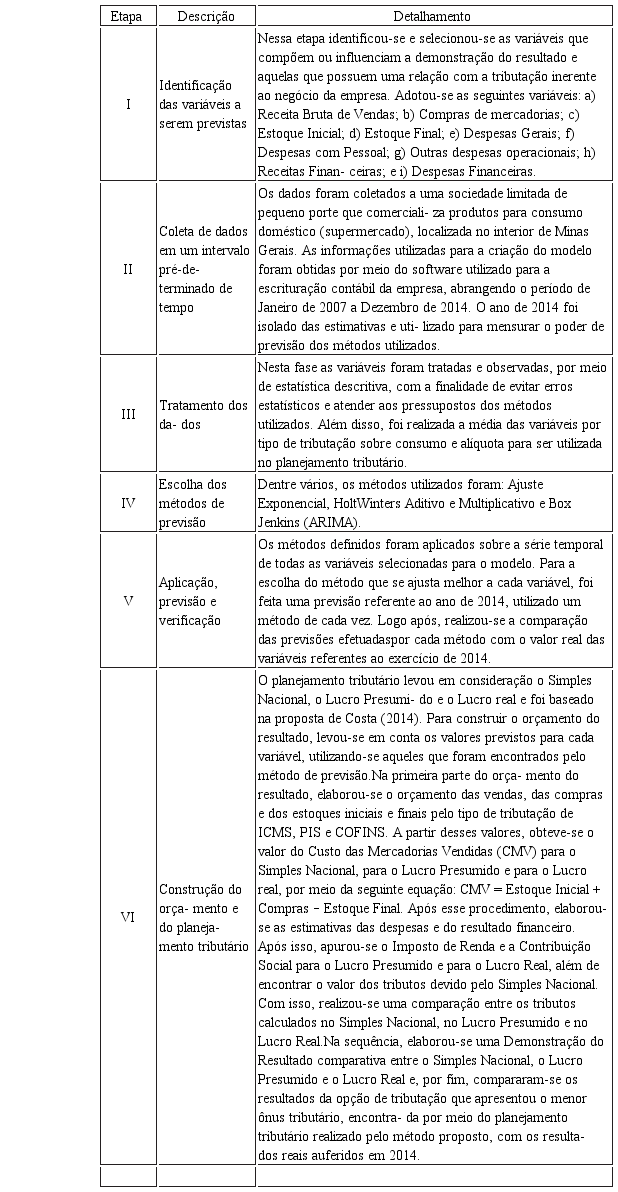

Com isso, o modelo integrado de previsão do resultado e planejamento tributário foi construído a partir de seis etapas, conforme framework detalha- do no Quadro 1:

Framework das etapas do modelo integrado de previsão do resultado e planejamento tributário

Fonte: os autores.

3.2 MÉTODOS DE PREVISÃO

As séries temporais são caracterizadas como um conjunto de dados ordenados no tempo que com- partilham um comportamento de dependência entre si. Assim, os modelos de séries temporais oferecem técnicas de estimação e avaliação que produzem resultados de previsão mais precisos em diferentes intervalos de tempo (CHEN, BLOOMFI- LELD e CUBBAGE, 2008). Dessa forma, na utilização de modelos de previsão em séries temporais, deve-se assumir que as variáveis terão o mesmo comportamento de eventos passados e podem ser compostas por quatro elementos: Tendência, Ciclo, Sazonalidade e Ruído Aleatório (MORETTIN e TO- LOI, 2004). Cada um destes elementos dá forma ao conjunto de dados e é de extrema importância para as previsões. Desta forma, os dados podem ser coletados em intervalos de tempo regulares e podem ser tanto quantitativos quanto qualitativos (variáveis categóricas, variáveis dummy) (GUJA- RATI e PORTER, 2011). Além disso, os dados que possuem um comportamento sazonal se caracterizam por variações cíclicas padronizadas, que se repetem em intervalos de tempo (PELLEGRINI e FOGLITTO, 2001).

Diante disso, a implantação de um sistema de pre- visão (forecasting) dentro de uma organização re-quer o conhecimento de 4 áreas básicas, são elas: a) identificação e definição das variáveis previstas; b) aplicação dos métodos de previsão; c) apropriação dos melhores métodos as variáveis; e d) suporte organizacional para a contínua utilização dos métodos (PELLEGRINI e FOGLIATTO, 2001, pg. 44). O tópico a seguir apresenta os métodos de previsão utilizados no presente trabalho (Ajuste Exponencial Simples, HoltWinters e Box Jenkins), com as suas respectivas formas de implementação.

3.2.1 Ajuste Exponencial Simples

O ajuste exponencial simples baseia-se em um sistema de médias ponderadas móveis que atribuem pesos às variáveis utilizadas, sendo que as variáveis mais recentes possuem um peso maior que as variáveis de períodos passados.

O modelo matemático deste método de previsão pode ser dado pela Equação 1, segundo Pellegrini e Fogliatto (2001, pag. 50):

Em que Ẑt+1 corresponde ao valor a ser estimado no tempo t+1, e a constante de suavização que pode assumir valores entre 0 a 1 e Zt , o valor observado na série temporal para o tempo t. Para estimar o valor da constante de suavização , utiliza-se o erro médio quadrático, ou seja, o valor da constante que minimiza o erro do modelo.

3.2.2 HoltWinters

O modelo de previsão de HoltWinters é um dos métodos de previsão mais utilizados no mercado. Sua aplicação é mais frequente em previsões de demanda em que se verifica a ocorrência de tendência linear e sazonalidade dos dados.

Segundo Morettin e Toloi (2004) as vantagens da utilização do modelo de HoltWinters é a facilidade de entendimento, a aplicação não dispendiosa, e a sua capacidade de se adequar perfeitamente a dados gerais. Já dentre as desvantagens, encontra-se a impossibilidade de construção de intervalos de confiança e determinação das constantes de suavização.

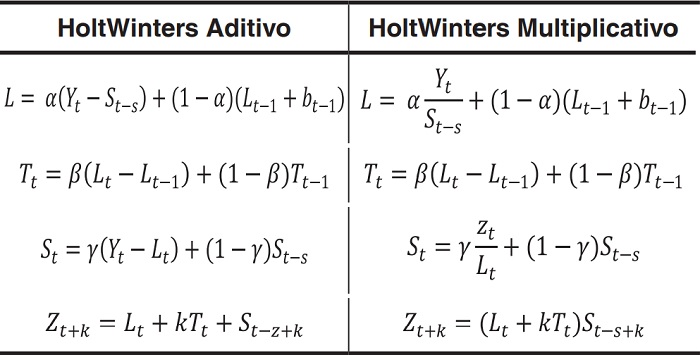

A modelagem matemática difere para cada modelo. As fórmulas do HoltWinters Multiplicativo e Aditivo são apresentadas na Tabela 1 a seguir:

Sendo que e Importar imagen Importar imagenrepresentam o nível, tendência e sazonalidade da série, Importar imagené a previsão para períodos à frente. A principal diferença entre os dois modelos, reside no fato de que o modelo multiplicativo de HoltWinters considera que a sazonalidade da série varia com o passar do tempo, já no modelo aditivo considera-se que a sazonalidade é constante. (Pellegrini e Fogliatto, 2001; Liebel, 2004).

As constantes α, β e γ variam de 0 a 1 e são estimadas através da minimização do erro quadrático médio da previsão, ajustando o modelo de forma que o valor previsto se aproxime o máximo possível do real.

3.2.3 Box Jenkins (ARIMA)

A metodologia de Box Jenkins aplica-se aos modelos ARIMA (Autoregressive Integrated Moving Average), sendo criada nos anos de 70 pelos es- tatísticos George Box e Gwilym Jenkins. O modelo de Box Jenkins consiste em explicar determinada variável através de valores passados da mesma, considerando choques de variações que possam ocorrer no período de análise. Este método difere dos outros modelos devido ao fato de que o ajuste das séries temporais para a previsão, ocorre onde há uma forte dependência entre as variáveis, já os modelos de suavização e regressão apenas su- põem que haja esta dependência (Pellegrini e Fogliatto, 2001; Lisbel, 2004).

Segundo Gujarati e Porter (2011), a metodologia de Box Jenkins consiste na realização de quatro etapas, são elas:

-

• Etapa 1 - Identificação: descobrir os valores de p, d e q que se adequam ao modelo. Esta etapa pode ser feita através de correlogramas;

• Etapa 2 – Estimativa: Estimar os parâmetros dos termos auto-regressivos e de média móvel do modelo.

• Etapa 3 – Checagem de diagnóstico: Avaliar se o modelo encontrado se ajusta aos dados;

• Etapa 4 – Previsão: utilizar os modelos estimados para a previsãodos dados;

Para a aplicação desta metodologia é necessário adequar o modelo e a série de dados a fim de que ela se torne estacionária, pois o objetivo da me- todologia é identificar um modelo específico que explique os dados amostrais e previstos. Dessa forma, supõe-se que o modelo é constante durante o tempo, ou seja, estacionário ou estável (Gujarati e Porter, 2011). As séries estacionárias possuem variáveis com um grau de dependência entre a média (nível) e as diferenças das variáveis, oscilando em torno de uma média fixa. Já as séries não estacionárias se comportam aleatoriamente. Portanto, para transformar uma série de dados não estacionária em estacionária, deve-se diferenciá-la até que chegue a este ponto (Pellegrini, 2000).

Um modelo ARIMA (p,d,q) possui três fatores a serem estimados, em que p indica o número de fatores auto-regressivos, d a quantidade de vezes que a série deve ser diferenciada e q o número de termos da média móvel (Gujarati e Porter, 2011; Noor et al., 2013). Para se identificar a ordem p e q de um processo de ARIMA, deve-se utilizar a função de autocorrelação (FAC) e função de auto-correlação parcial (FACP).

Para estimar a estacionariedade de uma série de dados, deve-se observar seu gráfico de autocorrelação (FAC). Caso os valores oscilem em torno de uma média, considera-se que a série é estacionária. Para testar a existência de autocorrelação dos dados, deve-se estimar um valor limite para a função e caso este valor da variável num período k ultrapasse este limite, há uma forte indicação de autocorrelação. Os limites geralmente são estimados a partir de um percentual de confiança (95%) por meio da fórmula , sendo n o número de observações da amostra (Liebel, 2004).

4 RESULTADOS E DISCUSSÕES

Para a aplicação do modelo integrado de previsão de resultado e planejamento tributário, primeira- mente buscou-se atender as etapas I, II, III e IV do Quadro 1. Na etapa I, identificou-se como variáveis necessárias para o estudo: a receita bruta, o valor das compras, o estoque inicial, o estoque final, as despesas gerais, as despesas com pessoal, as outras despesas gerais, as receitas financeiras e as despesas financeiras. Na etapa II, coletou-se os dados pertinentes a essas variáveis de uma empresa comercial referente ao período de janeiro de 2007 a dezembro de 2014. Na etapa 3, os dados coletados foram tratados e analisados. Na etapa IV escolheu-se os métodos Ajuste Exponencial, Holt- Winters e Box Jenkins para estimar as variáveis.

Desta forma, os resultados desse trabalho foram agrupados em três partes, sendo que a primeira e a segunda para atendem a Etapa V do Quadro 1 e a terceira atende a Etapa VI do Quadro 1. Assim, a primeira parte foi utilizada para elaborar os ajustes dos modelos de previsão. Na segunda parte buscou-se comparar as previsões realizadas por cada modelo e analisar quais foram os modelos que obtiveram os melhores resultados para cada variável. Por fim, na terceira parte realizou-se a construção do planejamento tributário, a partir das melhores previsões para cada variável.

4.1 RESULTADOS DOS MODELOS DE PREVISÃO

4.1.1 Ajuste das constantes do Modelo de Ajuste Exponencial

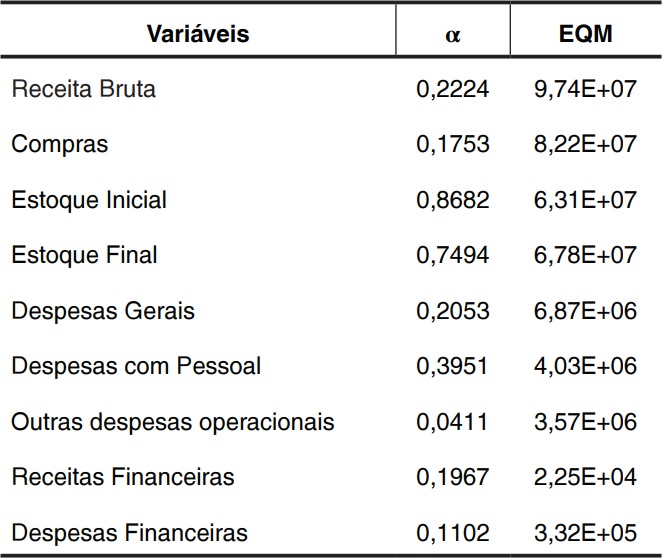

A técnica do ajuste exponencial foi conduzida por meio da utilização de uma constante (α) que variou entre, que serve como peso para a previsão das variáveis. Dessa forma, para o ajuste do modelo em questão, utilizou-se o recurso do Excel® Solver a fim de minimizar o Erro Quadrado Médio (EQM). A Tabela 2 mostra os valores de α encontrados.

Constantes Ajuste Exponencial

Fonte: Elaborada pelos autores

Como pode ser observado, a constante α varia de 0,11 a 0,86. Dentre as variáveis destaca-se aquela que possui maior EQM, a “Receita Bruta”, sendo seguida pela variável “Compras”. Isso ocorre devi- do a grande variabilidade destas variáveis durante os anos analisados, justificada pela sazonalidade. Já a variável com menor EQM é a de “Receitas Financeiras”.

4.1.2 Ajuste das constantes do Modelo de HoltWinters Aditivo e Multiplicativo

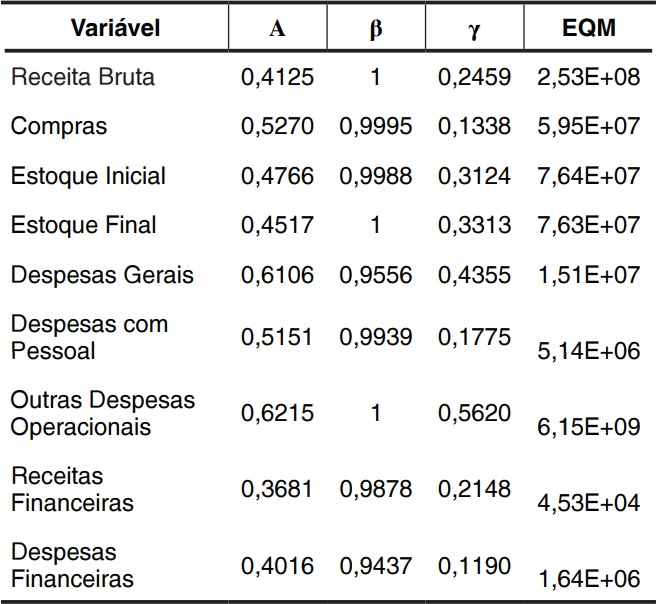

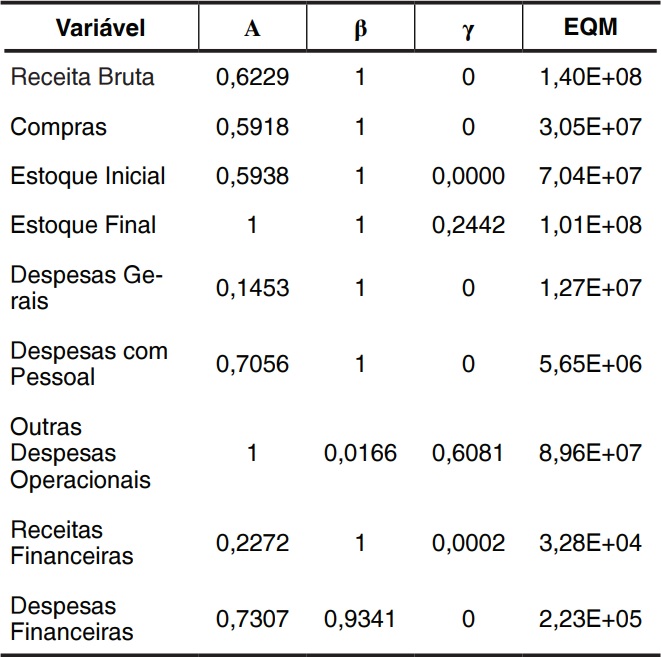

Para os modelos de HoltWinters foram utilizadas três equações alisadoras, cada qual representando um fator necessário a previsão. Cada uma destas equações possuem constantes de suavização diferentes para cada componente da série, sendo eles nível (α), tendência (β) e sazonalidade (γ). Cada uma destas constantes variam entre 0 e 1. Assim como no método de Ajuste Exponencial, os valores das constantes utilizadas foram estimadas por meio do recurso Solver®, com o objetivo de minimizar o EQM. A Tabela 3 apresenta os valores obtidos pelo modelo de HoltWinters Multiplicativo.

Constantes HoltWinters Multiplicativo

Fonte: Elaborada pelos autores

Pela Tabela 3 é possível observar que, dentre as variáveis analisadas, o “Estoque Inicial” e “Estoque Final” possuem maior EQM, seguida por “Outras Despesas Operacionais” e pelas “Compras””. Já a variável com menor EQM foi a de “Despesas Gerais”.

Assim como o modelo multiplicativo, o modelo aditivo também é composto pelos três componentes citados acima. A Tabela 4 demonstra os valores obtidos para as constantes apresentadas.

Constantes HoltWinters Aditivo

Fonte: Elaborada pelos autores

No modelo aditivo, destacam-se com os maiores EQM às “Outras Despesas Operacionais” e o “Estoque Inicial”.

4.1.3 Ajuste das constantes do Modelo de Box Jenkins

O modelo de previsão de Box Jenkins (ARIMA) consiste na combinação de três componentes. São eles o componente auto regressivo (AR), o filtro de integração (I) e o componente de médias móveis (MA). Estes componentes são representados pelas letras p, d e q, que correspondem a AR, I e MA respectivamente.

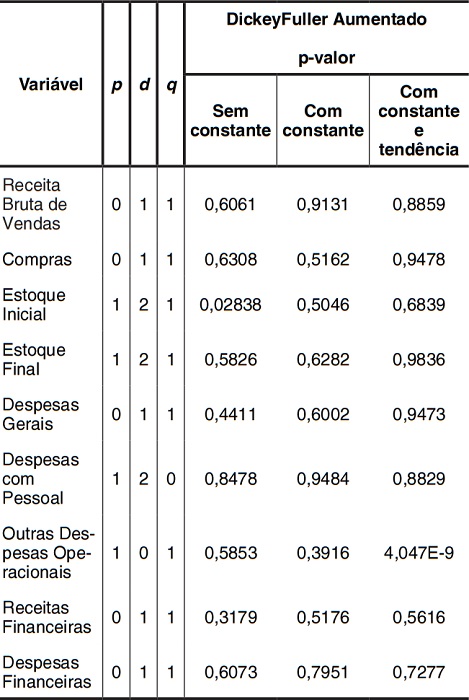

Para a estimação do modelo de Box Jenkins, foi utilizado o software Gretl, e seus parâmetros estimados por meio da análise de correlogramas de cada uma das variáveis. A Tabela 5 evidencia os componentes utilizados para a previsão de cada uma das variáveis, juntamente com o p-valor do teste de normalidade dos resíduos.

Constantes Box Jenkins

Fonte: Elaborada pelos autores

A não-estacionaridade das variáveis pode ser detectada por meio do teste de DickeyFuller Aumentado (ADF) ou teste de raiz unitária. Este teste afirma se uma variável é estacionária ou não a partir da comparação do valor estatístico e um valor crítico tabelado. Caso a amostra demonstre que possui uma raiz unitária, a solução é utilizar as primeiras diferenciações das variáveis (Werner e Ribeiro, 2003; Gujarati e Porter, 2011).

Os resultados anteriores, apresentados para o teste de DickeyFuller, representam os valores após a devida diferenciação das variáveis a fim de torná-las estacionárias. Dessa forma todas as variáveis, com exceção do “Estoque Inicial” e “Despesas Operacionais”, apresentaram p-valor acima do nível de significância de 5%, o que indica que, para alcançar a estacionariedade dos dados, é necessário realizar a diferenciação das variáveis.

4.2 COMPARAÇÃO ENTRE OS MODELOS DE PREVISÃO

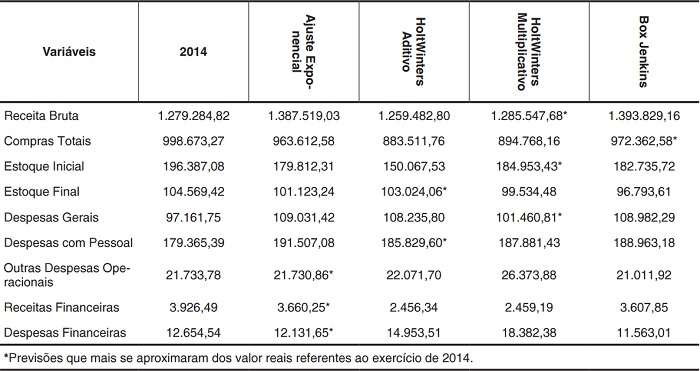

Os modelos de previsão foram aplicados tendo como base as séries temporais mensais de cada variável, coletadas entre janeiro de 2007 e dezembro de 2014 e comparados com os valores reais obtidos no ano de 2014, de tal forma que se pudesse construir um modelo de previsão de resultado que mais se aproxime da realidade. Os valores previstos podem ser observados na Tabela 6.

Valores Previstos

Fonte: Elaborada pelos autores

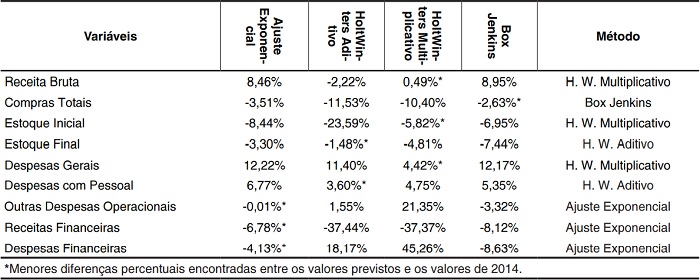

A priori, é possível observar que não há um modelo que se adeque melhor a todas as variáveis. Cada qual possui aquele que se aproxima mais do valor real encontrado. A Tabela 7 apresenta, comparativamente, o potencial de previsão de cada método para cada variável.

Variação da Previsão dos Métodos

*Menores diferenças percentuais encontradas entre os valores previstos e os valores de 2014.

Fonte: Elaborada pelos autoresDesta forma, analisando a variação da previsão de cada modelo utilizado em relação ao valor real coletado do ano de 2014, é possível definir o melhor método de previsão para cada variável. Para a variável Receita Bruta o método que mais se aproximou do real foi o de HoltWinters Multiplicativo com uma variação de -0,49%; já o mais distante foi o de Box Jenkins com aproximadamente -8,95% de erro. As variáveis Estoque Inicial e Despesas Gerais também foram melhor previstas pelo método de HoltWinters Multiplicativo com margem de erro de 5,82% e 4,42% respectivamente. A variável de Compras teve o método de Box Jenkins como melhor previsão (-2,63%). Já as variáveis Estoque Final e Despesas com Pessoal foram melhor previstas pelo método de HoltWinters Aditivo. Por fim, o método de ajuste exponencial teve melhor performance ao prever a variável Outras Despesas Operacionais (-0,01%), Receitas Financeiras (-6,78%) e Despesas Financeiras (-4,13%).

4.3 PLANEJAMENTO TRIBUTÁRIO

A partir do modelo integrado proposto, foi realizada a previsão do orçamento da empresa para o ano de 2014 utilizando o software Excel®. Para a montagem do orçamento, primeiramente foram calculados o percentual das vendas, compras e estoque da empresa por alíquota, uma vez que para o cálculo dos tributos ICMS, PIS e COFINS é necessária a discriminação destes. Após isso, calculou-se o Custo de Mercadorias Vendidas e o Orçamento de Despesas para a montagem da Demonstração do Resultado do Exercício. Por fim, fez-se o cálculo do Simples, do Lucro Presumido e do Lucro Real juntamente com uma comparação entre as três for- mas de tributação.

4.3.1 Construção do Orçamento

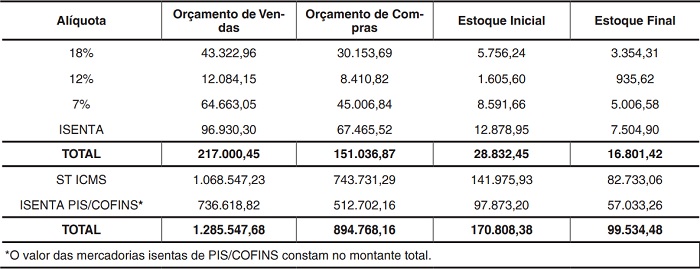

Para a composição do orçamento de vendas e compras buscou-se as melhores previsões (Tabela 6) e subdividiu-se a receita bruta de vendas e as compras estimadas pelo modelo, de acordo com o percentual de ICMS dos dados coletados. Desta forma, a Receita Bruta, as compras e os estoques foram separadas nas alíquotas Isenta, 7%, 12%, 18%, Substituição Tributária de ICMS e Isentas de PIS/COFINS, como pode ser visto na Tabela 8,a seguir:

Valores Previstos Orçamento de Vendas, Compras, Estoque Final e Inicial

Fonte: Elaborada pelos autores.

Como pode ser observado na Tabela 8, os valores do Orçamento de Vendas previstas para o ano de 2015 é de R$ 1.285.547,68 e para o de Compras R$ 894.768,16. Já para os Estoque Inicial e Final, os valores previstos para o mês de dezembro foram de R$ 170.808,38 e R$ 99.534,48 respectivamente.

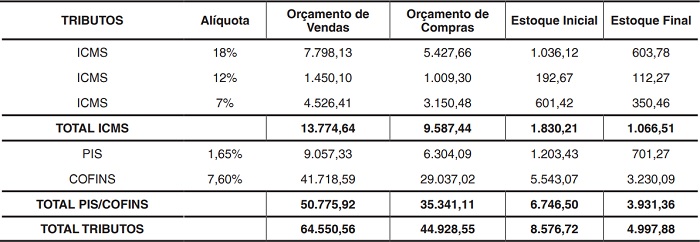

Após a separação dos valores estimados de compras, vendas e estoques por alíquotas e tipos de tributos, a Tabela 9 apresenta a previsão do montante de tributos que incidem sobre esses valores.

Provisionamento de Tributos

Fonte: Elaborada com os dados da pesquisa a partir de Costa (2014).

A Tabela 9 demonstra o valor dos tributos estimados os valores de compras e de vendas, de acordo com suas respectivas alíquotas de ICMS. As vendas com isenção e substituição tributária (ST) de ICMS não são incluídas no cálculo pois não geram o tributo no caso da isenção ou tiveram o ICMS recolhido em momentos anteriores e já estão embutidos nos valores das mercadorias. No entanto, essas valores são consideradas para o cálculo do PIS e da COFINS. As alíquotas utilizadas para os cálculos do ICMS e do PIS e da COFINS, são aquelas definidas pela Legislação par o exercício de 2014 e foram aplicadas de acordo com as médias encontradas nos dados da empresa, conforme etapa III (Quadro 1) do modelo integrado.

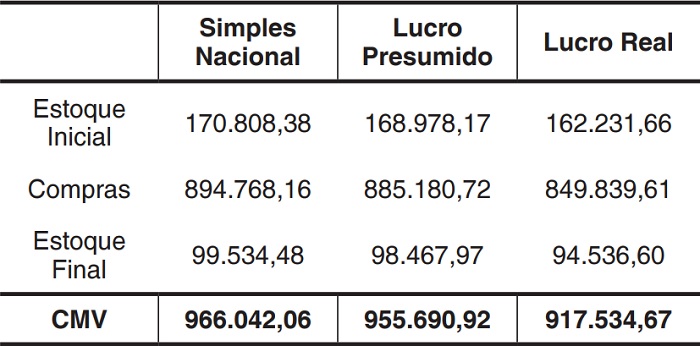

O próximo passo do planejamento tributário consiste no cálculo do Custo de Mercadorias Vendidas (CMV), que pode ser obtido através da fórmula:

CMV = Estoque Inicial + Compras – Estoque Final

Os valores obtidos serão utilizados para a previsão da Demonstração do Exercício (DRE) de cada forma de tributação, e estão descritos da Tabela 10.

O cálculo do CMV, como visto na Tabela 10, difere de uma forma de tributação para outra, devido ao fato de que os valores utilizados já se encontram líquidos dos impostos. No caso do Simples Nacional, não há o aproveitamento de impostos, no Lucro Presumido aproveitou-se apenas o ICMS e no Lucro Real o ICMS, o PIS e a COFINS.

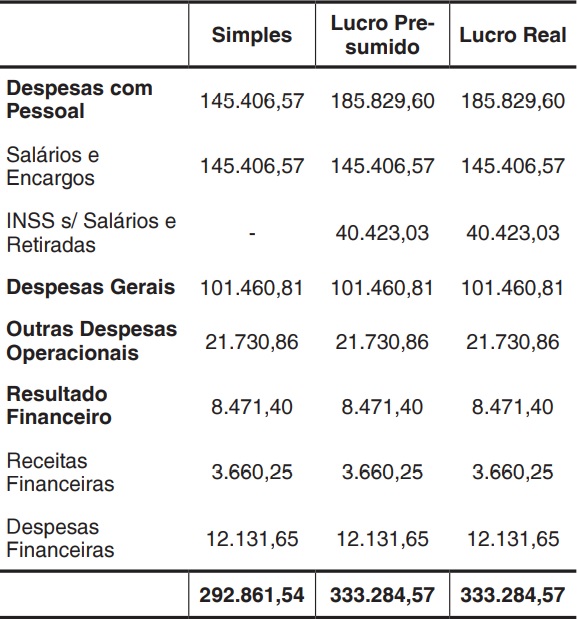

Para dar continuidade ao planejamento tributário, obteve-se as melhores estimativas para os grupos de despesas (Tabela 6), como pode ser observado na Tabela 11.

Com relação à previsão das despesas, o valor dos salários previsto para o exercícios de 2015 foi de R$ 145.406,57 e das retiradas de R$ 40.423,03 (Tabela 11). Os tributos que incidem sobre o montante são o INSS e o FGTS, que correspondem no caso do INSS 27,5% sobre o valor dos salários e 11% das Retiradas, e o FGTS a 8% do montante, sendo que no Simples Nacional não há o pagamento de INSS patronal, haja vista que este se encontra embutido na alíquota geral. As outras despesas previstas para o modelo foram as Despesas Gerais totalizando R$ 101.460,81, Outras despesas operacionais R$ 21.730,86, Receita Financeira R$ 3.660,25 e Despesas Financeiras R$ 12.131,65 (Tabela 11).

De posse destas informações, procedeu-se a comparação das formas de tributação, conforme apresenta a Tabela 12.

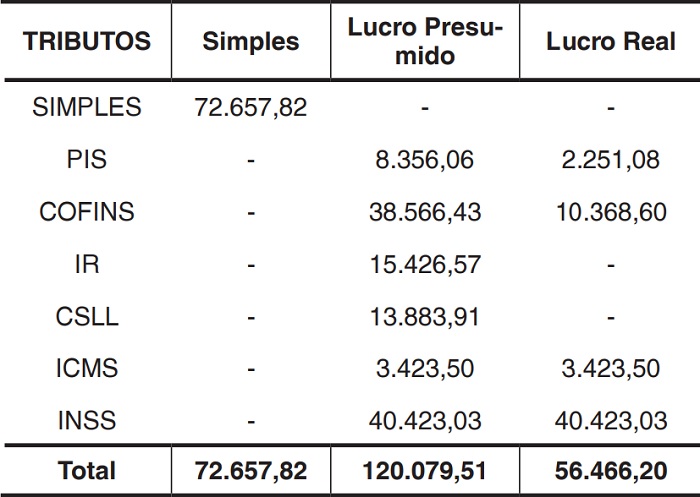

Comparação das Formas de Tributação

Fonte: Elaborada com os dados da pesquisa a partir de Costa (2014).

Os resultados da Tabela 12 demonstram o valor total de tributos a serem pagos pela empresa em cada forma de tributação, ou seja representam os valores devidos pela aplicação das alíquotas de cada tributo sobre a receita menos os créditos obtidos pelas compras. Para o cálculo do Simples Nacional utilizou-se a alíquota de 8,45%, estipulado pelo Anexo I da Lei Complementar nº 139, que corresponde a empresas do ramo de comércio que possuam um faturamento bruto anual de R$ 1.260.000,01 a 1.440.000,00 (Brasil, 2006).

Diante do exposto na Tabela 12, observa-se que o Lucro Real se mostrou o método menos oneroso que as outras formas, resultando em um montante total de tributos de R$ 56.466,20, seguido pelo Simples Nacional com um montante de R$ 72.657,82 e por fim, o Lucro Presumido com o valor de R$ 120.079,51 em tributos.

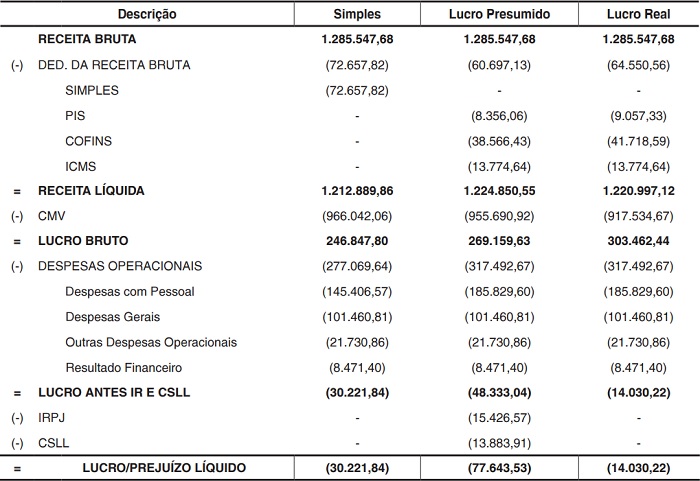

Outra forma de avaliar os resultados do planeja- mento tributário feito anteriormente, é por meio da Demonstração do Resultado do Exercício (DRE), como se vê na Tabela 13.

Demonstração do Resultado do Exercício

Fonte: Elaborada com os dados da pesquisa a partir de Costa (2014).

Neste caso, a Tabela 13 mostra que, se a empresa optar pela forma de tributação do Simples Nacional, ela obterá um prejuízo de aproximadamente R$ 30.221,84. Para o Lucro Presumido haveria um prejuízo líquido de R$ 77.643,53 e no Lucro Real de R$ 14.030,22.

Ao analisar a comparação entre as Demonstrações dos Resultados das formas de tributação, verificou-se que caso a empresa opte pelo Lucro Real, ela terá cerca de R$ 16.191,62 prejuízo a menos que no Simples Nacional. Isso representa uma diferença de 53,58% e no Lucro Presumido uma diferença de R$ 63.613,30, representando 81,93% a mais de prejuízo. Além disso, ao avaliar os lucros obtidos em relação a receita bruta da empresa, observa-se que no Lucro Real o prejuízo líquido do período representa 1,09% do montante de receita bruta; já o Lucro Presumido 6,04% e o Simples Nacional 2,35%.

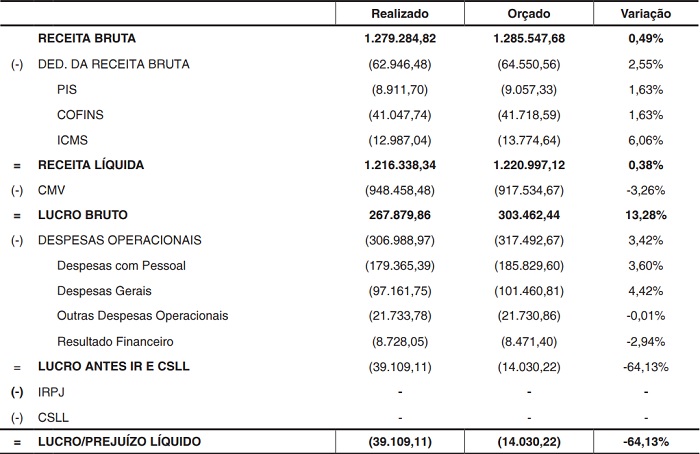

Além disso, a empresa utilizada no estudo de caso optou pelo Lucro Real no ano de 2014, o que possibilita a comparação da capacidade de previsão do modelo integrado criado anteriormente.

Comparação Lucro Real Orçado e Realizado

Fonte: Elaborada com os dados da pesquisa a partir de Costa (2014).

Como pode ser observado na Tabela 14, a empresa já vem obtendo um prejuízo ao longo do ano anterior. Os valores previstos se aproximam do ano de 2014, o que comprova o poder de previsão do modelo integrado. A variação entre os anos oscila entre -3,26% e 6,06%, sendo que o planejamento permitiu observar uma redução de cerca de 64,13% do prejuízo obtido no ano anterior.

Dessa forma, por meio dos resultados obtidos observa-se que a melhor forma de tributação para a empresa no ano de 2014 é o Lucro Real, uma vez que este resultou em um menor ônus tributário para a empresa em estudo.

5 CONSIDERAÇÕES FINAIS

O trabalho teve o objetivo de elaborar um modelo integrado de previsão do orçamento de resultado que auxilie no planejamento tributário de empresas comerciais de pequeno porte. A proposta gira em torno da utilização de diferentes métodos para a previsão das variáveis que compõem a Demonstração do Resultado do Exercício de um determinado exercício, com a finalidade de elaborar um planejamento tributário a partir das estimativas dessas variáveis. Para isso, propôs-se um modelo integrado com seis etapas, que possibilitou a construção do orçamento de resultado por meio da comparação dos valores estimados com os valores reais e, a partir disso, a elaboração do planejamento tributário.

As metodologias de previsão utilizadas no modelo proposto foram: o Ajuste Exponencial, o HoltWin- ters Aditivo e Multiplicativo e o Box Jenkins (ARIMA). Diante dos resultados obtidos, observa-se que não houve um único método de previsão que melhor se ajustasse a todas as variáveis, ou seja o método que mais se aproximou do real para a “Receita Bruta”, “Estoque Inicial” e “Despesas Gerais” foi o HoltWinters Multiplicativo; para as “Compras Totais” o melhor método foi o Box Jenkins; para o “Estoque Final” e “Despesas com Pessoal” o melhor método foi o HoltWinters Aditivo e, por fim, as “Outras Despesas Gerais”, as “Receitas Financeiras” e as “Despesas Financeiras” o método Ajuste Exponencial foi o que mais se aproximou dos valores reais.

Desta forma, a construção do modelo integrado permitiu que fosse realizado o planejamento tributário da empresa para o ano de 2014, por meio da comparação das três formas de tributação, sendo elas: Simples Nacional, Lucro Presumido e o Lucro real.

Assim, ao considerar a instabilidade econômica que assola o Brasil nos últimos anos, considera-se que o poder preditivo das variáveis foi satisfatório. Com isso, os resultados obtidos, a partir da proposta de um modelo integrado de previsão do orçamento de resultado que auxilie no planejamento tributário de empresas de pequeno porte, demonstraram que o Lucro Real foi a forma de tributação que resultou em uma carga tributária menos onerosa para a empresa. Além disso, ao comparar os valores reais do ano de 2014, onde a empresa optou pelo Lucro Real, observa-se que a variação da Receita Bruta foi de 0,49%, da Receita Líquida Foi de 0,38%, do Lucro Bruto foi de 13,28% e do Prejuízo Líquido foi de 64,13%, em comparação com os valores de 2014. Dessa forma, conclui-se que os resultados comprovam a utilidade do modelo de previsão integrado na composição de um orça- mento e no planejamento tributário.

Por fim, o trabalho contribui com a expansão do campo teórico sobre processos orçamentários e planejamento tributário no que diz respeito à aplicação de métodos de previsão na elaboração destes instrumentos. Além disso, o estudo é um dos poucos que busca unir três temas distintos, ou seja: métodos de previsão, orçamento empresarial e planejamento tributário. No aspecto prático, o trabalho poderá trazer uma contribuição na gestão orçamentária e tributária, bem como na melhoria da lucratividade das empresas.

Há de se destacar que, ainda que os resultados obtidos se mostraram promissores, o estudo apresenta uma série de limitações. A primeira delas de- corre da própria utilização de modelos de previsão de séries temporais que, como bem argumenta Machado (2009), possui a incapacidade de prever alterações que não se encontravam incorporadas nas séries históricas avaliadas. Além disso, o estudo limitou-se à utilização dos dados de uma única empresa, o que acaba por influenciar o modelo de previsão. Também, dado a proposta apresentada, foram consideradas apenas as variáveis que compõem ou influenciam a demonstração do resultado e aquelas que possuem uma relação com a tributação inerente ao negócio da empresa analisadas, não sendo incluídas no modelo de previsão outras variáveis como, por exemplo, variáveis macroeconômicas, que poderiam afetar o resultado das em- presas.

Para próximos trabalhos, sugere-se que sejam uti- lizados dados de outras empresas com diferentes portes e diferentes setores a fim de que sejam uti- lizados outros modelos de previsão que se adeque a cada uma destas. Também, que se busque integrar às variáveis já analisadas, variáveis exógenas que possam afetar o desempenho das empresas estudadas.

REFERÊNCIAS

ARINZE, B., KIM, S-L.; ANANDARAJAN, M. Combining and selecting forecasting models using rule based induction. Computers & operations research, v. 24, n. 5, p. 423-433, 1997.

ATKINSON, A. A.; BANKER, R. D.; KAPLAN, R. S.; YOUNG, S. M. Contabilidade Gerencial. 2ª ed. São Paulo: Atlas, 2008.

BRASIL. Lei Complementar nº 123, de 14 de Dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. 2006. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp123.htm Acesso em: 27 de julho de 2016.

CAMPOS, C. V. C. Previsão da arrecadação de receitas federais: aplicações de modelos de séries temporais para o Estado de São Paulo. Tese de Doutorado. Universidade de São Paulo, 2009.

CHAIN, C. P.;COSTA, D.F.; SANT´ANA, N. L. S; BENEDICTO, G. C. Contribuição da modelagem de valores atípicos na previsão da arrecadação do ICMS do Estado de Minas Gerais. Exacta - EP, São Paulo, v. 13, n. 2, p. 239-249, 2015.

CHEN, R. J. C.; BLOOMFIELD, P.; CUBBAGE, F. W. Comparing forecasting models in tourism. Journal of Hospitality & Tourism Research, v. 32, n. 1, p. 3-21, 2007.

CLEMENTE, A.; CLEMENTE, L. T.Aplicação da metodologia Box-Jenkins para previsão do ICMS do estado do Paraná de agosto de 2011 a julho de 2012. Economia & Tecnologia, Ano 7, v. 27, 2011.

CORRÊA, A. C. M. Planejamento Tributário: ferra- menta estratégica da gestão empresarial. Revista Brasileira de Contabilidade. v. 35, n. 158, p. 57-73, 2006.

COSTA, D. F. Utilização do Orçamento no Planejamento Tributário de uma Pequena Empresa. Revista Brasileira de Contabilidade, v. 43, n. 206, p. 27-39, 2014.

COSTA, D. F.; PRADO, J. W.; CASTRO JÚNIOR, L. G.; CARVALHO, F. M. Estimando o Orçamento de Resultado em uma Empresa Varejista: uma abordagem por meio de vetor autorregressivo – VAR. Exacta – EP, São Paulo, v. 12, n. 3, p. 279- 191, 2014.

FABRETTI, L. C. Contabilidade Tributária. 11ª ed. São Paulo: Atlas. 356 p, 2009.

FENG, Cheng-Min; WU, Pei-Ju.A tax savings model for the emerging global manufacturing network. International Journal of Production Eco- nomics, v. 122, n. 2, p. 534-546, 2009.

GUJARATI, D. N.; PORTER, D. C. Econometria .ásica. 5. ed. Porto Alegre: AMGH. 924 p., 2011.

GUPTA, A. Sales forecasting & market potential: best practices in India. International journal of Advanced Marketing and Research, v. 1, n. 1, p. 1-7, 2013.

KHASHEI, M.; MOKHATAB RAFIEI, F.; BIJARI, M. Overview and comparison of short-term interval models for financial time series forecasting. Int J Ind Eng Prod Res, v. 23, n. 4, p. 261-268, 2012.

LIEBEL, M. J. Previsão de Receitas Tributárias: O Caso do ICMS no Estado do Paraná. Dissertação (Mestrado) Universidade Federal do Rio Grande do Sul, 2004.

MACHADO, Telmo Nuno Martins. Modelação de Séries Temporais – Métodos Lineares e Não Lineares. 2009. 99 f. Dissertação (Mestrado) - Curso de Sistemas de Informação, Escola Superior de Tecnologia e de Gestão de Bragança, Bragança, 2009.

MEDEIROS, O. R. de; DOORNIK, B. F. N. V.; OLIVEIRA, G. R. D. Modelando e estimando as de- monstrações financeiras de uma empresa com o modelo VAR – VECM. BBR: Brazilian Business Review, v. 8, n. 3, p. 20, 2011.

MELO, B. S. V. Modelo de Previsão para Arrecadação Tributária.Brasília: ESAF, 97 p. Monografia vencedora em 1° lugar no VI Prêmio Tesouro Nacional – 2001. Orçamentos e Sistemas de Informação sobre a Administração Financeira Pública, Brasília (DF)

MORETIN, P. A.; TOLOI, C. M. C. Análise de séries temporais. São Paulo: Edgard Blücher, 535p., 2004.

NOOR, M. M. N.; RETNOWARDHANI, A.;ABD, M. L.;SAMAN, M. Y. M. Crime Forecasting Using ARIMA Model and Fuzzy Alpha-cut. Journal of Applied Sciences, 13: 167-172, 2013.

PANDEY, A.; SOMANI, R. K.System for small and medium scale textile industries. Internetional Journal of Engineering and Innovative Tecnology, v. 3, n. 4, 2013.

PELLEGRINI, F. R. Metodologia para implementação de sistemas de previsão de demanda. 146 f. Dissertação (Mestrado em Engenharia de Produção). Curso de Pós-graduação em Engenharia de Produção, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2000.

PELLEGRINI, F. R.; FOGLIATTO, F. S. Passos para Implantação de Sistemas de Previsão de Demanda-técnicas e Estudo de Caso, Revista Produção, v.11, n.1, p. 43-64, 2001.

PESSOA, F. M. C.; CORONEL, D. A.; LIMA, J. E. Previsão de arrecadação de ICMS para o estado de Minas Gerais: uma comparação entre modelos Arima e Arfima. Revista Brasileira de Gestão e Desenvolvimento Regional, v. 9, n. 2, p. 47-64, 2013.

SANTOS, C. M.; LIMA, J. E. Análise de previsões da arrecadação do ICMS no Estado de Minas Gerais. Revista de Economia e Administração, v. 5, n. 4, p. 413- 423, 2006.

SILVA, Davy A.; SANTOS, Maria E.; COSTA, Daniel F.A utilização do modelo de Holt-Winters na elaboração de um orçamento de resultado de uma cooperativa de crédito rural. Revista de Contabilidade do Mestrado em Ciências Cont.beis da UERJ (online), v. 21, n. 1, p. 39 – 56, 2016.

SPANHOL, C. P.; BENITES, A. T.; FIGUEIREDO NETO, L. F. Modelo de Previsões de HoltWinters Aplicado ao Índice de Faturamento Real do Comércio Varejista de Alimentos da RMSP. XI Simpósio de Engenharia de Produção, 2004, Bauru/SP. ANAIS XI SIMPEP, 2004.

WERNER, L.; RIBEIRO, J. L. Duarte. Previsão de demanda: uma aplicação dos modelos Box-Jenkins na área de assistência técnica de computadores pessoais. Revista Gestão & Produção, v. 10.1, p. 47-67, 2003.

WU, C-S.; LIN, J. L. The Relationship between Openness and Inflation in NIEs and the G7. In: International Financial Issues in the Pacific Rim: Global Imbalances, Financial Liberalization, and Exchange Rate Policy (NBER-EASE Volume 17). University of Chicago Press. p. 1, 2008.

Notas