Características predominantes dos mecanismos de governança corporativa e desempenho pós-fusões e aquisições no Brasil

Characteristics predominant of corporate governance mechanisms and post-merger and acquisition performance in Brazil

Características predominantes dos mecanismos de governança corporativa e desempenho pós-fusões e aquisições no Brasil

Enfoque: Reflexão Contábil, vol. 37, pp. 85-104, 2018

Universidade Estadual de Maringá

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 3.0.

Recepção: 15 Junho 2017

Aprovação: 20 Setembro 2017

Resumo: Este estudo buscou identificar as características predominantes de governança corporativa e desempenho das companhias que realizaram fusões e aquisições com troca de controle no período de 2006 a 2010. Os principais pontos teóricos abordados foram a governança corporativa, problemas de agência nas fusões e aquisições e o desempenho das empresas mensurado pelos Filtros de Graham. O estudo caracteriza-se quanto ao objetivo como descritivo, quanto à abordagem do problema quantitativo e em relação aos procedimentos, é tido como uma pesquisa documental. A amostra correspondeu a 42 companhias e foi constituída de forma intencional. Os resultados encontrados com a aplicação da diferença de média entre os períodos prée pós-fusões e aquisições demonstram incremento dos mecanismos de governança corporativa: membros externos, tamanho do Conselho de Administração e tamanho e mandato do conselho fiscal. Os resultados da regressão logística apontam que as características predominantes positivas foram: desempenho das companhias, endividamento e presença do mecanismo de governança – investidor institucional, que se fizeram presentes no período pós-fusões e aquisições. Conclui-se que o desempenho superior das companhias pelos Filtros de Graham, aliado ao incremento de alguns mecanismos específicos de governança corporativa, tende a auxiliar no monitoramento dos gestores pelos acionistas, que contribuem para o alinhamento de interesses do principal e do agente, reduzindo os problemas de agência após as fusões e aquisições.

Palavras-chave: Governança corporativa, Fusões e aquisições, Desempenho das empresas, Filtros de Graham..

Abstract: This study aimed to identify the predominant characteristics of corporate governance and performance of companies that conducted mergers and acquisitions with change of control between 2006 and 2010. The main theoretical issues addressed were corporate governance, mergers and acquisitions, merger agency problems, and acquisitions and the performance of companies measured by the Graham Filters. The study characterizes the objective as descriptive, regarding the approach of the quantitative problem and in relation to the procedures it is considered as a documentary research. The intentionally constituted sample consisted of 42 companies. The results obtained with the application of the average difference between the preand post-merger and acquisition periods show an increase in the mechanisms of corporate governance: external members, size of the Board of Directors, and size and mandate of the fiscal council. The results of the logistic regression indicate that the predominant characteristics were: company performance, indebtedness and the presence of the governance mechanism – institutional investor, which were present in the period after mergers and acquisitions. The conclusion is that the companies’ superior performance by the Graham Filters, coupled with the increase of some specific corporate governance mechanisms, tend to assist in the monitoring of managers by the shareholders, which contribute to the alignment of interests of the principal and agent, reducing the problems after mergers and acquisitions.

Keywords: Corporate governance, Mergers and acquisitions, Business performance, Graham filters.

1 INTRODUÇÃO

Assegurar a harmonia entre os interesses dos gestores, proprietários e ainda garantir que esses interesses não esbarrem naqueles dos fornecedores, clientes e da sociedade em geral tornou-se cada vez mais difícil. Neste sentido, Berle Jr. e Means (1932) argumentam que as organizações deixam de ser meros aparatos legais, utilizados para transações comerciais individuais, tornando-se propriedades com forma própria de empresa de vida econômica.

O movimento de Governança Corporativa ou Corporate Governance surgiu na economia anglo-saxônica com o objetivo de aprimorar as relações entre as companhias e o mercado investidor. Esse movimento chegou ao Brasil em 1995, como consequência da globalização e do crescimento do mercado de capitais (IBGC, 2009).

A literatura sugere vários motivos para conduzir as empresas a decisões de investimento, sendo um dos principais o crescimento da companhia. Segundo Singh e Montgomery (1987), as empresas podem crescer e expandir-se seguindo basicamente por duas formas: crescimento interno com o próprio lucro e por meio de fusões e Aquisições. O processo de crescimento interno pode ser mais longo e custoso do que a compra do negócio já estabelecido (SINGH; MONTGOMERY, 1987).

Todavia a compra de um negócio estabelecido poderia estar atrelada a alguns riscos financeiros, Holmstrom e Kaplan (2001) relatam que as fusões e aquisições de 1980 foram caracterizadas pelo uso frequente da alavancagem ou Leveraged buyouts (LBOs), operação que as companhias adquirentes compravam as outras empresas por meio de elevados empréstimo, sem emitir novas ações ao mercado de capitais, esta transação proporcionava elevada liquidez das ações, porém tal ato da gestão endividava fortemente a companhia e causava potencial risco financeiro aos acionistas.

Entretanto no final dos anos de 1980, Holmstrom e Kaplan (2001) encontraram indícios nas operações de fusões e aquisições que buscava reduzir tal risco financeiro dos acionistas, isso foi observado com três relevantes mudanças na governança corporativa: incentivos aos gestores, disciplina financeira e monitoramento realizado pelos investidores da adquirente. Dessa forma, tais mudanças caracterizaram o primeiro indício evolutivo da governança corporativa nas operações de fusões e aquisições constantes na literatura.

La Porta et al., (2000) argumenta que um mercado mais ativo para fusões e aquisições é o resultado de um regime de governança corporativa com forte proteção do investidor. As fusões e aquisições consistem em uma forma de disseminar as melhores práticas de governança corporativa (PAGANO et al., 2002). Reese e Weisbach (2002) relatam que as empresas de países com fraca proteção ao investidor muitas vezes são vendidos para compradores de países com forte proteção dos investidores. Rossi e Volpin (2004) abordam que a melhor proteção do investidor está correlacionada a um mercado mais ativo para fusões e aquisições. De modo geral, as fusões e aquisições disseminam as melhores práticas de governança corporativa, pois os gestores buscam maior credibilidade e aprovação dos acionistas envolvidos nesses negócios.

Ademais a estes estudos, verifica-se que as pesquisas sobre a relação entre o incremento da governança corporativa e o desempenho das companhias nas fusões e aquisições tem se concentrado principalmente na criação de valor, avaliando pelos retornos anormais das ações. Diante deste cenário, a lacuna identificada foi a ausência de pesquisas que apresentassem alguma forma específica que avaliasse criteriosamente tais retornos superiores dos mercados pesquisados utilizando análise de valor (valuation). Entre as formas de se fazer essa análise, chama a atenção à abordagem de um dos criadores do valuation, Benjamin Graham (GRAHAM, 2007). O referido autor idealizou um método matemático composto por 10 filtros, baseados em múltiplos do mercado e indicadores contábeis/financeiros, essa análise de valor busca identificar empresas com representativo desempenho no mercado de ações e boa saúde financeira.

Diante desse breve relato de alguns estudos empíricos que seguem esse tema emerge-se o problema que norteia esse estudo: quais as características predominantes dos mecanismos de governança corporativa e desempenho no período pós-fusões e aquisições? O objetivo do estudo é identificar as características predominantes de governança corporativa e desempenho das companhias que realizaram fusões e aquisições com troca de controle entre os períodos de 2006 a 2010. O diferencial do estudo é a utilização dos filtros de Graham transformados em ranking pelo TOPSIS para avaliar o desempenho das companhias.

Um dos fatores que justifica o estudo é o quadro de mudanças proporcionado pelo aumento de fusões e aquisições no mercado de capitais brasileiro nos últimos 20 anos, que eram de 176 operações e passaram para 796 operações por ano (KPMG, 2013). Tais operações consistem em simples aquisições de ações acima de 10%, fusões e incorporações com ou sem troca de controle acionário, sendo que este estudo analisou apenas as operações com troca de controle. Essas alterações econômicas provocadas pelo grande volume de operações de fusões e aquisições, aliadas aos escândalos financeiros de 2001 e a crise sub-prime de 2008, tem exigido um ambiente corporativo e gerencial mais sólido dos mercados de capitais emergentes, inclusive o brasileiro. Assim, a transparências das ações dos executivos e a busca pela maximização da riqueza do proprietário passam a ser um dos princípios norteadores das ações dos executivos nas organizações.

2. REFERENCIAL TEÓRICO

2.1 GOVERNANÇA CORPORATIVA

A governança corporativa tem como marco para sua criação, ou trabalho fundamental, a obra de Berle e Means (1932). O referido estudo foi realizado junto a composição acionária de empresas norte-americanas e constatam que a separação da propriedade e do controle produz uma condição em que os interesses dos proprietários e gestores geralmente divergem.

Saito e da Silveira (2008), asseveram que a obra de Jensen e Meckling (1976) é considerada um trabalho seminal e também um divisor de águas na pesquisa sobre governança corporativa da perspectiva da economia financeira, pois a partir dessa pesquisa surgiram muitos outros trabalhos empíricos e novas modelagens teóricas. Consolidou o termo “governança corporativa”, que começou a ser visto como “um conjunto de mecanismos internos e externos, de incentivo e controle, que visam minimizar custos decorrentes do problema de agência” (SAITO; DA SILVEIRA, 2008, p. 80).

Okimura (2003) defende que governança corporativa é um conjunto de mecanismos legais, institucionais, convenções e regulamentos que o contratante ou o principal utiliza para monitorar as operações de um contrato com o agente, buscando aproximar os interesses de ambos para a maximização da riqueza dos acionistas. Para La Porta et al., (2000, p. 4), “governança corporativa é o conjunto de mecanismos por meio dos quais os investidores (outsiders) se protegem contra a expropriação dos executivos (insiders)”.

No meio corporativo, é amplamente consolidado o pressuposto de que são necessárias estruturas fortes de governança corporativa para minimizar os problemas de agência que aparecem por meio da separação entre propriedade e controle nas empresas (HART, 1995; BIANCHI et al., 2009; CHRISTENSEN; KENT; STEWART, 2010; ALMEIDA et al., 2010).

Doidge, Karolyi e Stulz (2007) asseveram que companhias que demonstram boa governança corporativa tendem a ser mais transparentes e estar mais próximas dos investidores se comparadas com as empresas com má governança. Dessa forma, as melhores práticas de governança corporativa permitem acesso das empresas ao mercado de capitais consolidados. Denis (2001) relata que os mecanismos de governança devem reduzir o distanciamento dos interesses entre o agente e o principal e proporcionar um impacto positivo e significativo sobre o desempenho da companhia. Para Love (2011), a baixa qualidade da governança corporativa leva a altos custos de agência, e o agente tende a desvirtuar os objetivos da corporação e incorrer em excesso de consumo.

No Brasil, a governança corporativa tornou-se mais importante após as mudanças socioeconômicas do país que aconteceram em 1990. Como parte dessas mudanças cita-se: Plano Real, privatizações, aumento de investidores externos no país e maior acesso de empresas brasileiras ao mercado externo (CARVALHAL DA SILVA, 2006). Tais mudanças também deram início à ocorrência de representativo número de fusões e aquisições no país.

Alguns pesquisadores relatam sobre os problemas de agência nas fusões e aquisições (BERLE; MEANS, 1932; JENSEN; MECKLING, 1976; JENSEN, 1986; MORCK; SHLEIFER; VISHNY, 1990; LANG; STULZ; WALKLING, 1991; KAPLAN; STEIN, 1993; HOLMSTROM; KAPLAN, 2001; PAGANO et al., 2002; REESE; WEISBACH, 2002; ROSSI; VOLPIN, 2004; MASULIS; WANG; XIE, 2007). Entretanto, outros pesquisadores encontraram evidências que a avaliação do desempenho das empresas após as fusões e aquisições minimiza os problemas de agência (BEN-AMAR; ANDRÉ, 2006; CHEN; HARFORD; LI, 2007; BOUBAKRI; DIONNE; TRIKI, 2008; WANG; XIE, 2009).

2.2 DESEMPENHO DAS COMPANHIAS

Ocorrem diferenças nas definições do termo “desempenho”, e Ritchie e Brindley (2007) mencionam que isso, por sua vez, se reflete nas perspectivas e finalidades da organização e na composição das partes interessadas. Rossoni (2009) relata que o desempenho da companhia descreve quão bem ou mal estão sendo utilizados os recursos para criar valor acima das expectativas dos proprietários. O foco deste estudo não se refere à avaliação de desempenho empresarial medido simplesmente pelo retorno das ações para tomada de decisão, mas a avaliação de desempenho considerando além do retorno das ações, a saúde financeira e a estabilidade do lucro das companhias, pontos contemplados por 7 dos 10 Filtros de Graham, foram excluídos 3 filtros devido a sua avaliação ser superior a 10 anos, extrapolando o recorte temporal de análise das fusões e aquisições que eram de 1 ano antes e 4 depois.

Entende-se que diversos fatores influenciam os preços das ações, tanto internos, como os relacionados ao desempenho das empresas emissoras de ações, quanto externos, relacionados à economia do país. Para Mellagi Filho e Ishikawa (2003, p. 274), “para dar conta dos inumeráveis fatores, é mais do que necessária a compreensão de métodos estatísticos para a avaliação do risco dos investimentos”. Ante os modelos de precificação, que são essencialmente matemáticos e estatísticos, estende-se essa compreensão à medida que a avaliação de retorno só faz sentido se feita com o risco envolvido no investimento. Dessa forma, para precificar um ativo ou precificar um retorno esperado sobre um investimento arriscado, conhecimentos estatísticos são necessários.

A seleção de ativos com base em uma série de filtros, que podem ser determinados por meio de múltiplos de mercado e outros indicadores econômico-financeiros, é conhecida como a filtragem passiva, idealizada por Benjamim Graham e David Dodd (1951). Os autores identificaram certas características nas empresas, como boa gestão, baixo risco e bons lucros, como determinante para que as ações dessas empresas tivessem desempenho acima do mercado. Eles traduziram essas características qualitativas em critérios quantitativos, que podem ser utilizados para identificação de investimentos promissores. A ideia do que realmente representa um investimento é singular para esses autores, que o conceituam como “uma operação que, após análise profunda, promete a segurança do principal e um retorno adequado” (GRAHAM; DODD, 1951, p. 43).

Artuso (2012) assevera que, na primeira edição de Security Analisys, de 1934, Dodd e Graham apresentaram os dez filtros para a identificação de ativos com retorno promissor. Nas edições posteriores os filtros sofreram pequenos ajustes. Em 2003, os Filtros de Graham voltaram à discussão com o lançamento do livro The Intelligent Investor, de Benjamin Graham. Para Artuso (2012), os Filtros de Graham realizam análise de valor (valuation), e o tema é de interesse da análise fundamentalista, na medida em que busca identificar companhias com bons fundamentos contábeis/financeiros e subavaliada pelo mercado. Assim, Benjamin Graham foi considerado o criador do valuation. Tais fundamentos compõem uma nova forma de avaliação que prima pela saúde financeira da empresa e pelo menor risco do investimento realizado.

Os princípios centrais do valuation foram desenvolvidos na primeira metade do século XX e são (GRAHAM, 2007, p. 17):

-

Uma ação representa o interesse do proprietário em um negócio real, com um valor intrínseco que independe do preço da ação

-

O mercado é um pêndulo que sempre oscila entre o otimismo insustentável (que torna as ações muito caras) e um pessimismo injustificável (que torna as ações muito baratas)

-

O valor futuro de todo investimento é uma função de seu preço presente, quanto mais alto ele for, menor é o retorno.

-

Nenhum investidor pode eliminar o risco de errar. Por isso a necessidade do conceito de “margem de segurança” – nunca pagar um preço elevado demais, independentemente de quanto um investimento possa ser atraente.

Os filtros que são apresentados a seguir pertencem à terceira edição, de 1951:

- 1. Um índice lucro/preço igual ao dobro do rendimento de um título de renda fixa classificado como AAA (baixo risco)

- 2. Múltiplo Preço por Lucro, P/L, da ação menor que 40% do P/L médio do mercado nos últimos cinco anos

- 3. Taxa de dividendos maiores do que dois terços do rendimento de um título de renda fixa classificado como AAA

- 4. Preço inferior a dois terços do Valor Contábil Tangível, entendido como o Patrimônio Líquido menos o Ativo Intangível

- 5. Preço inferior a dois terços do Capital de Giro Líquido, compreendido como sendo Ativo Circulante menos a Dívida Total

- 6. Dívida total menor que o Valor Contábil Tangível

- 7. Ativo Circulante mais de duas vezes maior que o Passivo Circulante

- 8. Dívida total menor que duas vezes o Capital de Giro Líquido

- 9. Crescimento do lucro por ação maior do que 7% durante os últimos 10 anos

- 10. Não mais do que dois anos de lucros em declínio de 5% ou mais nos últimos 10 anos (GRAHAM; DODD, 1951).

Graham e Dodd (1951) relatam que no longo prazo as companhias selecionadas por esses filtros compõem uma carteira de investimentos diversificada que apresenta retornos acima da média do mercado. Os mesmos autores descrevem que os filtros 1 a 5 estão relacionados aos múltiplos de mercado, os filtros 6 a 8 buscam identificar a saúde financeira da companhia e os dois últimos (filtros 9 e 10) demonstram a estabilidade do lucro da empresa, servindo para mensurar o risco quanto à rentabilidade do investimento. Devido ao fato de que são poucas empresas que passam pelos 10 filtros, muitos investimentos rentáveis são eliminados. Para rebater esse problema, Lowe (1997, p. 100) afirma que “uma companhia que possua 7 dos 10 critérios pode ser considerada como avaliada com adequada margem de segurança”. Tal afirmação é realizada devido à forte restrição que os filtros possuem, que possibilita a passagem de pouquíssimas empresas por todos os filtros simultaneamente. Dessa forma, passar por 7 filtros pode ser considerado um representativo resultado.

3 ASPECTOS METODOLÓGICOS

Para atender ao objetivo proposto de identificar as características predominantes de governança corporativa e desempenho das companhias que realizaram fusões e aquisições com troca de controle entre os períodos de 2006 a 2010, descrevem-se os procedimentos metodológicos. Quanto aos procedimentos de pesquisa, o formato é documental e no que concerne ao método de abordagem do problema proposto, o estudo é quantitativo, pois visa analisar a relação entre as variáveis de governança corporativa e desempenho nas empresas que realizaram fusões e aquisições por meio do método estatístico – regressão logística. A pesquisa caracteriza-se também como descritiva.

A composição da população da pesquisa foi definida considerando-se as companhias de capital aberto listadas na BM&FBovespa S. A. entre os anos de 2006 e 2010. Com a definição da população, realizou-se consulta por data junto ao sítio da Comissão de Valores Mobiliários (CVM) em “Fatos relevantes”, e teve-se acesso a todos os comunicados importantes que as companhias divulgam aos seus acionistas. Buscando apenas comunicados sobre fusões, incorporações e aquisições, chegou-se à amostra final de 42 companhias. Com base nos comunicados divulgados pela CVM, construiu-se a amostra intencional obedecendo a alguns critérios, segundo Wang e Xie (2009), tais como: a) negócios firmados entre 2006 e 2010; b) fusões, incorporações e aquisições com troca do controle acionário; c) operações com valor acima de 1 milhão de dólares e 1% do valor de mercado; d) em situações em que a empresa adquirente realizava várias aquisições, considerou-se apenas aquela de maior valor. Como resultado da aplicação desses critérios, constituiu-se a amostra final, que busca representar com maior fidedignidade possível todas as transformações societárias e estruturais por que as empresas que realizam fusões e aquisições passam, assim melhor atendendo ao objetivo do estudo.

O ano limite para realizar a análise das fusões e aquisições foi 2010 devido à avaliação pós-evento de quatro anos das características dos mecanismos de governança corporativa e desempenho das companhias. Assim, a análise pós-fusões e aquisições do evento que aconteceu em 2010 foi realizada nos anos de 2011, 2012, 2013 e 2014. Estabeleceu-se esse recorte recente em virtude da escassez de informações de governança corporativa divulgadas voluntariamente antes de 2005, e também por estar dentro do recorte de crescimento das fusões e aquisições indicado pela KPMG (2013).

A coleta de dados foi realizada em três etapas: identificação das fusões e aquisições, dados sobre as características dos mecanismos de governança corporativa e dados sobre o desempenho das companhias. Primeira etapa – Identificação das fusões: Foi realizada consulta junto ao sítio da Comissão de Valores Mobiliários, especificamente na seção “Fatos Relevantes”. Entre diversos anúncios que as companhias publicaram, selecionaram-se aqueles relacionados às fusões, incorporações ou aquisições de outras empresas. Depois de realizar a busca por data, foram investigados os anos 2006, 2007, 2008, 2009 e 2010 e foram encontrados 42 casos de reestruturação societária.

Segunda etapa – Coleta das características dos mecanismos de governança corporativa: Depois de identificar os mecanismos mais utilizados pela literatura internacional, foi realizado levantamento junto ao sítio da BM&FBovespa para verificar a disponibilidade de tais informações entre 2006 e 2010. Para cada empresa foram coletadas 11 características dos mecanismos de governança de um ano antes da fusão e aquisição (t 1), um ano depois (t + 1), dois anos depois (t + 2), três anos depois (t + 3) e quatro anos depois (t + 4). Foram definidos somente mecanismos internos de governança corporativa, por apresentarem reflexo direto na gestão das companhias.

Terceira etapa – Coleta dos dados de desempenho das companhias: Foi realizada a coleta de dados junto às Economática®. Extraíram-se dados econômicos, financeiros e bursáteis das companhias para a construção de sete dos Filtros de Graham. Para cada empresa, coletaram-se informações de um ano antes e quatro anos depois da fusão e aquisição, totalizando cinco anos de informações. Nesta etapa, também se realizou a coleta de dados junto à Economática® visando à elaboração das três variáveis de controle.

No Quadro 1 é explanado como foram estruturadas as variáveis coletadas na segunda e terceira etapa deste estudo. O desempenho das empresas foi composto com a aplicação de 7 dos 10 filtros idealizados por Benjamin Graham, que foram explanados anteriormente no referencial teórico.

| Variável | Operacionalização | Autores |

| Desempenho das companhias = DESEMP | Aplicação dos 7 Filtros de Graham transformados em um índice TOPSIS | Graham e Dodd (1951); Lowe (1997); Passos (2006); Artuso e Chaves Neto (2010); Artuso (2012) |

| Composição do Conselho de Administração= CAEXT | No de conselheiros externos dividido pelo no total de membros do Conselho de Administração; | De Angelo (1981); Ho, Wong (2001); Haniffa, R. M.; Cooke, T. E (2002); Cohen, Krishnamoorthy e Wright (2004); Da Silveira (2006); Tan, Keeper (2008); Jiang, Habib e Hu (2010); Moura, Macêdo e Hein (2013). |

| Independência do Conselho de Administração = CAIND | No de conselheiros independentes dividido pelo no total de membros do Conselho de Administração; | |

| Estrutura de liderança do Conselho de Administração = CADUAL | “1” se há acumulação das funções de presidente do Conselho de Administração e CEO da empresa, e “0” se não há; | |

| Tamanho do Conselho de Administração = CATAM | No total de membros do Conselho de Administração; | |

| Mandato do Conselho de Administração = CAMAN | Período de duração em anos do mandato dos membros do Conselho de Administração; | |

| Idade média dos membros do Conselho de Administração = CAIDADE | Média de idade dos membros do Conselho de Administração; | |

| Tamanho do Conselho de Fiscal = CFTAM | No total de membros do Conselho Fiscal; | |

| Mandato do Conselho Fiscal = CFMAN | Período de duração do mandato dos membros do Conselho Fiscal; | |

| Trabalho de especialista – Contador no Conselho Fiscal = CFCONTA | “1” se há um contador como membro do Conselho Fiscal da empresa, e “0” se não há; | |

| Idade média dos membros do Conselho Fiscal = CFIDADE | Média de idade dos membros do Conselho Fiscal; | |

| Auditoria Externa = BIG4 | “1” se as demonstrações contábeis da empresa foram auditadas por uma das 4 maiores empresas de auditoria; | |

| Investidores Institucionais = INST | % Participação acionária de investidores institucionais na empresa; | |

| Investidores Estrangeiros = ESTRANG | % Participação acionária de investidores estrangeiros na empresa; | |

| Concentração Acionária = CONC | % Participação acionária dos 4 maiores acionistas; | |

| Endividamento da companhia = END | Endiv / Ativos totais (da empresa adquirente) = Dívida total sobre ativo total; | Brouthers e Brouthers (2000); Capron e Pistre (2002); Rossi e Volpi (2004); Harford (2005); Aybar e Ficici (2009); Bouwman, Fuller e Nain (2009); Uhlembruck, Hitt e Semadeni (2006); Gubbi (2010). |

| Relevância da Fusão e aquisição = TAMOP | TamRelOperação (da empresa adquirente) = Valor da fusão e aquisição sobre Ativo total; | |

| Tamanho da companhia adquirente = TAMAD | Tam Adquirente (da empresa adquirente) = ln (logaritmo natural) das receitas da empresa adquirente no ano anterior ao evento; |

Como procedimentos de análise, sobre os dados de desempenho das empresas foi elaborado um ranking agregado dos resultados obtidos sobre os sete índices resultantes da aplicação dos Filtros de Graham. Para computar a medida agregada, aplicou-se o método de análise multicritério, conhecido como Technique for Order Preference by Smilarity to Ideal Solution(TOPSIS), desenvolvido por Hwang e Yoon (1981). Juntamente com o TOPSIS, utilizou-se o conceito do coeficiente de variância que foi aplicado para dar mais peso na avaliação do ranking àqueles filtros com maior variação da informação. Para Pimentel-Gomes (1987), aplicar o coeficiente de variação proporciona a ideia de precisão do experimento.

Após a elaboração do ranking do desempenho, realizou-se a análise da estatística descritiva, análise das diferenças de médias e das características predominantes, utilizando as variáveis de desempenho e mecanismos de governança. Essas análises foram aplicadas nos dados coletados do período pré-fusões e aquisições (t 1) e pós-fusões e aquisições ((t + 1), (t + 2), (t + 3), (t + 4)).

Entre as limitações de pesquisa, pode-se citar inicialmente a composição da amostra, que foi intencional e, por esse motivo, expõe capacidade inferior em termos de generalização e confiabilidade dos resultados, se for comparada com uma amostra probabilística. Outra limitação ocorreu pelo uso somente de companhias de capital aberto, pois estas podem ter incentivos diferentes das empresas de capital fechado ante as fusões e aquisições e a estrutura dos mecanismos de governança corporativa. O uso de somente características dos mecanismos internos de governança corporativa pode ter impactado nos resultados obtidos no estudo, pois podem repercutir em influências diferenciadas da governança corporativa no desempenho das companhias, contrário aos achados de outros estudos já realizados.

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

4.1 ESTATÍSTICA DESCRITIVA PRÉ E PÓS-FUSÕES E AQUISIÇÕES

O primeiro passo na análise dos períodos pré e pós-fusões e aquisições consiste na estatística descritiva das variáveis. Na Tabela 1 é exposta uma variável de desempenho das companhias, 11 variáveis de governança corporativa e três variáveis de controle dos quatro anos.

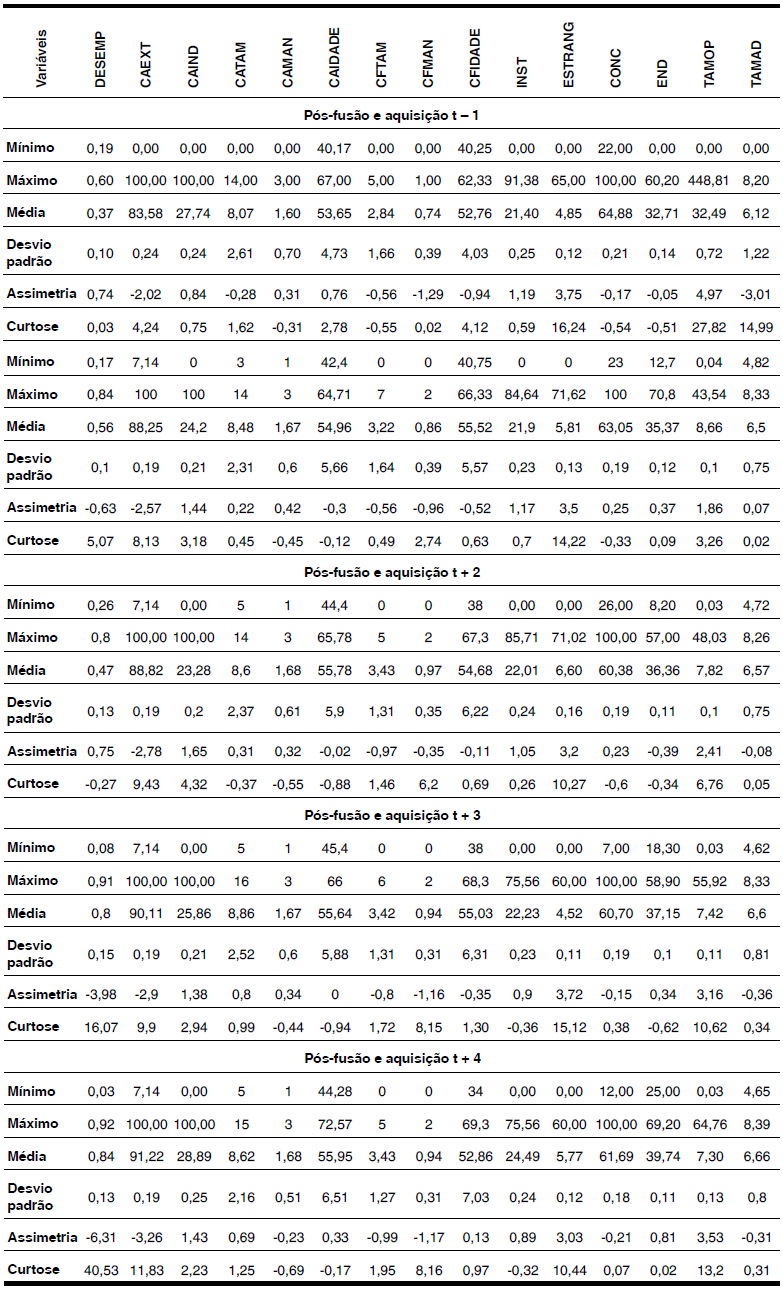

Legenda: DESEMP = Desempenho das companhias; CAEXT = Composição do Conselho de Administração; CAIND = Independência do Conselho de Administração; CATAM = Tamanho do Conselho de Administração; CAMAN = Mandato do Conselho de Administração; CAIDADE = Idade média dos membros do Conselho de Administração; CFTAM = Tamanho do Conselho de Fiscal; CFMAN = Mandato do Conselho Fiscal; CFIDADE = Idade média dos membros do Conselho Fiscal; INST = Investidores Institucionais; ESTRANG = Investidores Estrangeiros; CONC = Concentração Acionária; END = Endividamento da companhia; TAMOP = Relevância da fusão e aquisição; TAMAD = Tamanho da companhia adquirente.

Dados da pesquisa.Observa-se na Tabela 1 a posição relativa do desempenho e das características de governança das 42 companhias um ano antes das fusões e aquisições, sendo que, pela análise da assimetria e da curtose, verifica-se que a maioria das variáveis está em uma curva moderadamente assimétrica, exceto as variáveis CAEXT (Percentual de membros externos no Conselho de Administração), CFMAN (Tempo de mandato do Conselho Fiscal) e TAMAD (Tamanho da empresa adquirente), que exibiram assimetria negativa, que indica certa dispersão das variáveis à esquerda ou abaixo da média. A variável ESTRANG (Investidor estrangeiro) teve assimetria positiva, que reflete dispersão da variável à direta, ou seja, acima da média.

Pela exposição do período pós-fusões e aquisições da Tabela 1, constata-se como ponto de destaque a análise da assimetria e curtose. Verifica-se um comportamento semelhante das variáveis entre os períodos t + 1 e t + 2 e outro nos períodos t + 3 e t + 4. Nos períodos t + 1 e t + 2, a variável CAEXT teve curva assimétrica negativa, que indica dispersão da variável à esquerda. Já as variáveis CAIND, INST, ESTRANG e TAMOP constituíram curva assimétrica positiva, que demonstra dispersão das variáveis à direita. Este resultado indica que nos dois anos após o evento houve a tendência de aumento destas variáveis, exceto com relação a variável CAEXT.

Nos períodos t + 3 e t + 4 as variáveis DESEMP, CAEXT e CFMAN evidenciaram uma curva assimétrica negativa, apontando para uma dispersão dos dados à esquerda. Nos mesmos períodos, as variáveis CAIND, ESTRANG e TAMOP expuseram curva assimétrica positiva, que aponta para uma dispersão dos dados à direita. As demais variáveis da Tabela 1 estão em uma curva moderadamente assimétrica. Neste recorte temporal, foram identificadas pequenas mudanças no comportamento de algumas variáveis, que poderia estar sendo explicada devido ao evento ter acontecido a mais de dois anos, assim, podendo não exercer tanta influência nestas variáveis de governança corporativa e desempenho das companhias.

Com base na Tabela 1, verificam-se resultados semelhantes em outros estudos que realizaram diferentes abordagens sobre os mecanismos de governança corporativa (LANZANA, 2004; DA SILVEIRA, 2006; DA SILVEIRA; BARROS; FAMÁ, 2006; POLITELO, 2013; CUNHA; POLITELO, 2013; TOIGO; BRIZOLLA; FERNANDES, 2015).

4.2 DIFERENÇA ENTRE AS MÉDIAS PRÉE PÓS-FUSÕES E AQUISIÇÕES

Antes da aplicação da regressão logística, analisam-seas médias das características dos mecanismos de governança e desempenho que foram obtidas da Tabela 1. Esta técnica buscou identificar preliminarmente o resultado médio que são estatisticamente distintos entre os períodos. A partir desse procedimento, busca-se conhecer se as médias expostas, que são numericamente diferentes, também são estatisticamente distintas.

| Média t – 1 | Média t + 1 | Média t + 2 | Média t + 3 | Média t + 4 | ||||||||

| DESEMP | 0,372216 | 0,556541** | 0,469254** | 0,800099** | 0,839612** | |||||||

| CAEXT | 0,835756 | 0,882529* | 0,888225* | 0,901123* | 0,912207** | |||||||

| CAIND | 0,277402 | 0,242007 | 0,2328 | 0,258646 | 0,288872 | |||||||

| CADUAL | 0,47619 | 0,452381 | 0,452381 | 0,380952 | 0,333333 | |||||||

| CATAM | 8,071429 | 8,47619 | 8,595238 | 8,857143* | 8,619048 | |||||||

| CAMAN | 1,595238 | 1,66619 | 1,680714 | 1,671905 | 1,678095 | |||||||

| CAIDADE | 53,64772 | 54,96111 | 55,77592* | 55,63571* | 55,9481* | |||||||

| CFTAM | 2,83584 | 3,219298* | 3,431704** | 3,415701** | 3,431704* | |||||||

| Média t – 1 | Média t + 1 | Média t + 2 | Média t + 3 | Média t + 4 | ||||||||

| CFMAN | 0,744987 | 0,859023* | 0,971805** | 0,942085** | 0,943609** | |||||||

| CFCONTA | 0,777266 | 0,621849 | 0,630952 | 0,588435 | 0,607143 | |||||||

| CFIDADE | 52,76119 | 55,52119 | 54,68680 | 55,03214 | 52,86476 | |||||||

| BIG4 | 0,857143 | 0,857143 | 0,904762 | 0,904762 | 0,904762 | |||||||

| INST | 0,213986 | 0,218981 | 0,220095 | 0,222312 | 0,244948 | |||||||

| ESTRANG | 0,048529 | 0,05811 | 0,06601 | 0,045179 | 0,05771 | |||||||

| CONC | 0,64881 | 0,630476 | 0,60381 | 0,607021 | 0,61689 | |||||||

| END | 0,32709 | 0,35369 | 0,363571 | 0,371524* | 0,397357** | |||||||

| TAMOP | 0,324943 | 0,086589* | 0,078162* | 0,074161* | 0,072963* | |||||||

| TAMAD | 6,119463 | 6,496769** | 6,565097** | 6,596287** | 6,658049** | |||||||

Legenda: DESEMP = Desempenho das companhias; CAEXT = Composição do Conselho de Administração; CAIND = Independência do Conselho de Administração; CADUAL = Estrutura de Liderança do Conselho de Administração; CATAM = Tamanho do Conselho de Administração; CAMAN = Mandato do Conselho de Administração; CAIDADE = Idade média dos membros do Conselho de Administração; CFTAM = Tamanho do Conselho de Fiscal; CFMAN = Mandato do Conselho Fiscal; CFCONTA = Trabalho de especialista – Contador no Conselho Fiscal; CFIDADE = Idade média dos membros do Conselho Fiscal; BIG4 = Auditoria Externa; INST = Investidores Institucionais; ESTRANG = Investidores Estrangeiros; CONC = Concentração Acionária; END = Endividamento da companhia; TAMOP = Relevância da fusão e aquisição; TAMAD = Tamanho da companhia adquirente.

* Significativo ao nível de 95%; ** significativo ao nível de 99%.

Dados da pesquisa.Na Tabela 2, a análise da diferença de média utilizou-se o Teste . de Student a partir das médias do período t – 1 comparada com as médias dos períodos t + 1, t + 2, t + 3 e t + 4. Assim, constatouse que houve variação positiva do desempenho (DESEMP), das variáveis de governança: externalidade do conselho de administração (CAEXT); tamanho do conselho fiscal (CFTAM); mandato do conselho fiscal (CFMAN); variáveis de controle tamanho da operação (TAMOP) e tamanho da adquirente (TAMAD). Algumas variáveis tiveram médias estatisticamente diferentes em períodos específicos. Isso aconteceu com as variáveis: CAIDADE entre o segundo e o quarto ano; END entre o terceiro e quarto ano e CATAM somente no terceiro ano após a fusão e aquisição. Em seguida, descrevem-se somente as variáveis que expuseram variações estatisticamente distintas.

Observando a Tabela 2, a variável DESEMP (desempenho das companhias) teve crescimento ao longo da análise prée pós-fusões e aquisições. Isso foi constatado com base na média do período t – 1, que foi de 0,372216, em comparação com os períodos pós-fusões e aquisições, e são eles:período t + 1, com 0,556541; período t + 2, com 0,469254; período t + 3, com 0,800099; e período t + 4, com 0,839612, e esse aumento médio é estatisticamente diferente. Acredita-se que a evolução do desempenho pode estar atrelada ao evento das fusões e aquisições, que consiste em um indício do alinhamento dos interesses entre os diretores e acionistas, que é forte indicador da redução dos problemas de agência nas companhias. Barney (1988), Seth (1990b), Ben-Amar e André (2006) já relatavam que, nos períodos pós-fusões e aquisições, ocorriam aumentos no desempenho das companhias.

Também na variável CAEXT (Externalidade do Conselho de Administração), identificou-se um aumento. Isso foi possível por meio da comparação da média de 0,835756 do período t 1 com as médias pós-fusões e aquisições, tais como: período t + 1, com 0,882529; período t + 2, com 0,888225; período t + 3, com 0,901123; e período t + 4, com 0,912207. Com esse resultado, nota-se que após as fusões e aquisições aumentou o número de membros externos na composição do Conselho de Administração. Esse crescimento é considerado uma melhoria no nível de governança corporativa da companhia, pois indica a constante redução da participação dos gestores no conselho. O Conselho de Administração é um relevante meio de monitoramento do agente, preponderantemente em situações em que os interesses dos gestores não são os mesmos dos acionistas (CAMPBELL et al., 2011). Estudiosos relatam que membros externos ao Conselho de Administração carregam um custo de reputação se o desempenho ficar abaixo do esperado, forçando-os a monitorar com mais acurácia os gestores (FAMA, 1980; FAMA; JENSEN, 1983).

A variável CATAM (Tamanho do Conselho de Administração) exibiu aumento, e é estatisticamente diferente entre o período t – 1, com média 8,071429, e o período t + 3, com média 8,857143. Somente no terceiro ano após o evento se verificou que houve um pequeno aumento do número de conselheiros. Assim, acredita-se que essa característica não cresceu significativamente por já estar em número próximo ao ideal.

Sobre a variável de governança corporativa CFTAM (Tamanho do Conselho Fiscal), constatou-se aumento entre a média de 2,83584 do período t – 1 e a média dos períodos pós-fusões e aquisições, tais como: período t + 1, com 3,219298; período t + 2, com 3,431704; período t + 3, com 3,415701; e período t + 4, com 3,431704, resultados que são estatisticamente diferentes. Percebe-se que após a fusão e aquisição ocorreu aumento no tamanho do conselho, que tende a aperfeiçoar a fiscalização exercida pelos conselheiros sobre a atuação dos gestores. Jensen (2001) descreve que conselhos com mais de sete ou oito membros tendem a funcionar de forma ineficaz. Diante disso, infere-se que o aumento da quantidade dos membros do Conselho Fiscal até sete ou oito é salutar à melhoria da governança corporativa da empresa.

A variável CFMAN (Mandato do Conselho Fiscal) demonstrou aumento entre a média de 0,744987 do período t – 1 e as médias do pós-fusões e aquisições, tais como: período t + 1, com 0,859023; período t + 2, com 0,971805; período t + 3, com 0,942085; e período t + 4, com 0,943609, e tais resultados são estatisticamente diferentes. Com o resultado da variável CFMAN quatro anos após as fusões e aquisições, verifica-se que os membros do Conselho Fiscal vêm permanecendo mais tempo em seus mandatos. Isso representa um indicativo favorável à elevação do nível de governança corporativa, pois com mais tempo de mandato adquirem mais conhecimentos sobre as transações comerciais e operacionais da companhia.

A variável CAIDADE (Idade média dos membros do Conselho de Administração) teve aumento estatisticamente diferente entre a média do período t – 1, que foi de 53,64772, e a média do período pós-fusões e aquisições, tais como: período t + 2, com 55,77592; período t + 3, com 55,63571; e período t + 4, com 55,9481. Apesar da exposição de diferença estatística, percebe-se que o aumento da idade média dos conselheiros (55,94 – 53,64 = 2,30 anos) não foi superior ao decurso do tempo da análise do estudo (5 anos). Assim, a renovação do Conselho de Administração ocorreu por membros mais novos. Tal perspectiva pode estar sendo tratada pelas empresas sob a lente da diversidade de idades dos conselhos. Existe uma promoção ativa da diversidade de idade, buscando explorar o que existe de melhor em cada faixa etária: a sabedoria e experiência dos mais velhos e a energia dos mais jovens (KANG; CHENG; GRAY, 2007; HOULE, 1990).

As variáveis de controle END, TAMOP e TAMAD tiveram médias estatisticamente diferentes nos quatro anos de análise, exceto END, que expôs significância somente nos períodos t + 3 e t + 4. A variável END (Endividamento) teve aumento, pois no período t – 1 a média foi de 0,32709, no período t + 3 a média foi de 0,371524 e no t + 4 foi de 0,397357, que indica o maior endividamento das empresas após as fusões e aquisições.

A variável TAMOP demonstrou média pré-fusão e aquisição (t – 1) de 0,324943 e média pós-fusões e aquisições, tais como: período t + 1, com 0,086589; período t + 2, com 0,078162; período t + 3, com 0,074161; e período t + 4, com 0,072963, sendo essas médias estatisticamente diferentes. Os resultados apontam para uma redução nas médias, e isso é explicado pelo aumento dos ativos que a companhia adquirente recebeu após a fusão e aquisição e são utilizados pela fórmula do TAMOP.

A variável de controle TAMAD (Tamanho da Adquirente) evidenciou aumento com média pré-fusão e aquisição (t 1) de 6,119463 e média pós-fusões e aquisições, tais como: período t + 1, com 6,496769; período t + 2, com 6,565097; período t + 3, com 6,596287; e período t + 4 com 6,658049, sendo as médias estatisticamente diferentes. O resultado dessa variável foi influenciado pelo aumento das receitas das companhias após as fusões e aquisições, que são utilizadas na fórmula TAMAD.

4.3 MECANISMOS DE GOVERNANÇA PREDOMINANTES PÓS-FUSÕES E AQUISIÇÕES

A escolha pela técnica da regressão logística é apropriada, pois procura encontrar uma função ou conjunto de funções que discrimine os grupos definidos pela variável categórica, visando minimizar erros de classificação. A regressão logística foi aplicada sobre todas as variáveis do período préfusões e aquisições (t – 1) e todas as variáveis dos períodos pós-fusões e aquisições (t + 1, t + 2, t + 3 e t + 4). Esse procedimento busca complementar a investigação iniciada por meio da variação das características dos mecanismos de governança corporativa e a variação do desempenho econômico, financeiro e bursátil das companhias entre os períodos prée pós-fusões e aquisições.

Esta técnica se enquadra na classe de métodos estatísticos multivariados de dependência, pois relaciona um conjunto de variáveis independentes com uma variável dependente categórica (SHARMA, 1996; HAIR JR. et al., 2005; MORGAN; GRIEGO, 1998). No conjunto de dados deste estudo, utilizou-se a variável dependente 0 (zero) para o período pré-fusões e aquisições e 1 (um) para pós-fusões e aquisições. Obtiveram-se quatro modelos, um para cada período pós-fusões e aquisições, conforme a Tabela 3. Para a determinação do modelo de regressão logística, adotou-se o modelo backwardstepwise, de Wald, que seleciona as variáveis significantes, excluindo as variáveis não significantes. Essa técnica estatística permite identificar as variáveis que mais contribuem para o modelo (FÁVERO et al., 2009).

| Período | t + 1 | t + 2 | t + 3 | t + 4 |

| β | Β | Β | Β | |

| DESEMP | 18,656** | 29,335** | 17,336** | 15,344** |

| CAIND | -5,474* | |||

| CFTAM | -1,053* | |||

| CFCONTA | -8,555** | |||

| INST | 5,366** | |||

| END | 9,688* | 16,504** | 20,545* | 12,339* |

| Etapa | 15 | 13 | 16 | 19 |

| Pseudo R2 | 0,791 | 0,722 | 0,901 | 0,907 |

| Classif. | 91,7 | 88,1 | 97,6 | 98,8 |

Legenda: DESEMP = Desempenho das companhias; CAIND = Independência do Conselho de Administração; CFTAM = Tamanho do Conselho de Fiscal; CFCONTA = Trabalho de especialista – Contador no Conselho Fiscal; INST = Investidores Institucionais; END = Endividamento da companhia.

**. A correlação é significativa no nível 0,01 (2 extremidades).

*. A correlação é significativa no nível 0,05 (2 extremidades).

Dados da pesquisa.Pelo período t + 1 da Tabela 3, identifica-se um modelo consistente na décima quinta etapa, na qual as variáveis produziram maior nível de significância. A medida de Nagelkerke, ou Pseudo R2, foi de 0,791 quando o máximo possível de ser atingido é + 1. Isso demonstra o elevado poder de previsão do modelo. O percentual de classificação alcançou 91,70% de acerto e identificaram-se as seguintes características predominantes positivas: DESEMP (Desempenho) e END (Endividamento). A variável CFCONTA (Membro especialista – contador no Conselho Fiscal) apresentou β negativo de 8,555, que estaria indicando redução da participação do especialista contador nos Conselhos Fiscais no período pós-fusões e aquisições t + 1.

Pelo período t + 2 da Tabela 3, verifica-se a geração de 13 etapas, duas a menos do que o período t + 1. Isso indica que mais variáveis tiveram significância. A 13a etapa exibiu as suas variáveis com significância estatística, e a medida de Nagelkerke foi de 0,722, o que mostra o significativo poder de previsão do modelo. O percentual de acerto chegou a 88,10%. Assim, encontraram-se as características predominantes, que são: DESEMP (Desempenho), END (Endividamento) e o INST (Investidor Institucional), ou seja, são características que tiveram desempenho positivo no período t + 2. As variáveis CAIND (Independência do Conselho de Administração) e CFTAM (Tamanho do Conselho Fiscal) apresentaram β negativo, que estaria indicando, respectivamente, a redução da independência dos membros do Conselho de Administração e a redução do número de membros do Conselho Fiscal no período pós-fusões e aquisições t + 2.

O período t + 3 da Tabela 3 evidencia a geração de 17 etapas, duas a mais do que o período t + 1. Isso indica que menos variáveis exibiram significância. Definiu-se 16a etapa para análise devido ao grau aceitável de significância para suas variáveis. A medida de Nagelkerke desta etapa foi de 0,901, o que demonstra o elevado poder de previsão do modelo. O percentual de acerto ficou em 97,6%, que é considerado um resultado altíssimo. Com as análises da medida Nagelkerke e percentual de classificação, percebe-se que houve uma polarização maior das companhias entre os períodos prée pós-fusões e aquisições, e isso reforça o poder de previsão do modelo. No período pós-fusão e aquisição t + 3, a 16a etapa expôs as características predominantes, que são: DESEMP (Desempenho) e END (Endividamento), ou seja, são características que tiveram desempenho positivo no período. Verifica-se que são variáveis que também foram identificadas no período pós-fusões e aquisições t + 1 e t + 2 e agora ratificadas no período t + 3.

Segundo o período t + 4 da Tabela 3, nota-se que ocorreram 21 etapas, seis a mais do que o período t + 1, o que indica que pouquíssimas variáveis demonstraram significância. Por produzir significância em todas as variáveis, definiu-se a etapa 19 para análise, já que ela teve valor de Nagelkerke de 90,7%, que aponta que o modelo possui representativo poder de previsão. O percentual de classificação foi de 98,8%, e esse resultado confirma o alto percentual de classificação da etapa selecionada para o período. Na 19a etapa do período t + 4 encontraram-se as características predominantes, que são DESEMP (Desempenho) e END (Endividamento das companhias). Ambas tiveram aumento no período t + 4 em relação ao período t – 1 e tornaram-se características predominantes, que também foram mapeadas nos períodos t + 1, t + 2 e t + 3.

Realizando uma análise por período da Tabela 3, é possível constatar que do primeiro período para o segundo o número de variáveis cresceu, e no segundo ano surgiu o maior número de variáveis independentes, que foram seis. Nos períodos seguintes as variáveis foram diminuindo, chegando a apenas duas no quarto ano de análise.

Relacionando os resultados da Tabela 2 e 3, constata-se que o (DESEMP) Desempenho pelos Filtros de Graham e o (END) endividamento apresentaram-se como características predominantes entre os períodos prée pós-fusões e aquisições. Destaca-se que os resultados referentes ao desempenho consistem em um significativo achado deste estudo, pois mesmo com a aplicação dos Filtros de Graham, verifica-se que ele é crescente após o evento, proporcionando maior segurança financeira do negócio para o investidor e tende a reduzir os conflitos de agência entre os acionistas e gestores. Alguns estudos anteriores encontraram resultados semelhantes sobre o desempenho das companhias (BEN-AMAR; ANDRÉ, 2006; CHEN; HARFORD; LI, 2007; BOUBAKRI; DIONNE; TRIKI, 2008; WANG; XIE, 2009; KRIECK; KAYO, 2014), investidor institucional (AGRAWAL; MANDELKER, 1990; DA SILVA; FERRI; SOARES, 2009).

Referente ao endividamento, acredita-se que o mesmo expôs característica positiva devido à transferência de passivos da empresa adquirida para a adquirente. Ademais, o endividamento cresceu no decurso dos quatro anos pós-evento, porém nunca deixou de ter relação e negativa com o desempenho das companhias.

Outro achado relevante deste estudo foi a identificação da variável (INST) Investidor institucional pela regressão logística, isso estaria indicando que após as fusões e aquisições aumenta o monitoramento da gestão da companhia devido a maior participação acionária dos investidores institucionais, com isso, tem-se a redução dos problemas de agência e o alinhamento dos interesses do principal e agente.

Não se encontraram estudos relevantes, que justificassem os resultados negativos das características predominantes CAIND (Independência do Conselho de Administração) e CFCONTA (Membro especialista – contador no Conselho Fiscal). Tais resultados já haviam sido mapeados pela Tabela 2 e evidenciam a redução de dois mecanismos de governança relevantes para manter a maior fiscalização dos gestores. As demais variáveis não discutidas já foram tratadas nos comentários da Tabela 2.

5 CONCIDERAÇÕES FINAIS

O estudo teve como objetivo identificar as características predominantes de governança corporativa e desempenho das companhias que realizaram fusões e aquisições com troca de controle entre os períodos de 2006 a 2010. Foram investigadas as companhias listadas na BM&FBOVESPA por meio da amostra constituída por 42 entidades. As variáveis de governança corporativa foram definidas por meio dos estudos mais citados na literatura internacional. Já para definir a variável de desempenho utilizaram-se os filtros de Graham transformados em um ranking via TOPSIS.

Como achados da análise das médias entre os períodos prée pós-fusões e aquisições, constatou-se a variação dos mecanismos de governança corporativa: membros externos, tamanho do Conselho de Administração e tamanho e mandato do conselho fiscal. Isso demonstra o incremento de alguns mecanismos específicos de governança corporativa, possivelmente causado pelas fusões e aquisições.

Como resultados da regressão logística, verificou--se que a variável DESEMP (Desempenho) fez-se presente nos 4 (quatro) anos do período pós-fusões e aquisições, com destacável participação no segundo ano em que apresentou β mais elevado. A variável END (Endividamento) também apareceu nos 4 (quatro) anos de análise, com β mais elevado no terceiro anos após a fusão e aquisição. A variável INST (Investidor Institucional) surgiu no segundo ano após a fusão e aquisição. A variável CFCONTA (Membro especialista contador no Conselho Fiscal) apenas no primeiro anos após o evento com β negativo. Por fim, as variáveis CFTAM (Tamanho do Conselho Fiscal) e CAIND (Independência do Conselho de Administração surgiram apenas no segundo ano após a fusão e aquisição, ambas com β negativo também.

No que concerne ao desempenho pelos Filtros de Graham transformados em ranking via TOPSIS, constatou-se que houve um crescimento estatisticamente distinto ao longo dos quatro anos após as fusões e aquisições. Justifica-se que os sete Filtros de Graham via TOPSIS compõem uma forma de avaliação criteriosa do desempenho da empresa, pois prometem a segurança do principal e o retorno adequado para o investimento realizado. A análise criteriosa é necessária, pois quando um investidor está adquirindo uma ação da empresa, ele está tornando-se sócio daquele empreendimento, sendo necessário conhecer melhor as suas operações, o seu desempenho e avaliar adequadamente os seus ativos. O objetivo central é identificar padrões nas empresas que apresentem bons rendimentos no longo prazo.

Portanto, infere-se que após as fusões e aquisições as companhias estão apresentando resultados adequados aos seus acionistas que buscam assegurar-lhes o investimento realizado. Com isso, infere-se que os conflitos entre agente (gestores) e principal (acionistas) podem estar sendo minimizados basicamente pelo desempenho da companhia e o incremento de alguns mecanismos específicos de governança corporativa, que, por sua vez, auxiliam no monitoramento dos gestores e reduzem os problemas de agência.

REFERÊNCIAS

AGRAWAL, A.; MANDELKER, G. Large shareholders and the monitoring of managers: The case of antitakeover charter amendments. Journal of Financial and Quantitative Analysis, v. 25, p. 143161, 1990.

ALMEIDA, M. A.; SANTOS, J. F.; FERREIRA, L. F. V. M.; TORRES, F. J. V. Evolução da qualidade das práticas de governança corporativa: um estudo das empresas brasileiras de capital aberto não listadas em bolsa. Revista de Administração Contemporânea, v. 14, n. 5, p. 907-924, 2010.

ARTUSO, A. R. Análise multivariada e filtros de Graham: reconhecimento de padrões aplicado ao mercado acionário brasileiro. 2012. 284 f. Tese de Doutorado. Universidade Federal do Paraná, Curitiba.

ARTUSO, A. R.; CHAVES NETO, A. O uso de quartis para a aplicação dos filtros de Graham na Bovespa (1998-2009). Revista Contabilidade & Finanças, v. 21, n. 52, 2010.

AYBAR, B.; FICICI, A. Cross-border acquisitions and firm value: An analysis of emerging-market multinationals. Journal of International Business Studies, v. 40, n. 8, p. 1317-1338, 2009.

BARNEY, J. B. Returns to bidding firms in mergers and acquisitions: Reconsidering the relatedness hypothesis. Strategic Management Journal, v. 9, p. 71–78, 1988.

BEN‐AMAR, W.; ANDRÉ, P. Separation of ownership from control and acquiring firm performance: The case of family ownership in Canada. Journal of Business Finance & Accounting, v. 33, n. 3, p. 517-543, 2006.

BERLE Jr., A. A.; MEANS, G. C. The modern corporation and private property. New York: The Macmillan Company, 1932.

BIANCHI, M.; SILVA, C. V.; GELATTI, R.; ROCHA, J. M. L. A evolução e o perfil da governança corporativa no Brasil: um levantamento da produção científica do ENANPAD entre 1999 e 2008. ConTexto, v. 9, n. 15, p. 1-26, 2009.

BOUBAKRI, N.; DIONNE, G.; TRIKI, T. Consolidation and value creation in the insurance industry: The role of governance. Journal of Banking & Finance, v. 32, n. 1, p. 56-68, 2008.

BOUWMAN, C. H. S.; FULLER, K.; NAIN, A. S. Market valuation and acquisition quality: empirical evidence. The Review of Financial Studies, v. 22, n. 2, p. 633-679, 2009.

BROUTHERS, K. D.; BROUTHERS, L. E. Research notes and communications: Acquisition or greenfield start-up? Institutional, cultural and transaction cost influences. Strategic Management Journal, v. 21, p. 89-97, 2000.

CAMPBELL, R. D.; GHOSH, C.; PETROVA, M.; SIRMANS, C. F. Corporate governance and performance in the market for corporate control: the case of REIT’s. The Journal of Real State Finance and Economics, v. 42, n. 4, p. 451-480, 2011.

CAPRON, L.; PISTRE, N. When do acquirers earn abnormal returns? Strategic Management Journal, v. 23, n. 9, p. 781-794, 2002.

CARVALHAL DA SILVA, A. L. Governança corporativa e sucesso empresarial: melhores práticas para aumentar o valor da firma. São Paulo: Saraiva, 2006.

CHEN, X.; HARFORD, J.; LI, K. Monitoring: Which institutions matter? Journal of Financial Economics, v. 86, n. 2, p. 279-305, 2007.

CHRISTENSEN, J.; KENT, P.; STEWART, J. Corporate governance and company performance in Australia. Australian Accounting Review, v. 20, n. 4, p. 372-386, 2010.

COHEN, J. R.; KRISHNAMOORTHY, G.; WRIGHT, A. The corporate governance mosaic and financial reporting quality. Journal of Accounting Literature, p. 87-152, 2004.

DA CUNHA, P. R.; POLITELO, L. Determinantes do nível de Governança Corporativa das empresas brasileiras de capital aberto do setor de consumo cíclico da BM&FBovespa. Advances in Scientificand Applied Accounting, v. 6, n. 2, p. 211-235, 2013.

DA SILVA FERRI, M.; SOARES, R. O. Investidores Institucionais e o Foco no Curto Prazo: um Estudo nas Empresas Negociadas na Bovespa. Contabilidade Vista & Revista, v. 20, n. 4, p. 15-30, 2009.

DA SILVEIRA, A. D. M. Governança corporativa e estrutura de propriedade: determinantes e relação com o desempenho das empresas no Brasil. Saint Paul Institute of Finance, 2006.

DA SILVEIRA, A. D. M.; BARROS, L. A. B. C.; FAMÁ, R. Atributos corporativos, qualidade da governança corporativa e valor das companhias abertas no Brasil. Revista Brasileira de Finanças, v. 4, n. 1, p. 1-30, 2006.

De ANGELO, L. Auditor size and audit quality, Journal of Accounting and Economics, v. 3, p.183-199, 1981.

DENIS, D. K. Twenty-five years of corporate governance research and counting. Review of Financial Economics, v. 10, p. 191-212, 2001.

DOIDGE, C.; KAROLYI, G.; STULZ, R. Why do countries matter so much for corporate governance. Journal of Financial Economics, v. 86, n. 1, p. 1-39, 2007.

FAMA, E. F. Agency problems and the theory of the firm. The Journal of Political Economy. v. 88, n. 2, p. 288-307, apr., 1980.

FAMA, E. F.; JENSEN, M. C. Separation of ownership and control. Journal of Law and Economics, p. 301-325, 1983.

FÁVERO, L. P.; BELFIORE, P.; SILVA, F. L.; CHAN, B. L. Análise de dados – Modelagem multivariada para tomada de decisões. Rio de Janeiro: Elsevier, 2009.

GRAHAM, B. O Investidor inteligente. Rio de Janeiro: Nova Fronteira, 2007.

GRAHAM, B; DODD, D. L. Security analisys. 3. ed. New York: McGraw-Hill, 1951.

GUBBI, A. et al., Do international acquisitions by emerging-economy firms create shareholders value? The case of Indian firms. Journal of International Business Studies. v. 41, p. 397-418, 2010.

HAIR, JR. J. F.; BABIN, B.; MONEY, A. H.; SAMOUEL, P. Fundamentos de métodos de pesquisa em administração. Porto Alegre: Bookman, 2005.

HANIFFA, R. M.; COOKE, T. E Cooke. Culture, corporate governance and disclosure in Malaysian corporations. Abacus, v. 38, n. 3, p. 317–349, 2002.

HARFORD, J. What drives merger waves? Journal of Financial Economics, v. 77, n. 3, p. 529560, 2005.

HART, O. Corporate governance: some theory and implications. The Economic Journal, v. 105, n. 430, p. 678-689, May 1995.

HO, S. S. M.; WONG, K. S. A study of the relationship between corporate governance structures and the extent of voluntary disclosure. Journal of International Accounting, Auditing and Taxation, v. 10, n. 2, p. 139-156, 2001.

HOLMSTROM, B.; KAPLAN, S. N. Corporate Governance and Merger Activity in the US: Making Sense of the 1980s and 1990s. Journal of Economic Perspectives, v.15, n. 2, p. 121-144, 2001.

HOULE, C. O. Who Should be on your Board?, Nonprofit World, v. 8, p. 33–35, 1990.

HWANG, C. L.; YOON, K. Multiple attributes decision making methods and applications. Berlin: Springer, 1981.

IBGC Instituto Brasileiro de Governança Corporativa; Código das melhores práticas de Governança Corporativa. São Paulo: IBGC, 2009. Disponível em: <http://www.ibgc.org.br>;. Acessoem: 01/05/2016

JENSEN, M. C. A theory of the firm: governance, residual claims, and organizational forms. Massachusetts: Harvard University Press, 2001.

JENSEN, M. C. Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review, v.76, n.2, p. 323-329, 1986.

JENSEN, M. C.; MECKLING, W. H. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics. v. 3, p. 305-360, 1976.

JIANG, H.; HABIB, A.; HU, B. Ownership concentration, voluntary disclosures and information asymmetry in New Zealand. The British Accounting Review, v. 43, n. 1, p. 39-53, 2010.

KANG, H.; CHENG, M.; GRAY, S. J. Corporate governance and board composition: Diversity and independence of Australian boards. Corporate Governance: An International Review, v. 15, n. 2, p. 194-207, 2007.

KAPLAN, S.; STEIN, J. The Evolution of Buyout Pricing and Financial Structure in The1980s. Quarterly Journal of Economics, 1993.

KPMG Cutting Through Complexity. Pesquisa de Fusões e Aquisições 2013 – 4º trimestre: Espelho das transações realizadas no Brasil, 2013. Disponível em: https://www.kpmg.com/BR/PT/Estudos_Analises/artigosepublicacoes/Documents/Fusoes%20e%20Aquisicoes/2013/FA-4-trimestre-2013.pdf. Acesso em: 05 mar. 2015.

KRIECK, P. A.; KAYO, E. K. Teoria da Agência e Governança Corporativa: Um Estudo de Evento em Fusões e Aquisições de 2000 a 2012. Revista de Finanças Aplicadas, v. 1, p. 1-17, 2014.

LA PORTA, R. et al., Investor protection and corporate governance. Journal of Financial Economics, v. 58, p. 3-27, 2000.

LANG, L. H. P.; STULZ, R. M.; WALKLING, R. A. A test of the free cash flow hypothesis: The case of bidder returns. Journalof Financial Economics, v. 29, n. 2, p. 315-335, 1991.

LANZANA, A. P. Relação entre disclosure e governança corporativa das empresas brasileiras. 2004. Tese de Doutorado. Universidade de São Paulo, São Paulo.

LOWE, J. Value investing made easy: Benjamin Graham’s classic investment. New York: McGraw-Hill, 1997.

MASULIS, R. W.; WANG, C.; XIE, F. Corporate governance and acquirer returns. The Journal of Finance, v. 62, n. 4, p. 1851-1889, 2007.

MELLAGI FILHO, A.; ISHIKAWA, S. Mercado financeiro e de capitais. 2. ed. São Paulo: Atlas, 2003.

MORCK, R.; SHLEIFER, A.; VISHNY, R. W. Do managerial incentives drive bad acquisitions? Journal of Finance, v. 45, p. 31-48, 1990.

MORGAN, G. A.; GRIEGO, O. V. Easy Use and Interpretation of SPSS for Windows: answering research questions with statistics. Mahwah, New Jersey: Lawrence Erlbaum Associates Publishers, 1998.

MOURA, G. D.; MACÊDO, F.; HEIN, N. Investidores institucionais e práticas de governança corporativa: uma análise das maiores empresas brasileiras listadas na BM&FBovespa. Revista Iberoamericana de Contabilidad de Gestión, v. 11, n. 21, p. 1-20, 2013.

OKIMURA, R. T. Estrutura de propriedade, governança corporativa, valor e desempenho das empresas no Brasil. 2003. Dissertação (Mestrado). Universidade de São Paulo, São Paulo.

PAGANO, M.; ROELL, A.; ZECHNER, J. The geography of equity listing: Why do companies list abroad? Journal of Finance, v. 57, p. 2651–2694, 2002.

PASSOS, V. C. S. Estratégias de investimento em Bolsa de Valores: uma pesquisa exploratória da visão fundamentalista de Benjamin Graham, 2006. Dissertação (Mestrado Profissionalizante em Administração). Faculdade de Ciências Humanas de Pedro Leopoldo, Pedro Leopoldo.

POLITELO, Leandro. Mecanismos de governança corporativa e desempenho de empresas familiares listadas na BM&FBovespa. 2013. 166f. Dissertação (Mestrado em Ciências Contábeis) Programa de Pós-Graduação em Ciências Contábeis da Universidade Regional de Blumenau, Blumenau.

REESE, W.; WEISBACH, M. Protection of minority shareholder interests, cross-listing in the United States, and subsequent equity offerings. Journal of Financial Economics, v. 66, p. 65–104, 2002.

RITCHIE, B.; BRINDLEY, C. An emergent framework for sup. ly chain risk management and performance measurement. The Journal of the Operational Research Society, v. 58 n.11, p. 1398-1411, nov. 2007.

ROSSI, S.; VOLPIN, P. F. Cross-country determinants of mergers and acquisitions. Journal of Financial Economics, v. 74, n. 2, p. 277-304, 2004.

ROSSONI, L. Governança corporativa, legitimidade e desempenho das organizações listadas na Bovespa. 2009. 218 f. Tese (Doutorado em administração). Universidade Federal do Paraná UFPR, Curitiba.

SAITO, R.; DA SILVEIRA, A. D. M. Governança Corporativa: custos de agência e estrutura de propriedade. Revista de Administração de Empresas, São Paulo, v. 48, n. 2, p. 79-86, 2008.

SETH, A. Sources of value creation in acquisitions: an empirical investigation. Strategic Management Journal, v. 11, p. 431-446, 1990b.

SHARMA, S. S. S. Applied multivariate techiques. John Wiley & Sons, 1996.

SINGH, H.; MONTGOMERY , C. A. Corporate acquisitions strategies and economic performance. Strategic Management Journal, Chichester , v. 8, n. 4, p.377-386, 1987.

TAN, A. W.; KEEPER, T. B. Institutional Investors and Corporate Governance: A New Zealand Perspective. Centre for accounting, Governance and Taxation Research, School of Accounting and Commercial Law, Working Papers, v. 65, 2008.

TOIGO, L. A.; BRIZOLLA, M. M.; FERNANDES, F. C. Características Determinantes das Companhias do Novo Mercado que Adotam o Hedge Accounting. Sociedade, Contabilidade e Gestão, v. 10, n. 2, 2015.

UHLEMBRUCK, K.; HITT, M.; SEMADENI, M. Market value effects of acquisitions involving internet firms: a resource-based analysis. Strategic Management Journal. v. 27, p. 899-913, jul. 2006.

WANG, C.; XIE, F. Corporate governance transfer and synergistic gains from mergers and acquisitions. Review of Financial Studies, v. 22, n. 2, p. 829-858, 2009.

Autor notes

Orcid: https://orcid.org/0000-0001-6198-8751

Rua Universitária, 2069 Sala 70 Bairro Jardim Universitário Cascavel PR Brasil

CEP 85819-110

Doutor em Engenharia de Produção pela Universidade Federal de Santa Catarina (UFSC)

Professor do Doutorado em Ciências Contábeis e Administração da

Fundação Universidade Regional de Blumenau – FURB

Doutora em Métodos Numéricos e Engenharia da Universidade Federal do Paraná (UFPR) Professora do Doutorado em Ciências Contábeis e Administração da

Fundação Universidade Regional de Blumenau – FURB