Artigos Originais

A tipificação de cultura organizacional na perspectiva da contabilidade gerencial: um estudo em cooperativas agropecuárias1

Classification of organizational culture in the perspective of management accounting: a study in agricultural cooperative companies

A tipificação de cultura organizacional na perspectiva da contabilidade gerencial: um estudo em cooperativas agropecuárias1

Enfoque: Reflexão Contábil, vol. 38, núm. 1, pp. 33-46, 2019

Universidade Estadual de Maringá

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 3.0.

Recepção: 12/09/2017

Aprovação: 05/10/2017

Resumo: Diferentes aspectos moldam o comportamento das práticas de contabilidade gerencial nas organizações. A cultura organizacional é uma das características passíveis de análise e explicação de determinadas práticas e rotinas cotidianas no ambiente empresarial. O objetivo geral do presente estudo é tipificar a cultura organizacional da contabilidade gerencial das cooperativas agropecuárias paranaenses como forma de análise das possíveis semelhanças de caracterização cultural. As cooperativas selecionadas para a survey foram as 64 organizações do setor agropecuário associadas à Organização das Cooperativas do Estado do Paraná (OCEPAR), cujo setor obteve crescimento de 20% no valor de suas receitas de vendas, mesmo diante de um cenário de crise econômica no Brasil. Após o processo de envio do questionário eletrônico aos gestores de contabilidade gerencial das cooperativas, chegou-se a um retorno de 35 totalmente preenchidos, ou seja, 55% da amostra. Conforme as regras do modelo, após as análises das opções assinaladas nas questões foi possível tipificar a cultura organizacional predominante na contabilidade gerencial das cooperativas. Foram identificadas tipificações grupais/clã (45,7%), hierárquicas (34,3%) e mercado (20%) conforme modelo de Cameron e Quinn (1994) utilizado como base. De acordo com a proposta do modelo, não foram observadas cooperativas com tipificação cultural inovativa. Por fim, foram realizados agrupamentos das cooperativas com a finalidade de demonstrar o relacionamento entre as características de cultura organizacional predominante. A partir dos 3 agrupamentos encontrados, os resultados demonstraram que a contabilidade gerencial das cooperativas agropecuárias paranaenses estudadas possuem aspectos como tradicionalismo, relações humanas, conservadorismo, competitividade e produtividade na essência de suas culturas organizacionais.

Palavras-chave: Cultura organizacional, Contabilidade Gerencial, Cooperativas.

Abstract: Different aspects shape the behavior of management accounting practices in organizations; and organizational culture is one of the characteristics applied to analyze and explain certain practices and daily routines in the business environment. Thus, the general objective of the present study is to classify the organizational culture of the management accounting of agricultural cooperatives in the state of Paraná as a way of analyzing the possible similarities of cultural characterization. The cooperative ventures selected for the survey were 64 organizations of the agricultural sector associated with the Organization of Cooperative Companies of the State of Paraná (OCEPAR), a sector that increased 20% in the value of their sales revenues, even in the face of a scenario of economic crisis in Brazil. After sending the electronic questionnaire to the management accounting managers of the cooperatives, a total of 35 were completed, that is, 55% of the sample. According to the rules of the model, after analyzing the options indicated in the questions, it was possible to classify the predominant organizational culture in the management accounting of cooperatives. Typologies of Group/clan (45.7%), hierarchical (34.3%) and market (20%) were identified according to the model of Cameron and Quinn (1994) used as a basis. According to the model proposal, cooperatives with innovative cultural classification were not observed. In addition, groupings of cooperatives were carried out aimed at demonstrating the relationship between the predominant organizational culture characteristics. From the three groups found, the results showed that the management accounting of the agricultural cooperatives of Paraná have aspects such as traditionalism, human relations, conservatism, competitiveness, and productivity in the core of their organizational cultures.

Keywords: Organizational cultures, Management accounting, Cooperative companies.

1 INTRODUÇÃO

Quais as influências culturais na gestão organizacional? Para compreender ou responder tal reflexão, inicialmente há de se analisar o significado da palavra ‘cultura’. De acordo com Geertz (1973) a cultura não pode ser traduzida como um significado único, mas uma ‘teia de significados’. Nesse sentido, a cultura de uma nação, por exemplo, é constituída de elementos diversos como características sociais, políticas, econômicas, ambientais, entre outras, transformada ao longo do tempo.

Em uma das mais relevantes definições acerca da cultura, Bourdieu (2004) trabalha com o conceito de “capital cultural.” Para o autor, a definição estabelecida, ainda em 1964, trata do capital cultural em três aspectos: o estado incorporado, o estado objetivado e o estado institucionalizado. O primeiro contempla as influências familiares na cultura, o segundo, os bens culturais e, o terceiro é ligado aos aspectos econômicos na geração desse capital cultural. (BOURDIEU, 2004).

Já Geertz (1973) afirma que é por meio da análise dos fluxos de comportamento que as formas culturais encontram articulação. Tais fluxos são denominados pelo autor como as próprias ações sociais. Logo, a intepretação da cultura se dá pelas análises das lógicas informais da vida real, não sendo a mesma algo objetivo e pontual, mas passível de diversas avaliações necessárias ao correto entendimento de uma cultura específica.

Quando direcionadas ao contexto empresarial, a cultura pode ser considerada como o modo pelo qual as práticas, rotinas, crenças e valores são moldados no ambiente organizacional (HOFSTEDE, 1985; SCHEIN, 1992). Em uma análise inicial, a ideia de predominância de uma cultura específica dentro de uma organização denota determinadas críticas face à amplitude do conceito da palavra cultura. Porém, em linhas gerais, não há como negar a existência de características culturais que possam moldar e influenciar o processo de gestão das organizações.

Diante disso, surge a indagação sobre o que deve ser ponderado para identificar quais características predominam em uma organização. A sociedade, o coletivo, o individual, a política, dentre outros fatores, formam o conjunto que molda uma entidade. A inter-relação entre esses fatores gera traços culturais predominantes em organizações. A cultura organizacional não deve ser concebida como algo gerado internamente em uma empresa, mas as características individuais e coletivas predominantes no curso normal de gestão. Nesse contexto, o ambiente externo em que uma organização está inserida tende a influenciar o processo gerencial dela, a partir de determinados elementos que se tornem presentes.

A partir do contexto apresentado, a questão norteadora dessa pesquisa é: as tipificações de cultura organizacional predominantes na contabilidade gerencial de cooperativas agropecuárias paranaenses se assemelham? O objetivo geral do estudo é tipificar a cultura organizacional da contabilidade gerencial das cooperativas agropecuárias paranaenses como forma de análise das possíveis semelhanças de caracterização cultural. Para atingir o objetivo, utilizou-se de pesquisa survey aplicada aos contadores gerenciais de 64 cooperativas do estado do Paraná associadas à OCEPAR (Organização das Cooperativas do Estado do Paraná) de modo a descrever e analisar as características pretendidas.

No ambiente contábil, Dent (1991) já mencionava o pouco conhecimento sobre como a contabilidade refletia na cultura organizacional. Estudos anteriores demonstraram que há essa relação e que ela ainda carece de investigações mais específicas (SOETERS; SCHREUDER, 1988; CHOW; SHIELDS; WU, 1999; CHOW; HARRISON; MCKINNON; WU, 2002; VAN DER STEDE, 2003; HOFSTEDE, 2003; CHENHALL, 2003; HENRI, 2006; AHRENS; MOLLONA, 2007; BUSCO; SCAPENS, 2011; AX; GREVE, 2016).

A escolha das cooperativas agropecuárias paranaenses como objeto central de investigação se deu em virtude da representatividade do setor no cenário econômico nacional. No contexto do agronegócio brasileiro, conforme dados da Organização das Cooperativas Brasileiras (OCB), aproximadamente metade da produção agropecuária de alimentos transita pelas 1.543 cooperativas brasileiras que possuem quase 1 milhão de associados, gerando uma média de 180.000 empregos diretos (OCB, 2016). Em 2015, mesmo diante de um cenário de crise econômica no país, as cooperativas agropecuárias do Estado do Paraná obtiveram um crescimento de 19,5% em seus respectivos faturamentos, além de relevantes sobras a serem destinadas (OCB, 2016).

Em linhas gerais, o estudo pode ser justificado no contexto científico, econômico e social. Ou seja, conforme mencionado, há necessidade de melhor compreensão científica das possíveis relações entre a cultura das organizações e a contabilidade gerencial das mesmas (HENRI, 2006). Na visão econômica, a pesquisa do setor cooperativista demonstra a possibilidade de observar as práticas gerenciais dessas organizações e contribuir no aspecto social para o crescimento e desenvolvimento do cooperativismo (ALTMAN, 2015).

2 MARCO TEÓRICO-EMPÍRICO E PRESSUPOSTO DA PESQUISA

O marco teórico-empírico da pesquisa está estrutura inicialmente na discussão geral sobre a cultura organizacional e a perspectiva do Competing Value Model de Cameron e Quinn (1994). Na sequência a cultura é debatida no contexto da contabilidade gerencial. No encerramento da seção, traz-se a discussão sobre o cooperativismo agropecuário paranaense, bem como o pressuposto da pesquisa.

2.1 CULTURA ORGANIZACIONAL

O termo ‘cultura’ é explorado ao longo dos anos nos mais diferentes contextos, tendo como um dos principais focos de análise a antropologia. Autores como Geertz (1973), Lévi-Strauss (1978), Bourdieu (2004), entre outros clássicos da antropologia cultural tentaram debater os conceitos de cultura a partir da evolução humana. Para Smircich (1983) as junções iniciais das teorias culturais e das teorias organizacionais foram baseadas nesses autores, entre outros, em diferentes análises como: a interculturalidade e gerenciamento comparativo; a cultura corporativa, a cognição organizacional; o simbolismo organizacional; e os processos inconscientes nas organizações.

Com trabalhos notórios direcionados aos estudos culturais nas empresas desde a década de 1970, destacase Edgar H. Schein (1992), que aborda os conceitos de cultura organizacional, suas dimensões, interpretações e evolução.

Para Schein (1992), a cultura ajuda e “ilumina” a situação da organização, buscando, nos aspectos relacionados ao comportamento individual e coletivo, as respostas sobre as influências culturais existentes. Schein (1992) subdivide a cultura organizacional em três níveis relacionados às influências externas e internas que formam a estrutura da organização. O primeiro é o nível dos artefatos visíveis; o segundo, o nível dos valores que governam o comportamento das pessoas; e o terceiro é o nível dos pressupostos inconscientes. Assim, o autor defende que a cultura de uma organização é um conjunto de pressuposições básicas compartilhadas.

Hofstede (1985) também se destacou nos estudos sobre a cultura organizacional, de modo mais específico, a partir de casos desenvolvidos ainda na década de 1970 em empresas com atuação internacional. O autor criou cinco dimensões de análise para diagnosticar influências culturais na gestão organizacional: a distância do poder, o coletivismo versus individualismo, a feminilidade versus masculinidade, a aversão à incerteza e, por fim, a orientação para curto ou longo prazo. Por meio dessas dimensões criadas e amplamente debatidas nos estudos sobre o tema, Hofstede (1994) conseguiu identificar as principais predominâncias dessas características culturais em uma mesma empresa; porém, com atuação em diferentes países.

Recentemente Minkove Hofstede (2012) atualizaram o estudo sobre as cinco dimensões de cultura organizacional. Comparando também organizações em seus diferentes países de atuação, os autores identificaram que, a partir do crescimento econômico predominante na China nos últimos anos, muitos países do Ocidente já apresentam características de cultura organizacional a partir de dimensões de valores semelhantes.

As abordagens sobre o tema podem até divergir em relação aos diversificados autores; porém, o conceito de cultura organizacional adota a presença de características muito semelhantes nos mais variados estudos da temática. Se as organizações fazem parte de um contexto regionalizado que molda o processo de desenvolvimento a partir de instituições formais e informais, cada qual tende a absorver as influências de cada contexto. Desde a presença de características de cultura nacional e até regional pode envolver os elementos que moldam o processo de gestão de uma organização.

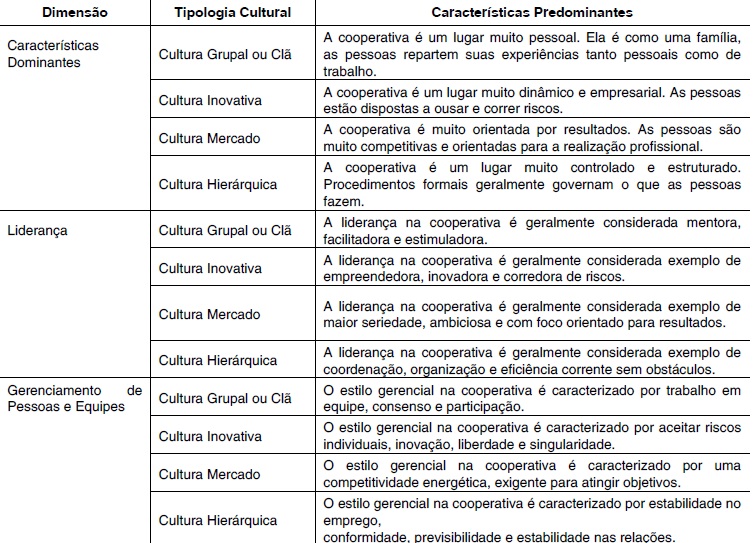

A proposta de relacionar práticas de contabilidade gerencial com aspectos de cultura organizacional partirá, nesse último ponto, no modelo empírico elaborado por Cameron and Quinn (1994) de tipificação de culturas de empresas. O CompetingValue Model (CVM) parte do questionamento junto aos indivíduos da organização sobre seis dimensões que tendem a caracterizar a cultura interna: as características dominantes; a liderança organizacional; o gerenciamento de pessoas e equipes; os aspectos de união organizacional; as caraterísticas voltadas à estratégia; e as características de sucesso da organização. Cada dimensão relacionada possui quatro características passíveis de atribuição de um score. Ao final, esses scores são calculados e demonstram em qual quadrante classificatório de cultura a organização está inserida.

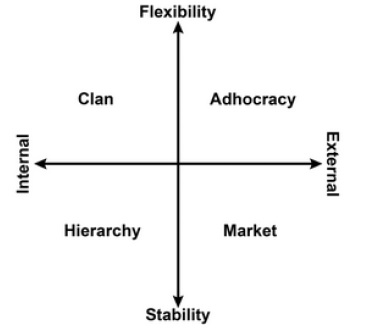

A característica do modelo é destacada em quatro quadrantes representativos dos focos específicos de uma organização: o foco interno; o foco externo; os aspectos de flexibilidade e liberdade de ação; e os aspectos de estabilidade e controle no enfoque organizacional. Cada quadrante tem o objetivo de representar um tipo de cultura, os quais são concentrados com a finalidade de demonstrar o perfil da cultura organizacional da empresa de acordo com a Figura 1.

Figura 1

The Competing Values Framework.

Fonte: Cameron e Quinn (1994).

No modelo, são destacados quatro grupos que, conforme a aplicabilidade da análise, oferecem a classificação geral do tipo de cultura organizacional: grupal ou clã; inovativa; de mercado ou racional; e hierárquica. Os quatro grupos de valores organizacionais representam a oposição relativa aos modelos explicativos de eficácia organizacional, ou seja, a competição entre esses. Os quatro valores competitivos apresentados pelo modelo levam em consideração os seis aspectos principais apresentados e determinam qual a tendência de tipificação cultural da organização.

2.2 PERSPECTIVA CULTURAL NA CONTABILIDADE GERENCIAL

Em uma análise geral sobre os 30 anos de pesquisa em cultura organizacional, Giorgi, Lockwood e Glynn (2015) destacaram, entre outros aspectos, os efeitos da cultura nas práticas de gestão, bem como os efeitos das práticas gerenciais na cultura. No ambiente organizacional, a contabilidade gerencial pode ser compreendida como uma prática (AHRENS; CHAPMAN, 2007). Nesse sentido, compreender a cultura como um fator influenciável ou influenciador nas práticas gerenciais torna-se uma temática relevante de investigação.

Conforme abordado na contextualização, Dent (1991) analisou o pouco conhecimento sobre como a contabilidade reflete na cultura de uma organização, partindo do pressuposto que as organizações possuem propriedades culturais particulares. Henri (2006) e Ax e Grave (2016) também fizeram estudos no mesmo contexto. No contexto de Hofstede (1985) sobre as implicações da cultura nacional em organizações, Soeters e Schreuder (1988) identificaram tais influências em empresas de contabilidade. Os estudos de Chow et al. (1999), Chow et al. (2002), Van der Stede (2003) e Hofstede (2003), seguiram o mesmo direcionamento dessa influência.

No contexto da contabilidade gerencial, Busco e Scapens (2011) analisaram as relações entre os sistemas de controle gerenciais e cultura organizacional nos processos de mudança a partir do modelo original proposto por Burns e Scapens (2000). Ahrens e Mollona (2007) trouxeram de modo mais específico a discussão de que os controles gerenciais são uma prática cultural. Malmi e Brown (2008) observaram a cultura como um dos elementos dos sistemas de controles gerenciais. Morsing e Oswald (2009) identificaram que a cultura organizacional é um pré-requisito necessário de se avaliar quando da observação da sustentabilidade dos sistemas de controles gerenciais.

Chenhall (2003), a partir dos estudos contingenciais dos sistemas de controles gerenciais, mencionou que muitos pesquisadores tentam explicar a eficácia desses sistemas nas organizações por meio da análise da natureza do ambiente, da tecnologia, do tamanho, da estrutura, da estratégia e da cultura nacional. Segundo o autor, é possível que culturas organizacionais fortes possam dominar a própria cultura nacional em um contexto de trabalho. (CHENHALL, 2003). No Brasil, Gorla e Lavarda (2012) observaram também que a cultura organizacional é uma variável contingencial analisada nas pesquisas gerenciais como o orçamento.

2.3 COOPERATIVISMO AGROPECUÁRIO PARANAENSE E PRESSUPOSTO DA PESQUISA

A agricultura brasileira pode ser destacada como uma das atividades mais representativas por conta de suas características específicas nas mais diferentes regiões do país. De acordo com dados do Ministério da Agricultura, Pecuária e Abastecimento (MAPA) brasileiro, o agronegócio representou 21,46% do Produto Interno Bruto (PIB) nacional no ano de 2015 (MAPA, 2016). No Estado do Paraná, região sul do Brasil, esse valor foi ainda maior, representando 33% do PIB paranaense (MAPA, 2016). Enquanto o PIB total brasileiro sofreu uma redução em 2015 no valor de -3,8%, o PIB do agronegócio fechou o ano no patamar positivo de 1,8%, demonstrando também boas perspectivas para o ano de 2016 (MAPA, 2016).

Conforme dados da Organização das Cooperativas Brasileiras (OCB), aproximadamente metade da produção agropecuária de alimentos transita pelas 1.543 cooperativas brasileiras que possuem quase 1 milhão de associados, gerando uma média de 180.000 empregos diretos (OCB, 2016). Em 2015, mesmo diante de um cenário de crise econômica no país, as cooperativas agropecuárias do Estado do Paraná obtiveram um crescimento de 19,5% em seus respectivos faturamentos, além de relevantes sobras a serem destinadas (OCB, 2016).

O atual modelo cooperativista agroindustrial de gestão gera um amplo debate no aspecto de sua aproximação com o modelo corporativo, onde as práticas gerenciais mais apuradas são uma necessidade real para a elevação dos ganhos de escala (COOK; CHADDAD; ILIOPOULUS, 2004). O setor demonstra ano após ano os amplos resultados positivos alcançados, firmando-se como um sistema sólido e contributivo ao crescimento econômico e desenvolvimento mundial (ALTMAN, 2015). Porém, para que esse sistema continue gerando bons números, torna-se imprescindível investigar quais são as atuais práticas contábeis de gestão, levando-se em conta aspectos exógenos de mercado e endógenos de processo como ferramentais específicos de controle.

Diante do marco teórico-empírico apresentado, a pesquisa traz o seguinte pressuposto a ser analisado: as cooperativas agropecuárias paranaenses associadas à OCEPAR, por terem estruturas organizacionais e crescimento econômico semelhante, tendem a ter tipificação cultural semelhante na perspectiva da contabilidade gerencial.

3 METODOLOGIA

As cooperativas selecionadas para o estudo foram as 64 organizações do setor agropecuário associadas à Organização das Cooperativas do Estado do Paraná (OCEPAR). Criado em 1971, o denominado Sistema OCEPAR é formado por três sociedades distintas, sem fins lucrativos que se dedicam à representação, fomento, desenvolvimento, capacitação e promoção social das cooperativas paranaenses: o Sindicato e Organização das Cooperativas do Estado do Paraná (OCEPAR), o Serviço Nacional de Aprendizagem do Cooperativismo (SESCOOP/PR) e a Federação e Organização das Cooperativas do Estado do Paraná (FECOOPAR).

Os procedimentos metodológicos do estudo se deram em 5 (cinco) etapas principais (SMITH, 2015): (i) contato inicial com a entidade mediadora; aprovação e pré-teste do questionário eletrônico; submissão dos questionários e contatos necessários aos retornos; (iv) tabulação dos dados coletados; e (v) análises dos dados e resultados.

A análise da viabilidade da pesquisa, bem como as informações necessárias aos procedimentos e bases de dados das cooperativas, deu-se a partir de contato e reunião desenvolvida com o Coordenador de Desenvolvimento Cooperativo, com o Gerente de Autogestão e com o Gerente de Desenvolvimento Humano da OCEPAR. Posteriormente, também foi estabelecido contato com o Analista Técnico Especializado da OCEPAR com o objetivo de estabelecer os procedimentos finais necessários a survey.

Para fins de coleta de dados, foi criado um questionário eletrônico na plataforma Survey Monkey©. O questionário foi dedicado à tipificação de cultura organizacional das cooperativas a partir da visão dos contadores gerenciais, com base no modelo de Cameron e Quinn (1994) anteriormente abordado. Para cada uma das seis dimensões, conforme a Tabela 1 foram criadas quatro questões extraídas do modelo, totalizando vinte e quatro perguntas, onde os respondentes marcaram opções em uma escala subdividida em: nunca, raramente, algumas vezes, frequentemente e muito frequentemente.

Fonte: adaptado de Cameron e Quinn (1994).

Fonte: adaptado de Cameron e Quinn (1994).

Também foram questionados os perfis dos participantes em idade, gênero, grau de instrução, área, tempo de atuação, além do perfil da cooperativa em quantidade de funcionários e tempo de fundação. Foram encaminhados os respectivos links via email e estabelecido contato telefônico com os contadores gerenciais das 64 cooperativas entre os meses de outubro e novembro de 2016 conforme base de dados fornecida. No contato realizado destacaram-se os objetivos do estudo, a forma de preenchimento do questionário e a importância da pesquisa para o setor cooperativista. Após esse processo, chegou-se a um retorno de 35 questionários totalmente preenchidos, ou seja, 55% da amostra previamente estabelecida.

Conforme as regras do modelo, após as análises das opções assinaladas nas questões foi possível tipificar a cultura organizacional predominante na contabilidade gerencial das cooperativas.

4 ANÁLISE DOS RESULTADOS

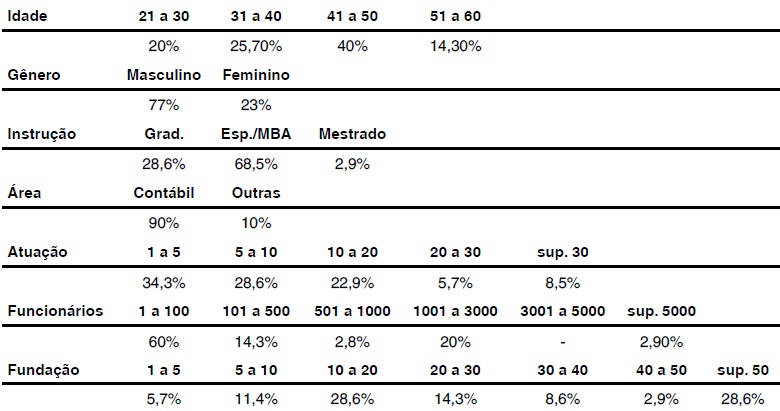

Entre os resultados gerais analisados estão, além do perfil geral dos respondentes/cooperativas participantes, o detalhamento das tipificações culturais encontradas e o possível agrupamento das cooperativas paranaenses a partir das características culturais predominantes. A Tabela 2 sintetiza o perfil geral dos participantes:

Fonte: dados da pesquisa.

Observa-se a predominância da idade entre 41 e 50 anos, gênero masculino, especialização/MBA completos, atuação específica na área contábil e com tempo de até 20 anos predominando. Quanto ao porte das cooperativas, por questões de não comprometer os padrões éticos da survey no que tange a possível identificação dos respondentes, foram questionadas apenas a quantidade de funcionários e o período de fundação, conforme apresentado na Tabela 2.

4.1 TIPIFICAÇÃO DE CULTURA ORGANIZACIONAL

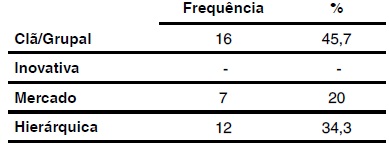

Após a tabulação dos dados e as análises da segunda parte do questionário foi possível a identificação geral do tipo de cultura organizacional predominante em cada uma das 35 cooperativas em clã/grupal, inovativa, mercado/racional e hierárquica. Os quatro grupos de valores organizacionais representam a oposição relativa aos modelos explicativos de eficácia organizacional, ou seja, a competição entre esses. As tipificações gerais de cultura organizacional observada sob a ótica dos contadores gerenciais foram representadas na Tabela 3.

Fonte: dados da pesquisa.

Conforme o modelo de Cameron e Quinn (1994), 45,7% das cooperativas agropecuárias paranaenses tiveram como cultura organizacional predominante a cultura clã, que também é denominada de grupal e detém a denominação devido à similaridade às organizações familiares. Para os autores, empresas com essa caracterização cultural tendem a ser uma extensão familiar, pois as relações humanas são muito presentes, bem como a lealdade entre os membros e o tradicionalismo. As principais características desta cultura são: valorização na participação dos membros da organização nas tomadas de decisão, trabalho em equipe, desenvolvimento de recursos humanos e consenso.

Pela Tabela 3 não foram observadas tipificações de cultura inovativa cuja característica é voltada ao processo de inovação face aos conhecimentos externos. Cameron e Quinn (1994) afirmam que, nesse modelo de cultura organizacional, estão presentes características de dinamismo, inovação, criatividade e fácil adaptabilidade às mudanças tecnológicas que são crescentes na era contemporânea. Tornando possível a modificação no que tange à cultura das organizações, esse modelo destaca-se pela flexibilidade e reestruturação referentes ao comportamento das empresas, porém não foi observado como predominante em nenhuma das 35 cooperativas.

De acordo com as análises, 20% das cooperativas apresentaram como predominante a cultura de mercado, também denominada de cultura racional. Não associado aos aspectos tradicionais de mercado consumidor, o modelo aborda uma organização com um tipo de mercado próprio, ou seja, voltado às influências externas relacionadas às suas atividades específicas. Para a obtenção da eficácia, são tomados como base os resultados, os clientes e demais fatores externos que contribuem para o desenvolvimento organizacional. Nesse modelo, a cultura é focada à competitividade e à produtividade como elementos de influência da organização, ou seja, as metas voltadas aos resultados e devem ser sempre buscadas e alcançadas pelos membros que compõem tal gestão.

Por fim, 34,3% das cooperativas foram tipificadas com a cultura organizacional hierárquica. Para Cameron e Quinn (1994), o modelo de cultura hierárquica é caracterizado pelos fatores motivacionais, burocráticos e conservadores no comportamento das organizações. A cultura organizacional compatível a essa forma de gestão é caracterizada por um local formalizado e estruturado para se trabalhar, no qual as regras formais e políticas internas mantêm a organização em continuidade.

4.2 AGRUPAMENTOS CULTURAIS

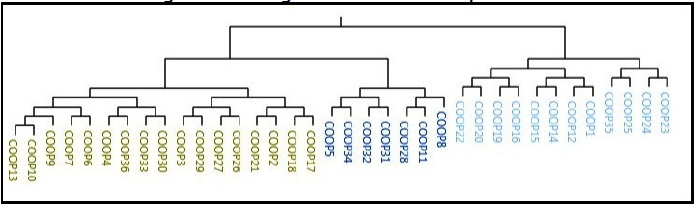

Como forma de complementação ao estudo das tipificações culturais, realizou-se uma proposta de agrupamento das 35 cooperativas. Conforme descrito nos aspectos metodológicos da pesquisa, a proposta de agrupamentos das unidades cooperativas investigadas tem por objetivo verificar se as características de cultura organizacional, além das próprias tipificações, agrupam ou não as cooperativas conforme os três tipos encontrados. Essa ideia teve como suporte ferramental a utilização do softwareNVIVO® versão 11, cujos procedimentos viabilizaram a identificação ou não de clusters específicos.

Para tanto, conforme o modelo de Cameron e Quinn (1994), para cada uma das seis dimensões de cultura organizacional e quatro opções de marcação em escala pelos respondentes, encontravam-se características gerais que direcionavam a uma tipificação cultural específica, conforme o Quadro anteriormente apresentado. O processo de agrupamentos dividiu-se basicamente em cinco etapas. 1) tabulação dos dados coletados, de modo que, para a análise foram relacionadas as características das seis dimensões propostas pelo CVM; 2) inserção dessas observações por organização cooperativa analisada, por meio da exportação desses dados externos junto ao programa; 3) exploração dos dados via Análise de Clusters, a partir do NVIVO®, que solicitou as fontes de pesquisa, ou seja, os dados cooperativa a cooperativa, onde os clusters foram analisados por similaridade de palavras; 4) geração do dendograma para a análise dos respectivos agrupamentos identificados;5) interpretação do dendograma e dos respectivos clusters formados entre as unidades cooperativas. Após relacionadas todas as características necessárias para a construção dos possíveis agrupamentos, chegou- se ao dendograma demonstrado na Figura 2.

Figura 2

Dendograma dos clusters cooperativos

Fonte: dados da pesquisa.

Conforme o dendograma apresentado na Figura 2 após as respectivas análises foram direcionados três agrupamentos ou clusters específicos. As cooperativas constantes em cada um dos agrupamentos seguiram, em sua totalidade, os percentuais encontrados nas tipificações de cultura organizacional. Ou seja, para cada uma das seis dimensões estabelecidas na Tabela 1 a partir do CVM, quatro opções poderiam ser marcadas por meio de uma escala de menor para maior intensidade, inclusive com intensidades não tão próximas. Isso direciona a ideia de que, mesmo com a mesma tipificação de cultura organizacional, algumas cooperativas poderiam ter características culturais distintas. Porém, o dendograma demonstra, em linhas gerais, 3 grandes agrupamentos os quais são representados em sua totalidade exatamente pelas tipificações culturais encontradas na seção 4.1: 16 cooperativas no quadrante cultural clã/grupal; 7 cooperativas no quadrante cultural de mercado; e 12 cooperativas no quadrante grupal hierárquico.

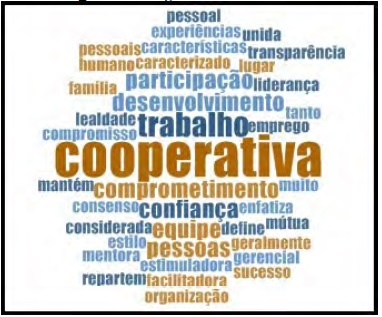

O cluster 1, conforme a Figura 2, está representado pelas cooperativas 3, 4, 6, 7, 9, 10, 13, 17, 18, 21, 26, 27, 29, 30, 33 e 36. Esse agrupamento contempla 45,7% da amostra das cooperativas, que tiveram tipificação cultural clã/grupal predominante. Nesse contexto, na visão da contabilidade gerencial das cooperativas, as mesmas possuem características de trabalho em equipe, comprometimento com os valores da organização, ambiente familiar, entre outros fatores. Além da análise de cluster, para cada agrupamento também foi desenvolvida uma análise de frequência de palavras das características culturais predominantes. A Figura 3 representa a tag cloud do cluster 1 com as palavras mais frequentes encontradas nas respostas tabuladas.

Figura 3

Tag cloud do cluster 1

Fonte: dados da pesquisa.

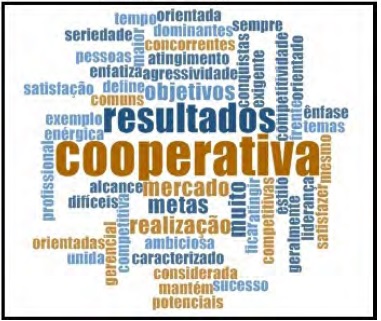

O cluster 2, de tipificação cultural predominante de mercado, está representado pelas cooperativas 5, 8, 11, 28, 31, 32 e 34, que somam 20% da amostra. Também denominada de cultura racional, essa tipificação é voltada às características e influências externas no ambiente organizacional. Aspectos como concorrência, mercado, clientes e competitividade estão presentes em organizações com essa cultura organizacional. Cameron e Quinn (1994) mencionam que não é apenas o mercado o contexto, porém vários fatores externos que influenciam nas rotinas organizacionais. Dessa forma, as práticas de contabilidade gerencial também tendem a se moldarem pelo ambiente externo. Algumas palavras mais recorrentes nas respostas das cooperativas que obtiveram a cultura de mercado foram relacionadas na Figura 4.

Figura 4

Tag cloud do cluster 2

Fonte: dados da pesquisa.

Por fim, o cluster 3 identificado via análises contempla as 34,3% cooperativas da amostra cuja tipificação cultural predominante foi a hierárquica. O cluster é formado pelas cooperativas 1, 12, 14, 15, 16, 19, 20, 22, 23, 24, 25 e 35. Na cultura hierárquica as regras formais são muito presentes, ou seja, o ambiente é moldado por rotinas estabelecidas em controles específicos. A Figura 5 sintetiza as principais palavras encontradas nas respostas das cooperativas cuja contabilidade gerencial obteve essa tipificação.

Figura 5

Tag cloud do cluster 3

Fonte: dados da pesquisa.

Em linhas gerais, os agrupamentos identificados serviram para corroborar os achados descritivos da investigação. O pressuposto da pesquisa trazido após o marco teórico-empírico afirmava que as cooperativas agropecuárias paranaenses associadas à OCEPAR, por terem estruturas organizacionais e crescimento econômico semelhante, tenderiam a ter tipificação cultural semelhante na perspectiva da contabilidade gerencial. Porém, com base nos achados da survey, o pressuposto estabelecido pode ser refutado, tendo em vista haver diferentes tipificações culturais nas cooperativas agropecuárias pesquisas.

5 CONCLUSÃO

A questão proposta pela pesquisa pautou- se em investigar se as tipificações de cultura organizacional predominantes na contabilidade gerencial de cooperativas agropecuárias paranaenses se assemelham. Após o processo de levantamento e análise dos dados pode-se concluir que, apesar de agrupamentos específicos entre algumas cooperativas, não há uma tendência específica de caracterização cultural. Conforme apresentado, as cooperativas agropecuárias possuem uma tendência de gestão originária não apenas da forma de constituição jurídica, mas no aspecto da coletividade na tomada de decisão. Dessa forma, entre as quatro tipificações culturais apresentadas via modelo CVM, a cultura clã ou grupal tenderia a ser predominante na maioria das cooperativas.

Porém, apesar da cultura grupal representar 45,7% da amostra estudada, foram observadas outras duas tipificações culturais: 20% das cooperativas com cultura de mercado ou racional e 34,3% de cooperativas com cultura hierárquica. Isso demonstra que, mesmo a cultura grupal cujas características voltam-se a aspectos de coletividade, ambiente familiar, entre outros, mais da metade das cooperativas pesquisadas também demonstraram possuir diferentes caracterizações de cultura na perspectiva da contabilidade gerencial.

Logo, o pressuposto inicial construído com base nos achados teóricos e empíricos de que as cooperativas, por terem estruturas organizacionais e crescimento econômico semelhante, tenderiam a ter tipificação cultural semelhante na perspectiva da contabilidade gerencial não foi aceito. Entre os aspectos evidenciados nas dimensões do modelo que possibilitaram 3 tipificações diferenciadas, observa-se que apesar de tais semelhanças, as culturas organizacionais podem se diferenciar por fatores como os valores específicos, as regiões as quais estão inseridas, as políticas internas, além das próprias características de gerenciamento contábil.

A pesquisa também corrobora com achados empíricos abordados, como o de Ahrens e Chapman (2007) que afirmaram que muitos controles gerenciais nas organizações são uma prática cultural. Ou seja, determinadas práticas gerenciais são moldadas a partir dos aspectos culturais de uma organização (BUSCO; SCAPENS, 2011). Mesmo após muitos anos de pesquisas, conforme mencionou Dent (1991), observa-se também que os estudos que relacionam cultura organizacional e contabilidade necessitam ocupar cada vez mais espaço como forma de melhor compreender aspectos que vão além dos preceitos formais.

Cabe ressaltar que as conclusões são limitadas apenas a amostra estudada: cooperativas agropecuárias paranaenses associadas à OCEPAR. Estados como Santa Catarina, Rio Grande do Sul e São Paulo também possuem cooperativas agropecuárias relacionadas entre as maiores do Brasil e do mundo. Assim, como proposta de estudos futuros sugere-se a investigação da tipificação cultural das demais cooperativas brasileiras. O relacionamento entre diferentes variáveis financeiras e não financeiras também é um importante objeto de pesquisa no setor cooperativista como forma de compreender o crescimento dessas organizações no Brasil.

REFERÊNCIAS

AHRENS, T.; CHAPMAN, C. S. Management accounting as practice. Accounting,Organizationsand Society, v. 32, p.1–27, 2007.

AHRENS, T.;MOLLONA, M. Organisational control as cultural practice: a shop floor ethnography of a Sheffield steel mill. Accounting, Organizations and Society, 32, p. 305–331, 2007.

ALTMAN, M. Cooperative organizations as an engine of equitable rural economic development. Journal of Co-operative Organization and Management, ICA Global Research Conference, v. 3, n. 1, p. 14-23, 2015.

AX, C.; GREVE, J. Adoption of management accounting innovations: organizational culture, compatibility and perceived outcomes. Management Accounting Research, v. 2016, p. 1-16, 2016.

BRASIL. Ministério da Agricultura, Pecuária e Abastecimento (MAPA). Estatísticas.2016. Disponível em <http://www.agricultura.gov.br/ vegetal/estatisticas>. Acesso em: 25 jan. 2017.

BURNS, J.; SCAPENS, R. W. Conceptualizing management accounting change: an institutional framework. Management Accounting Research, v. 11,p. 3-250, 2000.

BUSCO, C.; SCAPENS, R. W. Management accounting systems and organizational culture: interpreting their linkages and processes of change. Qualitative Research in Accounting & Management, v. 8,n. 4,p. 320-357, 2011.

CAMERON, K. S.; QUINN, R. E. Diagnosing and changing organizational culture: based on the competing values framework. San Francisco: Jossey-Bass, 1994.

CHENHALL, R. H. Management control systems design within its organizational context: findings from contingency-based research and directions for the future. Accounting, organizations and society, v. 28, n. 2, p. 127-168, 2003.

CHOW, C. W.; HARRISON, G. L.; MCKINNON, J. L.; WU, A. The organizational culture of public accounting firms: evidence from Taiwanese local and US affiliated firms. Accounting, Organizations and Society,v. 27, p. 347-360, 2002.

CHOW, C. W.; SHIELDS, M. D.; WU, A. The importance of national culture in the design of and preference for management controls for multi- national operations. Accounting, Organizations and Society, v. 24, n. 5-6,p. 441-461, 1999.

COOK, M. L.; CHADDAD, F. R.; ILIOPOULUS, C. Advances in cooperative theory since 1990: a review of agricultural economics literature. In: Hendriks e, G. W. J. Restructuringagricultural cooperatives. Rotterdam: Erasmus University Rotterdam. p. 65-90, 2004.

DENT, J. F. Accounting and organizational cultures: a field study of the emergence of a new organizational reality. Accounting, Organizations and Society, v. 16, p. 705–732, 1991.

GEERTZ, C. The interpretation of cultures. New York: Basic Books, 1973.

GIORGI, S.; LOCKWOOD, C.; GLYNN,M. A. The many faces of culture: making sense of 30 years of research on culture in organization studies. The Academy of Management Annals, 2015.

GORLA, M. C.; LAVARDA, C. E. F. Teoria da contingência e pesquisa contábil. Revista de Administração, Contabilidade e Economia da Fundace, v. 3, n. 2, 2012.

HENRI, J. F. Organizational culture and performance measurement systems. Accounting, Organizations and Society, v. 31, p. 77-103, 2006.

HOFSTEDE, G. Culture’s consequences:international differences in work related values. Beverly Hills: Sage Publications, 1985.

HOFSTEDE, G. What is culture? A reply to Baskerville. Accounting, Organizations and Society, v. 28,p. 811–813, 2003.

LÉVI-STRAUSS, C. Mito e significado. Lisboa: Edições 70, 1978.

MALMI, T.; BROWN, D. A. Management control systems as a package—Opportunities, challenges and research directions. Management accounting research, v. 19, n. 4, p. 287-300, 2008.

MINKOV, M.; HOFSTEDE, G. Hofstede’s fifth dimension: new evidence from the World Values Survey. Journal of Cross-Cultural Psychology, v. 43, n. 1, p. 3-14, 2012.

MORSING, M.; OSWALD, D. Sustainable leadership: management control systems and organizational culture in Novo Nordisk A/S. Corporate Governance: The international jornal of business in society, v. 9, n. 1, p. 83-99, 2009.

OCB. Organização das Cooperativas Brasileiras. Relatório de atividades. 2016.Disponível em:<http:\www.ocb.org.br>. Acesso em: 10 jan. 2017.

SCHEIN, E. H. Organizational culture and leadership. 2. ed. San Francisco: Jossey-Bass, 1992.

SMIRCICH, L. Concepts of culture and organizational analysis. AdministrativeScience Quarterly, v. 28, n. 3, p. 339-358, 1983.

SMITH, M. Research methods in accounting. 3. ed. London: Sage, 2015.

SOETERS, J.; SCHREUDER, H. The interaction between national and organizational cultures in accounting firms. Accounting, Organizations and Society, v. 13, p. 75-86, 1988.

VAN DER STEDE, W. A. The effect of national culture on management control and incentive system design in multi-business firms: evidence of intra corporate isomorphism. EuropeanAccounting Review, v. 12, n. 2, p. 263-285, 2003.

Notas