Artigos Originais

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 3.0.

Recepção: 04/11/2017

Aprovação: 09/01/2018

DOI: https://doi.org/10.4025/enfoque.v38i1.40346

Resumo: A Contabilidade Gerencial é compreendida pela pluralidade de conceitos e abarca diferentes perspectivas teóricas, epistemológicas e metodológicas na investigação de seus fenômenos. Assim, neste estudo objetiva-se analisar pesquisas brasileiras que adotaram como escopo a Contabilidade Gerencial. Foi realizada uma busca com a palavra Contabilidade Gerencial no título, resumo e/ou palavras-chave nos artigos publicados em periódicos indexados na base da Scientific Periodicals Electronic Library (SPELL), o que resultou em uma amostra, após refinamentos no processo de seleção, de 102 artigos. A metainterpretação dos conteúdos abordados mostra que a multidisciplinaridade teórica e metodológica ainda não predomina na área, poucos estudos adotaram perspectivas teóricas, metodológicas e lentes de análise diferenciadas. A comunidade de pesquisadores mostra-se com poucos atores influentes, que abordam diferentes problemas e trajetórias epistemológicas e utilizam-se de distintas metodologias. Observa-se ao longo do período um aumento de pesquisas qualitativas e com maior rigor metodológico, além de uma evolução nos temas investigados. As publicações iniciais, principalmente entre 1998 a 2004, trouxeram embasamento teórico sobre conceitos da Contabilidade Gerencial, enquanto que os mais recentes, especialmente os publicados a partir de 2010, focalizaram pesquisas teórico-empíricas na área. Com base na pesquisa realizada, observa-se a necessidade de atenção para: (i) aperfeiçoar a identificação de lacunas de pesquisas e a justificação contributiva dos estudos; (ii) adotar teorias de diferentes campos do conhecimento que possam efetivamente fundamentar os estudos; (iii) ampliar nas conclusões o destaque das implicações teóricas e práticas do estudo; e (iv) explorar mais as limitações do estudo e as direções de futuras pesquisas.

Palavras-chave: Contabilidade Gerencial, artigos publicados, periódicos brasileiros.

Abstract: Managerial Accounting is understood by the plurality of concepts and encompasses different theoretical, epistemological and methodological perspectives in the investigation of its phenomena. Thus, the objective of this study is to analyze Brazilian studies that have adopted the Managerial Accounting scope. A search was carried out with the term Managerial Accounting in the title, abstract and / or keywords of articles published in periodicals indexed in the Scientific Periodicals Electronic Library (SPELL) database, which resulted in a sample of 102 articles after refinements in the selection process. The meta-interpretation of the contents analyzed shows that theoretical and methodological multidisciplinarity does not predominate in the area yet, few studies have adopted theoretical, methodological perspectives and differentiated analysis lenses. The community of researchers has few influential actors, who approach different problems and epistemological trajectories and use different methodologies. It is observed that, over time, there is an increase of qualitative researches and with greater methodological rigor, besides an evolution in the subjects investigated. The initial publications, mainly from 1998 to 2004, provided a theoretical basis on concepts of Management Accounting, while the most recent, especially those published as of 2010, focused on theoretical-empirical research in the area. Based on the research carried out, it is observed the necessary to pay attention to: (i) improve the identification of research gaps and the contributory justification of the studies; (ii) adopt theories from different fields of knowledge that can effectively substantiate the studies; (iii) to increase in the conclusions the highlight of the theoretical and practical implications of the study; and (iv) further explore the limitations of the study and the directions of future research.

Keywords: Management Accounting, published articles, national periodicals.

INTRODUÇÃO

A pesquisa em Contabilidade Gerencial expandiu- se consideravelmente a partir do início da década de 1980, em decorrência de alguns fatores, como: (i) novos tópicos de investigação; (ii) surgimento de periódicos com foco em pesquisas de Contabilidade Gerencial; e (iii) utilização de uma perspectiva multidisciplinar e de múltiplos métodos para examinar seus fenômenos (HESFORD et al., 2007). Esses fatores contribuíram para transformações significativas nas publicações da área, ao mesmo tempo implicaram em diferenciadas lentes teóricas, metodológicas e de análise de resultados.

Bromwich e Scapens (2016) mencionam que os pesquisadores da área gerencial têm sido bastante determinados em fundamentar-se em teorias e métodos de pesquisas originários de outras áreas do conhecimento (economia, psicologia, sociologia, teorias organizacionais e sociais). Estes aspectos ajudaram a moldar a diversidade hoje encontrada nas pesquisas em Contabilidade Gerencial, com diferentes enfoques, teorias, metodologias e métodos de pesquisa, que em certo ponto, parecem até ter criado várias subdisciplinas dentro da Contabilidade Gerencial (BROMWICH; SCAPENS, 2016).

Estas diferentes maneiras de compreender a Contabilidade Gerencial tem sido objeto de pesquisas, como de Hopper, Otley e Scapens (2001), Maher (2001), Van Der Stede, Young e Chen (2005), Hesford et al. (2007), Hopper e Bui (2015), que investigaram as abordagens epistemológicas, metodológicas e/ou conceituais da área. Outras foram alvo de críticas, como de Zimmerman (2001), que questionou o estágio de desenvolvimento da produção científica da Contabilidade Gerencial e a falta de rigor metodológico nas pesquisas. Essas críticas foram objeto de reflexões e debates na área, realizados principalmente por Hopwood (2002) e Lukka e Mouritsen (2002), que apresentaram pontos de concordância e discordância em relação às considerações de Zimmerman (2001).

Lukka e Mouritsen (2002) argumentam, por exemplo, que se ater somente ao monoparadigma econômico é limitar a capacidade de construir e analisar proposições interessantes e desenvolver histórias significativas sobre Contabilidade Gerencial em seus contextos sociais, organizacionais e comportamentais. Frezatti, Nascimento e Junqueira (2009) aduzem que a abordagem de Zimmerman (2001) foi útil para a área, uma vez que ocasionou o questionamento do desenvolvimento da Contabilidade Gerencial.

Maher (2001) analisou a evolução da pesquisa em Contabilidade Gerencial nos Estados Unidos em seu contexto social, político e econômico. Ao cotejar seus resultados com o estudo realizado por Hopper, Otley e Scapens (2001) no Reino Unido, evidenciou como e porque a pesquisa em Contabilidade Gerencial evoluiu de forma diferente nestes países. Para o autor, estas distinções revelaram uma diferença substancial na natureza das pesquisas nos dois países, apesar das várias semelhanças na cultura e língua. A pesquisa dos EUA foi desenvolvida principalmente na perspectiva econômica e de métodos quantitativos, ao passo que no Reino Unido, foi priorizada a perspectiva comportamental e social. Estes resultados sinalizam diferenças de abordagens e de entendimento sobre o que é Contabilidade Gerencial.

No Brasil, a pesquisa em Contabilidade Gerencial também tem sido alvo de discussões. Em outubro de 2013, a Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP) promoveu o 1º Encontro de Docentes de Contabilidade Gerencial/Controle Gerencial. A finalidade deste encontro foi reunir pesquisadores brasileiros da área para discutir o status quo da Contabilidade Gerencial, elencar maiores dificuldades para o desenvolvimento da área, além de destacar oportunidades para o futuro (FREZATTI et al., 2015). Estes encontros prosseguiram nos anos subsequentes em diferentes eventos científicos e de organismos profissionais.

Os temas de discussão também passaram a ter uma maior amplitude. Por exemplo, em 2016, no 3º Encontro de Docentes de Contabilidade Gerencial/Controle Gerencial, na FEA/USP, os debates centraram-se nos Princípios Globais de Contabilidade Gerencial (Global Management Accounting Principles), divulgados pelo Chartered Global Management Accountant (CGMA, 2014) em documento preparado pelo Amercian Institute of CPAs (AICPA) . Chartered Institute of Management Accountants (CIMA). Esses dois institutos formaram, em 2017, a Associationof International Certified Professional Accountantspara desenvolver a profissão. As discussões vem avançando, sendo que uma das direções centrais dos debates envolve no momento a questão da teoria versus prática.

Algumas pesquisas nacionais também demonstraram interesse em discutir aspectos temáticos, epistemológicos e metodológicos da Contabilidade Gerencial. Nascimento, Junqueira e Martins (2010) identificaram e analisaram características epistemológicas da produção acadêmica da pesquisa em Contabilidade Gerencial no Brasil. Lourenço e Sauerbronn (2017) foram mais específicos, a partir de uma análise interpretativista, apresentaram uma reflexão sobre o uso da Teoria da Agência nas pesquisas em Contabilidade Gerencial no Brasil, com considerações de suas premissas e limitações, além de outras formulações teóricas para o conceito de agência. Já Faria e Leal (2017) se concentraram nos conteúdos da Contabilidade Gerencial, ao examinar o nível de aderência dos conteúdos de Contabilidade Gerencial nas ementas das disciplinas dos cursos de Ciências Contábeis das instituições de ensino superior de Minas Gerais, à luz do Currículo Mundial e da proposta nacional apresentada pelo Conselho Federal de Contabilidade.

Outros estudos se ativeram aos aspectos metodológicos das pesquisas em Contabilidade Gerencial. Neste contexto, insere-se o estudo de Beuren e Benetti (2014), que investigaram as estratégias metodológicas adotadas nos artigos publicados no periódico Accounting, Organizations and Society no período de 2001 a 2010. A opção por este periódico foi pela sua importância para a área gerencial. Constataram que a estratégia metodológica bibliográfica e de levantamento foram predominantes, mas também houve incidências consideráveis de pesquisa documental, estudos de caso e experimentos. Estudos similares a este foram realizados por Marques, Camacho e Alcantara (2015) e Ribeiro et al. (2015). Ribeiro e Tavares (2017) analisaram o comportamento e as particularidades da produção acadêmica do tema Contabilidade Gerencial divulgada no ISI Web of Science Core Collection, no período de 1985 a 2014, e inferiram que o tema Contabilidade Gerencial já se encontra em uma fase madura e legitimada no contexto acadêmico internacional.

Todavia, ao analisar os artigos da área gerencial publicados no Congresso USP de 2013, Frezatti et al. (2015, p. 51) constataram “que o entendimento do que seja Contabilidade Gerencial no Brasil é, no mínimo, confuso”, visto a quantidade de temas publicados que aparentemente não estão diretamente relacionados à área. Até mesmo o seu conceito é compreendido e difundido de diferentes formas, tais como: (i) um conjunto de técnicas e procedimentos (CHING, 2006); (ii) uma linguagem que apresenta as características inerentes aos processos comunicacionais (DAVISON, 2011); (iii) como fornecedora de informações aos administradores com o intuito de auxiliá-los no controle das operações cotidianas (GARRISON; NOREEN; BREWER, 2007); (iv) e até mesmo como envolvedora em experiências estratégicas (RIBEIRO; SCAPENS, 2004).

Diante desta pluralidade de conceitos, abordagens teóricas, epistemológicas e metodológicas, a seguinte questão de pesquisa norteia este estudo: Como a Contabilidade Gerencial se configura nas pesquisas publicadas em periódicos nacionais? Assim, este estudo objetiva analisar as pesquisas brasileiras que adotaram como escopo a Contabilidade Gerencial. Para tanto, pesquisaram- se as publicações nos periódicos indexados na base da Scientific Periodicals Electronic Library (SPELL) que tiveram a palavra “Contabilidade Gerencial” divulgada no seu título, resumo e/ou palavras- chave. Embora o estudo apresente alguns dados oriundos de pesquisas bibliométricas, busca-se compreender como a Contabilidade Gerencial é abordada nos periódicos nacionais e realizar uma metainterpretação dos conteúdos abordados nestas pesquisas.

A motivação para a realização desta pesquisa decorre de inquietações, tais como: (i) o desenvolvimento da pesquisa em Contabilidade Gerencial é recente, principalmente no Brasil; (ii) o próprio entendimento do que é Contabilidade Gerencial ainda não está consolidado; (iii) estudos internacionais, principalmente de caráter revisionista e/ou crítico, como, de Hopper, Otley e Scapens (2001), Bromwich e Scapens (2016), apontam que a pesquisa em Contabilidade Gerencial está abarcada por uma variedade de disciplinas, enquadramentos teóricos e metodologias; (iv) a própria inserção da Contabilidade Gerencial em seus contextos sociais, organizacionais e comportamentais está obscura, conforme já destacado por Lukka e Mouritsen (2002); e (v) a relevância da pluralidade para superar os desafios contemporâneos.

Frezatti et al. (2015, p. 50) consideram natural “que essa pesquisa ainda esteja procurando definir uma identidade e esteja buscando ampliar o seu escopo, em termos de métodos de pesquisa, temas de pesquisa e perspectivas teóricas”. Neste sentido, justifica-se a pertinência da realização de estudos dessa natureza. Espera-se que os resultados desta pesquisa possam auxiliar pesquisadores em futuras investigações, à medida que reúne e discute elementos dos artigos publicados, ao mesmo tempo que aponta lacunas observadas.

2. REFERENCIAL TEÓRICO

1. EVOLUÇÃO E PARADIGMAS DA CONTABILIDADE GERENCIAL

A Contabilidade Gerencial é uma forma de controle e gestão, responsável por um sistema de informações capaz de nortear o processo decisório, embasado na busca da otimização dos resultados da organização (OLIVEIRA; BOENTE, 2012). Para Ricardino (2005), a Contabilidade Gerencial é conhecida e utilizada desde o século XIII, época dos sistemas manoriais, utilizada como forma de controle pelos camponeses da Europa medieval, para prestar obediência a uma autoridade superior, em suas terras ou na de seu lorde. As informações prestadas pela contabilidade manorial serviram de base para a gestão das propriedades e tomada de decisão entre manter ou arrendar as terras. A auditoria era utilizada para verificar se os padrões de produção haviam sido alcançados. O custo padrão e a análise de desempenho também integravam os procedimentos adotados pela contabilidade na época.

A revisão das pesquisas de Contabilidade Gerencial no cenário britânico por Hopper, Otley e Scapens (2001) traz as seguintes perspectivas em ordem cronológica: 1930-1970, predominância das pesquisas econômicas, que iniciou acerca da investigação da natureza dos custos; 1970- 1980, consolidação e crescimento das pesquisas em contabilidade, maiores contribuições à mensuração de desempenho divisional e preços de transferência; 1980-1985, ascensão de pesquisas comportamentais e contabilidade organizacional, enfoque à Teoria da Agência; 1985-2000, pesquisas contemporâneas de Contabilidade Gerencial, maior multidisciplinaridade teórica e metodológica. O legado dos autores, após discorrer sobre o horizonte temporal, é que o foco das pesquisas tenderá a migrar das questões operacionais para assuntos estratégicos, organizacionais, controle e avaliação de desempenho, centrado nas mudanças da área junto as suas novas funções.

Kaplan (1984), com foco mais voltado ao cenário dos Estados Unidos, aduz que as práticas de Contabilidade Gerencial no final do século XIX não englobavam a alocação de custos fixos aos produtos ou ao período e não havia métodos de monitoramento do capital investido. Entre 1880 a 1925, o crescimento de companhias modernas estimulou o desenvolvimento das novas práticas de Contabilidade Gerencial, desenvolvidas por engenheiros e trabalhadores industriais, isto provavelmente justifica sua rápida expansão para outras organizações. No entanto, a Contabilidade Gerencial adquiriu relevância em pesquisas a partir do momento em que profissionais e acadêmicos começaram a reconhecer que a informação proporcionada pela sua prática é essencial para a sobrevivência das companhias neste ambiente altamente competitivo (WANDERLEY; CULLEN, 2013).

O ensaio elaborado por Bromwich e Scapens (2016) sobre a história, a evolução e as perspectivas da área da Contabilidade Gerencial, debatida por grandes nomes da área científica no 25th Anniversary Conference of Management Accounting Research, relata o cenário internacional, com enfoque no Reino Unido. Relatou-se que na década de 80 os pesquisadores em Contabilidade Gerencial começaram a estudar as práticas gerenciais, inicialmente foram elaboradas principalmente surveys e, na sequência, os estudos de caso descritivos, além de considerar teorias organizacionais e sociais, especialmente a Teoria da Contingência, amplamente adotada até os dias de hoje. Já na década de 90, uma variedade de disciplinas, enquadramentos teóricos e metodologias começaram a ser abordados pelos pesquisadores, porém, as publicações da área ainda eram escassas.

A pesquisa em contabilidade pode se basear na Teoria Econômica Neoclássica utilizando uma abordagem normativa, característica dominante nas pesquisas em contabilidade, no Brasil. A abordagem positivista pode ser aplicada em diversas correntes teóricas, não apenas na economia neoclássica, fato bastante generalizado, mas também pela economia comportamental, teorias de motivação e teorias de negociação (AGUIAR; GUERREIRO, 2008). Em contraponto ao paradigma econômico, estudos da área podem utilizar-se de teorias organizacionais, sociais, psicológicas, entre outras. Nesta perspectiva, Aguiar e Guerreiro (2008, p. 11) mencionam que, a Teoria Institucional é definida como uma alternativa ao paradigma econômico, já que “o mundo institucional exige legitimidade, isto é, modos pelos quais possa ser explicado e justificado”.

Aguiar e Guerreiro (2008, p. 15) aduzem que, “ao se interpretar sistemas de Contabilidade Gerencial como textos compostos de sinais e símbolos, já não é possível considerar tais sistemas apenas em termos de sua utilidade econômica”. Advertem ainda que, “[...] parece importante considerar o papel que esses sistemas cumprem como mecanismo de controle social por meio dos relatórios gerenciais”. Também é defendido que, no âmbito da Teoria Institucional, os sistemas de Contabilidade Gerencial podem ser interpretados como um processo institucional, o que permite ampliar o limite da investigação do efeito que os sistemas provocam sobre a eficiência organizacional, e abrange o impacto que as formas particulares que os diversos sistemas provocam sobre as organizações e seus constituintes.

Zimmerman (2001) publicou um estudo bastante referenciado, que despertou ampla discussão no meio acadêmico, intitulado Conjectures regarding empirical managerial accounting research, até mesmo por pesquisadores como Lukka e Mouritsen (2002). O autor afirma que a literatura empírica da Contabilidade Gerencial falhou na produção de um relevante corpo de conhecimento na área, o que deixa diversas questões em aberto. Ainda falta maior desenvolvimento conceitual, precisa-se de maiores reflexões críticas sobre o conhecimento produzido, de melhor rigor metodológico, maior validação e mais teoria. E que a falta de progresso é parcialmente atribuível à dificuldade em obter dados válidos para produzir estudos na área, mas isto também é observável em outras áreas que foram melhor desenvolvidas, assim como na economia.

Na visão de Zimmerman (2001), as pesquisas em Contabilidade Gerencial devem basear- se em paradigmas econômicos. Ele impõe um conjunto de critérios qualitativos para a criação de conhecimento: “bom conhecimento, conhecimento relevante, conhecimento criterioso” (LUKKA; MOURITSEN, 2002, p. 806). Estes autores têm a percepção de que isto é nocivo para o desenvolvimento do conhecimento, pois ignora importantes descobertas relacionadas ao entendimento das práticas de Contabilidade Gerencial. Também é ressaltado que o ‘preço a pagar’ por uma maior eficiência no processo de pesquisa é a diminuição do aprimoramento reflexivo dos aspectos teóricos da Contabilidade Gerencial, além de que, esta imposição monoparadigmática pode ameaçar a capacidade dos pesquisadores, assim como debates científicos, que levam ao progresso dos entendimentos. “Nós preferimos manter a porta aberta para a heterogeneidade. Isso é provavelmente difícil, mas também instigante. E tornaria a vida de um pesquisador mais interessante” (LUKKA; MOURITSEN, 2002, p. 810).

2. ESTUDOS SOBRE METODOLOGIAS E TEORIAS EM PESQUISAS DE CONTABILIDADE GERENCIAL

Segundo Oliveira e Boente (2012), várias pesquisas estão sendo realizadas com o objetivo de traçar o perfil da produção científica brasileira. Neste sentido, Beuren e Benetti (2014) ressaltam a relevância da análise da produção científica amparada na competência metodológica dos estudos. A opção do pesquisador “por determinado método científico pode revelar aspectos de sua visão de mundo, da sua preocupação com o referencial teórico, da relação investigador versus realidade, dos nexos com as técnicas de pesquisa e de análise de dados, enfim, da lógica da pesquisa empreendida” (BEUREN; BENETTI, 2014, p. 66).

Frezatti et al. (2015) constataram que é pouca a diversidade metodológica da pesquisa em Contabilidade Gerencial no Brasil, mesmo num cenário com diversos métodos que podem ser utilizados sem comprometer a qualidade dos resultados, além de que, explorar novas metodologias amplia novos horizontes para os pesquisadores e revela novas oportunidades. Além das perceptíveis particularidades das pesquisas, como o recorte amostral e temporal, a abordagem tipológica da pesquisa também tem o poder de modificar seus resultados.

Nascimento, Junqueira e Martins (2010) destacam a falta de rigor metodológico na análise dos trabalhos do Congresso ANPCONT (2007-2008), Congresso USP de Controladoria e Contabilidade (2005- 2008) e EnANPAD (2005-2008). Constataram que 83% dos trabalhos trouxeram conceitos contábeis ou legislação como sustentação teórica para as análises, apenas 17% dos trabalhos se basearam em teorias, dentre elas destaca-se teorias da economia, sociologia ou psicologia. Os autores ressaltam que ainda não há um corpo teórico consolidado de análise e de interpretação dos resultados dos estudos em Contabilidade Gerencial no Brasil. Ribeiro et al. (2015), com foco temporal distinto, investigaram trabalhos do Congresso ANPCONT (2007-2009) e do EnANPAD (1997-2009). Os resultados da pesquisa indicaram que as produções mais recentes têm apresentado maior rigor metodológico se comparadas com pesquisas mais antigas, demonstrando uma evolução dos aspectos metodológicos e da cientificidade das pesquisas.

São diversas as abordagens internacionais acerca da evolução das pesquisas em Contabilidade Gerencial ao longo dos anos, assim, para fins de ilustração traz-se algumas abordagens e aspectos considerados relevantes. Nos trinta anos de pesquisas em Contabilidade Gerencial, conforme o estudo de Napier (2006), ampliou- se a conscientização de como a contabilidade está entrelaçada na vida social, ou seja, houve maior percepção da sua aplicação em contexto mais amplo. Estudo bibliométrico foi apresentado por Hensford et al. (2007) relativo a periódicos internacionais, considerando o período de 1981- 2000, mostraram que este intervalo temporal foi um período de mudanças para a área da Contabilidade Gerencial. A análise revelou uma mudança de abordagens ao longo do tempo, desde orçamento, avaliação de desempenho, e a maioria das pesquisas da área foi com foco econômico. Hopper e Bui (2015) abordaram os 25 anos do periódico Management Accounting Research e constataram um aumento do uso de métodos qualitativos em uma ampla gama de temas. As abordagens teóricas também foram diversas, muitas vezes multidisciplinares, majoritariamente relativas às teorias sociais e comportamentais.

Durante os dez primeiros anos da revista Management Accounting Research, que abrange a década de 1990, Bromwich e Scapens (2016) observaram que 34% das publicações foram de estudos aplicados, aqueles que descrevem a prática sem utilizar nenhuma teoria explicitamente. De acordo com esses autores, dez anos depois, a presença deste modelo diminuiu muito e nos últimos cinco anos foram poucos os casos. Para os autores, isso mostra que a importância da teoria nas pesquisas tem crescido com o passar dos anos. As teorias econômicas marcaram os primeiros dez anos de pesquisas deste periódico. Já na segunda década, a Teoria Institucional, a Teoria da Contingência e um mix de outras teorias começaram a ser mais amplamente utilizadas. Quanto aos métodos de pesquisa, houve um aumento de estudos de caso publicados, também de estudos baseados em surveys que aplicaram métodos estatísticos, uma diminuição de estudos analíticos e, hoje, é raro encontrar estudos experimentais. O uso de múltiplos métodos de pesquisa para problemas específicos pode aprofundar o entendimento destes questionamentos (BROMWICH; SCAPENS, 2016).

Em pesquisa realizada por Frezatti et al. (2015), foi constatado que as oportunidades variam em relação ao público e/ou a audiência para a qual a pesquisa em Contabilidade Gerencial é destinada. Com a análise de diferentes pesquisas notaram diferentes percepções sobre quem é, de fato, o público alvo da pesquisa em Contabilidade Gerencial. Na visão dos autores, o interesse deste público-alvo é fator determinante da escolha da temática, das oportunidades de pesquisa e, consequentemente, dos métodos de pesquisa a serem aplicados. O estudo finda com a seguinte advertência aos pesquisadores da área: “o público- alvo não pode limitar a curiosidade científica de um pesquisador” (FREZATTI et al., 2015, p. 64).

3. PROCEDIMENTOS METODOLÓGICOS

O objeto desta pesquisa é formado por artigos científicos divulgados em periódicos nacionais indexados na base de dados da Scientific Periodicals Electronic Library (SPELL). Essa base se constitui de um repositório virtual de artigos científicos de mais de cem periódicos e proporciona acesso gratuito de todo o conteúdo (SPELL, 2016). A justificativa para a opção por artigos é que, conforme Cesar, Antunes e Vidal (2010), os trabalhos apresentados em congressos ainda estão em fase de amadurecimento, pois é nesse momento que os pesquisadores apresentam seus trabalhos em um fórum de discussões, que lhes proporciona sugestões sobre melhoria ou para promover discussões temáticas. Já os artigos publicados em periódicos refletem estudos maduros, decorrentes de pesquisas concluídas ou discutidas em congressos.

A seleção dos artigos foi realizada no mês de julho de 2016 na referida base, cujo critério de busca foi pela palavra “Contabilidade Gerencial” nos campos de busca “título, resumo ou palavra- chave”, o que resultou em 258 artigos. Com o intuito de compreender a abordagem da Contabilidade Gerencial nas pesquisas nacionais, optou-se por excluir desta amostra os artigos da área de ensino (26), da área pública (9), estudos bibliométricos (45), temas relacionados exclusivamente a custos e outros sem relação direta com a Contabilidade Gerencial mas que possuíam o termo em sua estrutura (75), e um artigo em duplicidade, publicado em dois periódicos (1). Este refinamento resultou na eliminação de 156 artigos e uma amostra final de 102 artigos publicados no período de 1998 até julho de 2016. A análise das exclusões dos artigos foi realizada inicialmente por um dos autores deste estudo, em seguida por outro autor, e em caso de dúvidas foi analisada por todos os autores.

Na busca das pesquisas brasileiras que adotaram como escopo a Contabilidade Gerencial, não foi realizado nenhum corte temporal no processo de seleção dos artigos, portanto, esta pesquisa abrange artigos científicos de 1998 até julho de 2016. Considerou-se o período inicial de 1998 por contemplar os primeiros trabalhos publicados conforme critérios de busca e seleção e que estão disponíveis na base de dados SPELL. O período findo de 2016 é em decorrência da data de realização da pesquisa. Na etapa da análise dos dados, inicialmente identificaram-se alguns aspectos que elucidam o perfil dos artigos que compõem a amostra da pesquisa, como periódicos, título dos artigos, ano de publicação, respectivos autores e instituições de ensino.

Na análise do conteúdo, averiguou-se o objetivo de cada artigo, o tema, o referencial teórico, as variáveis/categorias de análise utilizadas, o tamanho da amostra e as classificações acerca do rigor metodológico aplicado. Neste aspecto, seguiram-se os ensinamentos de Cesar, Antunes e Vidal (2010, p. 45), de que a “metodologia refere-se à maneira global de tratar o processo de pesquisa, da base teórica até a coleta e análise de dados; métodos referem-se às várias maneiras de coletar e/ou analisar dados”. Também investigaram-se as contribuições e recomendações dos autores para futuras pesquisas com abordagens relacionadas à continuidade do estudo do tema.

DESCRIÇÃO E ANÁLISE DOS RESULTADOS

PANORAMA GERAL DAS PESQUISAS EM CONTABILIDADE GERENCIAL

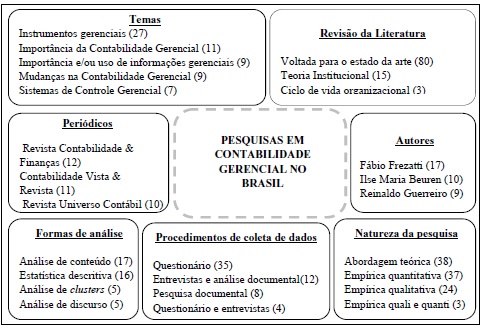

Na Figura 1, apresenta-se um panorama geral dos estudos analisados, apontando os temas predominantemente abordados, itens da revisão da literatura que se sobressaíram, periódicos e autores de destaque, além de identificar os tipos de pesquisa e dos procedimentos de coleta e análise encontrados com maior frequência nos artigos da amostra.

Figura 1

Panorama geral das pesquisas em Contabilidade Gerencial

Fonte: Dados da pesquisa.

Observa-se na Figura 1, que a revisão da literatura dos artigos analisados está direcionada para a descrição do estado da arte de elementos que tangenciam o propósito do estudo. Aparentemente não há uma preocupação dos autores com o uso de teorias de base. Geralmente discorrem sobre o assunto de interesse, como: (i) estágios evolutivos da contabilidade gerencial propostos pelo IFAC; (ii) aprendizagem organizacional e sistemas de controle gerencial; (iii) estudos similares; (iv) uso da informação contábil, organizações contábeis no Brasil e empreendedorismo; (v) artefatos da contabilidade gerencial.

Em alguns artigos, na revisão da literatura identificaramse aspectos sobre o setor de investigação, como sistemas de cooperativas (REIS; TEIXEIRA, 2013), terceiro setor (MÁRIO et al.2013), caracte- rísticas das micro e pequenas empresas (NUNES; MIRANDA; FERREIRA, 2010; SILVA et al., 2010), atividade rural (HOFER; BORILLI; PHILIPPSEN, 2006). Duas considerações cabem aqui: (i) geral- mente estes casos estão relacionados com setores que possuem especificidades, embora seja questionável a abordagem destas características no campo de revisão da literatura, desconexa dos de- mais tópicos, ou seja, sem tecer inferências com o objeto de investigação; e (ii) não foram localizadas abordagens desse tipo nos artigos mais recentes (2014-2016), o que pode sinalizar uma mudança da área. Cabe destacar, no entanto, que alguns se- tores e/ou configurações organizacionais possuem características peculiares, o que pode justificar sua abordagem e interesse de investigação, como por exemplo, as particularidades do sistema de contro- le gerencial de empresas startups.

Também identificaram-se artigos cuja ênfase de revisão da literatura recaiu sobre o instrumento gerencial abordado. Neste aspecto, destacam-se alguns estudos que discorreram sobre o Balanced Scorecard, como os realizados por Lemos, Silveira e Parmagnani (2000), Barino et al. (2010) e Machado (2013). Observou-se ainda que os artigos mais antigos, principalmente os que foram realizados entre 1998 a 2005, destinavam um espaço considerável para discorrer sobre conceitos de Contabilidade Gerencial (vários oriundos de livros didáticos), funções da Contabilidade Gerencial, sistema de informação gerencial e até mesmo características do contador gerencial, o que pode sinalizar uma necessidade pontual para aquela época, assim como, uma evolução em termos de conteúdos e tópicos investigados. Contudo, ainda nota-se um considerável número de pesquisas abordando os instrumentos gerenciais, cujo interesse de investigação recaiu principalmente na adoção e/ou uso em diferentes contextos e algumas relações pontuais (desempenho, por exemplo).

A falta de uso de teorias já foi apontada em estudos anteriores, como de Nascimento, Junqueira e Martins (2010), que observaram baixa utilização de referências que abordam teorias da Contabilidade Gerencial. Theóphilo e Iudícibus (2005) também já advertiam sobre esse problema, embora tenham analisado artigos da área contábil, sem delimitala à área gerencial. Também foi constatado que os artigos mais antigos, de modo geral, não tinham uma preocupação em resgatar as pesquisas anteriores, o que Theóphilo e Iudícibus (2005) denominaram de ‘trabalhos sem passado’. Este problema praticamente não se observa nos artigos atuais. Contudo, nota-se a ausência das contribuições pretendidas nas pesquisas. Neste aspecto, Frezatti et al. (2015) comentam sobre a necessidade de inovação da área e mencionam que várias pesquisas se constituem em réplicas de estudos internacionais.

Em relação às teorias abordadas, o destaque foi para a Teoria Institucional, identificada em 15 artigos. A abordagem da Teoria Institucional na Contabilidade Gerencial iniciou a partir de um ensaio teórico elaborado por Guerreiro et al. (2005) e continua sendo utilizada atualmente. As publicações destes artigos concentram-se em periódicos dos estratos superiores no Qualis CAPES (B1 e A2), sendo que 1/3 das publicações são em periódicos A2: Organizações & Sociedade (3 artigos) e Revista Contabilidade & Finanças (2 artigos). Tal pode ser um indicativo de que o uso de teorias nas pesquisas em Contabilidade Gerencial se configura como um diferencial para publicações em periódicos mais qualificados, além de tornar os estudos mais robustos. Esses artigos são de natureza predominantemente qualitativa, realizados sob a forma de estudos de casos ou de natureza estritamente teórica.

As investigações destes artigos buscaram principalmente compreender o processo de mudanças na Contabilidade Gerencial, abordando temas como: aplicabilidade do modelo de Burns e Scapens (2000) para avaliar o processo de institucionalização da Contabilidade Gerencial (GUERREIRO; PEREIRA; FREZATTI, 2008); institucionalização de hábitos e rotinas na Contabilidade Gerencial (BEUREN; MACOHON, 2010); fatores de resistência na implementação de um sistema integrado de gestão (ANGONESE; LAVARDA, 2014); contradições e mudanças mal sucedidas do BSC (WANDERLEY; SOEIRO, 2016). A maioria destes artigos adota a perspectiva da Velha Economia Institucional. Portanto, estudos futuros poderão identificar lacunas na perspectiva da Nova Economia Institucional ou da Nova Sociologia Institucional.

Outros artigos adotaram como perspectiva teórica a Teoria do Ciclo de Vida Organizacional, cuja premissa é de que a Contabilidade Gerencial se desenvolve ao longo do tempo dentro de uma organização (NECYK; FREZATTI, 2010). Também foi identificado um artigo que abordou sobre a Teoria da Contingência (BEUREN; FIORENTIN, 2014) e outro a Teoria da Comunicação de Bakhtin (VAZ; ESPEJO, 2015).

De modo geral, não se observa uma pluralidade de abordagens teóricas de diferentes campos do conhecimento, como já constatado em pesquisas internacionais, como de Hopper, Otley e Scapens (2001), Hesford et al. (2007) e Hopper e Bui (2015). Contudo, considera-se importante fazer uma ressalva de que o critério de seleção destes artigos analisados se ateve à palavra Contabilidade Gerencial divulgada no título, resumo e/ou palavras- chave. Assim, vários temas de Contabilidade Gerencial não foram selecionados, como, por exemplo, justiça organizacional, participação orçamentária, folga organizacional, Teoria da Estruturação e outros estudos que adotaram como lente teórica a Teoria da Contingência. Tal procedimento é uma limitação deste estudo, uma vez que ainda não há periódicos nacionais direcionados especificamente para publicações em Contabilidade Gerencial.

Quanto aos temas, os mais abordados nos artigos estão expostos na Figura 1. Verifica-se que 27 artigos (26,5%) investigaram sobre os instrumentos gerenciais. Nestes artigos, foram considerados os segregados em artefatos tradicionais e modernos (REIS; TEIXEIRA, 2013), os que abordaram os instrumentos de acordo com os estágios evolutivos da Contabilidade Gerencial propostos pelo IFAC (MACOHON; BEUREN, 2016), ou até mesmo aqueles denominados de práticas gerenciais (ANDRADE et al., 2013; IMLAU et al., 2016).

Neste aspecto, percebe-se uma heterogeneidade de denominações: instrumentos gerenciais, artefatos, práticas gerenciais e até mesmo ferramentas gerenciais (ANJOS et al., 2011). Portanto, não há um consenso entre os pesquisadores nacionais quanto ao uso de termos. Até questiona-se se este consenso é necessário. De certa forma, causa estranheza, um BSC, por exemplo, ser denominado de prática gerencial, assim como, no mesmo patamar, retorno sobre o investimento, planejamento estratégico, ou até mesmo o próprio BSC ser denominado de instrumento e/ou de artefato. No estudo de Soutes (2006), os métodos e sistemas de custeio, métodos de mensuração e avaliação de medidas de desempenho, assim como, filosofias e modelos de gestão foram agrupados e denominados de artefatos. Esta classificação foi utilizada em alguns estudos subsequentes.

Contudo, é questionável se todos estes artefatos podem ser denominados por este termo, e muito menos, como ferramenta gerencial ou prática gerencial. Uma organização pode ter a prática de avaliação de desempenho, que é materializada por meio de um instrumento, como, o orçamento ou até mesmo o BSC. Para isso, pode-se utilizar de indicadores, como, por exemplo, EVA®. Esta heterogeneidade de termos serve como reflexão para pesquisadores da área não adotarem um único termo para diferentes propósitos. Assim, instigam-se questionamentos e investigações para o uso mais adequado destes termos.

A maioria destes estudos sobre instrumentos gerenciais foram realizados por meio de surveys, em diferentes amostras, sendo estas, na maior parte, caracterizadas como regionais. Estes estudos configuram a Contabilidade Gerencial como um conjunto de técnicas de instrumentos (CHING, 2006), um conjunto de artefatos gerenciais (SOUTES, 2006). Cabe ainda destacar que a importância da Contabilidade Gerencial e de informações contábeis e gerenciais foram o foco de pesquisas no início do período investigado. Na temática de sistemas de controle gerencial, constatou-se que algumas taxionomias não são investigadas, o que pode ensejar pesquisas futuras, como a ideia de pacote de Malmi e Brown (2008), controles habilitantes e coercitivos de Adler e Borys (1996).

Nesta pesquisa, três autores se destacaram pela quantidade de publicações: Fábio Frezatti, Ilse Maria Beuren e Reinaldo Guerreiro. Ressalta- se que a Teoria Institucional foi utilizada em artigos destes três autores, assim como, ciclo de vida organizacional foi investigado por Beuren e por Frezatti. Além disso, observou-se que estes pesquisadores procuram adotar novas metodologias e diferentes formas de análise em seus respectivos estudos, por exemplo, a análise de discurso, presente no estudo de Grande e Beuren (2011) e Frezatti, Barroso e Carter (2015). No aspecto de autoria, constata- se ainda que a área é representada por poucos pesquisadores, responsáveis pela maioria dos artigos. Alguns destes pesquisadores também possuem outros artigos publicados, inclusive na parte comportamental da Contabilidade Gerencial, contudo, não foram capturados devido ao critério de seleção.

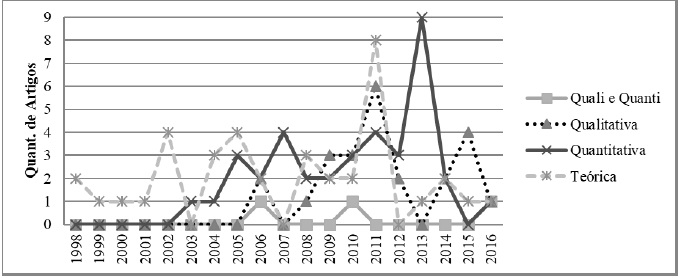

Quanto aos tipos de pesquisas realizadas, os mesmos são evidenciados no Figura 2, de acordo com o ano de publicação dos artigos.

Figura 2

Tipos de pesquisa

Fonte: Dados da pesquisa.

Os resultados da Figura 2 chamam atenção pelo fato da quantidade de pesquisas empíricas de natureza quantitativa (38) ser semelhante a de estudos teóricos (37). Contudo, esse tipo de estudos predominava no início do período analisado, cujo teor era sobre reflexões relativas a existência da Contabilidade Gerencial, o impacto do BSC na Contabilidade Gerencial, funções e importância da Contabilidade Gerencial. Esse tipo de abordagem já não é mais tão incentivado no meio acadêmico para fins de publicação (FREZATTI et al., 2015). No entanto, surpreende que há oito artigos teóricos no ano de 2011, com conteúdos distintos, como, por exemplo, orientação temporal dos gestores (AGUIAR, 2011), paradoxo na utilização de artefatos gerenciais (COSTA; CRUZ; ESPEJO, 2011), discussão das teorias da Contabilidade Gerencial sob o paradigma funcionalista (PORPORATO, 2011). Esses três artigos, citados a título de ilustração, foram publicados na Revista Universo Contábil.

Quanto aos temas desenvolvidos nestes estudos ao longo do período analisado, nota-se que os mais antigos iniciaram discorrendo sobre a importância e funções da Contabilidade Gerencial, outros, sobre instrumentos e tomada de decisão. Infere- se, assim, que os primeiros estudos trouxeram toda uma conceituação e embasamento, que certamente assegurou a fundamentação para estudos subsequentes. Nos últimos anos, os temas mais presentes estão relacionados às pesquisas em Contabilidade Gerencial, mudanças e institucionalização.

Além disso, nota-se um predomínio de pesquisas quantitativas, conforme já foi apontado por estudos anteriores. Contudo, mais da metade das pesquisas qualitativas foram realizadas a partir do ano de 2011, o que pode indicar uma mudança na área. Hopper e Bui (2015), ao analisar 475 artigos publicados na Management Accounting Research no período de 1990 a 2014, observaram que as pesquisas qualitativas têm crescido, sendo que no último período analisado, 52% dos papers eram de natureza qualitativa.

No cenário nacional, estas pesquisas qualitativas foram realizadas por meio de estudo de caso ou multicasos. Hopper, Otley e Scapens (2001) comentam que os pesquisadores estão cada vez mais conscientes das dificuldades e limitações do estudo de caso, pois é difícil tirar conclusões e determinar as tendências de uma série de estudos tão particulares, já que local, temas e abordagens teóricas variam. Por outro lado, este estilo de pesquisa apresenta vários pontos fortes, como preocupações teórico-empíricas e promoção da interdisciplinaridade.

A forma de coleta de dados ocorreu principalmente por meio de questionário, mas nem todas as pesquisas mencionam a existência de pré-teste. As poucas triangulações centraram-se em entrevistas trianguladas com pesquisa documental, que foram realizadas nos estudos de caso. De modo geral, nota-se falta de inovação da área no que concerne aos procedimentos de coleta dos dados e análise dos resultados. Poucos estudos adotaram mais de um tipo de pesquisa, por exemplo, a realização de uma survey complementada com entrevistas. Também não foram identificadas pesquisas experimentais, que já vem aparecendo em publicações internacionais da área contábil, conforme Beuren e Benetti (2014).

Depreende-se do exposto que, de modo geral, ainda são incipientes as pesquisas de Contabilidade Gerencial quanto a maior multidisciplinaridade teórica e metodológica, conforme já observado anteriormente por Hopper, Otley e Scapens (2001).

SUGESTÕES DE PESQUISAS FUTURAS

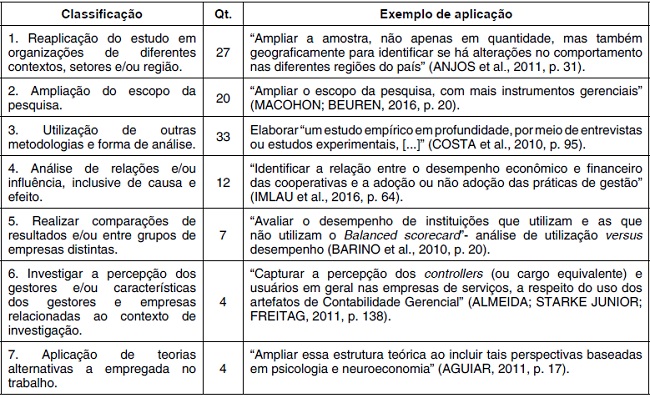

Foram listadas 107 propostas de pesquisas futuras em 55 artigos (54%), enquanto que Marques, Camacho e Alcantara (2015) constataram que 42% dos estudos publicados em periódicos brasileiros traziam propostas de continuação. Assim como no estudo de Araújo et al. (2016), as sugestões apresentadas foram associadas semanticamente entre si, o que propiciou o enquadramento delas em sete grupos, de acordo com o propósito, algumas vezes implícito e inferido pela interpretação das recomendações. No Quadro 1 apresentam-se algumas recomendações de estudos futuros encontradas nos artigos analisados.

Sugestões de pesquisas futuras indicadas nos artigos

Fonte: Dados da pesquisa.

As sugestões para pesquisas futuras apresentadas no Quadro 1, comumente encontradas no final do artigo, de forma a proporcionar continuidade no desenvolvimento do tema e/ou da área, é um aspecto que nesta amostra apareceu pela primeira vez em 2003, e a partir de 2008 se encontra na maioria dos estudos. Marques Camacho e Alcantara (2015, p. 39) mostram indignação como, considerado, pequeno número de estudos que apresentaram esse tipo de informação, numa amostra composta por estudos de caso, devido “a existência de variáveis não testadas ou teorias que poderiam complementar os achados, geralmente são enfatizadas como pontos que necessitam de investigação adicional”.

Os aspectos mais referenciados nos artigos foram a utilização de outras metodologias e outras formas de análise, presentes em 60% dos estudos que apontaram recomendações, seguido das indicações acerca da reaplicação do estudo em organizações de diferentes contextos, setores e/ou regiões (49%). Aspectos também abordados por Araújo et al. (2016), com uma classificação mais abrangente, denominada de testar ou ampliar a validade dos achados, que obteve maior utilização em sua amostra.

De modo geral, percebeu-se que poucas recomendações para pesquisas futuras se referem a uma contribuição teórica. Whetten (2003, p. 71) menciona que “a adição de uma nova variável a uma lista existente não deve ser entendida como uma contribuição teórica”. As sugestões são mais voltadas para aspectos metodológicos e de análise dos resultados.

5 CONSIDERAÇÕES FINAIS

O estudo analisou pesquisas brasileiras que adotaram como escopo a Contabilidade Gerencial. Os resultados do estudo evidenciaram dois cenários, sendo um otimista e outro, de certa forma, pessimista, mas com oportunidades de avanços para a área. No cenário pessimista, constatou-se que a multidisciplinaridade teórica e metodológica ainda é tímida, uma vez que foram encontrados poucos estudos que adotaram diferentes perspectivas teóricas, distintas metodologias e novas lentes de análise do problema de pesquisa. Estas lacunas já foram observadas em estudos nacionais anteriores, como os de Nascimento, Junqueira e Martins (2010) e Beuren e Benetti (2014).

Nesta perspectiva, sinaliza-se certo conservadorismo nas pesquisas de Contabilidade Gerencial no Brasil, por exemplo, a investigação da adoção de instrumentos gerenciais, predomínio de pesquisas quantitativas com o uso de uma única forma de análise da investigação, o que pode advir da comunidade restrita, com poucos atores influentes. Nesse cenário pessimista, a Contabilidade Gerencial é visualizada de forma restrita, como um conjunto de técnicas, procedimentos, na qual ela existe a partir dos seus respectivos instrumentos, como fornecedora de informações gerenciais. Isso sinaliza a necessidade de avanços nas pesquisas em Contabilidade Gerencial No cenário otimista, percebe-se uma mudança gradual nas pesquisas. Os estudos qualitativos estão em ascensão e com maior rigor metodológico, por exemplo, a triangulação dos dados foi observada principalmente nos artigos mais recentes. Esses artigos abarcam temas distintos e alguns com novas lentes de análise da Contabilidade Gerencial. Além disso, os resultados deste estudo denotam que a comunidade de pesquisadores da área é restrita, mas que são poucos os atores influentes que ousam passar de uma trajetória epistemológica para outra, utilizar outras metodologias e abordar diferentes problemas em suas pesquisas.

No entanto, os achados deste estudo apresentam dissonâncias em relação aos realizados no cenário internacional, como os de Napier (2006), Hensford et al. (2007), Hopper e Bui (2015) e Bromwich e Scapens (2016), que observaram, em linhas gerais, que as pesquisas da área gerencial têm abordado diferentes teorias, enfoques e metodologias. Além disso, apresentam uma preocupação com o uso de teorias para fundamentar seus problemas de pesquisa, muitas vezes multidisciplinares, com predomínio de teorias sociológicas e psicológicas. A Contabilidade Gerencial é vista em um contexto amplo, inserida dentro de um cenário social. Estes estudos também observaram uma evolução da área ao longo do tempo.

A dissonância temporal da evolução das pesquisas nacionais em comparação com as internacionais aponta para a necessidade de atenção de algumas questões, como: (i) discussão sobre o entendimento do que são instrumentos, artefatos, práticas e ferramentas gerenciais, ou ainda, se esta discussão é mesmo necessária; (ii) aperfeiçoamento na identificação de lacunas de pesquisas e nos apontamentos para estudos futuros; (iii) utilização de teorias de diferentes campos do conhecimento no desenvolvimento dos estudos e com contribuição efetiva; (iv) explorar outros campos, por exemplo, nos sistemas de controle gerencial, os controles habilitantes e coercitivos; e (v) discussão pela comunidade da necessidade de periódicos voltados para a área gerencial, como é o caso de periódicos em âmbito internacional, por exemplo, Management Accounting Research . Accounting, Organizations and Society

Os achados da pesquisa requerem parcimônia em vista de suas limitações, em especial o processo de seleção dos artigos, que acarretou na ausência de pesquisas com conteúdos da área gerencial, o que impossibilitou resultados mais contundentes. Além disso, a ontologia dos autores está presente na análise dos resultados, o que pode gerar compreensões distintas, assim como, a própria concepção da Contabilidade Gerencial. Salienta- se ainda que pesquisas desta natureza são embrionárias, o que implica em amadurecimentos e aperfeiçoamentos. Contudo, a contribuição deste estudo é gerar reflexões na comunidade da área gerencial, especialmente sobre seu escopo e maneiras de avançar no conhecimento teórico- empírico.

REFERÊNCIAS

ADLER, P. S.; BORYS, B. Two types of bureaucracy: enabling and coercive. Administrative Science Quarterly, v. 41, n. 1, p. 61-89, 1996. https://doi. org/10.2307/2393986

AGUIAR, A. B. Orientação Temporal dos Gestores: potenciais dimensões e significados. Revista Universo Contábil, v. 7, n. 4, p. 6-21, 2011. https:// doi.org/10.4270/ruc.2011428

AGUIAR, A. B.; GUERREIRO, R. Processos de persistência e mudança de sistemas de contabilidade gerencial: uma análise sob o paradigma institucional. Revista Universo contábil, v. 4, n. 3, p. 06-24, 2008.

ALMEIDA, L. B.; STARKE JUNIOR, P. C.; FREITAG, V. C. Um ensaio sobre as forças que modelam a dinâmica da contabilidade gerencial em empresas prestadoras de serviços. Revista de Educação e Pesquisa em Contabilidade, v. 5, n. 3, p. 117-140, 2011.

ANDRADE, L. C. M.; TEIXEIRA, A. J. C.; FORTUNATO, G.; NOSSA, V. Determinantes para a utilização de práticas de contabilidade gerencial estratégica: um estudo empírico. Revista de Administração Mackenzie, v. 14, n.1, p. 98-125, 2013. https://doi.org/10.1590/s1678-69712013000100005

ANGONESE, R.; LAVARDA, C. E. F. Análise dos fatores de resistência envolvidos no processo de mudança no sistema de contabilidade gerencial. Revista Contabilidade e Finanças, v. 25, n. 66, p. 214-227, 2014. http://dx.doi.org/10.1590/1808- 057x201410810

ANJOS, L. C. M.; SANTOS, P. C. F.; MIRANDA, L. C.; SILVA, D. J. C.; FREIRE, R. S. Conhecer e empreender: um estudo sobre a utilização de artefatos gerenciais em organizações contábeis. NAVUS - Revista de Gestão e Tecnologia, v. 1, n. 1, p. 17-37, 2011. https://doi. org/10.22279/navus.2011.v1n1.p35-50.7

ARAÚJO, U. P.; BRITO, M. J.; RIBEIRO, L. M. D. P.; LOPES, F. T. Meta interpretação: quinze anos de pesquisa com o relatório da administração. Revista Contabilidade & Finanças – USP, v. 27, n. 71, p. 217-231, 2016. http://dx.doi.org/10.1590/1808- 057x201602260

BARINO, B. C.; ALMEIDA, E. H.; SHINZATO, M.; SANTOS, R. F.; GABIONETTA, S. L. Balanced Scorecard: sua aplicação em um banco de varejo no Brasil. RAUnP - Revista Eletrônica do Mestrado Profissional em Administração da Universidade Potiguar, v. 2, n. 1, p. 6-21, 2010.

BEUREN, I. M.; BENETTI, J. E. Estratégias metodológicas dos artigos publicados no periódico Accounting, Organizations and Society. Revista Contemporânea de Economia e Gestão, v. 12, n. 2, p. 65-90, 2014.

BEUREN, I. M.; FIORENTIN, M. Influência de Fatores Contingenciais nos Atributos do Sistema de Contabilidade Gerencial: um estudo em empresas têxteis do Estado do Rio Grande do Sul. Revista de Ciências da Administração, v. 16, n. 38, p. 195-212, 2014. https://doi.org/10.5007/2175-8077.2014v16n38p195

BEUREN, I. M.; MACOHON, E. R. Institucionalização de hábitos e rotinas na contabilidade gerencial em indústrias de móveis. Organizações & Sociedade, v. 17, n. 55, p. 705-723, 2010. https:// doi.org/10.1590/s1984-92302010000400007

BROMWICH, M.; SCAPENS, R. W. Management accounting research: 25 years on. Management Accounting Research, v. 31, n.1, p. 1-9, 2016. https://doi.org/10.1016/j.mar.2016.03.002

BURNS, J.; SCAPENS, R.W. Conceptualizing management accounting change: an institutional framework. Management Accounting Research, v. 11, n. 1, p. 3-25, 2000. https://doi.org/10.1006/ mare.1999.0119

CESAR, A. M. R.; ANTUNES, M. T. P.; VIDAL, P. G. Método do estudo de caso em pesquisas da área de contabilidade: uma comparação do seu rigor metodológico em publicações nacionais e internacionais. Revista de Informação Contábil, v. 4, n. 4, p. 42-64, 2010.

CHARTERED GLOBAL MANAGEMENT ACCOUNTING (CGMA). Global Management Accounting Principles: Improving decisions and building successful organizations. Chartered Institute of Management Accountants, 2014. Available from: <https://www.cgma.org/ Resources/Reports/DownloadableDocuments/ global-management-accounting-principles.pdf>. At: Jan. 10, 2018.

CHING, H. Y. Contabilidade gerencial: novas práticas para a gestão de negócios. São Paulo: Pearson Prentice Hall, 2006.

COSTA, F.; CRUZ, A. P. C.; ESPEJO, M. M. D. S. B. Paradoxo na utilização de artefatos contábeis gerenciais: discussão sobre a influência de fatores inconscientes inspirada em conceitos preconizados pela psicologia analítica. Revista Universo Contábil, v. 7, n. 3, p. 59-76, 2011. DOI:10.4270/ RUC.2011322

COSTA, F.; GASSNER, F. P.; ESPEJO, M. D. S. B.; PACHECO, V. A compreensão das práticas de contabilidade gerencial à luz do paradigma espiritual: uma lente alternativa ao pensamento econômico-racionalista. Revista de Contabilidade e Organizações, v. 4, n. 9, p. 79-99, 2010. https:// doi.org/10.11606/rco.v4i9.34768

DAVISON, J. Barthesian perspective on accounting communications and visual images of professional accountancy. Accounting, Auditing & Accountability Journal, v. 24, n. 2, s/p, 2011. https://doi.org/10.1108/09513571111100708

FARIA, P. M. O.; LEAL, E. A. Análise da temática Contabilidade Gerencial na formação em Ciências Contábeis de IES mineiras à luz do Currículo Mundial e da Proposta Nacional do CFC/FBC. Revista de Educação e Pesquisa em Contabilidade, v. 10, n. 2, p. 163-180, 2016. https://doi.org/10.17524/ repec.v10i2.1302

FREZATTI, F.; AGUIAR, A. B.; WANDERLEY, C. D. MALAGUEÑO, R. A pesquisa em contabilidade gerencial no Brasil: desenvolvimento, dificuldades e oportunidades. Revista Universo Contábil, v. 11, n. 1, p. 47-68, 2015. https://doi.org/10.4270/ ruc.2015103

FREZATTI, F.; BAROSO, M. F. G.; CARTER, D. Discursos internos se sustentam sem suporte da contabilidade gerencial? um estudo de caso no setor de autopeças. Organizações & Sociedade, v. 22, n. 75, p. 485-504, 2015. https://doi. org/10.1590/1984-9230751

FREZATTI, F.; NASCIMENTO, A. R.; JUNQUEIRA, E. Desenvolvimento da pesquisa em Contabilidade Gerencial: as restrições da abordagem monoparadigmática de Zimmerman. Revista Contabilidade & Finanças, v. 20, n. 49, p. 6-24, 2009. https://doi.org/10.1590/s1519-70772009000100002

GARRISON, R. H.; NOREEN, E. W.; BREWER, P. C. Contabilidade gerencial. 11ª ed. Rio de Janeiro: LTC, 2007.

GRANDE, J. F.; BEUREN, I. M. Mudanças de práticas de contabilidade gerencial: aplicação da análise de discurso crítica no relatório da administração de empresa familiar. Base. Revista de Administração e Contabilidade da Unisinos, v. 8, n. 2, p.133-145, 2011. https://doi.org/10.4013/ base.2011.82.03

GUERREIRO, R.; FREZATTI, F.; LOPES, A. B.; PEREIRA, C. A. O entendimento da contabilidade gerencial sob a ótica da teoria institucional. Organizações & Sociedade, v. 12, n. 35, s/p., 2005. https://doi.org/10.1590/s1984- 92302005000400005

GUERREIRO, R.; PEREIRA, C. A.; FREZATTI, F. Aplicação do modelo de Burns e Scapens para avaliação do processo de institucionalização da contabilidade gerencial. Organizações & Sociedade, v. 15, n. 44, p. 45-62, 2008. https://doi. org/10.1590/s1984-92302008000100003

HESFORD, J. W., LEE, S., VAN DER STEDE, W. A. e YOUNG, S. M. 2007. Management Accounting: A bibliographic study. In: CHAPMAN, Christopher, HOPWOOD, Anthony G. e SHIELDS, Michael (orgs.). Handbook of Management Accounting Research. Amsterdam, Elsevier, v.1. cap. 1, p. 3-26. https://doi.org/10.1016/s1751-3243(06)01001-7

HOFER, E.; BORILLI, S. P.; PHILIPPSEN, R. B. Contabilidade como ferramenta gerencial para a atividade rural: um estudo de caso. Enfoque Reflexão Contábil, v. 25, n. 3, p. 5-16, 2006. https://doi.org/10.4025/enfoque.v25i3.3452

HOPPER, T.; BUI, B. Has Management Accounting Research been critical? Management Accounting Research, v. 31, n.1, p. 10-30, 2015. https://doi. org/10.1016/j.mar.2015.08.001

HOPPER, T.; OTLEY, D.; SCAPENS, B. British management accounting research: whence and whither: opinions and recollections. British Accounting Review, v. 33, n.1, p. 263-291, 2001. https://doi.org/10.1006/bare.2001.0169

HOPWOOD, A. G. If only there were simple solutions, but there aren’t: some reflections on Zimmerman’s critique of empirical management accounting research. The European Accounting Review, v. 11, n. 4, p. 777-785, 2002. https://doi. org/10.1080/0963818022000047073

IMLAU, J. M.; CHAVES, L. C.; GASPARETTO, V.; LUNKES, R. J.; SCHNORRENBERGER, D. Práticas de Gestão em Cooperativas de Produção Agropecuária do Norte do Estado do Rio Grande do Sul. Revista Organizações em Contexto, v. 23, n. 12, p. 43-67, 2016. https://doi.org/10.15603/1982-8756/roc.v12n23p43-67

KAPLAN, R. S. The evolution of management accounting. The Accounting Review, v. 59, n. 3, p. 390-418, 1984. https://doi.org/10.1007/978-1- 4899-7138-8_27

LEMOS, J. S.; SILVEIRA, R. Z.; PARMAGNANI, V. P. Z. A Contabilidade e o Balanced Scorecard. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, v. 5, n. 1, p. 70-79, 2000.

LOURENÇO, R. L.; SAUERBRONN, F. F. Uso da Teoria da Agência em pesquisas de Contabilidade Gerencial: Premissas, limitações e formulações alternativas aos seus pressupostos. Advances in Scientific and Applied Accounting, v. 10, n. 2, p. 153-171, 2017. http://dx.doi.org/10.14392/ asaa.2017100202

LUKKA, K.; MOURITSEN, J. Homogeneity or heterogeneity of research in management accounting? European Accounting Review, v. 11, n. 4, p. 805-811, 2002. http://dx.doi. org/10.1080/0963818022000047109

MACHADO, M. J. C. V. Balanced scorecard: an empirical study of small and medium size enterprises. Revista Brasileira de Gestão de Negócios, v. 15, n. 46, p. 123-139, 2013. https:// doi.org/10.7819/rbgn.v15i46.1175

MACOHON, E. R.; BEUREN, I. M. Estágios evolutivos da contabilidade gerencial que preponderam em um polo industrial moveleiro. Revista Catarinense da Ciência Contábil, v. 15, n. 45, p. 8-22, 2016. https://doi.org/10.16930/2237- 7662/rccc.v15n45p9-22

MAHER, M. W. The evolution of management accounting research in the United States. British Accounting Review, v. 33, n.1, p. 293-305, 2001. https://doi.org/10.1006/bare.2001.0170

MALMI, T.; BROWN, D. A. Management control systems as a package: opportunities, challenges and research directions. Management accounting research, v. 19, n. 4, p. 287-300, 2008. https://doi. org/10.1016/j.mar.2008.09.003

MÁRIO, P. C.; ALVES, A. D. F.; CARMO, J. P. S.; SILVA, A. P. B.; JUPETIPE, F. K. N. A utilização de instrumentos de contabilidade gerencial em entidades do terceiro setor. Sociedade, Contabilidade e Gestão, v. 8, n. 1, p. 64-79, 2013.

MARQUES, K. C. M.; CAMACHO, R. R.; ALCANTARA, C.C.V. Avaliação do rigor metodológico de estudos de caso em contabilidade gerencial publicados em periódicos no Brasil. Revista Contabilidade & Finanças, v. 26, n. 67, p. 27-42, 2015. DOI: 10.1590/1808-057x201500280 NAPIER, C. J. Accounts of change: 30 years of historical accounting research. Accounting, Organizations and Society, v. 31, n.1, p. 445-507, 2006. https://doi.org/10.1016/j.aos.2005.12.004

NASCIMENTO, A. R.; JUNQUEIRA, E.; MARTINS, G. D. A. Pesquisa acadêmica em contabilidade gerencial no Brasil: análise e reflexões sobre teorias, metodologias e paradigmas. Revista de Administração Contemporânea, v. 14, n. 6, p. 1113-1133, 2010. https://doi.org/10.1590/s1415- 65552010000700008

NECYK, G. A.; FREZATTI, F. A Contabilidade Gerencial: uma perspectiva de ciclo de vida de seu desenvolvimento nas organizações. Organizações & Sociedade, v. 17, n. 55, p. 725-744, 2010. https:// doi.org/10.1590/s1984-92302010000400008

NUNES, K. P.; MIRANDA, L. C.; FERREIRA, K. A. S. Dura lição: aprendendo com os pequenos empresários que fecharam seus negócios. Revista da Micro e Pequena Empresa, v. 4, n. 2, p. 48-63, 2010. https://doi.org/10.6034/168

OLIVEIRA, E. K. F.; BOENTE, D. R. Análise bibliométrica da produção científica recente sobre contabilidade gerencial. Organizações em Contexto, v. 8, n. 15, p. 199-212, 2012. https://doi. org/10.15603/1982-8756/roc.v8n15p199-212

PORPORATO, M. Management Control Systems’ literature development: theoretical approaches and critiques within the functionalist paradigm. Revista Universo Contábil, v. 7, n. 2, p. 146-173, 2011. https://doi.org/10.4270/ruc.2011218

REIS, A. M. D.; TEIXEIRA, A. J. C. Utilização de artefatos de contabilidade gerencial nas sociedades cooperativas agropecuárias de Minas Gerais e sua relação com porte e desempenho financeiro. Revista de Educação e Pesquisa em Contabilidade, v. 7, n. 4, p. 355-371, 2013. https:// doi.org/10.17524/repec.v7i4.997

RIBEIRO, J. A.; SCAPENS, R. W. Power, ERP systems and resistance to management accounting: a case study. Universidade do Porto, Faculdade de Economia do Porto, 2004. Disponível em: <http://www.fep.up.pt/investigacao/ workingpapers/WP141Joao.pdf>. Acesso em: 25 jul. 2016.

RIBEIRO, R. R. M.; CAMACHO, R. R.; MORAES, R. D. O; RAIMUNDINI, S. L. Contabilidade gerencial: análise da cientificidade e da metodologia dos artigos publicados no ENANPAD e ANPCONT. Revista Capital Científico Eletrônica, v. 13, n. 1, s/p, 2015. DOI:10.5935/2177-4153.20150002

RIBEIRO, H. C. M.; TAVARES, V. C. M. Comportamento e particularidades da produção acadêmica do tema “Contabilidade Gerencial” divulgada na base de dados do ISI WEB of Science Core Collection de 1985 a 2014. Revista de Educação e Pesquisa em Contabilidade, v. 11, n. 1, p. 5-29, 2017. http://dx.doi.org/10.17524/ repec.v11i1.1478

RICARDINO, Á. Contabilidade gerencial e societária. origens e desenvolvimento. São Paulo: Saraiva, 2005.

SCIENTIFIC PERIODICALS ELECTRONIC LIBRARY (SPELL). Biblioteca eletrônica SPELL. Disponível em: < ;. Acesso em: 12 ago. 2015.

SILVA, D. J. C.; MIRANDA, L. C.; FREIRE, D. R.; ANJOS, L. C. M. D. Para que serve a informação contábil nas micro e pequenas empresas? Revista Contemporânea de Contabilidade, v. 7, n. 13, p. 89-106, 2010. https://doi.org/10.5007/2175- 8069.2010v7n13p89

SOUTES, D. O. Uma investigação do uso de artefatos da contabilidade gerencial por empresas brasileiras. 2006. 116f. Dissertação (Mestrado em Ciências Contábeis) – Universidade de São Paulo, São Paulo, 2006.

THEÓPHILO, C. R.; IUDÍCIBUS, S. Uma análise crítico-epistemológica da produção científica em contabilidade no Brasil. Contabilidade, Gestão e Governança, v. 8, n. 2, p. 147-175, 2009.

VAN DER STEDE, W. A.; YOUNG, S. M.; CHEN, C. X. Assessing the quality of evidence in empirical management accounting research: The case of survey studies. Accounting, Organizations and Society, v. 30, n. 1, p. 655-684, 2005. https://doi. org/10.1016/j.aos.2005.01.003

VAZ, P. V. C.; ESPEJO, M. M. D. S. B. Do texto ao contexto: o uso da contabilidade gerencial pelas pequenas empresas sob a perspectiva teórica de Bakhtin. Revista de Contabilidade e Organizações, v. 9, n. 24, p. 31-41, 2015. https:// doi.org/10.11606/rco.v9i24.69215

WANDERLEY, C. A.; SOEIRO, T. M. Contradição Institucional e o Balanced Scorecard: um Caso de Mudança sem Sucesso. Revista Universo Contábil, v. 12, n. 1, p. 45-65, 2016. doi:10.4270/ ruc.2016103

WANDERLEY, C.; CULLEN, J. Management accounting change: a review. Revista de Administração e Contabilidade da Unisinos, v. 10, n. 4, p. 294-307, 2013. doi:10.4013/ base.2013.104.01

WHETTEN, D. A. O que constitui uma contribuição teórica? RAE. Revista de Administração de Empresas, v. 43, n. 3, p. 69-73, 2003.

ZIMMERMAN, J. L. Conjectures regarding empirical managerial accounting research. Journal of Accounting and Economics, v. 32, n.1, p. 411- 427, 2001. https://doi.org/10.2139/ssrn.258772