Artigos Originais

Eficiência na gestão dos gastos municipais em educação e de saúde: um estudo baseado na análise envoltória de dados no Estado do Paraná

Efficiency in the management of municipal expenditures on education and health: a study based on the data envelopment analysis in the State of Paraná

Eficiência na gestão dos gastos municipais em educação e de saúde: um estudo baseado na análise envoltória de dados no Estado do Paraná

Enfoque: Reflexão Contábil, vol. 38, núm. 1, pp. 123-139, 2019

Universidade Estadual de Maringá

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 3.0.

Recepção: 25/08/2017

Aprovação: 23/10/2017

Resumo: Este artigo buscaidentificar o nível de eficiência na gestão dos recursos locais aplicados nas áreas de educação e de saúde.Trata-se de uma pesquisa descritiva, quantitativa, bibliográfica e documental. A amostra final compreendeu 370 municípiosparanaenses observados no período de 2001 a 2012, totalizando 4.440 observações. Para avaliação da eficiência da gestão dos municípios foram utilizadas as seguintes variáveis: Gastos com Educação Per Capita (GAE), Gastos com Saúde Per Capita (GAS) como inputse o Índice IPARDES de Desenvolvimento Municipal (IPDM)de Educação e de Saúde como outputs.A técnica empregada foi a Análise Envoltória de Dados (DEA). Os resultados indicaram que aproximadamente 8% dos municípios paranaenses apresentaram eficiência máxima,em relação à gestão dos recursos destinados às áreas de educação e de saúde, em algum dos períodos analisados. Outro achado surpreendente é que municípios de que atingiram altos níveis de eficiência não conseguiram manter-sena mesma posição nos anos posteriores.

Palavras-chave: Eficiência dos Gastos Públicos, Gestão pública, Municípios, Saúde e Educação, Desenvolvimento Municipal.

Abstract: This article seeks to identify the level of efficiency in the management of local resources applied in the areas of education and health. It is a descriptive, quantitative, bibliographical and documentary research. The final sample comprised 370 municipalities observed in the period from 2001 to 2012, totaling 4,440 observations. The following variables were used to assess the efficiency of municipalities management: Per Capita Education Expenditures (GAE), Per Capita Health Expenditures (GAS) as inputs, and the IPARDE’s Municipal Development Index (IPDM) for Education and Health as outputs. Data Envelopment Analysis (DEA) was used to analyze the data. The results indicated that approximately 8% of the municipalities of Paraná presented maximum efficiency in relation to the management of resources destined to the areas of education and health, in some of the analyzed periods. Another surprising finding is that municipalities that have achieved high levels of efficiency have not been able to remain in the same position in subsequent years.

Keywords: Efficiency of Public Expenditures, Public Management, Municipalities, Helath and Education, Municipal Development.

INTRODUÇÃO

As rápidas mudanças em relação ao acesso às informações, a elevação do nível educacional e de cidadania, entre outros fatores, colaboram para aumentar a pressão por uma gestão pública moderna e direcionada para resultados efetivos (MATIAS-PEREIRA, 2007).

A gestão pode ser entendida como o ato de planejar, organizar, dirigir e controlar as organizações aplicando ações para alcançar os objetivos estabelecidos. Para as entidades públicas, a gestão constitui um elemento essencial para aumentar a eficiência das ações governamentais, visando à melhoria da prestação dos serviços ao cidadão. O objetivo das entidades públicas é atender às demandas e às necessidades da sociedade. Para isso, se faz necessária a adoção de um sistema de gestão pública eficiente, com a utilização de técnicas, ferramentas e instrumentos gerenciais capazes de contribuir para o desenvolvimento das instituições (CFC, 2011).

O setor público brasileiro enfrentou uma série de transformações, no intuito de profissionalizar, modernizar, democratizar e tornar transparente a gestão pública, criando condições mais efetivas para atender às demandas da sociedade. Dentre estas transformações está a Lei de Responsabilidade Fiscal (LRF), que afetou profundamente a gestão dos municípios e fez com que os administradores públicos passassem a conhecer melhor a situação financeira de suas organizações e,com isso, aumentar as condições para atender aos interesses da comunidade (TREVISAN, 2007).

Para Guimarães (2008), as mudanças estruturais da administração pública brasileira, nos últimos anos, vêm reforçando a necessidade pela eficiência na prestação de melhores serviços e aplicação dos recursos públicos. O aumento na demanda dos serviços públicos por parte cidadãos fez com que a União transferisse aos Municípios a execução de políticas públicas para fomentar a busca de resultados.Segundo o entendimento de Sakurai (2009) tal transferência intensificou-se após a Constituição Federal de 1988, devido à proximidade dos indivíduos em relação ao poder local, em comparação com o estadual e o federal.

Santos (2013) afirma que para as transformações sociais acontecem concretamente, e com resultado efetivo da correta aplicação dos recursos públicos, faz-se necessário uma eficiente atuação não somente dos executores, mas, sobretudo, daqueles que estão encarregados de controlar, monitorar e avaliar. Porém, a administração de qualquer órgão público, especialmente no âmbito municipal, com toda a complexidade que envolve a execução dos programas e projetos, sujeita os seus gestores à convivência com falhas. Assim, faz-se necessário um rigoroso acompanhamento para cumprir as condições técnicas exigidas e para que os resultados sejam atingidos.

O monitoramento, nesse sentido, torna-se muito importante, pois, trata-se do acompanhamento contínuo do processo de execução de um programa e da sua avaliação. E pode ser utilizado como uma ferramenta de tomada de decisão tanto na esfera administrativa como na política. Entretanto, a forte tendência de ineficiência na gestão pública, faz com que o cumprimento dessas tarefas encontre sérios obstáculos para serem realizadas (SANTOS, 2013).

O município possui competências que dizem respeito ao interesse local, o que significa que aqueles assuntos que o afetam estritamente serão sempre de sua responsabilidade, como por exemplo,os serviços de educação infantil e das primeiras séries do ensino fundamental, os vinculados à atenção básica de saúde, os de pavimentação de vias, a limpeza urbana e o transporte urbano.

O modelo de gestão utilizado nas instituições públicas tem-se mostrado limitado perante a complexidade das atividades desenvolvidas, sobre tudo aquelas direcionadas para atender as demandas de caráter social, como as de educação e de saúde. Ações que busquem aperfeiçoar os modelos de gestão são necessárias, tendo em vista, as peculiaridades que envolvem a produção de bens públicos e a prestação dos serviços públicos. (CAMELO et al., 2009).

Exemplos dessas peculiaridades, são as formas de financiamento e aplicação de recursos das áreas de educação e de saúde na esfera municipal, diferente das demais áreas, contam com destinações obrigatórias de certas receitas, bem como, critérios legalmente estabelecidos quanto a aplicação desses recursos. Contam ainda, como uma série de políticas públicas, tanto da União como dos governos estaduais, que auxiliam no desenvolvimentos dos serviços públicos vinculados à educação e à saúde.

Nesse contexto, os municípios respondem pela oferta e a gestão de políticas públicas das áreas de educação e de saúde, no sentido de atender as necessidades da população quanto aos serviços públicos e de cumprir as exigências legais relacionadas a captação e a aplicação dos recursos vinculados a tais áreas, atribuições que demandam elevada responsabilidade de gerenciamento e eficiência na destinação dos recursos existentes. Assim, o presente estudo busca responder ao seguinte questionamento:Qual o nível de eficiência evidenciado pela gestão pública municipal paranaense quanto aos recursos das áreas de educação e de saúde? A pesquisa apresenta como objetivo geral identificar o nível de eficiência da gestão sobre os recursos destinados à educação e à saúde, nos municípios paranaenses, no período de 2001 a 2012.O estudo pretende preencher lacunas relacionadas ao entendimento de aspectos comportamentais que se refletem na eficiência da gestão pública municipal. Como contribuição prática a pesquisa possibilita aos administradores municipais identificarem possíveis ineficiências na alocação de recursos públicos.Este artigo compreende, além dessa introdução, cinco outras seções: o referêncialteórico, notas metodológicas, análise dos resultados e considerações finais.

REFERENCIAL TEÓRICO

A fundamentação teórica é constituída a partir dos seguintes tópicos: gestão no setor público;aspectos relacionados a aplicação às áreas de educação e de saúde, estudos empíricos sobre a gestão municipal e análise de eficiência.

GESTÃO NO SETOR PÚBLICO

O ambiente contemporâneo exige que as instituições públicas forneçam bens e serviços de qualidade, que assegurem alta produtividade aos investimentos realizados. Soma-se a isto o fato de que as gestões governamentais são obrigadas a executar tarefas cada vez mais complexas, em ambientes que mudam rapidamente, para cidadãos que exigem opções e qualidade. Tal realidade dificulta as ações dos entes públicos sobre a oferta de políticas nas áreas de educação, de saúde, habitacional entre outros. Neste ambiente as esferas de governo mais atingidas são as subnacionais, os municípios especialmente (OSBORNE; GAEBLER, 1994).

O que os entes públicos, de todas as esferas de governo, têm buscado é mudar a forma de se administrar as entidades públicas, saindo do enfoque legalista para adotar a por resultados, mediante a utilização de técnicas gerenciaisem detrimento à postura administrativa burocrática, que preza pelo cumprimento da legislação (OSBORNE; GAEBLER, 1994; BRESSER-PEREIRA, 2006;MATIAS-PEREIRA, 2007).

A gestão pública envolve a interpretação de objetivos a fim de transfomá-los em ação organizacional por meio do planejamento, da organização, da direção e do controle, entendida como o conjunto de ideias, atitudes, normas, processos que determinam a forma de distribuir, de exercer a autoridade política e atender aos interesses públicos (MATIAS-PEREIRA, 2007).

No setor público a gestão, em relação a atuação do gestor, visa à alocação dos recursos existentes às diversas políticas e serviços públicos que estão sob a responsabilidades dos entes estatais, observando as prioridades expressas no planejamento estabelecido. E sua função é disponibilizar os serviços públicos necessários para atender à população, mediante a execução do orçamento públicos (GERIGK, 2008).

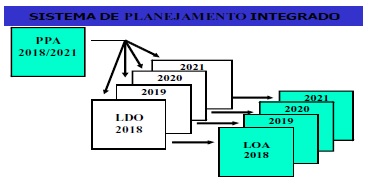

A execução das políticas e dos serviços públicos, em todas as esferas de governo, necessita de planejamento orçamentário e aprovação legal. O planejamento orçamentário envolve a elaboração de três instrumentos: o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA), elaborados pelo Poder Executivo e aprovados pelo Legislativo, conforme Figura 1.

Figura 1

Instrumentos de gestão das administrações públicas

Fonte: Adpatado de Gerigk et al. (2007) – Baseado no período de mandato municipal

O Plano Plurianual (PPA) contém as diretrizes, objetivos e metas da administração pública para as despesas de capitais e outras que delas decorram, bem como os gastos relativos aos programas de duração continuada. O PPA tem duração de quatro anos e configura-se como planejamento de médio prazo nas entidades públicas. A Lei de Diretrizes Orçamentárias (LDO) compreende as metas e prioridades da administração pública para o exercício financeiro subsequente e estabelece o que será contemplado no orçamento público anual. As diretrizes da LDO são anuais e têm por base o planejamento de médio prazo PPA (GERIGK et al., 2007).

Por fim, para que a administração pública materialize seus objetivos e metas, é preciso aprovar a Lei Orçamentária Anual (LOA), que contém as metas físicas e financeiras que se pretende realizar no decorrer do exercício financeiro a que se refere, a fim de atender as prioridades estabelecidas na LDO. A LOA contempla os programas do governo com suas respectivas ações, devidamente custeadas, bem como o montante de receitas que farão frente às despesas nela consignadas. É por intermédio da LOA que o planejamento se concretiza e as políticas públicas são efetivadas (GERIGK et al., 2007).

A finalidade principal dos entes públicos é o desenvolvimento de políticas públicas e a prestação de serviços essenciais à população, neste sentido, a gestão pública tem como função empreender os esforços necessários nesta finalidade, que é exercida por meio do gerenciamento dos processos de obtenção e aplicação dos recursos e/ou bens com o objetivo de atingir os propósitos previamente estabelecidos pelos entes públicos.

APLICAÇÃO DE RECURSOS EM EDUCAÇÃO E SAÚDE NOS MUNICÍPIOS

As áreas de educação e saúde, no âmbito municipal, contam com regras específicas que derterminam os montantes de recursos que obrigatoriamente devem ser aplicados a cada ano, bem como, disciplinam, muitas vezes, quais tipos de gastos devem ser realizados. Com isso, essas duas área de gastos são as mais reguladas nos entes locais.

A Constituição Federal de 1988 determina a aplicação mínima de 25% dos recursos municipais decorrentes de impostos na área de educação fundamental.Num primeiro momento os gestores municipais estavam livres para aplicarem seus recursos nas ações que entendiam necessárias ao desenvolvimento de suas políticas educacionais. Segundo Arretche, Vasquez e Gomes (2012, p. 167), em decorrência dessa liberdade, os gastos com ensino municipal aumentaram, porém em direções das mais variadas: do ensino infantil ao universitário, da merenda escolar à sofisticação no transporte público e, também, resultaram em grandes diferenças de salários dos professores entre os municípios.

Essa heterogeneidade dos gastos municipais com educação levou o governo federal, por meio da EC nº 14/1996, a criar o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundef), regulamentado pela Lei nº 9.424/1996, com a finalidade de homogeneizar os gastos da área de educação e valorizar os profissionais do magistério. O Fundef era um fundo contábil formado pela retenção de 15% das receitas de impostos e transferências constitucionais, tanto do governo estadual como dos seus municípios, determinando que no mínimo 60% desses recursos deveriam ser aplicados no pagamento de salário e encargos sociais de professores no exercício do magistério. O montante de recursos arrecadados nesse fundo era partilhado entre o estado e seus municípios com base no número de alunos matriculados no ensino fundamental em cada rede de ensino. Mantida a exigência de aplicação mínima de 25% das receitas de impostos e originária de impostos na educação.

O Fundef vigorou até 2006. Nesse mesmo ano foi aprovada a EC nº 53/2006, criando o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), regulamentado pela Lei nº 11.494/2007. A nova lei instituiu a retenção das receitas de impostos e transferências dos estados e municípios em 20% (Impostos: ITCM, ICMS e IPVA; Transferências aos estados: FPE e Cota-parte IPI Exportação; Transferências aos municípios: FPM, Cota-parte do ITR, do IPVA, do ICMS, do IPI- Exportação e do ICMS Desoneração Exportações; ainda os rendimentos de aplicações financeiras desses recursos), mais a alocação mínima de 10% da União, a partir de 2010, sobre os valores retidos dos outros entes públicos. A aplicação dessesrecursos, também, foi ampliada para toda a educação básica (SENA, 2008). No caso dos municípios a aplicação na área de educação é de 25% das receitas de impostos (IRRF, IPTU, ITBI, ISSQN, Dívida Ativa de impostos) e transferências originadas em impostos, como existe a rentenção na fonte de 20% para o Fundeb, os entes locias precisam destinar a diferença à educação 5% sobre o FPM, Cota-parte do ITR, do IPVA, do ICMS, do IPI- Exportação e do ICMS Desoneração Exportações, bem como, os rendimentos financeiros vinculados.

Segundo as regras do Fundeb, ainda vigentes, a partilha passou a basear-se nos alunos matriculados nos respectivos âmbitos de atuação prioritária, ou seja, os municípios recebem os recursos do Fundeb com base no número de alunos da educação infantil e nas séries iniciais do ensino fundamental, enquanto os estados com base nos alunos matriculados nas séries finais do ensino fundamental e no ensino médio (ANDRADE, 2013, pp. 221-222).

Na área de saúde, a CF de 1988 estabeleceu a universalização do acesso aos serviços a toda população e instituiu o Sistema Único de Saúde (SUS), definindo competências entre as três esferas de governo. Caberia aos municípios os serviços de atenção básica; aos estados a coordenação das ações de saúde e a execução de serviços de maior complexidade e, à União, elaborar as normas gerais e transferir recursos necessários para viabilizar a ações do sistema (SÁTYRO, 2008). O SUS é um sistema público que abrange desde o simples atendimento ambulatorial até o transplante de órgãos, e tem como objetivo garantir acesso integral, universal e gratuito de saúde para toda a população do país (CAVALCANTE, 2013).

A estratégia inicial usada pelo governo federal para viabilizar o SUS foi estimular a adesão dos entes subnacionais ao sistema e, consequentemente, estruturar a rede de serviços públicos da área de saúde. Para isso, na década de 1990, o Ministério da Saúde (MS) disciplinou as adesões ao sistema por meio das Normas Operacionais Básicas (NOBs). Para Levcovitz, Lima e Machado (2001) asNOBs representam instrumentos de regulação do processo de descentralização, que tratam eminentemente dos aspectos de divisão de responsabilidades, relações entre gestores e critérios de transferência de recursos federais para estados e municípios.

A NOB/91 e a NOB/92 versaram sobre a adesão de estados e municípios ao SUS, à política federal de descentralização dos serviços públicos de saúde e regulamentaram a sistemática de transferências de recursos do governo federal para os subnacionais mediante a remuneração por produção de serviços. Essas portarias estabeleceram regras universais para as transferências de recursos, reduzindo assim o caráter incerto e politizado das transferências negociadas (LEVCOVITZ; LIMA; MACHADO, 2001; ARRETCHE, 2002).

A NOB/93 reconheceu a necessidade de implantar níveis transitórios para a gestão municipal e estadual, visando a descentralização plena do sistema de saúde. Os níveis de gestão criados foram: incipiente, parcial . semiplena, aos quais os estados e municípios poderiam aderir, levando em consideração suas capacidades técnicas e administrativas. Entretanto, as transferências de recursos permanecem caracterizadas pelo pós- pagamento (LEVCOVITZ; LIMA; MACHADO, 2001).

O processo de municipalização completou-se sob a NOB/96. Foram criados dois níveis de gestão, tanto para os estados como para os municípios; para estes últimos, a gestão plena da atenção básica e a gestão plena do sistema municipal. Para cada uma dessas condições foram previstas modalidades de repasses e transferências de recursos federais, divididas entre o custeio da assistência hospitalar e ambulatorial, as ações de vigilância sanitária e as ações de epidemiologia e de controle de doenças (LEVCOVITZ; LIMA; MACHADO, 2001). A adesão dos municípios foi superior às metas do próprio Ministério da Saúde (99% do 5.506 municípios em 2000). Para Arretche (2002), duas são as principais razões para esse resultado: as novas regras para as transferências de recursos federais acrescentavam recursos a 66% dos municípios e o fato de o Ministério da Saúde fazer crer que as transferências seriam efetivamente realizadas.

Ainda em relação às normas da área de saúde tem-se as Normas Operacionais de Assistência à Saúde – (NOAS/SUS) 01/2001 e a 01/2002, que atribuíram à União, aos estados e também ao Distrito Federal a gestão dos atendimentos de média e alta complexidade. Além disso, estabeleceram um espaço institucional de responsabilidade do gestor estadual ao destacarem a diretriz da regionalização dos sistemas como estratégia de hierarquização dos serviços de saúde, por meio do Plano Diretor de Regionalização (PDR) (ARRETCHE, 2003; LEITE; FONSECA, 2011).

Segundo Franzese (2010, p. 120), o Piso de Atenção Básica (PAB), criado em dezembro de 1997, também pode ser considerado um forte instrumento indutor da adesão municipal. Formado por uma parte fixa e outra variável, garante, com a parte fixa, um repasse automático de recursos, fundo a fundo, calculado pelo número de habitantes, para todos os municípios que fazem parte do SUS. A porção variável promove o repasse de recursos mediante adesão dos municípios a determinados programas nacionais, quais sejam: Saúde da Família/Agentes Comunitários de Saúde, Saúde Bucal, Assistência Financeira Básica, Combate às Carências Nutricionais, Combate a Endemias e Vigilância Sanitária.

A EC nº 29/2000 determina a aplicação mínima na área de saúde por parte das três esferas de governo. Para os estados e os municípios a obrigatoriedade é destinar, respectivamente, no mínimo 12% e 15% das receitas de impostos e originárias de impostos em gastos com a área de saúde, seguindo o que ocorreu com a educação. A União, conforme LC nº 141/2012, deve destinar anualmente, à saúde, o montante aplicado no exercício anterior acrescido da variação positiva do PIB. Assim, a saúde passou a contar com o financiamento do governo federal por meio das transferências do SUS e dos entes subnacionais, que passaram a destiná-la um percentual mínimo de seus recursos próprios.

Segundo Arretche (2003), essa engenharia institucional possibilitou universalizar o acesso aos serviços de saúde de todos os níveis e complexidades devido à alocação equitativa de recursos federais e da determinação constitucional de que os estados e os municípios apliquem percentuais de suas receitas na saúde, nos mesmos moldes da área de educação.

Para Souza (2004) e Melo (2005), as políticas públicas das áreas de educação e saúde foram concebidas por meio de um sistema complexo de relações intergovernamentais baseados em recompensas e sanções, sendo que seu sucesso, em especial quanto à adesão dos governos locais, deve-se, principalmente, ao desenho institucional dessas políticas públicas.

Ao analisar a gestão das políticas sociais na esfera municipal, Souza (2004) destaca que, diferentemente do que ocorreu nas áreas de saneamento, habitação e assistência social, os governos locais responderam positivamente aos incentivos à municipalização da saúde e da educação, decorrentes da regulação federal. Isso pode ser creditado, no primeiro caso, à injeção de recursos adicionais nos cofres locais e, no segundo, em razão das perdas financeiras para os municípios que não aumentassem as matrículas nas escolas municipais. Ao mesmo tempo, também aumenta o volume de recursos nas comunidades locais mais pobres, pois a política suplementa o salário dos professores nos municípios mais carentes.

Ao discorrer sobre as regras que pautam os gastos com educação e saúde na esfera municipal, evidencia-se os impactos da regulação federal sobre a autonomia e as políticas públicas locais. No caso da educação, em que existia a exigência constitucional de aplicação mínima (25%) das receitas de impostos, a regulação federal buscou disciplinar, na própria área, quais ações deveriam ser priorizadas, como valorizar os professores melhorando suas remunerações. Em relação à saúde, as normas foram direcionadas primeiro à adesão dos municípios ao SUS, devido aos incentivos financeiros repassados pela União decorrentes dessa decisão e, posteriormente, à vinculação obrigatória de receitas municipais aos gastos com saúde, como já vinha ocorrendo na educação, embora em percentual menor (15%).

ESTUDOS EMPÍRICOS SOBRE EFICIÊNCIA DOS GASTOS PÚBLICOS

Várias são as pesquisas (FARIA; JANNUZZI; SILVA., 2008, MAZON; MASCARENHAS; DALLABRIDA, 2015, REZENDE; SLOMSKI; CORRAR, 2005, RIBEIRO, 2008, ROSANO-PEÑA; ALBUQUERQUE; CAVALHO, 2012, SAVIAN; BEZERRA; BEZERRA, 2013, ZOGHBI et al., 2009) têm explorado a eficiência dos gastos públicos em níveis nacional, estadual e municipal.

Em nível nacional, Ribeiro (2008) analisou a eficiência dos gastos públicos no Brasil em comparação com um conjunto de países da América Latina, no período de 1998 a 2002. As evidências mostraram que o Brasil apresentou resultado em torno da média na avaliação dos serviços públicos e abaixo da média quanto à eficiência dos gastos. Costa Rica, Uruguai e Chile obtiveram os melhores resultados tanto no desempenho dos serviços como na eficiência dos gastos públicos.

Com enfoque nos estados, Zoghbi et al. (2009) investigaram o desempenho e a eficiência relativa dos estados brasileiros, no que diz respeito aos gastos que fazem em educação nos níveis fundamental e médio. Os resultados indicaram que estados com melhor desempenho não necessariamente são os mais eficientes. Além disso, para a maioria dos estados existe um amplo espaço para melhorar a eficiência, se esforços fossem na direção de se adotar melhores práticas de gestão dos recursos.

Nessa mesma linha, Kaveski, Martins, e Scarpin, (2015) estudaram a eficiência na aplicação dos recursos públicos destinados ao ensino médio regular nas instituições estaduais, por parte das Unidades Federativas (UF), no período de 2005 a 2011. Os achados evidenciaram diferenças significativas na eficiência entre os estados brasileiros. Das 27 UF apenas 4 apresentam escore de eficiência iguais a 1 nos anos pesquisados, ou seja apenas 15% são eficientes na alocação dos recursos no ensino médio. Quanto à eficiência produtiva, apesar de existir diferenças significativas entre as UF, o que representa ineficiência, a qualidade da educação tem melhorado. O estudo contribui para a tomada de decisão que envolve a política educacional estadual, visto que aquelas ineficientes poderiam se orientar pelas UF que lhes servem de benchmark, isso contribuiria para melhorar tanto a alocação dos recursos quanto o desempenho das escolas estaduais.

No cenário municipal, Rezende, Slomski, e Corrar (2005) pesquisaram as variáveis condicionantes entre as políticas públicas e o nível de desenvolvimento humano (IDH) dos municípios do estado de São Paulo. Com o uso de técnicas de análise multivariada, contatou-se que osgastos com investimentos público municipal não influenciam o IDHM; que os municípios que realizaram maiores volumes de aplicação em investimentos, necessariamente não estão no cluster dos que possuem melhores IDH.

Faria, Jannuzzi, e Silva (2008) analisaram a eficiência dos gastos públicos nos municípios fluminenses no período 1999/2000, por meio da aplicação da análise envoltória de dados. O estudo adota os indicadores sociais e de gastos municipais das seguintes áreas temáticas da realidade social: educação e cultura; saúde e saneamento. Aplicou- se o modelo BCC da DEA, com orientação output, isto é, visando maximizar os outputs sem diminuir os inputs. Foram selecionados indicadores de despesas per capita com educação e cultura e com saúde e saneamento como inputs do modelo em questão. Já as variáveis a outputs foram definidas como: taxa de alfabetização de 10 a 14 anos; proporção de domicílios particulares permanentes com esgotamento sanitário adequado; proporção de domicílios particulares permanentes com saneamento adequado; o inverso da taxa de mortalidade por causas hídricas; a proporção de crianças de dois a cinco anos matriculadas em creches ou escolas de educação infantil. Os achados evidenciaram como municípios mais eficientes São Gonçalo, Japeri, Queimados, Cantagalo, São João de Meriti e Resende.

Rosano-Peña, Albuquerque e Carvalho (2012) avaliaram a eficiência dos gastos públicos em educação nos municípios goianos. Os resultados revelam o nível de ineficiência (67,44%) e suas causas: a) ineficiência de escala (11,63%), b) impacto do entorno (4,01%), c) ineficiência de gestão (16,92%).

Mazon, Mascarenhas, e Dallabrida (2015) avaliarama eficiência técnica na utilização dos recursos do SUS. A pesquisa foi realizada com os sete municípios que compõem a 25ª Região de Saúde de Santa Catarina (SC), região que se destaca por apresentar os valores mais baixos de Índice de Desenvolvimento Humano do estado, além de demonstrar os menores indicadores no Índice de Desempenho do SUS.Foi aplicada a metodologia de Análise Envoltória de Dados (DEA) e calculado o Índice de Eficiência Técnica em Saúde (IETS).Os dados obtidos apontam que a região investe percentuais de sua receita em saúde superiores às médias do estado de Santa Catarina, no entanto, não acompanha a mesma redução destenos indicadores de mortalidade geral. Tal comportamento, pode refletir a ineficiência técnica observada no grupo de municípios estudados. O desafio é, em última análise, a implementação de mecanismos mais apurados de acompanhamento, controle e avaliação da qualidade das ações e dos serviços de saúde locais. Conclui-se que todos os municípios apresentaram IETS baixo e apenas um dos municípios manifestou eficiência técnica adequada.

Ainda, Savian, Bezerra e Bezarra, (2013) investigaram a eficiência dos gastos públicos com a educação nas séries iniciais do ensino fundamental nos municípios do Paraná, nos anos de 2005 e 2009. Os resultados sugerem que na maioria dos municípios paranaenses os gastos públicos com educação se mostraram ineficientes, o que demonstra a necessidade de revisão, por parte dos gestores municipais paranaenses, dos meios de alocação dos recursos.

Portanto, nota-se que os resultados encontrados na literatura convergem para uma considerável queda de eficiênciana alocação dos recursos públicos, seja em âmbito nacional (RIBEIRO, 2008), estadual (KAVESKI; MARTINS; SCARPIN, 2015, e ZOGHBI et al., 2009) ou municipal (FARIA; JANNUZZI; SILVA., 2008, MAZON; MASCARENHAS; DALLABRIDA, 2015, REZENDE; SLOMSKI; CORRAR, 2005, RIBEIRO, 2008, ROSANO- PEÑA; ALBUQUERQUE; CAVALHO, 2012, SAVIAN; BEZERRA; BEZERRA, 2013). Assim, pretende-se ampliar essa discussão analisando se os recursos públicos municipais no Estado do Paraná, aplicados na área de educação e de saúde,são realizados eficientemente e se refletem nos seus respectivos indicadores sociais.

NOTAS METODOLÓGICAS

Em relação aos objetivos a pesquisa caracteriza- se como descritiva. Quanto aos procedimentos classifica-se, como pesquisa bibliográfica e documental. Trata-se de uma pesquisa com caráter quantitativo e qualitativo. Richardson (2010) afirma que abordagem quantitativa caracteriza-se pelo emprego de quantificação tanto nas modalidades de coleta de informações, como no tratamento delas por meio de técnicas estatísticas, desde as mais simples às mais complexas, como coeficiente de correlação, análise de regressão etc. A característica qualitativa, conforme Bueren e Raupp (2012), abordar um tema qualitativamente é uma forma adequada para se conhecer a natureza de um fenômeno social.

AMOSTRA DA PESQUISA

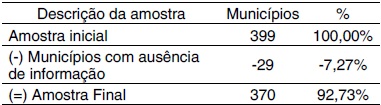

A amostra da pesquisa restringe-se aos municípios paranaenses que possuem todas as informações necessárias para o cálculo das variáveis da pesquisa, conforme os critérios evidenciados na Tabela 1

Fonte: elaborado pelos autores

Observa-se, na Tabela 1, que a amostra final compreende 370 municípios analisados no período de 2001 a 2012, totalizando 4.440 observações nos 12 anos estudados.

ANÁLISE DE EFICIÊNCIAANÁLISE DE EFICIÊNCIA

Uma das principais técnicas para mensurar a eficiência é a Análise Envoltória de Dados (DEA– sigla em inglês de Data Envelopment Analysis). Conforme Souza e Wilherm (2009) o DEA trata-se de uma ferramenta não paramétrica que avalia a eficiência técnica relativa de unidades produtivas, chamadas de Unidades Tomadoras de Decisão (DMU, da sigla em inglês DecisionMaking Units), comparando entidades que realizam tarefas similares e se diferenciam pela quantidade de recursos utilizados (inputs) e de bens produzidos (outputs). Ou seja, permite determinar a eficiência de uma unidade produtiva comparativamente às demais, considerando-se os múltiplos insumos utilizados e os múltiplos produtos gerados.

Por se tratar a Análise Envoltória de Dados, uma metodologia multicritério de apoio à decisão, todos os indicadores quantitativos utilizados podem ser tratados como inputsou como outputs, a depender estritamente dos critérios que estão sendo utilizados durante a concepção da modelagem, e da coerência entre os mesmos (LINS et al., 2006).

O modelo DEA permite uma análise com variadas características de eficiência, como: fatores críticos de sucesso, crescimento ou decrescimento e revisão de metas. Tendo diversas possibilidades de aplicação a técnica de análise DEA pode ser utilizada inclusive para a avaliação de eficiência de empresas em fases pré e pós implementação; utilização para avaliação de custos de produção entre períodos; além de outras aplicações econômicas, financeiras e operacionais (NOVA; SANTOS, 2008).

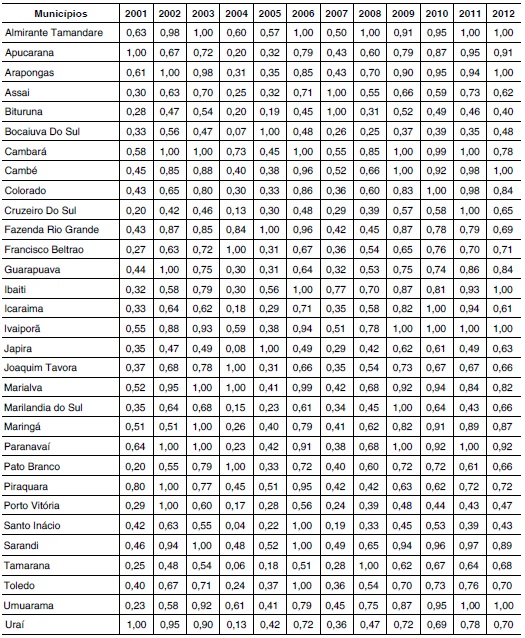

A Tabela 4 apresenta os coeficientes de eficiência obtidos pelos municípios paranaenses, ano a ano, no período pesquisado. O objetivo foi evidenciar aqueles que atigiram eficiência máxima em pelo menos um ano da série.

Fonte: elaborado pelos autores

Nota-se, conforme a Tabela 4, que dos 370 municípios analisados apenas 31 apresentaram coeficiente de eficiência máximo (1,000), em pelo menos um dos períodos. Os municípios de Apucarana e Uraí registraram nível de eficiência de 100% em 2001, porém, não conseguiram manter a mesma posição nos anos seguintes.

Constatou-se que, dos 31 municípios com coeficiente máximo, Almirante Tamandaré e Cambará registraram tal índice em 5 exercícios e Ivaiporã e Paranavaí em 4 deles. E que a maioria dos municípios, quando atingia o nível máximo de eficiência, conseguia manter esse posicionamento por no máximo um ou dois anos, como por exemplo, Paranavaí (2003 e 2004) e Marialva (2004 e 2005), que evidenciaram quedas bruscas no ranking calculado, em suas posições em períodos posteriores. Portanto, de modo geral, nota-se que somente cerca de 8% dos municípios atingiram a eficiência máxima em algunsdos períodos analisados.

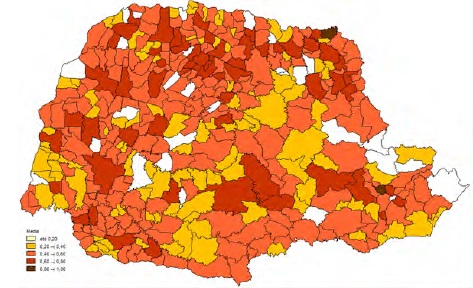

Figura 2

Mapa de escores médios de eficiência dos municípios paranaenses – 2001 a 2012

Fonte: dados da pesquisa

A partir da média de eficiência dos municípios paranaenses, Figura 2, nota-se que somente dois municípios, Almirante Tamandaré e Cambará apresentaram um nível de eficiência superior a 0,80. A maioria dos municípios paranaenses, entre os anos de 2001 a 2012 (204), registraram índice no intervalo de 0,40 a 0,60.

É preocupante a grande variabilidade dos escores identificados, podendo-se admitir que fatores externos à administração municipal poderiam estar influenciando fortemente a eficiência dos gastos.

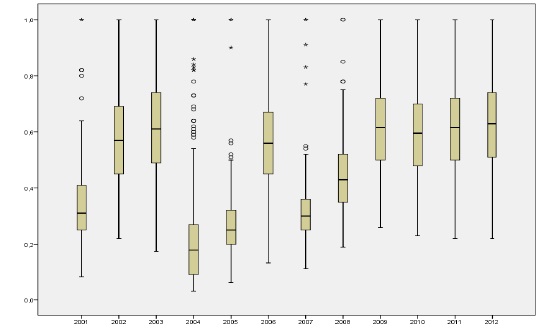

Figura 3

Eficiência dos municípios paranaenses por ano

Fonte: Dados da pesquisa

Nota: Primeiro Ano de Mandato: 2001, 2005 e 2009. Segundo Ano de Mandato: 2002, 2006 e 2010. Terceiro Ano de Mandato: 2003, 2007 e 2011. Quarto Ano de Mandato: 2004, 2008 e 2012.

Nota-se que a eficiência dos municípios paranaen- ses decorrente das aplicações de recursos com saúde e educação apresentou consideráveis oci- lações durante o período analisado. Destaca-se os anos de 2004,2005 e 2007 que a eficiência esteve abaixo dos 0,30. Por outro lado, a partir de 2009 o nível de eficiência apresentou certa estabilidade. Quanto aos anos de 2004 e 2005, a redução do escore de eficiência pode decorrer do ciclo político- orçamentário (ROGOFF; SIBERT, 1988; ROGOFF, 1990), o qual estabelece que os governantes manipulam seus gastos orçamentários para políticas públicas altamente visíveis ao eleitorado. A tese geral é que quando os períodos eleitorais são conhecidos antecipadamente, os governantes tenderiam a tomar decisões, em especial de natureza orçamentária, para colocar em evidência suas gestões, priorizando áreas de gastos públicos consideradas mais latentes pela população, como educação e saúde, podendo acarretar ineficiência na aplicação dos recursos. Característica apresentada pelos gastos do anos de 2004 e 2005, visto que tratava-se de período de eleições locais, a maioria dos municípios paranaenses registrou queda de posição no ranking de eficiência calculado e voltaram elevar suas posições nos anos subsequentes, conforme defendido pela teoria dos ciclos políticos orçamentários.

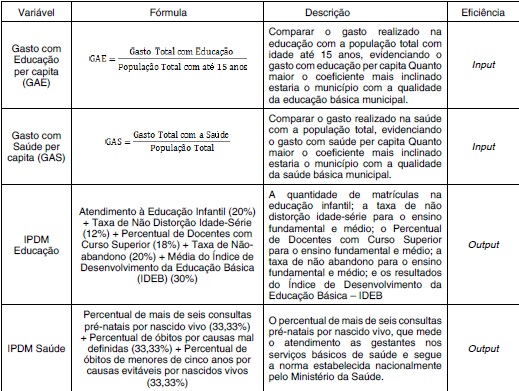

VARIÁVEIS DA PESQUISA

No Quadro 1, serão utilizadas para avaliação de gestão dos municípios paranaenses.

Fonte: elaborado pelos autores Nota: As variáveis formadas por valores nominas foram deflacionada IPCA para dezembro de 2000

No Quadro 1, são apresentadas as variáveis utilizadas para a avaliação da eficiência da gestão dos município: o inputs são compostos pelos Gasto com Educação Per Capita (GAE), Gasto comSaúde Per Capita (GAS), ambos defasados por t-1, e como outputos Índices IPARDES de Desenvolvimento Municipal (IPDM) Educação e Saúde.

As variáveis da pesquisa foram obtidas partir das informações coletadas no site da FINBRA e sites dos municípios. A partir 2001 a 2012. Após a co- leta, os dados foram tabulados com o auxílio do software Microsoft Excel e submetidos ao teste de correlação no software IBM SPSS Statistics®.Por fim, realizou-se o Teste de Eficiência proposto pela Metodologia DEA (Data Envelopment Analysis) ou Análise por Envoltória de Dados, por meio do soft- ware MaxDEA®.

ANÁLISE DE DADOS

Nessa seção são apresentadas: (i) a análise descritiva das variáveis, seguida pela (ii) análise de correlação e, por último, (iii) a análise de eficiência.

ANÁLISE DESCRITIVA DAS VARIÁVEIS

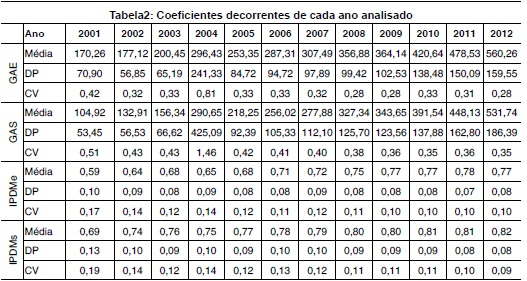

Na Tabela 2 são evidenciadasa média, o desviopadrão e o coeficiente de variação das variáveis analisadas em cada período do estudo.

Fonte: elaborado pelos autores

De acordo com aTabela 2, o Gasto com Educação Per Capita (GAE) aumentou expressivamente durante o período analisado, partindo de R$ 170em 2001 para R$ 560 por jovem em 2012, registrando crescimento de 229%, com uma leve queda em 2005 e 2006. Quanto ao Gasto com Saúde Per Capita (GAS), percebe-se que a aplicação de recursos nessa área foi majorando com o passar dos anos e que os munícipios paranaenses elevaram os gastos nessa área para o patamar médio de R$ 532 por jovem. Apresentou maior heterogeneidade no ano de 2004, voltou a estabilizar-se até o final da série pesquisada.

Quanto ao IPDM Educação e Saúde, em média, os municípios paranaenses apresentaram percentuais superiores a 60% e 70%, respectivamente, esses valores foram homogêneos entre a amostra realizada. Evidenciaram entre os anos de 2001 a 2012 crescimento médio dos índices, apresentando apenas, no ano de 2004, queda em relação ao ano anterior. As variações entre os indicadores são maiores exatamente nos períodos de queda, sugerindo que nesse período a existência de municípios com indicadores maiores fez com que a distribuição heterogênea não chegasse a valores menores que os apresentados.

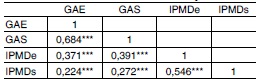

ANÁLISE DE CORRELAÇÃO

As variáveis do estudo foram classificadas como inputs . outputs. Portanto, torna-se necessário a análise da correlação, para determinar o grau de relacionamento entre essas variáveis. Para tanto, foi realizado o teste de correlação de Pearson, conforme a Tabela 3.

Fonte: elaborado pelos autores

A priori, nota-se a existência de uma relação positiva e significativa evidenciada entre os indicadores dos gastos com educação e saúde do ano anterior e o IPDM (Educação e Saúde), indicando que o aumento das aplicações na área da educação e saúde elevam o IPDM, em aproximadamente, 0,37 e 0,27, respectivamente.

CONSIDERAÇÕES FINAIS

O objetivo desta pesquisa foi identificar o nível de eficiência da gestão pública nos municípios paranaenses, por meio de indicadores contábeis e socioeconômicos, no período de2001 a 2012, para evidenciar aqueles com melhores escores de eficiência. A metodologia empregada foi a Análise Envoltória de Dados (DEA). Para avaliação da gestão dos municípios foram utilizadas as seguintes variáveis: Gastos com Educação per Capita (GAE), Gastos com Saúde per Capita (GAS) e os índices IPARDES de Desenvolvimento Municipal (IPDM) dessas áreas.

O GAE evidenciou que a aplicação de recursos na áreasdeeducaçãolocalaumentouexpressivamente durante o período estudado, passando de R$ 170 em 2001 para R$ 560 por jovem em 2012, aumento de 229% e apresentou retração nos anos de 2005 e de 2006. Quanto ao GAS, o indicador evidencia que os gastos nessa área cresceram com o passar dos anos e que os munícipios paranaenses, em média, elevaram seus gastos com a área de R$ 105 per capita em 2001 para R$ 532 por habitante em 2012, incremento de 407% nesse período.

A análise de eficiência mostra que dos 370 municípios analisados apenas 31 apresentaram coeficiente de eficiência máximo (1,0) em pelo menos um dos períodos,indicando que somente cerca de 8% dos municípios apresentaram aplicação eficiente dos recursos com Educação e Saúde, conforme metodologia da Análise Envoltória de Dados (DEA). Ademais, preocupa a grande variabilidade dos escores identificados, levando a crer que fatores externos podem estar influenciando fortemente a gestão desses entes públicos, uma vez que, mesmo levando em consideração os ciclos políticos, não se observa estabilidade administrativa sobre as variáveis investigadas.

Os achados são inéditos no sentido que indican o comportamento da eficiência dos gastos com educação e saúde dos entes públicos paranaenses (Figura3). dos municípios paranaenses. Espera-se que este trabalho abra caminho para novosestudos sobre o setor público, até mesmo nos períodos subsequentes àqueles aqui apresentados. aplicação dos recursos sociais durante o período analisado e, essas ocilações, a priori, convergem com períodos de eleições municipais, bem como, o período da crise financeira. Nota-se, também, que a estabilidade observadaa partir de 2009 pode ter sido influenciada pela redução no repasse de recursos aos municípios, o que os forçaria a utilizar os valores repassados de forma mais eficiente.

REFERÊNCIAS

ANDRADE, N. A. Contabilidade pública na gestão municipal. 5 ed. São Paulo: Atlas, 2013.

ARRETCHE, M. Federalismo e relações intergovernamentais no Brasil: a reforma de programas sociais. Dados – Revista de Ciências Sociais. Rio de Janeiro, v.45, n.3, pp. 431-458, 2002. Disponível em: http://dx.doi.org/10.1590/ S0011-52582002000300004. Acesso em: 28 abr. 2017.

______. Financiamento federal e gestão local de políticas sociais: o difícil equilíbrio entre regulação, responsabilidade e autonomia. Ciência & Saúde Coletiva. Rio de Janeiro, v. 2, n. 8, p. 331-345, 2003. Disponível em: http://dx.doi.org/10.1590/ S1413-81232003000200002. Acesso em: 20 jan. 2017.

ARRETCHE, M.; VAZQUEZ, D.; GOMES, S. As relações verticais na Federação: explorando o problema da descentralização. In: ARRETCHE, M. T. S. Democracia, federalismo e centralização no Brasil. Rio de Janeiro: Editora FGV; Editora Fiocruz, 2012, pp. 145-171.

BEUREN, I. M. e RAUPP, F. M. Metodologia da Pesquisa Aplicável às Ciências Sociais. In: BEUREN. Ilse M. (org) Como Elaborar Trabalhos Monográficos em Contabilidade. 3ªed.São Paulo: Editora Atlas, 2012.

BRASIL. Presidência da República. Guia básico para gestão dos municípios. Brasília: MP, 2008.

BRESSER-PEREIRA, Luiz Carlos. Gestão do setor público: estratégia e estrutura para um novo Estado. In: BRESSER-PEREIRA, Luiz Carlos; SPINK, Peter (Orgs). Reforma do estado e administração pública gerencial. 7 ed. São Paulo: FGV, 2006.

CAMELO, G. L. P. et al. Projeto Pedagógico do Curso Superior de Tecnologia em Gestão Pública na modalidade presencial. Eixo Tecnológico: Gestão e Negócios. Projeto aprovado pela Resolução nº. 76/2009-CONSUP/IFRN, de 26/11/2009. Instituto Federal de Educação, ciência e Tecnologia. RN. 2009. Disponível em:< file:///C:/ Users/user/Downloads/Tecnologia_em_Gestao_ Publica_jan2011.pdf> Acesso em: 25 ago. 2017.

CAVALCANTE, P. A competição eleitoral gera governos mais eficientes? Um estudo comparado dasprefeiturasno Brasil. RevistadeAdministração Pública. Rio de Janeiro, v.47, n.6, pp. 1569-1591, Nov./Dez., 2013. Disponível em: http://dx.doi. org/10.1590/S0034-76122013000600011. Acesso em: 04 mar. 2017.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). Gestão pública responsável. Brasília, 2011. Disponível em: <http://portalcfc.org.br/ wordpress/wp-content/uploads/2013/01/livro_ gestao.pdf> Acesso em: 01 jul 2017.

FARIA, F. P.; JANNUZZI, P. M.; SILVA, S. J. Eficiência dos gastos municipais em saúde e educação: uma investigação através da análise envoltória no estado do Rio de Janeiro. Revista de Administração Pública (RAP). Rio de Janeiro. ISSN0034-7612. jan./fev. 2008.

GERIGK,W.OimpactodaLeideResponsabilidade Fiscal sobre a gest.o financeira de pequenos municípios do Paraná. (Dissertação de Mestrado) Programa de Pós_Graduação em Contabilidade, Universiadade Federal do Paraná – UFPR, 2008.

GERIGK, W. et al. Controladoria pública municipal na perspectiva dos profissionais do controle externo. ABCustos Associação Brasileira de Custos. São Leopoldo, v. 2, n.3, pp. 1-22, set/dez, 2007. Disponível em: http://abcustos.emnuvens.com.br/ abcustos/ article/view/30. Acesso em: 20 fev. 2017.

GUIMARÃES, S. C.. Avaliação de desempenho da gestão pública municipal. 2008.201f. Dissertação (Mestradoem Administração Pública) Fundação Getulio Vargas. Escola Brasileira de Administração Pública e de Empresas. Centro de Formação Acadêmica e pesquisa.2008.Disponívelem:<http://bibliotecadigital. fgv.br/dspace/bitst/handle/10438/3303/ACFEC. pdf?sequence=1&isAllowed=y> Acesso em: 15 mai 2017.

KAVESKI, I. D. S.; MARTINS, J. A. S.; SCARPIN, J. E. A eficiência dos gastos públicos com o ensino médio regular nas instituições estaduais brasileiras. Enfoque e Reflexão Contábil, v. 34, n. 1, p. 29–43, 2015.

LEVCOVITZ, E.; LIMA, L. D.; MACHADO, C. V. Política de saúde nos anos 90: relações intergovernamentais e o papel das Normas Operacionais Básicas. Ciência & Saúde Coletiva. Rio de Janeiro, v. 6, n. 2, pp. 269-291, 2001. Disponível em: http://www.scielo.br/pdf/csc/ v6n2/7003.pdf. Acesso em: 10 mar. 2017.

LINS, M. E. et al.O uso da Análise Envoltória de Dados (DEA) para avaliação de hospitais universitários brasileiros. Instituto Alberto Luiz Coimbra de Pós-Graduação e Pesquisa em Engenharia, COPPE, UFRJ. Rio de Janeiro, 2006.

MATIAS-PEREIRA, J. Manual de gestão pública contemporânea. São Paulo: Atlas, 2007.

MAZON, L. M.; MASCARENHAS, L. P. G.; DALLABRIDA, V. R. Eficiência dos gastos públicos em saúde: Desafio para municípios de Santa Catarina, Brasil. Saude e Sociedade, v. 24, n. 1, p. 23–33, 2015.

MELO, M. A. O sucesso inesperado das reformas de segunda geração: federalismo, reformas constitucionais e política social. Dados – Revista de Ciências Sociais. Rio de Janeiro, v. 48, n. 4, pp. 845 a 889, Out./Dez., 2005. Disponível em: http:// dx.doi.org/10.1590/S0011-52582005000400004. Acesso em: 25 mar. 2017.

NOVA, S. P. C. C.; SANTOS, A. Aplicação da análise por envoltória de dados utilizando variáveis contábeis. Revista de Contabilidade e Organizações, v. 2, n. 3, p. 132, 2008.

OSBORNE, D.; GAEBLER, T. Reinventando o governo: como o espírito empreendedor está transformando o setor público. 2 ed. Brasília: MH Comunicação, 1994.

REZENDE, A. J.; SLOMSKI, V.; CORRAR, L. J. A gestão pública municipal e a eficiência dos gastos públicos: Uma investigação empírica entre as políticas públicas e o Índice de Desenvolvimento Humanao (IDH) dos municípios do estado de São Paulo. Revista Universo Contábil, v. 1, n. 1, p. 24–40, 2005. Disponível em: <http://gorila.furb.br/ ojs/index.php/universocontabil/article/view/75>. .

RIBEIRO, M. B. Desempenho e eficiência do gasto público: uma análise comparativa entre o Brasil e um conjunto de países da América Latina. Instituto de Pesquisa Econômica Aplicada (IPEA), p. 37, 2008.

ROSANO-PEÑA, C.; ALBUQUERQUE, P. H. M.; CAVALHO, J. M. A eficiência dos gastos públicos em educaçao: Evidências georreferenciadas nos municípios goianos. Economia Aplicada, v. 16, n. 3, p. 421–443, 2012. Disponível em: <http://www. scielo.br/scielo.php?script=sci_pdf&pid=S1413- 80502012000300004&lng=en&nrm=iso&tlng=pt>.

SAKURAI, S. N. Ciclos políticos nas funções orçamentárias dos municípios brasileiros: uma análise para o período 1990 - 2005 via dados em painel. Estudos Econômicos. São Paulo, v.39, n.1, pp. 39-58.Jan./Mar. 2009. Disponível em:http://www.scielo.br/pdf/ee/ v39n1/v39n1a02. pdf. Acesso em: 14 jan. 2017.

SÁTYRO, N. G. D. Política e instituições e a dinâmica das políticas sociais nos estados brasileiros: uma análise após a redemocratização. Tese (Doutorado em Ciência Política) – Instituto Universitário de Pesquisas do Rio de Janeiros (IUPERJ), Universidade Estadual do Rio de Janeiro, Rio de Janeiro, 2008. 178 p.

SAVIAN, M. P. G.; BEZERRA, M. P. G.; BEZERRA, F. M. Análise de eficiência dos gastos públicos com educação no ensino fundamental no estado do Paraná. Economia & Região, v. 1, n. 1, p. 26– 47, 2013.

SENA, P. A legislação do Fundeb. Cadernos de Pesquisa. São Paulo, v. 38, n. 134, pp. 319- 340, Mai./Aug. 2008. Disponível em: http://dx.doi. org/10.1590/S0100-15742008000200004. Acesso em: 25 abr. 2017.

SOUZA, C. Governos locais e gestão de políticas públicas universais. São Paulo em Perspectiva. São Paulo, v.18, n.2, pp. 27-41. 2004. Disponível em: http://www.scielo.br/ pdf/spp/v18n2/a04v18n2. pdf. Acesso em: 13 jan. 2017.

ZOGHBI, A. C. P.; MATOS, E. H. C. DE; ROCHA, F. F.; ARVATE, P. R. Mensurando o desempenho e a eficiência dos gastos estaduais em educação fundamental e média. Estudos Econômicos (São Paulo), v. 39, n. 4, p. 785–809, 2009.