Preposições norteadoras e sugeridas para novas pesquisas sobre o conceito do valor agregado de colaboradores: Uma abordagem delimitada ao contexto da gestão de pessoas

Guide prepositions and suggested for new research on the concept of the aggregated employee value: An approach delimited to the context of people management

Wesley Antonio Gonçalves wesleygoncalves@iftm.edu.br

Wesley Antonio Gonçalves wesleygoncalves@iftm.edu.br

Preposições norteadoras e sugeridas para novas pesquisas sobre o conceito do valor agregado de colaboradores: Uma abordagem delimitada ao contexto da gestão de pessoas

Enfoque: Reflexão Contábil, vol. 39, núm. 1, pp. 117-135, 2020

Universidade Estadual de Maringá

Recepção: 19 Março 2018

Corrected: 12 Dezembro 2018

Publicado: 06 Janeiro 2019

Resumo: Como objetivo principal, o estudo buscou compreensão a respeito do conceito de valor agregado de colaboradores no âmbito da gestão de pessoas (recursos humanos), com propósito de nortear preposições para novas delimitações de pesquisas. Para alcançar este objetivo, aferiu-se a subjetividade do conceito de valor agregado, correlacionando com os sistemas de remuneração e recompensas, assim como os de competências. Sua amostragem foi constituída por gestores de RH, pesquisadores acadêmicos e consultores empresariais. Como resultado da pesquisa, seis propriedades (pressupostos) foram encontradas e descritas, com o propósito de nortear novas pesquisas quanto ao tema.

Palavras-chave: Valor Agregado de Colaboradores, Sistemas de Remuneração e Recompensas, Gestão de Pessoas com Base em Competência.

Abstract: As main objective, the study sought to understand the value-added concept of employees in the scope of people management, with the purpose of guiding properties for new research delimitations. In order to achieve this objective, the subjectivity of the value-added concept was correlated, correlating with the remuneration and rewards systems, as well as those of competencies. For this purpose, the interpretative behavior was used within the context of descriptive qualitative research, aided by Atlas.ti software, which was coded the data after the content analysis. Its sampling was made up of HR managers, academic researchers and business consultants. As a result of the research, six properties (assumptions) were found and described, in order to guide new research on the subject.

Keywords: Added Value of People, Compensation and Rewards Systems, People-Based Management in Competence.

1 INTRODUÇÃO

A primordialidade por atender os anseios dos shareholders e stakeholders faz com que a gestão de pessoas empreenda quanto a procura avançada para alinhavar os processos e políticas de uma gestão para com a pessoa, buscando-se o valor agregado dos colaboradores, no intuito de gerar resultados para a organização (HANASHIRO, TEIXEIRA e ZACCARELLI, 2008). Nesta linha, detecta-se certa tentativa de recompensar o indivíduo pelo seu valor agregado (GOMEZ-MEJIA, 2014; DUTRA e HIPÓLITO, 2012) - Tarefa não trivial como venha parecer.

Essa nova gestão de pessoas, caracterizada pelos autores como a “gestão com pessoas”, possui como missão a possibilidade de extrair o valor agregado do colaborador por meio de suas entregas, nas quais as pessoas deixam de ser recursos para se tornarem empreendedores, provocadores das decisões, criadores da inovação, agentes proativos dotados de inteligência, nos quais se tornam sinônimo de vantagem competitiva. Na visão de autores como Dutra e Hipólito (2012), para se obter esse valor agregado, dentre outros meios, o incremento como políticas de recompensar os colaboradores por meio de sistemas de remuneração podem estimula-los a gerar valor agregado para com as empresas.

Em suma, para Dutra (2013) valor agregado dos colaboradores é resultante da gestão de pessoas com base em competências, ou seja, baseia-se na correta política efetiva dos mecanismos de desenvolvimento, valorização e recompensas das pessoas. No entanto, o termo valor agregado de colaboradores, ainda que mencionado por Dutra (2013) como a entrega da pessoa para a organização, não é algo simples de conceituar, visto que, assume uma linguagem tautológica, polissêmica e/ou com carência de conceituação sistematizada.

Seja qual for a atividade, existem diversas formas e características, as quais poderão conceber valor agregado (KNIGHT, 1997; COPELAND, KOLLER e MURRIN, 1994). Todavia, na gestão de pessoas, percebe-se que, a subjetividade do conceito de valor agregado dificulta os avanços desta gestão.

O termo valor agregado integra a literatura da gestão de pessoas para expressar a noção do reconhecimento sobre um desempenho profissional diferenciado, um desempenho que confere distinção dentre os colaboradores, normalmente, aqueles que atingem ou ultrapassam metas estabelecidas.

Em particular, no presente estudo, identifica-se como objetivo, a compreensão a respeito do conceito de valor agregado de colaboradores no âmbito da gestão de pessoas, com propósito de nortear propriedades para novas delimitações de pesquisas. Para alcançar este objetivo, aferiu-se a subjetividade do conceito de valor agregado, correlacionando com os sistemas de remuneração e recompensas, assim como os de competências.

Tal recorte justifica-se sobre a importância que este contexto exerce, assim como nas ações que poderão ser adotadas por administradores de remuneração ao desenvolver ou adotar conceitos teóricos, articulados e/ou que permitam predizer e entender os efeitos das práticas de gestão de pessoas. Justifica-se também devido ao seu processo de configuração evolutiva, na qual o sistema de remuneração e recompensas nas empresas carece de metodologia que efetivamente possa identificar e recompensar o valor agregado que as pessoas entregam para as organizações. Por outro lado, a produção de conhecimento sistematizado sobre o assunto concentra-se sobre uma literatura nova, a qual no Brasil teve os primeiros trabalhos editados a partir do ano 2000, permanecendo até o momento, restrita ao interesse de poucos autores e poucas obras.

Para tanger o objetivo proposto, verificou-se o conceito de valor agregado, associado ao sistema de remuneração e recompensas e, como ele se incorpora a este sistema.

O estudo veio ganhando força e proporções diferentes, a medida que foi sendo apresentado e discutido em congressos, como por exemplo, XVII-SEMEAD, XXI SIMPEP, III SIMPEAD, XII CONVIBRA – Administração, entre outros.

Nesta perspectiva, o artigo foi estruturado em quatro momentos distintos, o primeiro recaí na diversificação do termo valor agregado. O segundo na contextualização referente aos sistemas de remuneração e recompensas. O terceiro apresenta os tratamentos e análise dos dados e por fim, o último apresenta as considerações finais do estudo.

2 REFERENCIAL TEÓRICO

2.1 VALOR AGREGADO

O termo valor agregado é uma expressão genérica. Ele pode ganhar tons com objetivos diversificados à medida em que está sendo utilizado ou dependendo da área do conhecimento, conforme demonstrado no Quatro 1.

O estudo, de modo a contribuir para esta análise, observou-se, em síntese que, no período 2004 a 2014, foram produzidas 08 dissertações sobre valor agregado / agregação de valor, sendo que 03 abordaram o tema no campo da gestão: (1) valor agregado na governança de TI (ROHWEDER, 2007), (2) agregação de valor do core competence de uma rede de cooperação interorganizacional (VINHAS, 2008) e (3) valor agregado na cadeia de suprimentos (PEREIRA, 2010).

A inter e multidisciplinaridade do termo foram identificadas na área da educação através de, por exemplo, uma dissertação que discutiu a carreira docente a partir da aplicação da literatura da gestão (MARQUES, 2012); outra utilizou indicadores de qualidade para identificar valor agregado em escolas municipais (MARTINS, 2008). Já as 06 dissertações da área contábeis abordaram problemáticas sobre criação de valor sendo que grande parte delas enfatizou o EVA como um modelo consolidado (QUEIROZ, 2007; GRABIN, 2005; FLORIANI, 2004, CHAVES, 2012 e FILHO, 2007).

| Área | Significado | Autor |

| Marketing | - Resultado positivo diante do interesse ou das utilidades desejadas em perspectiva individual; - Tudo aquilo em termos de benefício que o consumidor recebe e aceita pagar por determinado produto ou serviço. | (PRAHALAD e RAMASWAMY, 2004) |

| Ciências Contábeis | - Definido sendo a quantidade de valor medido em termos de preços que a sociedade, através da utilização do montante de recursos que tem a sua disposição; - Fator econômico, financeiro ou monetário, sempre ligado a lucros e despesas; - Conhecido e empregado na literatura como EVA –Economic Value Added ou Valor Econômico Agregado e GBV –Value Based Management ou Gestão Baseada no Valor. | (MORVANT-ROUX, GUÉRIN, et al., 2014); (FRANCISCO, 2013); (SHINOHARAN, 2002). |

| Engenharia de produção | - É o que envolve processamento para mudar ou transformar um produto ou a montagem do mesmo; - É aquilo que transforma matéria-prima, alterando a sua quantidade ou a sua forma, em produto acabado ou semiacabado, isto é, normalmente são atividades de transformação que modificam o produto. | (FERREIRA e GURGUEIRA, 2013). |

| Educação | - Tem sido constantemente empregado na questão da qualidade da aula lecionada pelo professor; - Observações com base em indicadores de qualidade do professor, nas instruções realizadas por eles e nas características dos alunos; - Correlacionada não só com os seus conhecimentos e qualidade de ensino, mas também com a população de alunos que ensinam; - Escores de valor agregado do professor ter sido puramente quantitativo. | (HILL, KAPITULA e UMLAND, 2011); (COSTA, 2011) |

| Gestão de Pessoas | - Representa o efetivo concreto rendimento do trabalhador quanto à competência no qual está sendo empenhada; - Entrega da pessoa para a organização ou para a sociedade. | (DUTRA, 2014); (DUTRA e HIPÓLITO, 2012) |

Quanto ao estado da arte observado em papers, em síntese, foram identificados 38 artigos (nacionais e internacionais) com os descritores valor agregado/agregação de valor e added value/adding value, sendo 02 nacionais, na área da gestão: (1) preditores de agregação de valor em arranjos produtivos interorganizacionais (VINHAS, 2010) e (2) sistema baseado em conhecimento para atribuição de valor agregado (MORAES, 2013). Internacionais foram identificados 15 artigos, sendo 08 em áreas distintas (Educação, Ciências Contábeis, Engenharia de Produção, Psicologia, TI, entre outros) e 07 nas áreas administração e ciências contábeis (CORTES e ZANBADA, 2010; DARIAS e FERNÀNDEZ et al., 2010; SVEIBY, LINARD e DVORSKY, 2011; ROPER e ARVANITS, 2012; VERHAERT e POEL, 2014 e GRETZINGER e ROYER, 2014; JONG, 2014).

Sob essa constatação, ele representa aspectos inter e multidisciplinaridade e com poucas pesquisas direcionadas para a gestão de pessoas.

2.2 VALOR AGREGADO DE COLABORADOR E A GESTÃO DE PESSOAS

Na gestão de pessoas, Dutra e Hipólito (2012) mencionam o termo valor agregado como a contribuição ou entrega da pessoa para a organização ou para a sociedade. Na concepção de autores como Knight (1997), todos os eixos, assim como qualquer função pode-se criar valor.

Ulrich et al., (2014, p.16) enfatizam a mesma perspectiva ao reconhecer que trata-se da contribuição dada pela pessoa de forma efetiva para superar os resultados organizacionais, a qual a empresa deve propor medidas com o intuito que seus colaboradores desenvolvam o seu valor agregado. Nesta linha, os autores propõem uma abordagem constituída por aspectos da pessoa e da organização constituindo-se no que eles denominam de DNA organizacional.

Desse modo, o resultado organizacional é função das pessoas com as suas competências e motivação aplicadas na organização e, das variáveis organizacionais definidas pelas políticas, diretrizes, estratégias, sistemas, tecnologias, recursos financeiros, estrutura organizacional, equipe, clima organizacional, condições de trabalho, entre outros aspectos. Dutra e Hipólito (2012) reconhecem que o valor agregado é uma função da aprendizagem organizacional e dos resultados gerados para os clientes internos e externos da empresa, ou seja, diferentes stakeholders. Nesta concepção, Dutra (2014) associa o termo valor agregado a entrega, níveis de complexidade e espaço ocupacional.

2.2.1 Entrega

No entender de autores como Dutra e Hipólito (2012), o valor agregado ocorre pela “entrega” da pessoa para a organização ou para a sociedade. Autores como Brockbank e Ulrich et al., (2014) enfatizam a mesma perspectiva ao reconhecer que trata-se da contribuição dada pela pessoa de forma efetiva para a superar os resultados organizacionais.

Segundo o autor, a formação e experiência são virtudes da sua competência explícita. Já no conceito de entrega, o colaborador utiliza-se da sua competência implícita (seu modo de atuar, de fazer, sua maneira de realizar o trabalho solicitado, suas realizações profissionais, entre outros).

Desta forma, Dutra e Hipólito (2012) e Dutra (2001, 2012, 2014) defendem que para estabelecer um sistema de recompensas por competência individual de um colaborador é primordial que o gestor olhe as pessoas por sua entrega.

Dutra (2001, p. 27) refere-se, em síntese, a palavra (termo) entrega, “ao indivíduo que sabe agir de maneira responsável e que é reconhecido por isso”. Em edição mais atualizada, Dutra, Fleury e Ruas (2012, p. 56) define o conceito de entrega associando à “efetiva ação do indivíduo no exercício de suas atividades no trabalho”. Nesta obra, os autores afirmam que, “a entrega traduz a real contribuição do profissional no cumprimento de determinada competência” (p. 56).

Sob essa premissa, os autores partem do pressuposto que, quanto maior o grau de “complexidade da entrega” realizada pelo colaborador, maior será a sua capacidade de diferenciar-se e de adicionar valor agregado ao negócio.

2.2.2 Nível de complexidade

O termo nível de complexidade (Work Level) surgiu na década dos anos 80 oriundos dos estudos de Elliot Jacques. Segundo Jacques (1988), a complexidade é função das variáveis envolvida na execução dessas atividades, seu número, sua clareza ou ambiguidade, o grau em que mudam e, acima de tudo, a extensão pela qual elas estão nítidas ou confusas.

Nesta perspectiva, o nível de complexidade pode ser medido a partir do período de tempo entre o momento da decisão tomada e a possibilidade de avaliação dos resultados dela decorrentes.

Dutra (2001, 2012, 2014) utiliza dos níveis de complexidade como referência para o reconhecimento das entregas, no qual, para ele, compõe a competência individual do colaborador e que são expressadas através da complexidade. Nesse sentido, o conceito está relacionado a competência individual de cada colaborador que, para o autor é compreendido como um conjunto de Conhecimentos, Habilidade e Atitudes (CHA), para que os colaboradores desenvolvam suas atribuições e responsabilidades. Todavia, este enfoque gera-se discussões, ao passo em que, uma pessoa que possua o CHA não sustenta que ele possua valor agregado para a organização. Isto acontece, pois indivíduos diferentes podem deter o mesmo conjunto de conhecimentos, habilidades e atitudes, mas executam e entregam resultados em níveis de valor agregado distintos para a organização.

Dutra (2001, 2012, 2014) formatou definições para a complexidade da tarefa desempenhada por um colaborador em uma determinada função exercida por ele. Segundo o autor, a complexidade desempenhada pela pessoa pode agregar diferentes níveis de valores para a organização, baseado no grau de complexidade das suas atribuições e responsabilidades.

Assim, na visão de Dutra (2001,2012, 2014), Pereira (2010) e Vinhas (2008), a complexidade que um colaborador desempenha, em parte, é editada por meio da responsabilidade requerida nas atribuições executadas por eles.

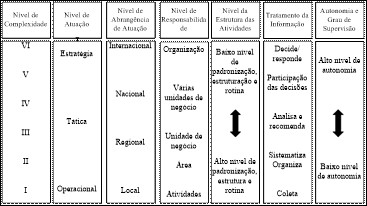

Em estudos relacionado a complexidade das tarefas atribuídas a funcionários de uma grande empresa, Jacques (1988) defendeu a tese que este nível pode ser medido pelo intervalo de tempo entre o movimento da tomada de decisão e a avaliação dos resultados dela decorrentes, onde, segundo o autor, um maior intervalo de tempo pode simplesmente representar uma maior complexidade. Todavia, um menor intervalo de tempo também pode representar uma menor complexidade na execução da tarefa. Dutra (2001,2012, 2014) utilizou-se desta premissa e adicionou outras dimensões que auxiliam na caracterização dos níveis de complexidade, sendo eles: (I) nível de complexidade; (II) nível de atuação; (III) abrangência de atuação; (IV) escopo de responsabilidades; (V) nível de estruturação das atividades; (VI) tratamento da informação e autonomia e grau de supervisão. Estas passagens por estes níveis são melhores compreendidas através da Figura 1.

Figura1.

Níveis de complexidade.

Dutra (2014, p. 41).

Segundo o autor, a primeira variável identifica como o nível de complexidade apresenta os diferentes níveis de resultados, sendo progressivo a cada nível que começa no nível I (complexidade mínima) até o VI (complexidade máxima). Também informa os estágios de valor agregado referente a competência que inicia no nível I (operacional) podendo chegar ao nível VI (estratégico). Já no escopo de responsabilidade apresenta os diferentes níveis de atuação, como por exemplo, nível I a complexidade está apenas na realização de uma tarefa e o nível VI que expressa a complexidade como um nível de responsabilidade por toda a empresa.

É justamente sobre esse modelo que Dutra (2014) busca demonstrar por meio dos níveis de complexidade a contribuição que um colaborador pode demonstrar sua competência a empresa. Quanto mais elevado for o nível de entrega, maior será a sua competência, e assim o seu valor agregado. Nesta lógica, o conceito de entrega na visão de Dutra (2014) representa o efetivo concreto rendimento do trabalhador quanto à competência no qual está sendo empenhada. Assim, o pressuposto levantado por Dutra (2014) é que o grau de responsabilidade requerido nas tarefas desempenhada (complexidade) por um funcionário e o concreto rendimento apresentado por sua competência constitui-se no valor agregado. Desta forma, a tese defendida por Dutra (2014) é que o valor agregado é observado pelo grau de intensidade da complexidade na execução das atribuições e da entrega dos resultados, pois quanto mais complexo for a entrega dos resultados, maior será o valor agregado do indivíduo para a organização.

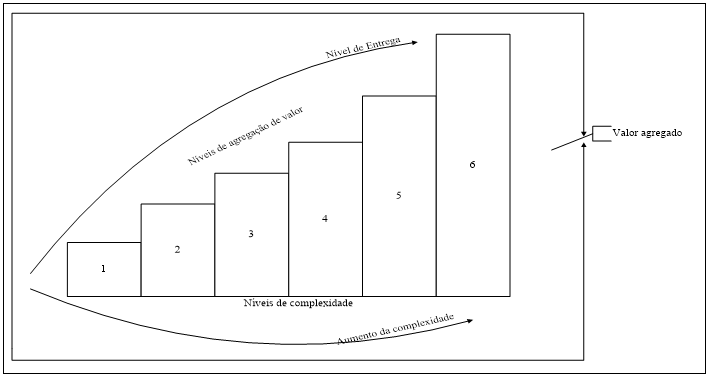

A título de exemplificação, a Figura 2 apresenta a visão do autor em relação ao conceito de competência do colaborador pelo seu valor agregado.

Segundo Dutra (2014), no nível 1, o colaborador apresenta grau menor e o nível 6 demonstra um alto grau de valor agregado em questão. O autor ressalta que tanto o nível 1 quanto o nível 6 agregam valores e o que os difere é somente o nível de complexidade. No entanto, ao cruzar o grau (nível) de agregação de valor de um colaborador para a organização, o que foi percebido é que meramente no momento da entrega é que poderá avaliar o grau de complexidade da competência da organização.

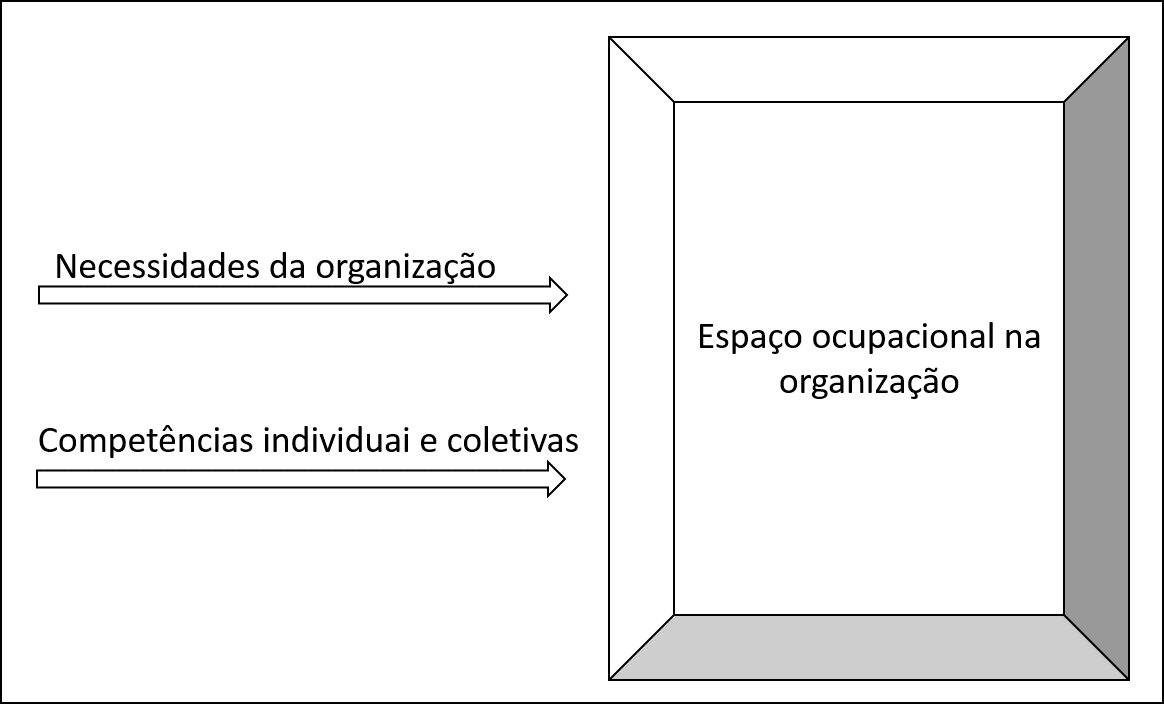

2.2.3 Espaço ocupacional

O conjunto de atribuições e responsabilidades das pessoas podem ser traduzido para a expressão “espaço ocupacional” (DUTRA, 2014; VINHAS, 2008). Nesta perspectiva, trata-se de um conceito que procura estabelecer a correlação entre complexidade e entrega.

O colaborador poderá estender seu nível de complexidade sem mudar de cargo ou posição. Isso pode acontecer por duas vertentes: (a) pela demanda da organização; (b) pelos negócios, situação e/ou pela competência da pessoa em atendê-las. Essa lógica está representada na Figura 3.

A entrega do indivíduo mais competente demanda defrontar os desafios, com isso, quanto mais eficiente se sai, mais recebem desafios com maior magnitudes.

Nesta linha, os autores defendem que, os sistemas tradicionais não conseguem dar respostas a estas características. Isso na visão de Dutra (2014, p. 52) acontece porque os sistemas tradicionais “reconhecem as pessoas pelo que elas fazem e não pelo o que elas entregam”. Há também a questão crucial de não conseguir mensurar a ampliação do espaço ocupacional das pessoas (PLOTHOW e HIPÓLITO, 2012). Para os autores, estes fatores tem contribuído para a existência de injustiças nas organizações.

Os autores também utilizam-se dos conceitos de Jacques (1988) para auxiliar o processo de desenvolvimento da literatura a respeito do espaço ocupacional. Todavia, ambos os trabalhos apresentam características superficiais. Ao analisar a literatura, a inferência que se faz, parte do princípio que um colaborador, ao atuar em perseverante nível de complexidade, pode mudar-se para outra atividade profissional, mesmo que esta nova seja completamente discrepante a anterior. A consideração final deste conceito converge com as premissas de Le Boterf (2001) ao perceber-se que, o que importa no desenvolvimento do colaborador não é o conjunto de conhecimentos e habilidades aglomerados, mas sim o nível de complexidade em que ele consegue desenvolver.

Neste contexto, Dutra (2014, p. 53) conclui suas premissas afirmando que o conceito de complexidade e espaço ocupacional complementam o conceito de competência, permitindo no ponto de vista do autor, uma “visão mais nítida da realidade da gestão de pessoas na empresa moderna”.

2.3 SISTEMAS DE REMUNERAÇÃO E RECOMPENSAS

O sistema de remuneração e recompensas de uma empresa compreende ao conjunto de formas diferentes de recompensas que se completam e buscam alinhar atitudes e comportamentos com os objetivos organizacionais. A estrutura salarial e as políticas de remuneração respondem a um conjunto de prioridades e objetivos vinculados a estratégia organizacional (MARRAS, 2012). De modo geral, o sistema de remuneração é composto por parcela(s) fixa(s) e pode também agregar parcela(s) variável(is) de remuneração. A parte fixa advém da definição de estruturas salariais e a parte variável é composta por outros fatores definidos e pactuados previamente e que, geralmente, consideram o desempenho do funcionário ou da sua equipe de trabalho e também o desempenho da empresa (ROSA, 2012).

A literatura demonstra várias maneiras para a organização remunerar seus colaboradores. Todavia, “independente das formas de remuneração a serem adotadas pela organização na construção do sistema remuneratório, o mais importante é que o sistema de remuneração seja flexível e que esteja alinhado às estratégias organizacionais” (ALBERGARIA, 2010, p. 30). Para a autora, cada empresa tem que construir o seu. O sistema remuneração desconstrói a lenda do sistema universal de gerenciamento de recompensas. Ele passa a fazer parte do sistema gerencial da organização, o qual, se bem balanceado, torna-se uma fonte de diferenciação e vantagem competitiva (ALBERGARIA, 2010). Hipólito (2006) comenta que, o sistema de remuneração de uma organização pode abarcar diversas formas de recompensas que não são necessariamente excludentes entre si, mas que não é salutar incluir todas as formas conhecidas de recompensa, pois há limites a partir dos quais a complexidade do sistema torna-o administrável.

Belcher (1974, p. 03) sistematiza o sistema como “transação entre homem e organização envolvendo um contrato de trabalho, podendo ser considerada como uma troca econômica, psicológica, sociológica, política ou ética”. Na visão de Bloom e Van Reenen (2010), Marras (2012), Plothow (2006), Hipólito (2004), entre outros, o sistema não se restringe somente a aspectos financeiros, ao contrário, pesquisas que congregam dezenas de estudos sobre o tema apontam o pagamento entre a terceira e sexta posição quando estabelecido um ranking de importância em relação a outros tipos de recompensa. Os autores demonstram também que os estudos sobre remuneração e recompensas não se limitam ao campo da teoria das organizações, estando presente em inúmeros outros campos de estudo em ciências sociais, tais como, economia, finanças e contabilidade.

Pesquisa realizada por Kraft e Lang (2013), demostraram que na Alemanha existem estudos que tentaram de diferentes maneiras correlacionar recompensas com o desempenho. Nesta linha, os autores compartilham das mesmas premissas que Dutra e Hipólito (2012 p. 4) ao sinalizarem os principais aspectos que orientam os analistas de remuneração ao desenvolverem suas sistemática de recompensas, que para a dupla de autores, consistem na busca por equidade, ou seja, por critérios que transmitam, a um só tempo, uma percepção de equilíbrio e justiça.

A remuneração ou compensação, segundo Van Yperen e Hagedoorn (2003) é composta de duas dimensões: (1) intrínseca - que se refere ao estado psicológico em função do desempenho de uma atribuição ou cargo (recompensas não financeiras); (2) extrínseca - que inclui a recompensa tanto monetária quanto não monetária (recompensas financeiras).

Foi neste eixo que autores como Heneman, Fisher, e Dixon (2001) detalharam os componentes dos sistemas de remuneração ao longo das seguintes dimensões: (a) tipo de recompensa (monetária ou não monetária); (b) unidade de análise (pessoa ou posição); (c) base para a comparação (interno ou externo); (d) medidas de recompensa (comportamentos ou resultados); (e) níveis de recompensa (indivíduo ou unidade de negócio); (f) aumento de salário (fixa ou variável); (g) nível de gestão (centralizada ou descentralizada); (h) com quanto tempo de operação (pioneiro ou seguidor); (i) comunicação (aberto ou fechado)

Segundo Dutra e Hipólito (2012), a gestão da remuneração nas organizações se traduz na operacionalização de programas e estruturas de pagamento que podem ser identificadas com base em dois eixos: (a) modelo tradicional: que tem como referência o cargo para a consolidação dos planos de cargos e salários. (b) abordagem estratégica: que tem como princípio central o reconhecimento da contribuição das pessoas como fator a ser remunerado.

3 ASPECTOS METODOLÓGICOS

O estudo adotou-se da pesquisa qualitativa descritiva, sob a postura interpretativista (CRESWELL, 2013; GODOI, BANDEIRA-DE-MELO e SILVA, 2010; POUPART, DESLAURIERS, et al., 2008). De acordo com os autores esta abordagem situa, geralmente, na sua contribuição na renovação do olhar lançado sobre os problemas sociais e sobre os mecanismos profissionais e institucionais de sua gestão.

Nesta concepção, a opção pela abordagem qualitativa justifica-se em função do seu caráter flexível, progressivo e estritamente articulado com o campo empírico e não somente a luz da literatura – a qual, no presente estudo, argumentou-se sobre sua insuficiência para abordar a questão do valor agregado em um sistema de remuneração.

A formação do grupo-alvo ocorreu por meio de uma amostragem não probabilística, por conveniência ou propositalmente (SOMEKH e LEWIN, 2015). Além de se tratar de uma amostra intencional é também considerada amostra em cadeia ou redes (bola de neve) onde os participantes-chave foram identificados e adicionados à amostra, que por sua vez, puderam indicar outras pessoas que poderiam proporcionar informações, as quais também foram incluídos (SAMPIERI, COLLADO e LUCIO, 2013). Foram incorporados em sua amostra os 11 gestores de RH, 07 consultores organizacionais especializados em remuneração e 06 pesquisadores acadêmicos os quais, ambos sediados nos estados de São Paulo, Rio de Janeiro e Minas Gerais.

As entrevistas qualitativa e semiestruturada na modalidade baseada em roteiro e do tipo focalizada em profundidades foram aplicadas no 1º trimestre de 2016 (CRESWELL, 2013; POUPART, DESLAURIERS, et al., 2008).

Com o propósito de codificar e analisar os dados, aplicou-se a análise de conteúdo (BARDIN, 2011) utilizando-se como suporte para realização dessa tarefa o uso do aplicativo Atlas.ti - programa de computador utilizado, principalmente na pesquisa qualitativa ou na análise de dados qualitativos. O uso desse software auxiliou o pesquisador a descobrir e analisar sistematicamente fenômenos complexos escondidos e não estruturados contidos nos dados (textos em pdf e docx, áudios em wav e mp3, entre outros). Juntamente a esse procedimento foi desenvolvido planilhas eletrônicas na expectativa de tabular os dados exportados pelo software. Desta forma, o aplicativo e as planilhas eletrônicas de tabulação permitiram buscar contexto de origem dos dados, no sentido de que o conteúdo não foi o material bruto observado, mas o que dele se emergiu durante o processo de análise (MUHR, 1991).

Posteriormente a esse processo procedeu-se a sua transcrição em texto escrito. O objetivo foi compreender os significados nos textos obtidos, levando em consideração as codificações fragmentadas, as articulações utilizadas pelos sujeitos em suas respostas e as mensagens explícitas e implícitas que as acompanharam (BARDIN, 2011).

Assim, o Quadro 2 apresenta a síntese dos procedimentos adotados na análise dos dados.

| Sínteses dos procedimentos de análise | |

| Natureza | Pesquisa qualitativa |

| Gênero | Empírico, teórico e metodológico |

| Método | Descritivo/Exploratório |

| Instrumentos de coleta de dados | Entrevista semiestruturada |

| Técnica de análise | Análise de conteúdo |

| Ferramenta de análise | Software de análise qualitativa |

| Base epistemológica | Interpretativista/qualitativo |

| Ontologia | Interação sujeito-objeto |

Vale ressaltar que, apesar da inclinação qualitativa utilizada para a condução das entrevistas, os instrumentos e constructos utilizados na análise de conteúdo não excluiu a abordagem quantitativa concomitantemente (frequências), sendo os processos de codificação (e não seus resultados) fontes para as inferências (BARDIN, 2011; ROESCH, 2007; KRIPPENDORFF, 1990).

4 TRATAMENTO E ANÁLISE DO MATERIAL EMPÍRICO

Utilizou-se a sigla GRH para denominar cada um dos Gestores de Recursos Humanos, CO para os Consultores Organizacionais e PA para os Pesquisadores Acadêmicos. A ordenação dos participantes foi realizada por meio do software Atlas.ti.

4.1 CONCEITO DE VALOR AGREGADO

Antes, propriamente de iniciar comentários sobre este conceito, resgata-se que esta investigação pretendeu apurar as representações mentais que os públicos elaboram a respeito do termo valor agregado, através do uso que atribuem a ele no âmbito do sistema de remuneração e recompensa. Logo, o conceito representaria similaridade ou aspectos comuns a determinadas características presentes no fenômeno de análise, bem como dimensões que as diferenciam.

Observou-se que, além de variação de respostas dadas pelos sujeitos para definir valor agregado, estas não foram facilmente elaboradas, pois boa parte deles manifestou dúvidas e insegurança para apresentar um conceito; outros confessaram limitações para tal e, outros afirmaram desconhecê-lo. Desse modo, definir o termo valor agregado mostrou-se uma tarefa complexa, mesmo para os GRH, que dentre os integrantes da pesquisa, são os profissionais que estão mais próximos do contexto de uso deste termo já que ele permeia os subsistemas da gestão de pessoas.

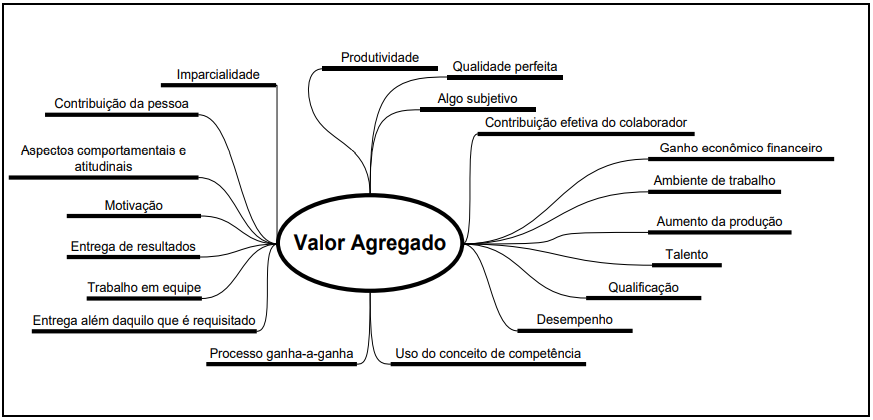

As linguagens apuradas para definir valor agregado surgiram através das associações que os diferentes agentes atribuíram ao termo, sendo estas influenciadas por suas atuações profissionais - trata-se, portanto, de construções socialmente constituídas. Estas foram apuradas a partir da aplicação do brainstorming diagram que gerou um conjunto de palavras conforme mostra a Figura 4.

Figura 4.

Brainstorming diagram associado ao conceito de valor agregado.

Elaborado a partir dos dados da pesquisa (2016).

Esta ilustração apresenta 19 palavras que, quando interconectadas, expressam o núcleo das falas emitidas pelos três públicos para definir o termo, sem contudo, constituir-se em conceito, propriamente dito. No entanto, quando contextualizadas nas falas de seus emitentes elas ganham características de familiaridade, e não mostram nuances de ambiguidade, pois estão expressas em linguagem tautológica, isto é, manifestação da mesma ideia através de formas diferentes.

A tautologia de linguagem ocorre, segundo Gerring (1999), seja porque se desconhece o verdadeiro significado dos termos empregados; seja porque há diferentes modos de expressá-lo, e seja porque a variabilidade permitida mostra a fragilidade de sua imprecisão. Associando esta orientação ao contexto do estudo, pode-se identificar as três situações.

Deve-se considerar também que as definições fornecidas pelos diferentes agentes, identificadas numa linguagem tautológica, mostram também a informalidade com que o termo valor agregado é adotado em suas rotinas de trabalho, expondo assim os desafios da sua operacionalização.

Com o auxílio do processo de codificação de palavras chave e, pela análise das linguagens dos agentes participantes da pesquisa foi possível a elaboração do quadro 3 que apresenta, em síntese, a definição de valor agregado associado ao sistema de remuneração e recompensa.

Em síntese, pode-se considerar que o termo valor agregado associado ao sistema de remuneração e recompensas expressa, segundo os participantes da pesquisa, o aumento de riqueza da empresa auferido pela atuação de colaboradores engajados, qualificados e com atitudes pessoais de realizar entregas incomuns e fazer a diferença.

Numa tentativa de caracterizar o conceito de valor agregado identificado na literatura da revisão bibliográfica do estudo, foi elaborada uma síntese representada no Quadro 4, onde também pode-se observar a área de conhecimento da qual se origina.

| GRH | Diz respeito a aquilo que a pessoa gera para a empresa ao aplicar a sua motivação, engajamento, entregas e competências em prol do aumento da riqueza organizacional manifestada através de ganhos econômicos e financeiros. |

| CO | É o resultado decorrente da atuação de colaboradores bem qualificados, que gera resultados que possibilitam menores custos de produção, e aumento da vantagem competitiva organizacional, através de suas competências e decisão de entregar além do que é esperado. |

| PA | É o resultado efetivo da entrega da pessoa em termos de indicadores de produtividade, bem como sua contribuição para o patrimônio da empresa, pelo uso de um conjunto de competências definido em função da complexidade do trabalho que realiza. |

| Ano | Autor | Conceito | Área |

| 1970 | Geibel (1992) | Desempenho acima do esperado, ou seja, reconhecer as variações de desempenho no cargo ocorridas de modo extraordinário. | Gestão de Pessoas |

| 1980 | Steinbrink e Friedeman (1982), Milkovich e Newman (1987) | Aquilo que o colaborador desempenha, mas que não está somente vinculado ao valor monetário que recompensaria um serviço prestado, mas também a resultados gerados. | Gestão de pessoas |

| 2000 | Shinoharan (2002) | Economic Value Added (EVA) ou Valor Econômico Agregado –Value Based Management ou Gestão Baseada no Valor (GBV) | Ciências Contábeis |

| 2001 | Dutra (2001) | Efetiva entrega do colaborador para a empresa | Gestão de pessoas |

| 2004 | Prahalad e Ramaswamy (2004) | Atributos que são percebidos em termos de benefício, que o consumidor recebe e aceita pagar por determinado produto ou serviço. | Marketing |

| 2008 | Vinha (2008) | Refere-se ao contexto profissional no que tange a agregação de valor econômico à organização, isto é, as organizações de uma forma ou de outra se apropriam da competência individual para criar valor econômico | Gestão |

| 2011 | Hill, Kapitula e Umland (2011) | Qualidade do ensino apurado por indicadores de empenho | Educação |

| Costa (2011) | Aquilo que se correlaciona com conhecimentos e qualidade de ensino/aprendizagem | Educação | |

| 2012 | Dutra e Hipólito (2012) | A entrega da pessoa para a organização e para a sociedade | Gestão de Pessoas |

| 2013 | Francisco (2013) | É o fator econômico, financeiro ou monetário, quantificáveis aos lucros e despesas | Ciências Contábeis |

| Ferreira e gurgueira (2013) | É a transformação de insumos em produtos com o menor custo, menor led time e com alto grau de qualidade | Engenharia de produção | |

| 2014 | Morvant-Roux, Guérin, et al., (2014) | É a quantidade de valor medido em termos de preços que a sociedade, através da utilização do montante de recursos que tem a sua disposição | Engenharia de produção |

| Dutra (2014) | Representa o efetivo concreto rendimento do trabalhador quanto à competência no qual está sendo empenhada | Gestão de Pessoas |

Em síntese, pode-se considerar que o conceito de valor agregado quando aplicado a diferentes áreas de conhecimento remete a dimensões que traduzem eficiência, eficácia, qualidade, rendimento, produtividade, e elevado desempenho de um colaborador.

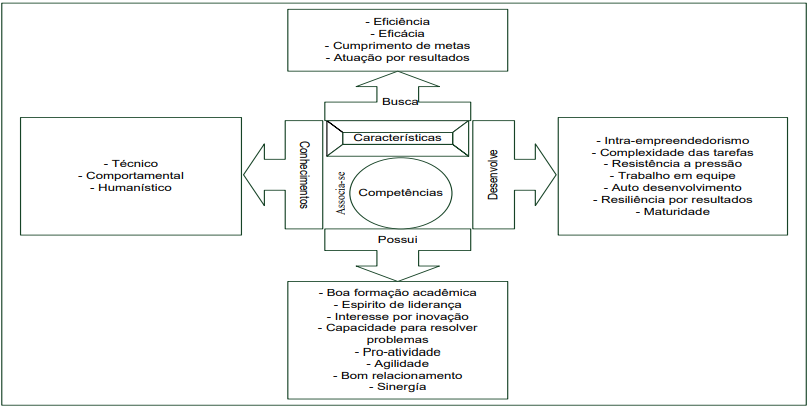

4.2 CARACTERÍSTICAS DO PROFISSIONAL QUE AGREGA VALOR

Em síntese, as características do profissional que agrega valor, segundo os GRH mostram-se direta ou indiretamente associadas ao conceito de competência e são identificadas através de atributos, tais como:

- possui sólidos conhecimentos técnicos associados às atividades profissionais, além de competências comportamentais e humanísticas;

- apresenta atuação profissional alinhada com as metas estratégicas e com entregas de resultados diferenciados, estes decorrentes de elevados níveis de eficiência e eficácia, em prol da organização e de si próprio;

- desenvolve traços de intraempreendedorismo apresentando habilidade para lidar com a complexidade das tarefas, com a pressão imposta pelos diferentes cenários e com postura motivacional que contagia os seus pares;

- mostra facilidades para o trabalho em equipe e para compartilhar conhecimento e experiências pessoais, bem como interesse em conhecer as de outros;

- possui abertura para novos processos de aprendizagem;

- apresenta maturidade para conduzir o seu autodesenvolvimento e carreira;

- tem pro-atividade na identificação e resolução de problemas;

- manifesta capacidade para dar significado à situações onde a informação não está claramente constituída.

A Figura 5 apresenta, em síntese as características do profissional que agrega valor.

Figura 5.

Características do profissional que agrega valor.

Elaborado a partir dos dados da pesquisa (2016).

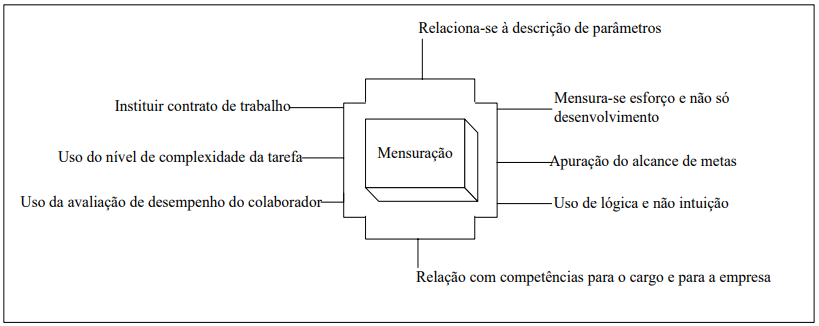

4.3 MENSURAÇÃO DO VALOR AGREGADO

A mensuração do valor agregado pelos colaboradores, segundo os GRH, mostrou-se num dos grandes desafios para o sistema de remuneração e recompensa, compondo também o elenco das dificuldades para a sua operacionalização, realidade apoiada por Dutra e Hipólito (2012), Milkovick (2008) e Plothow (2006) e Wood Jr. e Picareli (2004).

Cogita-se que esta mensuração também sofre questionamentos à luz das mudanças que vem ocorrendo com o entendimento sobre a função da competência individual para o desempenho e sucesso empresarial, que está se deslocando de uma visão de maior lucratividade possível para um sentido de criação de valor. A grande dificuldade está em obter clareza operacional sobre como a competência individual pode gerar valor, pois os sistemas de trabalho são cada vez mais coletivos, ocorrendo padronização em termos quantitativos e também qualitativos, sendo que estes ainda se encontram estruturados sobre a unidade “cargo”, embora se deseje ações conjugadas na equipe.

Uma outra dificuldade está em mensurar este valor – dificuldade que se estende para todas as atividades da empresa, incluindo aqui a gestão de pessoas, onde se aloca o objeto de estudo.

Neste sentido, as respostas sobre como mensura-se valor agregado no sistema de remuneração e recompensas, obteve-se respostas que também refletem a linguagem tautológica, anteriormente identificada para o conceito de valor agregado. A Figura 6 apresenta, em síntese, os termos associados pelos GRH à mensuração de valor agregado.

Figura 6.

Mensuração do valor agregado.

Elaborado a partir dos dados da pesquisa (2016).

Pode-se apreender pela ilustração 5 e pelos depoimentos dos sujeitos que, a mensuração do valor adicionado pelo colaborador deve estar alicerçada sobre bases sólidas de parâmetros que permitem verificações quantitativas (valor esperado e valor obtido), as quais conferem lógica e objetividade, bem como, suporte para medição dos níveis de complexidade que permeiam as tarefas. Mas, considera-se também verificações qualitativas que se relacionam com o impacto das competências de natureza comportamental sobre resultados. Em ambos os casos tais parâmetros devem atender necessidades da organização e estarem alinhados com as dimensões de sua estratégia, além de, teoricamente, favorecerem o desenvolvimento autônomo do colaborador.

Registrou-se também a ideia de que a mensuração deveria captar o esforço do colaborador e não apenas o seu desenvolvimento, pois nem sempre aumento de conhecimento, de competências e de habilidades garante por si, maior dedicação, maior engajamento, maior envolvimento com o trabalho. Esforço aqui assume o sentido de “vestir a camisa” e trabalhar duramente, as vezes, em condições desfavoráveis.

A sugestão de criar um contrato de trabalho pautado sobre parâmetros de metas também foi apontado como uma forma de mensurar o valor agregado, tomando-se como referência análises reais sobre valor esperado e valor obtido.

A atuação do colaborador, segundo os níveis de complexidade, seria o parâmetro para mensurar o valor agregado, considerando que para cada nível estabelecido, encontra-se determinadas demandas de competências. Ao dar respostas a estas demandas, o colaborador está agregando valor e gerando riqueza para a organização.

4.4 RESULTADO DA PESQUISA (PONTO DE CHEGADA)

Finalmente, resgata-se a questão de partida do estudo: “qual é o conceito de valor agregado que está associado ao sistema de remuneração e recompensa e, como ele se incorpora a este sistema?” - com o objetivo de apresentar uma síntese de resposta a partir do estudo realizado.

O estudo mostrou que valor agregado é um termo de amplo uso em diferentes campos de conhecimento, sendo inter e multidisciplinar, e que já está incorporado pela mídia dos negócios e também pela literatura sistematizada, apresentando propriedades de plasticidade, flexibilidade e adaptabilidade de emprego.

Tais propriedades podem facilitar seu uso e operacionalização, pois permitem acomodar fatos novos que os conceitos tentam abarcar, mas também dificulta na medida em assume uma linguagem tautológica, polissêmica e/ou carência de conceituação sistematizada.

Proposição 1: Estabelece-se o pressuposto que o termo valor agregado carece de conceituação teorizada.

No âmbito da gestão de pessoas, o termo se estabelece de forma mais usual a partir do debate da competitividade e do papel dos colaboradores para a sua concretização. Estes passam ser considerados pelas organizações como agentes estratégicos do alcance da vantagem competitiva e, por decorrência, esta gestão assume uma perspectiva estrategicamente relevante para o alcance de elevados níveis de desempenho organizacional.

Proposição 2: Estabelece-se o pressuposto que o termo valor agregado é um atributo tanto dos indivíduos quanto da coletividade.

No âmbito da vantagem competitiva o desafio está em articular os recursos humanos aos componentes estratégicos (missão, visão, valores, objetivos, metas), fortalecendo assim, a necessidade de desenvolver competências para o enfrentamento da nova realidade.

Desse modo, as diretrizes da gestão de pessoas deveriam pautar-se sobre a mudança organizacional e esta não se resume apenas a mudar tecnologias, estruturas e tarefas, mas essencialmente, envolver os colaboradores com novas visões e valores sobre desempenho e resultados.

Proposição 3: Estabelece-se o pressuposto que valor agregado é um atributo dos colaboradores com impactos no alcance da vantagem competitiva organizacional.

Identifica-se assim, a necessidade de as empresas investirem numa gestão de pessoas com base em competências, elegendo o comportamento humano como poderosa fonte de diferenciação. Estabeleceu-se assim, a crença de que conhecimento, habilidades e atitudes, enquanto componentes das competências, seria o canal para estimular os colaboradores a agregar valor para as organizações, tanto quanto, para delegar a eles a tarefa de conduzir o seu próprio desenvolvimento.

O sistema de remuneração e recompensas, enquanto processo da gestão de pessoas, passa a incorporar valor agregado no sentido de identificar, reconhecer e compensar as competências requeridas do colaborador, no cenário da competitividade. Estas não se resumem à padrões técnicos da produtividade e do presenteísmo - exaltados nas avaliações de desempenho com base no cargo, mas vinculam-se a padrões do comportamento elaborados sobre a capacidade e disposição do colaborador para: (1) assumir tarefas complexas e desafiadoras, (2) ter interesse sobre cenários de incertezas, (3) atuar em prol de seu desenvolvimento, mas também da equipe, (4) manifestar uma proatividade motivacional que pode contagiar outras pessoas, (5) interesse por resolução de problemas novos aprendizados, dentre outros comportamentos potencialmente favoráveis ao enriquecimento do patrimônio da empresa.

Proposição 4: Estabelece-se o pressuposto que valor agregado decorre das competências do colaborador, principalmente as de natureza comportamental.

Embora exista produção de conhecimento que vincula competências ao valor agregado e, que isto foi incorporado pelo modelo de gestão de pessoas com base em competências, identificou-se também sua fragilidade em decorrência da ausência de consenso conceitual e metodológico. O maior agravante desta imprecisão recai no âmbito da gestão de competência individual e da mensuração deste valor, aspectos que ressentem de ferramentas mais apropriadas para atenuar as ocorrências da subjetividade e proteger das ações de poder que permeiam a operacionalização dos processos de avaliação inerentes a gestão de pessoas.

Proposição 5: Estabelece-se o pressuposto que a literatura que aborda valor agregado é incipiente para lidar com a gestão da competência individual e sustentar o processo de sua mensuração isento de parcialidade.

Nos contextos organizacionais, que não adotam o modelo de gestão de pessoas com base em competências, o valor agregado se incorpora através de: (1) alcance de metas atingidas, (2) indicadores de desempenho, (3) indicadores de produtividade, (4) esforço aplicado pelo colaborador e (5) comportamento exemplar correspondente aos valores e cultura organizacional.

Proposição 6: Estabelece-se o pressuposto que valor agregado vincula-se a padrões prescritivos e também as dimensões afetivas que o colaborador cria para com a organização.

5 CONSIDERAÇÕES FINAIS

Este estudo nasceu do interesse dos pesquisadores em aprofundar conhecimento acerca do valor agregado de colaboradores no âmbito da gestão de pessoas (recursos humanos). Contudo, estes achados não esclareceram suficientemente a perspectiva desejada pelos pesquisadores, ou seja, não foi identificada uma abordagem teórica consistente para o problema de pesquisa.

Todavia, foram elencadas 6 preposições para novas pesquisa, os quais são considerados como o resultado e a contribuição deste estudo. Acredita-se que deste ponto, novas pesquisas poderão ser norteadas por estas preposições. Ao atingir o objetivo geral e específico, acredita-se que foi possível responder ao problema de pesquisa proposto.

5.1 IMPLICAÇÕES OU AVANÇOS GERENCIAIS

Implicações teóricas ou avanços gerenciais são parte fundamental de qualquer trabalho científico (CRESWELL, 2013). Neste estudo as implicações ou avanços foram discutidas em diversos momentos. Contudo, nas ciências sociais aplicadas e em especial nos estudos desenvolvidos na área da administração, além dos avanços teóricos, se faz necessário discutir também as implicações práticas e gerenciais decorrentes do trabalho desenvolvido.

Nesta linha, destaca-se a contribuição do estudo ao relacionar o termo valor agregado, de amplo uso em diferentes campos do conhecimento, ao sistema de remuneração e recompensas, estabelecendo ainda considerações sobre competências. Acredita-se que isso possa ajudar os gestores a estarem melhores informados quanto ao tema abordado, também poderá servir como ponto de partida quando necessitarem (re)planejar as políticas de remuneração numa perspectiva de alcance da vantagem competitiva advinda das pessoas.

Os futuros gestores que iniciarão no meio empresarial também poderão encontrar nesse estudo informações importantes sobre a incorporação do valor agregado a sistema de remuneração e recompensa. Também servirá como fonte de pesquisa secundária para os futuros estudos que vierem utilizar este tema, fornecendo compreensão sobre o estado da arte, auxiliando os novos pesquisadores, e assim contribuindo com as futuras pesquisas.

5.2 LIMITAÇÕES DO ESTUDO

Apesar dos cuidados metodológicos adotados no presente estudo é importante reconhecer que ele possui limitações. A principal limitação é sua abrangência ao campo pesquisado não se aplicando a generalização, mas se constituindo numa etapa inicial de uma agenda de pesquisa desejada pelo pesquisador. Por ser uma amostra intencional é possível que as evidências coletadas não sejam compartilhadas com todo o universo da gestão, ou mesmo reflitam questões pontuais dos fatos estudados – situação que abre amplo espaço para a ampliação do campo empírico e para a continuidade do estudo.

5.3 SUGESTÕES PARA NOVAS PESQUISAS

As evidências observadas no presente estudo abrem novos pressupostos que podem ser aprofundados em pesquisas qualitativas futuras.

Conforme apresentada na seção ponto de chegada, seis pressupostos foram levantados, as quais poderão se desdobrar em objetos de novas pesquisas a respeito do tema valor agregado:

- o termo valor agregado carece de conceituação teorizada no campo da gestão;

- valor agregado é um atributo dos indivíduos;

- valor agregado tem impactos no alcance da vantagem competitiva organizacional;

- valor agregado decorre das competências do colaborador, principalmente as de natureza comportamental;

- a literatura que aborda valor agregado é incipiente para lidar com a gestão da competência individual e sustentar o processo de sua mensuração isento de imparcialidade;

- valor agregado vincula-se a padrões prescritivos e também às dimensões afetivas que o colaborador desenvolve para com a organização.

Além das preposições levantadas, uma proposta semelhante à realizada neste trabalho poderia ser desenvolvida com empresas de diversos setores de atividade, de outros estados, de outros países, tamanhos ou momentos diferentes no ciclo da sua gestão e negócios. Ao enfocar diferentes amostragens, novas evidências poderiam surgir para estabelecer melhor a relação entre o sistema de remuneração e recompensas com o valor agregado pelos colaboradores.

As considerações obtidas neste estudo também podem ser projetadas numa abordagem de estudo quantitativo pela utilização de uma base maior de empresas, de modo a possibilitar análises comparativas, e também pela ampliação da base de sujeitos – incorporando os colaboradores e outros instrumentos de coleta de dados.

Finalmente, o estudo abre perspectivas de estudos sobre a necessidade de validar um sistema de remuneração e recompensa com base em competências, principalmente as de natureza individual, já que o modelo de competências adotado pelas empresas é também objeto de questionamento das ciências sociais aplicadas.

REFERÊNCIAS

ALBERGARIA, A. R. Remuneração Variável no Setor Público: estudo sobre a percepção dos servidores da Secretaria de Estado de Saúde de Minas Gerais sobre o Prêmio por Produtividade e suas relações com o desempenho funcional e a adaptação social. (Tese) 182 f. Doutorado em Administração - Faculdade de Ciências Economia, Departamento de Administração da Universidade Federal de Minas Gerais UFMG. Belo Horizonte. 2010.

BARDIN, L. Análise de conteúdo. 70. ed. São Paulo: Almedina, 2011.

BELCHER, D. W. Compensation administration. New Jersey: Prentice Hall, 1974.

BLOOM, N.; VAN REENEN, J. Because management practices differ between companies and countries? Journal of Economic Perspectives, 2010.

BROCKBANK, W. et al. Competências globais do RH: agregando valor competitivo de fora para dentro. Tradução de Heloísa Corrêa da Fontoura. Porto Alegre: Bookman, 2014.

CHAVES, N. M. D. Meritocracia – revelando as melhores pessoas ou o melhor das pessoas?: Um estudo de caso em uma empresa brasileira. 120f. (Dissertação) Mestrado Profissional em Administração - Fundação Pedro Leopoldo. Pedro Leopoldo. 2012.

COPELAND, T.; KOLLER, T.; MURRIN, J. Valuation – Measuring and Managing the Value of Companies. Nova Iorque: Wiley Frontiers in Finance, 1994.

CORTES, R. A. M.; ZAMBADA, R. F. Os trabalhadores do conhecimento: Preditores de agregação de valor para a organização. Revista INOVAR, v. 20, n. 36, 2010.

COSTA, S. D. A. O Valor Agregado em Leitura como Indicador de Qualidade das Escolas Municipais de Belo Horizonte. 101f. (Dissertação) Mestrado em Educação - Universidade Federal de Minas Gerais (UFMG). Belo Horizonte. 2011.

CRESWELL, J. W. Projeto de Pesquisa. Métodos Qualitativo, Quantitativo e Misto. 2. ed. Porto Alegre: Penso, 2013.

DARIAS, I. H. et al. Estrategia para Integrar la Gestión Del Capital Humano a La Gestión Empresarial. Ingenieria Industrial, v. 31, n. 3, 2010.

DUTRA, J. R.; HIPÓLITO, J. A. M. Remuneração e Recompensas. São Paulo: Atlas, 2012.

DUTRA, J. S. Competências: conceitos e instrumentos para a gestão de pessoas na empresa moderna. 1. ed. São Paulo: Atlas, v. 11, 2013.

DUTRA, J. S. R. Gestão por Competências. São Paulo: Gente, 2001.

DUTRA, J. S. R. Competências: Conceitos, Métodos e Experiências. São Paulo: Atlas, 2008.

DUTRA, J. S.; FLEURY, M. T. L.; RUAS, R. Competências: conceitos, métodos e experiências. São Paulo: Atlas, 2012.

FERREIRA, L.; GURGUEIRA, G. P. Ergonomia como fator econômico no pensamento Enxuto: uma análise crítica bibliográfica. Gestão da Produção, Operações e Sistemas, v. 8, n. 3, p. 39-51, 2013.

FILHO, M. D. S. M. D. S. Aplicação Conjunta do Custeiro Baseado em Atividade com o Valor Econômico Agregado (EVA) em uma Cooperativa Agropecuária Avícola de Corte. 265f. (Tese) Doutorado em Engenhara de Produção - Universidade Federal de São Carlos (UFSCar). São Carlos. 2007.

FLEURY, A.; FLEURY, M. T. L. Construindo o Conceito de Competências. RAC (ed. Esp.), 2001. 183-196.

FLORIANI, F. Estudo da Correlação do EVA com a Geração de Valor ao Acionista na Petropar S/A: um caso clínico. 137f. (Dissertação) Mestrado Profissional em Administração - Universidade Federal do Rio Grande do Sul (UFRGS). Porto Alegre. 2004.

FRANCISCO, J. R. D. S. Índice de Governança Corporativa: Criaçãod e Valor e Desempenho nas Cooperativas de Crédito. 321f. tese (doutorado em administração) Centro de Pós-Graduação e Pesquisas em Administração da Universidade Federal de Minas Gerais - UFMG. Belo Horizonte. 2013.

GEIBEL, J. Development a compensation plan that attracts top talent. Sales & marketing Management. (n. 144, v. 6), 1992. 38-50.

GERRING, J. What Makes a Concept Good? A Criterial Framework for Understanding Concept Formationin the Social Sciences. Palgrave Macmillan Journals and Northeastern Political Science Association, Boston, v. 31, n. 3, p. 357-393, 1999.

GODOI, K. C.; BANDEIRA-DE-MELO, R.; SILVA, A. B. Pesquisas Qualitativa em Estudos Organizacionais: Paradigmas, Estratégias e Métodos. 2. ed. São Paulo: Saraiva., 2010.

GOMEZ-MEJIA, L. R. Managing Human Resources. New Jersey: Prentice-Hall, 2014.

GRETZINGER, S.; ROYER, S. Relational resources in value adding webs: The case of a Southern Danish firm cluster. European Management Journal , v. 32, p. 117-131, 2014.

HANASHIRO, D. M. M.; TEIXEIRA, M. L. M.; ZACCARELLI, L. M. Gestão do fator humando: uma visão baseada em Stakeholders. 2. ed. São Paulo: Saraiva, 2008.

HENEMAN, R. L.; FISHER, M. M.; DIXON, K. E. Reward and organizational systems alignment: An expert system. Compensation Benefits Review, v. 33, n. 18 , p. 18–29, 2001.

HILL, H. C.; KAPITULA, L.; UMLAND, K. A Validity Argument Approach to Evaluating Teacher Value-Added Scores. American Educational Research Journal, v. 48, n. 3, p. 794–831, June 2011.

HIPÓLITO, J. A. M. Recompensas em organizações que atuam no terceiro setor: Análise a partir de seus pressupostos orientadores. 253f. (Tese) Doutorado em Administração. Universidade de São Paulo - FEA/USP. São Paulo. 2004.

HIPÓLITO, J. A. M. Administração Salarial. São Paulo: Atlas, 2006.

JACQUES, E. Requisite organization. Arlington: Cason Hall, 1988.

JONG, M. D. T. D. The Technical Communication Business Case: Value Added or Social Responsibility? Technical Communication, v. 61, n. 1, February 2014.

KNIGHT, J. A. Value Based Management. Nova Iorque: McGraw-Hill, 1997.

KRAFT, K.; LANG, J. Profit Sharing and Training. OXFORD BULLETIN OF ECONOMICS AND STATISTICS, v. 75, n. 6, 2013.

KRIPPENDORFF, K. Metodología de análisis de contenido: teoría y práctica. Barcelona: Editorial Paidós, 1990.

LE BOTERF, G. D. La compétence – essai sur um attracteur étrange. In: Les editions d’organisations. Paris: Quatrième Tirage, 1995.

MARQUES, L. M. Programa de Valorização pelo Mérito Implantado pela Secretaria do Estado da Educação de São Paulo: opiniões de professores coordenadores. 137f. (Dissertação) Mestrado em Educação - Universidade de São Paulo - USP. São Paulo. 2012.

MARRAS, J. P. Remuneração estratégica. Rio de Janeiro: Elsevier, 2012.

MARTINS, C. A. Avaliação de Desempenho Econômico das Entidades Assistenciais: uma estudo do valor agregad às suas ações. 138f. (Dissertação) Mestrado em Ciências Contabábeis - Fundação Escola de Comércio Álvares Penteado - FECAP. São Paulo. 2008.

MILKOVICH, G. T.; NEWMAN, J. M. Compensation. (2. ed.). Texas: Business Publications, 1987.

MILKOVICH, G. T.; NEWMAN, M. J. Compensation.New York: McGraw Hill, 2008.

MORAES, G. C. D. Meritocracia: Análise Teórico-Conceitual. Da Cultura, v. XII, n. 22, 2013.

MORVANT-ROUX, S. et al. Adding Value to Randomization with Qualitative Analysis. World Development, v. 56, p. 302–312, 2014.

MUHR, T. Atlas.ti: A prototype for the support of text interpretation. Qualitative Sociology, abr. 1991. 349-71.

PEREIRA, C. S. A Contribuição das Empresas Fornecedoras na Agregação de Valor das Competências de uma Cadeia de Suprimentos do Setor Automotivo. 184f. (Dissertação) Mestrado em Administração - Pontifícia Universidade Católica do Rio Grande do Sul. Porto Alegre. 2010.

PLOTHOW, C. B. D. A. Fatores contingenciais à estratégia de remuneração da força de venda. (Dissertação) 249 f. Mestrado em Administração. Faculdade de Economia e Administração - FEA/USP. São Paulo. 2006.

POUPART, J. et al. A pesquisa qualitativa: enfoques epistemológicos e metodológicos. Petrópolis, Rio de Janeiro: Vozes, 2008.

PRAHALAD, C. K.; HAMEL, G. A competência essencial da corporação. In: MONTGOMERY, Cynthia A.; PORTER, Michael E. (Org.). Estratégia: a busca da vantagem competitiva. Rio de Janeiro: Campus, 1998.

PRAHALAD, C. K.; RAMASWAMY, V. Co‐creating unique value with customers. Strategy & Leadership, v. 32, p. 4-9, 2004.

QUEIROZ, S. S. D. Uma Aplicação do EVA (Economic Value Added) Para a Agroindústria Canavieira do Paraná. 103f. (Dissertação) Mestrado em Administração - Universidade Estadual do Oeste do Paraná. Toledo. 2007.

ROESCH, S. M. A. Projetos de estágios e de pesquisa em administração: gia para estágio, trabalhos de conclusão, dissertações e estudos de caso. São Paulo: Atlas, 2007.

ROHWEDER, A. K. A Governança de TI e a Agregação de Valor ao Negócio: estudo de caso numa indústria de Joinville. 165f. (Dissertação) Mestrado em Administração - Universidade do Estado de Santa Catarina. Florianópolis. 2007.

ROPER, S.; ARVANITIS, S. From knowledge to added value: A comparative, panel-data analysis of the innovation value chain in Irish and Swiss manufacturing firms. Research Policy, v. 41, p. 1093–1106, 2012.

ROSA, A. I. V. Sistema de recompensas – Estudo de um caso. 67.f (Dissertação) - Mestrado em Gestão Estratégica de Recursos Humanos. Escola Superior de Ciências Empresariais - Instituto Politécnico de Satúbal - IPS. Setúbal. 2012.

RUAS, R. L. Observações acerca do Conceito, Natureza e Aplicação das Competências nas Empresas. Porto Alegre: Mimeo, 2009.

SAMPIERI, R. H.; COLLADO, C. F.; LUCIO, P. B. Metodologia de Pesquisa. 5. ed. São Paulo: McGraw-Hill, 2013.

SHINOHARAN, D. Y. Análise do EVA® como instrumento de gestão. VI Seminário de Administração - SEMEAD, 2002.

SOMEKH, B.; LEWIN, C. Teoria e Métodos de Pesquisa Social. Petrópolis: Vozes, 2015.

STEINBRINK, J.; FRIEDEMAN. Compensation. 2. ed. Texas: Business Publications, 1982.

SVEIBY, K.-E.; LINARD, K.; DVORSKY, L. Building a Knowledge-Based Strategy A System Dynamics Model for Allocating Value Adding Capacity. System Dynamics -. Australian. 2011. (Disponível em www.system-dynamics.com - acesso em 03/02/2015 às 15:00).

VAN YPEREN, N. W.; HAGEDOORN, M. Do alto demandas de trabalho aumentar a motivação intrínseca ou estresse no trabalho ou ambos? O papel do controle do trabalho e apoio social. Academy of Management Journal, v. 46, p. 339-348, 2003.

VERHAERT, G. A.; POEL, D. V. D. Empathy as added value in predicting donation behavior. Journal of Business Research, v. 64, p. 1288–1295, 2011.

VINHAS, A. P. L. C. A Contribuição das Empresas Associadas na Agregação de Valor das Competências de uma Rede de Cooperação Interorganizacional. 178f. (Dissertação) Mestrado em Administração - Pontifícia Universidade Católica do Rio Grande do Sul. Porto Alegre. 2008.

WOOD JR, T.; PICARELI FILHO, V. Remuneração por habilidades e por competências: preparando a organização para a era das empresas de conhecimento intensivo. São Paulo: Atlas, 2004.