A influência da governança corporativa no desempenho financeiro, na oportunidade de crescimento e no valor de mercado das firmas: uma análise com modelagem de equações estruturais

The influence of corporate governance on financial performance, growthopportunity, and market value of firms: an analysis with modeling ofstructural equations

Luiz Kennedy Cruz Machado luizken@yahoo.com.br

Laurí Luís Rauber laurirauber@hotmail.com

José Willer do Prado jwprado@gmail.com

Eduardo Gomes Carvalho eduardo@varginha.cefetmg.br

Antônio Carlos dos Santos acsantos@dae.ufla.br

Luiz Kennedy Cruz Machado luizken@yahoo.com.br

Laurí Luís Rauber laurirauber@hotmail.com

José Willer do Prado jwprado@gmail.com

Eduardo Gomes Carvalho eduardo@varginha.cefetmg.br

Antônio Carlos dos Santos acsantos@dae.ufla.br

A influência da governança corporativa no desempenho financeiro, na oportunidade de crescimento e no valor de mercado das firmas: uma análise com modelagem de equações estruturais

Enfoque: Reflexão Contábil, vol. 39, núm. 2, pp. 27-41, 2020

Universidade Estadual de Maringá

Recepção: 13 Dezembro 2018

Corrected: 13 Fevereiro 2019

Aprovação: 31 Agosto 2019

Resumo: O presente trabalho teve como objetivo identificar a influência (direta ou mediada) da Governança Corporativa no Desempenho Financeiro, na Oportunidade de Crescimento e no Valor de Mercado das empresas listadas na bolsa de valores do Brasil, a B3 (Brasil Bolsa Balcão), moderadas pela variável tempo (trimestres). A amostra foi composta por 161 empresas, os dados foram coletados na base de dados da Economática®, no período que abrange o primeiro trimestre de 2013 ao segundo trimestre de 2018, compondo um total de 3.279 subamostras (firmas/trimestres). Para averiguar as hipóteses propostas utilizou-se da modelagem de equações estruturais, implementadas no software SmartPLS. Os resultados indicam que para a empresa aumentar seu valor de mercado, os investimentos em uma boa governança corporativa se apresentam como uma ótima alternativa, além do fato que o desempenho financeiro e a oportunidade de crescimento atuam como mediadora dessa relação. A governança corporativa demostrou um efeito direto e positivo sobre o desempenho financeiro, assim como o desempenho financeiro impacta positivamente sobre o valor de mercado, em acordo com as hipóteses levantadas. Entretanto, as hipóteses referentes a influência positiva da governança corporativa sobre a oportunidade de crescimento e dessa última sobre o valor de mercado, não foram atendidas para a presente amostra.

Palavras-chave: Governança Corporativa, Valor de Mercado, Desempenho Financeiro, PLS-SEM.

Abstract: The objective of this study was to identify the influence (direct or mediated) of Corporate Governance on Financial Performance, Growth Opportunity and Market Value of companies listed on the Brazilian stock exchange, B3 (Brazil Bolsa Balcão), moderated by variable time (quarter). The sample consisted of 161 companies, data were collected in the Economática® database, in the period from the first quarter of 2013 to the second quarter of 2018, making a total of 3,279 subsamples (firms / quarters). In order to ascertain the proposed hypothesis, we used the modeling of structural equations, implemented in the software SmartPLS. The results indicate that for the company to increase its market value, investments in good corporate governance present themselves as a great alternative, in addition to the fact that financial performance and growth opportunity act as mediator of this relationship. Corporate governance has shown a direct and positive effect on financial performance, as well as financial performance has a positive impact on market value, in accordance with the assumptions made. However, the hypotheses regarding the positive influence of corporate governance on the growth opportunity and the latter on market value were not met for the present sample.

Keywords: Corporate Governance, Market Value, Financial Performance, PLS-SEM.

1 INTRODUÇÃO

Um dos grandes temas de debate no moderno campo das Finanças Corporativas, tem sido os possíveis custos e benefícios entre a separação da propriedade e do controle das empresas. O monitoramento desse processo se torna cada vez mais complexo para os acionistas não controladores e incidem cada vez mais custos de agência para tentar alinhar os interesses entre as partes. Neste cenário, um sistema de governança corporativa passar a existir com o objetivo de oferecer uma alternativa eficiente para solucionar o problema de agência originário dessa separação entre propriedade e controle das firmas.

A governança corporativa surgiu da necessidade de fortalecimento dos mecanismos de controle corporativo, não apenas nos países desenvolvidos, mas também nos países em desenvolvimento. Esse movimento deu origem a vários programas de governança corporativa, que possibilitaram o desenvolvimento de diversos códigos na temática (MAHMOOD et al., 2018).

Após o surgimento de escândalos corporativos como o caso Enron Corporation (Corp.), WorldCom Incorporated (Inc.), Global Crossing Limited (Ltd) e da crise financeira do Leste Asiático, um interesse maior foi gerado porque supostamente o colapso dessas empresas foi resultado de imperfeições no sistema de governança corporativa (NTIM et al., 2012; TSHIPA et al., 2018). A ocorrência desses escândalos alertou para a urgência da adoção de medidas de transparência e controle nas empresas, levando os investidores a exigirem reformas significativas nas estruturas e práticas corporativas em troca da sua inserção nos mercados de capitais (KAKABADSE; KORAC-KAKABADSE, 2002; CORRÊA et al., 2015).

No Brasil, devido ao baixo desenvolvimento do mercado de capitais e à alta concentração de propriedade, Dami et al. (2006) destacam que a governança corporativa tem como enfoque principal o conflito de agência existente entre os acionistas minoritários e os majoritários. Para Corrêa et al. (2015), boa governança, neste contexto, tem o objetivo de impedir a expropriação dos interesses dos acionistas minoritários pelos acionistas controladores.

Espera-se que as práticas de governança corporativa sejam eficientes para amenizar os impactos que a separação entre propriedade e controle proporcionaram. Alguns atributos da governança corporativa podem vir a reduzir a assimetria de informação e também o conflito de agência entre administração e investidores, o que apresentaria indícios de um mercado perfeito, gerando uma relação significativa e positiva entre o valor de mercado da empresa e seu desempenho financeiro.

Neste contexto surge o seguinte problema de pesquisa: Qual é a influência da Governança Corporativa no valor de mercado das empresas listadas na B3? Diante do exposto, o estudo tem como objetivo identificar, por meio da modelagem de equações estruturais (SEM – Structural Equation Modelling), a influência da governança corporativa no desempenho financeiro, oportunidade de crescimento e no valor de mercado das empresas listadas na bolsa de valores oficial do Brasil, a B3 (Brasil Bolsa Balcão).

O desenvolvimento das pesquisas sobre governança corporativa pode contribuir para uma diminuição dos conflitos de agência e também um aumento do acesso ao financiamento, o que impacta na diminuição do custo de capital em um ambiente econômico (SILVEIRA, 2004). Desta forma, o presente estudo pretende contribuir para o avanço do conhecimento na área ao demonstrar a influência direta e/ou indiretamente da governança corporativa no valor de mercado, por meio da utilização da modelagem de equações estruturais, a qual possibilita resultados robustos e novas perspectivas de análise que permitem não apenas identificar a relação entre as variáveis, mas também a contribuição de cada variável do modelo para o valor de mercado das firmas.

2 DESENVOLVIMENTO CONCEITUAL DAS HIPÓTESES

A “Governança Corporativa é o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, Conselho de Administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas” (INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA – IBGC, 2015, p. 20). Ela tem sua origem na tentativa de se encontrar soluções para os problemas de agência oriundos da separação entre controle e propriedade, conforme foram inicialmente assentados por Berle e Means (1932) e viriam a ser formalizados por Jensen e Meckling (1976) na forma da Teoria da Agência.

A governança corporativa se fundamenta em um conjunto de restrições orientadas as ações dos gestores e diligenciadas por eles mesmos ou pelos próprios investidores (SHLEIFER; VISHNY, 1997). Corrêa et al. (2015) apontam que este conjunto de restrições visa reduzir a alocação inadequada de recursos dos investidores e Silveira (2005) afirma que empresas na qual possuem uma estrutura de governança corporativa adequada às práticas recomendadas pelos agentes de mercado, detêm melhores resultados e o preço de suas ações é melhor avaliado pelo mercado, quando comparado com àquelas que não possuem uma estrutura de governança adequada.

Tavares e Penedo (2018) sinalizam que a utilização de mecanismos de governança corporativa gera custos provenientes do problema de agência, mas também proporciona benefícios à empresa. Carcello, Hermanson e Ye (2011) apontam por meio de uma revisão de literatura com levantamento empírico de meta-análise, que empresas com características positivas de governança corporativa apresentam bons resultados de auditoria, contabilidade e controle interno.

Para Vieira et al. (2011), a inserção de melhores práticas de governança corporativa colabora para a otimização do desempenho empresarial e para um melhor desempenho no mercado de capitais. O desempenho empresarial (resultado financeiro) é obtido com base nas informações contábeis e serve para avaliar a situação econômica e financeira da empresa.

Ao inserirem em sua estrutura mecanismos de governança corporativa, seja para atender a normas institucionais ou pelo fato de estarem vinculadas a listagens específicas de ações, como o Novo Mercado da B3, as empresas passam a ser mais atrativas, facilitando a captação de recursos e diminuindo o seu custo. Um custo menor de capital afeta de forma positiva o desempenho, o que contribui para aumentar o valor e a rentabilidade da empresa (FERREIRA et al., 2013).

Além disso, outros estudos em diferentes contextos sinalizam que uma boa governança corporativa apresenta uma relação positiva com o desempenho das firmas (SAMI; WANG; ZHOU, 2011; ULUM et al., 2014; NASCIMENTO et al., 2018). Diante dessas constatações, pode-se depreender a primeira hipótese direcionada para nosso objeto de pesquisa, que será apresentado no tópico seguinte:

H1: A governança corporativa influencia de forma positiva o desempenho financeiro.

A avaliação de desempenho econômico-financeiro é uma técnica utilizada há mais de cem anos (MATARAZZO, 1997), na qual, segundo Benedicto et al. (2014), sua análise atende a distintos objetivos de acordo com as necessidades dos diferentes usuários, sejam pessoas físicas ou jurídicas, que apresentem relacionamento com a empresa (stakeholders), além de ser uma ferramenta da administração estratégica que permite estimar o futuro, monitorar o desempenho e medir o risco dos cursos de ações adotados pela empresa.

A governança corporativa também é associada ao valor de mercado das companhias. Para Klapper e Love (2004) há uma relação positiva entre a governança corporativa, o valor de mercado e o desempenho das firmas. Black, Jang e Kim (2003) também concluem que um bom nível de governança corporativa repercute em maior valor de mercado.

Vieira et al. (2011) afirmam que no desempenho de mercado, os acréscimos mais significativos são obtidos em termos de liquidez, mensurada tanto pelo volume como pela liquidez em bolsa. Essas implicações sugerem que, ao aderirem a bons níveis de governança corporativa, as empresas alcancem melhorar imagem no mercado, atraindo investidores e por conseguinte obtendo ganhos de liquidez. De forma análoga, Lameira, Ness Júnior e Soares (2007) indicam que a melhoria de práticas de governança corporativa reflete no valor das companhias abertas listadas em bolsa.

Diante do exposto pode-se apresentar a segunda hipótese.

H2: A governança corporativa influencia de forma positiva o valor de mercado.

A governança corporativa também é associada em algumas pesquisas com a oportunidade de crescimento da firma. Khanchel (2007) assegura que empresas de grande porte que possuem participação ativa de conselheiros e executivos e maior oportunidade de crescimento, geralmente possuem práticas consolidadas de governança corporativa. Balasubramanian, Black e Khanna (2010) concluíram que empresas indianas com um alto nível de governança corporativa apresentam maior tendência em terem um valor de mercado mais expressivo e essas empresas apresentam uma oportunidade de crescimento melhor e são mais rentáveis.

Durnev e Kim (2005) averiguaram que oportunidades de investimento rentáveis orientam a melhores práticas de governança. Segundo Klapper e Love (2004), quanto mais oportunidades futuras de crescimento a empresa tiver, mais recursos ela precisará captar, necessitando apresentar melhor nível de governança. Bhagat e Bolton (2008) afirmam que empresas com maiores oportunidades de crescimento tendem a possuir melhores estruturas de governança.

Em virtude das considerações, apresenta-se a terceira hipótese.

H3: A governança corporativa influencia de forma positiva a oportunidade de crescimento da empresa.

Alguns predicados da governança corporativa podem vir a reduzir a assimetria de informação e o conflito de agência entre administração e investidores, o que apresentaria indícios de um mercado perfeito, gerando uma relação significativa e positiva entre o desempenho financeiro e o valor de mercado da empresa.

Para Fama (1970, 1991), a divulgação de novas informações sobre a situação da empresa para o mercado, possibilita aos investidores utilizar dessas para tomar decisões sobre o fluxo de caixa esperado da empresa e, assim, os preços das ações se adequam automaticamente refletindo as novas expectativas dos investidores.

Mishra e Kapil (2017, p. 12) afirmam que “mercados eficientes asseguram preços justos para os ativos refletindo, assim, o verdadeiro nível de desempenho corporativo”. Gerum, Mölls e Shen (2018) consideram que em um mercado eficiente os preços dos ativos negociados incorporam instantaneamente todas as informações publicamente disponíveis e refletem o valor “verdadeiro” desses ativos a qualquer momento. Neste ínterim, Nascimento et al. (2018) encontraram uma relação positiva entre o desempenho financeiro e o valor de mercado das firmas. Diante dessas constatações presentes na literatura, formula-se a quarta hipótese.

H4: O desempenho financeiro influencia de forma positiva o valor de mercado.

Além dessas questões, temos que bons índices de oportunidades de crescimento darão à empresa uma maior oportunidade de ganhos no futuro. Mas’ud (2008) afirma que essa questão certamente terá um efeito positivo sobre os retornos das ações.

As empresas que têm grandes oportunidades de crescimento comumente necessitam de recursos externos para se expandir, o que incentiva as empresas a buscarem melhorias na implementação da governança corporativa, a fim de reduzir o custo do capital (DARMAWATI; KHOMSIYAH; RAHAYU, 2004).

Wardhana, Tjahjadi e Permatasari (2017) concluíram que a boa governança corporativa da empresa influencia positivamente a sua oportunidade de crescimento, e a partir desse contexto, tem-se a seguinte hipótese.

H5: A oportunidade de crescimento da empresa influencia de forma positiva o valor de mercado.

Segundo Tandelilin (2010), os investidores na posição de acionistas da empresa, certamente esperam acréscimos elevados no valor de mercado futuro da empresa como resultado dos investimentos que fizeram. De tal modo, os investidores precisam não somente avaliar o desempenho da empresa em termos de governança corporativa, mas ainda analisar a oportunidade de crescimento e o desempenho financeiro da empresa, que são basicamente uma referência à produtividade da empresa desejada pelos stakeholders internos e externos.

Há um conjunto de iniciativas governamentais e institucionais que objetivam criar um círculo virtuoso da governança corporativa, conforme apresenta Silveira (2004). O autor afirma que a crescente proteção aos investidores os deixam mais seguros quanto a obterem retorno positivo em seus investimentos nas companhias, até possivelmente na mesma proporção dos ganhos dos controladores. Esse fato aumenta suas disposições em pagar mais caro pelas ações e reduz o custo de capital das empresas, o que proporciona melhores cenários para as mesmas recorrerem ao mercado de capitais para capitalização.

Dessa forma, a presente pesquisa busca analisar se existe um efeito de mediação entre as variáveis em estudo, ou seja, o efeito da governança corporativa no valor de mercado sofre interferência da oportunidade de crescimento e/ou do desempenho financeiro. Sendo assim, admite-se que uma variável mediadora, aquela que está presente na equação de regressão, reduz a magnitude do relacionamento entre uma variável independente e outra dependente (ABBAD; TORRES, 2002). Essas análises são materializadas nas seguintes hipóteses.

H6: A governança corporativa, mediada pelo desempenho financeiro, influencia de forma positiva o valor de mercado.

H7: A governança corporativa, mediada pela oportunidade de crescimento, influencia de forma positiva o valor de mercado.

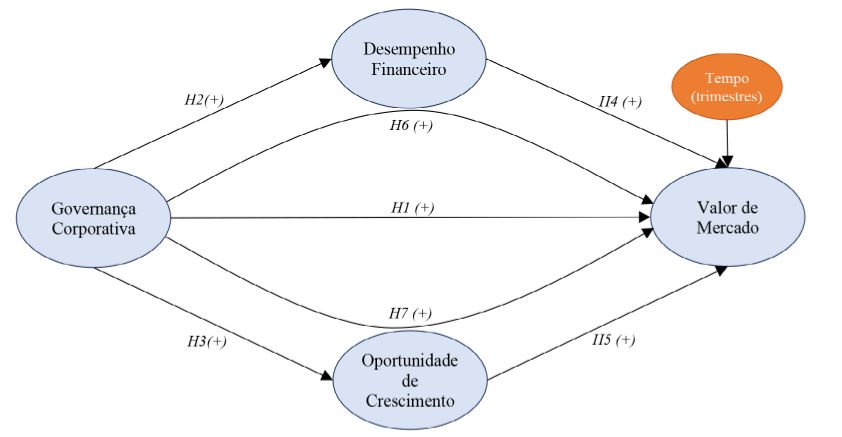

Após a discussão da literatura e o levantamento das hipóteses de pesquisa que serão utilizadas, pode-se observar na Figura 1, o modelo estrutural proposto com suas hipóteses apresentadas para seus respectivos constructos, os quais demonstram as relações estudadas no presente trabalho.

Outro ponto sobre a Figura 1, é que as variáveis relacionadas (Governança Corporativa, Desempenho Financeiro, Oportunidade de Crescimento e Valor de Mercado) serão analisadas neste estudo como variáveis latentes (constructos não observados), sendo mensuradas/formadas por meio de outras variáveis observáveis (representadas por retângulos) que serão descritas no tópico de resultados e discussões. A variável Valor de Mercado foi tomada como diretamente observável (variável dependente), enquanto a Governança Corporativa, Desempenho Financeiro e Oportunidade de Crescimento são as variáveis independentes. E por último, a variável Tempo (trimestres) será utilizada como moderadora das relações entre as variáveis independentes com a variável dependente, ou seja, os relacionamentos de causa e efeito admitem verificar o pressuposto de que as variáveis latentes exógenas são influenciadas diretamente por varáveis latentes endógenas sem a influência de outras variáveis (HAIR et al., 2014).

Diante do exposto, um dos aspectos da contribuição do presente trabalho para a temática, está na verificação dos efeitos gerados pela atuação das variáveis Desempenho Financeiro e Oportunidade de Crescimento como mediadoras da relação entre Estrutura de Governança e Valor de Mercado da empresa.

3 METODOLOGIA

Esta pesquisa é caracterizada como descritiva e explicativa, com enfoque quantitativo (MARTINS, 2002; SMITH, 2003). O trabalho utilizou dados secundários para estruturar a base de dados que foi composta por uma amostra final que corresponde a 161 empresas listadas na B3, na qual foram excluídas da amostra as instituições financeiras.

Os dados foram coletados na base de dados da Economática®, padronizados em dólares americanos e expresso em milhares para grandes valores. O período selecionado foi do primeiro trimestre de 2013 até o segundo trimestre de 2018, abrange uma série temporal de 22 trimestre para cada uma das empresas da amostra, isto é, um painel empilhado. Com intuito de expandir os casos observados para utilização na presente pesquisa, optou-se por utilizar cada trimestre como um caso individual e utilizar a variável Tempo (trimestres) apenas como moderadora das relações no modelo estrutural, um exemplo similar a esse pode ser visto em Nascimento et al. (2018).

Neste sentido, 161 empresas multiplicadas por 22 trimestres geraram, a princípio, 3.542 subamostras (firmas/trimestres). Após esse procedimento realizou-se a exclusão das subamostras com informações incompletas ou não disponíveis (missing values) no período analisado, ficando o banco de dados final com 3.279 subamostras. De forma geral, após o procedimento de exclusão, alguns trimestres permaneceram com menos observações que outros, sendo que o único trimestre que permaneceu completo com todas as empresas (161) foi o primeiro trimestre de 2014, enquanto os outros ficaram reduzidos, como o quarto trimestre de 2016 que apresentou um total 139 empresas no período em questão.

A pesquisa foi operacionalizada por meio da Modelagem de Equações Estruturais (SEM – Structured Equation Modeling), que segundo Tabachnick e Fidell (1996) trata-se de um conjunto de técnicas estatísticas multivariadas que permite ao pesquisador analisar de forma conjunta as relações teóricas entre variáveis dependentes e independentes, sendo elas contínuas ou discretas.

Hair et al. (2014) elucida que em um modelo de equações estruturais é necessário atender alguns parâmetros para definir a amostra, sendo que o tamanho mínimo aceitável para as construções endógenas no modelo estrutural deve admitir um poder estatístico de 80%, que apresente um tamanho de efeito de 0,15 e com um nível de significância de 5%. Atendendo esses parâmetros obtemos uma solução com 201 casos/indivíduos, e sendo que a amostra da presente pesquisa possui 3.279 casos/indivíduos, podemos admitir que não há problemas de dimensionamento da amostra.

O modelo proposto emprega a medição reflexiva, sendo uma medição indicada para estudos em Contabilidade e Finanças pela possibilidade de identificar as causas de decisões gerenciais ou a explicação de escores de desempenho mensurados em trabalhos de decisões simuladas (NASCIMENTO; MACEDO, 2016). Utilizou-se de variáveis consolidadas na literatura, conforme consta no Quadro 1, com o intuito de apresentar indicadores que formem as principais nuances das variáveis latentes (constructos) em análise.

| Variável latente | Sigla | Variáveis | Significado | Autores/Fonte |

| Governança Corporativa | FFON | Percentual de Free float On | Ações ordinárias destinadas à livre negociação no mercado | Nascimento et al. (2018) |

| FFT | Percentual de Free float Total | Ações que uma empresa destina à livre negociação no mercado | Nascimento et al. (2018) | |

| IS | Dummy (0 = não; 1 = sim) | Índices de Sustentabilidade: se possui ICO2 e/ou ISE | Proposto (Baseado em Bortecine e Ismail (2017)) | |

| NDGC | Dummy (0 = não; 1 = sim) | Empresa listada em níveis diferenciados de GC: Segmento de Novo Mercado ou Nível 2 | Silva e Benedicto (2017) e Nascimento et al. (2018) | |

| PGC | IGC % | Proxy de Governança. Somatório das Dummy’s de IGC/IGC-NM/ ITAG /IGCT | Nascimento et al. (2018) | |

| TAOn | Dummy (0 = não; 1 = sim) | Tag Along On: A empresa possui direitos além do mínimo legal | Mapurunga, Ponte e Oliveira (2015) e Nascimento et al. (2018) | |

| EADR | Dummy (0 = não; 1 = sim) | A empresa possui emissão de ADRs (American Depositary Receipts) | Leão (2010) e Mapurunga, Ponte e Oliveira (2015) | |

| Desempenho Financeiro | EBITDA | Importar imagen | Lucros antes de juros, impostos, depreciação e amortização | Tavares e Penedo (2018), Cavalcanti et al. (2018) e Nascimento et al. (2018) |

| FCO | Importar imagen | Fluxo de caixa operacional (FCO) ponderado pelo Ativo Total | Nascimento et al. (2018) | |

| ROA | Importar imagen | Rentabilidade do Ativo (ROA) = Lucro líquido / Ativo total (médio) | Bastos e Nakamura (2009) e Vallandro (2009) Nascimento et al. (2018) | |

| ROE | Importar imagen | Retorno sobre Patrimônio (ROE) = Lucro líquido / Patrimônio líquido (médio) | Petacchi (2015), Mapurunga, Ponte e Oliveira (2015) Nascimento et al. (2018) | |

| LIQ | Importar imagen | Liquidez Geral: (Ativo circulante + Realizável a Longo Prazo) / (Passivo circulante + Passivo não Circulante) | Padoveze e Benedicto (2010) | |

| GAT | GTA | Giro dos Ativos | Nascimento et al. (2018) | |

| Oportunidade de Crescimento | CRES_1 | Importar imagen | (Receita operacional liquida t – Receita operacional liquida t-1) / Receita operacional liquida t-1 | Nakamura et al. (2007) e Bastos e Nakamura (2009) |

| CRES_2 | Importar imagen | (Receita operacional liquida t – Receita operacional liquida t-1)) / Ativo no período t | Mapurunga, Ponte e Oliveira (2015) | |

| CRES_3 | Importar imagen | (Ativo no período t – Ativo no período t-1) / Ativo no período t-1 | Colman (2014) e Perobelli e Famá (2002) | |

| MB_1 | Importar imagen | Market-to-book = (Ativo total - PL + Valor de mercado das ações) / Ativo total | Albanez (2012) e Rocha (2014) | |

| Oportunidade de Crescimento | MB_2 | Importar imagen | Market-to-book = (Valor contábil do PL) / (Valor de mercado das ações) | Cavalcanti et al. (2018) |

| Mercado | VM | Logaritmo Natural (LN) do Valor de Mercado | Valor de Mercado | Nascimento et al. (2018) |

| LPA | LPA | Lucro Líquido por ação | Proposto | |

| PAYOUT | Importar imagen | Dividendo por ação / Lucro Líquido por ação | Silveira, Perobelli e Barros (2008) e Silveira (2004) | |

| SR | Importar imagen | Retorno das Ações | Wardhana, Tjahjadi e Permatasari (2017) |

Para averiguar as hipóteses do estudo e operacionalizar o Modelo de Equações Estruturais proposto, utilizou-se do software SmartPLS.

4 RESULTADOS E DISCUSSÕES

Os resultados estão apresentados em dois subtópicos. No primeiro deles temos os critérios de avaliação do modelo estrutural reflexivo, assim como os critérios de ajustes do modelo de equação estrutural analisado. No subtópico seguinte apresenta-se a análise do modelo, as hipóteses testadas e suas implicações.

4.1 CRITÉRIOS DE VALIDAÇÃO DO MODELO

Conforme ressaltou-se no tópico anterior, os dados com valores ausentes foram retirados da amostra, assim como ocorreu a exclusão de algumas variáveis que não se ajustaram ao modelo proposto. A exclusão das variáveis não representativas seguiu os critérios utilizados por Hair et al. (2014) e Neto et al. (2016), no qual a partir da primeira análise dos constructos propostos, pode-se verificar a existência de variáveis com valores abaixo de 0,50 para as AVEs e para as cargas externas.

A utilização desse parâmetro ocasionou na retirada de 11 variáveis das 22 propostas inicialmente (exceto a variável controle), possibilitando assim um adequado ajuste do modelo. Como salienta Pedhazur (1997), a exclusão de variáveis se apresenta como um processo corriqueiro nas pesquisas de SEM, no qual o objetivo final é encontrar um grupo de variáveis aderentes a um modelo que possua capacidade de explicá-lo de modo mais abrangente possível.

A Tabela 1 apresenta um resumo da medição reflexiva ajustada para o modelo da pesquisa.

| Variável latente | Indicadores | Cargas Externas | Confiabilidade Composta | AVE |

| Governança Corporativa | FFON | 0,623 | 0,861 | 0,514 |

| FFT | 0,536 | |||

| IS | 0,642 | |||

| NDGC | 0,767 | |||

| PGC | 0,885 | |||

| TAOn | 0,789 | |||

| Desempenho Financeiro | EBTIDA | 0,883 | 0,900 | 0,818 |

| FCO | 0,926 | |||

| Oportunidade de Crescimento | CRESC_1 | 0,881 | 0,851 | 0,740 |

| CRESC_2 | 0,840 | |||

| Valor de Mercado | VM | 1,000 | 1,000 | 1,000 |

Em primeiro plano, ressalta-se a confiabilidade dos indicadores, sendo confirmada pelo alto valor das cargas externas no mesmo constructo, o que demonstra que os indicadores em questão possuem afinidades com o fenômeno captado pelo constructo (variável latente). Hair et al. (2014) afirma que quando o peso externo do indicador não é significativo, contudo a sua carga externa é superior a 0,50, o indicador é relativamente importante e deve ser mantido. Para o modelo em análise, todas as cargas externas foram superiores a 0,50, atendendo assim esse pressuposto.

A confiabilidade composta, que segundo Hair et al. (2014) é utilizada para avaliar se a amostra está livre de vieses e são confiáveis, apresentou valores superiores a 0,85 para todas as variáveis latentes, no qual esses autores sustentam serem valores satisfatórios para esse tipo de pesquisa. Desta forma, confirma-se a existência de consistência interna nas variáveis latentes.

As cargas externas, juntamente com a Variância Média Extraída, do inglês Average Variance Extracted – AVE, representam a validade convergente, que segundo Nascimento e Macedo (2016) é a extensão em que uma medida se correlaciona de forma positiva com outras medidas do mesmo constructo. Fornell e Larcker (1981) apresentam que quando a AVE é superior a 0,50, assume-se que o modelo converge a um resultado satisfatório. Nesse vértice, todos os constructos apresentaram-se satisfatórios com AVE superior a 0,50.

O modelo proposto também atendeu ao princípio da validade discriminante, como pode ser visto na Tabela 2. Para Hair et al. (2014) a validade discriminante verifica a medida em que um constructo é genuinamente distinto dos demais constructos em um modelo estrutural e capta fenômenos não compreendidos nos demais. O critério proposto por Fornell e Larcker (1981), um dos mais conservadores em se avaliar a validade discriminante, é mensurado por meio da confrontação das raízes quadradas das variâncias médias extraídas diante das correlações de Pearson entre os demais constructos latentes. Os valores confrontados devem ser iguais para se possuir validade discriminante no modelo, conforme visualizado na Tabela 2, os valores de Pearson são idênticos aos valores das raízes quadradas da AVE (ver Tabela 1).

| Variável latente | Desempenho Financeiro | Governança Corporativa | Oportunidade de Crescimento | Valor de Mercado |

| Desempenho Financeiro | ||||

| Governança Corporativa | 0,106 | |||

| Oportunidade de Crescimento | 0,040 | -0,099 | ||

| Valor de Mercado | 0,227 | 0,497 | -0,171 |

Para avaliação da colinearidade Hair et al. (2014) argumentam que os valores aceitáveis para os fatores de inflação de variância (Variance Inflation Factor – VIF) devem ser inferiores a 5. Para o presente modelo os VIF internos, que se referem aos constructos, mantiveram todos inferiores a 1,04 e satisfazendo o pressuposto da literatura, constatando assim que não há multicolinearidade no modelo.

Outro pressuposto atendido no modelo foi acerca do tamanho do efeito, sinalizado pelo indicador f2, que indica o valor absoluto da contribuição individual. Hair et al. (2014) relatam que f2 inferior a 0,02, indica um efeito pequeno; f2 com valores entre 0,15 e 0,35 indicam um efeito médio, e valores de f2 superiores a 0,35 indicam um efeito grande. Nesse sentido, por meio das análises do modelo podemos constatar que os constructos Desempenho Financeiro, Governança Corporativa e Oportunidade de Crescimento apresentaram efeitos médios sobre o Valor de Mercado, com valores f2 iguais a 0,052; 0,297; e 0,028, respectivamente, com maior impacto sobre o VM sendo do constructo de Governança Corporativa.

Em virtude dos critérios de avaliação do modelo apresentados, pode-se afirmar que há suporte para a confiabilidade e validade das medidas reflexivas.

4.2 ANÁLISE DO MODELO ESTRUTURAL E TESTE DAS HIPÓTESES

Neste momento, direciona-se a análise para o modelo estrutural e testar se as hipóteses delineadas na pesquisa foram satisfeitas. A Figura 2 apresenta os coeficientes de determinação (R2) representados no interior dos círculos em azuis, e os t-values das cargas externas (valores entre as linhas).

O grau de explicação da variância da variável endógena alvo apresentou um R2 igual a 0,310, ou seja, conclui-se que 31% da variância do Valor de Mercado das empresas da amostra, são explicadas (de forma moderada) pelas variáveis latentes (constructos) Governança Corporativa, Desempenho Financeiro e Oportunidade de Crescimento, consubstanciadas pela variável de controle Tempo (trimestres). O poder de explicação da Governança Corporativa sobre o Desempenho Financeiro e Oportunidade de Crescimento, apresentou valores baixos com R2 igual a 0,011 e 0,010, respectivamente (Figura 2).

Figura 2

Modelo Estrutural proposto.

Saída do software SmartPLS.

Explicitando a importância da variável moderadora Tempo (trimestres), temos a relação entre Governança Corporativa e Valor de Mercado igual 0,459. A medida que os trimestres vão passando (aumento de um ponto de desvio padrão) a relação entre a Governança Corporativa e o Valor de Mercado vai aumentando em 0,011 pontos. De modo contrário, com o passar do tempo o impacto do Desempenho Financeiro sobre o Valor de Mercado (0,192) reduz (-0,063), assim como o impacto da Oportunidade de Crescimento que incide sobre o Valor de Mercado (-0,142) também reduz sua importância (-0,055).

Para aferir a validade preditiva referente a cada constructo endógeno, foi observado os coeficientes Q2 de Stone-Geisser, obtido por meio do método blindfolding, que segundo Hair et al. (2014) tem a especificação de um modelo de mensuração reflexiva ou de item único, no qual valores acima de 0 indicam que o modelo apresenta relevância preditiva. Os constructos Desempenho Financeiro, Valor de Mercado e Oportunidade de Crescimento apresentaram valores de Q2 iguais a 0,008; 0,302; 0,007; respectivamente, podendo-se concluir que todos os constructos exógenos possuem grande relevância preditiva sobre os constructos endógenos, com maior relevância preditiva sobre o Valor de Mercado (Q2 = 0,302).

Para análise do modelo estrutural, foi realizado um procedimento de bootstrapping completo com um total de 5.000 subamostras, onde observa-se os coeficientes e as hipóteses da pesquisa. Os resultados são apresentados na Tabela 3.

| Hipótese | Relação | Valor de T | p-valor | Sinal esperado | Sinal encontrado | Resultado |

| H1 | Gov. Corp. -> Desemp. Finan. | 5,378 | 0,000*** | + | + | Aceita |

| H2 | Gov. Corp. -> Valor de Merc. | 47,909 | 0,000*** | + | + | Aceita |

| H3 | Gov. Corp. -> Oport. Cresc. | 6,458 | 0,000*** | + | - | Rejeitada |

| H4 | Desemp. Finan. -> Valor de Merc. | 11,003 | 0,000*** | + | + | Aceita |

| H5 | Oport. Cresc. -> Valor de Merc. | 9,997 | 0,000*** | + | - | Rejeitada |

| H6 | Gov. Corp. -> Valor de Merc. (mediada por Desemp. Finan.) | 3,973 | 0,000*** | + | + | Aceita |

| H7 | Gov. Corp. -> Valor de Merc. (mediada por Oport. Cresc.) | 5,260 | 0,000*** | + | + | Aceita |

Em vista dos resultados obtidos, pode concluir que a Governança Corporativa impacta positivamente sobre o Desempenho Financeiro (β positivo; p<0,001) e sobre o Valor de Mercado (β positivo; p<0,001), o que confirma as Hipóteses 1 e 2. O Desempenho Financeiro também se associa positivamente com o Valor de Mercado (β positivo; p<0,001), sustentando a Hipótese 4. Nesse vértice, por meio da análise dos coeficientes de caminho da Figura 2, constatamos que a Governança Corporativa apresenta um efeito mais forte sobre o Valor de Mercado (β = 0,459) do que as outras variáveis latentes (embora essa não seja uma relação linear), indicando que boas práticas de governança corporativa contribuem para o aumento do valor de mercado da firma.

As Hipóteses 3 e 5 que envolveram o constructo Oportunidade de Crescimento, não foram confirmadas. A relação foi estatisticamente significativa, porém os sinais encontrados foram inversos aos esperados, ou seja, era suposto que boas práticas de governança corporativa impactassem positivamente sobre as oportunidades de crescimento, assim como indicadores de oportunidade de crescimento teriam efeitos positivos sobre o valor de mercado das firmas, o que não foi constatado no modelo e indo no sentido oposto aos trabalhos de Khanchel (2007) e Mas’ud (2008).

Todavia, a variável latente Oportunidade de Crescimento atuando como mediadora entre a Governança Corporativa e o Valor de Mercado, mostrou-se estatisticamente significativa (β positivo; p<0,001). Isso implica dizer que a Oportunidade de Crescimento absorve parte do relacionamento (reduz a força do impacto) entre as variáveis latentes Governança Corporativa e Valor de Mercado. E de modo análogo temos o processo de mediação significativo (β positivo; p<0,001) para a variável Desempenho Financeiro, que reduz a força do impacto da Governança Corporativa sobre o Valor de Mercado das empresas em estudo.

Nas Hipóteses 6 e 7 os resultados sugerem que a governança corporativa está envolvida em uma interrelação com as outras variáveis em estudo, reforçando o exposto por Tandelilin (2010), no qual existe uma necessidade de se verificar não apenas a governança corporativa de forma individual. Estas mediações positivas encontradas podem ainda indicar que as empresas estão inseridas em um processo de círculo virtuoso da governança corporativa, como salienta Silveira (2004).

Para aferir o processo de mediação, foi testado a atuação das variáveis mediadoras separadamente, inserindo uma de cada vez no modelo. O p-valor dos efeitos indiretos apontam para a existência de mediação, e como o efeito direto é significante para ambos, temos que os testes obtiveram valores significativos para as mediações, comprovando assim as Hipóteses 6 e 7 por meio de uma mediação parcial.

5 CONSIDERAÇÕES FINAIS

A presente pesquisa teve por objetivo identificar a influência da governança corporativa no desempenho financeiro, oportunidade de crescimento e no valor de mercado das empresas listadas na B3, além de contribuir na ampliação do conhecimento entre as relações simultâneas entre as variáveis em estudo. Nesse contexto, a modelagem de equações estruturais visa contribuir com novas perspectivas de análise como os efeitos de mediação, além de apresentar resultados robustos e confiáveis.

Dentre as sete hipóteses testadas no presente trabalho, cinco foram atendidas ao nível de significância de 1%. Ressaltando a hipótese 2, pode-se concluir que para a empresa aumentar seu valor de mercado, investimentos para gerar uma boa governança corporativa tendem a ser uma alternativa eficaz, além do fato que o desempenho financeiro e a oportunidade de crescimento atuam como mediadoras dessa relação, o que reduz o impacto da governança corporativa sobre o valor de mercado (comprovado pelas Hipóteses 6 e 7).

A governança corporativa também tem efeito direto e positivo sobre o desempenho financeiro (hipótese 1), confirmando os achados de Klapper e Love (2004), Sami, Wang e Zhou (2011) e Ulum, Wafa, Karim e Jamal (2014). De modo similar, também pode-se concluir que o desempenho financeiro impacta positivamente sobre o valor de mercado (hipótese 4), assim como concluíram os trabalhos de Demsetz e Villalonga (2001) e Nascimento et al. (2018). E sobre as Hipóteses 3 e 5, rejeitadas no modelo, sugere-se estudos mais detalhados para compreensão de seus resultados e confrontação com as teorias.

A variável moderadora Tempo (trimestres) mostrou-se significativa no modelo, que por apresentar uma amostra muito ampla (3.279 observações) e heterogênea, reforçou a necessidade de apresentar variáveis de controle em modelos dessa característica.

A pesquisa tem uma contribuição mercadológica de apresentar a importância de uma boa governança corporativa como fator decisivo sobre o desempenho financeiro e valor de mercado das empresas. Para a academia, o trabalho contribui com novas perspectivas de análise teóricas de mercado, principalmente no que tange os processos de mediação.

Entres as limitações para o presente estudo, está a impossibilidade de generalização dos resultados para outros cenários que não o da amostra utilizada. É importante ressaltar que as evidências expostas e discutidas nesse trabalho são características de uma seleção de amostras contendo 161 empresas listadas na B3 por um período que abrande do primeiro trimestre de 2013 ao segundo trimestre de 2018 (painel de dados trimestrais empilhados). Outro ponto é a utilização de apenas quatro constructos para se compreender as relações inerentes a governança corporativa e o valor de mercado.

Como sugestões de pesquisas futuras, indica-se a mensuração de outros constructos que possam vir a impactar o valor de mercado das firmas, assim como outros que possam ser impactados pela governança corporativa. Adiante, expandir as relações de mediação ao se inserir outros constructos e utilizar outros moderadores ou outras formas de se inserir a variável tempo para que novas relações possam ser testadas. Um exemplo seria a utilização de outras variáveis moderadoras, como o porte da empresa e o setor de atuação, também se torna fatores interessantes para análises futuras.

Por fim, conclui-se que as práticas da boa governação corporativa desempenham um importante papel nas empresas analisadas e podem afetar o seu valor perante o mercado. O estudo também contribui ao amenizar a carência de pesquisas nas áreas de contabilidade e finança que utilizam bancos de dados em painel empilhado por meio de modelagem de equações estruturais.

REFERÊNCIAS

ABBAD, G.; TORRES, C.V. Regressão múltipla stepwise e hierárquica em psicologia organizacional: aplicações, problemas e soluções. Estudos em Psicologia Natal, Natal, v.7, Edição Especial, p.19-29, 2002.

ALBANEZ, T. Efeitos do market timing sobre a estrutura de capital de companhias abertas brasileiras. 2012. 251 p. Tese (Doutorado em Controladoria e Contabilidade) – Universidade de São Paulo, São Paulo, 2012.

BALASUBRAMANIAN, N.; BLACK, B.S.; KHANNA, V. The relation between firm-level corporate governance and Market value: A case study of India. Emerging Markets Review, v. 11, n.4, p. 319-340, 2010.

BASTOS, D. D.; NAKAMURA, W. T. Determinantes da estrutura de capital das companhias abertas no Brasil, México e Chile no período 2001-2006. Revista Contabilidade & Finanças - USP, v. 20, n. 50, p. 75-94, 2009.

BENEDICTO, G. C.; LACERDA, G. D.; VAZ, J. M.; ALMEIDA, M. S.; OLIVEIRA, R. D. Estudo setorial dos indicadores econômico-financeiros das sociedades anônimas de capital aberto no Brasil no período de 2008 a 2012: uma análise multivariada. Revista de Finanças e Contabilidade da Unimep, v.1, n. 1, p. 01-22, 2014.

BERLE, A. A.; MEANS, G. C, The Modern Corporation and Private Property. 1932.

BHAGAT, S.; BOLTON, B. Corporate governance and firm performance. Journal of Corporate Finance, v. 14, p. 257-273, 2008.

BLACK, B.; JANG, H.; e KIM, W. Does Corporate Governance Affects Firms’ Market values? Evidence from Korea. Journal of Law, Economics and Organization, 22(2), 1-48. 2003.

BÖRTEÇINE, A. S.; İSMAIL, İ. Corporate and supply chain network governance of third party logistics service providers: Effects on buyers’ intention to continue the relationship. Management & Marketing, v. 12, n. 2, p. 277-296, 2017.

CARCELLO, J. V.; HERMANSON, D. R.; YE, Z. Corporate governance research in accounting and auditing: Insights, practice implications, and future research directions. Auditing: A Journal of Practice & Theory, v. 30, n. 3, p. 1-31, 2011.

CAVALCANTI, J. M. M. et al. Relevância das características dos CEO’s na Estrutura de Capital de Empresas listadas no IBRX-100 da BM&FBOVESPA. Revista Pretexto, v. 19, n. 1, p. 25-42, 2018.

COLMAN, D. L. Testes empíricos das teorias de pecking order e trade off estático em companhias fechadas brasileiras. (Dissertação de Mestrado) – Instituto de Ensino e Pesquisa, São Paulo, SP, Brasil. 2014.

CORRÊA, E. D. L.; CASTRO SILVA, W. A.; LIMA PINHEIRO, J.; e ALVES DE OLIVEIRA MELO, A. Estrutura de propriedade e criação de valor em companhias brasileiras. Tourism & Management Studies, v. 11, n. 2, 2015.

DAMI, A. B. T.; ROGERS, P.; RIBEIRO, K. C. S.; SOUSA, A. F. Governança corporativa e estrutura de propriedade no Brasil: causas e consequências. Encontro Brasileiro de Finanças, v. 6, p. 2006, 2006.

DARMAWATI, D.; KHOMSIYAH, K.; RAHAYU, R. G. Hubungan Corporate Governance dan Kinerja Perusahaan. Jurnal Riset Akuntansi Indonesia, v. 8, n. 6, p. 65-81, 2004.

DEMSETZ, H.; VILLALONGA, B. Ownership structure and corporate performance. Journal of corporate finance, 7(3), 209-233. 2001. doi: 10.2139/ssrn.266101

DURNEV, A.; KIM, H. To steal or not to steal: firm attributes, legal environment, and valuation. The Journal of Finance, v. 60, n. 3, p. 1461-1493, 2005.

FAMA, E. F. Efficient capital markets II. The Journal of Finance, Oxford, v. 46, n. 5, p. 1575-1618, 1991.

FAMA, E. F. Efficient capital markets: a review of theory and empirical work. The Journal of Finance. v. 25, n. 2, p. 383-417, 1970.

FERREIRA, R. N.; SANTOS, A. C.; LOPES, A. L. M.; FONSECA, R. A.; NAZARETH, L. G. C. Governança corporativa, eficiência, produtividade e desempenho. Revista de Administração Mackenzie, v. 14, n. 4. p. 134-164, 2013.

FORNELL, C.; LARCKER, D. F. Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, p. 39-50, 1981.

GERUM, E.; MÖLLS, S. H.; SHEN, C. Corporate governance, capital market orientation and firm performance: empirical evidence for large publicly traded German corporations. Journal of Business Economics, v. 88, n. 2, p. 203-252, 2018.

HAIR JR., J. F.; HULT, G. T. M.; RINGLE, C.; SARSTEDT, M. A primer on partial least squares structural equation modeling (PLS-SEM). Sage Publications, 2014.

IBGC – INSTIITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Código de melhores práticas de governança corporativa. ed. 5. São Paulo: IBGC, 2015.

KAKABADSE, A.; KORAC-KAKABADSE, N. Corporate governance in South Africa: evaluation of the King II report (draft). Journal of Change Management, v. 2, n. 4, p. 305-316, 2001.

KHANCHEL, I. Corporate governance: Measurement and determinant analysis. Managerial Auditing Journal, v. 22, n. 8, p. 740-760, 2007.

KLAPPER, L. F.; LOVE, I. Corporate governance, investor protection, and performance in emerging markets. Journal of Corporate Finance, v. 10, n. 5, p. 703–728, 2004.

LAMEIRA, V. J.; NESS JÚNIOR, W. L.; SOARES, T. D. L. A. M. Governança corporativa: impactos no valor das companhias abertas brasileiras. Revista de Administração, v. 42, n. 1, p. 64-73, 2007.

LEÃO, A. S. B. Determinantes da governança corporativa no Brasil. 2010. (Dissertação de mestrado) – Faculdade de Economia e Finanças, Ibmec, Programa de Pós-Graduação e Pesquisa em Administração e Economia, Rio de Janeiro, RJ, Brasil. 2010.

MAPURUNGA, P. V. R.; PONTE, V. M. R.; OLIVEIRA, M. C. Determinantes das Práticas de Governança Corporativa: Um Estudo nas Empresas Registradas na CVM. Advances in Scientific and Applied Accounting, v. 8, n. 3, p. 374-395, 2015.

MARTINS, G. de A. Manual para elaboração de monografias e dissertações. São Paulo: Atlas, 2002.

MAS’UD, Masdar. Analisis faktor-faktor yang mempengaruhi struktur modal dan hubungannya terhadap nilai perusahaan. Jurnal manajemen dan Bisnis, v. 7, n. 1, p. 82-99, 2008.

MATARAZZO, D. C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed. São Paulo: Atlas, 2003.

MISHRA, R.; KAPIL, S. Effect of ownership structure and board structure on firm value: evidence from India. Corporate Governance: The International Journal of Business in Society, v. 17, n. 4, p. 700-726, 2017.

NAKAMURA, W. T. et al. Determinantes de Estrutura de Capital no Mercado Brasileiro: Análise de Regressão com Painel de Dados no Período 1999-2003. Revista Contabilidade & Finanças da USP, v. 18, n. 44, p. 72-85, 2007.

NASCIMENTO, J. C. H. B. do; MACEDO, M. A. da S. Modelagem de equações estruturais com mínimos quadrados parciais: um exemplo da aplicação do SmartPLS® em pesquisas em Contabilidade. Revista de Educação e Pesquisa em Contabilidade, v. 10, n. 3, 2016.

NASCIMENTO, J. C. H. B.; ANGOTTI, M.; MACEDO, M. A. S.; BORTOLON, P. M. As relações entre governança corporativa, risco e endividamento e suas influências no desempenho financeiro e no valor de mercado de empresas brasileiras. Advances in Scientific and Applied Accounting, v. 11, n. 1, p. 166-185, 2018.

NETO, M. G.; AVRICHIR, I.; SILVA, D.; FIGUEIREDO, C. C. Adaptação e validação de instrumento de medida de competências interculturais para estudantes universitários Brasileiros. REGE-Revista de Gestão, v. 23, n. 1, p. 20-30, 2016.

PADOVEZE, C. L.; BENEDICTO, G. C. Análise das demonstrações financeiras. 3. ed. São Paulo: Cengage Learning, 2010. 298 p.

PEDHAZUR, E. J. Multiple regression in behaviorial research: explanation and prediction. 3. ed., Fort Worth: Harcourt Brace.

PEROBELLI, F. F. C.; FAMÁ, R. Determinantes da estrutura de capital: aplicação a empresas de capital aberto brasileiras. Revista de Administração da Universidade de São Paulo, v. 37, n. 3, 2002.

PETACCHI, R. Information asymmetry and capital structure: Evidence from regulation FD. Journal of Accounting & Economics, v. 59, n. 2-3, p. 143-162, 2015.

of Accounting & Economics, v. 59, n. 2-3, p. 143-162, 2015. RINGLE, C. M.; WENDE, S.; BECKER, J. M. SmartPLS 3. 2015.

ROCHA, F. Determinantes da estrutura de capital aberto e o nível de endividamento nas empresas de capital aberto: um estudo comparativo entre Argentina, Brasil e os Estados Unidos. 2014. 283 p. Tese (Doutorado em Administração) – Centro de Pós-graduação e Pesquisas em Administração da Universidade Federal de Minas Gerais. Belo Horizonte: UFMG, 2014.

SAMI, H.; WANG, J.; e ZHOU, H. Corporate governance and operating performance of Chinese listed firms. Journal of International Accounting, Auditing and Taxation, v. 20, n. 2, p. 106-114. 2011.

SHLEIFER, A.; VISHNY, R. W. A survey of corporate governance. Journal of Finance, v. 52, n. 2, p. 737-783. 1997.

SILVA, S. N. A.; BENEDICTO, G. C. Relação entre Governança Corporativa e Gerenciamento de Resultados: um estudo em empresas brasileiras listadas na BM&FBOVESPA. 1. ed. Düsseldorf: NEA, v. 1., 2017. 136 p.

SILVEIRA, A. D. M. da. Governança corporativa e estrutura de propriedade: determinantes e relação com o desempenho das empresas no Brasil. 2004. 250. p. Tese (Doutorado em Administração). Universidade de São Paulo. 2004.

SILVEIRA, A. D. M. Governança corporativa: desempenho e valor da empresa no Brasil. São Paulo: Saint Paul Institute of Finance, 2005.

SILVEIRA, A. D. M.; PEROBELLI, F. F.; BARROS, L. A. B. C. Governança corporativa e os determinantes da estrutura de capital: evidências empíricas no Brasil. RAC-Revista de Administração Contemporânea, v. 12, n. 3, p. 763-788, 2008.

SMITH, M. Research Methods in Accounting. SAGE Publications: London. 2003.

TABACHNICK, B.; FIDELL L. Using multivariate statistics. New York: Harper Collins College Publishers, 1996.

TANDELILIN, E. Portofolio dan Investasi (Teori dan Aplikasi). Yogyakarta: Universitas Gajah Mada. 2010.

TAVARES, V. B.; PENEDO, A. S. T. Desempenho empresarial e níveis de governança corporativa: um estudo longitudinal das empresas listadas na BM&FBOVESPA entre 2001 e 2015. RAGC, v. 6, n. 23, 2018.

ULUM, Z. K. A. B.; WAFA, S. A. W. S. K.; KARIM, M. R. A.; e JAMAL, A. A. A. Corporate Governance Practices of Insurance Companies: Attributes and Accountability. IUP Journal of Corporate Governance, v. 13, n. 1, p. 47-57. 2014.

VALLANDRO, L. F. J. Estrutura de capital: um estudo empírico sobre a ocorrência de equity market timing nas decisões de financiamento das companhias abertas listadas na bolsa de valores de São Paulo. 2009. 161 p. Dissertação (Mestrado em Ciências Contábeis) – Universidade do Vale do Rio dos Sinos – Unisinos, São Leopoldo, 2009.

VIEIRA, K. M.; VELASQUEZ, M. D.; LOSEKANN, V. L.; CERETTA, P. S. A influência da governança corporativa no desempenho e na estrutura de capital das empresas listadas na Bovespa. Revista Universo Contábil, v. 7, n. 1, p. 46-67, 2011.

WARDHANA, R.; TJAHJADI, B.; PERMATASARI, Y. The mediating role of growth opportunity in good corporate governance-stock return relationship. Investment Management and Financial Innovations. v. 14, n. 3-2, p. 313-321, 2017.