Autocorrelação na previsão de lucros anormais: evidências para “outras informações” e testes sobre a terceira premissa do modelo de Ohlson

Autocorrelation in forecasting abnormal profits: evidence for “other information” and tests on the third premise of the Ohlson model

Marcos André Nonaka marcos.nonaka@outlook.com

Breno Valente Fontes Araújo brenovfa@gmail.com

Marcos Antônio de Camargos marcosac@face.ufmg.

Marcos André Nonaka marcos.nonaka@outlook.com

Breno Valente Fontes Araújo brenovfa@gmail.com

Marcos Antônio de Camargos marcosac@face.ufmg.

Autocorrelação na previsão de lucros anormais: evidências para “outras informações” e testes sobre a terceira premissa do modelo de Ohlson

Enfoque: Reflexão Contábil, vol. 39, núm. 2, pp. 99-115, 2020

Universidade Estadual de Maringá

Recepção: 01 Agosto 2018

Corrected: 29 Novembro 2018

Aprovação: 14 Outubro 2019

Resumo: O modelo proposto por Ohlson (1995) se baseia na combinação dos lucros com o valor patrimonial contábil como base para a avaliação empresarial e traz outras perspectivas para a utilização do modelo de Avaliação pelo Lucro Residual. Nesse modelo, a variável vt é definida como “outras informações”, que não são capturadas pela Contabilidade, além dos lucros, que impactam os lucros anormais futuros. Trata-se de uma variável de difícil especificação, para a qual, na verificação do modelo, diversas proxies têm sido utilizadas por pesquisadores do tema. Neste contexto, assumindo que a autocorrelação de primeira ordem capture toda a informação sobre os lucros anormais, como descreve a terceira premissa de Ohlson (1995), o objetivo desta pesquisa é identificar e analisar a persistência e de que forma a inclusão de termos médias móveis como a variável de “outras informações” (vt) contribui para responder às questões levantadas sobre esta variável e melhora a utilização do Modelo de Ohlson na previsão de lucros anormais de empresas listadas na B3 (Brasil, Bolsa, Balcão). Foi utilizado o modelo ARIMA (Autoregressive Integrated Moving Average), com dados trimestrais, do tipo séries temporais, em uma amostra de 39 empresas, no período do primeiro trimestre 2002 ao quarto trimestre de 2015. As previsões foram realizadas após a verificação de que os parâmetros do modelo clássico foram atendidos. Constatou-se que os modelos de médias móveis foram capazes de, na média, reduzir a correlação serial e de prover previsões mais acuradas dos lucros anormais.

Palavras-chave: Modelo de Ohlson, Avaliação de Empresas, Previsão de lucro, Lucros Anormais, Autocorrelação.

Abstract: The model proposed by Ohlson (1995) is based on the combination of the profits with the book value as the basis for the valuation and provides other perspectives for the use of the Residual Profit Assessment model. In this model, the variable vt defined as “other information”, not captured by Accounting, in addition to the profits, which impact future abnormal profits. It is a variable of difficult specification, for which, in the verification of the model, several proxies have been used by researchers. In this context, assuming that first-order autocorrelation captures all the information about abnormal profits, as described by Ohlson’s third premise (1995), this research aims to identify and analyze the persistence and how the inclusion of terms moving averages as the “other information” variable (vt) helps to answer the questions raised about this variable and improves the use of the Ohlson Model in predicting abnormal profits of companies listed in B3 (Brasil, Bolsa, Balcão). The ARIMA (Autoregressive Integrated Moving Average) model was used, with quarterly time series data, in a sample of 39 companies, from the first quarter of 2002 to the fourth quarter of 2015. The forecasts were made after verification that parameters of the classic model were attended. We conclude that the moving average models were able, on average, to reduce the serial correlation and to provide more accurate forecasts of the abnormal profits.

Keywords: Ohlson Model, Valuation, Profit Forecast, Abnormal Profits, Autocorrelation.

1 INTRODUÇÃO

A partir da perspectiva de que informações extraídas da Contabilidade podem contribuir com a melhoria das explicações sobre o valor das empresas, Ohlson (1995) propôs um modelo no qual relaciona os lucros correntes e futuros com o valor contábil do patrimônio líquido (PL) para refletir o valor intrínseco da firma. Entretanto, diversos questionamentos têm sido levantados quanto à capacidade preditiva do modelo, suas premissas, especificações de parâmetros e a variável de “outras informações” (vt), definida por ele como informações além dos lucros não capturadas na Contabilidade, mas que impactam os lucros anormais futuros.

Desde então, seu modelo tem atraído a atenção de pesquisadores de Contabilidade e de Finanças, tanto na literatura nacional como os trabalhos de Cupertino e Lustosa (2006), Lopes, Sant’Anna e Costa (2007), Galdi, Teixeira e Lopes (2008), Carvalho et. al. (2013), Gonçalves, Conegliam e Carmo (2017), Araújo e Macedo (2018), Santos e Coelho (2018), como internacional com os trabalhos de Hand e Landsman (1998), Myers (1999), Dechow, Hutton e Sloan (1999), Ota (2002), Ying, Kuo e Seow (2005), Lee, Lin e Yu (2013), Ho et. al. (2017).

Alguns dos desdobramentos do Modelo de Ohlson (MO) foram apresentados por Ota (2002), que propôs uma perspectiva pela observação da correlação serial dos resíduos na estimação do Modelo Linear de Informação (MLI), utilizado como a terceira premissa no MO, que estabelece uma relação de causalidade entre os lucros anormais e o valor da empresa. Este modelo compõe um processo estocástico para a previsão do comportamento dos lucros anormais futuros considerando uma autoregressão de primeira ordem dos lucros anormais e “outras informações” não contábeis (vt).

Na falta de uma definição sobre a especificação de vt, diversas proxies têm sido utilizadas para se verificar o modelo, tais como informações contábeis (LUNDHOLM, 1995); informações sobre dividendos (HAND e LANDSMAN, 1998); informações sobre accruals e fluxo de caixa (BARTH et. al., 1999); previsões de analistas de mercado (LIMA, 2008); relação de longo-prazo entre o valor de mercado, valor contábil e o lucro residual (LEE, LIN e YU, 2013); variáveis macroeconômicas (CARVALHO et. al., 2013), entre outras.

Conforme destaca Ota (2002), a omissão da variável vt, como ocorre em muitos trabalhos, pelo fato de ela não ser observável, pode levar a uma má especificação do modelo, uma vez que a identificação da presença de correlação serial nos resíduos do MO faz com que seja absorvida nos termos de erro e cause problemas nas estimações. Seus resultados, além de suportarem a validade do MO, indicaram uma superioridade em poder explanatório e também sobre a habilidade preditiva dos retornos futuros das ações de empresas japonesas.

Assumindo que vt reflete “outras informações” além dos lucros anormais, e que os resíduos do MO apresentam problemas de autocorrelação, pode-se utilizar da perspectiva de Ota (2002) para propor uma modelagem orientada para uma melhor previsão dos lucros anormais, que permita verificar a significância e capturar as “outras informações” que estariam sendo excluídas do modelo ou especificadas de forma inadequada sem que as premissas estabelecidas inicialmente por Ohlson (1995) sejam violadas.

Em consonância com o MO, em sua terceira premissa, a utilização de modelos ARIMA (Autoregressive Integrated Moving Average) possibilita a inclusão de processos do tipo médias móveis, para a verificação e captura das informações relevantes contidas nos resíduos na forma de “outras informações” além dos lucros anormais para a definição de vt. Para isso, assume-se que toda informação sobre os lucros anormais esteja sendo capturada pela autoregressão de primeira ordem estabelecida na terceira premissa.

Nesse contexto, tendo como base a terceira premissa do MO e as evidências encontradas por Ota (2002) sobre a presença de autocorrelação nos resíduos do modelo clássico, o objetivo deste estudo é identificar e analisar a persistência e de que forma a inclusão de termos com médias móveis como variável de “outras informações” (vt) contribui para responder as questões levantadas sobre esta variável e melhora a utilização do MO na previsão dos lucros anormais de empresas listadas na B3.

Dessa forma, espera-se que esta pesquisa possa contribuir para ampliar os esclarecimentos sobre a terceira premissa estabelecida por Ohlson (1995) em seu Modelo Linear de Informação. Assim como, fornecer argumentos e perspectivas de bases econométricas para uma possível revisão ou relaxamento das hipóteses do modelo. Tudo isso, visa uma finalidade que é a busca de resultados consistentes com o uso do MO na determinação do valor intrínseco das empresas brasileiras de capital aberto, por se tratar de um modelo cujo potencial pode ainda não ter sido totalmente explorado nas pesquisas acadêmicas.

O artigo está estruturado da seguinte forma: após a introdução, o referencial teórico de suporte à pesquisa empírica é apresentado na seção 2. A metodologia e os resultados são apresentados nas seções 3 e 4, respectivamente. Por fim, as considerações finais, na seção 5, seguidas das referências bibliográficas.

2 REFERENCIAL TEÓRICO

2.1 O MODELO DE AVALIAÇÃO PELO LUCRO RESIDUAL

O Modelo de Desconto de Dividendos (MDD) define a primeira premissa de Ohlson (1995), na qual o valor da firma é dado pelo valor presente dos dividendos futuros esperados. Este modelo considera uma economia com neutralidade ao risco e informações homogêneas.

Na qual, = valor da empresa no momento t; = dividendos esperados recebidos no momento ; t + i; r = taxa de desconto, ou custo de capital próprio, assumido como constante.

Lo e Lys (1999) reforçam que para derivar o modelo de Avaliação pelo Lucro Residual, ou RIV (Residual Income Valuation), do MDD é necessário atender à segunda premissa de Ohlson (1995), em que a Relação de Lucro Limpo, ou Clean Surplus Relation (CSR), deve ser satisfeita por um “sistema contábil”, que assume a seguinte restrição:

Na qual, = valor contábil da empresa, líquido de variações no capital social; = lucro líquido (LL); = dividendos pagos.

A CSR é uma condição imposta em que todas as variações patrimoniais são apresentadas como função de qualquer lucro auferido ou dividendo pago, líquido de variações no capital social, conforme Ohlson (1995), Feltham e Ohlson (1995) e Oliveira, Guerreiro e Securato (2003). Isso possibilita a independência em relação ao sistema de Contabilidade adotado pela empresa na avaliação pelo lucro residual, já que todas as variações patrimoniais transitarão pelo resultado (CUPERTINO e LUTOSA, 2004e 2006).

Nesta segunda premissa de Ohlson (1995), os conceitos contábeis, além da restrição imposta pela CSR, são irrelevantes. Desse modo, a CSR é o instrumento que simplifica e permite a incorporação da Contabilidade ao modelo de avaliação, fazendo uma ligação entre Contabilidade e Finanças e assumindo apenas três variáveis para a geração de valor nas empresas: o dividendo pago, que reduz o patrimônio líquido e não afeta os lucros obtidos ao final do período. Isso permite uma análise a partir dos lucros em vez do patrimônio, de acordo com Ohlson (1995). A equação para a definição dos lucros anormais é expressa como:

Na qual, = lucro anormal; = lucro líquido; = valor do patrimônio líquido; e r = taxa de desconto.

A combinação entre as duas primeiras premissas de Ohlson (1995), equações (1) do MDD e (2) da CSR, com a definição dos lucros anormais, na equação (3), gera o modelo de Avaliação pelo Lucro Residual (ALR),

O ALR implica que o valor da empresa, num dado momento t, é igual ao valor do patrimônio líquido nesse momento mais os valores presentes dos lucros anormais futuros esperados. Ota (2002) afirma que uma das propriedades interessantes do ALR é que o valor da empresa não é afetado pelas escolhas contábeis devido a segunda premissa, que estabelece a CSR. Nesse ponto, Ohlson (1995) reafirma que há muito tempo a literatura contábil aceita que a CSR implica na equivalência do MDD com o ALR.

2.2 O MODELO LINEAR DE INFORMAÇÃO – MLI

A terceira e última premissa do MO estabelece o Modelo Linear de Informação, que é um modelo de informações dinâmicas, no qual define-se um processo estocástico por trás do comportamento dos lucros anormais futuros. Nesta premissa, Ohlson (1995) afirma que os lucros anormais futuros seguem um processo autoregressivo de primeira ordem e são impactados também por outras informações não contábeis vt.

Nesse sentido, ele destaca que a terceira e última premissa aborda o comportamento temporal dos lucros residuais. Uma vez que, qualquer análise da função de avaliação, em geral, depende crucialmente dos diversos aspectos dessa premissa. Um modelo linear simples, do ponto de vista analítico, formula a dinâmica das informações. Duas variáveis introduzem a especificação: os lucros residuais Importar imagen, e outras informações vt.

A dinâmica de Ohlson (1995) especifica que a previsão dos lucros anormais futuros, em t + 1, são lineares com os lucros anormais correntes, em t, mais um componente que contém outras informações não capturadas pelo patrimônio contábil, pelos dividendos e pelos lucros anormais, que satisfaz também um processo autoregressivo de primeira ordem. Dessa forma, a dinâmica informacional linear para o comportamento dos lucros anormais segue:

Nas quais, = outras informações além dos lucros anormais; ω = parâmetro de persistência dos lucros anormais (0 ≤ ω < 1); γ = parâmetro de persistência de outras informações (0 ≤ γ < 1); , = termos de erro.

Ohlson (1995) e Feltham e Ohlson (1995) não estabelecem restrições sobre as variâncias e covariâncias dos termos de erro ε1t, ε2t, de modo que podem ser heteroscedásticas e as inovações serialmente correlacionadas sem, contudo, proverem maiores explicações teóricas para a sustentação dessas afirmações, de forma que validem a forma funcional descrita para o modelo. A falta de embasamento teórico, neste ponto, abre um precedente para a revisão do MLI por bases econométricas.

2.3 O MODELO DE OHLSON (1995) E DE FELTHAM E OHLSON (1995)

A função de avaliação proposta originalmente por Ohlson (1995) é apresentada na equação 6:

na qual, e .

Lembrando que as duas equações dinâmicas, (5.1) e (5.2), combinadas com a CSR, na equação (2), garantem que todos os eventos relevantes relacionados ao valor sejam absorvidos pelos lucros e pelo patrimônio líquido do período atual e de períodos subsequentes. Isso permite um foco analítico da avaliação sobre a previsão dos lucros anormais em lugar dos dividendos (OHLSON, 1995).

O Modelo de Feltham e Ohlson (MFO, 1995) incorpora outros conceitos como o conservadorismo contábil para uma separação entre atividades operacionais e financeiras. A proposta é orientada no sentido em que cada uma das atividades, operacionais e financeiras, levanta problemas distintos na mensuração contábil. Dessa forma, o valor da empresa deve se igualar ao valor presente dos fluxos de caixa operacionais esperados mais o valor dos ativos financeiros. O MFO se diferencia do MO, portanto, pelas dinâmicas informacionais.

Ota (2002) explica as restrições sobre os parâmetros dizendo que o MFO assume duas fontes de geração dos lucros anormais: 1. Parte da maximização dos lucros com o ganho de monopólio, na qual se espera que a entrada de novos competidores no mercado force os retornos em direção ao custo de capital (r) no longo prazo; 2. O conservadorismo contábil, para separação entre atividades operacionais e financeiras, e que geralmente reduz a avaliação dos ativos para menos que o valor de mercado. Assim, o goodwill estabelece a diferença entre o valor de mercado e o valor contábil da empresa. Sendo os lucros operacionais anormais calculados pela diferença entre os lucros operacionais e a multiplicação do valor contábil dos ativos operacionais pelo custo de capital.

Ainda segundo Ota (2002), o MO e o MFO permitem a obtenção das funções de avaliação da empresa sem requerer quaisquer suposições adicionais sobre o cálculo do valor terminal. O MFO, no entanto, também não esclarece questões chave sobre a forma funcional do MLI, que estabelece o comportamento dos lucros anormais futuros, como a especificação da variável vt.

2.4 AUTOREGRESSÕES DE ORDENS SUPERIORES E AUTOCORRELAÇÃO DOS TERMOS DE ERRO

Uma das abordagens sobre o MO feitas em Dechow, Hutton e Sloan (1999), Ota (2002) e Ying, Kuo e Seow (2005), assume que o processo estocástico que define os lucros anormais, , pode ser representado por modelos autoregressivos (AR) de ordens superiores. Desse modo, além de ser explicado por seu valor corrente em t, os lucros anormais futuros também sofreriam choques, ωi, de valores históricos representados por defasagens dos lucros anormais, , i = 1,2, ...,p, na qual p representa a ordem autoregressiva.

Testes sobre o comportamento dos lucros anormais em modelos AR de ordens superiores foram observados em Ota (2002), que testou modelos até a terceira ordem, e em Dechow, Hutton e Sloan (1999) e Ying, Kuo e Seow (2005), que utilizaram modelos até a quarta ordem para os exames sobre o Modelo Clássico de Ohlson (1995).

A justificativa de Dechow, Hutton e Sloan (1999) e de Ota (2002) para os testes sobre esses modelos seria a possibilidade de que o processo autoregressivo de primeira ordem, proposto no MO, não fosse suficiente para explicar os lucros anormais futuros ou não recuperasse toda a informação necessária, com a influência direta apenas do último valor disponível. A opção por descartar a utilização de defasagens de ordens superiores foi reforçada em Bar-Yosef, Callen e Livnat (1996), que investigou a adequação de uma única defasagem em um quadro mais generalizado de dinâmicas informacionais e observou que, a agregação de uma segunda defasagem gera uma significância estatística apenas modesta ao modelo.

O MO apresenta a possibilidade de que vt seja nula, ou irrelevante, na dinâmica informacional das equações (5.1) e (5.2), quando v0 = ε2t+1 = 0,t ≥ 0, o que equivaleria a v1 = v2 = ... = 0. Desse modo, os lucros anormais satisfazem um processo autoregressivo regular. Caso contrário, vt deve ser independente de para refletir um “resumo dos eventos relevantes que impactarão sobre as demonstrações financeiras” e que não estão contidos nos lucros anormais.

Ao sugerir uma modificação sobre o MLI de Ohlson (1995), Ota (2002) corrige a correlação serial dos erros de estimação por meio de seleção da parte significativa da amostra sob o teste alternativo de Durbin. Assim, as observações correlacionadas conteriam as “outras informações”, vt, por meio dos resíduos das regressões.

3 METODOLOGIA

3.1 TIPO DE PESQUISA

A classificação desta pesquisa do ponto de vista de sua natureza é a pesquisa aplicada, com o objetivo de gerar conhecimentos práticos e dirigidos para a utilização do Modelo de Ohlson. A abordagem é considerada como quantitativa, ao utilizar de números e de técnicas estatísticas na classificação e análise das informações. Quanto aos aspectos objetivos, é de caráter descritivo, pois busca descrever o que ocorre na especificação de defasagens de ordens superiores dos resíduos para a captura de “outras informações” que impactam sobre os lucros anormais futuros quando a presença de autocorrelação é evidenciada.

3.2 AMOSTRA E DADOS

Os dados utilizados nesta pesquisa têm periodicidade trimestral e foram coletados na Base de Dados Economática®. O período analisado vai do quarto trimestre de 2001 (4T2001) ao quarto trimestre de 2015 (4T2015), correspondendo, portanto, a 57 trimestres. Os critérios de seleção da amostra foram:

1) ser empresa listada na B3;

2) ter pelo menos 57 trimestres consecutivos de informação contábil disponível para cada empresa, pois segundo Box et. al. (2016), 50 seria o número mínimo de observações para a obtenção de estimações válidas com modelos ARIMA, de modo que 57 informações permitem a obtenção de 50 observações de lucros anormais da amostra restrita mais 6 observações utilizadas como a amostra de teste;

3) nenhum trimestre com PL negativo. De acordo com Ota (2002), empresas com PL negativo em algum período implicarão em lucros normais negativos para o período seguinte, como expresso na equação (3) do modelo ALR, na qual os lucros normais são obtidos pela multiplicação do fator de desconto pelo PL do período anterior;

4) ter pelo menos um registro de negociação das ações em cada trimestre para cada empresa (liquidez) incluída na amostra a partir do 4T1996 ao 4T2015, visando obter o número de observações necessário para a estimação dos betas considerando os retornos dos ativos de cada empresa nos 60 meses anteriores, equivalentes a 20 trimestres, e do fator de desconto.

Foram identificadas 378 empresas listadas na B3, das quais pelo segundo critério, foram selecionadas 150 empresas. Em relação ao valor patrimonial contábil positivo, pelo terceiro critério, o número de empresas foi restringido a 100. Considerando a liquidez das ações, com pelo menos uma negociação por trimestre, a amostra final foi composta por 39 empresas de 8 setores econômicos diferentes.

3.3 ESTIMAÇÃO DA TAXA DE DESCONTO

Para a definição da taxa de desconto foi utilizado o Capital Asset Pricing Model (CAPM), conforme especificado por Assaf Neto, Lima e Araújo (2008), com a incorporação do risco pela variação dos retornos individuais em relação a carteira de um mercado desenvolvido, no caso, dos Estados Unidos da América (EUA), mais um prêmio de risco-país:

rtk = rf.EUAt + βtk(pr.EUAt) + pr.BRLt

Na qual, rf.EUAt= taxa livre de risco norte-americana; βtk = beta estimado para a empresa k; pr.EUAt= prêmio de risco de mercado norte-americano; pr.BRLt = prêmio de risco-país para o mercado brasileiro. Todos referentes ao trimestre t.

A taxa livre de risco foi obtida junto ao portal eletrônico do U.S. Department of the Treasury (2016) e reflete a curva de juros dos T-bond norte-americanos com maturidade de 10 anos. Já os betas de mercado foram estimados utilizando a variação do índice S&P500 como a carteira de mercado de uma economia mais estável. Para o prêmio de risco de mercado norte-americano foi utilizado um prêmio de risco implícito anual calculado por Damodaran (2016) por meio do fluxo de caixa livre descontado, sendo esta uma limitação da pesquisa por utilizar equivalência na transformação dos prêmios anuais em dados trimestrais.

O prêmio de risco-país, que reflete o prêmio de risco para o mercado brasileiro, consiste no uso do rating soberano atribuído pela agência de risco Moody’s na estimação de um spread padrão, também apresentado por Damodaran (2016), considerando os bônus dos países sobre os bônus fixados pelo tesouro norte-americano. Os valores trimestrais de fechamento do índice S&P500 foram obtidos na página eletrônica da agência de risco Standard & Poor’s (2016).

3.4 CÁLCULO DOS LUCROS ANORMAIS

Devido ao fato do Comitê de Pronunciamentos Contábeis por meio do Pronunciamento Técnico CPC 26 (2011), no item 87, não prever a divulgação de informações sobre itens extraordinários nas demonstrações de resultado, e conforme procederam Cupertino e Lustosa (2004) e Galdi, Teixeira e Lopes (2008), no cálculo dos lucros anormais foi utilizado o lucro líquido (LL) divulgado pelas empresas. A estimação dos lucros anormais seguiu a notação apresentada na equação (3):

Os cálculos e previsões apresentados nas próximas seções foram realizados com o auxílio do software RStudio Versão 0.99.903.

3.5 DEFINIÇÃO DO MODELO CLÁSSICO DE OHLSON (1995)

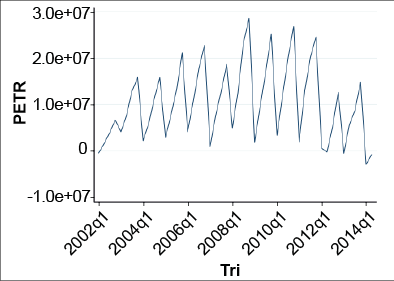

Para a definição do MO é necessário observar as características da maioria das séries de lucros quando são utilizados dados trimestrais, de modo a considerar os efeitos das sazonalidades, como pode ser visto na figura 1, que ilustra o comportamento dos lucros anormais estimados para a Petrobras S.A. (PETR).

Figura 1

Comportamento dos lucros anormais estimados para a Petrobras.

Elaboração própria.

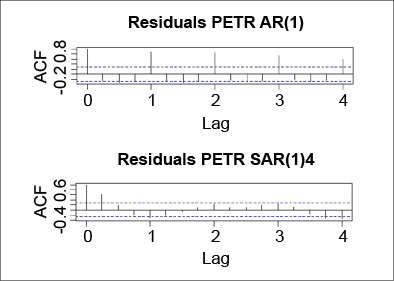

Figura 2

Correlogramas dos resíduos de estimação dos modelos AR(1) e SAR(1)4 para a série de lucros anormais trimestrais da Petrobras.

Elaboração própria

Como se observa na figura 2, que representa a função de autocorrelação (FAC), ou o correlograma, dos resíduos da série de lucros anormais trimestrais da Petrobras S.A., a especificação de um modelo autoregressivo sazonal de quatro períodos, SAR(1)4, foi capaz de reduzir os aparentes problemas de autocorrelação sazonal verificados na estimação do modelo AR(1) com dados trimestrais. A estimação do modelo sazonal autoregressivo, SAR(1)4, com dados trimestrais equivale à estimação do modelo AR(1) com dados anuais, conforme notação apresentada por Heij et. al. (2004).

3.6 DEFINIÇÃO DOS MODELOS ARIMA

A modelagem ARIMA foi escolhida por ser um método coerente estatisticamente e menos propenso a erros quanto ao estabelecimento de proxies inadequadas. Utilizando das propriedades fornecidas por esses modelos, vt foi ignorada e entendida como absorvida pelos termos de erro estocásticos, como propõe Ota (2002), ou seja, foi compreendida como a parcela média móvel (Moving Average - MA) de um modelo ARIMA, que corresponde ao modelo SARIMA(p,d,q)x(P,D,Q)S ou SARMA(p,q)x(P,Q)S, que considera as sazonalidades observadas nas séries de lucros anormais trimestrais. Sendo que, p e P representam a parcela autoregressiva, d e D a ordem de integração das séries e q e Q a parcela média móvel do modelo. As letras maiúsculas se referem aos termos sazonais, assim como a letra S, que identifica o comportamento ou a periodicidade sazonal da série.

Na Seção 4.1 foi identificado que a ordem de integração das séries temporais de lucros anormais é nula, com d e D iguais a zero. Os modelos estimados correspondem então ao Modelo Clássico de Ohlson (1995) ajustado para dados trimestrais, ignorando a variável de informação vt, que foi definido como o MLI-1, dois modelos autoregressivos de ordens dois e três definidos como os MLI-2 e MLI-3, e foram verificadas a inclusão de termos médias móveis até a quarta ordem, correspondentes aos modelos MLI-4 ao MLI-7, conforme o quadro 1.

| Modelo Linear de Informação | Modelo ARIMA |

| MLI-1: Modelo Clássico de Ohlson (1995) | SAR(1)4 |

| MLI-2 | SAR(2)4 |

| MLI-3 | SAR(3)4 |

| MLI-4 | SARMA(0,1)x(1,0)4 |

| MLI-5 | SARMA(0,2)x(1,0)4 |

| MLI-6 | SARMA(0,3)x(1,0)4 |

| MLI-7 | SARMA(0,4)x(1,0)4 |

4 RESULTADOS

4.1 TESTES DE ESPECIFICAÇÃO DO MODELO

A tabela 1 apresenta os resultados dos testes de Dickey-Fuller Aumentado (DFA) com quatro defasagens para as empresas da amostra, sendo a primeira coluna referente ao teste com um termo constante α e um termo de tendência β, a segunda coluna representando o teste apenas com o termo constante e a terceira que retorna os valores para os testes sem a inclusão desses termos. Doze das 39 séries temporais analisadas se apresentaram fracamente estacionárias a pelo menos 5% de significância no primeiro caso, nove no segundo teste e apenas seis quando ignorados os termos constante e de tendência.

| Empresa | α, β | α | Empresa | α, β | α | ||

| CRIV | -4.3255*** | -3.216** | -0.9955 | GOAU | -3.4016* | -2.5729 | -1.6831* |

| RPAD | -1.6495 | -1.5136 | -0.7568 | MYPK | -4.0487** | -3.8321*** | -2.2377** |

| ALPA | -2.6939 | -1.679 | -0.2501 | ITSA | -2.6947 | -0.9267 | 0.8499 |

| BAZA | -1.5865 | -1.8397 | -1.8171* | ITUB | -3.5512** | -0.4305 | 1.2522 |

| ABEV | -2.4466 | 0.0023 | 1.0653 | KLBN | -4.4059*** | -4.1541*** | -1.7362* |

| CBEE | -3.071 | -2.5373 | -1.7687* | LAME | -2.7328 | -1.5496 | -0.4429 |

| BDLL | -1.663 | -1.4747 | -1.0829 | POMO | -2.8423 | -1.4211 | -0.3027 |

| BBDC | -4.8008*** | -0.6629 | 1.1932 | LEVE | -2.4339 | -2.6282* | -1.174 |

| BBAS | -5.7224*** | -1.4466 | -0.0601 | OIBR | -3.3603* | -2.5473 | -2.2645** |

| BRKM | -2.7861 | -2.7689* | -2.8161*** | PCAR | -2.309 | -0.7157 | -0.1526 |

| BRFS | -3.3346* | -3.1969** | -2.7441*** | PETR | -2.1607 | -2.3392 | -0.8688 |

| CMIG | -4.7366*** | -3.0584** | -0.0676 | RAPT | -4.6557*** | -4.4366*** | -1.311 |

| CESP | -4.1757*** | -3.2343** | -3.0477*** | SBSP | -4.8406*** | -2.6314* | -1.0145 |

| COCE | -0.6757 | -1.7526 | -0.7394 | CSNA | -2.2418 | -2.391 | -1.3626 |

| CPLE | -2.8666 | -2.6896* | -0.4092 | VIVT | -2.8501 | -1.4208 | 0.6841 |

| CTNM | -2.6237 | -1.9075 | -1.5091 | UNIP | -1.4137 | -1.6117 | -1.5838 |

| EMBR | -3.9624** | -3.7138*** | -1.7997* | USIM | -3.4182* | -1.6092 | -1.3468 |

| FIBR | -2.9123 | -1.0564 | -0.8996 | VVAR | -1.6724 | -1.8872 | -2.0034** |

| FRAS | -4.3285*** | -3.7566*** | -1.0359 | WEGE | -2.1402 | -0.852 | 0.9559 |

| GGBR | -3.4997* | -2.8313* | -1.6379* | ||||

| Valores críticos | Valores críticos | ||||||

| 1% | -4.15 | -3.58 | -2.62 | 1% | -4.15 | -3.58 | -2.62 |

| 5% | -3.5 | -2.93 | -1.95 | 5% | -3.5 | -2.93 | -1.95 |

| 10% | -3.18 | -2.6 | -1.61 | 10% | -3.18 | -2.6 | -1.61 |

O comportamento dos resíduos do teste DFA e a indicação ideal do número de defasagens, no entanto, diferiram entre as empresas da amostra também em relação à função de autocorrelação (FAC) e de autocorrelação parcial (FACP) dos resíduos, mostrando que podem existir particularidades entre cada série de lucros anormais. Estes resultados, porém, foram corrigidos tanto no teste DFA quanto no de Phillips-Perron (PP), ao serem aplicados sobre as séries de lucros anormais com a utilização de 4, 8 e 12 defasagens.

Há que se salientar que o teste de Dickey-Fuller (DF) apresentado anteriormente é válido sobre a premissa de que os termos de erro, εt, são ruídos brancos normalmente distribuídos. Porém, na prática, séries temporais também são frequentemente caracterizadas por flutuações de curto prazo, no sentido de que séries dessazonalizadas são correlacionadas ao longo do tempo. O modelo anterior negligencia tal fato, logo se os resíduos forem serialmente correlacionados e heteroscedásticos os valores críticos de teste não serão válidos.

Para o teste t de Dickey-Fuller, pode-se aplicar uma correção de Newey-West para a correlação serial de modo a calcular os erros padrão dos parâmetros ρ estimados. Essa correção é baseada em um método dos momentos generalizados (generalized method of moments – GMM) de forma que os valores críticos do teste DF passam a ser válidos assintoticamente. Este teste t baseado no erro padrão de Newey-West de ρ é chamado de teste de Phillips-Perron.

| Empresa | α,β | α | ||||||||||

| Z(rho) | Z(t) | Z (rho) | Z (t) | Z (rho) | Z (t) | |||||||

| CRIV | -40.741 | -6.661 | *** | *** | -41.705 | -6.328 | *** | *** | -19.957 | -3.497 | *** | *** |

| RPAD | -43.791 | -6.754 | *** | *** | -45.598 | -6.487 | *** | *** | -27.33 | -4.182 | *** | *** |

| ALPA | -41.041 | -5.887 | *** | *** | -31.366 | -4.668 | *** | *** | -11.879 | -2.582 | ** | ** |

| BAZA | -48.776 | -6.364 | *** | *** | -48.618 | -6.357 | *** | *** | -47.846 | -6.278 | *** | *** |

| ABEV | -47.350 | -6.837 | *** | *** | -26.749 | -4.105 | *** | *** | -9.919 | -2.293 | ** | ** |

| CBEE | -34.664 | -4.754 | *** | *** | -20.231 | -3.423 | *** | ** | -17.843 | -3.234 | *** | *** |

| BDLL | -21.462 | -3.659 | ** | ** | -19.920 | -3.526 | *** | ** | -17.288 | -3.26 | *** | *** |

| BBDC | -42.008 | -10.166 | *** | *** | -41.038 | -5.490 | *** | *** | -11.704 | -2.522 | ** | ** |

| BBAS | -39.978 | -8.58 | *** | *** | -38.795 | -5.318 | *** | *** | -14.908 | -2.945 | *** | *** |

| BRKM | -22.46 | -3.812 | ** | ** | -22.278 | -3.844 | *** | *** | -22.152 | -3.882 | *** | *** |

| BRFS | -28.751 | -4.397 | *** | *** | -27.658 | -4.305 | *** | *** | -25.911 | -4.101 | *** | *** |

| CMIG | -41.836 | -6.275 | *** | *** | -26.337 | -4.209 | *** | *** | -12.056 | -2.54 | ** | ** |

| CESP | -23.900 | -3.97 | ** | ** | -18.161 | -3.267 | ** | ** | -15.646 | -3.093 | *** | *** |

| COCE | -38.675 | -5.042 | *** | *** | -26.517 | -4.169 | *** | *** | -9.466 | -2.326 | ** | ** |

| CPLE | -40.212 | -5.802 | *** | *** | -28.856 | -4.464 | *** | *** | -14.217 | -2.848 | *** | *** |

| CTNM | -25.678 | -4.036 | *** | ** | -15.452 | -2.983 | ** | ** | -12.979 | -2.702 | *** | *** |

| EMBR | -38.48 | -6.046 | *** | *** | -39.028 | -5.870 | *** | *** | -28.264 | -4.262 | *** | *** |

| FIBR | -22.323 | -3.715 | ** | ** | -10.657 | -2.437 | ** | ** | -9.735 | -2.344 | ** | ** |

| FRAS | -41.236 | -6.501 | *** | *** | -42.526 | -6.410 | *** | *** | -17.658 | -3.26 | *** | *** |

| GGBR | -29.670 | -4.625 | *** | *** | -29.204 | -4.412 | *** | *** | -16.281 | -3.123 | *** | *** |

| GOAU | -29.298 | -4.572 | *** | *** | -27.800 | -4.236 | *** | *** | -16.396 | -3.13 | *** | *** |

| MYPK | -26.755 | -4.276 | *** | *** | -25.523 | -4.250 | *** | *** | -20.241 | -3.562 | *** | *** |

| ITSA | -43.021 | -7.974 | *** | *** | -43.132 | -5.950 | *** | *** | -11.682 | -2.512 | ** | ** |

| ITUB | -42.603 | -9.192 | *** | *** | -37.636 | -5.134 | *** | *** | -10.432 | -2.361 | ** | ** |

| KLBN | -19.226 | -3.401 | * | * | -18.754 | -3.405 | ** | ** | -15.558 | -2.848 | *** | *** |

| LAME | -47.295 | -6.9 | *** | *** | -45.451 | -6.001 | *** | *** | -29.404 | -4.344 | *** | *** |

| POMO | -44.733 | -6.572 | *** | *** | -35.458 | -5.023 | *** | *** | -14.772 | -2.935 | *** | *** |

| LEVE | -37.895 | -5.398 | *** | *** | -37.700 | -5.350 | *** | *** | -15.476 | -3.007 | *** | *** |

| OIBR | -21.935 | -3.665 | ** | ** | -19.056 | -3.429 | *** | ** | -17.655 | -3.282 | *** | *** |

| PCAR | -46.998 | -6.556 | *** | *** | -37.636 | -5.099 | *** | *** | -31.776 | -4.532 | *** | *** |

| PETR | -39.153 | -5.719 | *** | *** | -39.284 | -5.825 | *** | *** | -14.069 | -2.89 | *** | *** |

| RAPT | -34.885 | -5.305 | *** | *** | -33.317 | -5.178 | *** | *** | -16.611 | -3.093 | *** | *** |

| SBSP | -37.422 | -6.006 | *** | *** | -23.550 | -3.986 | *** | *** | -17.948 | -3.287 | *** | *** |

| CSNA | -29.494 | -4.451 | *** | *** | -29.391 | -4.526 | *** | *** | -19.397 | -3.455 | *** | *** |

| VIVT | -47.636 | -8.056 | *** | *** | -44.200 | -5.905 | *** | *** | -15.513 | -2.912 | *** | *** |

| UNIP | -40.327 | -5.493 | *** | *** | -40.347 | -5.538 | *** | *** | -39.913 | -5.534 | *** | *** |

| USIM | -26.528 | -4.303 | *** | *** | -23.571 | -3.812 | *** | *** | -19.219 | -3.42 | *** | *** |

| VVAR | -31.505 | -4.502 | *** | *** | -30.345 | -4.394 | *** | *** | -30.333 | -4.441 | *** | *** |

| WEGE | -42.580 | -8.08 | *** | *** | -43.683 | -6.580 | *** | *** | -11.708 | -2.536 | ** | ** |

| Valores críticos | ||||||||||||

| 1% | -25.572 | -4.159 | -18.832 | -3.587 | -12.86 | -2.622 | ||||||

| 5% | -19.724 | -3.504 | -13.268 | -2.933 | -7.684 | -1.95 | ||||||

| 10% | -16.752 | -3.182 | -10.68 | -2.601 | -5.492 | -1.61 | ||||||

Ohlson (1995) não estabelece restrições sobre a variância e a covariância dos termos de erro nas equações (5.1) e (5.2), de modo que podem ser heteroscedásticas, tornando inválidos os testes t de Dickey-Fuller. Portanto, a aplicação de um segundo teste tornou-se necessária a fim de comparar os resultados dos dois métodos. A tabela 2 apresenta os resultados do teste PP para as séries temporais de lucros anormais de cada empresa incluída na amostra.

Com a correção de Newey-West para a autocorrelação dos resíduos e para a heteroscedasticidade aplicada junto ao teste de PP todas as séries de lucros anormais, exceto a da Fibria com termo constante e sem termo de tendência, se mostraram fracamente estacionários. Apesar de aceita a hipótese de presença de raiz unitária para a série temporal da Fibria S.A., nesse caso específico, a série em questão foi considerada estacionária com ordem nula de integração ao ser analisado o conjunto dos testes com 8 e 12 defasagens.

4.2 ESTIMAÇÃO DOS MODELOS

4.2.1 Estatísticas Descritivas

A tabela 3 apresenta as estatísticas descritivas das principais variáveis do modelo. Os valores foram obtidos utilizando a amostra total, ou seja, as 56 observações trimestrais de cada série temporal, totalizando 2.184 observações de cada variável.

| Média | Desvio Padrão | Mínimo | 1º Quartil | Mediana | 3º Quartil | Máximo | |

| Patrimônio líquido* b | 1.3361,68 | 36.518,01 | 74,28 | 909,90 | 4.231,30 | 10.908,58 | 360.700,00 |

| Lucro líquido* x | 1.179,12 | 3.383,03 | -34.836,00 | 33,96 | 178,20 | 853,58 | 35.189,37 |

| Lucro anormal* xa | 815,93 | 2.938,32 | -44.021,30 | -3,66 | 78,92 | 560,08 | 28.582,67 |

| Taxa de desconto** r | 3,11% | 1,01% | 0,06% | 2,46% | 3,10% | 3,72% | 8,85% |

O PL mínimo apresentado na amostra equivale a R$ 74,28 milhões (mi), a média foi de R$ 13.361,68 mi e o máximo de R$ 360.700,00 mi, representando a diversidade da amostra no quesito tamanho das empresas. O LL mínimo de R$ 34.836,00 mi negativo indica que pelo menos uma empresa obteve prejuízo em algum trimestre, sendo que a média das empresas em todos os trimestres é positiva em R$ 1.179,12 mi.

Quando analisado o lucro anormal, pode-se observar que este foi negativo em mais de um trimestre ou para mais de uma empresa já que apresenta valores negativos mínimo de R$ 44.021,30 mi e de R$ 3,66 mi no primeiro quantil. Porém, sua média e mediana são positivas em R$ 815,93 mi e R$ 78,92 mi, respectivamente, mostrando que as empresas da amostra, quando analisadas em conjunto, foram lucrativas na maior parte do período compreendido.

A taxa de desconto média estimada para as empresas foi de 3,11% ao trimestre, equivalente à 13,05% ao ano. Valor este, que se situa próximo ao da mediana de 3,10% ao trimestre ou de 12,98% ao ano.

4.2.2 Estimação do MLI-1 ao MLI-7

A tabela 4 apresenta a média dos coeficientes estimados para os modelos lineares de informação, MLI-1 ao MLI-7, e das estatísticas AIC (Akaike Information Criterion) e BIC (Bayesian Information Criterion). Em todos os casos, a média dos coeficientes se manteve dentro dos parâmetros definidos por Ohlson (1995), 0 ≤ ωk < 1 e 0 ≤ γi < 1 (k = 1,2,3 e i = 1,2,3,4), exceto γ4, a persistência para a quarta defasagem média móvel no MLI-7, que se apresentou negativa.

No entanto, por essa média do valor estimado ter sido encontrada muito próxima à zero, -0.00243, esse parâmetro poderia ser considerado como insignificante. Para essas estimações foi utilizada uma amostra de teste com as primeiras 50 observações de cada série temporal.

Outro aspecto importante a ser observado é que as persistências dos termos defasados, indicadas pelas médias dos valores dos coeficientes, tanto dos termos defasados dos resíduos como do termo autoregressivo sazonal de primeira ordem, cresceram em grandeza à medida que as ordens médias móveis de níveis superiores foram inclusas nos modelos informacionais. Possivelmente, indicando que, na média, o comportamento dos lucros anormais é mais influenciado por informações mais recentes em relação às informações passadas com maior distância.

No que se refere às estatísticas AIC, proposta por Akaike (1974), e BIC, de Schwarz (1978), apresentadas na tabela 4, observa-se que o melhor ajuste pelo critério AIC foi obtido com o MLI-7, enquanto que, pelo critério BIC, o melhor ajuste foi proporcionado pelo MLI-5.

| MA(1) | MA(2) | MA(3) | MA(4) | SAR(1)4 | SAR(2)4 | SAR(3)4 | AIC | BIC | |

| MLI-1 | 0,69017 | 1369,851 | 1373,675 | ||||||

| MLI-2 | 0,62217 | 0,11133 | 1.369,017 | 1.374,753 | |||||

| MLI-3 | 0,57033 | 0,12433 | 0,05347 | 1.367,816 | 1.375,464 | ||||

| MLI-4 | 0,54112 | 0,71653 | 1353,549 | 1359,285 | |||||

| MLI-5 | 0,64445 | 0,27336 | 0,68943 | 1351,049 | 1358,697 | ||||

| MLI-6 | 0,72196 | 0,47095 | 0,20506 | 0,73988 | 1350,822 | 1360,382 | |||

| MLI-7 | 0,91052 | 0,62081 | 0,27633 | -0,00243 | 0,94464 | 1350,605 | 1362,077 |

Um fato a se considerar, é que o BIC impõe maior penalidade para o número de parâmetros estimados nos modelos em relação ao AIC. De modo que, é esperado que um modelo escolhido pelo método BIC possua menos parâmetros em relação a um modelo indicado pelo AIC. Comparando com o Modelo Clássico de Ohlson (1995), estimado como o MLI-1, no entanto, é possível notar que a inclusão de defasagens de ordens superiores dos resíduos proporcionou um ajuste melhor em todos os casos, de acordo com estes critérios, AIC e BIC.

4.3 VERIFICAÇÃO DO DIAGNÓSTICO

Conforme Box et. al. (2016), o método de sobreajuste de um modelo, pela extensão numa direção particular, assume que é conhecido qual tipo de discrepância deve ser evitado, de forma que, os procedimentos menos dependentes de tais conhecimentos são baseados na análise dos resíduos. Portanto, no caso particular dos modelos estimados, buscou-se verificar e comparar os ajustes entre os modelos baseados na presença de “outras informações” modeladas por meio da inclusão dos termos médias móveis do MLI-4 ao MLI-7 e os ajustes do Modelo Clássico de Ohlson (1995), que ignora as “outras informações”, no MLI-1, e os modelos de autoregressões de ordens superiores, MLI-2 e MLI-3.

A tabela 5 apresenta as estatísticas do teste de Box e Pierce (1970), que busca apontar a inadequação de um modelo, de modo que isso pode ser feito pela avaliação das primeiras 10 a 20 autocorrelações dos resíduos.

| K = 20 | K = 16 | K = 12 | K = 8 | |||||||

| p | q | Q | Importar imagen | Q | Importar imagen | Q | Importar imagen | Q | Importar imagen | |

| MLI-1 | 1 | 0 | 40.099 | 30.144 | 35.509 | 24.996 | 30.812 | 19.675 | 26.680 | 14.067 |

| MLI-2 | 2 | 0 | 37,007 | 28,869 | 32,960 | 23,685 | 28,717 | 18,307 | 24,619 | 12,592 |

| MLI-3 | 3 | 0 | 32,693 | 27,587 | 28,903 | 22,362 | 25,413 | 16,919 | 22,031 | 11,070 |

| MLI-4 | 1 | 1 | 20.327 | 28.869 | 17.313 | 23.685 | 14.285 | 18.307 | 10.658 | 12.592 |

| MLI-5 | 1 | 2 | 14.952 | 27.587 | 12.524 | 22.362 | 9.949 | 16.919 | 6.479 | 11.07 |

| MLI-6 | 1 | 3 | 12.856 | 26.296 | 10.645 | 21.026 | 8.287 | 15.507 | 4.867 | 9.488 |

| MLI-7 | 1 | 4 | 11.685 | 24.996 | 9.676 | 19.675 | 7.344 | 14.067 | 4.353 | 7.815 |

Também foi utilizada uma forma modificada do teste estatístico de Portmanteau de Box e Pierce (1970), que é recomendada como tendo uma distribuição nula que é muito próxima da distribuição X2(L - p - q) para tamanhos de amostra típicos e é conhecido como teste de Ljung e Box (1978).

| K = 20 | K = 16 | K = 12 | K = 8 | |||||||

| p | q | Q | Importar imagen | Q | Importar imagen | Q | Importar imagen | Q | Importar imagen | |

| MLI-1 | 1 | 0 | 49.448 | 30.144 | 41.831 | 24.996 | 34.886 | 19.675 | 29.410 | 14.067 |

| MLI-2 | 2 | 0 | 45,478 | 28,869 | 38,771 | 23,685 | 32,497 | 18,307 | 27,053 | 12,592 |

| MLI-3 | 3 | 0 | 39,957 | 27,587 | 33,691 | 22,362 | 28,515 | 16,919 | 24,021 | 11,070 |

| MLI-4 | 1 | 1 | 26.417 | 28.869 | 21.410 | 23.685 | 16.928 | 18.307 | 12.100 | 12.592 |

| MLI-5 | 1 | 2 | 19.990 | 27.587 | 15.953 | 22.362 | 12.142 | 16.919 | 7.508 | 11.07 |

| MLI-6 | 1 | 3 | 17.446 | 26.296 | 13.779 | 21.026 | 10.287 | 15.507 | 5.710 | 9.488 |

| MLI-7 | 1 | 4 | 15.890 | 24.996 | 12.562 | 19.675 | 9.098 | 14.067 | 5.091 | 7.815 |

As tabelas 5 e 6 apresentam as médias para os resultados dos testes de Box-Pierce e de Ljung-Box, respectivamente, aplicados às 39 séries analisadas. De acordo com os critérios estabelecidos, as médias para os resultados do modelo informacional adaptado para a estimação do MO sem a variável vt, no MLI-1, rejeitam a hipótese nula de adequação de ajuste do modelo com K = 8, 12, 16 e 20. O mesmo ocorre com os modelos autoregressivos de ordens dois e três. Já o oposto ocorre com os demais modelos estimados, MLI-4 ao MLI-7, que, de acordo com as estatísticas de teste, aceitaram em todos os casos, mostrando uma melhoria de ajuste no modelo com a inclusão de termos MA.

Além dos testes de Box-Pierce e Ljung-Box, também foram aplicados outros testes para a verificação de presença de autocorrelação, como o teste de Durbin e Watson (1951) e o de Breusch-Godfrey (BG), proposto por Durbin (1970), conhecido como o teste do Multiplicador de Lagrange (Lagrange Multiplier - LM). As médias dos valores das estatísticas desses dois testes podem ser visualizadas na tabela 7.

Apesar do viés esperado para a estatística d quando aplicada sobre modelos autoregressivos, observa-se que o valor 0,823725 obtido para o MLI-1 encontra-se abaixo de dM = 1,464, rejeitando H0: ρ = 0 e aceitando H1: ρ > 0 sob a indicação de presença de autocorrelação positiva de primeira ordem. O mesmo ocorre com os modelos MLI-2 e MLI-3. O valor 1,618406 obtido para o MLI-4 cai na zona de indecisão dM ≤ d ≤ dU, de forma que, de acordo com Gujarati e Porter (2008), pode-se utilizar uma análise modificada considerando dU o verdadeiro limite de significância.

Para α = 0,05, o MLI-4 ainda pode apresentar indícios de presença de autocorrelação positiva de primeira ordem. No entanto, seu valor para a estatística d é muito próximo ao limite dU = 1,628, representando melhora significativa do modelo com a inclusão de um termo média móvel de primeira ordem, MA(1). Essa melhora pode ser observada também pelos resultados dos modelos MLI-5 ao MLI-7, que, estando todos dentro do intervalo, dU ≤ d ≤ 4 - dU, aceitam H0: ρ = 0, indicando a ausência de autocorrelação de primeira ordem positiva ou negativa, com a inclusão de termos de médias móveis de ordens superiores.

Na estimação da regressão auxiliar não foram incluídas a variável dependente, , nem sua defasagem sazonal de primeira ordem, , pois foram consideradas não estritamente estocásticas e de comportamento não estritamente aleatório. De tal modo, os resíduos dos modelos MLI-1 ao MLI-7 foram regredidos apenas contra suas defasagens de primeira ordem para o cálculo de (n - p)R2, com n = 50 e valor crítico ao nível de 5% de significância igual a 0,003932.

As médias dos valores obtidos para o teste BG, mostrados na tabela 7, indicam que a tentativa de capturar as “outras informações”, vt, pela inclusão de termos médias móveis de ordem q, com q = 1,2,3,4, como regressores pode não ser suficiente para explicar o comportamento dos lucros anormais futuros. Pois, em todos os casos, esses valores superaram o valor crítico. O teste, contudo, mostra uma queda significativa de presença de autocorrelação na estimação dos modelos MLI-4 ao MLI-7 em relação ao Modelo Clássico de Ohlson (1995), MLI-1, e aos modelos autoregressivos de ordens superiores, MLI-2 e MLI-3.

| K** | dM | dU | d | 4 - dU | 4 - dM | BG*** | |

| MLI-1 | 1 | 1,464 | 1,585 | 0,823725 | 2,415 | 2,536 | 17,28906 |

| MLI-2 | 2 | 1,424 | 1,628 | 0,819324 | 2,372 | 2,576 | 17,30515 |

| MLI-3 | 3 | 1,382 | 1,674 | 0,827673 | 2,326 | 2,618 | 17,05279 |

| MLI-4 | 2 | 1,424 | 1,628 | 1,618406 | 2,372 | 2,576 | 1,853599 |

| MLI-5 | 3 | 1,382 | 1,674 | 1,832053 | 2,326 | 2,618 | 0,3734211 |

| MLI-6 | 4 | 1,34 | 1,721 | 1,940432 | 2,279 | 2,66 | 0,046443 |

| MLI-7 | 5 | 1,297 | 1,771 | 1,929093 | 2,229 | 2,703 | 0,0876365 |

Esse terceiro e último teste de análise dos resíduos dos modelos estimados é o mais coerente estatisticamente entre os testes apresentados, conforme Gujarati e Porter (2008). É preciso ressaltar a importância da aplicação do teste BG e dos resultados obtidos, já que não foram seguidos os passos para a identificação dos modelos em cada série temporal. Mas sim, definidos de forma genérica pela inclusão de termos autoregressivos e médias móveis.

Esses resultados contribuem, no entanto, para a possível avaliação da adequação da primeira e única defasagem dos lucros anormais inserida como regressor dos lucros anormais futuros.

A redução observada nos indicadores de presença de autocorrelação mostra que podem existir “outras informações” que explicam o lucro anormal obtido pelas empresas brasileiras. Entretanto, essa afirmação precisa ser verificada em um contexto mais amplo de inserção de termos médias móveis juntamente com termos autoregressivos de ordens superiores. Para garantir que nenhuma informação sobre os lucros anormais esteja presente no vetor ou matriz de resíduos defasados, vt.

4.4 PREVISÕES DOS LUCROS ANORMAIS

As definições dos modelos MLI-1 ao MLI-7 não seguiram uma etapa de identificação do comportamento das séries por terem sido ajustadas ao Modelo Clássico de Ohlson (1995) sem a especificação de vt, no caso do MLI-1, a inclusão de termos autoregressivos de ordens superiores, nos MLI-2 e MLI-3, e médias móveis, para a verificação da influência das “outras informações” além da autoregressão de primeira ordem dos lucros anormais, nos modelos MLI-4 ao MLI-7.

Apesar de não se esperar que estes modelos forneçam as melhores previsões em todos os casos, este foi um passo essencial para a análise do impacto das “outras informações” sobre as previsões dos lucros anormais.

Na tabela 8, um resumo revela os modelos que retornaram o menor erro absoluto percentual médio (EAPM) para cada série temporal no horizonte de previsão para os quartos trimestres de 2014 e, subsequentemente, 2015. Observou-se, comparando os EAPM, que o MLI-1 obteve melhor acurácia em duas das 39 previsões, 5,13%, para 2014 e em apenas uma em 2015, equivalente a 2,56% das previsões.

Os Modelos Lineares de Informação de autoregressões de ordens superiores, MLI-2 e MLI-3, obtiveram o menor erro de previsão, na somatória dos resultados dos dois modelos, em 17,95% dos casos em 2014 e 23,08% em 2015. Nas demais circunstâncias, menores EAPM ocorreram em 82,05% para previsões sobre o quarto trimestre de 2014 e 74,36% em previsões sobre o quarto trimestre de 2015, respectivamente, que representam as somas dos resultados obtidos por modelos que incluíram termos médias móveis, osmodelos MLI-4 ao MLI-7.

Como o objetivo da pesquisa não foi o de obter o melhor ajuste do modelo, mas, sim, de verificar a hipótese de persistência de “outras informações”, por meio de uma investigação sobre a terceira premissa do MO e a inclusão de termos médias móveis, pode-se concluir que a inclusão desses termos proporcionou a obtenção de previsões mais acuradas do que a simples renúncia de vt e a adição de termos autoregressivos para Importar imagen. Contudo, a dimensão da pesquisa não permite dizer que essa seja, definitivamente, a melhor forma de especificação do comportamento dos lucros anormais para a obtenção de valores intrínsecos por meio do Modelo de Ohlson.

| Modelo | 4T14 | % | 4T15 | % |

| MLI-1 | 2 | 5,13 | 1 | 2,56 |

| MLI-2 | 3 | 7,69 | 3 | 7,69 |

| MLI-3 | 4 | 10,26 | 6 | 15,38 |

| MLI-4 | 5 | 12,82 | 3 | 7,69 |

| MLI-5 | 2 | 5,13 | 5 | 12,82 |

| MLI-6 | 16 | 41,03 | 6 | 15,38 |

| MLI-7 | 9 | 23,08 | 15 | 38,46 |

Os resultados obtidos, no entanto, permitem dizer que Ohlson (1995) acerta ao estabelecer, ou ao deixar implícito no modelo, que os lucros anormais podem ser explicados também por “outras informações” por meio da variável vt, se toda a informação sobre os lucros anormais for capturada pela autoregressão de primeira ordem de .

De forma que, os resultados também sugerem que um possível relaxamento da terceira premissa, que estabelece uma dinâmica informacional entre modelos AR(1) dos lucros anormais e de “outras informações”, pode ser necessário devido aos distintos comportamentos observados entre as séries de lucros anormais das empresas.

Igualmente, é preciso considerar que a existência de informações relevantes presentes nos resíduos das regressões pode indicar que as informações sobre os lucros anormais não estão sendo totalmente absorvidas pela simples autoregressão de primeira ordem de . Essa hipótese foi testada apenas com a inclusão de ordens superiores para a autoregressão dos lucros anormais, como apresentado na revisão de literatura, e não em um contexto generalizado de modelagem das séries como processos ARIMA. Onde, inclusive, vt foi meramente ignorada ou assumida como uma constante em trabalhos anteriores.

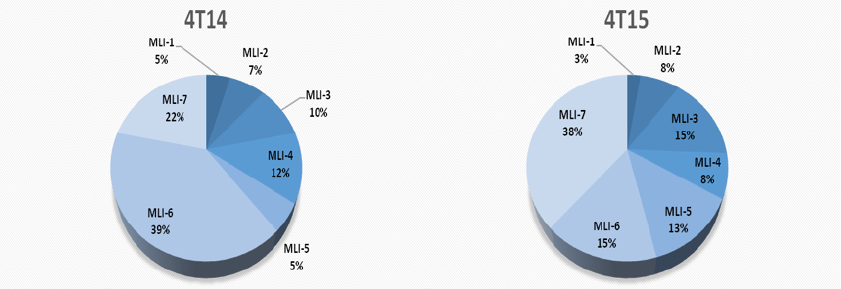

Figura 3

Incidência de menores erros absolutos percentuais médios de acordo com o modelo estimado.

Elaboração própria.

Os gráficos da figura 3 mostram que mais de 50% dos casos de menor EAPM foram obtidos pelos MLI-6 e MLI-7 em conjunto. Entretanto, esse não é o resultado ideal e mostra que a abordagem proposta indica que ainda há espaço para se obter melhores ajustes das séries temporais de lucros anormais, melhor acurácia nas previsões e em testes sobre a capacidade do Modelo de Ohlson, ou do modelo de Avaliação pelo Lucro Residual, para a obtenção do valor intrínseco das empresas.

5 CONSIDERAÇÕES FINAIS

Os resultados desta pesquisa mostram que o MO ainda pode ser considerado nos processos de avaliação, pois, depende de poucas variáveis para a obtenção do valor intrínseco. Uma, que representa o valor contábil e outra que representa a geração desse valor contábil. Outros fatores, como o risco corporativo, o risco de mercado e demais variáveis que impactam a geração de valor, medido pelos lucros anormais, podem ser incorporados com relativa facilidade ao modelo por meio da taxa de desconto estimada, da variável informacional, vt, e de proxies em uma estrutura autoregressiva e média móvel, ARIMA.

As demais premissas do MO já vêm sendo modificadas em análises sobre o valor intrínseco, como pode ser visto em Penman (2010), com a utilização de outras medidas de valor patrimonial, como os ativos operacionais, e de geração de valor contábil, como o EBITDA. Além, da utilização de uma Relação de Lucro Suja em lugar da CSR. Todas essas modificações, entretanto, assim como a especificação do modelo de previsão dos lucros, na terceira premissa de Ohlson (1995), passam obrigatoriamente pela revisão dos modelos de ALR e do MO.

Esta pesquisa está em consonância com outros trabalhos que não perceberam uma melhora significativa do modelo com a inclusão apenas de defasagens autoregressivas de ordens superiores para os lucros anormais, como observado em Dechow, Hutton e Sloan (1999) e em Ota (2002). No entanto, foi possível observar que a utilização de uma estrutura autoregressiva e média móvel flexibiliza o modelo informacional proposto por Ohlson (1995), e permite capturar as diferentes persistências das informações passadas da variável de “outras informações” sobre a geração de valor nas empresas.

Uma limitação desse tipo de abordagem é que dificilmente será obtida uma especificação única que seja válida para todas as séries temporais, uma de cada empresa, pelos distintos contextos em que as próprias empresas se encontram. No entanto, a flexibilidade em modelar as diferentes séries também torna possível obter previsões mais acuradas dos lucros ao se capturar as características individuais de cada série temporal.

É razoável assumir que os lucros anormais, na figura da geração de valor, entre as empresas apresentam comportamentos distintos entre si e em diferentes momentos. E que possuem também fatores impactantes que, se identificados, podem ser adicionados ao modelo por meio de value drivers ou de proxies, como apresentado na revisão de literatura. Contudo, na ausência de identificação desses fatores, ou na impossibilidade de uma correta identificação, a estimação do MO sem considerar essas “outras informações” pode levar a resultados inconsistentes ou distantes do observado. Como mostrado na análise dos erros de previsão dos lucros anormais obtidos para o modelo que ignorou vt.

Outra limitação, é que se faz previsões sobre as estimações dos lucros anormais, que não são observáveis na Contabilidade e que dependem diretamente do fator de desconto aplicado. Isso pode dificultar e tornar viesadas as análises. Uma vez que, assim como ocorre no processo de avaliação intrínseca por outros modelos, as escolhas e decisões feitas pelo analista na definição dos critérios a serem utilizados, como o próprio fator de desconto, podem influenciar o resultado.

Para pesquisas futuras, uma sugestão é analisar a formação e o desempenho de carteiras de ações aplicando o Modelo de Ohlson por meio de previsões das séries de lucros anormais, na terceira premissa de Ohlson (1995), com modelos ARIMA e a utilização em dados de periodicidades anuais.

REFERÊNCIAS

AKAIKE, H. A new look at the statistical model identification. IEEE Transactions on Automatic Control, v. 19, n. 6, p. 716-723, 1974.

ASSAF NETO, A.; LIMA, F. G; ARAÚJO, A. M. P. Uma proposta metodológica para o cálculo do custo de capital no Brasil. Revista de Administração, v. 43, n. 1, p. 72-83, 2008.

ARAÚJO, J. P.; MACEDO, M. R. G. O. Cointegration analysis among the variables of the Ohlson model for Brazilian companies. Applied Finance and Accounting, v. 4, n. 1, p. 122-145, 2018.

BARTH, M. E.; BEAVER, W. H., HAND, J. R. M., LANDSMAN, W. R. Accruals, cash flows, and equity values. Working Paper, Stanford University, 1999.

BAR-YOSEF, S.; CALLEN, J. L.; LIVNAT, J. Modeling dividends, earnings and the book value of equity: na empirical investigation of the Ohlson valuation dynamics. Review of Accounting Studies, v. 1, n. 2, p. 207-224, 1996.

BOX, G. E. P.; JENKINS, G. M.; REINSEL, G. C.; LJUNG, G. M. Time series analysis: forecasting and control. 5th ed. New Jersey: Wiley, 2016.

CARVALHO, K. S.; ROMA, C. M. S.; ARAUJO, J. M.; OLIVEIRA, M. R. G. A influência das variáveis macroeconômicas sobre o valor de empresas: uma abordagem a partir do modelo de Ohlson. In: ENCONTRO DA ASSOCIAÇÃO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 37., 2013, Rio de Janeiro (RJ). Anais...Rio de Janeiro: ANPAD: 2013.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 26 (R1): apresentação das demonstrações contábeis. Brasília, 2011.

CUPERTINO, C. M.; LUSTOSA, P. R. B. O modelo Ohlson de avaliação de empresas: tutorial para utilização. Brazillian Business Review, v. 1, n. 1, p. 1-16, 2004.

CUPERTINO, C. M.; LUSTOSA, P. R. B. Testabilidade do modelo Ohlson: revisão da literatura acadêmica. Contabilidade Vista & Revista, v. 17, n. 2, p. 47-66, 2006.

DAMODARAN, A. Damodaran online. Disponível em: http://pages.stern.nyu.edu/~adamodar. Acessado em: 01 out. 2016.

DECHOW, P. M.; HUTTON, A. P.; SLOAN, R. G. An empirical assessment of the residual income valuation model. Journal of Accounting and Economics, v. 26, n. 1, p. 1-34, 1999.

DURBIN, J. Testing for serial correlation in least-squares regression when some of the regressors are lagged dependent variables. Econometrica, v. 38, n. 3, p. 410-421, 1970.

DURBIN, J.; WATSON, G. S. Testing for serial correlation in least-squares regression. II. Biometrika, v. 38, n. 1/2, p. 159-177, 1951.

FELTHAM, G. A.; OHLSON, J. A. Valuation and clean surplus accounting for operating and financial activities. Contemporary Accounting Research, v. 11, n. 2, p. 689-731, 1995.

GALDI, F. C.; TEIXEIRA, A. J. C; LOPES, A. B. Análise empírica de modelos de valuation no ambiente brasileiro: fluxo de caixa descontado versus modelo de Ohlson (RIV). Revista Contabilidade & Finanças – USP, v. 19, n. 47, p. 31-43, 2008.

GONÇALVES, K. A.; CONEGLIAM, L.; CARMO, C. H. S. Value relevance das propriedades para investimento: evidências do mercado de capitais brasileiro, Contabilidade, Gestão e Governança, v. 20, n. 1, p. 02-19, 2017.

GUJARATI, D.N.; PORTER, D.C. Basic econometrics. New York: McGraw-Hill, 2008.

HAND, J. R. M.; LANDSMAN, W. R. Testing the Ohlson model: v or not v, that is the question. Working Paper, University of North Carolina, 1998.

HO, K. C.; LEE, S. C.; LIN, C. T.; YU, M. T. A Comparative analysis of accounting-based valuation models. Journal of Accounting, Auditing & Finance, v. 32, n. 4, p. 561–575, 2017.

HEIJ, C.; BOER, P.; FRANSES, P. H.; KLOEK, T.; DIJK, H. K. Econometric methods with applications in business and economics. Oxford: Oxford University Press, 2004.

LEE, S.; LIN, C.; YU, M. A fractional cointegration approach to testing Ohlson accounting based valuation model. Review of Quantitative Finance & Accounting, v. 41, n.3, p. 535-47, 2013.

LIMA, A. N. Evidências empíricas do modelo de Ohlson (1995) para o Brasil. 183f. Dissertação (Mestrado em Administração), São Leopoldo, Unisinos, 2008.

LJUNG, G. M.; BOX, G. E. P. On a measure of lack off it in time series models. Biometrika, v. 65, n. 2, p. 297-303, 1978.

LO, K.; LYS, T. The Ohlson model: contribution to valuation theory, limitations, and empririal applications. Journal of Accounting, Auditing and Finance, v. 15, n. 2, p. 337-367, 1999.

LOPES, A. B.; SANT’ANNA, D. P.; COSTA, F. M. A relevância das informações contábeis na Bovespa a partir do arcabouço teórico de Ohlson: avaliação dos modelos de residual income valuation e abnormal earnings growth. Revista de Administração, v. 42, n. 4, p. 497-510, 2007.

LUNDHOLM, R. J. A tutorial on the Ohlson and Feltham/Ohlson models: answers to some frequently asked questions. Contemporary Accounting Research, v.11, n. 2, p. 749-761, 1995.

MYERS, J. N. Implementing residual income valuation with linear information dynamics. The Accounting Review, n. 1, v. 74, p. 1-28, 1999.

OHLSON, J. A. Earnings, book values, and dividends in equity valuation. Contemporary Accounting Research, v. 11, n. 2, p. 661-687, 1995.

OLIVEIRA, E. F.; GUERREIRO, R.; SECURATO, J. R. Uma proposta para a avaliação da empresa em condições de risco com base no modelo de Ohlson. Revista Contabilidade & Finanças – USP, v. 14, n. 32, p. 58-70, São Paulo, 2003.

OTA, K. A test of the Ohlson (1995) model: empirical evidence from Japan. The International Journal of Accounting, v. 37, p. 157-182, 2002.

PENMAN, S. H. Análise de demonstrações financeiras e security valuation. 4 ed. Rio de Janeiro: Elsevier, 2010.

SANTOS, J. G. C.; COELHO, A. C. Value-relevance of disclosure: risk factors and risk management in Brazilian firms. Revista Contabilidade & Finanças- USP, v. 29, n. 78, p. 390-404, 2018.

STANDARD & POOR’S FINANCIAL SERVICES. S&P Dow Jones Indixes. Disponível em: http://www.standardandpoors.com/en_US/web/guest/home. Acessado em: 01 out. 2016.

U.S. DEPARTMENT OF THE TREASURY. Resource center. Disponível em: http://www. treasury.gov/resource-center/Pages/default.aspx. Acessado em: 02 out. 2016.

YING, J.; KUO, L.; SEOW, G. S. Forecasting stock prices using a hierarquical bayesian approach. Journal of Forecasting, v. 24, n. 1, p. 39-59, 2005.