Hipocrisia organizada e fachada organizacional nos relatórios de sustentabilidade corporativa

Organized hypocrisy and organizational frontage in corporate sustainability reports

Franciele Machado de Souza m.franciele@gmail.com

Romualdo Douglas Colauto rdcolauto.ufpr@gmail.com

Luiz Panhoca panhoca.luiz@gmail.com

Franciele Machado de Souza m.franciele@gmail.com

Romualdo Douglas Colauto rdcolauto.ufpr@gmail.com

Luiz Panhoca panhoca.luiz@gmail.com

Hipocrisia organizada e fachada organizacional nos relatórios de sustentabilidade corporativa

Enfoque: Reflexão Contábil, vol. 39, núm. 2, pp. 117-131, 2020

Universidade Estadual de Maringá

Recepção: 29 Agosto 2018

Corrected: 29 Novembro 2018

Aprovação: 07 Março 2019

Resumo: O discurso da sustentabilidade está se tornando onipresente em reuniões de negócios de alto nível e cúpulas de líderes globais. Ainda assim, uma lacuna significativa persiste entre o discurso da sustentabilidade empresarial e a prática. Numa tentativa de avançar na compreensão sobre os Relatórios de Sustentabilidade Corporativa, propõe-se a utilização de uma visão teórica mais matizada, através das lentes da Hipocrisia Organizada e Fachadas Organizacionais. Dessa forma, pressupõe-se que as pressões sociais e institucionais exigem que as organizações se envolvam em Hipocrisia Organizada e desenvolvam Fachadas Organizacionais, limitando seriamente as perspectivas de divulgações reais dos relatórios de sustentabilidade. Para ilustrar este fato, este estudo teve como objetivo analisar a influência das pressões sociais e institucionais sobre o conteúdo das divulgações de sustentabilidade no que se refere à coerência entre o discurso e a ação da empresa Samarco. Os achados mostram que, o caso do rompimento da barragem do Fundão, evidencia a necessidade de agregar ao modelo de negócios das empresas aspectos reais relacionados à sustentabilidade e a gestão de riscos. Entender os impactos que a atividade econômica das organizações pode causar à sociedade, meio ambiente e economia deve ser prioridade na tomada de decisão, de modo que os riscos mapeados sejam totalmente inseridos e mitigados, a fim de prevenir externalidades negativas inerentes ao negócio.

Palavras-chave: Hipocrisia organizada, desastres ambientais, Relatórios de Sustentabilidade, Fachadas organizacionais.

Abstract: Speeches on sustainability are becoming a ubiquitous subject in right level business meetings and summits of global leaders. Even though, a significant gap persists between the discourse of business sustainability and practice. In an attempt to further understanding about these Corporate Sustainability Reports, the use of a more nuanced theoretical insight is proposed, through the lens of Organized Hypocrisy and Organizational Frontage. This way, it is assumed that the social and institutional pressures demand that the companies get involved in Organized Hypocrisy and develop Organizational Frontage, seriously limiting the prospects for actual disclosures of sustainability reports. To illustrate the fact, this study aimed to analyze the influence of social and institutional pressures on the content of the sustainability disclosures as regards consistency between speech and action of Samarco. The findings display that, the case of Fundão’s dam rupture, highlights the need to add to the business model of companies real aspects related to sustainability and risk management. Understand the impact that the economic activity of organizations can cause to society, environment and economy, must be a priority in decision-making, so that the risks are fully mapped inserted and mitigated, in order to prevent negative externalities inherent in business.

Keywords: Organized Hypocrisy, environmental disasters, Sustainability Reports, Organizational Frontage.

1 INTRODUÇÃO

Hipocrisia Organizada é “uma forma de manuseio de conflitos, refletindo em inconsistências entre as conversas, decisões e ações” (BRUNSSON, 2007, p. 115). A principal questão reside na maneira pela qual as organizações desenvolvem respostas às demandas conflitantes dos stakeholders. Abrahamson e Baumard (2008) expressam que Fachada Organizacional é algo simbólico armado pelos gestores para tranquilizar os seus stakeholders da legitimidade da organização, sendo subdivididas em racional; progressiva; e de reputação. Cada fachada é considerada uma coleção de conversas, decisões e ações utilizadas para gerenciar demandas em conflito dos stakeholders.

O discurso da sustentabilidade está se tornando onipresente em reuniões de negócios de alto nível e cúpulas de líderes globais (CHO; LAINE; ROBERTS; RODRIGUE, 2015), ao mesmo tempo que existem debates sobre o papel dos negócios em exercer uma mudança para um futuro sustentável (BEBBINGTON; UNERMAN; O’DWYER, 2014).Apesar desta discussão, os indicadores ambientais globais mostram declínio constante no estado do meio ambiente natural (MILNE; GRAY, 2013).

A disseminação de questões sociais e ambientais em reuniões corporativas é mais visível em Relatórios de Sustentabilidade Corporativa (RSC), que têm se institucionalizado como um elemento do fluxo de informações produzidas pelas organizações (CHO et al., 2015). Garcia et al. (2015) relatam que um conjunto amplo de stakeholders justifica a crescente importância da divulgação socioambiental para efeito de accountability, em contrapartida, sua qualidade tem sido questionada.

A sustentabilidade não é um conceito unívoco, e muito menos um conjunto de práticas claras cercadas por consenso social ou acadêmico (GUTHEY; MORSING, 2011). Dessa forma, o RSC é um campo instável de exploração (LOCKETT; MOON; VISSER, 2006), onde ideais, padrões e metas continuamente evoluem (GILBERT; RASCHE; WADDOCK, 2011). Enquanto a instabilidade do conceito tem sido uma fonte de críticas (BARTLETT; DEVIN, 2011), outras pesquisas relatam a existência da diferença significativa entre o discurso da sustentabilidade empresarial e sua prática (MALSCH, 2013).

Nesta perspectiva, o conflito entre o discurso e a prática da sustentabilidade motivou diversas pesquisas sobre o disclosure voluntário da sustentabilidade corporativa (CHRISTENSEN; MORSING; THYSSEN, 2013; CHO et al., 2015). Os defensores do RSC apoiam o seu potencial de tornar as corporações mais responsáveis e transparentes nos seus impactos sociais e ambientais (BEBBINGTON; UNERMAN; O’DWYER, 2014). As informações expressas nos Relatórios de Sustentabilidade são vistas como sinais credíveis para o mercado que essas empresas estão gerenciando proativamente os riscos sociais e ambientais (MALSCH, 2013).

Contudo, outros autores questionam os RSC serem limitados no seu âmbito (O’DWYER; UNERMAN; HESSION, 2005), hipócritas (ARAS; CROWTHER, 2008), e utilizados como uma ferramenta de legitimidade (CHO; MICHELON; PATTEN, 2012; MILNE; GRAY, 2007). As pesquisas de Cho (2009), Milne e Gray (2013) e Tinker e Neimark (1987) sugerem que as empresas divulgam voluntariamente relatórios sociais e ambientais, principalmente, para garantir a sua própria posição e interesses privados.

Sob o aspecto político, o RSC é considerado como superficial (MINTZBERG, 1983; PORTER; KRAMER, 2006) e, frequentemente descrito como um poderoso meio para afastar as críticas, ou dar a falsa imagem de que a organização não tem o que esconder (DEETZ, 1992; NEWELL, 2008). A legitimidade ou ameaças à reputação tendem a conduzir as decisões de RSC, partindo da suposição que a gestão corporativa está mais preocupada com deflexão, ofuscamento, ou racionalização do seu desempenho social e ambiental relativamente fraco (CHO; ROBERTS; PATTEN, 2010). Por outro lado, Christensen, Morsing e Thyssen (2013) argumentam que as discrepâncias entre o discurso e a ação das empresas podem ser realmente benéficas e deve, portanto, ser tolerada. Os autores sustentam que tal discurso aspiracional pode servir como um caminho através do qual as organizações se mantem motivadas em suas ações para um futuro menos insustentável.

Nesta linha de raciocínio, Cho et al. (2015) analisaram por meio de entrevistas, as decisões e ações de duas empresas multinacionais de petróleo e gás estabelecidas durante o período de debate nacional sobre a exploração de petróleo no Alasca National Wildlife Refuge. Sugeriram que os conceitos de fachada organizacional e hipocrisia organizada são importantes em estudos disclosure da sustentabilidade, porque preenchem um espaço teórico e ajuda a reconhecer mais formalmente como o sistema econômico vigente e os stakeholders estabelecem restrições as opções de ação das empresas individualmente em situações conflitantes.

Do exposto, supõe-se que as pressões sociais e institucionais exigem que as organizações se envolvam em situações de hipocrisia organizada e desenvolvam fachadas organizacionais, limitando seriamente as perspectivas de divulgações reais dos relatórios de sustentabilidade (CHO et al., 2015). Nesse contexto, surge a seguinte inquietação de pesquisa: as pressões sociais e institucionais influenciam o conteúdo das divulgações de sustentabilidade no que se refere à coerência entre o discurso e a ação da empresa Samarco? Assim, este estudo tem como objetivo analisar a influência das pressões sociais e institucionais sobre o conteúdo das divulgações de sustentabilidade no que se refere à coerência entre o discurso e a ação da empresa Samarco.

A fim de explorar esta questão, utiliza-se o Modelo de Hipocrisia Organizada de Brunsson (2007) e Fachadas Organizacionais (ABRAHAMSON; BAUMARD, 2008). A hipocrisia organizada tenta explicar as discrepâncias entre as conversações, as decisões e ações de uma empresa, e como estas diferenças permitem certa flexibilidade na gestão das demandas em conflito com stakeholders (CHO et al., 2015). As fachadas organizacionais vão além de um modelo de fachada unitária, estabelecendo a noção de que fachadas racionais, progressivas ou de reputação servem para propósitos organizacionais além da legitimidade social (ABRAHAMSON; BAUMARD, 2008). Além disso, esses dois conceitos, quando adotados em conjunto, possibilitam que a incongruência entre o discurso de uma empresa e suas ações gerem consequências benéficas para um amplo conjunto de stakeholders da organização (CHO et al., 2015).

Os Relatórios de Sustentabilidade Corporativa e a Teoria da Legitimidade são temas recorrentes em pesquisas de Contabilidade no Brasil. Ainda assim, há uma lacuna significativa que persiste entre o discurso da sustentabilidade e as práticas empresariais. Nesse sentido, esta pesquisa contribui com o entendimento de práticas do Relatório de Sustentabilidade Corporativa sob as lentes da hipocrisia organizada e fachadas organizacionais. Esse estudo se justifica, pelo fato de posicionar a empresa dentro do contexto sócio institucional em que opera. Tal posicionamento permite o delineamento de expectativas sobre como a organização define e executa fachadas racionais, progressistas e de reputação em relação ao conflito de demandas dos stakeholders em matéria de sustentabilidade.

2 FUNDAMENTAÇÃO TEÓRICA

Os gestores são impelidos a desenvolverem estratégias para equilibrar os conflitos entre os proprietários e stakeholders para melhor atender seus contratos implícitos com a sociedade (BARNETT, 2007). A complexidade desta situação coloca o gestor em posição de moral precária. Se diferentes stakeholders, cujas aprovações são necessárias para a organização manter a sua legitimidade, alocam demandas irreconciliáveis, a administração deve desenvolver estratégias que atendam pelo menos um nível mínimo de stakeholders (CHO et al., 2015). Gerenciar conflitos e demandas pode conduzir as organizações a adotarem estratégias específicas que não têm consistência interna, elevando as preocupações sobre a integridade comportamental da organização (SIMONS, 2002).

As organizações muitas vezes respondem às demandas conflitantes dos stakeholders por meio do seu envolvimento em ações que denotam hipocrisia organizada. Hipocrisia, para Brunsson (2007, p. 113), é “uma resposta a um mundo em que os valores, ideias, ou as pessoas estão em conflito”. Além disso, a hipocrisia organizada é “uma forma de manuseio de conflitos, refletindo em inconsistências entre as conversas, decisões e ações”, sendo necessária dada as demandas conflitantes dos vários intervenientes e que a legitimidade organizacional pode ser melhorada pela hipocrisia em determinados ambientes. Mesmo assim, Lipson (2007) relata que uma organização ainda pode ser acusada de hipocrisia por não agir de acordo com os ideais que defende ao longo do tempo.

Os Relatórios de Sustentabilidade instigaram um corpo substancial de pesquisas que exploram as características deste fenômeno contemporâneo (PARKER, 2005). Em termos gerais, o interesse nos RSC é impulsionado principalmente pela preocupação dos stakeholders sobre os impactos das organizações no ambiente social e natural (BEBBINGTON; LARRINAGA; MONEVA, 2008). Pesquisas sobre os relatórios de sustentabilidade das empresas, em geral, são baseadas na Teoria da Legitimidade (GRAY; KOUHY; LAVERS, 1995), que se fundamenta na noção de que existe um contrato implícito entre as organizações individuais e a sociedade em que operam (CHEN; ROBERTS, 2010). As expectativas da sociedade são baseadas em numerosos acordos e normas sociais, portanto, a sobrevivência de uma organização depende da sua capacidade para satisfazer as expectativas da sociedade no cumprimento deste contrato implícito (CHO et al., 2015).

Nesta visão, as empresas usam as divulgações dos relatórios de sustentabilidade estrategicamente para fins de fachada e de gestão de impressão. As divulgações podem ser explicadas em parte pela sua natureza voluntária, não regulamentada dos relatórios de sustentabilidade (MERKL-DAVIES; BRENNAN, 2007). Divulgações seletivas, incompletas, e/ou tendenciosas são julgadas problemáticas, uma vez que, podem levar os stakeholders a fazerem avaliações erradas das organizações. Mais amplamente, tem-se argumentado que os relatórios de sustentabilidade não servem apenas para promover os interesses das empresas individualmente, mas também para apresentar os atuais arranjos estruturais dentro da sociedade como capazes de agir nos desafios da sustentabilidade (MALSCH, 2013; SPENCE, 2009).

Garcia et al. (2015) afirmam que não existem padrões globais regulatórios para a elaboração de RSC, mas há diretrizes bem estruturadas e em evolução, tais como, as emitidas pela organização Global Reporting Initiative (GRI). Nesse sentido, Malsch (2013) considera a necessidade de harmonização de relatórios de sustentabilidade e como tentativas significativas para alinhar as práticas socialmente responsáveis das organizações com a moral racional do mercado.

A racionalidade e a imparcialidade do mercado tornam-no árbitro final das definições de responsabilidade social corporativa e seu julgamento é determinado, em última instância, por termos econômicos (CHO et al., 2015), não fazendo sentido para uma empresa ou um país padronizar normas de sustentabilidade em base unilateral. Malsch (2013) relata que os padrões de relatórios e avaliações de desempenho estão muito aquém de gerar sérias mudanças na maneira em que as responsabilidades sociais e ambientais da empresa são vistas pela sociedade. Spence, Husillos e Correa-Ruiz (2010) também argumentam que o papel do vigente sistema socioeconômico, o capitalismo em suas diversas formas, é muitas vezes deixado de lado nas pesquisas em contabilidade social e ambiental.

Espera-se que as organizações forneçam relatos mais completos e transparentes de seus esforços de sustentabilidade (CHO et al., 2015). As discrepâncias encontradas entre a conversação corporativa e ação são problemáticas, pois sem uma comunicação confiável a sociedade não é capaz de avaliar as atividades sociais e seus impactos de forma adequada. Neste sentido, a ideia de que as organizações desenvolvem fachadas (ABRAHAMSON; BAUMARD, 2008) e se envolvem em hipocrisia são fundamentais (BRUNSSON, 2007) para fornecer uma perspectiva alternativa dos diálogos e ações corporativas sobre sustentabilidade.

Uma das principais questões reside na maneira que as organizações respondem às demandas conflitantes dos stakeholders, pois as demandas conflitantes, em essência, politizam a organização (BRUNSSON, 1989). Ao se perceber a organização como entidade política, não se pode caracterizá-la como ator unificado e buscar um único caminho para a legitimidade social. Em vez disso, a organização pode desenvolver múltiplas subestruturas para responder às necessidades específicas dos stakeholders (por exemplo, criação de um departamento de relações com investidores ou instituição de uma fundação de caridade). Assim, a estratégia-chave para a gerência é orquestrar conversas, decisões e ações de forma que se tornem soluções legítimas, pacíficas, e ainda assim não revelem discrepâncias prejudiciais nas atividades empresariais.

Estas subestruturas são muitas vezes expostas pela organização e podem ser identificadas como fachadas organizacionais (ABRAHAMSON; BAUMARD, 2008; NYSTROM; STRABUCK, 1984). Abrahamson e Baumard (2008, p. 437) definem uma fachada organizacional como “uma fachada simbólica erguida pelos gestores destinados a tranquilizar os seus stakeholders da legitimidade da organização”. Em essência, uma fachada organizacional é utilizada para servir ao objetivo de criar legitimidade organizacional aos olhos dos stakeholders (CHO et al., 2015).

Dentro deste conceito, a organização que cultivar apenas uma fachada seria considerada relativamente estável (CHO et al., 2015). No entanto, a compreensão da fachada ressoa com concepções mais amplas da Teoria da Legitimidade (LINDBLOM, 1993). Teorias mais recentes constataram que a fachada de uma organização não possui somente uma faceta, mas várias, que servem diferentes papéis para os interessados. Abrahamson e Baumard (2008) discutem três fachadas específicas e poderosas que são relevantes neste estudo: fachada racional; fachada progressiva; e fachada da reputação. Cada fachada é considerada uma subestrutura organizacional, seja ela rotulada formalmente ou meramente representada como uma coleção de discursos, decisões e ações utilizadas para gerenciar demandas de conflitos.

A Fachada Racional é a chave para a legitimidade mercado. A racionalidade na tomada de decisões e ações de uma organização é necessária para atender às normas de comportamento básicos do mercado. Em algum ponto, a organização torna-se racional para suportar os custos de produção e distribuição do relatório de sustentabilidade de uma empresa (CHO et al., 2015).

De acordo com Abrahamson e Baumard (2008), a Fachada Progressiva não deve apenas atender às normas de racionalidade, mas espelhar as normas de progresso. A fachada progressiva é usada para exibir os discursos e as decisões sobre as novas abordagens e resolver os problemas levantados pelas partes interessadas. As decisões progressistas são fáceis e baratas, comparando-as com o desenvolvimento de um conjunto de ações concretas e realistas. No entanto, elas têm o potencial de esconder o fato de que nada mudou fundamentalmente na maneira pela qual as prioridades são articuladas, as decisões são tomadas, ou ações são determinadas (CHO et al., 2015).

A Fachada Reputação exibe a contabilidade e símbolos retóricos desejados pelos stakeholders, em especial, os analistas e a imprensa (ABRAHAMSON; BAUMARD, 2008). Os símbolos retóricos expressam valores corporativos, tais como o discurso encontrado em declarações das empresas sobre sua missão e códigos de ética ou a obtenção de prêmios de excelência na indústria. Esta fachada pode inflar metas alcançáveis ou a execução realista criando uma máscara da organização que pode ser inaceitável para determinados grupos de usuários das informações divulgadas pelas empresas aos interessados (CHO et al., 2015).

Para Brunsson (1989) o discurso, as decisões e as ações são as três saídas dominantes para a organização. Os discursos, decisões e ações são consideradas instrumentos de legitimidade e proporcionam diferentes abordagens para a gestão dos stakeholders, que podem ser implantadas seletivamente por diferentes subestruturas da organização. Se a organização mostrar inconsistência nas ações, o resultado pode ser entendido como hipocrisia organizada (BRUNSSON, 2007).

No contexto da hipocrisia organizada, o discurso e as decisões são considerados incompatíveis com as ações. Nesse modelo o discurso, as decisões e ações estão acoplados ao invés de serem dissociados ou apresentam baixo acoplamento, mas de uma forma que não sejam geralmente assumidos pelas empresas (CHO et al., 2015).

Lipson (2007) explica que conversas e decisões compensam ações inconsistentes e que as ações podem, por outro lado, compensar falas ou decisões inconsistentes. O termo counter-coupled, permite o gerenciamento de conflitos para pacificar alguns stakeholders com atividades de menor custo, enquanto se concentram recursos em ações que atendem as expectativas dos stakeholders mais poderosos. Assim, o counter-coupled expande as possibilidades das organizações para erguer fachadas racionais, progressistas e de reputação.

A hipocrisia permite distância física e/ou cronológica entre o discurso, as decisões e as ações. Pode-se pensar em distância física existente em cada fachada. A fachada racional, por exemplo, pode ser usada para justificar uma ação que necessariamente deve prejudicar o meio ambiente, enquanto a fachada reputação relata o compromisso de que organização tem com práticas sustentáveis em seu relatório de sustentabilidade. Considere a distância cronológica para auxiliar a hipocrisia de uma fachada progressiva, definindo um horizonte de tempo que mantém o negócio perpetuamente adiado (BRUNSSON, 1989).

As estratégias de comunicação utilizadas pelas empresas para executar a hipocrisia organizada e erguer as fachadas racionais progressivas e de reputação podem ser limitadas na sua eficácia no longo prazo. Os discursos e as decisões que prometem ações futuras podem chegar a um ponto de acerto de contas, de modo que os grupos de interessados já não encontrem comunicações credíveis com a organização. Os gestores não podem admitir que as suas subestruturas politizadas atuem de forma independente. Fazer isso seria minar a capacidade da organização para celebrar contratos implícitos com os stakeholders e, portanto, o seu estatuto de legitimidade (CHO et al., 2015).

As teorias de divulgação voluntária, tanto a Teoria da Sinalização quanto a de Gerenciamento de Impressão, levam a concluir que a hipocrisia organizada e as fachadas organizacionais estão associadas com resultados negativos para a sociedade (CHO et al., 2015). No entanto, a hipocrisia organizada e fachadas organizacionais também de gerar resultados potencialmente positivos para a sociedade (ABRAHAMSON; BAUMARD, 2008; BRUNSSON, 2007).

Apesar de condenar a hipocrisia organizada como problemática ou imoral, isso muitas vezes é uma reação inicial e existem razões para hesitar em fazer um julgamento prematuro. A Hipocrisia pode gerar oportunidades de mudanças que são muito menos propensos a surgir sem ela, e pode ajudar a sustentar a legitimidade social das organizações que lidam com conflitos significativos entre os stakeholders (BRUNSSON, 2007). Se o alinhamento racional do discurso, decisões e ações fora única opção disponível para as organizações, alguns stakeholders podem permanecer totalmente insatisfeitos.

Ao se retirar a opção dos gestores da hipocrisia organizada e a criação de fachadas, pode realmente aumentar a probabilidade da ocorrência de resultados sociais negativos. Brunsson (2007) explica que, a moralidade das empresas não será necessariamente melhorada se estas formas de lidar com as demandas conflitantes forem paradas. Se a conversa e as decisões utilizadas pelas organizações forem mais morais do que as suas ações, então uma consequência provável é que as conversas e decisões das organizações sejam consideradas tão imoral quanto suas ações.

Dessa forma, a hipocrisia organizada e as fachadas organizacionais permitem à sociedade a oportunidade de se recusar a reconhecer sua cumplicidade com o atual estado das coisas (CHO et al., 2015). Abrahamson e Baumard (2008, p. 451) explicam que uma fachada organizacional também pode transmitir potencialidades para a mudança e serem alavancas para a melhoria organizacional. Esse aspecto, pode até parecer contra intuitivo, mas quanto mais fachadas falsas, mais estas têm o potencial para se tornarem realidade. As fachadas podem libertar a organização para experimentar e inovar para além dos limites racionais de mercado (CHO et al., 2015).

Contudo, só porque a hipocrisia organizada e fachadas organizacionais pode gerar resultados sociais positivos, isso não significa que vai ocorrer. Para a hipocrisia organizada e fachadas organizacionais realizarem o seu potencial positivo, o discurso organizacional não deve ser ambíguo; em vez disso, deve ser aspiracional (CHRISTENSEN; MORSING; THYSSEN, 2013). Christensen, Morsing e Thyssen (2013) referem-se a tais divulgações como “aspirational talk”, o que pode trazer resultados positivos para a organização e para a sociedade em geral.

Christensen, Morsing e Thyssen (2013) afirmam que as aspirational talk (divulgações aspiracionais) podem servir como dispositivos constitutivos, através dos quais as organizações começarem a traçar por um futuro diferente. Aspirational talk distinguem-se das mentiras em que a conversa é visível ao público, inclui ideais que geram expectativas de ação futura, e pretende estimular a mudança organizacional. Assim, esta forma de hipocrisia se destina a mobilizar ações que são congruentes com alguma conversa futura. Brunsson (2007) afirma que articular metas organizacionais em áreas consideradas fracas não é incomum. A exposição pública destes objetivos admite que as ações não satisfaçam certos interesses dos stakeholders, aumentando assim, a distância cronológica entre as decisões e ações.

3 METODOLOGIA

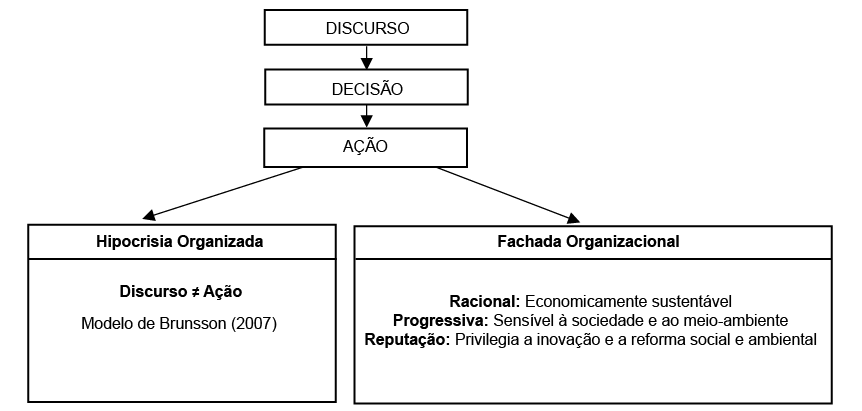

Quanto aos fins, a pesquisa é de natureza descritiva; quanto à estratégia, o trabalho constitui-se em caso único e a coleta de dados ocorreu por meio de pesquisa documental. A motivação deste estudo foi fornecer base para expandir o entendimento de como as pressões sociais e institucionais exigem que as organizações se envolvam em hipocrisia e desenvolvam fachadas, limitando seriamente as perspectivas de divulgações reais nos relatórios de sustentabilidade. O desenho da pesquisa, na Figura 1, representa o relacionamento entre o discurso e a ações e seu envolvimento com hipocrisia organizada e fachadas organizacionais.

A ideia é que as empresas constroem uma fachada racional baseada no conceito de sustentabilidade do negócio. Assim, o principal discurso racional das empresas estaria fortemente relacionado ao imperativo de mercado de serem sócio e ambientalmente responsáveis. A fim de prosperar no negócio as empresas buscam oportunidades de crescimento e o discurso sobre sustentabilidade é utilizado como mecanismo para justificar sua importância em termos econômicos e na relação custo-benefício.

A fachada racional é a chave para a legitimidade do mercado. A racionalidade na tomada de decisões e ações de uma organização são necessárias para atender às normas comportamentais básicas de mercado. A fachada progressiva parte da ideia de que a tecnologia pode ser aproveitada para corrigir os impactos sociais e ambientais negativos da expansão contínua da produção e encontrar formas mais sustentáveis para operar. Finalmente, a fachada reputação centra-se na imagem da empresa e pode ser caracterizada por grandes declarações e compromissos gerais, que raramente são seguidos por decisões concretas e ações tangíveis (ABRAHAMSON; BAUMARD, 2008).

Para Brunsson (2007), a chave para manter essas três fachadas e usar o discurso corporativa, decisões e ações de forma counter-coupled para satisfazer as demandas em conflito dos stakeholders é colocar esses discursos de forma paralela, envolvendo-se em hipocrisia organizada. Esta pesquisa busca elucidar como a hipocrisia organizada e fachadas organizacionais podem ser utilizadas para melhorar a compreensão das práticas dos relatórios de sustentabilidade corporativa. Para este efeito, analisam-se as divulgações de sustentabilidade da empresa Samarco Mineração S.A., no período de 2013 a 2016, antes e após o período do rompimento da barragem de Fundão em 2015.

Atualmente, a empresa Samarco é objeto de um amplo debate, devido ao acidente ocorrido no dia 5 de novembro de 2015, que espalhou lama e rejeitos de mineração e provocou a morte 19 pessoas que viviam em seu entorno. Além das mortes, o rompimento da barragem atingiu os distritos de Bento Rodrigues e Paracatu e levou lama para a bacia do Rio Doce. Mais de 30 municípios de Minas Gerais e do Espírito Santo foram afetados e houve danos ao meio ambiente, desde Mariana até o litoral capixaba (EXAME, 2015). Como as ações da empresa Samarco, que pretende continuar a promover a exploração de minérios, são difíceis de conciliar com as narrativas de sustentabilidade, o debate sobre Mariana é um excelente contexto para explorar como as empresas se envolvem em hipocrisia organizada e utilizam de diferentes fachadas para gerenciar demandas dos stakeholders em conflito. Estamos particularmente interessados na atitude e no discurso da empresa Samarco na proteção da biodiversidade, direitos humanos, habitantes da região e provisão de passivos contingentes.

Para coleta e tratamento dos dados foi utilizado Análise do Conteúdo dos Relatórios Financeiros e de Sustentabilidade nos anos de 2012 a 2015. Os dados de natureza qualitativos consistem nos relatórios anuais de sustentabilidade, notícias e documentos de websites publicados sobre a empresa Samarco. A empresa Samarco não divulgou Relatório de Sustentabilidade referente ao ano de 2015, mas divulgou uma série de relatórios pós-desastres (Plano de Recuperação Ambiental Integrado, Balanço das ações: um ano após o rompimento, um ano do rompimento de Fundão). A Análise de Conteúdo observou-se as três propostas por Bardin (2004): (1) pré-análise; (2) exploração do material, que, nesse caso, consistiu dos Relatórios de Sustentabilidade e notícias sobre a empresa; e (3) tratamento dos resultados, inferência e interpretação.

Os relatórios e notícias foram analisados com o auxílio do software NVivo de Análise de Conteúdo o qual ajudou a organizar os dados fornecendo uma estrutura para análise de dados. Em seguida, foram gerados códigos a partir da análise do caso de Mariana e a revisão de documentos corporativos. Os códigos utilizados foram as seguintes: Sustentabilidade, rejeitos, plano de contingência, barragem, riscos ambientais, impacto ambiental, passivos ambientais e desastre ambiental. Depois de rever e ajustar a codificação, uma estratégia narrativa para análise de dados foi aplicada para analisar o conteúdo de divulgação, resultando em uma representação do tipo de informação divulgada em cada código. Os códigos e suas citações associados foram posteriormente agrupados em categorias principais Hipocrisia e Fachadas Organizacionais de acordo com os temas comuns. Os dados foram analisados tanto dentro de cada categoria, e entre elas, para identificar tendências, questões prevalentes e possíveis inconsistências.

Os dados originais foram constantemente revisitados durante a análise para garantir que todas as declarações fossem entendidas e devidamente aplicadas em seu contexto original. No geral, apesar do uso de software de Análise de Conteúdo, as interpretações apresentadas na discussão foram formadas por meio de um processo iterativo, em que várias rodadas de interpretação e construção de sentido a partir de diferentes perspectivas foram processadas cautelosamente.

4 ANÁLISE DOS RESULTADOS

A Samarco Mineração S.A, empresa de capital fechado, é uma joint venture entre a Vale S.A. e a BHP Billiton Brasil Ltda. e possui sede em Belo Horizonte – Minas Gerais (MG). Fundada em 1977, a Samarco é uma empresa brasileira de mineração, de capital fechado, controlada em partes iguais por dois acionistas: BHP e Vale. O rompimento da barragem do Fundão de propriedade da Samarco foi considerado um dos maiores desastres ambientais da história do Brasil. Além de provocar mortes, derrubou edificações e destruiu a infraestrutura dos distritos de Bento Rodrigues e Paracatu de Baixo, em Mariana (MG), e uma parte do distrito de Gesteira, em Barra Longa (MG). Um número considerável de famílias perdeu suas casas. Propriedades rurais, que somavam cerca de 2,2 mil hectares, ficaram inundadas, impedidas de produzir. O material fluiu em direção ao Rio Gualaxo do Norte e, na sequência, para o Rio Doce, prejudicando o abastecimento público de água dos municípios da região. Cerca de 80% dos rejeitos da Unidade de Germano ficaram concentrados entre a área Pós-Fundão e a Usina Risoleta Neves, nas proximidades de Santa Cruz do Escalvado (MG), numa extensão de 113 km. O restante dos resíduos seguiram para o mar, causando transtornos em municípios mineiros e do litoral norte do Espírito Santo (SAMARCO, 2016c).

Com o rompimento da barragem da mineradora, juntamente com o mar de lama ocorreram diversas informações desencontradas sobre a existência de um plano de contingência em caso de acidente, da composição dos rejeitos, o acordo das indenizações as famílias afetadas, dentre outros. Dessa forma, a análise exploratória deste estudo é baseada em Abrahamson e Baumard (2008), que complementa a teorização de Brunsson (2007) da hipocrisia organizada com a utilização de fachadas organizacionais (racionais, progressistas e de reputação). Neste sentido, observa-se que a empresa constrói e mantem várias fachadas organizacionais discrepantes voltadas para apaziguar as demandas dos stakeholders heterogêneos, tais como acionistas, população local, órgãos fiscalizadores e ambientalistas, como evidenciado de forma sucinta no discurso sobre sustentabilidade da empresa em 2012:

"Com a crescente conscientização a respeito de seus legítimos interesses, a sociedade passa a exigir demonstrações objetivas de responsabilidade social e ambiental por parte da Empresa, adquirindo, assim, o poder de influenciar as estratégias e os planos operacionais. Em função disso, a necessidade do respaldo social no processo de crescimento organizacional se torna um objetivo diretamente ligado à perpetuidade do negócio" (SAMARCO, 2012, p. 22).

No ano de 2013, a empresa modificou seu discurso de sustentabilidade em decorrência da mobilização da população brasileira em busca de melhorias de infraestrutura e qualidade de vida, com reflexos imediatos na política brasileira, em que o discurso racional é combatido com uma discussão de ações relacionadas a reputação:

"Em função de movimentos e manifestações que evoluíram para greves, realizadas por empregados das empresas contratadas no Espírito Santo, o cronograma do P4P foi revisto e sua conclusão, reprogramada para março de 2014. Hoje, ao analisar esse cenário, é possível concluir que a boa reputação que cultivamos ao longo dos anos e as relações de confiança – elemento central do nosso Modelo de Sustentabilidade – que mantemos com nossos stakeholders nos permitiram superar tais ocorrências, reforçar nosso compromisso com a transparência e minimizar os impactos sobre os resultados financeiros". (SAMARCO, 2013, p. 5).

Em 2014, a empresa concluiu o Projeto Quarta Pelotização (P4P), um dos maiores projetos de expansão do setor privado brasileiro. No entanto, o ambiente externo à Samarco foi marcado por uma agitação na esfera política brasileira. O clima das eleições presidenciais intensificou a discussão sobre o futuro do País e trouxe à tona uma agenda de temas que deverão ser tratados com maior atenção pela sociedade como um todo. Dessa forma, o discurso de sustentabilidade reafirmou compromisso com os stakeholders, com ações de reputação:

"Ao longo de toda a história da Samarco, nós nos posicionamos lado a lado com a sociedade, em especial com as comunidades das áreas de influência direta de nosso negócio, e, com diálogo e transparência nas relações, conquistamos a licença social para operar – ativo que ocupa lugar central em nosso Modelo de Sustentabilidade" (SAMARCO, 2014, p. 4).

Pode-se verificar indícios da influência das pressões dos stakeholders no processo decisório e ações da empresa. Brunsson (2007) argumenta que as empresas se envolvem em hipocrisia organizada quando pretendem gerir demandas conflitantes e as pressões sociais, como no exemplo a seguir, em que o discurso progressivo é combatido com uma discussão de ações relacionadas a reputação:

Por possuir uma série de impactos naturais à sua atividade, o setor de mineração deve estar atento às relações que constrói com seus stakeholders e buscar reduzir, de modo efetivo, os efeitos que gera sobre eles e o meio ambiente.[...]Por outro lado, reconhecemos os impactos negativos que podem ser gerados por nossas atividades – em especial aqueles concernentes à saúde e à segurança, ao meio ambiente e às comunidades, ao consumo de recursos naturais e à geração de rejeitos e sua disposição em barragens, por exemplo. Faz parte de nossa gestão analisar e mitigar todos os possíveis riscos, inspirados pelas melhores práticas de gestão socioambiental do mercado, por nosso Modelo de Sustentabilidade e pelo diálogo permanente – e transparente – com nossos stakeholders (SAMARCO, 2012, p. 14).

O rejeito arenoso e lama gerado na etapa de beneficiamento do minério de ferro é armazenado em um sistema, composto de três barragens – Germano, Fundão e Cava do Germano, localizado na unidade de Germano (MG). A água proveniente desse processo é tratada nas estações de afluentes industriais (ETEI) e armazenada na barragem de Santarém, onde parte da água é bombeada para reutilização no processo. O estéril é disposto de forma controlada, de acordo com os procedimentos de segurança e leis ambientais, ao longo das pilhas de estéreis João Manoel e Alegria Sul. O controle de risco de possíveis falhas na estrutura das barragens é realizado utilizando a metodologia FMEA (Failure Modes and Effects Analysis). Essa técnica de análise permite avaliar o potencial de ocorrência de falhas em estruturas, equipamentos e processos, bem como as possíveis consequências sobre o meio ambiente, a saúde e a segurança das pessoas (SAMARCO, 2013). Um fator relevante a ser destacado, é o aumento expressivo do volume de rejeitos conforme evidenciado nos Relatórios de Sustentabilidade dos anos de 2012 a 2014:

"Em 2012, as duas usinas de concentração do minério de ferro geraram 16,69 milhões de toneladas de rejeitos, separados em arenosos e lamas. Esses materiais foram transportados e dispostos nas barragens do Germano, do Fundão e no empilhamento da Cava do Germano. O aumento na geração, comparado a 2011, ocorreu em função da produção maior nas usinas de concentração e também do minério de ferro beneficiado, que possui teor de ferro mais baixo que no ano anterior e, por isso, contribui para o aumento de rejeitos na barragem" (SAMARCO, 2012, p. 56).

"Em 2013, a geração de rejeitos resultantes das duas usinas de concentração do minério de ferro atingiu 16,54 milhões de toneladas, entre arenosos e lamas" (SAMARCO, 2013, p. 75).

"Em 2014, a geração de rejeitos resultantes atingiu 21,978 milhões de toneladas, entre arenosos e lamas" (SAMARCO, 2014, p. 72).

A empresa Samarco relatou que o principal documento norteador dos rejeitos foi o Plano de Disposição de Rejeitos (PDR), que forneceu diretrizes para apoiar o processo de exaustão das reservas de minério, e que possuem Plano de Ações Emergenciais (PAE) das barragens para incorporar o funcionamento das estruturas de disposição de rejeito e possíveis anomalias ou situações de emergência. Os Relatórios de Sustentabilidade de 2013 e 2014 fazem menção a estes documentos:

"Na última revisão, realizada em 2013, conseguimos avanços significativos no controle dos volumes de rejeitos gerados e dispostos, o que resultou na equalização dos reservatórios dos diques 2 e 1 da Barragem Fundão. [...] Com base nesse documento, que atende aos requisitos legais sobre gestão de barragens, aplicamos em 2013 1.356 horas de treinamentos com os empregados envolvidos direta ou indiretamente nas atividades" (SAMARCO, 2013, p. 75).

"Com base nesse documento, que atende aos requisitos legais sobre gestão de barragens, aplicamos, em 2014, um total de 1.356 horas de treinamentos com os empregados envolvidos direta ou indiretamente nas atividades" (SAMARCO, 2014, p. 72).

A incompatibilidade entre o discurso e ações da empresa Samarco fica mais expresso quando Nikola Casule, representante do Greenpeace Austrália, acusa a empresa de negligência, tendo como base de sua argumentação o relatório independente, produzido em 2013 por solicitação do Ministério Público do Estado de Minas Gerais, no qual especialistas afirmam que a barragem precisava ser monitorada regularmente, ter uma análise detalhada sobre riscos de ruptura (que já existiam em 2013) e, ainda, contar com um plano de contingência em caso de acidente. Segundo o Greenpeace (2015):

"A tragédia se agravou pelo fato da Samarco (leia-se Vale e BHP Billiton) não ter um plano de contingência apropriado e não ter avisado os moradores a tempo. A resposta das empresas – e também do governo federal – foi tardia e segue sendo insuficiente. [...] Nikola Casule, representante do Greenpeace Austrália, questionou o conselho da BHP: 'Se a companhia sabia que havia riscos de rompimento, porque as operações continuaram?' ” (GREENPEACE, 2015).

Com base em nossa análise exploratória, verifica-se que no caso da Samarco a fachada de reputação ficou mais evidente após o rompimento, como no exemplo a seguir:

"Lamentamos profundamente o rompimento da barragem de Fundão em novembro de 2015 e seus impactos sobre as comunidades e o meio ambiente. Entendemos que somos responsáveis pela enorme tarefa de tentar fazer o que é correto. Para reiterar esse compromisso, foi assinado, em março deste ano, um Termo de Transação e de Ajustamento de Conduta (TTAC) entre Samarco, suas acionistas, Vale e BHP Billiton, e os governos federal, dos estados de Minas Gerais e do Espírito Santo. O TTAC prevê a criação de uma Fundação de direito privado, responsável pela implantação dos programas de reparação reunidos em duas principais frentes de trabalho, uma socioeconômica e outra socioambiental"(SAMARCO, 2016a, p. 3).

No entanto, a incompatibilidade entre o discurso e ações da empresa no processo de elaboração do acordo é identificado pelo fato de não permitir a participação da população atingida, interessados diretos na reparação dos danos, na elaboração do acordo. O Ministério Público Federal e Estadual, diante das diversas ilegalidades contidas no acordo, recusou-se a ratificá-lo, segundo informações divulgadas pelo Greenpeace (2016). A ONU também se manifestou preocupada com o impacto de um acórdão entre o governo e as empresas e divulgou: “Reiteramos a nossa grave preocupação com os efeitos adversos que alguns dos termos do acórdão podem provocar no direito das populações de acesso à justiça”.

A Samarco admitiu que os problemas ainda demandarão tempo para serem solucionados, como evidenciado a seguir em que o desastre ambiental é combatido através de um aspirational talk de ações de reputação:

"Muitos desses problemas demandarão tempo para ser contornados. A Samarco, porém, está comprometida a atenuar danos socioeconômicos e socioambientais ocasionados pelo rompimento da barragem. Tal compromisso encontra-se hoje materializado na Fundação Renova, com operações desde agosto deste ano para dar continuidade ao trabalho iniciado pela empresa" (SAMARCO, 2016c, p. 8).

Com relação às inconsistências relacionadas a qualidade da água, a Samarco realizou estudos geoquímicos para avaliar se os rejeitos são tóxicos ou possam comprometer a qualidade da água. Para a empresa, os rejeitos não constituem uma fonte de contaminação química para o meio ambiente, conforme evidenciado na carta de apresentação do Plano de Recuperação Ambiental Integrado:

"Um recém-concluído estudo geomorfológico definiu 16 áreas críticas a serem atacadas prioritariamente. Em paralelo, foi feito um estudo geoquímico, com análises do rejeito proveniente da área das barragens e análise dos solos e sedimentos afetados pela deposição de rejeitos ao longo de calhas de rios e em ambiente marinho. Assim, chegou-se à conclusão de que o rejeito não constitui uma fonte de contaminação química para o meio ambiente. Tais resultados proporcionam diretrizes para o gerenciamento dos rejeitos" (SAMARCO, 2016b, p. 3).

A Federação Nacional dos Médicos (Fenam) também realizou testes em amostras de água bruta colhidas ao longo do Rio Doce, em dezembro de 2015. Segundo a Fenam, o laudo aponta a presença de metais pesados como alumínio, ferro e mercúrio em quantidade, muito acima da permitida por lei. O Ministério Público de Minas Gerais (MPMG) divulgou um laudo técnico sobre a qualidade da água tratada do Rio Doce, distribuída à população de Governador Valadares (MG). De acordo com o MPMG, a água que chega aos munícipes de Governador Valadares tem um nível elevado de alumínio, coliformes totais e turbidez acima do limite estabelecido pelo Ministério da Saúde (FOLHA DE SÃO PAULO, 2016).

Um ano após o acidente, a empresa divulgou um relatório intitulado “Um ano do rompimento de Fundão”, com o objetivo de trazer um levantamento preciso e acessível de inúmeras ações desenvolvidas, e ainda por executar, na busca pela mitigação dos danos sociais, econômicos e ambientais causados pelo ocorrido em 5 de novembro de 2015. Neste sentido, Christensen et al. (2013) afirmam que as aspirational talk podem servir como dispositivos constitutivos, através do qual as organizações começam a traçar um futuro diferente, conforme evidenciado no discurso aspiracional em que a empresa deixa claro o seu desejo de voltar a operar:

"Depois de se dedicar às ações emergenciais, incluindo a assistência às pessoas, e ao mesmo tempo em que executa obras de contenção dos rejeitos remanescentes, a Samarco avalia uma nova opção para voltar a produzir. Após revisar as bases de segurança de suas atividades e incorporar novos procedimentos aos já praticados, a empresa propôs como alternativa para disposição do rejeito oriundo do beneficiamento do minério de ferro a cava de Alegria Sul, em Mariana. O Estudo de Impacto Ambiental (EIA) e o Relatório de Impacto ao Meio Ambiente (RIMA) do projeto foram protocolados, em junho deste ano, na Secretaria de Estado de Meio Ambiente e Desenvolvimento Sustentável (SEMAD) de Minas Gerais" (SAMARCO, 2016c, p. 67).

Verifica-se também que, o caso em estudo evidenciou necessidade de agregar ao modelo de negócios das empresas as fachadas organizacionais identificadas nos Relatórios de Sustentabilidade e nos relatórios divulgados pós-rompimento são de natureza diferentes. A maior parte do discurso, decisões e ações de fachada racional (economicamente sustentável) são encontrados nos Relatórios de Sustentabilidade. A fachada progressiva (sensível a sociedade e ao meio ambiente) é encontrada em maior parte nos relatórios divulgados pós-desastre. Finalmente, a fachada reputação (imagem da empresa) ficou mais evidenciada nos relatórios pós-desastre.

Não se pode afirmar, porém, que o discurso, decisões e ações da empresa Samarco são sempre incompatíveis. Muito pelo contrário, constata-se que a empresa estabelece e mantém várias fachadas organizacionais, dentro do qual a conversa e as decisões são em grande parte em linha com as suas respectivas ações, muito embora, algumas sejam discrepantes. De acordo com a ideia de Brunsson (2007) de hipocrisia organizada, a análise da incompatibilidade entre o discurso e ações tornou-se mais evidente nos relatórios corporativos. Faz-se necessário destacar que esta observação permanece em grande parte especulativa, uma vez que o conjunto de dados acessados nos relatórios divulgados pela companhia limita a possibilidade de explorar e discutir as questões com maior riqueza de detalhes.

5 CONSIDERAÇÕES FINAIS

Existem evidências que, dentro do contexto social e institucional, as perspectivas de divulgação dos Relatórios de Sustentabilidade Corporativa são severamente limitadas pela Hipocrisia Organizada. Como observado por Brunsson (2007), as organizações não necessariamente optam por envolver-se em Hipocrisia Organizada. Ao contrário, elementos contraditórios e expectativas dentro de seu ambiente social e institucional podem forçar as organizações a recorrer à hipocrisia, que fornece aos gerentes uma solução para a gestão de demandas conflitantes dos stakeholders. Assim, Hipocrisia Organizada e o desenvolvimento de fachadas racionais, progressistas e de reputação pode ser benéfico para organizações, ou então, elas não persistiriam. Estas práticas permitem que as empresas harmonizem o seu compromisso com a sustentabilidade, sendo economicamente sustentável (fachada racional), investindo em novas tecnologias (fachada progressiva) e sensível a sociedade e ao meio ambiente (fachada reputação).

A questão que persiste, é se o motivo por trás da utilização da hipocrisia e fachadas é para esconder uma verdade desagradável ou para reduzir a diferença entre a realidade atual e a aspiracional. Dessa forma, este estudo objetivou analisar a influência das pressões sociais e institucionais sobre o conteúdo das divulgações de sustentabilidade no que se refere à coerência entre o discurso e a ação da empresa Samarco. Os achados da pesquisa revelam uma incompatibilidade entre o discurso e ações da empresa Samarco, de modo que, as pressões sociais e institucionais influenciam o conteúdo das divulgações de sustentabilidade da empresa.

Considerando o objetivo proposto por esta pesquisa se alinhou com os estudos anteriores realizados por Christensen, Morsing e Thyssen (2013) e Cho et al. (2015), este trabalho revela como as pressões sociais e institucionais, em essência, exigem que a empresa Samarco se envolva em hipocrisia organizada e desenvolva fachadas organizacionais. As fachadas organizacionais identificadas nos Relatórios são de natureza diferentes. No entanto, pode-se afirmar que a fachada de reputação ficou mais evidente, após o rompimento da barragem do Fundão.

A ilustração deste estudo é um passo importante para considerar a hipocrisia organizada e as fachadas organizacionais como contribuições substanciais na compreensão do discurso de sustentabilidade dentro dos Relatórios de Sustentabilidade Corporativos. Conclui-se como evidenciado por Cho et al. (2015) que o discurso da sustentabilidade está se tornando onipresente em reuniões de negócios de alto nível e cúpulas de líderes globais. Apesar desta discussão, os indicadores ambientais globais mostram um declínio constante no estado do meio ambiente natural, como no caso da Samarco. O caso do rompimento da barragem do Fundão, evidencia a necessidade de agregar ao modelo de negócios das empresas aspectos reais relacionados à sustentabilidade e a gestão de riscos. Entender e considerar os impactos que a atividade econômica das organizações pode causar à sociedade, ao meio ambiente e à economia deve ser prioridade na tomada de decisão, de modo que os riscos mapeados sejam totalmente inseridos e mitigados, a fim de prevenir externalidades negativas inerentes ao negócio.

Como limitações deste estudo, destaca-se número pequeno de informações disponíveis, uma vez que o rompimento da barragem é um fato recente, o que limita a nossa possibilidade de explorar e discutir esta questão com mais detalhes. Como sugestões para estudos futuros sugere-se analisar a aplicabilidade da Hipocrisia Organizada e Fachadas Organizacionais em outras configurações. Para Cho et al. (2015) a Hipocrisia Organizada incorporada ao aspirational talk da sustentabilidade pode desenvolver uma melhora na divulgação dos Relatórios de Sustentabilidade Corporativa e desafiar suas justificativas para ações empreendidas para atender apenas às demandas dos principais stakeholders do mercado.

REFERÊNCIAS

ABRAHAMSON, E.; BAUMARD, P. What lies behind organizational façades and how organizational façades lie: An untold story of organizational decision making. 2008. In:GERARD, G.; HODGKINSON, P.; STARBUCK, W. H. The Oxford handbook of organizational decision making. Oxford: Oxford University Press.

BARNETT, M. L. Stakeholder influence capacity and the variability of financial returns to corporate social responsibility. Academy of Management Review, v. 32, n. 3, p. 794–816, 2007.

BARTLETT, J.; DEVIN, B. Management, Communication and Corporate Social Responsbility.2011. In: Ihlen, Ø; Bartlett, J.; May, S. The Handbook of Communication and Corporate Social Responsibility. Chichester: Wiley Blackwell.

BEBBINGTON, J.; LARRINAGA, C. Accounting and sustainable development: An exploration. Accounting, Organizations and Society, v. 39, n.6, p. 395–413, 2014.

BEBBINGTON, J.; LARRINAGA, C.; MONEVA, J. M. Corporate social reporting and reputation risk management. Accounting, Auditing and Accountability Journal, v. 21, n. 3, p. 337–361, 2008.

BEBBINGTON, J.; UNERMAN, J.; O’DWYER, B. Sustainability accounting and accountability. Abingdon: Routledge, 2014.

BRUNSSON, N. The organization of hypocrisy: Talk, decisions and actions in organizations. Chichester: John Wiley & Sons, 1989.

BRUNSSON, N. Deciding for responsibility and legitimation: Alternative interpretations of organizational decision-making. Accounting, Organizations and Society, v. 15, n. 1/2, p. 47–59, 1990.

BRUNSSON, N. The consequences of decision-making. Oxford: Oxford University Press, 2007.

CHEN, J. C.; ROBERTS, R. W. Towards a more integrated understanding of the organization-society relationship: Implications for social and environmental accounting research. Journal of Business Ethics, v. 97, n. 4, p. 651–665, 2010.

CHO, C. H. Legitimation strategies used in response to environmental disaster: A French case study of Total S.A’.s Erika and AZF incidents. European Accounting Review, v. 18, n. 1, p. 33–62, 2009.

CHO, C. H. et al. Organized hypocrisy, organizational façades, and sustainability reporting. Accounting, Organizations and Society, v. 40, p. 78–94, 2015.

CHO, C. H.; MICHELON, G.; PATTEN, D. M. Impression management in sustainability reports: An empirical investigation of the use of graphs. Accounting and the Public Interest, v. 12, p. 16–37, 2012.

CHO, C. H.; ROBERTS, R. W.; PATTEN, D. M. The language of U.S. corporate environmental disclosure. Accounting, Organizations and Society, v. 35, n. 4, p. 431–443, 2010.

CHRISTENSEN, L. T.; MORSING, M.; THYSSEN, O. RSC as aspirational talk. Organization, v. 20, n. 3, p. 372–393, 2013.

DEETZ, S. Democracy in an Age of Corporate Colonization. New York, NY: State Universty of New York Press, 1992.

FOLHA DE SÃO PAULO. Ações para conter impacto de desastre em Mariana são insuficientes, diz ONU. 2016. Disponível em: http://www1.folha.uol.com.br/cotidiano/2016/11/1829335-acoes-para-conter-impacto-de-desastre-em-mariana-sao-insuficientes-diz-onu.shtml. Acesso em: 02 fev. 2017.

GILBERT, D. U.; RASCHE, A.; WADDOCK, S. Accountability in a Global Economy: The Emergence of International Accountability Standards to Advance Corporate Social Responsibility. Business Ethics Quarterly, v. 21, p. 23–44, 2011.

GUTHEY, E.; MORSING, M. RSC as an Act of Strategic Ambiguity: A Longitudinal Analysis of RSCin the Media. In:24th European Business Ethics Network EBEN Annual Conference, Antwerp, Belgium, September 15–17, 2011.

GRAY, R.; KOUHY, R.; LAVERS, S. Corporate social and environmental reporting: A review of the literature and a longitudinal study of UK disclosure. Accounting, Auditing & Accountability Journal, v. 8, n. 2, p. 47–71, 1995.

GREENPEACE. Greenpeace protesta diante da BHP Billiton na Austrália e pede justiça às vítimas do desastre em Mariana. 2015. Disponível em: http://www.greenpeace.org/brasil/pt/Noticias/Greenpeace-protesta-diante-da-BHP-Billiton-na-Australia-e-pede-justica-as-vitimas-do-desastre-em-Mariana/. Acesso em: 03 fev. 2017.

GREENPEACE. Repúdio contra acordo de Mariana. 2016. Disponível em: http://www.greenpeace.org/brasil/pt/Noticias/Repudio-contra-acordo-de-Mariana/. Acesso em: 02 fev. 2017.

LINDBLOM, C. K. The implications of organizational legitimacy for corporate social performance and disclosure. In: Critical perspectives on accounting conference, New York, 1993.

LIPSON, M. Peacekeeping: Organized hypocrisy? European Journal of International Relations, v. 13, n. 1, p. 5–36, 2007.

LOCKETT, A.; MOON, J.; VISSER, W. Corporate Social Responsibility in Management Research: Focus, Nature, Salience and Sources of Influence. Journal of Management Studies, v. 43, n. 1, p. 115–36, 2006.

MALSCH, B. Politicizing the expertise of the accounting industry in the realm of corporate social responsibility. Accounting, Organizations and Society, v. 38, n. 2, p. 149–168, 2013.

MERKL-DAVIES, D. M.; BRENNAN, N. M. Discretionary disclosure strategies in corporate narratives: Incremental information or impression management? Journal of Accounting Literature, 26, p. 116–194, 2007.

MILNE, M. J.; GRAY, R. W(h)ither ecology? The triple bottom line, the Global Reporting Initiative and corporate sustainability reporting. Journal of Business Ethics, v. 118, n. 1, p. 13–29, 2013.

MILNE, M.; GRAY, R. Future prospects for corporate sustainability reporting. In: Unerman, J.; Bebbington, J.; O’Dwyer, B. Sustainability accounting and accountability. New York: Routledge, 2007.

MINTZBERG, H. The Case for Corporate Social Responsibility. Journal of Business Strategy, v. 4, p. 3–15, 1983.

NEWELL, P. RSC and the Limits of Capital. Development and Change, v. 39, n. 6, p. 1063–78, 2008.

NYSTROM, P. C.; STRABUCK, W. H. Organizational façades. Academy of Management Proceedings, v. 1, p. 182–185, 1984.

O’DWYER, B.; UNERMAN, J.; HESSION, E. User needs in sustainability reporting: Perspectives of stakeholders in Ireland. European Accounting Review, v. 14, n. 4, p. 759–787, 2005.

PARKER, L. D. Social and environmental accountability research: A view from the commentary box. Accounting, Auditing & Accountability Journal, v. 18, n. 6, p. 842–860, 2005.

PORTER, M. E.; KRAMER, M. R. Strategy and Society: The Link Between Competitive Advantage and Corporate Social Responsibility. Harvard Business Review, v. 80, n. 12, p. 56–68, 2006.

SAMARCO. Relatório Anual de Sustentabilidade 2012. 2012. Disponível em: http://www.samarco.com/wp-content/uploads/2016/08/2012-Relatorio-Anual-de-Sustentabilidade.pdf. Acesso em: 06 set. 2016.

SAMARCO. Relatório Anual de Sustentabilidade 2013. 2013. Disponível em: http://www.samarco.com/wp-content/uploads/2016/08/2013-Relatorio-Anual-de-Sustentabilidade.pdf. Acesso em: 06 set. 2016.

SAMARCO. Relatório Anual de Sustentabilidade 2014. 2014. Disponível em: http://www.samarco.com/wp-content/uploads/2016/08/2014-Relatorio-Anual-de-Sustentabilidade.pdf. Acesso em: 06 set. 2016.

SAMARCO. Balanço de ações: Um ano do rompimento de fundão. 2016a. Disponível em: http://www.samarco.com/wp-content/uploads/2016/11/Dossiee_um-ano_03-11_v4.pdf. Acesso em: 06 set. 2016.

SAMARCO. Carta de apresentação do plano de recuperação ambiental integrado. 2016b. Disponível em: http://www.samarco.com. Acesso em: 06 set. 2016.

SAMARCO. Um ano do rompimento de Fundão. 2016c. Disponível em:http://www.samarco.com/wp-content/uploads/2017/03/book-samarco.pdf. Acesso em: 02 Abr. 2017.

SAMARCO. Demonstrações financeiras em 31 de dezembro de 2015. 2016d. Disponível em: http://www.samarco.com/wp-content/uploads/2016/08/2015/DFs_portugues_final_07062016.pdf. Acesso em: 02 fev. 2017.

SIMONS, T. Behavioral integrity: The perceived alignment between manager’s words and deeds as a research focus. Organization Science, v. 13, n.1, p. 18–35, 2002.

SPENCE, C. Social accounting’s emancipatory potential. Critical Perspectives on Accounting, v. 20, n.2, p. 205–227, 2009.

SPENCE, C.; HUSILLOS, J.; CORREA-RUIZ, C. Cargo cult science and the death of politics: A critical review of social and environmental accounting research. Critical Perspectives on Accounting, v. 21, n.1, p. 76–89, 2010.

TINKER, T.; NEIMARK, M. The role of annual reports in gender and class contradictions at General Motors: 1917–1976. Accounting, Organizations and Society, v. 12, n.1, p. 71–88, 1987.