Governança corporativa dos bancos e sua relação com indicadores de desempenho e risco

Corporate governance of banks and its relationship with performance and risk indicators

Jéssika Nassif Korontai jenassif@yahoo.com.br

Marcos Wagner da Fonseca mwfonseca@ufpr.br

Jéssika Nassif Korontai jenassif@yahoo.com.br

Marcos Wagner da Fonseca mwfonseca@ufpr.br

Governança corporativa dos bancos e sua relação com indicadores de desempenho e risco

Enfoque: Reflexão Contábil, vol. 39, núm. 3, pp. 151-168, 2020

Universidade Estadual de Maringá

Recepção: 08 Abril 2019

Corrected: 11 Junho 2019

Aprovação: 10 Outubro 2019

Resumo: O tema Governança Corporativa (GC) é um dos mais evidenciados nos últimos anos na área contábil. A pesquisa analisa o nível de GC das instituições financeiras brasileiras, pela sua importância frente a estabilidade do sistema econômico e financeiro nacional. O objetivo principal é verificar se a regulamentação bancária é substituta ou complementar à Governança e se pode influenciar o desempenho e risco dos bancos. Para tanto, o estudo propôs um índice de governança específico para bancos (IGOV-Bancos), visto que os mencionados na literatura não atendem ao enforcement do setor. Na sequência, as variáveis de desempenho e risco identificadas tiveram como base a metodologia americana utilizada pelo Fundo Monetário Internacional (FMI). A metodologia econométrica utilizada foi Análise em Painel. A amostra contou com os 50 maiores bancos do relatório Top50Bacen no período de 2010 à 2014. Os resultados da pesquisa apontam que a regulamentação bancária é a própria governança corporativa, aliás, muitos bancos não atendem nem a legislação bancária. Os resultados revelam que o IGOV-Bancos influenciou positivamente o desempenho e negativamente o risco das instituições, tendo pelo menos uma variável com resultado esperado encontrado. Em relação às sub-hipóteses de risco, as regressões demonstraram que tanto o Risco de Mercado quanto o Risco de Crédito não foram significantes. O Risco Operacional e Risco de Liquidez foram significativos. Ao concluir o presente estudo, espera-se ter apontado que a governança corporativa em bancos tem que evoluir para além do que se exige a regulamentação, mas que mesmo assim, quanto maior o IGOV-Bancos, maior o desempenho e menor o risco.

Palavras-chave: Bancos, Índice de Governança Corporativa para bancos, Indicadores de desempenho e risco para bancos.

Abstract: The Corporate Governance (GC) theme is one of the most evident in recent years in accounting. The research aims to analyze the GC level of brazilian financial institutions, due to its importance across the stability of national economic and financial system, resulting in a greater number of stakholders interested in its performance. The main objective is to verify that banking regulation is a substitute or complement to governance and can influence the performance and risk of banks. Therefore, the study proposed a specific governance index for banks (IGOV-banks), as mentioned in the national and international literature did not attend the enforcement sector. Next, the performance and risk variables identified were based on the US methodology used by the International Monetary Fund (IMF) The econometric methodology was Analysis Panel. The sample included the 50 largest banks in the Top50Bacen report for the period 2010 to 2014. The survey results indicate that banking regulation is the proper corporate governance, in fact, many banks do not meet or banking legislation. The results reveal that the IGOV-banks positively influenced the performance and negatively the risk of institutions, having at least one variable with expected results found. Regarding the risk of sub-hypotheses, the regressions showed that both the market risk and the credit risk were not significant. Operational risk and liquidity risk were significant. In concluding the present study, it is expected to have pointed out that corporate governance in banks has to evolve beyond what is required by regulation, but even so, the higher the IGOV-Bancos. higher the performance and lower the risk.

Keywords: Banking, Corporate Governance Index for banks, performance indicators and risk for banks.

1 INTRODUÇÃO

A estabilidade do sistema financeiro e econômico nacional tem como base a sustentabilidade das instituições financeiras. Assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente é missão do Banco Central do Brasil (BACEN).

Srivastav e Hagendorff (2015) destaca que a tomada de riscos indevida dos bancos compromete a segurança e solidez das instituições financeiras individuais, bem como a estabilidade de todo o sistema financeiro quando uma instituição enfraquecida contagia outras entidades do sistema.

Partindo desse pressuposto, as instituições financeiras possuem uma diversidade maior de interessados na sua performance em relação às empresas não reguladas por órgãos de controle. Companhias não financeiras têm como principais stakeholders os gestores e acionistas. Companhias financeiras, além destes, possuem também os depositantes, órgãos reguladores e a sociedade interessados no desempenho sustentado e transparência das informações do setor bancário para com o mercado. (Srivastav e Hagendorff, 2015).

Haan e Vlahu (2016) destacam as três principais diferenças que tornam as instituições financeiras especiais face as instituições não financeiras: regulação; a estrutura de capital dos bancos; e a complexidade e capacidade de seus negócios.

Destarte, Adams e Mehran (2003) trouxeram em seus achados que há diferenças entre governança corporativa dos bancos e de empresas não financeiras e não influenciadas por órgãos de supervisão. Os autores relatam que essas diferenças devem ser levadas em consideração para o fortalecimento da governança nas instituições financeiras, caso contrário, podem ocasionar consequências negativas na governança dos bancos.

Hamalainen (2004) relata que uma dessas diferenças é que na maioria dos estudos sobre governança corporativa tem evidenciado em seu referencial teórico somente os problemas de agência entre gestores e acionistas. Outra diferença, segundo Prowse (1997), é que, diferentemente das empresas não reguladas, a intervenção regulatória nos bancos talvez seja o mecanismo mais relevante da governança corporativa para ser evidenciado no referencial teórico, influenciando no interesse da maximização de valor para o acionista.

Segundo Marcassa (2000), há pontos de vistas diversos entre os pesquisadores quanto à importância da GC nos bancos. Relata ainda que enquanto alguns pesquisadores argumentam que a regulamentação do setor seria o substituto da governança, outros inferem que a supervisão bancária seria complementar à governança. A autora comenta que talvez por esse motivo haja um consenso de que a GC dos bancos seja a própria regulação do setor.

Nesse contexto, surge a necessidade de estudar a GC em instituições financeiras situadas no Brasil com mais profundidade com base no consenso dos pesquisadores da área, evidenciando o nível de disclosure e sua influência em relação ao desempenho e risco dos bancos nacionais. Diante da contextualização apresentada, surge a seguinte pergunta de pesquisa: A governança corporativa influencia o desempenho e o risco dos bancos que possuem atividades no Brasil? O objetivo principal é verificar se a governança corporativa influencia o desempenho e risco dos bancos que possuem atividades no Brasil.

Portanto, o presente estudo tem relevância porque busca avaliar o nível de governança corporativa nos Bancos brasileiros, frente as exigências impostas pela regulamentação bancária estabelecida pelo Banco Central do Brasil. Ainda, busca-se mensurar o nível de governança corporativa dos Bancos e verificar o efeito da mesma sobre variáveis de desempenho e risco das instituições financeiras.

É importante ressaltar que estudos recentes desta área estão relacionados às instituições financeiras internacionais, principalmente dos Estados Unidos da América (EUA), onde a transparência para com o mercado é superior aos dos bancos situados no Brasil e consequentemente, a qualidade da governança pode ser identificada com maior facilidade e discutida com mais eficiência do que no mercado nacional.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 GOVERNANÇA CORPORATIVA

A Governança Corporativa surgiu da necessidade de dar transparência ao mercado sobre os resultados das companhias, fornecendo mais informações aos seus stakeholders. As discussões sobre o assunto iniciaram na década de 1930, quando Berle e Means (1932) relataram que o processo expansionista ocasionou mudanças na estrutura de capital de controle das corporações, separando os acionistas (principal) dos gestores da empresa.

O Instituto Brasileiro de Governança Corporativa (IBGC, 2015) indica que a GC teve origem ao longo do século 20 e elencou os princípios básicos da governança corporativa: I) assegurar aos sócios equidade, II) transparência, III) prestação de contas (accountability) e IV) responsabilidade pelos resultados. Assim, para ele, Governança Corporativa é:

"Sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para sua longevidade. (IBGC, 2015)"

A busca por maximizar os resultados individuais dos gestores em detrimento de maiores retornos aos acionistas influenciou nas discussões sobre a importância da Governança Corporativa no intuito de trazer transparência e maior equidade na relação contratual. Nesse contexto, a Teoria da Agência tornou-se base de sustentação do termo Governança Corporativa, tendo Jensen e Meekling (1976) como principais autores.

Para Silveira (2010), as nações que conseguirem implementar e disseminar o conceito e as boas práticas de GC em seus ambientes terão impactos macroeconômicos positivos com empresas competitivas, mercados financeiros mais desenvolvidos e com maiores investimentos das organizações, tendo como efeito a alavancagem do desenvolvimento econômico do seu país.

Com a evolução da GC tendo como base fundamental na Teoria da Agência, surge a necessidade de evidenciar os mecanismos internos e externos da Governança Corporativa. Haan, J. Vlahu, R. (2016) revisaram a literatura e evidenciaram que a eficácia do conselho de administração, estrutura de propriedade e remuneração dos executivos são os principais mecanismos de controle dos bancos.

Para o presente estudo, são utilizados os mecanismos internos relacionados ao Conselho de Administração, Estrutura de propriedade e Remuneração dos Executivos; e os mecanismos externos relacionados ao ambiente regulatório e padrões de contabilidade internacional.

Em relação à qualidade da GC, a OCDE estabeleceu bases para a definição dos códigos de governança corporativa no mundo e elencou as práticas que as empresas devem seguir para atingir as boas práticas. No Brasil, o IBGC e a Comissão de Valores Mobiliários CVM (2002), órgãos que adaptaram as práticas internacionais para um contexto da economia interna, divulgaram orientações semelhantes de recomendações de boas práticas de governança, inclusive quanto à eliminação de ações preferenciais no mercado acionário.

No Setor Financeiro, a Associação Brasileira de Bancos (ABBC), em conjunto com o Centro de Estudos de Governança Corporativa da Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI), divulgou em 2009 uma cartilha de governança corporativa que visa o fortalecimento das instituições financeiras de pequeno e médio porte. (ABBC e FIPECAFI, 2009).

Diante das recomendações sobre melhores práticas de governança corporativa no Brasil e no Mundo, vários modelos de questionários foram desenvolvidos na tentativa de mensurar da melhor maneira possível a qualidade da Governança Corporativa. Questionários amplamente utilizados por pesquisadores de governança corporativa no Brasil são os desenvolvidos por Silveira (2004), Almeida et. al. (2010) e Leal (2004).

2.2 GOVERNANÇA CORPORATIVA NO SETOR BANCÁRIO

Marcassa (2000) relata que os bancos são componentes críticos de qualquer economia e possuem importância especial para os países em função da atividade financeira universalmente regulamentada. Por isso, necessitam possuir um sistema forte de governança corporativa.

Costa, Fama e Santos (2007) relatam que a GC não traz reflexos diferenciados ao setor, criando valor às instituições, porque já existe forte regulamentação e consequentemente, transparência necessária para a tomada de decisão dos investidores.

Prowse (1997) argumenta que a intervenção regulatória inibe a manipulação dos resultados para beneficiar os acionistas, por meio de monitoramento e supervisão das atividades das instituições financeiras. Relata que o principal mecanismo de controle corporativo é por meio do monitoramento do conselho de administração dos bancos.

Nesse sentido, a base referencial utilizada para analisar se a qualidade da governança corporativa interfere no desempenho e risco dos bancos é justamente a própria intervenção regulatória do SFN.

2.3 SUPERVISÃO E REGULAÇÃO DA INDÚSTRIA BANCÁRIA

A década de 60 foi marcante para o SFN devido a sua reestruturação através de Reformas Bancárias - Leis 4.595 (BRASIL, 1964) criando órgãos regulamentadores. A regulação bancária e financeira instituída pela Lei 4.595/64 era altamente intervencionista, com medidas conjunturais e focada na regulação reativa. Com a evolução do sistema financeiro, a regulação atual visa buscar a estabilidade financeira por meio de medidas estruturais e regulação prudencial, ou seja, proativa, de monitoramento, controle e, consequentemente, mitigação de riscos.

A evolução da supervisão bancária ocorreu em função das crises de liquidez no sistema bancário e os consequentes riscos sistêmicos que motivaram a adesão do Brasil aos acordos de Basileia na década de 90. Tais acordos são delineados para prover segurança e solidez às instituições bancárias, aos seus clientes e à economia mundial. Sua adoção pelas agências de regulação significa maior transparência, liquidez e credibilidade ao sistema financeiro.

Atualmente, o Brasil está implantado o Acordo de Basiléia III, com a publicação de novas Resoluções do CMN trazendo as diretrizes das normas internacionais, bem como Circulares do BACEN regulamentando suas práticas. A previsão é de que o novo acordo seja totalmente atendido até 2019, aumentando gradativamente as exigências de capital.

Banzas (2005) estudou a evolução da governança corporativa no setor bancário. Destaca que os problemas institucionais do Banco Central nos anos 1990 estiveram no centro dos esforços para estabilizar a economia: fraqueza política, excesso de funções, quadro de pessoal defasado e a supervisão dos bancos que não dava ênfase na análise de riscos antes do Plano Real. Para o autor, a GC no setor será o alicerce para a construção de um novo marco regulatório, da mesma maneira que a supervisão prudencial baseada em riscos foi o paradigma a partir de 1994. A condição básica para a solidez e aperfeiçoamento do SFN é o incentivo ao desenvolvimento de GC.

Para Leite e Reis (2013), Basileia III nada mais é do que uma emenda ao acordo anterior e não um novo acordo, pois modifica as medidas que foram julgadas insuficientes em função da crise financeira instalada, para controlar a instabilidade dos mercados financeiros e evitar ocorrência de crises mais graves. De acordo com os autores, Basileia III ainda é insuficiente para promover a estabilidade do sistema financeiro. Relata ainda que o acordo traz controversas passíveis de críticas, principalmente em relação à ponderação de ativos pelo risco, que considera se o ativo foi ou não seguro no passado.

John, K., De Masi, S., e Paci, A. (2016) em seu trabalho sobre GC em Bancos, relata que a regulação das instituições financeiras visa atender os objetivos sociais e proteger os depositantes, mantendo a solidez do sistema financeiro.

Diante desse contexto, pode-se dizer que o SFN está em fase de mudanças para mitigar os riscos sistêmicos constantemente. No próximo tópico serão abordadas as variáveis de desempenho e risco com o intuito de analisar posteriormente as correlações com os níveis de governança dos bancos.

2.4 DESEMPENHO E RISCO

O Acordo de Basiléia prevê a mensuração de índices de capital: Capital mínimo exigido (Patrimônio de Referência - PR) e Ativo ponderado pelo Risco (Patrimônio Líquido Exigido - PLE). O PR consiste no somatório do Nível I e Nível II. A apuração do PR Nível 1 é a soma do Capital Principal e Capital Complementar. O PR mínimo é o valor de patrimônio de referência utilizado para cálculo das parcelas mínimas de capitais que as instituições devem manter disponíveis permanentemente com o objetivo de cobrir os riscos.

O Índice de Basileia é um dos indicadores prudenciais instituídos no Brasil para enquadrar o SFN às recomendações do Comitê de Basiléia. Sua mensuração é realizada por meio da razão entre a quantidade de capital (PR) e as exigências regulatórias para cobrir os riscos (PLE). O Comitê de Basiléia exige que essa razão seja no mínimo de 8%, mas no Brasil a exigência é de 11%.

Os ativos são ponderados pelos riscos de Mercado, Crédito, Operacional e Liquidez. O Risco de Mercado tem como objetivo mensurar riscos sistêmicos e não sistêmicos da instituição na tentativa de capturar o comportamento do mercado (Resolução CMN 3464/07) (BACEN, 2007). O Risco de crédito envolve uma série de fatores subjetivos para capturar o risco do não recebimento da aplicação (Resolução CMN 3721/09). (BACEN, 2009). O Risco operacional, incluído no Basileia II, pretende proteger os stakholders de falhas ou erros decorrentes de processos internos (Resolução CMN 3380/06). (BACEN, 2006). E o Risco de Liquidez é a possibilidade da instituição não conseguir honrar com as obrigações e não conseguir negociar a preço de mercado uma posição (Resolução CMN 4.090/12). (BACEN, 2012)

Leite e Reis (2013) relatam que para apuração de todos os riscos, o acordo propõe o cálculo de coeficientes de capital por meio de diferentes métodos: 1) Técnica Padrão: categorias pré-fixadas pelo BCBS e; 2) Técnicas Próprias: as instituições fazem uso de sistemas internos. A escolha da técnica depende da capacidade de cada instituição em adotar os meios mais avançados de mensuração e administração de riscos.

Carvalho (2007) explica que há um incentivo para que os bancos utilizem métodos mais avançados de administração de riscos, pois eles permitem a redução das exigências de capital mínimo. De acordo com Leite e Reis (2013) tanto o Risco de Crédito e de Mercado podem ser mensurados e gerenciados de acordo com a metodologia VaR (Value at Risk).

O BACEN traz a regulação para orientação dos cálculos dos ativos ponderados pelo risco, mas deixa a opção da metodologia por conta de cada banco. A avaliação dos riscos e a escolha do método são realizadas individualmente por cada instituição e a forma de mensuração divulgada somente ao BACEN e não ao público em geral. A falta de informação sobre a forma de mensuração dos riscos dificulta as pesquisas por impossibilitar comparação com os resultados divulgados, se os mesmos utilizam ou não as mesmas métricas de mensuração de riscos. Por isso, os poucos estudos sobre o tema estão calculando os índices de acordo com a literatura para poder comparar os resultados e tratá-los de maneira adequada.

Miranda (2008) relata que estudos sobre análise de demonstrações contábeis dos bancos no Brasil através de índices ainda são escassos. De acordo com a autora o método CAMELS, desenvolvido pelo Federal Financial Institutions Examination Council e adotado a partir de 1979, é o mais utilizado por órgãos de supervisão bancária do mundo para uniformizar a análise da solidez das instituições financeiras.

A metodologia CAMELS contempla seis blocos principais de análise, cujas iniciais contemplam as siglas do seu nome: Capital Adequacy (Adequação do Capital); Asset Quality (Qualidade dos Ativos); Management (Capacidade Gerencial); Earnings (Resultados); Liquidity (Liquidez) e Sensitivity to Market Risk (Sensibilidade ao Risco de Mercado). O Fundo Monetário Internacional (FMI) recomenda 12 indicadores econômico-financeiros para análise das instituições financeiras com base na metodologia CAMELS. (IMF, 2004)

Capelleto (2008) também verificou a mensuração do risco sistêmico no Setor Bancário com variáveis contábeis e econômicas de instituições com a metodologia CAMELS, por inexistir um conjunto universalmente aceito para avaliar as instituições e sistemas indiscriminadamente.

Segundo Calcado et al. (2013) os bancos brasileiros têm elaborado suas demonstrações contábeis em dois padrões desde 2010: Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) e as Internacional Financial Reporting Standards (IFRS) e essa metodologia tem prevalecido para análise das instituições financeiras. Entretanto, essa diferença dos padrões contábeis causa dificuldades de mensuração dos indicadores e comparação dos mesmos com o resto das instituições financeiras mundiais, já que o SFN ainda está convergindo para as normas internacionais, mantendo obrigatoriedade da elaboração do COSIF.

A metodologia CAMELS é utilizada em alguns estudos nacionais, mas não possui indicadores uniformes para avaliação em função da distinção de planos de contas (COSIF versus IFRS). Na mesma direção dos bancos brasileiros, as cooperativas de créditos mundiais se adaptam à contabilidade internacional e as cooperativas nacionais, que também são reguladas pelo BACEN, utilizam o COSIF e possuem a mesma dificuldade de avaliação das demonstrações contábeis por meio de indicadores de desempenho e risco.

Para sanar essa dificuldade, Bressan, et al. (2010) propuseram indicadores contábeis aplicados as cooperativas de crédito brasileiras utilizando orientações do Sistema PEARLS, criado pelo World Council of Credit Unions com base na metodologia CAMELS. Esse sistema é utilizado por 97 países, mas não ainda no Brasil, por que também precisa de adaptações à legislação nacional, ou seja, não é aplicado em função da utilização do COSIF. Os autores adaptaram o Sistema PEARLS ao caso brasileiro e criaram indicadores inéditos utilizando rubricas do COSIF e que podem ser aplicados aos bancos brasileiros.

Partindo dos conceitos e evolução da Governança Corporativa no Brasil e no Mundo, em especial na Indústria Bancária; e dos conceitos das variáveis de risco de mercado, crédito, operacional, patrimônio de referência e Índice de Basiléia, o próximo tópico pretende apresentar alguns trabalhos acadêmicos sobre o tema proposto.

2.5 ESTADO DA ARTE SOBRE GOVERNANÇA CORPORATIVA EM BANCOS

Nos últimos anos são crescentes os estudos sobre Governança Corporativa, porém com menos ênfase na indústria bancária. Os poucos estudos encontrados sobre o setor são basicamente teóricos, com discussões sobre o que é governança corporativa para setores altamente regulados, como é o caso dos bancos. Poucos possuem algum tipo de análise quantitativa, geralmente são instituições de capital aberto e utilizando questionários de governança corporativa da literatura existente para todos os tipos de empresas.

Oliveira e Silva (2004) buscaram identificar as normas e práticas adotadas pelas instituições financeiras e a importância da governança corporativa para o setor bancário. O objetivo foi conciliar essas normas do Setor com o conceito de governança corporativa. O resultado foi que as normas regulamentadoras da indústria bancária são os próprios mecanismos de governança corporativa das instituições financeiras. Entretanto, destaca que mesmo com a busca por melhores práticas de governança corporativa, o setor ainda tem a melhorar nesse quesito, não somente com normas novas, mas com o efetivo cumprimento das que já existem.

Marcassa (2000) publicou um estudo que visa verificar a influência dos mecanismos de GC na forma de remuneração dos executivos e no desempenho das instituições financeiras. O estudo teve como objetivo analisar a coletânea de pesquisas internacionais sobre o assunto. Seus achados são qualitativos e verificaram a existência de diversos métodos de avaliação da relação governança e desempenho.

John, De Mais e Paci (2016) trouxeram três perspectivas para avaliar a governança corporativa dos bancos dos EUA e internacionais: maximização do valor patrimonial, do valor total e dos objetivos sociais entre os anos de 2007 e 2008. Seus resultados salientaram que há uma alta alavancagem financeira, aumentando o risco, porém beneficiando o valor da instituição. A opção dos riscos pode influenciar o valor da empresa e seus objetivos sociais para um sistema financeiro estável. Empresas não financeiras possuem uma alavancagem média de 30% e as instituições financeiras a média é acima de 90%, cujos principais fornecedores do capital são os depositantes bancários.

Vieira (2007) relata que no processo de reestruturação do SFN foram constatadas as piores práticas de GC em instituições financeiras, gerando graves problemas de gestão e consequente insolvência dos bancos. Castilho (2015) estudou a relação entre a remuneração de executivos e o desempenho financeiro dos bancos brasileiros de capital aberto ente 2009 e 2013. Seus achados demonstraram que 63% da remuneração dos executivos é composta pela remuneração variável como incentivo de busca de melhores resultados para as instituições. Porém, não foi possível estabelecer uma relação linear entre a remuneração dos executivos e as variáveis de desempenho financeiro das instituições.

Macedo e Machado (2015) analisaram a conexão política e desempenho dos bancos listados na BM&Bovespa entre 2010 e 2013. Os resultados apontam que o fato do banco ter participação majoritária do governo é mais significativo, influenciando algumas métricas de desempenho. Relatam que o governo não visa somente o lucro, mas também resultados sociais em favor das políticas públicas.

Barth, Caprio e Levine (2001) relatam que o controle estatal é correlacionado diretamente com medidas de gestão ineficiente, com altos spreads bancários e elevadas despesas operacionais. Relatam ainda que o controle estatal também está correlacionado com o desenvolvimento do setor, porém a correlação é negativa.

Lel, Ugur (2012) levantaram relação entre a governança corporativa e o uso de derivativos para cobrir riscos cambiais. Verificou que instituições financeiras de 30 países do mundo com uma forte governança tende a usar derivativos para reduzir riscos de mercado, por outro lado instituições que possuem uma governança considerada fraca emitem derivativos por razões gerenciais.

Calcado et al. (2013) ao estudar a existência de impacto nos indicadores econômico-financeiros dos bancos brasileiros causados pela adoção do padrão IRFS, constatou que não há impactos significantes nos indicadores financeiros entre o padrão contábil COSIF e IRFS.

3 PROCEDIMENTOS METODOLÓGICOS

Os procedimentos metodológicos apresentados nesta seção têm o intuito de detalhar as etapas a serem seguidas para alcançar os objetivos propostos no estudo. O total de instituições financeiras autorizadas a funcionar pelo BACEN em 2014 foi de 1565. Deste total, foi eleita para o estudo uma amostra não probabilística composta por 50 instituições financeiras elencadas no Top 50 BACEN de 12/2014 e ordenadas de acordo com o lucro líquido, cuja soma representa 96% do total do SFN neste ano.

Optou-se por ordenar a importância dos bancos pelo lucro líquido porque não necessariamente a instituição que detém mais ativos, patrimônio líquido ou operações de crédito são as que melhor obtiveram desempenho financeiro. A amostra conta com bancos públicos (10), privado nacional (21), privado estrangeiro (19), conglomerados (22), independente (28), capital fechado (35), de capital aberto (15) listados na BM&Bovespa: Novo Mercado (1), Nível 2 (3), Nível 1(3) e Tradicional (8).

A coleta de dados foi por meio de informações disponibilizadas anualmente entre os anos 2010 e 2014 nos sites do BACEN, BM&BOVESPA e sites dos respectivos bancos. O período da pesquisa foi limitado a cinco anos em função da disponibilidade dos dados, principalmente a falta de dados das instituições privadas. O BACEN exige que os bancos disponibilizem as informações no mínimo, dos últimos cinco anos.

3.1 DEFINIÇÃO DAS VARIÁVEIS

Variável independente: IGOV-Bancos

Ainda não há um consenso na literatura da melhor maneira de mensurar o nível de governança corporativa das empresas. O que existe é um entendimento dos pesquisadores que criaram índices de mensuração de GC nacionais de que as boas práticas recomendadas pelo IBGC, principal órgão facilitador do conceito no Brasil, devem ser respeitadas e aplicadas pelas entidades que desejarem aumentar seu grau de transparência para com o mercado.

Não foi encontrada na literatura nacional e nem internacional forma especifica de mensurar os mecanismos internos e externos dos bancos para comparar o nível de governança corporativa entre eles. Atualmente, os bancos de capital aberto são equiparados a empresas comuns na BM&Bovespa, ou seja, as variáveis de mensuração são as mesmas, não há distinção quanto ao setor ser ou não regulado.

Nesse contexto, com o objetivo de trazer resultados mais próximos da realidade sobre o nível de governança corporativa das instituições financeiras nacionais, propõe-se um índice exclusivo de GC para o setor, intitulado de IGOV-Bancos.

Compõem o índice proposto 29 perguntas binárias e objetivas (Check-list), cujas respostas são extraídas de dados secundários disponibilizados nos Relatórios da Administração, Notas Explicativas e Relatórios de Gerenciamento de Risco. As respostas binárias seguem o seguinte critério: 1 para a instituição que possui a informação em algum dos Relatórios citados; 0 para aquela que não possui a informação em pelo menos um dos relatórios.

O valor total do IGOV-Bancos será a soma das respostas para cada ano de análise, podendo resultar de 0 a 29 pontos. Importante salientar que as questões serão respondidas com base nos relatórios mencionados. Assim, o check-list foi construído com base nos questionários de Leal (2004), Silveira (2004), Almeida (2010), além das recomendações do IBGC, CVM, ABBC e normas regulamentares do BACEN. Foi construído também um quadro comparativo entre estas recomendações e a regulação do BACEN. Para facilitar a compreensão, o check-list foi dividido em 4 dimensões principais, como segue:

| Categoria | # | *R/V | Descrição da prática de Governança Corporativa | Questão proposta por: |

| Conteúdo das informações públicas | 1 | V | O RA inclui uma seção específica dedicada à implementação de princípios de Governança Corporativa? | Silveira (2004) |

| 2 | R | O RA explica a remuneração global dos executivos? | **Silveira (2004) | |

| 3 | R | O RA publica as operações com partes relacionadas? | **Questão própria | |

| 4 | V | O RA explicita as atividades, projetos, objetivos futuros e grau de Compliance da entidade? | ***Questão própria | |

| 5 | V | O RA divulga o Código de Ética/Conduta? | ***Questão própria | |

| 6 | V | O RA inclui uma seção com estimativas de lucros ou projeções de retornos financeiros? | Silveira (2004) | |

| 7 | V | Divulga demonstrações contábeis consolidadas elaboradas com base no padrão contábil internacional? | Silveira (2004)Leal (2004)Almeida et al. (2010) | |

| 8 | R | Divulga informações relativas à Gestão de Risco de Crédito, Mercado e Operacional? | ***Questão própria | |

| 9 | R | Divulga a metodologia de apuração do Patrimônio de Referência (PR)? | ***Questão própria | |

| 10 | R | Divulga a metodologia de apuração do montante dos ativos ponderados pelo risco e a mensuração da sua mitigação? | ***Questão própria | |

| Conselho de Administração e Conselho Fiscal | 11 | V | Os cargos de Diretor Executivo e Presidente do Conselho de Administração são ocupados por pessoas diferentes? | Silveira (2004)Leal (2004)Almeida et al. (2010) |

| 12 | V | A empresa possui um Conselho de Administração com 5 a 11 membros? | ****Adaptado de Silveira (2004), Leal (2004) e Almeida et al. (2010) | |

| 13 | V | Mais de 2/3 do Conselho de Administração é composto por conselheiros externos e independentes? | *****Adaptado de Silveira (2004), Leal (2004) e Almeida et al. (2010) | |

| 14 | V | O Conselho de Administração possui mandato não superior a 2 anos? | ****Adaptado de Silveira (2004), Leal (2004) e Almeida et al. (2010) | |

| 15 | R | O Conselho de Administração possui mandato não superior a 4 anos? | **Questão própria | |

| 16 | V | Há na companhia Conselho Fiscal permanente e independente? | ****Adaptado de Leal (2004) | |

| 17 | V | Há pelo menos 2 conselheiros com capacitação em finanças e técnicas contábeis? | ***Questão própria | |

| 18 | V | O conselho elabora um plano de sucessão do diretor-presidente e de outros executivos para mitigar o risco de ausência de pessoas-chave? | ***Questão própria | |

| Gestão de Risco, Compliance, Auditoria e demais Comitês | 19 | V | As funções das áreas de Gestão de Risco, Compliance e Auditoria são independentes? | ***Questão própria |

| 20 | V | Há um Comitê de Auditoria com, no mínimo, 3 auditores independentes? | **Questão própria | |

| 21 | R | A instituição possui Auditoria Independente com responsável técnico contratado há menos de 5 anos? | **Questão própria | |

| 22 | V | O conselho compreende um Comitê de Governança Corporativa? | ***Questão própria | |

| 23 | V | O conselho compreende um Comitê de Família? | ***Questão própria****Questão própria | |

| 24 | R | Há um Comitê de Gestão de Riscos e de Capital? | **Questão própria | |

| 25 | V | Existe um funcionário da instituição responsável pelo cumprimento das regras de Compliance? | ***Questão própria | |

| 26 | V | Há um Comitê de Partes Relacionadas? | ***Questão própria | |

| Estrutura de propriedade e Controle de ambiente de processos | 27 | V | Os controladores possuem menos que 75% do total do capital da sociedade? | **Adaptado de Silveira (2004), Leal (2004) e Almeida et al. (2010) |

| 28 | R | O Índice de Basiléia é igual ou superior a 13% (Basiléia III)? | **Questão própria | |

| 29 | R | Possui Política de Responsabilidade Socioambiental? | **Questão própria |

O resultado do checklist foi obtido após a leitura de 470 Relatórios de Administração e de Gerenciamento de Riscos, elaboração de uma planilha com todas as respostas para os 50 bancos por ano de análise e por fim uma matriz dos resultados anuais, média do período e a quantidade de respostas positivas por questão do checkliste por dimensão.

Variáveis dependentes: Indicadores de Desempenho e Risco

Neste estudo, em função da mensuração dos riscos depender da metodologia escolhida por cada instituição e divulgada somente ao BACEN, optou-se por calcular as variáveis dependentes de Riscos e Desempenho dos bancos brasileiros por meio da metodologia americana CAMELS, acompanhando os indicadores estabelecidos pelo FMI. Os indicadores foram adaptados com os achados de Bressan (2010) e demais indicadores dispostos na literatura e/ou divulgados pelo BACEN.

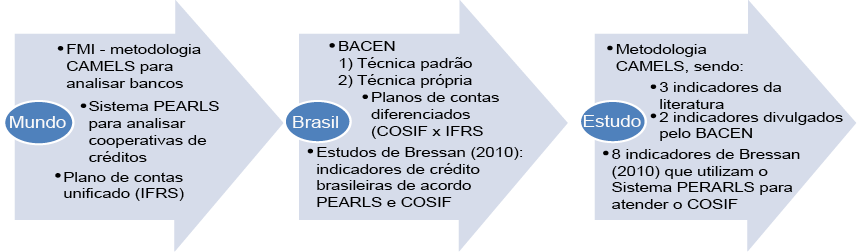

Na sequência, a tabela 2 apresenta os indicadores estabelecidos pelo FMI de acordo com a metodologia CAMELS, os indicadores propostos pelos autores deste estudo, objetivos de mensuração, descrição operacional e resultado esperado.

Figura 1

Comparação da mensuração de risco e desempenho dos bancos no mundo x Brasil x estudo

Elaborado pelos autores.

| Indicadores estabelecidos pelo FMI | Indicadores propostos | Mensura | Descrição operacional | Resultado esperado | |

| C | Capital total regulamentar para cobertura dos ativos ponderados pelo risco | 1. Índice de Basiléia (IB) | Risco OperacionalCobertura dos ativos ponderados pelo risco | Divulgado pelo BACEN | Maior que 13% |

| Capital nível 1 para cobertura de ativos ponderados pelo risco | 2. Patrimônio de Referência Nível 1 (PR Nível 1) | Risco OperacionalCobertura dos ativos ponderados pelo risco | Divulgado pelo BACEN | Maior que PL | |

| A | Créditos vencidos sobre o total das operações de crédito | 3. P2 de Bressan (2010) | Risco de CréditoDemonstrar a parcela da carteira de crédito vencida em relação ao total da carteira de crédito | Operações de Crédito vencidas/Carteiras Classificada Total | * Menor |

| Créditos vencidos líquidos de provisão sobre o capital | 4. P4 de Bressan (2010) | Risco de CréditoDemonstrar a parcela da carteira de crédito classificada com nível de risco superior a 61 dias de atraso não provisionada em relação ao patrimônio líquido ajustado. | (Operações de Risco D até H – Percentual de Provisão Estimado nível D até H)/Patrimônio Líquido ajustado | * Menor | |

| Distribuição Setorial dos créditos sobre o total das operações de crédito | Não há indicador | - | |||

| M | Não há indicadores para medir capacidade gerencial | 5. R6 de Bressan (2010) | Risco OperacionalMedir o custo associado com o gerenciamento de todos os ativos, indicando o grau de eficiência operacional | Despesas operacionais/Ativo Total Médio | *Inferior a 10% |

| 6. R12 de Bressan (2010) | Risco OperacionalMedir o percentual das despesas de gestão em relação ao total das despesas administrativas | Despesas de Gestão/Despesas Administrativas | * A despesa com gestão deve ser suficiente | ||

| E | Rentabilidade do ativo | 7. Retorno sobre o Ativo (ROA) | DesempenhoMedir o retorno sobre o ativo total | Lucro líquido/Ativo total médio | Positivo |

| Rentabilidade do capital | 8. Retorno sobre o Patrimônio Líquido (ROE) | DesempenhoMedir o retorno sobre o patrimônio líquido | Lucro Líquido/Patrimônio líquido médio | Positivo | |

| Margem financeira (resultado de intermediação sobre receitas) | 9. R9 de Bressan (2010) | DesempenhoMedir o resultado das atividades de intermediação financeira em relação à receita operacional | Resultado da Intermediação Financeira/Receita Operacional | *Maior | |

| Despesas administrativas sobre receitas | 10. R11 de Bressan (2010) | DesempenhoMedir o percentual das despesas administrativas cobertas pelas receitas de prestação de serviços | Rendas de prestação de serviços/Despesas administrativas | *Maior | |

| L | Ativos líquidos sobre o ativo total | 11. L3 de Bressan (2010) | Risco de LiquidezMensurar a participação do que há mais líquido em relação ao ativo | Caixa Livre/Ativo Total | *Maior |

| Ativos líquidos sobre as dívidas de curto prazo | 12. L2 de Bressan (2010) | Risco de LiquidezÉ uma proxy para a liquidez corrente, ou seja, medir a capacidade de liquidação das obrigações a curto prazo | Ativo de curto prazo/Depósitos totais | *Maior | |

| S | Posição líquida em moeda estrangeira sobre o capital | 13. ROE calculado em dólar | Risco de MercadoMedir a oscilação cambial | ROE convertida em dólar (Dólar americano no dia 31/12 do exercício) | Positivo |

Desta maneira, a tabela 2 demonstra a adaptação dos 13 indicadores propostos para mensuração do Desempenho e Risco comparados aos 12 indicadores propostos pelo FMI de acordo com a metodologia CAMELS. Alguns indicadores já são públicos, ou seja, Índice de Basiléia e PR Nível 1 estão disponíveis no site do BACEN e não precisam ser calculados. Indicadores que são consagrados na literatura como ROE e ROA podem ser calculados normalmente com fórmulas já conhecidas e indicadores de Bressan (2010) necessitam ser calculados com cautela porque possuem peculiaridades em função do sistema contábil utilizado pelos bancos brasileiros. Para tanto, foram analisados os balancetes e relatório Top50 (busca resumida) referente ao mês 12 de cada ano para os 50 bancos. Na sequência, foram separados as contas COSIF necessárias para os cálculos dos indicadores de Bressan e em seguida, separados por desempenho e tipo de risco.

3.2 TRATAMENTO DOS DADOS

O tratamento estatístico foi por meio de regressões com a utilização da metodologia de Análise de Dados em Painel. O painel é balanceado, com período de análise de 5 anos e a amostra equivale a 3,2% da população, porém representa 96% dos resultados do SFN no ano de 2014. Para calcular e analisar as regressões; os resultados dos indicadores de desempenho e risco, assim como o IGOV-Bancos, calculados em planilha Excel, foram importados para o software Stata e SPSS.

A relação causa-efeito pressupõe que a variável IGOV-Bancos causa o efeito de melhor desempenho e mitigação dos riscos nas instituições financeiras. Essa relação se justifica pelo fato de que os bancos são obrigados a manter um nível de divulgação independente da sua situação financeira e propensão a riscos. Entretanto, para assegurar essa justificativa, utilizou-se o estimador GMM de Arellano e Bond (1991) e do teste de causalidade de Granger para evidenciar estatisticamente o sentido de causa entre as variáveis estudadas. Por meio da estatística F analisou-se a relação de causalidade de Granger. A probabilidade identificada confirma o resultado da estatística F salientando se há relação provável entre as variáveis observadas.

Na sequência, são realizados testes para verificar qual é o melhor modelo da Análise em Painel para cada equação: Mínimos Quadrados Ordinários (MQO), Efeito Fixo ou Efeitos Aleatórios. Os testes realizados para a definição do melhor modelo de dados em painel são TestParm, LM (Lagrange multiplier) e Hausman.

A equação geral, segundo Gujarati e Porter (2011), para esta pesquisa pode ser apresentada conforme abaixo:

D&R = α0 + αd1 + αd2 + αd3 + β1IGOV-Bancos + Ɛ (1)

Onde

D&R = variáveis dependentes: desempenho e risco

α0 = intercepto;

α e β = coeficientes

IGOV- Bancos = Índice de Governança Corporativa dos Bancos (variável independente)

Variáveis dummies indicando:

d1: Banco Público = 1 ou Privado = 0

d2: Conglomerado Financeiro =1ou Instituição Financeira independente =0

d3: Capital Aberto=1 ou Capital fechado = 0

Ɛ = erro

Essa equação geral se encontra desmembrada ao longo do estudo, em análise da correlação da variável independente em relação a cada tipo de mensuração das variáveis dependentes, ou seja, em relação aos indicadores que mensuram Desempenho, Risco de Mercado, Risco Operacional, Risco de Crédito e Risco de Liquidez. Assim temos as seguintes equações:

Indicadores de Desempenho = α0 + αd1 +αd2 + αd3 +β1IGOV-Bancos + Ɛ (2)

Indicadores de Risco de Mercado = α0 + αd1 + αd2 + αd3 + β1IGOV-Bancos + Ɛ (3)

Indicadores de Risco Operacional = α0 + αd1 +αd2 + αd3 + β1IGOV-Bancos + Ɛ (4)

Indicadores de Risco de Crédito = α0 + αd1 + αd2 + αd3 + β1IGOV-Bancos + Ɛ (5)

Indicadores de Risco de Liquidez = α0 + αd1 + αd2 + αd3 + β1IGOV-Bancos + Ɛ (6)

Os resultados das regressões irão dar subsídios à resposta da questão de pesquisa ora estudada: “A governança corporativa influencia o desempenho e risco dos bancos com atividades no Brasil?”.

4 RESULTADOS E ANÁLISE DOS DADOS

Ao analisar o nível de governança corporativa dos bancos brasileiros entre os anos de 2010 e 2014, por meio de dados extraídos dos relatórios anuais, notas explicativas e relatórios de gestão de riscos disponíveis nos sites dos respectivos bancos, observa-se que nenhum apresentou o índice máximo (29) em todo período analisado. Os índices são dispersos entre os bancos, não demonstrando uma relação direta entre lucro líquido (ordem dos bancos) e índice de governança corporativa. A média de apresentação das informações dos bancos teve uma pequena melhora nesses 5 anos de análise, mas ainda é muito baixa em 2014 (11,74).

| 2010 | 2011 | 2012 | 2013 | 2014 | Média | |

| Média | 9,30 | 10,38 | 10,82 | 11,14 | 11,74 | 10,68 |

| Mediana | 9 | 10 | 10 | 11 | 11 | 10,1 |

| Moda | 8 | 13 | 10 | 11 | 14 | 8 |

| Mínimo | 0 | 0 | 1 | 1 | 1 | 0,8 |

| Máximo | 23 | 24 | 24 | 25 | 25 | 23,8 |

| Desvio Padrão | 5,75 | 5,65 | 5,26 | 5,45 | 5,27 | 5,28 |

| IQR x 1,5 | 10,50 | 9 | 9 | 9 | 10,5 | 8,1 |

| Outlier< que | -4,50 | -2 | -1 | -1 | -2,50 | -0,10 |

| Outlier> que | 23,50 | 22 | 23 | 23 | 23,50 | 21,50 |

| Contagem | 50 | 50 | 50 | 50 | 50 | 50 |

| Média das questões regulatórias | 6,22 | 6,70 | 7,08 | 7,16 | 7,60 | 6,95 |

A média geral do IGOV-Bancos (10,68) no período 2010-2014 é próxima do número de questões que são de apresentação obrigatória, reguladas pelo BACEN (10 questões). Esses dados, em conjunto com testes econométricos realizados, demonstram que os bancos ainda têm muito para melhorar quando se trata de divulgação de informações para a sociedade. O índice máximo foi de 25, o mínimo 0. É interessante destacar que a maioria das instituições financeiras não divulgam questões regulatórias. Das 10 questões obrigatórias apresentadas no índice, a média de respostas positivas no período analisado foi de 6,95 pontos.

Das 50 instituições financeiras da análise, 27 obtiveram IGOV-Bancos médios abaixo da média geral, ou seja, responderam no máximo as questões regulatórias. E destas 27 instituições, 9 responderam somente questões regulatórias. Estes resultados estatísticos indicam a não rejeição da primeira hipótese da pesquisa. (H1: A Governança Corporativa dos bancos é, em média, a própria regulação do setor.).

Os resultados do IGOV-Bancos não traduzem completamente as evidencias de Haan, J., & Vlahu, R. (2016) sobre os principais mecanismos de controle dos bancos. As instituições financeiras situadas no Brasil, em geral, não se preocupam em ter um Conselho de Administração porque não há essa obrigatoriedade por parte do BACEN. Quanto a estrutura de capital, a maior parte das instituições possui concentração de capital com mais de 75% de controle da entidade. Já em relação à remuneração global dos executivos, questão obrigatória, a maioria dos bancos (média 38,8 no período) explica em seus relatórios de administração.

As diferenças entre os tipos de bancos também foram analisadas, concluindo que instituições que fazem parte de um conglomerado financeiro não possuem índices diferenciados em relação às instituições independentes, mesmo os conglomerados tendo um pouco mais de atenção dos órgãos reguladores, como por exemplo, serem obrigados a divulgar informações também por meio do IRFS.

Instituições públicas possuem IGOV-Bancos divergentes dos bancos privados, resultado que vai ao encontro dos achados de Macedo e Machado (2015), onde apontam que bancos do governo possuem resultados significativos quando analisam a conexão política e seu desempenho, visando também resultados sociais em favor de políticas públicas. O mesmo ocorre quando se verifica as alterações entre entidades de capital aberto e fechado. Isso pode ser explicado porque instituições públicas e/ou de capital aberto possuem maior regulação do BACEN e de outros órgãos como a CVM e BM&Bovespa. Itens que para o BACEN não são obrigatórios, podem ser regulados por outros órgãos e consequentemente a entidade necessita divulgar tal informação, aumentando seu índice de transparência.

Ao analisar as variáveis dependentes, conclui-se que a maioria dos indicadores corroborou as expectativas. Dos 13 indicadores somente 2 não puderam ser calculados por falta de dados no relatório Top50 e balancetes das instituições financeiras. Os demais 11 indicadores foram calculados observando a base de dados utilizada. Após obter os resultados do IGOV-Bancos e dos indicadores de desempenho e risco, foram calculadas regressões para identificar a relação entre essas variáveis visando verificar se o desempenho e risco dos bancos são afetados pelo IGOV-Bancos.

Primeiramente, foi realizado o teste de causalidade para verificar se a relação causa-efeito escolhida na metodologia (IGOV-Bancos influencia desempenho e risco) pode ser comprovada estatisticamente (Teste de Granger) em conjunto com o estimador GMM para ajustar a amostra e evitar a heterocedasticidade. Pode-se conferir na tabela 4 que oito das onze equações não foi possível comprovar a causa-efeito sugerida.

| Variáveis | Causalidade | ||

| Variável Independente | IGOV-Bancos | ||

| Variáveis Dependentes | Desempenho | ROA | IGOV-Bancos influencia ROA |

| ROE | Não comprovou causa-efeito | ||

| R9 | Não comprovou causa-efeito | ||

| R11 | Não comprovou causa-efeito | ||

| Risco de Mercado | ROE em dólar | Não comprovou causa-efeito | |

| Risco de Crédito | P4 | Não comprovou causa-efeito | |

| Risco Operacional | IB | Não comprovou causa-efeito | |

| PR NÍVEL 1 | Dados não convergiram | ||

| R6 | R6 influencia IGOV-Bancos | ||

| Risco de Liquidez | L2 | Não comprovou causa-efeito | |

| L3 | Não comprovou causa-efeito | ||

Importar tabla

Fonte: Elaborado pelos autores

Com esses resultados, optou-se por calcular as regressões no sentido que foi sugerido na metodologia, IGOV-Bancos influenciando o desempenho e risco, com exceção de R6, que foi calculado no sentido inverso. Na sequência, foram realizados os testes para encontrar a melhor abordagem de análise em painel, tendo como resultado o seguinte:

| Variáveis | Teste Parm (Prob) | LM (Prob) | Hausmann (Prob) | Modeloescolhido | |||||

| Variável Independente | IGOV-Bancos | ||||||||

| Variáveis Dependentes | Desempenho | ROA | 0,101 | OLS | 0,00 | Aleatório | 0,30 | Consistente | Aleatório |

| ROE | 0,008 | FIXO | 0,00 | Aleatório | 0,16 | Consistente | Aleatório | ||

| R9 | 0,058 | OLS | 1,00 | OLS | 0,02 | Não | OLS | ||

| R11 | 0,433 | OLS | 0,00 | Aleatório | 0,21 | Consistente | Aleatório | ||

| Risco de Mercado | ROE em dólar (ROEU) | 0,00 | FIXO | 0,00 | Aleatório | 0,88 | Consistente | Aleatório | |

| Risco de Crédito | P4 | 0,67 | OLS | 0,40 | OLS | 0,29 | Consistente | OLS | |

| Risco Operacional | IB | 0,47 | OLS | 0,00 | Aleatório | 0,89 | Consistente | Aleatório | |

| PR NÍVEL 1 | 0,00 | FIXO | 0,00 | Aleatório | 0,82 | Consistente | Aleatório | ||

| R6 | 0,00 | FIXO | 0,00 | Aleatório | 0,46 | Consistente | Aleatório | ||

| Risco de Liquidez | L2 | 0,72 | OLS | 0,00 | Aleatório | 0,03 | Não | OLS | |

| L3 | 0,01 | FIXO | 0,00 | Aleatório | 0,79 | Consistente | Aleatório | ||

Adotando os modelos escolhidos e a relação causa-efeito assumidas, verificou-se a significância entre as variáveis dependentes e independentes, obtendo os seguintes resultados:

| Variáveis | Causa – Efeito assumido | Modelo | IGOV-Bancos é significativo a 5% | |

| Desempenho | ROA | IGOV-Bancos-ROA | Aleatório | Não significativo |

| ROE | IGOV-Bancos-ROE | Aleatório | Não significativo | |

| R9 | IGOV-Bancos-R9 | OLS | Não significativo | |

| R11 | IGOV-Bancos-R11 | Aleatório | Não significativo | |

| Risco de Mercado | ROE em dólar | IGOV-Bancos-ROEU | Aleatório | Não significativo |

| Risco de Crédito | P4 | IGOV-Bancos-P4 | OLS | Não significativo |

| Risco Operacional | IB | IGOV-Bancos-IB | Aleatório | Não significativo |

| PR NÍVEL 1 | IGOV-Bancos-PRNÍVEL1 | Aleatório | Significativo | |

| R6 | R6 - IGOV-Bancos | Aleatório | Significativo | |

| Risco de Liquidez | L2 | IGOV-Bancos-L2 | OLS | Não significativo |

| L3 | IGOV-Bancos-L3 | Aleatório | Significativo | |

Assim, a Governança Corporativa dos bancos é influenciada pela eficiência operacional dos bancos, sendo que bancos públicos e de capital aberto são significativos para os resultados. Por outro lado, a liquidez e o patrimônio de referência nível 1 são influenciados pelo nível de governança corporativa das instituições, independentemente do tipo de controle, capital aberto/fechado e ser ou não de um conglomerado financeiro.

Os resultados das três regressões que demonstraram alguma significância entre as variáveis de controle e controlada citadas acima estão detalhados na tabela 8, cujo objetivo é apresentar também se as variáveis de controle (dummies) tiveram alguma influência no efeito da equação.

Os dados expõem que o fato de ser uma instituição vinculada a um conglomerado financeiro ou ser independente não influencia nos resultados das três equações relacionadas ao risco operacional e de liquidez. Porém, ser um banco público e de capital aberto pode influenciar a análise da regressão R6 (eficiência operacional).

| Causa-Efeito | Constante | d1 | d2 | d3 | Regressor/Regressando |

| Coeficiente (Significância) | |||||

| IGOV-Bancos-PRNÍVEL1 | -9,85 (5%) | NS | NS | NS | 1,41 (1%) |

| R6 - IGOV-Bancos | 7,76 (1%) | 6,00 (1%) | NS | 3,12 (5%) | -0,03 (1%) |

| IGOV-Bancos-L3 | -0,00 (1%) | NS | NS | NS | - 0,00 (5%) |

Assim, a Governança Corporativa dos bancos é influenciada pela eficiência operacional dos bancos, sendo que bancos públicos e de capital aberto são significativos para os resultados. Por outro lado, a liquidez e o patrimônio de referência nível 1 são influenciados pelo nível de governança corporativa das instituições, independentemente do tipo de controle, capital aberto/fechado e ser ou não de um conglomerado financeiro. Quando realizamos os cálculos sem as variáveis dummies, mais duas regressões se tornam significativas, conforme mostra a tabela 8.

| Causa-Efeito | Constante | Regressor/Regressando |

| Coeficiente (Significância) | ||

| IGOV-Bancos-ROA | 0,35 (1%) | - 0,0015 (5%) |

| IGOV-Bancos-L2 | 134228 (5%) | - 8482,54 (10%) |

O ROA, variável de desempenho, é influenciada pelo índice de governança corporativa como previsto com nível de significância de 5%, porém negativamente, demonstrando que quanto maior o IGOV-Bancos menor será o retorno sobre os ativos. Isso pode ser explicado porque as instituições possuem valores elevados de ativos para minimizar riscos e a maior transparência das informações para o público pode reduzir essa necessidade de manter ativos elevados, bem como auxiliar a evolução dos lucros líquidos. Já a regressão L2 obteve o resultado esperado, quanto maior o IGOV-Bancos menor é o risco de liquidez a curto prazo. Na sequência, optou-se por calcular as regressões não significativas com as dummies e com uma defasagem na variável independente (IGOV-Bancos), resultando na aceitação de mais duas equações.

| Causa-Efeito | Constante | d1 | d2 | d3 | Regressor/Regressando | Regressor/Regressando (-1) |

| Coeficiente (Significância) | ||||||

| IGOV-Bancos-ROE | 0,14 (1%) | NS | NS | NS | NS | -0,006 (1%) |

| IGOV-Bancos-R9 | 2,63 (10%) | NS | NS | NS | - 0,60 (10%) | 0,57 (10%) |

As regressões que sinalizaram alguma significância entre IGOV-Bancos e a variável dependente são ROE e R9, ambos indicadores de desempenho com resultado esperado positivo. O ROE sinalizou que o IGOV-Bancos do ano anterior influencia negativamente no resultado do ROE atual, não demonstrando interferências em relação ao tipo de controle, capital e se conglomerado ou independente. Esse resultado pode ser justificado pois na medida em que há um maior disclosure das instituições perante o mercado, cresce o volume de investidores proporcionalmente maior que o lucro líquido, podemos citar o Banco Itaú que entre 2010-2014 elevou seu patrimônio líquido em 67%, enquanto que o lucro aumentou 48% no mesmo período.

A regressão R9 se tornou significativa somente com a presença do IGOV-Bancos do ano anterior, demonstrando que o resultado das atividades de intermediação financeira em relação à receita operacional é negativamente influenciado pelo IGOV-Bancos do mesmo ano, porém positivamente influenciadas pelos resultados da governança do ano anterior. Esses resultados demonstram que o desempenho das instituições é influenciado pela governança passada.

Em seguida, foram realizadas várias regressões com e sem dummies, com mais defasagens, tanto na variável independente, quanto na dependente no intuito de encontrar alguma significância nos demais quatro indicadores restantes. Todos os testes realizados não obtiveram sucesso. A tabela 10 apresenta o resumo dos resultados para facilitar a visualização das regressões realizadas.

O IGOV-Bancos não influenciou os resultados das regressões R11, ROE em dólar, P4 e IB. Esses resultados concluem que a governança corporativa (regulação bancária) não interfere no percentual das despesas administrativas que são cobertas pelas rendas de serviços (R11), possivelmente porque a melhor governança não resulta na redução de despesas e/ou aumento de rendas de serviços. A ROE em dólar, oscilação dos resultados para o acionista em função do mercado internacional, também não é influenciado pelo IGOV-Bancos, isso porque o desempenho das instituições já é ajustado ao risco e a oscilação cambial não torna volátil o desempenho dos bancos.

O indicador P4, cujo resultado foi elevado, demonstrando que as instituições não suportam as perdas associadas à carteira de crédito com nível de risco referente a um atraso superior a 61 dias, não pode ser reduzido quando há uma melhoria da governança corporativa das instituições. E o Índice de Basiléia, considerado como risco operacional, não consegue ser influenciado pela melhoria da Governança Corporativa. Possivelmente porque é um indicador regulamentado, cujos resultados foram em torno dos 13% e que não há possibilidade de redução em função do enforcement.

| Mensuração | Indicador | Relação Esperada | Realizado | Regressão significativa |

| Desempenho | ROA | + | - | Sem dummies e sem defasagens |

| ROE | + | - | Com dummies e uma defasagem | |

| R9 | + | + | Com dummies e uma defasagens | |

| R11 | + | Não significante | ||

| Risco de Mercado | ROE em dólar | - | Não significante | |

| Risco de Crédito | P2 | - | Não calculado | |

| P4 | - | Não significante | ||

| Risco Operacional | IB | - | Não significante | |

| PR Nível 1 | - | + | Com dummies e sem defasagens | |

| R6 | - | - | Com dummies e sem defasagens | |

| R12 | - | Não calculado | ||

| Risco de Liquidez | L2 | - | - | Sem dummies e sem defasagens |

| L3 | - | - | Com dummies e sem defasagens |

5 CONCLUSÕES E RECOMENDAÇÕES

A pesquisa teve como um dos objetivos propor um Índice de Governança Corporativa específico para Bancos situados no Brasil (IGOV-Bancos), para mensurar se a regulação do setor é substituta ou complementar à Governança Corporativa, além de relacionar seus resultados com o desempenho e riscos das instituições.

Diante dos resultados, observa-se que os bancos em média não publicam informações além do compulsório previsto na legislação do CMN e BACEN, aliás, muitos deles não atendem nem a legislação bancária. Esses resultados sugerem que a legislação regulatória seja a própria governança corporativa do setor bancário, confirmando o comentário de Marcassa (2000) e os achados de Oliveira e Silva (2004).

Os resultados demonstram também que a governança corporativa influencia o desempenho na medida em que há aumento das receitas da intermediação financeira e da redução do risco de liquidez. Destarte, o tema governança corporativa em bancos ainda tem muitas lacunas a serem respondidas. Os achados aqui encontrados vão ao encontro de Costa, Fama e Santos (2007) quando diz que a GC não traz reflexos significativos ao setor bancário, com a criação de valor às instituições, em função da forte regulação.

O estudo possui algumas limitações pois as instituições financeiras são obrigadas a divulgar os relatórios de administração e gerenciamento de riscos somente dos últimos cinco anos e é isso que a maioria pratica, quando pratica. Os balancetes mensais e relatórios Top50 divulgados pelo Banco Central estão incompletos. Não foram consideradas neste estudo as diferenças por tipo de consolidado bancário, ou seja, Bancos Comerciais, Múltiplos com ou sem carteira comercial, Bancos de Investimentos e Bancos de Desenvolvimento. Com o objetivo de igualar as respostas, optou-se por identificar questões para mensurar a governança corporativa que pudessem ser respondidas por todas as instituições.

Por ser um setor de grande relevância para a economia e para os diversos stakeholders, recomenda-se alguns temas para o aprofundamento dos estudos nesta área e maior contribuição nas discussões desse tipo de pesquisa: 1) Analisar se há motivos para bancos públicos estarem mais propensos a riscos, como por exemplo, a corrupção dentro destas instituições; 2) Comparar os resultados do IGOV-Bancos com outros setores que também são regulados; 3) Comparar resultados dos bancos brasileiros com bancos internacionais, 4) Replicar o estudo utilizando outros modelos econométricos para verificar se há diferenças nos resultados e 5) Replicar este estudo nos próximos anos para corroborar ou não os resultados.

REFERÊNCIAS

Adams, R., Mehran, H. Is corporate governance different for bank holding companies? Economic Policy Review. New York: Federal Reserve Bank, v.9, n.1, p.123-142, 2003.

Almeida, M.; Santos, J. F. dos; Ferreira, L. F. V. M.; Torres, F. J. V. Evolução da qualidade das práticas de governança corporativa: um estudo das empresas brasileiras de capital aberto não listadas na bolsa. Revista de Administração Contemporânea - RAC, 14(5), 907-924. 2010

Associação Brasileira de Bancos e Centro de Estudos de Governança da Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (ABBC). Cartilha de Governança Corporativa. São Paulo, 2009.

Banco Central do Brasil (BACEN). 50 maiores bancos e o consolidado do Sistema Financeiro Nacional. Brasília: BACEN, 2010-2014.

Banzas, M. S. Governança corporativa no setor bancário: evolução recente no mercado brasileiro. 2005. 128 f. Dissertação (Mestrado) – Programa de Pós-Graduação, Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2005.

Barth, J.R.; Caprio, G. Jr., Levine, R.2003. The Regulation and Supervision of Banks Around the World: A New Database. University of Minnesota Financial Studies Working Paper 0006, World Bank Policy Research Working Paper 2588, February, 2001.

Berle, A., Means, G. The modern corporation and private. New York: Macmillan.1932.

Bressan, V. G. F. Braga, M. J.; Bressan, A. A; Resende Filho, M. A. Uma proposta de indicadores contábeis aplicados às cooperativas de crédito brasileiras. Revista de Contabilidade e Controladoria. Curitiba: UFPR, v.2, n.4, p-58-80, set./dez.2010

Calcado, E. D. Indicadores Econômico-financeiros dos bancos brasileiros: Impactos Associados aos Padrões Contábeis do IASB e do BCB. In: Congresso USP de Controladoria e Contabilidade, 13º, 2013, São Paulo. Anais do 13º Congresso USP de Controladoria e Contabilidade, 2013.

Capelletto, L. R.; Martins, E.; Corrar, L. J. Mensuração do Risco Sistêmico no Setor Bancário com Variáveis Contábeis e Econômicas. Trabalhos para Discussão. BACEN. Julho, 2008.

Carvalho, F. C. Regulação prudencial na encruzilhada: Depois de Basiléia 2, o dilúvio? In: Paula, L. & Oreiro, J., editors, Sistema Financeiro: Uma Análise do Setor Bancário Brasileiro. Elsevier, Rio de Janeiro, 2007.

Castilho, Z.H.R. Relação entre a Remuneração dos Executivos e o Desempenho Financeiro dos Bancos Brasileiros de Capital Aberto. In: Congresso USP Controladoria e Contabilidade, 15º, 2015. São Paulo. Anais do 15º Congresso USP de Controladoria e Contabilidade, 2015.

Comissão de Valores Mobiliários (CVM). Ofício-Circular/CVM/SEP/ N° 02/15, de 26 de fevereiro de 2015. Orientações gerais sobre procedimentos a serem observados pelas companhias abertas, estrangeiras e incentivadas. Comissão de Valores Mobiliários,

______Recomendações da CVM sobre Governança Corporativa. Brasília, 2002.

Costa, T. A.; Famá, R.; Santos, J. O. Serão as boas práticas de governança corporativa complemento ou substituto da regulamentação imposta à indústria bancária? In: Seminários em Administração (SEMEAD), 10º, 2007, São Paulo. Anais do 10º Seminário em Administração. São Paulo: FEA/USP, 2007.

Gujarati, D. N.; Porter, D.C. Econometria básica. 5. ed. Porto Alegre: AMGH, 2011.

Haan, J., Vlahu, R. Corporate governance of banks: A survey. Journal of Economic Surveys, 30(2), 228-277, 2016.

Hamalainen, P. Mandatory subordinated debt and the corporate governance of banks. Corporate Governance An International Review, 12(1), 93-106, 2004.

Instituto Brasileiro de Governança Corporativa (IBGC). Código das Melhores Práticas de Governança Corporativa. 4 Ed. São Paulo: IBGC, 2009

Jensen, M. C., Meckling, W. H. Theory of the firm: managerial behavior, agency costs and ownership structure. Jornal of Financial Economics, 1976, 3, pp. 305-360.

John, K., De Masi, S., Paci, A. Corporate Governance in Banks. Corporate Governance: An International Review, 24(3), 303-321, 2016.

Leal, R. P. Governance practices and corporate value: a recent literature survey. Revista de Administração de Empresas da USP – RAUSP, v. 39, n.4, p. 327-337, 2004.

Leite, K.; Reis, M. O Acordo de Capitais de Basiléia III: Mais do Mesmo? Revista Economia, pp. 159-167, 2003.

Lel, Ugur. “Currency hedging and corporate governance: a cross-country analysis”. Journal of Corporate Finance, 18: 221-237, 2012.

Macedo, J. M. A.; Machado, M. A. V. Conexões Políticas e Desempenho: Uma análise a partir das Estruturas de Propriedade dos bancos listados na BM&Bovespa. In: Congresso USP Controladoria e Contabilidade, 15º, 2015. São Paulo. Anais do 15º Congresso USP de Controladoria e Contabilidade, 2015.

Marcassa, A. C. Mecanismos de Governança Corporativa em Bancos. São Paulo, SP: BACEN, 2000.

Miranda, V. L. Impacto da adoção das IFRS em indicadores econômico-financeiros de bancos de alguns países da União Europeia. 2008. Dissertação (Mestrado) – Programa de Pós-Graduação em Ciências Contábeis, Universidade de São Paulo, São Paulo, 2008.

Oliveira, J.; Silva, C. A Governança Corporativa no Sistema Financeiro Nacional. In: Semana de Contabilidade do Banco Central do Brasil, 10ª, 2004.

Prowse, S. Corporate Control in Commercial Banks. Journal of Financial Research, 20(4), pp. 509-27. 1997.

Ribeiro Neto, R. M.; Famá, R. A importância da Governança Corporativa na Gestão das Empresas – O caso do Grupo ORSA. In: SEMEAD – Seminários em Administração da FEA-USP, 6ª, 2003. São Paulo. Anais da VI Seminários em Administração da FEA-USP, 2003

Silveira, A. D. M. Governança corporativa e estrutura de propriedade: determinantes e relação com o desempenho das empresas no Brasil. 2004. 250 f. Tese (Doutorado) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2004.

________________Governança corporativa, desempenho e valor da empresa no Brasil. São Paulo: Saint Paul, 2005.

________________ Governança Corporativa no Brasil e no Mundo: teoria e prática. Rio de Janeiro: Elsevier, 2010.

Srivastav, A., Hagendorff, J. Corporate Governance and Bank Risk-taking. Corporate Governance: An International Review, 24(3), 334–345, 2015.

VIEIRA, S. A. Governança corporativa em instituições financeiras: análise comparativa entre as normas nacionais e internacionais. 2007. 179 f. Dissertação (Mestrado) - Programa Multiinstitucional e Inter-Regional de Pós-Graduação em Ciências Contábeis, Universidade de Brasília/UFPB/UFPE/UFRN, Brasília, 2007.