Carátula del artículo

A relação de políticas econômicas e de fatores macroeconômicos com o desempenho do mercado de ações brasileiro

The relation of economic policies and macroeconomic factors to brazilian stock market performance

Antonio Daniel Ricardo Engracia Caluz adrecaluz@gmail.com.br

Antonio Daniel Ricardo Engracia Caluz adrecaluz@gmail.com.br

Universidade de São Paulo, Brasil

Matheus da Costa Gomes matheusgomes@usp.br

Universidade de São Paulo, Brasil

Vinícius Medeiros Magnani viniciusmagnani@usp.br

Universidade de São Paulo, Brasil

Marcelo Augusto Ambrozini marceloambrozini@yahoo.com.br

Universidade de São Paulo, Brasil

Enfoque: Reflexão Contábil, vol. 40, núm. 1, pp. 33-49, 2021

Departamento de Ciências Contábeis - Universidade Estadual de Maringá

Recepção: 12 Setembro 2019

Revised document received: 26 Setembro 2019

Aprovação: 28 Outubro 2019

1 INTRODUÇÃO

O mercado de ações desempenha um papel fundamental na economia de qualquer país. Ele promove liquidez aos vários títulos existentes e é fonte de recursos de longo prazo, melhorando o fluxo de capitais entre os agentes econômicos. Por estar inserido em um ambiente macroeconômico complexo, o mercado acionário está sujeito a variáveis macroeconômicas e a fatores de riscos LINCK; FROTA, 2016). Estudos como o de Ross (1976); Fama e French (1993); Tripathy (2011); Pal e Mittal (2011), e Shawtari et al. (2016) encontraram evidências de que variáveis macroeconômicas como inflação, câmbio, desemprego e juros influenciam o comportamento do mercado acionário. No Brasil, a credibilidade do regime de metas inflacionárias carece de atenção, mesmo ela sendo capaz de induzir à credibilidade na condução da política monetária (BORDO; SIKLOS, 2014).

Historicamente, o Brasil deixou de lado a política de âncora cambial em 1999, quando passou a adotar como política econômica o regime caracterizado pelo tripé macroeconômico, definido como a gestão monetária que inclui além do regime de metas de inflação, o câmbio flutuante e a obtenção anual de superávit primário para pagamento da dívida pública. Nesse tripé, a taxa básica de juros (taxa Selic) reage a choques na expectativa de inflação, a fim de conduzir a expectativa do mercado para a meta anunciada (MENDONÇA, 2007).

Fisher (1930) deu início aos estudos entre a relação da inflação com o comportamento do retorno de títulos, desenvolvendo a equação de Fisher, em que apresentou a formação da taxa nominal de juros sendo iguala taxa real de juros mais a inflação esperada. A partir disso, a ideia de retorno real através dos juros ganhou relevância e pôde ser aplicado para retornos em geral, como ações e títulos do governo.

Estendendo a relação da inflação esperada para o mercado acionário, Fama (1981) partiu da premissa de que as ações das empresas de capital aberto funcionariam como uma forma de proteção (hedge) contra a inflação, pressuposto conhecido como hipótese de Fisher modificada. Dessa forma, quando analisado o ganho em termos reais, ou seja, eliminando a inflação esperada, o retorno e a inflação deveriam mover-se de forma independente.

Contudo, empiricamente, alguns resultados apresentados pela literatura são contrários à hipótese de Fisher modificada, como visto em Nelson (1976) e Bodie (1976), que obtiveram uma relação significativa e negativa entre retorno real de mercado e inflação. Portanto, o retorno real de ativos financeiros pode ser afetado pela inflação e vice-versa. Esse resultado indica que a previsibilidade do cenário macroeconômico é um determinante importante para o desempenho do mercado acionário, uma vez que a estabilidade da condução da política econômica traz confiança aos investidores. Assim, níveis mais elevados de inflação podem estar associados a uma menor previsibilidade econômica, prejudicando o desempenho do mercado de ações.

Neste contexto, verifica-se na literatura uma lacuna quanto à análise empírica dos principais fatores macroeconômicos que atuam como determinante do fator de risco e retorno do mercado de ações em países que adotam o regime de metas de inflação, como é o caso do Brasil (MONTES; ASSUMPÇÃO, 2014; LINCK; FROTA, 2016). Dessa forma, estudar a credibilidade do regime de metas torna-se importante para verificar como as políticas econômicas por detrás deste regime impactam o retorno do mercado acionário. Sendo assim, pode-se enunciar o problema de pesquisa deste estudo da seguinte forma: a credibilidade do regime de metas de inflação afeta o mercado de ações brasileiro?

Dessa forma, este trabalho tem como objetivo principal analisar a relação entre a credibilidade do regime de metas de inflação e o desempenho do mercado acionário brasileiro. Ademais, analisa-se também a relação deste último com a política fiscal e fatores macroeconômicos (dívida pública, juros, câmbio, oferta monetária, etc.). Para atingir o objetivo, seguiu-se metodologias semelhantes à de Montes e Tiberto (2012) e Shawtari et al. (2016). A partir de dados da economia brasileira, utilizou-se deum indicador de credibilidade para o regime de metas de inflação adotado no Brasil (MENDONÇA, 2007), a fim de testar sobretudo a relação desta variável com uma medida de desempenho do mercado acionário brasileiro, o Índice Bovespa (Ibovespa).

Embora não tenha sido comprovada a relação causal de longo prazo entre credibilidade do regime de metas de inflação e o desempenho do mercado de ações, o gráfico da função resposta-impulso indica que o Ibovespa responde à credibilidade de forma positiva, e essa resposta não converge tão rapidamente, indicando uma forte persistência temporal da credibilidade do regime frente a performance do mercado acionário, reflexo das expectativas em torno da inflação que podem ser ajustadas rapidamente. Os resultados apontam para a existência de um equilíbrio de longo prazo em que o desempenho do mercado de ações é afetado por políticas econômicas e pelo cenário macroeconômico, principalmente pela dívida pública (positivamente), taxa de juros (negativamente) e taxa de câmbio (negativamente).

O presente estudo traz como principal contribuição a análise da relação entre credibilidade do regime de metas inflacionárias e o Ibovespa, uma vez que o regime de metas inflacionárias crível pode impactar o desempenho do mercado acionário. Assim, analistas, investidores e órgãos reguladores devem se ater a esta variável ao analisar o desempenho do mercado acionário como um todo.

Este trabalho está dividido em outras quatro seções além desta introdução. A segunda seção apresenta a revisão da literatura, mostrando as relações das variáveis macroeconômicas com o mercado de ações e a importância da credibilidade monetária e fiscal para a economia, sobretudo, para o mercado acionário. A terceira seção apresenta a metodologia de pesquisa, em que são apresentadas as variáveis, os modelos estimados e os testes utilizados. A quarta seção apresenta os resultados e as discussões advindas dos resultados dos testes dos modelos, enquanto a quinta seção apresenta as considerações finais.

2 REVISÃO DA LITERATURA

2.1 MERCADO DE AÇÕES E VARIÁVEIS MACROECONÔMICAS

Desenvolvido por Sharpe (1964), Lintner (1965) e Mossim (1966), o Modelo de Precificação de Ativos de Risco (Capital Asset Pricing Model- CAPM) é o modelo seminal para explicação dos retornos de mercado. O CAPM explica o retorno de uma carteira a partir do retorno do ativo livre de risco disponível, somado a um prêmio pelo risco de mercado. Assim, de acordo com a sensibilidade da carteira e a sensibilidade do risco de mercado é possível determinar o retorno da carteira.

O modelo Arbitrage Pricing Theory (APT), apresentado por Ross (1976), leva em conta, além do fator de risco de mercado, um número indeterminado de fatores de risco. A APT defende que a rentabilidade é explicada por vários fatores macroeconômicos como a volatilidade dos preços do petróleo, inflação, taxas de juros e taxas de câmbio. Uma aplicação do modelo APT foi feita por Fama e French (1993) com o Modelo de Três Fatores ou, simplesmente, Modelo de Fama e French, em que foi utilizado um fator de mercado, um fator relacionado com o tamanho da empresa e outro de valores de mercado na explicação da variação dos retornos das ações.

Com os conceitos apresentados pelo modelo APT, Chen, Roll e Ross (1986) ressaltaram o fato de as variáveis macroeconômicas afetarem a trajetória dos retornos do mercado de ações. Portanto, em uma carteira de ativos, todas as empresas estarão sujeitas aos fatores econômicos e, consequentemente, aos riscos não diversificáveis relacionados a eles. Dessas pesquisas, destaca-se a importância da utilização de fatores macroeconômicos para a explicação dos movimentos do mercado acionário, e também a relação positiva entre o risco e o retorno do mercado, uma vez que um aumento no risco da carteira faz com que o agente (investidor) passe a exigir um maior retorno, ou seja, um maior prêmio pelo risco.

Dentro dessa discussão, destaca-se o estudo da relação existente entre a taxa de juros, a taxa de inflação esperada e o mercado acionário, estudado inicialmente por Fisher (1930). O autor partiu da premissa de que a taxa de juros nominal seria determinada pela taxa de juros real, hipoteticamente constante, e a taxa de inflação esperada. Mais tarde, Fama (1981) defendeu a hipótese de que o mercado de ações seria uma proteção (hedge) contra a inflação, hipótese chamada de fisheriana modificada. Porém, o autor, assim como a literatura em Nelson (1976) e Bodie (1976), encontrou uma relação negativa entre as variáveis. A partir dos resultados encontrados em seu estudo, Fama (1981) elaborou posteriormente a conhecida hipótese proxy a qual indica que a inflação é uma atividade econômica fraca, já que os agentes antecipariam as medidas anti-inflacionárias nas suas expectativas e que o retorno do mercado de ações seria uma proxy para esta relação.

Outra explicação para a relação entre inflação e retorno do mercado de ações está na hipótese fiscal ou hipótese do efeito taxação de Feldstein (1982). O autor propõe que a inflação, via ajuste de preços pelas empresas, aumenta o lucro tributável e acaba reduzindo os ganhos reais das empresas no momento da taxação. Nota-se que a validação dessa hipótese depende da legislação tributária vigente.

As evidências empíricas mais recentes vêm utilizando modelos multifatoriais com técnicas de análise de séries temporais para estudar como uma dimensão maior de variáveis macroeconômicas e os índices de mercado acionário se relacionam (PILINKUS; BOGUSLAUSKAS, 2009; MONTES; TIBERTO, 2012; SHAWTARI et al., 2016). Uma das primeiras análises a serem discutidas é a da direção da causalidade entre fatores econômicos e desempenho do mercado de ações. Nessa linha, o Teste de Causalidade de Granger é utilizado para analisar a direção de causalidade entre fatores econômicos e o desempenho acionário de um país, teste esse que será detalhado na seção seguinte.

Mookerjee e Yu (1997) analisaram a relação de causalidade entre a taxa de câmbio, as reservas de moeda estrangeira, a oferta de moeda e o índice do mercado de ações de Singapura. Os autores partiram da ideia de que um mercado de ações eficiente deveria antecipar a oferta monetária, as reservas de moeda estrangeira e o câmbio do país. Assim, haveria uma relação de causalidade entre essas variáveis. Os resultados empíricos encontrados pelos autores indicam que existe uma relação de longo prazo entre o índice de mercado acionário, as reservas de moeda estrangeira e a oferta monetária, porém não foram encontradas relações de curto prazo entre as variáveis do modelo, indicando, segundo os autores, certa ineficiência de mercado em antecipar as variáveis macroeconômicas do país.

Outros estudos que testaram e encontraram relação de causalidade entre o fator econômico e o desempenho do mercado acionário foram os de Tripathy (2011) e Pal e Mittal (2011). O primeiro estudo, utilizando dados da Índia de 2005 a 2011, encontrou causalidade nas duas direções, entre taxa de juros e retorno do mercado acionário, e entre a taxa de câmbio e o retorno do mercado acionário. O segundo estudo obteve uma relação unidirecional do crescimento econômico para o retorno do mercado de ações, com dados quadrimestrais de 1995 a 2008 para a Índia.

A relação que também é objeto de estudo da literatura é a de cointegração, que pode ser interpretada como um teste para verificar a existência de uma relação de longo prazo entre as variáveis. Maysami e Koh (2000) utilizando dados mensais de Singapura entre os anos de 1988 e 1995 mostraram que o câmbio e a taxa de juros do país não são cointegradas com as outras variáveis do modelo como a oferta monetária, a produção industrial e o índice de preços. Tais evidências foram interpretadas pelos autores pela alta sensibilidade do mercado de ações a choques de curto prazo na taxa de juros, e de câmbio do país.

Bekhet e Matar (2013) testaram a existência de uma relação de longo prazo entre a produção industrial, a oferta monetária, o câmbio, a taxa de juros de poupança, o índice de preços, e o índice do mercado de ações da Jordânia utilizando uma longa série de dados anuais desde 1978 até 2010. Os autores utilizaram tanto o teste de Engle e Granger (1987) quanto o teste de Johansen (1991) e concluíram que as variáveis são cointegradas e, portanto, possuem relação de longo prazo estável. Ressalta-se que o estudo contribui para a literatura com variáveis macroeconômicas importantes que serão utilizadas no presente trabalho, como o câmbio, a oferta monetária e o índice de produtividade industrial como proxy para a atividade industrial do país.

Ademais, Pilinkus e Boguslauskas (2009) analisaram a relação de curto prazo entre o índice do mercado de ações da Lituânia e a oferta monetária, o produto interno bruto do país, câmbio e desemprego. Os autores encontraram que o câmbio e a taxa de juros têm efeito negativo sobre o índice de mercado de ações, enquanto que a oferta monetária e o crescimento econômico têm efeito positivo. Shawtari et al. (2016) encontraram evidências que o mercado da África do Sul possui relações negativa com a taxa de inflação, e positiva com a taxa de câmbio, a oferta monetária e a produção industrial, corroborando com Rensburg (2000) e Jefferis e Okeahalam (2000) que encontraram uma relação mais sensível da produção industrial quando comparada as outras variáveis explicativas do modelo para o mercado sul-africano.

Os estudos até aqui revisados mostram a importância dos testes de causalidade e dos testes de cointegração que devem ser realizados anteriormente a estimação de um modelo de regressão. Além disso, eles evidenciam quais são os principais fatores macroeconômicos que estão relacionados ao desempenho do mercado acionário.

2.2 CREDIBILIDADE MONETÁRIA E FISCAL

No Brasil, houve uma mudança na conduta da política macroeconômica em 1999, quando foi abandonado a política monetária baseada em âncoras cambiais. Desde então, a nova política adotada é caracterizada pelo tripé macroeconômico, sendo baseada por regimes de metas de inflação, câmbio flutuante e superávit primário para o pagamento da dívida pública. Este tripé macroeconômico é baseado em anúncios prévios da meta de inflação e do prazo que ela deverá ser cumprida (MENDONÇA, 2007). A partir dessa política, começou a surgir diversos campos de exploração sobre a credibilidade da conduta dos bancos centrais, por meio das expectativas dos agentes de mercado.

O trabalho de Agnello e Sousa (2013) propõe-se a verificar o impacto da política fiscal sobre o índice do mercado acionários da Bélgica, Finlândia, França, Alemanha, Itália, Holanda, Portugal, Espanha, Reino Unido e Estados Unidos. Os dados coletados são trimestrais não balanceados e vão de 1970 a 2007. O objetivo principal do trabalho é verificar o impacto de variações não esperadas da política fiscal sobre o mercado acionário dos países por meio do método Panel Vector Auto regression (PVAR). Os autores encontraram que choques positivos inesperados no déficit fiscal leva a uma queda no mercado acionário e na inflação mensurada pelo Housing Price Index (HPI). No mercado acionário, o impacto é menos duradouro, porém de maior magnitude do que na inflação HPI, apresentando neste último “mais memória”.

Assim, de acordo com Agnello e Sousa (2013), os governos encontram dificuldades em estabilizar ambos os mercados utilizando apenas um tipo de instrumento, ou seja, se o governo utilizar política fiscal para neutralizar o preço das ações, ele desestabiliza a inflação. Em suma, o trabalho supracitado sugere também que os gastos públicos possuem efeito contracionário em países desenvolvidos, não aumentando o PIB dos países. Ainda, efeitos não esperados nos déficits fiscais levam a uma forte deterioração no volume de empréstimos no país, levando a uma queda real, gradual e persistente no setor de crédito, aumentando também o custo das dívidas.

Lemoine e Lindé (2016) estudaram a política de consolidação fiscal sob um regime de credibilidade imperfeita e chegaram à conclusão de que a credibilidade é menos provável de ser um problema quando a política monetária pode fornecer graus de acomodações para a política fiscal. Ou seja, se a credibilidade da política monetária for boa, a credibilidade da política fiscal não terá tanto peso nas expectativas de mercado.

No mesmo ano, Jawadi, Mallicke Sousa (2016) verificaram os efeitos das políticas econômicas monetárias e fiscais sobre o cenário econômico dos 5 países que formam os BRICS. Utilizando dados desde o primeiro trimestre de 1990 até o segundo trimestre de 2013, os resultados obtidos foram que choques positivos nas taxas de juros reais afetam negativamente a atividade econômica real do país, levam a uma queda gradual na inflação deflacionada, e geralmente reduz as condições de liquidez dos mercados acionários. Ainda, os autores encontraram, diferente do trabalho de Agnello e Sousa (2013) que focaram em países desenvolvidos, que choques inesperados de gastos fiscais levam a um efeito expansionista no PIB real do país, tem um efeito persistente e positivo nos níveis de preço, e não aumenta a taxa de juros. Os autores sugerem que aumentos dos gastos dos governos, levam a aumento na taxa de crescimento dos agregados monetários, que por sua vez, aumentam o PIB real. Porém, Jawadi, Mallick e Sousa (2016) encontraram que quando os choques são inesperados há um impacto contracionário na atividade econômica real do país, uma redução gradual na inflação, e não causa efeito “crowding-out”.

Para Bordo e Siklos (2016), a credibilidade e a transparência do Banco Central afetam a política monetária do mesmo, sendo ela gradualista ou agressiva para conter a inflação. Sob credibilidade imperfeita, a política do Banco Central desempenha um papel de sinalização útil e ajuda a mover as expectativas de inflação mais rapidamente em direção a meta. Já a abordagem gradualista contribui para uma recessão mais prolongada, ou seja, a inflação demora para convergir para a meta. Cabe ressaltar que no Brasil a política monetária é baseada em uma conduta gradualista, portanto a credibilidade e a transparência do seu Banco Central são de suma importância para o cumprimento da meta inflacionária e fiscal.

Ademais, Mendonça e Tiberto (2017) examinaram, por meio da metodologia de dados em painéis, a relação entre taxa de câmbio sobre a taxa de inflação e sua volatilidade, sobre o contexto de credibilidade dos Bancos Centrais. Os autores construíram três tipos de índices de credibilidade sendo mensurados pela diferença entre o valor planejado pelos bancos e o valor previsto pelo público. O estudo foi realizado para 114 países desenvolvidos durante os anos de 1990 a 2013. Os resultados indicaram que as expectativas de mercado quanto ao sucesso dos Bancos Centrais em manter a inflação sob controle são importantes para mitigar efeitos transmitidos por choques externos através da taxa de câmbio para a inflação, indicando que a credibilidade auxilia para uma maior estabilidade de preços nas economias em desenvolvimento. Assim, a preocupação dos bancos centrais nos países em desenvolvimento que ancoram as expectativas de inflação, como é o caso do Brasil, são essenciais para proteger a economia de choques contra inflação.

Voltado para o cenário brasileiro, Montes e Tiberto (2012) analisaram o cenário do mercado acionáriodo país com dados mensais de dezembro de 2001 a setembro de 2010 estimando diversos modelos por meio da metodologia de Ordinary Least Squares (OLS), Generalized Method of Moments (GMM) e GMM systems. Os autores encontraram uma relação de longo prazo entre o Índice Bovespa, o câmbio, a taxa de juros, o déficit público e dois índices que medem a credibilidade do regime de metas inflacionárias no Brasil e a reputação do Banco Central. A principal contribuição dos autores está voltada no acréscimo da credibilidade do regime de metas de inflação para o modelo de desempenho acionário.

Os trabalhos que utilizam a credibilidade da política monetária como variável de interesse se baseiam em indicadores calculados utilizando a metodologia descrita na próxima seção. A principal ideia de um indicador de credibilidade de política monetária é levar em conta não apenas a inflação efetiva, mas também a expectativa do mercado para aquela inflação e a meta anunciada pelo governo, características fundamentais do contexto macroeconômico de um país que possui como gestão monetária: o regime de metas de inflação, o câmbio flutuante e o superávit primário.

Os estudos citados, em geral, utilizaram a variação percentual do valor das ações como medida do índice do mercado de ações. No entanto, o índice pode ser utilizado em pontuação, assim como no estudo de Montes e Tiberto (2012), que mede o valor ponderado de mercado das maiores empresas. Ambas as formas de medirem podem ser interpretadas como desempenho do mercado de ações, sendo assim, no presente trabalho, a variável de interesse escolhida é o índice do mercado de ações em pontuação. Em suma, este trabalho pretende aplicar os testes realizados nos trabalhos referenciados e fazer as estimações para todas as variáveis simultaneamente, seguindo metodologias semelhantes à de Montes e Tiberto (2012), Pilinkus e Boguslauskas (2009) e a de Shawtari et al. (2016).

3 METODOLOGIA DE PESQUISA

Parte-se da hipótese de que a anômala relação entre inflação e retornos do mercado acionário existe apenas via credibilidade da política monetária e esta é uma medida do ambiente macroeconômico. Isso posto, têm-se como variáveis de estudo: o risco de crédito brasileiro (), a dívida do país em relação ao seu PIB, a taxa de juros (Selic), a taxa de câmbio (R$/US$), o índice de produtividade do Brasil, o índice de produtividade dos EUA, a oferta monetária brasileira, a credibilidade do regime de metas inflacionárias e o desempenho do mercado acionário brasileiro.

Os dados utilizados foram coletados no Ipeadata (repositório de dados de diversas fontes brasileiras e internacionais coletados pelo Instituto de Pesquisa Econômica Aplicada). A periodicidade dos dados é mensal, e compreende o período de janeiro de 2003 até maio de 2016. O Ibovespa é disponibilizado pela Ambima, o EMBI+ é calculado pelo JP Morgan, o IBC-Br e a Taxa Selic são do Banco Central, enquanto o índice de produtividade dos EUA é calculado pelo Banco Central norte-americano. Finalmente, a dívida como porcentagem do PIB vem das Contas Nacionais do Governo Federal.

Para atingir o objetivo do estudo foram aplicadas técnicas de séries temporais, utilizando um modelo de Vector Auto-Regressive (VAR) e um Vector Error-Correction Model (VECM), similar ao trabalho de Shawtari et al. (2016). Além de permitir a análise da relação linear entre as variáveis, esses modelos também possibilitam outras análises, como testar a direção de causalidade entre as variáveis e decompor a variância do desempenho do mercado acionário através dos fatores de risco macroeconômicos.

As técnicas aplicadas neste trabalho iniciaram-se com o teste da raiz unitária para verificar, dentre outras coisas, se as variáveis têm média e variância constante no tempo. Portanto, para resolver este problema é necessário realizar alguns testes. Os testes realizados para verificar se as variáveis são estacionárias foram o teste de Dickey e Fuller (1979) e o teste de Phillips e Perron (1988). Os dois testes possuem o mesmo propósito que é verificar se a variável possui raiz unitária. Porém, a principal diferença entre os dois testes é que o de Phillips e Perron (1988) analisa se a raiz unitária da variável faz uma correção para a heterocedasticidade do modelo. Dessa forma, foi de grande importância realizar os dois testes para cada variável para que se obtivesse uma maior acurácia para a estacionariedade das variáveis.

A ideia de se testar a estacionariedade das séries de tempo é evitar que existam correlações espúrias capturadas pelos modelos de regressão. Séries com sazonalidade, tendência e com raízes unitárias possuem movimentos que, conjuntamente, podem gerar uma correlação nos dados observados, ainda que as séries sejam independentes. Normalmente, o termo de erro de modelos (erroneamente) especificados com variáveis não estacionárias possui um alto grau de auto correlação. Se as variáveis são não estacionárias, mas cointegradas, então é possível utilizar as variáveis no mesmo modelo sem tratá-las, o que não é o caso dos dados deste trabalho. Em geral, deseja-se obter um termo de erro do modelo que seja um ruídobranco, ou seja, puramente aleatório, sem correlação serial.

Após o teste de estacionariedade, foi feito o teste de cointegração entre as variáveis, que pode ser interpretado como um teste para verificar se existe uma relação de longo prazo entre o cenário macroeconômico e o desempenho do mercado acionário. O teste utilizado foi o de Engle e Granger. Em seguida, estima-se o VECM (Vector Error Correction Model) que fornece a relação de longo prazo entre as variáveis macroeconômicas e o desempenho do mercado de ações. A partir dos resultados, as funções de Resposta-Impulso são apresentadas, que utilizam os coeficientes estimados para verificar como um choque em uma dada variável afeta o Ibovespa e qual a persistência desse choque na série. Por fim, analisa-se a decomposição da variância com a finalidade de verificar o quanto que a variável dependente do modelo é explicada pela sua própria variação ao longo do tempo e pelas variáveis exógenas do modelo.

Assim, com o intuito de investigar a relação entre o ambiente macroeconômico e o desempenho do mercado acionário brasileiro foi proposto o modelo apresentado abaixo:

Em que; Ibovespa: índice de desempenho da Brasil, Bolsa, Balcão, a bolsa de valores do mercado acionário brasileiro; EMBI: índice que expressa o risco de crédito a que investidores estrangeiros estão submetidos quando investem no Brasil; Dívida: Dívida em porcentagem do PIB, fator utilizado para medir o comprometimento fiscal do governo; Selic: taxa básica de juros brasileira, diretamente controlada pelo governo; Câmbio: taxa de câmbio em R$/US$, ou seja, aumentos na taxa de câmbio indicam uma desvalorização da moeda doméstica; IBC: índice brasileiro de produtividade, aqui utilizado como proxy do Produto Interno Bruto, visto que o mesmo é trimestral; IEUA: índice de produtividade dos EUA, utilizando como variável proxy do PIB mundial; Credibilidade: é o índice de credibilidade da política monetária do país; M1: oferta monetária(em R$ Milhões); t: número de períodos; μ: termo de erro.

Foi escolhido o agregado monetário M1, pois é aquele que o governo, em última instância, controla. Para o cálculo do índice de credibilidade, utilizou-se o modelo de Mendonça (2007):

A variável Credibilidade foi utilizada anteriormente em alguns estudos, como por exemplo por Montes e Tiberto (2012) em um modelo para explicar o Ibovespa por fatores econômicos. Porém, os mesmos o utilizaram em um primeiro estágio de estimação como determinante do EMBI+, enquanto este trabalho utiliza a credibilidade diretamente contra o Ibovespa, seguindo a hipótese de que esse é o canal entre inflação e mercado acionário.

A medida de expectativa utilizada nesta pesquisa é o índice de expectativa de inflação do relatório Focus, que foi coletado no site do Banco Central do Brasil, e que é a medida daquilo que os especialistas esperam para a inflação em determinado período. No caso deste estudo, foi utilizada a inflação esperada para um ano de antecedência. As análises foram realizadas no software Eviews.

4 ANÁLISE DOS RESULTADOS

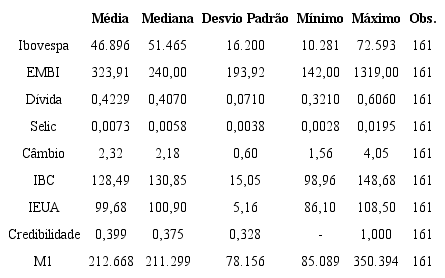

A Tabela 1 apresenta as estatísticas descritivas das variáveis de estudo. Como primeiro procedimento de análise é importante verificar as estatísticas descritivas da variável dependente do trabalho, o Ibovespa. A variável varia em toda amostra de 10.281 pontos até 72.593 pontos assumindo a média de aproximadamente 47.000 pontos e mediana de mais de 51.000 pontos.

Tabela 1

Estatísticas descritivas

Fonte: Dados da pesquisa.

Fonte: Dados da pesquisa.

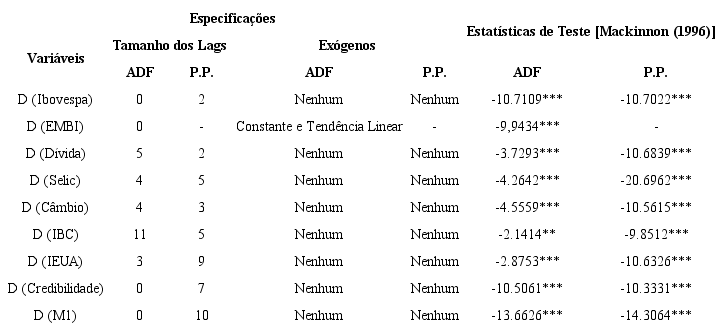

Apesar da análise descritiva não ser informativa a respeito das relações causais entre as variáveis, é importante verificar a dimensão das variáveis no momento de interpretar os coeficientes estimados nos modelos. Antes dessas estimações, faz-se necessáriotestar a existência de raízes unitárias nas séries. Na Tabela 2, podem ser observados os testes de Dickey e Fuller Aumentado (ADF) e o teste de Phillips e Perron (P.P.). Como dito anteriormente, ambos os testes possuem a mesma hipótese, a variável possui raiz unitária, porém o teste de Phillips e Perron (1988) é um teste não paramétrico que realiza uma correção para a heterocedasticidade do modelo.

Analisando os dados da Tabela 2, nota-se que o EMBI e a Dívida em ambos os testes apresentaram estatísticas de testes significantes. O EMBI apresentou um nível de significância de 5% para o teste ADF e 1% para o teste de Phillips Perron (1988), e a dívida apresentou um nível de significância de 10% para o teste ADF e 5% para o teste de Phillips Perron (1988). Adotando o nível de 1% de significância para a rejeição da hipótese de que a variável possui a raiz unitária, não se rejeita a hipótese para as duas variáveis em ambos os testes. Portanto as variáveis foram testadas novamente em diferença juntamente com as outras variáveis testadas na Tabela 2 que não apresentaram rejeição da hipótese de raiz unitária. Para verificar se as variáveis do modelo são estacionárias em diferença foram aplicados os testes ADF e Phillips Perron (1988) conforme pode ser observado na Tabela 3.

Tabela 2

Estatísticas de teste das raízes unitárias para as variáveis em nível

*** 1% nível de significância; ** 5% nível de significância; * 10% nível de significância Fonte: Dados da pesquisa.

*** 1% nível de significância; ** 5% nível de significância; * 10% nível de significância Fonte: Dados da pesquisa.

Tabela 3

Estatísticas de teste das raízes unitárias para as variáveis em diferença

*** 1% nível de significância; ** 5% nível de significância; * 10% nível de significância Fonte: Dados da pesquisa.

*** 1% nível de significância; ** 5% nível de significância; * 10% nível de significância Fonte: Dados da pesquisa.

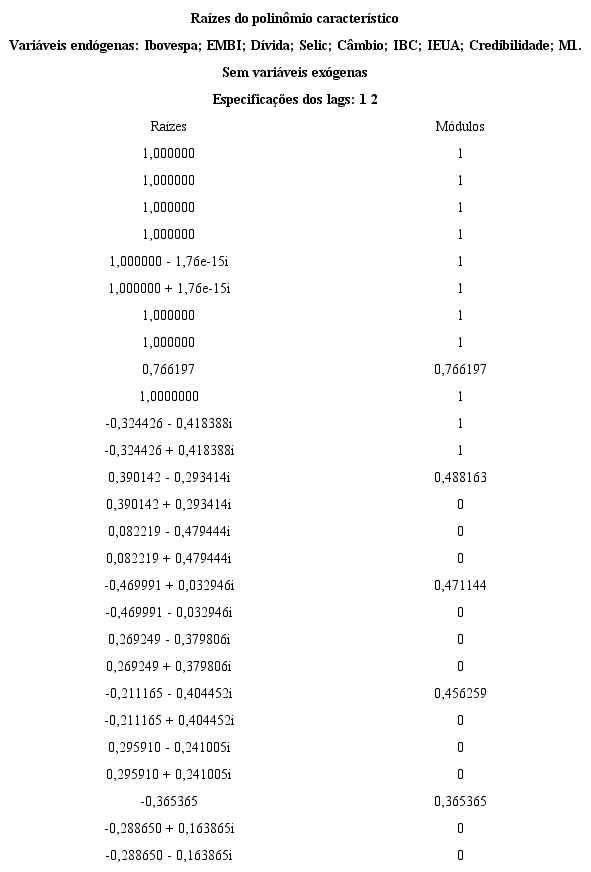

A partir das estatísticas evidenciadas na Tabela 3, pode-se considerar que, a um nível de 5% de significância, todas as variáveis em diferença são estacionárias, e, portanto, possuem ordem de integração I (1). Um procedimento importante antes das estimações é o teste de cointegração entre as variáveis. Implicitamente este procedimento testa se existe um vetor de coeficientes de equilíbrio de longo prazo entre as variáveis. Além disso, posteriormente testa-se se este equilíbrio é estável, analisando se o vetor de correção de erros derivados da estimação admite raízes do polinômio característico dentro do círculo unitário, esse teste encontra-se na Tabela 4. Destaca-se que a especificação do VEC impôs 7 raízes unitárias.

Tabela 4

Teste de estabilidade do VECM com as raízes do polinômio característico

Fonte: Dados da pesquisa.

Fonte: Dados da pesquisa.

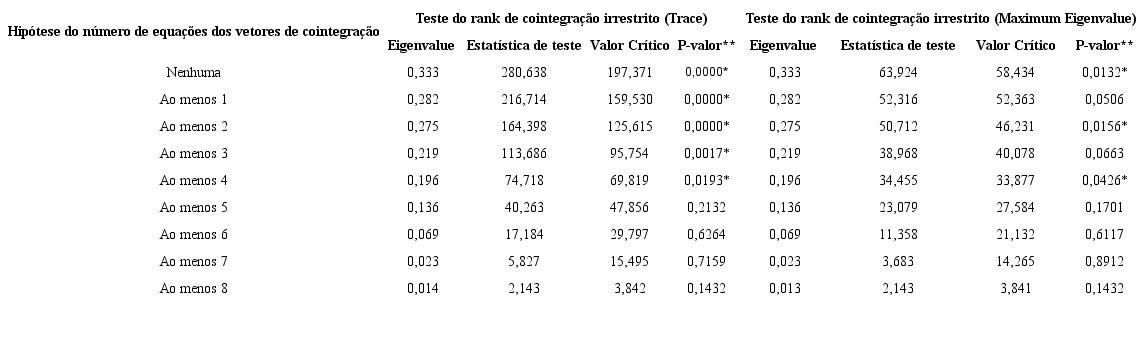

O resultado do teste de cointegração encontra-se na Tabela 5, sendo que dois testes foram utilizados: (i) teste do traço (trace); e, (ii) teste do Maximum Eigenvalue, para verificar o número de vetores de cointegração do modelo. Para a construção de um modelo mais parcimonioso, utilizou-se dois vetores de cointegração.

Tabela 5

Resultados do teste de cointegração

* Rejeição da hipótese a um nível de 5%; ** P-valor de MacKinnon-Haug-Michelis (1999) Fonte: Dados da pesquisa.

* Rejeição da hipótese a um nível de 5%; ** P-valor de MacKinnon-Haug-Michelis (1999) Fonte: Dados da pesquisa.

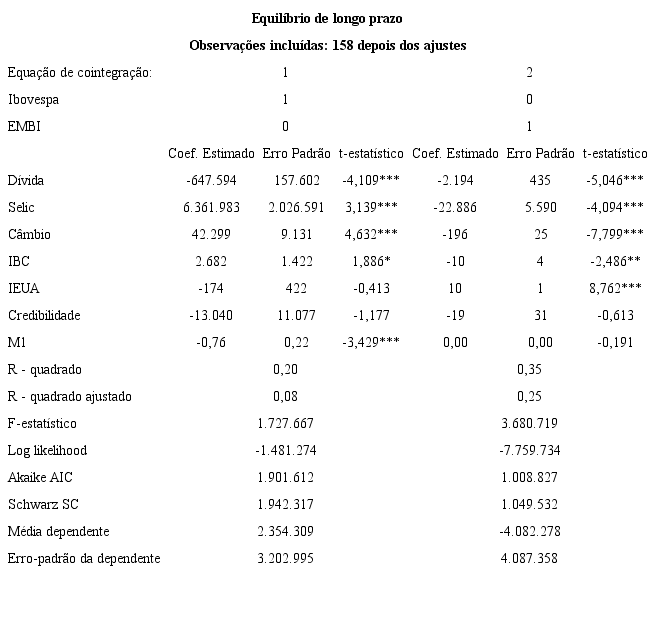

Após ser realizado o teste de cointegração do modelo, foi estimada a equação de longo prazo das variáveis, conforme apresentado na Tabela 6. Nota-se que, na estimação, foram inseridas diversas variáveis econômicas com o intuito de que o modelo VECM represente de maneira mais completa o contexto de longo prazo da macroeconomia brasileira. Para cada variável da Tabela 6, tem-se o coeficiente estimado, o erro-padrão da estimativa e a estatística teste. Primeiramente, cabe ressaltar que os coeficientes disponíveis formam um vetor de cointegração e, para que sejam interpretados de maneira causal, é preciso inverter o sinal dos coeficientes.

Sendo assim, pode ser observado uma relação positiva, e significante a 1%, do endividamento (Dívida). Ou seja, no longo prazo, o aumento dos gastos públicos tende a estimular o mercado acionário - Ibovespa. A relação negativa e significante a 1% da taxa de juros Selic reflete que um aumento na taxa de juros real do país leva a uma redução do Ibovespa no longo prazo. Para o câmbio foi obtido também uma relação negativa a 1%, indicando que no longo prazo um aumento da relação R$/U$S, ou seja, uma desvalorização do real frente ao dólar, leva a uma redução do Ibovespa, indicando que a taxa de câmbio alta pode desestimular a entrada de capital para o mercado acionário. Para a credibilidade do regime de metas de inflação foi encontrada uma relação positiva que indica que uma política de regime de metas inflacionárias crível leva a um aumento da atividade do mercado acionário brasileiro, contudo, essa relação não obteve significância estatística. Com a estimação do modelo VAR é possível realizar análises adicionais, possibilitando se investigar como o Ibovespa reage a choques de credibilidade.

Tabela 6

Equação de longo prazo

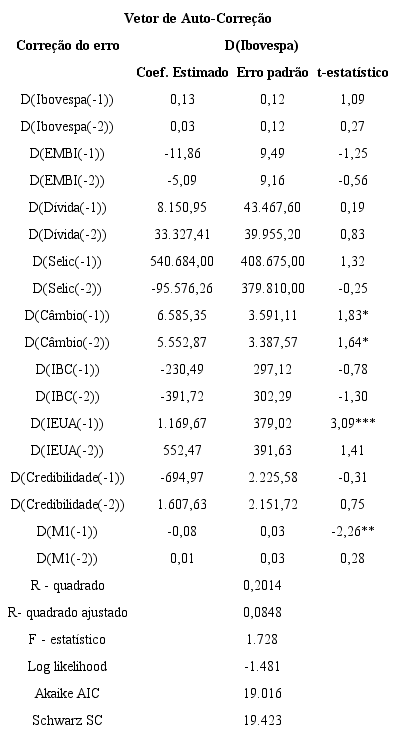

A Tabela 7 apresenta as relações de curto prazo entre as variáveis do modelo. Por meio do VAR estimado com uma e duas defasagens, observa-se que a variação do índice de produtividade americano defasado em 1 período afeta de forma positiva e significante a 1% a variação do Ibovespa, e a variação da oferta monetária em 1 período defasado afeta de forma negativa e significante a 5% a variação do Ibovespa. Tais resultados indicam que no curto prazo, um aumento da produtividade norte-americana leva a um aumento no desempenho do mercado acionário brasileiro, e que um aumento na oferta monetária brasileira leva a uma queda do desempenho do mercado acionário. Ademais, a variação do câmbio também impacta na variação do Ibovespa com significância estatística ao nível de 1%.

Tabela 7

Vetor Autoregressivo para o Ibovespa

*** 1% nível de significância; ** 5% nível de significância; * 10% nível de significância

*** 1% nível de significância; ** 5% nível de significância; * 10% nível de significância

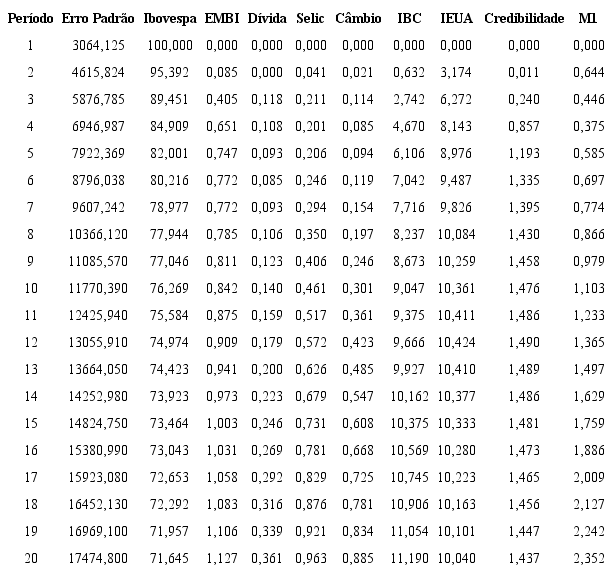

Na análise de quais fatores explicam as variações do Ibovespa através da análise de decomposição da variância, nota-se que o índice de atividade econômica do Brasil e o Índice de atividade norte americano são os fatores que mais explicam a variação do Ibovespa no tempo, além de seu próprio componente auto regressivo, como demonstrado na Tabela 8. Para verificar isso, observa-se que após 20 períodos, 71,645% da variação do Ibovespa é explicada pelas próprias variações passadas da variável (é natural que o fator mais forte seja o próprio passado da variável) enquanto variações da credibilidade explicam 1,437% da variância do Ibovespa. A análise é feita ao longo de 20 períodos, permitindo interpretar os períodos iniciais como curto prazo, e a mesma análise após 20 períodos como longo prazo.

Os valores ficaram relativamente estáveis durante a análise e o próprio componente auto regressivo do Ibovespa respondeu por mais de 70% de sua variação. O IBC representou aproximadamente 11% da variação do Ibovespa, o índice de atividade norte americano (IEUA) representou cerca de 10%, a Selic respondeu a 9,63%, o câmbio representou 8,85%, cabendo o restante às demais variáveis do modelo, conforme mostra a Tabela 8.

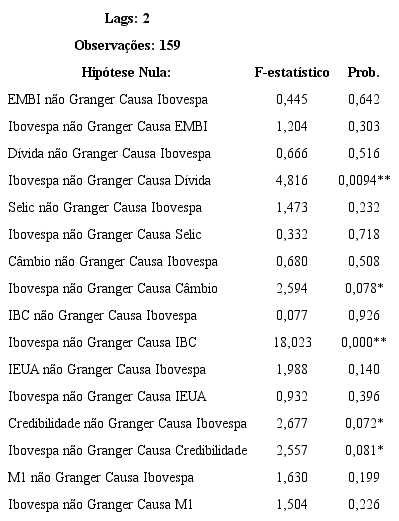

Outra análise realizada foi o teste de causalidade de Granger, o qual verifica a direção de causalidade esperada entre duas variáveis. Neste caso, define-se causalidade no sentido de Granger, que diz qual fator (ou qual valor) aumenta primeiro para ocorrer um impacto causal em outra variável. Neste sentido, a análise disponibilizada na Tabela 9 mostra que o Ibovespa possui efeito causal significante a 5% sobre duas variáveis: a dívida e o índice de atividade econômica brasileiro. O efeito causal sobre o câmbio foi significativo a 10%. Ao mesmo nível de significância de 10%, a credibilidade possui efeito causal sobre o Ibovespa, indicando que a variável credibilidade Granger-Causa o Ibovespa.

Tabela 8

Decomposição da variância para o Ibovespa

Fonte: Dados da pesquisa.

Fonte: Dados da pesquisa.

Tabela 9

Teste da causalidade de Granger

*** 1% nível de significância; ** 5% nível de significância; * 10% nível de significância Fonte: Dados da pesquisa.

*** 1% nível de significância; ** 5% nível de significância; * 10% nível de significância Fonte: Dados da pesquisa.

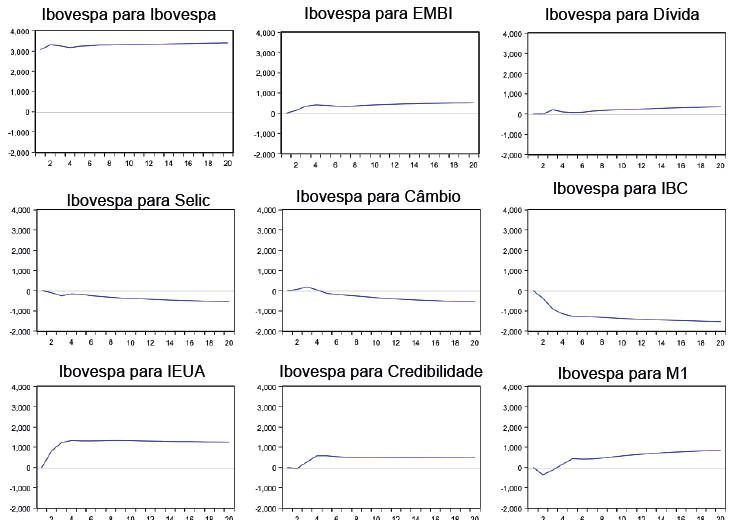

Por fim, no Gráfico 1 há a análise da função de resposta-impulso que mostra a persistência de longo prazo dos choques de cada variável no Ibovespa. Analisando-se o Gráfico 1, percebe-se que os choques positivos da credibilidade, da produtividade norte-americana (proxy para o PIB mundial) e do EMBI são mais persistentes no longo prazo sobre a variável Ibovespa. Porém, a persistência de longo prazo é maior para o índice de produtividade norte-americano e para o EMBI, indicando que os choques de credibilidade são dissipados com o tempo, naturalmente isso ocorre porque as expectativas a respeito da inflação podem se ajustar rapidamente. O efeito da oferta monetária é interessante pois primeiramente ocorre uma resposta negativa no Ibovespa e posteriormente uma resposta positiva de longo prazo persistindo sobre a variável de interesse.

Gráfico 1

Função de resposta-impulso para o Ibovespa

Fonte: Resultados do Eviews para a função de resposta-impulso.

Gráfico 1

Função de resposta-impulso para o Ibovespa

Fonte: Resultados do Eviews para a função de resposta-impulso.

CONSIDERAÇÕES FINAIS

O objetivo deste trabalho foi investigar a relação da credibilidade da política monetária com o desempenho da bolsa de valores, em um modelo que simulou o regime de política monetário brasileiro sob o tripé macroeconômico. Sendo assim, o modelo contou com uma variável que mensura a credibilidade do regime de metas de inflação, com o câmbio e a dívida pública, além de outros fatores macroeconômicos.

Com o modelo VAR estimado, foi possível observar que, no curto prazo, o câmbio possui uma relação positiva com o Ibovespa, corroborando com o trabalho de Shawtari et al. (2016) que encontrou evidências semelhantes para a África do Sul, porém diferente das evidências encontradas por Pilinkus e Boguslauskas (2009) que encontraram uma relação negativa com o índice de mercado da Lituânia. Foi encontrado também que a oferta monetária (M1) afeta de forma negativa o Ibovespa, diferente das evidências encontradas por Shawtari et al. (2016) e Polinkus e Boguslauskas (2015).

Para alcançar o objetivo principal do trabalho, atentou-se para relação de longo prazo entre a variável utilizada como proxy para o regime de metas inflacionárias brasileiro e o Ibovespa. Não foi encontrado efeito causal entre a credibilidade do regime de metas de inflação e o desempenho do mercado acionário brasileiro no longo prazo. No entanto, por meio do gráfico da função resposta-impulso, o Ibovespa responde à credibilidade de forma positiva, e essa resposta não converge tão rapidamente, indicando uma forte persistência temporal da credibilidade do regime frente a performance do mercado acionário. Além da função resposta-impulso, o teste da causalidade de Granger indica uma dupla causalidade entre credibilidade e Ibovespa.

Com o auxílio dos modelos estimados de longo prazo, foi possível fornecer evidências em favor da literatura que mostram que há uma relação negativa entre taxa de juros e mercado de ações, assim como há uma relação positiva entre as políticas expansionistas e o índice do mercado de ações (PILINKUS; BOGUSLAUSKAS, 2009). Em relação ao índice de produtividade norte-americano, foram encontradas evidências de que no curto-prazo este índice afeta de forma positiva a performance do Ibovespa, levantando indícios que no curto prazo as economias norte-americana e brasileira estão relacionadas. Em contrapartida, no longo-prazo, esta variável não possui efeito significante sobre o Ibovespa.

A partir das análises realizadas, pode-se concluir que é de suma importância que a meta de inflação anunciada seja crível por parte da autoridade monetária de modo que esta pode afetar o desempenho do mercado de ações do país, uma vez que a inflação não esperada pode prejudicar o retorno dos agentes e a inflação esperada acaba por incorporar os ganhos do mercado acionário. Ademais, há um equilíbrio de longo prazo e que o desempenho do mercado de ações é afetado por políticas econômicas e pelo cenário macroeconômico, principalmente pela dívida pública (positivamente), taxa de juros (negativamente) e taxa de câmbio (negativamente).

Ressalta-se que após o período de análise, maio de 2016, o Brasil começou a enfrentar uma crise política que pode ter afetado o retorno do mercado acionário e a condução da política monetária. Entretanto, não foi escopo do trabalho capturar o impacto deste fenômeno. Em trabalhos futuros, esse período pode ser inserido e testado. Sobre a crise financeira de 2008, houve uma variabilidade nas variáveis macroeconômicas geradas por ela que ajudam a identificar os efeitos desejados, visto que as estimativas dos coeficientes são mais precisas quanto mais variabilidade existe nas variáveis explicativas. Dentre as sugestões para futuras pesquisas, cabe a utilização de outras técnicas não-lineares a respeito do modelo.

REFERÊNCIAS

AGNELLO, L.; SOUSA, R. M. Fiscal Policy and Asset Prices. Bulletin of Economic Research, v. 65, n. 2, p. 154-177, 2013.Doi:10.1111/j.0307-3378.2011.00420.x

BEKHET, H. A.; MATAR, A. Co-integration and causality analysis between stock market prices and their determinates in Jordan. Economic Modelling, v. 35, p. 508-514, 2013.Doi:10.1016/j.econmod.2013.07.012

BODIE, Z. Common stocks as a hedge against inflation. The Journal of Finance, v. 31, n. 2, p. 459-470, 1976.Doi:10.1111/j.1540-6261.1976.tb01899.x

BORDO, M. D.; SIKLOS, P. Central Bank Credibility. In: BORDO, M. D.; EITRHEIM, Ø.; FLANDREAU, M.; QVIGSTAD, J. F.(org.). Central Banks at a Crossroads: What Can We Learn from History? Cambridge: Cambridge University Press, 2016.p. 62-144.

BORDO, M. D.; SIKLOS, P. Central Bank Credibility, Reputation and Inflation Targeting in Historical Perspective. NBER Working Paper, n. 20693, 2014.98p. Doi: 10.3386/w20693

DICKEY, D. A.; FULLER, W. A. Distribution of the estimators for autoregressive time series with a unit root. Journal of American Statistical Association, v. 74, n. 366, p. 427-431, 1979.Doi:10.1080/01621459.1979.10482531

ENGLE, R. F.; GRANGER, C. W. J. Co-integration and error correction: Representation, estimation, and testing. Econometrica, v. 55, n. 2, p. 251-276, 1987.Doi:10.2307/1913236

FAMA, E. F.; FRENCH, K. R. Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, v. 33, n.1, p. 3-56, 1993. Doi: 10.1016/0304-405X(93)90023-5

FISHER, I. The Theory of Interest. New York: Macmillan, 1930.

JAWADI, F.; MALLICK, S. K.; SOUSA, R. M. Fiscal and monetary policies in the BRICS: A panel VAR approach. Economic Modelling, v. 58, p. 535-542, 2016. Doi: 10.1016/j.econmod.2015.06.001

JEFFERIS, K. R.; OKEAHALAM, C. C. The impact of economic fundamentals on stock markets in southern Africa. Development Southern Africa, v. 17, n. 1, p. 23-51, 2000. Doi: 10.1080/03768350050003398

JOHANSEN, S. Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models. Econometrica, v. 59, n. 6, p. 1551-1580, 1991. Doi: 10.2307/2938278

LEMOINE, M.; LINDÉ, J. Fiscal consolidation under imperfect credibility. European Economic Review, v. 88, p. 108-141, 2016.Doi: 10.1016/j.euroecorev.2016.04.008

LINCK, L.; FROTA, D. R. Stock returns, macroeconomic variables and expectations: Evidence from Brazil. Pensamiento&Gestión, v. 40, p. 91-112, 2016.Doi: 10.14482/pege.40.8806

LINTNER, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. The Review of Economics and Statistics, v. 47, n. 1, p. 13-37, 1965.Doi: 10.2307/1924119

MACKINNON, J. G. Numerical distribution functions for unit root and cointegration tests. Journal of Applied Econometrics, v. 11, n. 6, p. 601-618, 1996.

MACKINNON, J. G.; HAUG, A. A.; MICHELIS, L. Numerical distribution functions of likelihood ratio tests for cointegration. Journal of Applied Econometrics, v. 14, p. 563- 577, 1999.

MAYSAMI, R.C.; KOH, T. S. A Vector Error Correction Model of the Singapore Stock Market. International Review of Economics and Finance, v. 9, n. 1.p 79-96, 2000.Doi: 10.1016/S1059-0560(99)00042-8

MENDONÇA, H. F. Towards credibility from inflation targeting: the Brazilian experience. Applied Economics, v. 39, n.20, p. 2599-2615, 2007. Doi: 10.1080/00036840600707324

MENDONÇA, H. F.; TIBERTO, B. P. Effect of credibility and exchange rate pass-through on inflation: An assessment for developing countries. International Review of Economics & Finance, v. 50, p. 196-244, 2017. Doi: 10.1016/j.iref.2017.03.027

MONTES, G. C.; ASSUMPÇÃO, A. C. J. Uma nota sobre o papel da credibilidade da política monetária e fiscal: Evidências para o Brasil. Revista Brasileira de Economia, v. 68, n. 4, p. 497-515, 2014.Doi: 10.1590/S0034-71402014000400004

MONTES, G. C.; TIBERTO, B. P. Macreconomic environment, country risk and stock market performance: Evidence for Brazil. Economic Modelling, v. 29, n. 5, p. 1666-1678, 2012. Doi: 10.1016/j.econmod.2012.05.027

MOOKERJEE, R.; YU, Q. Macroeconomic variables and stock prices in a small open economy: The case of Singapore. Pacific-Basin Finance Journal, v. 5, n. 3, p. 377-388, 1997.Doi: 10.1016/S0927-538X(96)00029-7

MOSSIM, J. Equilibrium in a capital asset market. Econometrica, v. 34, n. 4, p. 768-783, 1966.Doi: 10.2307/1910098

NELSON, C. R. Inflation and rates of returns on common stocks. The Journal of Finance, v. 31, n. 2, p. 471-483, 1976. Doi: 10.1111/j.1540-6261.1976.tb01900.x

PAL, K.; MITTAL, R. Impact of macroeconomic indicators on Indian capital markets. Journal of Risk Finance, v. 12, n. 2, p. 84-97, 2011.Doi: 10.1108/15265941111112811

PHILLIPS, P.C. B.; PERRON, P. Testing for a unit root in time series regression. Biometrika, v. 75, n. 2, p. 335-346, 1988.Doi: 10.1093/biomet/75.2.335

PILINKUS, D.; BOGUSLAUSKAS, V. The short-run relationship between stock market prices and macroeconomic variables in Lithuania: an application of the impulse response function. Engineering Economics, v. 65, n. 5, p. 1-9, 2009.Doi: 10.5755/j01.ee.65.5.11607

ROSS, S. A. The arbitrage theory of capital asset pricing. Journal of Economic Theory, v. 13, n. 3, p. 341-360, 1976.

SHARPE, W. F. Capital asset prices: A theory of market equilibrium under conditions of risk. The Journal of Finance, v. 19, n. 3, p. 425-442, 1964. Doi: 10.1111/j.1540-6261.1964.tb02865.x

TRIPATHY, N. Causal relationship between macro-economic indicators and stock market in India. Asian Journal of Finance & Accounting, v. 3, n. 1 (E13), p. 208-226, 2011. Doi: 10.5296/ajfa.v3i1.633

RENSBURG, P. V. Macroeconomic variables and the cross-section of Johannesburg Stock Exchange returns. South African Journal of Business Management, v. 31, n. 1, p. 31-43, 2000.Disponível em: https://hdl.handle.net/10520/EJC-6864e5650

Notas

Autor notes

Endereço dos Autores: Avenida Bandeirantes, 3.900, Monte Alegre. CEP: 14.040-900 - Ribeirão Preto/SP - Brasil.