Articles

Rodízio de auditoria independente e gerenciamento de resultados: uma investigação entre empresas de capital aberto no Brasil

Auditing and earnings management: an investigation in Brazilian companies publicly traded

Marco Túlio Santos Parreira marco_parreira@yahoo.com.br

Lorenza Puppin orenzapuppin@hotmail.com

Eduardo Mendes Nascimento e.mn@uol.com.br

Fernando Dal Ri Murcia murcia@usp.br

Marco Túlio Santos Parreira marco_parreira@yahoo.com.br

Lorenza Puppin orenzapuppin@hotmail.com

Eduardo Mendes Nascimento e.mn@uol.com.br

Fernando Dal Ri Murcia murcia@usp.br

Rodízio de auditoria independente e gerenciamento de resultados: uma investigação entre empresas de capital aberto no Brasil

Enfoque: Reflexão Contábil, vol. 40, núm. 1, pp. 68-87, 2021

Departamento de Ciências Contábeis - Universidade Estadual de Maringá

Recepção: 28 Agosto 2018

Revised document received: 31 Julho 2019

Aprovação: 04 Fevereiro 2020

RESUMO: As empresas listadas na B3 são obrigadas, por força da lei, a passarem por auditorias regulares e a publicarem seus informes financeiros e suas informações complementares. Nesse sentido, as demonstrações financeiras auditadas configuram importante recurso para boa prática de governança e transparência nas corporações empresariais modernas. De modo a diminuir a assimetria informacional e melhorar essas práticas, a CVM instituiu a necessidade de rodízio de auditoria. A pesquisa investigou se a substituição do auditor independente impacta, de alguma maneira, no gerenciamento de resultados (proxy adotada para qualidade da auditoria) nas empresas listadas na B3 entre 2012 e 2016. A amostra foi de 207 empresas não financeiras, resultando em 1890 observações, sendo que o rodízio de auditoria independente foi observado 280 vezes (51% voluntários) ao longo do período. Por meio do método de accruals de Pae (2005) e após a exclusão dos outliers, foi realizada a análise das médias dos grupos de modo a identificar se elas eram estatisticamente diferentes. Constatou-se que a mudança de auditoria independente não afeta os accruals totais, mas reduz os discricionários. Isso pode estar relacionado ao pouco conhecimento sobre o contexto do cliente ou ao receio de assumir riscos judiciais, como também a detecção de erro ou revisão de procedimentos contábeis, por exemplo. De qualquer modo, a consequência para os stakeholders pode ser positiva, pois haverá uma nova perspectiva sobre os eventos econômicos e financeiros da organização, o que aumenta a qualidade e a relevância da informação contábil. Por outro ângulo, se a nova auditoria não possuir a expertise, inclusive com os conhecimentos específicos (sistemas contábeis e estrutura de controle interno da firma), a mudança pode resultar em perda para a informação contábil e, eventualmente, afetar a comparabilidade das demonstrações contábeis.

Palavras-chave: Rodízio de auditoria, gerenciamento de resultados, governança corporativa, qualidade da informação contábil.

ABSTRACT: Companies listed on B3 are required by law to undergo regular audits and to publish their financial reports and supplementary information. Thus, the financial statements audit constitutes an important resource for good governance practice and transparency in modern corporations. In order to reduce informational asymmetry and improve these practices, CVM established the audit rotation. The present research investigated whether the substitution of the independent auditor impacts in some way the management of results (proxy adopted for quality of the audit) in the companies listed in B3 between 2012 and 2016. The final sample consisted of 207 non-financial companies, resulting in 1890 observations, and independent audit rotation was observed 280 times (51% voluntary) over the period. By means of the accruals method of Pae (2005) and after the exclusion of the outliers, the means of the groups were analyzed in order to identify if they were statistically different. It was found that the change of independent audit does not affect total accruals, but reduces the discretionary ones. This may be due to the lack of knowledge about the client’s context or the fear of taking legal risks, such as error detection or review of accounting procedures, for example. In any case, the consequence for the stakeholders can be positive, since there will be a new perspective on the economic and financial events of the organization, which increases the quality and relevance of the accounting information. On the other hand, if the new audit does not have the expertise, including the specific knowledge (accounting systems and the firm’s internal control structure), the change may result in loss to the accounting information and possibly affect the comparability of the financial statements accounting.

Keywords: Audit rotation, earnings management, corporate governance practices, quality of accounting information.

1 INTRODUÇÃO

As empresas de capital aberto, cada dia mais, estão inseridas em um ambiente que exige transparência e confiabilidade nos relatórios financeiros publicados ordinariamente (Pereira & Vilaschi, 2006, Martins, Oliveira, Niyama & Diniz, 2014). Isso porque estes são ferramentas fundamentais no processo decisório dos investidores, constituindo-se como principal fonte de informação da saúde financeira e planejamento estratégico das organizações empresariais (Paulo, 2007).

Até por isso, ao longo dos anos, a configuração do controle das empresas passou por transformações. Como mencionam Arruda, Madruga & Freitas Junior (2008), a complexidade nas operações das companhias fez emergir a necessidade de contratação de administradores especialistas para a gestão de setores operacionais das empresas, culminando em uma separação entre propriedade e controle. Nesse contexto, emerge uma série de conflitos entre o principal (acionista) e o agente (administrador). Por isso, Jensen e Meckling (1976) afirmam que a Teoria da Agência identifica os problemas advindos do fato de os proprietários investidores não estarem diretamente ligados à administração da companhia. Nas palavras de Silveira (2010), essa situação torna possível que pessoas com poder decisório nas companhias optem por cursos de ação que maximizem seu próprio bem-estar em detrimento do melhor resultado para a companhia.

Portanto, a redução da assimetria informacional e a minimização dos problemas identificados pela Teoria da Agência estão entre os objetivos das companhias modernas. Dentre as ações e mecanismos possíveis, a transparência surge com primazia. O Instituto Brasileiro de Governança Corporativa - IBGC (2017) aponta que a transparência é um dos princípios básicos da governança corporativa. Isso, em razão da assimetria de informações nas empresas, revela-se como condição necessária para o gerenciamento de resultados, nos termos do que apontam Consoni, Colauto & de Lima (2017) e Schipper (1989).

Por causa disso, Bortolon, Neto & Santos (2013) reconhecem, na auditoria independente, um dos mecanismos possíveis para aumentar a transparência na relação gestor - investidor, admitindo-se que, segundo estes autores, a finalidade da auditoria independente “é, através de uma averiguação imparcial e com reconhecida capacidade técnica, avalizar as demonstrações financeiras” (Bortolon, Neto & Santos, 2013, p. 28).

Justamente por isso, Crepaldi (2004) e Perez Junior (1998) conceituam a auditoria como levantamento, estudo e avaliação sistemática de procedimentos, transações, rotinas e demonstrações financeiras de uma organização empresarial. Dessa maneira, devido à sua grande utilidade, a qualidade dos serviços de auditoria está intimamente relacionada à independência do auditor. Kinney, Palmore & Scholz. (2004) destacam que a perda da independência do auditor tem como consequência a diminuição da qualidade nos relatórios financeiros.

Também Cunha, Moraes & Leite (2015, p. 1) apontam que “a importância de uma auditoria aos que utilizam seus serviços, depende da capacidade do auditor em identificar falhas no sistema de contabilidade e resistir às pressões de clientes na divulgação de informações quando a violação é descoberta”. Portanto, há uma preocupação de que a permanência por um longo período com a mesma empresa de auditoria afeta a sua imparcialidade e autonomia (Beattie & Fearnley, 1995, Bronson, Harris & Whisenant, 2016). Por conseguinte, entre os pontos positivos do rodízio de auditoria, está a percepção dos usuários das demonstrações contábeis de maior independência entre auditor e auditado (Oliveira & Santos, 2007, Bronson, Harris & Whisenat 2016). A partir de tal independência, espera-se que o novo auditor seja mais severo em relação à qualidade das demonstrações contábeis, sobretudo no que diz respeito ao gerenciamento de resultados (Cunha, Moares & Leite, 2015).

Diante disso, emerge a necessidade da regulação introduzida pela Instrução Normativa nº 308 da Comissão de Valores Mobiliários (CVM), que disciplina a prestação do serviço de auditoria independente, estabelecendo normas atinentes tanto ao auditor quanto à entidade auditada. O artigo 28 da referida instrução estabelece o prazo de 20 dias para que a empresa auditada comunique à CVM a mudança de auditor, apresentando as justificativas para tal mudança, bem como a anuência por parte do auditor substituído. O artigo 31 dessa instrução diz, ainda, que o Auditor Independente não poderá prestar serviços para a mesma entidade auditada por prazo superior a cinco anos consecutivos, estabelecendo prazo de três anos para recontratação do auditor.

Sabe-se também que a mudança de auditoria pode ser por motivação interna da firma. Essas motivações, segundo Beattie e Fearnley (1995), normalmente se relacionam a mudanças na alta administração, à necessidade de serviços adicionais, à insatisfação com serviços ofertados, à taxa de auditoria muito alta, à necessidade de novos financiamentos, à aquisição por outra empresa, a relações de trabalho precárias e desentendimentos técnicos.

Aqui, pois, reside a problemática que inspira esta pesquisa, ou seja, interessa compreender os efeitos da troca de auditoria independente no gerenciamento de resultados nas empresas listadas na B3. Bispo e Lamounier (2011) apontam que os investidores, analistas e profissionais ligados às empresas de capital aberto possuem interesse em verificar o quanto os resultados das empresas são gerenciados. Ademais, nas duas últimas décadas, grandes companhias americanas entraram em colapso após encobrirem importantes manipulações nos resultados, inclusive contando com a participação de empresas de auditoria.

Portanto, muitas decisões no mercado de capitais são tomadas tendo como fundamento os números demonstrados pela contabilidade (Bispo & Lamounier, 2011). Assim, o interesse do mercado pela qualidade da divulgação das informações financeiras das empresas impõe rigor para elaboração dos demonstrativos contábeis, entretanto, como apresentam Cunha Moraes & Leite (2015), os resultados da contabilidade adequam-se a julgamentos dos gestores e dos contadores, abrindo margem para gerenciamento de tais resultados. Embora o gerenciamento de resultados não possa ser classificado como fraude contábil, Martinez (2008) argumenta que a prática compromete a qualidade da informação contábil e pode criar ineficiências sérias na distribuição de riquezas com consequências danosas para o mercado de capitais brasileiro.

Diante desse cenário, elege-se como problema de pesquisa: o gerenciamento de resultados das empresas de capital aberto no Brasil é afetado pelo rodízio de auditoria independente? A fim de melhor compreender o problema de pesquisa anunciado, elege-se como objetivo geral investigar se a substituição do auditor independente impacta, de alguma maneira, no gerenciamento de resultados nas empresas listadas na B3 entre os anos de 2012 e 2016. Soma-se a esse objetivo, analisar se os dados relacionados ao gerenciamento de resultados são divergentes quando houve rodízio voluntário ou obrigatório do auditor independente; e se existem diferenças entre os níveis observados de gerenciamento de resultados quando houve substituição do auditor independente por empresas tidas por Big Four (Deloitte Touche Tohmatsu, Ernst & Young, KPMG e Pricewaterhouse Coopers) ou não.

Bispo e Lamounier (2011) ressaltam que os analistas, reguladores, investidores e profissionais ligados às empresas de capital aberto são interessados em verificar o quanto os resultados são manipulados, sobretudo após a ocorrência de escândalos de empresas que manipulavam seus resultados a ponto de incorrerem em falência. Ainda segundo os autores, há determinadas situações nas quais a norma contábil permite que os gestores utilizem a sua discricionariedade na definição dos critérios contábeis que serão aplicados. A questão que surge dessa situação é o quanto tal discricionariedade poderá alterar nos resultados contábeis e o impacto na tomada de decisão por parte dos interessados nas informações divulgadas.

Em vista de que, apesar de haver auditoria, regulamentação e fiscalização, exemplos, como os da Enron e WorldCom, apontam a necessidade de se investigar se ocorre gerenciamento de resultados substanciais a ponto de impactar o mercado, o que faz surgir a necessidade de se analisar a qualidade dos serviços de auditoria (Elder, Lowensohn & Reck, 2015). Portanto, a pesquisa busca contribuir para a literatura ao estudar os efeitos da substituição do auditor no nível de gerenciamento de resultados após a obrigatoriedade estabelecida pela Instrução Normativa (IN) 480 de 2009 da Comissão de Valores Mobiliários de se informar os motivos do rodízio de auditoria independente no Formulário de Referência. Bem como investigar características da firma de auditoria, notadamente se a firma pertence ou não às empresas chamadas Big Four, no nível de gerenciamento de resultados das empresas que compõem a amostra. Assim como Martinez (2008), esta pesquisa admite que earnings management é equivalente a gerenciamento de resultados contábeis e que accruals equivalem a acumulações.

Com isso, o presente trabalho esforça-se em evidenciar que a redução da assimetria informacional e dos conflitos de agência estão entre os benefícios da adoção do rodízio das auditorias independentes. Isso porque, buscando maior compliance, as empresas têm adotado um conjunto de procedimentos de gestão amplamente discutido na atualidade, o rodízio de auditoria, que pode ser considerado uma sinalização ao mercado; justamente por considerar que a auditoria independente representa uma ferramenta que possibilita maior otimização na geração de informações confiáveis aos usuários externos das informações financeiras geradas pelas companhias, na medida em que a opinião da auditoria inspira confiança ao usuário das demonstrações contábeis (Firmino, Damascena & Paulo, 2011).

2 REVISÃO DA LITERATURA

2.1 RODÍZIO DE AUDITORIA

Como aponta Almeida (2003), diversos motivos levam as empresas a contratarem auditores independentes, tais como: obrigação legal; medida de controle interno; consolidação das demonstrações financeiras; entre outros. A legislação brasileira estabelece a obrigatoriedade de contratação de auditoria independente para empresas pertencentes a alguns setores do mercado, quais sejam companhias de capital aberto, seguradoras e fundos de pensão. Para o auditor independente, a legislação brasileira ainda estipula a obrigatoriedade de substituição do auditor, evento conhecido por rodízio de auditoria.

Formigoni, Pompa, Soares & Paulo (2008) ressaltam que há dois tipos de rodízio de auditoria: o rodízio de firmas de auditoria e o rodízio de auditores. O primeiro consiste na ruptura comercial que há entre a firma de auditoria e o cliente, já o segundo passa pela substituição dos profissionais que desenvolvem as atividades da auditoria, sem que haja ruptura comercial com a firma de auditoria propriamente dita e o cliente.

A adoção do rodízio obrigatório de auditoria, no Brasil, ocorreu por meio de Resolução 3.198 do Banco Central (Bacen), de 27 de maio de 2004, e da Instrução Normativa (IN) nº 308, da Comissão de Valores Mobiliários, de 14 de maio de 1999 da Comissão de Valores Mobiliários (CVM), após a descoberta de falhas nas demonstrações contábeis de Instituições Financeiras na década de 80 (Oliveira & Santos, 2007). Para Oliveira e Santos (2007), o objetivo da adoção do rodízio foi atenuar a falta de credibilidade no mercado financeiro face à descontinuidade das instituições financeiras e nos prejuízos gerados por estas aos seus correntistas. Em relação a esse assunto, a IN 308 estabelece que o auditor independente não possa prestar serviços de auditoria para um mesmo cliente por prazo superior a 5 (cinco) anos. Em 16 de novembro de 2011, a CVM publicou a IN 509, possibilitando que o auditor independente possa prestar serviços de auditoria por até 10 anos consecutivos caso a empresa auditada possua Comitê de Auditoria Estatutário em funcionamento e o auditor seja pessoa jurídica. A obrigatoriedade do rodízio de auditor externo foi suspensa pela Deliberação nº 549 de 2008 da CVM pelo período compreendido entre 2009 e 2011, devido à adoção das normas internacionais de contabilidade.

Embora compulsório no Brasil, o rodízio de auditoria também ocorre por decisão voluntária da empresa auditada. Sprenger, Silvestre & Laureano (2016) mencionam que empresas que recebem relatório de auditoria modificado são mais propensas a substituírem seus auditores independentes, assim como concluíram que as empresas chamadas Big Four estão menos vulneráveis ao rodízio voluntário.

Fraudes e escândalos corporativos recentes nos Estados Unidos e na Europa também contribuíram para a maturidade da ideia de obrigatoriedade em substituição compulsória do auditor externo. Conforme salientam Martinez & Funchal (2015), escândalos como os da Enron Corporation (empresa americana do setor de energia elétrica com sede no Texas, acusada de fraudar informações contábeis relacionadas ao endividamento da companhia e, dessa forma, inflar artificialmente seus lucros), consequente falência da firma Arthur Andersen, e casos como a WorldCom (companhia de telecomunicação dos EUA acusada de maximizar os ganhos financeiros de inúmeras aquisições efetuadas e minimizar as despesas existentes) culminaram na Lei Sarbanes-Oxley, nos EUA. Tal lei busca garantir maior confiança no mercado de capitais por meio de boas práticas de governança corporativa e coibir procedimentos antiéticos na gestão das corporações.

Oliveira (2005) ressalta que o benefício do rodízio de auditor externo colabora para a prevenção de um vínculo de compromisso entre a firma de auditoria e seu cliente, afetando sua independência e criando ambiente favorável para resultados viciados. A obrigatoriedade do rodízio de auditoria não é unanimidade no mundo, visto que há discussão se tal prática realmente maximiza a independência e a qualidade da auditoria externa. Oliveira e Santos (2007) apresentaram um quadro com os aspectos positivos e negativos do rodízio de auditoria independente, baseados em estudos brasileiros e internacionais, conforme Quadro 1.

Fonte: Oliveira e Santos (2007, p .95).

De acordo com Formigoni et al. (2008), é importante ressaltar o papel da auditoria nos negócios empresariais, no governo e na sociedade em geral, já que essa prática permite às empresas maior segurança sobre as informações contábeis publicadas, bem como confiabilidade aos usuários de tais informações. Dessa forma, o trabalho de auditoria independente, sobretudo no presente contexto de forte discussão de adoção de práticas de governança corporativa, torna-se ainda mais importante.

2.2 GERENCIAMENTO DE RESULTADOS

O gerenciamento de resultado tem sido amplamente discutido nas pesquisas (Avelar & Santos, 2011, Martinez, 2013) em contabilidade nos últimos anos. Como apontam Bispo e Lamounier (2011), os investidores e demais participantes do mercado de capitais são interessados em averiguar o quanto os resultados das empresas são manipulados, uma vez que tais resultados são determinantes para a tomada de uma série de decisões.

Schipper (1989) conceitua gerenciamento de resultados como uma intervenção intencional no processo de elaboração dos relatórios financeiros, com a intenção de obter algum ganho privado. Para Healy e Wahlen (1999), o gerenciamento de resultados ocorre quando os gerentes usam o julgamento para enganar algumas partes interessadas no desempenho econômico da empresa ou para influenciar resultados contratuais que dependem de números contábeis. Matsumoto e Parreira (2007) definem gerenciamento de resultados como a manipulação formal das contas de resultado ou da atividade operacional, mediante escolhas discricionárias de práticas e estimativas contábeis com implicações no resultado financeiro e em acordo com os princípios e as normas contábeis. O gerenciamento de resultados implica a alteração do resultado financeiro por meio do emprego de escolhas contábeis, estimativas e outras práticas permitidas pela norma contábil (Amat & Gowthorpe, 2004). Schipper (1989) ressalta que a condição que torna possível o gerenciamento de resultados é a persistência da assimetria de informações.

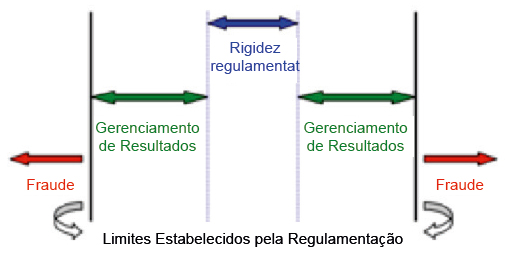

Embora a literatura aponte o viés proposital de manipulação nos informes contábeis, é importante ressaltar que a prática de gerenciamento de resultados não configura crime ou fraude contábil. Cunha, Moraes & Leite. (2015) ressaltam que o gerenciamento de resultados caracteriza-se como a alteração intencional dos resultados contábeis dentro dos limites legais e da flexibilidade permitida pelas normas e práticas contábeis para alcançar e atender motivações particulares. Em pesquisa pioneira sobre gerenciamento de resultados no Brasil, Martinez (2001) ressalta a importância de entender que a prática de gerenciamento não se configura fraude contábil. Ainda segundo o autor, o gestor opera dentro dos limites do que prescreve a legislação, entretanto, nos pontos em que as normas facultam discricionariedade ao gerente, este realiza suas escolhas não em função do que dita a realidade, mas em função de outros incentivos. Zendersky (2005, p. 31) conclui “que o gerenciamento de resultados é caracterizado pela atuação dentro dos limites permitidos pela legislação e pelos princípios contábeis geralmente aceitos”, enquanto a fraude ultrapassa tais limites.

Figura 1

Limite entre o gerenciamento de resultados e fraude contábil

Fonte: Zenderky (2005, p. 31)

Martinez (2008) entende que o gerenciamento de resultados pode ocasionar danos para o mercado de capitais brasileiro, uma vez que uma de suas consequências é o comprometimento da qualidade da informação contábil. A literatura sugere diversos possíveis motivadores para a prática de gerenciamento, como evidencia o quadro 2.

Martinez (2001) aponta objetivos específicos do gerenciamento resultados:

-

(i) as motivações vinculadas ao mercado de capitais são: a busca de financiamento externo, evitar perdas mantendo a continuidade dos resultados, atender as expectativas de lucros dos analistas do mercado financeiro e pagamento de dividendos;

-

(ii) motivações contratuais têm como objetivo monitorar os contratos das empresas, quais sejam: contrato de dívida, negociação de convenções coletivas de trabalho, acordo com credores ou evitar pagamento de dividendos, contratos implícitos e contratos de compensação de executivos.

-

(iii) as motivações regulamentares e custos políticos relacionam-se aos processos políticos, proteção de mercado e empresas sob investigação.

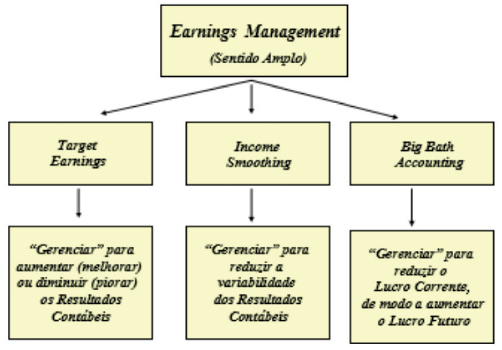

O mesmo autor identifica ainda os tipos mais comuns de gerenciamento de resultados, conforme figura abaixo.

Target Earnings, segundo Martinez (2001), ocorre no intuito de atingir metas desejadas, aumentando ou diminuindo os lucros. Income Smothing refere-se à redução do resultado quando a estimativa prévia for alta ou aumento do resultado quando a prévia for baixa (Zendersky, 2005).

A dispersão do lucro é uma medida de risco apurada pelo mercado de capitais, portanto, as empresas buscam reduzir a variabilidade no sentido de reduzir essa percepção de risco (Martinez, 2001). Ainda segundo Martinez (2001), Big Bath Accounting consiste em reduzir lucros no presente com o objetivo de aumentar os lucros no futuro. Souza (2015) diz que o Big Bath Accounting refere-se à intenção de aproveitar alguma oportunidade para realizar uma baixa de ativos no presente, com o objetivo de um aumento posterior nos resultados.

2.3 ESTUDOS ANTERIORES E FORMULAÇÃO DE HIPÓTESES

Estudos anteriores têm se dedicado a identificar o nível de gerenciamento de resultados nas companhias abertas após a substituição do auditor independente. DeFond e Subramanyan (1998) analisaram uma amostra com 503 empresas que mudaram de auditores independentes entre 1990 e 1993 nos Estados Unidos. A conclusão do trabalho foi que, no último ano de uma auditoria, a empresa auditada apresentava acréscimos discricionários substancialmente decrescentes e geralmente insignificantes no primeiro ano da nova auditoria. Tal resultado, segundo os autores, reforça a tese de que o rodízio de auditoria externa mitiga possibilidades de gerenciamento em dados contábeis. O estudo ainda apontou resultados de que o litígio entre auditor e auditado para que este adote escolhas contábeis conservadoras, em última análise, desencadeia em demissão dos auditores.

Cunha, Moraes & Leite (2015) investigaram o efeito da troca de firma de auditoria no gerenciamento de resultados em empresas listadas na B3 de 2008 a 2013. A pesquisa concluiu que a substituição do auditor não possui relação direta com o gerenciamento de resultados. Para verificar o gerenciamento de resultados, Cunha, Moraes & Leite (2015) utilizaram o Modelo de Barth, Landsman e Lang (2008). Semelhante apontamento foi encontrado na publicação de Azevedo e Costa (2012). Estes autores concluíram que o rodízio de auditoria independente não produz efeito no gerenciamento de resultados, bem como a troca de auditoria de Big Four para não Big Four e vice-versa também não teve relação direta com o gerenciamento de resultados. A pesquisa utilizou os métodos Jones modificado (1995) e Kang e Sivaramakrishnan (1995) para detectar accruals discricionários.

Silvestre (2016) buscaram mensurar o nível de gerenciamento de resultados em empresas listadas na B3 a partir de quatro métodos distintos - Jones (1991), Jones modificado (1995), Dechow e Dichev (2002) e McNichols (2002), e concluíram que o rodízio obrigatório de firma de auditoria pode ser considerado um mecanismo que contribui para a redução do gerenciamento de resultados quando utilizado os modelos Jones e Jones modificado. Entretanto, essa mesma observação não ficou evidente quando utilizados os modelos Dechow e Dichev (2002) e McNichols (2002).

Em outro trabalho, Bronson, Harris e Whisenant (2016) investigaram se a existência de regras obrigando o rodízio das firmas de auditoria está associada a mudanças na qualidade dos mercados de auditoria. O trabalho foi realizado a partir de dados obtidos em três países: Coreia do Sul, Brasil e Itália. Os autores concluíram que: houve melhora na qualidade da informação contábil após a adoção da norma de rodízio e redução no gerenciamento de resultado após o rodízio.

De par dessas evidências e do problema de pesquisa proposto (O gerenciamento de resultados das empresas de capital aberto no Brasil é afetado pelo rodízio de auditoria independente?), elege-se a H1: A substituição do auditor independente influencia o nível de gerenciamento de resultados nas empresas.

A pesquisa buscou investigar, ainda, se o rodízio voluntário e rodízio obrigatório são diferentes entre si quando se analisam os dados de gerenciamento de resultados. Diante disso, propõe-se a H2: O tipo de rodízio (obrigatório ou voluntário) influencia o nível de gerenciamento de resultados.

Outra proposta da pesquisa foi investigar se há diferenças entre as empresas tidas por Big Four ou não no gerenciamento de resultados, portanto, tem-se a H3: A substituição do auditor independente por/para uma empresa Big Four influencia o nível de gerenciamento de resultados.

3 METODOLOGIA

3.1 AMOSTRA E FONTE DOS DADOS

A amostra da presente pesquisa compõe todas as empresas que negociaram seus títulos mobiliários na B3 entre 2012 e 2016. A seleção das empresas se deu por meio da coleta de informações no banco de dados básico da Comissão de Valores Mobiliários e do software Economática®, somando um total de 830 empresas. Excluíram-se desse número as empresas financeiras por apresentarem características diferentes das demais, dessa forma, buscou-se eliminar os efeitos do referido setor no gerenciamento de resultados, tal conforme propõem Cunha, Moraes & Leite (2015).

Além das empresas financeiras, foram excluídas da amostra as empresas em que não foi possível encontrar dados financeiros suficientes para aplicar o modelo de Pae (2005) para estimação dos accruals, estes entendidos como proxy de gerenciamento de resultados. Foram excluídas, ainda, as empresas as quais não foi possível encontrar informações sobre o rodízio de auditoria independente. A amostra final foi constituída de 207 empresas.

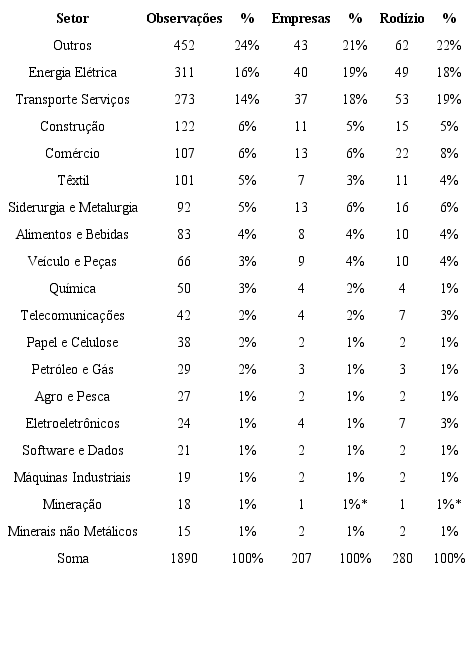

A amostra da pesquisa foi segredada de modo a evidenciar a frequência de empresas por setor da economia, conforme classificação do banco de dados Economática®. Essa divisão também evidencia o total de rodízios de auditoria independente ocorrido para cada setor, na forma disposta na Tabela 1. As informações referentes à substituição do auditor independente estão relacionadas no Formulário de Referência, obrigatoriamente apresentado pelas empresas de capital aberto anualmente à CVM e disponibilizado em seu site (http://www.cvm.gov.br/), pesquisando as empresas individualmente. A seção 2 do formulário apresenta a identificação e remuneração dos auditores independentes, nesta seção foram coletados todos os dados necessários para classificação do rodízio como voluntário ou obrigatório, a data do rodízio, se a empresa é uma Big Four ou não e se o auditor foi substituído por uma empresa Big Four ou não.

Fonte: Dados da pesquisa (*arredondado)

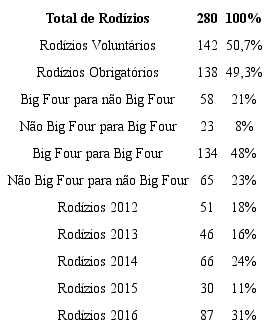

Em função da adoção das normas internacionais de contabilidade no Brasil, a Deliberação CVM nº 549, de 2008, suspendeu o rodízio obrigatório de auditoria entre 2009 e 2011. Sendo assim, a presente pesquisa buscou investigar se o rodízio de auditoria produziu efeitos no gerenciamento de resultados nas empresas da amostra após o término de tal suspensão, quando as empresas novamente passaram a subordinar-se à obrigatoriedade de efetuar rodízio do auditor externo. Ao assumir os anos compreendidos entre 2012 e 2016 como período de análise, esta pesquisa reconhece que, em função da readoção do rodízio obrigatório, o Brasil volta a conviver com a hipótese de ocorrência de dois tipos de substituição do auditor externo: voluntária e obrigatória. Dessa forma, a totalidade dos rodízios foi discriminada entre obrigatório e voluntário, ano de frequência, se a empresa substituída no rodízio foi ou não uma das empresas tidas por Big Four e se a nova empresa de auditoria, a partir do rodízio, foi ou não uma das empresas tidas por Big Four (Tabela 2).

Como se observa na tabela 2, 50,7% dos rodízios de auditoria ocorridos na amostra foram rodízios obrigatórios, em 48% dos rodízios ocorridos, a empresa substituída e a empresa substituta foram Big Four. 2016 foi o ano em que ocorreu o maior número de rodízios, 31%. Todas as informações relacionadas à substituição do auditor independente foram coletadas diretamente nos Formulários de Referência publicados nos portais de relações com investidores das empresas ou no site da CVM.

Fonte: Dados da pesquisa

O Formulário de Referência é a base mais importante para ter conhecimento dos motivos apresentados pela empresa à CVM para substituição do auditor independente, conforme estipula o Anexo 24 da Instrução CVM nº 480 de 2009. Foi considerado rodízio voluntário a substituição do auditor que prestou serviços de auditoria por prazo inferior ao estipulado pelas IN’s 308 e 509 da CVM e que tenha ocorrido entre 2012 e 2016, período posterior à readoção do rodízio obrigatório de auditor independente no Brasil.

3.3 MODELO

Um sucedâneo, ou proxy, do gerenciamento de resultados frequentemente utilizada nas pesquisas sobre o tema tem sido os chamados accruals. Colauto e Beuren (2006, p. 100) mencionam que accruals “representam os elementos do resultado que, embora pelo regime de caixa já tenham sido efetivados, ainda não se atribuem dentro do período de apuração ou do regime de competência”. Martinez (2008, p. 8) diz que “accruals seriam todas aquelas contas de resultado que entraram no cômputo do lucro, mas que não implicam necessária movimentação de disponibilidades”. Isto posto, faz-se necessário ressaltar que accuals não se constituem de um problema em si, a realidade do negócio da empresa pode exigir a aplicação de accruals, como menciona Martinez (2008, p. 8):

Considerando que eventualmente o “gestor” possa tomar a decisão de aumentar ou diminuir os accruals por motivos alheios à realidade do negócio, cria-se a necessidade didática de subdiví-los em: accruals discricionários (discretionary accruals) e accruals não discricionários (non discretionary accruals). Esses últimos seriam os exigidos de acordo com a realidade do negócio, os primeiros seriam artificiais e teriam como único propósito “gerenciar” o resultado contábil (earnings management).

Para análise dessa pesquisa, a forma de se mensurar o gerenciamento de resultados valeu-se do modelo de accruals de Pae (2005). Como menciona Baptista (2008), Pae (2005) propôs um aperfeiçoamento do modelo de Jones (1991) e Jones modificado (1995), ambos bastante difundidos em pesquisas acadêmicas para estimação de accruals. A escolha do modelo Pae (2005) justifica-se pelo fato de que tal modelo tem como objetivo aumentar o poder preditivo do modelo Jones (1991) e Jones modificado (1995), e isto é possível por meio da inclusão de variáveis que representam o fluxo de caixa operacional e a reversão natural dos accruals anteriores (Paulo, 2007, Baptista, 2008). Segundo Paulo (2007) e Baptista (2008), o modelo de Pae (2005) apresentou maior poder preditivo em relação aos demais modelos testados por eles em pesquisas que buscavam comparar modelos de estimação de accruals para evidenciação de gerenciamento de resultados.

Pae (2005) menciona que modelos como Jones e Jones modificado mostraram-se mal especificados quando as empresas da amostra apresentavam desempenho financeiro extremo, medidos pelos ganhos e fluxos de caixa operacionais, dessa forma, o modelo proposto inclui variáveis que incorporam medidas do desempenho das empresas, possibilitando aumento no poder de estimação dos accruals.

O cálculo dos accruals totais, segundo Pae (2005), se dá por meio da equação 1.

Em que:

-

TAit = accruals totais da empresa i no período t;

-

Ait-1 = ativo total da empresa i no final do período t-1;

-

ΔRit = variação das receitas líquidas da empresa i do período t-1 para o período t;

-

PPEit = saldos das contas Ativo Imobilizado da empresa i no final do período t;

-

CFOit = fluxo de caixa operacional da empresa i no período t;

-

CFOit-1 = fluxo de caixa operacional da empresa i no período t-1;

-

εit = erros da regressão, tidos como accruals discricionários.

Como apontam Azevedo e Costa (2012), quanto mais distante de zero for o resultado dos accruals, maior será o nível de gerenciamento de resultados. No presente estudo aplicou-se o modelo de dados em painel. Para os procedimentos estatísticos necessários, utilizou-se o software Stata.

3.4 PROCEDIMENTOS PARA ANÁLISE DOS DADOS

A amostra coletada foi submetida aos procedimentos necessários para estimação dos accruals por meio do modelo de Pae (2005), conforme apresentado na seção anterior. Da amostra, já com informações dos accruals discricionários, foram eliminados 5% dos outliers nos extremos superior e inferior, dessa forma, buscou-se reduzir o impacto de informações que pudesse enviesar os resultados obtidos. As informações dos accruals discricionários foram trabalhadas em módulo, uma vez que o nível de gerenciamento de resultados será maior quanto mais distante de zero o valor observado estiver (Azevedo e Costa, 2012), independente do sinal ser negativo ou positivo.

De posse dos dados trabalhados, conforme indicação acima, procedeu-se ao teste t de comparação de médias no software Stata com o objetivo de analisar se as médias observadas possuem significância estatística para análise das hipóteses do estudo. Para cada hipótese, buscou-se observar as médias dos accruals antes e após a ocorrência de rodízio de auditoria independente.

Martinez (2008, p.8) aponta que os accruals discricionários têm “como único propósito gerenciar o resultado contábil”. Baptista (2008) e Silva e Lucena (2017) mencionam que os accruals totais também contêm informações importantes quanto ao nível de gerenciamento de resultados, portanto, para a análise dos resultados, foram observadas as médias, para cada evento analisado, dos accruals totais e dos accruals discricionários.

4 ANÁLISE DOS RESULTADOS

4.1 GERENCIAMENTO DE RESULTADOS E RODÍZIO DE AUDITOR INDEPENDENTE

A amostra inicial da pesquisa englobou 830 empresas, porém, após a exclusão das empresas financeiras, de seguros, das empresas em que não foi possível obter informações financeiras suficientes para aplicar o modelo Pae (2005) e das empresas que não tiveram informações suficientes de rodízio de auditoria, chega-se ao total de 207 empresas em 1890 observações, tendo havido rodízio de auditor independente 280 vezes ao longo do período analisado, 2012 a 2016. Em 2012, o rodízio obrigatório do auditor retorna à obrigatoriedade. Dessa forma, toda substituição do auditor independente, ocorrida a partir desse ano depois de transcorridos 5 anos do início da prestação do serviço de auditoria pela mesma firma, foi considerado rodízio obrigatório, tal conforme preconiza a IN CVM 308.

Fonte: Dados da pesquisa

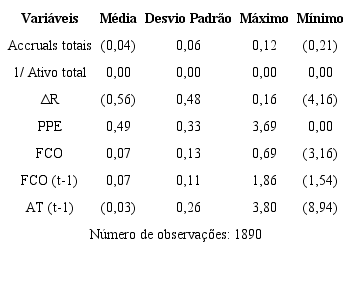

A Tabela 3 apresenta a estatística descritiva das observações das variáveis para aplicação do modelo de Pae (2005) considerando a estimação dos accruals totais. No intuito de eliminar os outliers, excluíram-se da amostra que compõe a base para elaboração da Tabela 2 os valores 5% mais elevados e 5% mais baixos da variável AT (Accruals Totais). A variável AT apresentou um valor médio relativamente baixo, (0,040787), semelhante ao estudo realizado por Silva e Lucena (2017) com o objetivo de identificar a percepção de gerenciamento de resultados em empresas com oferta pública inicial de ações. O valor encontrado para a variável AT foi 0,06 e o desvio padrão de todas as variáveis aponta para uma dispersão baixa.

A hipótese testada H1: “a substituição do auditor independente influencia o nível de gerenciamento de resultados nas empresas”, visa responder a problemática proposta pela pesquisa: “o gerenciamento de resultados das empresas de capital aberto no Brasil é afetado pelo rodízio de auditoria independente?” Para responder à pergunta, recorreu-se ao modelo de accruals de Pae (2005) no intuito de se observar o gerenciamento de resultados das empresas a partir do que se intitula accruals discricionários, já que estes partem de decisões do gestor e possui o potencial de manipular os resultados (Martinez, 2008). Azevedo e Costa (2012) mencionam que uma vez obtido os accruals das empresas, quanto mais distante de zero, maior será o nível de gerenciamento de resultados.

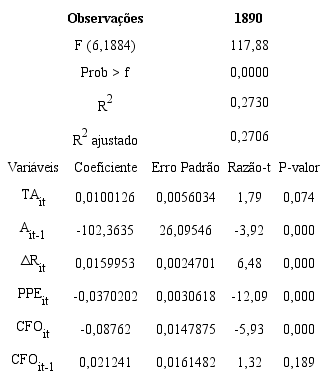

A obtenção dos accruals se deu por meio de regressão, conforme exposto na Metodologia desta pesquisa, utilizando o software Stata. Os resultados são apresentados na Tabela 4.

O coeficiente de determinação da regressão analisada (R² - ajustado) foi de 27,06%, portanto, diz-se que as variáveis independentes explicam, conjuntamente, 27,06% dos accruals discricionários, resultado próximo ao encontrado por Haussmann, Savariz, Bizatto & Klann (2017). Após gerar a regressão, procedeu-se ao teste de Wooldridge para detectar problema de autocorrelação, tendo-se obtido p-valor de 0,558, portanto, conclui-se que não há problema de autocorrelação.

Fonte: Dados da pesquisa

As variáveis do modelo evidenciam relações positivas e negativas com a variável dependente accruals discricionários, cabendo destaque à Ait-1 (ativos totais da companhia no instante t - 1). Para esta, a análise aplicável é de que a variação de 1 unidade em accruals discricionários provoca uma variação em sentido contrário de aproximadamente 102 unidades nos ativos totais da companhia. Silva e Lucena (2017) mencionam que, para a variável PPEit, o sinal esperado é negativo, uma vez que tais contas possuem capacidade de reduzir o lucro por meio da depreciação e amortização, enquanto que, para as variáveis de fluxo de caixa, os sinais esperados são positivos, uma vez que os accruals compensariam os efeitos transitórios do caixa. Tal expectativa confirmou-se para as variáveis CFOit-1 e PPEit. A variável TAit (accruals totais) apresentou resultado positivo, indicando que aumento nos accruals totais são acompanhados por aumento nos accruals discricionários.

O p-valor indica que as variáveis Total de accruals (TAit) e Fluxo de Caixa Operacional no instante t - 1 (FCOit-1), não foram estatisticamente significativas quando considerado um intervalo de confiança de 95%. As demais variáveis tiveram p-valor inferior a 0,01, portanto, considera-se estatisticamente significativas para um intervalo de confiança de 99% e afirma-se que tais variáveis contribuem para identificar accruals discricionários que “podem sinalizar a prática de gerenciamento de resultados” (Silva e Lucena, 2017).

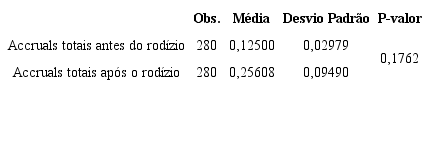

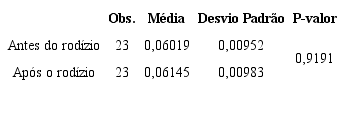

Apesar de a proxy comumente utilizada para testar gerenciamento de resultados ser os accruals discricionários, Baptista (2008) menciona que os accruals totais também podem conter informações sobre essa prática. Portanto, esta pesquisa considera a análise dos accruals totais importante para indicar a presença ou não de gerenciamento de resultados nas empresas da amostra. A tabela 5 faz uma comparação entre os accruals totais considerando o período anterior ao rodízio de auditoria independente e o período posterior em que se deu o rodízio.

Fonte: Dados da pesquisa

Considerando que o nível de gerenciamento de resultados será maior quanto mais distante os accruals discricionários estiverem de zero, como apontam Azevedo e Costa, (2012), pode-se dizer, por meio da análise dos accruals totais, que a média apresentada aponta para um nível maior de gerenciamento após a ocorrência de rodízio, independente de ser rodízio obrigatório ou rodízio voluntário. Observa-se uma dispersão maior dos dados, por meio do desvio padrão, após a ocorrência do rodízio de auditoria. Porém, o p-valor obtido pelo teste t, 0,1762, leva à conclusão de que não é possível afirmar que o rodízio de auditoria independente provocou aumento no nível de gerenciamento de resultados tendo os accruals totais como referência para análise.

Fonte: Dados da pesquisa

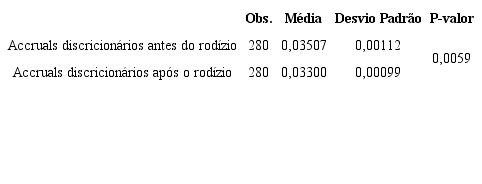

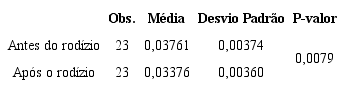

A Tabela 6 analisa a média dos accruals discricionários no período anterior e no período posterior a ocorrência do rodízio de auditoria independente. Como se vê, a média dos accruals é próxima de zero, indicando baixo nível de gerenciamento discricionário de resultados (Azevedo & Costa, 2012). Ainda pelas evidências apresentadas, pode-se dizer que a média dos accruals discricionários aponta para maior nível de gerenciamento de resultados no período anterior ao rodízio de auditor independente, já que a média, 0,0350 está mais distante de zero neste momento quando comparada com a média do período posterior ao rodízio, 0,0330.

Desse modo, levando à conclusão de que a substituição do auditor independente resultou em diminuição no nível de gerenciamento de resultados na análise conjunta das empresas que compõem a amostra da pesquisa, levando-se em consideração os resultados dos accruals discricionários. O que é corroborado pelo teste t que apresentou p-valor de 0,0059, portanto, admite-se que houve diferença estatística no nível de gerenciamento de resultados discricionários na amostra observada.

4.2 GERENCIAMENTO DE RESULTADOS E RODÍZIO OBRIGATÓRIO OU VOLUNTÁRIO DE AUDITOR

A presente pesquisa buscou investigar também se há diferença no nível de gerenciamento de resultados quando a substituição do auditor independente ocorreu de forma obrigatória, na forma da IN CVM 308, ou voluntária. Para tanto, propôs-se como hipótese a ser testada: “H2: o tipo de rodízio (obrigatório ou voluntário) influencia o nível de gerenciamento de resultados”. A hipótese testada parte do princípio de que o aumento no tempo de relacionamento entre o auditor independente e a empresa auditada influencia a qualidade da auditoria, diminuindo o nível de gerenciamento de resultados.

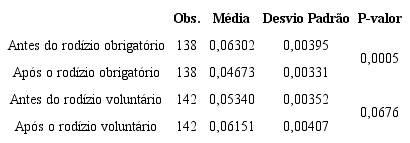

Fonte: dados da pesquisa

A tabela 7 apresenta os resultados do teste t quando se separa os rodízios totais em obrigatórios e voluntários para análise dos accruals totais. Para o caso em que houve rodízio obrigatório, o p-valor encontrado foi de 0,0005, portanto, significativo estatisticamente a um nível de confiança de 1%, permitindo afirmar que o nível de gerenciamento de resultados foi menor após a ocorrência do rodízio obrigatório. Quando houve rodízio voluntário, o p-valor encontrado foi de 0,0676. Tal resultado não permite dizer que a substituição voluntária do auditor independente produziu efeitos no nível de gerenciamento de resultados nas empresas da amostra.

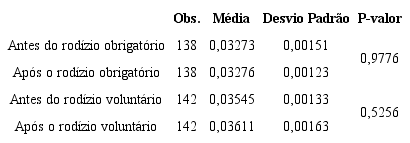

Fonte: dados da pesquisa

A tabela 8 evidencia o teste t para os accruals discricionários segregando-os entre antes e após a ocorrência do rodízio obrigatório e voluntário. A média dos accruals é pouco maior após o rodízio obrigatório, podendo indicar leve aumento no gerenciamento de resultados, porém o p-valor de 0,9776 permite afirmar que não houve significância estatística para confirmar o aumento no nível de gerenciamento de resultados. Tal entendimento também se aplica para os casos em que houve rodízio voluntário do auditor independente. Neste caso, o p-valor de 0,5256 refuta a tese de que o aumento na média dos accruals discricionários poderia indicar aumento estatisticamente significativo no nível de gerenciamento de resultados das empresas da amostra.

4.3 GERENCIAMENTO DE RESULTADOS E PORTE DAS FIRMAS DE AUDITORIA

Com o propósito de avaliar se existe relação entre o nível de gerenciamento de resultados das empresas da amostra com o tipo de firma de auditoria, notadamente se a firma pertence ou não ao grupo chamado Big Four (KPMG, PWC, EY e Delloite), propôs-se a hipótese “H3: a substituição do auditor independente por/para uma empresa Big Four influencia o nível de gerenciamento de resultados”.

Fonte: dados da pesquisa

Os dados apresentados na tabela 9, analisando accruals totais, indicam que, embora a média tenha sido menor após o rodízio, não há significância estatística a 95% de confiança para afirmar que a substituição de auditoria independente de uma Big Four para não Big Four ocasionou em aumento no nível de gerenciamento de resultados. A tabela 10, por sua vez, faz uma análise dos accruals discricionários e reforça as afirmações obtidas analisando-se a tabela 9.

Fonte: dados da pesquisa

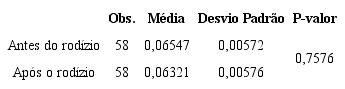

No intuito de verificar se a substituição do rodízio independente de uma empresa não Big Four para uma Big Four teria reflexo no nível de gerenciamento de resultados da empresa da amostra, procedeu-se ao teste T, conforme dados das tabelas 11 e 12.

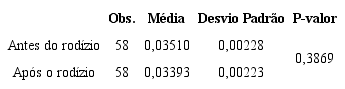

A Tabela 11 aponta que não houve evidência estatística significativa, a um nível de confiança de 5%, para afirmar que a substituição de firma de auditoria não Big Four para Big Four tenha aumentado ou diminuído o nível de gerenciamento de resultados das empresas da amostra. Por sua vez, quando se analisa as médias dos accruals discricionários, tabela 12, tem-se um entendimento contrário. A redução na média dos accruals possui relevância estatística, p-valor 0,0079, para afirmar que a substituição de firma de auditoria de não Big Four para Big Four ocasionou em redução do nível de gerenciamento de resultados.

Fonte: dados da pesquisa

Martinez (2008) apontou que as empresas brasileiras auditadas por firmas de auditorias nacionais evidenciaram maiores índices de acumulações discricionárias que as empresas auditadas por firmas Big Four. Para o autor, as firmas Big Four, em função do seu tamanho, são menos tolerantes aos coeficientes de gerenciamento de resultados contábeis. Em estudo com o objetivo de identificar se empresas auditadas por Big Four apresentam menores índices de acrruals discricionários, Almeida e Almeida (2009) chegaram à conclusão de que empresas auditadas por firmas não Big Four apresentaram maior nível de gerenciamento de resultados do que as empresas auditadas por firmas Big Four. Os autores sugerem que pode existir uma relação entre os achados da pesquisa com a expertise dos auditores das firmas tidas por Big Four.

Fonte: dados da pesquisa

A partir das informações apresentadas na Tabela 12, quando considerado rodízio de firma Big Four para não Big Four, os dados não apresentam diferença estatística na qualidade das informações das demonstrações contábeis analisando-se os accruals totais ou discricionários, entretanto, não se pode dizer o mesmo para rodízio de firma não Big Four para Big Four. Para este último, tem-se que as acumulações discricionárias foram menores, a um nível de significância de 1%, quando a empresa substituída no rodízio era não Big Four e a empresa substituta foi uma Big Four.

Por tudo que foi apresentado, os resultados legam evidências que a qualidade da informação contábil é afetada pelo rodízio de auditoria, promovendo a diminuição dos accruals discricionários quando se analisa todos os rodízios realizados entre 2012 e 2016 e também quando o rodízio é de uma empresa que não está entre as Big Four para uma que esteja. Essa mesma situação é observada quando se analisa os accruals totais das empresas que realizaram rodízio obrigatório naquele mesmo período.

5 CONCLUSÃO

A presente pesquisa teve como objetivo identificar, por meio de análises estatísticas aplicando o modelo de accruals de Pae (2005), se o rodízio de auditoria independente produz algum efeito no nível de gerenciamento de resultados das companhias de capital aberto brasileiras listadas nas B3 entre os anos de 2012 a 2016. Para tanto, propôs-se a seguinte hipótese a ser testada: H1: a substituição do auditor independente influencia o nível de gerenciamento de resultados nas empresas.

Por meio de análises dos accruals totais e accruals discricionários, entendidos como proxy para identificação do gerenciamento de resultados e obtidos por meio de regressão aplicando o modelo de Pae (2005), chegou-se à análise de que H1 pode ser parcialmente aceita, pois constatou-se que, em relação aos accruals totais, não se observa diferença estatisticamente significativa (p-valor>0,05) antes ou após a o rodízio (seja obrigatório ou voluntário) da auditoria (apesar de a média ter apresentado aumento). Por outro lado, verificou-se que, quando há mudança de auditoria, os accruals discricionários que em média eram de 0,035 caem para 0,033, o que foi considerado estatisticamente significativo (p-valor<0,01). Portanto, a pesquisa revelou indícios que a mudança de auditoria pode resultar em alteração na qualidade das informações contábeis.

Constatou-se que a mudança de auditoria independente não afeta os accruals totais, mas reduz os discricionários. Isso pode estar relacionado ao pouco conhecimento sobre o contexto do cliente ou receio de assumir riscos judiciais, como também a detecção de erro ou revisão de procedimentos contábeis, por exemplo (Becker, DeFond, Jiambalvo & Subramanyam, 1995, Azevedo & Costa, 2012, Elder, et al. 2015). Desse modo, a consequência para os stakeholders pode ser positiva, pois haverá uma nova perspectiva sobre os eventos econômicos e financeiros da organização, o que aumenta a qualidade e a relevância da informação contábil. Por outro ângulo, se a nova auditoria não possuir a expertise, inclusive com os conhecimentos específicos (sistemas contábeis e a estrutura de controle interno da firma), a mudança pode resultar em perda para a informação contábil e, eventualmente, afetar a comparabilidade das demonstrações contábeis (Azevedo & Costa, 2012, Elder, et al., 2015).

Similarmente, a pesquisa também teve como objetivo secundário investigar se, na ocorrência de rodízio de auditoria independente, o tipo de rodízio, obrigatório ou voluntário, produziria algum efeito no gerenciamento de resultados nas empresas da amostra. Para tanto, propôs-se: H2: o tipo de rodízio (obrigatório ou voluntário) influencia o nível de gerenciamento de resultados.

A esse respeito, quando havia rodízio obrigatório, a análise dos accruals totais e discricionários, por meio do teste t de comparação de médias, levou a rejeitar H2 em relação aos accruals discricionários (p-valor>0,1), mas não pode ser rejeitada no que se refere aos totais (p-valor<0,01) que tiveram redução (média de 0,063 para 0,047). Já para o rodízio voluntário, não houve diferença estatisticamente significativa (p-valor>0,05) nos accruals (totais ou discricionários). Em resumo, quando a mudança de auditoria independente é motivada pela própria empresa, não há diferença nos níveis de gerenciamento de resultados, mas, quando essa diferença é mandatória, se percebe diferenças nos accruals totais modificando-se, assim, a qualidade da informação prestada.

Essa situação é condizente com o que foi mencionado por Becker, DeFond, Jiambalvo e Subramanyam (1995), Azevedo e Costa (2012) e Elder, et. al (2015): as auditorias que iniciam as atividades em uma nova organização tendem a evitar as práticas de gerenciamento de resultado (considerando que os dados mostraram que, no primeiro, os accruals se aproximaram mais do 0 em comparação ao período anterior indicando a mitigação da prática) devido à situação de pouco conhecimento específico com a empresa ou detecção de processos ou políticas inadequadas à empresa.

Uma terceira hipótese buscou investigar a relação entre o nível de gerenciamento de resultados e o tamanho da firma de auditoria, qual seja: “H3: a substituição do auditor independente por/para uma empresa Big Four influencia o nível de gerenciamento de resultados”. Os resultados apresentados, por meio do teste de comparação de médias dos accruals totais e discricionários, não indicaram associação entre o gerenciamento de resultados quando a substituição do auditor independente partiu de uma firma Big Four para não Big Four e também não foi identificada diferença estatisticamente significativa nos accruals totais quando a mudança de uma não Big Four para uma Big Four. Entretanto, a análise dos accruals discricionários permitiu identificar que a substituição de auditoria independente de uma firma não Big Four para Big Four fez incorrer em redução do nível de gerenciamento de resultados na amostra observada (de 0,038 para 0,034, p-valor<0,01). Novamente, indicando mudança na qualidade da informação prestada.

Estes resultados indicam que o rodízio influencia a qualidade da informação contábil em alguns aspectos, mas, mesmo que não ocorram efeitos reais sobre a qualidade da auditoria após a rotação de firmas de auditoria, os stakeholders podem perceber que a empresa de auditoria é um monitor mais objetivo sob uma configuração de rodízio (Bronson, Harris & Whisenat, 2016). Esta análise destaca a importância de reguladores em considerar formas de mitigar potenciais problemas em torno dos pontos de transição que ocorrem sob regras de rodízio obrigatório (por exemplo, supervisão regulatória adicional em ambos os anos, o uso de arquivos de entrega detalhados entre empresas de auditoria antecessoras e sucessoras, ou um “princípio de quatro olhos” em que duas empresas de auditoria estão envolvidas em níveis variáveis nos anos de auditorias iniciais) (Bronson, Harris & Whisenat, 2016).

Desse modo, a seleção de auditores credíveis não só sinaliza a honestidade e a qualidade da administração para todas as partes interessadas, mas também reduz os custos da agência através da função de monitoramento (Beattie & Fearnley, 1995). Tal qual expõem Bronson, Harris & Whisenant (2016) ao se referirem ao que Philip A. Laskawy, presidente da Ernst & Young, afirmou em as audiências públicas diante do Subcomitê do Senado americano sobre Comissão de Valores Mobiliário: “a aparência de independência é talvez tão importante quanto é real independência”.

REFERÊNCIAS

Almeida, M. C. (2003). Auditoria: um curso moderno e completo: livro de exercícios. Atlas.

Almeida, J. E. F., & Almeida, J. C. G. (2009). Auditoria e earnings management: estudo empírico nas empresas abertas auditadas pelas big four e demais firmas de auditoria. Revista Contabilidade & Finanças, 20(50), 62-74.

Amat, O.; Gowthorpe, C. (2004). Creative Accounting: Nature, Incidence and Ethical Issues. Journal of Economic Literature, n. 749.

Arruda, G. S., & Madruga, S. R., & Freitas Junior, N. I. (2008). A governança corporativa e a teoria da agência em consonância com a controladoria. Revista de Administração da Universidade Federal de Santa Maria, 1 (1), 71-84.

Avelar, E. A., & Santos, T. D. S. (2011). Gerenciamento de resultados contábeis: uma análise das pesquisas realizadas no Brasil entre os anos de 2000 e 2009. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 15(3), 19-33.

Azevedo, F. B., & Costa, F. M. (2012). Efeito da troca da firma de auditoria no gerenciamento de resultados das companhias abertas brasileiras. RAM. Revista de Administração Mackenzie, 13 (5), 65-100.

Baptista, E. M. B. (2008). Análise do perfil das empresas brasileiras segundo o nível de gerenciamento de resultados. Porto Alegre, 2008 (Doctoral dissertation, Tese (Doutorado em Administração) - Programa de Pós-Graduação em Administração da Universidade Federal do Rio Grande do Sul).

Beattie, V., & Fearnley, S. (1995). The importance of audit firm characteristics and the drivers of auditor change in UK listed companies. Accounting and business research, 25(100), 227-239.

Becker, C. L., DeFond, M. L., Jiambalvo, J., & Subramanyam, K. R. (1998). The effect of audit quality on earnings management. Contemporary accounting research, 15(1), 1-24.

Bispo, O. D. A., & Lamounier, W. M. (2011). Gerenciamento de resultados contábeis e o desempenho das ofertas públicas subsequentes de ações de empresas brasileiras. Belo Horizonte.

B3. Segmentos de Listagem. Disponível em: <Disponível em: http://www.bmfbovespa.com.br/pt_br/listagem/acoes/segmentos-de-listagem/sobre-segmentos-de-listagem/>. Acesso em 17 out. 2017.

Bortolon, P. M., Neto, A. S., & Santos, T. B. (2013). Custos de Auditoria e Governança Corporativa*/Audit Costs and Corporate Governance. Revista Contabilidade & Finanças , 24(61), 27.

Bronson, S., Harris, K., & Whisenant, S. (2016). Mandatory audit firm rotation: An international investigation. Working paper, University of Kansas.

Colauto, R. D., & Beuren, I. M. (2006). Um estudo sobre a influência de accruals na correlação entre o lucro contábil e a variação do capital circulante líquido de empresas. Revista de Administração Contemporânea, 10(2), 95-116.

Consoni, S., Colauto, R. D., & de Lima, G. A. S. F. (2017). A divulgação voluntária e o gerenciamento de resultados contábeis: evidências no mercado de capitais brasileiro. Revista Contabilidade & Finanças -USP, 28(74), 249-263.

Corporativa, G. (2006). Instituto Brasileiro de Governança Corporativa. São Paulo: IBGC. Disponível em: <Disponível em: http:// www.ibgc.org.br>. Acesso em: 27 ago. 2017.

Crepaldi, S. A. (2004). Auditoria Contábil: teoria e prática. São Paulo: Atlas.

Cunha, P. R; Moraes, V.R. & Leite, M. (2015). Efeito da troca da firma de auditoria no gerenciamento de resultados das companhias abertas brasileiras. In: Congresso de Contabilidade 2015. Florianópolis.

Dechow, P. M., & Dichev, I. D. (2002). The quality of accruals and earnings: The role of accrual estimation errors. The accounting review, 77(s-1), 35-59.

DeFond, M. L., & Subramanyam, K. R. (1998). Auditor changes and discretionary accruals. Journal of accounting and Economics, 25(1), 35-67.

Elder, R. J., Lowensohn, S., & Reck, J. L. (2015). Audit firm rotation, auditor specialization, and audit quality in the municipal audit context. Journal of Government & Nonprofit Accounting, 4(1), 73-100.

Firmino, J. E., Damascena, L. G., & Paulo, E. (2011). Qualidade da auditoria no Brasil: Um estudo sobre a atuação das auditorias independentes denominadas Big Four. Sociedade, Contabilidade e Gestão, 5(3).

Formigoni, H., Pompa, A. M. T., Soares, L. R., & Paulo, E. (2008). A contribuição do rodízio de auditoria para a independência e qualidade dos serviços prestados: um estudo exploratório baseado na percepção de gestores de companhias abertas brasileiras. Contabilidade Vista & Revista, 19(3).

Healy, P. M., & Wahlen, J. M. (1999). A review of the earnings management literature and its implications for standard setting. Accounting horizons, 13(4), 365-383.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360.

Jones, J. J. (1991). Earnings management during import relief investigations. Journal of accounting research, 193-228.

Kang, S. H., & Sivaramakrishnan, K. (1995). Issues in testing earnings management and an instrumental variable approach. Journal of accounting Research, 353-367.

Kinney, W. R., Palmrose, Z. V., & Scholz, S. (2004). Auditor Independence, Non-Audit Services, and Restatements: Was the US Government Right? Journal of accounting Research , 42(3), 561-588.

Haussmann, D. C. S., Savariz, C. R., Bizatto, L. S., & Klann, R. C. (2017, August). Gerenciamento de Resultados em Empresas de Construção Civil Envolvidas na Operação Lava Jato. In VIII Congresso Nacional de Administração e Contabilidade-AdCont 2017.

Martinez, A. L. (2001). Gerenciamento dos resultados contábeis: estudo empírico das companhias abertas brasileiras. São Paulo, 2001 (Doctoral dissertation, Tese (Doutorado em Ciências Contábeis) - Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo).

Martinez, A. L. (2006). Minimizando a variabilidade dos resultados contábeis: estudo empírico do income smoothing no Brasil. Revista Universo Contábil, 2(1), 09-25.

Martinez, A. L. (2008). Detectando earnings management no Brasil: estimando os accruals discricionários. Revista Contabilidade & Finanças -USP, 19(46).

Martinez, A. L. (2013). Gerenciamento de resultados no Brasil: um survey da literatura. BBR-Brazilian Business Review, 10(4), 1-31.

Martinez, A. L., Ribeiro, A. C., & Funchal, B. (2015). The Sarbanes Oxley Act and Taxation: A Study of the Effects on the Tax Aggressiveness of Brazilian Firms. In Anais do Congresso da USP Controladoria e Contabilidade, São Paulo, SP, Brasil (Vol. 15).

Martins, V. G., Oliveira, A. D., Niyama, J. K., & Diniz, J. A. (2014). Níveis diferenciados de governança corporativa e a qualidade da informação contábil durante o processo de convergência às normas internacionais de contabilidade. Contexto, 14(27), 23-42.

Matsumoto, A. S., & Parreira, E. M. (2007). Uma pesquisa sobre o Gerenciamento de Resultados Contábeis: causas e consequências. Contabilidade, Gestão e Governança, 10(1).

McNichols, M. (2002). Discussion of the quality of accruals and earnings: multiples. Journal of accounting Research 40(1), 135-172

Normas brasileiras de contabilidade: NBC TA-de auditoria independente: NBC TA estrutura conceitual, NBC TA 200 a 810. Disponível em: < Disponível em: http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/NBC_TA_AUDITORIA.pdf>. Acesso em 20 nov. 2016.

Oliveira, A. Q. D. (2005). O rodízio de firmas de auditoria e seus impactos nas Demonstrações Contábeis. São Paulo, 2005, Dissertação (Mestrado em Ciências Cont. Atuariais) - Pontifícia Universidade Católica de São Paulo.

Oliveira, A. Q., & Santos, N. M. B. F. (2007). Rodízio de firmas de auditoria: a experiência brasileira e as conclusões do mercado. Revista Contabilidade & Finanças -USP, 18(45).

Pae, J. (2005). Expected accrual models: the impact of operating cash flows and reversals of accruals. Review of Quantitative Finance and Accounting, 24(1), 5-22.

Paulo, E. (2007). Manipulação das informações contábeis: uma análise teórica e empírica sobre os modelos operacionais de detecção de gerenciamento de resultados (Doctoral dissertation, Universidade de São Paulo).

Pereira, A. N., & Vilaschi, A. (2006). Governança Corporativa e Contabilidade: explorando noções e conexões. Anais do Simpósio FUCAPE de Produção Científica, Espírito Santo, Vitória, Brasil, 4, 102-117.

Perez Jr, J. H. (1998). Auditoria de demonstrações contábeis: normas e procedimentos. São Paulo: Atlas .

Schipper, K. (1989). Commentary on earnings management. Accounting horizons , 3(4), 91-102.

Silva, V. D. M., & Lucena, W. G. L. (2017). Gerenciamento de Resultados e IPOs: Uma Análise do Modelo para Identificação dos Accruals de Pae. Sociedade, Contabilidade e Gestão , 12(2).

Silveira, A. D. M. da (2010). Governança corporativa no Brasil e no mundo: teoria e prática. Elsevier.

Silvestre, A. O. (2016). Rodízio de auditoria e a qualidade dos lucros: uma análise a partir dos accruals residuais.

Souza, M. M. de (2015). Big Bath: Evidências brasileiras na adoção inicial da norma que trata de redução no valor recuperável do goodwill. Revista Ambiente Contábil, 7(1), 35

Sprenger, K. B., Silvestre, A. O., & Laureano, R. V. (2016). Relatório de Auditoria Independente Modificado e o Rodízio de Firma de Auditoria. In XVI Congresso USP de Controladoria e Contabilidade, São Paulo. Anais do Congresso USP de Controladoria e Contabilidade.

Zendersky, H. C. (2005). Gerenciamento de resultados em instituições financeiras no Brasil-2000 a 2004. Mestrado) Programa Multiinstitucional e Inter-Regional de Pós-Graduação em Ciências Contábeis-UnB, UFPB, UFRN e UFPE.

Autor notes

Endereço dos Autores: Av. Pres. Antônio Carlos, 6627 Pampulha, Belo Horizonte - MG - Brasil, 31270-901