Articles

Receita da transferência de convênios: análise do efeito ano eleitoral nos municípios brasileiros

Voluntary transfer revenue: analysis of the electoral year effect in brazilian municipalities

Leandro Marcondes Carneiro le.m.carneiro@gmail.com

Mayla Cristina Costa mayla.c.costa@gmail.com

Blênio Cezar Severo Peixe bleniocsp@gmail.com

Leandro Marcondes Carneiro le.m.carneiro@gmail.com

Mayla Cristina Costa mayla.c.costa@gmail.com

Blênio Cezar Severo Peixe bleniocsp@gmail.com

Receita da transferência de convênios: análise do efeito ano eleitoral nos municípios brasileiros

Enfoque: Reflexão Contábil, vol. 40, núm. 1, pp. 106-119, 2021

Departamento de Ciências Contábeis - Universidade Estadual de Maringá

Recepção: 15 Maio 2019

Revised document received: 26 Setembro 2019

Aprovação: 21 Outubro 2019

RESUMO: O objetivo do estudo foi analisar o efeito do calendário eleitoral sobre a alocação das receitas públicas por meio de convênios com a União nos municípios brasileiros, controlando aspectos da localização e região geográfica do município. Utilizou-se técnica de regressão com dados em painel para amostra de 1.824 municípios no período de 2008 a 2013. Os resultados apontam que o ano eleitoral para prefeitos exerce influência negativa sobre as receitas de convênios, enquanto para Presidente e Governador e primeiro ano de mandato (ano pós-eleição) exerceram influência positiva. Em relação à variável região geográfica, o resultado foi inverso. Em ambos os modelos, a variável eleição municipal foi negativa e significativa. Em contrapartida, a qualidade da gestão fiscal dos municípios foi representativa para municípios da Região Norte, Nordeste e Centro-Oeste, e a variável Coeficiente de Gini se manteve significativa para municípios das Regiões Sul e Sudeste.

Palavras-Chave: Ciclo Político, Transferências voluntarias, Efeito ano eleitoral, Municípios Brasileiros.

ABSTRACT: This study aims to analyze the effect of the electoral calendar on the distribution of municipal revenue from voluntary transfers with the Union, controlling aspects of the municipality’s location and geographical region. A panel data regression technique was used for a sample of 1,824 municipalities from 2008 to 2013. The results indicated that the mayoral election year has a negative influence on the distribution of grants, whereas for president and governor and the first year of office (post-election year) had a positive influence. Regarding the geographic region variable, the result was inverse. In both models, the municipal election variable was negative and significant. On the other hand, the quality of municipal fiscal management was only representative for municipalities in the North, Northeast and Center-West regions, and the Gini Coefficient variable only remained significant for municipalities in the South and Southeast regions.

Keywords: Political Cycle, Voluntary transfers, Electoral year, Brazilian Municipalities.

1 INTRODUÇÃO

As discussões em torno do regime federativo emergiram em âmbito global por duas questões históricas, a primeira, devido à necessidade de unidade e segurança por parte dos Estados constituintes face às ameaças externas e à necessidade de sustentar a integração, e a segunda devido a diversificação de políticas públicas divididas por profundas diferenças étnicas, religiosas e linguísticas, especialmente quando tais divisões assumem características separatistas (TULLOCK, 1969; STEWART, 1977).

Beramendi (2007) considera que o federalismo e a descentralização por si só não garantem a integração política ou a prosperidade econômica. Para o autor quanto mais os estudiosos analisam o federalismo e a descentralização, mais cautelosos se tornam em prever seus efeitos ou defender sua adoção.

No Brasil, Arretche (2009) afirma que após a Constituição Federal de 1988criou-seum modelo de Estado federativo que combina ampla autoridade jurisdicional à União, mas com oportunidades de veto limitadas aos governos subnacionais. As regras que regem as interações entre as elites do governo federal e dos governos subnacionais favorecem as elites políticas instaladas no centro. A conclusão reforça os achados de Falletti (2005), de que a descentralização não aumenta o poder dos governadores e dos prefeitos, mas reforça que é na esfera da União que se mantém o poder e as decisões que dizem respeito ao modo como os governos territoriais executam suas próprias políticas.

A descentralização de políticas públicas da União para os Estados e Municípios está prevista por meio das transferências constitucionais, das transferências legais, transferências diretas ao cidadão, das transferências diretas ao Sistema Único de Saúde - SUS e das transferências voluntárias.

As transferências intergovernamentais são consideradas importantes meios de buscar maior equilíbrio da economia de Estados e Municípios (GOMES; SCARPIN, 2012; RODRIGUES, 2015)onde os governos estaduais devem atuar para atender a demanda por serviços públicos de responsabilidade do Estado. A necessidade de recursos aumenta a cada ano, e as transferências intergovernamentais são importantes meios que ajudam a equilibrar a economia dos Estados e do Distrito Federal. Diante desse contexto, este artigo tem por objetivo apresentar as publicações sobre transferências intergovernamentais que vieram a lume nos últimos anos. Como método foi utilizado o exploratório-descritivo, tendo como material de análise os artigos publicados em periódicos nacionais. Foi constatado que o item de maior enfoque no estudo está relacionado à transferência de recursos da União para os Municípios e à aplicação dos recursos principalmente em Saúde e Educação; alguns textos trataram do Bolsa Escola, e poucos trataram do Fundo de Participação dos Estados (FPE. As transferências voluntárias encontram fundamento na Lei Complementar nº 101 (Brasil, 2000) e caracterizam-se pela situação específica de não haver contingência legal restringindo sua discricionariedade (MOUTINHO, 2016). A função das transferências voluntárias é de incrementar os orçamentos anuais dos entes da federação para implementação de políticas públicas. Sob essa perspectiva, entende-se que o município, por estar mais próximo do cidadão, deve exercer função primordial no atendimento às demandas locais (MOUTINHO, 2016). As transferências de recursos da União mediante convênios, contratos de repasse e termos de cooperação técnicas são reguladas pelo Decreto nº 6.170/2007, que também instituiu o Sistema de Gestão de Convênios e Contratos de Repasse (SICONV) e o Portal de Convênios do Governo Federal.

Vale acrescentar que no dia 2 de outubro de 2019 foi publicado o Decreto nº.10.035, que institui a “Plataforma (+) Brasil” no âmbito da administração pública federal para gerenciar todas as transferências a Estados e Municípios, inclusive, as emendas parlamentares, juntamente com a nova Portaria nº 558, de 10.10.2019 que altera a Portaria Interministerial nº 424/2016.Esta plataforma busca dar maior transparência e controle social para o gestor e o cidadão, de forma integra de diferentes sistemas de cada uma das transferências da União, facilitando a operacionalização das diversas modalidades de transferências e descentralizações de recursos. Ou seja, permite o acesso a uma plataforma centralizada para promover uma gestão pública mais íntegra, integrada, inovadora, simples, efetiva e transparente, com dados abertos atualizados diariamente, o cidadão poderá acompanhar a execução das políticas públicas.

Neste sentido, tais instrumentos de transferência possibilitam maior flexibilidade para lidar com situações específicas ou imprevistas, aumentando, por outro lado, a discricionariedade do gestor em direcionar oportunisticamente os recursos, principalmente em períodos próximos do ano eleitoral.

Apesar do embasamento legal, estudos anteriores já evidenciam o poder discricionário e influências político-partidárias nas transferências de acordo com a identificação dos prefeitos beneficiados. Para Ferreira e Bugarin (2007), o alinhamento político com o Governador do Estado eleva o montante das receitas de transferências recebidas. Segundo Soares e Melo (2016), as transferências voluntárias da União, via convênios, não cumprem com a função redistributiva, mas é condicionada por fatores políticos e técnicos.

Para a vertente teórica do ciclo político-econômico, este compreende os períodos anteriores às eleições em que os governantes oportunistas aproveitam-se da assimetria de informações com o eleitorado e buscam sinalizar maior competência (OLIVEIRA; CARVALHO, 2009)este trabalho pretende analisar o comportamento das contas municipais fluminenses, entre 1998 e 2006, a fim de detectar eventuais “comportamentos cíclicos” associados ao calendário eleitoral. Usando dados em painel para estimar diversas equações de regressão múltipla, examinam-se rubricas específicas do Orçamento e dos Balanços municipais a fim de testar hipóteses sobre a existência de manipulações de caráter eleitoral executadas pelos governantes. Os resultados sugerem que o calendário eleitoral exerce influência (estatisticamente. Considera-se que no cenário nacional é relevante o estudo do federalismo no que se refere à descentralização prática das políticas públicas e principalmente à influência política que ocorre no orçamento em esfera municipal. Apoiada na proposição de Gonzalez (2000) e no argumento de Shi e Svensson (2002) e de Nakaguma e Bender (2006), a presente pesquisa avança na literatura nacional dos ciclos político-econômicos ao discuti-los sobre sua perspectiva evolutiva, esperando-se que a presença dos ciclos políticos reduza na medida em que o regime democrático brasileiro alcance maior maturidade.

Observa-se ainda ausência de estudos aprofundados no Brasil que avaliem qual a influência do ciclo político-eleitoral sobre as transferências de convênios da União para os municípios. Para validar empiricamente tem-se a hipótese de que a descentralização das transferências do governo central exerce influência na eleição dos governos locais. Para tanto, o estudo consiste em analisar o efeito do ano eleitoral sobre a distribuição de receitas municipais de convênios com a União, levando-se em consideração a localização do município.

O trabalho está dividido em seis seções. Após esta introdução, nas seções dois e três serão apresentadas a revisão das principais definições e estudos empíricos relacionados aos temas da teoria dos ciclos político-orçamentários e das transferências intergovernamentais. Na seção quatro os procedimentos metodológicos são descritos para consecução do objetivo. Nas seções cinco e seis são descritos os principais achados da investigação e discussão e, finalmente, as considerações do estudo.

2 TEORIA DOS CICLOS POLÍTICOS

A teoria dos ciclos políticos-orçamentários constitui linha da teoria de ciclos políticos de negócios (political business cycle) proposto por Nordhaus (1975), em que políticos de maneira oportunista buscam aumentar sua probabilidade de eleição com estímulos a economia em ciclos de inflação e desemprego.

A teoria dos ciclos políticos aborda as decisões econômicas e/ou políticas dos governantes visando induzir o eleitorado ou com fins de promoção pessoal ou partidária(SAKURAI, 2005; SAKURAI; GREMAUD, 2007; VASCONCELOS; FERREIRA JÚNIOR; NOGUEIRA JUNIOR, 2013). A lógica é que o chefe do executivo ao perceber oscilações na economia busca aumentar a oferta de moeda em períodos pré-eleitorais de forma a diminuir o desemprego. Com a resposta positiva do eleitorado, volta-se ao ciclo gerando inflação e desemprego. Embora a racionalidade forte na tomada da decisão dos gestores preconizada nesta vertente seja ainda controversa na literatura, considera-se que a busca do governante pela manutenção de seu cargo e status seja responsável por políticas de curto prazo e acordos partidários, em busca de resultados que privilegiam aparente legalidade e legitimidade dos atos, e não a busca pela gestão eficiência capaz de impulsionar a mudança e melhoria social no longo prazo.

No modelo clássico de Nordhaus (1975) considera-se quatro pressupostos: (i) os estímulos fiscais e monetários para o aumento da renda real e do emprego têm custo inflacionário; (ii) existe um hiato entre benefícios de uma política econômica orientada para o crescimento e os prejuízos da alta taxa de inflação; (iii) o eleitor possui memória curta; e, (iv) os eleitores possuem pequena capacidade de prever o futuro, não considerando as consequências pós-eleitorais (GIAMBIAGI; ALÉM, 2011).

Observa-se nas hipóteses de Nordhaus que as duas primeiras hipóteses são baseadas em políticas macroeconômicas e diretriz de governo mais liberal ou mais voltado para os conceitos de bem-estar social, enquanto as outras duas hipóteses são baseadas em análise crítica do eleitor mediano, que não demonstra capacidade reflexiva e analítica das políticas prevalecentes e seus efeitos futuros. Considera-se que historicamente as políticas são tomadas com base em informações e interesses realmente excludentes da grande maioria da população, principalmente nos países em desenvolvimento que ainda apresentam grande concentração de renda e diferenciação no nível educacional.

De acordo com o modelo de Rogoff (1990), os governantes sinalizam ao eleitorado sua competência aumentando despesas públicas e transferências, e diminuindo investimentos públicos, uma vez que os investimentos apenas se tornam visíveis em períodos posteriores. Nesse sentido, muitos dos gastos são realizados priorizando, conforme já comentado, maiores chances de reeleição ou perpetuação do grupo político no poder.

O ciclo cria problemas de informação assimétrica, incentivando governantes a sinalizar sua competência investindo em obras que sejam perceptíveis a população até o período eleitoral, principalmente, as que buscam dar visibilidade e marcar a gestão do governo municipal. Na literatura, é citado o efeito dos ciclos políticos, observado com maior frequência em países em processo de desenvolvimento (GIAMBIAGI; ALÉM, 2011). Corroboram Veiga e Veiga (2007) em indicar que os ciclos políticos também existem na composição dos gastos públicos, favorecendo gastos perceptíveis pelos eleitores e capazes de sinalizar competência do gestor público em curto prazo.

No ciclo orçamentário, gestores utilizam da política de gastos para estimular a economia, com expectativa oportunista de aumentar chances de reeleição ou perpetuação do grupo político. Sakurai e Gremaud (2007) definem ciclos políticos como a sensibilidade das variáveis econômicas perante fatores associados ao ambiente político. Para a teoria, o ciclo político-econômico compreende os períodos anteriores às eleições em que os governantes oportunistas aproveitam da assimetria de informações com o eleitorado e buscam sinalizar maior competência.

No Brasil, diversos estudos investigaram a ocorrência de ciclos político-orçamentários com destaque para trabalhos de Sakurai (2005; 2009), Sakurai e Menezes (2008; 2011), Klein e Sakurai (2015), Rodrigues (2015) e Gonçalves, Funchal e Bezerra Filho (2017). Sakurai (2009) identificou evidências de ciclos eleitorais e partidários nas funções orçamentárias dos municípios brasileiros, entre 1990 e 2005. Os resultados revelam que o fenômeno do ciclo eleitoral é positivo (aumenta) nas funções saúde, saneamento, assistência e previdência, e negativo (diminui) nas funções habitação, urbanismo e transporte.

Sakurai e Menezes (2011) analisaram a existência de ciclos oportunistas e partidários nos municípios brasileiros utilizando dados orçamentários, no período de 1989 a 2005. Concluem que a ideologia partidária exerce influência relativa sobre o desempenho das contas públicas municipais, e que ocorre uma variação em anos eleitorais de aumento dos gastos totais e correntes e redução nos investimentos, receitas tributárias e no resultado orçamentário. O aumento do interesse nos ciclos políticos e seus efeitos redistributivos nos últimos anos decorre também de uma maior necessidade de transparência e accountability na gestão pública, preconizada pela necessidade de maior participação popular e otimização dos recursos públicos. Assim, na próxima seção será abordado a descentralização e as transferências intergovernamentais no sentido de avaliar de que maneira a descentralização também é responsável pela falta de controle das transferências.

3 DESCENTRALIZAÇÃO E TRANSFERÊNCIAS INTERGOVERNAMENTAIS

Conforme mencionado, a descentralização não aumenta o poder de governadores e prefeitos, mas reforçam a tese de que é na esfera da União que se mantém o poder e as decisões que dizem respeito ao modo como os governos territoriais executam suas próprias políticas (FALLETTI, 2005; ARRETCHE, 2009). Para Arretche (2009), políticas instaladas no governo federal no Brasil tendem a ter suas preferências de políticas alavancadas por um centro forte - porque autorizado a legislar sobre as ações de Estados e Municípios, e sem necessidade de mobilizar coalizões majoritárias de apoio.

Soares e Melo (2016) consideram que o processo de descentralização do Estado brasileiro gerou uma série de incongruências. As políticas sociais pactuadas como responsabilidade dos entes federados, foram assumidas de maneira irregular, duplicada ou ausente. As receitas municipais aumentaram principalmente devido a transferências constitucionais, com destaque para o Fundo de Participação dos Municípios (FPM). Entretanto, o aumento expressivo das transferências desestimulou o esforço de arrecadação dos entes subnacionais e incentivou a criação de novos municípios, causando ainda maior endividamento de Estados e Municípios. O federalismo fiscal brasileiro passou por dois momentos sendo o primeiro de descentralização fiscal (de 1980 a 1994) e o segundo de recentralização (após 1994). Neste segundo período, a recentralização pode ser caracterizado com a União assumindo um papel crucial na redefinição de receitas e gastos públicos, em que as transferências intergovernamentais receberam expansão, chegando a corresponder a 64% das receitas orçamentárias dos municípios brasileiros em 2010 (SOARES; MELO, 2016).

As transferências intergovernamentais representam elemento central no federalismo fiscal. São importantes formas de equilíbrio das necessidades de recursos regionais por meio de fundos específicos ou finalidades previamente determinadas, visando equalizar ou pelo menos diminuir diferenças de renda entre os entes da federação e atender programas governamentais (LIMA, 2015). Para Massardi e Abrantes (2014), o Estado utiliza diversos instrumentos para garantir o desenvolvimento econômico e social, entre eles, a aplicação do sistema tributário e as transferências, entre as esferas de governo, os instrumentos mais relevantes de intervenção do Estado na economia, de maneira a cumprir com a função distributiva.

Os municípios possuem para atendimento das demandas da população as receitas provenientes de tributos sob sua competência e de transferências de recursos estaduais e federais. Quanto às transferências federais, são classificadas como (i) constitucionais; (ii) legais; (iii) do Sistema Único de Saúde (SUS); (iv) transferência direta ao cidadão; e (iv) voluntárias (MATIAS-PEREIRA, 2009).

No que se refere às modalidades de transferências voluntárias, a Lei de Responsabilidade Fiscal (BRASIL, 2000), define as transferências voluntárias como “a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação legal ou os destinados ao Sistema Único de Saúde”.

Por sua vez, o Decreto nº 6.170/2007 tratados convênios, contratos de repasse e termos de cooperação técnica. Embora apresentem diferenciações previstas em texto legal entre esses instrumentos, habitualmente são denominados sob o conceito genérico de “convênios”. Por convênio entende-se o instrumento que disciplina a transferência de recursos financeiros de órgão da administração pública federal para órgão ou entidade da administração pública estadual, distrital ou municipal ou entidades privadas sem fins lucrativos, visando a execução de projeto, atividade, serviço ou aquisição de bens ou evento de interesse recíproco.

Ferreira e Bugarin (2007), em adaptação do modelo de Rogoff (1990), buscou avaliar os efeitos das transferências voluntárias dos governos federal e estadual sobre a política fiscal dos municípios brasileiros. Consideram que a coligação de apoio ao governador desempenha papel mais importante na decisão desse governante em transferir recursos voluntários ao município do que o fato do prefeito pertencer ao mesmo partido que o governador.

Soares e Melo (2016) analisaram as transferências voluntárias da União via convênios sobre os critérios político-partidário, redistributivo e técnico. O estudo permite indicar que o alinhamento partidário dos prefeitos ao presidente pode repercutir no montante de transferências recebidas. Da mesma maneira, municípios com maior arrecadação tributária também foram mais beneficiados, evidenciando o viés redistributivo. Para os autores, as transferências voluntárias representam um instrumento de poder político nas negociações horizontais e verticais.

Considera-se diante dos achados anteriores relevante o estudo do efeito do calendário eleitoral sobre a alocação de receitas municipais de convênios com a União, controlando aspectos da localização e região geográfica do município. Para tanto, expõe-se na próxima seção os procedimentos metodológicos.

4 PROCEDIMENTOS METODOLÓGICOS

O estudo, de natureza explicativo com abordagem quantitativa, teve como objeto de análise os municípios brasileiros. A amostra da pesquisa foi composta pelos 1.824 municípios entre os anos de 2008 a 2013. Justifica-se tal corte temporal nos dados em função da maior disponibilidade de dados. A fonte de coleta foram os dados oficiais disponíveis na Internet. As informações foram obtidas no site da Secretaria do Tesouro Nacional (STN), do Instituto Brasileiro de Geografia e Estatística (IBGE) e do Tribunal Superior Eleitoral (TSE). Após a coleta, as informações foram agrupadas e sistematizadas.

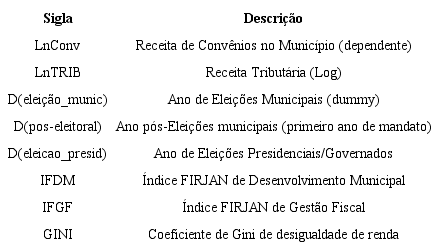

A variável dependente consiste nas Receita de Transferências de Convênios da União para os municípios. Para verificar a influência das variáveis independentes sobre a realização dos convênios, utilizou-se a técnica de regressão com dados em painel com efeitos fixos, compreendendo dados municipais em relação aos anos de estudo definido na amostra.

Para análise do ciclo político, foram categorizados os anos em períodos pré-eleitorais, eleitorais e pós-eleitorais. Caso verdadeiro atribuiu-se valor 1 ou 0 caso não satisfeito. Além das variáveis de interesse, foram utilizadas como variáveis de controle da amostra.

Como variável para medir o desenvolvimento econômico e social, adotou-se o Índice FIRJAN de Desenvolvimento Municipal (IFDM), que mensura anualmente o desenvolvimento dos municípios brasileiros nas áreas de emprego e renda, educação e saúde.

Para medir a qualidade da gestão pública municipal, foi utilizado o índice FIRJAN de Gestão Fiscal (IFGF), composto pelas dimensões: (a) Receita própria; (b) Gastos com pessoal; (c) Investimentos; (d) Liquidez; (e) Custo da Dívida. Tanto o IFDM quanto o IFGF variam de 0 a 1, sendo quanto mais próximo de 1 estiver o ente maior o seu nível de desenvolvimento ou qualidade da gestão municipal.

Como proxy para a desigualdade de renda e pobreza do município, utilizou-se o Coeficiente de Gini, estimado pelo IBGE. O coeficiente de Gini é um indicador econômico utilizado como medida de desigualdade de renda, e varia entre zero e um, indicando maior concentração de renda. O resumo das variáveis utilizadas é apresentado na Tabela 1.

Fonte: Elaborada pelos autores.

Para verificar a influência das variáveis independentes sobre a distribuição de receitas de convênios da União, utilizou-se a técnica de regressão com dados em painel. O modelo de dados em painel proposto é representado pela Equação 1:

Em que: Conv = valor de Transferência de Convênios da União; RecTrib = valor das Receitas Tributárias do município; D(eleição_munic) = dummy que assume valor 1 nos anos em que houve eleição municipal; D(pós-eleitoral) = dummy que assume valor 1 nos anos após eleições municipais, ou primeiro ano de mandato; D(eleição_presid) = dummy que assume valor 1 nos anos em que houve eleição presidencial; IFDM = valor do Índice FIRJAN de Desenvolvimento Municipal; IFGF = valor do Índice FIRJAN de Gestão Fiscal; GINI = valor do coeficiente de Gini de desigualdade; εit = termo de erro.

Para cada período analisado foram considerados os municípios que apresentavam informações válidas de Receita de Transferência de Convênios da União. A amostra final foi constituída por 1.824 municípios, distribuídos pelos 26 Estados da Federação ao longo de seis anos, totalizando 10.992 observações.

Optou-se para os valores monetários a transformação em logaritmo de maneira a reduzir efeitos de outliers. A utilização de dados em painel permite alguns benefícios, entre os quais: (a) o controle da heterogeneidade individual, (b) o aumento do número de informações sobre a amostra, (c) a maior variabilidade, e (d) a redução da colinearidade entre as variáveis (BALTAGI, 2005). O modelo de dados em painel permite ainda captar o efeito de variáveis que normalmente seriam omitidas em séries temporais ou corte transversal.

De maneira complementar, estimou-se também o efeito localização, testando quatro outros modelos de painel considerando se o município está situado em Capital ou Região Metropolitana (Cap/RM) ou interior e se o município está nas Regiões Sul e Sudeste ou nas demais regiões do Brasil, incluindo variáveis dummies de região e de localização.

5 ANÁLISE DOS RESULTADOS

Nesta seção aborda-se a descrição dos dados, resultados da regressão de dados em painel juntamente comas discussões e confrontando com autores e outros estudos relacionados.

5.1 ANÁLISE DESCRITIVA DOS DADOS

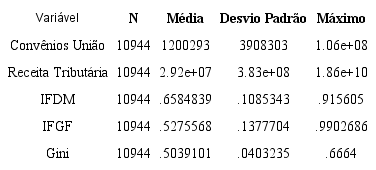

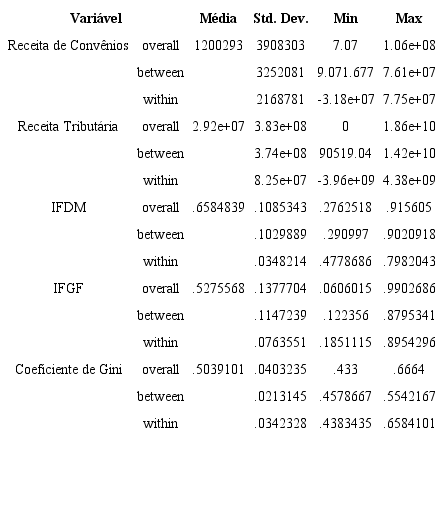

A análise descritiva das variáveis de interesse teve objetivo de verificar a medida de tendência central e a dispersão dos dados, bem como a variação entre os municípios (between) em comparação com a variação ao longo do tempo (within). Os resultados são apresentados nas Tabelas 2 e 3.

Fonte: Elaborada pelos autores.

A variável Receita de Convênios obteve valor médio de R$ 1,202 milhão para o período. Observou-se que o IFDM possui no período média de 0,658 com variabilidade de 10,85%. Com relação aos indicadores financeiros de gestão pública municipal, a média do período foi de 0,527, e variação de 13,77% do IFGF. O Coeficiente de Gini apresentou média de 0,503 e baixa variabilidade.

Fonte: Elaborada pelos autores.

A Tabela 3 apresenta que o desvio padrão das variáveis receitas de convênios com a União, IFDM e IFGF dos municípios ao longo do tempo (within) é menor do que o desvio padrão entre os municípios (between). Mostra que tais valores são determinados por características individuais de cada município, observadas ou não. Tais oscilações temporais (within) sustentam evidências de que os investimentos públicos possuem período cíclico em função do período eleitoral, conforme Orair, Gouveia e Leal (2014). De maneira contrária, as variáveis Receita Tributária e o Coeficiente de Gini de desigualdade de renda apresentaram desvio padrão maior entre os municípios do que ao longo do tempo.

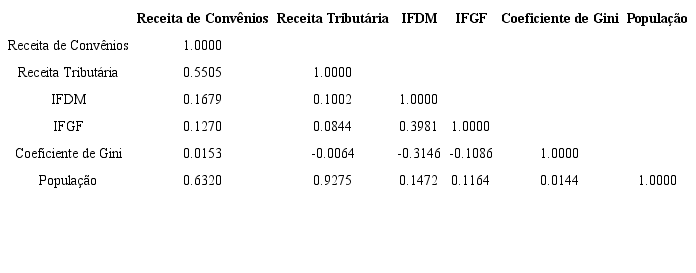

Os resultados da matriz de correlação de Pearson evidenciam a associação entre as variáveis do estudo, conforme a Tabela 4. Identificou-se baixa e moderada correlação entre as variáveis, com exceção da variável de controle População, representativa do tamanho do município, que apresentou alta correlação com a Receita Tributária.

Fonte: Elaborada pelos autores.

A matriz evidencia as receitas de convênios, receita tributária, IFDM, IFGF, Coeficiente de Gini e População. Com exceção do Coeficiente de Desigualdade, todas as variáveis mostraram correlação positiva. Verifica-se alta colinearidade entre as variáveis tamanho da População e Receita Tributária, motivo para exclusão da primeira do modelo de equação.

5.2 ANÁLISE DE REGRESSÃO COM DADOS EM PAINEL

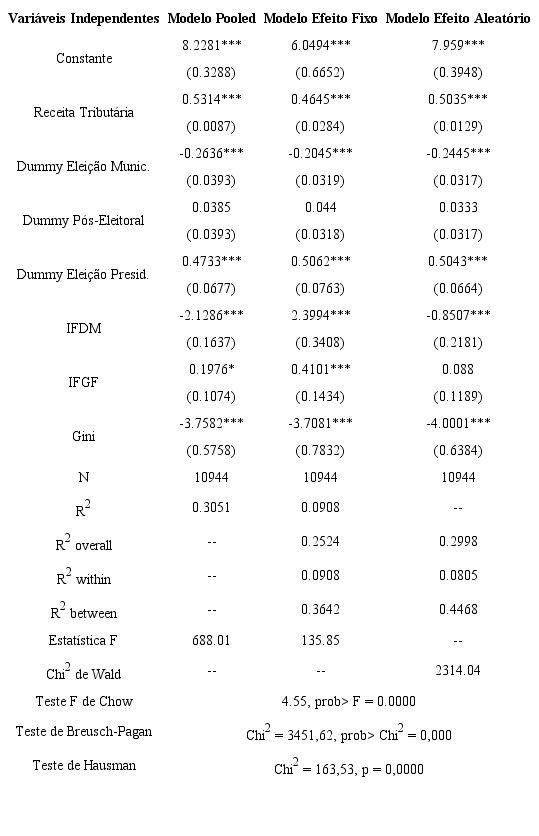

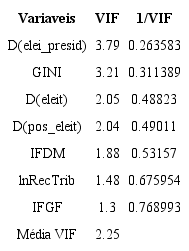

A regressão linear múltipla foi processada com dados empilhados (pooled). Os parâmetros foram estimados de acordo com a Equação 1. A influência das variáveis de ano eleitoral sobre a distribuição de receitas de convênio é descrita na Tabela 5. Para testar a multicolineariedade das variáveis foi utilizada a estatística VIF (Variance Inflation Factor), indicando ausência de tal problema com valores inferiores a 10 (Tabela 6). Verificou-se ainda a autocorrelação serial pelo Teste de Wooldridge e a heterocedasticidade dos dados em painel pelo Teste de Wald, tendo ambos resultados significativos. Os estimadores dos modelos Pooled, Efeito Fixo e Efeito Aleatório são descritos na Tabela 5. Ambos foram considerados significativos ao nível de 95% de confiança.

Na estimação via dados em painel é importante a definição do modelo que melhor apresenta os estimadores, seja modelo de efeito fixo, efeito aleatório, ou mínimo quadrado ordinário. Para a opção do modelo mais adequado aplica-se o teste F de Chow, teste de Breusch-Pagan e o teste de endogeneidade de Hausman. Caso o teste de F de Chow for significativo, o modelo de efeito fixo é mais adequado, caso contrário, prefere-se o modelo Pooled. No teste de Breusch-Pagan, caso significativo utiliza-se o modelo de efeitos aleatórios, caso contrário, o modelo Pooled. Por fim, o teste de Hausman testa se o modelo de efeito fixo é preferível ao modelo de efeito aleatório, caso significativo.

Fonte: Elaborada pelos autores. Nota: * p< 0.10; ** p< 0.05; *** p< 0.01.

Fonte: Elaborada pelos autores.

Os resultados das estimações para o modelo de efeitos fixos evidenciaram que a distribuição de receitas de convênios da União aos municípios pode ser explicada em 9% pelo conjunto de variáveis adotadas. Apesar do ajustamento do modelo apresentar baixo nível de aderência aos dados, o modelo foi considerado satisfatório e com significância econômica.

As variáveis dummy para anos de eleição municipal, primeiro ano de gestão (ano pós-eleição) e de eleições presidenciais foram também significativas, sendo a primeira de relação negativa, enquanto que para as demais a relação foi positiva. O resultado para anos de eleições foi confirmado por Arretche e Rodden (2004) e Soares e Melo (2016) sobre a distribuição de recursos de Transferências Voluntárias da União.

Tal resultado para as eleições municipais pode ser enviesado pelo Art. 73 da Lei Eleitoral nº 9.504/1997, que proíbe nos 3(três) meses anteriores ao pleito conduta de “realizar transferência voluntária de recursos da União aos Estados e Municípios, e dos Estados aos Municípios”

As variáveis de controle também forneceram informações relevantes sobre a distribuição das receitas. A variável para arrecadação tributária, qualidade da gestão pública, desenvolvimento municipal e desigualdade foram significativas, tendo sinais da relação positivos e negativos para o Coeficiente de Gini, ambos coerentes com a expectativa (BRUNOZI et al., 2011). Desta forma, municípios que apresentam melhores indicadores de desenvolvimento econômico e social e de qualidade da gestão pública, e menor desigualdade de renda teriam maior acesso à fonte de receitas por meio de Convênios com a União.

A variável receita tributária exerce, de fato, impacto positivo e significante sobre o recebimento de transferências da União. Desta forma, entende-se que municípios com maior autonomia financeira foram mais beneficiados com recursos. Tais resultados alinham-se com os achados de Simão e Orellano (2015) e Soares e Melo (2016). Segundo estes autores, o resultado aponta para um caráter não redistributivo da política pública. Uma possível explicação primária para este resultado é de que municípios com maior capacidade de arrecadação possuem melhores condições, estrutura e capacidade técnica para atender suas necessidades, podendo captar as transferências na modalidade de convênios.

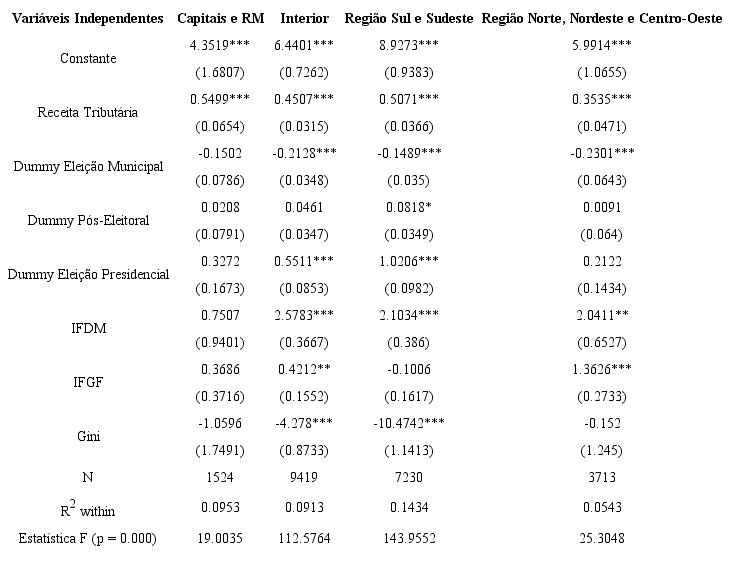

De maneira complementar ao modelo de efeitos fixos, buscou-se testar efeitos de localização do município sobre a arrecadação de convênios da União, incluindo variáveis dummies de região e de localização. Assumiu valor 1 para município capital de Estado ou localizado em Região Metropolitana, sendo 0 para o restante (interior), e valor 1 para municípios da Região Sul e Sudeste, e 0 para as demais (Norte, Nordeste e Centro-Oeste). Desta maneira, espera-se que municípios que sejam capitais ou localizados em regiões metropolitanas apresentem melhor desempenho. Portanto municípios localizados em regiões mais desenvolvidas do país parecem apresentar melhor desempenho e atenuação do ciclo político (SAKURAI; GREMAUD, 2007; OLIVEIRA; CARVALHO, 2009este trabalho pretende analisar o comportamento das contas municipais fluminenses, entre 1998 e 2006, a fim de detectar eventuais “comportamentos cíclicos” associados ao calendário eleitoral. Usando dados em painel para estimar diversas equações de regressão múltipla, examinam-se rubricas específicas do Orçamento e dos Balanços municipais a fim de testar hipóteses sobre a existência de manipulações de caráter eleitoral executadas pelos governantes. Os resultados sugerem que o calendário eleitoral exerce influência (estatisticamente; SAKURAI; MENEZES, 2011).

Foram estimados quatro modelos de regressão utilizando as variáveis da Equação 1, porém com diferentes observações por período. O modelo de municípios capitais e região metropolitana obteve 1.513 observações, contra 9.346 dos municípios do interior. Já para o modelo por região, obteve 7.201 observações para municípios localizados entre o Sul e o Sudeste, contra 3.658 para as demais regiões.

Fonte: Elaborada pelos autores. Nota: * p< 0.10; ** p< 0.05; *** p< 0.01.

Observa-se que no teste F da regressão os valores foram significativos. Os modelos para municípios capitais e região metropolitana e municípios do interior obtiveram capacidade explicativa da regressão em torno de 9%. Os sinais dos estimadores também se mantiveram coerentes. Para os municípios capitais ou em região metropolitana, o efeito ano eleitoral e primeiro ano de mandato não foram significativos. Enquanto que para municípios do interior, o efeito ciclo eleitoral obteve significância. As variáveis de controle IFDM, IFGF e Coeficiente de Gini apresentaram significância estatística para o modelo.

Em relação à variável Região, o resultado foi inverso. Em ambos os modelos, a variável eleição municipal foi negativa e significante. A qualidade da gestão fiscal dos municípios apenas foi positiva e significativa para municípios pertencentes a Região Norte, Nordeste e Centro-Oeste. Em contrapartida, a variável Coeficiente de Gini apenas manteve-se significativa para municípios da Região Sul e Sudeste.

Os resultados restritos à amostra definida para os dois painéis de dados permitem inferir que as receitas obtidas de convênios com a União estão associadas direta e positivamente com a autonomia financeira dos municípios, representada pela proxy de Receitas Tributárias. Este dado pode ser explicado por características específicas da modalidade de convênios, em que há menor dependência de tais recursos pelos municípios, diferentemente de outras transferências intergovernamentais de caráter constitucional e vinculado.

6 CONSIDERAÇÕES FINAIS

Estudos têm demonstrado a relação de fatores do ambiente organizacional no setor público, como também aspectos demográficos e culturais, além da relação entre fatores políticos e institucionais com políticas fiscais, alocação de recursos e o desempenho do setor público (ALESINA et al., 1999; MENDES, 1999; AFONSO E JALLES, 2016), bem como a mudança no comportamento dos gastos em anos próximos das eleições, favorecendo funções que sejam perceptíveis pelos eleitores e capazes de sinalizar competência do gestor público (SAKURAI, 2005; SAKURAI; GREMAUD, 2007; SAKURAI; MENEZES, 2011; VASCONCELOS; FERREIRA JÚNIOR; NOGUEIRA JUNIOR, 2013).

O objetivo do estudo foi analisar o efeito do calendário eleitoral sobre a alocação das receitas públicas por meio de convênios com a União nos municípios brasileiros, controlando aspectos da localização e região geográfica do município.

A amostra foi composta de 1.824 municípios no período de 2008 a 2013 a partir dos dados do FINBRA, e utilizou-se como metodologia a técnica de regressão com dados em painel.

Os resultados revelaram que a variável ano eleitoral para prefeitos exerce influência negativa e significativa sobre a receita de convênios para a amostra dos municípios. Enquanto que as variáveis ano eleição para Presidente e Governador e primeiro ano de mandato (ano pós-eleição) exerceram influência positiva e significativa sobre esse mesmo grupo, sendo a primeira proeminente sobre a segunda variável. Adicionalmente, a análise revelou que variáveis da região e localização podem contribuir para explicar a heterogeneidade das transferências de convênios com a União.

Conforme observado na literatura, tanto a arrecadação tributária como as transferências intergovernamentais constituem importantes dispositivos para a promoção do desenvolvimento social dos municípios. Sendo necessário estudos que busquem explicação de como tais recursos públicos aplicados contribuem para o desenvolvimento socioeconômico dos municípios e para a redução das disparidades.

Estudos sobre ciclos políticos eleitorais têm ganhado importância em estudos sobre comportamento de receitas e de gastos públicos. Nesse sentido, esse estudo alinha-se com as evidências de estudos anteriores que verificaram a influência de gastos públicos com objetivos de obter vantagens no pleito eleitoral para dar visibilidade política aos gestores públicos (ARRETCHE; RODDEN, 2004; VEIGA; VEIGA, 2013).

Como limitação da pesquisa, destaca-se que a análise foi realizada pelos dados disponíveis pelo FINBRA, compreendendo apenas um ciclo político local e uma eleição presidencial. Além de que não foi considerado o viés partidário da distribuição de convênios, sugerindo-se também que sejam levados em consideração em próxima pesquisa, inclusive para recursos estaduais, bem como avaliação da área ou tipo de convênio celebrado.

Sugere-se para pesquisas futuras a verificação da influência de outras variáveis sobre as transferências intergovernamentais, bem como a interferência de fatores políticos na distribuição de convênios da União para os Estados e Municípios, além da incorporação de distintos níveis analíticos na abordagem empírica, por meio da avaliação na “Plataforma + Brasil” utilizada para verificar de forma transparente a utilização dos recursos públicos, oriundos das transferências de convênios com a União para os municípios e outras transferências potenciais entre os entes federados.

REFERÊNCIAS

AFONSO, A.; JALLES, J. T. Economic performance, government size, and institutional quality. Empirica, v. 43, n. 1, p. 83-109, 2016.

ALESINA, A.; HAUSMANN, R.; HOMMES, R.; STEIN, E. Budget institutions and fiscal performance in Latin America. Journal of Development Economics, v. 59, p. 253-273, 1999.

ARRETCHE, Marta. Federalismo e políticas sociais no Brasil: problemas de coordenação e autonomia. São Paulo em perspectiva, v. 18, n. 2, p. 17-26, 2004.

ARRETCHE, M. Continuidades e descontinuidades da Federação Brasileira: de como 1988 facilitou 1995. Dados, v. 52, n. 2, p. 377-423, 2009.

ARRETCHE, M.; RODDEN, J. Política distributiva na Federação: estratégias eleitorais, barganhas legislativas e coalizões de governo. Dados, v. 47, n. 3, p. 549-576, 2004.

BALTAGI, Badi. Econometric analysis of panel data. John Wiley & Sons, 2005.

BERAMENDI, Pablo. Federalism. In: The Oxford handbook of comparative politics. 2007.

BRASIL. Decreto nº 6.170, de 25 de julho de 2007. Dispõe sobre as normas relativas às transferências de recursos da União mediante convênios e contratos de repasse, e dá outras providências. Diário Oficial da União - Seção 1, Página 1, - 26 de Julho de 2007.

BRASIL. Lei nº 9.504, de 30 de setembro de 1997. Estabelece normas para as eleições. Diário Oficial da União (DOU), página 74, da Seção 1, 01 de Outubro de 1997.

BRASIL. Lei Complementar n°. 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade de gestão fiscal e dá outras providências. Diário Oficial da União (DOU), página 24, da seção 2, 05 de Maio de 2000.

BRASIL. Decreto nº.10.035, “Plataforma + Brasil” publicado no Diário Oficial da União (DOU), edição: 191, seção: 1, página: 24, 02 de outubro de 2019.

BRASIL. Portaria nº 558, de 10.10.2019 que altera a Portaria Interministerial nº 424/2016, publicada no Diário Oficial da União, seção 1, nº 198, sexta-feira, 11 de outubro de 2019.

BRUNOZI, A. C.; FERREIRA, M. A. M.; ABRANTES, L. A.; KLEIN, T. C. Efeitos das Transferências Intergovernamentais e Arrecadação Tributária sobre os Indicadores Sociais da Saúde e Educação em Minas Gerais. Revista de Informação Contábil - RIC, v. 5, p. 1-21, 2011.

COUTO, C. G.; ABSHER-BELLON, G. L. Imitação ou coerção? Constituições estaduais e centralização federativa no Brasil. Revista de Administração Pública-RAP, v. 52, n. 2, p. 321-344, 2018.

FALLETI, Tulia G. A sequential theory of decentralization: Latin American cases in comparative perspective. American Political Science Review, v. 99, n. 3, p. 327-346, 2005.

FERREIRA, I. F. S.; BUGARIN, M. S. Transferências voluntárias e ciclo político-orçamentário no federalismo fiscal brasileiro. Revista Brasileira de Economia, v. 61, n. 3, p. 271-300, 2007.

GIAMBIAGI, F.; ALÉM, A. C. D. Finanças públicas: teoria e prática no Brasil. Elsevier Brasil, 2011.

GIDDENS, A. Teoria social hoje. Unesp, 1999.

GOMES, E. D. C. O.; SCARPIN, J. E. Estudo bibliométrico acerca das transferências intergovernamentais publicadas no período de 2001 a 2008. BASE - Revista de Administração e Contabilidade da Unisinos, v. 9, n. 2, p. 189-203, 2012.

GONÇALVES, L. G.; FUNCHAL, B.; BEZERRA FILHO, J. E. A influência dos ciclos políticos nos investimentos públicos em infraestrutura: um estudo nos estados brasileiros no período de 2003 a 2014. Revista de Administração Pública, v. 51, n. 4, p. 462-481, 2017.

GONZALES, M. On elections, democracy and macroeconomic policy cicles. Evidence from Mexico. Working Paper, Department of Economics, Princeton University, 2000.

KLEIN, F. A.; SAKURAI, S. N. Term limits and political budget cycles at the local level: Evidence from a young democracy. Europe na Journal of Political Economy, v. 37, p. 21-36, 2015.

LIMA, E. C. P. Curso de Finanças públicas: uma abordagem contemporânea. São Paulo: Atlas, 2015.

MASSARDI, W. DE O.; ABRANTES, L. A. Classificação dos municípios mineiros em relação à composição de suas receitas. Gestão, Finanças e Contabilidade, v. 4, n. 1, p. 144-161, 2014.

MATIAS-PEREIRA, J. Finanças públicas: a política orçamentária no Brasil. São Paulo: Atlas , 2009.

MENDES, M. Aspectos institucionais da performance fiscal. Revista de Economia Política, v. 19, n. 1, 1999.

MOUTINHO, J. da A. Transferências voluntárias da União para municípios brasileiros: mapeamento do cenário nacional. Revista de Administração Pública , v. 50, n. 1, p. 151-166, 2016.

NAKAGUMA, M.Y.; BENDER, S. A emenda da reeleição e a Lei de Responsabilidade Fiscal: impactos sobre ciclos políticos e performance fiscal dos Estados (1986-2002). Econ. aplic., São Paulo, v. 10, n. 3, p. 377-397, julho-setembro, 2006.

NORDHAUS, W. D. The Political Business Cycle. Review of Economic Studies, v. 42, n. 2, p. 169-190, 1975.

ORAIR, R. O.; GOUVÊA, R. R.; LEAL, É. M. Ciclos políticos eleitorais e investimentos das administrações públicas no Brasil. Texto para Discussão, Instituto de Pesquisa Econômica Aplicada - IPEA: Brasília, 2014.

RODRIGUES, C. A. Impacto dos ciclos políticos nas despesas públicas nos estados brasileiros. Dissertação Universidade de Brasília, Faculdade de Economia, Administração e Contabilidade, Programa de Pós-Graduação em Economia. Disponível em: http://repositorio.unb.br/handle/10482/18747, 2015.

ROGOFF, K. Equilibrium Political Budget Cycle. The American Economic Review, v. 80, n. 1, p. 21-36, 1990.

SAKURAI, S. N. Testando a hipótese de ciclos eleitorais racionais nas eleições dos municípios paulistas. Estudos Econômicos, v. 35, n. 2, p. 297-315, 2005.

SAKURAI, S. N. Ciclos Políticos nas Funções Orçamentárias dos Municípios Brasileiros: Uma Análise para o Período 1990 - 2005 via Dados em Painel. Estudos Econômicos, v. 39, n. 1, p. 39-58, 2009.

SAKURAI, S. N.; GREMAUD, A. P. Political Business Cycles: evidências empíricas para os municípios paulistas (1989 - 2001). Economia Aplicada, v. V, n. 11, p. 27-54, 2007.

SAKURAI, S. N.; MENEZES-FILHO, N. A. Fiscal policyandreelection in Brazilian municipalities. Public Choice, p. 301-314, 2008.

SIMÃO, J. B.; ORELLANO, V. I. F. Um estudo sobre a distribuição das transferências para o setor de saúde no Brasil. Estudos Econômicos (São Paulo), v. 45, n. 1, p. 33-63, 2015.

SHI, M.; SVENSSON, J. Political business cycles in developed and developing countries. Working Paper, The World Bank, February, 2000.

SOARES, M. M.; MELO, B. G. DE. Condicionantes políticos e técnicos das transferências voluntárias da União aos municípios brasileiros. Revista de Administração Pública , v. 50, n. 4, p. 539-561, 2016.

STEWART, Richard B. Pyramids of Sacrifice--Problems of Federalism in Mandating State Implementations of National Environmental Policy. The Yale Law Journal, v. 86, p. 1196, 1976.

TULLOCK, Gordon. Federalism: problems of scale. Public Choice, v. 6, n. 1, p. 19-29, 1969.

VASCONCELOS, R. D. DE; FERREIRA JÚNIOR, S.; NOGUEIRA JUNIOR, R. P. A dinâmica da execução orçamentária federal do Brasil sob a ótica dos ciclos políticos eleitorais, 1985-2010. Economia Aplicada, v. 17, n. 3, p. 325-354, 2013.

VEIGA, L. G.; VEIGA, F. J. Political business cycles at the municipal level. Public Choice, v. 131, n. 1-2, p. 45-64, 2007.

VEIGA, L. G.; VEIGA, F. J. Intergovernmental fiscal transfers as pork barrel. Public Choice, v. 155, n. 3-4, p. 335-353, 2013.

Autor notes

Endereço dos Autores: Av. Prefeito Lothário Meissner 632, Curitiba - PR - Brasil, 80210-170