Articles

Efeitos da inovatividade e dos investimentos em inovação e meio ambiente no desempenho de empresas brasileiras e espanholas

Effects of innovativeness and investments in innovation and invironment on the performance of brazilian and spanish companies

Ivaneide Ferreira Farias ivaneideffarias@yahoo.com.br

Jackeline Lucas Souza jackeline.souza@hotmail.com

Clayton Robson Moreira da Silva claytonrmsilva@gmail.com

Alessandra Carvalho Vasconcelos alevasconcelos.ufc@gmail.com

José Ednilson de Oliveira Cabral ednilsoncabral@gmail.com

Ivaneide Ferreira Farias ivaneideffarias@yahoo.com.br

Jackeline Lucas Souza jackeline.souza@hotmail.com

Clayton Robson Moreira da Silva claytonrmsilva@gmail.com

Alessandra Carvalho Vasconcelos alevasconcelos.ufc@gmail.com

José Ednilson de Oliveira Cabral ednilsoncabral@gmail.com

Efeitos da inovatividade e dos investimentos em inovação e meio ambiente no desempenho de empresas brasileiras e espanholas

Enfoque: Reflexão Contábil, vol. 40, núm. 1, pp. 120-136, 2021

Departamento de Ciências Contábeis - Universidade Estadual de Maringá

Recepção: 06 Junho 2019

Revised document received: 10 Outubro 2019

Aprovação: 17 Outubro 2019

RESUMO: Este estudo objetivou analisar os impactos da inovatividade e dos investimentos em inovação e meio ambiente no desempenho de empresas brasileiras e espanholas. Trata-se de uma pesquisa descritiva e com abordagem quantitativa, em que foram realizadas análises de regressão linear múltipla. Como variáveis dependentes, foram adotadas medidas de desempenho em valor, aferida pelo Q de Tobin, e de desempenho em lucro, aferida pelo EBITDA. A amostra compreende 75 empresas de capital aberto, sendo 41 brasileiras e 34 espanholas, no período de 2011 a 2016. Os resultados sinalizaram efeito positivo da inovatividade e dos investimentos em inovação no desempenho em valor, nas empresas brasileiras. Já em relação às empresas espanholas, observou-se influência positiva apenas da inovatividade sobre o desempenho em valor. Ainda, verificou-se que os investimentos ambientais das empresas brasileiras influenciaram positivamente os desempenhos em valor e lucro, enquanto, nas espanholas, foram constatados efeitos desses investimentos apenas no desempenho em valor. Em conclusão, em termos gerais, as ações inovativas e ambientais impactaram positivamente o desempenho das empresas investigadas.

Palavras-chave: Inovatividade, Investimentos em Inovação, Investimentos Ambientais, Desempenho Empresarial.

ABSTRACT: This study aimed to analyze the impacts of innovativeness and investments in innovation and environment on the performance of Brazilian and Spanish companies. This is a descriptive and quantitative research, in which multiple linear regression analyzes were performed. Measures of performance in value, measured by Tobin’s Q, and performance in profit, measured by EBITDA, were adopted as dependent variables. The sample comprises 75 publicly traded companies, in which 41 are Brazilian and 34 are Spanish, from 2011 to 2016. The results indicate a positive effect of innovativeness and investments in innovation in value performance in Brazilian companies. In relation to Spanish companies, there was a positive influence only of innovativeness on performance in value. Also, it was verified that the environmental investments of Brazilian companies positively influenced the performance in value and profit, whereas, in the Spanish companies, effects of these investments were only verified in the performance in value. In conclusion, in general terms, the innovative and environmental actions positively impacted the performance of the companies investigated.

Keywords: Innovativeness, Investments in Innovation, Environmental Investments, Business Performance.

1 INTRODUÇÃO

A inovação tem sido considerada fator de diferenciação entre as organizações, por potencializar criação e implementação de estratégias que influenciam a performance empresarial (ATALAY; ANAFARTA; SARVAN, 2013). Desta forma, há uma ideia geral de que as ações voltadas para inovação podem acelerar o ritmo de difusão de novos produtos e serviços, intensificando o potencial competitivo das empresas. Entretanto, na maioria das vezes, esses esforços implicam riscos ambientais decorrentes do consumo exagerado de recursos escassos, da diminuição do ciclo de vida dos produtos, do aumento de resíduos, entre outros fatores (SCHREIBER; MENDES, 2014).

Contudo, Porter e Van Der Linde (1995) advogam que as atividades de inovação podem não apenas serem compreendidas como soluções criativas para o aumento da produtividade, como podem reverter muitos problemas ambientais. Para Leach et al. (2012), a inovação tecnológica pode mitigar os impactos negativos sobre o meio ambiente ao criar tecnologias que amenizem os efeitos dos processos produtivos e conduzam formas de produção e consumo mais sustentáveis. Assim, compreende-se que quando uma empresa associa fatores inovativos e de meio ambiente, ela amplia soluções empresariais com possíveis impactos na ampliação de vantagens competitivas (MENEZES et al., 2011).

No entanto, o delineamento e a escolha das estratégias de inovação são influenciados pelo ambiente competitivo da organização (BARBOSA; MACHADO, 2013), do setor de atuação, dos recursos, das capacidades organizacionais, das oportunidades tecnológicas existentes, da acumulação anterior de conhecimento e de outros fatores internos e externos à organização (MENEZES et al., 2011). Também, as estratégias ambientais são influenciadas, de acordo com Porter e Van Der Linde (1995), pelas pressões advindas dos órgãos reguladores, dos clientes e de outras organizações. Ao considerar essas influências, foram analisadas, neste estudo, empresas de duas realidades econômicas distintas, do Brasil, país em desenvolvimento, e da Espanha, país desenvolvido.

Nessa perspectiva, delineou-se a seguinte questão de pesquisa: quais os impactos da inovatividade e dos investimentos em inovação e meio ambiente no desempenho de empresas brasileiras e espanholas? A partir da questão de pesquisa, formulou-se como objetivo geral analisar os impactos da inovatividade e dos investimentos em inovação e meio ambiente no desempenho de empresas brasileiras e espanholas. Para tanto, foram analisadas 75 empresas de capital aberto, sendo 41 brasileiras e 34 espanholas, no período de 2011 a 2016. A inovatividade foi medida pelo número de patentes, os investimentos em inovação pelo volume de dispêndios realizados em pesquisa e desenvolvimento (P&D) e os investimentos ambientais pelo volume de gastos e investimentos ambientais. O desempenho foi medido sob duas perspectivas, pela perspectiva do desempenho em valor, em que utilizou-se o Q de Tobin, e pela perspectiva do lucro, em que utilizou-se o EBTIDA.

Espera-se com o estudo contribuir para preencher a lacuna de investigação da relação entre os construtos, provenientes da escassez de estudos realizados. Apresenta originalidade no estudo comparativo dessa relação em dois países e, em particular, entre o Brasil e a Espanha. Além disso, compreende-se que, ao analisar empresas de diferentes contextos econômicos, sociais e regulatórios, os resultados podem trazer evidências para além da relação entre os construtos analisados. Assim, almeja-se derivar conclusões atualizadas acerca dos temas inovação e meio ambiente, e de impacto no desempenho de empresas instaladas em dois diferentes contextos.

2 REFERENCIAL TEÓRICO

2.1 INOVATIVIDADE E INVESTIMENTO EM INOVAÇÃO

A inovação tem sido considerada fundamental para sobrevivência e prevalência das empresas em um mundo cada dia mais globalizado, pois auxilia as organizações que objetivam responder aos padrões diversificados de procura e às frequentes modificações no mercado (FERNANDES; FERREIRA; RAPOSO, 2013). Assim, a noção de inovação tem sido relacionada à ideia de progresso, competitividade e desenvolvimento econômico (GALLEGO-ALVAREZ; PRADO-LORENZO; GARCIA-SANCHEZ, 2011).

Segundo Damanpour e Aravind (2011), a inovação engloba a geração, o desenvolvimento e a implementação de ideias ou comportamentos novos para organização, transformados em novos produtos ou serviços, modernas tecnologias de processo, recentes estruturas organizacionais ou contemporâneas abordagens gerenciais. De acordo com Silveira e Oliveira (2013), a inovação é um processo implementado com vistas a alcançar vantagem competitiva e êxito empresarial. Neste contexto, estudos inserem o termo inovatividade como forma de mensuração do grau de novidade de alguma empresa, organização ou pessoa (WERLANG; ROSSETTO; SAUSEN, 2015). Desse modo, compreende-se que o conceito de inovatividade está atrelado à produtividade em inovações, podendo ser mensurado pela quantidade de patentes que uma empresa registra, por exemplo.

Por sua vez, investir em estratégias de inovação proporciona bases ao desenvolvimento de projetos que a empresa necessita desenvolver, e que pode resultar em benefícios econômicos, como a diferenciação no mercado perante os concorrentes. Gunday et al. (2011) argumentam que investir em inovação têm grande importância nas estratégias empresariais, dado o potencial que a inovação tem de intensificar a eficiência e a rentabilidade das empresas.

Segundo Shan e Jolly (2012), Bigliardi (2013), Ramos e Zilber (2015), dispêndios com P&D favorecem o acúmulo de capacidades tecnológicas de inovação, proporcionando à firma benefícios provenientes das novas tecnologias obtidas, gerando novos conhecimentos e otimizando os processos por meio de treinamentos e experiências entre os diferentes agentes organizacionais. Santos (2015) acrescenta que as empresas que têm utilizado a estratégia de inovação têm investido massivamente em pesquisa, principalmente em P&D, o que torna esse tipo de atividade um dos principais indicadores de inovação nas firmas. Assim, os investimentos realizados em P&D podem ser compreendidos como investimentos em inovação, uma vez que apresentam potencial de gerar inovação para a organização.

2.2 QUESTÃO AMBIENTAL NO CONTEXTO ORGANIZACIONAL

As revoluções industriais e tecnológicas favoreceram o surgimento de novas técnicas produtivas que propiciaram o aumento da capacidade de produção, culminando com a crescente geração de riquezas (MANZANARES, 2005). Esses avanços ocasionaram impactos sobre o meio ambiente e o contexto social que pôs em pauta a impossibilidade de subsistência (OLIVEIRA; MARTINS; LIMA, 2010). Problemas ambientais crescentes e outras preocupações relacionadas ao futuro da humanidade suscitaram discussões sobre como obter desenvolvimento econômico de modo ambientalmente responsável (REIS; MOREIRA; FRANÇA, 2013; LEONARDO; ABBAS; BULLA, 2013). Neste contexto, exige-se proatividade ambiental por parte da empresa, para que esta passe a considerar o meio ambiente nas decisões organizacionais (BARBIERI, 2011), uma vez que não há como desvincular aspectos econômicos das questões ambientais (LEAL et al., 2018).

Kraemer (2009) salienta que quando a empresa precisa tomar decisões considerando questões ambientais, a primeira ideia é que haverá aumento nos custos produtivos. Entretanto, diante da necessidade de adesão a comportamentos ambientais socialmente aceitos, as empresas com mais experiência estão percebendo que podem obter vantagens no comprometimento com as questões ambientais. Seguindo o mesmo raciocínio, Alberton (2003) defende que desenvolver mecanismos ambientais de manutenção e preservação do ecossistema, ao mesmo tempo que tenta manter e melhorar o desempenho financeiro é uma questão crítica, principalmente porque os resultados dos investimentos ambientais apenas podem ser percebidos a médio ou longo prazo. No entanto, mesmo os resultados não sendo imediatos, investir na prevenção ambiental impede que problemas ocorram no futuro, podendo ser inferiores que os eventuais custos acarretados por tais problemas (ALBERTON, 2003). Para Parente, De Luca e Romcy (2016), no que concerne ao trade-off envolvido, os dispêndios financeiros resultantes da não execução de investimentos ambientais podem ser superiores aos gastos com sua realização.

Nessa perspectiva, Kraemer (2009) destaca que as organizações estão cada vez mais preocupadas em atingir desempenho mais satisfatório em relação ao meio ambiente, e tal posicionamento é refletido nas práticas de gestão. Rover, Borba e Murcia (2009) apontam que o fato de as questões ambientais estarem ganhando a atenção da sociedade em nível global, tem gerado cobranças contínuas que demandam por divulgação das informações de caráter ambiental, incluindo políticas e práticas organizacionais desenvolvidas neste sentido.

Machado, Machado e Santos (2010) e Souza, Silva e Bornia (2013) advogam que os investimentos ambientais são recursos voltados à preservação, melhora da qualidade do ecossistema e neutralização dos impactos, tendo em conta as operações inerentes à atividade empresarial, ou seja, imprescindíveis para a continuidade do negócio. Vellani e Nakao (2009) definiram investimento ambiental como os gastos realizados para obtenção de ativos, com vida curta ou longa, que estejam relacionados aos processos de preservação, controle e recuperação do meio ambiente, objetivando alcançar benefícios futuros. Alinhado a isto, Leonardo, Abbas e Bulla (2013) discutem que os gastos ambientais estão relacionados às ações voltadas ao gerenciamento dos impactos das atividades empresariais de forma ambientalmente responsável.

Hansen e Mowen (2006) elucidam que os gastos ambientais estão associados à criação, identificação, reparação e prevenção da degradação ambiental, sendo classificados em quatro categorias: (i) gastos de prevenção: referem-se aos gastos para evitar o surgimento da poluição ou proteger o meio ambiente; (ii) gastos de detecção: despendidos para determinar se as atividades da empresa estão em conformidade com padrões ambientais; (iii) gastos de falha interna: visam evitar que os resíduos produzidos não sejam descarregados no meio ambiente; e (iv) gastos de falha externa: realizados após descarga de resíduos no ambiente.

2.3 MODELO CONCEITUAL: INOVATIVIDADE, INVESTIMENTOS EM INOVAÇÃO E MEIO AMBIENTE E DESEMPENHO EMPRESARIAL

Inovações impactam o desempenho das organizações, uma vez que elevam a capacidade delas em utilizar diversas opções para atendimento das demandas e, principalmente, da mudança nas tendências de consumo, como o uso de estratégias sustentadas em recursos e capacidades existentes na própria empresa, o que proporciona não apenas o alcance das metas do presente, como também as futuras (SANCHES; MACHADO, 2014).

Nesse sentido, Baaij, Greeven e Van Dalen (2004) analisaram a relação entre inovação e vantagem competitiva entre os anos de 1954-2000, em 20 empresas do setor de computadores presentes na Fortune Global 500, e constataram que a maioria das organizações atingiu melhor desempenho, representado pelo retorno sobre o ativo (ROA), devido à implementação de atividades de inovação.

Cainelli, Evangelista e Savona (2004) examinaram as relações bidirecionais entre inovação (gastos dedicados à P&D, aos projetos e aquisição de know-how, alcance de novo software e máquinas e equipamentos novos) e desempenho econômico (média anual de produtividade, crescimento médio anual de vendas e de emprego) das empresas italianas de serviços, constatando que, no período de 1996-1998, a inovação teve impacto positivo, tanto no crescimento como na produtividade das empresas.

Em análise comparativa entre países, Raffo, Lhuillery e Miotti (2008) analisaram a relação entre inovação e desempenho em países europeus e países latino-americanos, usando dados de empresas da França, Espanha, Suíça, Argentina, Brasil e México. Verificou-se que investimentos em conhecimento (intensidade de P&D) afetam a produção interna de inovação (inovação de produto) que, por sua vez, eleva a produtividade (vendas por empregado).

Brito, Brito e Morganti (2009) avaliaram a existência de relação entre a inovação (gastos com P&D, patentes, gastos com inovação ou atividades inovadoras, entre outros) e o desempenho (retorno sobre ativos totais e margem de EBITDA) de empresas do setor químico brasileiro, usando dados da Pesquisa Industrial de Inovação Tecnológica (PINTEC) do IBGE, e encontraram relação positiva e estatisticamente significativa entre inovação e o crescimento da receita líquida.

Silveira e Oliveira (2013) investigaram a relação entre inovação (investimento em patentes, P&D e treinamento) e desempenho (evolução das vendas e margem líquida), em empresas brasileiras consideradas inovadoras e que receberam subsídios da Financiadora de Estudos e Projetos (FINEP), e encontraram efeitos positivos entre investimento em inovação e crescimento das vendas.

Com base no que foi exposto e considerando o que versa a literatura, compreende-se que a inovatividade bem como os investimentos em inovação podem gerar efeitos sobre o desempenho empresarial. Dessa forma, foram delineadas as seguintes hipóteses:

Hipótese 1:a inovatividade influencia positivamente o desempenho de empresas brasileiras e espanholas.

Hipótese 2:os investimentos em inovação influenciam positivamente o desempenho de empresas brasileiras e espanholas.

No que se refere aos impactos dos investimentos ambientais sobre o desempenho empresarial, a literatura apresenta poucos estudos, fato que afirma a originalidade desta pesquisa. Cabe ressaltar que pesquisas sobre investimento ambiental são poucas, quando comparadas com a quantidade que abordam investimentos socioambientais ou que verificam apenas as questões sobre disclosure ambiental das organizações (SANTOS; VASCONCELOS; ALVES, 2015).

Dos realizados, encontraram-se os que não observaram impactos do investimento ambiental sobre desempenho, como é o caso de Elsayed e Paton (2005) que analisaram essa relação em 227 empresas britânicas, no período de 1994 a 2000, e constataram que os esforços ambientais apresentam impacto neutro no desempenho da empresa (Q de Tobin, ROA e ROS). Os autores sugerem que as empresas investem em iniciativas ambientais até o ponto em que o custo marginal desses investimentos seja igual ao benefício marginal. O mesmo resultado foi encontrado por Tupy (2008) e Ceretta et al. (2009).

No entanto, outros estudos encontraram relacionamento positivo, como é o caso de Ott, Alves e Flores (2009) que pesquisaram 353 empresas brasileiras e averiguaram a existência de relação entre os investimentos ambientais e o desempenho econômico, no período de 1996 a 2007, encontrando que os Investimentos Ambientais Internos (IAI) e os Investimentos Ambientais Externos (IAE) impactam tanto a Receita Líquida (RL) das empresas quanto o Resultado Operacional (RO).

Nessa direção, porém com análise dos impactos no tempo, Nakamura (2011) investigou os efeitos do investimento em meio ambiente no desempenho (ROA), em empresas japonesas, tanto no curto quanto no longo prazo. Encontrou que as empresas que investem em meio ambiente fortalecem a confiança dos consumidores e acionistas e proporcionam melhora no desempenho, sendo esse impacto menor no curto prazo, aumentando significativamente no longo prazo.

Alves et al. (2013) também pesquisaram a relação entre o investimento ambiental (total geral de investimentos em gastos e proteção ambiental) e o desempenho econômico (ROA), em empresas no Brasil e na Espanha. Constataram das análises que na Espanha a relação foi negativa em 2009 e nula em 2010. No caso das empresas do Brasil, a relação foi positiva em 2010.

Diel et al. (2014) pesquisaram 24 companhias brasileiras listadas na BM&FBovespa e encontraram, entre investimentos ambientais e desempenho econômico-financeiro, relação significativa no ano de 2010 e não significativa para os anos de 2009 e 2011.

Ayerbe, Torres e Luna (2014) analisaram a relação entre os investimentos ambientais e os resultados econômicos de 1916 empresas espanholas e encontraram que os investimentos ambientais implicam melhoria nas condições ambientais e econômicas e que o impacto do investimento ambiental nos resultados é maior em empresas pequenas do tipo familiar.

Embora não haja consenso na literatura sobre a relação entre investimento ambiental e desempenho, compreende-se que pode haver uma relação positiva entre esses constructos, uma vez que, do ponto de vista teórico, diversos autores apontam para esta direção. Assim, formulou-se a terceira hipótese desta pesquisa:

Hipótese 3:os investimentos em meio ambiente influenciam positivamente o desempenho de empresas brasileiras e espanholas.

Os resultados apresentados até aqui também apontam que a influência da inovação sobre desempenho pode ser mediada pelo investimento em meio ambiente. Neste sentido, Queiroz (2011) acrescenta que não adianta dispêndios vultuosos em atividades de inovação sem que estas sejam ambientalmente sustentáveis. Para a autora, a inovação tem papel relevante para relacionar a dimensão ambiental com o desempenho econômico. Nesse contexto, formularam-se as seguintes hipóteses:

Hipótese 4:a inovatividade e os investimentos ambientais, conjuntamente, influenciam positivamente o desempenho conjunto de empresas brasileiras e espanholas.

Hipótese 5:os investimentos em inovação e ambientais, conjuntamente, influenciam positivamente o desempenho conjunto de empresas brasileiras e espanholas.

3 METODOLOGIA

Ao ponderar os objetivos, esta pesquisa classifica-se como descritiva, e no que diz respeito à abordagem do problema, o estudo apresenta enfoque quantitativo. Deste modo, os dados foram analisados por meio de teste estatístico, no caso, regressão linear múltipla. No que tange aos procedimentos, a pesquisa é documental, pois utilizou fontes secundárias diversas, como: demonstrações financeiras padronizadas, notas explicativas, disponíveis no website da B3, relatórios anuais, disponíveis nos websites das empresas, relatório de sustentabilidade no padrão Global Reporting Initiative (GRI), base de dados do Economática®, do Espacenet e do Amadeus - Bureau van Dijk.

Para definição da população da pesquisa, utilizou-se como referência o banco de dados da GRI. Assim, a população reuniu 198 empresas brasileiras e 158 empresas espanholas, que publicaram relatórios de sustentabilidade no modelo GRI dos exercícios sociais de 2011 a 2016. A partir da população, foram selecionadas as firmas de capital aberto que negociam ações em bolsas de valores, no caso, na B3 e na Bolsa de Madri. Foram excluídas 219 empresas, sendo 108 brasileiras e 111 espanholas, por serem de capital fechado. Foram também excluídas outras 62 firmas (49 do Brasil e 13 da Espanha), por não disponibilizar em relatórios as variáveis relacionadas a investimentos ambientais e em inovação. Assim, a amostra ficou delimitada em 75 empresas, 41 brasileiras e 34 espanholas, totalizando 449 observações (uma das empresas espanholas não teve ações negociadas em 2016).

A decisão de estudar empresas brasileiras e espanholas considerou: (i) o fato de a Espanha ser reconhecida como um dos países da União Europeia pioneiros na regulação contábil voltada para os aspectos ambientais, sendo obrigatória no país, desde 2002, a divulgação de informações ambientais nas demonstrações anuais das empresas (MONTEIRO; GUZMAN, 2007); (ii) os dois países figuram entre os dez que mais divulgam relatórios de sustentabilidade no padrão GRI, sendo o Brasil o terceiro país que mais divulga, e a Espanha o sexto país no ranking, o que facilita o acesso aos dados sobre investimentos ambientais na base de dados do GRI; e (iii) em ambos os países, as empresas adotam as International Financial Reporting Standards (IFRS) (IAS PLUS, 2017), possibilitando o acesso aos dados disponibilizados nas demonstrações financeiras, como aqueles referentes ao desempenho empresarial.

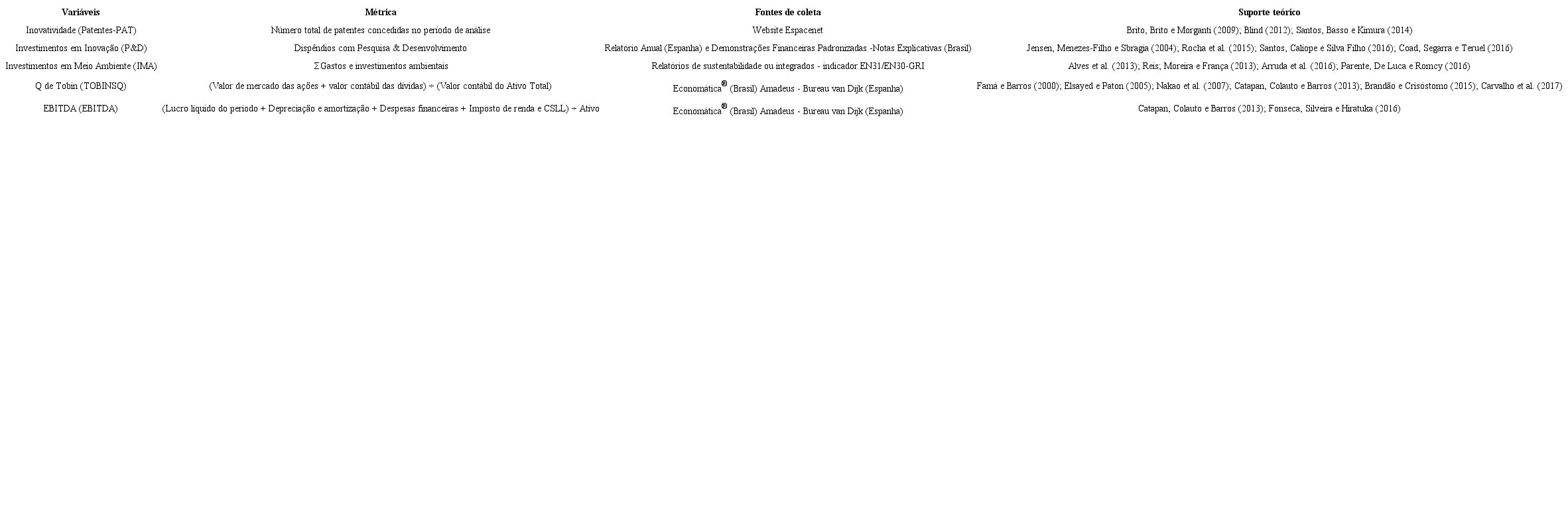

O Quadro 1 apresenta as variáveis, as métricas, as fontes de coleta e os indicadores utilizados no estudo. A variável investimentos em inovação foi mensurada pelos investimentos em atividades de P&D, trata-se de medida do esforço empregado (input) pela organização, no intuito de alcance de vantagem competitiva, enquanto inovatividade foi mensurada pelas patentes as quais representam o resultado (output) dos esforços direcionados para concessão e registro. Para o investimento em meio ambiente, a variável utilizada foi o indicador GRI EN30/EN31, referente ao total de investimentos e gastos com proteção ambiental, constante nos relatórios de sustentabilidade ou relatórios integrados das empresas. Para avaliação do desempenho empresarial, foram utilizados os indicadores Earning Before Interest, Taxes, Depreciation and Amortization (EBITDA) e Q de Tobin. O primeiro, o EBITDA, mede a produtividade e a eficiência das empresas, sendo conhecido na literatura por fluxo operacional de caixa, pois “quanto maior a capacidade da empresa em gerar caixa, maior será o seu valor para o mercado e, consequentemente, melhor a qualidade e eficácia da gestão em relação aos recursos que foram investidos” (MELO; ALMEIDA; SANTANA, 2012, p. 109). O segundo, o Q de Tobin, refere-se à “relação entre o valor de mercado de uma empresa e o valor de reposição de seus ativos físicos” (FAMÁ; BARROS, 2000, p. 27). Com base nessas definições, neste estudo, o desempenho medido pelo EBITDA será denominado “desempenho em lucro”, enquanto o desempenho medido pelo Q de Tobin será denominado “desempenho em valor”.

Fonte: Elaborado pelos autores (2018).

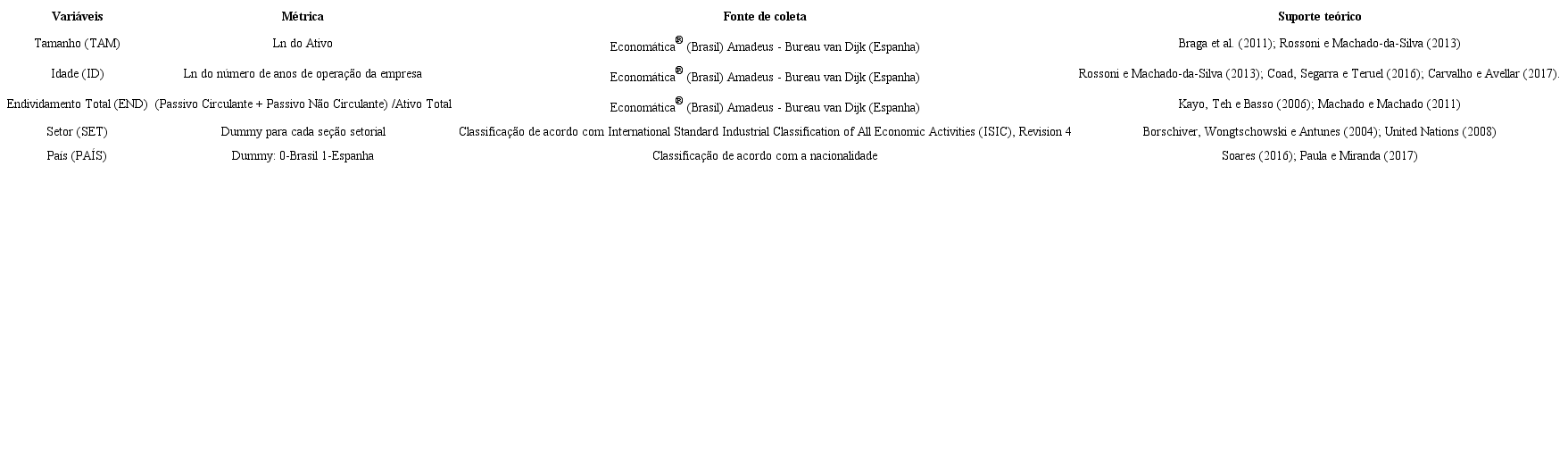

O modelo analítico também incorpora variáveis de controle na análise da influência da inovatividade e dos investimentos em inovação e meio ambiente no desempenho empresarial, uma vez que podem qualificar as relações, sendo significativas para algumas classes e não para outras. As variáveis de controle podem ser observadas no Quadro 2.

Fonte: Dados da pesquisa, de acordo com as fontes de coleta e na coluna suporte teórico.

Como o grupo de análise reúne firmas de dois países, os dados foram padronizados para uma moeda única, no caso o dólar dos EUA, por ser utilizado em transações internacionais em todo o mundo. Além disso, com base na literatura a respeito da temática deste estudo, considerou-se que os resultados provenientes dos investimentos em inovação e em meio ambiente não são imediatos, ou seja, leva tempo para detectar os possíveis impactos desses tipos de investimentos. Assim, os investimentos foram defasados em dois períodos.

Devido à variabilidade dos setores da amostra e das diferenças de nomenclatura entre as categorias setoriais das bolsas dos dois países, optou-se por utilizar a classificação setorial International Standard Industrial Classification of all Economic Activities (ISIC), Revision 4, da Divisão Estatística das Nações Unidas (UNSD), referência internacional, usada como padrão internacional de referência nas classificações das atividades econômicas.

Os dados da pesquisa foram organizados no software Microsoft Office Excel Professional® 2013 e o tratamento dos dados foi realizado com o auxílio do software estatístico Stata® , versão 14. Os resultados e as análises estão apresentados na seção seguinte.

Os testes das hipóteses tiveram por base os seguintes modelos de regressão com dados em painel:

Modelo 1: Avaliação do efeito da inovatividade (patentes) no desempenho empresarial (EBITDA e Q de Tobin):

Modelo 2: Avaliação do efeito dos investimentos em inovação (P&D) no desempenho empresarial (EBITDA e Q de Tobin):

Modelo 3: Avaliação do efeito dos investimentos em meio ambiente (IMA) no desempenho empresarial (EBITDA e Q de Tobin):

Modelo 4: Avaliação dos efeitos da inovatividade (patentes) e dos investimentos em meio ambiente (IMA) no desempenho empresarial (EBITDA e Q de Tobin):

Modelo 5: Avaliação dos efeitos dos investimentos em inovação (P&D) e meio ambiente (IMA) no desempenho empresarial (EBITDA e Q de Tobin):

4 RESULTADOS

Como técnica analítica, visando o alcance dos objetivos, foi aplicada a regressão com dados em painel para os dados do período considerado (2011-2016). Inicialmente, foram aplicados o Teste LM de Breusch-Pagan, o Teste de Hausman e o Teste de Chow, para se verificar qual o modelo mais adequado entre Efeitos Fixos, Pooled Ordinary Least Squares - (POLS) e Efeitos Aleatórios. Considerando-se a significância de 5%, o Teste LM de Breusch-Pagan, que avalia a escolha entre POLS e Efeitos Aleatórios, apresentou resultado não significativo, sugerindo a não rejeição da hipótese nula em todas as estimações, sendo POLS a estimação mais adequada. O Teste de Chow, que verifica a estimação mais adequada entre a utilização entre POLS e Efeitos Fixos, mostrou-se também não significativo ao nível de 5%, confirmando ser a abordagem POLS a mais indicada.

Quanto aos pressupostos básicos, a aplicação do Teste de Breusch-Pagan revelou problemas de heterocedasticidade, razão pela qual as estimações foram corrigidas pelo método de White, também conhecido como regressão robusta. Os valores de Variance Inflation Factor (VIF) não evidenciaram problemas associados a multicolinearidade, uma vez que todos se enquadraram no intervalo 1 < VIF < 5. O Teste de Breusch-Godfrey/Wooldridge indicou em todas as estimações a ausência de autocorrelação dos resíduos, pois as significâncias foram maiores do que 0,1. Cabe destacar que em todas as estimações o software estatístico eliminou automaticamente a variável dummy referente ao setor de eletricidade e gás, com a finalidade de evitar multicolinearidade.

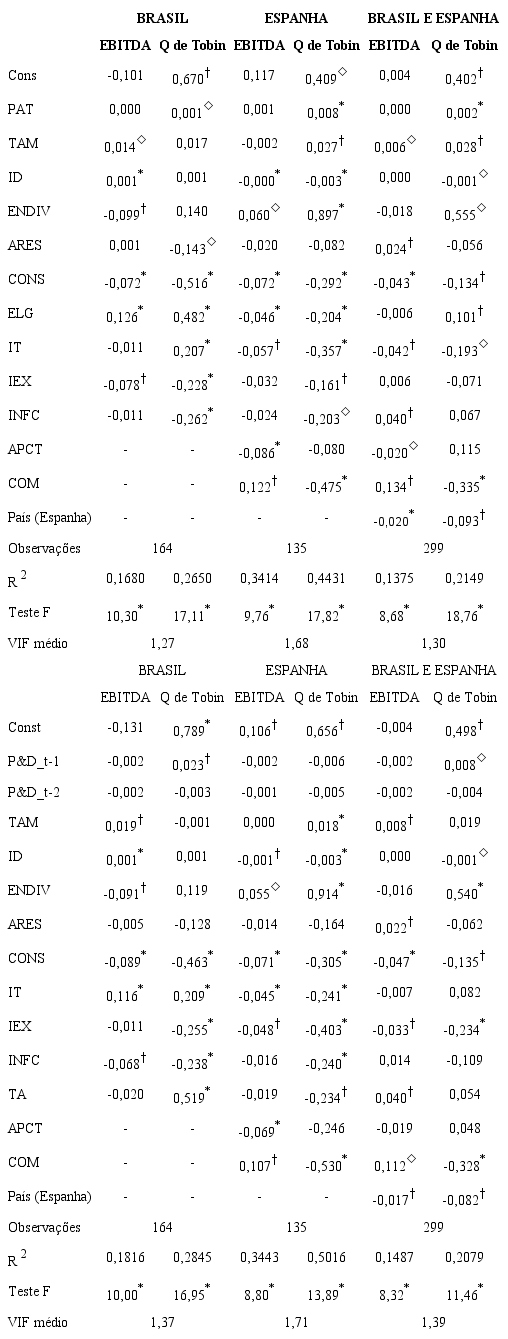

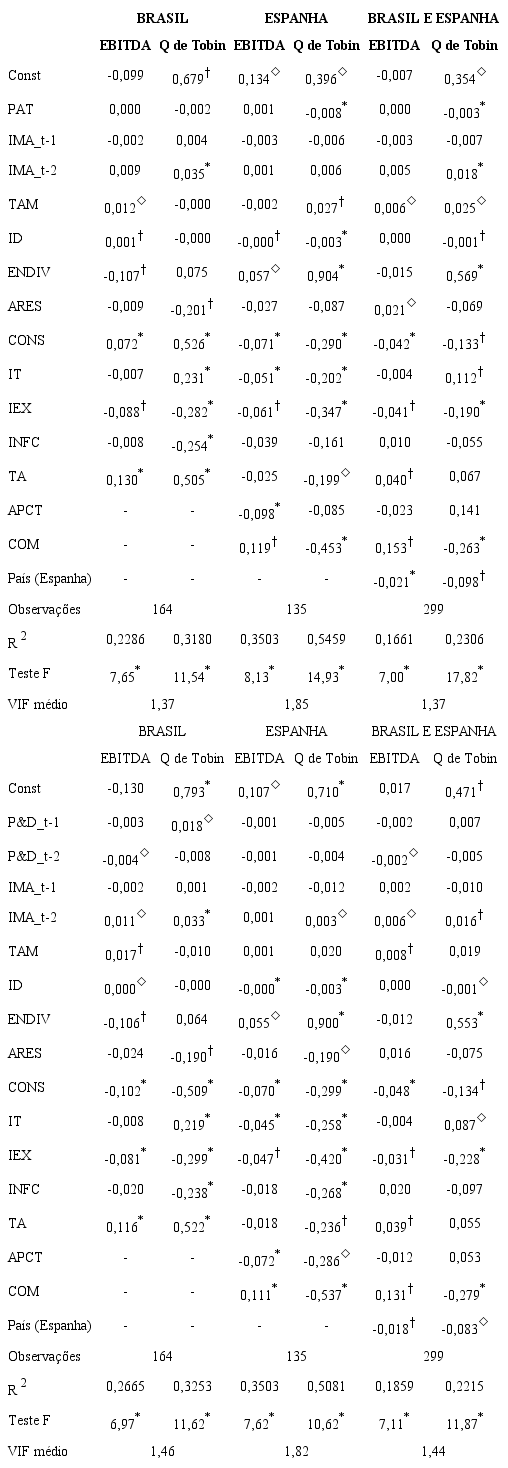

Os resultados dos testes dos efeitos da inovatividade e dos investimentos em inovação sobre o desempenho nas empresas brasileiras e espanholas estão apresentados na Tabela 1.

Nota: EBITDA = desempenho em lucro; Q de Tobin = desempenho em valor. * Significante a 0,01; † Significante a 0,05; ◊ Significante a 0,1. Fonte: Dados da pesquisa.

O teste F indica que todos os modelos são significantes ao nível de 1% (ρ < 0,01). Em relação aos testes específicos, no caso das empresas brasileiras, constatou-se influência positiva e significativa da inovatividade (patentes) (ρ < 0,1) e do investimento em inovação (P&D) (ρ < 0,05) no desempenho em valor (Q de Tobin), não sendo identificado efeito significativo dessas variáveis no desempenho em lucro (EBITDA). Quanto às variáveis de controle, observou-se influência positiva do tamanho e da idade e influxo negativo do endividamento na relação entre a lucratividade e inovação. Ou seja, a influência é maior para as maiores empresas, as mais antigas e as menos endividadas.

Em relação às empresas espanholas, constatou-se influência positiva da inovatividade (ρ < 0,01) no desempenho em valor das empresas (Q de Tobin), com o tamanho (ρ < 0,01), o endividamento (ρ < 0,01) e a idade (ρ < 0,01), influenciando a relação, sendo os efeitos do tamanho e do endividamento positivos e da idade negativo. No entanto, diferentemente do Brasil, o investimento em inovação não influenciou o desempenho em valor e, semelhantemente, nem o investimento em inovação e nem a inovatividade influenciaram o desempenho em lucro. Também, similarmente ao Brasil, a influência na relação inovatividade e desempenho em valor é maior para as maiores empresas, porém, diferentemente, é maior para as menos antigas e as mais endividadas. A análise conjunta dos países repetiu os resultados para as empresas brasileiras.

Dessa forma, a Hipótese 1 é parcialmente aceita, ou seja, a inovatividade influencia positivamente o desempenho de empresas brasileiras e espanholas, embora a influência seja apenas em valor e não confirmada em lucro. Quanto à Hipótese 2, influência do investimento em inovação, é também parcialmente aceita, considerando também apenas o indicador de desempenho em valor e apenas para o Brasil.

A confirmação da Hipótese 1 para as empresas brasileiras e espanholas, em termos da relação da inovatividade (patentes) com valor, está em conformidade com resultados de outros estudos realizados, a exemplo de Santos, Basso e Kimura (2014) e Silveira e Oliveira (2013) que identificaram efeitos de atividades de inovação no desempenho operacional. Por sua vez, o não suporte da hipótese com o indicador lucro também se conforma com estudos como o de Brito, Brito e Morganti (2009) que verificaram ausência de influência de atividades inovativas no desempenho operacional (lucro) nas empresas pesquisadas.

A aceitação da Hipótese 2 para as empresas brasileiras corrobora a pesquisa de Usman et al. (2017), em que os autores constataram a influência do investimento em P&D, com a defasagem de um ano, no valor da empresa (valor de mercado e Q de Tobin). Por sua vez, o resultado distinto encontrado para as empresas espanholas é similar aos encontrados por Bouaziz (2016), que verificou a ausência de relação significativa entre P&D e o Q de Tobin nas empresas pesquisadas.

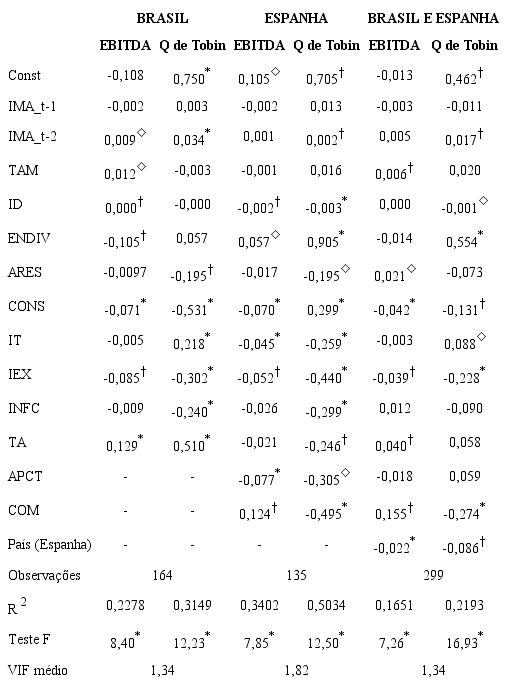

A Tabela 2 apresenta o resultado dos testes dos efeitos dos investimentos ambientais no desempenho empresarial.

Nota: EBITDA = desempenho em lucro; Q de Tobin = desempenho em valor. * Significante a 0,01; † Significante a 0,05; ◊ Significante a 0,1. Fonte: Dados da pesquisa.

Os resultados evidenciados na Tabela 2 mostram, por meio do teste F, que os modelos são significantes ao nível de 1% (ρ < 0,01). Na análise das empresas brasileiras, a relação entre investimento em meio ambiente (com defasagem de dois anos) e desempenho em lucro é significativa e positiva (ρ < 0,1), com as variáveis de controle tamanho (ρ < 0,1) e idade (ρ < 0,05), e com endividamento (ρ < 0,05), porém negativa. Assim, a influência é maior para a maiores empresas, as mais antigas e as menos endividadas. Da mesma forma, substituindo o desempenho em lucro pelo desempenho em valor, confirma-se a influência positiva e significativa (ρ < 0,1) dos investimentos em meio ambiente sobre desempenho.

Destaca-se que, no caso das empresas brasileiras, a confirmação da influência de investimento em meio ambiente sobre o desempenho em lucro e valor reforça os resultados de estudos anteriores, a exemplo de Ayerbe, Torres e Luna (2014), Ott, Alves e Flores (2009) e Reis, Moreira e França (2013), que evidenciaram relação significativa e positiva entre dispêndios voltados para questões ambientais e performance empresarial.

No caso das empresas espanholas, confirmou-se a influência dos investimentos em meio ambiente no desempenho mensurado por valor (ρ < 0,05), não se confirmando quando o desempenho foi mensurado por lucro. Em termos da influência na relação das variáveis de controle, apenas idade apresentou resultado significativo. No caso do teste conjunto dos países, repetiram-se os resultados para as empresas espanholas. Estes resultados corroboram os achados de Elsayed e Paton (2005), Nakamura (2011) e Oliveira Filho e Abadía (2013).

Assim, confirma-se parcialmente a Hipótese 3, uma vez que os investimentos em meio ambiente influenciam positivamente o desempenho das empresas brasileiras, porém, para as empresas espanholas não se confirma esta relação quando o indicador de desempenho é medido em função do lucro.

A Tabela 3 apresenta os efeitos da inovatividade e dos investimentos em inovação e meio ambiente no desempenho.

Nota: EBITDA = desempenho em lucro; Q de Tobin = desempenho em valor. * Significante a 0,01; † Significante a 0,05; ◊ Significante a 0,1. Fonte: Dados da pesquisa.

Com base nos resultados apresentados na Tabela 3, observa-se que, em relação às empresas brasileiras, observou-se que a inovatividade não exerce influência sobre o desempenho e que apenas a variável investimento em meio ambiente (defasada em dois anos) influenciou o desempenho em valor (ρ < 0,01). Nas empresas espanholas, observa-se influência negativa da inovatividade sobre o desempenho em valor (ρ < 0,01). Já na amostra global (Brasil e Espanha), observou-se influência negativa da inovativadade (ρ < 0,01) e positiva dos investimentos em meio ambiente (ρ < 0,01) sobre o desempenho em valor. Logo, rejeita-se a Hipótese 4 de que a inovatividade e os investimentos em meio ambiente, conjuntamente, influenciam positivamente o desempenho das empresas brasileiras e espanholas.

No que concerne à influência dos investimentos em inovação e meio ambiente, conjuntamente, sobre o desempenho empresarial, observou-se efeito positivo dos investimentos em inovação (com defasagem de um ano) sobre o desempenho em valor das empresas brasileiras (ρ < 0,05), enquanto verificou-se efeito negativo dos investimentos em inovação (com defasagem de dois anos) sobre o desempenho em lucro das empresas brasileiras e na amostra global (Brasil e Espanha) (ρ < 0,05). No que tange ao investimento em meio ambiente (com defasagem de dois anos), observou-se, em linhas gerais, efeito positivo sobre desempenho em lucro e valor. Dessa forma, rejeita-se a Hipótese 5 de que os investimentos em inovação e em meio ambiente, conjuntamente, influenciam positivamente o desempenho das empresas brasileiras e espanholas.

Ressalta-se que os resultados são parcialmente distintos dos encontrados por Calazans e Silva (2016) e Vilha e Antonelli (2016), que identificaram que a implementação da inovação aliada às questões ambientais proporciona melhoria no desempenho das empresas.

5 CONCLUSÃO

O estudo teve como objetivo geral analisar os impactos da inovatividade e dos investimentos em inovação e meio ambiente no desempenho de empresas brasileiras e espanholas. Para tanto, foram analisadas empresas brasileiras e espanholas de capital aberto que divulgaram informações ambientais e de inovação, no período de 2011 a 2016. Foram estimados modelos de regressão com dados em painel a fim de contrastar as hipóteses da pesquisa.

Com base nos resultados alcançados, pode-se concluir que a inovatividade e os investimentos em inovação, de forma geral, influenciam o desempenho em valor de empresas brasileiras. Este efeito é maior em grandes empresas, nas mais antigas e nas menos endividadas. No caso da Espanha, apenas as patentes (inovatividade) influenciam o desempenho em valor das empresas e o efeito é maior nas grandes empresas, nas mais endividadas e nas mais novas. Concluiu-se, também, que nas empresas brasileiras e espanholas, os investimentos em meio ambiente contribuem para melhor desempenho, ainda que para as últimas esta relação não se confirmou para um dos indicadores de desempenho (lucro). Também, neste caso, há influência das variáveis de controle tamanho (maiores), idade (mais antigas) e endividamento (menor). Em relação aos resultados dos testes em que as variáveis independentes foram analisadas conjuntamente, a conclusão foi de que não há como afirmar que existe influência positiva concomitante da inovatividade e dos investimentos em inovação e meio ambiente sobre o desempenho empresarial.

Dessa forma, os achados desta pesquisa conduzem gestores à reflexão sobre a implementação de estratégias voltadas à inovação e à sustentabilidade como uma forma de alcançar melhores desempenhos. Com base neste estudo, compreende-se que a aplicação de recursos financeiros em pesquisa e desenvolvimento apresenta-se como uma forma de alcançar vantagem competitiva pela inovação, gerando impacto no desempenho empresarial, principalmente no que se refere à criação de valor da empresa. Em termos de investimentos ambientais, observou-se que a aplicação de recursos com foco em processos de preservação, controle e recuperação do meio ambiente agrega à organização, tendo potencial de gerar melhores desempenhos, tanto em lucro quanto valor, principalmente quando analisados sob uma perspectiva de retornos a longo prazo.

Como limitação deste estudo, destaca-se o tamanho da amostra, em função dos critérios definidos e necessários para a adequada condução da pesquisa. Além disso, seria desejável a inclusão de outras variáveis, além de investimentos em P&D e patentes, para mensurar as dimensões da inovação em toda sua complexidade. Para estudos futuros, sugere-se visar restringir essas limitações, que, todavia, não subestimam tampouco invalidam o valor dos resultados do estudo realizado.

REFERÊNCIAS

ALBERTON, A. Meio ambiente e desempenho econômico financeiro: Impacto da ISSO 14001 nas empresas brasileiras. 2003. 285 f. Tese (Doutorado Engenharia de Produção e Sistemas) - Universidade Federal de Santa Catarina, Florianópolis, 2003.

ALVES, J. F. V.; DE LUCA, M. M. M.; CARDOSO, V. I. C.; VASCONCELOS, A. C.; CUNHA, J. V. A. Relação entre desempenho econômico e desempenho ambiental de empresas no Brasil e na Espanha. Revista Ambiente Contábil, v. 5, n. 2, p. 151-172, 2013.

ARRUDA, M. P.; VIEIRA, C. A. M.; LIMA, R. J. V. S.; ARAÚJO, A. O. Custos ambientais de acordo com o potencial impacto poluidor listado pela lei nº 10.165/2000. Revista em Agronegócio e Meio Ambiente, v. 9, n. 3, p. 695-717, 2016.

ATALAY, M.; ANAFARTA, N.; SARVAN, F. The relationship between innovation and firm performance: an empirical evidence from Turkish automotive supplier industry. Procedia Social and Behavioral Sciences, v. 75, p. 226-235, 2013.

AYERBE, C. G.; TORRES, P. R.; LUNA, J. L. M. Inversión medioambiental y resultado financiero en las empresas familiares españolas. Revista Empresa Familiar, v. 4, n. 1, p. 59-71, 2014.

BAAIJ, M.; GREEVEN, M.; VAN DALEN, J. Persistent superior economic performance, sustainable competitive advantage, and Schumpeterian innovation: leading established computer firms, 1954-2000. European Management Journal, v. 22, n. 5, p. 517-531, 2004.

BARBIERI, J. C. Gestão ambiental empresarial: conceitos, modelos e instrumentos. 3. ed. São Paulo: Saraiva, 2011. 376 p.

BARBOSA, R. A.; MACHADO, A. G. C. Estratégias de inovação sob a perspectiva da visão baseada em recursos: um estudo na Embrapa. Gestão & Regionalidade, v. 29, n. 87, p. 95-110, 2013.

BIGLIARDI, B. The effect of innovation on financial performance: A research study involving SMEs. Innovation: Organization & Management, v. 15, n. 2, p. 245-255, 2013.

BLIND, K. The influence of regulations on innovation: a quantitative assessment for OECD countries. Research Policy, v. 41, n. 2, p. 391-400, 2012.

BORSCHIVER, S.; WONGTSCHOWSKI, P.; ANTUNES, A. A classificação industrial e sua importância na análise setorial. Ci. Inf., v. 33, n. 1, p. 9-21, 2004.

BOUAZIZ, Z. The impact of R&D expenses on firm performance: empirical witness from the best technology index. Journal of Business Theory and Practice, v. 4, n. 1, p. 51-60, 2016.

BRAGA, C.; SAMPAIO, M. S. A.; SANTOS, A.; SILVA, P. P. Fatores determinantes do nível de divulgação ambiental no setor de energia elétrica no Brasil. Advances in Scientifc and Applied Accounting, v. 4, n. 2, p. 230-262, 2011.

BRANDÃO, I. F.; CRISÓSTOMO, V. L. Concentração de propriedade e qualidade da governança da empresa brasileira. Revista Brasileira de Finanças, v. 13, n. 3, p. 438-472, 2015.

BRITO, E. P. Z.; BRITO, L. A. L.; MORGANTI, F. Inovação e o desempenho empresarial: lucro ou crescimento. Revista de Administração de Empresas - Eletrônica, v. 8, n. 1, p. 1-25, 2009.

CAINELLI, G.; EVANGELISTA, R.; SAVONA, M. The impact of innovation on economic performance in services. The Service Industries Journal, v. 24, n. 1, p. 116-130, 2004.

CALAZANS, L. B. B.; SILVA, G. Inovação de Processo: Uma análise em empresas com práticas sustentáveis. Revista de Gestão Ambiental e Sustentabilidade, v. 5, n. 2, p. 115, 2016.

CARVALHO, F. P.; MAIA, V. M.; LOUZADA, L. C.; GONÇALVES, M. A. Desempenho setorial de empresas brasileiras: um estudo sob a ótica do ROE, Q de Tobin e Market to Book. Revista de Gestão, Finanças e Contabilidade, v. 7, n. 1, p. 149, 2017.

CARVALHO, L.; AVELLAR, A. P.M. Innovation and productivity: empirical evidence for Brazilian industrial enterprises. Revista de Administração - RAUSP, v. 52, n. 2, p. 134-147, 2017.

CATAPAN, A.; COLAUTO, R. D.; BARROS, C. M. E. A relação entre a governança corporativa e o desempenho econômico-financeiro de empresas de capital aberto do Brasil. Contabilidade, Gestão e Governança, v. 16, n. 2, p. 16-30, 2013.

CERETTA, P. S.; BARBA, F.; CASARIN, F.; KRUEL, M.; MILANI, B. Desempenho financeiro e a questão dos investimentos sócio-ambientais. Revista de Gestão Social e Ambiental, v. 3, n. 3, p. 72-84, 2009.

COAD, A.; SEGARRA, A.; TERUEL, M. Innovation and firm growth: Does firm age play a role? Research Policy , v. 45, n. 2, p. 387- 400, 2016.

DAMANPOUR, F.; ARAVIND, D. Managerial innovation: conceptions, processes, and antecedents. Management and Organization Review, v. 8, n. 2, p. 423-454, 2011.

DIEL, F. J.; BRIGUENTI, J.; SOUZA, T. R.; DIEL, E. H.; HEIN, N. Investimentos Ambientais e Desempenho Econômico Financeiro. REUNA, v. 19, p. 113-134, 2014.

ELSAYED, K.; PATON, D. The impact of environmental performance on firm performance: static and dynamic panel data evidence. Structural Change and Economic Dynamics, v. 16, n. 3, p. 395-412, 2005.

FAMÁ, R.; BARROS, L.A.B.C. Q de Tobin e seu uso em finanças: aspectos metodológicos e conceituais. Caderno de Pesquisas em Administração, v. 7, n. 4, p. 27-43, 2000.

FERNANDES, C. I.; FERREIRA, J. J. M.; RAPOSO, M. L. Drivers to firm innovation and their effects on performance: an international comparison. International Entrepreneurship and Management Journal, v. 9, n. 4, p. 557-580, 2013.

FONSECA, C. V. C.; SILVEIRA, R. L. F.; HIRATUKA, C. A relação entre a governança corporativa e a estrutura de capital das empresas Brasileiras no período 2000-2013. Enfoque Reflexão Contábil, v. 35, n. 2, p. 35-52, 2016.

GALLEGO-ALVAREZ, I.; PRADO-LORENZO, J. M.; GARCIA-SANCHEZ, I. M. Corporate social responsibility and innovation: a resource-based theory. Management Decision, v. 49, n. 10, p. 1709-1727, 2011.

GUNDAY, G.; ULUSOY, G.; KILIC, K.; ALPKAN, L. Effects of innovation types on firm performance. International Journal of Production Economics, v. 133, n. 2, p. 662-676, 2011.

HANSEN, D. R.; MOWEN, M. M. Cost management: accounting and control. Boston: Cengage Learning, 2006.

IAS PLUS. Use of IFRS by jurisdiction. 2017. Disponível em: Disponível em: https://www.iasplus.com/en/resources/ifrs-topics/use-of-ifrs#totals. Acesso em: 13 dez. 2018.

JENSEN, J.; MENEZES-FILHO, N.; SBRAGIA, R. Os determinantes dos gastos em P&D no Brasil: uma análise com dados em painel. Revista Estudos Econômicos, v. 34, n. 4, p. 661-691, 2004.

KAYO, E. K; TEH, C. C.; BASSO, L. F. C. Ativos intangíveis e estrutura de capital: a influência das marcas e patentes sobre o endividamento. Revista de Administração - RAUSP , v. 41, n. 2, p. 158-168, 2006.

KRAEMER, M. E. P. Contabilidade ambiental como sistema de informações. Contabilidade Vista & Revista, v. 12, n. 3, p. 71-92, 2009.

LEACH, M. et al. Transforming innovation for sustainability. Ecology and Society, v. 17, n. 2, p. 11-16, 2012.

LEAL, P. H.; COSTA, B. M. N.; OLIVEIRA, M. C.; REBOUÇAS, S. M. D. P. Divulgação de provisões e passivos contingentes ambientais sob a ótica da teoria institucional. Enfoque: Reflexão Contábil, v. 37, n. 3, p. 37-54, 2018.

LEONARDO, V. S.; ABBAS, K.; BULLA, P. R. Sistema de gestão ambiental como suporte na identificação dos custos com controle, preservação e recuperação do meio ambiente. Enfoque: Reflexão Contábil , v. 32, n. 3, p. 129-149, 2013.

MACHADO, M. R; MACHADO, M. A. V. Responsabilidade social impacta o desempenho financeiro das empresas? Advances in Scientific and Applied Accounting, v. 4, n. 1, p. 2-23, 2011.

MACHADO, M. R; MACHADO, M. A. V; SANTOS, A. A relação entre setor econômico e investimentos sociais e ambientais. Revista Contabilidade, Gestão e Governança , v. 13, n. 3, p. 102-115, 2010.

MANZANARES, R. A. Stakeholder, entorno y gestión medioambiental de la empresa: la moderacións del entorno sobre la relacións entre la integración de lós stakeholders y lãs estratégias medioambientales. 2005. 243f. Teses (Doutorado em Organização de Empresas) - Universidad de Granada, Granada, 2005.

MELO, E. C.; ALMEIDA, F. M.; SANTANA, G. A. S. Índice de sustentabilidade empresarial (ISE) e desempenho financeiro das empresas do setor de papel e celulose. Revista Contabilidade e Controladoria, v. 4, n. 3, p. 95-112, 2012.

MENEZES, U. G.; KNEIPP, J. M.; BARBIERI, L. A.; GOMES, C. M. Gestão da inovação para o desenvolvimento sustentável: comportamento e reflexões sobre a indústria química. Revista de Administração e Inovação, v. 8, n. 4, p. 88-116, 2011.

MONTEIRO, S. M. S.; GUZMAN, B. A. La regulacion contable medioambiental: analisis comparativo entre Portugal y España. Revista de Estudos Politécnicos, v. 4, n. 7, p. 253-290, 2007.

NAKAMURA, E. Does environmental investment really contribute to firm performance? An empirical analysis using Japanese firms. Eurasian Business Review, v. 1, n. 2, p. 91-111, 2011.

NAKAO, Y.; AMANO, A.; MATSUMURA, K.; GENBA, K.; NAKANO, M. Relationship between environmental performance and financial performance: an empirical analysis of Japanese corporations. Business Strategy and the Environment, v. 16, n. 2, p. 106-118, 2007.

OLIVEIRA FILHO, M. L.; ABADÍA, J. M. M. El desempeño económico financiero y responsabilidad social corporativa Petrobrás versus Repsol. Contaduría y Administración, v. 58, n. 1, p. 131-167, 2013.

OLIVEIRA, L. R.; MARTINS, E. F.; LIMA, G. B. A. Evolução do conceito de sustentabilidade: um ensaio bibliométrico. Relatórios de Pesquisa em Engenharia da Produção, v. 10, n. 4, p. 1-17, 2010.

OTT, E.; ALVES, T. W.; FLORES, G. S. S. Investimentos ambientais e o desempenho econômico das empresas: um estudo utilizando dados em painel. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO - EnANPAD, 33, 2009, São Paulo. Anais... São Paulo: ANPAD, 2009.

PARENTE, P. H. N.; DE LUCA, M. M. M.; ROMCY, T. O. Desempenho ambiental e desempenho econômico de empresas listadas na BM&FBovespa. Organizações e Sustentabilidade, v. 3, n. 2, p. 81-115, 2016.

PAULA, J.; MIRANDA, M. I.C. Análise do padrão de comércio entre os países do BRICS. Ensaios FEE, v. 37, n. 4, p. 1005, 2017.

PORTER, M. E.; VAN DER LINDE, C. Toward a new conception of the environment-competitiveness relationship. Journal of Economics Perspectives, v. 9, n. 4, p. 97-118, 1995.

QUEIROZ, J. M. Desenvolvimento econômico, inovação e meio ambiente. Cadernos do Desenvolvimento, v. 6, n. 9, p.143-170, 2011.

RAFFO, J.; LHUILLERY, S.; MIOTTI, L. Northern and southern innovativity: a comparison across European and Latin American countries. The European Journal of Development Research, v. 20, n. 2, p. 219-239, 2008.

RAMOS, A.; ZILBER, S. N. O impacto do investimento na capacidade inovadora da empresa. Revista de Administração e Inovação , v. 12, n. 1, p. 303-325, 2015.

REIS, E. M.; MOREIRA, M. A.; FRANÇA, R. S. Investimento em meio ambiente e o desempenho econômico das empresas aderidas ao Índice Carbono Eficiente-ICO². Revista de Educação e Pesquisa em Contabilidade, v. 7, n. 4, p. 372-386, 2013.

ROCHA, L. A.; DAL-POZ, M. E.; OLIVEIRA, F. P. S.; ALMEIDA, C. A. S. O impacto dos investimentos em pesquisa & desenvolvimento no desempenho das empresas. Revista de Economia Contemporânea, v. 20, n. 1, p. 58-91, 2015.

ROSSONI, L.; MACHADO-DA-SILVA, C. L. Legitimidade, governança corporativa e desempenho: análise das empresas da BM&FBovespa. RAE - Revista de Administração de Empresas, v. 53, n. 3, p. 272-289, 2013.

ROVER, S.; BORBA, J. A.; MURCIA, F. D. R. Características do disclosure ambiental de empresas brasileiras potencialmente poluidora: uma análise das demonstrações financeiras e dos relatórios de sustentabilidade do período de 2005 a 2007. Contextus - Revista Contemporânea de Economia e Gestão, v.7, n.1, p. 23-36, 2009.

SANCHES, P. L. B.; MACHADO, A.G. C. Innovation strategies from the resource based view perspective: analysis and evidences in technology-based companies. Gestão & Produção, v. 21, n. 1, p. 125-141, 2014.

SANTOS, D. F. L.; BASSO, L. F. C.; KIMURA, H. O recurso inovação e o desempenho financeiro da indústria brasileira. Revista de Administração e Contabilidade da UNISINOS, v. 11, n. 3, p. 204-217, 2014.

SANTOS, J. G. C. Inovação, sustentabilidade ambiental e social e desempenho: relação e efeitos em empresas brasileiras e europeias. 2015. 226 f. Dissertação (Mestrado em Administração e Controladoria) - Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Fortaleza, 2015.

SANTOS, J. G. C.; CALÍOPE, T. S.; SILVA FILHO, J. C. L. Analisando as diferenças entre investimentos em atividades de inovação conforme variáveis estratégicas contingenciais em empresas de capital aberto no Brasil. Revista Gestão & Tecnologia, v. 16, n. 3, p. 31-57, 2016.

SANTOS, J. G. C.; VASCONCELOS, A. C.; ALVES, E. S. Caracterização dos investimentos ambientais: uma análise no contexto das empresas brasileiras. In: ENCONTRO INTERNACIONAL SOBRE GESTÃO EMPRESARIAL E MEIO AMBIENTE - ENGEMA, 17, 2015, São Paulo. Anais... São Paulo: FEA-USP, 2015

SCHREIBER, D.; MENDES, G. S. Análise da combinação do processo de inovação com as práticas ambientais. Revista Eletrônica do Alto Vale do Itajaí, v. 3, n. 4, p. 54-68, 2014.

SHAN, J.; JOLLY, D. R. Accumulation of technological innovation capability and competitive performance: a quantitative study in Chinese electronic information industry. International Journal of Innovation and Technology Management, v. 9, n. 5, p. 1-18, 2012.

SILVEIRA, J. D. C. A.; OLIVEIRA, M. A. Inovação e desempenho organizacional: um estudo com empresas brasileiras inovadoras. Sociedade, Contabilidade e Gestão, v. 8, n. 2, p. 64-88, 2013.

SOARES, R. A. Fatores que influenciam o desempenho social corporativo: uma análise multinível com empresas brasileiras e canadenses. 2016. 106 f. Dissertação (Mestrado) - Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Programa de Pós-Graduação em Administração e Controladoria, Fortaleza-CE, 2016.

SOUZA, P.; SILVA, F. L.; BORNIA, A. C. Custos ambientais e logística reversa: uma análise sistêmica. Enfoque: Reflexão Contábil , v. 32, n. 2, p. 119-135, 2013.

TUPY, O. Investimentos em meio ambiente, responsabilidade social e desempenho econômico financeiro de empresas no Brasil. Revista de Estudos Politécnicos , v. 6, n. 10, p.73-86, 2008.

UNITED NATIONS. International Standard Industrial Classification of all Economic Activities (ISIC). Rev. 4. New York, NY: United Nations, 2008.

USMAN, M.; SHAIQUE, M.; KHAN, S.; SHAIKH, R.; BAIG, N. Impact of R&D investment on firm performance and firm value: evidence from developed nations (G-7). Revista de Gestão, Finanças e Contabilidade , v. 7, n. 2, p. 302-321, 2017.

VELLANI, C. L.; NAKAO, S. H. Investimentos ambientais e redução de custos. Revista de Administração da Unimep, v. 7, n. 2, p. 57-75, 2009.

VILHA, A. P. M.; ANTONELLI, B. Inovação tecnológica e meio ambiente: um estudo sobre as implicações para a competitividade de empresas dos setores petroquímico, automobilístico e de medicamentos. Qualitas Revista Eletrônica, v. 17, n. 2, p. 61-76, 2016.

WERLANG, N. B.; ROSSETTO, C. R.; SAUSEN, J. O. Inovatividade organizacional: um estudo bibliométrico em bases de dados internacionais. Desenvolvimento em Questão, v. 13, n. 29, p. 6-32, 2015.

Autor notes

Endereço dos Autores: Rua: Dona Mendinha, 1120, CEP: 60336-035- Álvaro Weyne, Fortaleza/CE - Brasil