Articles

Resiliência a eventos climáticos adversos: contribuições do sistema de controle gerencial1

Resilience to adverse weather events: contributions from the management control system

Marcia Zanievicz da Silva mzsilva@furb.br

Michele Gonçalves micheleg.contabil@gmail.com

Filipy Furtado Sell filipysell@ufpa.br

Andressa Michels andressamichels91@gmail.com

Marcia Zanievicz da Silva mzsilva@furb.br

Michele Gonçalves micheleg.contabil@gmail.com

Filipy Furtado Sell filipysell@ufpa.br

Andressa Michels andressamichels91@gmail.com

Resiliência a eventos climáticos adversos: contribuições do sistema de controle gerencial1

Enfoque: Reflexão Contábil, vol. 40, núm. 2, pp. 41-62, 2021

Departamento de Ciências Contábeis - Universidade Estadual de Maringá

Recepção: 13 Setembro 2019

Revised document received: 25 Setembro 2020

Aprovação: 21 Fevereiro 2020

RESUMO: A pesquisa objetivou investigar como as práticas de gestão e o Sistema de Controle Gerencial (SCG) contribuem para o enfrentamento e para a promoção da resiliência organizacional em eventos climáticos adversos. Como estratégia de pesquisa, adotou-se o estudo de casos múltiplos, contemplando quatro empresas de diferentes setores e porte, cujo elemento comum foi ser afetada por precipitações (chuvas intensas). Dentre os resultados, infere-se que o porte da empresa e a complexidade produtiva são relevantes para o desenvolvimento de novas práticas de gestão, tendo em vista que as organizações analisadas desenvolvem expertises e adaptam os controles para adquirirem capacidade resiliente a novos eventos. Destacam-se, assim, os controles de estoque, de clientes e de fornecedores, o orçamento e a análise de investimento, uma vez que se percebem características resilientes de aprendizagem e de adaptação. Dessa forma, emerge do estudo que o relacionamento das organizações investigadas com a comunidade é relevante para o enfrentamento de eventos climáticos adversos.

Palavras-chave: Resiliência organizacional, Controle de gestão, Eventos climáticos, Gestão de risco, Sistema de Controle Gerencial.

ABSTRACT: The research aimed to investigate how management practices and Management Control System contribute to coping and promoting organizational resilience to adverse climatic events. It was adopted the study of multiple cases as a research strategy, contemplating four companies of different sectors and size, whose common element was to be affected by precipitations (heavy rains). Among the results, it is inferred that the size of the company and the productive complexity are relevant for the development of new management practices. Analyzed organizations develop expertise and adapt controls to gain resilient capacity for new events. Of particular note are inventory, customer and supplier controls, budgeting and investment analysis. Resilient learning and adaptation characteristics are perceived. It emerges from the study that the relationship of the organizations investigated with the community is relevant to the confrontation of adverse climatic events.

Keywords: Organizational resilience, Management control, Climate events, Risk management, System of Managerial Control.

1 INTRODUÇÃO

Diante de um prognóstico quanto aos resultados das mudanças climáticas para a sociedade, é relevante que a gestão de organizações públicas e privadas considerem em suas estratégias os possíveis efeitos das mudanças climáticas e dos eventos climáticos adversos. Ressalta-se que, como as organizações estão inseridas em um ambiente interconectado cada vez mais competitivo, os fatores exógenos, apesar de complexos e de difícil controle, necessitam ser gerenciados.

Além disso, uma maneira de garantir a sobrevivência e o desempenho organizacional, mesmo diante de fatores exógenos, é pelo desenvolvimento da resiliência. Segundo Gallende (2004), é na adversidade que se determina a resiliência, uma vez que os acontecimentos inesperados geram ações criativas as quais impulsionam as organizações a atuarem sob a realidade, gerenciando e mitigando os riscos. À vista disso, a resiliência promove a capacidade de resistência, de adequação e da busca por respostas novas para perguntas antigas e não apenas a reprodução do que existe (GILLY; KECHIDI; TALBOT, 2014). No entanto, segundo Simons (1992), para que as organizações mantenham ou alterem seus padrões de atividades é necessário à adoção de um conjunto de procedimentos e sistemas formais denominado de Sistema de Controle Gerencial (SCG).

Sendo assim, Herzog (2007) diz que o SCG objetiva apresentar informações relevantes, capazes de demonstrar como potencializar as forças, mitigar as fraquezas, a fim de criar oportunidades e contornar as ameaças. Ao relacionar o SCG com resiliência organizacional, Herzog (2007) relata que instrumentos de gestão são importantes para auxiliar a capacidade resiliente das organizações.

Dentre os diversos eventos exógenos os quais exigem que as organizações absorvam os impactos sofridos e se recuperem para manter suas atividades normais, há os eventos climáticos adversos. Para Pickett, Dawley e Tomaney (2014) e Vale (2014), tais eventos são capazes de gerarem situações de calamidade que transformam, negativamente, a paisagem e a rotina da sociedade. Adicionalmente, pesquisadores e a mídia mundial enfatizam que a globalização e o esgotamento de recursos naturais tendem a intensificar os eventos climáticos em quantidade e severidade (PICKETT; DAWLEY; TOMANEY, 2014; VALE, 2014). Nesse contexto, supõem-se que as organizações que já tenham sido afetadas, de maneira direta ou indireta, por eventos climáticos, tenham desenvolvido respostas organizacionais para garantir-lhes resiliência. Tais respostas podem ocasionar modificações no SCG, seja pelo ajuste ou pela inclusão de novos instrumentos de controle, que permitam administrar as incertezas, mitigar os riscos existentes e voltar a atividade operacional ao nível inicial (antes do evento climático) ou até mais forte.

Diante do exposto, destacaram-se os seguintes fatos: (1) eventos climáticos têm-se tornado mais recorrentes e danosos; (2) eventos inesperados. De acordo com Tessier e Otley (2012), eles tornam o ambiente organizacional incerto e, em constante mudança, (3) o uso de SCG, na visão de Otley (1992) contribui para reduzir as incertezas decorrentes do ambiente; (4) o SCG, conforme Simons (1992), é composto de procedimentos e sistemas formais que utilizam informações para manter ou alterar os padrões de atividade organizacional. Dos fatos expostos, a pesquisa formula a seguinte questão como as práticas de gestão e como o Sistema de Controle Gerencial contribuem para enfrentar e promover resiliência em eventos climáticos adversos?

Em consonância com a questão de pesquisa e tendo a necessidade de delimitar o escopo do estudo, tem-se por objetivo investigar como as práticas de gestão e o SCG contribuem para o enfrentamento e para a promoção da resiliência organizacional em eventos climáticos adversos.

De acordo com pesquisa divulgada pelo Chartered Institute of Management Accountants (CIMA, 2010), a contabilidade tem papel fundamental em desempenhar na condução de decisões estratégicas e operacionais sustentáveis, pois o contador gerencial domina instrumentos e técnicas que podem contribuir para a compreensão e o dimensionamento do problema, além disso pode propor soluções viáveis e garantir que elas sejam devidamente aplicadas. O estudo também está alinhado ao que postula Sargiacomo (2014) que, ao escrever o editorial da revista Critical Perspectives on Accounting enfatiza a recorrência de desastres naturais, os impactos em diferentes organizações e na sociedade, sendo uma questão contábil contemporânea quase inexplorada que carece de mais atenção por parte de pesquisadores em contabilidade. O artigo ao centrar atenção em um tema global, emergente e relevante, justifica-se por (i) ser uma das poucas pesquisas na área de contabilidade gerencial a tratar sobre as temáticas de resiliência a eventos climáticos adversos; (ii) contribuir para ampliar o conhecimento sobre como o SCG é adaptado para auxiliar o enfrentamento de enchentes; (iii) relacionar a literatura de resiliência com a de SCG em um contexto específico; (iv) oferecer evidências empíricas sobre como um evento danoso e inesperado pode gerar efeitos positivos para as organizações.

2 REFERENCIAL TEÓRICO

Um desafio significativo para os gestores é lidar com as mudanças inesperadas e adversas que afetam o ambiente organizacional (KING, 1995; WEICK; SUTCLIFFE, 2001). Para tal, os gestores se apoiam em sistemas de controles (SCG), conceituados por Anthony (1965) como o processo no qual gerentes e administradores procuram assegurar que os recursos sejam captados e utilizados de maneira eficaz e eficiente na realização das metas da organização. Na visão de Simons (1992), o SCG são procedimentos e sistemas formais destinados a contribuir com o processo de planejamento e orçamentação; a monitorar o ambiente interno e externo à organização e a dar subsídios para avaliar o desempenho e o sistema de recompensa. Merchant e Otley (2006) afirmam que o objetivo do SCG é fornecer informações úteis à tomada de decisão, planejamento e avaliação; Chenhall (2003) corrobora explicitando que o SCG é um termo amplo que inclui um conjunto de ferramentas de controle destinadas a fornecer informações de caráter financeiro e não financeiro. O SCG, segundo Chenhall (2003), inclui informações de origem interna e externa, contempla uma ampla variedade de mecanismos (ferramentas) para apoiar as decisões, promover os controles pessoais e criar capacidade preditiva.

Haja vista que o SCG está destinado ao fornecimento de informações para decisão, planejamento e avaliação, suas ferramentas podem favorecer o processo de gestão dos riscos decorrentes de eventos climáticos adversos. Uma vez que o SCG possui papéis complementares e interdependentes, tais como: a) contribuir para que o gestor exerça controle sobre a consecução dos objetivos organizacionais; b) permitir que os colaboradores tenham autonomia suficiente para resolver problemas inesperados que requeiram rápida tomada de decisão (SIMONS, 1995; AHRENS; CHAPMAN, 2004); c) fornecer mecanismos administrativos que auxiliem a implementação de estratégias (GOVINDARAJAN, 1988; MINTZBERG et al., 2006); d) direcionar as empresas a padrões operacionais viáveis, mesmo quanto o ambiente é incerto, permitindo que os gestores influenciem o comportamento dos demais membros organizacionais quanto às estratégias adotadas (BERRY; BROADBENT; OTLEY, 2005).

Considerando-se que o SCG é operacionalizado por uma ampla gama de instrumentos que auxiliam a sobrevivência da empresa (OTLEY, 1980; GORDON; NARAYANAN, 1984) e que os contadores de gestão têm um papel fundamental para desempenhar na condução de decisões estratégicas e operacionais sustentáveis (CIMA, 2010). Para isso, supõe-se teoricamente que a gestão e a mitigação das mudanças climáticas devem ser incorporadas ao processo de gestão organizacional.

2.1 CONTEXTO DE RESILIÊNCIA

Diversas áreas do conhecimento buscam compreender e teorizar sobre resiliência. Na ecologia, a resiliência é um termo utilizado para descrever os traços e as características de um sistema ecológico e está relacionada com a sustentabilidade ambiental (HOLLING, 1973) e Pimm (1984) define-a como a capacidade de um sistema voltar ao equilíbrio após passar por uma perturbação. No contexto sociológico, Adger (2000) define resiliência como a aptidão das localidades para absorverem choques externos à realidade social. Em pesquisas organizacionais, Sutcliffe e Vogus (2003) afirmam que resiliência é a competência de absorver a tensão (interna ou externa) e continuar ou aprimorar o andamento das atividades com a presença das adversidades; ou a aptidão de se recuperar frente à adversidade, retornando as atividades ao mesmo estágio anterior ao evento.

Apesar da multidisciplinariedade de conceitos para resiliência, o que se constata é que as pesquisas buscam observar o alcance da resiliência para a capacidade de preparação e para o planejamento dos sistemas, para reagir de forma eficiente e eficaz contra potenciais eventos adversos ou eventos contrários. Nesse sentido, Bhattacharya e Lemond (2014) relatam que a prática e a noção dos indivíduos em relação ao ambiente (know-how) podem influenciar de forma eficaz o desenvolvimento de hábitos visando proporcionar uma cultura de resiliência. Piket et al. (2010) consideram que a resiliência em localidade ou regiões nasce da necessidade de captar as diferenças do ambiente em que os indivíduos e as organizações estão inseridos para contrapor e administrar as incertezas e transformações deste.

Adicionalmente, Foster (1997) indica dois importantes motivos para transformar a resiliência em uma meta. Primeiro destaca que frente à vulnerabilidade dos sistemas tecnológicos e sociais, não se pode predizer com toda certeza os desastres que poderão vir a ocorrer, daí a importância de ser resiliente e se adaptar às mudanças de forma a não comprometer o andamento da organização; em segundo lugar, evidencia que em organizações e ambientes resilientes, os impactos causados por choques externos são menores, pois as organizações tidas como resilientes conseguem mitigar os danos em um processo de recuperação ágil. Ainda no contexto organizacional, Nogueira, Gonçalo e Verdinelli (2017) explanam que a resiliência possui dois aspectos, um relacionado com as características resilientes e outro com a capacidade de adaptação.

As características resilientes dizem respeito à capacidade de aprendizagem (capacidade de aprender com as experiências e produzir conhecimento tácito) e à capacidade de adaptação (capacidade de perceber, entender e adaptar-se às mudanças). Por sua vez, o comportamento resiliente, ainda segundo exposto por Nogueira, Gonçalo e Verdinelli (2017) se desdobram em: i) agilidade - flexibilidade de pessoas, processos, produtos; ii) mudança - capacidade de perceber a mudança como uma possibilidade de melhoria e de aprendizagem; iii) liderança - líderes alinhados com missão e valores da organização que incentivam a todos; iv) comunicação - imprescindível para que os demais comportamentos resilientes ocorram.

Diante do exposto, considera-se que os impactos danosos causados por eventos naturais e aqueles relacionados com as mudanças climáticas têm emergido como um novo desafio para a sociedade, tendo em vista as previsões futuras sobre os impactos dos eventos climáticos - emanadas por entidades como a Organisation for Economic Co-operation and Development (2012) e o Intergovernmental Panel on Climate Change (IPCC, 2014) - são pessimistas, visto que se parte do pressuposto de que as organizações, em especial aquelas que já foram afetadas por um evento climático adverso, criam expertises e moldam seus controles de gestão para adquirem capacidade de resiliência a novos eventos. Na sequência, contextualiza-se sobre o papel da contabilidade no processo de resiliência organizacional.

2.2 A CONTABILIDADE E O PROCESSO DE RESILIÊNCIA A EVENTOS CLIMÁTICOS

As organizações enfrentam perturbações que podem ocorrer de maneira individual ou simultânea, sendo que cada choque externo tem diferente efeito acerca dos recursos organizacionais (SAHEBJAMNIA; TORABI; MANSOURI, 2015). Segundo os autores, o SCG deve fornecer suporte para o desenvolvimento de planos adequados pré-desastres com o intuito de, no momento de sua ocorrência, a organização consiga retomar as operações principais a um nível mínimo aceitável e retornar ao estágio anterior imediatamente após o evento.

Para tal, uma preocupação central para os gestores é saber se os planos de contenção serão eficazes e permitirão a retomada - a curto prazo - a uma recuperação e a longo prazo a respeito das questões operacionais interrompidas em razão dos acontecimentos (RIOLLI; SAVICKI, 2003). Outra discussão apontada por autores como Linnenluecke e Griffiths (2010) e Winn et al. (2011) é saber se os gestores possuem capacidade de lidar com os eventos sofridos, para se tornarem suficientemente resilientes.

Segundo Tufekci e Wallace (1998), o ciclo de gestão de eventos possui duas fases principais: a) momento atual no qual os gestores concentram seus esforços na capacidade resiliente da organização (curto prazo), objetivando a continuidade dessa; b) momento pós-desastre em que os gestores atuam para assegurar a recuperação plena de todas as operações interrompidas, no menor intervalo de tempo possível, fazendo também alterações para ajustar os sistemas de gestões a fim de detectar falhas que venham por ventura a ocorrer.

Dentre os estudos supracitados, ressalta-se Linnenluecke, Birt e Griffiths (2015) por se preocuparem com o tema da contabilidade e da adaptação climática. Para os autores, o papel da contabilidade é apoiar a adaptação organizacional às alterações climáticas e destacar as seguintes funções: i) uma função de avaliação de risco (avaliação de vulnerabilidade e capacidade adaptativa), ii) uma função de avaliação (avaliação dos custos e benefícios da adaptação) e; iii) uma função de divulgação (divulgação de risco associado ao impacto das alterações climáticas).

Busch (2011), em um estudo direcionado para empresas do setor elétrico, menciona a necessidade da existência de três capacidades organizacionais relacionadas às mudanças climáticas: i) a absorção de conhecimento do clima, como uma informação essencial para gerar e internalizar a capacidade de gestão; ii) flexibilidade operacional relacionada com o clima, como uma capacidade de ajuste de curto prazo; iii) integração estratégica para o clima, perspectiva de longo prazo para gerar capacidade de inovação.

Assume-se a premissa de que a contabilidade, mais que um conjunto de instrumentos e técnicas desenvolvidas para apoiar a tomada de decisão, é capaz de dar visibilidade aos fatos e permitir que a visão econômica seja incorporada aos valores e às crenças (HOPWOOD, 1990), bem como, é capaz de moldar concepções particulares de atividades organizacionais e externalidades (MONTEIRO; AIBAR-BUZMÁN, 2010). Portanto, corrobora-se com Linnenluecke e Griffiths (2010) que ao associar os sistemas de gestão disponíveis com as necessidades de criação de resiliência, as organizações possivelmente desenvolvam capacidades e recursos para evitar ou mitigar os efeitos causados por eventos climáticos e, ainda, reorganizam as funções que podem vir a ser descontinuadas em decorrência de tais eventos.

3. PROCEDIMENTOS METODOLÓGICOS

O presente estudo possui uma abordagem qualitativa e, em decorrência do tipo de problema de pesquisa e do delineamento metodológico constituído, adota-se como estratégia de pesquisa o estudo de casos múltiplos (Yin, 2010).

Dentre diferentes eventos climáticos adversos, a pesquisa centra atenção um único evento, decorrente de precipitação. Dessa forma, para a seleção dos casos buscou-se observar empresas que foram afetadas por enchente e/ou enxurrada que tivessem sido potencialmente capaz de comprometer as operações. Como ponto de partida, para a identificação dos possíveis casos, constatou-se que entre os dias 8 e 12 de junho de 2014, 39 municípios catarinenses (13% do total) tiveram algum tipo decreto reconhecido (Estado de Calamidade Pública ou Situação de Emergência), em decorrência de evento climático adverso derivado de precipitação (Brasil, 2016). Cinco das 38 cidades estão localizadas na mesma região geoeconômica - nordeste de Santa Catarina - são elas: Campo Alegre, Corupá, Guaramirim, Jaraguá do Sul e São Bento do Sul. Dessas, quatro decretaram Situação de Emergência em decorrência de enxurrada e uma (Guaramirim) decretou Estado de Calamidade Pública decorrente de inundação (Brasil, 2016).

A escolha de uma única região, segregada de forma geoeconômica, está alinhada com Pike, Dawley e Tomaney (2010) e objetiva captar as diferenças de um evento em um mesmo ambiente, em que indivíduos e organizações estão inseridos para contrapor e administrar as incertas e as transformações deste local. Adicionalmente, segundo dados obtidos (Santa Catarina, 2014a, 2014b), a chuva intensa - ocorrida no período supracitado - representou um volume quatro vezes superior ao esperado para todo o mês de junho, causando danos em diversas regiões do estado, afetando cerca de 406 mil famílias. A Figura 1 ilustra algumas cidades da região analisada e indica o volume de chuvas registrado.

Figura 1

Registro de inundações entre 1º e 15 de junho de 2016, no estado de Santa Catarina

Fonte: Brasil (2014).

Tendo como ponto de partida a região geográfica atingida, a seleção dos casos ocorreu em dois momentos distintos. O primeiro, em junho de 2014, imediatamente após o evento, um dos pesquisadores visitou a região objeto de análise. Percorrendo as áreas atingidas, apontou-se o nome de empresas afetadas, fez-se imagens fotográficas e procedeu-se conversas pontuais com alguns empresários sobre as perdas ocorridas. Em um segundo momento, um ano após o evento, selecionaram-se quatro organizações com porte e segmento de atuação que foram, de alguma maneira, afetadas diretamente pelo evento climático adverso em análise. Nessa condição, os casos são uma indústria de grande porte, uma distribuidora de médio porte, uma empresa comercial de pequeno porte e uma de prestadora de serviço de comunicação visual. Para efeitos do estudo, os termos enchente, enxurrada, chuvas intensas e inundação são tratados como sinônimos para expressar o evento em análise (precipitação ocorrida em diversas cidades catarinenses em junho de 2014).

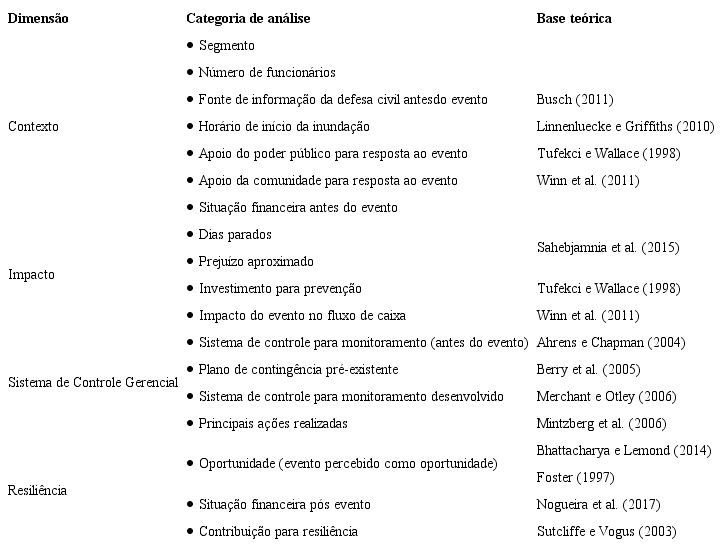

O Quadro 1 sintetiza o constructo da pesquisa, desdobrado em dimensões, categorias de análise e indicação das fontes bibliográficas que oferecem o suporte teórico para sua elaboração.

Fonte: elaborado pelos autores.

O constructo está subdividido em três dimensões a saber: (i) contexto, cuja atenção está centrada na caracterização das empresas, contextualização da situação econômica e financeira antes do evento adverso, bem como a descrição do período imediatamente anterior à enchente. (ii) impacto, nesta dimensão, buscou-se categorizar os dados de maneira a sistematizar as informações que possibilitassem inferir sobre os impactos causados pela enchente, tais como: lucros cessantes (dias parados), perdas (estoque, equipamentos, dentre outros), impacto no fluxo de caixa, investimentos necessários após o evento. (iii) Sistema de Controle Gerencial centrou atenção em dados coletados sobre como era os mecanismos formais de monitoramento de eventos climáticos, o que foi modificado nesse sistema após a ocorrência da enchente, quais planos de contingências foram desenvolvidos e as principais ações realizadas. Por fim, (iv) a dimensão resiliência reúne evidências que permitiram inferir sobre o surgimento de oportunidades decorrentes da enchente, capacidade de reestruturação do fluxo de caixa e do apoio do setor público para o enfrentamento.

O procedimento de coleta de dados, nas quatro empresas analisadas, foi por meio de entrevista com os gestores e ou proprietário das referidas organizações, visita nas instalações (observação), análise de imagens fotográficas dos danos causados pela enchente e análise de dados secundários obtidos junto ao site das organizações. Para sua operacionalização, utilizou-se um roteiro de entrevista pré-estabelecido com base na revisão teórica realizada, sumarizado no constructo. Todas as entrevistas foram gravadas com o consentimento dos participantes e posteriormente transcritas.

A análise iniciou simultaneamente com a pesquisa de campo, passou pela transcrição das entrevistas, pela leitura e revisão do material coletado, pela codificação dos dados de acordo com as categorias de análise e pela revisão da codificação realizada. Para tal, as entrevistas após transcritas foram transferidas para o software Nvivo, o qual favoreceu o processo de categorização que, conforme Bogdan e Biklen (1994), consiste em agrupar as unidades de dados nas categorias estabelecidas.

4 DESCRIÇÃO E ANÁLISE DOS DADOS

Nesta subseção, inicialmente, discorre-se sobre os casos.

4.1 DESCRIÇÃO DOS CASOS

Como relatado na metodologia, foram investigadas quatro empresas de diferentes portes e setores. No estudo nominou-se de Caso 1 - distribuidora, Caso 2 - indústria, Caso 3 - comércio varejista e Caso 4 - serviço. O Caso 1 é uma distribuidora de produto não perecível destinado à indústria de transformação. A empresa possui aproximadamente 300 funcionários. No sábado dia 7 de junho, por volta das 22 horas começou a entrar água na empresa, nesse dia havia cerca de 80 caminhões no pátio. Segundo relato, não havia nenhum monitoramento quanto às chuvas, pois nos quase 30 anos de operação, embora a cidade já tivesse enfrentado diversas enchentes e enxurradas, o depósito nunca foi afetado, sendo que, no máximo a água atingia o portão de entrada, cujo nível é cerca de um metro baixo do que as demais instalações. As duas horas da manhã a água começou a entrar na empresa, segue o relato:

Você se desespera demais e não sabe para que lado correr. Quer ver quando estava começando a entrar água: O que nós vamos erguer primeiro? [...] fui nas máquinas, e já estava subindo água e chegando lá dentro [no estoque]. Depois havia lembrado dos caminhões que estavam lá na chuva, isso eram duas horas da madrugada. Aquele dia havia uns 80 caminhões no pátio. [...] Mas dá um... A pessoa não consegue pensar muito bem não. [...] Tanta coisa que vem, você não sabe para qual lado correr.

Naquele momento, a principal ação efetivada foi transferir a frota de caminhões para um local seguro, para tal, contaram com o apoio de parte da equipe que estava de plantão (10 funcionários), voluntários (moradores próximos à empresa) e funcionários que se deslocaram para o local para auxiliar. Paralela a retirada dos caminhões houve uma tentativa de erguer o que fosse possível do estoque e vedar as portas com materiais disponíveis, porém, dada a localização geográfica da empresa, segundo os relatos, o maior problema não era a chuva e sim o nível do rio que, em decorrência do volume de chuvas nas cidades acima de Jaraguá do Sul (Corupá e São Bento), estava subindo rapidamente, inclusive pela tubulação. Por volta das três horas, não foi possível nenhuma outra gestão enquanto o nível do rio não baixasse.

Um fato que chamou a atenção foi ao engajamento dos funcionários e da comunidade, inclusive, segundo o entrevistado “Ficaram 12 carros de funcionários aqui dentro, nós lembramos dos caminhões e nos esquecemos dos carros. O próprio carro do meu filho, ficou aqui dentro. Esquecemos do carro dele aqui dentro”.

Outro ponto que deve ser destacado diz respeito à comunicação utilizada para obter informações sobre o desencadeamento dos acontecimentos, o meio utilizado foi o rádio, uma emissora local passou a transmitir em tempo real sobre a enchente. Havia preocupação quanto às barragens existentes nas cidades vizinhas.

Após o nível do rio baixar, constataram que aproximadamente 90% do estoque havia sido atingido. Dado o tipo de mercadoria, caso fosse utilizada em até três meses não haveria perda, do contrário ficaria impróprio para uso. Sendo assim, a principal ação gerencial adotada, no pós-evento foi limpar e comercializar rapidamente as mercadorias estocadas.

Segundo relatado pelo gerente e pelo contador, o sistema gerencial e o controle de estoque que a empresa possuía foram fundamentais para agilizar o processo de recuperação ou minimização das perdas “[...] temos o controle do Registro Patrimonial da empresa, do estoque, tem a questão dos locais de armazenamento. Então, através disso, conseguimos medir um pouco a situação de cada local, [...] tínhamos uma noção de onde as coisas estavam acontecendo”.

Em relação a perda, cerca de 25% a 30% do estoque não pode ser aproveitado. Ao todo a estimativa de perda foi de um milhão de reais. O contador da empresa fez o seguinte relato que contribui para o entendimento:

É que assim, tivemos que tomar algumas medidas em função do ocorrido. Tivemos que fazer uma redução de custo [...]. Cuidar até onde o custo é viável, pois precisamos obedecer a alguns princípios contábeis, você não pode fazer uma venda, menor do que teu preço de aquisição. Tivemos que fazer um estudo em cima disso. [...] Tem itens, contudo, que tivemos que fazer um desconto para o quanto antes vender para o mercado.

Constata-se que o controle de estoque contribuiu para auxiliar os gestores a direcionarem as áreas prioritárias de atuação. Com base nos dados fornecidos pela contabilidade, relativos aos estoques, em especial ao volume e ao valor, os gestores direcionaram os esforços iniciais para os locais cujos produtos estocados possuíam maior valor, vindo assim a mitigar as perdas.

Riolli e Savick (2003) mencionam que para a empresa possuir capacidade resiliente, necessita também, que os colaboradores tenham comportamentos resilientes e que trabalhem junto à empresa para que ambos tenham essa capacidade e consigam enfrentar potenciais adversidades que venham ocorrer. Fato esse que pode ser observado, conforme relato do gestor:

A diferença é a equipe! Nós não paramos nenhum dia, sábado ficou cheio [água no pátio], domingo ficou cheio até meia noite, aí começou a ceder até segunda-feira de manhã. Na segunda-feira de manhã, todos os nossos caminhões estavam na estrada fazendo entregas, ninguém parou um dia. Aqui dentro [da empresa], não parou nada. Todo mundo ajudando. A equipe, o time, que faz ser forte. Entrevistador: os colaboradores vieram todos fora de hora? Entrevistado: todos. Desde o diretor, todo mundo ajudando. Isso era pântano, era lodo, coisa feia de se ver. Mas todo mundo junto, hoje você pode ver não se diz que tinha tudo aquilo ali dentro.

Ao ser questionado como foi organizado, o planejamento das ações emergenciais, pode-se observar que houve um plano de ação.

Não, não... foi planejado. Porque tem [produto] que tem mais urgência para fazer a limpeza. Tinham máquinas que estavam com mais problemas, e que tínhamos que pegar primeiro. Nós tínhamos uma noção de onde as coisas estavam acontecendo e aí direcionamos mais naquele [local].

Vamos pressupor, um [produto] com valor agregado alto você tem que recolher antes do que um [produto] que possui um valor baixo. Pois se você tem a perda, tens a perda de um produto inferior, do que um produto com custo elevado. [...]. Aí fomos primeiro nos mais caros.

Quanto às providências para gerenciar possíveis novos eventos, observou-se que a empresa não monitora ou acompanha, sistematicamente, a previsão do tempo. No entanto, ao visitar as instalações foi possível visualizar o investimento em infraestrutura realizado. A empresa elevou 1,5 metros o piso da área de estocagem. “[...] erguemos todo o piso do nosso estoque. Para que, se caso der igual [enchente], não afete [...]. Vai ter que aumentar mais um metro do que ocorreu para chegar ao nosso estoque. Nós reorganizamos toda a empresa, uma do mesmo tamanho [enchente], não nos afeta”.

A empresa declarou ter investido cerca de 1,5 milhões de reais para erguer o piso da área de estocagem. Todo o investimento realizado foi com capital próprio, reservas que estavam destinadas para novos investimentos que tiveram que ser postergados. Ao todo, foram necessários cerca de seis meses para ‘apagar’ as marcas da enchente.

Dá um pouco mais, um meio ano, pois tivemos que fazer a parte do piso toda nova. As paredes ainda víamos a marcas lá, mas hoje em dia não tem nenhum lugar que você irá ver marcas de água da enchente. Foi toda ela [empresa] pintada ou reformada. Não tem mais lembranças de nada. As avezes, ainda tem marcas nas máquinas - ah essa peça aqui está enferrujando por causa da água - mas é difícil de ver.

Ao serem questionados sobre os controles que contribuíram para gerenciar as ações, o principal foi o controle de estoque, considerado pelo gestor como eficiente e fundamental ao enfrentamento do evento. Adicionalmente, constatou-se que a empresa utiliza poucas ferramentas de gestão, analisam mensalmente as margens de contribuição. Também foi possível concluir que não houve prejuízo ao fluxo de caixa, decorrente da postura conservadora de gestão com capital próprio. O equilíbrio financeiro foi considerado como fundamental para o enfrentamento do problema.

No entanto, além da modificação estrutural realizada, o entrevistado relatou que não há processos ou controles que melhoraram em decorrência da enchente, a exceção da maneira como o estoque é armazenado, colocando produtos e peças de maior valor em locais mais elevados. Já, ao serem questionados se o evento criou uma oportunidade, a resposta foi

Não oportunidade, mas sim coragem, [...] Por exemplo, o Paraná, faltava um canto lá para vender, naquela situação precisávamos aumentar o nosso leque de clientes. Ai a enchente deu mais vontade de trabalhar, mais vontade de vender para não perder o que nós tínhamos. E isso tudo continua até hoje.

Na sequência, faz-se uma descrição do Caso 2. Trata-se de uma indústria têxtil de grande porte, fundada a mais de 30 anos que possui em torno de cinco mil colaboradores. Ela apresenta duas unidades industriais sediadas na área geográfica investigada. Assim como ocorreu no Caso 1, a empresa já havia passado por outras enchentes, segundo relato:

Em 2008, 2011 e 2014 houve esses acontecimentos [enchentes], sendo cada vez um pouco pior. Em 2008 nós tínhamos o nível de assoreamento dos rios... Paralelo a isso o poder público seja federal ou municipal muito pouco fez para ajudar [...] Consequentemente, efeito estufa cada vez maior, se tiver uma outra provavelmente vai ser muito pior. A represa em Guaramirim que hoje ela canaliza água para os plantadores de arroz.

O evento climático em questão não chegou a paralisar completamente a empresa, apesar de diversos funcionários ficarem alguns dias afastados seja por impossibilidade de chegar ao local de trabalho ou por terem suas casas afetadas pela cheia, nesses casos: “Eu lembro que os colaboradores que foram atingidos, a empresa liberou um, dois ou três dias [...]. Até porque não adiantaria cobrar presença deles na empresa e a casa sendo atingida. Nesse ponto, foram abonados esses dias, como a maioria das empresas fez”.

Na unidade visitada, embora o pátio principal tenha ficado com uma lâmina de água, essa não chegou a inundar as instalações fabris e administrativas. De acordo com o relatado, às 17h30min de sábado a equipe de vigilância entrou em contato telefônico com o entrevistado para comunicar que estava entrando água em uma unidade da fábrica. Já a outra unidade fabril, teve parte de suas atividades paralisadas. Quanto ao impacto:

Assim, tudo gerou um impacto principalmente o abalo emocional, aquela semana dá pra dizer que você não consegue quantificar isso, cada pessoa reage de uma maneira diferente, mas vou classificar como abalo emocional, o segundo abalo da parada da fábrica depois de 24 horas parado até você retomar as atividades, [...] é igual uma escala de led, vai acendendo aos poucos, não está com o pé no acelerador, os departamentos vão aos poucos, as pessoas não estão, você não consegue ter a produtividade normal, então teve essa perda. Então teve o abalo emocional que consequentemente reflete na produtividade, a falta de [...] mão de obra, então dá para dizer que foi uma semana ou 10 dias até voltar ao normal.

Sendo assim, verifica-se que, embora o evento não tenha gerado perdas expressivas para a unidade fabril em análise, o impacto causado no entorno e o fato de, pela primeira vez, a água ter entrado na unidade visitada serviu de alerta e gerou uma série de ações preventivas que passam a ser relatadas. O gestor entrevistado declarou que as perdas financeiras foram estimadas em aproximadamente 200 mil reais.

Dando continuidade à narrativa, nos dias que sucederam o evento foram realizadas três reuniões com as pessoas que estavam envolvidas no momento da enchente para registro do ocorrido e para apontamento de “tomada de ideias” que foram compiladas em atas as quais serviram de base para a elaboração do Manual de Ações Preventivas (MAP). Outra ação foi mensurar o impacto que a elevação do rio tem sobre o parque industrial. Um estudo projetou o quanto cada centímetro de elevação no nível do rio afeta o parque industrial. “Sim, isso se chama levantamento de nível, então a gente sabe que quando o Rio Itapocu chegar em X metros, vai resultar em X na empresa. É o que nós fizemos agora”.

Quanto a outras ações preventivas, o gestor relatou que, há dois anos, a empresa criou um setor de segurança patrimonial voltado às questões de riscos climáticos, pois até o momento esse setor atendia a gestão das portarias, furtos, dentre outros. Uma das principais preocupações do setor, no que tange à gestão dos eventos climáticos, é a prevenção. Na fase inicial de elaboração do MAP e de restruturação do setor, foram feitas visitas em outras empresas para conhecer planos de contingência e fazer um benchmark do que havia para situações parecidas. Segue trecho do relato:

Nós não tínhamos plano para situações de emergência, então a gente criou. Nós pesquisamos, eu fui até Rio do Sul na [...], enfim, eu fiz um benchmark com os colegas e a gente foi ouvir e ver o que eles tinham em nível de situações como essa. Rio do Sul é muito afetado, a empresa que a gente foi visitar não chega água até ela, porém ao seu redor fica tudo alagado, então não tem acesso a mão de obra e ao material. O atingimento dela é diferente do nosso aqui, mesma forma [na empresa de Blumenau] lá eles sofrem de situações de enxurradas, eles não têm alagamento, chove demais, ela está localizada no meio de morros e os córregos entopem, assim entra água na fábrica, uma lâmina cerca de 15, 20 e 30 cm para a área de operação. Já na [...] são situações parecidas com a nossa, talvez mais de fundo de fábrica. Então com esse benchmark com essa troca de ideias, nós criamos e até pegamos o modelo da [...] e alocamos a nossa realidade, já com as adaptações que nós precisamos.

Outra ação para iniciar o processo de elaboração do plano de contingência foi a realização de reuniões com membros da Defesa Civil e com um geólogo. Dessa reunião, ficou claro que o documento a ser elaborado (plano de ação) deveria ser sucinto porque “no dia o que vale é a prevenção. Todo mundo espana, [...] você não consegue contato [com as equipes], dependendo da catástrofe a brigada já foi pelos ares, então o trabalho tem que ser a prevenção, [...] é o que eu acredito, não que o restante não venha ajudar”.

Em relação às ações de prevenção relatadas, elas estão relacionadas ao layout da fábrica, instalação de válvulas de retenção nos esgotos, estoques “[...] nosso estoque hoje está todo no piso no mesmo nível, se puder deixá-lo num nível diferente com marquises ou mezaninos [...]”. Para as ações durante o evento, foram delegadas funções de gestores de crise que contemplam os gerentes da produção e o da manutenção que acionam um grupo de staff formado por operadores de empilhadeira, eletricistas, motoristas e até equipe de cozinha.

Nesse processo, constatou-se que a análise de investimento foi útil para estabelecer o que era economicamente viável de ser projetado para prevenção e o que não; “[...] esse investimento está sendo pesado, porque você está falando de mudar uma casa de gerador [...]. Agora nós estamos nessa fase, aprovamos o nosso plano com foco em enchente e vendaval, [...] seguido do orçamento e decisões de compra e não compras de máquinas” e ainda “Foi aprovado comprar um bote para essa unidade aqui, ou barco, ainda está sendo definido qual o melhor, porque não adianta colocar um barco e a pessoa da equipe não saber usar”. Em um oposto, “[...] não vale a pena levantar as bombas e os equipamentos que estão lá? Dá para colocar submerso? Sim, mas o investimento é absurdo, então vale a pena correr o risco”, por outro lado, “Levantei aquela máquina, aquela bomba, então se chegar 15 cm de lâmina de água estamos protegidos, acima disso é um absurdo muito grande a empresa investir”.

Por sua vez, quanto à análise de investimento para novas plantas industriais “Faz parte e é um dos quesitos que são avaliados, quando você vai montar uma unidade você analisa: mão de obra, fornecedores e essa questão de logística e um dos pontos que estão entrando aqui no Sul principalmente é a situação climática”.

Após a aprovação do plano de contingência, a empresa passou a atuar no treinamento das equipes, cujos membros possuem funções pré-estabelecidas. Outro ponto importante apontado pelo entrevistado é o papel do agente público, no caso a Defesa Civil no processo de prevenção “[...] ficamos muito reféns das informações da defesa civil, se ela vier ou vier tarde pode comprometer todo um planejamento”.

Quanto ao processo,

o interessante é que percebemos que precisa deixar uma pessoa full time em cima disso, por isso até a criação do departamento, hoje eu ainda estou conseguindo fazer isso, mais daqui a pouco vou ter que delegar. Nada adianta fazer toda essa estrutura se não tiver alguém fomentando e “cutucando” para cobrar orçamento, fazer as reuniões ficar atualizando os dados, se não fica um papel morto lá na portaria. [...] os indicadores estão sendo construídos, existe mais acompanhamento, a criação do indicar ainda está sendo desenvolvida.

Em relação à aprendizagem e à gestão constata-se que se não houvesse uma ameaça real às instalações fabris, todo o processo desencadeado não teria ocorrido:

Entrevistado: [...] isso tudo é visto como aprendizado, e amadurecimento por parte do empresariado, ou dessas pessoas que foram atingidas. Que até então parece algo muito distante, “Isso comigo não vai acontecer”, assim esse acontecimento assustou um pouco os acionistas e sócios para que vejam que vale a pena investir em prevenção e isso se paga.

Pesquisador: se esse plano fosse proposto antes de um evento como esse acontecer, eles entenderiam como importante.

Entrevistado: Não, isso para “eles” é juntar um monte de dinheiro e jogar fora. É claro que tudo que você falar em segurança é visto assim. Claro tem a conscientização, mas o que é feito antes para que aquela ação seja minimizada é o que realmente importa.

Na sequência, descreve-se as informações obtidas no Caso 3 que é o comércio varejista. Trata-se de uma loja que comercializa tecidos para confecção e decoração, fundada a mais de 10 anos. É um estabelecimento comercial de pequeno porte situado na área central de Jaraguá do Sul. O local é o seu segundo ponto (estão instalados há oito anos), conforme relatado, não havia registro de acúmulo de água no endereço atual.

Apesar de a Defesa Civil ter emitido alerta de chuva para a região, a proprietária relata que não previram que poderia haver enchente, nem mesmo souberam do alerta (os entrevistados dos Caso 1 e 2 mencionaram que também desconheciam o alerta emitido). No momento que a água invadiu as instalações a loja estava fechada. Segundo relatado, no sábado a loja ficou aberta até às 17 horas, embora houvesse uma rádio sintonizada (som ambiente) a entrevistada disse não ter ouvido nenhum alerta quanto ao que estava acontecendo no entorno e a previsão futura. Uma hora após o término das atividades, a região começou a inundar rapidamente sendo possível salvar apenas os computadores:

Mas o restante não tinha como, 23h começou a entrar água, [...] Havia cerca de 500 rolos de tecido em exposição, os que não estavam no nível da água, absorveram-na por contato. Outro fator que contribuir significativamente no volume de perda foi a quebra da porta de vidro em decorrência da pressão externa exercida pela água. Com isso, uma corrente de água de alta pressão invadiu a loja arrastando e derrubando quase tudo que estava no interior.

O maior apoio recebido foi de fornecedores e clientes. Quanto aos fornecedores o que a empresa buscou foi “[...] entrar em contato com todos os débitos que tínhamos em aberto [...] e todos os nossos fornecedores, sem exceção, permitiram a negociação do tempo necessário, cinco ou seis meses”. Já muitos clientes vieram espontaneamente quitar parcelas futuras ou em atraso para auxiliar a empresa no momento de recuperação.

Como também relatado no Caso 1, a participação da comunidade e dos funcionários foi considerada imprescindível. Segue relato:

Nós temos o privilégio, todos os colaborados da loja vestiram a camisa juntamente com os seus familiares, amigos. Estilistas vieram ajudar, varrer, limpar, aí que a gente sente Foi segunda que abrimos a loja e voltamos a trabalhar na quinta, trabalhamos na segunda, terça e quarta tirando o que era molhado. [...] a força da comunidade, que sentimos nesse momento. Porque, digo assim, você precisa ter coragem para recomeçar. Outra situação interessante foi que a prefeitura doou água do rio, exato. Nós então chamamos Joinville que trouxe água limpa e potável, aí limpamos tudo. [...] Foi fundamental, foi 1000%, os amigos e clientes, que trouxeram lanche e ajudaram. Isso nos dá forças para nos reerguer novamente.

Outro fator que contribuir para dificultar a recuperação é que o setor estava passando por uma retração e o nível de venda estava inferior aos anos anteriores. Também não houve iniciativa do poder público, no sentido de conceder linha de crédito especial para apoiar as empresas afetadas, ou possibilidade de negociação de alongamento do prazo de recolhimento de impostos, iniciativas que poderiam ter auxiliado sobremaneira o enfrentamento da crise. Por sua vez, foi relatado que os fornecedores estenderam o prazo de pagamento e diversos clientes espontaneamente anteciparam o pagamento de parcelas para auxiliar a empresa. As perdas foram estimadas em 300 mil de estoque e queda de mais de 50% do faturamento, no mês de junho. Um ano após o evento, o estoque em exposição ainda era 30% inferior.

Quanto ao planejamento para a gestão de eventos futuros, pode se dizer que são três: uma estratégia (que não está formalizada) traçada para minimizar as perdas “nós já visualizamos, caso aconteça novamente, primeira coisa que vamos fazer é levantar as estacas do chão e levar para o depósito (que é mais alto)”; o fortalecimento da estrutura frontal da loja para evitar nova quebra dos vidros, e; construção de canais de comunicação para garantir que a informação sobre novos possíveis eventos climáticos adversos sejam monitorados e que ações de preservação do patrimônio possam ser adotadas a tempo.

Na sequência, faz-se o relato do último caso - Caso 4. Trata-se de uma empresa de pequeno porte, do setor de serviços no segmento de comunicação visual, com mais de 20 anos de atuação, estavam há cerca de 10 anos no endereço em que ocorreu a enchente e possuem cerca de 25 funcionários. Quanto ao histórico, no sábado, por volta das 17h30min a água começou a invadir o pátio da empresa. De acordo com o relato, havia pessoas no local desde às 16h30min monitorando a situação. Nesse momento, as providências tomadas foram duas: erguer o que era possível um metro acima do piso “pois na história em 1993 deu um metro de água naquele local [histórico da enchente de 1993]”; e remover os veículos para um local seguro. No entanto, de acordo com o entrevistado, a água atingiu uma altura de 1,89 metros danificando matéria prima, equipamentos e máquinas, já os equipamentos administrativos, como estavam localizados no segundo piso, não sofreram danos:

Sim, a parte administrativa ficava no segundo piso não sendo afetado, mas a parte que baixo, como a máquina CMC que queimou toda, ela é toda computadorizada, plotter de recorte também é computadorizada, então teve prejuízo com essas partes eletrônicas e computadores e os programas (softwares) também. [...] então a máquina de CMC a Plasma, uma máquina que corta chapa de aço, essa máquina morreu praticamente, queimou toda, queimou os quatro motores....

Enfim essa estragou toda, e tinha um Painel de LED que hoje está instalado na rede modural, este também ficou debaixo da água, sorte que os componentes são blindados não comprometendo as placas, mas esse painel levou 60 dias para conseguirmos limpá-lo totalmente. [. ] então aparelhos de solda, máquinas motorizadas, tudo isso ficou debaixo da água, tudo isso estragou, e mesmo com os funcionários limpando e consertando alguns equipamentos depois queiram, umas 20 furadeiras que temos aí, tudo isso ficou debaixo d`água.

Outro fator que contribui para ampliar os danos foi que o lodo formado continha graxa, talvez proveniente do posto de gasolina que fica ao lado da fábrica o qual, também, ficou parcialmente submerso. “Graxa que vem de fora! Algo parecido com gordura. O próprio lodo que ficou ali em mais ou menos 20 centímetros e parecia meio graxento mesmo, também do lado tinha um posto de gasolina, enfim”.

Sobre as previsões e alerta, diferentemente dos outros casos, o relatado foi que “é, na verdade, ouvia-se que ia chover muito, [...] ninguém dizia nem tem como prever, quantos metros vai entrar de água, como relatei o histórico de 1993 era de um metro de água naquele local e nós não estávamos ali [para avaliar]”. Segundo relato, nos 10 anos que estavam no local nunca haviam tido problema.

Outro fator que difere do Caso 1 e do Caso 3 foi que a empresa, embora tenha tido oferta de auxílio de pessoas da comunidade, optou em fazer a limpeza apenas com os funcionários, como segue: “Passavam pessoas, de vez enquanto ali se oferecendo, mas nós estávamos com 22 pessoas e, de repente, ajude em outras que precisem. Nós estamos tranquilos”.

Em relação aos prejuízos estimados, sem incluir o lucro cessante, foi em torno de 350 mil reais. Além disso, formam sete dias apenas para tirar o lodo de dentro da fábrica e 30 dias para reiniciar as atividades, nesse período, não houve faturamento, ao todo foram 60 dias para voltar ao padrão normal de operação. Os recursos financeiros necessários para a recuperação e ação de resposta foi de origem própria, inclusive com a venda de um veículo.

Diversos pedidos em produção tiveram que ser atrasados, segundo relatado, não houve mais problemas pela compreensão dos clientes quanto ao ocorrido, porém, pedidos que estavam para orçamento deixaram de ser aprovados, pois os clientes optaram por um prazo de entrega menor. Os fornecedores estenderam o “[...] prazo de pagamento. Eles nos ajudaram, o prazo de pagamento, estendendo a 30, 60, 90, 120 dias”.

Quanto às ações de resposta, o proprietário adotou uma medida diferente da observada nos outros casos analisados. Mudou a empresa de local, decisão facilitada pelo fato de o prédio ser alugado. A mudança ocorreu sete meses após o evento climático adverso, no período de férias em razão do fluxo de trabalho e teve um custo estimado em 125 mil reais (além dos R$ 350 mil supracitados); outra ação foi reduzir o volume do estoque de matéria prima.

4.2 ANÁLISE DOS RESULTADOS

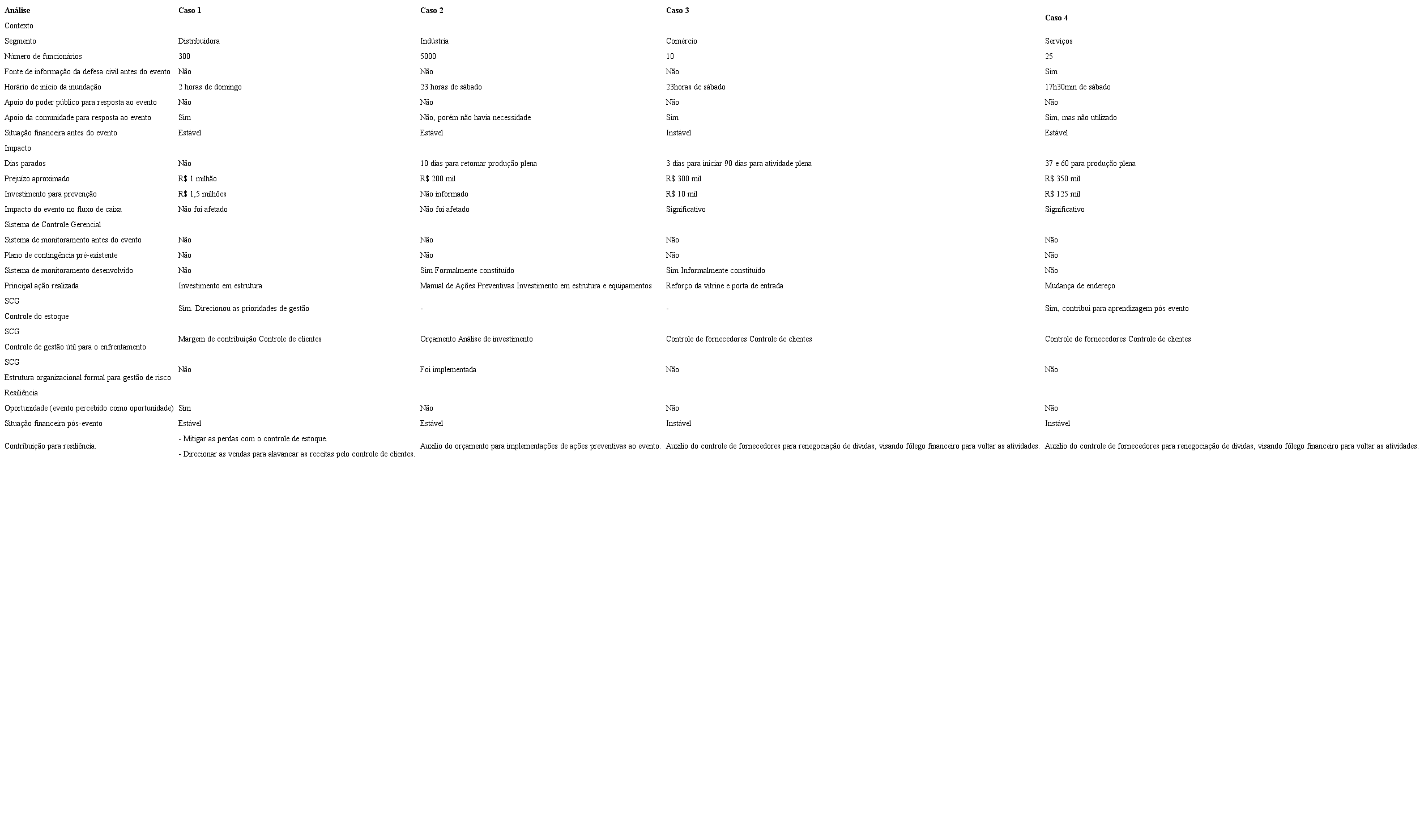

O Quadro 2 sumariza os principais achados para cada um dos casos.

Fonte: Dados da pesquisa.

Quanto à postura resiliente, constata-se um alinhamento com o descrito por Linnenluecke e Griffiths (2010 e 2012) e Winn et al. (2011), uma vez que nos quatro casos os gestores foram capazes de lidar com os danos gerados pelo evento e apresentaram capacidade resiliente. Como postulado por Sutcliffe e Vogus (2003), as quatro empresas investigadas absorveram o impacto e retornaram as atividades ao estágio anterior ao evento. Inclusive, no Caso 1, houve um benefício decorrente da ampliação da carteira de clientes, ou seja, tornou-se uma oportunidade. Em um oposto, duas empresas (as de menor porte) declararam ter sofrido impacto significativo no fluxo de caixa e enfrentarem problemas financeiros em decorrência dos danos provocados pelo evento climático. Tais evidências podem sinalizar que o porte da empresa é um fator que contribui para o enfrentamento. Nessa direção, aliado à declaração de inexistência de apoio do poder público, os indícios coletados sinalizam a importância do desenvolvimento de políticas públicas para auxiliar o setor produtivo, em especial os pequenos empreendimentos.

Por sua vez, ao comparar os dois aspectos da resiliência organizacional (características resilientes e capacidade de adaptação), sintetizados por Nogueira, Gonçalo e Verdinelli (2017), é possível fazer as seguintes inferências. As características resilientes (subdivididas em aprendizagem e adaptação) foram passíveis de serem observadas nos quatro casos analisados. Com destaque à característica de aprendizagem que, em um dos casos foi além da produção de conhecimento tácito, como previsto pelos autores, visto que promoveu uma geração de conhecimento explícito (elaboração de manual). Por sua vez, a capacidade de adaptação foi variada, cada empresa promoveu adaptações naquilo que lhes era mais relevante e possível, como proteger estoques e patrimônio.

No que diz respeito ao comportamento resiliente, o qual os autores Nogueira, Gonçalo e Verdinelli (2017) subdividem em quatro (agilidade, mudança, liderança e comunicação), averiguou-se que sua presença foi menos homogênea, nas empresas analisadas. A agilidade imediata esteve presente no Caso 1, fator que possibilitou, por exemplo, impedir que a frota de caminhões fosse danificada ou a agilidade de resposta, no Caso 4, em que se optou por mudar a localização geográfica para proteger-se de novos eventos similares. A mudança, a qual se relaciona com uma percepção positiva do evento, pode ser observada somente no Caso 1, fato que pode decorrer do terceiro comportamento - liderança, dada a postura positiva e proativa do proprietário frente à adversidade, com capacidade de motivar e fortalecer a equipe. Por outro lado, constata-se que o comportamento resiliente de liderança dos gestores do Caso 1 e do Caso 3 foi capaz não apenas de incentivar os colaboradores, mas também a comunidade (vizinhos, clientes, fornecedores) que foi essencial ao enfrentamento durante e pós-chuvas. Por fim, o comportamento resiliente de comunicação, nos quatro casos analisados é frágil e deve ser mitigado. Nesse sentido, SCG poderiam ser desenvolvidos para melhorar a capacidade de comunicação.

No tocante ao SCG, em relação ao ciclo de gestão de eventos, momento atual e pós-evento, descrito por Tufekci e Wallace (1998), percebe-se que ele foi parcialmente observado nos quatro casos analisados, tendo em vista que, durante o evento, alinhou-se ao postulado pelos autores, pois as empresas foram capazes de concentrar esforços objetivando a continuidade das atividades, com auxílio de controles gerenciais para mitigar os custos de estoque, alavancar as receitas e renegociar prazos para quitação de dívidas. No entanto, quanto ao momento denominado de pós-desastre, verificou-se que apesar de as empresas terem assegurado a recuperação das operações interrompidas, no menor intervalo de tempo possível, somente uma promoveu alterações nos sistemas de controles gerenciais para detectar falhas que venham a ocorrer. Trata-se do Caso 2, que implementou um plano formal de gestão de desastre com uso de instrumentos de gestão de risco, orçamento e análise de investimento.

Ainda em relação ao Caso 2, por adotar ações formais, percebe-se um alinhamento ao postulado por Wedawatta et al. (2011), ao mencionarem que ter um planejamento de recuperação de desastre fornece o aumento da resiliência e reforça a capacidade de adaptação da empresa, em resposta a potenciais vulnerabilidades. Também se constata que o Caso 2 contempla o uso do sistema gerencial similar ao pautado por Sahebjamnia, Torabi e Mansouri (2015), os quais relatam que o sistema gerencial possui o objetivo de dar suporte ao desenvolvimento de planos adequados pré-desastres. Para o Caso 2, certificam-se as três funções da contabilidade gerencial, preconizado por Linnenluecke, Birt e Griffiths (2015), para apoiar a adaptação organizacional às alterações climáticas, já que: i) houve a avaliação dos riscos, com determinação do tipo de evento climático passível de afetar a empresa e dimensionamento de nível do rio cujo reflexo pode resultar em alagamento da área fabril; ii) avaliação do custo benefício quanto aos investimentos viáveis de serem realizados; iii) divulgação, mediante a elaboração de um documento formal e a realização de reuniões para treinamento e socialização do plano de ação preventiva elaborado.

Outra inferência está alinhada com Riolli e Savick (2003) os quais mencionam que a capacidade resiliente é, em parte, dependente do comportamento resiliente dos colaboradores. Em todos os casos, ficou evidente que tanto os gestores quanto os colaboradores assumiram uma postura positiva frente ao enfrentamento do dano e a recuperação da empresa. No entanto, emergiu dos casos a participação ativa da comunidade que atuou como um elemento relevante para a minimização das perdas (Caso 1) e para restauração das atividades (Caso 2).

Outra dedução diz respeito às ações de resposta, haja vista que as quatro empresas adotaram medidas preventivas para prevenção de novos eventos, que nenhuma usou recursos de terceiros para suportar os investimentos necessários ao apoio das medidas adotadas e, consequentemente, o montante investido foi proporcional à capacidade de caixa.

5. CONCLUSÃO

O estudo investigou, em quatro empresas afetadas por uma enchente, como as práticas de gestão contribuíram para gerenciar o evento climático adverso e analisou como o SCG foi utilizado e se modificou para contribuir com à resiliência organizacional.

Em relação ao contexto de ocorrência e os impactos gerados, as quatro organizações investigadas foram diretamente afetadas, em maior ou menor grau. Constata-se que o Caso 2, apesar de ter menor perda, comparativamente aos demais, foi o único a implementar um sistema formal de prevenção, sistema desenvolvido a partir de benchmarking e apoio de especialistas, que conta com um documento norteador, equipes de ação e investimentos específicos. Dessa forma, no contexto das empresas analisadas, infere-se que o porte da empresa e a complexidade produtiva são fatores relevantes para o desenvolvimento de novas práticas de gestão e implementação de SCG específicos.

Durante o evento climático e no período imediatamente após o evento, como previsto na revisão da literatura, contatou-se a importância do apoio dos funcionários para o enfrentamento e retomada das atividades, porém emergiu um elemento importante, que foi a participação direta da comunidade no auxílio à minimização dos danos (Caso 1) ou limpeza das instalações (Caso 3), indicando que a relação da organização com a comunidade pode ser um aliado relevante para o enfrentamento de eventos adversos e contribui para demonstrar a importância da inserção das organizações analisadas em sua comunidade, embora tal achado possa decorrer de características sociais específicas da região geográfica analisada.

Em um oposto, somente para um dos casos, o gestor declarou ter conhecimento do volume intenso de chuvas previsto para a região indicando haver fragilidade quanto aos meios de divulgação adotados pela região em análise. Outra questão que emergiu dos resultados é que as duas empresas de menor porte foram as que declararam ainda enfrentarem dificuldades financeiras em decorrência das perdas sofridas, podendo sinalizar que o porte da empresa é um fator que contribui para o enfrentamento. Nessa direção, aliado à declaração de inexistência de apoio do poder público, os indícios coletados sinalizam a importância do desenvolvimento de políticas públicas para auxiliar o setor produtivo, em especial os pequenos empreendimentos, mediante ações como a postergação do prazo de pagamento de impostos e a liberação de linha de crédito específica.

Diante das evidências coletadas, no contexto dos casos analisados, conclui-se que a gestão e a mitigação das mudanças climáticas devem ser incorporadas ao processo de gestão organizacional. Nesse enfoque, constatou-se que, embora a cidade já tenha sofrido diversas enchentes as quais provocaram danos indiretos (tais como faltas de funcionários e problemas de escoamento de produtos), todas as empresas analisadas só perceberam a necessidade de adotar processos de gestão para eventos climáticos adversos após terem as instalações afetadas, indicando que a ocorrência de danos diretos ao patrimônio foi fundamental ao aprendizado. Sendo assim, no contexto em análise, o estudo conclui que as organizações, em especial, aquelas que já foram afetadas por um evento climático adverso, criam expertises e moldam os controles de gestão para adquirem capacidade de resiliência a novos eventos.

Por fim, no contexto analisado, é possível afirmar que, quando os gestores associam os sistemas de gestão disponíveis com as necessidades de criação de resiliência, desenvolvem capacidades e recursos para evitar ou mitigar os efeitos causados por eventos climáticos. E, ainda, reorganizam as funções que podem vir a ser descontinuadas em decorrência de tais eventos. Para os casos investigados, constatou-se que controles gerenciais como de estoque, clientes e fornecedores foram úteis para o enfrentamento e contribuíram para o desenvolvimento resiliente das empresas de pequeno, médio e grande porte. Para a empresa de grande porte, constatou-se a utilização de instrumentos sofisticados para a gestão do evento, a criação de novos instrumentos além de ter ocorrido uma readequação da estrutura organizacional para evitar ou mitigar eventos futuros.

Foi possível observar, nas quatro empresas, características resilientes de aprendizagem e de adaptação, como geração de conhecimento tácito e explícito e realização de investimentos estruturais capazes de contribuir para o enfrentamento de novos eventos climáticos semelhantes; no entanto, o comportamento resiliente foi mais heterogêneo. A agilidade, a visão empreendedora e otimista em relação ao ocorrido (mudança) e a liderança resiliente foram observadas de maneira isolada e a comunicação apresenta falhas que requerem atenção. Nesse sentido, o SCG pode contribuir quer seja para transformar conhecimento tácito em explícito, como o caso da elaboração de planos de ação e de prioridades de investimentos, como também, no desenvolvimento de um sistema de comunicação eficiente para lidar com a complexidade de eventos climáticos adversos.

O estudo possui limitações, uma vez que a observação de empresas de diferentes setores pode dificultar a comparação dos casos, a análise de um único evento em uma única região geográfica limita o alcance dos resultados, assim como o recorte transversal do estudo em alguma medida deve implicar perda de informação. Várias são as sugestões para estudos futuros, das quais destaca-se investigar como as características regionais contribuem para ampliar o papel da comunidade nas ações de enfrentamento das organizações. Sobre as práticas de gestão de risco, avaliar se os frameworks para a gestão integrada dos riscos (a exemplo do COSO II e da ISO 31 mil), adotados pelas organizações, contemplam controles e processos destinados a gerenciar os efeitos dos eventos climáticos adversos.

Outra área de investigação diz respeito às características organizacionais que contribuem para adotar práticas formais de enfrentamento. Nesse sentido, as teorias institucional, contingencial e de aprendizagem organizacional podem fornecer uma lente de observação relevante. Por outro lado, a participação da comunidade, no sentido de despender de recursos para apoiar às organizações é um aspecto pouco explorado na literatura de gestão, sugerindo que há um possível diálogo com teorias psicossociais, sociológicas e antropológicas, aqui, propõe-se uma direção similar em que os estudo exploram abordagens como o uso de apoio de redes sociais, a solidariedade, as trocas e os valores culturais, deslocando-se da esfera individual e privada para a capacidade de organização da sociedade civil e de ações coletivas, no caso, de apoio às organizações. Estudos sobre as políticas públicas direcionas para apoiar o setor econômico também se constituem com um campo promissor de investigação.

REFERÊNCIAS

ADGER, W. N. Social and ecological resilience: are they related? Progress in Human Geography, v. 24, n. 3, p. 347-364, 2000.

AHRENS, T.; CHAPMAN, C. S. Accounting for flexibility and efficiency: a field study of management control systems in a restaurant chain. Contemporary Accounting Research, v. 21, n. 2, p. 271-301, 2004.

ANTHONY, R. Planning and Control Systems: a framework for analysis. Boston, Harvard Business Press, 1965.

BERRY, A. J.; BROADBENT, J.; OTLEY, D. T. Management control: theories, issues and performance. 2 ed. New York: Palgrave Macmillan, 2005.

BHATTACHARYA-MIS, N.; LAMOND, J. Socio-economic complexities of flood memory in building resilience: an overview of research. Procedia Economics and Finance, v. 18, p. 111-119, 2014.

BOGDAN, R.; BIKLEN, S. Características da investigação qualitativa. In: Investigação qualitativa em educação: uma introdução à teoria e aos métodos. Porto: Porto Editora, 1994.

BRASIL. Defesa Civil. Santa Catarina registra desalojados e desabrigados, devido às chuvas. 2014. Disponível em: Disponível em: http://www. defesacivil.sc.gov.br/index.php/ultimas-noticias/2941-santa-catarina-registra-desalojados-e-desabrigados-devido-as-chuvas.html. Acesso em 30 abril de 2016.

BRASIL. Ministério da Integração Nacional. Reconhecimentos realizados em 2014. 2014. Disponível em: Disponível em: http://www.mi.gov.br/re- conhecimentos-realizados. Acesso em 30 de abril de 2016.

BUSCH, T. Organizational adaptation to disruptions in the natural environment: the case of climate change. Scandinavian Journal of Management, v. 27, n. 4, p. 389-404, 2011.

CHENHALL, R. H. Management control systems design within its organizational context: findings from contingency-based research and directions for the future. Accounting, Organizations and Society, v. 28, n. 2-3, p. 127-168, 2003.

CHARTERED INSTITUTE OF MANAGEMENT ACCOUNTANTS - CIMA. 2010. Disponível em: Disponível em: http://www.cimaglobal.com/PageFi- les/360026951/CIMA%20Syllabus.pdf. Acesso em 30 abril 2016.

FOSTER, H. D. The Ozymandias principles: thirty-one strategies for surviving change, Victoria: Southdowne Press, 1997.

GALLENDE, E. Subjetividad y resiliencia: del azar y la complejidad. In: Melillo, A; Ojeda, E. N.S.; Rodríguez, D. (Orgs.), Resiliencia y subjetividad. Buenos Aires: Paidós, 2004.

GILLY, J. P.; KECHIDI, M.; TALBOT, D. Resilience of organisations and territories: the role of pivot firms. European Management Journal, v. 32, n. 4, p. 596-602, 2014.

GORDON, L. A.; NARAYANAN, V. K. Management accounting systems, perceived environmental uncertainty and organization structure: an empirical investigation. Accounting, Organizations and Society , v. 9, n. 1, p. 33-47, 1984.

GOVINDARAJAN, V. A contingency approach to strategy implementation at the business-unit level: integrating administrative mechanisms with strategy. Academy of Management Journal, v. 31, n. 4, p. 828-853, 1988.

HERZOG, L. A. Pressão por todos os lados. Revista Exame, ano 41, n.5, p.76, Março, 2007.

HOLLING, C. S. Resilience and stability of ecological systems. Annual Review of Ecology and Systematics, v 4050, p 11-23, 1973.

HOPWOOD, A. G. Accounting and organization change. Accounting, Auditing & Accountability Journal, v. 3, n. 1, p. 7-21, 1990.

KING, A. Avoiding ecological surprise: lessons from long-standing communities. Academy of Management Review, v. 20, p. 961-985, 1995.

LINNENLUECKE, M. K.; GRIFFITHS, A. Assessing organizational resilience to climate and weather extremes: complexities and methodological pathways. Climatic Change, v. 113, n. 3-4, p. 933-947. 2012.

LINNENLUECKE, M. K.; BIRT, J.; GRIFFITHS, A. The role of accounting in supporting adaptation to climate change. Accounting & Finance, v. 55, n. 3, p. 607-625, 2015.

LINNENLUECKE, M.; GRIFFITHS, A. Beyond adaptation: resilience for business in light of climate change and weather extremes. Business & Society, v. 49, n. 3, p. 477-511, 2010.

MERCHANT, K. A.; OTLEY, D. T. A review of the literature on control and accountability. Handbooks of Management Accounting Research, v. 2, p. 785-802, 2006.

MINTZBERG, H.; LAMPEL, J.; QUINN, J. B.; GHOSHAL, S. O processo da estratégia: conceitos, contextos e casos selecionados. 4. ed. Porto Alegre: Editora Brookman, 2006.

MONTEIRO, S. M.; AIBAR GUZMÁN, B. The influence of the Portuguese environmental accounting standard on the environmental disclosures in the annual reports of large companies operating in Portugal: a first view (2002-2004). Management of Environmental Quality: An International Journal, v. 21, n. 4, p. 414-435, 2010.

ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT. 2012. Disponível em: Disponível em: https://www.oecd.org/edu/EAG%20 2012_e-book_EN_200912.pdf. Acesso em Abril 2016.

OTLEY, D. T. The contingency theory of management accounting: achievement and prognosis. Accounting, Organizations and Society , v. 5, n. 4, p. 413-428, 1980.

______. The contingency theory of management accounting: achievement and prognosis. In: Readings in Accounting for Management Control. Springer US, p. 83-106, 1992.

PICKETT, S. T.; MCGRATH, B.; CADENASSO, M. L.; FELSON, A. J. Ecological resilience and resilient cities. Building Research & Information, v. 42, n. 2, p. 143-157, 2014.

PIKE, A.; DAWLEY, S.; TOMANEY, J. Resilience, adaptation and adaptability. Cambridge Journal of Regions, Economy and Society, v. 3, p. 59-70, 2010.

PIMM, S. L. The complexity and stability of ecosystems. Nature, v. 307, n. 5949, p. 321-326, 1984.

RIOLLI, L.; SAVICKI, V. Information system organizational resilience. Omega, v. 31, p. 227-233, 2003.

SAHEBJAMNIA, N.; TORABI, S. A.; MANSOURI, S. A. Integrated business continuity and disaster recovery planning: towards organizational resilience. European Journal of Operational Research, v. 242, n. 1, p. 261-273, 2015.

SANTA CATARINA. Dezoito cidades de SC sofrem com alagamentos ou deslizamentos em função das chuvas. 2014a. Disponível em Disponível em http://www.sc.gov.br/mais-so- bre-defesa-civil-e-bombeiros/8007-dezoito-cidades-de-sc-sofrem-com-alagamentos-ou-deslizamentos-em-funcao-das-chuvas. Acesso em 30 abril 2016.

SANTA CATARINA. Estado decretal Situação de Emergência. 2014b. Disponível em Disponível em http://www.defesacivil.sc.gov.br/index.php/ ultimas-noticias/2985-estado-decreta-situacao-de-emergencia.html. Acesso em 30 abril 2016.

SARGIACOMO. Accounting for natural disasters & humanitarian interventions. Critical Perspectives on Accounting, v. 25, n. 7, p. 576-578, 2014.

SIMONS R. The role of management control systems in creating competitive advantage: new perspectives. In: Emmanuel, C; Otley, D.; Merchant K. (eds) Readings in Accounting for Management Control. Boston: Springer, p. 622, 645, 1992.

______. Levers of control: how managers use innovative control systems to drive strategic renewal. Boston, Mass: Harvard Business School, 1995.

SUTCLIFFE, K.M.; VOGUS, T.J. Organizing for resilience. In Cameron, K.; Dutton, J.E.; Quinn, R.E. (Eds.). Positive Organizational Scholarship. San Francisco: Berrett-Koehler v. 7, p. 94-110, 2003.

TESSIER, S.; OTLEY, D. A conceptual development of Simons’ Levers of control framework. Management Accounting Research, v. 23, n. 3, p. 171-185, 2012.

TUFEKCI, S.; WALLACE, W. A. The emerging area of emergency management and engineering. Engineering Management, IEEE Transactions on, v. 45, n. 2, p. 103-105, 1998.

VALE, L. J. The politics of resilient cities: whose resilience and whose city? Building Research & Information , v. 42, n. 2, p. 191-201,2014.

WEDAWATTA, G.; INGIRIGE, B.; JONES, K.; PROVERBS, D. (2011). Extreme weather events and construction SMEs: vulnerability, impacts, and responses. Structural Survey, v. 29, n. 2, p. 106-119.

WEICK, K.; SUTCLIFFE, K. Managing the unexpected: assuring high performance in an age of uncertainty. San Francisco: Wiley, v. 1, n. 3, 2001.

WINN, M.; KIRCHGEORG, M.; GRIFFITHS, A.; LINNENLUECKE, M. K.; GÜNTHER, E. Impacts from climate change on organizations: a conceptual foundation. Business Strategy and the Environment, v. 20, n. 3, p. 157-173, 2011.

YIN, R. K. Estudo de caso: planejamento e métodos. 4 ed. Porto Alegre: Bookman, 2010.

Notas

Autor notes

Endereço dos Autores: Rua Antônio da Veiga, 140 Bairro Victor Konder Blumenau/SC - Brasil. CEP: 89012-900