Articles

Fraude corporativa e gerenciamento de resultados: um estudo em instituições bancárias brasileiras

Corporate fraud and earnings management: a study in brazilian bank institutions

Maurício Soares de Faria msoaresdefariajunior@gmail.com

Michele Rílany Rodrigues Machado michelerilany@gmail.com

José Alves Dantas josealvesdantas@unb.br

Maurício Soares de Faria msoaresdefariajunior@gmail.com

Michele Rílany Rodrigues Machado michelerilany@gmail.com

José Alves Dantas josealvesdantas@unb.br

Fraude corporativa e gerenciamento de resultados: um estudo em instituições bancárias brasileiras

Enfoque: Reflexão Contábil, vol. 40, núm. 2, pp. 115-134, 2021

Departamento de Ciências Contábeis - Universidade Estadual de Maringá

Recepção: 28 Janeiro 2020

Revised document received: 31 Março 2020

Aprovação: 21 Fevereiro 2020

RESUMO: A Contabilidade é um instrumento utilizado para reduzir a assimetria de informações, porém em algumas situações existe a possibilidade de o gestor exercer discricionariedade por meio das escolhas contábeis. O presente estudo teve por objetivo verificar a relação entre a ocorrência de fraudes corporativas e o gerenciamento de resultados em instituições bancárias brasileiras. Para isso, primeiro foi analisado se as instituições bancárias praticam gerenciamento de resultados. Assim, utilizou-se a parcela discricionária da PCLD como proxy do gerenciamento, sua obtenção deu-se por dois caminhos, cálculo de acordo com a Resolução CMN 2682/99 e pela obtenção de regressores. Após, esses valores foram empregados em regressões com o lucro líquido ajustado, para então identificar a presença de gerenciamento nos bancos ora analisados. Para analisar a probabilidade da ocorrência de fraudes em relação ao gerenciamento de resultados foi aplicado modelo de regressão logística binomial. Selecionou-se como amostra todas as instituições financeiras brasileiras ativas em pelo menos 20 trimestres durante o período de 2008 a 2017, o que corresponde a 106 instituições. Como resultado, foi possível observar que as instituições financeiras brasileiras fazem uso da parcela discricionária da PCLD, visando o gerenciamento de resultados. Não foi identificada relação significativa entre a ocorrência de fraude corporativa e a parcela discricionária da despesa de PCLD. O trabalho contribui para os estudos relacionados a fraudes corporativas e gerenciamento de resultados em instituições financeiras brasileiras de capital aberto e fechado, apresentando um modelo para analisar o relacionamento da discricionariedade do gestor com a probabilidade de ocorrências ilícitas.

Palavras-chave: Fraude corporativa, Gerenciamento de resultado, Instituições financeiras.

ABSTRACT: Accounting is an instrument used to reduce the information asymmetry, but in some situations, managers may use discretionary power in accounting method choices. This study aimed at verifying the relationship between the occurrence of corporate fraud and the earnings management in financial institutions. For this, it was first analyzed whether banking institutions practice results management. Thus, the discretionary portion of the PCLD was used as proxy of the management, its achievement occurred in two ways, calculation according to CMN Resolution 2682/99 and the obtaining of regressors. After these values were used in regressions with adjusted net income to identify the management presence in the banks analyzed. Binomial Logistic Regression was used in order to assess the probability of earnings management fraud to occur. All Brazilian financial institutions active in at least 20 quarters during the period from 2008 to 2017 were selected as a sample, which corresponds to 106 institutions. Thus, it was possible to observe that the Brazilian financial institutions make use of the discretionary portion of LLP, aimed at earnings management. No significant relationship was identified between the occurrence of corporate fraud and the discretionary portion of LLP. This research contributes to other studies related to corporate fraud and earnings management in Brazilian public and private financial institutions, by showing a model to analyze the relationship of the Manager’s discretion with the probability of fraud occurrence.

Keywords: Corporate fraud, Earnings management, Financial institutions.

1 INTRODUÇÃO

Para ser útil aos seus usuários a informação contábil deve possibilitar aos agentes econômicos compreenderem a real situação econômica e financeira da empresa. No entanto, a subjetividade, presente em algumas práticas contábeis, pode dar oportunidade para o gestor agir de forma irregular e distorcer a realidade econômica da companhia ( LOU; WANG, 2009; MACHADO; GARTNER, 2018).

Essa subjetividade abre espaço para a prática do gerenciamento de resultados, que consiste na possibilidade de os gestores utilizarem o seu julgamento para realizarem ajustes contábeis, fundamentados na discricionariedade que a contabilidade lhes permite, sem que haja uma correlação com a realidade ( HEALY; WAHLEN, 1999; MARTINEZ, 2008; PAULO, 2007; SCHIPPER, 1989). Esses ajustes podem afetar a avaliação do desempenho e as relações contratuais da firma.

No caso do setor bancário, os estudos sobre gerenciamento de resultados se concentram especialmente na Provisão para Créditos de Liquidação Duvidosa (PCLD), considerada como o item com maior discricionariedade ao alcance do gestor de uma instituição financeira e, portanto, passível de ser utilizada para o gerenciamento de resultados ( AHMED; TAKEDA; THOMAS, 1999; BORTOLUZZO; SHENG; GOMES, 2016; DANTAS et al., 2013; KANAGARETNAM; LOBO; MATHIEU, 2003).

A utilização da PCLD para gerenciamento de resultados em instituições bancárias atrai a atenção de pesquisadores e reguladores ( KANAGARETNAM; LOBO; MATHIEU, 2003).

Essa atenção é justificada, tendo em vista que essas empresas têm importância destacada nas modernas economias e uma simples suspeita quanto à reputação ou a divulgação de ações que maculam a confiança do mercado tem consequências para todo o sistema financeiro e a economia ( DANTAS; PAULO; MEDEIROS, 2013; MACHADO; GARTNER, 2018).

Embora, para alguns autores, o gerenciamento de resultados não seja tido como uma fraude contábil ( DECHOW; SKINER, 2000; MARTINEZ, 2013; MOURA; ALMEIDA; VECCHIA, 2017), a subjetividade e a discricionariedade dos gestores, presentes na elaboração de demonstrações financeiras, são consideradas como fatores de risco para a ocorrência de fraudes corporativas, por criarem uma oportunidade para que o agente tenha uma ação em desacordo com o objetivo proposto pelo proprietário ( LOU; WANG, 2009; MACHADO; GARTNER 2018), e é neste raciocínio que se desenvolverá esta pesquisa.

No caso específico de estudos com foco em fraudes, não obstante o aumento do número de trabalhos que analisaram as fraudes e as formas de detecção nos últimos anos, esses estudos que tratam da relação entre a fraude corporativa e o gerenciamento de resultados são incipientes e se concentram em analisar a fraude em demonstrações financeiras ( DECHOW et al., 2011; MACHADO; GARTNER, 2018; PEROLS; LOUGEE, 2011).

Neste contexto, o objetivo da pesquisa é verificar a relação entre a ocorrência de fraudes e o gerenciamento de resultados em instituições bancárias brasileiras. Para esse fim, os testes empíricos, realizados por meio de regressão com o uso de dados em painel, terão por base os dados de bancos de capital aberto e fechado, no período de 2008 a 2017. A título de robustez, serão utilizadas duas formas de estimação da parcela discricionária da PCLD, e consequente prática do gerenciamento de resultados: por meio dos critérios de reconhecimento do piso da provisão e para perdas estabelecidos na Resolução nº 2682/99, do Conselho Monetário Nacional (CMN) e pelo uso de regressores decorrentes da estimação de modelo de provisão da PCLD não discricionária.

O trabalho contribui para o avanço da literatura tanto sobre fraudes corporativas quanto em relação à prática do gerenciamento de resultados, ao procurar identificar a relação entre esses dois fenômenos. Ademais, o foco em instituições financeiras representa outro elemento de relevância do estudo, dada a criticidade que a fidedignidade das informações financeiras, e em especial a ocorrência de fraudes, assumem para a transparência, robustez, segurança e funcionamento do sistema financeiro. Outro ponto de destaque é a utilização de instituições financeiras de capital aberto e fechado, pesquisas anteriores como a de Machado e Gartner (2018) abordaram fraudes corporativas ocorridas apenas em instituições de capital aberto.

2 REFERENCIAL TEÓRICO

2.1 GERENCIAMENTO DE RESULTADOS EM INSTITUIÇÕES FINANCEIRAS

Nos estudos realizados sobre o gerenciamento de resultados, aqueles que analisam especificamente as instituições financeiras ressaltam a relevância dessas entidades na economia de um país e do mundo globalizado, além de reforçar que o sistema financeiro depende de informações claras e transparentes para manutenção de sua solidez e estabilidade, razão pela qual as práticas de gerenciamento de resultados podem representar uma ameaça ( COHEN et al., 2014; CORNETT; MCNUTT; THERANIAN, 2009; GOULART, 2007).

Dantas et al . (2013 ) reforçam esse argumento, ao destacarem que a utilização do gerenciamento de resultados em instituições financeiras oferece riscos elevados e consequências críticas à economia. Além disso, a complexidade acentuada dos produtos e transações bancárias têm chamado a atenção dos reguladores e pesquisadores para a qualidade das informações contábeis divulgadas por essas entidades.

Os estudos que analisaram o gerenciamento de resultados em instituições financeiras, se concentram em accruals específicos, especialmente a PCLD, que representa de modo geral, o principal accrual dos bancos, permitindo a ação discricionária dos gestores ( AHMED; TAKEDA; THOMAS, 1999; DANTAS et al., 2013; GOULART, 2007; KANEGARETNAM; LOBO; MATHIEU, 2003; KANAGARETNAM; KRISHNAN; LOBO, 2009 ). Isso se justifica por envolver estimativas de perdas e, consequentemente, caracterizar-se pela subjetividade e julgamento por parte do gestor, possibilitando a utilização principalmente para minimizar a flutuação do resultado, prática conhecida como suavização dos resultados ( GOULART, 2007).

A premissa desses estudos é que a PCLD é formada por dois componentes: um não discricionário, que é estabelecido pelo regulador ou mensurada conforme as condições econômicas e características da carteira de crédito, cabendo ao gestor aplicar esses preceitos para estabelecer o valor da provisão a ser contabilizada; e outro discricionário, em que o gestor pode atuar de forma a influenciar o resultado da instituição financeira ( BEAVER; ENGEL, 1996; CORNETT; MCNUTT; TEHRANIAN, 2009).

Pesquisas anteriores que estudaram o gerenciamento de resultados em instituições financeiras no exterior ( AHMED; TAKEDA; THOMAS, 1999; KANEGARETNAM; LOBO; MATHIEU, 2003; SHIERES; DAHL, 2003) e no Brasil ( BORTOLUZZO, SHENG; GOMES, 2016; DANTAS; CARVALHO; PEREIRA, 2018; GOULART, 2007), indicaram que os bancos utilizam principalmente a PCLD para o gerenciamento de resultados.

Ahmed, Takeda e Thomas (1999), estudaram o uso das provisões para perdas em operações de empréstimo. De acordo com esses autores, o objetivo das provisões para perdas nos bancos é refletir a expectava de perdas futuras na carteira de empréstimos da instituição financeira, e consequentemente, nos seus fluxos de caixa. Porém, os gestores das instituições têm incentivos para utilizar a PCLD para gerenciamento de resultados.

Shriers e Dahl (2003) estudaram a ocorrência de gerenciamento de resultados em bancos japoneses por meio das contas de empréstimos, dos resultados com títulos, das provisões para perdas e dos dividendos, consideradas como representativas dos accruals utilizados pelos bancos japoneses para suavizar os resultados e manter os padrões de capital exigidos pelo Acordo de Basiléia. Os autores concluíram que os bancos japoneses utilizaram o gerenciamento de resultados para manter o capital regulamentar e suavizar os lucros, e ainda, que as provisões para perdas, foram utilizadas pelos bancos para tal fim.

De acordo com Kanagaretnam, Lobo e Mathieu (2003), as provisões para perdas em empréstimos são estimadas pelos gestores dos bancos com objetivo de refletirem os prejuízos futuros e que neste processo de estimação os administradores possuem uma ampla discricionariedade, podendo utilizá-la para suavizar os lucros, de forma que, em momentos de lucros baixos antecipariam ganhos futuros, reduzindo a PCLD, em momentos de altos lucros agiriam de forma contrária.

Esse mesmo argumento foi compartilhado por Goulart (2007), ao estudar o gerenciamento de resultados em instituições financeiras brasileiras, em que foram utilizados a PCLD e outros dois accruals - o resultado com operações de derivativos e os ajustes a valor presente de Títulos e Valores Mobiliários (TVM). Os resultados indicaram que a PCLD é o principal accrual utilizado para gerenciamento de resultados em bancos brasileiros.

Bortoluzzo, Cheng e Gomes (2016), com o objetivo de analisar o gerenciamento de resultados em instituições financeiras brasileiras por meio da PCLD, também encontraram evidências de que a provisão para perdas com operações de crédito é utilizada pelos bancos para o gerenciamento de resultado.

Por sua vez, os resultados da pesquisa de Dantas, Carvalho e Pereira (2018), que tinha como objetivo analisar se a PCLD era utilizada pelas instituições bancárias brasileiras para o gerenciamento de capital, indicaram que a provisão não é utilizada para esse fim, mas reforçou os achados das pesquisas anteriores, ao constatar que a PCLD é utilizada, nos bancos brasileiros, para o gerenciamento de resultados.

Observa-se, assim, que a literatura sobre gerenciamento de resultados em instituições financeiras, tanto no exterior quanto no Brasil tem se concentrado em analisar essa prática por meio de acruals específicos, em particular a PCLD discricionária, e que os achados empíricos têm confirmado a previsão do gerenciamento de resultados.

Nesse sentido, é formulada a seguinte hipótese de pesquisa, que é uma condicionante para a verificação posterior sobre a relação entre gerenciamento de resultados e fraudes corporativas:

H1: As instituições financeiras brasileiras utili zam a parcela discricionária da provisão para créditos de difícil liquidação para gerenciar o resultado.

2.2 PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA EM INSTITUIÇÕES FINANCEIRAS

As instituições bancárias atuam no processo de intermediação financeira, sendo as operações de crédito os principais ativos dessas entidades. Por essa razão, o risco de crédito, que é a perda decorrente do não pagamento do empréstimo pelo mutuário tende a ser o principal risco de um banco com carteira comercial ( DANTAS et al., 2017). De forma a evidenciar essa perda futura nos fluxos de caixa, os bancos constituem a Provisão para Crédito de Liquidação Duvidosa (PCLD), por meio de estimativas, naturalmente sujeita à subjetividade e à discricionariedade do gestor ( AHMED; TAKEDA; THOMAS, 1999; KANAGARETNAM, LOBO; MATHIEU, 2003; DANTAS et al., 2017).

Nas instituições financeiras brasileiras, a PCLD é constituída com base nas regras instituídas pela Resolução CMN nº 2.682/1999, com vigência a partir de março de 2000. As regras estabelecidas para constituição da PCLD são baseadas na classificação das operações por ordem decrescente de níveis de risco, indo do nível AA até H. A responsabilidade pela classificação de risco das operações é da instituição financeira e deve ser realizada com base em critérios consistentes e verificáveis, levando em consideração aspectos referentes ao mutuário, as garantias e à operação. Como se percebe, apesar da norma prever critérios para a classificação nos níveis de risco, essa está exposta à discricionariedade da administração, por não representarem critérios objetivos.

Quanto ao reconhecimento da PCLD, a Resolução CNM nº 2.682/99 estabelece que essa deve ser constituída, no mínimo, em valor correspondente à aplicação de percentuais sobre o saldo das operações, conforme os níveis de risco. Isso é definido como piso, podendo o gestor realizar a constituição de valores acima desse patamar mínimo, em que o valor excedente é considerado como a parcela discricionária ( BORTOLUZZO; SHENG; GOMES, 2016; DANTAS; CARVALHO; PEREIRA, 2018). Surge, assim, um segundo espaço para o exercício da discricionariedade da administração das instituições financeiras no reconhecimento da PCLD.

Em síntese, a discricionariedade no reconhecimento da PCLD ocorre quando essa não representa as efetivas expectativas de perda nas operações de crédito, seja mediante a manipulação da classificação no nível de risco da operação ou mediante o uso de parcela excedente ao mínimo regulamentar.

2.3 OCORRÊNCIA DE FRAUDE E O GERENCIAMENTO DE RESULTADOS

A literatura tem discutido sobre a tipificação do gerenciamento de resultados como fraude contábil. O que tem prevalecido, porém, é que essa prática é utilizada pelo gestor dentro dos limites impostos pela norma contábil, e que o uso da discricionariedade para realizar escolhas contábeis pode se dar no sentido de melhor se ajustar a divulgação financeira à realidade econômica dos eventos e transações reportados pela entidade ( DECHOW; SKINER, 2000; MARTINEZ, 2013; PAULO, 2007; MOURA, ALMEIDA; VECCHIA, 2017).

Por outro lado, o gerenciamento de resultados pode estar ligado à ocorrência de fraudes nas demonstrações financeiras. O trabalho Perols e Lougee (2011), por exemplo, identificou que as empresas que tinham evidências de gerenciar o resultado tinham maior probabilidade de cometer fraudes em seus relatórios contábeis. Dechow et al . (2011 ) reforçam esse entendimento, ao constatarem que empresas que divulgaram demonstrações financeiras com alguma deturpação, gerenciavam o seu resultado.

Rahman et al. (2016) analisaram o gerenciamento de resultados em empresas da Malásia em que ocorreram fraudes na divulgação de demonstrativos contábeis, entre 2001 e 2013, com objetivo de entender a relação entre o gerenciamento de resultados por accruals e o gerenciamento de resultados por meio de decisões operacionais. Os resultados da pesquisa indicaram que as empresas fraudadoras: gerenciavam o resultado três anos antes da fraude e continuavam imediatamente após o ano da fraude; e utilizavam tanto o gerenciamento por meio dos accruals quanto das decisões operacionais, porém de forma distinta nos períodos anteriores e após a fraude.

Para Kanagaretnam, Lopo e Mathieu (2003), o gestor de uma instituição financeira tem incentivos para se utilizar da discricionariedade que as práticas contábeis lhe permitem em proveito próprio, usando o gerenciamento de resultado para manipular os dados contábeis ou mesmo enganar investidores.

Desta forma, a fraude corporativa pode ser um incentivo para que a prática do gerenciamento de resultados seja adotada pelo gestor de uma instituição financeira, como forma de se manter no emprego, resguardar sua reputação no mercado e ainda reduzir o risco de litígio, caracterizado pela possibilidade de o administrador responder judicialmente por seus atos.

Por outro lado, Brown (2015) investigou se as indenizações para desligamento de executivos influenciavam o gerenciamento de resultados, o que poderia resultar em um incentivo para a ocorrência de fraudes contábeis, considerando que as indenizações estavam atreladas a bônus que os gestores poderiam elevar por meio do gerenciamento de resultados. No entanto, o autor constatou que os incentivos para desligamento resultavam em redução do gerenciamento de resultados, o que sugere que os incentivos recebidos pelo gestor e o medo de perdê-los podem funcionar como barreira para ação oportunista.

Dentre os trabalhos que analisaram a ocorrência de fraude corporativa, Machado e Gartner (2018), utilizaram a despesa de PCLD como proxy para identificação de gerenciamento de resultados, tendo em vista a utilização de critérios subjetivos para a sua contabilização. No trabalho desses autores, o gerenciamento de resultados é considerado como uma oportunidade para a ocorrência de fraudes corporativas em instituições financeiras. Destaca-se que esta pesquisa se difere do trabalho de Machado e Gartner (2018) por focar exclusivamente no gerenciamento de resultados, como também ao analisar não apenas instituições bancárias de capital aberto, mas também aquelas de capital fechado.

Considerando que as transações bancárias apresentam grande complexidade e a subjetividade e discricionariedade do gestor em algumas contas podem ser relacionadas com a ocorrência de fraudes corporativas ( MACHADO; GARTNER, 2018; DANTAS et al., 2013),

e, ainda, tendo em vista que a literatura tem apontado que empresas nas quais foram identificadas fraudes em suas demonstrações financeiras tinham maior probabilidade de gerenciar o resultado ( PEROLS; LOUGEE, 2011; DECHOW et al., 2011; RAHMAN et al., 2016), é formulada a seguinte hipótese de pesquisa, a ser testada empiricamente:

H2: Há relação positiva e significativa entre a parcela discricionária da PCLD e a probabilidade de ocorrência de fraudes corporativas nas instituições financeiras brasileiras.

3 METODOLOGIA

Com o intuito de alcançar a consecução do objetivo geral desta pesquisa, de verificar a relação entre a ocorrência de fraudes corporativas e o gerenciamento de resultados em instituições bancárias brasileiras, foi aplicado uma pesquisa com abordagem quantitativa. Para isto, foram coletados dados de instituições bancárias de capital aberto e fechado que estavam ativos em pelo menos 20 trimestres durante o período de 2008 a 2017. Por esse critério, foram utilizados os dados trimestrais de 106 instituições, no período de 2008 a 2017, resultando em um total de 4.240 observações.

Os dados contábeis das instituições foram obtidos diretamente no sítio do Banco Central do Brasil (BCB), na internet, envolvendo o relatório IF.Data, balancetes, informações cadastrais e as Informações Financeiras Trimestrais (IFT). No caso específico das IFT, como esse documento foi descontinuado a partir do primeiro trimestre de 2013 (Circular BCB nº 3.630/2013), foi necessário solicitar os dados não mais disponibilizados diretamente ao BCB. Também foi solicitado diretamente ao BCB os dados referentes às empresas de auditoria das instituições financeiras durante o período de pesquisa.

Os valores relativos ao Produto Interno Bruto (PIB) foram obtidos diretamente no sítio do Instituto Brasileiro de Geografia e Estatística (IBGE) na internet e se refere ao PIB a preços de mercado, com ajuste sazonal.

Os dados utilizados estão estruturados em painel, que permite estudar o comportamento dos dados das diferentes instituições financeiras brasileiras em cada período ( FÁVERO; BELFIORE, 2017). Para análise dos dados foram aplicadas técnicas de estatística descritiva, cujo objetivo é descrever e resumir os dados, e modelos econométricos, com o objetivo de entender a relação entre as variáveis.

3.1 MODELOS ECONOMÉTRICOS

Para testar as hipóteses de pesquisa foram definidas três etapas: (i) a mensuração da PCLD discricionária por parte das instituições bancárias, utilizando dois métodos de estimação - a partir dos critérios estabelecidos na Resolução CMN nº 2682/99 e com o uso de regressores decorrentes da estimação de modelo de provisão da PCLD não discricionária; (ii) a identificação do gerenciamento de resultados nas instituições bancárias analisadas, com o uso da PCLD discricionária, mensurada de acordo com os dois critérios destacados na primeira etapa; e (iii) a verificação da relação entre a prática do gerenciamento de resultados e a probabilidade de ocorrência de fraudes.

A principal questão enfrentada pelos modelos que analisam o gerenciamento de resultados em instituições financeiras é a identificação da parcela discricionária da PCLD já que a eficácia do estudo depende da identificação dessa prática, quando ela realmente ocorre ( DANTAS; MEDEIROS; LUSTOSA, 2013; DECHOW; SLOAN; SWEENEY, 1995)

3.1.1 Mensuração da DPCLD Discricionária

A primeira forma de mensurar a PCLD discricionária, se baseia nos critérios estabelecidos pela Resolução CMN 2.682/99 para definir o patamar mínimo da PCLD a ser reconhecida contabilmente. De acordo com a norma, a provisão para perdas com operações de crédito em instituições financeiras deve ser constituída com base na classificação das operações por níveis de risco, não podendo ser inferior ao somatório da aplicação dos percentuais ao valor das operações em cada nível de risco. Neste modelo, o valor mínimo de provisões para perdas com operações de crédito é considerado como a parte não discricionária do estoque de PCLD. O valor acima desse piso é constituído com base na discricionariedade permitida ao gestor ( BORTOLUZZO; SHENG; GOMES, 2016; DANTAS; CARVALHO; PEREIRA, 2018).

Assim, a parcela discricionária do estoque de PCLD, é mensurada conforme equação (1):

em que:

PCLDdisci,t = Parcela discricionária do estoque da PCLD da entidade i no trimestre t; PCLDconti,t Saldo de PCLD total reconhecida contabilmente pela entidade i no trimestre t; PCLDregi,t PCLD minima regulamentar da entidade i no trimestre t, calculada com a aplicação dos percentuais previstos na Resolução CMN nº 2682/99 aos saldos por níveis de risco.Encontrada a parcela discricionária do estoque da provisão, é possível calcular a despesa discricionária com PCLD do período que, de acordo com Dantas, Borges e Fernandes (2018), corresponde à variação dessa parcela discricionária do estoque, no período, conforme destacado na equação (2).

em que:

DPCLDdisc i,tDespesa discricionária com PCLD da entidade i no trimestre t; ΔPCLDdisc i,tVariação da despesa discricionária com PCLD da entidade i no trimestre t; PCLDdisc i,tParcela discricionária do estoque da PCLD da entidade i no trimestre t; PCLDdisci, t-1Parcela discricionária do estoque da PCLD da entidade i no trimestre t-1.Outra forma amplamente utilizada na literatura para identificação da parcela discricionária das Despesas com PCLD em instituições financeiras é a utilização de modelos para estimação da parcela não discricionária desses accruals, utilizando regressores representativos de características da própria carteira e fatores macroeconômicos, como o volume da carteira de crédito, os empréstimos vencidos e não pagos e as provisões para créditos de liquidação duvidosa e variáveis macroeconômicas ( BEAVER; ENGEL, 1996; KANAGARETNAM; KRISHNAN; LOBO, 2009; KANAGARETNAM; KRISHNAN; LOBO, 2010; KANAGARETNAM; LIM; LOBO, 2010; DANTAS; MEDEIROS; LUSTOSA, 2013).

Assim, para aumentar a robustez dos achados do estudo, será empregada uma segunda forma de mensuração da parcela discricionária da Despesa com PCDL, utilizando o modelo (3):

em que:

DPCLD i,tValor das despesas com PCLD da entidade i no período t, escalonado pelo total de ativos; ΔCCRED i,tvariação no saldo da carteira de crédito do período t-1 ao período t da entidade i, escalonado pelo total de ativos; CREDVENC i,t-1saldo dos créditos vencidos e não pagos no período t-1 da entidade i, escalonado pelo total de ativos; ΔCREDVENC i,tvariação no valor dos empréstimos vencidos e não pagos do período t-1 a t da entidadei, escalonado pelo total de ativos; PCLD i,t-1saldo acumulado da provisão para créditos de liquidação duvidosa da entidade i no período t-1; INT i,ttaxa média de juros implícita na carteira de crédito da entidade i no período t, correspondente à razão entre as receitas de operações de crédito e o saldo médio da carteira; PIB ttaxa de variação no Produto Interno Bruto, no período t; ε i,tresíduos da regressão.Considerando que os regressores são representativos do comportamento não discricionário no reconhecimento das despesas com PCLD, o termo de erro do modelo corresponde à parcela discricionária das despesas com PCLD (DPCLDdisc). Assim, essa parcela é mensurada de duas formas - equação (2) e o termo de erro do modelo (3), o que representa um elemento de robustez para os achados do presente estudo.

3.1.2 Identificação da Prática do Gerenciamento de Resultados

Concluída a etapa de mensuração da parcela discricionária das despesas com PCLD (DPCLDdisc), a fase seguinte consiste em identificar a prática do gerenciamento de resultados

Para isso, no segundo estágio, a parcela discricionária das despesas com PCLD é a variável dependente e como variável explicativa é utilizado o Lucro Líquido Ajustado (LLAJ). De acordo com a literatura, a caracterização da prática do gerenciamento de resultados - mais especificamente o alisamento de resultados - se for identificada relação positiva e estatisticamente relevante entre essas variáveis de interesse ( GOULART, 2007; KANAGARETNAM, LOBO; MATHIEU, 2003).

Assim, para testar o gerenciamento de resultados é estimado o modelo (4), usando as duas formas alternativas de mensuração da variável dependente, a DPCLDdisc:

em que:

DPCLDdisc i,tComponente discricionário das despesas com PCLD da entidade i, no período t, escalonado pelos ativos totais , mensurado, alternadamente, conforme equação (2) e o termo de erro do modelo (3); LLAJ i,tLucro antes do Imposto de Renda e Contribuição Social, exlcuindo-se os efeitos da parcela discricionária da despesa de PCLD, da entidade i, no período t, escalonado pelos ativos totais; TAM i,tPorte da instituição financeira, representada pelo logaritmo natural do ativo total da entidade i no período t; FECH i,tCaracterística de negociação das ações - variável dummy, assumindo 1 para bancos de capital fechado e 0 para os demais; BIG4 i,tQualidade da Auditoria - variável dummy, assumindo 1 para entidades auditadas por empresa de auditoria big four e 0 para os demais; TIPBCO i,tClassificação da entidade - variável dummy, assumindo 1 para bancos múltiplos e 0 para os demais; e ε i,tresíduos da regressão.De acordo com os resultados de pesquisas anteriores ( ARAÚJO; LUSTOSA; PAULO, 2018; GOULART, 2007; KANAGARETNAM; LOBO; MATHIEU, 2003), quando o lucro contábil ajustado (LLAJ) é inferior ou superior ao esperado, a PCLD discricionária poderá ser ajustada na mesma direção para contrapor e suavizar o resultado líquido. Assim, se o resultado for maior que o esperado, a PCLD será aumentada, e se for menor será diminuída, caracterizando o gerenciamento de resultados ( DANTAS; CARVALHO; PEREIRA, 2018, pág. 138). Desta forma, espera-se um coeficiente com sinal positivo e estatisticamente significante para a variável LLAJ.

Para aumentar a robustez dos achados, além da variável de interesse (LLAJ), foram incluídas no modelo as variáveis de controle representativas do porte da instituição financeira (TAM), da negociação das ações para indicar se a empresa é de capital fechado ou aberto (FECH), da qualidade da auditoria (BIG4) e da classificação do banco (TIPBCO), para identificar as diferenças de comportamento em relação à parcela discricionária da PCLD por parte das instituições financeiras brasileiras.

É esperado que as variáveis de controle TAM e TIPBCO apresentem sinal positivo, evidenciando que os bancos de maior porte, de capital fechado e bancos múltiplos tenham maior parcela discricionária de despesas com PCLD, por possuírem operações mais complexas e sujeitas às escolhas do gestor ( CORNETT; MANUTT; TEHRANIAN, 2009; HUNG et al., 2018; KANAGARETNAM; LIM; LOBO, 2010; MACHADO; GARTNER, 2018). Para a variável FECH também é esperado um sinal positivo, considerando que os bancos de capital fechado estão naturalmente menos sujeitos ao acompanhamento e controle por parte dos investidores, sendo esperado que tenham mais oportunidade para gerenciar o resultado ( BOUVATIER; LEPETIT; STROBEL, 2014; FONSECA; GONZALEZ, 2008).

Com relação à qualidade da auditoria (BIG4), é esperado um sinal negativo, considerando que a auditoria pode reduzir a utilização oportunista da PCLD pelo gestor ( DANTAS; MEDEIROS, 2015).

3.1.3 Relação entre Gerenciamento de Resultados e Fraudes Corporativas

Para a identificação da probabilidade da ocorrência de fraude corporativa são utilizados modelos nos quais a variável dependente é binária e se refere à ocorrência ou não do fenômeno do estudo, neste caso a fraude corporativa. Esses modelos são conhecidos como logit e probit ( FÁVERO; BELFIORE, 2017; MACHADO; GARTNER, 2018).

O evento analisado neste estudo é a ocorrência de fraudes corporativas, logo, este será representado por uma variável qualitativa, uma variável dummy. Portanto, a variável dependente para fraude corporativa (FRAUD) apresenta valores binários (0 e 1), assumindo valor Y = 1 quando o banco teve a ocorrência de fraude corporativa e Y = 0 para o banco que não teve a ocorrência de fraudes corporativas.

O modelo econométrico (5) foi desenvolvido de forma a adequar o modelo de regressão logística aos objetivos da presente pesquisa:

em que:

FRAUDFraude Corporativa, variável dummy para a ocorrência de fraudes corporativas, assume valor 1 para entidades com ocorrência de fraudes e 0 para os demais. DPCLDdisc i,tComponente discricionário das despesas com PCLD da entidade i, no período t, escalonado pelos ativos totais , mensurado, alternadamente, conforme equação (2) e o termo de erro do modelo (3); TAM i,tPorte da instituição financeira, representada pelo logaritmo natural do ativo total da entidade i no período t; FECH i,tCaracterística de negociação das ações - variável dummy, assumindo 1 para bancos de capital fechado e 0 para os demais; BIG4 i,tQualidade da Auditoria - variável dummy, assumindo 1 para entidades auditadas por empresa de auditoria big four e 0 para os demais; TIPBCO i,tClassificação da entidade - variável dummy, assumindo 1 para bancos múltiplos e 0 para os demais; e ε i,tresíduos da regressão.Para identificar a ocorrência de fraudes corporativas em instituições financeiras (FRAUD) foram utilizadas as decisões emanadas do Conselho de Recursos do Sistema Financeiro Nacional (CRSFN), que é a última instância de julgamento de processos administrativos punitivos das instituições financeiras no Brasil ( MACHADO; GARTNER, 2018).

Os processos foram classificados de acordo com o conceito de fraude corporativa proposto por Singleton e Singleton (2010), que caracteriza a fraude corporativa como aquela cometida por um indivíduo, em benefício próprio ou da corporação.

De acordo com Machado e Gartner (2018), a discricionariedade presente na PCLD é uma oportunidade para a ocorrência de fraudes corporativas e, desta forma, espera-se uma relação positiva e estatisticamente significativa entre a parcela discricionária da despesa de PCLD (DPCLD disc) e a ocorrência de fraudes corporativas para que a hipótese da pesquisa seja confirmada.

As variáveis de controle incluídas no modelo (3.5) se referem a fatores relacionados à complexidade dos bancos (TAM, FECH e TIPBCO) e à qualidade da auditoria (BIG4), que são considerados fatores relacionados a oportunidade de ocorrência de fraudes corporativas ( LOU; WANG, 2009; MACHADO; GARTNER, 2018).

3.2 TESTES DE ROBUSTEZ

Para se concluir se o modelo em painel é adequado e qual o modelo de estimação mais apropriado, foi utilizado o teste de F de Chow, para confirmação da existência de efeitos individuais, o que justifica o uso de dados em painel e os testes de Breusch-Pagan e Hausman, para definição do método de dados em painel (efeitos fixos ou efeitos aleatórios) que melhor se aplica à pesquisa ( FÁVERO; BELFIORE, 2017).

O modelo de regressão logística escolhido foi de dados em painel com efeitos aleatórios robustos. De acordo com Allison (2009) o modelo com efeitos aleatórios é adequado quando se acredita que as variáveis omitidas não estão correlacionadas com as variáveis do modelo, há pouca variabilidade dos sujeitos e quando há necessidade de se estimar os efeitos das variáveis invariantes no tempo.

O problema de heterocedasticidade é tratado pelo escalonamento das variáveis aos ativos totais no início do período nos modelos propostos, a fim de garantir a robustez dos resultados ( KANAGARETNAM; LIM; LOBO, 2010). De acordo com Christie (1987), para o controle da heterocedasticidade o escalonamento das variáveis deve ser aplicado aos dois termos da equação, nas variáveis dependentes e independentes.

Já a questão da multicolinearidade, que ocorre quando há uma correlação muito elevada entre as variáveis explicativas, para sua identificação foi realizada a análise da matriz de correlação e da estatística VIF ( Variance Inflation Factor), sendo considerado com indicador da existência de multicolinearidade o valor de VIF acima de 10 ( FÁVERO; BELFIORE, 2017).

4 ANÁLISE DOS RESULTADOS DA PESQUISA

4.1 ESTATÍSTICAS DESCRITIVAS

A Tabela 1 apresenta as estatísticas descritivas das variáveis não dicotômicas das equações e modelos utilizados nos estudos.

Fonte: Dados da Pesquisa

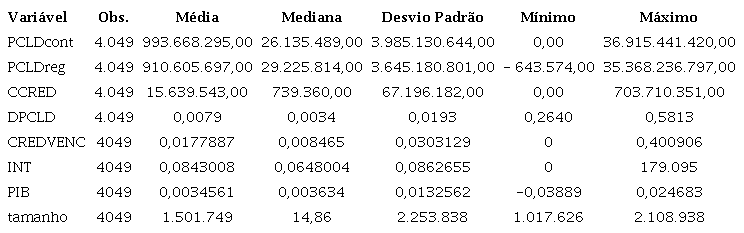

A Tabela 1 evidencia as estatísticas descritivas para as variáveis primárias a serem utilizadas para o cálculo da parcela discricionária (PCDL-cont, PCLDreg) pelos critérios estabelecidos pela Resolução CMN 2.682/99, como também por regressores, utilizando-se das demais variáveis apresentadas. As variáveis PCLDcont, PCLDreg, CCRED e tamanho apresentam dados extremos, como pode ser analisado pela diferença entre os valores médios e medianos, desvio padrão e mínimo e máximo. Esses extremos são, principalmente, função das discrepâncias de tamanho entre as instituições bancárias analisadas. Logo, foram aplicadas técnicas como escalonamento pelo Ativo total ( KANAGARETNAM; LIM; LOBO, 2010), aplicação do logaritmo natural ( MACHADO; GARTNER, 2018) e cálculo da variação para tentar suavizar a ocorrência de outliers que poderiam distorcer as estimações dos modelos.

Quanto às variáveis dicotômicas (FECH, BIG4 e TIPBCO) foram identificados que em 81,85% das observações os bancos eram de capital fechado, em 86,90% eram auditados pelas empresas consideradas Big Four e em 84,99% eram bancos múltiplos. Os percentuais indicam uma forte concentração das empresas bancárias da amostra em relação a essas características.

Com relação à ocorrência de fraudes, foram identificados 52 processos para as instituições bancárias selecionadas. Para a análise da ocorrência de ilícitos efetuou-se o registro do período em que a fraude ocorreu, constante do processo, assim, analisou-se individualmente o texto dos 52 Acórdãos, o que resultou em 112 observações com ocorrência de fraude corporativa, o que representa 2,77% do total.

4.2 MENSURAÇÃO DA DPCLD DISCRICIONÁRIA

Para testar a primeira hipótese da pesquisa, foram realizados testes em dois estágios, conforme método estabelecido. No primeiro estágio é calculada a parcela discricionária das Despesas com PCLD e, no segundo estágio, é investigado se os bancos brasileiros utilizam esta discricionariedade com fins de gerenciamento de resultados.

A primeira forma de mensuração da DPCLDdisc tem por base os critérios de constituição da provisão para perdas previstos na Resolução CMN nº 2682/99. Por esse método, a DPCLDdisc corresponde à variação da parcela do estoque de provisão que excede ao mínimo regulamentar, conforme dispõe a equação (2).

Cabe destacar que na apuração da parcela discricionária da PCLD conforme regras da Resolução CMN 2682/99 foram encontrados registros de reconhecimento de PCLD abaixo do mínimo regulamentar.

A segunda forma de mensuração da DPCLDdisc tem por base os termos de erro do modelo (3). Preliminarmente à estimação do modelo, foram realizados testes de robustez para assegurar a consistência das evidências empíricas: (i) para mitigar o risco de heterocedasticidade as variáveis foram escalonadas pelos Ativos Totais no início do período - o escalamento foi realizado nos dois termos das equações, abrangendo variáveis dependentes e independentes; (ii) quanto ao risco de multicolinearidade, foi realizado o teste VIF, cujos valores ficaram abaixo de 10, o que, de acordo com Fávero e Belfiore (2017), indica que não há problemas relacionados a multicolinearidade; os testes F de Chow, Breusch-Pagan e Hausman foram executados com o objetivo de analisar qual o modelo de estimação mais apropriado aos dados da pesquisa, se o modelo em painel e com efeitos fixos ou aleatórios, sendo que os resultados indicaram o modelo de efeitos fixos como o mais adequado para estimação.

Os resultados da estimação do primeiro estágio do modelo com regressores estão apresentados na Tabela 2.

Fonte: Dados da Pesquisa

Os resultados confirmam a relação positiva e significativa da variação do saldo da carteira de crédito (ΔCCREDi,t), saldo defasado das operações vencidas e não pagas (CREDVENCi,t-1), saldo acumulado defasado da provisão para créditos de liquidação duvidosa (PCL-Di,t-1) e taxa média de juros (INTi,t) em relação às despesas com provisão para créditos de liquidação duvidosa. Esses resultados estão alinhados com o esperado.

As variáveis relativas à atividade econômica (PIBt) e à variação das operações vencidas e não pagas (ΔCREDVENCi,t) não tiveram significância estatística para o modelo.

4.3 GERENCIAMENTO DE RESULTADOS

No segundo estágio, os valores da parcela discricionária das despesas com PCLD (DPCLDdisc), encontrados por meio da equação (2) ou do termo de erro do modelo (3) são, alternadamente, as variáveis dependentes do modelo (4), cuja estimação tem como objetivo analisar se os gestores dos bancos utilizam a discricionariedade para fins de gerenciamento de resultados.

Além de adotar os procedimentos de mitigação dos riscos de heterocedasticidade e de multicolinearidade (teste VIF) comentados na Seção 3.3, foram realizados os testes F de Chow, Breusch-Pagan e Hausman para identificar qual o método de estimação mais apropriado aos dados da pesquisa para estimação do modelo (4). Foi constatado que ao se utilizar a forma de mensuração da DPCLDdisc com base na equação (2), o modelo (4) deve ser estimado usando o método de dados empilhados - pooled e, portando foi utilizada a estimação por POLS. Quando a parcela discricionária das despesas com PCLD é apurada com base no modelo (3), os testes indicaram que a estimação do modelo (4) deve ocorrer com o método de efeitos fixos.

Os resultados da estimação do modelo (4), que corresponde ao segundo estágio do modelo de discricionariedade, estão apresentados na Tabela 3.

Fonte: Dados da Pesquisa

O resultado da pesquisa apresentou um coeficiente positivo e significativo para a variável referente ao Lucro Líquido Ajustado (LLAJ), em relação à parcela discricionária da despesa com PCLD (PCLDdisc), para os dois modelos, o que é compatível com a hipótese de que os bancos brasileiros utilizam a discricionariedade no estabelecimento da PCLD para fins de gerenciamento de resultados. O resultado está alinhado com o que foi apontado por Goulart (2007) e Dantas, Carvalho e Pereira(2018), que indicaram que os gestores bancários brasileiros utilizam a parcela discricionária da PCLD para gerenciamento de resultados. Ou seja, quanto maior o lucro, maior a oportunidade para aumentar as despesas com PCLD discricionariamente. Isso cria a oportunidade para a reversão do estoque discricionário nos momentos em que o resultado da instituição seria menor.

A variável referente ao porte das empresas (TAM) revelou associação positiva e significativa com o nível de discricionariedade das despesas com PCLD, indicando que os bancos maiores possuem maior parcela de despesa de PCLD discricionária em seus resultados - resultado de acordo com o esperado. Essas evidências se restringem ao caso em que a variável DPCLDdisc é mensurada conforme o modelo (3). Quando se usou a discricionariedade com base nos critérios da Resolução CMN nº 2682/99 - equação (2) - não foram encontrados resultados estatisticamente relevantes.

Para a variável referente à negociação das ações (FECH), não foram encontradas relações significantes, independentemente da forma de mensuração da discricionariedade. De acordo com Fonseca e Gonzalez (2008) e Bouvatier, Lepetit e Strobel (2014), os gestores de empresas de capital aberto têm incentivos tanto para utilizar ou não a PCLD discricionária para gerenciar o resultado, o que pode explicar o resultado obtido na pesquisa.

A variável referente à qualidade da auditoria (BIG4) revelou associação negativa com a variável dependente - bancos auditados por big four apresentam menor nível de discricionariedade - quando a discricionariedade é medida com base no modelo (3). Ao se utilizar os critérios da Resolução CMN nº 2682/99 para medir a discricionariedade, não foi constatada relação relevante.

No tocante à variável representativa do tipo de banco (TIPBCO), os resultados são contraditórios - sinal positivo quando a discricionariedade das despesas com PCLD é medida com base na equação (2) e negativa quando essa é medida a partir dos regressores do modelo (3). Essa contradição prejudica um posicionamento mais conclusivo sobre a relação entre o fato de ser um banco múltiplo e a variável dependente, a DPCLDdisc.

Dessa forma, em razão dos resultados apresentados na relação entre as variáveis PCLDdisc e LLAJ, há evidências de que os bancos brasileiros utilizam a parcela discricionária da PCLD, calculada tanto de acordo com as normas da Resolução CMN nº 2682/99 quanto por meio dos regressores do modelo (3), para fins de gerenciamento de resultados, corroborando a hipótese de pesquisa H1 .

4.4 RELAÇÃO ENTRE A OCORRÊNCIA DE FRAUDE E O GERENCIAMENTO DE RESULTADOS

Considerando a confirmação de que os bancos brasileiros utilizam a parcela discricionária da PCLD para gerenciar o resultado, para os dois modelos utilizados, procedeu-se à estimação da regressão logística com o propósito de avaliar se há relação entre o gerenciamento de resultados e as ocorrências de fraudes.

Os resultados da estimação das regressões logísticas utilizando as duas medidas de DPCLDdisc, estão relacionados na Tabela 4.

Fonte: Dados da Pesquisa

Os resultados demonstram não haver relação relevante entre os casos de ocorrência de fraudes e a variável independente referente à parcela discricionária da PCLD (PCLDdisc), independentemente da forma de mensuração dessa discricionariedade. Ou seja, por esses achados não é possível se estabelecer associação entre a probabilidade de ocorrência de fraude e o gerenciamento de resultados por meio da parcela discricionária das despesas com PCLD, refutando-se a hipótese de pesquisa H2.

Os resultados apresentados indicaram que não há evidências de que a ocorrência de fraudes e a parcela discricionária da despesa com PCLD, calculada por meio da regra estabelecida pela legislação ( Resolução CMN 2682/99) ou por meio de regressores, estejam significantemente relacionadas. Dessa forma, a hipótese da pesquisa, de que haveria uma relação positiva e significativa entre a parcela discricionária da PCLD e a probabilidade de ocorrência de fraudes corporativas nas instituições financeiras brasileiras, não pôde ser confirmada.

A não confirmação da hipótese da pesquisa, pode estar relacionada ao fato de que foi realizada uma análise contemporânea, considerando que fraude e gerenciamento de resultados ocorrem no mesmo período, e não em períodos distintos, para se analisar como a ocorrência de gerenciamento de resultados se comporta anteriormente, durante e posteriormente as fraudes. De acordo com Rahman et al. (2016), empresas fraudadoras podem apresentar formas distintas no gerenciamento de resultados nos períodos anteriores e posteriores à ocorrência de fraudes.

Outros fatores não considerados na pesquisa, influenciam tanto a ocorrência de fraudes quanto o gerenciamento de resultados. A governança corporativa está entre os fatores que podem reduzir a ocorrência de fraudes e impactar o gerenciamento de resultados, pois quanto mais forte ela for menor será a oportunidade para que o gestor da instituição financeira agir de forma fraudulenta ou gerenciar o resultado ( BROWN, 2015; CORNETT, MCNUTT; TEHNIAN, 2009; MACHADO; GARTNER, 2018).

Desta forma, as instituições financeiras, embora sejam complexas, o que de acordo com Lou e Wang (2009) sujeita tais entidades a uma maior probabilidade de ocorrência de fraudes, por sua importância estratégica para a economia do país estão sujeitos a forte regulamentação, fiscalização, exigências de boa governança corporativa e controles internos. O ambiente prudencial ao qual os bancos estão sujeitos reduz a possibilidade de ação oportunista, mesmo que estas empresas sejam de grande complexidade e suas transações envolvam um elevado grau de subjetividade e discricionariedade.

Outro fator que pode afetar os resultados é a dificuldade de se identificar a ocorrência de fraude. Para que a proxy de fraude fosse construída era necessário que a ação ilícita fosse descoberta, investigada e julgada, podendo ocorrer fraudes que não foram identificadas. O pequeno número de fraudes identificadas no período, apenas 2,77% do total de observações, é um indicativo da complexidade de se estabelecer e identificar a ocorrência de fraudes corporativas.

Cabe se destacar, por fim, que também não foram encontradas relações relevantes entre as variáveis de controle (TAM, FECH, BIG4 e TIBCO) e a probabilidade de ocorrência de fraudes, nos dois modelos estimados, o que aumenta a possibilidade de que a proxy de fraude utilizada no presente estudo mereça aprimoramentos.

5 CONSIDERAÇÕES FINAIS

O objetivo desta pesquisa foi analisar a relação entre a ocorrência de fraudes corporativas e o gerenciamento de resultados nas instituições financeiras brasileiras. As empresas bancárias são de vital importância para a economia de um país e os estudos relacionados à ocorrência de fraudes e ao gerenciamento de resultados são de grande interesse, tendo em vista que os impactos causados por problemas em bancos podem trazer para a sociedade em geral.

Na elaboração das informações contábeis o gestor bancário possui discricionariedade sobre determinados itens, podendo fazer escolhas contábeis criando oportunidade para a ocorrência de fraudes. Nos bancos essa discricionariedade está presente principalmente na contabilização da PCLD, que de acordo com Ahmed, Takeda e Thomas (1999), Bortoluzzo, Sheng e Gomes (2016), Dantas et al. (2013) e Kanagaretnam, Lobo e Mathieu (2003), e é o principal accrual dos bancos e é utilizada para fins de gerenciamento de resultados.

A pesquisa foi realizada tendo como base os modelos anteriores que utilizam a PCLD como proxy para análise do gerenciamento de resultados, utilizando modelos de dois estágios, em que, no primeiro estágio é calculada a parcela discricionária da PCLD que em seguida é utilizada como variável dependente no segundo modelo para investigação do gerenciamento de resultados.

Foram utilizados dois modelos no primeiro estágio: no primeiro o cálculo da parcela discricionária da PCLD é realizado por meio da diferença entre a PCLD contabilizada pela instituição e o mínimo regulamentar de acordo o estabelecido na Resolução CMN 2682/99 e, no segundo, por meio de regressores.

A relação entre a fraude corporativa e o gerenciamento de resultados foi estabelecida por meio de regressão logística, que analisa a probabilidade de ocorrência do evento (FRAUD) em função da parcela discricionária da PCLD.

Os resultados indicam que os bancos brasileiros utilizam a parcela discricionária da PCLD com o objetivo de gerenciar os resultados, nos dois modelos utilizados, permitido confirmar a primeira hipótese da pesquisa.

Quanto a relação entre a ocorrência de fraude e o gerenciamento de resultados, o modelo com a parcela discricionária da despesas de PCLD, calculada baseado nas regras da Resolução CMN 2682/99 e por meio de regressores, não apresentou relação estatistica significativa.

A não identificação de relação positiva e significativa entre a ocorrência de fraudes corporativas e o gerenciamento de resultados pode estar relacionada a fatores como a governança corporativa, não considerados neste trabalho, e que, de acordo com Brown (2015), Cornett, McNutt e Tehanian (2009) e Machado e Gartner (2018), têm relação com os dois eventos ou ao fato da análise ter sido realizada de forma contemporânea sem considerar a distinção de períodos anteriores e posteriores a fraude ( RAHMAN et al., 2016).

A pesquisa contribui para os estudos relacionados a fraudes corporativas e gerenciamento de resultados ao apresentar um modelo para execução dos testes empíricos que relaciona a ocorrência de fraudes com a discricionariedade do gestor sobre a parcela de provisão para créditos de liquidação duvidosa utilizada para o gerenciamento de resultados.

Uma limitação da pesquisa é que a identificação da fraude depende da investigação e julgamento da ocorrência, desta forma, pode haver fraudes que não foram descobertas. A pesquisa também teve como limitação a descontinuidade, no primeiro trimestre de 2013, do relatório de Informações Financeiras Trimestrais (IFT), que disponibilizava informações individuais dos bancos, em atuação no Brasil, relativas aos créditos contabilizados em perdas e as características da carteira de crédito, que poderiam contribuir para a estimação do modelo de cálculo da PCLD discricionária por meio de regressores (Modelo 3). E ainda, ressalta-se, como limitação a utilização da variação da PCLD como despesa, o que pode resultar em uma subavaliação de seu valor.

Para pesquisas futuras, é indicada a realização de análises que considerem fatores relativos à governança corporativa e incentivos aos gestores (remuneração fixa e variável, bônus e pagamentos em ações) e seus efeitos tanto na ocorrência de fraudes corporativas quanto no gerenciamento de resultados. Além disso, sugere-se que o estudo seja realizado com uso de outros modelos de estimação com variáveis categóricas, como o probit e regressão logística multinível, e replicado em outros setores. Como também a utilização da despesa de PCLD propriamente dita, além da expansão do período de pesquisa com intuito de se aumentar o número de casos de fraudes corporativas.

REFERÊNCIAS

AHMED, S.; TAKEDA, C.; THOMAS, S. Bank loan loss provisions: a reexamination of capital management, earnings management and signaling effects. Journal of accounting and economics, v. 28, n. 1, p. 1-25, 1999.

ALLISON, P. D. Fixed Effects Regression Models. Thousand Oaks: Sage; 2009.

ARAÚJO, A. M. H. B.; LUSTOSA, P. R. B.; PAULO, E. A ciclicidade da provisão para créditos de liquidação duvidosa sob três diferentes modelos contábeis: Reino Unido, Espanha e Brasil. Revista Contabilidade & Finanças, v. 29, n. 76, p. 97-113, 2018.

BEAVER, W. H.; ENGEL, E. E. Discretionary behavior with respect to allowances for loan losses and the behavior of security prices. Journal of Accounting and Economics, v. 22, n. 1-3, p. 177-206, 1996.

BORTOLUZZO, A. B.; SHENG, H. H.; GOMES, A. L. P. Earning management in Brazilian financial institutions. Revista de Administração, v. 51, n. 2, p. 182-197, 2016.

BOUVATIER, V.; LEPETIT, L.; STROBEL, F. Bank income smoothing, ownership concentration and the regulatory environment. Journal of Banking & Finance, v. 41, p. 253-270, 2014.

BROWN, K. E. Ex ante severance agreements and earnings management. Contemporary Accounting Research, v. 32, n. 3, p. 897-940, 2015.

CHRISTIE, A. A. On cross-sectional analysis in accounting research. Journal of Accounting and Economics, v. 9, n. 3, p. 231-258, 1987.

COHEN, L. J; CORNETT, M. M.; MARCUS, A. J; TEHRANIAN, H. Bank earnings management and tail risk during the financial crisis. Journal of Money, Credit and Banking, v. 46, n. 1, p. 171-197, 2014.

CONSELHO MONETÁRIO NACIONAL - CMN - Resolução nº 2.682, de 21 de dezembro de 1999. Dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. Brasília, 1999. Disponível em: Disponível em: https://www.bcb.gov.br/pre/normativos/busca/normativo.asp?tipo=Res&ano=1999&numero=002682. Acesso em: 28 de maio de 2018.

CORNETT, M. M.; MCNUTT, J. J.; TEHRANIAN, H. Corporate governance and earnings management at large US bank holding companies. Journal of Corporate finance, v. 15, n. 4, p. 412-430, 2009.

DANTAS, J. A.; BORGES, M. A. B.; FERNANDES, B. V. R.. Gerenciamento de resultados contábeis em cooperativas de crédito no brasil. Revista Ambiente Contábil, v. 10, n. 2, p. 342-363, 2018.

DANTAS, J. A.; CARVALHO, J. A.; PEREIRA, J. V. As Instituições Financeiras Brasileiras usam a PCLD para Gerenciamento de Capital? Enfoque Reflexão Contábil, v. 37, n. 2, p. 127-140, 2018.

DANTAS, J. A, GALDI, F. C; CAPELLETO, L. R; MEDEIROS, O. R. Discricionariedade na mensuração de derivativos como mecanismo de gerenciamento de resultados em bancos. Revista Brasileira de Finanças, v. 11, n. 1, 2013.

DANTAS, J. A., MICHELETTO, M. A; CARDOSO, F. A; SÁ, A. A. P. F. Perdas em crédito nos bancos brasileiros: Modelos de perdas esperadas e de perdas incorridas e impacto da IFRS 9. Revista de Gestão, Finanças e Contabilidade, v. 7, n. 2, p. 156, 2017.

DANTAS, J. A.; MEDEIROS, O. R. Determinantes de qualidade da auditoria independente em bancos. Revista Contabilidade & Finanças - USP, v. 26, n. 67, p. 43-56, 2015.

DANTAS, J. A.; MEDEIROS, O. R.; LUSTOSA, P. R. B. O papel de variáveis econômicas e atributos da carteira na estimação das provisões discricionárias para perdas em operações de crédito nos bancos brasileiros. Brazilian Business Review, v. 10, n. 4, p. 69-95, 2013.

DANTAS, J. A.; PAULO, E.; MEDEIROS, O. R. Conservadorismo condicional na indústria bancária brasileira em situações de maior percepção de risco. Revista Universo Contábil, v. 9, n. 2, p. 83-103, 2013b.

DECHOW, P. M; GE, W; LARSO, C. R; SLOAN, R. G. Predicting material accounting misstatements. Contemporary accounting research, v. 28, n. 1, p. 17-82, 2011.

DECHOW, P. M.; SKINNER, D. J. Earnings management: Reconciling the views of accounting academics, practitioners, and regulators. Accounting horizons, v. 14, n. 2, p. 235-250, 2000.

DECHOW, P. M.; SLOAN, R. G.; SWEENEY, Amy P. Detecting earnings management. Accounting review, p. 193-225, 1995.

FÁVERO, L. P.; BELFIORE, P.; Manual de análise de dados. 1ª edição. Rio de Janeiro: Elsevier, 2017.

FONSECA, A. R.; GONZALEZ, F. Cross-country determinants of bank income smoothing by managing loan-loss provisions. Journal of Banking & Finance, v. 32, n. 2, p. 217-228, 2008.

GOULART, A. M. C. Gerenciamento de resultados contábeis em instituições financeiras no Brasil. 2007. Tese de Doutorado. Universidade de São Paulo.

HEALY, P. M.; WAHLEN, J. M. A review of the earnings management literature and its implications for standard setting. Accounting horizons, v. 13, n. 4, p. 365-383, 1999.

HUNG, C.H.D; JIANG, Y; LIU, F. H; TU, H. Competition or manipulation? An empirical evidence of determinants of the earnings persistence of the US banks. Journal of Banking & Finance, v. 88, p. 442-454, 2018.

KANAGARETNAM, K; LOBO, G. J.; MATHIEU, R. Managerial incentives for income smoothing through bank loan loss provisions. Review of Quantitative Finance and Accounting, v. 20, n. 1, p. 63-80, 2003.

_______; LIM, C. Y.; LOBO, G. J. Auditor reputation and earnings management: International evidence from the banking industry. Journal of Banking & Finance, v. 34, n. 10, p. 2318-2327, 2010.

KANAGARETNAM, K.; KRISHNAN, G. V.; LOBO, G. J. Is the market valuation of banks’ loan loss provision conditional on auditor reputation? Journal of Banking & Finance, v. 33, n. 6, p. 1039-1047, 2009.

______. An empirical analysis of auditor independence in the banking industry. The Accounting Review, v. 85, n. 6, p. 2011-2046, 2010.

LOU, Y. I.; WANG, M. L. Fraud risk factor of the fraud triangle assessing the likelihood of fraudulent financial reporting. Journal of Business & Economics Research, v. 7, n. 2, 2009.

MACHADO, M. R. R.; GARTNER, I. R. A Hipótese de Cressey (1953) e a Investigação da Ocorrência de Fraudes Corporativas: Uma Análise Empírica em Instituições Bancárias Brasileiras. Revista Contabilidade & Finanças - USP, v. 29, n. 76, p. 60-81, 2018.

MARTINEZ, A. L. Detectando earnings management no Brasil: estimando os accruals discricionários. Revista Contabilidade & Finanças-USP, v. 19, n. 46, 2008.

______. Gerenciamento de resultados no Brasil: um survey da literatura. BBR-Brazilian Business Review, v. 10, n. 4, 2013.

MOURA, G. D.; ALMEIDA, I. X.; VECCHIA, L. A. D. Influência da Independência do Conselho de Administração no Gerenciamento de Resultados. Contabilidade, Gestão e Governança, v. 20, n. 3, p. 370-391, 2017

PAULO, E. Manipulação das informações contábeis: uma análise teórica e empírica sobre os modelos operacionais de detecção de gerenciamento de resultados. Tese de Doutorado. Universidade de São Paulo, 2007.

PEROLS, J. L.; LOUGEE, B. A. The relation between earnings management and financial statement fraud. Advances in Accounting, v. 27, n. 1, p. 39-53, 2011.

RAHMAN, R. A; SULAIMAN, S., FADEL, E. S; KAZEMIAN, S. Earnings management and fraudulent financial reporting: The Malaysian story. Journal of Modern Accounting and Auditing, v. 12, n. 2, p. 91-101, 2016.

SHRIEVES, R. E.; DAHL, D. Discretionary accounting and the behavior of Japanese banks under financial duress. Journal of Banking & Finance, v. 27, n. 7, p. 1219-1243, 2003.

SCHIPPER, K. Earnings management. Accounting horizons, v. 3, n. 4, p. 91, 1989.

SINGLETON, T. W.; SINGLETON, A. J. Fraud Auditing and Forensic Accounting. 4. ed. Hoboken: John Wiley & Sons, Inc., 2010.

Autor notes

Endereço dos Autores: SCRN 702/703, Bloco H Asa Norte - Brasília Distrito Federal - Brasil CEP 70.720-680