Articles

Desempenho de mercado e a distribuição de dividendos em empresas pertencentes ao BRICS

Market performance and the distribution of dividends in companies belonging to BRICS

Larissa Degenhart lari_ipo@hotmail.com

Tarcísio Pedro da Silva tarcisio@furb.br

Wilson Toshiro Nakamura wtnakamura@uol.com.br

Larissa Degenhart lari_ipo@hotmail.com

Tarcísio Pedro da Silva tarcisio@furb.br

Wilson Toshiro Nakamura wtnakamura@uol.com.br

Desempenho de mercado e a distribuição de dividendos em empresas pertencentes ao BRICS

Enfoque: Reflexão Contábil, vol. 40, núm. 3, pp. 39-59, 2021

Departamento de Ciências Contábeis - Universidade Estadual de Maringá

Recepção: 27 Janeiro 2020

Revised document received: 01 Abril 2020

Aprovação: 22 Abril 2020

RESUMO: Este estudo objetivou analisar a influência do desempenho de mercado na distribuição de dividendos de empresas pertencentes ao BRICS. Realizou-se pesquisa descritiva, documental e quantitativa, por meio da regressão de dados em painel. A amostra constituiu-se de 299 empresas do Brasil, 636 da Rússia, 1195 da Índia, 1807 da China e 271 da África do Sul. Os resultados indicaram diante da influência do desempenho de mercado na distribuição de dividendos que o índice PCD apresenta influência na distribuição de dividendos de empresas do Brasil, Rússia, China e África do Sul e o índice PSR revelou-se significativo e positivo para esta relação na Índia e África do Sul. A taxa de inflação, assimetria de informação e o desempenho de mercado, apresentaram influência na distribuição de dividendos nas empresas dos países da China e África do Sul. Estes resultados revelam que os fatores macroeconômicos e de assimetria de informação não podem ser desconsiderados, pois auxiliam na explicação do comportamento das empresas no mercado financeiro. Concluiu-se que há influência do desempenho de mercado na determinação do pagamento de dividendos nos países BRICS, pois os resultados revelaram que quanto maior é o índice PSR que indica o valor do patrimônio em relação as receitas das empresas e o índice PDC que representa a proporção dos lucros que são destinados aos acionistas, mais favorável tende a ser a distribuição de dividendos. A contribuição da pesquisa é o estabelecimento de uma relação direta entre desempenho de mercado e distribuição de dividendos. Os resultados auxiliarão os gestores e investidores na tomada de decisões financeiras.

Palavras-Chave: Distribuição de dividendos, Desempenho de mercado, BRICS.

ABSTRACT: This study aimed to analyze the influence of market performance on dividend distribution of BRICS companies. Descriptive, documentary and quantitative research was performed by panel data regression. The sample consisted of 299 companies from Brazil, 636 from Russia, 1195 from India, 1807 from China and 271 from South Africa. The results indicated in view of the influence of market performance on dividend distribution that the PCD index has an influence on dividend distribution of companies from Brazil, Russia, China and South Africa and the PSR ratio proved to be significant and positive for this ratio in India and South Africa. Inflation rate, information asymmetry and market performance influenced the distribution of dividends among companies in the countries of China and South Africa. These results reveal that the macroeconomic and information asymmetry factors cannot be disregarded, since they help in explaining the behavior of companies in the financial market. It was concluded that there is an influence of market performance in the determination of dividend payment in the BRICS countries, as the results revealed that the higher the PSR index that indicates the value of equity in relation to company revenues and the PDC index that represents the proportion of the profits that are destined to the shareholders, more favorable tends to be the distribution of dividends. The research contribution is the establishment of a direct relationship between market performance and dividend distribution. The results will assist managers and investors in making financial decisions.

Keywords: Dividend distribution, Market performance, BRICS.

1 INTRODUÇÃO

O mercado acionário possui uma relevante participação no processo de desenvolvimento da sociedade “e os participantes do mercado acionário visam obter seus rendimentos por meio do ganho de capital quando da compra e venda das ações ou sob a forma de recebimento de dividendos e juros sobre capital próprio” (CORSO; KASSAI; LIMA, 2012, p. 155). Nesse sentido, o efeito da distribuição de dividendos sobre o preço das ações é uma questão relevante para os gestores e investidores que procuram compreender e avaliar o funcionamento do mercado de capitais (MILLER; MODIGLIANI, 1961; LIVOREKA et al., 2014). Conforme Procianoy e Poli (1993), a partir da política de distribuição de dividendos é possível criar condições favoráveis para o desempenho de mercado e consequentemente a valorização das ações. Marques et al. (2019, p. 2) abordam que “discussões sobre valor corporativo permeiam a literatura de finanças corporativas ao longo do tempo”.

Em finanças, segundo Bueno (2002) o papel da distribuição dos dividendos no desempenho de mercado é um tema considerado controverso, pois há diferentes abordagens sobre sua relevância para o valor das ações e à riqueza dos acionistas. Entretanto, “a política de dividendos continua mantendo o interesse da administração, acionistas, credores e acadêmicos”. Além disso, “a importância atribuída a essa decisão corporativa decorre de sua interconexão com outras decisões corporativas, como investimento e financiamento, e seu impacto na riqueza dos acionistas e em toda a economia” (JABBOURI, 2016, p. 284).

Lin, Chen e Tsai (2017) abordam que o dividendo sinaliza ao mercado a situação da empresa, sendo a distribuição de dividendos uma maneira de reduzir a assimetria informacional entre os investidores e a empresa, bem como, aumenta o seu valor (NOVIS NETO; SAITO, 2003), contudo, quanto maior o nível de assimetria informacional, maiores serão os pagamentos de dividendos (LIN; CHEN; TSAI, 2017). O aumento do pagamento de dividendos pode sinalizar um aumento nos ganhos futuros da empresa e possível emissão de novas ações, fatores esses associados com a valorização das ações (TAO; NAN; LI, 2016).

Livoreka et al. (2014) salientam que a política de distribuição de dividendos funciona como uma promotora do desenvolvimento das grandes corporações, pois estas empresas são a “espinha dorsal” da economia. Nesse sentido, os gerentes devem equilibrar a retenção de lucros e a distribuição de dividendos de modo a agradar os acionistas (BARTH; MORENO-BROMBERG; REICHMANN, 2016), pois as decisões sobre os dividendos podem impactar no valor de mercado das empresas (LOSS; SARLO NETO, 2006).

De acordo com Agudelo e Gutierrez (2011) fatores macroeconômicos também podem afetar o desempenho das ações, refletindo na distribuição de dividendos, pois o desenvolvimento da economia determina, em grande parte, o crescimento das empresas no mercado acionário e as taxas de juros afetam estas por meio do custo do capital. Fonteles et al. (2012) ressaltam que os dividendos incorporam conteúdo informacional alto e aumentos na distribuição de dividendos podem ser indicativos de bom desempenho de mercado da empresa.

Diante da temática proposta, tem-se observado estudos que consideraram não apenas empresas de um único país, mas empresas pertencentes a bloco de países, como os desenvolvidos por Chan e Hameed (2006), Cheng et al. (2007), Denis e Osobov (2008), Bayburina e Golovko (2009), Agudelo e Gutierrez (2011), Jacobs e Rossem (2014), Radulescu, Panait e Voica (2014) e Erkan, Fainshmidt e Judge (2016). Especificamente no cenário brasileiro destaca-se os estudos de Galvão, Santos e Araújo (2019) e Rodrigues et al. (2019), pois analisaram fatores relacionados a política de distribuição de dividendos.

A oportunidade de pesquisa identificada nesta temática é expandir os estudos sobre a distribuição dos dividendos para empresas de blocos de países considerados emergentes e em desenvolvimento, a fim de encontrar evidências sobre a distribuição de dividendos e o desempenho de mercado de empresas de determinados países. Este estudo diferencia-se dos anteriores uma vez que busca analisar países com potencial desenvolvimento, como é o caso do grupo BRICS, composto pelos países: Brasil, Rússia, Índia, China e África do Sul. Além disso, o uso de dados nacionais e internacionais permite oferecer uma visão abrangente desta temática.

Considerando-se a lacuna de pesquisa identificada na literatura, questiona-se: Qual a influência do desempenho de mercado na distribuição de dividendos de empresas pertencentes ao BRICS? A partir do exposto, busca-se neste estudo analisar a influência do desempenho de mercado na distribuição de dividendos de empresas pertencentes ao BRICS.

Optou-se por analisar os países do BRICS, visto que podem ser considerados como líderes das economias em desenvolvimento, possuem características com grande potencial de crescimento e até o ano de 2020, o PIB desses países irá superar o PIB de outros grupos (BAYBURINA; GOLOVKO, 2009). O grupo BRICS carrega consigo a promessa de crescimento econômico forte e a perspectiva de se tornarem uma potência mundial (CHENG et al., 2007; JACOBS; ROSSEM, 2014), visto que alteraram seus sistemas políticos para melhorar o capitalismo global (CHENG et al., 2007). A chave desses países para maior progresso é a melhoria das condições de longo prazo, com vistas à promoção do crescimento, estabilidade macroeconômica, desenvolvimento institucional e, abertura de novos investimentos (CHENG et al., 2007). Apresentam um im portante papel no cenário mundial, apesar de terem enfrentado uma crise financeira e representam uma força importante para a recuperação econômica global (RADULESCU; PANAIT; VOICA, 2014; JACOBS; ROSSEM, 2014).

Conforme Cesari e Huang-Meier (2015), a literatura sobre a distribuição de dividendos ignorou o papel da informação transmitida pelo preço das ações e os impactos que o desempenho de mercado pode auferir na distribuição. Além disso, a ligação entre o desempenho de mercado e a distribuição de dividendos tem recebido pouca atenção na academia. Michaely e Roberts (2011) abordam que o estudo da distribuição de dividendos é crucial para empresas de capital aberto, pois estão sujeitas a um maior monitoramento dos investidores, o que permite examinar o papel da assimetria sobre a distribuição de dividendos.

Erkan, Fainshmidt e Judge (2016) destacam que a literatura sobre dividendos apresenta afirmações equivocadas e evidências empíricas focadas em alguns países, tornando o conhecimento sobre o tema, especialmente fora dos EUA, limitado. Tendo em vista que a maioria das investigações sob o presente tema concentrou-se em mercados desenvolvidos, espera-se extrair evidências adicionais à Teoria de Finanças ao estudar um grupo considerado emergente, como é o caso do BRICS. Além disso, espera-se contribuir com o fornecimento de evidências sobre as temáticas propostas e ampliar os conhecimentos acerca do tema política de dividendos e desempenho de mercado e oferecer subsídios para estudos futuros.

2 REFERENCIAL TEÓRICO

2.1 DISTRIBUIÇÃO DE DIVIDENDOS

A discussão sobre a distribuição de dividendos apoia-se basicamente em duas principais correntes, aquela que afirma ser irrelevante para o valor da empresa o quanto se distribui de dividendos e a outra corrente diz respeito à preferência em receber dividendos o quanto antes (LOSS; SARLO NETO, 2006). Miller e Modigliani (1961) destacaram que a política de dividendos é determinada nos mercados de capitais considerados como perfeitos. O valor da empresa não é afetado pela distribuição de dividendos, mas sim, pelo risco de seus ativos e pela capacidade de geração de valor. Assim, o valor da ação da empresa no mercado de capitais sofre efeitos do pagamento dos dividendos.

Deste modo, “a distribuição de dividendos pode ser usada como ferramenta fundamental na administração financeira para valorizar a empresa, proporcionando a atração de novos sócios e ampliação de pesquisas que promovem avanços na temática” (ALVES; GUEDES; SOUZA, 2018, p. 6). O dividendo é a maximização do resultado da empresa e do patrimônio de acionistas e investidores (LIVOREKA et al., 2014). Quando os acionistas não recebem o retorno esperado na forma de dividendos, expressam insatisfação com as empresas auferindo a venda das ações. Portanto, as empresas devem prestar especial atenção na política de distribuição de dividendos (LIVOREKA et al., 2014).

A partir da Teoria de Finanças Corporativas, diversas teorias foram desenvolvidas com vistas a justificar a política de distribuição de dividendos adotada pelas empresas. Destaca-se a ideia de que os dividendos influenciam no valor das ações e aumentam o valor da empresa (AL-MALKAWI; RAFFERTY; PILLAI, 2010), pois esta afirmação apoia-se na Teoria da Relevância dos Dividendos “pássaro na mão”, defendida por Lintner (1956;1962) visto que em um mundo de incertezas, os investidores preferirão receber os dividendos o quanto antes. Sob esta ótica, mais vale um dividendo na mão do que um ganho de capital incerto na venda de ações. Nessas condições Loss e Sarlo Neto (2006), salientam que os investidores tendem a valorizar empresas que distribuem dividendos. Nessa teoria estabelece-se uma relação direta entre os dividendos e o valor de mercado das empresas, o que reduz as incertezas dos investidores e eleva o preço das ações.

Contudo, as empresas podem influenciar o preço de suas ações, alterando a política de dividendos e a taxa de pagamento (BLACK; SCHOLES, 1974). Os resultados deste estudo sugerem que uma corporação que aumenta seus dividendos, não terá nenhum efeito sobre o preço das ações, mas este pode mudar em resposta a uma mudança no dividendo (BLACK; SCHOLES, 1974). Silva (2004) salienta que elevados pagamentos de dividendos podem ser considerados um meio para estabelecer uma relação igualitária com os acionistas minoritários. Deste modo, os dividendos obrigatórios destinam-se a proteger os acionistas minoritários (GONCHAROV; VAN TRIEST, 2014). La Porta et al. (2000) complementam esta questão, abordando que pagamentos mais altos de dividendos diminuem os lucros acumulados e ganhos de capital, e vice e versa, fazendo com que a riqueza dos acionistas seja inalterada.

Loss e Sarlo Neto (2006) buscaram identificar no mercado brasileiro, se o desempenho dos dividendos pode ser explicado por meio do comportamento dos investimentos. Os resultados revelaram que os dividendos não explicam os investimentos (e vice-versa) e as companhias brasileiras distribuem dividendos mais para atender a preceitos legais, ficando boa parte dos lucros retidos nas empresas.

Denis e Osobov (2008) identificaram que o pagamento de dividendos é afetado pelo tamanho da empresa, rentabilidade e oportunidades de crescimento. Jensen, Lundstrum e Miller (2010) evidenciaram que as empresas perdem quota de mercado por um período prolongado após uma redução de dividendos, o que sugere que a falta de exercício das opções de crescimento agravam a posição competitiva das empresas. Os resultados de Wei et al. (2011) indicaram que os pagamentos de dividendos reduzem o fluxo de caixa livre das empresas, o que força a gestão entrar no mercado acionário buscando novos financiamentos e expondo-se assim, a monitorização rigorosa desse mercado.

Balachandran et al. (2012) revelaram que o mercado de capitais da Austrália reage de forma agressiva às reduções de distribuição de dividendos. Mellet (2013) conclui que os preços das ações reagem aos dividendos. David e Ginglinger (2016) analisaram o contexto francês e os resultados sugerem que as empresas que estão mais comprometidas com o pagamento de dividendos são mais propensas a oferecer dividendos de ações opcionais para seus acionistas. Além disso, destacam que os gerentes veem a estabilidade de dividendos como um dos fatores importantes na política de distribuição de dividendos.

Deste modo, “a política de dividendos é uma tomada de decisão estratégica que pode influenciar o valor de uma empresa”, pois relaciona-se “com a avaliação de quanto, como e quando distribuir ou não os lucros obtidos aos acionistas, sendo considerada, portanto, um atrativo aos investidores” (ALVES; GUEDES; SOUZA, 2018, p. 4).

2.2 MEDIDAS DE DESEMPENHO DE MERCADO E A DISTRIBUIÇÃO DE DIVIDENDOS

A gerência, assim como, os membros internos podem aumentar o pagamento de dividendos em um período em que a empresa está tendo um desempenho médio de mercado, visto que o dividendo é considerado a ferramenta mais eficiente para tranquilizar os investidores sobre o futuro da empresa (JABBOURI, 2016). De acordo com Livoreka et al. (2014) as empresas levam em consideração, o pagamento de dividendos, pois esta distribuição apresenta um sinal positivo aos acionistas e pode ser interpretado como um desempenho de mercado positivo. Liu e Chen (2015) destacam que a distribuição de dividendos pode apresentar impactos sobre os resultados futuros e no desempenho de mercado. Leal e Saito (2003) constataram que o valor de mercado está po sitivamente associado ao pagamento de dividendos.

Chan e Hameed (2006) salientam que em mercados emergentes (BRICS), os direitos de propriedade mais fracos evitam que as informações específicas da empresa sejam incorporadas nos preços das ações. Na visão de Cesari e Huang-Meier (2015), a literatura existente apoia a noção de que os tomadores de decisão corporativa capturam a informação útil a partir dos mercados financeiros e desempenho de mercado das empresas.

Segundo Assaf Neto (2012), os indicadores referentes ao mercado de capitais objetivam avaliar os reflexos do desempenho da empresa sobre suas ações. De acordo com Ross et al. (2015) e Bodie, Kane e Marcus (2015), o índice PER demonstra quanto os investidores estão dispostos a pagar por unidade monetária de lucros reportados. Nas empresas brasileiras Faria et al. (2011) encontraram associação positiva e significativa entre o PER e os retornos das ações.

O índice PBV corresponde ao preço de mercado por ação ordinária da empresa, dividido por seu valor contábil. Alguns analistas consideram a análise desse índice importante, visto que assim realizam um investimento “mais seguro”, pois o valor contábil é a base que sustenta o preço praticado no mercado (BODIE; KANE; MARCUS, 2015). Almeida e Eid Junior (2010) não forneceram evidências de que o PBV auxilia para a melhoria dos retornos esperados.

A relação entre o valor de mercado e a receita líquida é denominada de PSR, que na visão de Damodaran (2007) diz respeito a um múltiplo de receita que mede o valor do patrimônio ou de um negócio relativo às receitas que gera. Outro importante índice que relaciona os dividendos distribuídos com o valor da ação é o PCD, que representa a proporção dos lucros que são destinados aos acionistas. Empresas que possuem altos índices de PCD proporcio nam uma boa perspectiva sobre a distribuição dos dividendos (ASSAF NETO, 2012).

Conforme Pandey (2001), o índice PCD possui um papel significativo na explicação dos retornos das ações. Novis Neto e Saito (2003) obtiveram evidências de uma relação entre o PCD e o retorno anormal acumulado das ações no período pós-pagamento de dividendos. O “Q de tobin” é estimado pela aproximação proposta por Chung e Pruitt (1994) e discutido por Famá e Barros (2000) e representa uma estimativa de quanto dinheiro seria necessário para comprar todas as ações em circulação de uma empresa e pagar todas as dívidas. Esta dedução do caixa deve-se ao fato, de que se a compra for realizada, o caixa seria utilizado para recomprar as dívidas ou distribuir dividendos, caso houver lucros para suportar a distribuição (ROSS et al., 2015). Black e Scholes (1974) mostraram que não é evidente que exista uma correlação entre a política de distribuição de dividendos e o preço das ações.

Denis e Osobov (2008) ressaltam que políticas de distribuição de dividendos variam substancialmente de país para país. Dedman, Kungwal e Stark (2010) mostraram que, no caso americano, há uma relação positiva entre a política de dividendos e o valor de mercado da empresa. Jabbouri (2016) analisaram os determinantes da política de distribuição de dividendos de mercados emergentes e documentaram que a política de dividendos está positivamente relacionada ao tamanho, lucro atual e liquidez e associada negativamente à alavancagem, crescimento, fluxo de caixa livre e o estado da economia.

O estudo realizado por Correio et al. (2017) revelou que, no geral, o payout não se mostra significativo para explicar o valor de mercado das firmas. No entanto, ao segregar a amostra por setor econômico, constatou que, nos setores Utilidade Pública e Consumo Não Cíclico, o payout apresenta relação positiva e significante para explicar o valor de mercado das empresas. Galvão, Santos e Araújo (2019) constataram que empresas brasileiras mais rentáveis e maduras, com maior oportunidade de crescimento, mais antigas e com maior proporção de caixa têm maior probabilidade de pagar dividendos. Já empresas mais endividadas são menos propensas de pagar dividendos. O estudo de Marques et al. (2019) confirmou que o dividendo afeta significativamente o valor de uma empresa brasileira. Esta evidência sugere que os analistas devem considerar o dividendo ao fazer um julgamento do valor das empresas.

Rodrigues et al. (2019) demonstraram que empresas maiores, lucrativas, mais líquidas e com maiores oportunidades de crescimento distribuem mais dividendos, enquanto que empresas endividadas, com maior volume de investimentos e com resultados voláteis distribuem uma menor proporção dos resultados. Nesse sentido, ao divulgar para o mercado uma elevada quantia de distribuição de dividendos, as empresas apresentam sinais positivos aos acionistas, o que de certa forma aumenta o seu valor de mercado. Postula-se que há uma relação positiva entre política de dividendos e valor de mercado das empresas (CORREIO et al., 2017).

Diante do contexto supracitado, presume-se que o desempenho de mercado influencia a distribuição de dividendos, conforme a seguinte hipótese: H1: O desempenho de mercado influencia positivamente na distribuição de dividendos de empresas pertencentes ao BRICS.

A base para a hipótese H2 do estudo é a consideração de fatores macroeconômicos e de assimetria informacional que juntamente do desempenho de mercado, postula-se que apresentam influência na distribuição de dividendos. Conforme Al-Malkawi, Rafferty e Pillai (2010), existem diversas imperfeições de mercado, como por exemplo, os impostos, custos de transação, assimetria de informação, problemas de agência, entre outros fatores que podem influenciar a política de dividendos das empresas. Deste modo, a administração das empresas pode alterar suas decisões de investimento, financiamento e até mesmo de distribuição de dividendos em resposta a mudanças nas condições econômicas (fatores macroeconômicos) (JABBOURI, 2016).

Na análise dos mercados de ações dos EUA, Li e Zhao (2008) encontraram uma relação entre a assimetria de informação e política de distribuição de dividendos reversa, ou seja, quando a assimetria de informação é menor, as empresas são mais propensas a pagar dividendos. Lin, Chen e Tsai (2017) analisaram empresas da China e constataram que empresas com maior assimetria de informação são menos propensas a pagar dividendos. Além disso, uma maior transparência de informações leva a um efeito positivo sobre a relação entre a assimetria de informação e a política de distribuição de dividendos. Bastos, Nakamura e Basso (2009), analisaram os determinantes da estrutura de capital das companhias abertas na América Latina, a partir de fatores macroeconômicos e de assimetria de informação. Os resultados para os fatores macroeconômicos não foram robustos, exceto para a variável crescimento do PIB.

Agudelo e Gutierrez (2011) revelaram que os efeitos dos anúncios de ações no mercado de capitais são significativos com a taxa de inflação no México e, para a taxa de juros no Chile e na Colômbia. Concluíram que os mercados de ações da América Latina, reagem parcialmente às informações macroeconômicas, não obtendo a eficiência geral. Assim, os fatores macroeconômicos podem auxiliar na explicação da distribuição de dividendos das empresas.

De acordo com Hanlon e Hoopes (2014), o au mento do pagamento de dividendos se deve às condições macroeconômicas. Lin, Chen e Tsai (2017) salientam que a análise de fatores macroeconômicos e a assimetria de informação frente à temática da distribuição de dividendos e desempenho de mercado foram desenvolvidos principalmente em mercados desenvolvidos, pois os mercados emergentes são considerados ineficientes e a assimetria é maior.

Portanto, dado que a assimetria de informação é uma imperfeição do mercado e que os fatores macroeconômicos devem ser levados em consideração em estudos que analisam vários países e que as políticas de distribuição de dividendos estão entre as decisões corporativas mais importantes, estas são questões relevantes de serem analisadas (LI; ZHAO, 2008). Conforme o contexto apresentado acredita-se que o desempenho de mercado e os fatores macroeconômicos apresentam influência na distribuição de dividendos, de acordo com a hipótese H2: O desempenho de mercado, os fatores macroeconômicos e de assimetria de informação influenciam na distribuição de dividendos de empresas pertencentes ao BRICS. Denota-se, que o entendimento da política de distribuição de dividendos aumenta a confiança dos investidores e as atividades do mercado de capitais e eleva o crescimento econômico (JABBOURI, 2016).

3 PROCEDIMENTOS METODOLÓGICOS

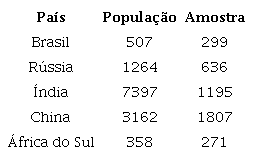

Para analisar a influência do desempenho de mercado na distribuição de dividendos em empresas pertencentes ao BRICS, realizou-se uma pesquisa documental, descritiva e com abordagem quantitativa dos dados. A população compreendeu todas as empresas do Brasil, Rússia, Índia, China e África do Sul, listadas na Bolsa de Valores de cada país. Justifica-se a utilização dessas empresas, com vistas a proporcionar um entendimento geral do cenário do grupo BRICS e, proporcionar comparações.

A amostra compreendeu todas as empresas destes países que apresentavam as variáveis utilizadas no estudo. As empresas financeiras foram excluídas das amostras, pois de acordo com Hanlon e Hoopes (2014), essas empresas têm padrões de pagamento de dividendos caracteristicamente diferentes e mais preocupações regulatórias. No Quadro 1 apresenta-se a população e amostra da pesquisa de cada país pesquisado.

Fonte: Base de dados Thomson® (2016).

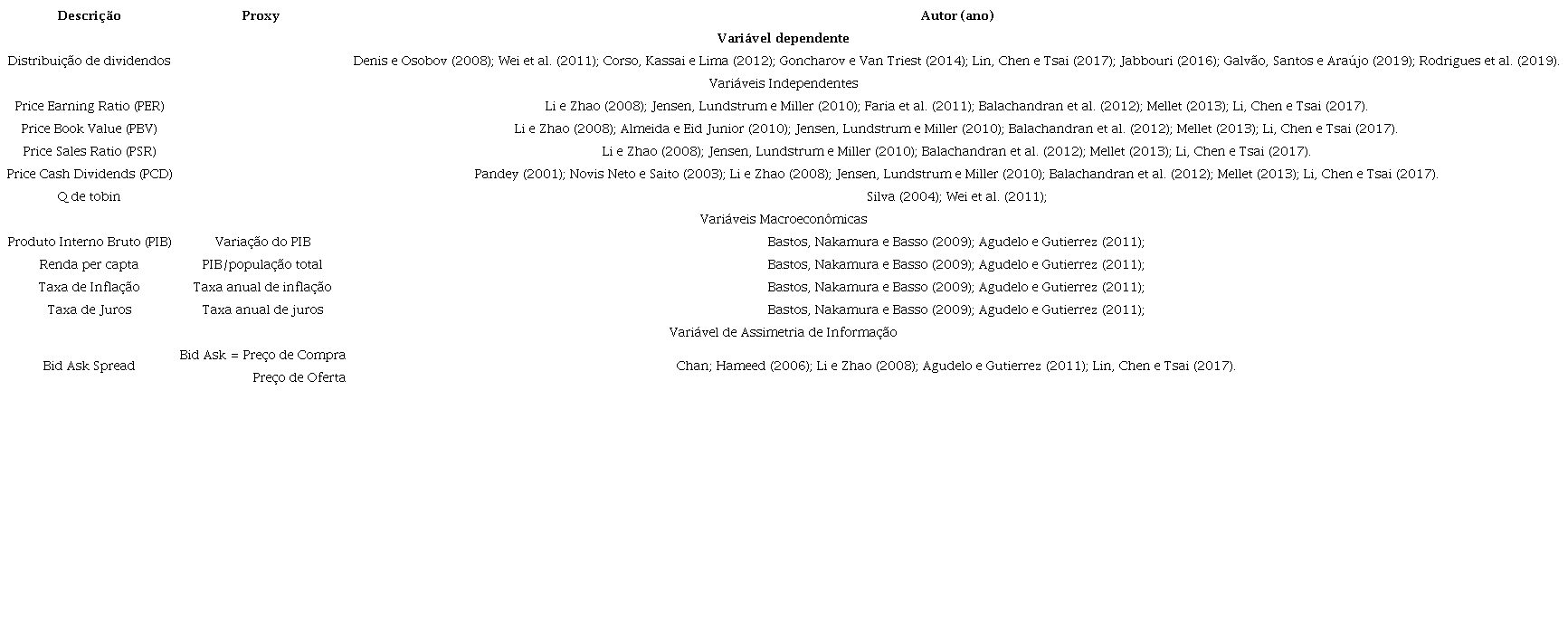

O período de análise compreendeu os anos de 2011 a 2015. Os dados referentes à distribuição de dividendos, desempenho de mercado (PER, PBV, PSR, PCD e Q de tobin) e assimetria de informação (Bid Ask Spread) foram coletados na base de dados Thomson Reuters®. A coleta das informações sobre os fatores macroeconômicos (PIB, Renda per capta, Taxa de Inflação e de Juros) ocorreu no sítio do Banco Mundial. As variáveis utilizadas na pesquisa foram selecionadas a partir da literatura e são apresentadas no Quadro 2.

Legenda: VMAO: Valor de mercado das ações ordinárias; VMAP: Valor de mercado das ações preferenciais; VCD: Valor contábil da dívida. Fonte: Dados da pesquisa.

A partir das variáveis apresentadas no Quadro 2, utilizou-se o método de regressão de dados em painel, por meio do software STATA®. Optou-se por esse método, pois segundo Wooldridge (2012), esta técnica proporciona analisar uma série temporal para cada membro do corte transversal do conjunto de dados, além de eliminar possíveis efeitos das variáveis omitidas por meio de variações na variável dependente ao longo do tempo. Além disso, possui três abordagens: Pooled Ordinary Least Squares (POLS), Efeitos Fixos e Efeitos Aleatórios. Deste modo, necessita-se realizar os testes de LM de Breusch-Pagan, F de Chow e Hausman, quando necessário, para verificar quais destas abordagens serão utilizadas no estudo, para a análise dos dados (FÁVERO et al., 2009).

As equações consideradas para esta análise apresentam-se na sequência. A equação 1 visa encontrar os resultados para a explicação da hipótese H1 de pesquisa. Já a equação 2, diz respeito a hipótese H2, visto que os fatores macroeconômicos e de assimetria de informa ção foram considerados no modelo.

Ressalta-se que estas equações foram realizadas individualmente para cada país pertencente ao grupo BRICS.

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

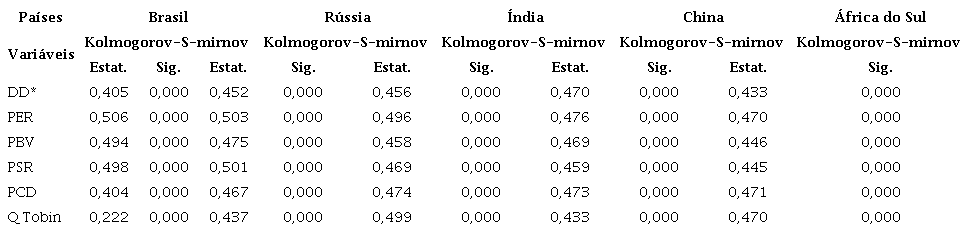

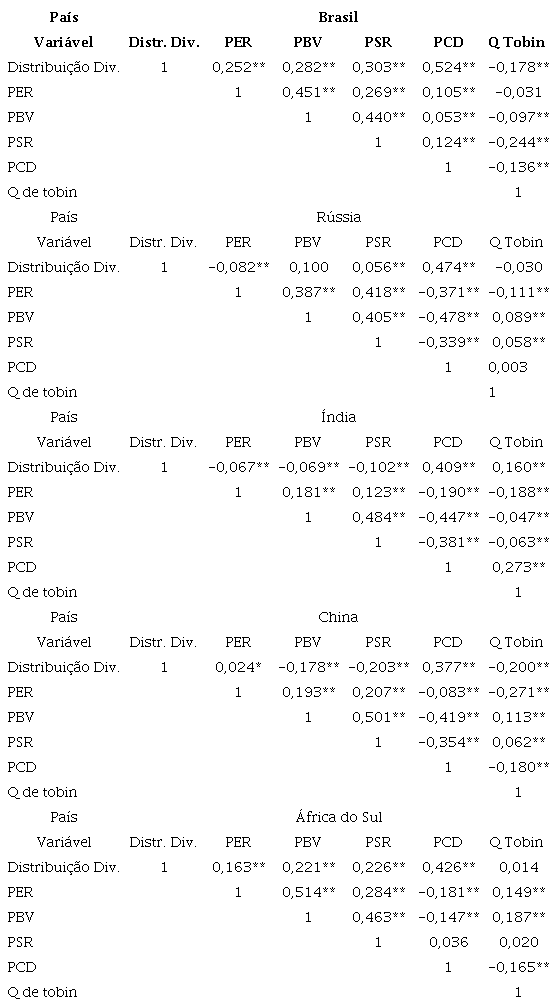

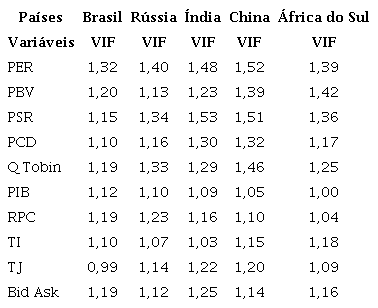

Nesta seção apresenta-se a descrição e análise dos resultados encontrados no estudo. Antes de analisar a influência do desempenho de mercado na distribuição de dividendos de empresas pertencentes ao BRICS, por meio da regressão de dados em painel, realizou-se o teste de normalidade dos dados e, posteriormente a correlação entre as variáveis e o teste VIF, conforme apresentado nas Tabelas 1, 2 e 3.

*DD: Distribuição de dividendos Fonte: Dados da pesquisa.

**A correlação é significativa no nível de 1%. * A correlação é significativa no nível de 5%. Fonte: Dados da pesquisa.

Fonte: Dados da pesquisa

Os resultados do teste VIF revelaram ausência de multicolinearidade nos dados, uma vez que o maior valor de VIF encontrado foi de 1,53, o que é consistente com a análise pre cedente. Gujarati e Porter (2011) abordam que geralmente valores de VIF acima de 10 indicam problemas de multicolinearidade entre as variáveis independentes. Posteriormente são apresentados os resultados da regressão de dados em painel.

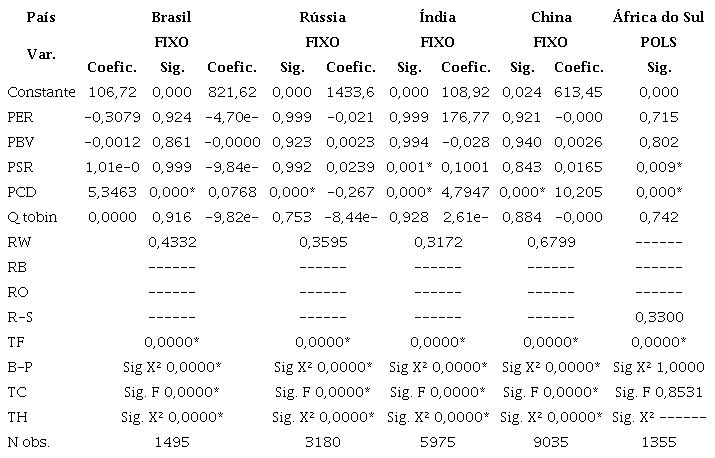

O modelo de regressão de dados em painel utilizado para a equação 1 foi o modelo de efeitos fixos para o Brasil, Rússia, Índia e China, visto que o teste de LM Breusch-Pagan e o teste de Hausman foram significativos ao nível de 5%. Já para a África do Sul a modelagem de regressão de dados em painel utilizada foi o modelo POLS, uma vez que o teste de LM de Breusch-Pagan e o teste de F de Chow não foram significativos ao nível de 5%. Destaca-se que foi realizado o teste geral de heterocedasticidade de White com vistas a realizar a correção de heterocedasticidade nas variáveis utilizadas nas equações propostas.

Na Tabela 4 apresentam-se os resultados da análise de regressão de dados em painel com todos os países.

Legenda: Var.: Variáveis; RW: R Within; RB: R Between; RO: R Overall; R-S: R-Squared; TF: Teste F; B-P: Breusch-Pagan; TC: Teste de Chow; TH: Teste de Hausman; N obs.: Número de Observações. *Significância ao nível de 5%. Fonte: Dados da pesquisa.

Segundo a Tabela 4, o coeficiente de determinação (R2), demostrou um poder de explicação do modelo de 43,32% (Brasil), 35,95% (Rússia), 31,72% (Índia), 67,99% (China) e 33% (África do Sul). No que tange aos resultados, a variável PCD apresentou influência positiva e significativa na distribuição de dividendos das empresas da amostra pertencentes aos países do Brasil, Rússia, China e África do Sul, o que revela que a proporção dos lucros que são destinados aos acionistas impacta na dis tribuição de dividendos. Conforme Assaf Neto (2012) empresas com altos índices de PCD proporcionam uma boa perspectiva sobre a distribuição dos dividendos, fato este constatado na pesquisa. Os achados de Pandey (2001) e Novis Neto e Saito (2003) se relacionam com os resultados deste estudo, visto que encontraram evidências de que o índice PCD possui um papel significativo na explicação dos retornos das ações, o que consequentemente apresenta influência na distribuição dos dividendos.

Outro achado relevante é do país África do Sul, pois além do índice PCD apresentar influência positiva e significativa na distribuição de dividendos, o índice PSR também se revelou significativo e positivo frente à distribuição de dividendos, o que revela que estas empresas analisam tanto o lucro destinado aos acionistas e o múltiplo de receita que mede o valor do patrimônio ou de um negócio relativo às receitas que gera, para então determinar a distribuição dos dividendos entre os acionistas destas empresas.

Contudo, na Índia, o indicador PCD apresentou-se significativo, mas negativo, o que significa que o lucro destinado aos acionistas apresenta influência negativa na distribuição de dividendos. Já a variável PSR, assim como na África do Sul, revelou uma influência positiva e significativa na distribuição de dividendos, apresentando a Índia um cenário parecido com a África do Sul, mas com sinais iguais (positivo) somente para a variável PSR e diferentes (negativo) para a variável PCD. Diante destes resultados pode-se confirmar a hipótese H1 para os países Brasil, Rússia, Índia, China e África do Sul, pois se encontraram evidências de que o desempenho de mercado possui in fluência positiva na distribuição de dividendos.

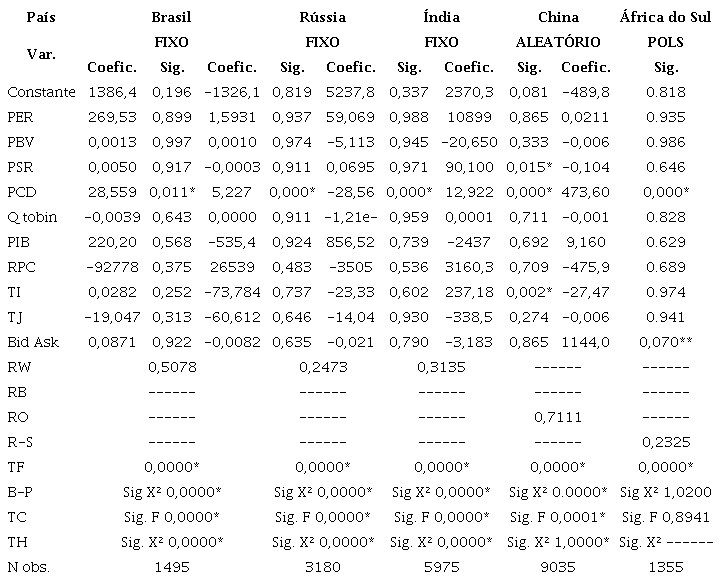

Na sequência, com vistas a analisar se o desempenho de mercado, os fatores macroeconômicos e de assimetria de informação, apresentam influência na distribuição de dividendos, aplicou-se a equação 2. A partir desta equação buscou-se verificar se os fatores macroeconômicos e de assimetria de informação, quando considerados no modelo, auxiliam na explicação da influência do desempenho de mercado na distribuição de dividendos. O modelo de regressão de dados em painel utilizado para esta equação foi o modelo de efeitos fixos para o Brasil, Rússia e Índia. Para a China a modelagem utilizada foi a de efeitos aleatórios e para a África do Sul foi utilizada a modelagem POLS. Na Tabela 5, apresentam-se estes resultados.

Legenda: Var.: Variáveis; RPC: Renda per capta; TI: Taxa de Inflação; TJ: Taxa de Juros; RW: R Within; RB: R Between; RO: R Overall; R-S: R-Squared; TF: Teste F; B-P: Breusch-Pagan; TC: Teste de Chow; TH: Teste de Hausman; N obs.: Número de Observações. *Significância ao nível de 5%. **Significância ao nível de 10%. Fonte: Dados da pesquisa.

De acordo com os dados apresentados na Tabela 5, observa-se que o poder de explicação do modelo analisado entre os países é responsável por 50,78% da variação da distribuição de dividendos no caso do Brasil, 24,73% da Rússia, 31,35% Índia, 71,11% China e 23,25% para a África do Sul. Conforme os resultados evidenciados na Tabela 5, percebe-se em relação ao grupo BRICS, que somente nas empresas da China, o desempenho de mercado e o fator macroeconômico Taxa de Inflação (TI) apresentaram influência na distribuição de dividendos. Além disso, o desempenho de mercado e a assimetria de informação apresenta ram influencia na distribuição de dividendos de empresas do país África do Sul.

No geral, destaca-se que o fator macroeconômico: taxa de inflação e a assimetria de informação (bid ask spread) juntamente do desempenho de mercado apresentaram influência na distribuição de dividendos, bem como, auxiliam na determinação e pagamento dos dividendos nos países China e África do Sul, respectivamente. Estes achados indicam que os gestores devem levar em consideração a situação da economia, assim como, fatores macroeconômicos e de assimetria de informação, para a determinação das mudanças na distribuição de dividendos. De acordo com Jabbouri (2016) a administração das empresas deve manter alguma reserva de lucros durante bons momentos econômicos, com vistas a pagar altos dividendos durante quedas nos fatores macroeconômicos.

No que tange a assimetria de informação, os estudos de Li e Zhao (2008), Lin, Chen e Tsai (2017), também encontraram uma relação positiva entre a assimetria de informação e a política de distribuição de dividendos, o que indica que empresas com maior assimetria de informação são menos propensas a pagar dividendos, visto que há um desequilíbrio da informação no mercado de capitais. Assim, quanto menos assimetria houver no mercado de ações, melhor será o desempenho de mercado das empresas e consequentemente maior será o pagamento de dividendos aos acionistas. Portanto, uma maior transparência de informações, apresenta um efeito positivo sobre a relação entre o desempenho de mercado e a política de dividendos (LIN; CHEN; TSAI, 2017).

Esta pesquisa assemelha-se aos achados de Agudelo e Gutierrez (2011) para a América Latina, visto que concluíram que os mercados de ações reagem parcialmente às informações macroeconômicas, não obtendo a eficiência geral. Por outro lado, o estudo desenvolvido por Bastos, Nakamura e Basso (2009), com empresas da América Latina não se assemelha com esta pesquisa, pois os resultados para o fator macroeconômico PIB não foram significativos para a distribuição de dividendos para todos os países analisados.

De modo geral, os coeficientes para os países BRICS são, em sua maioria, positivos e significativos, mas contendo também relações negativas e significativas, o que confirma haver características únicas para cada um desses países que os tornam diferentes, mesmo sendo países considerados emergentes e em desenvolvimento. Tais características devem ser devidas aos fatores institucionais, como presume La Porta et al. (2000). Apenas na China um dos fatores macroeconômicos (TI) apre sentou influência na distribuição de dividendos e nas empresas da África do Sul a assimetria de informação é um fator importante de ser considerado na distribuição de dividendos. Nos demais países (Brasil, Rússia e Índia), os fatores macroeconômicos e de assimetria não apresentaram influência na distribuição de dividendos.

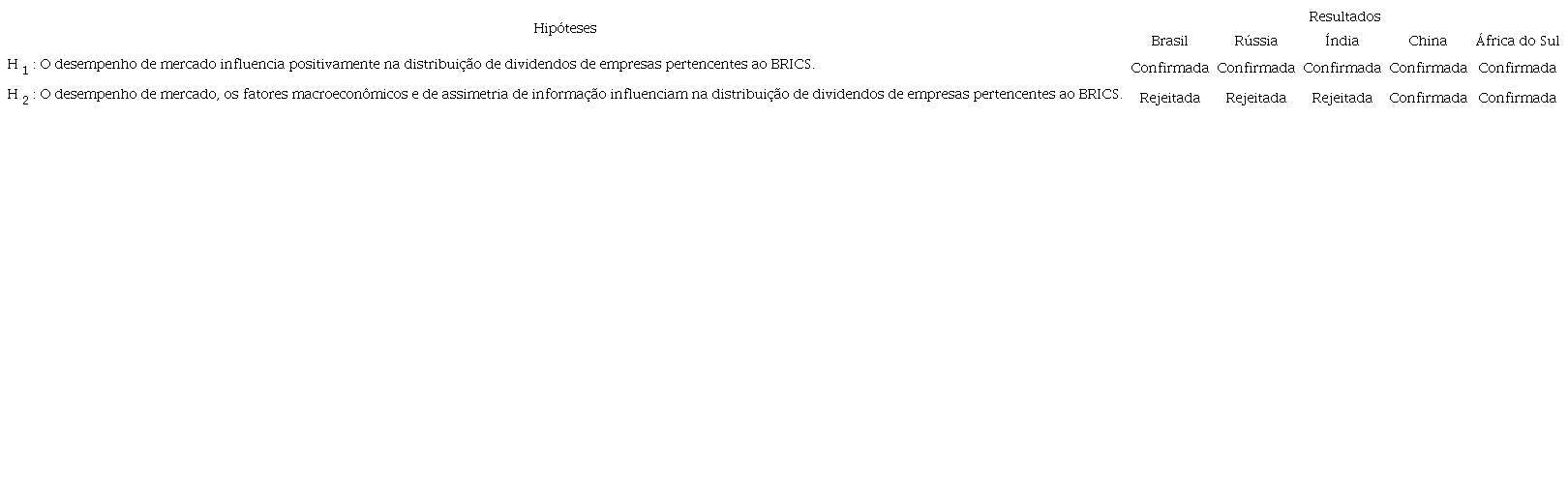

Nota-se a partir destes resultados o quanto o desempenho de mercado, os fatores macroeconômicos e de assimetria de informação apresentam importância para a distribuição de dividendos nas empresas, achados estes que permitem confirmar a hipótese H2, para os países China e África do Sul, pois os resultados revelaram para o país China que o desempenho de mercado e o fator macroeconômico taxa de inflação possui influência na distribuição de dividendos. Já para a África do Sul, o desempenho de mercado e a assimetria de informação apresentaram influência na distribuição de dividendos. No Quadro 3 apresenta-se um resumo dos resultados das hipóteses do estudo.

Fonte: Dados da pesquisa.

Conforme o Quadro 3 nota-se que a hipótese H1 foi confirmada para o grupo BRICS, visto que o desempenho de mercado apresentou in fluência na distribuição de dividendos de todos os países. No que tange a hipótese H2, esta somente pode ser confirmada para a China e África do Sul, pois nestes países o fator ma croeconômico taxa de inflação e assimetria de informação respectivamente, apresentaram juntamente do desempenho de mercado influência na distribuição de dividendos. Portanto, este estudo abrange o desempenho de mercado como um importante determinante da política de distribuição de dividendos das empresas e contribui para a literatura sobre os efeitos dos mercados financeiros dos países pertencentes ao BRICS.

A partir destes resultados, denota-se que o pagamento dos dividendos aos acionistas está vinculado ao desenvolvimento corporativo, pois os gerentes percebem a importância do pagamento dos dividendos para satisfazer as expectativas dos acionistas, visto que reduções na distribuição dos dividendos pode provocar efeitos desfavoráveis no preço das ações (AL-MALKAWI; RAFFERTY; PILLAI, 2010). Deste modo, a distribuição de dividendos pode ser utilizada pelas empresas para sinalizar informações positivas ao mercado acionário (AL-MALKAWI; RAFFERTY; PILLAI, 2010), sendo assim, o desempenho de mercado auferido pelas empresas impacta na política de distri buição de dividendos.

De acordo com Alves, Guedes e Souza (2018, p. 5-6), “em um cenário globalizado e de crises, cada vez mais, se têm exigido das companhias uma gestão mais segura, que possa proporcionar melhor desempenho da empresa, a fim de incrementar o valor da mesma”. Portanto, a tomada de decisões financeiras requer um amplo conhecimento das áreas de gestão, finanças e principalmente da organização como um todo, para que assim, seja possível a diminuição do risco e a possibilidade de garantir o retorno, bem como, a continuidade da organização. Deste modo, a política de dividendos se caracteriza na contemporaneidade “como uma das mais importantes decisões das empresas” (ALVES; GUEDES; SOUZA, 2018, p. 5-6).

5 CONSIDERAÇÕES FINAIS

Os resultados revelaram que a variável que representa a proporção dos lucros que são destinados aos acionistas (PCD), apresentou influência positiva na distribuição de dividendos nos países Brasil, Rússia, China e África do Sul. Na Índia esta influência foi negativa. Além disso, a variável PSR, que diz respeito a um múltiplo de receita que mede o valor do patrimônio ou de um negócio relativo às receitas que as empresas geram, apresentou-se influente de maneira positiva na distribuição dos dividendos nos países da Índia e África do Sul.

Estes achados indicam que tanto o valor destinado aos acionistas e as receitas geradas pelas empresas impacta na distribuição dos dividendos dos países pertencentes ao BRICS, resultados estes que permitem confirmar a H1, para os países Brasil, Rússia, Índia, China e África do Sul, visto que o desempenho de mercado possui influência positiva na distribuição de dividendos das empresas analisadas. Tais resultados na visão de Galvão, Santos e Araújo (2019, p. 73) “indicam relação do pagamento de dividendos com variáveis provenientes de lucros, o que é esperado haja vista determinação legal de distribuição de dividendos pela sua existência”.

Posteriormente levou-se em consideração a equação 2 que buscou dar suporte para a H2. Os achados indicaram que as variáveis PCD e PSR, o fator macroeconômico (Taxa de inflação) e a assimetria de informação (Bid Ask Spread), apresentaram influência na distribuição de dividendos. No entanto, a Taxa de Inflação no caso da China e a assimetria de informação na África do Sul evidenciaram influência na distribuição de dividendos, o que revela o quanto a inflação e o desequilíbrio da informação entre os acionistas e gestores das empresas podem impactar na distribuição de dividendos. Estes resultados indicam a importância de se considerar fatores macroeconômicos e de assimetria de informação em estudos que envolvem países, visto que cada país pos sui suas particularidades, e, além disso, são fatores que ajudam a explicar o comportamen to das empresas, embora ainda haja muito que se pesquisar nessa temática em finanças corporativas. A partir destes resultados pode-se confirmar a H2 somente para os países China e África do Sul, visto que nos demais países os fatores macroeconômicos e de assimetria de informação não apresentaram influência na distribuição de dividendos.

Conclui-se em relação ao objetivo da pesquisa, que há influência do desempenho de mercado na distribuição de dividendos, e até mesmo do desempenho de mercado quando da consideração de fatores macroeconômicos e de assimetria de informação. Em resposta à questão de pesquisa, destaca-se que os gestores devem estar atentos ao desempenho de mercado das empresas quando se trata da elaboração e alteração na política de distribuição de dividendos, visto que o desempenho de mercado apresentou influência na distribuição de dividendos.

A contribuição do estudo está voltada para demonstrar as estratégias que são utilizadas pelas empresas pertencentes ao BRICS no que tange o desempenho de mercado e distribuição de dividendos, visto que o desempenho impacta na distribuição, demonstrando assim, quais indicadores de mercado devem ser mais observados nas análises de mercado das empresas, bem como fatores macroeconômicos que podem impactar na relação proposta neste estudo.

Este estudo apresenta implicações teóricas e práticas importantes para a área de finanças. Para a teoria contribui no sentido de aprimorar a literatura sobre distribuição de dividendos e desempenho de mercado, uma vez que esta pesquisa identificou os efeitos do desempenho de mercado na distribuição de dividendos de países considerados emergentes, como é o caso do grupo BRICS. No que tange os profissionais, o entendimento da relação entre a distribuição de dividendos e o desempenho de mercado melhora a tomada de decisões financeiras realizadas nas empresas e a confiança dos investidores, haja vista que o desempenho de mercado apresenta reflexos na distribuição dos lucros gerados pelas organizações.

Frente às limitações do estudo, assume-se que o modelo analisado é uma aproximação para medir a influência do desempenho de mercado na distribuição de dividendos, assim, essa pesquisa carrega as limitações relacionadas ao modelo de variáveis utilizado e a impossibilidade da generalização dos resultados. Outra limitação é a não obrigatoriedade da distribuição de dividendos na Rússia, Índia, China e África do Sul. Vancin e Procianoy (2016) abordam que as empresas brasileiras listadas na bolsa têm a obrigação e não a opção de distribuir uma parcela de seus lucros. Sugere-se desenvolver pesquisas sobre períodos posteriores e a alteração do grupo estudado, visto que uma nova amostra possibilitará a utilização deste estudo para fins de comparabilidade dos resultados. Recomenda-se ainda a análise dos efeitos da estrutura acionária, da governança corporativa e da remuneração dos diretores executivos na política de distribuição de dividendos das empresas.

REFERÊNCIAS

AGUDELO, D.; GUTIERREZ, A. Anuncios Macroeconómicos Y Mercados Accionarios: El Caso Latinoamericano (Macroeconomics and the Stock Market: The Case of Latin America). Center for Research in Economics and Finance, Working Papers, v. 11, n. 17, p. 1-25, 2011.

ALVES, F. I. A. B.; GUEDES, Y. R.; SOUZA, J. L. Política de Dividendos: Estudo dos Fatores Determinantes para as Empresas Atuantes no Setor de Utilidade Pública. Revista de Gestão, Finanças e Contabilidade, v. 8, n. 1, p. 4-21, 2018.

AL-MALKAWI, H.-A. N.; RAFFERTY, M.; PILLAI, R. Dividend policy: A review of theories and empirical evidence. International Bulletin of Business Administration, v. 9, n. 1, p. 171-200, 2010.

ALMEIDA, J. R. de; EID JÚNIOR, W. Estimando o Retorno das Ações com Decomposição do Índice Book-to-Market: Evidências na Bovespa. Revista Brasileira de Finanças, v. 8, n. 4, p. 417-441, 2010.

ASSAF NETO, A. Finanças Corporativas e Valor. 6. ed. São Paulo: Atlas, 2012.

BALACHANDRAN, B.; KRISHNAMURTI, C., THEOBALD, M.; VIDANAPATHIRANA, B. Dividend reductions, the timing of dividend payments and information content. Journal of Corporate Finance, v. 18, n. 5, p. 1232-1247, 2012.

BARTH, A.; MORENO-BROMBERG, S.; REICHMANN, O. A non-stationary model of dividend distribution in a stochastic interest-rate setting. Computational Economics, v. 47, n. 3, p. 447-472, 2016.

BASTOS, D. D.; NAKAMURA, W. T.; BASSO, L. F. C. Determinantes da estrutura de capital das companhias abertas na América Latina: um estudo empírico considerando fatores macroeconômicos e institucionais. Revista de Administração Mackenzie, v. 10, n. 6, p. 47-77, 2009.

BAYBURINA, E.; GOLOVKO, T. Design of Sustainable Development: Intellectual Value of Large BRIC Companies and Factors of their Growth. Electronic Journal of Knowledge Management, v. 7, n. 5, p. 535-558, 2009.

BLACK, F.; SCHOLES, M. The effects of dividend yield and dividend policy on common stock prices and returns. Journal of Financial Economics, v. 1, n. 1, p. 1-22, 1974.

BODIE, Z.; KANE, A.; MARCUS, A. J. Investimentos. 10. ed. Porto Alegre: AMGH, 2015.

BUENO, A. F. Os dividendos como estratégia de investimentos em ações. Revista Contabilidade & Finanças, v. 13, n. 28, p. 39-55, 2002.

CESARI, A. de; HUANG-MEIER, W. Dividend changes and stock price informativeness. Journal of Corporate Finance , v. 35, p. 1-17, 2015.

CHAN, K.; HAMEED, A. Stock price synchronicity and analyst coverage in emerging markets. Journal of Financial Economics , v. 80, n. 1, p. 115-147, 2006.

CHENG, H. F.; GUTIERREZ, M.; MAHAJAN, A.; SHACHMUROVE, Y.; SHAHROKHI, M. A future global economy to be built by BRICs. Global Finance Journal, v. 18, n. 2, p. 143-156, 2007.

CHUNG, K.; PRUITT, S. A simple approxima tion of Tobin’s Q. Financial Management, v. 23, n. 3, p. 70-74, 1994.

CORREIO, D. B. C. V. J.; MARQUES, D. B.; DOMINGOS, S. R. M.; PONTE, V. M. R. A Influência da Política de Dividendos sobre o Valor de Mercado: Evidências em Empresas Brasileiras. Contabilidade, Gestão e Governança, v. 20, n. 2, p. 175-195, 2017.

CORSO, R. M.; KASSAI, J. R.; LIMA, G. A. F. S. Distribuição de dividendos e de juros sobre o capital próprio versus retorno das ações. Revista de Educação e Pesquisa em Contabilidade (REPeC), v. 6, n. 2, p. 154-169, 2012.

DAMODARAN, A. Avaliação de Empresas. 2. ed. São Paulo: Pearson Prentice Hall, 2007.

DAVID, T.; GINGLINGER, E. When cutting dividends is not bad news: The case of optional stock dividends. Journal of Corporate Finance , v. 40, p. 174-191, 2016.

DEDMAN, E.; KUNGWAL, T.; STARK, A. W. Dividend displacement, market value, regular and special dividends, and share buybacks in the UK. Working Paper, v. 1, n. 1, p. 1-31, 2010.

DENIS, D. J.; OSOBOV, I. Why do firms pay dividends? International evidence on the determinants of dividend policy. Journal of Financial Economics , v. 89, n. 1, p. 62-82, 2008.

ERKAN, A.; FAINSHMIDT, S.; JUDGE, W. Q. Variance decomposition of the country, industry, firm, and firm-year effects on dividend policy. International Business Review, v. 25, p. 1309-1320, 2016.

FAMÁ, R.; BARROS, L. A. Q de tobin e seu uso em finanças: aspectos metodológicos e conceituais. Caderno de Pesquisas em Administração, v. 7, n. 4, p. 27-43, 2000.

FARIA, L. E. C. T. de; NESS JUNIOR, W. L.; KLOTZLE, M. C.; PINTO, A. C. F. Análise da utilização de um modelo de quatro fatores como ferramenta auxiliar para gestão de carteiras baseadas no IBrX. Brazilian Business Review, v. 8, n. 4, p. 70-93, 2011.

FÁVERO, L. P.; BELFIORE, P.; SILVA, F. L. da; CHAN, B. L. Análise de Dados: modelagem multivariada para tomada de decisões. Rio de Janeiro: Elsevier, 2009.

FONTELES, I. V.; PEIXOTO JÚNIOR, C. A.; VASCONCELOS, A. C. de; DE LUCA, M. M. M. Política de dividendos das empresas participantes do Índice Dividendos da BM&FBovespa. Contabilidade Vista & Revista, v. 23, n. 3, p. 173-204, 2012.

GALVÃO, K. da. S.; SANTOS, J. F. dos; ARAÚJO, J. M. de. Política de Distribuição de Dividendos: uma análise dos fatores relacionados ao pagamento de dividendos e do payout incremental pelas empresas brasileiras. Revista Enfoque: Reflexão Contábil, v. 38, n. 3, p. 57-75, 2019.

GONCHAROV, I.; VAN TRIEST, S. Unintended consequences of changing accounting standards: the case of fair value accounting and mandatory dividends. Abacus, v. 50, n. 3, p. 341-367, 2014.

GUJARATI, D. N.; PORTER, D. C. Econometria Básica. 5. ed. Porto Alegre: Editora Bookman, 2011.

HAIR, J. F.; ANDERSON, R. E.; TATHAM, R. L.; BLACK, W. C. Análise Multivariada de Dados. 5. ed. Porto Alegre: Bookman. 2005.

HANLON, M.; HOOPES, J. L. What do firms do when dividend tax rates change? An examination of alternative payout responses. Journal of Financial Economics , v. 114, n. 1, p. 105-124, 2014.

JABBOURI, I. Determinants of corporate dividend policy in emerging markets: Evidence from MENA stock markets. Research in International Business and Finance, v. 37, p. 283-298, 2016.

JACOBS, L. M.; ROSSEM, R. The BRIC Phantom: A comparative analysis of the BRICs as a category of rising powers. Journal of Policy Modeling, v. 36, p. 47-66, 2014.

JENSEN, G. R.; LUNDSTRUM, L. L.; MILLER, R. E. What do dividend reductions signal? Journal of Corporate Finance , v. 16, n. 5, p. 736-747, 2010.

LA PORTA, R.; LOPEZ-DE-SILANE, F.; SHLEI FER, A.; VISHNY, R. W. Agency problems and dividend policies around the world. The Journal of Finance, v. 55, n. 1, p. 1-33, 2000.

LEAL, R. P. C.; SAITO, R. Finanças corporativas no Brasil. RAE eletrônica, v. 2, n. 2, p. 1-15, 2003.

LI, K.; ZHAO, X. Asymmetric information and dividend policy. Financial Management, v. 37, n. 4, p. 673-694, 2008.

LIN, T.-J.; CHEN, Y.-P.; TSAI, H.-F. The relationship among information asymmetry, dividend policy and ownership structure. Finance Research Letters, v.20, p. 1-12, 2017.

LINTNER, J. Distribution of incomes of corporations among dividends, retained earnings, and taxes. The American Economic Review, v. 46, n. 2, p. 97-113, 1956.

LINTNER, J. Dividends, earnings, leverage, stock prices and the supply of capital to corporations. The Review of Economics and Statistics, v. 55, n. 3, p. 243-269, 1962.

LIU, C.; CHEN, A.-S. Do firms use dividend changes to signal future profitability? A simultaneous equation analysis. International Review of Financial Analysis, v. 37, p. 194-207, 2015.

LIVOREKA, B.; HETEMI, A.; SHALA, A.; HOTI. A.; ASLLANAJ, R. Theories on Dividend Policy Empirical Research in Joint Stock Companies in Kosovo. Procedia Economics and Finance, v. 14, p. 387-396, 2014.

LOSS, L.; SARLO NETO, A. O inter-relacionamento entre políticas de dividendos e de investimentos: estudo aplicado às companhias brasileiras negociadas na Bovespa. Revista Contabilidade & Finanças , v. 17, n. 40, p. 52-66, 2006.

MARQUES, M. T.; CANASSA, B. J.; SILVA, W. A. M. da; LIMA, J. de M.; LIMA, F. G.; DALMÁCIO, F. Z. Impact of accounting choice of dividends on the company’s value: Initial evidences. Revista Enfoque: Reflexão Contábil , v. 38, n. 2, p. 01-13, 2019.

MELLET, J. The impact of special dividend announcements, insider ownership, and tax increases on US equity prices. New York University, v. 1, n. 1, p. 1-19, 2013.

MICHAELY, R.; ROBERTS, M. R. Corporate dividend policies: lessons from private firms. Review of Financial Studies, v. 25, n. 3, p. 711-746, 2011.

MILLER, M. H.; MODIGLIANI, F. Dividend policy, growth, and the valuation of shares. The Journal of Business, v. 34, n. 4, p. 411-433, 1961.

NOVIS NETO, J. A.; SAITO, R. Pagamentos de dividendos e persistência de retornos anormais das ações: evidência do mercado brasileiro. Revista de Administração, v. 38, n. 2, p. 135-143, 2003.

PANDEY, I. M. The expected stock returns of malaysian firms: a panel data analysis. Working Paper, v. 1, n. 9, p. 219-245, 2001.

PROCIANOY, J. L.; POLI, B. T. C. A política de dividendos como geradora de economia fiscal e do desenvolvimento do mercado de capitais: uma proposta criativa. Revista de Administração de Empresas, v. 33, n. 4, p. 06-15, 1993.

RADULESCU, I. G.; PANAIT, M.; VOICA, C. BRICS Countries Challenge to the World Eco nomy New Trends. Procedia Economics and Finance, v. 8, p. 605-613, 2014.

RODRIGUES, D. R.; FODRA, M.; RIBEIRO, K. C. de. S.; CRUZ, A. F. da. Determinantes da distribuição de dividendos no Brasil: uma análise entre flexibilidade financeira e política de distribuição de resultados. Contabilidade Vista & Revista, v. 30, n. 2, p. 84-112, 2019.

ROSS, S. A.; WESTERFIELD, R. W.; JAFFE, J. F.; LAMB, R. Administração Financeira: Versão brasileira de Corporate Finance. 10. ed. Porto Alegre: AMGH , 2015.

SILVA, A. L. C. da. Governança corporativa, valor, alavancagem e política de dividendos das empresas brasileiras. Revista de Administração, v. 39, n. 4, p. 348-361, 2004.

TAO, Q.; NAN, R.; LI, H. Information content of unexpected dividends under a semi-mandatory dividend policy: An empirical study of China. The North American Journal of Economics and Finance, v. 37, p. 297-318, 2016.

VANCIN, D. F.; PROCIANOY, J. L. Os Fatores Determinantes do Pagamento de Dividendos: o Efeito do Obrigatório Mínimo Legal e Contratual nas Empresas Brasileiras. Revista Brasileira de Finanças , v. 14, n. 5, p. 89-123, 2016.

WEI, Z.; WU, S.; LI, C.; CHEN, W. Family control, institutional environment and cash dividend policy: Evidence from China. China Journal of Accounting Research, v. 4, n. 1, p. 29-46, 2011.

WOOLDRIDGE, J. M. Introductory Econome trics: a modern approach. Cengage Learning, 2012.

Autor notes

Endereço dos Autores: Av. Roraima nº 1000, Prédio 74-C Sala 4344, 3º Andar Cidade Universitária Santa Maria, RS - Brasil CEP 97105-900