Artigo

Incertezas macroeconômicas e viés dos analistas sell-side no mercado brasileiro

Macroeconomic uncertainty and sell-side analyst bias in the brazilian market

Sauro Druda sauro.filho@usp.br

Rene Coppe Pimentel renecp@usp.br

Sauro Druda sauro.filho@usp.br

Rene Coppe Pimentel renecp@usp.br

Incertezas macroeconômicas e viés dos analistas sell-side no mercado brasileiro

Enfoque: Reflexão Contábil, vol. 41, núm. 1, pp. 39-57, 2022

Universidade Estadual de Maringá

Recepção: 13 Maio Junho 2020

Aprovação: 16 Julho 2020

RESUMO: Este artigo busca investigar a existência de viés otimista nas projeções de preço de ações realizadas por analistas sell-side e analisar se tal comportamento é condicional a variáveis relacionadas a incertezas e condições macroeconômicas. Para tanto, foram utilizadas 3.608 projeções de 348 analistas sobre o preço das ações e respectivas recomendações acerca de 26 ações negociadas no mercado brasileiro. Os resultados confirmam o viés positivo nas projeções, mas, principalmente, mostram que tal fenômeno ocorre forma sistemática ao longo dos períodos, entre as diversas entidades especializadas que elaboram as análises e recomendações e está refletido na quase totalidade das empresas sob análise. Adicionalmente, os resultados indicam que o perfil otimista dos analistas não é homogêneo e estável por si só ao longo dos períodos, uma vez que tal comportamento varia em função do cenário macroeconômico relacionado a incertezas de mercado e econômicas. Assim, os resultados sugerem uma relação negativa e significante entre incerteza e viés dos analistas, sugerindo, que períodos de menor incerteza, analistas tendem a ser mais otimistas que a média e em períodos de maior incerteza, analistas tendem a ser mais conservadores ou até mesmo pessimistas. O estudo contribui para a literatura ao explicar elementos estruturais que determinam vieses nas projeções.

Palavras-chave: Projeção de analistas, Viés nas projeções, Eficiência de mercado, Preço de ações.

ABSTRACT: This paper seeks to investigate the existence of optimistic bias in stock price projections made by sell-side analysts and to analyse whether such behaviour is conditional on variables related to uncertainties and macroeconomic conditions. To this end, this paper analyses 3,608 price forecasts and recommendation from 348 analysts on 26 shares traded in the Brazilian market. The results confirm the positive bias in the forecast, but mainly show that this phenomenon occurs systematically over the periods, among the various specialized entities that elaborate the analyses and recommendations and is reflected in almost all of the companies under analysis. Additionally, the results indicate that the optimistic profile of analysts is not homogeneous and stable per se over the periods, since such behaviour varies due to the macroeconomic scenario related to market and economic uncertainties. Thus, the results suggest a significant negative relationship between uncertainty and analyst bias, suggesting that periods of lower uncertainty analysts tend to be more optimistic than average and in periods of greater uncertainty analysts tend to be more conservative or even pessimistic. The study contributes to the literature by explaining structural elements that determine projection biases.

Keywords: Analyst forecast, Forecast bias, Market efficiency, Share prices.

1 INTRODUÇÃO

Diversos estudos documentam viés otimista dos analistas de mercado na literatura empírica internacional (BRADSHAW; HUANG; TAN, 2019; GU; WU, 2003) e brasileira (MARTINEZ, 2004, 2007; SAITO, VILLALOBOS; BENETTI 2008; OLIVEIRA; COELHO, 2018). A existência de tal viés é frequentemente atribuída a um comportamento não racional dos analistas e inconsistente com a hipótese de eficiência de mercado (KOTHARI; SO; VERDI, 2016).

Para fazer previsões sobre preços de ações e seus respectivos ganhos gerados para os investidores, um analista tem que considerar várias questões relativas aos ambientes operacionais e econômicos das empresas (RAHMAN; ZHANG; DONG, 2019). Nesse sentido, a existência e magnitude do viés podem variar de acordo com aspectos macroeconômicos relacionados a períodos cíclicos ou incertezas sobre aspectos futuros (AMIRAM et al., 2018; WALTHER; WILLIS, 2013)

De acordo com Martinez (2004), os analistas se dividem basicamente em dois tipos, os analistas sell-side e buy-side. Os analistas sell-side são geralmente empregados por corretoras ou atuam de forma independente para gerar relatórios direcionados para clientes da corretora ou público em geral, por isso tais analistas buscam oferecer informações e recomendações para um público mais amplo de investidores que, muitas vezes, podem não ser especialistas de investimento, portanto, recebem esse nome “oferecer” recomendações para tomada de decisão de terceiros. Já os analistas buy-side, são geralmente empregados por grandes investidores institucionais, e tem esse nome por dar recomendações do que deve ser “comprado” pelo seu empregador, portanto, as análises desses profissionais são restritas a um ambiente interno de tomada de decisão. Nesse sentido, os analistas de mercado sell-side são importantes agentes dos mercados de capitais - uma vez que buscam estimar o real valor de ações das companhias de capital aberto e oferecer recomendações de investimento (ou desinvestimento) sobre tais ações - e que estimações viesadas ou não acuradas de preço podem reduzir significativamente a eficiência de funcionamento do mercado, este estudo busca analisar a relação entre viés nas projeções de analistas e as incertezas e condições macroeconômicas.

Portanto, o objetivo deste artigo é de, primeiramente, confirmar a existência de viés (otimista) nas projeções de preço de ações realizadas por analistas sell-side (já amplamente documentada na literatura) e, em sequência, analisar se tal comportamento enviesado é condicional a variáveis relacionadas a incertezas e condições macroeconômicas. Para tanto, foram utilizadas 3.608 projeções de 348 analistas sobre análise e recomendação de 26 ações listadas no mercado brasileiro. Tais projeções foram elaboradas por 65 entidades especializadas (corretoras e bancos).

Os resultados confirmam o viés positivo nas projeções, mas, principalmente, mostram que tal fenômeno ocorre de forma sistemática ao longo dos períodos, entre as diversas entidades especializadas que elaboram as análises e recomendações (corretoras, bancos etc.) e está refletido na quase totalidade das empresas sob análise. Adicionalmente, os resultados indicam que o perfil otimista (viesado) dos analistas, não é homogêneo e estável por si só ao longo dos períodos, uma vez que tal comportamento varia em função do cenário macroeconômico relacionado a incertezas de mercado e econômicas. Assim, os resultados sugerem uma relação negativa e significante entre incerteza e viés dos analistas, sugerindo, que em períodos de menor incerteza, analistas tendem a ser mais otimistas que a média e em períodos de maior incerteza, analistas tendem a ser mais conservadores ou até mesmo pessimistas.

O estudo contribui para a literatura ao documentar o viés positivo dos analistas e, principalmente, explicar elementos estruturais que determinam tal fenômeno. Diferentemente da literatura anterior disponível no Brasil, esse artigo busca explicar, com base em variáveis sistemáticas, se o comportamento enviesado de analistas sell-side é influenciado por fatores macroeconômicos. Especificamente, no Brasil, Lima e Almeida (2015) documentam que a acurácia dos analistas no Brasil é menor do que no exterior e que é possível obter ganhos no mercado brasileiro explorando regularidades empíricas das dinâmicas das recomendações e das previsões de preços-alvo. Já Antônio, Rathke, Moraes e Ambrozini (2018) concluem que os analistas preferem recomendar as ações com alto volume de negociação. Porém, tais estudos não avaliam as variáveis macroeconômicos sistemáticas.

O restante deste estudo está estruturado como segue: na Seção 2 é feita a fundamentação teórica e a formalização das hipóteses de pesquisa. A Seção 3 apresenta o desenho de pesquisa e a amostra, descreve a coleta de dados e descreve as principais variáveis de interesse. A Seção 4 apresenta as principais análises resultados. A Seção 5 apresenta as considerações finais.

2 FUNDAMENTAÇÃO TEÓRICA E HIPÓTESES DE PESQUISA

2.1 O MERCADO DE CAPITAIS E OS ANALISTAS DE MERCADO

O mercado de capitais é composto por instituições que tem como intuito principal viabilizar a transferência de recursos de entidades superavitárias (investidores) para entidades deficitárias (empresas), de modo que esse sistema crie liquidez para os títulos de empresas que nele estão listados, facilitando a captação de recursos para as empresas e a aplicação do capital dos investidores (LIMA; LIMA; PIMENTEL, 2009). Dessa maneira, há uma redução drástica na ociosidade monetária da economia, pois os investidores terão retornos sobre o capital investido e as empresas conseguirão desenvolver suas operações com maior efetividade e, assim, gerarão externalidades positivas para a economia como um todo. Com isso, o desenvolvimento do mercado de capitais está diretamente ligado ao crescimento e desenvolvimento econômico, afetando diretamente três das principais variáveis e que compõe o Produto Interno Bruto (PIB) de qualquer país: investimento, consumo e gastos do governo (PINHEIRO, 2001).

Buscando a evolução do mercado de capitais tem-se como objetivo o desenvolvimento e sofisticação de subentidades participantes, tais como empresas, investidores, órgãos reguladores e sociedades intermediarias (PIMENTEL; PERES; LIMA, 2011). Nesse sentido, todo e qualquer agente, deve tomar suas decisões de investimento pautado nas informações disponibilizadas pelas empresas, a começar pelo prospecto da empresa quando da realização de inserção no mercado, até os relatórios contábeis. Nesse sentido, Bodie, Kane, Marcus (2013) sugerem que o valor de uma ação é baseado nas perspectivas futuras de dividendos, lucros, taxas de juros e avaliação de risco de uma determinada empresa. Portanto, são levadas em conta informações macroeconômicas, setoriais e da própria entidade, ponderando quais notícias podem alterar o modelo de desconto dos resultados futuros da companhia.

As corretoras de valores tipicamente oferecem serviços de recomendação de investimentos, onde uma equipe de analistas realiza estudos setoriais para emitir relatórios, expressando qual é a melhor posição diante de uma determinada ação através de análises fundamentalistas. O investidor do mercado de capitais tem como objetivo identificar empresas com um bom retorno, boas expectativas futuras e boa administração, cujo preço encontra-se menor que seu valor intrínseco. Dessa forma, o analista de investimentos insere-se no cotidiano do mercado ao auxiliar os investidores a obter ganhos e encontrar ineficiências de mercado.

Portanto, os analistas de mercado são de suma importância para o bom funcionamento do mercado de capitais, uma vez que seu trabalho consiste em reunir e analisar informações contábeis, notícias, e outras informações relevantes que possam alterar o valor de mercado de uma ação e organizá-las em um só documento, de modo a recomendar incisivamente qual a postura de sua instituição diante de determinada entidade (JEGADEESH et al., 2004). Com isso, analistas possuem como missão verificar o desempenho da empresa em relação ao passado, presente e, principalmente, futuro, dependendo do ponto de vista abordado no processo de análise (PERUCELO; SILVEIRA; ESPEJO, 2010). Além disso, acredita-se que pelo fato das empresas de corretagem (dentro ou fora de um banco de investimentos) possuírem expertise em mercado, há uma maior disponibilidade de informações para seus analistas, já que, além de informações públicas há também a disponibilidade de informações privadas, de modo que estas companhias possuem maior contato com os gestores das empresas listadas em bolsa de valores.

A relevância de analistas do mercado de capitais é ainda mais destacada em um país como o Brasil, que possui historicamente um mercado financeiro majoritariamente baseado em operações de renda fixa (PIMENTEL et al., 2009), mas que possui uma grande tendência de crescimento das operações de ações, uma vez que a recente queda taxa de juros torna investidores mais propensos a assumir riscos por meio de investimento em instrumento de renda variável como as ações, ainda que o mercado local conte com algumas limitações específicas, como concentração na estrutura de propriedade (GRANDO et al. 2016), alta volatilidade e baixo níveis de governança corporativa (CARVALHO et al., 2017) e alto grau de complexidade derivada de frequentes crises financeiras (PAMPLONA; MAZZUCO; SILVA, 2019) e de outras variáveis de mercado que diminuem a eficiência do mercado na precificação de ativos, dificultando a formação de estratégias eficientes de investimento (MOREIRA; PENEDO, 2018).

Para a realização dos estudos dos analistas, são capturados diversos dados quantitativos - ratios financeiros, volatilidade de preços e sazonalidade, reinvestimento e dívida da empresa, entre outros - e também dados qualitativos - percepções dos CEO’s, CFO’s da própria empresa, abertura para conference calls, etc - assim, os analistas tem um importante papel informativo e de redução das ineficiências de mercado (CHANG; KHANNA; PALEPU, 2000).

Porém, segundo Jegadeesh et al. (2004), há certa controvérsia no que diz respeito às recomendações dos analistas sell-side, pois trabalham em corretoras que pertencem ao mesmo grupo de bancos de investimento; assim, gera-se o primeiro conflito de interesses, o conflito interno. Pois existe uma pressão para que a área de equity research, onde os analistas trabalham, emita boas recomendações das empresas que estão incorrendo em seu abrimento de capital ou que estão sendo assessoradas pelo banco de investimento. Além disso, Martinez (2004) alega que há uma pressão externa das empresas sob análise, uma vez que há proximidade entre tais empresas e os analistas, fazendo com que os últimos tenham acesso às informações privadas de relevância que auxiliam na emissão de seus relatórios. Ademais, a empresa sob análise, por sua vez, procura recomendações positivas, desta forma, caso o analista indique uma venda, ele poderá estar comprometendo sua fonte de informações.

Porém, mesmo com pressões para que haja um excesso de otimismo, não se pode esquecer que os investidores levam em conta a capacidade dos analistas de entregarem relatórios não viesados. Assim, se o investidor não acredita no analista em questão, a corretora em que os analistas trabalham, não receberá comissões pela compra ou venda dos produtos financeiros. Portanto, para tomada de decisões mais efetivas, os investidores baseiam-se no ranking dos analistas, que mede a acurácia de suas projeções em relação ao desempenho futuro de uma ação. Desta forma, para que a corretora tenha bons resultados, o analista deve ter como principal objetivo a acurácia em suas recomendações.

Womack (1996) aponta que analistas revisam suas recomendações positivamente, em média, quando é registrada uma alta de 5% no preço médio. Já uma revisão que afetará negativamente suas recomendações, somente será influenciada quando registrada uma baixa de 11% no valor de mercado médio. Assim, registra-se também uma dúvida acerca da capacidade de analistas de efetivamente encontrarem um valor intrínseco diferente do valor de mercado se não aleatoriamente. Esta dúvida é embasada na chamada hipótese de mercado eficiente.

Mesmo com todas as problemáticas levantadas acerca do papel do analista e da veracidade informacional gerada por ele, é clara a posição privilegiada que o analista possui no que diz respeito à quantidade e qualidade informacional, recolhendo informações privadas e públicas com maior facilidade que outros entes participantes do mercado, segundo o autor anteriormente citado.

2.2 VIÉS DOS ANALISTAS E EVIDÊNCIAS EMPÍRICAS

Martinez (2004) sugere que o viés de uma previsão, ou erro sistemático, é a diferença entre o valor esperado e o valor estimado, sendo encontrada sistematicamente. O viés pode estar ligado a dois fatores: à imperfeição da amostra quando comparada com o valor esperado ou à inconsistência do cálculo do valor esperado. Como as bases de dados utilizadas representam de fato os preços-alvo (valor esperado), o viés claramente advém da imperfeição na estimativa do preço-alvo pelos analistas.

A capacidade dos analistas sell-side de emitir relatórios não-viesados e precisos (portanto, acurados), impacta diretamente nos principais agentes envolvidos nas operações: o analista e o investidor. Portanto, ao estudar e entender os fatores que influenciam diretamente na composição do preço-alvo e entender as razões que potencializam ou minimizam a acurácia e viés, os analistas poderão melhorar suas estimativas, já que estarão cientes de quais fatores o levam a subestimar ou superestimar suas projeções, inevitavelmente se traduzindo em uma maior eficiência de mercado, já que as informações disponíveis seriam mais bem “descontadas” na modelagem realizada.

Além desses fatores, Clement (1999) sugere que os investidores poderiam descontar o viés embutido no preço-alvo elaborado pelo analista, de modo a maximizar seus ganhos. Ou então, atribuir uma quantidade maior de seu capital aos analistas mais acurados, buscando atingir uma rentabilidade acima do mercado com um portfólio ótimo.

Villalobos (2005) explica que leva-se em conta o horizonte de projeção pois averiguou-se que quanto maior o horizonte projetivo (tempo entre a projeção e a averiguação do preço no fechamento do período), maior era o erro do analista, pois com o passar do tempo, o analista ia incorporando as informações disponíveis na sua estimativa. Nesse sentido, existe certa controvérsia na escolha do horizonte a ser utilizado, pela subjetividade que essa escolha carrega. Basu, Hwan e Jan (1998), por exemplo, utilizam o consenso mais recente antes da publicação da empresa, enquanto que Hope (2003) calcula viéses mês a mês dos meses 4 a 12, e utiliza o viés médio entre os vieses observados. Já Lang e Lundholm (1996) e Gu e Wu (2003) utilizam uma média aritmética dos doze meses fiscais da empresa, pois acreditam que não é possível determinar quando o analista entende que novas informações devem ser incorporadas em suas projeções.

Existem diversos motivos para o estudo do viés e da acurácia dos analistas, sendo que a maioria dos estudos busca traçar uma relação de causa e efeito direta entre as recomendações dos analistas e as características informacionais e financeiras das empresas analisadas, como o tamanho da empresa, setor em que ela atua, endividamento, variabilidade de resultados (risco), número de analistas que acompanham a empresa, convergência de projeções, etc.

Nesse sentido, Stickel (1995) mostra que recomendações de compra estão associadas a um aumento no preço da ação negociada de 1,16% nos 11 dias subsequentes; e uma recomendação de venda representa uma baixa no preço da ação de 1,28% durante o mesmo período. Já Libby, Hunton, Tan e Seybert (2015) e Ergungor, Madureira, Nayar e Singh (2015) estudaram qual a importância do relacionamento dos analistas com as empresas, entendendo que existe uma maior disponibilidade de informações caso o relacionamento seja bom, porém acompanhado de incentivos que podem corroborar para o viés do analista.

Especificamente, Libby et al. (2015) analisaram a relação entre os analistas e os gestores das empresas, no início e no final do período. Os resultados mostraram que esses analistas que possuíam bom relacionamento com os administradores, tendo participação em conference calls, reuniões e disponibilidade telefônica, tiveram um viés positivo no início do período, e um viés negativo no fim do período. Além disso, constatou-se que os analistas sabem que são viesados, e afirmaram que acreditam que se beneficiam com isso.

Similarmente, Ergungor et al. (2015) investigam se a acurácia dos analistas que cobriam empresas que possuíam relação de crédito com o banco em que os analistas trabalhavam era diferente das demais. Para tanto, utilizam a base de dados I/B/E/S entre 1998 e 2004 e concluem que as projeções de lucros de empresas que possuem relação de crédito com o banco em que trabalham são mais acuradas do que as empresas que não possuem crédito.

Já Bradshaw e Brown (2006) evidenciam a capacidade do analista sell-side de realizar previsões do preço-alvo. Após dados coletados no First Call (300.000 preços alvo projetados, todos sendo projeções para 12 meses), chegaram a conclusão que os analistas não se diferenciam consistentemente uns dos outros em suas projeções de preço alvo, desta forma, não pode-se provar que a habilidade dos analistas é um fator relevante a ser considerado nessas projeções.

Mesmo existindo diversas pesquisas acadêmicas internacionais relacionadas aos analistas do mercado de capitais, o tema ainda pode ser mais explorado no contexto brasileiro já que existem menos pesquisas na área em relação à literatura internacional (Oliveira; Coelho, 2018), principalmente quando se fala de análises mais específicas, como as relacionadas à acurácia e ao viés dos analistas e os possíveis motivos que geram estas distorções (Martinez, 2004; Saito; Villalobos; Benetti, 2008; Beiruth; Lima; Galdi; Almeida, 2014).

No contexto brasileiro, Martinez (2004) documenta que as projeções realizadas pelos analistas não devem ser ignoradas, e adicionam sim valor, porém com ressalvas, uma vez que as previsões devem ser contextualizadas, de modo que quem as utilize, seja capaz de identificar a mensagem que tal recomendação passa para o mercado. Especificamente, os resultados encontrados indicam que na média, os analistas foram otimistas em suas projeções. Adicionalmente, estabelece-se uma relação entre o viés otimista das previsões dos analistas e alguns fatores como tamanho da empresa analisada, setor em que ela atua, número de projeções e dispersão entre as mesmas. Ademais, infere-se que as previsões mais acuradas são de analistas que são bem ranqueados (o ranking analisa a acurácia dos analistas) e trabalham em grandes corretoras.

Saito, Villalobos e Benetti (2008) analisam a qualidade das projeções realizada pelos analistas inseridos no mercado de capitais brasileiro e concluem que os analistas sell-side agregam pouco valor em modelos de projeção e que fatores locais e específicos das empresas influenciam este resultado, como a instabilidade do Brasil, a administração do resultado das empresas ou até mesmo pela falta de habilidade dos analistas. De forma similar, Lima e Almeida (2015) documentam que a acurácia dos analistas no Brasil é menor do que no exterior, que as previsões otimistas são sucedidas por previsões menos otimistas em previsões futuras e que é possível obter ganhos no mercado brasileiro explorando regularidades empíricas das dinâmicas das recomendações e das previsões de preços-alvo.

Já Antônio et al. (2018) analisam o efeito do volume de negócios nas escolhas de recomendações de compra e venda de ações dos analistas de mercado de capitais e concluem que os analistas preferem recomendar as ações com alto volume de negociação e que as ações que receberam as recomendações mais favoráveis foram aquelas que apresentaram maior volume de negócios. Oliveira e Coelho (2018) investigam se o padrão contábil (implantação das IFRS, especificamente) contribui para melhorar a capacidade preditiva de analistas e não encontram qualquer melhora na eficiência dos analistas com a implantação das IFRS no Brasil, pelo contrário, a acurácia das previsões diminuiu com o novo padrão contábil.

Portanto, uma vez que a literatura e os achados empíricos sugerem que analistas possuem potenciais conflitos de interesses e direcionamentos cognitivos que o fazem ser mais otimistas que pessimistas, a pesquisa busca avaliar esse comportamento na amostra analisada, o que gera a primeira hipótese de pesquisa do presente estudo:

H1: As projeções de preço-alvo dos analistas sell-side, quando comparadas com o preço da ação do fechamento do ano, possuem viés otimista.

Nesse sentido, espera-se que a maior parte das projeções tenha estimado preços de mercado superior ao realmente verificado no final do período, indicando um comportamento sistemático de otimismo e superavaliação das ações no momento da previsão.

2.3 PERFORMANCE DOS ANALISTAS E CONDIÇÕES ECONÔMICAS

Para fazer previsões sobre preços de ações e seus respectivos ganhos gerados para os investidores, um analista tem que considerar várias questões relativas aos ambientes operacionais e econômicos das empresas (RAHMAN; ZHANG; DONG, 2019).

A grande parte dos estudos conclui que condições econômicas piores diminuem a precisão das previsões. Chopra (1998) documenta forte relação negativa entre os erros de previsão dos analistas e o crescimento econômico, o seja, os erros das previsões são menores em momentos de rápido crescimento econômico e os erros aumentam quando a economia não está em crescimento. De forma similar, Hope e Kang (2005), utilizando inflação e volatilidade cambial como medidas de incerteza, encontraram incertezas macroeconômicas associadas negativamente com a precisão das previsões dos analistas. Já Walther e Willis (2013) encontraram uma relação positiva entre as previsões dos analistas e o componente “fundamental” relacionado aos fatores econômicos e uma relação negativa entre as previsões dos analistas financeiros e o componente “sentimento” não relacionado aos fatores econômicos.

Recente evidência em Amiram et al. (2018) mostra que as previsões dos analistas são menos acuradas em momentos de maiores incertezas de mercado. Por sua vez, Black e Carnes (2006) documentam que previsões mais acuradas de analistas estão associadas a ações de empresas localizadas em países com maior volume de comércio exterior (mais integrados ao comércio global) e menos expostos a incertezas locais.

Portanto, é esperado que o contexto de incerteza macroeconômica esteja significativamente associada ao otimismo dos analistas e, consequentemente, o viés otimista das previsões. Assim, será feita uma análise do viés e de variáveis macroeconômicas que podem ter impactado a visão do analista no momento da elaboração das projeções, gerando a segunda hipótese de pesquisa:

H2: O viés dos analistas está significativamente relacionado às incertezas macroeconômicas e de mercado.

Nesse sentido, espera-se períodos de menor incerteza estejam associados a comportamentos mais otimistas e em períodos de maior incerteza, os analistas não sejam tão otimistas.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 COLETA DE DADOS E AMOSTRA

Os dados utilizados para o estudo foram obtidos junto a base de dados de mercado da Bloomberg e incluem as seguintes informações: código de bolsa (ticker) da empresa, data base da projeção do analista, nome do analista, corretora, preço alvo para o final do respectivo ano (target price) e data em que a recomendação foi inserida na base de dados.

A data base para a coleta dos relatórios foi o primeiro dia de abril de cada ano. A ideia é que em tais datas os analistas já teriam em mãos as demonstrações contábeis do ano findo no exercício social imediatamente anterior, portanto, já seriam capazes de rever suas projeções com base nas informações financeiras mais recentes.

Os dados foram coletados a partir de 2006 e geraram um conjunto inicial de 4.639 projeções de 461 analistas de 26 empresas de capital aberto. O critério de seleção das 26 empresas considerou o conjunto de empresas que compuseram o Ibovespa durante todo o período de análise. Para que a análise não tivesse distorções por falta de informações e atualizações, foram excluídas todas as projeções que não tinham um valor quantitativo para o preço alvo (target price). Além disso, foram excluídas as projeções que tinham mais de 360 dias entre sua publicação e a data base do horizonte de tempo em que foram extraídas, já que dentro de um período de 360 dias a empresa em questão havia divulgado, no mínimo os resultados parciais (trimestrais) do período, portanto o analista não incluiu as novas informações na projeção. Assim, as análises contemplam uma amostra final de 3608 projeções de 348 analistas de 26 empresas de capital aberto.

As recomendações de analistas foram feitas por 65 entidades especializadas (ou seja, entidades corretoras e/ou bancos de investimento), dessas 65 entidades, apenas 37 haviam divulgado mais de doze recomendações de ações (ao menos um relatório por ano, considerando-se todas as ações cobertas da amostra) e apenas 15 entidades possuíam mais do que cem recomendações divulgadas. O Grupo Santander, Itau BBA e Credit Suisse lideram, respectivamente, a quantidade de relatórios analisados, sendo os únicos a possuírem mais de duzentas recomendações.

3.2 VERIFICAÇÃO DE VIÉS OTIMISTA DOS ANALISTAS (H1)

Para encontrar o viés dos analistas, seguiu-se os modelos amplamente utilizados na literatura (MARTINEZ, 2004; SAITO; VILLALOBOS; BENETTI, 2008; OLIVEIRA; COELHO, 2018;) por meio da seguinte fórmula:

viési,j,t: refere-se ao viés do analista i, para a empresa j, em um horizonte de tempo de 9 meses (de abril a dezembro), no ano t.

PAi,j,t: refere-se à projeção do preço-alvo do analista i, para a empresa j, em um horizonte de tempo de 9 meses (de abril a dezembro), no ano t.

Pj,t: refere-se ao preço da ação da empresa j no último dia do ano t.

O horizonte de tempo das projeções é sempre de 9 meses, uma vez que no Brasil as empresas de capital aberto devem divulgar os resultados do primeiro trimestre até dia 01/04, assim os analistas conseguem incorporar as novas informações em suas projeções de preço-alvo para o fim do ano. O preço das ações considerado foi a cotação de fechamento do último dia do ano t.

3.3 ANÁLISE DE RELAÇÃO ENTRE INCERTEZAS MACROECONÔMICAS E VIÉS DOS ANALISTAS (H2)

Seguindo a literatura internacional anterior (HOPE; KANG, 2005; JURADO; LUDVIGSON; NG, 2014; AMIRAM et al., 2018), foram estimadas medidas de incertezas macroeconômicas e de mercado. Tais medidas são associadas à volatilidade dos preços dos ativos, volatilidade cambial e da taxa de juros, assim como o nível de inflação, e o crescimento do produto interno bruto.

As séries históricas utilizadas para construção das variáveis macroeconômicas foram extraídas da base de dados do Banco Central do Brasil. Uma vez obtidas as medidas para viés dos analistas e variáveis relacionadas a incertezas e condições macroeconômicas, o seguinte modelo empírico (expandido) foi utilizado:

Onde:

viési,j,t: refere-se ao viés do analista i, para a empresa j, em um horizonte de tempo de 9 meses (de abril a dezembro), no ano t, conforme estimado pela Equação 1.

mut: refere-se à medida de incerteza de mercado, definida como os desvios padrões dos retornos diários do Ibovespa nos 60 dias imediatamente anteriores ao fechamento do mês de março de cada ano t.

vodolt: refere-se à volatilidade da taxa de câmbio, definida como os desvios padrões das cotações diárias do dólar norte-americano nos 60 dias imediatamente anteriores ao fechamento do mês de março de cada ano t.

vcdit: refere-se à volatilidade da taxa de juros, medida pelo desvio padrão taxa diária do Certificado de Depósito Interbancário (CDI) nos 60 dias imediatamente anteriores ao fechamento do mês de março de cada ano t.

levipcat: refere-se ao nível inflacionário medido pelo IPCA acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março de cada ano t.

levicdit: refere-se ao nível da taxa de juros medida pelo CDI acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março de cada ano t.

crespibt: refere-se ao crescimento do produto interno bruto (PIB) acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março de cada ano t.

distancet: refere-se ao tempo entre a data da inclusão do preço alvo por cada analista i e a data da obtenção da estimativa (primeiro dia de abril) de cada ano t.

∑firm: refere-se ao conjunto de variáveis dummy para cada controle de características específicas de cada ação/empresa analisada.

ɛijt: refere-se ao erro do modelo.

No presente estudo, utiliza-se como medida de incerteza de mercado os desvios padrões dos retornos diários do Ibovespa nos 60 dias imediatamente anteriores ao fechamento do mês de março de cada ano. A escolha do período deve-se ao fato de que as projeções utilizadas por analistas são aquelas disponíveis no início do mês de abril e, portanto, após esses analistas terem revisado (ou confirmado) suas projeções com base nas novas informações contábeis e financeiras anuais divulgadas pelas empresas do ano t-1. Assim, como a data de divulgação contábil pode variar entre empresas e ao longo dos anos, tal media de incerteza visa controlar pelo panorama no mercado nos meses que circundam a divulgação contábil e, consequentemente, a divulgação das projeções de analistas com informações revisadas.

Como pode ser naturalmente esperado, as diversas variáveis relacionadas a incerteza e condições macroeconômicas estão altamente correlacionadas (conforme será explorado na análise de correlação). Assim, cada variável apresentada na Equação 2 foi regredida individualmente contra a medida de viés dos analistas para avaliação de consistência dos resultados. Adicionalmente, em linha com Jurado, Ludvigson e Ng (2014), que medem incerteza macroeconômica com base no componente fatorial de volatilidade de diversos indicadores macroeconômicos, procedeu-se à análise fatorial para identificação dos principais componentes das variáveis associados às incertezas e situações macroeconômicas em geral (unfactor). Assim,

Onde:

Viési,j,t: refere-se ao viés do analista i, para a empresa j, em um horizonte de tempo de 9 meses (de abril a dezembro), no ano t. Conforme estimado pela Equação 1.

unfactort: refere-se à medida de incerteza macroeconomia mensurada pelo fator de componentes principais de cada variável apresentada na Equação 2, em março de cada ano t.

∑firm: refere-se ao conjunto de variáveis dummy para controle de características específicas de cada ação/empresa analisada.

ɛijt: refere-se ao erro do modelo.

As Equações 2 e 3 foram estimadas por meio de regressões OLS com correção para heterocedasticidade (estimação com erros robustos), conforme White (1980). Em estimativas adicionais foram utilizadas medidas alternativas para cálculo da incerteza de mercado por meio da variação dos períodos de observação ao se considerar os desvios padrões de 30, 60, 90 e 120 dias antes do fechamento do mês t e, em geral, os resultados foram qualitativamente semelhantes.

4 RESULTADOS EMPÍRICOS

4.1 ESTATÍSTICAS DESCRITIVAS DA AMOSTRA E EXISTÊNCIA DE VIÉS

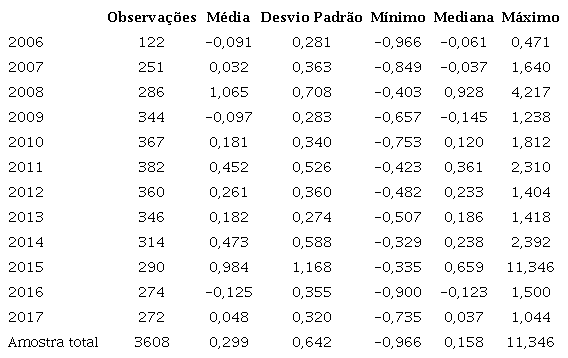

Uma vez calculado o viés dos analistas conforme Equação 1, foram realizadas análises preliminares para confirmação da presença de viés (otimista) nos resultados. A Tabela 1 apresenta os vieses encontrados segregados por ano analisado. De forma geral, analisando a amostra total (última linha da tabela), pode-se verificar que tanto a média quanto a mediana dos vieses são maiores que zero, indicando que no total da amostra (de 3.608 observações) é possível verificar um comportamento sistemático de superestimar os preços dos ativos, sugerindo viés positivo para toda a amostra.

Em relação aos anos, dos doze analisados, apenas três possuem médias e mediana negativas (anos de 2006, 2009 e 2016), sendo que em todos os demais anos são sugeridas superestimações dos preços dos ativos (vieses positivos), corroborando o já documentado otimismo dos analistas na literatura nacional (MARTINEZ, 2004, 2007; VILLALOBOS; BENETTI, 2008; OLIVEIRA; COELHO, 2018; SAITO;) e internacional (GU; WU, 2003; BRADSHAW; HUANG; TAN, 2019;).

Nota: distribuição anual e total dos vieses dos analistas obtido por

Vale destacar na Tabela 1 que os maiores vieses positivos estão concentrados nos anos de 2008 e 2016, que correspondem a períodos de maiores variações no mercado (crise global e crise política no Brasil, respectivamente), indicando que, além vieses sistematicamente positivos os analistas falham em identificar tempestivamente efeitos adversos de mercado, mantendo, superestimações dos preços futuros esperados.

Em relação a amostra total dos vieses, a Figura 1 mostra o histograma das distribuições dos vieses dos analistas. Com cada um dos vieses do histograma, foi calculado qual seria o valor desses vieses dada uma distribuição normal de média “x” e desvio padrão “y”. Após isso, calculou-se os erros quadráticos para cada um dos valores do histograma (% acumulado do histograma até determinado viés - % acumulada calculada através da distribuição normal) e somaram-se os erros quadráticos. Por último, utilizou-se o método GRG (Gradiente Reduzido Generalizado) não linear para minimizar a soma dos erros quadráticos, alterando a média (x) e desvio padrão (y) da distribuição normal, visando modelar o viés de modo a encontrar a função normal que mais se adequasse ao comportamento observado nas 3608 projeções. Nesse sentido, Sacoman (2012) apresenta a formulação algébrica geral que pode representar todos os problemas de programação não linear, uma vez que o método busca aproximar derivadas numericamente por meio da adição de valores marginais e introdução de variáveis de folga. Pode-se observar na Figura 1 que a curva dos dados é leptocúrtica, com um pico mais alto que a distribuição normal com desvio padrão 1 e média 0, consequentemente a distribuição possui caudas pesadas (maior probabilidade nas caudas que uma função normal com desvio padrão 1 e média 0). Como a mediana é menor que a média, a distribuição dos dados é assimétrica positivamente, com valor de 3,69, pois como os valores de máximo (11,346) são muito mais distantes de zero que os valores de mínimo (-0,966), a média dos vieses é influenciada positivamente, impactando a cauda da distribuição para o campo positivo da reta.

Figura 1

Histograma das distribuições de vieses dos analistas.

Fonte: Dados da Pesquisa.

Adicionalmente, analisando a Figura 1, é possível verificar um conjunto significativamente maior de observações positivas. Especificamente, 2.397 estimativas (66,4%) apresentaram valores positivos, sugerindo, novamente, uma sistemática superestimação de preços de ativos.

Após identificada a distribuição que melhor se adequasse ao formato da distribuição dos vieses e, visando minimizar os erros quadráticos entre a distribuição total e a modelagem feita, foi encontrada a função de distribuição acumulada conforme apresentado na Figura 2. A distribuição normal encontrada possui média de 0,2173 e desvio padrão de 0,474, e se somados os quadrados das diferenças de probabilidade entre a distribuição dos vieses totais e a função normal encontrada, teremos um erro quadrático de 0,0217.

Portanto, ao utilizarmos a distribuição normal encontrada para entendermos qual a probabilidade de uma projeção de preço-alvo de um analista sell-side conter viés otimista, ou seja, probabilidade (Viés > 0), chegamos a 0,676. Deste modo, do total de observações analisadas, considerando a distribuição de probabilidade, temos que, em média, a cada 100 projeções, aproximadamente 68 serão viesadas positivamente, o que sugere a não rejeição da primeira hipótese de pesquisa (H1).

Análise adicional foi realizada (não reportada) no detalhamento dos vieses emitidos de acordo com as entidades especializadas (corretoras, bancos etc). Das 37 entidades que participam da amostra com mais de doze recomendações sobre ações (ao menos um relatório por ano) apenas duas entidades especializadas apresentaram viés médio negativo, ou seja, estimativas com valores abaixo dos valores reais. Todas as demais entidades especializadas apresentaram viés positivo, em média.

Também foram realizados testes sobre os vieses dos analistas agregados para cada uma das empresas analisadas (não reportado) e os resultados mostram que apenas uma empresa apresenta viés médio e mediano negativos, ou seja, foi a única empresa em que o preço superou sistematicamente as estimativas dos analisas, sugerindo que, em todas as demais empresas analisadas, os analistas apresentaram estimativas viesadas positivamente, novamente, mostrando otimismo em relação aos preços futuros das ações.

Figura 2

Função de distribuição acumulada de probabilidade dos viéses totais.

Fonte: Dados da Pesquisa.

Em geral, os resultados confirmam o já conhecido e documentado otimismo nas análises e recomendações dos analistas em relação aos preços futuros observados. Tal viés ocorre de forma sistemática ao longo dos períodos, entre as diversas entidades especializadas que elaboram as análises e recomendações (corretoras, bancos etc.) e está refletido na quase totalidade das empresas sob análise.

4.2 RELAÇÃO ENTRE INCERTEZA MACROECONÔMICA E DE MERCADO E O VIÉS DOS ANALISTAS

Os resultados descritos na seção anterior confirmam a existência de viés positivo (otimista) e sistemático nas projeções de preço de ações no Brasil, confirmando a primeira hipótese de pesquisa. O passo seguinte é buscar relações estatisticamente significantes entre variáveis de incerteza macroeconômica e de mercado e o viés dos analistas.

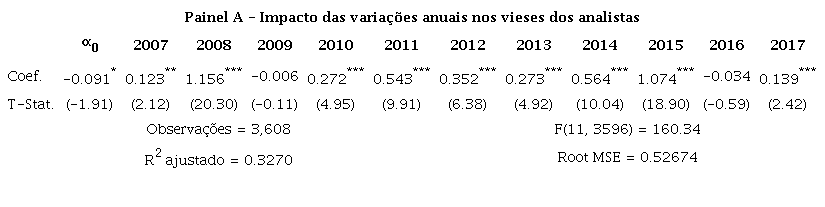

Nesse sentido, uma primeira abordagem para investigar se há impacto do cenário macroeconômico nas projeções realizadas é verificar que o viés dos analistas é sistematicamente diferente ao longo dos anos. Para tanto, a Figura 3 faz a apresentação gráfica das médias dos vieses dos analistas e apresenta o resultado da análise de igualdade das médias entre os 12 grupos com base na distribuição de probabilidade de Wilks’ lambda, que é usada em testes de hipótese multivariada e que tem como hipótese nula de que as médias dos grupos são todas iguais.. Como pode ser observado visualmente, as médias dos viéses variam significativamente entre os anos. O teste de igualdade de médias rejeitou, com significância estatística de 1% (lambda = 0,6709, conforme apresentado na parte inferior da Figura 5), a hipótese nula de igualdade das médias dos doze grupos, sugerindo que ao menos, um é diferente. Porém, já na inspeção visual é possível verificar que os vieses variam muito entre os diversos anos.

Especificamente, a Figura 3 mostra picos do viés positivo nos anos de 2008 e 2015, períodos em que ocorreram a crise financeira internacional e a crise política doméstica no período pré e pós-impeachment, respectivamente. Assim, uma outra explicação possível, além do otimismo sistemático, é que os analistas não foram capazes de identificar tais eventos adversos com antecedência em seus relatórios e projeções. Adicionalmente, para se ter ideia da magnitude e poder explicativo dos anos nos vieses dos analistas, realizou se a estimação na equação (4).

Figura 3

Média dos vieses anuais - teste de igualdade para médias de Wilks’ lambda.

Fonte: Dados da Pesquisa.

Onde, DAno representa um conjunto de variáveis dummy para cada ano da análise e ε é o termo de erro da equação e representa a parcela não explicada pelas variações anuais. Com isso, será possível analisar a magnitude do coeficiente de cada ano na explicação do viés dos analistas.

Os resultados, apresentados no Painel A da Tabela 2, mostram que os diversos anos explicam de forma significativa as variações dos vieses dos analistas. Especificamente, todos os coeficientes significativos estatisticamente são positivos, reforçando, novamente, o viés positivo (otimista) dos analistas. Importante notar que, somente o efeito dos diversos anos explica 32,7% das variações de viés dos analistas. Logo, aspectos condicionais aos anos tende a afetar significativamente o viés dos analistas.

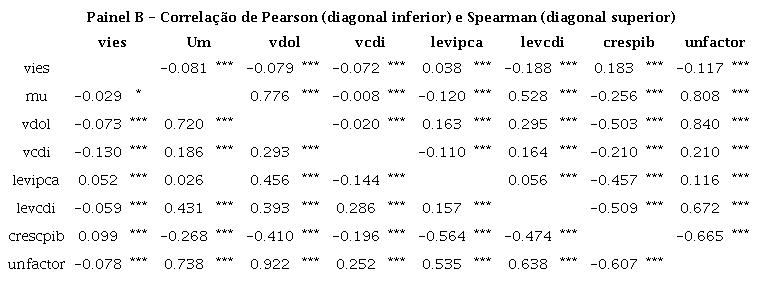

Dessa forma, buscando analisar as relações estatísticas entre as variáveis relacionadas à incerteza e condições macroeconômicas, o Painel B da Tabela 2 mostra os coeficientes de correlação paramétrica de Pearson (diagonal inferior) e não-paramétrica de Spearman (diagonal superior). É possível observar um número relevante de correlações significativas entre o viés dos analistas e variáveis sistêmicas macroeconômicas. Especificamente, grande parte das relações são negativas, sugerindo que aspectos associados a incerteza reduzem o viés otimista dos analistas.

O Painel B da Tabela2 também indica que há uma série de correlações entre as diversas variáveis sistemáticas relacionadas à incerteza e condições macroeconômicas. Tais correlações forçam o tratamento de potenciais fontes de multicolinearidade entre as variáveis e, portanto, análises bivariadas e fatoriais, conforme indicado por Jurado, Ludvigson e Ng (2014).

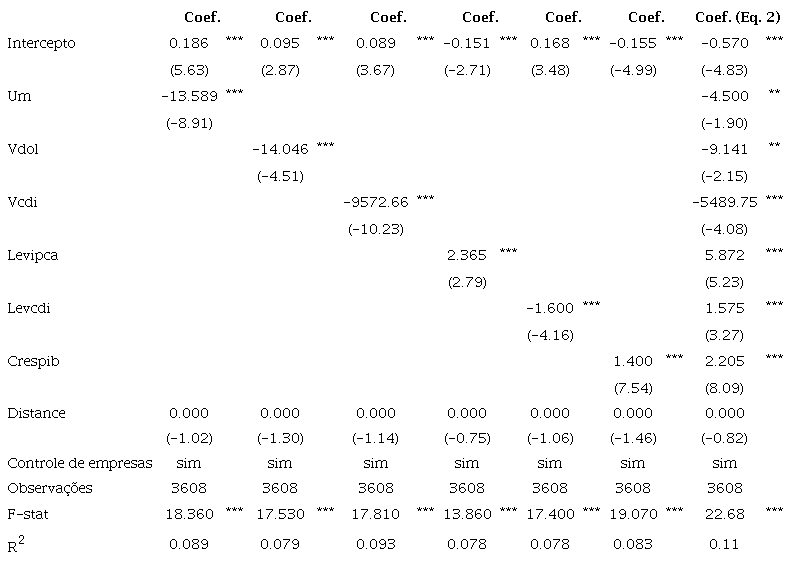

Assim, a Tabela 3 mostra os resultados apresentados para as variáveis de incerteza e condições macroeconômicas. As análises são realizadas considerando apenas cada variável macroeconômica individualmente e o viés dos analistas e, na última coluna, são apresentados os coeficientes estimados para todas as variáveis tomadas em conjunto, conforme Equação 2.

Nota: viés é viés do analista i, para a empresa j, em um horizonte de tempo de 9 meses (de abril a dezembro), no ano t. Conforme estimado pela Equação 1. mut é a incerteza de mercado, definida como os desvios padrões dos retornos diários do Ibovespa nos 60 dias imediatamente anteriores ao fechamento do mês de março de cada ano t. vodolt é a volatilidade da taxa de câmbio, definida como os desvios padrões das cotações diárias do dólar norte-americano nos 60 dias imediatamente anteriores ao fechamento do mês de março. vcdit é a volatilidade da taxa de juros, medida pelo desvio padrão taxa diária do Certificado de Depósito Interbancário (CDI) nos 60 dias imediatamente anteriores ao fechamento do mês de março. levipcat mede o nível inflacionário, dado pelo IPCA acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março. levicdit mede o nível da taxa de juros, dada pelo CDI acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março. crespibt é a taxa de crescimento do produto interno bruto (PIB) acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março. distancet refere-se ao tempo entre a data da inclusão do preço alvo por cada analista i e a data da obtenção da estimativa (primeiro dia de abril) de cada ano t. unfactort mede a incerteza macroeconomia por meio de um fator de componentes principais de cada variável apresentada na Equação 2, em março de cada ano t. ***, ** e * indicam relações estatisticamente significativas ao nível de 1%, 5% e 10%, respectivamente.

Os resultados indicam relações estatisticamente significantes entre indicadores macroeconômicos e o viés dos analistas. Especificamente, reforçando as relações obtidas na análise bivariada, são documentadas relações negativas e significantes com as variáveis associadas a volatilidade de mercado (mu, vdol e vcdi) e nível de taxa de juros (levcdi), além de relações positivas e significantes para nível de inflação (levipca) e crescimento do PIB (crespib).

Evidentemente, as variáveis oferecem informações complementares sobre os mesmos eventos, especificamente, períodos de maiores crescimentos econômicos acarretam maiores níveis de inflação e taxas de juros. Porém, como a taxa de juros é frequentemente utilizada como regulador monetário no combate a níveis elevados de inflação gerando bi-causalidade entre os indicadores (PIMENTEL; CHOUDHRY, 2014), percebe-se um comportamento distinto da relação das variáveis com o viés dos analistas de mercado. Adicionalmente, pode-se notar que, na amostra, em média, períodos com maiores crescimentos econômicos (crespib) estão positivamente associados a vieses dos analistas, sugerindo que, influenciados por períodos de crescimento passado, analistas tendem a superestimar preços futuros das ações.

Outra análise possível é avaliar a relação negativa e significante entre a volatilidade do Real frente às demais moedas estrangeiras e viés dos analistas. Tal relação sugere que períodos de crise ou recessão doméstica estão associados a maior volatilidade da cotação da moeda estrangeira em relação a moeda local, diminuindo o efeito otimista dos analistas. Os resultados estão alinhados em relação à análise individual de cada variável macroeconômica e à análise conjunta (Equação 2).

Como já mencionado, as diversas variáveis relacionadas à incerteza e condições macroeconômicas estão altamente correlacionadas (conforme apresentado na análise de correlações). Em linha com Jurado, Ludvigson e Ng (2014), que medem incerteza macroeconômica com base no componente fatorial de volatilidade de diversos indicadores macroeconômicos, procedeu-se à análise fatorial para identificação dos principais componentes das variáveis associados às incertezas e situações macroeconômicas em geral (unfactor).

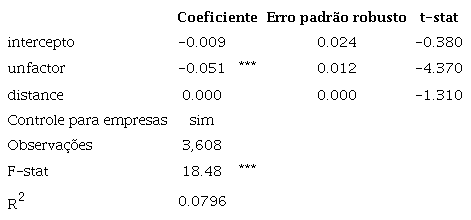

A Tabela 4 apresenta os resultados da Equação 3, que evidencia a regressão entre o viés dos analistas e o fator obtido por meio da análise fatorial relacionado a ‘períodos de incerteza macroeconômica’. Os resultados confirmam a relação negativa e significante, sugerindo, novamente, que em períodos de menor incerteza, analistas tendem a ser mais otimistas e em períodos de maior incerteza, analistas sell-side tendem a ser mais conservadores ou até mesmo pessimistas. Tais evidências não permitem rejeição da segunda hipótese de pesquisa, ou seja, há evidências significativas de que o viés dos analistas está relacionado às incertezas macroeconômicas e de mercado.

Nota: Equações estimadas por meio de regressões OLS com correção para heterocedasticidade (White, 1980). A variável dependente é viés, que mede o viés do analista i, para a empresa j, em um horizonte de tempo de 9 meses (de abril a dezembro), no ano t. Conforme estimado pela Equação 1. 𝑚𝑢 𝑡 é a incerteza de mercado, definida como os desvios padrões dos retornos diários do Ibovespa nos 60 dias imediatamente anteriores ao fechamento do mês de março de cada ano t. vdolt é a volatilidade da taxa de câmbio, definida como os desvios padrões das cotações diárias do dólar norte-americano nos 60 dias imediatamente anteriores ao fechamento do mês de março.vcdit é a volatilidade da taxa de juros, medida pelo desvio padrão taxa diária do Certificado de Depósito Interbancário (CDI) nos 60 dias imediatamente anteriores ao fechamento do mês de março. levipcat mede o nível inflacionário, dado pelo IPCA acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março. levicdit mede o nível da taxa de juros, medida pelo CDI acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março. crespibt é a taxa de crescimento do produto interno bruto (PIB) acumulado nos últimos 12 meses, contados a partir do fechamento do mês de março. distancet refere-se ao tempo entre a data da inclusão do preço alvo por cada analista i e a data da obtenção da estimativa (primeiro dia de abril) de cada ano t. unfactort mede a incerteza macroeconômica por meio de um fator de componentes principais de cada variável apresentada na Equação 2, em março de cada ano t. Estatísticas t são apresentados entre parênteses. ***, ** e * indicam relações estatisticamente significativas ao nível de 1%, 5% e 10%, respectivamente.

Nota: Equação estimada por meio de regressões OLS com correção para heterocedasticidade (White, 1980). A variável dependente é viés, que mede o viés do analista i, para a empresa j, em um horizonte de tempo de 9 meses (de abril a dezembro), no ano t, conforme estimado pela Equação 1. unfactort mede a incerteza macroeconômica por meio de um fator de componentes principais de cada variável apresentada na Equação 2, em março de cada ano t. distancet refere-se ao tempo entre a data da inclusão do preço alvo por cada analista i e a data da obtenção da estimativa (primeiro dia de abril) de cada ano t. ***, ** e * indicam relações estatisticamente significativas ao nível de 1%, 5% e 10%, respectivamente.

De forma geral, os resultados documentados neste artigo sugerem que o perfil otimista dos analistas, amplamente documentado na literatura (GU; WU, 2003; MARTINEZ, 2004, 2007; SAITO; VILLALOBOS; BENETTI, 2008; OLIVEIRA; COELHO, 2018; BRADSHAW; HUANG; TAN, 2019) não é homogêneo e estável por si só ao longo dos períodos, uma vez que tal comportamento otimista varia em função do cenário macroeconômico relacionado a incertezas de mercado e econômicas. Assim, os resultados confirmam a relação negativa e significante entre incerteza e viés dos analistas, sugerindo, que em períodos de menor incerteza, analistas tendem a ser mais otimistas que a média, e em períodos de maior incerteza, analistas tendem a ser mais conservadores ou até mesmo pessimistas.

4.3 RELAÇÃO DA ACURÁCIA NA PREVISÃO E INCERTEZA MACROECONÔMICA

O objetivo explícito deste artigo é de confirmar a existência de viés (otimista) nas projeções de preço de ações realizadas por analistas sell-side e condicionar tal comportamento enviesado a variáveis relacionadas a incertezas e condições macroeconômicas. No entanto, uma questão diretamente associada refere-se à acurácia das projeções (erros absolutos das projeções, independentemente de serem superiores ou inferiores ao preço real observado).

Nesse sentido, calculou-se a acurácia das previsões como medida de performance dos analistas. Os resultados complementares, não reportados, sugerem uma relação positiva e significante entre o erro das projeções e as incertezas e condições macroeconômicas. Assim, períodos de maior incerteza, estariam associados a maiores erros, e consequentemente, menor acurácia da previsão. Tais resultados complementares foram obtidos em análises similares às utilizadas com o viés dos analistas como variável dependente e estão à disposição mediante solicitação aos autores.

5 CONSIDERAÇÕES FINAIS

Primeiramente, este artigo buscou confirmar a existência de viés otimista nas projeções de preço de ações realizadas por analistas sell-side (já amplamente documentada na literatura) e, em sequência, analisar se tal comportamento enviesado é condicional a variáveis relacionadas a incertezas e condições macroeconômicas. Assim, diferentemente da maior parte da literatura anterior disponível, esse artigo busca explicar, com base em variáveis estruturais e sistemáticas, se o comportamento enviesado de analistas sell-side, que são agentes fundamentais ao mercado de capitais por oferecer informações e recomendações para um público amplo de investidores que, muitas vezes, podem não ser especialistas de investimento e podem ter suas decisões de investimento altamente impactadas por tais agentes.

Para tanto, o estudo empírico foi baseado em 3.608 projeções realizadas por 348 analistas sell-side sobre análise e recomendação de 26 ações listadas no mercado de capitais brasileiro. No total, os analistas estavam vinculados a 65 entidades especializadas (ou seja, entidades corretoras e/ou bancos de investimento). Os resultados corroboram que, no caso do mercado brasileiro, existem fortes indícios estatísticos da existência de viés positivo nas projeções de analistas sell-side. Este estudo mostra que tal viés ocorre de forma sistemática ao longo dos períodos, entre as diversas entidades especializadas que elaboram as análises e recomendações (corretoras e/ou bancos de investimento) e está refletido na quase totalidade das empresas sob análise. Portanto, os resultados sugerem aceitação da primeira hipótese de pesquisa.

Os resultados documentados neste artigo também indicam que o perfil otimista dos analistas não é homogêneo e estável por si só ao longo dos períodos, uma vez que tal comportamento otimista varia em função do cenário macroeconômico relacionado a incertezas de mercado e econômicas. Assim, os resultados confirmam a relação negativa e significante entre incerteza e viés otimista dos analistas, sugerindo, que em períodos de menor incerteza os analistas tendem a ser mais otimistas que a média, e que em períodos de maior incerteza, analistas tendem a ser mais conservadores ou até mesmo pessimistas.

Tais achados têm implicações práticas para investidores e reguladores. Primeiramente, investidores deveriam condicionar suas decisões a certo nível de ceticismo especialmente em momentos em que o mercado apresenta crescimento associado a baixo nível de volatilidade. Nesse cenário, relatórios de analista podem estar (como de fato estão, em média, conforme mostra os presentes achados empíricos) imbuídos de otimismo excessivo. Já agentes reguladores poderiam implementar ações para limitar recomendações que sejam excessivamente otimistas e potencialmente prejudiciais a investidores, sempre que não houver substância econômica factível para tais recomendações. Adicionalmente, as projeções de analistas sell-side podem ser propositadamente otimistas uma vez que o resultado de uma corretora é diretamente impactado pelo volume de investimentos intermediado, nesse sentido, reguladores deve exercer nível ainda maior de cautela.

O presente estudo tem viés econômico e baseado no comportamento médio dos analistas sell-side a partir do resultado final de suas projeções com foco temporal (ao longo de diferentes períodos e condições macroeconômicas). Portanto, ignora questões cognitivas, comportamentais e demográficas. Porém, tais aspectos podem exercer grande influência nas recomendações de analistas. Como recomendações para estudos futuros, sugerimos uma interpretação sobre a causa do viés e respectiva análise dos efeitos de incertezas macroeconômicas por meio de uma abordagem de finanças comportamentais e suas heurísticas pois, mesmo que difícil de quantificar, as ações do mercado invariavelmente partem de pessoas com vieses intrínsecos, que podem ou não impactar em sua leitura das condições do mercado, afetando diretamente suas projeções. Na mesma linha, características demográficas de analistas - tais como gênero, formação acadêmica, nacionalidade, idade etc. - podem influenciar nas recomendações, um detalhamento e análise de tais aspectos podem oferecer contribuições adicionais à literatura.

Finalmente, os resultados aqui reportados mostram que há viés otimista sistemático entre as diversas entidades especializadas que elaboram as análises e recomendações (corretoras e/ou bancos de investimento), uma análise do viés otimista para cada entidade especializada poderia fornecer ainda mais insights à literatura, uma vez que pode haver uma diretriz geral da entidade para suas projeções, por exemplo, entidades de origem estrangeira poderiam ser menos (ou mais) otimistas que nacionais e, alternativamente, entidades vinculadas a grandes conglomerados financeiros poderiam ter otimismo diferenciado em relação a entidades (corretoras) independentes.

Em todos os casos sugeridos como futuras pesquisas há uma natural necessidade de análise cross-sectional das projeções (entre analistas e entidades especializadas) o que difere do propósito central deste estudo que é avaliar o comportamento enviesado ao longo de diferentes ciclos e condições macroeconômicas.

REFERÊNCIAS

AMIRAM, D.; LANDSMAN, W. R.; OWENS, E. L.; STUBBEN, S. R. How are analysts’ forecasts affected by high uncertainty? Journal of Business Finance & Accounting, v. 45, n. 3-4, p 295-318, 2018.

ANTÔNIO, R. M.; RATHKE, A. A. T.; MORAES, M. B.C.; AMBROZINI, M. A. The Effect of Trade Volume on Analysts’ Shares Recommendation Choices. Brazilian Review of Finance, v. 15, n. 2, p 287-311. 2018.

BASU, S.; HWANG, L.; JAN, C. L. International variation in accounting measurement rules and analysts’ earnings forecast errors. Journal of Business Finance & Accounting, v. 25, n. 9‐10, p. 1207-1247, 1998.

BEIRUTH, A. X.; LIMA, G. A. S. F.; GALDI, F. C.; ALMEIDA, J. E. F. Comparação da acurácia de analistas com o modelo de OHLSON-JUETTNER (OJ) no mercado brasileiro. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, v. 19, n. 2, p. 79-92. 2014.

BLACK, E. L.; CARNES, T. A. Analysts' forecasts in Asian‐Pacific Markets: The relationship among macroeconomic factors, accounting systems, bias and accuracy. Journal of International Financial Management & Accounting, v. 17, n. 3, p. 208-227. 2006.

BODIE, Z.; KANE, A.; MARCUS, A. J. Investments and portfolio management. McGraw Hill Education (India) Private Limited. 2013.

BRADSHAW, M. T.; BROWN, L. D. Do sell-side analysts exhibit differential target price forecasting ability. Working Paper, Harvard Business School, Boston. 2006.

BRADSHAW, M. T.; HUANG, A. G.; TAN, H. The Effects of Analyst‐Country Institutions on Biased Research: Evidence from Target Prices. Journal of Accounting Research, v. 57, n. 1, p. 85-120. 2019.

CARVALHO, L. F.; VIEIRA, F. V.; RIBEIRO, K. C. DE S.; BORGES, W. G. Os Efeitos Alavancagem e Feedback na Volatilidade do Mercado Acionário Brasileiro. Enfoque: Reflexão Contábil, v. 36, n. 2, p. 19-37, 12 maio 2017.

CHANG, J. J.; KHANNA, T.; PALEPU, K. Analyst activity around the world. 2000. Working Paper. Disponível em:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=204570

CHOPRA, V. K. (1998). Why so much error in analysts' earnings forecasts? Financial Analysts Journal, v. 35, n. 42..

CLEMENT, M. B. Analyst forecast accuracy: Do ability, resources, and portfolio complexity matter?. Journal of Accounting and Economics, v. 27, n.3, p. 285-303. 1999.

ERGUNGOR, O. E.; MADUREIRA, L.; NAYAR, N.; SINGH, A. K. Lending relationships and analysts’ forecasts. Journal of Financial Intermediation, v. 24, n. 1, p.71-88. 2015.

GRANDO, T.; BRUNOZI, A. C.; MACHADO, D.G.; ZANINI, F. Empresas Dual Class: Um estudo do impacto no valor das empresas Brasileiras. Enfoque: Reflexão Contábil, v. 35, n. 2, p. 67-86, 24 ago. 2016.

GU, Z.; WU, J. S. Earnings skewness and analyst forecast bias. Journal of Accounting and Economics, v. 35, n. 1, p. 5-29. 2003.

HOPE, O. K. Disclosure practices, enforcement of accounting standards, and analysts' forecast accuracy: An international study. Journal of accounting research, v. 41, n. 2, p. 235-272, 2003.

HOPE, O. K.; KANG, T. The association between macroeconomic uncertainty and analysts' forecast accuracy. Journal of International Accounting Research, v. 4, n.1, p 23-38. 2005.

JEGADEESH, N.; KIM, J.; KRISCHE, S. D.; LEE, C. M. Analyzing the analysts: When do recommendations add value?. The Journal of Finance, v. 59, n. 3, p. -1083-1124. 2004.

JURADO, K.; LUDVIGSON, S.C.; NG, S. Measuring Uncertainty. American Economic Review, v. 105, n. 3, p. 1177-1216. 2015.

KOTHARI, S. P.; SO, E.; VERDI, R. Analysts’ forecasts and asset pricing: A survey. Annual Review of Financial Economics, v. 8, p. 197-219. 2016.

LANG, M. H.; LUNDHOLM, R. J. Corporate disclosure policy and analyst behavior. The Accounting Review, p. 467-492. 1996.

LIBBY, R.; HUNTON, J. E.; TAN, H. T.; SEYBERT, N. Relationship Incentives and the Optimistic/Pessimistic Pattern in Analysts' Forecasts. Journal of Accounting Research, v. 53, n. 4, p. 911-912. 2015.

LIMA, I. S.; LIMA, G. A. S. F.; PIMENTEL, R. C. Curso de mercado financeiro: tópicos especiais. São Paulo: Atlas. 2009.

LIMA, M. P.; ALMEIDA, V. D. S. Os analistas sell-side fazem boas previsões de preços-alvo no Brasil?. Revista Brasileira de Finanças, v. 15, n. 2, p. 287-311. 2015.

MARTINEZ, A. L. Analisando os analistas: estudo empírico das projeções de lucros e das recomendações dos analistas do mercado de capitais para as empresas brasileiras de capital aberto (Doctoral dissertation). 2004. Disponível em:https://bibliotecadigital.fgv.br/dspace/handle/10438/2464

MARTINEZ, A. L. Otimismo e viés de seleção dos analistas. Brazilian Business Review, v. 4, n.2, p. 104-118. 2007.

MOREIRA, K. D. S.; PENEDO, A. S. T. Seleção de Portfolios: Uma análise comparativa dos cinco fatores de Fama e French e Redes Neurais Artificiais. Enfoque: Reflexão Contábil, v. 37, n. 2, p. 141-155, 22 jun. 2018.

OLIVEIRA, T. E.; COELHO, A. C. Padrão Contábil Orientado Para Mercado e Desempenho de Analistas: Evidências no Brasil. Brazilian Business Review, v. 15, n.3, p. 226-245. 2018.

PAMPLONA, E.; MAZZUCO, M. A. S.; SILVA, T. P. DA. Influência da política de investimentos no desempenho econômico de empresas industriais brasileiras em períodos pré-crise e crise econômica. Enfoque: Reflexão Contábil, v. 38, n. 3, p. 19-36, 18 out. 2019.

PERUCELLO, M. R.; SILVEIRA, M. P.; ESPEJO, R. A. As análises econômico-financeira tradicional e dinâmica e o desempenho percebido pelo mercado de ações: um estudo de empresas do setor têxtil e vestuário do Brasil no período de 1998 a 2007. Enfoque: Reflexão Contábil, v. 28, n. 3, p. 36-50, 4 abr. 2010.

PIMENTEL, R. C.; LIMA, I. S.; BORINELLI, M. L.; LIMA, G. A. S. F. Financiamento empresarial brasileiro no mercado de dívida de longo prazo. Enfoque: Reflexão Contábil, v. 27, n. 1, p. 23-36, 26 maio 2009.

PIMENTEL, R. C.; CHOUDHRY, T. Stock returns under high inflation and interest rates: evidence from the Brazilian market. Emerging Markets Finance and Trade, v. 50, n. 1, p. 71-92. 2014.

PIMENTEL, R. C.; PERES, E. F.; LIMA, G. A. S. F. O mercado de Debêntures e o Financiamento Produtivo no Brasil: uma Análise de Cointegração e Causalidade. Revista de Contabilidade e Organizações, v. 5, n. 11, p. 4-22. 2011.

PINHEIRO, J. L. Mercado de capitais: fundamentos e técnicas. São Paulo: Atlas. 2001.

RAHMAN, M. J.; ZHANG, J.; DONG, S. Factors Affecting the Accuracy of Analysts’ forecasts: A Review of the Literature. Academy of Accounting and Financial Studies Journal, v. 23, n. 3, 2019.

SACOMAN, M. A. R. Otimização de projetos utilizando GRG, Solver e Excel. In XLCongresso Brasileiro de Educação em Engenharia. 2012. Disponível em:http://www.abenge.org.br/cobenge/arquivos/7/artigos/103911.pdf

SAITO, R.; VILLALOBOS, S. J. S.; BENETTI, C. Qualidade das projeções dos analistas sell-side: evidência empírica do mercado brasileiro. Revista de Administração-RAUSP, v. 43, n. 4, p. 356-369. 2008.

STICKEL, S. E. The anatomy of the performance of buy and sell recommendations. Financial Analysts Journal, v. 51, n. 5, p. 25-39. 1995.

VILLALOBOS, S. J. S. Qualidade das projeções dos analistas sell side: Evidência empírica do mercado brasileiro. (Doctoral dissertation). 2005.

WALTHER, B.R.; WILLIS, R.H. Do investor expectations affect sell-side analysts? forecast bias and forecast accuracy? Review of Accounting Studies, v.18, n.1, p. 207-227. 2013.

WHITE, H. A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity. Econometrica, v. 48, n. 4, p. 817-838, 1980.

WOMACK, K. L. Do brokerage analysts' recommendations have investment value?. The Journal of Finance, v.51, n.1, pp.137-167. 1996.

Autor notes

Endereço dos Autores: Av. Luciano Gualberto, 908 - FEA 3, Cidade Universitaria, Sao Paulo - SP - Brasil, 05508-900