Artigo

A comparabilidade das demonstrações financeiras e seus efeitos nos cash holdings das empresas brasileiras

Financial statement comparability and corporate cach holdings of brazilian firms

Laís Franca Narciso fnarciso@gmail.com

Diane Rossi Maximiano Reina dianereina@hotmail.com

Laís Franca Narciso fnarciso@gmail.com

Diane Rossi Maximiano Reina dianereina@hotmail.com

A comparabilidade das demonstrações financeiras e seus efeitos nos cash holdings das empresas brasileiras

Enfoque: Reflexão Contábil, vol. 41, núm. 1, pp. 95-113, 2022

Universidade Estadual de Maringá

Recepção: 27 Março 2020

Revised document received: 23 Junho 2020

Aprovação: 25 Agosto 2020

RESUMO: O objetivo deste trabalho é investigar os efeitos da comparabilidade das demonstrações financeiras nos cash holdings das empresas brasileiras com ações negociadas na B3 no período de 2007 até 2017. A comparabilidade foi calculada com base no modelo de De Franco, Kothari e Verdi (2011) e para análise dos dados foi utilizada a regressão de dados em painel. Foi encontrado um efeito positivo e significativo da comparabilidade nos cash holdings, indicando que empresas com maiores níveis de comparabilidade mantém maiores proporções de caixa. Posteriormente, também foi analisado o efeito de interação da comparabilidade com as restrições financeiras e com a governança corporativa e seu efeito nos cash holdings. Não foram encontradas evidências de que as restrições financeiras causam um efeito significativo nos cash holdings, tampouco sua interação com a comparabilidade. Já no modelo de governança corporativa, a interação (efeito multiplicativo) exibiu um efeito positivo e significativo nos cash holdings, o que indica nas empresas com boa governança, a comparabilidade possui um efeito positivo nos cash holdings. Uma possível explicação para as relações encontradas seria: visto que a comparabilidade pode reduzir a assimetria informacional, ela também reduzirá a probabilidade de que os cash holdings da empresa sejam avaliados com desconto, possibilitando o maior acúmulo de caixa com menores riscos de que os gestores o utilizem para benefício próprio.

Palavras-chave: Comparabilidade, Cash holdings, Restrições financeiras, Governança corporativa.

ABSTRACT: The purpose of this study is to investigate the effects of financial statement comparability on cash holdings of Brazilian listed firms during the period from 2007 to 2017. Comparability was calculated using the De Franco, Kothari and Verdi (2011) model, its relationship with the cash holdings was analyzed using panel data regression. It was found a positive and significant effect of the comparability on the corporate cash holdings, indicating that firms with greater comparability maintain more cash. Then it was also analyzed the interaction (multiplicative effect) of comparability with financial constraints and with corporate governance on the corporate cash holdings. The evidence doesn’t show significant effects of financial constraints nor its interaction with comparability on corporate cash holdings. On the corporate governance model, the interaction exhibits a positive and significant effect on cash holdings. Indicating that on the firms with good governance, comparability has a positive effect on the corporate cash holdings. A possible explanation would be: since comparability can reduce the asymmetry, it will also reduce the probability that the company’s cash holdings be value at a discount, allowing for greater cash holding with less risk that the managers will use it for their own benefit.

Keywords: Comparability, Cash holdings, Financial constraints, Corporate governance.

1 INTRODUÇÃO

A tomada de decisões dos usuários das demonstrações financeiras, principalmente dos investidores, geralmente envolve uma escolha entre alternativas. Consequentemente, uma informação sobre uma entidade é mais útil se puder ser comparada com uma informação similar de outra entidade, ou com a informação da mesma companhia em outro período no tempo. A comparabilidade é a característica qualitativa das demonstrações financeiras que permite aos usuários identificar e compreender as similaridades e as diferenças entre os itens. A dificuldade em fazer comparações entre empresas por causa de diferentes métodos contábeis foi aceito por muitos anos como a principal razão para a criação de padrões internacionais de contabilidade (CPC 00 R2, 2019).

Por várias décadas a comparabilidade foi amplamente discutida em nível conceitual. As pesquisas empíricas sobre o assunto ganharam destaque principalmente após o estudo de De Franco, Kothari e Verdi (2011), que criou um instrumento quantitativo para mensurar a comparabilidade, que posteriormente foi utilizado em outros estudos sobre o tema tais como (CHEN et al., 2018; CHOI et al., 2018; FANG et al., 2016; HABIB; HASAN; AL-HADI, 2017; RIBEIRO et al., 2016; SOHN, 2016; YIP; YOUNG, 2012).

Sohn (2016) afirma que, utilizando a medida empírica de De Franco, Kothari e Verdi (2011), vários impactos da comparabilidade em tópicos de contabilidade e finanças podem ser testados. Seguindo essa linha de pesquisa, o estudo de Habib, Hasan e Al-Hadi (2017) investigou os efeitos da comparabilidade nos cash holdings de empresas americanas, partindo da premissa que um alto nível de comparabilidade, pode melhorar a quantidade e qualidade das informações e reduzir a incerteza dos investidores a respeito da avaliação de desempenho da firma, e assim poderia ajudar a reduzir as restrições financeiras enfrentadas pelas empresas.

O acesso ao capital externo é uma preocupação de qualquer empresa em qualquer país, assim como um importante determinante dos níveis de caixa mantidos pelas empresas (DE FRANCO; KOTHARI; VERDI, 2011). A assimetria informacional entre as firmas e os credores e investidores é um dos principais causadores da dificuldade de acesso ao financiamento externo. Há evidências que mostram que a comparabilidade eleva a quantidade e qualidade de informações disponíveis para os usuários externos, reduzindo a assimetria informacional, e assim facilitando o acesso ao financiamento externo (DE FRANCO; KOTHARI; VERDI, 2011).

Dentro da hipótese dos mercados perfeitos, os cash holdings são irrelevantes em determinar o valor da firma, já que não existem restrições financeiras impedindo o acesso das empresas ao financiamento externo. No entanto, as imperfeições existentes no mercado tornam os cash holdings relevantes, implicando que existe um nível ideal ou ótimo de caixa, e que o equilíbrio entre os custos e benefícios de se manter ativos líquidos maximiza o valor da empresa (KIM; MAUER; SHERMAN, 1998; OPLER et al., 1999).

Dado que as restrições financeiras são citadas pela literatura dos cash holdings como um importante fator determinante do montante de caixa mantido pelas empresas (ALMEIDA; CAMPELLO; WEISBACH, 2004; KIM; MAUER; SHERMAN, 1998) esse estudo busca responder à seguinte pergunta de pesquisa: Qual o efeito da comparabilidade na proporção de caixa mantido pelas empresas brasileiras? O objetivo desta pesquisa é investigar os efeitos da comparabilidade dos relatórios financeiros nos níveis de caixa das empresas brasileiras com ações negociadas na B3 no período de 2007 até 2017.

Esta pesquisa é feita com o intuito de complementar a literatura que investiga os determinantes da liquidez de caixa das empresas ao adicionar evidências brasileiras sobre os determinantes dos cash holdings corporativos, incorporando a comparabilidade como um novo possível determinante, e as restrições financeiras e a governança corporativa como possíveis variáveis que afetam essa relação através do efeito de interação. Assim os resultados desta pesquisa contribuem para que os reguladores, usuários, educadores, entre outros, possam ampliar seus conhecimentos sobre a comparabilidade das demonstrações financeiras e se ela pode afetar os recursos disponíveis das companhias.

2 REVISÃO DE LITERATURA

2.1 DETERMINANTES DOS CASH HOLDINGS

Existem três teorias principais que buscam explicar a retenção de liquidez em forma de caixa: A teoria do trade-off, a pecking order e a teoria de agência. A teoria do trade-off¸ assim como em muitos outros tópicos de economia e finanças, talvez represente a teoria mainstream dos cash holdings. Ela considera que as empresas buscam maximizar o valor da firma identificando um nível ótimo de caixa ao ponderar seus benefícios líquidos e custos líquidos. Quanto maiores os benefícios e menores os custos, mais altos serão os níveis de caixa. Os benefícios de se manter caixa são a menor probabilidade de distúrbios financeiros, possibilidade de manter a política de investimentos quando existem restrições de acesso ao financiamento externo e minimização dos custos de transação. O custo associado ao acúmulo de caixa é o custo de oportunidade do capital investido, visto que a alta liquidez implica em uma taxa de retorno mais baixa do que a dos ativos físicos das empresas (KIM; MAUER; SHERMAN, 1998; OPLER et al., 1999).

Myers e Majluf (1984) propuseram a teoria pecking order, que sugere um modelo de tomada de decisões de financiamento e investimento tomando a assimetria informacional como um fato conhecido a todos. O modelo conclui que para minimizar os custos de financiamento e os custos da assimetria informacional, as firmas devem financiar seus investimentos utilizando a seguinte ordem: primeiro os fundos internos da empresa, em segundo lugar as dívidas e por último, a emissão de ações. Nessa teoria não existiria um nível ótimo ou ideal de caixa, os cash holdings seriam consequência direta de sua rentabilidade, fluxos de caixa e necessidades de investimento e pagamento, atuando como um intermediário e como a principal fonte de financiamento da empresa.

A teoria de agência ou conflito de agência postula que os gerentes, buscando obter maior controle de ativos da empresa, buscam acumular mais caixa, investindo em projetos que são de seu interesse, e não necessariamente no interesse de maximizar o valor para o acionista. Alguns autores notaram que maiores níveis de caixa causam mais problemas de agência do que menores níveis. Desta forma, a teoria propõe que as empresas mantenham algum caixa para necessidades de custos de transação, e que todo o excesso de caixa seja distribuído aos acionistas, para que os custos da assimetria informacional e os conflitos de interesse entre os gestores e acionistas não reduzam o valor da firma, já o caixa é avaliado com desconto em firmas com pronunciados problemas de agência (JENSEN, 1986; KIM; MAUER; SHERMAN, 1998; OPLER et al., 1999).

Dentre os estudos empíricos sobre o tema, destaca-se, entre outros, o estudo de Kim, Mauer e Sherman (1998), que buscou fornecer uma investigação sobre as decisões das empresas em investir em ativos líquidos, propondo um modelo de nível ótimo de caixa. O modelo prevê que esse nível ótimo é uma função crescente do custo do financiamento externo, da variância dos futuros fluxos de caixa e do retorno das oportunidades futuras de investimento, enquanto é uma função decrescente da diferença de rentabilidade entre os ativos físicos e dos ativos líquidos. Utilizando uma amostra dos EUA, os autores encontraram evidências de que firmas com altos market-to-book possuem níveis de caixa maiores, enquanto o tamanho da firma é negativamente relacionado com o caixa. Esses resultados se aproximam mais da teoria do trade-off.

Opler et al. (1999) pesquisaram os determinantes e implicações de se manter liquidez em forma de caixa e como eles variam ao longo do tempo, identificando uma relação de variáveis que poderiam afetar os níveis de caixa, tais como o tamanho da empresa, alavancagem, oportunidade de crescimento, lucratividade e volatilidade do fluxo de caixa. Os resultados evidenciaram que firmas com maior acesso ao mercado de capitais, como firmas maiores e com rating de crédito, tendem a manter menos caixa. E por outro lado, firmas com maiores oportunidades de crescimento, com atividades mais arriscadas e menores acumulam mais caixa do que as outras empresas. As evidências são consistentes com a visão de que os gestores acumulam caixa em excesso quando tem oportunidade, e a motivação para esse comportamento parece ser o motivo precaucional, ou seja, a empresa mantém caixa para se precaver de cenários adversos, nos quais o financiamento externo se torna muito custoso ou indisponível. Não foi possível determinar se os custos de agência tiveram um impacto relevante nos cash holdings. Os autores destacaram que os resultados fornecem suporte para a visão do trade-off, e que as variáveis que tornam a dívida custosa para a empresa, são as mesmas que tornam o acúmulo de caixa vantajoso.

Buscando preencher a lacuna deixada pela pesquisa de Opler et al. (1999), que não encontrou evidências de que os problemas de agência seriam importantes determinantes de caixa, Dittmar, Mahrt-Smith e Servaes (2003) buscaram fornecer evidências do papel da governança em determinar os níveis de caixa. Utilizando dados de 45 países, os autores encontraram evidências de que existem significativamente maiores níveis de caixa em países em que há fraca proteção ao investidor, e que, além disso, os outros determinantes parecem ser menos importantes nesses países. Concluíram então que os problemas de agência são de primária importância na determinação dos níveis de caixa das firmas.

Ozkan e Ozkan (2004) analisaram os determinantes dos cash holdings em uma amostra de empresas no Reino Unido, afirmando que o setor corporativo do país é caracterizado pela falta de um monitoramento eficiente e levantando a hipótese de que esse fato pode fazer com que os gestores busquem acumular mais caixa, visando atender aos seus próprios interesses. Os resultados mostraram que a estrutura de propriedade tem um importante papel na determinação dos cash holdings das empresas estudadas, além disso, encontraram que os fluxos de caixa e oportunidades de crescimento possuem um impacto positivo e a alavancagem e os ativo líquidos possuem um impacto negativo nos cash holdings.

Harford, Mansi e Maxwell (2008) buscaram fornecer evidências de como a estrutura de governança da firma afeta os cash holdings das empresas americanas, examinando como os problemas de agência afetam a propensão das empresas a acumular caixa. Os resultados mostraram que no geral, as firmas em que os gestores possuem participação no capital acumulam mais caixa, enquanto as firmas onde há proteção mais fraca ao acionista tendem a acumular menos caixa. Os autores também encontraram que estruturas fracas de governança estão negativamente relacionadas com o valor da firma, e essa relação ainda é mais acentuada quando a empresa possui excesso de caixa.

2.2 COMPARABILIDADE

Segundo o CPC 00 R2 (2019) a comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender as similaridades e diferenças entre os itens. Diferente das outras características qualitativas, a comparabilidade não se refere a um único item. A comparação requer pelo menos dois itens. Informações relevantes e representadas fidedignamente são mais úteis se for possível a comparação com informações de outras entidades ou da mesma entidade em outros períodos. Uma das principais razões para o desenvolvimento de padrões internacionais da contabilidade é o aumento da comparabilidade das informações entre os países. Essa visão é baseada na crença de que o uso de padrões internacionais irá aprimorar o funcionamento do mercado de capitais a nível global (RIBEIRO et al., 2016).

Investidores, reguladores, acadêmicos e pesquisadores enfatizam a importância e os benefícios da comparabilidade das demonstrações financeiras. Alguns pesquisadores defendem que um alto nível de comparabilidade leva a uma menor assimetria informacional e ao aprimoramento da qualidade da informação, permitindo que os investidores conduzam uma análise financeira mais eficiente e padronizada, reduzindo seus custos de aquisição e processamento das informações, e reduzindo também as incertezas associadas a avaliação da performance (DE FRANCO; KOTHARI; VERDI, 2011; HABIB; HASAN; AL-HADI, 2017; KIM; KRAFT; RYAN, 2013).

Por ser uma característica qualitativa, naturalmente há muitos desafios na mensuração da comparabilidade. Kim, Kraft e Ryan (2013) apontam que primeiro existe a dificuldade de separar a similaridade (diferença) econômica da comparabilidade (não comparabilidade). Por exemplo, firmas em indústrias diferentes frequentemente reportam números significativamente diferentes, mas que apenas refletem suas distintas realidades econômicas, e não necessariamente o nível de comparabilidade é baixo.

Parte das pesquisas anteriores sobre o tema adotaram medidas baseadas nas escolhas das políticas contábeis (inputs). Essas medidas partem da premissa de que quanto mais similares forem as escolhas contábeis de duas companhias, maior será o nível de comparabilidade de seus relatórios financeiros. De Franco, Kothari e Verdi (2011) afirmam que as medidas baseadas em escolhas contábeis (inputs) das empresas possuem diversos desafios, tanto na coleta dos dados como na ponderação da importância de cada escolha contábil. De Franco, Kothari e Verdi (2011) desenvolveram um modelo baseado em outputs, denominado similaridade da função contábil. Algumas vantagens dos métodos baseados nos outputs destacadas por Ribeiro et al. (2016) são a maior robustez no tratamento estatístico, menor viés do pesquisador e maior confiabilidade na coleta dos dados.

Grande parte das pesquisas empíricas sobre o tema busca investigar se a adoção das IFRS aumentou ou não a comparabilidade (RIBEIRO et al., 2016; YIP; YOUNG, 2012). Outra parte das pesquisas investigaram os efeitos da comparabilidade em outros tópicos como o mercado de crédito (KIM; KRAFT; RYAN, 2013); gerenciamento de resultados (SOHN, 2016); eficiência das alocações de capital (CHEN et al., 2018); informatividade no preço das ações (CHOI et al., 2018); previsões dos analistas (DE FRANCO; KOTHARI; VERDI, 2011) e corporate cash holdings (HABIB; HASAN; AL-HADI, 2017).

Entre as pesquisas empíricas sobre os benefícios da comparabilidade, o estudo de De Franco, Kothari e Verdi (2011) representou um avanço na academia. Os autores examinaram a relação da comparabilidade com as características das previsões dos analistas, e encontraram que ela está positivamente associada com a acurácia e negativamente associada com a dispersão dessas previsões. O estudo também forneceu evidências que corroboram a hipótese de que a contabilidade reduz o custo de adquirir e processar as informações, e de maneira geral, eleva a quantidade e a qualidade das informações disponíveis. Além disso, desenvolveram uma métrica quantitativa de comparabilidade, que posteriormente foi utilizada por várias outras pesquisas da área (CHEN et al., 2018; CHOI et al., 2018; FANG et al., 2016; HABIB; HASAN; AL-HADI, 2017; RIBEIRO et al., 2016; SOHN, 2016; YIP; YOUNG, 2012).

Yip e Young (2012) testaram se a adoção obrigatória das IFRS na União Européia em 2005 melhorou ou não a comparabilidade entre os países. Seus resultados, no geral, sugerem que a adoção das IFRS melhora de maneira significativa a comparabilidade entre países e a habilidade do investidor em comparar firmas com elementos similares, sem reduzir ou atrapalhar a habilidade de distinguir as firmas com diferentes elementos econômicos. Os resultados também evidenciaram que a melhora na comparabilidade é mais provável de ocorrer entre firmas que estão inseridas em ambientes institucionais similares do que as que estão inseridas em ambientes institucionais diferentes.

Analisando os impactos da comparabilidade no contexto do mercado de crédito, Kim, Kraft e Ryan (2013) levantaram a hipótese de que os participantes do mercado de crédito possuirão uma menor incerteza sobre o risco de crédito das firmas em indústrias com maior comparabilidade, e consequentemente isso reduzirá o custo da dívida das empresas. Os resultados da pesquisa corroboraram essa hipótese, sugerindo que as firmas e os usuários das demonstrações contábeis possuem incentivos para o aperfeiçoamento da comparabilidade. O estudo ainda sugeriu como pesquisas futuras, investigar se os usuários das demonstrações contábeis tentam induzir as empresas a aumentar sua comparabilidade.

Fang et al. (2016) examinaram como a comparabilidade afeta as características de contratações dos empréstimos, como o prazo e o custo. Utilizando o modelo de De Franco et al. (2011), os resultados mostraram evidências significativas de que a comparabilidade está negativamente associada ao custo da dívida e com a probabilidade do credor exigir garantias, e positivamente associada com o prazo da dívida, ou seja, firmas com alta comparabilidade pegam empréstimos com prazos mais longos, comparados às firmas menos comparáveis. Em suma, o estudo evidenciou que as empresas com maior comparabilidade geralmente recebem empréstimos com termos mais favoráveis, sugerindo também que informações financeiras mais comparáveis ajudam a mitigar a assimetria informacional entre devedores e credores.

Sohn (2016) investigou os efeitos da comparabilidade no gerenciamento de resultados. O autor levantou a hipótese de que as atividades de gerenciamento de lucros são restringidas quando a informação da firma é mais comparável com outras da mesma indústria, e, consequentemente, a informação se tornaria mais transparente para os usuários externos. Os lucros podem ser gerenciados de duas formas: por meio dos accruals discricionários permitidos dentro dos padrões contábeis e por meio da manipulação das atividades reais da companhia. O estudo defende que o aumento da comparabilidade pode ser uma faca de dois gumes, por um lado ele reduz a possibilidade de gerenciamento de resultados por accruals, mas por outro lado, isso traz um incentivo maior para que os gestores gerenciem os resultados manipulando as atividades da companhia. Os resultados corroboraram com esse argumento, indicando que o gerenciamento por accruals e por manipulação das atividades são, respectivamente, negativamente e positivamente relacionados com a comparabilidade.

Ribeiro et al. (2016) buscaram investigar o efeito da flexibilização regulatória sobre a comparabilidade dos relatórios financeiros dentro do Brasil. O país trocou um padrão baseado em regras e com forte vínculo com a contabilidade fiscal por um padrão baseado em princípios, aumentando assim a complexidade dos processos de reconhecimento, mensuração e evidenciação das informações contábeis e, com isso, propiciou maior subjetividade, maior nível de julgamento para os demonstrativos e maior poder discricionário ao gestor. Utilizando o modelo de comparabilidade de De Franco, Kothari e Verdi (2011), os autores concluíram que a flexibilização regulatória não reduz a comparabilidade dos relatórios financeiros, e sim a aumentou de forma significativa nas companhias analisadas pela pesquisa.

A pesquisa de Chen et al. (2018) investigou empiricamente, no contexto das aquisições e fusões, se as empresas compradoras tomam decisões mais rentáveis quando as informações contábeis dos potenciais alvos são mais comparáveis. Os autores utilizaram o modelo de comparabilidade de De Franco, Kothari e Verdi (2011) e mediram a eficiência das decisões examinando as reações do mercado em torno dos anúncios das aquisições e também a performance da firma após a aquisição. Em linhas gerais, o estudo concluiu, assim como esperado, que a comparabilidade das demonstrações contábeis aprimora a utilidade da informação, ajudando as empresas compradoras a tomarem melhores decisões de alocação de capital.

Choi et al. (2018) examinaram se a comparabilidade faz com que os preços das ações sejam mais informativos a respeito dos lucros futuros. Os autores argumentaram que se a informação contábil não for comparável os investidores não poderão determinar facilmente se as diferenças de desempenho entre as empresas são devido às diferenças no mapeamento das informações ou nas diferenças nos eventos econômicos das empresas. Os resultados da pesquisa sugerem que a comparabilidade melhora a informatividade dos preços das ações. Também concluíram que os investidores poderão prever melhor os lucros futuros das firmas que são mais comparáveis, permitindo que essa informação seja refletida no preço das ações.

2.3 DESENVOLVIMENTO DE HIPÓTESES

Considerando as perspectivas teóricas e achados das pesquisas previamente apresentadas, os possíveis efeitos da comparabilidade nos níveis de caixa não são claros a priori, possuindo previsões ambíguas. A teoria do trade-off propõe que existe um nível ótimo de caixa que é atingido ponderando os custos e benefícios de se manter caixa. Os custos de se manter caixa se tornam mais altos quando existem restrições financeiras impedindo ou dificultando o acesso da empresa ao financiamento externo.

Como a comparabilidade ajuda a trazer uma maior qualidade e quantidade de informações disponíveis aos usuários, as empresas mais comparáveis terão menos restrições financeiras decorrentes da assimetria informacional, elevando o acesso ao financiamento externo a baixo custo, e, consequentemente, reduzindo a necessidade de acumular caixa. No entanto, visto que os ativos líquidos são avaliados com desconto nas firmas com pronunciados problemas de agência, os gestores terão maior probabilidade de gastar do que acumular caixa. Nesse caso, se a comparabilidade reduz a assimetria informacional, uma relação positiva com os cash holdings também poderia ser explicada (DE FRANCO; KOTHARI; VERDI, 2011; HABIB; HASAN; AL-HADI, 2017; JENSEN, 1986; KIM; KRAFT; RYAN, 2013).

A teoria pecking order propõe que o caixa deve ser a principal fonte de financiamento da empresa, em segundo lugar a dívida e em último a emissão de ações. Neste caso não existiria um nível ótimo de caixa, pois ele atua principalmente como um intermediário entre os lucros retidos e as necessidades de investimento. As empresas tendem a utilizar preferencialmente os fundos internos pelos custos da assimetria informacional, que é premissa do modelo. Baseado nessa teoria, firmas com melhor comparabilidade terão menos assimetria informacional, consequentemente irão precisar de menos fundos internos, já que poderão acessar um financiamento externo por meio de dívidas sem risco. Portanto, conforme Habib, Hasan e Al-Hadi (2017), é esperada uma relação negativa entre a comparabilidade e os cash holdings.

Já a teoria de agência sugere que a separação da propriedade e controle faz com que os gestores mal intencionados estejam propensos a acumular caixa ao invés de distribuí-lo em forma de dividendos, para usá-lo em benefício próprio, e não necessariamente na intenção de aumentar o valor da firma para os acionistas. Considerando que a comparabilidade aumenta a habilidade dos investidores em avaliar o desempenho da firma e também monitorar o uso de capital pelos gestores, ela tem o potencial de limitar esse oportunismo. Essa visão sugere uma relação negativa entre a comparabilidade e os cash holdings (CHEN et al., 2018; HABIB; HASAN; AL-HADI, 2017; JENSEN, 1986).

No entanto, a comparabilidade também reduz a probabilidade de que os ativos líquidos da empresa sejam avaliados com desconto por motivos de problemas de agência, e este fato também poderia explicar uma relação positiva entre a comparabilidade e os cash holdings, pois a empresa não precisará necessariamente distribuir todo o fluxo de caixa livre aos acionistas em forma de dividendos, eles podem ter uma maior confiança em acumular caixa para aproveitar oportunidades de investimento, com menos risco de que os gestores utilizem esse acúmulo de caixa em benefício próprio (HABIB; HASAN; AL-HADI, 2017; JENSEN, 1986). Baseado nos argumentos ambíguos descritos acima foi formulada a seguinte hipótese:

H1: A comparabilidade das demonstrações financeiras tem um impacto significativo nos cash holdings das empresas brasileiras.

Para esta pesquisa, foram analisados também os efeitos de interação da comparabilidade com outras variáveis e sua influência nos níveis de caixa. As variáveis utilizadas foram as restrições financeiras e a governança corporativa.

Almeida, Campello e Weisbach (2004) argumentam que existe uma relação entre as restrições financeiras e a demanda por liquidez. Em particular, firmas sem restrições financeiras não terão propensão a acumular caixa. A comparabilidade ajuda a mitigar as restrições financeiras e consequentemente, reduzir a demanda por liquidez. No entanto, um alto (baixo) nível de restrição financeira não necessariamente implicará em um alto (baixo) nível de caixa. As empresas com restrições podem ter níveis baixos de caixa simplesmente por apresentarem baixos fluxos de caixa. Portanto, o efeito de interação das restrições financeiras e da comparabilidade nos cash holdings não é claro a priori.

Considerou-se também o efeito de interação da governança corporativa com a comparabilidade nos níveis de caixa. Habib, Hasan e Al-Hadi (2017) afirmam que é intuitivo argumentar que uma forte governança reduz a demanda por liquidez, pois pode forçar os gestores a distribuir o caixa para os acionistas. Evidências mostram que uma forte governança corporativa está associada com baixos níveis de caixa (HARFORD; MANSI; MAXWELL, 2008). Considerando essa perspectiva, é esperado que uma forte governança corporativa reduza os cash holdings.

No entanto, deve-se considerar também que os investidores nas firmas com melhor governança corporativa podem estar mais interessados em acumular caixa para aproveitar melhor as oportunidades de crescimento que aumentam o valor da firma do que em receber dividendos. O forte monitoramento também previne que os gestores utilizem o acúmulo de caixa em benefício próprio. Também é interessante destacar que empresas com melhor governança tendem a possuir menos problemas de agência. E isso evita com que os ativos líquidos dessas empresas sejam avaliados com desconto (JENSEN, 1986). Justificando assim um maior acúmulo de caixa em empresas com forte governança corporativa (HABIB; HASAN; AL-HADI, 2017).

Baseando-se nos argumentos divergentes acima foram elaboradas as seguintes hipóteses:

H2: As restrições financeiras e sua interação com a comparabilidade causam um impacto significativo nos cash holdings.

H3: A governança corporativa e sua interação com a comparabilidade causam um impacto significativo nos cash holdings.

3 METODOLOGIA

3.1 SELEÇÃO DA AMOSTRA

A amostra de interesse desta pesquisa compreende as firmas brasileiras não financeiras com ações negociadas na B3. As ações das companhias foram selecionadas de acordo com a sugestão Ribeiro et al. (2016), que para selecionar o tipo de ação, calculou a média da quantidade de dias com negociação em pregão. Após esse cálculo, para cada empresa foi selecionado o tipo de ação (ordinária ou preferencial) que apresentou a maior presença média no período analisado. Uma vez feita essa seleção, não houve troca entre o tipo de ação de um período para o outro. Isso serviu para evitar distorções na medida de comparabilidade, pois o retorno das ações preferenciais e ordinárias pode ser diferente.

O período da análise foi de 2007 até 2017, totalizando 11 anos de estudo. No entanto, foram coletados dados desde o ano de 2005, pois dados em t-2 foram necessários para a aplicação do modelo de comparabilidade de De Franco, Kothari e Verdi (2011). A adoção desse período de estudo foi na intenção de buscar uma maior quantidade de dados e na intenção de tentar capturar os efeitos da adoção obrigatória das IFRS na comparabilidade. A divisão da amostra em setores, foi feita seguindo a classificação nível 1 do NAICS (North American Industry Classification System), assim como nos trabalhos anteriores (CHEN et al., 2018; CHOI et al., 2018; DE FRANCO; KOTHARI; VERDI, 2011; RIBEIRO et al., 2016; SOHN, 2016; YIP; YOUNG, 2012).

Foram excluídas da amostra as empresas do setor financeiro (Código NAICS 52) devido às suas particularidades na apresentação das demonstrações contábeis. Também foram excluídas empresas que não possuíam no mínimo 3 anos seguidos de dados, pois estes eram necessários para calcular a comparabilidade. Posteriormente também foram excluídas observações que não apresentavam todos os dados necessários para a composição das variáveis da pesquisa, conforme o Quadro 1. A amostra final consistiu em 639 observações de 108 empresas, classificadas em 13 setores econômicos (de acordo com a classificação NAICS): agricultura, silvicultura, pesca e caça; comércio atacadistas, comércio varejista; construção; hotelaria e alimentação; imobiliária e leasing; indústria manufatureira; informação; mineração, pedreiras e extração de petróleo e gás; saúde e assistência social; serviços de educação; transporte e armazenagem; utilizadas-eletricidade, gás e água.

3.2 MODELO DE SIMILARIDADE DA FUNÇÃO CONTÁBIL

O cálculo da comparabilidade foi feito adotando o modelo de similaridade da função contábil, originado no trabalho de De Franco, Kothari e Verdi (2011), que define a comparabilidade como a característica da informação que possibilita aos usuários identificar as similaridades e diferenças entre um conjunto de fenômenos econômicos. A premissa do modelo é que o sistema contábil, nada mais é do que um mapeamento dos eventos econômicos (que podem ser específicos da firma ou devido a choques sofridos pela indústria ou pela economia como um todo) das firmas para as demonstrações financeiras. E as representa de acordo com a expressão (1).

De acordo com essa expressão, as demonstrações financeiras de uma firma são uma função dos eventos econômicos e a contabilização desses eventos. Partindo disso, foi desenvolvido um modelo empírico para o sistema contábil da firma. Utilizou-se o retorno das ações como uma proxy dos efeitos líquidos dos eventos econômicos. Para as demonstrações financeiras, a proxy utilizada é o Lucro Operacional, uma das importantes medidas resumo das companhias (DE FRANCO; KOTHARI; VERDI, 2011).

Para a mensuração da comparabilidade, primeiramente é necessário calcular as funções contábeis para as companhias individualmente. No modelo original de De Franco, Kothari e Verdi (2011), são utilizados dados de 16 trimestres anteriores. Neste trabalho, utiliza-se a adaptação de Ribeiro et al. (2016), para cada firma-ano, estimou-se a equação (1.1) utilizando os 12 trimestres anteriores de dados:

Onde:

LOP = Lucro operacional trimestral da empresa i no período t.

Retorno = Retorno acumulado trimestral da empresa i no período t das ações de maior presença no período analisado.

Duas firmas possuem sistemas contábeis comparáveis se, dado um conjunto de eventos econômicos, elas produzirem demonstrações financeiras similares. Portanto, trava-se o evento econômico e em seguida estima-se o LOP da firma utilizando a sua própria função, e utilizando as funções das outras empresas do mesmo setor econômico (empresas sujeitas aos mesmos fenômenos), fazendo todas as combinações possíveis (firma i - firma j), de acordo com as equações (1.2) e (1.3).

Onde o E(LOPiit) é o LOP estimado da empresa i com os coeficientes da empresa i e o E(LOPijt) é o LOP estimado da empresa i com os coeficientes da empresa j. Quanto mais os dois sistemas contábeis forem similares, menor será a diferença entre os dois LOPs estimados. A medida de comparabilidade final é o valor negativo da média absoluta da diferença entre os LOPs previstos utilizando as funções da empresa i e da empresa j, dividido pelo número de combinações feitas dentro do setor. Que será calculada de acordo com a equação (2).

Onde:

COMPBijt = Medida de comparabilidade individual de cada companhia i no ano t em relação aos seus pares de setor.

E(LOP)iit = Lucro Operacional previsto da empresa i com base nos coeficientes da empresa i no período t.

E(LOP)ijt = Lucro Operacional previsto da empresa i com base nos coeficientes da empresa j no período t.

N = número de companhias sendo comparadas dentro do setor no período t.

A interpretação dessa medida é quanto maior o COMPBit (mais próximo de zero), maior a comparabilidade da empresa com relação aos seus pares de setor. Após o cálculo da comparabilidade, foram testados os seus efeitos nos cash holdings das empresas da amostra.

3.3 PROCEDIMENTOS PARA COLETA E ANÁLISE DOS DADOS

Os dados foram coletados nas bases de dados Comdinheiro® e Thomson Reuters Eikon® . Os dados da pesquisa possuem uma dimensão espacial (várias empresas) e outra temporal (11 anos de estudo). Para testar o comportamento das variáveis foi utilizada a abordagem estatística de dados em painel com um painel desbalanceado (cada unidade possui um número diferente de observações). Os modelos foram estimados utilizando as abordagens pooled (MQO com dados empilhados), efeitos fixos e efeitos aleatórios. Para testar a H1, estimou-se o modelo de regressão de acordo com a equação (3).

Onde a variável dependente representa os cash holdings da empresa, e a variável independente de interesse é a comparabilidade (COMPB), medida de acordo com o modelo de De Franco, Kothari e Verdi (2011). As demais variáveis independentes de controle foram selecionadas seguindo a literatura pertinente aos determinantes dos cash holdings. Para testar as hipóteses 2 e 3 foram estimados os modelos (4) e (5).

Onde RF é a variável binária que classifica as empresas em “com restrições financeiras” (constrained) e “sem restrições financeiras” (unconstrained) e GC é a variável binária que evidencia se a empresa está enquadrada no nível Novo Mercado de Governança Corporativa. A utilização das variáveis dummies é na intenção de analisar o efeito de interação (ou multiplicativo) da variável binária com a variável (COMPB) nos cash holdings.

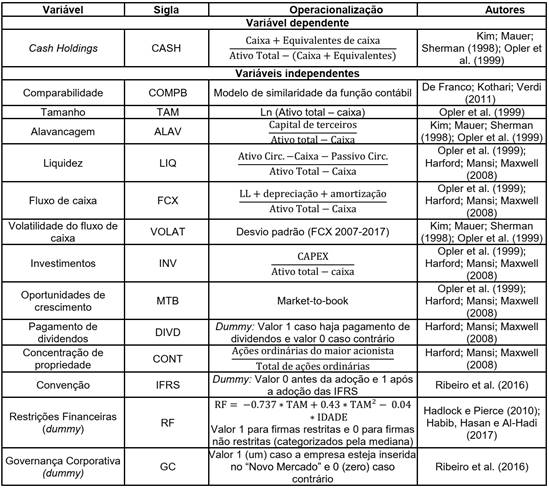

As variáveis da pesquisa com suas respectivas operacionalizações e proxys estão apresentadas no Quadro 1.

Com relação aos valores extremos (outliers), visto que eles podem alterar substancialmente os resultados da regressão, foi utilizado um tratamento, empregando a técnica de distância de Cook (COOK, 1977) para identificar e excluir os outliers da amostra. A distância de Cook é uma medida que avalia o nível de influência isolada de uma observação sobre as estimativas de regressão. Em outras palavras, ela mede a distância entre os coeficientes estimados com a observação e sem ela. O ponto de corte utilizado foi Di> 4/n, onde n é o número de observações.

Quadro 1

Variáveis utilizadas no estudo.

Fonte: Elaboração própria.

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

4.1 ESTATÍSTICA DESCRITIVA

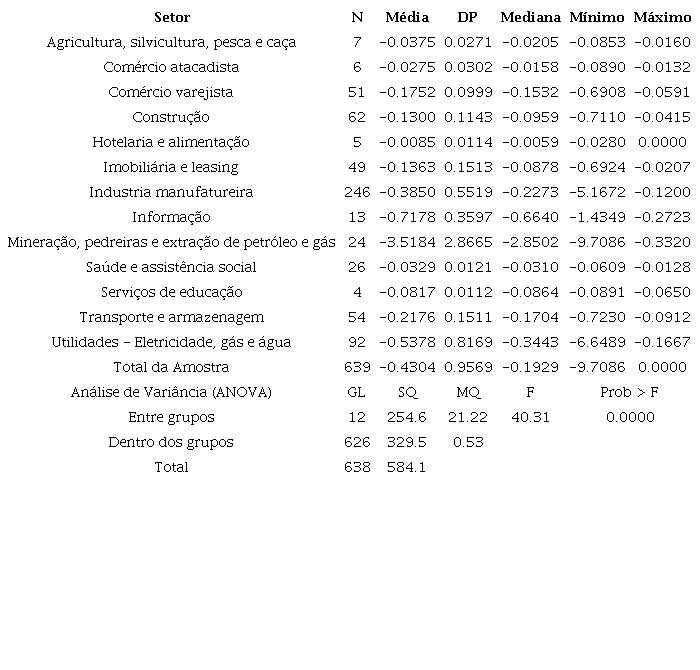

A estatística descritiva da variável COMPB é apresentada na Tabela 1, segregada pelos setores econômicos utilizados na pesquisa.

Os resultados obtidos para a variável COMPB com base nas empresas pares no setor é de -0,4304. As empresas investigadas nessa pesquisa possuem um nível de COMPB sensivelmente maior do que as empresas investigadas por Ribeiro et al. (2016) que encontrou média de -2,634 e de pesquisas realizadas no contexto internacional por Sohn (2016) e De Franco, Kothari e Verdi (2011) que encontraram médias de -1,90 e -2,70, respectivamente. No entanto essa comparação de valores deve ser feita com cautela por conta das pequenas diferenças na aplicação do modelo.

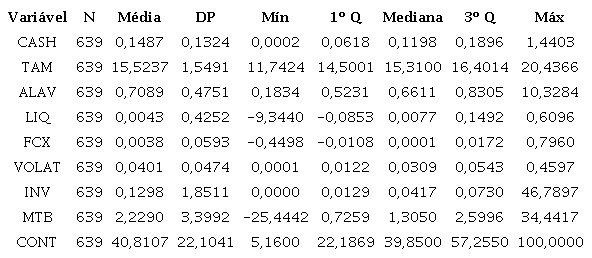

Com relação aos setores econômicos, verificou-se que existem diferenças aparentes da COMPB entre os diferentes setores. O setor de Hotelaria e Alimentação (código NAICS 72) apresentou os maiores níveis de comparabilidade média, no valor de -0,0085, desvio padrão de 0,0114 e valor máximo de -0,000002. Enquanto o setor que apresentou o menor nível de comparabilidade média foi o setor de Mineração, pedreiras e extração de petróleo e gás (código NAICS 21), no valor de -3,5184, com desvio padrão de 2,8665 e -9,7086 de valor mínimo. Para testar se as diferenças aparentes são significativas estatisticamente foi realizada a análise de variância. O teste ANOVA permite concluir que existem diferenças estatisticamente significativas nos níveis de comparabilidade entre as empresas de acordo com a sua distribuição por setores econômicos. A Tabela 2 sumariza a estatística descritiva para as outras variáveis quantitativas utilizadas no modelo.

Fonte: Dados da pesquisa.

Fonte: Dados da pesquisa.

A variável dependente dessa pesquisa (CASH) apresentou um valor médio de 0,1487, mediana de 0,1198 e desvio padrão de 0,1324. Habib, Hasan e Al-Hadi (2017) encontraram uma média de 0,40, mediana de 0,10 e desvio padrão de 1,03 aplicando o mesmo método de cálculo desta pesquisa em um contexto de empresas dos EUA. Observa-se que apenas a mediana teve um valor visivelmente parecido com o valor encontrado por Habib, Hasan e Al-Hadi (2017).

Com relação às variáveis binárias da pesquisa, 55% da amostra analisada fez o pagamento de dividendos (variável DIVD), 91% das observações apresentaram suas demonstrações contábeis no padrão IFRS (variável IFRSD), 50% da amostra foi classificada em empresas com restrições financeiras, e por fim, 67% das observações são de empresas com boa governança (Novo Mercado).

Ao analisar a correlação entre as variáveis, observou-se que a variável COMPB não possui correlações fortes com nenhuma das outras variáveis, ela possui correlações significativas, mas não muito fortes, com as variáveis TAM (-0,34), FCX (-0,14), VOLAT (-0,43) e CONT (-0,13). A variável dependente (CASH) apresenta correlações significativas, embora não muito fortes, com as variáveis FCX (0,27), VOLAT (0,24) e MTB (0,30). Dentre as variáveis de controle, foi observada apenas uma correlação forte e significativa: entre as variáveis LIQ e ALAV (correlação negativa de 0,851).

4.2 RESULTADO DOS MODELOS ESTIMADOS

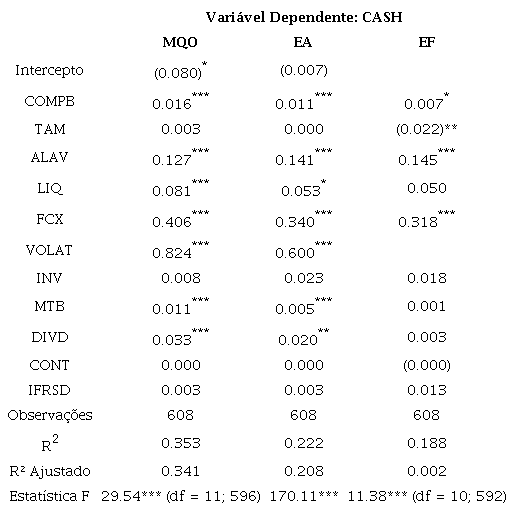

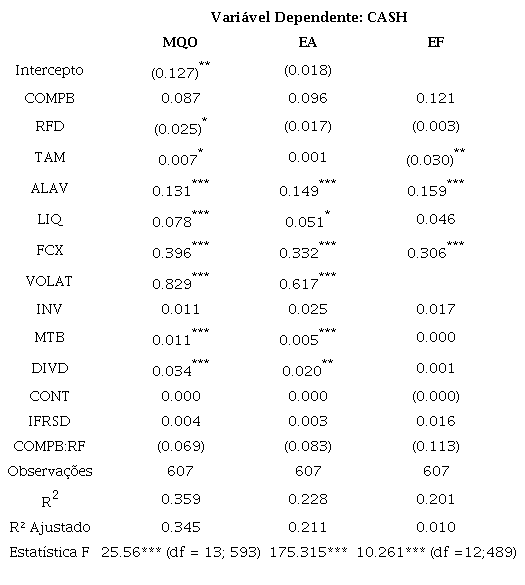

Com a finalidade de testar H1, foi estimado o modelo de regressão conforme a equação (3) com a abordagem MQO. Foi realizado o teste de fator de inflação da variância (FIV), o valor médio encontrado foi de 1,25, variando entre 1,04 (IFRSD) e 1,57 (ALAV). Portanto, considera-se que não há problemas de multicolinearidade nesse modelo. Em seguida realizou-se o teste RESET da Ramsey (F=5,82, P-Valor <0,003), rejeitou a hipótese nula, indicando que o modelo possui problemas de especificação. O teste Breusch-Pagan para heterocedasticidade (BG=98,694, P-Valor <0,000), rejeitou a hipótese de homogeneidade dos resíduos, indicando que o modelo deverá ser estimado considerando erros-padrão robustos quanto à heterocedasticidade.

Em seguida, o modelo foi estimado com a abordagem de efeitos fixos (EF) e efeitos aleatórios (EA). Para escolher a técnica de estimação adequada dentre as opções apresentadas para dados em painel (MQO, EF e EA), foram feitos os testes de especificação de Chow, Breusch-Pagan e Hausman. As hipóteses nulas dos testes de Breusch-Pagan (BP=98,69, P Valor<0,000) e Chow (F=7,86, P Valor < 0,000) foram ambas rejeitadas. Isso significa que a adequação do modelo com MQO foi rejeitada quando comparada com os modelos EF, e quando comparada com os modelos EA.

O teste de Hausman (Chi²=218,47, P Valor < 0,000) auxiliou na rejeição da hipótese nula de que o modelo de efeitos aleatórios oferece estimativas dos parâmetros mais consistentes. Dessa forma, observa-se a indicação da abordagem de efeitos fixos. Segundo Gujarati e Porter (2011) o termo “efeitos fixos” se deve ao fato de que cada indivíduo possui seu intercepto, e ele é invariante no tempo, embora possa diferir entre os indivíduos, Gujarati e Porter (2011) também advertem que esse modelo pode não ser capaz de identificar o impacto das variáveis que não mudam ao longo do tempo, que seria o caso da constante VOLAT. Os resultados dos modelos são apresentados na tabela 3.

Nota: *p < 0.1; **p < 0.05; ***p < 0.01 Fonte: Dados da pesquisa.

Ao analisar a influência das variáveis nos cash holdings das empresas com a abordagem de efeitos fixos indicada pelos testes de especificação, foi encontrada uma relação positiva (coef = 0,007) e estatisticamente significativa ao nível de 10%. Indo contra as evidências de Habib, Hasan e Al-Hadi (2017), que encontraram um coeficiente negativo e significativo na variável COMPB relacionada os cash holdings.

Encontrou-se uma relação negativa e significativa (1%) entre o tamanho da empresa (TAM) e os cash holdings, indicando que empresas maiores mantem menores reservas de caixa. Corroborando com a teoria do trade-off e com os achados das pesquisas sobre determinantes de caixa. A variável ALAV apresentou um coeficiente positivo e significativo (1%), indo de encontro aos achados das pesquisas sobre determinantes de caixa (DITTMAR; MAHRT-SMITH; SERVAES, 2003, 2003; HARFORD; MANSI; MAXWELL, 2008; KIM; MAUER; SHERMAN, 1998; OZKAN; OZKAN, 2004).

A variável FCX apresentou um coeficiente positivo e significativo (1%), corroborando com os achados de Opler et al. (1999) e Harford, Mansi e Maxwell (2008) e indo contra as evidências de Kim, Mauer e Sherman (1998). As variáveis MTB, DIVD, CONT, LIQ e INV não foram significativas no modelo, ao contrário dos resultados das pesquisas internacionais sobre determinantes de caixa (HARFORD; MANSI; MAXWELL, 2008; KIM; MAUER; SHERMAN, 1998; OPLER et al., 1999). A adoção obrigatória das IFRS em 2010, representada pela variável dummy também não foi significativa no modelo.

Os resultados apontam que, de maneira geral, a comparabilidade possui um efeito estatisticamente significativo nos cash holdings, e quanto maior a comparabilidade, maiores as proporções de caixa e equivalentes de caixas mantidos pelas empresas. Considerando as perspectivas teóricas previamente apresentadas, uma possível explicação seria: visto que a comparabilidade pode reduzir a assimetria informacional, ela também reduzirá a probabilidade de que os cash holdings da empresa sejam avaliados com desconto, possibilitando que as empresas acumulem maiores níveis de caixa com menores riscos de que os gestores utilizem as reservas de caixa para benefício próprio.

A fim de testar H2, que propõe que as restrições financeiras e seu efeito interativo com a comparabilidade causam um impacto significativo nos cash holdings, foi incluída a variável dummy RF e a sua interação (efeito multiplicativo) com a comparabilidade, resultando na equação (4). O modelo foi estimado com a abordagem MQO. O FIV médio foi de 2,51, variando entre 1,03 (INV) e 5,62 (COMPB). Observa-se um valor mais alto do FIV da variável COMPB quando incluída as restrições no modelo e sua interação, mas ainda bem abaixo do valor recomendado pela literatura (10).

O teste RESET de Ramsey (F=9,90, P Valor<0,000), assim como no modelo (3), rejeitou a hipótese nula, o que indica que o modelo não está bem especificado. O teste de Breusch-Pagan (BP=100,97, P Valor <0,000) rejeitou a hipótese de homogeneidade dos resíduos, indicando que o modelo deverá ser estimado com erros-padrão robustos à heterocedasticidade.

O modelo também foi estimado com EF e EA. Os testes de Chow (F=7,90, P Valor <0,000) e Breusch-Pagan (BP=100,97, P Valor <0,000) rejeitaram a hipótese da adequação do modelo MQO quando comparado com os modelos EF e EA. O teste de Hausman (Chi²=61,55, P Valor <0,000) indicou que a abordagem de efeitos fixos é mais adequada ao modelo. Os resultados foram exibidos na Tabela 4.

Ao analisar a Tabela 4, observou-se que ao incluir a dummy de restrições financeiras, a variável COMPB apresentou uma relação não significativa (P Valor = 0,20) com os cash holdings das empresas brasileiras. A variável de restrições financeiras e a sua interação com a comparabilidade também apresentaram coeficientes não significativos (P Valor 0,84 e 0,27, respectivamente).

Em linhas gerais, percebe-se por não apresentar resultados estatisticamente significativos, que os dados da pesquisa não foram capazes de confirmar a hipótese 2, ao contrário do esperado de acordo com as perspectivas teóricas, uma vez que a captação de recursos é uma preocupação primordial de qualquer empresa, e as restrições financeiras são entendidas como um dos principais empecilhos para que as empresas consigam financiamento externo, logo, seriam importantes determinantes das proporções de caixa mantidos pelas empresas, para que ela seja capaz de financiar com recursos próprios no caso da existência ou não de restrições financeiras.

Nota: *p < 0.1; **p < 0.05; ***p < 0.01 Fonte: Dados da pesquisa.

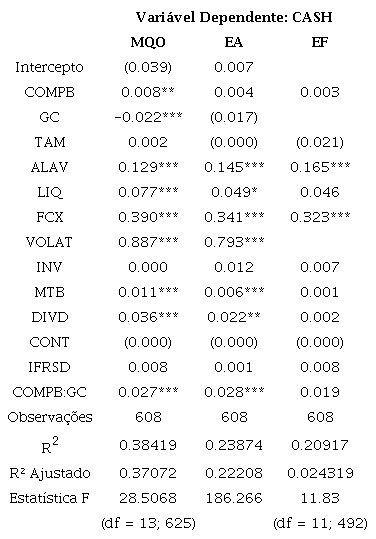

Para testar H3, foi estimado o modelo conforme a equação (5). O teste FIV encontrou um valor médio de 2,43, variando de 1,06 (IFRSD) até 2,04 (COMPB*GC_DUMMY). Obteve-se um valor consideravelmente abaixo do recomendado pela literatura (10), indicando que não há problemas de multicolinearidade neste modelo. O teste RESET de Ramsey por sua vez, assim como nos outros modelos, indicou que o modelo não está bem especificado (F=5,03, P Valor = 0,0068). O teste de Breusch-Pagan detectou heterocedasticidade dos resíduos (BP=104,09, P Valor <0,000), portanto os modelos foram estimados considerando erros-padrão robustos à heterocedasticidade.

Nos modelos estimados com as abordagens de efeitos fixos e aleatórios, os testes de Chow (F=7,11, P Valor <0,000) e Breusch-Pagan (BP=104,09, P Valor <0,000) rejeitaram a adequação do modelo MQO em relação aos modelos EA e EF. O teste de Hausman (Chi²=1,06, P Valor =0,999) evidenciou que a abordagem de efeitos aleatórios apresenta uma melhor performance. Essa abordagem se distingue da abordagem de efeitos fixos no que tange ao tratamento do intercepto. No modelo de efeitos aleatórios, o intercepto é tratado como uma variável aleatória ao invés de parâmetros fixos entre os indivíduos. Os resultados das regressões foram expostos na Tabela 5.

Nota-se que a interação entre a variável COMPB e a dummy de Governança Corporativa (efeito multiplicativo) apresentou um coeficiente positivo e significativo ao nível de 1%. Isso pode indicar que para empresas com boa governança, a comparabilidade possui uma relação positiva com os cash holdings das empresas. As variáveis COMPB e a dummy quando isoladas, não apresentaram um impacto estatisticamente significativo.

Com relação as demais variáveis de controle, o tamanho da empresa (TAM) não apresentou um impacto significativo nos cash holding. As variáveis ALAV, FCX e VOLAT, MTB e DIVD apontaram um efeito positivo e significativo (1%) nos cash holdings. A variável LIQ apresentou um coeficiente positivo e significativo no nível de 10%, enquanto INV, CONT e IFRSD não foram significativas no modelo.

Nota: *p < 0.1; **p < 0.05; ***p < 0.01 Fonte: Dados da pesquisa.

A H3 desta pesquisa postula que a governança corporativa e sua interação com a comparabilidade possui um impacto significativo nos cash holdings. De modo geral, a hipótese pode ser confirmada, visto que o efeito multiplicativo de COMPB com GC_DUMMY foi positivo e significativo ao nível de 1%. Isso pode indicar que nas empresas com boa governança, comparabilidade possui um efeito significativo nos cash holdings.

Uma possível explicação para tal fato, seria a maior qualidade da informação (devido à maior comparabilidade) auxilia na redução da assimetria informacional entre os gestores e os acionistas. O que pode melhorar o monitoramento dos gerentes por parte dos acionistas. Dessa forma, ficaria mais difícil que os gerentes utilizem as reservas de caixa para seu benefício próprio. Sendo assim, a empresa não precisaria distribuir todo o seu fluxo de caixa livre em forma de dividendos para evitar que as disponibilidades sejam avaliadas com desconto. Podendo manter maiores proporções de caixa na empresa para aproveitar possíveis oportunidades de investimento com recursos próprios.

5 CONSIDERAÇÕES FINAIS

O presente estudo teve como objetivo investigar os efeitos da comparabilidade dos relatórios financeiros nos níveis de caixa das empresas brasileiras com ações negociadas na B3 no período de 2007 até 2017. Para o cálculo da comparabilidade foi utilizado o modelo desenvolvido por De Franco, Kothari e Verdi (2011). Considerando as perspectivas teóricas previamente apresentadas e os achados das principais pesquisas empíricas, os efeitos da comparabilidade nos cash holdings não eram claros a priori, possuindo previsões ambíguas. As teorias do trade-off e de agência possuem argumentos que poderiam explicar tanto uma relação positiva, quanto uma relação negativa da comparabilidade com os cash holdings. Já segundo a teoria pecking order era esperada uma influência negativa da comparabilidade nos cash holdings.

A primeira hipótese formulada e testada foi a de que a comparabilidade produziria um efeito significativo nos cash holdings das empresas brasileiras. Empregando o modelo de regressão de dados em painel, os dados da pesquisa foram capazes de auxiliar na confirmação dessa hipótese, pois foi encontrado um coeficiente positivo e significativo na variável.

Para testar a hipótese 2, foi incluída a variável dummy de restrições financeiras, calculada de acordo com o modelo de Hadlock e Pierce (2010). Era esperado que as restrições financeiras causassem um impacto significativo nos cash holdings. O sinal do impacto da interação com a comparabilidade não era claro a priori, posto que a teoria traz pontos de vista divergentes. Utilizando o modelo indicado pelos testes estatísticos (efeitos fixos), os dados da pesquisa não puderam confirmar que as restrições financeiras causam um efeito significativo nos cash holdings das empresas, tampouco sua interação com a comparabilidade. Portanto, essa pesquisa não foi capaz de confirmar a H2.

A hipótese 3 foi testada com a inclusão da variável dummy de Governança Corporativa (classificada de acordo com os níveis de Governança da B3) e sua interação com a comparabilidade no modelo. O sinal da relação não era claro a priori. O modelo mais apropriado de acordo com os testes realizados foi o de efeitos aleatórios. Foi encontrado um resultado positivo e significativo quando utilizamos seu efeito de interação. Portanto, essa pesquisa foi capaz de auxiliar na confirmação de H3. Podendo indicar que empresas com boa governança tendem a manter maiores níveis de caixa quando mais comparáveis.

De maneira geral, pode-se concluir que empresas com maior comparabilidade mantém uma maior proporção de caixa em seu ativo. À luz da teoria, uma possível explicação seria: visto que a comparabilidade pode reduzir a assimetria informacional, ela também reduzirá a probabilidade de que os cash holdings da empresa sejam avaliados com desconto, possibilitando que as empresas acumulem maiores níveis de caixa com menores riscos de que os gestores utilizem as reservas de caixa para benefício próprio (HABIB; HASAN; AL-HADI, 2017; JENSEN, 1986).

Almeida, Campello e Weisbach (2004) argumentam que existe uma relação entre as restrições financeiras e a demanda por liquidez, ou seja, firmas sem restrições financeiras terão menor propensão a acumular caixa. A comparabilidade ajuda a mitigar as restrições financeiras e consequentemente, reduzir a demanda por liquidez. Os dados dessa pesquisa não foram capazes de corroborar esse argumento, visto que nem a variável dummy de restrições financeiras nem a sua interação com a comparabilidade apresentaram um efeito significativo nos cash holdings.

Com relação à Governança Corporativa, Habib, Hasan e Al-Hadi (2017) afirmam que é intuitivo argumentar que uma forte governança reduz a demanda por liquidez, pois pode forçar os gestores a distribuir o caixa para os acionistas. No entanto, deve-se considerar também que os investidores nas firmas com melhor governança corporativa podem estar mais interessados em acumular caixa para aproveitar oportunidades de crescimento, pois o forte monitoramento também previne que os gestores utilizem o acúmulo de caixa em benefício próprio.

Também é interessante destacar que empresas com melhor governança tendem a possuir menos problemas de agência. E isso evita com que os ativos líquidos dessas empresas sejam avaliados com desconto (JENSEN, 1986). Justificando assim um maior acúmulo de caixa em empresas com forte governança corporativa (HABIB; HASAN; AL-HADI, 2017). De maneira geral, os dados da pesquisa foram capazes de corroborar esse argumento, visto que foi encontrada uma relação positiva e significativa da interação entre a Governança Corporativa e a comparabilidade nos cash holdings.

Uma limitação desse trabalho se refere à qualidade das informações obtidas. Uma vez que as informações são fornecidas pelas próprias empresas, e extraídas por meio de uma base de dados. Verificou-se também um excesso de falta de informações dentre as buscadas, o que restringe a amostra analisada, podendo comprometer a capacidade de generalização dos resultados e também pode estar contribuindo para alguns resultados pouco significativos. Uma outra possível limitação se deve ao fato de o período analisado incluir crises econômicas, que poderiam influenciar os níveis de caixa mantidos pelas empresas. Novas pesquisas poderiam ser realizadas no contexto brasileiro conforme utilizando o modelo de De Franco, Kothari e Verdi (2011) para testar o efeito da comparabilidade nos mais diversos tópicos de contabilidade e finanças.

REFERÊNCIAS

ALMEIDA, H.; CAMPELLO, M.; WEISBACH, M. S. The Cash Flow Sensitivity of Cash. The Journal of Finance, v. 59, n. 4, p. 1777-1804, ago. 2004.

CHEN, C.-W. et al. Financial Statement Comparability and the Efficiency of Acquisition Decisions. Contemporary Accounting Research, v. 35, n. 1, p. 164-202, mar. 2018.

CHOI, J.-H. et al. Financial Statement Comparability and the Informativeness of Stock Prices About Future Earnings*. Contemporary Accounting Research, v. 36, n. 1, 2018.

COOK, R. D. Detection of Influential Observation in Linear Regression. Technometrics, v. 19, n. 1, p. 15, fev. 1977.

DE FRANCO, G.; KOTHARI, S. P.; VERDI, R. S. The Benefits of Financial Statement Comparability: the benefits of financial statement comparability. Journal of Accounting Research, v. 49, n. 4, p. 895-931, 2011.

DITTMAR, A.; MAHRT-SMITH, J.; SERVAES, H. International Corporate Governance and Corporate Cash Holdings. The Journal of Financial and Quantitative Analysis, v. 38, n. 1, p. 111, 2003.

FANG, X. et al. Financial Statement Comparability and Debt Contracting: Evidence from the Syndicated Loan Market. Accounting Horizons, v. 30, n. 2, p. 277-303, 2016.

GUJARATI, D. N.; PORTER, D. C. Econometria Básica. 5. ed. Porto Alegre: AMGH, 2011.

HABIB, A.; HASAN, M. M.; AL-HADI, A. Financial statement comparability and corporate cash holdings. Journal of Contemporary Accounting & Economics, v. 13, p. 304-321, 2017.

HADLOCK, C. J.; PIERCE, J. R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index. Review of Financial Studies, v. 23, n. 5, p. 1909-1940, 2010.

HARFORD, J.; MANSI, S. A.; MAXWELL, W. F. Corporate governance and firm cash holdings in the US. Journal of Financial Economics, v. 87, n. 3, p. 535-555, mar. 2008.

JENSEN, M. C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. The American Economic Review, v. 76, n. 2, p. 323-329, 1986.

KIM, C.-S.; MAUER, D. C.; SHERMAN, A. E. The Determinants of Corporate Liquidity: Theory and Evidence. The Journal of Financial and Quantitative Analysis, v. 33, n. 3, p. 335, 1998.

KIM, S.; KRAFT, P.; RYAN, S. G. Financial statement comparability and credit risk. Review of Accounting Studies, v. 18, n. 3, p. 783-823, 2013.

MYERS, S. C.; MAJLUF, N. S. Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, v. 13, p. 187-221, 1984.

OPLER, T. et al. The determinants and implications of corporate cash holdings. Journal of Financial Economics, v. 52, n. 1, p. 3-46, 1999.

OZKAN, A.; OZKAN, N. Corporate cash holdings: An empirical investigation of UK companies. Journal of Banking & Finance, v. 28, n. 9, p. 2103-2134, 2004.

RIBEIRO, A. M. et al. Manager’s Discretionary Power and Comparability of Financial Reports: An Analysis of the Regulatory Transition Process in Brazilian Accounting. Revista Contabilidade & Finanças, v. 27, n. 70, p. 12-28, 2016.

SOHN, B. C. The effect of accounting comparability on the accrual-based and real earnings management. Journal of Accounting and Public Policy, v. 35, n. 5, p. 513-539, 2016.

YIP, R. W. Y.; YOUNG, D. Does Mandatory IFRS Adoption Improve Information Comparability? The Accounting Review, v. 87, n. 5, p. 1767-1789, 2012.

Autor notes

Endereço das Autoras: - Rua Dom Pedro II, 155 Bloco 6, apto 405 Colina de Laranjeiras, Serra - ES - Brasil, 29167-168